Determinación de la Ficha de Costo de los productos Pizza y Galleta de la Panadería Dulcería DOÑANELI

77

0

0

Texto completo

(2) Pensamiento.

(3)

(4) Dedicatoria Hay muchas personas a las que debería dedicar mi tesis, pero los mas importantes que tengo son a mis amigos, es a ellos a los que le dedico mi tesis, amigos que muchos creen que no existen pero yo los tengo y uno de los que primero debo de mencionar es a mi amigo Adonys Valdera Iglesias, que más que un amigo es un padre para mí. A mi amiga Neilyn Alonso, por estar ahí para mí, a pesar de la distancia. A Jany Gil Suárez por ser la mujer más valiosa que he conocido en la vida, la cual hizo de mí una mejor persona y me ayudó mucho a pesar de los obstáculos de la vida. Y por último y no por ello menos importante a mí hermano Marión Ortiz Rodríguez. Son muchos los nombres que debo mencionar, pero en fin a todas esas personas que de una forma u otra me han ayudado a alcanzar mis metas y han hecho que mi vida sea mas fácil..

(5) Agradecimientos. A mi tutora Raquelita y a mi profesor Raulito por ayudarme y ser la luz de este Proyecto. A Adonys, Mayley, Osvady y demás compañeros de grupo por su apoyo y preocupación en todo momento. A todas las personas que de una forma u otra me han ayudado a lo largo de esta carrera. Gracias a todos.

(6) Resumen.

(7) Resumen Este trabajo se realizó en la Empresa “Panadería Dulcería DOÑANELI”, la cual tiene como objetivo perfeccionar las fichas de costo para las diferentes producciones del grupo industrial. Esta investigación se estructura en tres capítulos, en el primer capítulo se aborda el marco teórico con relación al costo, en el segundo se hace referencia a las características de la empresa donde se realizó el estudio y se describen las particularidades del cálculo del costo. En el capítulo tercero se detalla el procedimiento utilizado para confeccionar las nuevas fichas de costo para el perfeccionamiento del sistema. Se tuvieron en cuenta para la realización de este trabajo las diferentes Normativas, Resoluciones y demás documentos legales que rigen la actividad contable y de formación de precios en Cuba..

(8) Abstract.

(9) Abstract This work was carried out in the Company "Bakery Candy store Mrs. Neli", which has as objective to perfect the cost records for the different productions of the industrial group. This investigation is structured in three chapters, in the first chapter the theoretical mark is approached with relationship at the cost, in the second reference is made to the characteristics of the company where he/she was carried out the study and the particularities of the calculation of the cost are described. In the chapter third the procedure is detailed used to make the new cost records for the improvement of the system. They were kept in mind for the realization of this work the different ones Normative, Resolutions and other legal documents that govern the countable activity and of formation of prices in Cuba..

(10) Índice.

(11) Introducción................................................................................................................. 1 Capítulo 1 “Fundamentación teórica acerca de la Contabilidad de Costo”.................. 3 1.1 Contabilidad de Costos. Definición y generalidades: ......................................... 4 1.2 Clasificación de los costos: ................................................................................ 8 1.3 Sistemas de costos. Generalidades:................................................................ 16 1.4 Planificación de los Costos y Ficha de Costo:.................................................. 20 Capítulo 2 “Generalidades de la Corporación CIMEX”. ............................................. 27 2.1 Características generales de la Corporación CIMEX: ...................................... 28 2.2 Caracterización de la Panadería Dulcería DOÑANELI: .................................. 30 2.3 Caracterización del Proceso Productivo para los productos Pizza y Galletas en la UEB Panadería y Empaque DOÑANELI: ........................................................... 31 2.4 Diagnóstico de Sistema de Costo para la UEB Panadería y Empaque DOÑANELI. Características de la Ficha de Costo: ................................................ 36 Capítulo 3 “Determinación de la Ficha de Costo”. ..................................................... 46 3.1 Ficha de Costo de la Empresa DOÑANELI. Elaboración. ................................ 47 3.2 Identificación de los elementos que integran la Ficha de Costo:...................... 48 3.3 Cálculo de la ficha de costo del los productos Pizzas y Galletas: .................... 53 Conclusiones............................................................................................................. 58 Recomendaciones..................................................................................................... 59 Bibliografía ................................................................................................................ 60 Anexos ...................................................................................................................... 65.

(12) Introducción.

(13) Introducción Introducción El contar con un buen sistema de costo en las empresas no representa sólo disponer de un mecanismo que permita registrar y clasificar adecuadamente en sus distintos componentes el conjunto de todos los recursos empleados en la producción de un artículo o servicio, expresando en términos monetarios, como suele definirse el costo, representa esencialmente contar con un importante medio de información que permita expresar en términos monetarios y físicos, o en ambos, el comportamiento de los gastos de trabajo y posibilite las acciones correspondientes a los distintos niveles, con vista a lograr resultados más eficientes. La utilización del costo como un instrumento normativo y evaluador de la gestión de las empresas cubanas, le permite tener a la empresa una visión más amplias para tomar decisiones; además de mirar la planificación y el control de los gastos, como acciones necesarias para mantener niveles razonables de gastos, esta información naturalmente está directamente conexionada con los objetivos y metas marcados por la empresa para cada período, entre las que se encuentra de forma fundamental la maximización de la ganancia compatible con el objetivo de disminuir los gastos y equilibrio general. Además, asegurar el papel del costo en la planificación económica del país y fundamentalmente en la correcta dirección de las empresas a través de mecanismos ágiles que permitan su cálculo con un alto grado de confiabilidad lo cual conforma un elemento indispensable en cualquier sistema de dirección económico de una empresa. Hoy en día constituye un problema a resolver por los profesionales vinculados a las ciencias económicas, alcanzar niveles de costos mínimos y competitivos en la fabricación de productos o en la prestación de servicios con la correspondiente calidad requerida y un nivel adecuado de consumo de recursos humanos, materiales y financieros en correspondencia con el desarrollo y tecnologías existentes.(Martínez Espino, 2010) En el análisis preliminar efectuado en la UEB Panadería Dulcería “DOÑANELI” se detectó que no existe la Ficha de Costo para precio de los productos pizza y galleta, solo se cuenta una ficha técnica respecto a la materia prima y materiales, 1.

(14) Introducción constituyendo esta la situación problémica de esta investigación lo cual permite establecer como problema científico: ¿Como elaborar la Ficha de Costo de los productos pizza y galleta con vista a fijar su precio de venta? Como Objetivo General de la investigación se plantea: Elaborar la Ficha de Costo de los productos de pizza y galleta para la UEB Panadería Dulcería “DOÑANELI” Del cual se deriva los siguientes Objetivos Específicos: 1. Elaborar el Marco Teórico Referencial investigación a través de la bibliografía consultada. 2. Describir el flujo productivo de las producciones de pizza y galleta. 3. Realizar un diagnóstico de los Costos. 4. Calcular las partidas que forman parte de la Ficha de Costo para los productos pizza y galleta. 5. Proponer el precio de venta para cada uno de los productos. Para lo que se plantea la siguiente Hipótesis: Si se elabora la Ficha de Costo para las producciones de pizza y galletas, entonces se contará con una base para formular su precio de venta. El presente trabajo está conformado por tres capítulos; el primero abordará una revisión de la literatura y la elaboración del marco teórico donde recogerán los principales conceptos respecto al los objetivos definidos. El segundo capítulo está referido a la caracterización de la empresa y se realizará una descripción del proceso productivo de los productos pizza y galleta, donde también se mostrará como la empresa lleva los costos mediante una ficha técnica y a la vez la necesidad de utilizar el cálculo de los costos para la producción de dichos productos. En el capítulo tres brinda la propuesta de ficha de costo para la producción de los productos pizza y galleta donde se tendrán en cuenta las legislaciones vigentes.. 2.

(15) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo .. Nunca consideres el estudio como una obligación, sino como una oportunidad para penetrar en el bello y maravilloso mundo del saber. Albert Einstein. 1. Capítulo 1 “Fundamentación teórica acerca de la Contabilidad de Costo”. En este capítulo se recoge la teoría y conceptos necesarios para conformar el marco teórico de la investigación lo cual permitirá que el investigador se pueda proveer de los fundamentos básicos sobre los que pueda establecer la comprensión de los procedimientos, resultados y aplicaciones que encontrará en la investigación. Dicha investigación tributa a la contabilidad de costo es por eso que en el presente capítulo se definen los conceptos y generalidades de la contabilidad de costos, el concepto de costo, de gasto y costo de producción. Seguido de ello se pueden apreciar las diferentes clasificaciones del costo teniendo en cuenta los criterios de diferentes autores. Por último se expone todo lo concerniente a ficha de costo y a la Resolución Conjunta 1/105 para conformación de Precios Mayoristas, de esta forma se facilita la caracterización teórica del problema objeto de estudio. 3.

(16) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . 1.1 Contabilidad de Costos. Definición y generalidades: La contabilidad de costos es una rama de la contabilidad general que sintetiza y registra los costos, sirve para contribuir al control de las operaciones y facilita la toma de decisiones. Se ocupa de la clasificación, acumulación, control y asignación de costos. La contabilidad de costos expresa de forma clara la información que la empresa requiere convirtiéndose en una herramienta fundamental para la consolidación de las entidades. Es el proceso mediante el cual se identifica, mide, registra, agrupa, consolida y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar su situación económica-financiera. (Horngren, 1997:2 et, al y Maldonado, 1993:11). Se relaciona con la acumulación, análisis e interpretación de los costos de adquisición, producción, distribución, administración y financiamiento para el uso interno de los directivos de la empresa para el desarrollo de las funciones de planeación y control. Dentro de los principales objetivos de la Contabilidad de Costo está la evaluación de la eficiencia en cuanto al uso de los recursos materiales, financieros y de la fuerza de trabajo, que se emplean en la actividad, sirve para la determinación de los precios de los productos y/o servicios, facilitar la valoración de posibles decisiones a tomar que permitan la selección de aquella variante que brinde el mayor beneficio con el mínimo de gastos y clasifica los costos de acuerdo a su naturaleza y origen analizando el comportamiento de los mismos con respecto a las normas establecidas para la producción o servicio en cuestión y analiza los costos de cada subdivisión estructural de la empresa a partir de presupuestos de gastos que se elaboren para ello. El sistema de contabilidad de costos se ocupa directamente del control de los inventarios, activos de planta y fondos gastados en actividades funcionales y es la encargada de la clasificación, acumulación, control y asignación de costos. Y una función importante es la de asignar costos a los productos fabricados y comparar. 4.

(17) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . estos costos con el ingreso resultante de su venta sirve para contribuir al control de las operaciones y facilita la toma de decisiones (Ivnisky, 2008). La Contabilidad de Costo presenta una serie de características importantes puesto que es la encargada de planear sobre los segmentos de una empresa y no sobre el total (es analítica), a la vez que va registrando los hechos ocurridos del período tiene la capacidad de predecir el futuro, los movimientos efectuados de las cuentas principales son en unidades y solo registra las operaciones internas reflejando la unión de una serie de elementos materia prima-mano de obra-costo indirectos de fabricación lo cual le permite determinar el costo de los materiales usados por los distintos sectores conociendo el costo de la mercancía vendidas y el de las existencias, también sus períodos contables son mensuales y posee como característica fundamental minimizar los costos de la entidad. La contabilidad de costos es una rama de la contabilidad general que sintetiza y registra los costos de los centros fabriles, de servicios y comerciales de una empresa, con el fin de que puedan medirse, controlarse e interpretarse los resultados de cada uno de ellos, a través de la obtención de costos unitarios y totales en progresivos grados de análisis y correlación, al igual que la contabilidad general se basa en la partida doble y exige ser analizada con mayor detalle. También la Contabilidad de Costo es una fase amplificada de la contabilidad general o financiera de una entidad industrial o mercantil, que proporciona rapidez a la gerencia los datos relativos a los costos de producir o vender cada artículo o de suministrar un servicio en particular y es la parte de la ciencia contable dedicada al estudio racional de los gastos efectuados para obtener un bien de venta o de consumo, ya que sea producto o servicio. Se conoce la Contabilidad como el arte de registrar, clasificar y resumir de una manera significativa y en términos monetarios, las transacciones y eventos que son cuando menos o en parte, de carácter financieros, así como de interpretar sus resultados . Se define como Costo como los beneficios sacrificados para obtener bienes y servicios, mediante la reducción de activos o el aumento de pasivos en el momento 5.

(18) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . en que se obtienen los beneficios. Cuando se obtienen los beneficios los costos se convierten en gastos. Administrativamente suma de erogaciones en que se incurre para la adquisición de un bien o de un servicio, con la intención de que genere un ingreso o beneficio en el futuro y contablemente representan los recursos que se entregan o prometen. Se denomina gasto a la partida contable (de dinero) que disminuye el beneficio, aumenta la perdida de los bolsillos, en el caso que esa partida de dinero haya salido de la cuenta personal de un individuo o bien de una empresa o compañía. El gasto siempre implicará el desembolso de una suma de dinero que puede ser en efectivo o bien, en el caso que se trate de un gasto que se enfrentará a través de la cuenta bancaria, conllevará a un movimiento de banco, que se le llama. Un gasto puede tomar la forma del pago de algún servicio como ser la luz, el gas, el teléfono, el abono del celular, el abono del servicio de cable, entre otros y también otras modalidades también muy comunes de gastos como son la compra de algún efecto personal, tales como un jean, una remera, un par de zapatos, la comida y cualquier otra necesidad o gusto que implique el desembolso de dinero en cualesquiera de las formas vigentes de hoy en día (stephanyta, 2010). Por tanto la diferencia entre Costo y Gasto, se entiende en general por gasto al sacrificio económico para la adquisición de un bien o servicio, derivado de la operación normal de la organización, y que no se espera que pueda generar ingresos en el futuro, a diferencia los costos por ejemplo de compra de materias primas generarán probablemente un ingreso en el futuro al ser transformados y vendidos como producto terminado (2011). El costo de producción es el valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va a incurrir, que deben consumir los costos indirectos de fabricación para obtener un producto terminado en condiciones de ser entregado al sector comercial. Forman parte del costo de un producto los materiales directos, la mano de obra directa y los costos indirectos de fabricación expresados en valor. Los materiales son los principales bienes que se usan en la producción y que se transforman en artículos terminados con la adición de mano de obra directa y costos 6.

(19) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . indirectos de fabricación. Los materiales se pueden dividir en materiales directos e indirectos: Materiales directos: son todos aquellos elementos físicos que sean imprescindibles consumir durante el proceso de elaboración de un producto, de sus accesorios y de su envase, y representan el principal costo de la materia prima en el proceso de manufactura. Esto con la condición de que el consumo del insumo debe guardar relación proporcional con la cantidad de unidades producidas. Según Horngren los materiales directos son: “…toda aquella materia prima que físicamente puede ser observada como formando parte integrante del producto terminado y que su cantidad en el producto puede ser determinada mediante una forma que sea factible económicamente”. Materiales indirectos: son todos los que no están asociados directamente con el producto fabricado. Materiales indirectos son aquellos que “… los costos de determinar la cantidad exacta que de estos materiales tiene el producto terminado, para así calcular más exactamente el costo del producto, no se justifican en términos de los beneficios a obtenerse”. La Mano de Obra: es el esfuerzo físico o mental gastado en la fabricación de un producto. Su costo se puede dividir en mano de obra directa e indirecta. La mano de obra directa se definió como la mano de obra que está directamente involucrada en la producción de un artículo terminado, la cual puede ser fácilmente rastreada en el producto y representa un costo de mano de obra importante en su producción. La mano de obra indirecta es la que no participa directamente en el proceso productivo, no es fácilmente rastreada en el producto y se considera que no se justifica determinar el costo de la mano de obra en relación con el producto. Los Costos Indirectos de Producción: o cargas fabriles son todos los costos de producción, excepto los de materia prima y mano de obra directa. Son todos los costos en que necesita incurrir un centro para el logro de sus fines; costos que, salvo casos de excepción, son de asignación indirecta, por lo tanto precisa de bases de distribución. 7.

(20) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . Los costos indirectos de fabricación pueden subdividirse según el objeto de gasto en tres categorías: Ø. Materiales indirectos.. Ø. Mano de obra indirecta.. Ø. Costos indirectos generales de fabricación.. Además de los materiales indirectos y la mano de obra indirecta, los costos indirectos de fabricación incluyen el costo de la adquisición y mantenimiento de las instalaciones para la producción y otros costos de fábrica. Incluidos dentro de esta categoría tenemos la depreciación de la planta y la amortización de las instalaciones, la renta, calefacción, luz, fuerza motriz, impuestos inmobiliarios, seguros, teléfonos, viajes, etc. La materia prima y la mano de obra directa dan origen a desembolsos, los cuales forman parte de las cargas fabriles. La primera supone costos de manipuleo, inspección, conservación, seguros etc. La segunda obliga a habilitar servicios sociales, oficinas de personal, oficinas de estudios de tiempos. Para propósitos de costeo de los productos, todos los costos incurridos en la fábrica se asignan eventualmente a los departamentos de producción a través de los cuales circula el producto. La acumulación y clasificación de los costos por departamentos se llama distribución o asignación de costos que pueden atribuirse directamente al departamento se asignan directamente, los costos indirectos de fabricación y los costos de los departamentos de servicios se asignan sobre alguna base a los departamentos productivos y se asignan también a la producción a medida que esta pasa por los departamentos.. 1.2 Clasificación de los costos: Existen varías clasificaciones importantes en mayor o menor medida dependiendo del tipo de medición que se desee o atendiendo a diferentes propósitos, a continuación se señalan los más utilizados: De acuerdo con la función en la que se incurren: 8.

(21) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . Ø Costos de producción: los que se generan en el proceso de transforman la materia prima en productos terminados. Se subdividen en los tres elementos de costo. Ø Costos de distribución o venta: los que se incurren en el área que se encarga de llevar el producto, desde la empresa, hasta el último consumidor; por ejemplo: publicidad, comisiones, etc. Ø Costos de administración: los que se originan en el área administrativa, como puede ser sueldos, teléfono, oficinas generales, etc. Esta clasificación tiene como finalidad agrupar los costos por funciones, lo cual facilita cualquier análisis que se pretenda realizar de ellas. En relación al volumen de actividad: Ø Costos fijos: estos tipos de costos, son aquellos que están en función del tiempo, o sea, no sufren alteración alguna, es aquel en el cual el costo fijo total permanece constante, independientemente de que varíe el nivel de actividad de la empresa, mientras que el costo fijo por unidad varía con la producción el costo fijo por unidad se reduce a medida que se incrementa la actividad aún cuando se presentan grandes fluctuaciones en el volumen de producción, entre estos tenemos: Alquiler de fábrica, depreciación de bienes de uso en línea recta o por coeficientes, sueldo del Contador de Costos, seguros, sueldos y salarios del portero, etc. Es decir, son aquellos gastos necesarios para sostener la estructura de la empresa y se realizan periódicamente. Dentro de los costos fijos existen dos categorías: a) Costos fijos discrecionales: son los susceptibles de ser modificados; por ejemplo, los sueldos, alquiler del edificio, etc. b) Costos Fijos comprometidos: son los que no aceptan modificaciones, por lo cual también son llamados costos sumergidos; por ejemplo, la depreciación de la maquinaria. Ø Costos Variables: son aquellos costos cuya magnitud cambia en razón directa al volumen de las operaciones realizadas, mientras el costo variable unitario permanece constante. Dicha actividad puede ser referida a producción o ventas: la. 9.

(22) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . materia prima cambia de acuerdo con la función de producción, y las comisiones de acuerdo con las ventas. Ø Costo Mixto: es aquel que contiene características tanto de costo fijo como variable, a lo largo de varios rangos relevantes de operación. De acuerdo con el tiempo en que fueron calculados: Ø Costos Reales e históricos: son aquellos que se obtienen después de que el producto ha sido elaborado, es decir, son costos que se han incurrido y cuya cuantía es conocida, los costos de los productos vendidos o los costos de los que se encuentran en proceso. Estos costos son de gran ayuda para predecir el comportamiento de los costos predeterminados. Ø Costo Predeterminado: se calculan antes de iniciar el proceso productivo, tomándose como base las condiciones futuras específicas, es decir, son los costos que deben ser. En dependencia de la previsión de los mismos se dividen en estimados y estándar (Darias Alfonso, 2010 #2). Existen dos tipos de costos predeterminados y la diferencia más notable entre ellos es la manera de calcularlos: a) Costos Estimados: es la cantidad, que según la empresa, costará realmente un producto o la operación de un proceso durante un período de tiempo. Este se calcula a base de la mejor información disponible; se caracteriza por una predeterminación un tanto general y poca profunda, sobre los costos más recientes. b) Costos Estándares: son los costos predeterminados de fabricar una sola unidad o un período de tiempo, sobre la base de ciertas condiciones supuestas de eficiencias económicas y otras. Requiere estándares científicos completos, análisis sistemáticos de producción, o sea, estudios hechos por ingenieros sobre la actual capacidad productiva ó sobre la que se espera en el futuro. De acuerdo al tiempo que se enfrenta a los ingresos: Ø Del período: son identificados con los intervalos de tiempo y no con los productos o servicios. 10.

(23) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . Ø Del producto: se llevan contra ingresos solo cuando han contribuido a generarlos de forma directa. Los costos que no contribuyeron a general ingresos en un período quedaran como inventariados. De acuerdo a la relación de estos con los resultados: Ø Los costos totales: son la suma de los gastos en materias primas principales, auxiliares, salario, combustible, energía, aporte a la seguridad social, amortización y otros gastos monetarios, es decir la suma de los recursos utilizados en el proceso de producción. Estos son relativos a unidades organizativas, físicas o de tiempo. Ø - Los costos unitarios: son los costos por unidades de producción, se obtiene de dividir el costo total obtenido en el paso anterior entre las unidades equivalentes obtenidas en el cálculo de la Producción Equivalente. El costo unitario representa la porción del costo total que corresponde a cada unidad de producto y se emplea para efectuar la valoración de la producción terminada y transferida y no transferida esté terminada en proceso. Luego sin la producción equivalente preparada por departamentos y dentro de estos por partidas de costo es imposible calcular el costo de una unidad producida ni valorar la producción total en cada departamento. De acuerdo con su identificación con una actividad, departamento o producto: Otra forma de clasificar los costos es de acuerdo al grado de identificación con el objeto de costos. El objeto de costos u “objeto de costeo” es aquello cuyo costo se desea medir. El objeto de costos puede ser un producto, un servicio, una orden, una actividad, un departamento, una sucursal, etc. Los costos de fabricación pueden ser directos o indirectos, según sea que puedan identificarse o no con el objeto con el objeto particular de costos seleccionado. Ø Costos directos: los que se identifican plenamente con una actividad, departamento o producto. En este concepto se cuentan el sueldo correspondiente a la secretaria del director de ventas, que es un costo directo para el departamento de ventas; la materia prima es un costo directo para el producto, etc. Pueden identificarse directamente con un objeto de costos, sin necesidad de ningún tipo de reparto. Los costos directos se derivan de la existencia de aquello cuyo costo se trata 11.

(24) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . de determinar, como por ejemplo los materiales directos y la mano de obra directa destinados a la fabricación de un producto o los gastos de publicidad efectuados directamente para promocionar los productos en un territorio particular de ventas. Ø Costo indirecto: el que no podemos identificar con una actividad determinada. Por ejemplo, la depreciación de la maquinaria, o el sueldo del director de producción respecto al producto. Son aquellos costos cuya identificación con un objeto de costos específico es muy difícil, o no vale la pena realizarla. Para imputar los costos indirectos a los distintos departamentos, productos o actividades, es necesario, normalmente, recurrir a algún tipo de mecanismo de asignación. Ø Algunos costos son duales: son directos e indirectos al mismo tiempo, el sueldo del gerente de producción es directo para los costos del área de producción, pero indirecto para el producto. Como vemos, todo depende de la actividad que se esté analizando. De acuerdo a sus Naturaleza Económica: Según los autores clásicos en la Contabilidad de Costo se señalan tres elementos fundamentales, los cuales son materiales directos o materia prima, mano de obra directa y costo indirecto de producción: Ø Materias primas: se incluyen el conjunto de elementos físicos empleados en el proceso productivo para obtener el producto final, cuyo consumo es normalmente proporcional a la cantidad de bienes obtenido e independientemente de que formen parte o no de estos últimos. Ø Mano de obra directa: incluye las remuneraciones al personal en relación de dependencia afectado directamente al proceso productivo de transformación de los productos. Ø Costo Indirecto de Fabricación: representa todos los costos que intervienen en la transformación de los productos, con excepción de las materiales directos y la mano de obra directa, por ejemplo, el sueldo del supervisor, mantenimiento, energéticos, depreciación, materiales indirectos y mano de obra indirecta.. 12.

(25) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . En Cuba se encuentra los siguientes elemento (materias primas y materiales, materiales auxiliares, combustibles, energía, salarios, aporte a la seguridad social, amortización, otros gastos monetarios) y partidas (materias primas y materiales, gastos de al fuerza de trabajo, otros gastos directos, gastos indirectos de producción) (Amador Infante, 2008). Al facilitar los gastos por elementos, estos se agregan para viabilizar el análisis por su naturaleza económica, registrándose los incurridos durante el proceso productivo, en la dirección de la empresa, en la distribución y venta de la producción terminada, así como las actividades ajenas a las fundamentales de la empresa. La agregación se efectúa en los siguientes elementos: 1- Materias primas y materiales. 2- Combustibles. 3- Energía. 4- Salario. 5- Otros gastos de fuerza de trabajo. 6- Depreciación y amortización. 7- Otros gastos monetarios. Materias primas y materiales: esta conformado por las materias primas, materiales básicos y auxiliares, artículos de completamiento y semielaboración adquiridos. Estos gastos se incluyen los recargos comerciales y las mermas y deterioro dentro de las normas establecidas, así como los fletes y gastos de importación identificables con las materias primas y materiales y los aranceles. Combustible: incluye todos los gastos originados en el consumo de los diferentes combustibles adquiridos y empleados en la empresa con fines tecnológicos, auxiliares o de servicios. En este elemento se incluyen los recargos comerciales y las mermas y deterioro dentro de las normas establecidas de los combustibles consumidos, así como los fletes y los gastos importación identificable con los combustibles y sus aranceles. 13.

(26) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . Energía: Son todas las formas de energías adquiridas por la empresa, destinada a cubrir las necesidades tecnológicas y las restantes demandas empresariales. Salario: son todas las remuneraciones que se les realizan a los trabajadores a partir del fondo de salario. Comprende salario devengado, vacaciones acumuladas, primas, plus salarial, condiciones anormales y antigüedad. Otros gastos de fuerza de trabajo: son los gastos por subsidios y por contribución a la seguridad social a corto plazo, así como los importes pagados por concepto de impuestos por la utilización de fuerza de trabajo. Depreciación y amortización: es la depreciación de los activos fijos tangibles y la amortización de los intangibles, los gastos diferidos a corto y a largo plazo; excepto este último, de los provenientes de los procesos inversionistas. Otros gastos monetarios: son los gastos por comisiones de servicios, impuestos, estipendio, recompensa monetaria, pago de servicios productivos (pasajes, fletes, reparaciones, etc.). De acuerdo a su Surgimiento o Destino: Se clasifican en partidas, la cual es un concepto económico asociado al costo incluye los gastos de los elementos que forman parte del costo con el objetivo de identificarlos con el lugar donde se originan posibilitan el cálculo del costo total y unitario ya sea planificado o real permitiéndole confeccionar la ficha de costo. La formación de las partidas de materias primas y materiales así como de salarios y seguridad social se efectúa a partir de los gastos acumula dos en los elementos o sub-elementos correspondientes dentro de los centros de costos directos y la formación de las partidas de gastos indirectos de producción y de gastos generales de dirección, se obtienen como resultado de la distribución entre los centros directos de los gastos acumulados en los centros indirectos del mismo nombre excepto la partida de mantenimiento y explotación de equipos, que se forma por los gastos asignados a los centros de costos directos, a partir de la distribución de los acumulados en el centro de costos mantenimiento y reparaciones que incluye. 14.

(27) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . también la depreciación acumulada en los centros de costos indirectos de las áreas productivas. Las partidas de costo agrupan los gastos asociados al costo de producción con objetivo de facilitar el cálculo de los mismos, especialmente en lo relativo a la determinación del costo por producto, teniendo en cuenta el lugar donde se originen dichos gastos y la forma directa o indirecta en que inciden en el costo. Las partidas y sub-partidas que cada empresa determine incluir en su sistema de costo debe permitir la agregación de las mismas en los siguientes conceptos: 1- Materias primas y materiales. 2- Gatos de fuerza de trabajo. 3- Otros gastos directos. 4- Gastos indirectos de producción. Materias primas y materiales: en esta partida se incluyen los gastos directos o identificables, donde estos gastos se registraran como parte del precio de la materia prima y materiales y cuando no sean identificables se trataran como gastos indirectos de producción. Gasto por fuerza de trabajo: aquí se reflejan los salarios devengados, incluyendo la estimulación por sobre cumplimientos productivos y las condiciones anormales, vacaciones acumuladas devengadas, contribución a la seguridad social, impuesto por utilización de la fuerza de trabajo, calculo sobre el salario y vacaciones devengadas. Otros gastos directos: se encuentran los combustibles y energía medibles directos, dietas y pasajes de obrero y técnicos de la producción considerado gastos directos, servicios productivos recibidos para la producción, depreciación de activos fijos tangibles que intervienen directamente en el proceso productivo de una producción o servicio específico, cuota de los gastos de investigación que dijeron lugar a una producción o servicios específicos.. 15.

(28) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . Gastos indirectos de producción: en esta partida se incluyen entre otros los conceptos de gastos generales de la fábrica o de taller, considerados por no identificarse con una producción o servicio específico. De acuerdo al grado de control: - Controlables: Son dominados por un responsable del cual dependen las decisiones, es decir, una persona a determinado nivel tiene autoridad para realizarlos o no (gerente, responsable de área, etc. Ø No controlables: No tienen la posibilidad de ser manejados por parte de un nivel de responsabilidad. No pueden aumentarse y disminuirse por decisiones inmediatas de los dirigentes de las áreas, pues se derivan de las inversiones, obligaciones y erogaciones en gastos comunes a todas las áreas. Todas las clasificaciones son importantes, pero sin duda alguna la más relevante es la que clasifica los costos en función de su comportamiento, ya que ni las funciones de planeación y control administrativo, ni la toma de decisiones pueden realizarse con éxito si se desconoce el comportamiento de los costos. Además, ninguna de las herramientas que integran la contabilidad administrativa puede aplicarse en forma correcta, sin tomar en cuenta dicho comportamiento.. 1.3 Sistemas de costos. Generalidades: Los sistemas de costo son un conjunto de métodos, normas y procedimientos, que rigen la planificación, determinación y análisis del costo, así como el proceso de registro de los gastos de una o varias actividades productivas en una empresa, de forma interrelacionada con los subsistemas que garantizan el control de la producción y de los recursos materiales, laborales y financieros. El objetivo de un sistema de contabilidad de costos o sistema de costeo es acumular los costos de los productos o servicios. La información del costo de un producto o servicio es usada por los gerentes para establecer los precios del producto, controlar las operaciones, y desarrollar estados financieros. También, el sistema de costeo mejora el control proporcionando información sobre los costos incurridos por cada departamento de manufactura o proceso (Polimeni, 2006). 16.

(29) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . Dependiendo de cómo se acumulan los costos para costear la producción, los sistemas de costo se clasifican en: 1- Costo por Órdenes: un sistema de costeo por órdenes proporciona un registro separado para el costo de cada cantidad de producto que pasa por la fábrica. A cada cantidad de producto en particular se le llama orden, su proceso no es continuo y en el es posible identificar lotes específicos de producción y seguir su trayectoria a través de las distintas operaciones hasta que se transforman en productos terminados, un sistema de costeo por órdenes encaja mejor en las industrias que elaboran productos la mayoría de las veces con especificaciones diferentes o que tienen una gran variedad de productos en existencia, donde se utiliza especialmente para órdenes de producción que tienen que ver especialmente con pedidos de clientes. Muchas empresas de servicios usan el sistema de costeo por órdenes para acumular los costos asociados al proporcionar sus servicios a los clientes. Algunas características de los sistemas de costeo por órdenes se mencionan a continuación: Ø Se acumulan por lotes Ø Producción bajo pedidos específicos Ø No se produce normalmente el mismo artículo Ø Ejemplos: Despacho contable, constructora, editora, envases con diseño específico. El costeo por órdenes de trabajo es un método de acumulación y distribución de costos utilizados por las entidades que manufacturan productos de acuerdo con especificaciones del cliente. Las operaciones comienzan con la emisión de una orden de producción en la cual, los materiales directos y la mano de obra directa se acumulan para cada orden de trabajo. Los costos indirectos de fabricación, se acumulan por departamentos y luego se los distribuye a las órdenes de trabajo. En esencia todos los costos de fabricación se asignan a los productos fabricados. La hoja de costos por órdenes de trabajo es una forma de resumen en la cual se anota el número del trabajo y otras especificaciones e informaciones descriptivas, tal como aparecen en la orden de producción. 17.

(30) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . El Sistema de Costo por Órdenes de Trabajo tiene como características fundamentales para el cálculo del costo. acumular cada orden de trabajo los. materiales directos y la mano de obra directa, los costos indirectos de fabricación se acumulan por departamentos y luego se distribuyen a las órdenes de trabajo asignándose los costos de fabricación a los productos fabricados. Los materiales directos se cargan a las órdenes de trabajo específicas, los materiales indirectos se cargan a los centros de costo indirecto de fabricación por departamento y se asignan a las órdenes de trabajo específicas a su terminación por medio de una tasa de aplicación de costos indirectos de fabricación y los costos de mano de obra se acumulan a través de la boleta de tiempo, éste es distribuido a las órdenes de trabajos específicas que están en proceso en base a las boletas de tiempo que indican el número de horas trabajadas en cada orden de trabajo. 2- Costo por Proceso: en un sistema de costeo por procesos, los costos son acumulados para cada departamento o proceso en la fábrica. Un sistema de procesos encaja mas en las compañías de manufactura de productos los cuales no son distinguibles unos con otros durante un proceso de producción continúo. El costeo por procesos es un sistema de acumulación de costos de producción por departamento o centro de costo. Un departamento es una división funcional principal en una fábrica donde se ejecutan procesos de manufacturas. Cuando dos o más procesos se ejecutan en un departamento, puede ser conveniente dividir la unidad departamental en centros de costos. Cada proceso se conforma como un centro de costo, los costos se acumulan por centros de costos en vez de por departamentos. Los departamentos o los centros de costos son responsables por los costos incurridos dentro de su área y sus supervisores deben reportar a la gerencia por los costos incurridos preparando periódicamente un informe del costo de producción. Un sistema de costos por procesos determinan como serán asignados los costos de manufactura incurridos durante cada período. La asignación de costo en un departamento es sólo un paso intermedio; el objetivo es determinar el costo unitario total para poder determinar el ingreso. Durante un cierto período algunas unidades serán empezadas, pero no todas serán terminadas. 18.

(31) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . El costeo por procesos se ocupa del flujo de las unidades a través de varias operaciones o departamentos, sumándose más costos adicionales en la medida en que avanzan. Los costos unitarios de cada departamento se basan en la relación entre los costos incurridos en un período de tiempo y las unidades terminadas en el mismo período. Algunas características de los sistemas de costeo por procesos se mencionan a continuación: Ø Se acumulan por departamento. Ø Producción continua y homogénea. Ø Ejemplos: Refinería de petróleo, refrescos, medicinas, lamina, cubetas, juguetes, pantalones. Los Sistemas de Costos por Proceso presentan características fundamentales como acumular y registrarlos costos por centro de costo, donde cada departamento tiene su propia cuenta de inventario de trabajo en proceso en el libro del mayor la cual se carga con los costos en proceso incurrido en el departamento y se acredita con los costos de unidades terminadas y trasferidas a otro departamento o artículo terminado, las unidades equivalentes se usan para expresar el grado de determinación de las unidades en proceso final, las terminadas al fin de un período. Respecto a los costos unitarios, estos se determinan por cada departamento, las unidades terminadas y sus correspondientes costos se trasfieren al departamento o al inventario de productos terminados y en el momento que las unidades dejan el último departamento del proceso, los costos totales del período han sido acumulados y pueden usarse para determinar el costo unitario de los artículos terminados por lo que. los. costos. totales. y. unitario. de. cada. departamento. son. agregado. periódicamente, analizados y calculados a través de informe de producción. Objetivos del Costeo por Procesos: el objetivo de un sistema de costo por proceso es determinar qué parte de los materiales directos, de mano de obra directa y costos indirectos de fabricación se aplica a las unidades terminadas y transferidas y qué. 19.

(32) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . parte se aplica a las unidades aún en proceso. Cada departamento prepara un informe del costo de producción que ilustra las asignaciones .. 1.4 Planificación de los Costos y Ficha de Costo: La planeación se define como la formulación de objetivos por la administración de la organización como también los programas de operación para alcanzar los objetivos. La administración prepara los objetivos y programas sobre la base de corto y largo plazo para proveer guías a las operaciones diarias a las actividades futuras. La información suministrada por un sistema de contabilidad de costos se combina con otros datos y se analiza, basándose en estos resultados, la dirección toma decisiones y formula estrategias para el futuro. La planeación del costo requiere un ordenamiento por áreas de los gastos por su naturaleza, el cual se muestra en un presupuesto. Es decir, que el presupuesto de gastos por área de responsabilidad constituye la base organizativa que asegura la correcta planificación del costo con vistas a asegurar la efectividad del plan; de ahí la importancia que tiene la elaboración, control y discusión sistemática de estos presupuestos(Abreu Velazquez, 2009). El objetivo fundamental de la planeación de costo de producción consiste en la determinación previa de los gastos indispensables para obtener un volumen dado de producción y entrega de cada tipo y de toda la producción de la empresa, con la calidad establecida. Es preciso tener en cuenta que el costo de producción es uno de los indicadores más importantes a considerar en las instituciones para ejecutarla y realizarla. Por lo tanto, mientras más eficiente sea la labor de éstas, menos recursos se invertirán en su producción y, por consiguiente, menor será la cuantía de los gastos. El costo de producción debe erigirse en un medidor fiel del aprovechamiento de los recursos materiales, laborales y financieros en el proceso de producción, porque, además, conjunta mente con los indicadores del volumen de realización, determina el nivel de ganancia que obtiene la organización.. 20.

(33) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . El costo constituye además la base para la formación de los precios de los productos elaborados, por ello es tan importante la obtención del máximo de producción con el mínimo indispensable de gastos para garantizar así el gradual incremento de las ganancias o utilidades. Mediante la planificación del costo de producción se logra trazar las magnitudes óptimas de gastos para acometer la producción mediante los resultados operativos de la empresa, los factores técnico-económicos y los indicadores establecidos. La planificación del costo sirve como instrumento de control a la dirección de las instituciones debido a que le permite conocer sistemáticamente y de manera ágil cualquier desviación que ocurra en la ejecución real de la producción con respecto al plan trazado en cada una de las áreas y en la entidad en su conjunto. Todo lo anterior explica la importancia vital que reviste la planificación acertada del costo de producción para el desempeño de la labor económica de las organizaciones, pues así se conocen los gastos en los cuales la institución debe incurrir para elaborar su producción y lograr un mejor control de lo que realmente está ocurriendo y así poder delimitar quién responde por las desviaciones detectadas. Es en este marco que la organización del trabajo relacionado con el costo por áreas o niveles de responsabilidad se constituye en un resorte de gran interés, en la medida que posibilita conferirle un carácter eminentemente activo a esta categoría, como herramienta de singular utilidad en la dirección de los fenómenos económicos. Métodos establecidos para la planificación del costo: 1- Método normativo: Consiste en la aplicación de normas fundamentadas en la utilización de los equipos, materiales, combustibles, mano de obra, etc. Este método posibilita el cálculo del costo planificado por área estructural de la empresa. El método normativo presenta dos vías de cálculo que se complementan, ellas son: - Presupuesto de gastos: Permiten resumir y reflejar en términos monetarios los recursos a emplear, preferiblemente sobre la base de las normas y de no existir estas, sobre índices establecidos a partir del comportamiento histórico y la inclusión 21.

(34) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . de las medidas de reducción de gastos. La utilización de estos presupuestos permite controlar y analizar más racionalmente el uso de los recursos materiales, laborales y financieros existentes en las condiciones previstas en el plan. - Costos unitarios: Con vistas a asegurar el correcto análisis del comportamiento de la eficiencia productiva en cada unidad de producto elaborado o en proceso, es necesario el cálculo del costo unitario, mediante las normativas de consumo, fuerza de trabajo y otros gastos de los productos o grupos de productos homogéneos producidos por la empresa. 2- Método del cálculo analítico: Este método resulta más complejo que el normativo, pudiendo utilizarse fundamentalmente para la planificación anual en empresas con muchos surtidos de producción. Se basa en la reducción del costo para un período determinado, teniendo en cuenta la influencia de factores técnicos y económicos y variaciones de las condiciones de trabajo en el período que se planifica. Para su aplicación se toman en consideración los ahorros o economía resultante de la aplicación de medidas técnicas organizativas. Sobre esta base se hace necesario tener en las empresas una correcta planificación y registro de los gastos de períodos anteriores, ya que el mismo establece un nexo de continuidad entre el período de base y el planificado, reconociéndose también el carácter ininterrumpido del proceso productivo. Ficha de Costo: La ficha de costo (más conocida en Cuba como ficha de precio) es parte indisoluble de la planeación, control y toma de decisiones. Su correcto cálculo constituye una herramienta eficaz en manos de la dirección de la Organización, pues esta ficha ayuda a garantizar la veracidad de los costos, que se haga un análisis de los resultados, y una adecuada medición de la eficiencia con que se desarrolla el proceso productivo. Tales exigencias conllevan a una certera determinación de la misma teniendo en cuenta las condiciones bajo las cuales se lleva a cabo el proceso de producción.. 22.

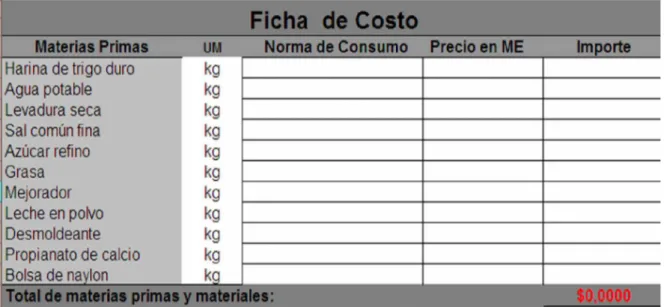

(35) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . La hoja o ficha de costos es el documento asociado a la fabricación de un bien o a la prestación de un servicio, que registra el costo producción. El costo de producción debe reflejarse dentro de este documento desagregado por cada uno de los elementos del costo por unidad de producto para diferenciar las magnitudes de las partidas directas e indirectas. La ficha de costos constituye uno de los principales documentos del proceso de planificación, registro y control del costo de producción. Para su confección es fundamental una previa argumentación técnico-económica, interviniendo el uso de las normas de consumo técnicamente fundamentadas y de normas tiempo de trabajo para la determinación del costo de los materiales y de la mano de obra, respectivamente. La confección de la ficha de costos debe realizarse sobre la base de los costos predeterminados para posibilitar su comparación con los gastos reales y determinar así, el nivel de eficiencia experimentado en un período determinado y el grado de competitividad del producto o servicio en cuestión. La utilización y actualización de la ficha de costos permite la realización de un análisis comparativo del costo a través de varios años, al facilitar la comparación de los costos de una unidad de producto o servicio de un período con períodos anteriores. Esta ficha puede ser utilizada como una herramienta para garantizar un adecuado control de los costos incurridos en las actividades de producción o prestación de servicios por el hecho de reflejar el insumo de materias primas y materiales, los gastos de fuerza de trabajo y otros gastos directos e indirectos. En la confección de las fichas de costo se involucran fichas de costos anteriores y los elementos que sirvieron de base para su cálculo. Las facturas o listados de precios de los suministradores de las materias primas o materiales que intervienen en el proceso, así como la determinación de las tarifas horarias, en caso de que no hayan calculado previamente, y el fondo de tiempo establecido para el pago de la mano de obra. Si existe alguna forma o coeficiente establecido para los gastos de producción también debe tomarse en consideración. Adicionalmente, es necesario tener en cuenta la mano de obra adecuada y especializada para la realización del trabajo, materias primas y materiales a utilizar, la 23.

(36) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . capacidad operativa instalada en condiciones óptimas los utensilios, herramientas y similares en función de la actividad a realizar y por último, las condiciones mínimas indispensables del local a explotar. En la confección de la ficha de costo deben intervenir los factores que hagan posible la correcta planificación del costo de producción que dicho producción el grado de los costos socialmente necesarios para obtener dicha producción. Estas fichas de costos se mantienen inalterables durante un período de tiempo determinado y son metas mientras se mantienen las bases sobre las cuales fueron elaboradas. La ficha de costo es la base que se debe utilizar para confeccionar el plan de costo y como regla general la misma debe cumplir los siguientes requisitos: Ø Cantidad y precio de cada material. Ø Tiempo de trabajo y tarifa salarial por tipo de operación. Ø Gastos indirectos Ø Costos Totales Ø Costos unitarios. Al confeccionar la ficha de costo, los mismos se clasificaran en directos e indirectos, los primeros comprenden todos aquellos que de una u otra forma entran a formar parte en el costo de producto a elaborar, la función que ejercen es determinante para la obtención del producto o trabajo realizado como son: materias primas, o fuerza de trabajo directo. Los gastos indirectos están representados por aquellos que, aunque conciernen a la producción en general, no se identifican directamente con el producto o servicio, como son materiales indirectos, fuerza de trabajo indirecta y demás costos necesarios. Para las producciones que cuentan con cartas tecnológicas o fichas de costos técnicos se sigue el procedimiento siguiente: En la ficha de casto debe tenerse en cuenta los índices de consumo y el listado oficial de precios con relación a las materias primas y materiales directos que 24.

(37) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . integran cada unidad de producto a producir, así como, las normas y principios en salario a esos mismos efectos. Las materias primas y materiales directos gastados por unidad de producto se determinan valorando la norma de consumo establecida por el precio oficial vigente, incluido el recargo comercial cuando lo tuviera. El gasto de la fuerza de Trabajo dilecta se obtiene mediante la aplicación de las tarifas salariales vigentes a las horas o normas aplicadas a cada labor realizada. Los gastos indirectos por unidad de producción, se determinan a partir del nivel de gastos prefijados o presupuestados, como estos abarcan todas las producciones, es necesario aplicarlos a lodos los productos mediante un coeficiente de cálculo. Particularidades de la asignación de loa costos indirectos de Fabricación a la ficha de costo. La información asociada al costo de los materiales directos y la mano de obra directa puede ser localizada a costo real por su posible asociación a órdenes de trabajo específicos, sin embargo los costos indirectos de fabricación que serán cargados a la ficha de costo, como consecuencia de su particularidad de no poder asociarse directamente a la orden, deben ser estimados o predeterminados y generar una tasa para aplicar los costos indirectos de fabricación a las ordenes o departamento, según corresponda (Costo, 2004). Igualmente servirá para el cálculo del precio de venta, una vez determinado el costo total y el porcentaje de ganancias que se quiere alcanzar, planificado o determinado por el “MFP” Ministerio de Finanzas y Precios u otras. O sea que se puede conocer por anticipado el costo de su producción y el posible precio de Ventas. Para la elaboración del una ficha de costo en Cuba se toma como base la Resolución Conjunta No 1 del Ministerio de Finanzas y Precio y Ministerio de Economía y Planificación emitida en el 2005, lo que establece la Instrucción No 16 del MFP con fecha 10 de mayo del 2000 y la Resolución No 21 del 11 de Agosto de 1999 del MFP, referida a los modelos tipo de Ficha de Costo para la formación y Aprobación de Precios y Tarifas.. 25.

(38) Capítulo 1 Fundamentación teórica acerca de la Contabilidad de Costo . Donde la Resolución Conjunta No 1 explica las indicaciones para la elaboración de las Fichas de Costo Unitarios y componentes en pesos convertibles. La cual interviene en las relaciones monetario mercantiles entre entidades estatales cubanas y las sociedades mercantiles de capital totalmente cubano que se efectúan en pesos convertibles, solo en aquellas facultadas para ello y a los destinos autorizados a cobrar en esta moneda, únicamente para resarcir sus costos en pesos convertibles más un determinado por ciento de utilidad, como un componente máximo de los precios mayoristas, tarifas y márgenes comerciales. La Instrucción No 16 del MFP pone en vigor la Metodología General para la Formación y Aprobación de Precios y Tarifas en Moneda Nacional, la cual establecer los modelos que servirán de base para la formación y aprobación de los precios mayoristas, minoristas, tarifas y márgenes comerciales, en moneda nacional, así como algunas precisiones para la aplicación de lo que en ella se norma. Y por último la Resolución No 21 del 11 de Agosto de 1999 del MFP regula que el Comité Estatal de Precios, actualmente Ministerio de Finanzas y Precios, establecerá las normas y metodologías que regulen la formación, fijación, modificación, publicación y control de los precios y tarifas, implementando los. Lineamientos de Política de. Precios aprobados.. 26.

(39) Capítulo 2 Generalidades de la Corporación CIMEX .. La causa de la libertad se convierte en una burla si el precio a pagar es la destrucción de quienes deberían. 2. disfrutar la libertad. Mahatma Gandhi. Capítulo 2 “Generalidades de la Corporación CIMEX”. Debido a la creciente competencia en el mercado mundial las empresas cubanas se ven obligadas a incrementar la producción y a realizar un amplio estudio en la preparación, ejecución y venta de los productos, con el objetivo de optimizar y aprovechar al máximo cada proceso, elaborando productos que sean capaces de competir al más alto nivel en un mercado cada vez más globalizado por lo que se necesita que las empresas realicen una gestión eficaz dentro de las tareas primarias, la cual les permita utilizar sus recursos con la eficiencia requerida y lograr maximizar sus ganancias. En este capítulo se muestra las principales características de la empresa Panadería Dulcería “DOÑANELI” y los procesos productivos de los productos pizza y galletas; además como se confecciona actualmente la ficha de técnica de dichos productos, identificando el problema de no contar con un buen análisis de costo mediante una investigación que brinde cuál es la situación actual del sistema empresarial de la entidad, su estado, identificando las insuficiencias y causas que lo originan, su forma de manifestarse y las posibles consecuencias logrando establecer las formas y vías más indicadas para su erradicación.. 27.

(40) Capítulo 2 Generalidades de la Corporación CIMEX .. 2.1 Características generales de la Corporación CIMEX: Cuenta con un importante número de subsidiarias y asociadas dentro y fuera del país, la cual esta creada hace más de 20 años en todas las provincias y municipios del país logrando estar representada por sus actividades comerciales, servicios y la calidad de sus productos. La garantía del funcionamiento eficiente y los resultados del Grupo Empresarial CIMEX está dado por la participación colectiva en la toma de decisiones a partir de su Junta Directiva, que dirige y controla su desarrollo, política y los resultados de la organización. Su proceso de desarrollo está ligado al crecimiento económico del país, ha tomado un nuevo impulso y se plantea la diversificación de sus actividades, junto al esfuerzo por lograr mejores índices de eficiencia en sus mercados. CIMEX distribuye sus funciones en diversas áreas, participa en las inversiones en las actividades extrahoteleras, en el establecimiento de compañías inmobiliarias con capital propio e incluso con participación de socios extranjeros, actividades de producción, como son los Centros Porcionadores de Productos, las unidades de Producción y Empaque y las Fábricas de Confecciones CONTEX, en actividades de comercio minorista con la cadena de establecimientos conocidas como Tiendas Panamericanas, las cafeterías “El Rápido”, primeras en su tipo, Cafeterías DOÑANELI, la cadena de servicentros Cupet-CIMEX, y Cupet Oro Negro, que están presente en las principales vías de comunicación terrestre, así como en ciudades y pueblos de importancia, los photoservices, tiendas especializadas en materiales y servicios fotográficos, los video centros “Imágenes’’, dedicados a la venta y alquiler de materiales audiovisuales. Por otra parte CIMEX opera con su propia compañía financiera, que funciona como banco interno para sus empresas y presta también servicios a otras compañías de Cuba. En cuanto al comercio mayorista incluye almacenes en todo el país, una compañía transportista por carretera, por ferrocarril y los servicios necesarios de. 28.

(41) Capítulo 2 Generalidades de la Corporación CIMEX . operación de cargas nacionales. Las operaciones de importación y exportación cuentan con todos los activos posibles para el desempeño del mismo. La Corporación CIMEX comienza a dar sus primeros pasos en la provincia de Villa Clara en el año 1993 con la Tienda Variedades Riviera, continuando su desarrollo por toda la provincia no solo con los servicios de tienda sino también con los de Servi Cupet-CIMEX, Cafeterías El Rápido y Tiendas de Fotografías Photoservice, Cafetería DOÑANELI y Cupet Oro Negro, convirtiéndose hoy en una de las Sucursales de mayor resultados en la corporación. Desde el año 1999, la Corporación esta en proceso de perfeccionamiento empresarial, donde el diagnóstico y la conformación del banco de problemas de la sucursal se concentra fundamentalmente en los sistemas de: Ø Planificación. Ø Organización de la Producción de Bienes y Servicios. Ø Organización General. Ø Gestión de Capital Humano. Ø Calidad. Ø Resto de los sistemas a criterio de la organización. La Sucursal tiene como misión satisfacer las necesidades de bienes y servicios, contando con el colectivo de trabajadores, el capital más importante de la empresa, y el uso de tecnología y sistemas de avanzada que aseguran el desempeño eficiente y eficaz de la gestión, convirtiendo a la calidad en un reto permanente, lo que garantiza la satisfacción de los clientes, y fortalece la posición competitiva de la empresa. Su visión es asegurar el liderazgo del mercado a través de modelos de excelencia y enfoque a cliente. Caracterizada como una organización que aprende, lo que permite una gestión integrada y eficiente, con todo el personal altamente motivado y comprometido con la mejora continua de los procesos.. 29.

(42) Capítulo 2 Generalidades de la Corporación CIMEX . 2.2 Caracterización de la Panadería Dulcería DOÑANELI: La UEB de Producción y Empaque de la Sucursal Cimex Villa Clara, cuenta con personal calificado para la realización de las operaciones a llevar acabo durante la jornada laboral, la cual forma parte del grupo empresarial Cimex, la unidad se encuentra ubicada en Calle Artime entre carretera a Sagua y Calle 3era. Santa Clara. Villa Clara. La sucursal tiene como misión satisfacer las necesidades de bienes y servicios, contando con el colectivo de trabajadores, el capital más importante de la empresa, y el uso de tecnologías y sistemas de avanzada que aseguran el desempeño eficiente y eficaz de la gestión, convirtiendo a la calidad en un reto permanente, lo que garantiza la satisfacción de los clientes, y fortalece la posición competitiva de la empresa. Su visión es asegurar el liderazgo del mercado a través de modelos de excelencia y enfoque a cliente. Caracterizada como una organización que aprende, lo que permite una gestión integrada y eficiente, con todo el personal altamente motivado y comprometido con la mejora continua de los procesos. Ver Anexo #1(Organigrama de la empresa). La UEB fue sujeta a inversión, para la rehabilitación del local y mejoramiento de las condiciones laborales, con un costo de 12.5 MCUC; la misma esta diseñada para la elaboración de productos alimenticios, siendo sus funciones: 1. Organizar y ejecutar la producción. de panes, dulces, emparedados, pizzas,. espaguetis y otros aprobados para la venta en la red minorista. 2. Elaborar y controlar los programas operativos de producción y su aseguramiento material. 3. Llevar el registro de sus hechos contables. Las principales producciones que realiza la Empresa consisten en: dulces, pan, galleta, pizza, cake, cada uno con sus diferentes tipos de variedad. La actividad que se realiza en la entidad bajo estudio tiene como proveedor a la Base de Almacenes Territoriales (BAT) de CIMEX en Cienfuegos, la cual está concebida para el abastecimiento de la materia prima y su embalaje. Esta unidad depende 30.

(43) Capítulo 2 Generalidades de la Corporación CIMEX . además del Centro Territorial de Transporte (CTT) encargado de realizar la distribución de la producción hacia las unidades comercializadoras. Estos productos terminados son vendidos principalmente a la red minorista de la Sucursal CIMEX Villa Clara entre ellos: Ø Rápidos Ø Sodas Ø Serví Cupet Ø Tienda Panamericanas Ø Cafetería DOÑANELI Ø Ventas Tercero La Unidad Empresarial de Base Producción y Empaque de la Sucursal CIMEX en Villa Clara, tiene aprobada en su Plantilla y Estructura, un total de 61 trabajadores, donde son directos a la producción 42, de ellos 10 son Operarios B Auxiliar de Productos de la Industria alimenticia (Empacadores). En dicha UEB actualmente se han instalado nuevas tecnologías y se ha preparado el personal, y además están definidas las normas de trabajo para estos puestos mecánico-manuales, sin embargo, no logra satisfacer las utilidades esperadas por la sucursal, ocasionándose eventualmente pérdidas en el cierre del período económico.. 2.3 Caracterización del Proceso Productivo para los productos Pizza y Galletas en la UEB Panadería y Empaque DOÑANELI: La entidad trabaja con un proceso continuo a pesar que la variedad en la elaboración de los productos depende en gran medida de los pedidos de los clientes usándose la producción en proceso para la elaboración de los productos. La producción se realiza por Orden o Lote de Proceso según lo solicitado por los clientes, cada orden esta conformada por varios códigos de materia prima a procesar como máximo en un turno de trabajo, el tamaño depende de la capacidad de procesamiento, estructura, organización y distribución. En un turno de trabajo 31.

Figure

Documento similar