La ganadería bovina en Colombia 1993 1994

152

0

0

Texto completo

(2) I6/ (q3-)q. ViTc(. LA GANADERÍA BOVINA COLOMBIANA 1993- 1994. FEDEGAN FONDO NACIONAL DEL GANADO.

(3) FONDO NACIONAL DEL GANADO. JUNTA DIRECTIVA Presidente Gustavo Castro Guerrero Ministro de Agricultura Jorge Visbal Martelo Federación Colombiana de Ganaderos FEDEGAN Miguel Diago Ramírez Instituto Colombiano Agropecuario ICA Elías Borrero Solano Federación Nacional de Fondos Ganaderos FEDEFONDOS José Ortega Ortega Unión Nacional de Asociaciones Ganaderas UNAGA Fernando Cepeda Sarabia Junta Directiva Fedegán. Sector leche Rodrigo García Caicedo Junta Directiva Fedegán. Sector carne María Cristina Uribe Chávez Asociación Nacional de Productores de Leche ANALAC Ricardo Rosales Zambrano Cooperativas lecheras.

(4) Contenido. Fedegán - E N. G.. Contenido Pág. Introducción ............................................................................................................1 3 1.. Entorno y tendencias del sector agropecuario .................................................. 1 7. 1.1. 1.2. 1.3. 1.4. 1.4.1.. Los antecedentes de una crisis .....................................................................................1 7 Crisis agrícola y expansión ganadera ...........................................................................1 8 Política económica y política agropecuaria ....................................................................20 La política agropecuaria .................................................................................................23 Perspectivas del sector agrícola y pecuario ........................................................................24. 2.. La ganadería y el ciclo ganadero ..................................................................... 29. 2.1. 2.2. 2.2.1 2.2.2 2.3. 2.4 2.4.1.. Los precios y el ciclo en la ganadería ..........................................................................30 Configuración del ciclo ............................................................................................... 31 Fase de liquidación .....................................................................................................31 Fase de retención .....................................................................................................32 Los precios relativos ..................................................................................................32 Factores que alteran el ciclo ganadero .....................................................................34 Políticas anticicílicas ....................................................................................................35. 3.. Crédito de fomento y crédito a la ganadería .......................................................39. 3.1. 3.2. 3.3. 3.4. 3.5. 3.5.1. 3.5.1.1. 3.5.1.2. 3.5.1.3.. Créditode fomento .................................................................................................39 !Prioridad al sector agropecuario! ................................................................. ... . ...... 39 El crédito de fomento ó fomento al crédito................................................................41 Inestabilidad del costo del crédito de fomento.........................................................42 Crédito a la ganadería bovina ................................................................................44 Recursos de Finagro a la ganadería bovina .............................................................46 Orientación del crédito ............................................................................................49 Rentabilidady crédito . .......................................................................................... . ... 51 Modelo de rentabilidad para un crédito de retención de vientres .............................54.

(5) Fedegán - E N. G.. Contenido. Contenido. Pág.. 4.. Canasta ganadera ............................................................................................... 57. 4.1.. Introducción ............................................................................................................57. 4.2.. Costos de producción bovina y la política macroeconómica...................................58. 4.3.. Evolución de los costos en la ganadería ..................................................................62. 4.4.. Impacto de insumos y servicios en la canasta ganadera ..........................................65. 5.. Ganadería de leche ............................................................................................75. 5.1.. Introducción ............................................................................................................75. 5.2.. La sobreproducción lechera .....................................................................................75. 5.3.. Precios ................ . .................................................................................................... 77. 5.3.1.. Regulación de precios .............................................................................................77. 5.3.2.. Precios al productor y al consumidor .......................................................................78. 5.4.. Importaciones de leche ................ . ........................................................ . .................. 81. 5.4.1.. Mecanismos alternativos .............................................................. . ........................... 83. 6.. Oferto de ganado bovino ...................................................................................87. 6.1.. El ciclo de la ganadería bovina ...............................................................................87. 6.2.. Oferta de cebados ................................................................................ . .................. 90. 6.2.1.. Oferta promedio semanal .......................................................................................91. 6.2.2.. Precio del ganado cebado kilo en pie, primera calidad dela feria de Medellín ................................. .... .................................................... . ... 92. 6.3.. Oferta de ganado de reposición ..............................................................................95. 6.3.1. Ganado flaco ..........................................................................................................96. 6.3.2.. Ganado de levante..................................................................................................97. 6.4.. Procedencia del ganado de levante a la feria de Medellín ................................98. 6.4.1.. Origen del ganado de reposición ..........................................................................100. 7.. Precios relativos en la ganadería bovina . ..................................................... 103. 7.1.. Precios relativos en el ganado hembra ..................................................................103. 7.2.. Precios relativos en el ganado cebado...................................................................105. 6.

(6) Contenido. Fedegán - F N. G.. Contenido. Pág.. 8.. La demanda de carnes . .................................................................................... 111. 8.1.. Dinámica del consumo de carnes ..........................................................................111. 8.2.. Demanda y precios en el mercado nacional ..........................................................11 3. 8.2.1.. Los sustitutos de la carne........................................................................................114. 8.2.2.. Precios relativos de la carne ..................................................................................11 7. 9.. Comercio 'externo de ganado bovino ..............................................................121. 9.1.. El mercado mundial de ganado bovino.................................................................121. 9.1.2.. Producción y consumo ...........................................................................................122. 9.2.. Exportaciones colombianas de ganado bovino......................................................124. 9.2.1.. Tipo de producto exportado ..................................................................................128. 9.2.2.. Perspectivas a corto plazo ...................................................................................... 131. 9.3.. Hacia una política para la exportación bovina ......................................................1 32. 10.. Fondo Nacional del ganado. Apalancamiento para eldesarrollo ganadero .....................................................................................137. 10.1. El camino recorrido ...............................................................................................137. 10.2. Las primeras realizaciones.....................................................................................138. 10.3. El presupuesto para 1995......................................................................................141. 10.4.. Lo Ley 89 de 1993 y su reglamentación (Decreto 696 marzo de 1994) ................................................................................143.

(7) Contenido. Fedegón - E N. G.. Ondke de cuadros Pág. Cuadro 3.1. Crédito Finagro a la ganadería bovina (miles de pesos corrientes 90 - 94) ...................................................................47 Cuadro 3.2. Crédito Finagro a la ganadería bovina (miles de pesos constantes 1978=100) ............................................................48 Cuadro 3.3. Crédito a la ganadería bovina (Finagro). Participación por renglones 90 - 94 .................................................................49 Cuadro 3.4. Aproximación a la retención de vientres y hectáreas en pastos mejorados con recursos del crédito (1990 - 1994). Estimaciones ...................... 50 Cuadro 3.5. Tasas de interés, margen y taso de redescuento (recursos FINAGRO). Pequeño, mediano y grande productor .... . ....................... 52 Cuadro 4.1. Participación de los principales renglones de la canasta ganadera en el índice de costos de producción bovina (89=100) ........................................60 Cuadro 4.2. Indice anualizado de la canasta ganadera por actividades..............................61 Cuadro 4.3. Indice de precios en insumos de consumo corriente por actividad(90 - 94) ............................................................................................63 Cuadro 4.4. Rubros de impacto alto en la canasta ganadera 93 - 94 ..................................65 Cuadro 5.1 Producción de leche en Colombia ...................................................................76 Cuadro 5.2. Precios promedio de la leche al productor (750 cc) ...; ......................................79 Cuadro 5.3. Precios de la leche al consumidor al final de semestre (1000 cc) ......................80 Cuadro 5.4. Importaciones de leche 91 - 95 (toneladas)......................................................82 Cuadro 6.1. Sacrificio nacional de ganado vacuno ..............................................................89 Cuadro 6.2. Precios corrientes, macho y hembra, primera calidad en la feria de Medellín ........................................................................93 Cuadro 6.3. Precios constantes, macho y hembra, kilo en pie de primera calidad en la feria de Medellín. (Dic 88=100) .................................................94 Cuadro 6.4. Precios del ganado flaco en feria de Medellín ............... . .................................. 97 Cuadro 6.5. Precios del ganado de levante en feria de Medellín .........................................98 Cuadro 6.6. Precedencia del ganado cebado a la feria de Medellín ...................................99 Cuadro 6.7. Origen del ganado de reposición en la feria de Medellín...............................100 Cuadro 7.1. Precios relativos . .................................................................................. . ......... 107 Cuadro 8.1. Consumo per cápita de carnes (kg. por habitante) en algunos países del mundo (89 - 93) ...............................................................11 3 Cuadro 8.2. Precios relativos de la carne de res frente al pollo y al cerdo ..........................11 8 Cuadro 9.1. Mercado de la carne bovina en los principales productores del mundo. (miles de toneladas) ....................................................................1 23 Cuadro 9.2. Exportaciones de ganado bovino (cabezas)....................................................125 Cuadro 9.3. Exportaciones de ganado bovino. (Equivalente en . pie) ...................................130 Cuadro 10.1. Programas apoyados por el Fondo Nacional del Ganado .............................1 39 Cuadro 10.la.Programas apoyados por el Fondo Nacional del Ganado.............................140 Cuadro 10.2. Presupuesto de ingresos y gastos del FNG para 1995 (millones de pesos) .... ..141 Cuadro 10.3. Presupuesto de inversiones del FNG, 1995 ....................................................143. ri8I.

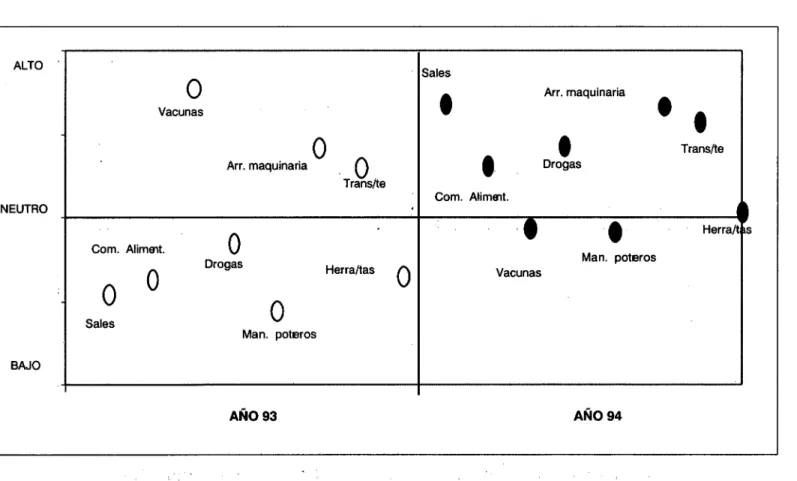

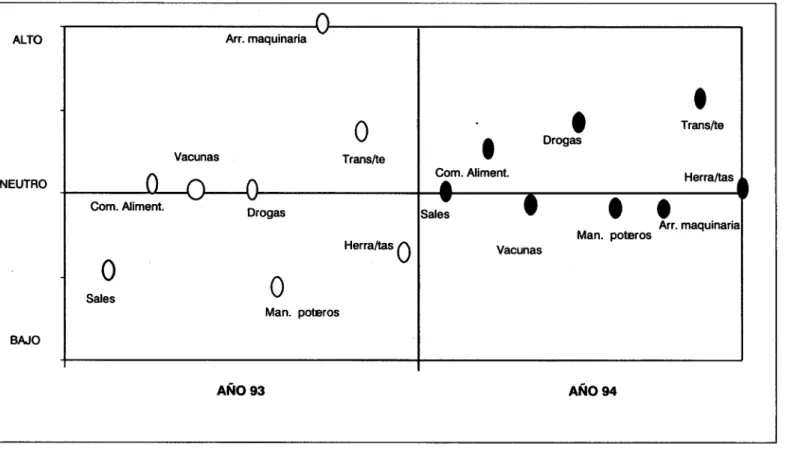

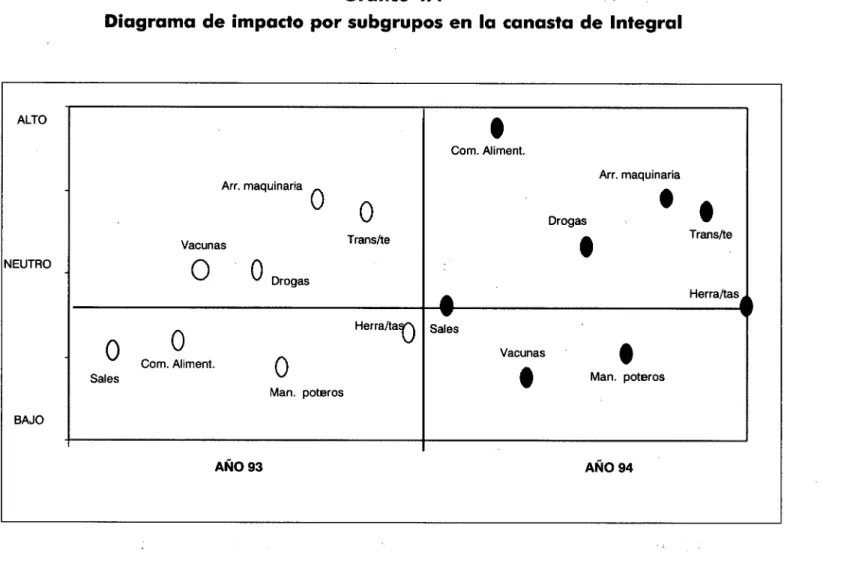

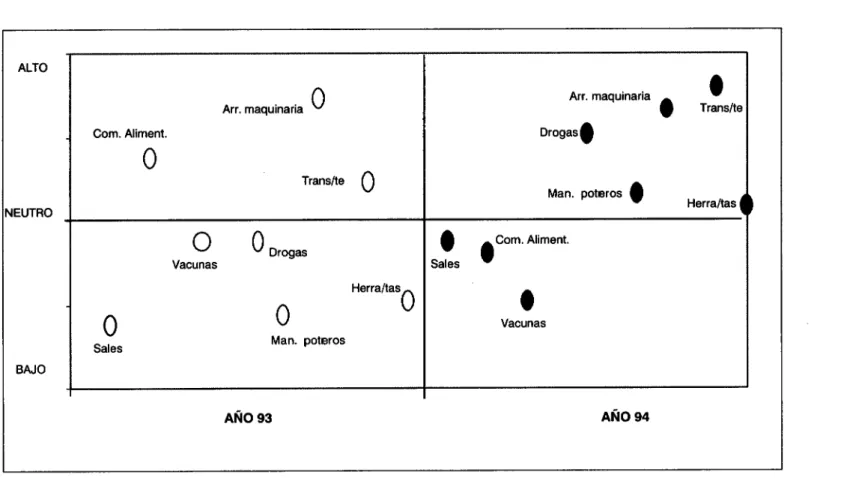

(8) Contenido. Fedegón - E N. G.. llndke de ,gráficas Pág. Gráfica 2.1. Gráfica 2.2. Gráfica 3.1. Gráfica 3.2.. Indice del ciclo ganadero y precios reales (80 - 94) ..........................................33 Precios relativos trimestrales (88 - 94) ...............................................................34 Indice de crédito bovino y del ciclo ganadero...................................................46 Indice de costos y precios reales .......................................................................53 Gráfica 3.3. Indice del margen de rentabilidad bruta a corto plazo......................................54 Gráfica 4.1. Diagrama de impacto por subgrupos en la canasta de cría ..............................67 Gráfica 4.2. Diagrama de impacto por subgrupos en la canasta de ceba ............................68 Gráfica 4.3. Diagrama de impacto por subgrupos en la canasta de cría - levante ................69 Gráfica 4.4. Diagrama de impacto por subgrupos en la canasta de integral ........................70 Gráfica 4.5. Diagrama de impacto por subgrupos en la canasta de leche ..... ....................... 71 Gráfica 5.1. Contribución de los lácteos en puntos porcentuales al ¡PC (89 - 94) ..................80 Gráfica 5.2. Franjas de precios para la importación de leche en polvo ................................81 Gráfica 5.3. Indice de importaciones de leche (base 1991) ..................................................82 Gráfica 6.1. Ciclo ganadero. Precios y extracción total ..........................................................87 Gráfica 6.2. Precios promedios en ganido de reposición de 1 a 2 años en los mercados de Montería y Medellín en 1994 .......................................................95 Gráfica 6.3. Oferta total y ganado de reposición en feria de Medellín..................................96 Gráfica 7.1. Precios relativos Hembra cebada / Hembra flaca ...........................................104 Gráfica 7.2. Precios relativos semestrales Hembra flaca / Hembra levante .........................1 05 Gráfica 7.3. Precios relativos Macho cebado / Hembra cebado ........................................1 06 Gráfica 8.1. Contribución de la carne en puntos porcentuales al ¡PC (89-94) ......................11 2 Gráfica 8.2. Contribución de los embutidos en puntos porcentuales al IPC (89-94) .............11 5 Gráfica 8.3. Contribución de la carne de pollo en puntos porcentuales al ¡PC (89-94) ........11 5 Gráfica 8.4. Contribución de la carne de cerdo en puntos porcentuales al IPC (89-94) .......11 6 Gráfica 8.5. Contribución de la carne de pescado en puntos porcentuales al ¡PC (89-94) ... 117 Gráfica 9.1. Indice cíclico y de exportaciones bovinas ........................................................1 28.

(9) Fedegán - E N. G.. Contenido. Ondice de anexos Pág. Anexo 3.1.. Crédito de fomento al subsector bovino. Líneas Finagro 74 - 94 (miles de pesos corrientes) .....................................................1 55. Anexo 3.2.. Crédito de fomento al subsector bovino. Líneas Finagro 74 - 94 (miles de pesos constantes 78 = 100) ....................................1 56. Anexo 3.3.. Modelo de rentabilidad para un crédito en capital de trabajo. Línea de retención de vientres. Finagro .........................................1 57. Anexo 3.4.. Modelo de rentabilidad para un crédito en capital de trabajo. Línea de retención de vientres. Finagro . ........................................ 158 Estructura de costos en la actividad de cría (90 - 94) .......................................1 59 Estructura de costos en la actividad de ceba (90 - 94) .....................................1 60 Estructura de costos en la actividad de cría levante(90 - 94) ............................161 Estructura de costos en la actividad de integral(90 - 94) ..................................1 62 Estructura de costos en la actividad de leche (90 - 94) .....................................1 63 Oferta mensual de cebados en feria de Medellín ............................................1 64 Variación anualizada de la oferta en la feria de Medellín ...............................1 65 Oferta promedio semanal de cebados en la feria de Medellín ........................1 66 Oferta de ganado de levante y flaco en la feria de Medellín ...........................1 67 Precios relativos (feria de Medellín) .................................................................1 68 Precios relativos (feria de Medellín) .................................................................1 69 Kilaje promedio de ganado bovino de primera calidad en feria de Medellín ...........................................................................1 70. Anexo 4.1. Anexo 4.2. Anexo 4.3. Anexo 4.4. Anexo 4.5. Anexo 6.1. Anexo 6.2. Anexo 6.3. Anexo 6.4. Anexo 6.5. Anexo 6.6 Anexo 6.7.. 10.

(10) INTRODUCCION. FEDEGAN FONDO NACIONAL DEL GANADO.

(11) Introducción. Fedegán - E N. G.. II En el nuevo escenario económico del país, se han redefinido los papeles que deben cumplir el Estado y la sociedad civil. Dentro de este contexto, los gremios económicos adquieren un mayor compromiso con sus afiliados y con el desarrollo nacional, toda vez que deben ser protagonistas de los cambios que se requieren en las actividades productivas, para ajustarlas a las exigencias de un esquema más competitivo, que esté a tono con la dinámica de la economía mundial. En consecuencia, se requiere contar con un gremio que sea interlocutor ante las diversas instancias: municipales, departamentales y nacionales, para hacer gestión y promoción de los proyectos en las distintas regiones ganaderas, con el objetivo de contribuir a la solución de las necesidades socioeconómicas que afrontan, no sólo su base gremial, sino el entorno en que los ganaderos realizan sus actividades productivas. Por tanto, en un escenario en donde gran parte de la responsabilidad del crecimiento económico recae en los propios sectores productivos, es indispensable tener un amplio conocimiento de los factores económicos que lo determinan yio condicionan. En el caso de la ganadería bovina colombiana, es trascendental disponer de estudios que den cuenta de su desempeño permanente a nivel nacional, para sensibilizar su problemática y orientar las definiciones de política y las acciones pertinentes a su fortalecimiento De ahí la importancia de un trabajo en la dirección planteada, para un renglón productivo que acusa, desde tiempo atrás, graves problemas de eficiencia y eficacia en sus sistemas de producción, variables que han limitado la capacidad de modernización del subsector, con efectos incalculables sobre la riqueza nacional. A las limitaciones estructurales en Ja función de producción, se suman las pérdidas que asume la actividad, por cuenta de la inseguridad reinante en los campos colombianos, que se traduce en secuestro, extorsión y abigeato, situaciones endémicas que costaron a la ganadería cifras cercanas a los $171,000 millones de pesos durante 1994, además de las pérdidas en productividad por la falta de control administrativo: baja natalidad, aumento de mortalidad, menor producción de leche y carne, con las cuales se llega a una cifra que superó los $728.000 millones de pesos. Lo anterior implica que la inseguridad y el conflicto interno en la ganadería, representaron el 1.64% del PIB total y el 7.46% del PIB agropecuario del país para dicho año. Si el mismo cálculo se hace en relación con el PIB de la ganadería, el costo asumido por los ganaderos como consecuencia de la delincuencia y la subversión representó el 36.46% del total de su producción anual. Aún bajo esta circunstancia, la ganadería bovina ha conservado su posición de importancia dentro de la economía nacional, reflejada en su participación en el PIB nacional (4.9%), agropecuario (24.9%) y pecuario (56.7%), y en los aproximadamente 1.200.000 puestos de trabajo, formales e informales, que genera.. 13.

(12) Introducción. Fedegán - F N. G.. Así mismo, el consumo per cápita de 20 kilos de carne y 125 litros de leche, representaron para 1994, cerca de 3.3 millones de cabezas sacrificadas y una producción de 4.400 millones de litros de leche. Estos niveles de demanda equivalen al 19,3% del gasto familiar en la canasta de alimentos, y al 28,1% incluyendo los productos lácteos. No se debe olvidar que la ganadería bovina aporta la principal fuente de proteinas para la alimentación del pueblo colombiano Estas cifras dan cuenta de la importancia estratégica de la ganadería bovina colombiana, a la cual corresponde el indeclinable compromiso del gremio ganadero para con el país, buscando cada día espacios propicios para construir el futuro del sedor, sobre la base de un clima de convivencia ciudadana, que permita la inversión productiva y el crecimiento económico. Por estas razones, es trascendental la presencia del Gobierno en las regiones rurales donde se lleva a cabo la actividad ganadera, tradicionalmente marginadas de la inversión en infraestructura económica y social y, por ende, de la inversión privada que propicie la transformación del entorno social, base fundamental de la prosperidad económica y del bienestar. La deficiente red de los sistemas educativo y de salud, las precarias vías de comunicación, la falta de agua potable, y las pocas alternativas de empleo, constituyen una deuda enorme para con el sector rural colombiano, que debe ser saldada con el compromiso irrestricto que corresponde al Estado, en su obligación de sentar las bases para el desarrollo. De allí el trascendental significado de un trabajo que evalúe la dinámica económica de la actividad ganadera, identificando, además, las restricciones de tipo coyuntural y/o estructural en la función de producción y en el entorno socioeconómico, dado que, bajo un esquema ineficiente de producción, las repercusiones no sólo afectan la órbita de la rentabilidad de los ganaderos, sino que trascienden al ámbito del costo de vida y el bienestar de los colombianos, variables de inocultable importancia nacional. Es de esperarse que este esfuerzo gremial se convierta en un material de consulta obligada para los productores, y para las entidades gubernamentales, académicas y profesionales, que requieren de información pertinente y de una evaluación continua sobre la dinámica ganadera.. 14.

(13) ENTORNO Y TENDENCIAS DEL SECTOR AGROPECUARIO. FEDEGAN FONDO NACIONAL DEL GANADO.

(14) Entorno y tendencias del sector agropecuario. Fedegán - F. N. G.. AGROPECUARBO. 1.1. Los antecedentes de la crisis El conjunto de hechos por los que ha atravesado el sector agropecuario colombiano en los últimos años, rebasó los problemas estrictamente coyunturales de oferta y de precios, para constituirse en una situación estructural, afectada directamente por el manejo de la política macroeconómica. La decisión política, tomada a partir de 1990, de abrir la economía a las corrientes del comercio internacional, con el fin de propiciar cambios radicales en la estructura productiva del país, implicó, entre otras medidas, una disminución de los niveles de protección efectiva a la producción doméstica. Simultáneamente, el manejo dado a la política monetaria, cambiaria y fiscal, generó un desequilibrio entre las tasas de interés externa e interna, a favor de esta última, ocasionando un mayor flujo de divisas hacia el país, con el consecuente deterioro en el tipo de cambio. A estos hechos vino a sumarse la recesión en las principales economías desarrolladas y, a consecuencia de la menor demanda por materias primas, una reducción en los precios de los productos primarios, así como el resurgimiento en esos países, de políticas de protección a la producción doméstica, en esta ocasión soportadas en argumentos de control sanitario y ambiental, o bien, en la prioridad de proteger la producción de sus antiguas colonias, mediante la imposición de cuotas y barreras a las exportaciones de los países latinoamericanos, como es el caso de las exportaciones de banano a la CEE. Dentro del esquema de apertura comercial, cambiarla y financiera, la reducción de la inflación comenzó a jugar un papel importante, en términos de la necesidad de realizar una devaluación nominal del tipo de cambio. Infortunadamente, se concibió entonces la libertad de importación para los bienes agrícolas, como válvula de escape para controlar el aumento en los precios de los alimentos, con lo cual se introdujo un nuevo elemento desestabilizador para la producción interna. Simultáneamente, los errores en la negociación de algunos acuerdos de desgravación del comercio, que no contemplaron restricciones a las prácticas de triangulación de subsidios, condujo a un aumento sin precedentes en las importaciones de productos agrícolas, tanto de agricultura comercial como campesina, destacándose especialmente las que se presentaron en maíz y en arroz 1. El efecto combinado de todos estos fenómenos, se manifestó en una caída en la rentabilidad de los productos agropecuarios más importantes, no sólo aquellos relacionados con el comercio de exportación, sino también para los bienes que compiten con importaciones, y aún para los no comercializables.. En 1992 entraron, según Fedearroz, 100.000 toneladas de arroz procedentes de Venezuela. Según cáculos del CEGA, los importaciones de maíz subieron de 8.000 toneladas en 1991 a 205.448 en 1992 y 225.478 en 1993.. 17.

(15) Entorno y tendencias del sector agropecuario. Fedegán - E N. G.. Hoy se reconoce que la crisis del sector agropecuario representó una reducción de 230.000 puestos de trabajo rural entre 1991 y 1993, y una disminución en el área cultivada, estimada en 450.000 hectáreas , acumuladas en el período, con respecto a las siembras de 19902. Las causas de tan grave situación se atribuyen, tanto a la reducción del tipo de cambio real, como a la depresión de los precios de los bienes primarios en los mercados internacionales. Así las cosas, el origen de la crisis del sector podría atribuirse a la falta de oportunidad de la política de apertura, ejecutada en momentos de recesión de los mercados mundiales, lo cual facilitó el ingreso de productos primarios a bajos precios, colocando en franca desventaja la producción nacional y las exportaciones de productos domésticos de origen agropecuario. No obstante, este juicio es incompleto y poco útil, si se tiene en cuenta la alta variabilidad de las condiciones de los mercados internacionales de productos básicos, los riesgos que entraña la incertidumbre sobre el nivel de precios a largo plazo y, sobre todo, la imperfección de estos mercados, distorsionados por las políticas de protección, dumping y subsidio, que los países desarrollados otorgan a la producción de alimentos, especialmente a los sectores de pequeños productores agrícolas. La crisis del sector agropecuario evidenció, contra la opinión de los más fuertes defensores del modelo de apertura, que frente a fallas del mercado tan protuberantes como las mencionadas, continuar en la línea de un manejo ortodoxo de la apertura, podría acarrearle al país costos superiores a los probables beneficios de la transformación estructural, y un posible desplazamiento de recursos hacia actividades más productivas. Estos costos no sólo se miden en las cifras de disminución de superficie cultivada o de reducción del número de empleos, de por sí alarmantes, sino en el aumento de la pobreza rural, la migración poblacional hacia las zonas urbanas y, en general, en la pérdida de legitimidad del Estado en vastas zonas del territorio nacional, azotadas por los flagelos del desempleo, la pobreza y la violencia. Así entonces, dentro de los derroteros de apertura comercial, cambiaria y financiera en los que la reflexión sobre los efectos negativos para el sector el país se inscribió a partir de 1990, agropecuario, de una política no selectiva y sujeta a las necesidades del equilibrio macroeconómico, sirvió para cambiar el rumbo inicial de la apertura y acelerar la definición de instrumentos complementarios, desde la aplicación de cláusulas de salvaguardia a la producción nacional en los convenios bilaterales de comercio exterior, la negociación de acuerdos de absorción de cosechas con los industriales, la introducción de precios mínimos de importación para evitar la subfacturación, o de precios de intervención basados en costos de producción, hasta las más recientes medidas de refinanciación de deudas vencidas. Ha sido explícita, por lo menos desde mediados de 1993, la intención de devolver al Estado la función de ajuste de los desequilibrios generados por las imperfecciones del mercado, si bien la recuperación del terreno perdido y de los costos asumidos por el sector agropecuario, todavía dista mucho de haberse conseguido. 1.2. Crisis agrícola y expansión ganadera Para la ganadería, tanto de carne como de leche, las consecuencias del proceso de apertura han sido igualmente profundas, y sus secuelas están lejos de haber desaparecido.. 2. DNP-Presidencia de la República: "El Salto Social. Bases para el Plan Nacional de Desarrollo 1994-1998". Capítulo 2.. 18.

(16) Entorno y tendencias del sector agropecuario. Fedegán - E N. G.. En efecto, la ganadería se ha convertido en estos años en receptora de recursos productivos desplazados de la agricultura comercial, como resultado de la crisis que afectó a esta actividad, a raíz de una coyuntura particularmente traumática, que se inicia en 1991 con las primeras medidas de reducción de aranceles, las cuales propiciaron el ingreso de importaciones agropecuarias desde Venezuela; marcada luego por la prolongada sequía de 1992, por la caída en la cotización internacional de los productos de exportación, la acelerada revaluación del peso y la política de importación de alimentos, unida al desplome de la economía cafetera en 1992 y 1993. Al mismo tiempo, se registró en el país el fenómeno del ingreso de gran cantidad de divisas, atraídas por el diferencial de rentabilidad que crearon las altas tasas de interés domésticas y la baja en las tasas en los mercados externos. Este comportamiento comenzó a presionar hacia la bo la el tipo de cambio, efecto inducido, además, por una demanda interna creciente y por la valorización relativa de las actividades que no son objeto del comercio internacional, como la construcción y los negocios de propiedad raíz en general. La afluencia de capitales del exterior evidencia las diferencias presentadas en dos períodos distintos. En un primer período, que comprende desde mediados de 1990 hasta 1992, los mayores ingresos se asocian, tanto a las posibilidades de inversión creadas por las medidas de reducción de aranceles a los bienes de capital, y las amnistías cambiaria y fiscal decretadas en la reforma tributaria de 19903, como a movimientos especulativos basados en las expectativas de revaluación, creadas por los anuncios de mayores reducciones en los aranceles a la producción nacional, y la reducción en las tasas de interés en el exterior4. Estos factores fueron a su turno reforzados por una política monetaria restrictiva, que intentó infructuosamente, mediante operaciones de mercado abierto, recoger el exceso de circulante y evitar el crecimiento de la inflación, con lo cual sólo se logró incrementar las tasas de interés domésticas y crear nuevos incentivos a la repatriación de capitales. Durante este período, la cuenta de transferencias netas de la balanza de pagos aumentó su nivel de US$1,027 a US$1,697 y US$1,734 millones en 1990, 1991 y 1992 respectivamente. El monto de las reservas netas del país creció US$3.212 millones en este mismo lapso, lo cual significó una variación del 71%. Más recientemente, el aumento en el ingreso de divisas registradas se origina en el crecimiento M endeudamiento externo neto, a cargo principalmente del sector privado, y en un gran incremento de la inversión extranjera de largo plazo. A estos flujos debe añadirse el ingreso de divisas a través de las más diversas formas de lavado de dólares, todo lo cual se manifiestó en un aumento de las reservas internacionales y en la reducción del ritmo de devaluación, que en 1994 alcanzó escasamente un 3%. Esta corriente de divisas que, en parte, fue absorbida mediante operaciones de mercado abierto, paradójicamente terminó por crear mayores incentivos al ingreso de dólares. Otra parte se destinó a financiar inversiones en construcción y un aumento en importaciones, pero también parece haberse dirigido en buena medida hacia inversiones en compra de tierras.. Ley 49 de 1990 (Ley marco de comercio exterior) De una parte, la reducción en los aranceles generaba una descenso relativo en el precio de los bienes importados, equivalente a una revaluación, y de otra, la afluencia de capitales "golondrina" al país para lograr una mayor rentabilidad resultado de la favorable toso neta (interna frente a la externa), amplió la oferta de divisas con la consecuente valorización del peso.. 19.

(17) Entorno y tendencias del sector agropecuario. Fedegón - E N. G.. La expansión de la ganadería en los últimos años se ha hecho, por tanto, sobre la base del cambio de destinación de tierras agrícolas a praderas para el ganado e, incluso, en la apertura de nuevas fincas. El impacto conjunto de estas nuevas demandas, necesariamente debió presionar la oferto de ganado de reposición y, por ende, sus precios, impidiendo que se manifestaran los signos de un cambio de tendencia en el ciclo de producción ganadera. No de otra manera se explica la prolongación de la fase de retención del ciclo por encima de lo esperado, la cual debía haber concluido hacia mediados de 1994 y, sin embargo, se ha manen los que ya comienzan a observarse los indicios de un tenido hasta los primeros meses de 1995, cambio hacia la fase de liquidación. La evolución reciente indica como, más que una reasignación de recursos de actividades de baja productividadhacia otras más productivas, como expresión de un fenómeno de transformación estructural y cambio de largo plazo, lo ocurrido con la ganadería responde a un traslado coyuntural de recursos, desde actividades de baja rentabilidad hacia otra que, al menos, ha conservado el valor del capital invertido. En efecto, la coyuntura de la ganadería en los últimos años, permitió obtener rentabilidades no esperadas con la fase del ciclo, sobre todo en las actividades encargadas de producir el insumo principal para la ceba, toda vez que, dados los precios al alza, propios de la etapa de retención, se configuró en un refugio adecuado para los capitales provenientes de la agricultura comercial, y para buena parte de los flujos provenientes del exterior. Muchas de estas inversiones se apoyaron, además, en los recursos del crédito de fomento agropecuario 5 . Según las estadísticas de Finagro, el crédito para inversión en ganadería creció un 46% entre 1992 y 1993, que contrasta con un decrecimiento del 17.9% en las otras líneas de crédito agrícola y pecuario. El aumento en la demanda de crédito se mantuvo, por lo menos hasta el primer semestre de 1994, un 8% por encima del mismo período en 1993, aunque para el año completo el crédito destinado a la inversión ganadera se redujo en 3.2%, indicando el desaliento que comienza a afectar la actividad y el paso a una fase de desinversión.. 1.3. Política económica El diagnóstico del gobierno sobre la situación macroeconómica, se ha centrado en la necesidad de controlar el desbordamiento de los medios de pago y la reducción de las presiones revaluacionistas, con el fin de evitar el crecimiento de la inflación y un mayor deterioro en la competitividad de la producción doméstica de bienes exportables. Para ello se utilizan diversos instrumentos orientados a frenar la demanda de crédito y el flujo de divisas hacia el país, medidas enfocadas al cumplimiento de unas metas de aumento de los medios de pago y crecimiento de la inflación, consistentes con las aspiraciones de aumento del gasto público y de la devaluación. Como complemento a la política macroeconómica, se propuso la realización de un Pacto Social encaminado a permitir la reducción de la taso de inflación del 22.6%, registrada en diciembre de 1994, a un 18%, sobre la base de un acuerdo entre gobierno, empresarios y trabajadores, para. Véase en el capitulo de crédito: Crédito a lo ganadería. 20.

(18) Entorno y tendencias del sector agropecuario. Fedegón - E N. G.. el reajuste de sus respectivos precios e ingresos. Este mecanismo, inspirado en los logros del modelo mexicano, alcanzó en algún momento el carácter de pieza fundamental del manejo macroeconómico. Sin embargo, después de un comienzo con buenos resultados, la política del Pacto Social comenzó a evidenciar un logro final mucho menos espectacular que el obtenido en otros países con medidas similares. En efecto, la taso de inflación acumulada a junio de 1995 alcanzó un valor de 13.8%, que, proyectado al resto del año, implicaría una inflación superior al 20%. Estos resultados eran de esperarse, dadas las metas modestas planteadas para la reducción inflacionaria, y debido a que la política de control de la inflación ha comenzado a entrar en conflicto con las metas de devaluación y con la evolución del gasto público. Posiblemente las cifras de inflación serían superiores en el evento de no existir el Pacto Social, que ha representado ajustes cercanos a las metas en algunos precios públicos, como la gasolina o los servicios públicos domiciliarios, o en algunos bienes de consumo privado, entre los cuales se encuentra la carne. De hecho, al haberse propuesto una reducción de sólo cuatro puntos en la inflación esperada para 1995, con respecto al nivel de 1994, es claro que el papel de este instrumento sólo puede ser marginal y complementario a la acción de la política macroeconómica sobre el crecimiento de los precios. La experiencia en otros países indica que el éxito de las políticas de acuerdos de precios y salarios, depende de los ajustes macroeconómicos previos y, en particular, de la eliminación del déficit del sector público. En el caso colombiano, el Pacto Social se ha concebido como un instrumento para reducir los niveles de inflación inercia¡ y quebrar las expectativas de inflación hacia el futuro. Pero los determinantes de la inflación continúan estando más del lado del crecimiento en los medios de pago y del aumento en los niveles de gasto, tanto privado como público. El gobierno ha insistido en una estrategia de control al crecimiento de los medios de pago, para reducir la presión sobre los precios por cuenta de una demanda creciente. Sin embargo, aún con medidas como la restricción al crecimiento de la cartera bancaria al 2.2% mensual durante parte de 1994, ésta ha continuado creciendo a ritmos superiores al 40% anual. Esta situación, que se origina en una fortaleza de la demanda interna, obligó a las autoridades monetarias en septiembre de 1994, a incrementar su intervención sobre los medios de pago por medio de OMAS, con tasas de interés que presionaron a las del mercado. Con estas medidas se logró reducir el crecimiento anual de los medios de pago de un 31.6% en dicha fecha, a sólo un 20.6% en febrero de 1995, nivel en que se ha mantenido hasta el final del primer semestre del mismo año. El crecimiento en la demanda interna ha sido uno de los resultados más apreciables del proceso de apertura. Las posibilidades de inversión creadas por la reducción de aranceles y la disminución en el valor en dólares de los bienes de capital, así como por la eliminación de barreras cuantitativas a la importación de algunos bienes de consumo durable, como automóviles, permiten explicar el incremento inusitado en los niveles de inversión y de gasto de consumo del sector privado, a costa de sus niveles de ahorro. Así, la inversión privada creció a tasas reales del 26% en 1992, 43% en 1993 y 11% en 1994, mientras el gasto de consumo privado lo hizo al 4.2%, 8.7%, y 5.5% respectivamente. El déficit del sector privado ha sido parcialmente compensado por mayores tasas de ahorro del sector público, lo que no significa una reducción en los niveles de gasto del gobierno. Sin embar-. 21.

(19) Entorno y tendencias del sector agropecuario. Fedegán - E N. G.. go, el financiamiento del mayor nivel de gasto privado con respecto a las posibilidades de ahorro, se ha venido realizando, como se explicó, básicamente mediante el aumento en el endeudamiento externo neto del sector privado, así como a través de una mayor inversión extranjera directa, especialmente en 1994. impoFrente a esta situación, las autoridades económicas reaccionaron en agosto de 1994, niendo mayores depósitos obligatorios scibre créditos externos con plazos menores de cinco años, y reduciendo a cuatro meses el plazo para el giro de pagos por importaciones. Así, al limitar la entrada de divisas, la política monetaria consiguió frenar el aumento en los medios de pago, pero a costa de una sustancial elevación de las tasas de interés, fortalecidas además por el aumento en las tasas de las OMAS ofrecidas por el Banco de la República. Un efecto simultáneo fue una ligera pero evidente recuperación en el ritmo de la devaluación, a medida que el mercado comenzó a experimentar una menor oferta de divisas. Dentro de todo el panorama de medidas de control y estabilización de la economía, es indudable que se ha mantenido una coherencia en las metas de inflación, de crecimiento de los medios de pago y del tipo de cambio. No obstante, el control al crecimiento de los medios de pago se torna preocupante por sus efectos sobre las tasas de interés, que a partir de los meses finales de 1994 se situaron en niveles del 45% para la colocación de los créditos, límite que, en el segundo semestre de 1995, tiende a atenuarse por las medidas adoptadas para controlar las tasas de interés activas, como resultado del compromiso suscrito entre el Gobierno Nacional y la Junta del Banco de la República. El gobierno se obligó a reducir el gasto público en algo más de $500.000 millones, y la Junta a flexibilizar el control en los agregados monetarios. De esta forma se buscó presionar la reducción en las tasas de interés, tanto por la dinámica del mercado, con un incremento en la oferta originada en la reducción de los encajes, como por el control administrativo de las tasas. Se buscaba evitar, de esta manera, el virtual estancamiento de la economía, sin sacrificar la obligación constitucional que tiene el Banco de la República en el control de la inflación. Por su parte, el sector privado deberá enfrentar también los mayores requerimientos de gasto en seguridad social, que constituirán un gran peso para la economía y reducirán aún más el margen disponible para financiar la inversión. El cambio en las condiciones de financiamiento externo, exigirá al sector privado un mayor esfuerzo de ahorro y una reducción en sus gastos de consumo. Este esfuerzo de ajuste, sin embargo, no parece poder lograrse rápidamente, luego de una caída en la tasa de ahorro del sector privado, del 14.1% en 1990 a sólo un 6.2% en 1994. Al mismo tiempo, las restricciones al endeudamiento externo y la crisis de desconfianza de la inversión a largo plazo, por parte de inversionistas extranjeros, generada por la reciente crisis cambiaria de México, reducen las posibilidades de financiamiento externo para la economía colombiana. Así, a menos que se produzca un descenso en la demanda interna o que se incremente el ingreso de divisas al país, la tasa de cambio deberá acelerar su proceso de devaluación. Un riesgo adicional que acompaña al excesivo énfasis de la Junta del Banco de la República sobre el control de los medios de pago y sobre el aumento en las tasas de interés para conseguir frenar la inflación, es el debilitamiento que, necesariamente, esta política ocasionaría en la capacidad de los empresarios para responder a sus compromisos financieros.. 22.

(20) Entorno y tendencias del sector agropecuario. Fedegán - E N. G.. Sin embargo, los acuerdos a que han llegado el gobierno y la Junta Directiva del Banco de la República, para reducir el gasto público y para el control administrativo de las tasas de interés, señalan ciertos correctivos en la política macroeconómica, conducentes a evitar un recalentamiento en la economía, máxime cuando los niveles de endeudamiento empresarial han comenzado a rondar cifras cercanas a las registradas en la primera mitad de la década de los ochenta. En muchos casos, el porcentaje de endeudamiento alcanza el 70% o más, aún después de la valorización de los activos por efecto de los ajustes por inflación6.. 1.4. La política agropecuaria La política agropecuaria posterior al impacto de las medidas adoptadas entre 1990 y 1992, estuvo acorde con el modelo de desmonte de la intervención estatal en amplios campos de la actividad económica, como el control a las importaciones y la política de crédito dirigido. No obstante, la crisis agrícola obligó a un cambio de rumbo radical en las condiciones de la intervención de las agencias del Estado. En 1993, después de la agudización de la crisis registrada en 1992, el Ministerio de Agricultura puso en marcha el plan de reactivación del sector agropecuario, que incluyó, entre otras medidas, la modificación del sistema de franjas de precios, que había perdido su capacidad de estabilización; la negociación de un acuerdo de importación de arroz desde Venezuela; el reajuste de los precios de garantía del ldema y la ampliación de su cobertura geográfica de intervención; el restablecimiento del Cert para los productos del sector agropecuario y pesquero; y el apoyo a los bananeros mediante un crédito de US$60 millones, y a los algodoneros a través de la creación de un fondo de estabilización de precios. Posteriormente se han introducido otras medidas que intentan corregir los errores, defectos y consecuencias negativas del diseño de la política para el sector agropecuario en años anteriores. Entre las más relevantes debe mencionarse la introducción de la cláusula de salvaguardia y protección a la producción nacional en los convenios bilaterales firmados, y la renegociación de las franjas de precios, armonizadas en el marco del Grupo Andino, para evitar los problemas de triangulación. Así mismo, otra medida importante y necesaria, ha sido la refinanciación de las deudas de pequeños productores con la Caja Agraria y el Banco Cafetero, con la condonación de intereses para créditos inferiores a $3 millones. Las condiciones de estas refinanciaciones han sido ampliadas recientemente, mejorando los períodos de pago hasta 10 años, con tres años de gracia e intereses reducidos. También se han realizado convenios para la absorción de cosechas con la industria nacional, con el aporte de recursos del gobierno, instrumento que ha tenido un éxito variado. • Las medidas adoptadas han servido para conjurar parcialmente los efectos nocivos de la pérdida de empleos rurales y el deterioro en los ingresos, producto de los bajos precios de los bienes transables y de la fuerte competeflcia de las importaciones, alentadas por la reducción de aranceles de manera unilateral, o en virtud de acuerdos con países vecinos en condiciones desventajosas.. 6. Véase al respecto las cifras del informe "Las 100 empresas más grandes de Colombia". Revista Semana, No 677, abril de 1995.. 23.

(21) Entorno y tendencias del sector agropecuario. Fedegán - E N. G.. No obstante, las medidas adoptadas tienen el carácter de paliativos, antes que constituir una política activa del Estado en el campo. Los planes y programas prometidos en materia de infraestructura básica, adecuación de tierras, generación y transferencia de tecnología, reforma agraria, apoyo a la comercialización y el desarrollo rural campesino, aún ostentan más el carácter de proyectos y expectativas que de realizaciones. A este respecto, tanto el documento Conpes 2723 de agosto de 1994, como el Plan Nacional de Desarrollo, incluyen un verdadero catálogo de acciones a largo plazo, que, de llevarse a cabo, constituirían realmente un avance significativo en las condiciones de producción agropecuaria, pesquera y forestal en el país. Sin embargo, el desarrollo de las soluciones continúa siendo más difícil que el planteamiento general de las mismas. En efecto, áreas críticas de apoyo a las actividades del sector presentan todavía muchos interrogantes sin resolver. No se cuenta con una política de promoción de exportaciones, ni con fondos de estabilización de precios. En el caso de la investigación y transferencia de tecnología, y de los controles fito y zoosanitarios, se ha dejado un vacío de graves consecuencias al trasladar las funciones del ICA a otras entidades (Corpoica, las Umatas), sin que éstas hayan comenzado a funcionar cabalmente o tengan capacidad para hacerlo. Por su parte, la lentitud y falta de claridad en el proceso de reestructuración y refinanciación de la Caja Agraria, impiden una mayor eficiencia en las acciones de esta entidad, al tiempo que preservan la incertidumbre sobre el carácter que la misma debe tener, en relación con la coherencia entre sus objetivos sociales y de fomento productivo, como los que se le asignan en el caso de las refinanciaciones de crédito, con los pretendidos de rentabilidad empresarial. Así mismo, la puesta en marcha de mecanismos de apoyo a la comercialización, como el Fondo Emprender, el seguro agropecuario, los programas de reforma agraria y los de adecuación de tierras, deberá ser objeto de un impulso importante, orientado a concretar los propósitos del gobierno para con el sector agropecuario y revertir durante el cuatrienio, por lo menos parte de los graves efectos causados por la apertura indiscriminada y el abandono a los productores durante el período anterior.. 1.4.1 Perspectivas del sector agrícola y pecuario Los flujos de divisas que entraron al país, si bien permitieron equilibrar el déficit en la cuenta corriente de la balanza de pagos, cambiaron la relación de los precios internos y externos. Los precios internacionales de los principales productos de la agricultura comercial, con excepción del algodón, el café y el azúcar, se mantienen estables e, incluso, han demostrado tendencia a la baja, sin presentar síntomas de reactivación, lo cual, sumado al encarecimiento del crédito doméstico, hace depender la recuperación del sector agropecuario de la puesta en marcha de los programas de intervención anunciados por el gobierno, y del efecto favorable que puede ocasionar una mayor devaluación. En este contexto, el sector agropecuario deberá hacer un enorme esfuerzo por adaptarse a las nuevas condiciones y poder permanecer en el mercado. Son necesarios la reducción de sus costos de producción y el aumento de la productividad, aún contando con la implantación de algunos mecanismos de protección a la producción nacional.. 24.

(22) Entorno y tendencias del sector agropecuario. Fedegán - E N. G.. Por lo demás, la disminución de los apoyos estatales a la producción agropecuaria, dejó prácticamente en las manos de los mismos productores la tarea de subsistir en condiciones tan adversas. Debe tenerse en cuenta que, en el cuatrienio pasado, se desmontaron total o parcialmente entidades de importancia, como la Calo Agraria, que vendió sus Agropuntos, perdiendo los productores de economía campesina un apoyo importante; el Idema, con funciones de comercialización cada vez más restringidas; y el ICA, al cual se le suspendió la función de realizar transferencia de tecnología. Frente a estos hechos, sin embargo, desde el gobierno anterior se emprendió el diseño de mecanismos de reactivación del sector (los fondos parafiscales, el Incentivo a la Capitalización Rural -lCR-, el Incentivo Forestal, etc.), muchos de los cuales apenas comienzan a ser desarrollados y aplicados. Los convenios de absorción de cosechas (Programa de Modernización Agropecuario y Rural) y la aplicación del lCR, darán un respiro a la agricultura comercial, pero es claro que, a largo plazo, la estrategia debe basarse en la competitividad y en las acciones que se desarrollen de manera efectiva, para dotar al campo de las inversiones en infraestructura que permitan elevar su productividad. En cuanto a la ganadería bovina, las condiciones para el inicio de una nueva fase de liquidación parecen estarse consolidando lentamente. Es de esperarse que, luego de una fase prolongada de retención, el incremento en la producción que resulta de un mayor inventario de ganado, comience a salir al mercado y deprimo los precios. Las estimaciones realizadas por FEDEGAN, señalan que la oferto en los próximos dos años aumentará entre un 10 y un 15%. Las consecuencias de ello podrían ser drásticas, pues obligarían a muchos productores a liquidar sus hatos para evitar pérdidas de capital, sin que las inversiones en pastos y en adecuación de las explotaciones puedan ser recuperadas completamente. Dado el efecto que genero una reducción en la rentabilidad, los capitales obtenidos de la liquidación del producto en la etapa de retención previa, podrían permanecer por fuera del sector en actividades puramente especulativas. En el mejor de los casos, llegaría a presentarse una reversión del fenómeno reciente de la ganaderización, con la reconversión de áreas de pastos en tierras de cultivos, siempre y cuando los condiciones de rentabilidad de la agricultura lo permitan. En consecuencia, las condiciones esperadas apuntan hacia una fase de intensa liquidación. El efecto de esta presión de la oferta sobre los precios, conducirá nuevamente a una situación de retroceso en la dinámica de la producción, en la medida en que, bajo estas circunstancias, los avances alcanzados no pueden consolidarse. La productividad se estancaría una vez más, puesto que una caída en la rentabilidad genero la reducción y, posiblemente, la liquidación de las inversiones, propiciando el traslado del capital hacia otras actividades, o bien, hacia la cancelación de créditos contraídos en el pasado. Esto ocurrirá necesariamente, a menos que existan algunos factores que mitiguen el efecto de la mayor oferto o que amortigüen su impacto sobre la rentabilidad para el productor. Entre estas condiciones sería necesario, por ejemplo, contar con mejoras en los sistemas de comercialización, que permitan trasladar al consumidor final la reducción de los precios al productor, disminuyendo los márgenes de intermediación. La promoción del consumo que está ejecutando el recién creado. 25.

(23) Entorno y tendencias del sector agropecuario. Fedegán - E N. G.. Fondo Nacional del Ganado, bien podría absorber en mayor medida el excedente de oferto con mejores precios al productor. La reapertura de la línea de crédito para retención de vientres, si bien ayuda parcialmente a frenar la salida anticipada de ganado hacia el sacrificio, es un mecanismo efectivo, dependiendo de la existencia de unas tasas de interés acordes con la rentabilidad esperada en la actividad ganadera. En el campo del comercio exterior, una probable aceleración de la devaluación, estimulada, de una parte, por las necesidades de financiamiento externo de la economía y el crecimiento en el déficit de la balanza en cuenta corriente, y de otra, por el crecimiento de la inflación venezolana, podría crear nuevamente las condiciones para la exportación de ganado en pie y carne en canal a ese país, enfrentado a una posible situación de desabastecimienfo interno, ante la aparente liquidación acelerada de su hato. En efecto, la mayor devaluación del peso en relación con el bolívar, sumada a la inflación eliminó el margen favorable desbocada de la economía venezolana, que llegó al 70.8% en 1994, a las importaciones de ganado desde ese país e, incluso, puede permitir la recuperación de las exportaciones colombianas. Sin embargo, la alta taso de inflación, posiblemente obligue a las autoridades monetarias del vecino país a una nueva devaluación, con el fin de no afectar la competitividad de sus exportaciones.. 26.

(24) LA GANADERIA YEL CICLO GANADERO. FEDEGAN FONDO NACIONAL DEL GANADO.

(25) La ganadería y el ciclo ganadero. Fedegán - E N. G.. En las economías de mercado', todas las actividades económicas, dentro de sus características particulares, tienen ciclos con amplitud específica. Estos responden, tanto a las condiciones del mercado de bienes y servicios, como a peculiaridades técnicas y/o naturales propias de su producción. Lo anterior quiere decir que el resultado económico de los procesos productivos tiene un comportamiento irregular, caracterizado por períodos de auge o expansión y de contracción o recesión. En el agregado económico nacional, el ciclo de la producción viene asociado a la dinámica de la demanda efectiva. En los períodos de crecimiento, la utilización de los factores productivos: tierra, capital y traba ¡ 02 , se encuentra en los máximos niveles, en respuesta a un claro aumento de la demanda. Por su parte, en las denominadas fases de recesión, el deterioro en la realización de los bienes en el mercado, aumenta la subutilización de los recursos productivos; resultados que se asocian a otras variables claves como la inflación, el empleo y las tasas de interés, por mencionar sólo algunas. De esta manera, la política macroeconómica desarrollada por el Estado, así sea enfocada hacia la oferto o la demanda, afecta directamente a las diversas actividades productivas, dependiendo de la fase del ciclo en que se encuentren, aunque prevalezcan otros factores propios generadores de ciclo en cada renglón productivo. En algunas industrias la demanda se concentro en determinados meses del año, como en el caso de la juguetería. Por su parte, en el sector agropecuario, la ciclicidad de su oferto depende de las condiciones climáticas, con períodos específicos de cosechas. Para mayor precisión, es importante descomponer el ciclo en sus diversos factores: tendencia¡, estacional, irregular y aleatorio. El tendencia¡ denoto la trayectoria de una variable económica a través del tiempo. En una actividad pecuaria como la ganadería, se refleja en el consumo aparente mínim03 . Por su parte, la estacionalidad permite identificar sucesos repetitivos en el tiempo, explicados, entre otros factores, por los períodos de producción y el régimen de lluvias. Entre tanto, el factor irregular responde a eventos esporádicos, no registrados de forma recurrente y continua. Por último, están los acontecimientos aleatorios, bien sean endógenos, como las plagas o problemas fitosanitarios, ó exógenos a la actividad, provocados por externalidades o efectos colaterales de políticas sectoriales. También se incluyen aquí los fenómenos físicos y, en cierta medida, la inseguridad, variable con una tendencia a endogenizarse en las actividades agropecuarias, particularmente en la ganadería, en donde ha llegado a formar parte de los costos de producción, como un "costo sombra"4. Las economías de mercado se caracterizan por tener un comportamiento irregular en su crecimiento, esto es, existen marcados períodos de expansión y de recesión en torno a una senda tendencia¡ que delimito su dinámica económica, explicados, en parte, por factores como el agotamiento de ciertos factores productivos básicos, particularmente recursos naturales; crecimiento en la oferto de bienes y servicios por encima de la capacidad potencial de absorción de la demanda (recesión), o a la inversa (expansión); o enfrentamientos bélicos, entre otros. Teóricamente, el comportamiento cíclico de las variables económicas no es característico de las economías "planificadas", porque allí el Estado es quien define, a priori, el qué, el cómo y cuánto producir. Aparte de los factores de producción tradicionales, el conocimiento se ha incluido en los últimos años como factor adicional. La aproximación a un consumo mínimo puede ser estimada a partir de la demanda, generada en los estratos de la población que registran la menor elasticidad precio de la demanda. Es "vox populi", que en las regiones en donde predomino la ausencia de Estado, la taso de tributación es una de las más elevadas del país, en virtud del sinnúmero de vacunas y contribuciones forzosas que se deben cancelar.. F7 29.

(26) La ganadería y el ciclo ganadero. Fedegán - F N. G.. En la actividad agropecuaria el factor estacional es el más asociado a las decisiones del qué y cuándo producir, lo cual, a su vez, incide en el ciclo de precios, referencia básica para optar por invertir en el sector en un momento dado, o quizás, para recomponer el portafolio de inversiones a través de la sustitución de cultivos, o simplemente replanteando el cuánto producir. Para una actividad como la ganadería, lo anterior se traduce en establecer en qué momento se debe recomponer la inversión, esto es, hacia cuál estadio de la actividad el ganadero debe enfoca rse5 : cría, levante, ceba, etc.. 2.1. Los precios y el ciclo en la ganadería Cuando las condiciones del mercado se rigen por la oferto y la demanda, el precio se convierte en la principal variable sobre la cual el productor toma las decisiones de producción. A pesar de la necesidad de tomar decisiones en el presente, poro comprometer recursos hacia el largo plazo, el ganadero asume uno actitud racional en su negocio. Por el conocimiento de la actividad, sabe que un deterioro pronunciado en los precios del ganado cebado, kilo en pie en ferio, en cierto medida refleja las determinaciones tomados en un período anterior, tres o cuatro años antes. En consecuencia, ante lo imposibilidad, en el caso de lo ganadería, de llevar o cabo uno manipulación en los inventarios con el fin de aprovechar los períodos de alza en los precios, es cloro que la destorcida de precios es un indicativo bastante aproximado para detectar que la actividad atraviesa un período de elevado oferto del producto final. Lo anterior se conoce como la fose de liquidación; identificado en el mercado por una oferto excesiva de ganados gordos, con uno elevada participación de las hembras en la oferto global 6 . Lo explicación se puede encontrar asociada a dos situaciones; lo primero, es la resultante biológica en el proceso productivo que conllevo a la cebo, es decir, su culminación, con un peso aproximado en finca de 460 - 500 kilos. Lo segunda, es propiciada por el deterioro en los precios reales, factor que desestimula la actividad de ceba, a la vez que genero una reducción en el ingreso marginal neto del productor, cuando el engorde de animales se encuentra en su etapa final. Esto es, el ingreso marginal que se logra por cada kilo, en la conversión de alimento a peso, se reduce significativamente. De ahí que el ganadero se anticipe a sacar al mercado ganados con un menor peso. El proceso inverso es la denominada fase de retención. En ésta, los precios reflejan una tendencia creciente, que estimulo al productor a iniciar lo retención de vientres, razón por la cual, en el sacrificio total, su participación se reduce ostensiblemente. Dicho fase genero un estímulo hacia la cebo, que se transfiere a otros actividades intermedias, iniciando en la cría y continuando con el levante. La mayor demanda por este tipo de ganados, altero hacia el alzo sus precios relativos, en comparación con los del ganado cebado. De esta forma se configuro el ciclo completo en la producción ganadera, originado o través de los precios.. 6. Valga señalar que la ganadería tiene varias actividades básicas y complementarias: cría, levante, integral, crío con levante, cebo y leche. Oferto total de hembras y mochos.. 30.

(27) La ganadería y el. ciclo. ganadero. Fedegán - E N. G.. 2.2 Configuración del ciclo Para entender más en detalle el ciclo ganadero, es preciso descomponer el proceso productivo en las subactividades que se dan a su inferior: cría, levante y ceba, hasta llegar el producto al consumidor final como carne. La cría comprende el período desde la gestación hasta el destete; aproximadamente 19 meses. El levante abarca desde este momento, hasta cuando el animal ha terminado de desarrollar su estructura. A partir de allí se inicia la fase de ceba, que consiste en el engorde del novillo hasta sacarlo al mercado. Se tienen entonces configuradas las distintas fases sobre las cuales el productor delimita sus expectativas de inversión y el retorno de ella, además de las preferencias por las actividades hacia donde canalizará la mayor parte de los recursos, dependiendo de la fase en que se encuentre la producción bovino y de las condiciones tecnológicos de producción. No obstante, para establecer claramente el ciclo ganadero, es importante hacer un seguimiento al papel que desempeña el ganado hembra en las decisiones de producción, pues su orientación configurará la dinámica del ciclo. La hembra es un bien que puede asumir una doble función: de inversión o de producto final. Por tanto, si es considerada como inversión, ello conllevo a una decisión de retención de vientres, con la finalidad de producir insumos intermedios que convergen a la actividad de cebo, esto es, crías y ganados de levante. Por el contrario, si su destino es convertirse en producto final, es un claro indicativo de la fase de liquidación. Ahora bien, es importante conocer cómo se modifican las expectativas de inversión a través de las dos fases del ciclo: liquidación y retención, a partir de las señales que trasmite el mercado a través de los precios.. 2.2.1 Fase de liquidación Partiendo de una situación caracterizada por uno excesiva oferta de ganado cebado, con uno significativa participación del ganado hembra en el sacrificio total, el principal catalizador —los precios— registran dicho comportamiento del mercado con una reducción en los precios reales. Por tanto, ante la menor demanda por insumos bovinos de cría y levante, se genera un desestímulo en los productores de dicho ganado, toda vez que la rentabilidad de la inversión para el ganadero, en este tipo de animales, se va deteriorando paulatinamente hasta llegar al momento en que se afecta la oferta del producto final: los ganados cebados. El punto de partida de la fase de liquidación, tiene a su vez los elementos que inducen a generar nuevamente la de retención. De allí que su dinamismo se repita con cierta regularidad en el tiempo para perfilar el ciclo ganadero. Es claro que el ganadero, al observar en el mercado una reducción en los precios, opte por destinar más hembras al sacrificio, hasta el punto en que la escasez del ganado desteto, originada por la destinación de la hembra como producto final, ocasiona un encarecimiento de aquellos, a la par con un incremento en los precios de las hembras de cría.. [1.

(28) La ganadería y el ciclo ganadero. Fedegán - F N. G.. Cuando esta destinación de las hembras como bien final, supera los límites normales (biológicos), se genera una desca pita lización del subsedor pecuario.. 2.2.2 Fase de retención En este caso, la reducida existencia de ganado desteto llega al límite, situación en que la oferta de cebados se ubica en niveles inferiores a la demanda de frontera (aquella que es inelástica a la variación de precios). En consecuencia, los precios kilo en pie para el ganado cebado entran en un proceso de recuperación cíclica, con un tendencia¡ ritmo de crecimiento, en comparación con los precios del ganado en períodos anteriores. Ante el desequilibrio marcado entre la oferta y la demanda en el mercado, con el resultado de un incremento en los precios del ganado en pie, el productor se ve estimulado a orientar su producción al encadenamiento productivo de la ceba. De allí la preferencia por retener hembras, orientándolas como bienes de inversión. Es entonces cuando la participación de éstas en el sacrificio total es descendente, manteniéndose así por el tiempo que dure la fase de retención. Sólo hasta cuando se registre una saturación relativa en la oferta de insumos bovinos, el exceso de ganado determinará nuevamente el deterioro de los precios, configurando de nuevo otra fase de liquidación. De esta forma se llega a lo que, en economía, se conoce como ajustes dinámicos a largo plazo'. En el caso de la retención, las nuevas decisiones de producción se basan en las expectativas de "precios de rebote"; es decir, aquellos que inician su recuperación después de una pronunciada caída, momento en el cual, el productor que haya tomado las decisiones más acertadas de inversión, obtendrá los mayores beneficios.. 2.3 Los precios relativos8 De acuerdo con el análisis anterior, el principal indicador de la fase en que se encuentra el ciclo ganadero, es la participación de las hembras en el sacrificio total. En la Gráfica 2.1 se puede observar claramente la conformación del ciclo ganadero en sus dos componentes: retención y liquidación. Así mismo existe una asimetría con los precios reales, o sea, en las fases de liquidación (aumento en la oferta) éstos muestran una tendencia descendente, y en los períodos de retención se registra el efecto contrario: reducción en la oferta acompañada de un incremento en los precios.. 8. Más concretamente, como diagrama de la telaraña, en donde la función de las expectativos en las decisiones de producción cumple un papel relevante. Se define como precios relativos, a lo relación que existe entre el precio de un bien con respecto a otro. En otras palabras, dado la relación de precios del bien (A) frente al bien (B) (Pa/Pb), se busca establecer cuánto del bien (A) se necesita poro adquirir el bien (B).. 32.

Figure

Documento similar

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que