UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA EMPRESA “REY PANZA PATRICIO”, DE LA CIUDAD DE SANTO DOMINGO, 2017.

AUTORA: JIMÉNEZ MERINO ALBA LUCIA

TUTOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la señora Alba Lucia Jiménez Merino, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el

tema: PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA

EMPRESA “REY PANZA PATRICIO”, DE LA CIUDAD DE SANTO

DOMINGO, 2017, ha sido prolijamente revisado y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los

Andes – UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, junio del 2018

Ing. Almeida Blacio Jorge Hernán, Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Alba Lucia Jiménez Merino, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente inéditas y legitimas; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, junio del 2018

Sra. Alba Lucia Jiménez Merino

C.I: 2300268113

DERECHOS DE LA AUTORA

Yo, Alba Lucia Jiménez Merino, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en

la Universidad o por cuenta de ella.

Santo Domingo, junio del 2018

Sra. Alba Lucia Jiménez Merino

C.I: 2300268113

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dr. Sampedro Armas Miguel Ángel; en calidad de Lector del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Alba Lucia Jiménez

Merino sobre el tema PROCESO CONTABLE PARA EL ANÁLISIS

FINANCIERO DE LA EMPRESA “REY PANZA PATRICIO”, DE LA CIUDAD DE SANTO DOMINGO, 2017., ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma

establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de

trabajos, por lo que autorizo su presentación.

Santo Domingo, julio del 2018

Dr. Sampedro Armas Miguel Ángel

DEDICATORIA

Este es un día muy especial, que siempre anhele escribir mi dedicatoria, el presente

trabajo dedico a Dios por darme la vida y la oportunidad de haber llegado hasta este

momento tan importante de mi formación profesional.

A mis padres, en especial a mi madre Hilda María Merino Jiménez, quien estuvo

siempre apoyándome con tanto sacrificio, a pesar de muchos obstáculos que se dieron

en el transcurso de mis estudios, de igual forma a mi querido esposo Patricio Rey, quien

fue el principal apoyo para que iniciara mis estudios y a mis hermanas por estar siempre

a mi lado.

A los docentes, quienes me permitieron transmitir sus conocimientos y experiencias día

a día.

AGRADECIMIENTO

Agradezco en primer lugar a mi Dios, por ser mi fuerza, esperanza y darme la vida, así

como la sabiduría necesaria para finalizar este trabajo, y por tenerme firme a pesar de

tantas adversidades que pasaron en este transcurso de mi vida.

Agradezco al Ing. Almeida Blacio Jorge Hernán, Mgs, quien fue mi tutor del presente

trabajo investigativo, de igual manera a todos los docentes de la Universidad Regional

Autónoma de los Andes “UNIANDES”, quienes formaron parte de mi crecimiento

profesional y moral en el transcurso de mis estudios.

De igual manera un agradecimiento muy especial al Ing. Patricio Rey Panza. Gerente

propietario de la empresa “Patricio Rey Panza”, por darme la oportunidad y su

confianza para que realizara el presente trabajo de grado.

RESUMEN

Hoy en día, el Ecuador se despliega en un amplio mercado comercial, siendo una gran

oportunidad para que nuevas empresas se desarrollen; pero el crecimiento y cambio

económico ha obligado que las organizaciones se vean en la necesidad de alimentar su

cultura contable, lo cual es de gran interés para el óptimo progreso empresarial. Es por

eso que en la empresa ¨Rey Panza Patricio¨, es necesario e importante la aplicación de

un proceso contable adecuado, considerando que gracias a ello se podrán obtener datos

reales que ayuden a la toma de decisiones financieras.

Mediante la aplicación de métodos, técnicas e instrumentos de investigación, se pudo

verificar la problemática existente, misma que se confirmó a través de la entrevista al

gerente y contador, como también en la aplicación de encuestas a los trabajadores; este

análisis permitió determinar la inexistencia de un plan de cuentas, inadecuado manejo

de documentos fuentes y la falta de registros de control de las actividades económicas,

lo cual dificulta el conocimiento real y oportuno de la información financiera.

Al implementarse el proceso contable diseñado en base a las necesidades de la empresa,

el resultado obtenido en esta investigación fue muy favorable para la empresa, dando

como utilidad neta $5.487,17 producto de sus actividades económicas del mes de

diciembre 2017; adicionalmente se realizó el análisis financiero pertinente constando

mediante los estados financieros que la empresa se encuentra en una estabilidad

ABSTRACT

Nowadays, Ecuador is deployed in a wide technology market, being a great market

opportunity for new companies to develop; but the growth and economic change has

forced that the organizations see in the need to feed his accounting culture, which is the

great interest for the optimal business progress. That is why in the company "Rey Panza

Patricio", it is necessary and important to apply an adequate accounting process,

considering that thanks to this, real data can be obtained to help making financial

decisions.

Through the research methods application, techniques and instruments, it was possible

to verify the existing problem, which was confirmed through the interview with the

manager and accountant, as well as the application of surveys to the workers; This

analysis made it possible to determine the inexistence of a chart of accounts, inadequate

handling of source documents and the lack records of control about economic activities,

which makes it difficult to obtain real and timely knowledge of financial information.

When implementing the accounting process designed based on the company’s needs,

the result obtained in this research was very favorable for the company, giving as net

profit $ 5,487.17 product of its economic activities on December 2017; In addition, the

pertinent financial analysis was carried out, consisting the financial statements that the

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

ÍNDICE DE GRÁFICOS

ÍNDICE DE TABLAS

INDICE DE ILUSTRACIONES

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Situación problemática ... 3

Problema científico. ... 4

Objeto de investigación y campo de acción. ... 4

Identificación de la línea de investigación. ... 4

Objetivo general. ... 4

Objetivos específicos. ... 4

Idea a defender. ... 5

Variables de la investigación. ... 5

CAPÍTULO I ... 6

1 FUNDAMENTACIÓN TEÓRICA ... 6

1.1 Antecedentes de la investigación. ... 6

1.2.1 Contabilidad ... 7

1.2.1.1 Importancia ... 8

1.2.1.2 Objetivos ... 8

1.2.1.3 Tipos de Contabilidad ... 8

1.2.1.3.1 Contabilidad de Costos ... 9

1.2.1.3.2 Contabilidad Gubernamental ... 9

1.2.1.4 Contabilidad Comercial ... 9

1.2.1.4.1 Importancia ... 10

1.2.1.4.2 Objetivos ... 10

1.2.1.4.3 Sistemas de control de inventarios ... 11

1.2.2 Proceso Contable ... 13

1.2.2.1 Modelo de proceso contable ... 13

1.2.2.2 Plan de cuentas ... 14

1.2.2.3 Documento fuente ... 14

1.2.2.3.1 Balance de situación inicial ... 15

1.2.2.3.2 Libro diario ... 15

1.2.2.3.3 Libro mayor ... 15

1.2.2.3.4 Libros auxiliares ... 16

1.2.2.3.5 Balance de comprobación ... 16

1.2.2.3.6 Estados Financieros ... 16

1.2.2.3.7 Estado de Resultados ... 17

1.2.2.3.8 Estado de Situación Patrimonial ... 17

1.2.2.3.9 Estado de Flujo de Efectivo... 17

1.2.2.3.10 Estado de Cambios en el Patrimonio ... 18

1.2.3 Información Financiera ... 18

1.2.3.1 Importancia ... 19

1.2.3.2 Análisis Financiero ... 19

1.2.3.2.2 Análisis horizontal ... 20

1.2.3.2.3 Razones o indicadores financieros ... 20

1.3 Actualidad ecuatoriana del sector donde se desarrolla el proyecto. ... 24

1.4 Conclusiones parciales del capítulo. ... 24

CAPÍTULO II ... 25

2 DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 25

2.1 Paradigma y tipo de investigación... 25

2.1.1 Modalidad de la investigación ... 25

2.1.2 Tipos de investigación ... 25

2.1.2.1 Investigación bibliográfica ... 25

2.1.2.2 Investigación de campo ... 25

2.1.2.3 Investigación descriptiva ... 26

2.1.2.4 Investigación explicativa ... 26

2.2 Procedimiento para la búsqueda y procesamiento de los datos... 26

2.2.1 Población y muestra ... 26

2.2.1.1 Población ... 26

2.2.1.2 Muestra ... 27

2.2.2 Plan de recolección de la información ... 27

2.2.2.1 Métodos de investigación ... 27

2.2.2.1.1 Inductivo-Deductivo ... 27

2.2.2.1.2 Analítico-Sintético ... 27

2.2.2.1.3 Histórico-Lógico ... 27

2.2.2.2 Técnicas de investigación ... 28

2.2.2.2.1 Observación ... 28

2.2.2.2.2 Entrevista ... 28

2.2.2.2.3 Encuesta ... 28

2.2.2.3 Instrumentos de investigación ... 28

2.2.2.3.2 Guía de entrevista ... 28

2.2.2.3.3 Guía de cuestionario ... 29

2.3 Resultados del diagnóstico de la situación actual. ... 29

2.3.1 Análisis e interpretación de los resultados ... 29

2.3.1.1 Resultados de la entrevista al Gerente General ... 29

2.3.1.2 Resultados de la entrevista al Contador Externo ... 30

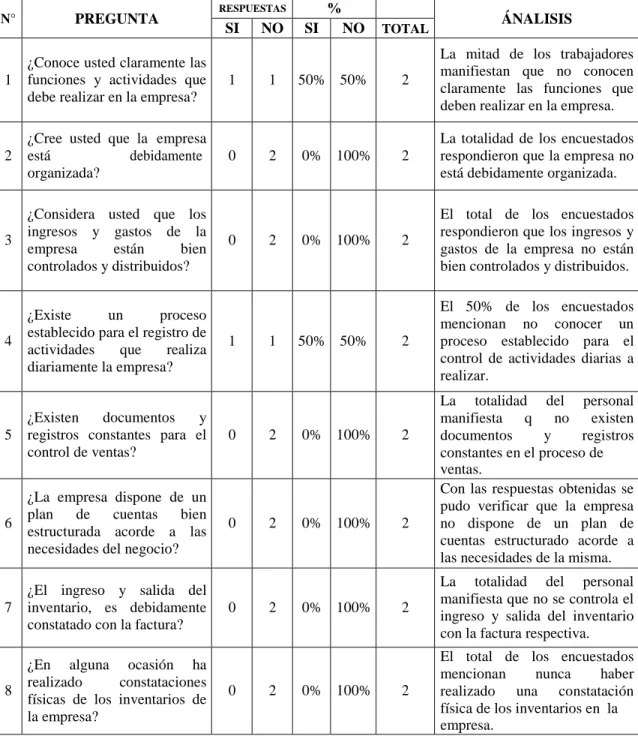

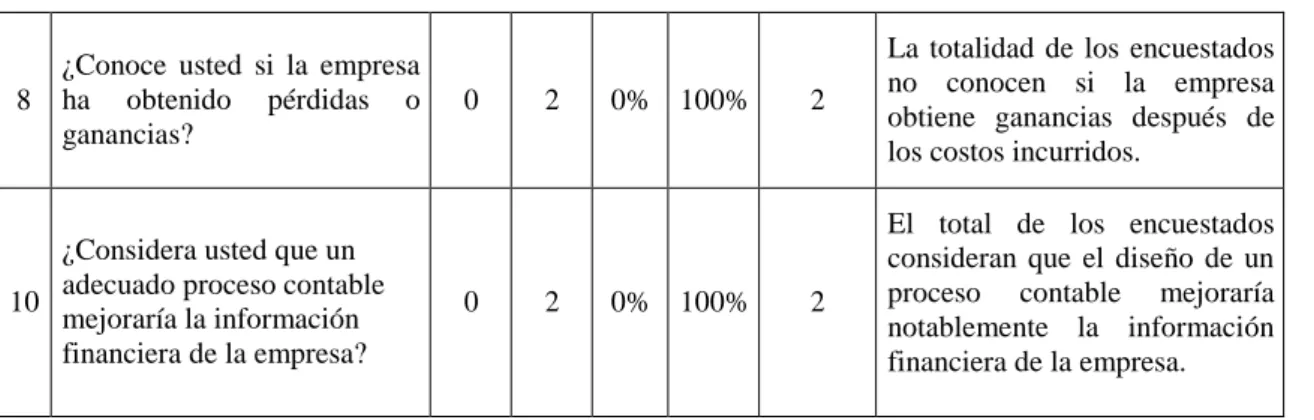

2.3.1.3 Resultados de la encuesta aplicada al personal ... 31

2.3.2 Resumen y verificación de las principales falencias detectadas mediante la aplicación de ciertos métodos. ... 32

2.4 Conclusiones parciales del capítulo. ... 33

CAPÍTULO III ... 34

3 MARCO PROPOSITIVO ... 34

3.1 Propuesta de solución al problema ... 34

3.2 Título de la propuesta. ... 34

3.2.1 Objetivo general ... 34

3.2.2 Objetivos específicos ... 34

3.2.3 Justificación ... 34

3.3 Aplicación práctica de la propuesta... 35

3.3.1 Documentos fuente ... 35

3.3.1.1 Documentos internos ... 36

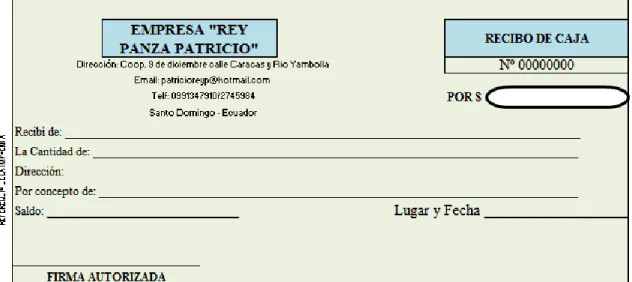

3.3.1.1.1 Recibo de caja ... 36

3.3.1.1.2 Factura ... 37

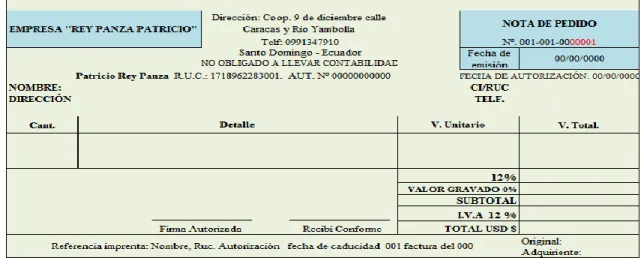

3.3.1.1.3 Nota de pedido ... 37

3.3.1.1.4 Proforma ... 38

3.3.1.1.5 Registro de compra ... 38

3.3.1.1.6 Comprobante de egreso ... 39

3.3.1.1.7 Vale de caja ... 39

3.3.1.1.8 Kardex ... 40 2.2.2.3.2

2.2.2.3.3

3.3.1.1.1

3.3.1.1.2

3.3.1.1.3

3.3.1.1.4

3.3.1.1.5

3.3.1.1.6

3.3.1.1.7

3.3.2 Plan general de cuentas ... 41

3.3.2.1 Manual de cuentas o procedimientos ... 45

3.3.3 Registro de actividades diarias en libros contables ... 49

3.3.3.1 Estado de situación financiera inicial ... 56

3.3.3.2 Libro diario ... 57

3.3.3.3 Libro mayor ... 58

3.3.3.4 Balance de comprobación ajustado ... 59

3.3.4 Estructuración de los estados financieros ... 60

3.3.4.1 Estado de resultados integrales ... 60

3.3.4.2 Estado de situación financiera ... 61

3.3.4.3 Estado de cambios en el patrimonio neto ... 62

3.3.5 Evolución financiera ... 63

3.3.5.1 Análisis vertical ... 63

3.3.5.2 Análisis horizontal ... 64

3.3.5.3 Indicadores financieros ... 65

3.3.5.4 Informe de la Gerencia ... 67

CONCLUSIONES Y RECOMENDACIONES ... 68

Conclusiones. ... 68

Recomendaciones. ... 68

BIBLIOGRAFÍA

ÍNDICE DE GRÁFICOS

Gráfico 1 Control de los inventarios ... 11

Gráfico 2 Proceso Contable ... 14

ÍNDICE DE TABLAS Tabla 1 Razones de liquidez ... 21

Tabla 2 Razones de actividad o eficiencia ... 22

Tabla 3 Razones de endeudamiento ... 22

Tabla 4 Razones de rentabilidad ... 23

Tabla 5 Componentes de la población ... 26

Tabla 6 Resultados de la entrevista al Gerente ... 30

Tabla 7 Resultados de la entrevista al Contador externo ... 31

Tabla 8: Análisis e interpretación de los resultados ... 32

INDICE DE ILUSTRACIONES Ilustración 1 Recibo de caja ... 36

Ilustración 2 Factura ... 37

Ilustración 3 Nota de pedido ... 37

Ilustración 4 Proforma ... 38

Ilustración 5 Registro de compra ... 38

Ilustración 6 Comprobante de egreso ... 39

Ilustración 7 Vale de caja ... 39

Ilustración 8 Kardex ... 40

ÍNDICE DE ANEXOS

Anexo 1 Carta de aprobación del perfil del proyecto de investigación

Anexo 2 Carta de aceptación de la empresa

Anexo 3 Ruc de la empresa

Anexo 4 Libro diario completo

Anexo 5 Kardex individuales

Anexo 6 Resumen de inventario

Anexo 7 Roles de pagos

Anexo 8 Depreciaciones

Anexo 9 Libro mayor en folio

INTRODUCCIÓN

Actualidad e importancia.

El presente trabajo investigativo se relaciona con el Plan Nacional del Buen Vivir 2017-

2021, donde se busca una sociedad orientada hacia un nuevo régimen de desarrollo que

sea inclusivo, equitativo y solidario, enfocándose a un Ecuador de equidad y justicia

social, con igualdad de oportunidades hacia una economía social y solidaria ecologista,

basada en el conocimiento y el talento humano, para salir del extractivismo, lograr

pleno empleo, alcanzar mayor productividad, y democratizar los medios de producción

y la riqueza.

Así mismo reconoce la generación de oportunidades para los ciudadanos a través de la

reducción de brechas sociales y económicas, y la posibilidad de crecer en armonía con

el medio ambiente. Para la consecución exitosa de los objetivos del modelo económico

propuesto, es necesario: vincular al sector público, al sector privado y al sector

comunitario; para así generar oportunidades de crecimiento económico en un marco de

sostenibilidad.

En el objetivo cuatro se fundamenta en mantener un sistema económico financiero en el

que todas las personas puedan acceder a recursos locales para convertirse en actores

esenciales en la generación de la riqueza nacional, así mismo se pretende canalizar los

recursos hacia el sector productivo, con la promoción de fuentes alternativas de

financiamiento e inversión a largo plazo; la meta de este mismo objetivo es aumentar la

recaudación de tributos directos a 2021.

El objetivo cinco se basa en impulsar la productividad y competitividad para el

crecimiento económico sostenible, de manera redistributiva y solidaria, dentro de este

mismo objetivo se encuentran algunas metas de la cual se eligió con incrementar la tasa

de empleo adecuado al 2021, (PNDV, 2017-2021)

Además permite profundizar la economía popular y solidaria la micro, pequeña y

mediana empresa. Adicional crear una red articulada y complementaria de

asentamientos humanos que contribuyan a la transformación de la matriz productiva en

Así mismo en la investigación relacionada el GAD Provincial de los Tsáchilas tiene

como propósito impulsar la transformación de la matriz productiva buscan diversificar y

generar mayor valor agregado en la producción nacional, incorporar tecnología en la

producción de bienes intermedios y finales, mejorar la productividad de forma

sostenible y sustentable, potenciar y diversificar los canales de comercialización,

considerando entre los actores relevantes a la economía popular y solidaría y las

MIPYMES, que se fortalecerían, entre otros, a través de las compras públicas como

elemento estratégico en este proceso. (GAD Provincial, 2015-2030)

Escenario actual en la ciudad de Santo Domingo el tejido empresarial es desarticulado,

escasamente innovador, pero observa buena medida de dinamismo y espiritu

emprendedor. En el existen empresas con cierto nivel de tegnología e información junto

con otras, que estan iniciando. Bajo nivel de oferta de empleo. (GAD, Municipal)

De acuerdo a la presente investigación el SRI (Servicio de Rentas Internas) como meta

principal es incrementar las capacidades y conocimientos de la ciudadanía acerca de sus

deberes y derechos fiscales. Conducir las actuaciones de prevención y control de riesgos

de incumplimiento de obligaciones tributarias, tendiente al cierre de brechas de la

recaudación, procurando la mejor relación posible recursos -productos. (SRI, 2017)

La presente investigación busca concientizar y dar a conocer la generación de

oportunidades para los ciudadanos a través de la reducción de brechas sociales y

económicas, así mismo dar a conocer sus deberes y derechos tributarios, con el fin de

conducir de forma sostenible, responsable y transparente, la estabilidad económica del

Situación problemática.

En la Provincia de Santo Domingo de los Tsáchilas, cantón Santo Domingo, se

encuentra la Empresa “Rey Panza Patricio”, dedicada a la comercialización de sistemas

informáticos y equipos de cómputo para la automatización de pequeñas y medianas

empresas, tanto local como regional, iniciando sus actividades el 21 de febrero del 2008.

Se encuentra legalmente registrado en el IEPI (Instituto Ecuatoriano de Propiedad

Intelectual) y de igual manera en el SRI (Servicio de Rentas Internas) como persona

natural no obligada a llevar contabilidad, contando con una sola matriz, ubicada en la

Coop. 9 de diciembre Calle Caracas y Rio Yambolla diagonal a marisquería el Popeye.

Mediante la entrevista realizada al propietario de la empresa, se logró identificar los

siguientes problemas:

El efectivo que ingresa a la empresa por la actividad del negocio es utilizado en gastos de la empresa como en personales, generando desconocimiento en la

realidad financiera que existe dentro del giro del negocio.

La inexistencia de un plan de cuentas, hace imposible conocer exactamente los movimientos o rubros de cada transacción reflejados en los estados financieros,

afectando notablemente la toma de decisiones acertadas del gerente.

La falta de documentos de soporte ha causado que la mayoría de las ventas que se

realizan en la empresa no sean facturadas, provocando desconocimiento en la

rentabilidad o pérdida del giro del negocio.

El inadecuado control de los inventarios, impide conocer cuál es la existencia real

de los mismos, ocasionando que se incrementen los costos de manejo en forma

excesiva en la empresa.

La escasez de un análisis financiero imposibilita conocer la situación real,

provocando que la empresa no cuente con herramientas necesarias para obtener

información financiera oportuna y confiable para una toma de decisiones.

para el correcto manejo de la empresa, y por ende sufriría pérdidas económicas, mismas

que se traducen en decrecimiento económico y con el tiempo dejaría de operar.

Problema científico.

¿Con la aplicación de un proceso contable se mejorará el análisis financiero de la

empresa “Rey Panza Patricio”, ubicada en la ciudad de Santo Domingo, periodo 2017?

Objeto de investigación y campo de acción.

Objeto de Estudio: Proceso Contable

Campo de Acción: Información Financiera

Identificación de la línea de investigación.

Gestión de Información Contable.

Objetivo general.

Diseñar un proceso contable, para el mejoramiento de la información financiera en la

empresa “Rey Panza Patricio”, de la ciudad de Santo Domingo.

Objetivos específicos.

Fundamentar científica y teóricamente la metodología aplicable al proceso contable, análisis financiero y demás temas relacionados.

Diagnosticar la situación actual de la empresa mediante la aplicación de métodos, técnicas, e instrumentos de investigación.

Idea a defender.

Con el diseño de un proceso contable representado por la elaboración de un plan de

cuentas que facilite la clasificación de las cuentas, y la distinción entre el activo, pasivo

y patrimonio; este proceso permitirá registrar adecuadamente en el libro diario de forma

cronológica todas las operaciones que se realizan diariamente, con dicha información se

procederá a elaborar el libro mayor donde se registraran los movimientos que se

efectuaron con cada una de las cuentas contables de manera específica, la información

obtenida dará lugar a que se elaboren los estados financieros con datos reales, para su

correcto análisis financiero y adecuada toma de decisiones económicas.

Variables de la investigación.

Variable Independiente: Proceso Contable

CAPÍTULO I

1 FUNDAMENTACIÓN TEÓRICA

1.1 Antecedentes de la investigación.

A medida que las organizaciones empresariales se hacen más complejas, surge la

necesidad de tener una información financiera confiable, para eso se requiere llevar una

contabilidad, que permita, cuantificar, medir y analizar la realidad económica que

beneficia a las empresas, una contabilidad organizada, permite garantizar los registros

diarios, dando una idea clara y precisa sobre los resultados obtenidos.

En toda administración empresarial, la información financiera cumple un rol muy

importante al reflejar datos indispensables, que permite al empresario ingresar a un

mercado competitivo y en base a sus datos financieros poder cambiar el campo de

acción; considerando que las empresas son entes de servicio social y generadoras de

empleo.

Con el pasar del tiempo en el Ecuador, las empresas de bienes y servicios han ido

evolucionando increíblemente. Por tal motivo en la provincia de Santo Domingo de los

Tsáchilas, el sector comercial cuenta con organizaciones dedicadas a la

comercialización de sistemas informáticos y equipos de cómputo; entre ellas la empresa

“Rey Panza Patricio” que lleva varios años en el mercado competitivo, registrando un

crecimiento acelerado que ha ocasionado el descuido de sus procesos contables.

Mediante la investigación realizada en el CDIC (Centro de Desarrollo e Investigación

Científica) de la Universidad Regional Autónoma de los Andes “UNIANDES”

Extensión Santo Domingo, se ha logrado identificar que no existen antecedentes

relacionados al tema propuesto, por tal motivo la presente investigación a desarrollarse

es original e inédita de la autora, pero existen temas similares que se detallan a

continuación:

Proceso contable e información financiera de la empresa "Cabrera Armijos

Manuel Abraham" de la ciudad de Santo Domingo, periodo 2015; Cabrera Alejo

Proceso contable e información financiera de la ferretería "Larriva Lazo Lilia

Rosa" de la ciudad de Santo Domingo, periodo 2015; Morocho Averos Verónica

Maribel; Ing. Almeida Blacio Jorge Hernán, MGS.

(Cabrera Alejo, 2015) Proceso contable e información financiera de la empresa Cabrera

Armijos Manuel Abraham de la ciudad de Santo Domingo, 2015, menciona con el

desarrollo y la implementación de un proceso contable direccionado a la información

financiera y orientado a resolver las falencias en la empresa permitió mejorar de una

manera más acelerada el proceso de la información económica generando y facilitando

las decisiones oportunas por parte de gerencia.

(Morocho Averos, 2015) Proceso contable e información financiera de la ferretería

Larriva Lazo Lilia Rosa de la ciudad de Santo Domingo, indica que mediante la

aplicación de un proceso contable en la empresa, ha permitido mejorar el registro de la

información financiera y económica, permitiendo así la rapidez y la confianza de

obtener los informes contables basados desde un plan de cuentas, libro diario hasta los

análisis de sus Estados Financieros facilitando así a la administración la toma de

decisiones.

1.2 Actualidad del objeto de estudio de la investigación.

1.2.1 Contabilidad

Según (Zapata Sánchez, P., 2017) la contabilidad se define como la ciencia, la técnica y el arte de reconocer valorar presentar y analizar las operaciones económicas y financieras que realiza una empresa durante un determinado período con el fin de conocer los resultados obtenidos y estructurar los estados financieros que servirán de base para la toma de decisiones gerenciales. (pág. 21)

“La contabilidad es la técnica fundamental de toda actividad económica que opera por

medio de un sistema dinámico de control e información que se sustenta tanto en un

marco teórico, como en normas internacionales.” (Bravo Valdivieso, M., 2013, pág. 8)

La contabilidad es un sistema de información muy importante que ayuda y facilita a

respectivas decisiones por parte de los administradores o terceros, la cual les permite

obtener o elaborar una información útil y muy importante para la toma de decisiones.

1.2.1.1 Importancia

“Dirigir una empresa constituye una tarea compleja, proporciona información sobre

todos los hechos con trascendencia económica derivados de la actividad de la empresa,

facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de

la misma.” (Eduforma, 2013, pág. 15)

La contabilidad es de gran importancia ya que la mayoría de los negocios tienen la

necesidad de llevar un control financieramente, tener el conocimiento de cómo

funciona, así también conocer de sus ingresos y egresos permitiendo así al empresario

tomar mejores decisiones, y anticiparse de situaciones difíciles.

1.2.1.2 Objetivos

Según (Zapata Sánchez, P., 2017) aplicar el proceso contable, a partir del registro inicial de transacciones de variada índole en que se puedan evidenciar los cambios en la posición financiera y económica del ente, además conocer en cualquier momento la composición del patrimonio de una empresa, es decir, conocer exactamente que bienes, derechos y obligaciones posee. (pág. 8)

El objetivo de la contabilidad es dar a conocer el estado en que se encuentra

financieramente la empresa conocer si tiene liquidez o endeudamiento para así poder

tomar decisiones correctivas en beneficio del empresario y así saber sus obligaciones.

1.2.1.3 Tipos de Contabilidad

La contabilidad se divide en múltiples campos especializados, es decir existen diferentes

tipos de contabilidad y que se las utiliza en base a la actividad económica que

desempeña la empresa la cual nos permite obtener información contable y financiera.

1.2.1.3.1 Contabilidad de Costos

“Es un sistema de información que clasifica, acumula, controla, y asigna los costos de

bienes y servicios para determinarlos global o unitariamente y facilitar la toma de

decisiones”. (Calleja Bernal, F., 2013, pág. 9)

La contabilidad de costos permite obtener información financiera y no financiera

relacionada con los costos de bienes y servicios de forma clara a través de esta

información permite al empresario saber de sus costos y utilidad así poder tomar

decisiones.

1.2.1.3.2 Contabilidad Gubernamental

Según (Galindo Alvarado, J.; Guerrero Reyes, J., 2015) es el método que investiga sistemáticamente las operaciones que ejecutan las dependencias y entidades de la administración pública, además proporciona información financiera, presupuestal, programática y económica contable, completa y de manera oportuna para apoyar las decisiones de los funcionarios de las entidades públicas. (pág. 23)

De una forma genérica se podría decir que el sector público está constituido por las

empresas públicas y las Administraciones Públicas. La contabilidad pública se ocupa

del sistema contable de estas últimas, que, al prestar servicios públicos sin afán de lucro,

presenta notables diferencias con respecto a la contabilidad de la empresa.

1.2.1.4 Contabilidad Comercial

“Es aquella que se utiliza en los negocios de compra, venta de mercaderías y servicios no financieros que se establecen en un valor marginal conocido como utilidad.” (Zapata,

2017, pág. 26)

administrativas, que se sustenta en principios y procedimientos generalmente aceptados, destinados a cumplir con los objetivos de análisis, registros, control de las transacciones u operaciones realizadas por una empresa o institución en funcionamiento, con la finalidad de informar e interpretar la situación económica financiera y los resultados operacionales alcanzados en cada periodo o ejercicio contable, durante toda la existencia permanente de la entidad. (pág. 2)

La contabilidad comercial permite registrar la compra y venta de mercaderías,

facilitando el análisis y verificación de los registros u operaciones económicas; con la

finalidad de obtener un resumen económico sintetizado en los estados financieros que

servirán de base y guía para la toma de decisiones.

1.2.1.4.1 Importancia

“Es un sistema dinámico, pues al procesar de manera sistemática los hechos

económicos, la contabilidad permite establecer controles efectivos de los recursos y

generar un conjunto de reportes específicos, estados financieros y sus notas

explicativas.” (Zapata Sánchez, P., 2011, pág. 10)

La contabilidad comercial nos permitir tener controles efectivos de las actividades

económicas financieras que se realizan diariamente, la cual nos puede brindar

información veraz y contundente sobre los resultados de los estados financieros de la

empresa.

1.2.1.4.2 Objetivos

Según (Cabarcos Novás, N. , 2010) preparar la información contable conjunta referente a la empresa, recogida en las cuentas anuales y dirigida a personas ajenas a la gestión de la empresa. Para ello interpreta, inspecciona y estudia todas las transacciones que tienen lugar entre la empresa y el mundo exterior a ella. (pág. 3)

La contabilidad comercial tiene diversas funciones, pero su principal objetivo es

suministrar, cuando sea requerida o en fechas determinadas, información razonada, en

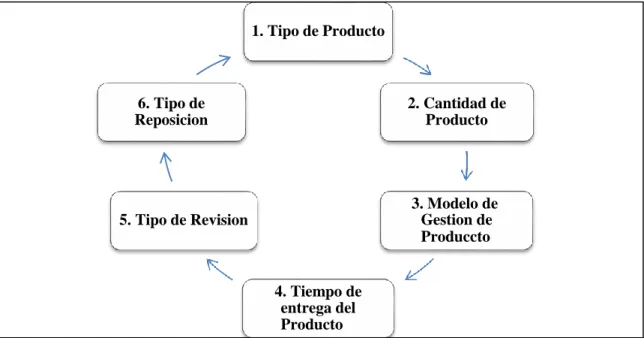

4. Tiempo de entrega del Producto

3. Modelo de Gestion de Produccto 5. Tipo de Revision

2. Cantidad de Producto 6. Tipo de

Reposicion

1. Tipo de Producto

1.2.1.4.3 Sistemas de control de inventarios

“Para las organizaciones permiten de una u otra manera proporcionar una disponibilidad

de los bienes y servicios prestados por ellas además de asegurar la continuidad de los

procesos que realiza la misma.” (Vidal Holguín, C., 2010, pág. 44)

Es un sistema de control que se utiliza en las empresas para poder llevar un registro de

las entradas y salidas del inventario con el propósito de poder contar con información

suficiente y útil para minimizar costos de producción y aumentar la liquidez.

El modelo de control de los inventarios se detalla a continuación:

Gráfico 1 Control de los inventarios Fuente: (Vidal Holguín, C., 2010, pág. 48) Elaborado por: Jiménez Merino Alba Lucia

a) Sistema de inventarios periódicos o cuenta múltiple

Según (Zapata Sánchez, P., 2011) el uso de este sistema es limitado, por las siguientes razones:

- Realizar asientos de regulación para determinar el valor de la utilidad en ventas e introducir en los registros contables el valor del inventario final.

- Utiliza varias cuentas de apoyo, entre otras: ventas, compras, inventario de mercaderías, devoluciones y descuentos en ventas, transporte y seguros en compras o ventas, costo de ventas y ganancia bruta en ventas.

- Sistema obsoleto, porque no contribuye al control y tampoco ayuda a generar información oportuna y confiable. (pág. 90)

Este sistema de cuenta múltiple ofrece información detalla de cada cuenta y al final del

ejercicio económico es indispensable realizar la regulación o ajuste de las cuentas que

afectaron a los inventarios de mercaderías, con el fin de conocer el Costo de la

mercadería vendida y por ende la utilidad o pérdida bruta en ventas.

b) Sistema de inventarios permanente o perpetuo

Según (Zapata Sánchez, P., 2011) este es el sistema apropiado a las necesidades de control e información, que por sus ventajas se ha posicionado en empresas comerciales, industriales y de servicios. Sus características son:

- Utiliza tres cuentas: Inventario de mercaderías, Ventas y Costo de ventas.

- Es necesario contar con un auxiliar para cada tipo de articulo (kárdex). Por tanto, el inventario se puede determinar en cualquier momento.

- Por cada asiento de venta o devolución en venta, es necesario realizar otro que registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su aplicación obliga a contar con personal contable idóneo, capacitado y entrenado adecuadamente. (pág. 97)

Utilizando el inventario permanente, que al término del ejercicio permite utilizar

únicamente las cuentas de inventario de mercadería y costo de venta, al momento que se

genera un movimiento de venta y por ende permite conocer su costo y poder determinar

1.2.2 Proceso Contable

Según (Zapata, 2017) se lo define como un conjunto de pasos lógicos y ordenados que el contador debe seguir desde el momento mismo en que se pone en marcha la empresa y durante toda su existencia cuando reconocerá muchas transacciones que al menos en parte afecta en la economía y las finanzas de la empresa. (pág. 63)

Según (Méndez Rodríguez, H., 2015) el proceso contable es el conjunto de pasos que permite expresar a través de estados financieros las operaciones económicas de una entidad u organización. Dicho ciclo es esencial para toda empresa ya que gracias a ella podrán ver sus gastos e ingresos y así realizar proyecciones evitando muchas veces crisis que pueden llevar al cierre de la compañía. (pág. 36)

Conjunto de pasos que permite formular en base a los estados financieros las

operaciones económicas que se realiza diariamente en un negocio, por tal razón el

proceso contable es muy importante ya que nos permite registrar paso a paso y así

podernos dar cuenta en el estado que se encuentra la empresa.

1.2.2.1 Modelo de proceso contable

Según (Zapata Sánchez, P., 2011) el flujo grama que se presenta a continuación es la secuencia de los pasos que siguen las transacciones que ejecutan las empresas.

Pasos para implementar un Proceso Contable:

Pasos Descripción

1er paso.

Reconocimiento de la operación Documento fuente

Prueba evidente con soportes.

Requiere análisis.

Se archiva cronológicamente.

2do paso.

Jornalización o registro inicial Libro Diario

Registro inicial.

Requiere criterio y orden.

Se presenta como asiento.

3er paso.

Mayorización Libro Mayor

Clasifica valores y obtiene saldos de cuentas.

Brinda idea del estado de cada cuenta.

4to paso.

Comprobación Ajustes

Actualiza y depura saldos.

Permite presentar saldos razonables. Balance

Resumen significativo.

Valida el cumplimiento de normas y concepto de aceptación.

5to paso. Estructuración de Informes

Estados Financieros, resultados o productos

Financieros.

Económicos. Gráfico 2 Proceso Contable

Fuente: Zapata Sánchez P. Contabilidad General Elaborado por: Jiménez Merino Alba Lucia

Como su nombre lo indica es un proceso o ciclo contable que parte desde los

documentos fuentes, hasta los estados financieros; que a través de datos numéricos

permite la transformación de informes económicos.

1.2.2.2 Plan de cuentas

“Es la relación detallada, y codificada de todas las cuentas que va utilizar la empresa

para representar su patrimonio y los resultados obtenidos.” (Argibay Gonzales, M.,

2011, pág. 8)

El plan de cuentas es un listado que facilita establecer la clasificación, distribución y

agrupación de cada cuenta donde permite reconocer y enlazar el nombre de las cuentas a

cada una de las transacciones.

1.2.2.3 Documento fuente

“Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.” (Bravo Valdivieso, M.,

2013, pág. 35)

Documentos varios en donde se registran los movimientos que se realizan en el preciso

momento, y sirven para sustentar la transacción realizada y que son entregados a la

1.2.2.3.1 Balance de situación inicial

“Él es el estado del capital contable del propietario muestra los cambios en el capital de una entidad durante un período determinado como un mes un trimestre o un año.”

(Nobles, T., Mattison, B., Matsumura E., 2017, pág. 19)

Es un documento contable que refleja la situación financiera de un ente económico, ya

sea de una organización pública o privada, a una fecha determinada y que permite

efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital

contable.

1.2.2.3.2 Libro diario

Según (Ortega Fernández, M, 2012) es el principal y obligatorio y se destina a registrar, por orden cronológico, las operaciones que realiza la empresa (hechos contables). Sigue el método de Partida Doble, que supone que en todo hecho contable intervienen al menos dos cuentas, una que se carga y otra que se abona. Los apuntes que se hacen en el Diario se pasan simultáneamente, al Mayor (pág. 95)

Es el libro principal que se inicia desde la apertura del negocio permitiendo registrar en

forma cronológica todas las operaciones económicas que se realizan diariamente en la

empresa, ya que ayudara al usuario a llevar un control exacto de entradas y salidas de

sus movimientos económicos.

1.2.2.3.3 Libro mayor

“Es una ficha individual de cada cuenta donde se anotan y registran los movimientos

producidos en un determinado elemento patrimonial con sus correspondientes cargos,

abonos, y saldos.” (Ortega Fernández, M, 2012, pág. 95)

El libro mayor es la migración o él envió automáticamente de forma clasificada los

datos del libro diario al libro mayor según corresponda al debe o al haber, esto

1.2.2.3.4 Libros auxiliares

Según (Bravo Valdivieso, M., 2013) para efectos de control es conveniente que el Libro Mayor (General) se subdivida en los Mayores Auxiliares necesarios para cada una de las cuentas. Este registro se realiza utilizando las subcuentas e individualizando la información contable especialmente a la que se refiere a las Cuentas y Documentos por Cobrar y por Pagar. (pág. 53)

Son los libros de contabilidad donde se registran en forma analítica y detallada los

valores e información registrada en los libros principales. Cada empresa determina el

número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga

que realizar.

1.2.2.3.5 Balance de comprobación

Según (Fernández Cuesta, C.; Gutiérrez López, C., 2014) es un documento contable cuya finalidad es comprobar que no se han cometido errores en la información contable ya registrada. El balance de comprobación de sumas y saldos, que ha de realizarse obligatoriamente al menos trimestral mente, es un resumen de todas las anotaciones del libro mayor, del que se extrae la información necesaria para confeccionarlo. (pág. 138)

Documento que nos permite verificar o comprobar que no existan errores en la

información financiera ya existente, este balance de comprobación de sumas y saldos es

un resumen de todos los registros del libro mayor y es obligatoriamente realizar por lo

menos cada tres meses.

1.2.2.3.6 Estados Financieros

Según (Contreras Pacheco J., 2014) son un resumen clasificado de hechos económicos, registrados y contabilizados por una empresa en marcha. Son elaborados conforme a los PCGA (Principios de Contabilidad Generalmente Aceptados o Normas de Información Financiera), las NIC (Normas Internacionales de Contabilidad), y las NIIF (Normas de Internacionales de Información Financiera). (pág. 19)

Los estados financieros son documentos que se presentan en resumen de todos los

dar a conocer la situación económica y financiera y así saber si es no viable el proceso

administrativo que están realizando en la empresa.

1.2.2.3.7 Estado de Resultados

“Es el informe financiero que presenta los ingresos obtenidos y los gastos y costos

incurridos por la empresa, para reflejar en último, la rentabilidad de esta en las

actividades desarrolladas.” (Rincón Soto, C., 2012, pág. 294)

Informe financiero que permite presentar o reflejar la información respectiva al

resultado de sus operaciones en un determinado periodo así como los ingresos y gastos

efectuados por la empresa con la finalidad de verificar si en ese periodo existen pérdidas

o ganancias.

1.2.2.3.8 Estado de Situación Patrimonial

Según (Roman Fuentes, J., 2017) es el estado financiero que al mostrar a determinada fecha los activos, pasivos y capital que constituyen la estructura financiera de una entidad ilustra la dualidad económica; es decir todos los recursos identificables y cuantificables con que cuenta una empresa y el origen de estos recursos, tanto externos como internos. (pág. 190)

A través del estado patrimonial, también llamado balance general o balance de situación

financiera nos permite mostrar un informe financiero que refleja la situación económica

en una determinada fecha, en base a los activos que refleja los valores de los que

dispone la entidad, pasivos muestra todas las obligaciones de la empresa y el capital

representa los aportes de los propietarios o accionistas.

1.2.2.3.9 Estado de Flujo de Efectivo

El estado de flujo de efectivo es un estado financiero que muestra los movimientos de

entradas y salidas de dineros que son entre los cobros y pagos de un periodo que

presenta una determinada empresa, lo que se busca es detallar los diferentes

movimientos que genera la empresa y así poder saber si tiene o no solvencia de dicha

empresa.

1.2.2.3.10 Estado de Cambios en el Patrimonio

Según (Contreras Pacheco J., 2014) es un estado que recoge información de todos los cambios efectuados en el patrimonio neto; además muestra las variaciones ocurridas en el patrimonio debido a operaciones con los socios o propietarios de la empresa. Cuando actúan como totales en los ajustes al patrimonio neto debido a cambios en criterios contables y corrección de errores, las cifras correspondientes a cada una de las partidas incluidas en el estado de cambios en patrimonio neto se desglosaran por columnas, atendiendo a la clasificación de los componentes del patrimonio neto en el modelo del balance. (pág. 22)

Es uno de los estados contables obligatorios para todas las empresas por que permite

recoger información de todos los cambios efectuados en el patrimonio neto y

variaciones en el patrimonio debido a operaciones o movimientos con los propietarios

de dicha empresa.

1.2.3 Información Financiera

“Es un sistema de información, y como tal está encargada del registro, elaboración y

comunicación de la información fundamentalmente de naturaleza económico-financiera

que requieren sus usuarios para la adopción racional de decisiones en el ámbito de las

actividades económicas.” (Alcarria Jaime, J., 2009, pág. 9)

“Conjunto integrado por estados financieros y notas a los mismos, que expresan la

situación financiera, los resultados de operación, las variaciones en el capital contable y

flujos de efectivo (cambios en la situación financiera) de una empresa.” (Ochoa Setzer,

G, 2012, pág. 86)

En conclusión la información financiera es un sistema de información muy importante

manejo de los recursos económicos financieros que requieren para los cambios en la

situación económica del empresario.

1.2.3.1 Importancia

Según (Cordova Padilla, M., 2012) la información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma. (pág. 86)

Es importante la información financiera ya que nos permite establecer controles

efectivos de los recursos económicos de cierta entidad y así generar una serie de

reportes verídicos que ayuden a obtener información relevante y sustentable de la

situación económica y financiera y así poder presentar a los inversionistas la respectiva

información.

1.2.3.2 Análisis Financiero

Según (Cordova Padilla, M., 2012) el proceso de análisis financiero se fundamenta en la aplicación de herramientas y de un conjunto de técnicas que se aplican a los estados financieros, y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalen el comportamiento, no solo del ente económico sino también de algunas variables más significativas e importantes. (pág. 94)

El análisis financiero permite recoger, controlar y comparar los estados económicos de

dicho negocio, con el fin de facilitar la interpretación y análisis de la información

obtenida, lo cual es de mucha importancia para el empresario porque en base a los

resultados permite evaluar el desempeño financiero de la empresa.

1.2.3.2.1 Análisis vertical

estático, pues estudia la situación financiera en un momento determinado, sin tener en cuenta los cambios ocurridos a través del tiempo. (pág. 151)

Este análisis es una de las técnicas más sencillas que se utiliza dentro del análisis

financiero la cual consiste en obtener solo un estado financiero que puede ser balance

general o el estado de pérdidas y ganancias, la cual nos permite calcular los porcentajes

de cada una de las cuentas y sub cuentas, permitiendo identificar el estado de inversión

y financiamiento de la empresa.

1.2.3.2.2 Análisis horizontal

Según (Ortiz Anaya, H., 2011) el análisis horizontal se ocupa de los cambios en las cuentas individuales de un periodo a otro y, por lo tanto requiere de dos o más estados financieros de la misma clase, presentados para periodos diferentes. Es un análisis dinámico, porque se ocupa del cambio o movimiento de cada cuenta de un periodo a otro. (pág. 161)

Este análisis se enfoca de los cambios en las cuentas individuales de un periodo a otro

utilizando dos o más estados financieros, utilizados para periodos diferentes, este

análisis se ocupa del cambio o rotación de cada cuenta de un periodo a otro.

1.2.3.2.3 Razones o indicadores financieros

Según (Bravo Valdivieso, M., 2011) miden la capacidad que tiene la empresa para cancelar sus obligaciones (deudas) a corto plazo (< 1 año) y para atender con normalidad sus operaciones. Sirve para establecer la facilidad o dificultad que presente la empresa para pagar sus pasivos corrientes con el producto de convertir en efectivo sus activos corrientes. (pág. 291)

Los indicadores financieros tienen la facilidad de medir la capacidad en que se

encuentra la empresa donde se puede establecer la facilidad o dificultad para poder

pagar sus pasivos corrientes, es decir, las deudas y obligaciones que tienen una duración

menor a un año.

a) Razones de liquidez

Razón Corriente La razón corriente mide las disponibilidades de la empresa a corto plazo, para pagar sus compromisos o deudas también a corto plazo.

Razón de Liquidez

La razón de liquidez mide la disponibilidad de la empresa, a corto plazo (menos los inventarios) para cubrir sus deudas a corto plazo.

Razón de Liquidez inmediata o Prueba Ácida

La razón de liquidez inmediata o prueba ácida mide la capacidad de pago inmediato que tiene la empresa frente a sus obligaciones corrientes. Es un índice más rígido para medir la liquidez de la empresa.

Capital de Trabajo

Esta razón nos indica la cantidad de recursos que dispone la empresa para realizar sus operaciones, después de satisfacer sus obligaciones o deudas a corto plazo.

Tabla 1 Razones de liquidez

Fuente: (Bravo Valdivieso, M., 2013, págs. 291,292,293) Elaborado por: Jiménez Merino Alba Lucia

Las razones de liquidez se utilizan para determinar la capacidad que tiene una empresa

para enfrentar las obligaciones contraídas a corto plazo, es decir en cuanto más elevado

es el indicador de liquidez, mayor es la posibilidad de que la empresa consiga cancelar

las deudas a corto plazo.

b) Razones de actividad o eficiencia

Las razones de actividad son las siguientes:

Razón de Rotación de Inventarios

El índice de rotación de inventarios señala el número de veces que el inventario de productos terminados o mercancías que se ha renovado como resultado de las ventas efectuadas en un periodo determinado.

Permanencia de Inventarios

La permanencia de inventarios se refiere al número de días que, en promedio, el inventario de productos terminados o mercaderías ha permanecido en las bodegas antes de venderse.

Razón de Cuentas por Cobrar

Esta razón establece el número de veces que, en promedio, se han recuperado las ventas a crédito dentro del ciclo en operación.

Permanencia de Cuentas por

Cobrar

Esta razón señala el número de días que la empresa se demora, en promedio, para recuperar las ventas a crédito; permite evaluar la eficiencia de la gestión comercial y de cartera de cobros.

Tabla 2 Razones de actividad o eficiencia

Fuente: (Bravo Valdivieso, M., 2013, págs. 292,293) Elaborado por: Jiménez Merino Alba Lucia

Estas razones permiten analizar el ciclo de rotación del elemento económico

seleccionado y por lo general son expresados en días. Sus resultados proporcionan

elementos que permiten profundizar en el comportamiento de algunos índices.

c) Razones de endeudamiento

Las razones de endeudamiento son las siguientes:

Razón de Solidez

Este índice permite evaluar la estructura de financiamiento del activo Total. Mientras menor sea la participación del Pasivo total en el financiamiento del Activo Total, menor es el riesgo financiero de la empresa, mayor es el margen de garantía y seguridad.

Razón de Patrimonio o

Activo Total

Este indicador permite conocer la proporción entre el Patrimonio y el Pasivo Total. Mientras mayor sea esta proporción, más segura será la posición de la empresa, si la proporción es menor la posición de la empresa será comprometida y los acreedores tendrán mayor riesgo y menor ganancia

Razón de Apalancamiento

“Esta razón señala cuantas veces el Patrimonio está comprometido en el Pasivo Total, un índice alto compromete la situación financiera, la que podría mejorar con incrementos de Capital o con la capitalización de Utilidades.”

Tabla 3 Razones de endeudamiento

Las razones de endeudamiento tienen por objeto medir en qué grado y de qué forma

participan los acreedores dentro del financiamiento de la empresa, de la misma manera

se trata de establecer el riesgo que incurren tales acreedores, el riesgo de los dueños y la

conveniencia o inconveniencia de un determinado nivel de endeudamiento.

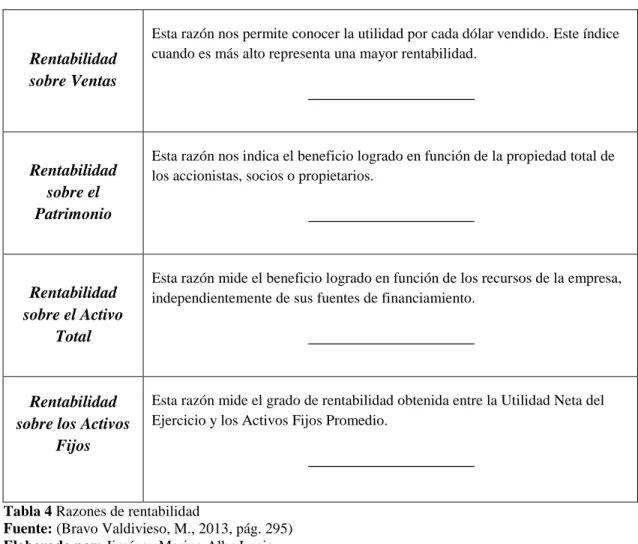

d) Rentabilidad

Las razones de rentabilidad son las siguientes:

Rentabilidad sobre Ventas

Esta razón nos permite conocer la utilidad por cada dólar vendido. Este índice cuando es más alto representa una mayor rentabilidad.

Rentabilidad sobre el Patrimonio

Esta razón nos indica el beneficio logrado en función de la propiedad total de los accionistas, socios o propietarios.

Rentabilidad sobre el Activo

Total

Esta razón mide el beneficio logrado en función de los recursos de la empresa, independientemente de sus fuentes de financiamiento.

Rentabilidad sobre los Activos

Fijos

Esta razón mide el grado de rentabilidad obtenida entre la Utilidad Neta del Ejercicio y los Activos Fijos Promedio.

Tabla 4 Razones de rentabilidad

Fuente: (Bravo Valdivieso, M., 2013, pág. 295) Elaborado por: Jiménez Merino Alba Lucia

Estas razones miden el rendimiento de la empresa en relación con sus ventas, activos o

capital, estos indicadores son de mucho uso, a que relacionan directamente la capacidad

1.3 Actualidad ecuatoriana del sector donde se desarrolla el proyecto.

La Tecnología e Innovación en el país constituye un factor fundamental para la

construcción de una estrategia de desarrollo nacional, la industria de la tecnología

contiene una amplia gama de empresas dedicadas a la comercialización de equipos de

cómputo, mediante la investigación en Tecnologías de la Información y

Comunicaciones (TIC`S)

La provincia con mayor número de personas que utilizan computadora es Pichincha

seguido por Azuay, mientras que Los Ríos es la provincia que menos usa. Estos

productos presentan como característica principal una gran cantidad de opciones de

personalización de acuerdo a su uso, ya sea profesional, para uso de Instituciones

públicas, privadas o para el hogar.

En Santo Domingo existen alrededor de 40 micro empresarios que se dedican a la venta

de partes y piezas de equipos de cómputo, la cual ha tenido una buena acogida por el

mercado local, encargándose de automatizar pequeñas, medianas y grandes empresas, es

así que encontramos a la empresa “Rey Panza Patricio” que ha venido evolucionando en

el mercado cada vez más provocando que descuide la información financiera.

1.4 Conclusiones parciales del capítulo.

En el presente capítulo se ha logrado obtener toda la información más importante

gracias a diferentes libros de varios autores, permitió conocer, analizar y sustentar

teóricamente las variables que intervienen en el objeto de investigación y de esta

manera poder validar y respaldar la información planteada.

Mediante el proceso contable que se va a diseñar compuesto por una secuencia lógica,

la empresa podrá obtener información económica real y un análisis financiero oportuno

que facilite verificar y diagnosticar si la empresa tiene pérdidas o ganancias; y así

CAPÍTULO II

2 DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1 Paradigma y tipo de investigación.

Modalidades y tipos de investigación que se utilizó en el trabajo de investigativo se

presenta a continuación.

2.1.1 Modalidad de la investigación

La presente investigación es cuali-cuantitativa, cualitativa porque ayudó a analizar la

información financiera de la empresa, señalando las principales tendencias económicas

de la actualidad, así también los diferentes criterios que se obtuvo mediante la entrevista

y encuesta; y cuantitativa porque el campo investigado es de procesos contables, de esta

forma permitió recoger y analizar datos numéricos y porcentajes, adicional a ello la

tabulación de las encuestas aplicadas a los grupos investigados.

2.1.2 Tipos de investigación

Los tipos de investigación aplicados al presente trabajo investigativo, están relacionados

según los requerimientos del contenido que se detallan a continuación:

2.1.2.1 Investigación bibliográfica

El trabajo investigativo partió de un estudio bibliográfico permitiendo enriquecer de

información actualizada de varios autores, para así poder reforzar los argumentos o

conocimientos de la presente investigación con los cuales se pudo realizar la propuesta

de un Proceso Contable donde permitirá mejorar la Información Financiera de la

empresa “Rey Panza Patricio”.

2.1.2.2 Investigación de campo

Esta investigación sirvió para evidenciar la problemática de la empresa, donde se pudo

operativo, a través de esta investigación se consiguió identificar la problemática

existente en la empresa.

2.1.2.3 Investigación descriptiva

Sirvió para describir la situación problemática de la investigación, y a través de la

aplicación de la entrevista llegar a conocer las situaciones relevantes de la empresa y en

base a ello se pudo determinar la propuesta de la aplicación del proceso contable y así

conseguir posibles soluciones a los problemas presentados en la empresa.

2.1.2.4 Investigación explicativa

Este tipo de investigación se utilizó para poder determinar el origen y la causa del

problema, donde se encontró que la empresa carece de un proceso contable que le

permita obtener información oportuna y confiable para la toma de decisiones.

2.2 Procedimiento para la búsqueda y procesamiento de los datos.

2.2.1 Población y muestra

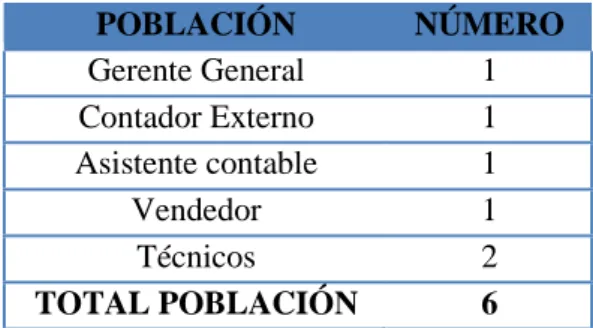

2.2.1.1 Población

La población del presente estudio está compuesta por todo el personal que labora en la

empresa Rey Panza Patricio, en el área de administrativa y operativa, cuenta con cinco

empleados legalmente afiliados al sistema del IESS (Instituto Ecuatoriano de Seguridad

Social), además cuenta con los servicios profesionales del Contador Externo.

POBLACIÓN NÚMERO

Gerente General 1 Contador Externo 1 Asistente contable 1

Vendedor 1

Técnicos 2

TOTAL POBLACIÓN 6

2.2.1.2 Muestra

En el presente estudio no es necesaria la aplicación de la fórmula del cálculo de la

muestra, ya que la población que obtuvimos es mínima.

2.2.2 Plan de recolección de la información

En el presente trabajo investigativo se utilizó métodos, técnicas e instrumentos precisos

que permitieron obtener los mejores resultado relacionados a las actividades contables y

financieras de la empresa.

2.2.2.1 Métodos de investigación

2.2.2.1.1 Inductivo-Deductivo

El método deductivo permitió ir de lo general a lo específico, mediante el cual se pudo

realizar las observaciones al desempeño del personal del área administrativo pudiendo

identificar su inexistencia de control de documentos fuentes. Y el método inductivo

aplicado permitió observar las opiniones del Gerente y Contador mediante las

entrevistas que serán claves y guías para llegar a proponer una alternativa de solución.

2.2.2.1.2 Analítico-Sintético

Permitió detallar cada uno de los hechos de una manera muy ordenada en el proceso

contable y financiero, para ello en el presente tema de estudio, se propone como

resultado un Proceso Contable con el fin de optimizar tiempo y obtener información

confiable.

2.2.2.1.3 Histórico-Lógico

Se complementó y se vinculó mutuamente. Este método fue de gran apoyo, ya que

permitió comparar los problemas originados anteriormente en la empresa con lo actual y

2.2.2.2 Técnicas de investigación

2.2.2.2.1 Observación

Esta técnica fue de gran importancia ya que permitió observar detenidamente cada

proceso que realiza la empresa, y en base a ello se pudo recoger información vital sobre

la problemática existente, entre ellos la falta de control oportuno de documentación.

2.2.2.2.2 Entrevista

Esta técnica fue dirigida al Sr. Gerente propietario y al contador externo de la empresa

“Rey Panza Patricio”, con su aplicación y recopilación de información se pudo

evidenciar que carecen de un control de documentación, de un plan de cuentas entre

otros problemas, es decir no cuentan con un proceso contable real y eficiente.

2.2.2.2.3 Encuesta

La presente encuesta se aplicó al personal del área contable y ventas, del cual se tomó a

2 empleados, con el único fin de conocer su opinión acerca del porque los

inconvenientes con el control de documentación.

2.2.2.3 Instrumentos de investigación

2.2.2.3.1 Guía de observación

Con esta guía de observación se pudo guiar el trabajo investigativo, donde se pudo

constatar los aspectos más importantes relacionados al tema de investigación.

2.2.2.3.2 Guía de entrevista

Este instrumento se utilizó para dar a conocer en detalle los hechos que se está

investigando, en base a una serie de preguntas enfocándose principalmente al manejo

contable-económico de la empresa, aplicado en las entrevistas al Gerente y Contador

2.2.2.3.3 Guía de cuestionario

Esta guía se utilizó para elaborar preguntas a los empleados relacionadas con el tema de

investigación de la empresa, permitiendo así conocer el grado de dificultades que tiene

la organización en el Proceso Contable e Información Financiera.

2.3 Resultados del diagnóstico de la situación actual.

2.3.1 Análisis e interpretación de los resultados

Después de haber finalizado las respectivas entrevistas al Gerente propietario y

Contador externo, seguido con las encuestas a los empleados de la empresa “Rey Panza Patricio”, se logró obtener los siguientes resultados e interpretaciones que se detalla a

continuación:

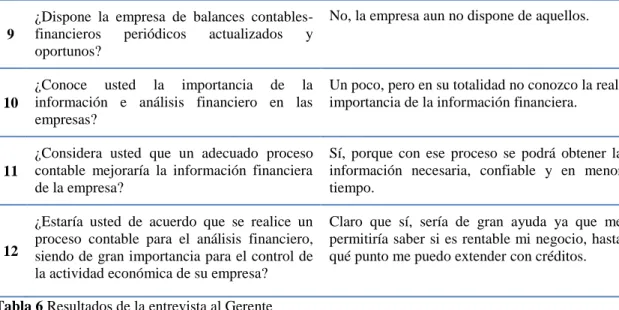

2.3.1.1 Resultados de la entrevista al Gerente General

Nº PREGUNTA RESPUESTA

1

¿Considera usted que existe un buen manejo de los fondos económicos de su empresa?

En ciertas ocasiones sí, pero en varias ocasiones se utiliza el dinero en otros gastos que no son del negocio.

2

¿Tiene identificado los movimientos de ingresos y gastos de su negocio?

Puedo decir que sobre los ingresos si se lleva un control empíricamente, pero los gastos no son bien controlados.

3 ¿Cuenta la empresa con un plan de cuentas bien estructurado acorde a sus necesidades?

No contamos con un plan de cuentas.

4

¿Existen documentos de soporte necesarios que justifiquen la venta mercaderías?

En parte si, el problema es que en ocasiones las ventas no se facturan, porque los inventarios en el sistema no se encuentran actualizados.

5

¿Lleva un control total de todos los ingresos que generan diariamente en la empresa?

En realidad, no es posible saber, ya que no se lleva un control de los movimientos.

6 ¿Existen documento de soporte que sustenten las entradas o salidas del inventario? No contamos con todos los documentos de soporte.

7

¿Conoce usted el inventario real con el que cuenta actualmente su negocio?

No, es difícil saber el valor y cantidad real, solo contamos con estimaciones.