Devolucion del saldo a favor del igv exportador aspectos tributarios y contables en una empresa industrial dedicada al curtido de pieles, 2014 Arequipa

208

0

0

Texto completo

(2) INDICE. INTRODUCCION ..................................................................................................... 10 OBJETIVOS .............................................................................................................. 12 CAPITULO I ............................................................................................................. 13 MARCO GENERAL DE LA EMPRESA ................................................................. 13 1.. LA EMPRESA Y SU CLASIFICACION ............................................................................. 13 LA EMPRESA ............................................................................................................ 13. 1.1. 1.1.1.. Clasificación ............................................................................................................................... 13. 1.2.. LA EMPRESA SOCIEDAD ANÓNIMA CERRADA .................................................... 16. 1.3.. NATURALEZA DE LA ACTIVIDAD ECONOMICA DE LA EMPRESA ...................... 16. 1.4.. ORGANOS DE LA EMPRESA ................................................................................... 16. 1.4.1.. La Administración ...................................................................................................................... 17. 1.4.1.1.. Atribuciones del Directorio ............................................................................................. 17. 1.4.1.2.. Atribuciones del Gerente ................................................................................................. 18. TRIBUTOS A LOS QUE ESTA SUJETO LA EMPRESA ............................................. 18. 1.5. 1.5.1.. TRIBUTOS AL GOBIERNO CENTRAL ................................................................................ 18. 1.5.1.1.. IMPUESTO A LA RENTA ............................................................................................ 18. 1.5.1.2.. IMPUESTO GENERAL A LAS VENTAS ................................................................... 22. 1.5.2.. TRIBUTOS A GOBIERNOS LOCALES ................................................................................. 25. 1.5.2.1. 1.5.3.. CONTRIBUCIONES A INSTITUCIONES PUBLICAS......................................................... 27. 1.5.3.1. 1.5.4.. IMPUESTO AL PATRIMONIO PREDIAL .................................................................. 25. SEGURO SOCIAL DE SALUD..................................................................................... 27. OTRAS INSTITUCIONES ........................................................................................................ 31. 1.5.4.1.. SISTEMA PRIVADO ADMINISTRACIÓN DE FONDO DE PENSIONES ............ 31. CAPITULO II ............................................................................................................ 33 ORGANIZACIÓN Y CONTABILIDAD .................................................................. 33 2.. LA EMPRESA .................................................................................................................... 33 2.1.. MISION ..................................................................................................................... 34. 2.2.. VISION ...................................................................................................................... 34. 2.3.. PRODUCTOS PRINCIPALES DE LA EMPRESA ...................................................... 34. 2.3.1.. Pieles: .......................................................................................................................................... 34. 2.3.2.. Cueros: ........................................................................................................................................ 34. 2.3.3.. Confecciones: ............................................................................................................................. 34. 2.4.. CARACTERISTICAS DE SUS PRODUCTOS ............................................................. 35. 2.

(3) 2.4.1.. PIELES ....................................................................................................................................... 35. 2.4.1.1.. Piel de Alpaca Bebé......................................................................................................... 35. 2.4.1.2.. Piel de Ovino ................................................................................................................... 35. 2.4.1.3.. Piel de Merino.................................................................................................................. 36. 2.4.2.. CUEROS..................................................................................................................................... 36. 2.4.2.1.. Cuero de Pécari ................................................................................................................ 36. 2.4.2.2.. Cuero de Llama ............................................................................................................... 37. 2.4.2.3.. Cuero de Alpaca .............................................................................................................. 37. 2.4.3.. CONFECCIONES ...................................................................................................................... 38. 2.4.3.1.. Guantes de vestir ............................................................................................................. 38. 2.4.3.2.. Guantes de Seguridad industrial .................................................................................... 39. 2.4.3.3.. Mantas .............................................................................................................................. 40. 2.5.. COMPRADORES INTERNACIONALES .................................................................... 41. 2.6.. ESTRUCTURA ORGANIZATIVA ............................................................................... 41. 2.6.1.. ORGANIGRAMA...................................................................................................................... 42. LIBROS FUNDAMENTALES OBLIGATORIOS ......................................................... 43. 2.7. 2.7.1.. LIBROS ESTATUTARIOS ....................................................................................................... 43. 2.7.1.1.. LIBRO DE ACTAS ......................................................................................................... 43. 2.7.1.2.. LIBROS CONTABLES .................................................................................................. 43. PLAN DE CUENTAS DE LA EMPRESA .................................................................... 53. 2.8.. CAPITULO III ........................................................................................................... 75 POLÍTICAS DE CONTROL EN LA EMPRESA .................................................... 75 3.. POLITICAS DE CONTROL EN LAS AREAS DE LA EMPRESA ..................................... 75 3.1.. AREA DE PRODUCCION ......................................................................................... 75. 3.2.. AREA DE COMPRAS ................................................................................................ 78. 3.3.. AREA DE VENTAS .................................................................................................... 81. 3.4.. AREA DE CONTABILIDAD....................................................................................... 85. 3.5.. AREA DE TESORERIA ............................................................................................. 88. CAPITULO IV .......................................................................................................... 90 EL SALDO A FAVOR DEL IGV EXPORTADOR ................................................. 90 4.. COMERCIO EXTERIOR E IGV ......................................................................................... 90 LA EXPORTACION ................................................................................................... 90. 4.1. 4.1.1.. DEFINICIÓN ............................................................................................................................. 90. 4.1.2.. CLASES DE EXPORTACION ................................................................................................. 92. 4.1.2.1.. SEGÚN SU PERMANENCIA ....................................................................................... 92. 4.1.2.2.. POR EL PRODUCTO ..................................................................................................... 92. 4.1.2.3.. SEGÚN EL TRAMITE LEGAL..................................................................................... 93. 3.

(4) 4.1.3.. VENTAJAS ................................................................................................................................ 93. 4.1.4.. IMPUESTOS QUE GRAVA LA EXPORTACION ................................................................. 94. 4.1.5.. REGIMENES ADUANEROS ................................................................................................... 94. 4.1.5.1.. REGÍMENES DE EXPORTACIÓN .............................................................................. 94. 4.1.5.2.. REGIMENES DE IMPORTACIÓN .............................................................................. 95. 4.1.5.3.. REGÍMENES DE TRÁNSITO ....................................................................................... 96. 4.1.5.4.. RÉGIMEN DE PERFECCIONAMIENTO .................................................................... 96. 4.1.6.. DOCUMENTOS EN EL COMERCIO EXTERIOR ................................................................ 98. 4.1.7.. MERCANCIAS QUE NO SE PUEDEN EXPORTAR .......................................................... 101. 4.1.7.1.. PROHIBIDAS ............................................................................................................... 101. 4.1.7.2.. RESTRINGIDAS .......................................................................................................... 103. IMPORTANCIA DE LOS CONVENIOS DEL PERU CON OTROS PAISES ................... 104. 4.1.8.. SALDO FAVOR DEL IGV EN LAS EXPORTACIONES ........................................... 105. 4.2. 4.2.1.. MARCO LEGAL ..................................................................................................................... 105. 4.2.2.. EL IMPUESTOS GENERAL A LAS VENTAS –IGV .......................................................... 106. 4.2.3.. CREDITO FISCAL .................................................................................................................. 106. 4.2.3.1.. ADQUISICIONES QUE OTORGAN CREDITO FISCAL ........................................ 107. 4.2.3.2.. DOCUMENTOS DE RESPALDO DEL CREDITO FISCAL .................................... 108. 4.2.3.3.. PROCEDIMIENTO PARA LA DEDUCCION DEL CREDITO FISCAL ................ 110. RELACION DEL IGV CON LAS EXPORTACIONES ........................................................ 111. 4.2.4.. 4.2.4.1.. ENFOQUE DOCTRINAL ............................................................................................ 111. 4.2.4.2.. ENFOQUE LEGISLATIVO ......................................................................................... 112. EL SALDO FAVOR DEL EXPORTADOR ........................................................................... 113. 4.2.5.. 4.2.5.1.. OPERACIONES. QUE. DAN. DERECHO. AL. SALDO. A. FAVOR. DEL. EXPORTADOR .................................................................................................................................. 114 4.2.5.2.. ACREDITACION DE LA OPERACIÓN DE EXPORTACION ............................... 117. 4.2.5.3.. PROCEDIMIENTO PARA DETERMINAR EL SALDO A FAVOR ...................... 117. 4.2.5.4.. LIMITE DEL MONTO A COMPENSAR O SOLICITAR DEVOLUCION ............. 120. 4.2.5.5.. PROCEDIMIENTO PARA SOLICITAR DEVOLUCION DEL SFMB ................... 121. 4.2.5.6.. PROCEDIMIENTO PARA COMPENSAR EL SFMB .............................................. 123. 4.2.5.7.. PLAZOS PARA RESOLVER LA DEVOLUCION SOLICITADA .......................... 124. 4.2.5.8.. EL PROGRAMA DE DECLARACION DE BENEFICIOS-PDB EXPORTADORES ………………………………………………………………………………………125. DESARROLLO PRACTICO DEVOLUCION DEL SALDO A FAVOR ..................... 134. 4.3. 4.3.1.. ANTECEDENTES ................................................................................................................... 134. 4.3.2.. CASO DEVOLUCION IGV AL PERIODO JULIO 2014 .................................................... 134. 4.3.2.1. JULIO 2014 4.3.2.2. 2014 4.3.2.3.. OPERACIONES DE VENTAS, COMPRAS, PAGOS Y COBRANZAS PERIODO ..................................................................................................................................... 134 PRESENTACION DEL FORMULARIO 0621 PDT IGV-RENTA MENSUAL JULIO ....................................................................................................................................... 154 PRESENTACION. DEL. FORMULARIO. PDB. EXPORTADORES. JULIO. (PROGRAMA DE DECLARACION DE BENEFICIOS) ................................................................ 158. 4.

(5) 4.3.2.4.. CÁLCULO Y SOLICITUD DE DEVOLUCION DEL SALDO A FAVOR ........... 175. 4.3.2.5.. OPERACIONES DE APROBACION Y COBRO DEVOLUCION AGOSTO 2014 . 190. CONCLUSIONES ................................................................................................... 195 RECOMENDACIONES .......................................................................................... 197 BIBLIOGRAFIA ..................................................................................................... 199 ANEXOS ................................................................................................................. 202. 5.

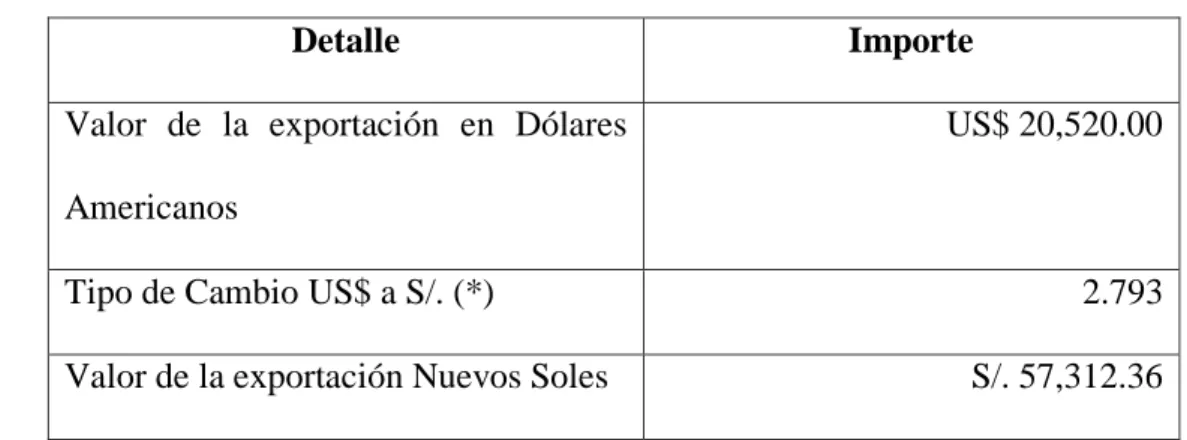

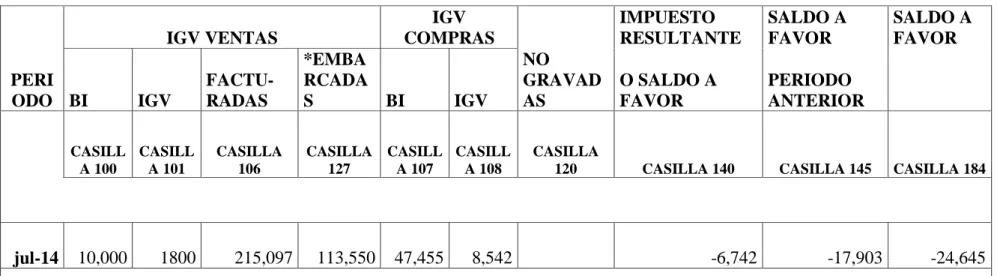

(6) LISTA DE CUADROS Cuadro 1: Clasificación de la empresa ..................................................................... 15 Cuadro 2: Tasas de aporte al S.C.T.R. ...................................................................... 30 Cuadro 3: Tasas y comisiones AFPs julio 2014 ........................................................ 32 Cuadro 4: Formato del Libro de Inventarios y Balances- Detalle del saldo de la cuenta 10 .................................................................................................................... 45 Cuadro 5: Formato del Libro Diario ......................................................................... 46 Cuadro 6: Formato del Libro Mayor ......................................................................... 47 Cuadro 7: Formato del Registro de Compras ............................................................ 48 Cuadro 8: Registro de Ventas e Ingresos .................................................................. 50 Cuadro 9: Formato de Libro Caja y Bancos.............................................................. 51 Cuadro 10: Formato del Registro de Activos Fijos ................................................... 52 Cuadro 11: Conversión del valor de exportación a Nuevos Soles de la Op. 2 ....... 138 Cuadro 12: Conversión del valor de exportación a Nuevos Soles de la Op. 3 ....... 139 Cuadro 13: Conversión del valor de exportación a Nuevos Soles de la Op. 5 ....... 139 Cuadro 14: Resumen de operaciones de ventas julio 2014 ..................................... 140 Cuadro 15: Determinación del destino de las compras ........................................... 146 Cuadro 16: Detalle del medio de pago .................................................................... 150 Cuadro 17: Detalle de cobranza julio 2014 ............................................................. 151 Cuadro 18: Resumen de declaración formulario 0621-PDT IGV-Renta mensual julio 2014 ......................................................................................................................... 157 Cuadro 19: Cálculo del saldo a favor materia de beneficio a julio 2014 ................ 175 Cuadro 20: Cálculo del límite del saldo a favor materia de beneficio .................... 176 Cuadro 21: Cálculo del monto de la devolución julio 2014.................................... 177 Cuadro 22: Resumen para la determinación del saldo a favor materia de beneficio a julio 2014 ................................................................................................................. 178. 6.

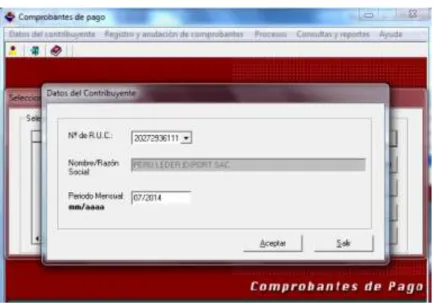

(7) LISTA DE FIGURAS Figura 1: El sajino .................................................................................................... 37 Figura 2: Guante en cuero de sajino ........................................................................ 38 Figura 3: Mitón en cuero de ovino ........................................................................... 39 Figura 4: Organigrama de la Empresa Perú Leder Export SAC ............................... 42 Figura 5: Determinación del Saldo a Favor del Exportador ................................... 117 Figura 6: Determinación del saldo a favor materia de beneficio ............................ 118 Figura 7: Ventana virtual para solicitar una devolución ......................................... 123 Figura 8: Módulos del programa de declaración de beneficios-PDB ..................... 125 Figura 9: Ventana para la declaración mensual PDB ............................................. 127 Figura 10: Identificación de la empresa .................................................................. 154 Figura 11: Declaración de ventas ............................................................................ 155 Figura 12: Declaración de compras ........................................................................ 155 Figura 13: Determinación de la deuda .................................................................... 156 Figura 14: Ventana de menú registro PDB ............................................................. 159 Figura 15: Ventana de ingreso del periodo en PDB................................................ 160 Figura 16: Ventana del menú registro de comprobantes ........................................ 160 Figura 17: Ventana para el registro de comprobantes PDB ................................... 161 Figura 18: Ventana del registro de datos del comprobante del ejemplo 1 .............. 161 Figura 19: Ventana del registro del valor de las adquisiciones del ejemplo 1 ........ 162 Figura 20: Ventana del registro de medios de pago del ejemplo 1 ......................... 162 Figura 21: Ventana de información del pago efectuado del ejemplo 1 .................. 163 Figura 22: Ventana de registro del comprobante de pago del ejemplo 2 ................ 164 Figura 23: Ventana del registro del valor de adquisición del ejemplo 2 ................ 164 Figura 24: Ventana de información del medio de pago del ejemplo 2 ................... 165 Figura 25: Ventana del menú Procesos- selección tipo cambio ............................ 166 Figura 26: Ventana del registro de identificación del comprobante del ejemplo 3 166 Figura 27: Ventana del registro de valor de adquisición del ejemplo 3 .................. 167 Figura 28: Ventana de registro de forma de pago del ejemplo 3 ............................ 167 Figura 29: Ventana de información del forma de pago del ejemplo 3 .................... 168 Figura 30: Ventana del resumen de adquisiciones registradas ............................... 168 Figura 31: Ventana de selección de comprobantes de ventas ................................. 169 7.

(8) Figura 32: Ventana de registro de datos del comprobante de venta ....................... 169 Figura 33: Ventana de registro del importe de venta .............................................. 170 Figura 34: Ventana de comprobantes de venta registrados..................................... 170 Figura 35: Ventana de registro de identificación de la declaración mensual julio 2014 ......................................................................................................................... 171 Figura 36: Ventana de comprobantes de adquisiciones registradas........................ 172 Figura 37: Información de las DUAS ..................................................................... 172 Figura 38: Ventana de información de exportaciones ............................................ 173 Figura 39: Ventana del resumen de exportaciones ................................................. 173 Figura 40: Reporte de datos de exportadores .......................................................... 174 Figura 41: Constancia de aceptación PDB............................................................. 181 Figura 42: Ventana virtual de solicitud de devolución ........................................... 182 Figura 43: Constancia de presentación virtual 1649 ............................................... 183. 8.

(9) LISTA DE FLUJOGRAMAS Flujograma 1: Control Documentario en el Área de Producción.............................. 77 Flujograma 2: Control Documentario en el Área de Compras ................................. 80 Flujograma 3: Control Documentario en Ventas al Exterior .................................... 83 Flujograma 4: Control Documentario en Ventas Internas ........................................ 84 Flujograma 5: Control documentario en el Área de Contabilidad ............................ 87. 9.

(10) INTRODUCCION El propósito del Trabajo Informe titulado: “DEVOLUCION DEL SALDO A FAVOR DEL IGV EXPORTADOR ASPECTOS TRIBUTARIOS Y CONTABLES EN UNA EMPRESA INDUSTRIAL DEDICADA AL CURTIDO DE PIELES, 2014-AREQUIPA.” es describir y explicar los procedimientos de la operatividad del saldo a favor del exportador en la empresa hasta la recuperación del mismo, el que requiere de la aplicación y cumplimiento de la normativa y requisitos contables y tributarios establecidos; plasmándose los movimientos de la empresa en asientos contables desde la compra y venta de sus operaciones, hasta su recuperación en efectivo, el cual una vez ingresado a la cuenta de la empresa genera liquidez de caja en forma periódica.. El Estado promociona las exportaciones mediante un mecanismo como es el saldo a favor del exportador que otorga para favorecer las exportaciones, el cual consiste en la recuperación del Impuesto General a las Ventas que se ha pagado en el momento de realizar las adquisiciones de bienes y servicios y demás operaciones gravadas con el referido impuesto que han sido destinados a operaciones calificadas como exportación. Este saldo a favor puede ser compensado contra el Impuesto General a las Ventas, contra el pago a cuenta del Impuesto a la Renta, contra el Impuesto a la Renta Anual y contra el Impuesto Temporal a los Activos Netos o pedir su devolución, esta recuperación del IGV permitirá a la empresa obtener liquidez que ayuda en el desarrollo normal de sus actividades cotidianas, crecer y obtener beneficios económicos.. 10.

(11) En el primer capítulo contiene el marco general de la empresa, referente al tipo de empresa al que pertenece y a los tributos a los que está afecto.. El segundo capítulo contiene la estructura organizativa y contable de la empresa.. El Tercer capítulo contiene las funciones y los controles contables que hay dentro de la empresa.. El cuarto capítulo contiene el desarrollo práctico del saldo a favor del IGV exportador aplicado para la empresa Perú Leder Export SAC.. Finalmente se exponen las conclusiones y recomendaciones.. 11.

(12) OBJETIVOS. 1. Realizar los registros contables de operaciones de compras, ventas y caja para la para la empresa Perú Leder Export SAC. 2. Elaborar y presentar las declaraciones mensuales tributarias del formulario PDT 621 IGV-RENTA MENSUAL, PDB Exportadores y pago de impuestos. 3. Determinar el saldo a favor del IGV Exportador en cumplimiento a la normativa contable y tributaria. 4. Solicitar la devolución del IGV para la empresa Perú Leder Export SAC. 5. Archivar los comprobantes de compras, ventas, recibo caja ingresos y egresos, guías de remisión, notas de ingreso, váucher de caja, pólizas de diario, de la empresa Perú Leder Export SAC.. 12.

(13) CAPITULO I MARCO GENERAL DE LA EMPRESA 1.. LA EMPRESA Y SU CLASIFICACION. 1.1.. LA EMPRESA. Macedo Guillén, (2004) “La empresa es una entidad operativa-económica organizada por una o más personas, en base a su iniciativa, aportando para tal proyecto recursos económicos e implementando infraestructura así como una tecnología acorde con la actividad a desarrollar, cuyo objeto puede ser la de transformación de recursos naturales, comprar-vender bienes y/o prestar servicios, con la finalidad de lograr un beneficio económico.” (p.19).. 1.1.1. Clasificación. A). Por el número de personas que lo conforman. B). De acuerdo al propietario del capital 13.

(14) C). Por la actividad que realizan. D). Por su organización social. E). Por el domicilio de la sociedad. 14.

(15) Cuadro 1: Clasificación de la empresa. Clasificación de la empresa. Individual. POR EL NÚMERO DE PERSONAS QUE LO CONFORMAN. Societarias. Privada DE ACUERDO AL PROPIETARIO DEL CAPITAL. Pública Mixta. Industrial Comercial POR LA REALIZAN. ACTIVIDAD. QUE. Extractiva Financiera Servicios Abierta Sociedad Anónima. Cerrada. Sociedad Colectiva POR SU ORGANIZACIÓN SOCIAL (Ley General de Sociedades). Sociedad en Comandita Sociedad Comercial de Responsabilidad Limitada Sociedad Civil. POR EL DOMICILIO SOCIEDAD. DE. LA. Domiciliadas No Domiciliadas. Fuente: Macedo Guillen, O (2005). Fundamentos de Contabilidad y C. Comercial Elaboración: Propia. 15.

(16) 1.2.. LA EMPRESA SOCIEDAD ANÓNIMA CERRADA. Es una empresa constituida como persona jurídica debidamente inscrita en los Registros Públicos; regulada por la Ley General de Sociedades. En la sociedad anónima el capital está representado por acciones nominativas y se integra por aportes de los accionistas, quienes no responden personalmente de las deudas sociales; el número de socios que la conforman no pueden ser más de veinte accionistas, no tiene acciones inscritas en el Registro Público del Mercado de Valores; en su. denominación debe incluir la indicación "Sociedad Anónima. Cerrada", o las siglas S.A.C.. 1.3.. NATURALEZA DE LA ACTIVIDAD ECONOMICA DE LA EMPRESA. La empresa se denomina Perú Leder Export S.A.C. se dedica a la actividad económica de la industria del curtido de cueros y pieles (ovino, sajino, llama, alpaca) y fabricación de prendas de vestir como son guantes en cuero de ovino, sajino, llama; alfombras en piel de alpaca; que luego de ser transformadas son adquiridas por clientes del mercado internacional en un promedio del 90% de su producción y el 10% al mercado nacional; para el cual la empresa incurre en costos de materia prima, mano de obra, y gastos indirectos de fabricación.. 1.4.. ORGANOS DE LA EMPRESA. La Ley General de Sociedades LEY Nº 26887 (19-11-1997) es el que rige a la Empresa S.A.C., la que establece como órganos:. 16.

(17) -. Junta General De Accionistas: Es el órgano supremo de la sociedad; tiene por objeto: Pronunciarse sobre la gestión social y los resultados económicos de los estados financieros del ejercicio anterior; Resolver sobre la aplicación de las utilidades, si las hubiere; Elegir a los miembros del directorio; Designar o delegar en el directorio la designación de los auditores externos, cuando corresponda.. -. El Directorio y La Gerencia: El directorio tiene las facultades de gestión y de representación legal necesarias para la administración de la sociedad dentro de su objeto. La Gerencia tiene a cargo la administración ejecutiva de la sociedad; el directorio señalará sus facultades y atribuciones.. 1.4.1. La Administración. El directorio y la Gerencia son encargados y responsables de todas las operaciones, tienen representatividad legal, penal de la empresa.. 1.4.1.1.. Atribuciones del Directorio. Tiene facultades necesarias para la gestión, dirección, y administración del negocio.. a) Dirigir y administrar la sociedad. b) Designar y remover los funcionarios, señalándoles sus atribuciones, remuneraciones y jerarquías. c) Celebrar contratos civiles y mercantiles de compra-venta de bienes muebles e inmuebles y todos los actos y contratos necesarios para el cumplimiento del objeto social. 17.

(18) d) Delegar parcialmente sus facultades y revocar las delegaciones.. 1.4.1.2.. Atribuciones del Gerente. a) Organizar y dirigir el negocio social, oficinas e instalaciones de la sociedad. b) Representar a la sociedad ante autoridades nacionales, políticas, judiciales, administrativas, municipales, así como en el extranjero, en los casos de importación y exportación de bienes y servicios. c) Supervisar la contabilidad y autorizar los balances, así como el control total de compras y ventas de la sociedad. d) Celebrar contratos en la forma y oportunidad que estime conveniente propios al giro del negocio. e) Abrir y cerrar cuentas corrientes bancarias, girar cheques, autorizar cancelaciones y recibos.. 1.5.. TRIBUTOS A LOS QUE ESTA SUJETO LA EMPRESA. 1.5.1. TRIBUTOS AL GOBIERNO CENTRAL 1.5.1.1.. IMPUESTO A LA RENTA. A) Base Legal. Decreto Supremo N° 179-2004-EF y su Reglamento Decreto Supremo N° 122-94-EF.. 18.

(19) B) Definición. El impuesto a la renta es un impuesto de periodicidad anual que grava las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos.. C) Contribuyentes del Impuesto a la Renta. Son contribuyentes del impuesto las personas naturales, las sucesiones indivisas, las asociaciones de hecho de profesionales y similares y las personas jurídicas. También se considerarán contribuyentes a las sociedades conyugales.. Para los efectos de esta Ley, se considerarán personas jurídicas, a las siguientes:. a) Las sociedades anónimas, en comandita, colectivas, civiles, comerciales de responsabilidad limitada, constituidas en el país. b) Las cooperativas, incluidas las agrarias de producción. c) Las empresas de propiedad social. d) Las empresas de propiedad parcial o total del Estado. e) Las asociaciones, comunidades laborales. f). Las empresas unipersonales, las sociedades y las entidades de cualquier naturaleza, constituidas en el exterior, que en cualquier forma perciban renta de fuente peruana.. 19.

(20) g) Las empresas individuales de responsabilidad limitada, constituidas en el país. h) Las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior. i). Las sociedades agrícolas de interés social.. j). Las sociedades irregulares; la comunidad de bienes; joint ventures, consorcios y otros contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes.. D) Rentas de Tercera Categoría. Son rentas de tercera categoría:. a) Las derivadas del comercio, la industria o minería; de la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; de la prestación de servicios comerciales, industriales o de índole similar, como transportes, comunicaciones, sanatorios, hoteles, depósitos, garajes, reparaciones, construcciones, bancos, financieras, seguros, fianzas y capitalización; y, en general, de cualquier otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes. b) Las derivadas de la actividad de los agentes mediadores de comercio, rematadores y martilleros y de cualquier otra actividad similar. c) Las que obtengan los Notarios. d) Las ganancias de capital y los ingresos por operaciones habituales. 20.

(21) e) Las rentas obtenidas por el ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio. f) La derivada de la cesión de bienes muebles o inmuebles distintos de predios. E) Tasa del Impuesto a personas Jurídicas con Rentas de Tercera Categoría. El impuesto está a cargo de los perceptores de rentas de tercera categoría domiciliadas en el país se determinará aplicando la tasa del treinta por ciento (30%) sobre su renta neta.. F) Pago a cuenta del impuesto a la renta. Los contribuyentes que obtengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta de acuerdo a lo siguiente:. a) En primer lugar, los meses de Enero y Febrero del 2014, el contribuyente determinará su pago mensual, en función al coeficiente calculado según la declaración jurada del Impuesto a la Renta Anual del 2012. En este sentido, el contribuyente comparará el resultado del método del coeficiente con el resultado del método de la tasa mínima fija 1.5%, debiendo preferir el monto mayor.. En el caso de las empresas consideraras nuevas en el año 2013 (empresas que han sido creadas en el año 2013), aplicarán el monto mínimo equivalente al 1.5% sobre sus ingresos de cada mes. Conviene aclarar que en este caso el contribuyente no tiene que realizar ninguna comparación entre sistemas de pagos. 21.

(22) b) En segundo lugar, para los meses de Marzo a Diciembre del 2014, el contribuyente determinará su pago anticipado mensual, según las reglas que se explican a continuación:. Primeramente se calcula un monto en función del coeficiente según los datos de la declaración jurada del Impuesto a la Renta del 2013, luego se calcula un monto mínimo en función del 1.5% aplicado sobre el ingreso mensual, finalmente se compara ambos montos y se aplica el mayor.. 1.5.1.2.. IMPUESTO GENERAL A LAS VENTAS. A) Base Legal. Decreto Supremo N° 055-99-EF y su Reglamento Decreto Supremo N° 02994-EF.. B) Definición. El Impuesto General a las Ventas grava las siguientes operaciones:. a) La venta en el país de bienes muebles; b) La prestación o utilización de servicios en el país; c) Los contratos de construcción; d) La primera venta de inmuebles que realicen los constructores de los mismos.. Asimismo, la posterior venta del inmueble que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido. 22.

(23) directamente de éste o de empresas vinculadas económicamente con el mismo.. C) Sujetos del impuesto. Son sujetos del Impuesto en calidad de contribuyentes, las personas naturales, las personas jurídicas, las sociedades conyugales, sucesiones indivisas, sociedades. irregulares,. patrimonios. fideicometidos. de. sociedades. titulizadoras, los fondos mutuos de inversión en valores y los fondos de inversión que desarrollen actividad empresarial que:. a) Efectúen ventas en el país de bienes afectos, en cualquiera de las etapas del ciclo de producción y distribución; b) Presten en el país servicios afectos; c) Utilicen en el país servicios prestados por no domiciliados; d) Ejecuten contratos de construcción afectos; e) Efectúen ventas afectas de bienes inmuebles; f) Importen bienes afectos.. Tratándose de las personas naturales, las personas jurídicas, entidades de derecho público o privado, las sociedades conyugales que ejerzan la opción sobre atribución de rentas previstas en las normas que regulan el Impuesto a la Renta, sucesiones indivisas, que no realicen actividad empresarial, serán consideradas sujetos del impuesto cuando: . Importen bienes afectos.. 23.

(24) . Realicen de manera habitual las demás operaciones comprendidas dentro del ámbito de aplicación del Impuesto.. . La habitualidad se calificará en base a la naturaleza, características, monto, frecuencia, volumen y/o periodicidad de las operaciones.. . Sin perjuicio de lo antes señalado se considerará habitual la transferencia que efectúe el importador de vehículos usados antes de transcurrido un (01) año de numerada la Declaración Única de Aduanas respectiva o documento que haga sus veces.. También son contribuyentes del Impuesto la comunidad de bienes, los consorcios, joint ventures u otras formas de contratos de colaboración empresarial, que lleven contabilidad independiente.. D) Tasa del impuesto. El impuesto general a las ventas es el 16%, más el 2% de promoción municipal que se aplica sobre la base imponible de:. a) El valor de venta, en la venta de bienes. b) El total de la retribución, en la prestación o utilización de servicios. c) El valor de construcción, en los contratos de construcción. d) El ingreso percibido, en la venta de inmuebles, con exclusión del correspondiente al valor del terreno. e) El Valor en Aduana determinado con arreglo a la legislación pertinente, más los derechos e impuestos que afecten la importación con excepción del Impuesto General a las Ventas, en las importaciones. 24.

(25) E) Declaración y pago del impuesto. Los sujetos del Impuesto deberán presentar una declaración jurada sobre las operaciones gravadas y exoneradas realizadas en el período tributario del mes calendario anterior, en la cual dejarán constancia del Impuesto mensual, del crédito fiscal y, en su caso, del Impuesto retenido o percibido. Igualmente determinarán y pagarán el Impuesto resultante o, si correspondiere, determinarán el saldo del crédito fiscal que haya excedido al Impuesto del respectivo período.. Los exportadores estarán obligados a presentar la declaración jurada a que se hace referencia en el párrafo anterior, en la que consignarán los montos que consten en los comprobantes de pago por exportaciones, aún cuando no se hayan realizado los embarques respectivos.. 1.5.2. TRIBUTOS A GOBIERNOS LOCALES 1.5.2.1.. IMPUESTO AL PATRIMONIO PREDIAL. A) Base legal. Decreto Supremo N° 156-2004-EF.. B) Definición. El impuesto predial es de periodicidad anual y grava el valor de los predios urbanos y rústicos. Se considera predios incluyendo los terrenos ganados al mar, a los ríos y a otros espejos de agua, así como las edificaciones e instalaciones fijas y permanentes que constituyan partes integrantes de dichos 25.

(26) predios. La recaudación, administración y fiscalización del impuesto corresponde a la Municipalidad Distrital donde se encuentre ubicado el predio.. C) Sujetos. Son sujetos pasivos en calidad de contribuyentes, las personas naturales o jurídicas propietarias de los predios, cualquiera sea su naturaleza.. D) Base imponible. La base imponible está constituida por el valor total de los predios del contribuyente ubicados en cada jurisdicción distrital, para el cual se aplicará los valores arancelarios de terrenos y valores unitarios oficiales de edificación vigentes al 31 de octubre del año anterior y las tablas de depreciación por antigüedad y estado de conservación que formule el Consejo Nacional de Tasaciones.. E) Tasa. Se calcula aplicando a la base imponible la escala progresiva acumulada siguiente:. Tramo de autoavalúo. Alícuota. -Hasta 15 U.I.T.. 0.2%. -Más de 15 UIT Hasta 60 U.I.T.. 0.6%. -Más de 60 U.I.T.. 1.0% 26.

(27) -Monto Mínimo. 0.6% U.I.T.. F) Pago. a) Al contado, hasta el último día hábil del mes de febrero de cada año. b) Fraccionado, hasta cuatro cuotas trimestrales, en este caso, la primera cuota será equivalente a un cuarto del impuesto total resultante y deberá pagarse hasta el último día hábil del mes febrero. Las cuotas restantes serán pagadas hasta el último día hábil de los meses de mayo, agosto y noviembre.. 1.5.3. CONTRIBUCIONES A INSTITUCIONES PUBLICAS 1.5.3.1.. SEGURO SOCIAL DE SALUD. 1) Sistema Nacional de Prestaciones de Salud. A) Base legal. Ley 26790 de la modernización de la seguridad social en salud y su reglamento Decreto Supremo N° 009-97-SA.. B) Definición. El seguro social de salud otorga cobertura a sus asegurados, prestaciones de prevención, promoción, recuperación y subsidios para el cuidado de la salud y bienestar social, trabajo y enfermedades profesionales.. Tasa de aporte 9% a cargo del empleador.. 27.

(28) C) Asegurados. Son asegurados del Seguro Social de Salud los afiliados regulares y potestativos y sus derechohabientes.. Son afiliados regulares los trabajadores activos que laboran bajo relación de dependencia o en calidad de socios de cooperativas de trabajadores, y los pensionistas que reciben pensión de jubilación, incapacidad o sobrevivencia.. Las personas que no reúnen los requisitos de afiliación regular, así como todos aquellos que la Ley determine, se afilian bajo la modalidad de asegurados potestativos.. D) Prestaciones. a) Prestaciones preventivas y promocionales: Educación para la salud, evaluación y control de riesgos, inmunizaciones. b) Prestaciones de recuperación: atención médica tanto ambulatoria como de hospitalización, medicinas e insumos médicos, prótesis y aparatos ortopédicos, servicios de rehabilitación. c) Prestaciones de bienestar y promoción social: ayuda social y de rehabilitación para el trabajo. d) Prestaciones económicas: Subsidio por incapacidad temporal, subsidio por maternidad, subsidio por lactancia, prestación por sepelio.. 28.

(29) 2) Sistema Nacional de Pensiones de Seguridad Social. A) Base legal. Ley 19990 del Sistema Nacional de Pensiones, Decreto Supremo N° 14-74TR.. B) Definición. Son aportaciones con la finalidad de generar conciencia respecto a la previsión, la tasa de aporte es 13% del monto de la remuneración asegurable que percibe el trabajador por servicios que presta a su empleador, éste está obligado a retener a su trabajador al momento del pago de sus remuneraciones.. C) Prestaciones. a) Pensión de invalidez. b) Pensión de jubilación. c) Pensión de sobrevivientes: de viudez, orfandad y ascendientes.. 3) Seguro Complementario de Trabajo de Riesgo. A) Base legal. Decreto Supremo N° 003-98-SA.. 29.

(30) B) Definición. Este seguro otorga cobertura por accidente de trabajo y enfermedad profesional a los trabajadores que tienen la calidad de afiliados regulares del Seguro social de Salud y que laboran en un centro de trabajo en el que la entidad empleadora realiza actividades de riesgo. La entidad empleadora que realice actividad de riesgo está obligada a contratar el servicio.. C) Tasas de aporte. Cuadro 2: Tasas de aporte al S.C.T.R. NIVEL DE. ACTIVIDAD ECONOMICA. TASA. RIESGO. APORTACION CON IGV. I. Actividad de limpieza.. 0.63 %. Servicios Sociales de salud. Eliminación residuales,. de. desperdicios. saneamiento. y. y. aguas. actividades. similares. II. Industrias manufactureras.. 1.23%. Suministro de electricidad, gas y agua. Transporte,. almacenamiento. y. comunicaciones. III. Extracción de madera.. 1.53%. Pesca. Construcción. IV. Explotación de minas y canteras. Fuente: Ortega Salavarría & Castillo Guzmán, Manual Tributario 2010.. 30. 1.83%.

(31) 1.5.4. 1.5.4.1.. OTRAS INSTITUCIONES SISTEMA PRIVADO ADMINISTRACIÓN DE FONDO DE PENSIONES. Base legal Decreto Supremo 054-97-EF.. El sistema Privado de Pensiones (SPP) tiene como objeto contribuir al desarrollo y fortalecimiento del sistema de previsión social en el área de pensiones Privadas de Fondos de Pensiones (AFP), las que administran las pensiones y otorgan a sus afiliados prestaciones de jubilación, invalidez, sobrevivencia y gastos de sepelio.. A) Incorporación al sistema. La afiliación al Sistema Privado de Pensiones se efectúa a través de la afiliación a una Administradora de Fondo de Pensiones. Es voluntaria para todos los trabajadores dependientes o independientes.. B) Las Administradoras de Fondos de Pensiones- AFPs. Las AFPs deben constituirse como sociedades anónimas. Son de duración indefinida y tienen como objeto social administrar un determinado Fondo de Pensiones y otorgar las prestaciones correspondientes.. C) Aportación. Los aportes de AFP deben ser declarados, retenidos y pagados por el empleador a la AFP en la que se encuentre afiliado el trabajador. La declaración, retención y pago deben efectuarse dentro de los primeros 31.

(32) cinco días del mes siguiente a aquel en que se devengaron las remuneraciones afectas.. D) Tasas y aportación. Los aportes mensuales están constituidos por:. a) Aporte obligatorio 10% b) Comisión AFP (tasa variable) c) Seguro de invalidez (tasa variable). Cuadro 3: Tasas y comisiones AFPs julio 2014 AFP. Comisió n Fija 2/. HABITAT. Al mes de devengue 2014-071/ Comisión Comisión Mixta sobre flujo Comisión Comisió (% sobre flujo n Remuneraci (% anual ón Bruta Remuneraci sobre Mensual) ón Bruta saldo 3/ Mensual) 1.47% 0.47% 1.25%. Prima de Seguro s (%) 4/. 1.23%. Porcentaj e de aporte obligatori o al Fondo de Pensiones 10.00%. Remuneraci ón Máxima Asegurable. 8,451.04. INTEGRA 1.55% 1.45% 1.20% 1.23% 10.00% 8,451.04 PRIMA 1.60% 1.51% 1.25% 1.23% 10.00% 8,451.04 PROFUTUR 1.69% 1.49% 1.20% 1.23% 10.00% 8,451.04 O 1/ Las comisiones sobre la remuneración y las primas retenidas correspondientes al mes de devengue "t" deben pagarse dentro de los 5 primeros días útiles del mes "t+1". 2/ A partir de Enero de 1997 se eliminó el cobro de Comisión Fija. 3/ La Comisión sobre Saldo se aplica sólo al saldo acumulado por el afiliado desde su primer mes de devengue bajo Comisión Mixta. 4/ Porcentaje a descontar sobre la Remuneración Bruta hasta el límite determinado por la Remuneración Máxima Asegurable (art. 67° del Título VII del Compendio de Normas reglamentarias del SPP). Fuente: Pagina Web Superintendencia de Banca y seguros: http://www.sbs.gob.pe. E) Prestaciones. a) Pensión de jubilación. b) Pensión de invalidez, sobrevivencia y gastos de sepelio.. 32.

(33) CAPITULO II ORGANIZACIÓN Y CONTABILIDAD 2.. LA EMPRESA. Perú Leder Export SAC, es una empresa que desde 1995 se dedica a la transformación de cueros y pieles de los andes (alpaca, ovino, llama) y selva peruana (pecarí) en cueros y pieles de finísima calidad, los cuales son procesados y elaborados para la confección de guantes, mantas, chalecos, pantuflas entre otras prendas que son adquiridas por clientes del mercado internacional europeo y norteamericano. Los valores de la organización es el compromiso a respetar la naturaleza, no depredando al pecarí en su hábitat natural y minimizando los desechos contaminantes para preservar el medio ambiente. La empresa cuenta con certificados CITES Y SENASA brindando seguridad, calidad y confianza hacia sus clientes del exterior.. 33.

(34) 2.1.. MISION. Desarrollar nuestros productos con la más alta calidad teniendo presente que debemos cada vez utilizar mejor nuestros recursos naturales, así como mejorar la calidad de nuestros recursos humanos para producir bienes y otros servicios que tengan gran aceptación en el mercado internacional.. 2.2.. VISION. Mantenernos en el mercado internacional, especialmente europeo y lograr poco a poco introducirnos en el mercado asiático donde se puede comercializar mayores volúmenes de producción a mejor precio.. 2.3.. PRODUCTOS PRINCIPALES DE LA EMPRESA. 2.3.1. Pieles:. Piel de alpaca bebé, Piel de ovino tipo merino.. 2.3.2. Cueros:. Pécari (pieles de Sajino y Huangana su comercio es restringido por ello para su exportación solicita permiso CITES a La Dirección General Forestal y de Fauna silvestre), Ovino, Llama, Alpaca.. 2.3.3. Confecciones:. Guantes de cuero ovino, sajino, llama; Mantas en piel de alpaca.. 34.

(35) 2.4.. CARACTERISTICAS DE SUS PRODUCTOS. 2.4.1. PIELES 2.4.1.1.. Piel de Alpaca Bebé. La alpaca es una variedad doméstica de camélido, su población se encuentra distribuida en América del Sur (Perú, Bolivia y Chile), el color de su fibra es variado, va del blanco al negro presentando tonalidades de marrón a claro y oscuro.. Las pieles son traídas de la sierra sur del Perú para su proceso, preservando los colores naturales de su fibra. La alpaca tiene dos tipos de raza: Huacaya y Suri, las que se diferencian por su fibra.. La fibra de alpaca suri es lacia, sedosa, lustrosa y brillante con excelente tacto y suavidad especial para mantas o alfombras, cojines, decoraciones y aplicaciones en prendas de vestir.. Se ofrece pieles en crust (curtido al cromo y en color natural) o confeccionados en mantas de dimensión de las preferencias del cliente.. 2.4.1.2.. Piel de Ovino. Se encuentran en todas las regiones naturales, principalmente en los páramos más altos del Perú (4000 m.s.n.m.), la lana los protege contra la lluvia y las bajas temperaturas. Las pieles de ovino constituyen un subproducto de la crianza de pequeños productores y comunidades campesinas, quienes han aplicado técnicas de conservación.. 35.

(36) Las pieles de ovino son tratadas cuidadosamente preservando así la calidad de su lana y quedando listas para todo tipo de confecciones como chalecos, pantuflas, entre otras prendas de vestir. Así mismo las pieles de ovino pueden recibir otro proceso de curtido a base de productos vegetales, el cual brindará características medicinales y antialérgicas, ideal para niños y adultos.. 2.4.1.3.. Piel de Merino. Ovino bebé de pelo menudo y rizado de color blanco y marfil ideal para forros de todo tipo de prendas de vestir como casacas, guantes y otros.. 2.4.2. CUEROS 2.4.2.1.. Cuero de Pécari. El Pécari es un pequeño cerdo salvaje que vive en la región Amazónica de Sudamérica, especialmente en el Perú. Existen dos especies: el sajino-tayassutajucu y la Huangana-Tayassu Pécari.. Su carne es aprovechada de forma racional por los nativos de la Amazonía peruana por lo que la comercialización de cueros de pécaris es una actividad derivada de la caza de subsistencia. Para la exportación de cueros, la organización cumple con el certificado CITES, a fin de que los niveles actuales de pécaris sean sostenibles.. El proceso de estas pieles implica características especiales en su elaboración y curtido con el fin de preservar su finísima flor, la cual es esponja, excelente al tacto y de buena resistencia.. Permite confecciones de alta calidad en guantería y calzado. 36.

(37) Los cueros de pécari se pueden vender tanto en crust o teñidos en diferentes colores según la preferencia del cliente.. Figura 1: El sajino Fuente: Catálogo de Productos Perú Leder Export. 2.4.2.2.. Cuero de Llama. Es la mayor de los camélidos sudamericanos, originario de América del Sur, en Perú se encuentra en la sierra peruana (4000 m.s.n.m.).. Los camélidos como la llama son acopiados y tratados por Perú Leder, obteniendo como resultado un producto resistente a la tensión, elasticidad y flexibilidad. Se utiliza para confeccionar guantes.. 2.4.2.3.. Cuero de Alpaca. La alpaca es una variedad doméstica de camélido, su población se encuentra distribuida principalmente en Perú.. El cuero de alpaca al igual que la llama presenta resistencia a la tensión, elasticidad y flexibilidad ideal para todo tipo de confecciones.. 37.

(38) 2.4.3. CONFECCIONES 2.4.3.1.. Guantes de vestir. A) Guantes de pécari. Modelo paracas: Guantes confeccionados con finos cueros de pécari de la Amazonía peruana, en su interior presenta forro de hilo de lana bebé de alpaca y su elaboración es íntegramente manual donde, diestros artesanos realizan una prolija labor en cuanto al corte y las puntas requeridas para cada par de guantes, haciendo que cada pieza sea el resultado no solo de un proceso de confección fina sino también un producto único y exclusivo que lleva consigo las huellas de una vida salvaje que aun existe, producto de la destreza adquirida en la fabricación de guantes.. Modelo clásico: Guante confeccionado con cuero de pécari y forro de hilo de lana bebé alpaca, presenta en la parte superior tres venas que caracterizan al guante clásico.. Figura 2: Guante en cuero de sajino Fuente: Catálogo de Productos de Perú Leder Export. 38.

(39) B) Guantes de cuero de ovino. Modelo clásico: el guante clásico está confeccionado con pieles de tipo merino del sur de la sierra peruana, este tipo de guante puede o no tener venas en la parte superior. Su costura se realiza a mano.. Mitones y manoplas: Mitones confeccionados con piel de ovino tipo merino de la sierra peruana. Su costura está hecha a mano.. Figura 3: Mitón en cuero de ovino Fuente: Catálogo de Productos de Perú Leder Export. 2.4.3.2.. Guantes de Seguridad industrial. A) Guantes de cuero de pécari:. Guante confeccionado con cuero de pécari de la amazonia peruana, tanto en la palma como en el dorso, presenta elástico en el contorno de la muñeca. Su costura está hecha a máquina. Brinda mucho confort y seguridad al operador.. 39.

(40) B) Guantes de cuero de Pécari-ovino:. Guante confeccionado con cuero de ovino en la parte superior del dorso y pécari en la palma, presenta elástico en el contorno de la muñeca. Su costura es a máquina, brinda mucha suavidad y tacto al operador.. C) Guantes de cuero de llama:. Guante confeccionado con cuero de llama tanto en la palma como en el dorso. Este modelo no presenta elástico pero si un pequeño mosquete en el contorno de la muñeca, puede o no tener refuerzo en la palma y en los dedos. Su costura está hecha a máquina.. D) Guantes de cuero de ovino:. Guante confeccionado con cuero de ovino tanto en la palma como en el dorso, presenta un elástico en el contorno de la muñeca. Su costura está hecha a máquina. Es un guante muy suave y da mucho tacto al operador.. 2.4.3.3.. Mantas. Manta en piel de Alpaca Bebé:. Las mantas están hechas de alpaca bebé, se presentan en blanco y en color, y con diseños según requerimiento del cliente. Se confeccionan en diferentes medidas según requerimiento del cliente. Su costura está hecha a máquina.. 40.

(41) 2.5.. COMPRADORES INTERNACIONALES. Noruega: País del cliente. más importante de la empresa de guantes finos. confeccionados con cuero de ovino bebé, pécari (sajino-huangana), etc.. Australia: País del cliente más importante de la empresa de mantas o alfombras en piel de alpaca bebé.. Alemania: País del cliente más importante de cueros curtidos y secados de pécari (sajino-huangana).. 2.6.. ESTRUCTURA ORGANIZATIVA. La organización empieza con la Junta General de Accionistas, es el órgano con la máxima autoridad y responsabilidad; y es quien elige al Directorio, éste cumple funciones delegadas por el Directorio y es quien nombra a la Gerencia encargada de las finanzas de la empresa y tiene a cargo las áreas de la empresa.. 41.

(42) 2.6.1. ORGANIGRAMA. JUNTA GENERAL DE ACCIONISTAS. DIRECTORIO. GERENTE. SECRETARIA. VENTAS. COMPRAS. Planta húmedo. Planta Seco. PRODUCCION. Confecciones. CONTABILIDAD. Almacén y Empaquetado. Figura 4: Organigrama de la Empresa Perú Leder Export SAC FUENTE: Perú Leder Export SAC. 42. TESORERIA.

(43) 2.7.. LIBROS FUNDAMENTALES OBLIGATORIOS. 2.7.1. LIBROS ESTATUTARIOS 2.7.1.1.. LIBRO DE ACTAS. A fin de registrar las sesiones de la Junta General de Accionistas y del Directorio, en los que constarán los acuerdos adoptados. Este libro es legalizado ante notario público. Su anotación es cronológica.. 2.7.1.2.. LIBROS CONTABLES. Los libros de contabilidad deben ser legalizados por un Notario Público, quien insertará en el primer folio del libro el acta de legalización donde constará el nombre del libro, el nombre o razón social, RUC (Registro Único del Contribuyente), número de folios del libro, finalizando con el lugar, fecha y firma del notario.. Es requisito que estos libros tengan en todos los folios como datos de cabecera la denominación del libro o registro, el periodo al corresponda la información registrada, el número de RUC y Razón social o Apellidos y nombres.. 1) Libros Principales:. A) Libro de Inventario y Balances:. Libro principal, obligatorio donde se registran los bienes y derechos que tiene la empresa en un momento determinado (saldos detallados de las cuentas del Balance General: Activo, Pasivo y Patrimonio). El Plazo máximo de atraso es de tres meses, desde el día hábil siguiente al cierre del ejercicio gravable.. Este Libro contiene el detalle de los formatos siguientes: 43.

(44) a) Estado de Situación Financiera. b) Detalle del saldo de la cuenta 10 - Efectivo y equivalente de efectivo c) Detalle del saldo de la cuenta 12 - Cuentas por cobrar comerciales a terceros. d) Detalle del saldo de la cuenta 14 – Cuentas por cobrar al personal, a los Accionistas, Directores y Gerentes. e) Detalle del saldo de la cuenta 16 – Cuentas por cobrar diversas – Terceros. f) Detalle del saldo de la cuenta 18 – Servicios y otros contratados por anticipado. g) Detalle del saldo de la cuenta 19 – Estimación de cuentas de cobranza dudosa. h) Detalle del saldo de la cuenta 20 – Mercaderías y la cuenta 21- Productos terminados. i) Detalle del saldo de la cuenta 40 – Tributos, contraprestaciones y Aportes al sistema de pensiones y de salud por pagar. j) Detalle de la cuenta 41 – Remuneraciones y participaciones por pagar. k) Detalle del saldo de la cuenta 42 – Cuentas por pagar comerciales- terceros. l) Detalle del saldo de la cuenta 44 – Cuentas por pagar a los Accionistas, directores y Gerentes. m) Detalle del sado de la cuenta 45 – Obligaciones financieras. n) Detalle del saldo de la cuenta 46 – Cuentas por pagar diversas- Terceros o) Detalle del saldo de la cuenta 50 – Capital. p) Balance de Comprobación. q) Estado de Resultados. r) Estado de Flujos de efectivo. s) Estado de Cambios en el Patrimonio neto 44.

(45) Cuadro 4: Formato del Libro de Inventarios y Balances- Detalle del saldo de la cuenta 10 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO PERIODO: RUC: RAZON SOCIAL: CUENTA CONTABLE DIVISIONARIA CODIGO. DENOMINACION. REFERENCIA DE LA CUENTA ENTIDAD FINANCERIA. NUMERO DE LA CUENTA. MONEDA. SALDO CONTABLE FINAL DEUDOR. ACREEDOR. TOTALES. Fuente: Perú Leder Export SAC. B) Libro Diario. En este libro deberá incluir los siguientes asientos: a) Apertura del ejercicio gravable. b) Operaciones del mes. c) Ajuste de operaciones de meses anteriores, de ser el caso. d) Ajustes de operaciones del mes. e) Cierre del ejercicio gravable. El Plazo máximo de atraso es de tres meses, desde el primer día hábil del mes siguiente de realizadas las operaciones.. La información que contiene este libro es:. a) Número correlativo del asiento contable o código único de operación. b) Fecha de la operación. c) Glosa o descripción de la operación. d) Cuenta contable asociada. 45.

(46) e) Movimientos del Debe o Haber, y f) Totales.. Cuadro 5: Formato del Libro Diario LIBRO DIARIO PERIODO: RUC: RAZON SOCIAL: N°CORRELATIVO DEL ASIENTO O CODIGO UNICO DE OPERACIÓN. FECHA DE LA OPERACIÓN. GLOSA O DESCRIPCION DE LA OPERACIÓN. CUENTA CONTABLE ASOCIADA CODIGO. DENOMINACIÓN. MOVIMIENTO DEBE. HABER. TOTALES. Fuente: Perú Leder Export SAC. C) Libro Mayor. El Libro Mayor contiene el resumen de todas las transacciones de todas las cuentas que han sido registrados en el Libro Diario, el cual muestra el saldo final de cada cuenta contable.. El Plazo máximo de atraso es de tres meses, desde el primer día hábil del mes siguiente de realizadas las operaciones.. La información que contiene este libro es:. a) Fecha de la operación. b) Número correlativo del asiento contable o código único de operación. c) Glosa o descripción de la operación. d) Cuenta contable asociada. e) Saldo de movimientos: Deudor, Acreedor. f) Totales. 46.

(47) Cuadro 6: Formato del Libro Mayor LIBRO MAYOR PERIODO: RUC: RAZON SOCIAL:. FECHA DE LA OPERACIÓN. N°CORRELATIVO DEL ASIENTO O CODIGO UNICO DE OPERACIÓN. GLOSA O DESCRIPCION DE LA OPERACIÓN. SALDOS Y MOVIMIENTOS DEUDOR. ACREEDOR. CODIGO DE LA CUENTA:. TOTALES. Fuente: Perú Leder Export SAC. 2) Libros auxiliares. D) Registro de Compras. Registro en el que se realiza en forma detallada, ordenada y cronológica de cada uno de los documentos de compras de bienes y servicios que registre diariamente.. El Plazo máximo de atraso es de diez días hábiles, desde el primer día hábil del mes siguiente al que corresponda el registro de las operaciones según las normas sobre la materia.. La información que contiene este libro es:. a) Número de registro. b) Fecha de emisión del comprobante de pago. c) Fecha de vencimiento del comprobante de pago en caso de servicios públicos d) Datos del comprobante de pago: Tipo, serie y número. e) Datos de identificación del Proveedor: Tipo, número, razón social. f) Base imponible de las adquisiciones gravadas e IGV. 47.

(48) g) Adquisiciones no gravadas. h) Importe total. i) Constancia de depósito de detracción cuando corresponda. j) Tipo de cambio en caso sea moneda extranjera. k) Datos del comprobante de pago respecto al cual se modifica.. Cuadro 7: Formato del Registro de Compras REGISTRO DE COMPRAS PERIODO: RUC: RAZON SOCIAL: FECHA. FECHA. EMISIÓ N DEL COMP. PAGO. VENC. DEL COMP. PAGO. N°. DE. COMPROBANTE DE PAGO. INFORMACIÓN DEL PROVEEDOR. REG . TIPO. SERIE. DOCUMENTO DE IDENTIDAD TIPO NÚMERO DOC.. NÚMERO. RAZON SOCIAL. DETALLE. TOTALES. Fuente: Perú Leder Export SAC. ADQ. ADQUISICIONES GRAVADAS NO GRAVADAS. IMPORTE TOTAL TIPO COMP. PAGO. BASE IMPONIBLE. IGV Y/O IPM. CONSTANCIA DE DEPOSITO. REFERENCIA DEL COMPROBANTE QUE SE. DE DETRACCION. MODIFICA. DE CAMBI. 48. FECHA. N°. FECHA. TIPO. SERE. N° CP.

(49) E) Registro de Ventas. Registro que contiene en forma detallada, ordenada y cronológica, cada una de las ventas de bienes o servicios que realiza la empresa en el desarrollo habitual de sus operaciones.. El Plazo máximo de atraso es de diez días hábiles, desde el primer día hábil del mes siguiente a aquél en que se emita el comprobante de pago respectivo.. La información que contiene este registro es:. a) Número correlativo de la operación. b) Fecha de emisión del comprobante de pago. c) Datos del comprobante de pago: Tipo, serie, número. d) Información del cliente: tipo, número, razón social. e) Valor facturado de la exportación. f) Base imponible de la operación gravada e IGV. g) Importe total de la operación. h) Tipo de cambio en caso sea moneda extranjera. i) Datos del comprobante de pago respecto al cual se modifica. 49.

(50) Cuadro 8: Registro de Ventas e Ingresos REGISTRO DE VENTAS E INGRESOS PERIODO: RUC: RAZON SOCIAL: NÚM. CORRELATIVO. FECHA DE EMISIÓN DEL. COMPROBANTE DE PAGO. INFORMACIÓN DEL CLIENTE. DOCUMENTO DE IDENTIDAD. COMP.. DE PAGO. SERIE. TIPO. NUMER.. TIPO. NÚMERO. RAZON SOCIAL. VALOR FACTURA. DE LA EXPORTACIÓN. TOTALES. Fuente: Perú Leder Export SAC. BASE IMPONI. DE LA OPERAC.. IMPORTE TOTAL. TIPO. IGV Y/O IPM. REFERENCIA DEL COMPROBANTE DE PAGO O DOCUMENTO ORIGINAL QUE SE MODIFICA. DE CAMB. N° DEL FECH.. TIPO. SERIE. COMPROBANTE. GRAVAD.. F) Libro Caja y Bancos. En este libro se registra mensualmente toda la información, proveniente del movimiento del efectivo y del equivalente de efectivo.. El Plazo máximo de atraso es de tres meses, desde el primer día hábil del mes siguiente a aquél en que se realizaron las operaciones relacionadas con el ingreso o salida del efectivo o equivalente del efectivo.. La información que contiene este libro es:. a) Número correlativo del asiento contable o código único de operación. 50.

(51) b) Fecha de la operación. c) Glosa o descripción de la operación. d) Saldo deudor o Acreedor, y e) Totales.. Cuadro 9: Formato de Libro Caja y Bancos LIBRO CAJA Y BANCOS PERIODO: RUC: RAZON SOCIAL:. N° V.. CTA.CONTABLE ASOCIADA. OPERACIONES BANCARIAS FECHA. M. PAGO. DESCRIPCION. RAZON SOCIAL. N° TRANSACCIÓN.. CODIGO. DENOM.. SALDOS Y MOVIMIENTOS DEUDOR. ACREEDOR. TOTALES. Fuente: Perú Leder Export SAC. G) Registro de Activos fijos. En este registro se deberá registrar anualmente toda la información, proveniente de la entrada y salida de los activos fijos, así como la depreciación respectiva.. El Plazo máximo de atraso es de tres meses, desde el día hábil siguiente al cierre del ejercicio gravable.. 51.

(52) Cuadro 10: Formato del Registro de Activos Fijos REGISTRO DE ACTIVOS FIJOS PERIODO: RUC: RAZON SOCIAL: CÓDIGO RELACIONADO CON EL. ACTIVO FIJO. CUENTA. DETALLE DEL ACTIVO FIJO. CONTABLE. MARCA. DEL. DESCRIPCIÓN. DEL. ACTIVO FIJO. ACTIVO FIJO. MODELO DEL. ACTIVO FIJO. NÚMERO DE SERIE Y/O PLACA DEL. SALDO INICIAL. ACTIVO FIJO. Fuente: Perú Leder Export SAC. VALOR. VALOR. FECHA DE INICIO. DEPRECIACIÓN. AJUSTE ADQUISICION MEJOR RETIRO HISTÓRIC AJUSTAD FECHA DE DEL OTROS POR ES AS S O O USO DEL DEL DEL Y/O ACTIVO INFLACIÓ ACTIVO ADQUISICI ACTIV ADICIONES AJUSTES FIJO N FIJO ÓN O FIJO BAJAS. DEPRECIACIÓN. AL 31.12. MÉTODO. APLICADO. AL 31.12. DE. DE. AUTORIZACI DEPRECIACI ÓN ÓN. DEPRECIACIÓN. DEPRECIACIÓN. DEPRECIACIÓN. AJUSTE POR. DEPRECIACIÓN. INFLACIÓN. ACUMULADA. ACUMULADA AL. DEPRECIACIÓN. DEL EJERCICIO. RELACIONADA. ACUMULADA. AL CIERRE DEL. DEL EJERCICIO. RELACIONADA CON LOS. CON OTROS. HISTÓRICA. EJERCICIO ANTERIOR. N° DE DOCUMENTO PORCENTAJE. RETIROS Y/O BAJAS. AJUSTES. 52. DE LA. DEPRECIACIÓN. AJUSTADA POR. INFLACIÓN.

(53) 2.8.. PLAN DE CUENTAS DE LA EMPRESA. PERU LEDER EXPORT SAC. CTA. SUBCTA. NOMBRE DE LA CUENTA 03. OTRAS CUENTAS DE ORDEN DEUDORA 039. Diversas. 0391. Solicitud de Devolución IGV en trámite. 09. ACREEDORAS POR EL CONTRARIO 093. Otras cuentas de orden deudoras. 0939. Diversas. 09391. Solicitud de Devolución IGV en trámite. 10. EFECTIVO Y EQUIV. DE EFECTIVO 101. Caja. 1011. Caja M.N.. 1013. Caja transferencia. 104. Ctas.Ctes. en instituciones financieras. 1041. Cuentas corrientes operativas. 10411. Banco de crédito del Perú. 104111. Banco de crédito M.N.. 104112. Banco de crédito M.E.. 10412. Banco continental. 104121. Banco continental M.N.. 104122. Banco continental M.E.. 1042. Ctas.Ctes. para fines específicos. 10421. Banco de la Nación. 104211. Banco Nación M.N. Detracciones. 12. CTAS.POR COBRAR COMERC.TERCEROS 121. Fact., bol.y otros comprob. por cobrar. 1212. Emitidas en cartera. 12121. Cliente nacional. 12122. Cliente extranjero. 122. Anticipos de clientes 53.

(54) 14. CTAS. POR COBRAR PERS,ACCION,DIRE 141. Personal. 1411. Préstamos. 1412. Adelanto de remuneraciones. 1413. Entregas a rendir cuenta. 1419. Otras Ctas. por cobrar al personal. 142. Accionistas (o socios). 16. CTAS POR COBRAR DIVERSAS-TERCEROS 162. Reclamaciones a terceros. 1621. Compañías aseguradoras. 1624. Tributos. 1629. Otras. 18. SERV. Y OTROS CONTRAT POR ANTICIPADO 182. Seguros. 189. Otros gastos contrat. por anticipado. 20. MERCADERIAS 201. Mercaderías manufacturadas. 2011. Línea Collonil (Prod. Limpieza y mant. cuero. 2012. Línea Suministros (curtiembres). 2013. Línea Pedag.. 21. PRODUCTOS TERMINADOS 211. Productos manufacturados. 2111. Confección de productos de cuero. 2112. Confección de productos de pieles. 213. Prod.agrop. y písc. terminado. 2131. Cueros. 2132. Pieles. 23. 24. PRODUCTOS EN PROCESO 231. Prod. en proceso de manufactura. 2311. Confección de productos de cuero. 233. Prod. agrop. y písc. en proceso. 2331. Cueros. 2332. Pieles MATERIAS PRIMAS 54.

(55) 241. Materias primas para prod. Manuf.. 2411. Cueros. 2412. Pieles. 243. Mat. primas para prod.agrop. y pís.. 2431. Cueros. 2432. Pieles. 25. MAT AUXIL, SUMINISTROS Y REPUES. 251. Materiales auxiliares. 2511. Mat auxiliares para el servicio. 252. Suministros. 2521. Productos químicos. 2522. Combustible. 2524. Otros suministros. 25241. Útiles de Escritorio. 25242. Útiles de limpieza. 25243. Agua para consumo humano. 25249. Otros Suministros. 253. Repuestos. 26. ENVASES Y EMBALAJES 261. Envases. 262. Embalajes. 28. EXISTENCIAS POR RECIBIR 281. 33. 39. Materiales Auxiliares, suministros y repuestos INMUEBLES, MAQUINARIA Y EQUIPO. 331. Terrenos. 332. Edificaciones. 3321. Edificaciones administrativas. 3323. Edificaciones para producción. 3324. Instalaciones. 333. Maq. y equipos de explotación. 334. Equipos de transporte. 335. Muebles y enseres. 336. Equipos diversos DEPREC. AMORT.Y AGOTAM. ACUMU 55.

(56) 391. Depreciación acumulada. 3913. Inmuebles, maquinaria y equipo – Costo. 39131. Edificaciones. 391311. Depreciación. Costo de Edificaciones. 391312. Depreciación. Costo Instalaciones. 39132. Maquinaria y equipos de explotación. 39133. Equipo de transporte. 39134. Muebles y enseres. 39135. Equipos diversos. 40. TRIB.Y APORTES AL S.P. Y DE SALUD 401. Gobierno central. 4011. Impuesto general a las ventas. 40111. IGV - Cuenta propia. 401111. Crédito Fiscal. 401112. Débito Fiscal. 401113. Saldo Favor Materia Beneficio. 40112. IGV – Servicios prest. por no domiciliados. 40113. IGV - Régimen de percepciones. 40114. IGV - Régimen de retenciones. 4017. Impuesto a la renta. 40171. Renta de tercera categoría. 40172. Renta de cuarta categoría. 40173. Renta de quinta categoría. 40174. Renta de no domiciliados. 40175. Otras retenciones. 4018. Otros impuestos y contraprestaciones. 40185. Impuesto a los dividendos. 40189. Otros impuestos. 402. Certificados tributarios. 403. Instituciones públicas. 4031. Es Salud. 40311. Es Salud. 40313. Es salud SCTR. 4032. ONP 56.

(57) 40321. ONP-Retenciones de Quinta. 40322. ONP-Retenciones Cuarta. 4039. Otras instituciones. 405. Gobiernos regionales. 406. Gobiernos locales. 4061. Impuestos. 40615. Impuesto predial. 4062. Contribuciones. 407. Administradora de fondos de pensiones. 4071. AFP Integra. 4072. AFP Prima. 4073. AFP Hábitat. 41. REMUNERAC. Y PART. POR PAGAR 411. Remuneraciones por pagar. 4111. Sueldos y salarios por pagar. 4114. Gratificaciones por pagar. 4115. Vacaciones por pagar. 413. Participación de los trabajadores por pagar. 415. Benef.soc.de los trabajadores por pagar. 4151. Compensación por tiempo de servicios. 419. Otras remuneraciones y partic. por pagar. 42. 44. CTAS.POR PAG.COMERCIALES-T. 421. Fact, bol y otros comprobantes por pagar. 4211. No emitidas. 42111. Fact. por pagar no emitidas MN. 42112. Fact. por pagar no emitidas ME. 4212. Emitidas. 42121. Fact. por pagar emitidas MN. 42122. Fact. por pagar emitidas ME. 422. Anticipos a proveedores. 424. Honorarios por pagar. 4241. Honorarios por pagar MN. 4242. Honorarios por pagar ME CTAS. POR PAGAR ACCION, DIRECT, GER. 57.

(58) 441. Accionistas (o socios). 4411. Préstamos. 4412. Dividendos. 4419. Otras cuentas por pagar. 45. OBLIGACIONES FINANCIERAS 451. Préstamos de instituciones financieras y otras. 4511. Instituciones Financieras. 455. Costo de financiación por pagar. 4551. Préstamo de instituciones financieras. 46. CUENTAS POR PAGAR DIVERSAS 469. 50. Otras cuentas por pagar diversas CAPITAL. 501. Capital social. 5011. Acciones. 59. RESULTADOS ACUMULADOS 591. Utilidades no distribuidas. 592. Pérdidas acumuladas. 593. Resultado del ejercicio. 5931. Resultado del ejercicio. 60. COMPRAS 601. Mercaderías. 6011. Mercaderías Manufacturadas. 602. Materias Primas. 6021. Mat Prima para Produc. Manufac.. 60211. Cueros. 60212. Pieles. 6023. Mat Prima Agropecuarias y Pisc.. 60231. Cueros. 60232. Pieles. 603. Material Auxili., Suminis. y Repu.. 6031. Materiales Auxiliares. 6032. Suministros. 60321. Productos químicos. 60322. Combustibles 58.

Figure

+7

Documento similar

El contar con el financiamiento institucional a través de las cátedras ha significado para los grupos de profesores, el poder centrarse en estudios sobre áreas de interés

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

Esto viene a corroborar el hecho de que perviva aún hoy en el leonés occidental este diptongo, apesardel gran empuje sufrido porparte de /ue/ que empezó a desplazar a /uo/ a

El Programa de Mecenazgo organiza un concurso para "Amigos del IAC" en el cual podrán realizar una propuesta de observación para un telescopio robótico 1. Aquellas que