La Federación ante el Congreso

114

0

0

Texto completo

(2)

(3) ,4 ..ti. ?4!.. 42 M. co) -' ). /J4/ ./. 99/•//.

(4) FEDERACION NACIONAL DE CAFETEROS DE COLOMBIA. LA FEDERACION ANTE EL CONGRESO. £;. Bogotá, 1988.

(5) Diseño portada: Fotografía de carátula: Composición, arte e impresión:. José Chalarca Félix Tisnés ARFO LTDA. Editores-Impresores.

(6) ri $ (i. MANEJO DE LA POLITICA CAFETERA EXTERNA E INTERNA*. * Intervención de[ Gerente General (E) de la Federación Nacional de Cafeteros, doctor Hernán Uribe Arango, ante el Senado de la leptíblica. Bogotá, 9 de septiembre de 1988.

(7)

(8) ... ,-. 1. INTRODUCCION. La Federación de Cafeteros celebra la invitación del Senado de la República en cabeza de su presidente, doctor Ancízar López López, para participar en este foro sobre la cuestión cafetera. El momento es oportuno por los desarrollos que viene registrando el mercado y por la necesidad de llamar la atención sobre la adecuada regulación que exige el mismo. Los estudios más recientes sobre disponibilidad y utilización mundial del café señalan una situación de sobreproducción a dos años vista. Por ello Colombia prefiere el esquema de cuotas de exportación para regular el mercado, pues de lo contrario la tendencia de los precios sería a la baja. En los próximos días Colombia se hará presente en las deliberaciones del Consejo Internacional del Café en Londres, donde se prevé la negociación de la cuota global y de la franja de precios para el año cafetero 1988/89. Asimismo, existe la posibilidad de negociar un nuevo sistema de precios indicativos, pues la manera como ha operado en los últimos meses no ha consultado la realidad del mercado. En el campo interno, Colombia está próximo a cerrar el año cafetero con un balance bastante favorable en términos de los ingresos cafeteros y de los volúmenes de producción exhibidos por la caficultura del país. Este dinamismo interno se ha venido irradiando por toda la zona cafetera con un impacto muy positivo sobre las principales variables de la economía Colombiana. Este resultado de la política cafetera es digno de destacar, por cuanto los mercados han exhibido una tendencia a la sobreproducción durante el presente año cafetero. El notable mejoramiento del precio externo y el gran dinamismo de los ingresos de los caficultores y de la producción, han sido estimulados por el funcionamiento del Fondo Nacional del Café y del Acuerdo Cafetero Internacional. 7.

(9) Al término del presente aflo de 1988 expira el contrato de prestación de servicios del Fondo Nacional del Café entre el Gobierno Nacional y la Federación de Cafeteros. Tal como quedará consignado en los cometarios que a continuación se adelantan, Colombia dispone de una política cafetera clara para el manejo externo e interno del mercado. Ella se adelanta a través de instrumentos y servicios de muy distinta naturaleza y alcance. Precisamente, el contrato que regula las relaciones entre el Gobierno y la Federación de Cafeteros vigente desde 1978, se ha constituido en un medio que establece la coordinación y el orden debido entre estos instrumentos de política. Los objetivos de la política cafetera externa se han relacionado con el ordenamiento del mercado internacional, el ajuste de la oferta mundial, la existencia de niveles dé precios remunerativos y estables y, finalmente, la promoción del consumo del café. En el campo interno, la política cafetera ha perseguido un ingreso remunerativo para el productor y un ordenamiento de la producción de acuerdo con el mercado externo. También se ha buscado un mercadeo oportuno de las cosechas, una retención sin contratiempos de los excedentes y una atención al consumo. Ahora bien, la Federación de Cafeteros aspira a que el contrato ya mencionado sea prorrogado de común acuerdo con el Gobierno. El buen éxito de la política cafetera en los últimos diez años, tal como será descrito enseguida, no es independiente del contrato, pues éste ha contribuído a asegurar la eficacia de dicha política cafetera. A continuación se presentaré la fonna como la política cafetera ha venido operando en los últimos diez años, un período caracterizado por grandes fluctuaciones tanto en el ámbito externo como en el interno. Para ello, voy a referirme a la situación actual y a las perspectivas cafeteras teniendo en consideración el pasado reciente.. 2. ANTECEDENTES La helada brasileña (le 1975 estimuló los precios externos hasta niveles de US$'-.3 1 la libra en 1976/77. Esta alza en los precios estimuló la producción mundial y deterioró el consumo. A partir de 1977 » se inicia una fuerte caída en los precios externos. A pesar de los esfuerzos realizados por los países productores para defender los precios, éstos caen abruptamente. Surge, entonces, la necesidad de restablecer las cuotas de exportación y de poner en vigencia las cláusulas económicas del Acuerdo Internacional del Café para lograr un mercado estable. 8.

(10) Colombia empezó a vivir a principios de la presente década una situación compleja por cuanto las exportaciones, limitadas por las Cuotas en vigencia, no Permitían la venta en ci exterir de los altos volúmenes de producción que empezaba a exhibir la caficultura del país. Así las cosas, se fue gestando un amplio proceso de acumulación de existencias hasta el punto de representar 15 meses de exportaciones en el año 1983/84. Las dificultades propias de este marcado proceso de acumulación de existencias durante el rhner quinquenio de los ochenta pudo sortearse exitosamente debido a la capacidad financiera del Fondo Nacional del Café. Fue precisamente este instrumento de estabilización el que permitió manejar el desequilibrio del mercado interno al comprar los excedentes de la cosecha, poniendo a prueba su capacidad de endeudamiento externo e interno y su flexibilidad en el manejo de sus ingresos y gastos. De esta manera, los dos desajustes del mercado expuestos arriba pudieron corregirse gracias al funcionamiento del Acuerdo Internacional y al desempeño y capacidad del Fondo Nacional del Café. Hacia el año cafetero 1984/85. El mercado internacional se encontraba ordenado debido al funcionamiento de las cuotas de exportación. La producción exportable mundial había logrado virtualmente un ajuste frente al consumo el cual presentaba una recuperación apreciable. Los ingresos externos por concepto de exportaciones cafeteras se habían estabilizado como resultado de una comercialización más organizada y un precio que se movía dentro de la franja acordada de US$1 .20 a USS 1.40 la libra. (Véase gráfico No. 1). El equilibrio externo conseguido a través de las cuotas y el intenso esfuerzo financiero del Fondo Nacional del Café se vieron interrumpidos por la fuerte sequía que aquejó las zonas cafeteras del Brasil. Los volúmenes de compras se aceleraron notoriamente, subieron los precios externos, y ello dio lugar a la suspensión del sistema de cuotas en febrero de 1986. Colombia logró obtener excelentes dividendos en términos de los volúmenes embarcados del grano, los precios (le facturación y la disminución de los inventarios, los cuales presentaban niveles ya preocupantes como se mencionó antes. Con unos valores (le facturación y de reintegro verdaderamente excepcionales en la historia cafetera del país, el gremio, el gobierno y el país en general lograron sacar buen provecho de esta situación. En efecto, el gobierno y el gremio cafetero en el marco de las relaciones de concertación acordaron manejar una Política con objetivos de mediano plazo que permitieran el mejoramiento sustancial en el ingreso del caficultor, un fortalecimiento en la capitalización del Fondo Nacional y una contribución de recursos frescos para el Estado. Este acuerdo, firmado en enero 22 de 1986, permitió una recuperación del precio interno hasta situarlo en un nivel real del :35% por encima del precio vigente en 1984/85. Se acordó también la amortización de una 9.

(11) Gráfico No. 1 Efecto estabilizador del pacto cafetero Promedio movil 15 días del compuesto 79. .0 o 0. o L). 72. 73. 74. 75. 76. 77. 78. 79. 80. Fecha cacao 3 7 2. 81. 82. scpt. 2/88. 83. 84. 85. 86. 87. 88.

(12) parte sustancial de la deuda externa del Fondo Nacional del Café, En el largo plazo, se pensaba que, los recursos generados durante esta bonanza habrían de fortalecer el ahorro nacional y el empleo. Permitirían un mejoramiento de la situación del fisco y del sector externo de la economía. Especialmente, se consideraba necesario disponer de unos recursos para aplicarlos en defensa del productor cuando los precios externos entran en su fase descendente, como en efecto ocurrió. Con el advenimiento del año cafetero 1986/87, las cotizaciones externas se derrumbaron. De US$1.80 la libra de café a comienzos de dicho período se pasa a US0.95 la libra a fines de agosto de 1987. Este movimiento bajista en los precios fue impulsado básicamente por el aplazamiento de las compras por parte de los países consumidores y la utilización de sus existencias en el período de invierno. Esta tendencia se mantuvo a pesar de los esfuerzos realizados por los países productores de América Latina para coordinar sus prácticas comerciales, con el fin de lograr el abastecimiento ordenado del mercado. Lo anterior confirma lo difícil que es ordenar el mercado cafetero en ausencia de un convenio en que participen países productores y consumidores. No obstante lo anterior, el país logra compensar parcialmente esta caída en el precio con unos volúmenes de embarques muy significativos de 12 millones de sacos en el año cafetero 1986/87. De esta forma, los reintegros cafeteros registraron un monto similar al de los años del primer quinquenio. (Véase Gráfico No. 2). Las existencias de café, por su parte, continuaron su caída hasta un mínimo de 7 millones de sacos y registraron cerca de 5 millones menos que a principios de 1985/86, cantidad que fue vendida a muy buenos precios. Ante la situación de bajos precios y de perspectivas más negativas. Los países productores, liderados por Colombia y con el apoyo de algunos consumidores, decidieron insistir en la conveniencia de restablecer una vez más las cláusulas económicas del convenio internacional de 1983. Esto se logró luego de un proceso de gestiones diplomáticas y técnicas en las cuales Colombia cumplió un papel destacado.. 3. EL PRESENTE AÑO CAFETERO 1987/88. Con la introducción de las cuotas, Colombia no solamente ha podido vender el café a mejores precios, sino también ha podido operar en el interior con criterio de estabilidad al tener una idea cierta sobre el volumen a exportar, sobre los precios, y por lo mismo, sobre los ingresos externos. 11.

(13) —. Gráfico No. 2 Reintegros de industria cafetera Evolución años cafeteros 80181 - 87/88. 1984/85 Años cafeteros. 1955/6. 1986/87. 1987/85.

(14) La meta de precios fijada entre los productores y consumidores, US$ 1.20 a US$ 1.40 la libra, no se pudo alcanzar, entre otras razones, por las existencias en poder de los países consumidores que amortiguaron el efecto de la restricción de la oferta al reactivarse el sistema de cuotas. El elevado nivel de inventarios en manos de los consumidores, 9 millones de sacos, no permitía razonablemente una cuota superior a 53 millones de sacos, en lugar de 58 millones negociados para lograr la meta de precios propuesta. La negociación apropiada para los países productores hubiese sido partiendo de un volumen mínimo de cuota para ir incrementándolo de acuerdo con la evolución del mercado. En esta oportunidad, los países consumidores plantearon una cuota de 62 millones de sacos qie se logró reducir hasta 58 millones. De esta manera, forzaron el proceso inverso, es decir, partieron de un volumen máximo para recortarlo según la evolución de los precios. Durante el presente año cafetero, la diferencia en los precios de otros suaves y robustas se ha venido pronunciando cada vez más. (Wase gráfico No. 3). Incluso, el precio del colombiano no se ha comportado de manera atípica al registrar diferencias con el precio de otros suaves del orden de los 20 centavos de dólar. (Véase gráfico No. 4). Varios factores contribuyen a explicar el crecimiento de los diferenciales de precios. Durante el período anterior al restablecimiento de las cuotas, los países importadores ampliaron preferencialmente sus compras de cafés finos; al parecer, en el mundo existe una tendencia a mejorar la calidad de las mezclas. La cuota correspondiente a los cafés suaves acordada en octubre de 1987 estuvo muy ajustada o por debajo de la demanda del mercado. Los altos diferenciales exhibidos en el presente año cafetero también podría indicar que la proporción de cafés robustas dentro de las existencias de los países consumidores es muy alta y no han requerido mayores compras de esos orígenes. Durante el presente año cafetero se han producido 5 recortes en las cuotas, para un total de 6.5 millones de sacos. De esta manera, la cuota mundial se ha reducido desde 58 millones de sacos hasta 51 .5 millones de sacos. La cuota colombiana se ha reducido en 1.1 millones desde 8.8 hasta 7.7 millones de sacos. La reducción de la cuota colombiana ha resultado paradójica. El sector consumidor ha venido demandando más café colombiano que el acordado en la distribución de las cuotas. Así lo confirma el buen precio del colombiano y los altos diferenciales ya mencionados. Recortes cercanos a un millón de sacos para el país, no se compadecen con la situación descrita. Por ello Colombia consideró oportuno indicar recientemente que era necesario examinar en qué medida seguían siendo válidos e idóneos los mecanismos diseñados para 13.

(15) Gráfico No. 3 Diferencial "Otros suaves vs robustas" Promedio movil 15 D - oct/87 - Agos/88. 50-. 40. o o o o > 7. z. 10 10-6-87. 10-25-87. 2-31 87. 1-18-88. 2 -25 -88. 4-2')-88. 6-30- SS. 7-26-88. 8-5-88.

(16) Gráfico No. 4 Evolución del precio externo del café Colombiano vs otros suaves. •0. o o o. Oct.. Nov.. Dic.. Ene.. Feb.. Mar.. Abr.. slay.. Octubre/87 - Agosto 31/88. ck. Colombianos. - Otros Suaves. Jan. Jul.. Ago..

(17) manejar el mercado. Se piensa que la determinación del precio indicativo compuesto de la Organización Internacional del Café y los criterios de fijación de los recortes y aumentos de cuota han sido desbordados por los hechos y su aplicación sólo contribuye a la agudización de los problemas. Cambios significativos en la demanda y una diferencia de precios de US$1 .00 la libra, así lo está indicando. No obstante lo anterior, se estima que los reintegros de divisas serán de US$1.525 millones, cifra sensiblemente igual al promedio logrado durante los últimos cinco años en que ha estado vigente el sistema de cuotas. En cuanto al frente' interno, debe enfatizarse que la producción de café durante el presente año de 1987/88 alcanzará los 13 millones de sacos. Este nivel es el más alto de los últimos 4 años. (Véase cuadro No. 1). A pesar de la fuerte caída experimentada por los precios externos del grano durante el año cafetero 1986/87, y no obstante el alto nivel de producción exhibido en el presente año cafetero, la política actual sobre el precio interno ha sido la de mantenerlo en un nivel remunerativo. (Véase gráfico No. 5). Cabe señalar que el precio al caficultor en Colombia es uno de los más altos y estables en Cuadro No. 1 COLOMBIA Producción registrada de café verde Miles de sacos de 60 kilos Año Cafetero 1978179 1979/80 1980/81 1981/82 1982/83 1983/84 1984185 1985/86 1986/87 1987/88*. Total Año 11.568 12.548 13.037 12.893 12.810 13.464 10.718 11.892 10.860 13.000. * Estimado. Fuente: FEDERACAFE -Gerencia Financiera. Elaborado: FEDERACAFE-Dj y jsjón de Investigaciones Economicas-Centro Información cafetera. Sep. 6/88. 16.

(18) hw. Gráfico No. 5 Evolución precio interno real del café Pesos constantes de agosto de 1988. o. u o o. ¡'recio. $49.500. LJ. 66 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 Enero de 196 - Agosto de 1988. Gráfico: FEDI'RACAFE -División Investigaciones Económicas ça.

(19) el conjunto de los países productores. Al precio interno debe agregarse los apoyos que recibe el cafetero de parte de la Federación a través de las ventas de fertilizantes, auxilios para el control de la roya, los créditos a tasas de interés notoriamente inferiores a las comerciales y aún a las de fomento, así como también los aportes para la construcción de obras de infraestructura física y social. Precio interno y volumen de producción han conformado un ingreso cafetero, en términos reales, que supera ampliamente el registrado en los últimos diez años. El valor de la cosecha ascenderá a los $360.315 millones. (Véase cuadro No. 2). Las compras de federación previstas alcanzarán un monto cercano a los $200.000 millones. Los recursos del Fondo Nacional por ventas de café durante el presente año no compensarán en su totalidad el valor de estas compras. De esta manera, se generará un déficit de caja, el cual pone en evidencia la acumulación de inventarios cercana a los 2.2 millones de sacos durante el presente año cafetero. El Fondo hará uso de recursos líquidos disponibles de los excedentes del Acuerdo de enero 21 de 1986 ya mencionado, por $21.244 millones, para cubrir sus necesidades de tesorería en el año cafetero en curso.. Cuadro No. 2 COLOMBIA Valor de la producción registrada de café verde Millones de pesos Año fetero. 1978/79 1979/80 19 80/8 1 1981/82 1982/83 1983/84 1984/8 5 1985/86 1986/87 1987/88*. Total corrientes. 49.643 63.016 71.222 81.607 95.777 118,723 114.429 223.296 268.290 360.315. * Estimado. Fuente: FEDERACAFE - Gerencia Financiera Elaborado: FEDERACAFE-División de Investigaciones Economicas-Centro Información cafetera. Sept. 6/88. 18. Constantes de a2osto/8. 35 9,705 357.452 315.534 288.984 278.492 297.581 233.261 380.675 374.733 393.257.

(20) Una vez más se pone en evidencia la gran flexibilidad del Fondo Nacional del Café para generar excedentes en unos casos y enjugar déficit en otros. La función de comercialización externa que cumple el Fondo, complementada con la retención cafetera bajo el esquema de unidad de caja, ha mostrado durante los últimos diez años que es el mecanismo por excelencia para el manejo eficiente de las finanzas del Fondo y para permitir que éste desempeñe su papel anticíclico con lo cual se garantiza el precio de sustentación al productor y se asegura la compra total de la cosecha cafetera que no atiende el sector exportador privado. 4. BALANCE CAFETERO 1987/88 De lo expresado anteriormente se desprenden los buenos resultados de la actividad cafetera tanto en el orden externo como en el interno. Ello ha sido posible gracias a un manejo adecuado de la política cafetera. El restablecimiento de las cuotas en octubre 6 de 1987, permitió un crecimiento del precio del colombiano de US$1.15 la libra a US$1.51 la libra a finales de junio del presente año cafetero. La cotización promedia en este año se acerca a US$ 1.30 la libra. Se estima que el país exportará 9 millones de sacos, de los cuales 7.7 millones de sacos en mercados de cuota y 1.3 millones en países no miembros del acuerdo. Esta cifra es inferior en 300.000 sacos al promedio 1980181-1984/85. Los reintegros sumarán US$1.525 millones, cifra normal en período de cuota. El frente interno también presenta buenos resultados. Los volúmenes de producción y los niveles de ingreso de los caficultores son muy altos comparativamente a los 10 últimos años. Ello ha sido posible gracias al buen desempeño externo ya aludido y al fortalecimiento patrimonial logrado por el Fondo Nacional del Café durante el período de los buenos precios externos y altos embarques de 1985/86. Este fortalecimiento financiero del Fondo en el pasado reciente impidió una depresión de los precios internos al productor que hubiese disminuido los niveles de ingreso y, a la larga, los niveles de renovación de la caficultura colombiana.. 5. PERSPECTIVAS En el campo externo, la gran cosecha brasileña del año pasado, cercana a los 43 millones de sacos produjo una considerable acumulación de inventarios en dicho país. Ante la eventual ausencia de fenómenos metereológicos adversos, se puede prever una producción brasileña de aproximadamente 40 millones de sacos para el año entrante. Si a ello se suma el buen nivel de la producción 19.

(21) colombiana prevista en 13 millones para los próximos años y paralelos incrementos en Centroamérica, es claro deducir que se acentuará la sobreproducción de café en el mundo. Incluso, con niveles de producción brasileña inferiores a 40 millones de sacos para el año entrante, los excedentes de café serían apreciables. Esta situación de desequilibrio previsto en el mercado externo hace más urgente la continuación en el sistema de cuotas al término del año cafetero 1988/89. (Véase cuadro No. 3). Con respecto al futuro inmediato, Colombia se apresta a concurrir a las deliberaciones del Consejo Internacional del Café. Las perspectivas de negociación se fincarán en la posibilidad de negociar un nuevo sistema de precios indicativos que consulte la realidad del mercado. Como se sabe, la distribución de las cuotas básicas para 1988/89 ya está acordada. Se prevé, asimismo, dificultades en la negociación de la cuota global (lado que el bajo abastecimiento en el trimestre julio-septiembre de 1988, a diferencia del mismo trimestre del afo pasado, llevará a los consumidores a plantear una cuota amplia para asegurar los cafés que desean. En el campo interno, vale destacar los buenos niveles de producción previstos para los próximos años del orden de los 13 millones de sacos. Esta perspectiva se sustenta en el mejoramiento de las renovaciones observadas en los últimos años como respuesta a los buenos precios internos que exhibe el país desde al año de 1985/86. Desde luego, los niveles previstos de producción habida cuenta de las restricciones a las exportaciones colombianas impuestas por las cuotas requerirán un manejo de la comercialización interna fundamentado en la presencia activa del Fondo Nacional del Café.. 6. CONCLUSIONES De la revisión de los acontecimientos cafeteros de los últimos diez años puede concluirse el papel regulador de la política cafetera a través del Acuerdo Cafetero y del Fondo Nacional. Estos (los instrumentos le han permitido a las autoridades cafeteras el manejo de la actividad interna al margen de grandes fluctuaciones. La política cafetera ha cumplido sus objetivos durante el período en mención. Su carácter regulador ha abarcado el ámbito de los precios externos. Asimismo, su acción ha recaído sobre los niveles de precio interno, los yolúmenes de producción y los ingresos de los caficultores. En el presente año cafetero a punto cte expirar, el funcionamiento del sistema de cuotas y del Fondo Nacional del Café han interactuado con beneficio para la estabilidad de la actividad cafetera. El pal's dispondrá de más de 20.

(22) Cuadro No. 3 Proyecto de la disponibilidad mundial de café participación de Colombia y Brasil Años Cosecha 1987188-1989190 (Millones de sacos de 60 kg.) MUNDO sis 39.8(1) 108.3 23.2 85.1 124.9 51.5 9.4 60.9 64.0 24.2. BRASIL S/S 13.9 34.9 42.9 39.6 10.0 43.1 32.9 38.7 46.8 37.5 14.5 28.2 2.7 28.7 17.2 28.3 29.6 46.2 15.7. COLOMBIA SIS % 7.4 18.6 13,2 12.2 2.0 8.6 11.2 13.2 18.6 14.9 15.0 7.7 1.3 13.8 9.0 14.8 9.6 15.0 2.2. 64.0 89.7 23.2 66.5 130.5 58.0(2) 8.5 66,5 64.0 0.0. 29.6 20.7 10.0 10.7 40.3 16.5 2.7 19,2 21,2 -8,4. 46.2 23.1 43.1 16.1 30.9 28.4 31.8 28.9 33.1. 9.6 13.3 2.0 11.3 20.9 8.8 1.0 9.8 11.1. 21. Existencia Inicial 21.2 64.0 22. Producción total 107.0 38.0 23. Consumo Interno 23.2 10.0 24. Producción Exportable (22-23) 83.8 28.0 25. Disponibilidad (21+ 24) 147.8 49.2 59.1(2) 16.7 26. Exportación a Miembros 27. Exportación a No Miembros 8,7 2.7 28, Exportación total (26+ 27) 19.4 67.8 29, Existencia Final (25-28) 80.0 29.8 30. Variación de Existencias (29-21) 16.0 8.6. 33.1 35.5 43.1 33.4 33.3 28.2 31.0 28.6 37.3. 1987/88 Existencia Inicial 2. Producción total 3. Consumo Interno 4. Producción Exportable (2-3) 5, Disponibilidad (1+4) 6. Exportación a Miembros 7. Exportación a No Miembros 8. Exportación total (6+7) 9. Existencia Final (5-8) 10. Variación de Existencias (9-1) 1988/89 11, Existencia Inicial 12. Producción total 13. Consumo Interno 14. Producción Exportable (12-13) 15. Disponibilidad (11+14) 16. Exportación a Miembros 17, Exportación a No Miembros 18. Exportación total (16+ 17) 19. Existencia Final (15-18) 20. Variación de Existencias (19-11). 15.0 14.8 8.6 17.0 16.0 15.2 11.8 14,8 17,3. 1.5. 1989/90 11.1 13.3 2,0 11.3 22.4 8.9 1.0 9.9 12.5 1.4. 17.3 12.4 8.6 13.5 15.1 15.1 11.5 14.6 15.7. 1 Existencias de calidad exportable verificadas por 0. 1. C. en abril 1 ,Juno 1 y octubre 1 de 1987. 2 Se supone que los inventarios en paises consumidores regresan a niveles de 4.0 millones de sacos. NOTA: Las proyeccciones son cicu1os de FEDERACAFE . Investigaciones Económicas basadas en cifras de 0. 1. (2.; U. S. D. A. FCOF 1 .88 : I. B. C. y FEDERACAFE.. Elaborado: FEDERACAF E-División de Invest. Econ. Agosto 16188. 21.

(23) Us$1 .500 millones, de una buena irrigación de recursos internos sobre la zona cafetera y la economía en general cuya magnitud supera ampliamente la de los últimos diez años. Los precios externos del café colombiano se han logrado mejorar en el transcurso del año cafetero y los precios internos se han mantenido a un nivel remunerativo. A lo anterior, debe sumarse el apoyo directo al productor a través de los servicios prestados por la Federación. La acumulación de existencias por su parte se ha podido cumplir sin desorganizar el mercadeo interno ni deteriorar los precios al productor, gracias a la intervención oportuna y significativa de la Federación con los recursos del Fondo Nacional del Café. Las perspectivas en los mercados externo e interno, al igual que en el presente año cafetero, son de sobreproducción. Ello obligará a preservar el funcionamiento del Acuerdo cafetero internacional. Colombia sigue insistiendo en el escenario internacional cefetero, por un manejo del mercado mediante el Acuerdo de cuotas, pero introduciendo modificaciones a los mecanismos de operación de este sistema. Con respecto al Fondo Nacional del Café, la Federación de Cafeteros aspira a que el contrato de prestación de servicios con recursos del Fondo, entre el Gobierno y la Federación, sea prorrogado de común acuerdo entre las partes. Los logros exhibidos en los úlrimos diez años, tal corno fueron reseñados acá y las perspectivas de desequilibrio en el mercado así lo ameritan. Por lo demás, la política cafetera de Colombia requiere de un marco que le permita organizar sus múltiples objetivos e instrumentos en forma práctica y fluida. Ese marco no es otro que el Contrato entre el Gobierno y la Federación para el manejo del Fondo Nacional del Café.. 22.

(24) POLITICA DE COMERCIALIZACION EXTERNA E INTERNA DEL CAFE*. * Intervención del Gerente Comercial de la Federación Nacional de Cafeteros de Colombia, Doctor Juan Camilo Restrepo Salazar, en el Foro Organizado por el Senado de la República, Bogotá, 9 de septiembre de 1988.

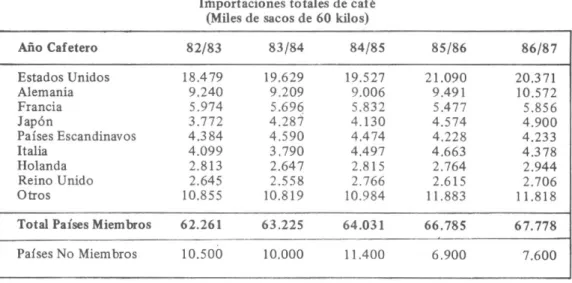

(25) POLITICA DE COMERCIALIZACION La política de comercialización del café colombiano abarca dos grandes mercados: el externo, o de exportación, y el mercado interno. En este último se distinguen: el aprovisionamiento o compra de la producción nacional y el abastecimiento del mercado de consumo en el interior del país. Por lo tanto, debe considerarse que esta política condiciona patrones de comportamiento para los múltiples agentes que actuan en estos mercados. 1. Objetivos de la comercialización externa La política de comercialización externa tiene como objetivo central la maximización del ingreso cafetero del país. Como objetivos colaterales se tienen: - Hacer que la presencia del café colombiano sea permanente y competitiva tanto en el mercado de países Miembros del Convenio Internacional del Café como en el de No Miembros. - Configurar el ingreso cafetero como un flujo estable, en la medida en que éste responde por la mayor parte del ingreso neto de divisas del país y por el mantenimiento de unas reservas internacionales adecuadas. - Asegurar la colocación integral y ordenada de las cuotas cuando éstas están en vigencia, y una adecuada atención a la demanda en circunstancias de mercado libre. 25.

(26) - Mantener reglas claras y estables en el proceso de venta y distribución, evitando cambios bruscos que afecten la confianza en el suministro del café, sin perder la flexibilidad necesaria para permanecer en el mercado. - Justipreciar nuestro grano, con argumentos de calidad y de confiabilidad comercial, sin que sus precios den lugar a que se materialice la sustitución de nuestro café con otros de características similares. Para el logro de los objetivos mencionados se han diseñado instrumentos de política comercial, que al mismo tiempo deben tener presente el contexto dentro del cual se enmarca el mercado mundial de café. Ese contexto se describe a continuación:. 2. Contexto del mercado El mercado de café presenta una estructura reconocida generalmente por los analistas como un oligopolio bilateral, así: a. Oferta: La escena internacional aparece dominada por unos ocho países que en conjunto generan más de las dos terceras partes de la oferta mundial. (Ver Cuadro No. 1) La concentración de la oferta es aún mayor cuando se analiza por grupos de café. De las 4 categorías que normalmente se distinguen en el mercado, Colombia domina el grupo de Suaves Colombianos con un 80% de la exportación; El Salvador, Guatemala y México cubren alrededor del 45% del grupo de Otros Suaves, Brasil participa en un 90% del grupo denominado Otros Arábicas; Costa de Marfil, Indonesia y Uganda representan más del 60% del comercio de cafés Robustas. b. Demanda: Si se considera su estructura, por países consumidores, se encuentra también un alto grado de concentración. En el cuadro No. 2 se presenta, en cifras absolutas, la evolución que ha tenido la demanda de los principales países consumidores. Para el año cafetero 86/87, se tiene que Estados Unidos, es el principal consumidor, con 30.1 % del mercado. Le siguen en orden de importancia, Alemania Federal (15.6%), Francia (8.6%) y Japón (7.2%). En este mismo período los 8 principales consumidores representaron el 82.5% de las importaciones totales. El crecimiento del mercado de países consumidores, es del orden del 2.1 % anual. 26.

(27) -. Cuadro No. 1 Exportaciones a todo destino (Participación de Principales Productores) 1984 Mis. SS,. / 1985 o'. MIS. SS.. %. 1. Suaves Colombianos Colombianos. 11.976 9.642. 100 81. 15.342 12.482. 100 81. 13.779 11.153. 100 81. 2. Otros Suaves México, Salvador y Guatemala. 17,484. 100. 18,727. 100. 18.671. lOO. 8.562. 49. 8.112. 43. 8.743. 47. 3. Otros Arábicas Brasil. 19.487 18.337. 100 94. 17.580 15.881. 100 90. 15,670 11,743. 100 75. 4. Robustas Costa de Marfil, Indonesia, Uganda. 16.733. 100. 17.154. lOO. 16.343. 100. 11.842. 71. 11.620. 68. 10.275. 63. 68.868. 100. 72.484. 100. 64.463. 100. 48.383. 70. 48.095. 66. 41.914. 65. Tipo de café. 5. Exports Totales Otros países mencionados. 1985. / 1986. 1 Exportaciones 198611987 Gordon Paton Cotfee Coverage, Julio 13187 Fuente: OIC oferta Años Cafeteros de 1965/66 a 1986/87 Unidad de Información Comercial. 1986 Mis. SS.. /. 1987 (1).

(28) Cuadro No. 2 Importaciones totales de café (Miles de sacos de 60 kilos) Año Cafetero. 82/83. 83184. 84/85. 85/86. 86/87. Estados Unidos Alemania Francia Japón Países Escandinavos Italia Holanda Reino Unido Otros. 18,479 9,240 5.974 3.772 4.384 4.099 2.813 2.645 10.855. 19.629 9.209 4.287 4.590 3.790 2.647 2.558 10.819. 19.527 9.006 5.832 4.130 4.474 4,497 2.815 2.766 10,984. 21.090 9.491 5,477 4.574 4.228 4.663 2.764 2.615 11.883. 20.371 10.572 5.856 4.900 4.233 4.378 2.944 2.706 11.818. Total Países Miembros. 62.261. 63.225. 64.031. 66.785. 67.778. Países No Miembros. 10.500. 10.000. 11.400. 6.900. 7.600. 5.696. Fuente: OIC y Economía Cafetera Federación Nacional de Cafeteros de Colombia.

(29) La industria torrefactora de los países importadores experimenta un crecimiento desigual, pues las grandes firmas han venido adquiriendo las firmas más pequeñas. El resultado ha sido la aparición de un altísimo grado de concentración de la industria en los países consumidores. En el cuadro No. 3 se presenta el porcentaje de participación que tienen en el mercado de cada pal's, las 4 principales firmas. Para el año 1986 esta participación se ubica en un rango de 69 a 85% de las ventas totales. Cuadro No. 3 Concentración de la industria torrefactora Porcentaje de las Ventas de las 4 Firmas más importantes en las Ventas de cada País País Estados Unidos Alemania Francia Holanda Suecia Bélgica y Luxemburgo Dinamarca Reino Unido. 1960 (%) 46 49 25 66 35 80 18 -. 1978 (%) 69 67 60 86 81 90 55 75. 1986 (%) 80 71 69 85 83 72 67 84. Fuente: UNCTAD Y F. N. C. Unidad de Información Comercial.. A nivel mundial las 5 principales compañías tostadoras manejaron en 1987, 28.5 millones de sacos equivalentes al 49.5% del consumo de los países miembros (importadores) de la 0. 1. C. Para este mismo año, en los Estados Unidos, 3 grupos, con 12.7 millones de sacos, controlaban un 71.7% de ese mercado; en Europa 7 grupos con 15.8 millones de sacos representaban un 52.7% y en Japón 5 compañías con 3.2 millones de sacos participaban en el 75% del mercado. Un escenario de esta naturaleza, con limitados oferentes y demandantes, origina un particular comportamiento en la competitividad, en la transparencia de los precios y en la posibilidad de acuerdos bilaterales. El diseño de los instrumentos de la política de comercialización debe hacerse teniendo en cuenta esta particular condición del mercado. 29.

(30) 3. Instrumentos de política comercial a. Convenios de suministro La política de comercialización está basada en la relación directa con los tostadores. Para tal efecto se celebran Contratos Anuales de Suministro, con cerca de 240 tostadores. En virtud de ese contrato, Colombia, a través de la Federación de Cafeteros, se compromete a poner a disposición de cada tostador una determinada cantidad de café. Este volumen puede adquirirse tanto de los exportadores privados como de la Federación misma. Como estos convenios definen las cantidades que se ofrecerán en el transcurso del año civil a los tostadores, son de suma importancia para los mismos, y especialmente cuando está en operación el sistema de cuotas. El convenio garantiza un suministro oportuno y eficaz de café colombiano a los tostadores. A su vez permite a la Federación programar, por país y por tostador, las exportaciones mensuales, y hacer un presupuesto de las ventas de café en el exterior.. Precio de Referencia Para dar transparencia al contrato de sumininistro, se debe especificar en él cómo se establece el precio de cada negociación. Con el transcurso de los años se han depurado las técnicas para su determinación. En la medida en que el café colombiano debe ser competitivo frente a los cafés suaves, su cotización debe quedar referida a los precios de estos cafés. Existen dos fuentes de información claras sobre las cotizaciones de los cafés suaves: - Los indicadores de la Organización Internacional del Café, tomados en los mercados de Nueva York y Humburgo/Bremen, y que se establecen sobre negociaciones de café físico para pronto embarque. - Las cotizaciones del Contrato "C" en el mercado de Futuros de Nueva York. El uso simultáneo de estas dos fuentes de información permite conformar un precio a partir de elementos conocidos por todos los participantes en el mercado. 30.

(31) Trabajar con esta canasta de suaves, permite anticipar racionalmente las cotizaciones 45 días, lapso éste en el que normalmente se atienden los compromisos de venta. El precio de referencia en los convenios vigentes se establece diariamente con la siguiente fórmula: 50% (Promedio de los 3 últimos indicadores de la OIC para Otros Suaves). Más 50% (Promedio de los 3 últimos cierres de la Primera y Segunda posición del Contrato C). Más una prima por calidad, normalmente de 3 centavos de dólar por libra. Por situaciones derivadas de la reciente coyuntura cafetera mundial de escasez relativa de suaves, esta prima se incrementó a 10 centavos de dólar por libra, a partir de mayo de 1988. Garantías e incentivos. Las condiciones ofrecidas al tostador han sido, a lo largo del tiempo, función de las condiciones mismas del mercado y de la necesidad de consolidar la posición del café colombiano en el exterior. Se han utilizado mecanismos de muy variada naturaleza, dentro de los que cabe destacar, garantías de precio, ventas a crédito, descuentos por volumen, inventarios de seguridad, descuentos por pronto pago, plazos para fijación de precio. Garantía a la baja de precios. Es el único incentivo asociado actualmente con los convenios de comercialización. Es un instrumento básico para que las exportaciones fluyan con regularidad y no se originen represamientos perjudiciales en la demanda. Tradicionalmente, los tostadores guían sus decisiones de compra por los precios de los mercados de físicos, o de entrega inmediata. Nuestra ubicación geográfica nos obliga a realizar ventas anticipadas a la entrega, en la modalidad denominada pronto embarque (30 a 45 días). El lapso que transcurre entre la venta y la entrega puede estar acompañado de modificaciones importantes de precio; para protegerse de ellas, el tosta31.

(32) dor procura diferir al máximo su decisión de compra, lo cual puede dar por resultado los represamientos mencionados. La programación de las actividades de trilla, transporte y embarque hace aconsejable mantener un flujo de exportaciones uniforme y estable durante todo el año, que permita aprovechar racional y eficientemente la capacidad instalada. Lo anterior se puede lograr si el tostador está dispuesto a efectuar sus compras de manera periódica y ordenada. La garantía de protección a la baja permite precisamente ésto, y es por ello uno de los mecanismos más importantes dentro de la política de comercialización del país. La garantía a la baja para el Convenio 1988 se fija'asf: Diariamente se establece un precio base igual al 50% del indicador ICO para Otros Suaves más el 50% del promedio de la primera y segunda posición del Contrato "C" de Nueva York, resultado al que se adiciona la prima por calidad. Se determina además un precio final equivalente al promedio del precio de la Federación (Precio de Referencia) para el número de días del mercado efectivos en 60 días calendario a partir de la fecha de venta. La diferencia entre el primero y el último valor, si es positiva, será la garantía a la baja. También un límite de US$0.15 por libra y es aplicable siempre y cuando el precio de referencia sea superior a US$1.30 por libra. (Precio medio de la franja negociada en la OIC). b. Precio mínimo de reintegro Las exportaciones de café están sujetas a un precio mínimo de reintegro, de acuerdo con lo previsto por el Artículo 56 del Estatuto Cambiario; su fijación corresponde a la Junta Monetaria, previo concepto del Gerente de la Federación de Cafeteros. Define la cantidad mínima de divisas que debe recibir el país por cada saco de café que se exporte. En ese sentido es un instrumento de control cambiario. Pero también tiene importantes repercusiones en el mercado. Es claro que el precio de reintegro debe reflejar las condiciones del mercado externo. Hasta Septiembre de 1987, el precio de reintegro permanecía inmodificado por períodos más o menos prolongados. Se presentaban así épocas en las que el país dejaba de captar divisas (cuando el precio de mercado era superior al reintegro) y épocas en las que los 32.

(33) exportadores estaban fuera del mercado (cuando el precio internacional era inferior al reintegro). Esta última situación se obviaba mediante el uso del diferencial, como instrumento del convenio de comercialización. La Federación reconocía a los compradores la diferencia positiva entre precio de reintegro y el precio del mercado, en forma tal que el exportador recibía de su cliente un precio similar al reintegro y podía cumplir así sus obligaciones cambiarias. El comprador a su turno, hacía un desembolso neto equivalente al precio de mercado. El Fondo Nacional recuperaba en pesos, vía retención, el desembolso correspondiente al diferencial. La introducción del reintegro flexible, mediante Resolución 52 de 1987 de la Junta Monetaria, que lo define en los mismos términos del precio de referencia, ha sido una de las medidas cafeteras de mayor importancia en los últimos años. Ha dado flexibilidad y transparencia al manejo de los instrumentos cafeteros; se han eliminado las distorsiones cambiarias mencionadas; se han eliminado las expectativas que generaban las variaciones discrecionales del reintegro; se ha simplificado el manejo de los convenios de comercialización y por último se ha reducido el costo de comercialización que impli caba el manejo del diferencial. c. Retención cafetera La retención cafetera fue definida, originalmente, como un instrumento para el manejo de excedentes resultantes de la producción exportable del país y las cuotas a él asignadas en diferentes convenios internacionales. Se define, por Decreto del Gobierno Nacional, como una cantidad de café pergamino que los exportadores entregan al Fondo Nacional del Café, por cada saco exportado. Las diferentes condiciones internacionales del mercado cafetero, han mostrado que la retención es de gran utilidad como regulador del mercado cafetero. Es el instrumento que ha permitido captar para el Fóndo Nacional los excedentes generados en épocas de bonanza, que de otra manera hubieran constituido ganancias extraordinarias para el sector exportador. 33.

(34) Precio de reintegro Enero de 1987 a Agosto 1988 240. 230. 220. 210 o 200. 190. 180. 170. 10. 150 E. 1'. M. A. M. J. 3. A. S. O. N. D Fecha. E. F. M. A. M. J. 3. A.

(35) El instrumento adquirió flexibilidad al descomponerlo en dos partes: - Retención física entregada por el exportador, y - Retención vendida por el Fondo Nacional, a precios variables, en función del reintegro, del precio interno, y de márgenes razonables de la actividad exportadora. Esta flexibilización permitió que una misma retención nominal de 68% (61.2 kilos de pergamino, por saco de 70 kilos exportado) fuera compatible con un precio de US52.70 libra, en enero de 1986, y un precio de USSI.1O por libra en marzo de 1987. Las retenciones efectivas fueron del 250 1, y del 168% respectivamente. iioy en día el reintegro variable ha impuesto la necesidad de armonizar con él los niveles de la retención efectiva. Su cálculo diario, con metodologías acordadas con la Junta Monetaria, ha hecho posible un manejo dinámico y armónico del excedente cafetero, ante muy diferentes situaciones de precio externo, precio interno y disponibilidades de café. d. Promoción Ha sido práctica tradicional de la industria tostadora internacional, formular los productos de consumo final a partir de mezclas de cafés de variados orígenes. Corresponde esta situación con razones técnicas y económicas: Las primeras buscan aprovechar las propiedades de los diferentes tipos de café y las segundas una protección de precios. La Federación de Cafeteros ha diseñado un programa para sustraer al café colombiano de las mezclas que induzcan a los tostadores a presentar al consumidor final un producto 100% colombiano. El éxito del programa depende de dos elementos: una estricta política de calidad de nuestra oferta y la certeza para los tostadores de que somos abastecedores confiables con orientaciones de precio y volumen estables, que les permitan comprometerse en programas de ests naturaleza. En términos generales el programa vincula (normalmente por contrato) a los tostadores, durante el período de introducción de marcas 100% colombiano, ayudándolos a sufragar una parte de los costos involucrados en esa tarea. 35.

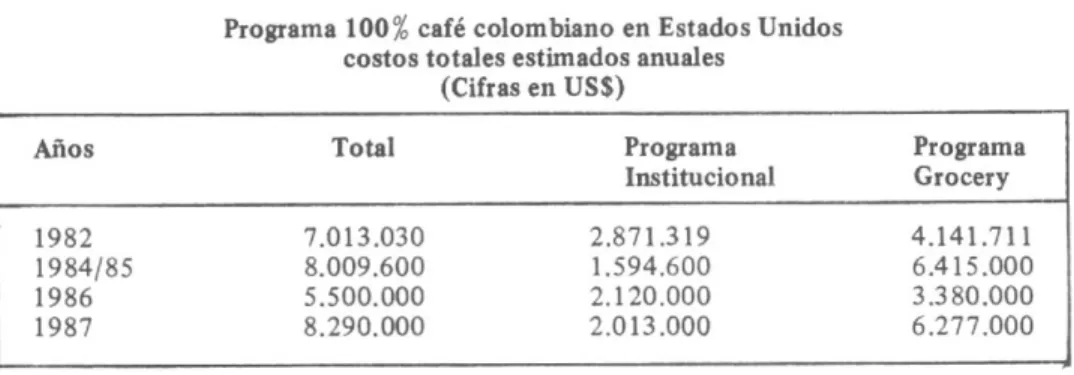

(36) Los productos se identifican con logotipos normalizados, de tal manera que el consumidor pueda reconocerlos facilmente. Esto permite dar sentido a las campañas publicitarias genéricas que la Federación desarrolla en apoyo a los programas de promoción. En Estados Unidos y Canadá se atienden dos segmentos del mercado institucional y de venta al detal. Al primero lo atienden 38 tostadores, con 280 marcas y al segundo 20 tostadores con 3 1 marcas. Los costos de este programa se detallan en cuadro No. 4. Cuadro No. 4 Programa 100% café colombiano en Estados Unidos costos totales estimados anuales (Cifras en US$) Años 1982 1984/85 1986 1987. Programa Institucional. Total 7.013.030 8.009.600 5.500.000 8.290.000. 2.871.319 1.594.600 2.120.000 2.013.000. Programa Grocery 4.141.711 6.415.000 3.380,000 6.277.000. Fuente: Federación Nacional de Cafeteros Nueva York. Se expende actualmente un equivalente a 927.000 sacos de 60 kilos, en la forma de 100% colombiano. En el continente europeo se tienen 19 tostadores vinculados al Programa del 100% colombiano, siendo las ventas con cargo a éste de 575.000 sacos de 60 kilos en el año de 1987. 4. Política de comercialización interna. La política de comercialización de café para el mercado interno, se enmarca en los términos del Decreto Legislativo 0378 de diciembre de 1957. En términos generales, se autoriza a la Federación a disponer de café del Fondo, adquirido por compra o recibido por retención, con destino a este mercado. Los objetivos de la política son los siguientes:.

(37) - Atender de manera adecuada a las necesidades de este mercado. - Dar una utilización racional a las materias primas que se destinan para atender el consumo nacional. - Armonizar la atención al mercado con las ventas específicas de materias primas a los tostadores. - Evitar, mediante un cuidadoso control, que el café para mercado interno, que goza de un precio muy inferior al del mercado internacional, fluya por canales irregulares. Criterios de utilización de materias primas Las materias primas se asignan para el mercado nacional consultando criterios de disponibilidad, requerimientos del mercado internacional, adecuada rotación de inventarios, calidades que se quieran ofrecer y estímulo al mercado interno. Abastecimiento La Federación dispone de 9 plantas en las cuales se reciben los cafés destinados a consumo interno y se someten a un proceso de semitostación. El café obtenido se entrega a las tostadoras privadas para que estas terminen de procesarlo y lo comercialicen en sus presentaciones finales.. Cupos de la Industria Torrefactora La cantidad total que requiere el mercado se distribuye mediante asignación de cupos individuales para cada tostadora. Los cupos se fijan con los siguientes criterios: - Justificación de la solicitud presentada (Sea para una primera asignación, sea para modificar el cupo existente). - Utilización histórica del cupo —nivel de compras- Presencia de la marca en el mercado. - Inversiones realizadas. 37.

(38) - Gastos e inversiones publicitarias. - Niveles de abastecimiento de la zona de influencia. - Consumo percápita del mercado de actuación. - Capacidad instalada y nivel de utilización de la misma. - Capacidad competitiva de la empresa en cuestión, incluyendo factores administrativos, financieros y de gestión.. Controles a la Industria Torrefactora Se tienen controles indirectos de las tostadoras mediante verificaciones del mercado, de su abastecimiento y de la presencia de las marcas. Además se hacen controles sobre la utilización del café semitostado comprado por cada Industria Torrefactora. Igualmente se dispone de las herramientas legales que controlan el transporte de café en especial a las zonas fronterizas y costaneras.. Desarrollo de la Industria Durante la década de 1980 se han mejorado y racionalizado los niveles de utilización de la capacidad instalada de las Industrias Torrefactoras, pasando de un 64% a un 73% en 1987, haciendo más rentable el funcionamiento de las mismas. Las 127 empresas existentes en el país emplean más de 1.600 personas en forma directa y generan ventas superiores a 30.000 millones de pesos anuales.. Evolución del mercado Desde 1970 se nota una tendencia creciente en las ventas de la Industria Torrefactora. Durante la presente década, los ingresos totales por ventas han variado en un 42% en pesos constantes de 1970. 38.

(39) Política de modificación del precio del café para el consumo interno. En el primer semestre de 1987 la Gerencia General de la Federación solicitó al Gobierno Nacional su autorización para eliminar, en un plazo de dos años, el subsidio para el consumo interno. Esta solicitud fue aprobada teniendo en cuenta los siguientes aspectos: • El costo del subsidio anual del café se estaba aproximando a 40 mil millones de pesos. • Los beneficiarios del subsidio, además de los consumidores son- Los intermediarios, ya que más del 20% de los establecimientos comerciales estaban cobrando precios superiores a los máximos autorizados. - Los establecimientos expendedores de bebida de café obtenían márgenes de 700% sobre el producto elaborado. - Los comerciantes que colocaban este producto en otros países multiplicando su valor hasta en cinco veces. • El tinto era la bebida con costo más económico para los consumidores (por unidad de bebida) pues los sustitutos como el chocolate, la leche, la cerveza, la gaseosa y la panela habían incrementado sus valores relativos en Colombia en porcentajes superiores al café tostado y molido. • Al eliminarse el subsidio, (proceso que está en curso) el Fondo Nacional del Café mejorará sus ingresos en beneficio del gremio y del país. Esto permitirá apoyar a través de los Comités Departamentales de Cafeteros, programas sociales del Gobierno Nacional como la erradicación de la Pobreza Absoluta en las zonas cafeteras del país. Además, una política que conduzca a la fijación de un precio más realista para el cafd de consumo nacional permitirá la emiminación del engorroso sistema administrativo de asignación de cupos, facilitará su desarrollo tecnológico al reducir los controles y atacará en sus raices económicas el fenómeno del contrabando de café procesado. Políticas futuras Adicionalmente a la eliminación del subsidio se ha querido fomentar el consumo, con base en campañas directas de preparación de la bebida de café, para que este producto sea realmente apreciado por el consumidor. Estudios re39.

(40) Cuadro No. 5 Precio promedio al público del café tostado y molido (Unidad Libra) (En Pesos) A PRECIOS CORRIENTES Año. Promedio. 1970. 7.00. 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987. 14.50 15.54 26.67 32.04 36.00 37.96 43.57 53.08 69,00 78:75 115.63. Variación. A PRECIOS CONSTANTES BASE: 1970=100* Promedio Variación Variación % Anual Sobre 1970 7.00. 0.00 7.17 71.62 20,13 12.36 5.44 14.78 221.83 29.99 14.13 46.83. 3.92 3.51 4.76 4.60 4.11 3.49 3.43 3.54 3.77. 3.54 4.24. -21.60 --10.46 35.61 -3.36. -10.65 -15,09 -1,72 3.21. 6,50 -6.10 19.77. --44,00 -49.86 -32.00 -34.29 -41.29 -50.14 -51.00 -49.43 -46.14 -49.43 -39.43. * Valores deflactadus por ci indice de precios al consumidor (LP.C.) fin de año para empleados. Fuente: Federación Nacional de Cafeteros Departamento de Mercadeo, Comercialización Interna..

(41) cientes indican que los consumidores desconocen las prácticas de preparación adecuada. También se harán campañas para utilizar el café en productos varios de repostería, cocina e industriales. El cuadro No. 5A en donde se ilustra el consumo percápita comparado de café en diversos países demuestra que hay aún un potencial importante para desarrollar en el consumo doméstico. 5. Manejo operativo del café a. Compras. La efectividad del precio interno, como precio de sustentación, requiere la existencia de una red de compras que tenga cubrimiento nacional. Son los exportadores privados y la Federación quienes compran la totalidad de la cosecha. La Federación ha desarrollado su red de compras con el apoyo de Almacafé y el concurso de las Cooperativas regionales de caficultores, quienes actúan como agentes de compra de Almacafé. En el cuadro No. 6 se presenta la distribución de compras hechas por la red de Federación durante 1987. b. Trillas. El país dispone de una capacidad total de trilla del orden de 80.000 sacos! día. De ese total, se encuentran autorizadas para realizar trillas de Federación, 88 trilladoras, con una capacidad de 67.724 sacos/día. (Ver cuadro No. 7). Esta capacidad equivale a 14.900.000 sacos anuales, suponiendo jornadas de 8 horas diarias. La Federación evalúa permanentemente el uso de estas trilladoras consultando criterios de minimización de costos, disponibilidades regionales de café y exigencias específicas de calidad del mercado internacional. c. Transporte Interno El concurso de la industria transportadora nacional es indispensable para el manejo del volumen de café, sea en forma de pergamino, de excelso de exportación, y de café para consumo nacional. 41.

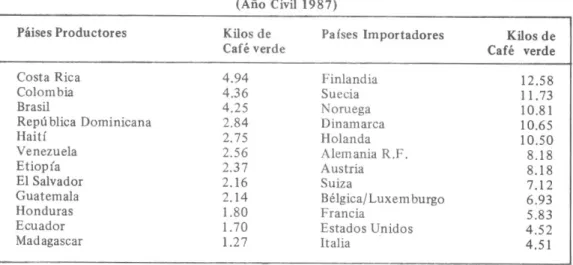

(42) ti. Cuadro No. 5 Consumo de café estimado por persona en los principales países productores e importadores (Año Civil 1987) Páises Productores. Kilos de Café verde. Países Importadores. Kilos de Café verde. Costa Rica Colombia Brasil República Dominicana Haití Venezuela Etiopía El Salvador Guatemala Honduras Ecuador Madagascar. 4.94 4.36 4.25 2.84 2.75 2.56 2.37 2,16 2.14 1.80 1.70 1.27. Finlandia Suecia Noruega 1) in amarca Holanda Alemania R.F. Austria Suiza Bélgica/ Luxemburgo Francia Estados Unidos Italia. 12.58 11.73 10.81 10.65 10.50 8.18 8.18 7.12 6.93 5.83. 1. ute:. Cálculos Fcderacat - Investigaciones Feonómicas ha ado en la OIC.. 4.52. 4.51.

(43) Cuadro No. 6 Compras de pergamino por departamentos (directas y cooperativas) (Año civil 1987) (Sacos de 40 kg) Departamento. Cooperativas. Directas Almacafé. Ant jo qu ja Caldas Quindío Tolima Valle Risaralda Huila Cun dinamarca N. Santander Cauca Cesar y Guajira Santander Nariño Magdalena Boyacá. 3.686.100 1,386,727 712.951 910.000 890.470. 3.686.100 1.675.179 1.086.256 956.387 890.470 617.220 456.180 407.903 328.420 313.283 291.523 280.368 247.851 221.673 31.877. 32.1 14.6 9.5 8.3 7.7. 456.180 341.766 313.408 281.813 291.297 280.368 247.606 o 31.877. o 288.452 373.575 46.387 o 28.463 o 66.137 15.012 31.470 226 o 245 221.673 o. 10.419.319 90,67. 1.071.640 9.33. 11.490.959 100.00. 100.0. TOTAL: DISTRIBUCION Fuente: Atmacafé SA.. 588.757. Total. Participación (%). 5.4. 4.0 3.5 2.9 2.7 2.5 2.4 2.2 1.9 0.3.

(44) Cuadro No. 7 Capacidad de trilla regional Trilladoras autorizadas (Sacos / día) 7.900 3.280 1.800 3,520 680 3.080. Armenia Bogotá Bucaramanga Buga Sevilla Tuluá Calarcá Cali Cartago Cúcuta Chinchiná Girardot Honda Ibagué Venadillo Manizales Medellín Neiva Garzón Ocaña Pasto Prereira La Virginia Santa Rosa Popayán Santa Marta. 2.240 11.200 340 560 1.760 2.520 2.874 640 1.920 9.050 2.720 800 280 280 4.480 560 1.280 2.840 560. TOTAL:. 67.724. 560. Fuente: ALmacafé S.A.. Para el año 1987, el transporte de café y de los insumos requeridos por los caficultores representó un volumen de actividad que puede resumirse así: Valor fletes Millones de Pesos. Medio. Toneladas. Carretera Ferrocarril Transporte Interurbano Fluvial. 1.273.187 210.183 1.096.220 60.905. 4.032.1 666.5 507.7 505.2. TOTAL. 2.640.495. 5.711.5. 44.

(45) d. Transporte marítimo de exportación importante destacar el apoyo que la Flota Mercante Grancolombiana, Es importante brinda a la organización cafetera, para hacer oportunos y ágiles los embarques de café exportado. En el gráfico No. 1 se aprecia como esta naviera nacional, con sus convenios marítimos atiende el 50% de los requerimientos de manejo de exportación.. 6. La comercialización y el acuerdo internacional Al analizar el Acuerdo Internacional, desde un punto de vista comercial, se encuentra útil el mecanismo de regulación de mercado, asociado con el sistema de cuotas, por las siguientes razones: a. En el mediano y largo plazo, dada la reducida elasticidad de la demanda del café frente a las variaciones de los precios, el ingreso de recursos externos al país se preserva y se proyecta en mejor forma con un sistema de cuotas que en ausencia de él. b. El mecanismo de cuota impone un ordenamiento que ha evitado descensos acentuados en las cotizaciones internacionales. Dado el balance entre producción y consumo a nivel mundial, dichos descensos se hubieran presentado de no estar el mecanismo de cuotas en vigencia. c. No se debe desconocer que las regulaciones del abastecimiento que operan dentro del sistema de cuotas, distribuyendo uniformemente la oferta por períodos trimestrales, ha evitado la saturación de los mercados en los períodos en que algunos países concentran la mayor parte de su producción. Tal el caso de los países centroamericanos cuya-producción esta disponible en el primer trimestre del alío civil que en un mercado libre presionarían la oferta en ese período, con las desfavorables consecuencias que ello implica. d. La mejor calidad del café, que evidentemente se está demandando, representa más que un precio un mrgen con relación a un precio de referencia. Si los precios se derrumban la calidad se sigue pagando pero con relación a un nivel más bajo de precios. Naturalmente, cuando ha sido necesario hacer frente a circunstancias de mercado libre como en 1986, los instrumentos de comercialización colombianos demostraron también su flexibilidad permitiendo en ese año lograr el más alto volumen de exportaciones en la historia del país, 12 millones de sacos. 45.

(46) Gráfico No. 1 Retención nominal y efectiva (%) Enero de 1988 a Agosto de 1988 240% 220% 200% 80% 160% 140% .. 120%. 2. 100%. u—o. 80% —fl. 60. nj \ / D—flD. 40. D_D_u_n. \. 20%. \. Li. U-. u. Li—D—D. /. 0: J. S R.. D. M. J. s. 1 -11a R :u,rrnaj. El. M. j.

(47) 7. Conclusiones a. La política descrita ha permitido dotar al país con un conjunto de instrumentos flexibles, que aseguran un manejo adecuado ante diferentes condiciones del ámbito externo, sean de mercado libre o regulado. b. Se ha logrado aislar el manejo de la economía cafetera dornéstica de los vaivenes a que estuviera sometida de estar ligada a las volátiles condiciones del mercado internacional. Estudios econométricos recientes han demostrado que el ingreso más estable del caficultor, en épocas de "destorcidas", se ha dado en países como Colombia y Costa de Marfil que cuentan con instrumentos de estabilización, como lo es entre nosotros el Fondo Nacional del Café. e. Se ha obtenido un ingreso cafetero que compara muy favorablemente con ci de nuestros naturales competidores. (Ver cuadro No. 8). d. Se ha logrado en un mercado dominado por las mezclas como lo es el del café, que un 20% de nuestras exportaciones llegue al consumidor final plenamente identificado como café colombiano. e. Los costos de la política de comercialización se han mantenido en niveles muy razonables, dados los volúmenes de comercialización logrados. (Ver cuadro No. 9). f. Se ha consolidado la presencia del Café Colombiano en los mercados de los países consumidores más importantes y se ha logrado paulatinamente una mayor participación en los mercados no tradicionales. (Ver cuadro No. 10). g. Los objetivos de largo plazo de la política comercial son compatibles con un Acuerdo de Cuotas. Sin embargo, ello no obsta para que se prosiga en la búsqueda de formúlas que conduzcan a imprimirle al esquema de cuotas mayor flexibilidad sobre todo en lo referente a la oferta de cafés arábi cas lavados. h. La política de eliminación del subsidio al consumo nacional redundará en transparencia y progreso en este mercado. Colombia es, hoy en día, el segundo cliente consumidor de su propia producción de café, por lo cual el estímulo a la mejor preparación de la bebida se constituye en objetivo importante de las políticas de comercialización. i. En sintesis: Como se ha visto en las páginas anteriores, la política de comercialización del café colombiano ha logrado mantener a través de la his47.

(48) toria un conjunto medio entre la necesaria estabilidad que debe caracterizar toda política comercial seria (a fin de no estar cambiando innecesariamente sus esquemas como lo hacen algunos pai'ses con consecuencias desfavorables entre su clientela) y un pragmatismo flexible, que ha permitido irla adaptando a las cambiantes circunstancias del mercado internacional del café. Cuadro No. 8 Valor unitario (le las exportaciones de Colombia Comparado con el grupo de Otros suaves centavos de dólar / libra exportaciones a países miembros Año Cafetero 79/80 80/81 81/82 82/83 83/84 84/85 85/86 86/87. Colombia. Otros Suaves. 169,59 123,73 131.78 128.14 131.97 13 2. 74 189.14 130.88. 168.62 114.04 124.16 119.48 131.70 129.04 168.60 112.12. Fuente: Organización Internacional del Café Valores establecidos sobre documentos de registros de exportación de cada origen.. Año. Cuadro No. 9 Gastos de comercialización asociados con el convenio de suministro colombiano Gastos de (b) Facturación Comercialización Neta US$ Millones US$ Millones (2) (1). 80 2626,1 81 13 85 .2 82 1511.1 83 1518.4 84 1742.5 85 1710.5 86 2837,8 871657.4 88 (a) 1570. 2. 334.6 43.8 20.8 38.8 29.8 48.0 177.9 60 ,5 42.7. % de de los gastos en la Facturación (2) (1) 12.74 3.23 1.37 2.55 1.71 2.80 5.56 3.67 2.71. Fuente: Gerencia Financiera Cálculos FNC - UIPC a Preliminar b Los gastos de coniercialización incluyen: Garantía a la baja, Descuentos por volumen, bonos promocionales, descuentos por pago de contado, comisiones. Actualmente sólo esta vigente la Garantía a la baja.. 48.

(49) Cuadro No, 10 Comercialización de café colombiano por mercados (Miles de Sacos de 60 kilos) 1980. 1981. 1982. 1983. 1984. 1985. 1986. 1987. 1988. De Exportación. 11.103. 9.058. 8.858. 9.210. 10.198. 10.000. 11.381. 11.283. 9.242. A) Miembros Alemania USA P. Escandin. Holanda Japón Otros. 10.146. 7.956 2.931 1.667 1.031 743 438 1.146. 8.455 3.103 1.739 939 650 513 1.511. 9:3 57. 2.934 1.149 1,017 430 1.451. 8.435 3.252 1.680 1.146 789 464 1,104. 2.991 2.417 1.101 605 602 1.641. 9.147 2.873 2.439 1.006 612 590 1.627. 10.589 3.646 2.153 1.283 797 693 2.017. 10.401 3.581 2.289 1.122 626 785 1.998. 7.942 2.922 1.885 886 659 540 1.050. 957. 623. 902. 755. 841. 853. 792. 882. 1.300. 1,689. 1,493. 1.596. 1,645. 1,622. 1.849. 1.959. 1.916. 2,000. 12.792. 10.551. 10.454. 10.855. 11.820. 11.849. 13.350. 13.199. 11.242. B. No Miembros Mercado Nacional TOTAL. 3.165. (1) Preliminar Fuente: Gerencia Comercial e Investigaciones Económicas Federación Nacional de Cafeteros de Colombia.

(50) Cuadro No. 11 Distribución de las exportaciones Colombianas por agente exportador ¡0. Mio 1981 1982 1983 1984 1985 1986 1987 1988(1) 1 Preliminar. 50. Exportadores Privados 38.0 43.4 44.2 41.1 42.2 41.8 46.9 47,7. F. N. C. 62.0 56.6 55.8 58.9 57.8 58.2 53.1 52.3. Total 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0.

(51) EVOLUCION FINANCIERA FONDO NACIONAL DEL CAFE. PERIODO 1975/19761987J1988*. * Gerencia Financiera. Departamento (le Presupuesto. Septiembre 1988..

(52)

(53) A continuación se ilustra la evolución de los escenarios en que se han desenvuelto las finanzas del Fondo Nacional del Café, enmarcando este desarrollo cronológicamente, en un lapso que ha presentado los más diversos cambios tanto en el ámbito del mercado mundial del café como en la evolución de la producción interna. Se presenta un análisis sucinto de la situación de la industria cafetera nacional y su repercusión en las finanzas del Fondo Nacional del Café.. Período 1975 - 1980 Durante este período, tanto los volúmenes de exportación del país como los precios externos, permitieron ingresos globales al sector cafetero que hicieron posible adquirir la cosecha cafetera con recursos propios, y lograr una importante capitalización del Fondo Nacional del Café. Durante estos años se presentó una disminución en las existencias de café. Al finalizar el año cafetero 79/80, los pasivos corrientes del Fondo eran de $3.262', el activo corriente liquido (sin inventarios) era de $29.735', es decir, el Fondo contaba con un capital de trabajo líquido de $26.473', equivalente a 5.1 meses de cosecha de esa época. Período octubre 1980- septiembre 1982 A mediados de 1980 era claro que, la producción cafetera mundial era superior a la demanda y que Brasil se había recuperado de las consecuencias de la helada de 1975. En estas condiciones los productores llegaron a un acuerdo 53.

(54) con los consumidores para restablecer el mecanismo de cuotas del Pacto Internacional del Café, el cual propiciaría estabilidad en los precios externos y abastecimientos normales. En el frente interno, los precios de compra del café habían sufrido un deterioro en términos reales y existía malestar entre los caficultores. Restablecido en octubre de 1980 el mecanismo de cuotas, se hacía necesario para el país fijar internamente los parámetros para el año cafetero 1980-1981. La nueva situación implicaba menores volúmenes de exportación a precios inferiores a los obtenidos durante el período 1975-1980. Por otra parte, la producción de café que en el año 74/75 había sido de 8'003 subió a 12'548 en el año 79/80. Estas condiciones requerían una cuota de retención relativamente alta; sin embargo, habida cuenta de los recursos líquidos que había acumulado el Fondo Nacional del Café hasta 1980, del deterioro de los precios internos, del endeudamiento externo nulo del Fondo y siendo deseable además que el sector exportador privado participase con mayor actividad en las exportaciones, se decidió disminuir la retención al 15%. A partir de esa fecha, dados los mayores volúmenes de producción' y la disminución en el volumen exportado, se presentó una acumulación de inventanos2 . Adionalmente, los incrementos en el precio interno, el bajo nivel de los precios externos y el lento crecimiento en la tasa de cambio mostraron que el nivel de retención cafetera, fijado en el 15%, estuvo por debajo de los niveles requeridos para un manejo equilibrado del Fondo. Lo anterior trajo como consecuencia la rápida aplicación de los recursos líquidos con que contaba el Fondo en septiembre de 1980, y un incremento en el endeudamiento global del Fondo tanto en el frente interno (Certificados Cafeteros) como en el externo3 Como efecto de esta situación, la industria cafetera presentó déficit en el año 80/81 por S18.8l3'., y en el 81/82 por Sl4.l28'. Estos déficit los asumió el Fondo Nacional de Café y se financiaron acudiendo a la utilización (le reservas constituidas durante los años de buen precio y al endeudamiento interno y externo.. 1 Ver gráfica Producción Cafetera Registrada (Anexo 1). 2 Ver gráfica de existencias (Anexos 2 y 2i). 3 Ver gráfica Evolución Pasivo Total Exigible (Anexos 3 y 3A).. 54.

(55) Finalmente, el ingreso de los productores fue de $70.368' en el 80/81 y de $80.628' en el 81/82.. Año cafetero 1982- 1983 Al iniciarse el ario cafetero, la situación se preveía similar a la de los dos años anteriores y el ingreso de los productores continuaba deteriorándose. Por lo anterior, en octubre de 1982, se disminuyó el Impuesto Ad-Valorem del 12% al 9% y se incrementó la retención cafetera al 40%; se fijó el precio interno en $1 2. 100 por carga. La exportación a los países miembros de la OIC, se estimaba en 8687 sacos y el nivel de reintegro se encontraba en US$ 1.43/1b. El desarrollo del año cafetero mostró los siguientes hechos: 1. La retención cafetera, si bien nominalmente se mantuvo en el 40%, en la práctica fue inferior, puesto que el comportamiento del precio externo fue más bajo del esperado. 2. Al cierre del año cafetero, el precio interno de compra era de $13.570 por carga; el valor promedio que recibieron los caficultores fue de SI 2.461 la carga, superior en un 18% al del ario cafetero anterior. 3. Dada la baja en el precio externo, el nivel del reintegro terminó a niveles de USS 1.33/1b. 4. La cuota a los países miembros de la OIC fue de 8465 ss/60 kg inferior en 222 mil sacos a la programada. 5. La cosecha cafetera fue de 12'8l0 ss/60 kg con un costo de $94.628', es decir, el ingreso global de los productores creció en un 17%. 6. Los pasivos externos crecieron en US$174' llegando a USS368' a septiembre 30/83. 7. Los pasivos internos (Certificados Cafeteros y Bonos Cafeteros) crecieron en $9.183' pasando de $12.324' a $21.702'. En resumen, fue un año difícil, en el cual el déficit de la industria, asumido por el Fondo Nacional del Café fue de $25.582. 55.

Figure

+7

Documento similar

Tras establecer un programa de trabajo (en el que se fijaban pre- visiones para las reuniones que se pretendían celebrar los posteriores 10 de julio —actual papel de los

Por PEDRO A. EUROPEIZACIÓN DEL DERECHO PRIVADO. Re- laciones entre el Derecho privado y el ordenamiento comunitario. Ca- racterización del Derecho privado comunitario. A) Mecanismos

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

De acuerdo con Harold Bloom en The Anxiety of Influence (1973), el Libro de buen amor reescribe (y modifica) el Pamphihis, pero el Pamphilus era también una reescritura y

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la