Implementación de una Herramienta Técnica y Computacional para Evaluar Proyectos de Construcción de Vivienda de Interés Social Edición Única

189

0

0

Texto completo

(2) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY CAMPUS MONTERREY DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN. IMPLEMENTACION DE UNA HERRAMIENTA TÉCNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCIÓN DE VIVIENDA DE INTERÉS SOCIAL QUE PRESENTA BERNARDO HERBERTO CRISTERNA FITCH. COMO REQUISITO PARCIAL PARA EL GRADO DE: MAESTRO EN CIENCIAS CON ESPECIALIDAD EN INGENIERÍA Y ADMINISTRACIÓN DE LA CONSTRUCCIÓN (ADMINISTRACIÓN DE PROYECTOS) DICIEMBRE DE 2000.

(3) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY CAMPUS MONTERREY DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN INGENIERÍA. TESIS IMPLEMENTACIÓN DE UNA HERRAMIENTA TÉCNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCIÓN DE VIVIENDA DE INTERÉS SOCIAL QUE PRESENTA BERNARDO HERBERTO CRISTERNA FITCH COMO REQUISITO PARCIAL PARA OBTENER EL GRADO DE: MAESTRO EN CIENCIAS CON ESPECIALIDAD EN INGENIERÍA Y ADMINISTRACIÓN DE LA CONSTRUCCIÓN (ADMINISTRACIÓN DE PROYECTOS). MONTERREY, N. L.. DICIEMBRE 2000.

(4) ÍNDICE INTRODUCCIÓN. 1. CAPÍTULO I. ANTECEDENTES 1.1.. Análisis De La Vivienda En México. 1.1.1. Déficit. 1.1.2. Desarrollo urbano. 1.1.3. Problema conceptual. 1.1.4. Mecanismos de producción. 1.1.5. Desajustes de mercado y su interrelación con el ingreso. 1.1.6. Problemática normativa instrumental. 1.1.7. Conclusiones del análisis. 1.1.8. Déficit actual de vivienda en México.. 3 3 3 3 4 5 5 5 6. 1.2.. Acción De Vivienda Del Sector Público.. 6. 1.3.. Marco Legal de la Vivienda.. 8. 1.4.. Crédito INFONAVIT.. 9. 1.5.. Crédito FOVI.. 10. CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCIÓN DE IMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSIÓN. 2.1.. Activos.. 13. 2.2.. £1 mercado de vivienda en México. 2.2.1. El problema de la estimación de la demanda. 2.2.2. Modelos de Proyección de Demanda.. 14 14 14. 2.3.. Administración de costos.. 16. 2.4.. Factor de sobrecosió en la construcción de casas de interés social.. 17. 2.4.1. Costos Indirectos De Operación. 2.4.1.1. Gastos Técnicos y Administrativos. 2.4.1.2. Alquileres y/o Amortizaciones. 2.4.1.3. Obligaciones y Seguros. 2.4.1.4. Materiales de Consumo. 2.4.1.5. Capacitación y Promoción.. 18 19 19 20 20 20. i.

(5) 2.4.2. Costos Indirectos De Obra. 2.4.2.1. Técnicos. 2.4.2.2. Traslado de Personal. 2.4.2.3. Comunicaciones y Fletes. 2.4.2.4. Construcciones Provisionales. 2.4.2.5. Consumos y Varios.. 21 21 21 21 21 21. 2.4.3. Imprevistos.. 21. 2.4.4. Financiamiento. 2.4.4.1. Flujo de Efectivo. 2.4.4.2. Proveedores. 2.4.4.3. Anticipos. 2.4.4.4. Cobro y Pago de Estimaciones.. 22 22 23 24 25. 2.4.5. Utilidad. 2.4.5.1. Costo del Capital. 2.4.5.2. Tecnología de la Empresa. 2.4.5.3. Riesgo de la inversión. 2.4.5.4. índice de rotación de Capital (Revolvencia). 2.4.5.5. Pago de Impuestos. 2.4.5.6. Participación de los Trabajadores en las Utilidades. 2.4.5.7. Depreciaciones. 2.4.5.8. Otros Cargos. 2.4.5.9. Proceso de cálculo.. 25 26 26 28 28 28 28 29 29 29. 2.4.6. Seguros.. 30. 2.5.. Precio de venta del constructor.. 30. 2.6.. Precio de venta del promotor. 2.6.1. Financiamiento. 2.6.2. El Cliente. 2.6.3. Relación Precio - Inversión. 2.6.4. Relación Precio - Competencia. 2.6.5. Relación Precio - Autoridad. 2.6.6. Cálculo.. 33 34 34 34 34 35 35. 2.7.. Conclusiones.. 36. 11.

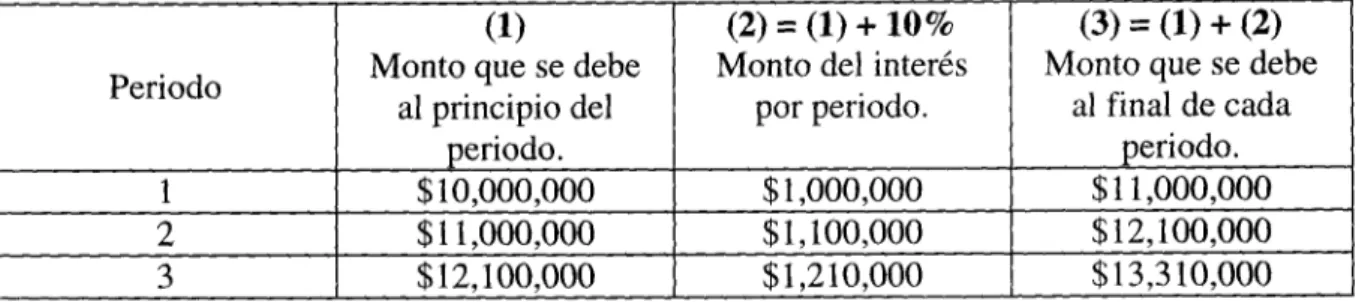

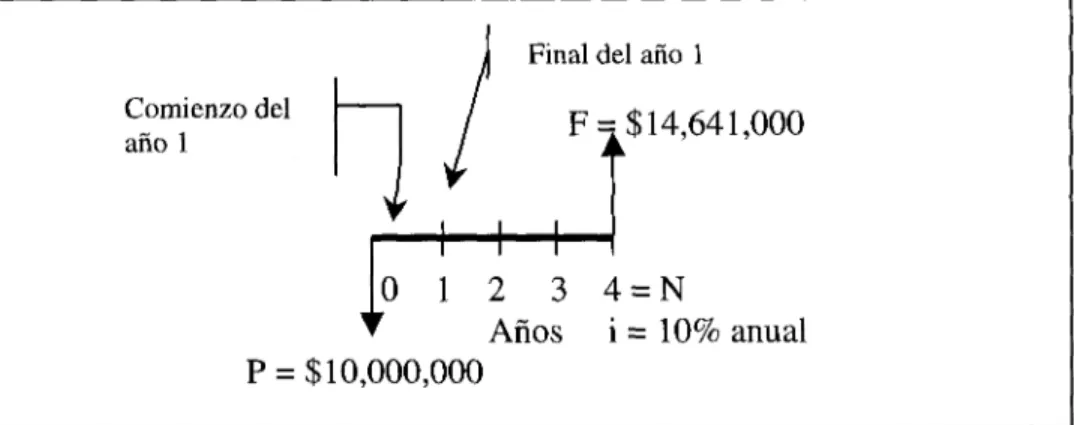

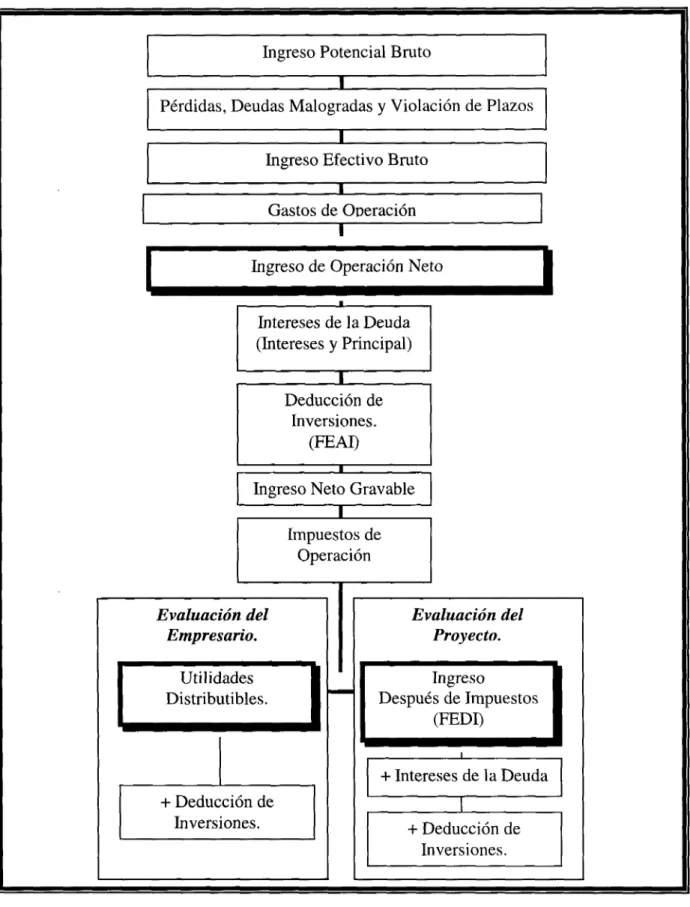

(6) CAPITULO III.- ECONOMÍA DE PROYECTOS. 3.1.. Proyecto De Inversión.. 38. 3.2.. Planeación y Programación del Proyecto.. 38. 3.3.. Métodos para Planeación, Programación y Control del Proyecto.. 39. 3.4.. Factibilidad Económica del Proyecto. 3.4.1. Criterio de decisión (Optimalidad). 3.4.2. Procedimiento de decisión. 3.4.3. Consecuencias de alternativas en el tiempo. 3.4.4. Punto de vista del analista. 3.4.5. Análisis de sistemas. 3.4.6. Horizontes de tiempo. 3.4.7. Consecuencias diferenciales. 3.4.8. Unidad común de medición. 3.4.9. Costo Sumergido. 3.4.10. Costos recurrentes y no recurrentes. 3.4.11. Costo de cobro contra costo en libros. 3.4.12. Costos amortizados y anticipos por amortizar. 3.4.13. Costo de oportunidad. 3.4.14. Costo del ciclo de vida. 3.4.15. Costo de Inversión. 3.4.16. Activo circulante. 3.4.17. Coso de operación y mantenimiento. 3.4.18. Costo de eliminación. 3.4.19. Alternativa Nula. 3.4.20. Análisis Incremental (marginal).. 40 41 41 42 42 43 43 43 44 44 44 45 45 45 46 48 49 49 49 49 49. 3.5.. 3.6.. Herramientas de Ingeniería Económica para la Evaluación del Proyecto. 3.5.1. Interés Simple. 3.5.2. Interés Compuesto. 3.5.3. Concepto de Equivalencia. 3.5.4. Notación y diagramas de flujo de efectivo. 3.5.5. Fórmulas de equivalencias con pagos únicos. 3.5.6. Fórmulas de equivalencias con series de pagos iguales. 3.5.7. Fórmulas con gradientes aritméticos. 3.5.8. Fórmulas con gradientes geométricos. 3.5.9. Tasas de interés nominal y efectiva. 3.5.10. Flujos de efectivo continuos. 3.5.11. Separación de interés y principal. Métodos Para Evaluar El Proyecto De Inversión.. 50 51 52 53 55 57 58 59 60 61 63 64 66 iii.

(7) 3.7.. 3.6.1. Método De Periodo De Recuperación. 3.6.1.1. Forma de Cálculo. 3.6.1.2. Desventajas. 3.6.1.3. Ventajas.. 66 66 67 67. 3.6.2. Método De Tasa De Rendimiento Contable. 3.6.2.1. Desventajas. 3.6.2.2. Ventajas.. 68 68 68. 3.6.3. Método De Valor Presente Neto (NPV). 3.6.3.1. Elementos básicos para su aplicación. 3.6.3.2. Determinación del valor de la inversión. 3.6.3.3. Flujos anuales netos generados por el proyecto. 3.6.3.4. Valor de rescate del proyecto. 3.6.3.5. Vida del proyecto. 3.6.3.6. Alternativas con vidas diferentes. 3.6.3.7. Determinación de la tasa de descuento. 3.6.3.8. Valuación y bonos. 3.6.3.9. Criterio de aceptación. 3.6.3.10. Desventajas. 3.6.3.11. Ventajas.. 69 70 70 70 73 73 74 74 74 75 75 75. 3.6.4. Método De Valor Anual Equivalente (AW). 3.6.4.1. Valor de rescate . 3.6.4.2. Vidas diferentes. 3.6.4.3. Análisis incremental.. 76 76 77 77. 3.6.5. Método de Relación Beneficio-Costo (B/C). 3.6.5.1. Diferentes formas de cálculo de la relación B/C. 3.6.5.2. Alternativas con vidas diferentes. 3.6.5.3. Alternativas con iguales inversiones iniciales. 3.6.5.4. índice de efectividad de costos.. 78 78 79 79 79. 3.6.6. Método de la Tasa Interna de Rendimiento (TIR). 3.6.6.1. Forma de calcular la tasa interna de rendimiento. 3.6.6.2. Criterio de aceptación o rechazo. 3.6.6.3. Análisis incremental. 3.6.6.4. Alternativas con iguales inversiones iniciales. 3.6.6.5. Flujos de efectivo con mas de una TIR. 3.6.6.6. Ventajas. 3.6.6.7. Desventajas.. 80 81 83 83 83 83 84 84. Depreciación e Impuestos a las Utilidades. 3.7.1. Métodos de depreciación.. 84 85. iv.

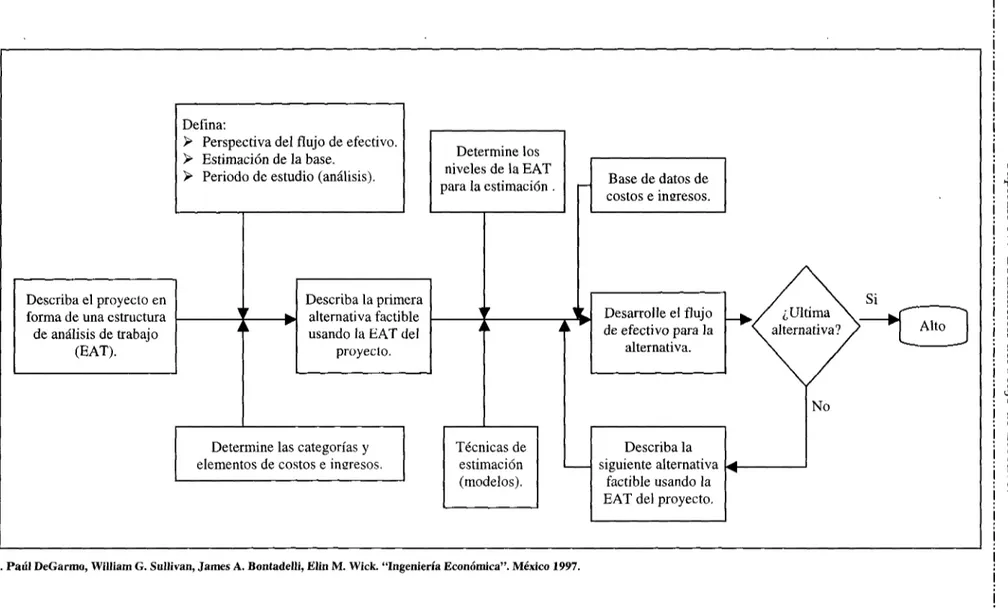

(8) 3.7.2. 3.7.3. 3.7.4. 3.7.5. 3.7.6. 3.7.7. 3.7.8. 3.7.9. 3.7.10. 3.7.11.. Definiciones. Método de la línea recta (LR). Método de saldo decreciente (SD) Método de la suma de dígitos (SDA). Métodos acelerados modificados (MACRS). Impuestos a las utilidades. Diferentes Tipos de impuestos. Utilidad Gravable. Tasa efectiva (marginal) de impuesto a las utilidades. Análisis económico después de impuestos.. 85 87 88 88 89 90 90 91 91 91. 3.8.. Inflación y Cambio de Precios. 3.8.1. Inflación general de precios. 3.8.2. Relación entre dinero corriente y dinero constante. 3.8.3. Inflación sobre el análisis después de impuestos.. 92 92 93 94. 3.9.. Riesgo e Incertidumbre. 3.9.1. Fuentes de incertidumbre y riesgo.. 94 95. 3.10. Análisis de Sensibilidad.. 95. 3.11. Conclusiones del capítulo.. 96. CAPITULO IV.- ESTIMACIÓN DEL FLUJO DE EFECTIVO. 4.1 4.2. Reconocimiento de utilidad-flujo de efectivo, ingreso-egreso y entrada-salida.. 98. Planteamiento integrado. 4.2.1. Estructura de Análisis de Trabajo (EAT).. 100 100. 4.2.2.. 103. 4.2.3.. Estructura de Costo e Ingreso. 4.2.2.1. Estimaciones Necesarias para el Estudio de Ingeniería Económica.. 104. Técnicas de Estimación. 4.2.3.1. Precisión en las estimaciones. 4.2.3.2. Precisión de la Estimación Vs. Tiempo. 4.2.3.3. Contingencias y Escalatorias. 4.2.3.4. Importancia de las Bases de la Estimación. 4.2.3.5. Fuentes de Datos Estimados. 4.2.3.6. Cómo se llevan a cabo las Estimaciones. 4.2.3.7. Estimaciones Detalladas o Definitivas. 105 107 108 109 111 111 112 113. v.

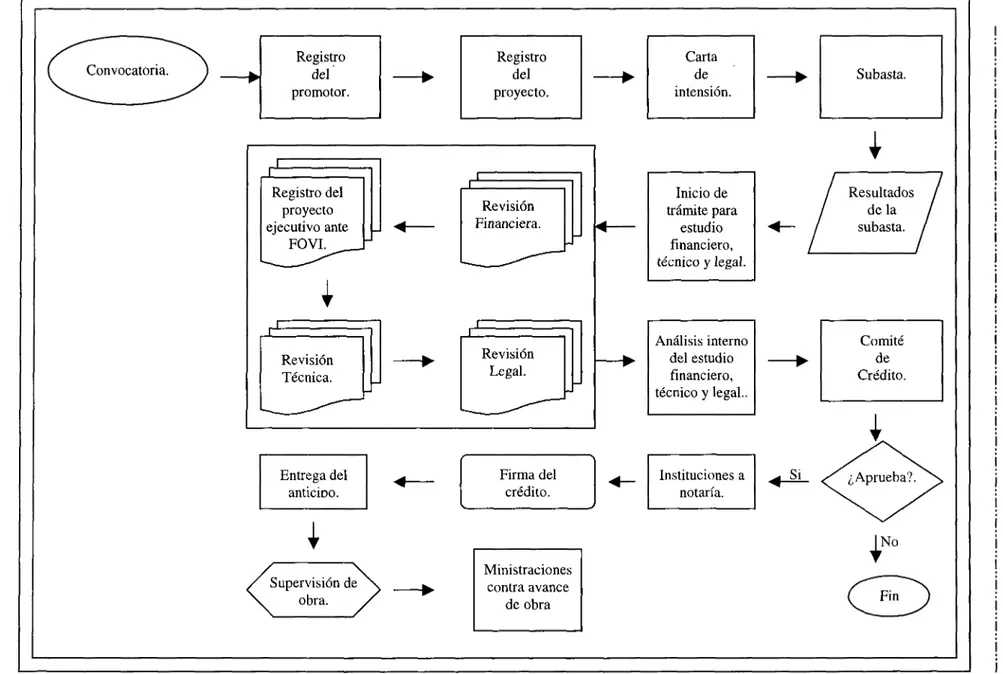

(9) 4.3.. Flujos de Operación. 4.3.1 Árbol analítico.. 114 115. 4.4.. Cantidad de fondos requeridos. 117. 4.5.. Sincronización de los desembolsos. 117. 4.6.. Subastas de fínanciamiento para la construcción de conjuntos habitacionales del INFONAVIT. 4.6.1. Convocatorias. 4.6.2. Requisitos para participar como postor en las subastas. 4.6.3. Registro del anteproyecto. 4.6.4. Anteproyecto. 4.6.5. Presentación y tramite del anteproyecto. 4.6.6. Terreno. 4.6.7. Análisis del anteproyecto. 4.6.8. Posturas. 4.6.9. Asignación del financiamiento. 4.6.10. Resultados. 4.6.11. Contratos. 4.6.12. Proyecto ejecutivo. 4.6.13. Ejercicio del fínanciamiento.. 118 118 118 120 120 121 121 121 122 122 123 123 124 124. Subastas de financiamiento para la construcción de conjuntos habitacionales del FOVI. 4.7.1. Posturas. 4.7.2. Requisitos para ser postor. 4.7.3. Expediente financiero. 4.7.4. Expediente técnico. 4.7.5. Expediente legal. 4.7.6. Procedimiento de asignación. 4.7.7. Monto máximo de crédito por promotor. 4.7.8. Resultados. 4.7.9. Procedimiento operativo posterior a la subasta. 4.7.10. Ejercicio de los créditos. 4.7.11. Convocatoria.. 125 128 128 128 128 129 129 129 129 130 130 131. Conclusiones del Capítulo.. 131. 4.7.. 4.8.. vi.

(10) CAPITULO V.- IMPLEMENTACIÓN DE UNA HERRAMIENTA COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCIÓN DE VIVIENDA EN SERIE.. 5.1.. Objetivo.. 133. 5.2.. Alcance.. 133. 5.3.. Estructura del programa.. 134. 5.4.. Diagrama de flujo del EPC-2000.. 136. 5.5.. Consideraciones importantes antes de utilizar EPC-2000.. 137. 5.6.. Ventanas.. 137. 5.6.1. Sección de Alimentación de Datos. 5.6.1.1. Datos. 5.6.1.2. Cargos Preliminares. 5.6.1.3. Presupuesto de Vivienda. 5.6.1.4. Presupuesto de Urbanización.. 137 137 147 148 153. 5.6.2. Sección de Procesos. 5.6.2.1. Gantt Tipo A, Tipo B y Tipo C. 5.6.2.2. Sobrecosto. 5.6.2.3. Ventas.. 154 154 155 156. 5.6.3. Sección de Resultados. 5.6.3.1. Precio de Venta. 5.6.3.2. Flujo de Efectivo Constructor. 5.6.3.3. Flujo de Efectivo Promotor. 5.6.3.4. Gráficas de Flujo. 5.6.3.5. Resumen Ejecutivo.. 158 158 160 165 170 171. Conclusiones del programa.. 173. 5.7.. CONCLUSIONES. 174. ÁREAS DE OPORTUNIDAD PARA EL DESARROLLO DE FUTURAS TESIS. 175. BIBLIOGRAFÍA. 176 vii.

(11) A la memoria de María del Rosario Santiesteban Moreno Gracias por todo el cariño que me diste, siempre recordaré tu forma tan especial de demostrarme tu amor. A mis Padres Por ser el centro de mi vida, a ustedes les dedico todos mis logros y todo mi amor. A mis Hermanos Por su paciencia y apoyo, ustedes son en quien mas confío, gracias por todas las aventuras que hemos vivido juntos.. Agradezco: A Dios por darme fuerzas para terminar esta etapa de mi vida. A toda mi familia. Al Arq. José Ángel Iracheta por su confianza y por su apoyo. Al Dr. Salvador García y al Ing. Francisco Matienzo por su soporte y su amistad. A mis maestros, quienes me enseñaron siempre lo mejor. A todos mis amigos y compañeros que siempre me apoyaron desde cerca y desde lejos..

(12) INTRODUCTION Los beneficios que en el largo plazo una empresa puede lograr, dependen en gran parte de la forma en que los siguientes problemas scan resueltos: a. Planeacion economica de los proyectos a realizar.. a. Seleccion de fuentes de financiamiento adecuadas.. a. Racionamiento del capital entre las diferentes propuestas de inversion disponibles.. La seleccion de proyectos de inversion debe basarse en los meritos financieros de cada propuesta, independientemente de la fuente o costo de la fuente con que se financia cada una de ellas. Ademas, el problema de seleccionar la fuente de financiamiento mas adecuada debe ser resuelto independientemente de la utilization que se le den a los fondos obtenidos, y se debe basar en la evaluacion de los meritos de cada fuente, esto es, la fuente seleccionada debe ser aquella de menor costo y al mismo tiempo aquella que represente el menor riesgo para la empresa. Generalmente hay un elemento de incertidumbre asociado a la evaluacion de un proyecto. No solo son problematicos los estimados de las condiciones economicas futuras, sino que ademas los efectos economicos futuros de la mayoria de los proyectos solamente son conocidos con un grado de seguridad relativo. Es precisamente esta falta de certeza sobre el futuro lo que hace la toma de decisiones economicas una de las tareas mas dificiles que deben realizar los individuos, las empresas y el gobierno. Ademas, es un hecho que los tomadores de decisiones rara vez se conforman con los resultados simples de un analisis. Generalmente lo que estas personas les interesa es un rango complete de los posibles resultados que pueden ocurrir como una consecuencia de variaciones en las estimaciones iniciales de los parametros del proyecto. Esta tesis es una herramienta que permite a profesionistas interesados en evaluar proyectos de construccion de vivienda, obtener elementos reales para la correcta toma de decision de realizar o no inversiones de este tipo y monitorear el comportamiento economico de las mismas durante la etapa de construccion. Para reducir incertidumbres, se estudiaron los elementos que intervienen en un proyecto y que afectan el comportamiento de una inversion, los metodos para evaluarla, formas de financiamiento y se diseno e implement© un sistema computacional que permite procesar la information que el usuario proporciona y obtener resultados con menor riesgo de la Tasa Interna de Rendimiento, Valor Presente, Utilidad y Beneficios sobre la inversion para evaluar el proyecto. Este software permite realizar un analisis de sensibilidad de los criterios economicos a cambios en las condiciones de financiamiento y estimaciones durante las diferentes etapas del proyecto.. IMPLEMENTACIÓN DE UNA HERRAMIENTA TÉCNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCIÓN DE VIVIENDA DE INTERÉS SOCIAL. 1.

(13) CAPITULO I. ANTECEDENTES.

(14) CAPITULO!. ANTECEDENTES. 1.1. ANALISIS DE LA VIVIENDA EN MEXICO La formulation de una politica operativa en el campo de la vivienda en la que sea factible sustentar las estrategias, los programas y los instrumentos de action, debe partir necesariamente del conocimiento de los diversos aspectos que definen el problema habitacional del pais. Un diagnostico de vivienda nos permite analizar los factores que inciden en el desarrollo habitacional; jerarquizar prioridades y programar acciones; asimismo adecuar los mecanismos para enfrentar el problema en una forma cada vez mas racional. Con este proposito se elaboro un analisis y fue dado a conocer por la division de education continua de la facultad de ingenieria de la UNAM en 1981, considerando la vivienda desde diversos aspectos: a) b) c) d) e) f). Deficit. Desarrollo Urbano. Problema conceptual. Mecanismos de production. Desajustes de mercado y su interrelation con el ingreso. Problematica normativa instrumental.. 1.1.1. Deficit. El deficit de vivienda se ha entendido como una aproximacion cuantitativa a las condiciones cualitativas en que habita la poblacion. Expresa los niveles de bienestar y adquiere significado cuando se le considera relacionado con las condiciones socioeconomicas de la poblacion. 1.1.2. Desarrollo Urbano. La vivienda, como componente de los asentamientos humanos, debe inscribirse en el marco del proceso de urbanization a que esta sujeto el pais y en el sistema de planeacion que al respecto se ha desarrollado. Los programas de vivienda deben responder a la problematica socioeconomica que se presenta en las ciudades del pais y que se expresa en marginalidad, subempleo y terciarizacion, en la formation de areas de poblamiento irregular y en la dificultad para acceder a tierra y vivienda, particularmente para los grupos de bajo ingreso. 1.1.3. Problema Conceptual. El concepto de vivienda tradicionalmente se ha limitado a considerarla como un producto terminado. La mayor parte de los programas de vivienda y las normas tecnicas han estado dirigidas a este proposito. Esta conceptualization ha restringido las alternativas dirigidas a los grupos de bajo ingreso, que realizan su vivienda mediante autoconstruccion, en un proceso de desarrollo progresivo. IMPLEMENT ACION DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 3.

(15) CAPITULOI. ANTECEDENTES.. 1.1.4. Mecanismos de Produccion. Las modalidades de produccion de vivienda fueron analizadas en funcion de las acciones del sector publico, privado y social tanto en sus fases de planeacion como de produccion, distribution y uso, identificando los problemas especificos que enfrentan, asi como el comportamiento de los diversos componentes que constituyen la vivienda, tales como la tierra, los materiales, el financiamiento, la construction y la tecnologia, en cada caso, y el regimen de tenencia, propiedad o arrendamiento a que estan sujetos. De las acciones de vivienda desarrolladas por los diversos mecanismos que ha propiciado el Gobierno de la Republica han destacado la accion de BANOBRAS, FOVI, FOGA, ISSSTE, FOVISSSTE, INDECO, INFONAVIT y el Departamento del Distrito Federal. Se han considerado los problemas que se presentan para su operation en la fase de planeacion y se advierte la necesidad de un tratamiento especifico de caracter normativo dirigido a la vivienda popular; en la fase de produccion se enfrenta el aumento creciente en los costos debido a la inflation por una parte y tambien, a una mala administration en el financiamiento de las obras; en el proceso de asignacion de vivienda se contempla un complejo proceso para la titulacion y en la fase de uso se visualiza la necesidad de mecanismos apropiados que aseguren el mantenimiento y conservation de las viviendas. En cuanto a la cobertura de los programas, se corrobora la necesidad de contar cada vez con Instrumentos mas efectivos para la atencion de los grupos de bajo ingreso. Asimismo, la necesidad de una mayor coordination entre los diversos mecanismos y los propositos y politicas de desarrollo urbano a nivel federal, estatal y municipal. A la accion privada podemos identificarla dentro de las siguientes modalidades: la vivienda construida para ser habitada por el propio gestor y la vivienda construida para ser ocupada por terceros, ya sea bajo sistema de arrendamiento, o venta en forma de propiedad individual o condominio. La vivienda en arrendamiento ha constituido un porcentaje importante de la habitation en nuestras ciudades y cumple una funcion social, particularmente para los sectores de bajo ingreso, ya que permite una mayor movilidad social y fisica. La vivienda en arrendamiento por diversos factores ha visto disminuida su produccion y al ser escasa ha estado sujeta a procesos inflacionarios. En cuanto al sector social, esta forma de produccion habitacional se caracteriza por la autoconstruccion que se realiza mediante la gestion directa del usuario, quien participa en forma directa en la ejecucion de la obra y la desarrolla en un proceso paulatino, de acuerdo a su disponibilidad de recursos. Mediante ella se construye actualmente un porcentaje muy significativo de la vivienda del pais. Al autoconstructor se le presentan diversos problemas derivados del acceso al suelo urbano, costos crecientes en los materiales de construction, limitadas fuentes de financiamiento y desconocimiento de una tecnologia apropiada que encarece su vivienda, por lo que la construction es levantada en un periodo prolongado, obligando a sus habitantes a soportar condiciones precarias, enfrenta asimismo limitantes de caracter economico. IMPLEMENTACION DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 4.

(16) CAPITULO I. ANTECEDENTES.. 1.1.5. Desajustes de mercado y su interrelacion con el ingreso. Diversos enfoques tradicionales ban entendido el problema de la vivienda como un desequilibrio entre la oferta y la demanda; en consecuencia, ban planteado su solution en terminos de mayor numero de unidades de producto terminado. Dichos enfoques pueden producir distorsiones, ya que no se trata simplemente de producir vivienda, sino que esta se ajuste al ingreso de la poblacion, factor clave para el acceso a la vivienda. Los programas deben adecuarse a la capacidad de pago y representar un porcentaje aceptable del ingreso. Al mismo tiempo, es necesario analizar los diversos factores de costo que inciden en la vivienda, para establecer las medidas necesarias que reduzcan su costo relative.. 1.1.6. Problema normativa instrumental. Se considera fundamental vincular la action habitacional del pais con los marcos juridico, administrative, financiero y de normas tecnicas a los que la vivienda esta sujeta.. 1.1.7. Conclusiones del Analisis. Este analisis nos permite hacer conciencia de que para construir vivienda debemos tomar en cuenta el aspecto social y economico del pais y de la entidad donde se realizara la obra, la calidad y la cantidad de construcciones que existen para mejorarlas elevando el nivel de infraestructura de la poblacion, es muy importante diferenciar estos dos conceptos de calidad y cantidad para proporcionar mejores servicios y satisfacer las necesidades y expectativas del cliente desde el aspecto de ubicacion del inmueble, aqui es donde intervienen los programas de desarrollo urbano que debemos de seguir los constructores de vivienda, estos programas ya tienen distribuido el uso de suelo de cada localidad. Otro de los problemas que se mencionan en el analisis, es que la vivienda ha sido considerada como un producto terminado, esto afecta a la poblacion con bajos ingresos ya que estos realizan su vivienda mediante autoconstruccion y por los grandes costos que se presentan, estas no son terminadas. Las constructoras, en la fase de production, se enfrentan al aumento creciente en los costos debido a la inflation por una parte y tambien, a una mala administration en el financiamiento de las obras, es aqui donde profundizaremos en esta tesis, en como disminuir los costos del financiamiento al optar por mecanismos de production que ban estudiado todos estos problemas a los que se enfrenta la poblacion para adquirir vivienda asi como para construirla. Estos mecanismos, como lo son FOVI e INFONAVTT, proporcionan credito tanto al constructor como al cliente para realizar obras de vivienda y aumentar el nivel de vida de la poblacion al adquirir su casa propia a un precio que esta al alcance del consumidor. Como constructor, es necesario analizar los diversos factores de costo que inciden en la vivienda, para establecer las medidas necesarias que reduzcan su costo relative.. IMPLEMENTACIÓN DE UNA HERRAMIENTA TÉCNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCIÓN DE VIVIENDA DE INTERÉS SOCIAL. 5.

(17) CAPITULOI. ANTECEDENTES. 1.1.8. Deficit actual de vivienda en Mexico. La peculiaridad del mercado de vivienda de interes social es que es un mercado cautivo, ya que el deficit actual asciende a 5,200,000 viviendas a nivel nacional y como un dato general, el numero de matrimonios es de 700,000 al ano.1 Se ha estimado que para el ano 2020 se requerira una produccion de 16,000,000 viviendas, lo que es equivalente a 825,000 viviendas anuales.1 Actualmente el problema de la vivienda de interes social no es de otorgamiento de creditos, sino de falta de oferta a la misma. Debido a esto, las empresas constructoras y promotoras deben tomar en cuenta estos parametros para ampliar sus actividades en la construccion y venta de vivienda de interes social, respectivamente. Esto significa que el mercado de la vivienda es amplio para las empresas dedicadas a estos giros. En Nuevo Leon se ha dado un crecimiento sostenido de vivienda de interes social construida como se muestra en la tabla siguiente: 7993 1,010. 1994 5,396. 7998 7999 7995 7996 7997 19,740 11,179 3,100 2,671 6,487 Nota: se estima que para el ano 2000 se construyan 23,000 viviendas.. 1.2. ACCION DE VIVIENDA DEL SECTOR PUBLICO Como se analizo anteriormente, el sector publico ha tornado cartas en el asunto para la solution al problema de vivienda que existe desde 1925, y se ha preocupado por facilitar a la poblacion, creditos para la obtencion de vivienda de interes social. Actualmente algunos sectores delegan a promotores de vivienda la construccion de desarrollos habitacionales, mediante el otorgamiento de credito a sus derechohabientes concluyendo asi, con la individualizacion de los inmuebles. Esto es, que al termino de la obra, cada individuo sera dueno de su casa y solo tendra que cumplir con el compromiso de pagarle al Institute que le haya otorgado ese credito, segun las disposiciones de este ultimo. Los organismos que han ido surgiendo para el otorgamiento de creditos desde 1925 se muestran en la tabla 1.1.. - Foro Nacional d: Vivienda de Inter[es Social. 1NFONAV1T. Monterrey, Nuevo Leon. Enero 2000. IMPLEMENTACI6N DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL.

(18) CAPITULO!. ANTECEDENTES.. ORGANISMO ACCION PUBLICA. Ano 1925. FUNCION Credito y construccion de vivienda de interes social.. 1925. Credito y construccion de vivienda para empleados DIRECCION PENSIONES CIVILES federates .. 1933. Financiar obras de vivienda.. BANOBRAS. 1934. Construccion de vivienda popular.. DDF. 1953. Construccion de viviendas para derechohabientes.. IMSS. 1954. Construccion de vivienda popular.. 1955. Construccion de vivienda para militares.. INSTITUTO NACIONAL VIVIENDA PENSIONES MILITARES. 1958. Construccion de vivienda para empleados de PEMEX.. 1959. Credito y construccion federales.. 1963. Aprobar y garantizar inversiones de la banca FOVI y FOGA privada en vivienda de interes social.. 1969. Construccion de viviendas para obreros de la industria FICCOIA azucarera.. 1970. Construccion de vivienda popular.. 1971. Construccion de vivienda popular.. HABUACION POPULAR DDF INDECO. 1972. Fondo de vivienda para los trabajadores.. INFONAVIT. 1972. Fondo de vivienda para los trabajadores del estado.. FOVISSSTE. 1973. Fondo de vivienda para los trabajadores militares.. FOVMI. de vivienda:. PEMEX. empleados ISSSTE. ISSFAM. Tabla 1.1. Organismos para el otorgamiento de creditos.. IMPLEMENTACIÓN DE UNA HERRAMIENTA TÉCNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCIÓN DE VIVIENDA DE INTERÉS SOCIAL. 7.

(19) CAPfnjLOl. ANTECEDENTES. 1.3. MARCO LEGAL DE LA VIVIENDA Entre los antecedentes juridicos de mas importancia en materia de vivienda conviene mencionar el texto del articulo 123, fraction XII, de la Constitution de 1917, que establece que, ademas de las garantias para los obreros, era menester otorgarles el derecho a la habitation como un medio para elevar su nivel de vida. Dicho derecho se consignaba en los siguientes terminos: "En toda negotiation agricola, industrial, minera o cualquier otra clase de trabajo, los patrones estaran obligados a proporcionar a los trabaj adores habitaciones comodas e higienicas, por la que podran cobrar rentas que no excederan del medio por ciento mensual del valor catastral de las fincas". En lo que respecta a los antecedentes en materia de acciones publicas, son significativos los programas publicos de vivienda, que se inician en el ano de 1925, a cargo de la Direction de Pensiones; la constitution, en 1932, del Banco Nacional Hipotecario y Obras Publicas; la expedition, en 1934, de un decreto que autorizaba la reduction del precio de venta de las casas para obreros; la creation del Instituto Nacional de la Vivienda que tenia entre sus objetivos atender la investigation de los problemas habitacionales y dirigia sus actividades a grupos economicamente debiles; en 1954 y 1956, la initiation de los programas de vivienda en arrendamiento del Seguro Social, y de los programas de Vivienda de Petroleos Mexicanos. Segun la division de education continua de la facultad de ingenieria de la UNAM, en el regimen del Presidente Adolfo Lopez Mateos se intensified el esfuerzo del sector publico mediante los diversos organismos, destacandose la construction de la unidad Nonoalco Tlatelolco e iniciandose los trabajos para la integration del Programa Financiero de Vivienda que, mediante las adecuaciones politicas correspondientes a las disposiciones administrativas, permitio crear un instrumento que canalizara globalmente recursos a la vivienda, habiendose realizado modificaciones a la Ley General de Instituciones de Credito y Organismos Auxiliares, y determinando los criterios para el otorgamiento de creditos para vivienda de interes social; se constituyeron dos fideicomisos, el primero denominado Fondo de Operation y Descuento Bancario a la Vivienda (FOVI), cuyo objetivo es otorgar apoyo financiero a las instituciones de credito, y el denominado Fondo de Garantia y Apoyo a los Creditos para la Vivienda (FOGA), cuyo objetivo fundamental es otorgar apoyo a las instituciones de credito privadas que efectiian operaciones destinadas a la vivienda de interes social. A partir de 1970, se crea la Direction General de Habitation Popular del Departamento del Distrito Federal y se modifica la Ley del Instituto Nacional de la Vivienda y se crea el INDECO (Instituto Nacional para el Desarrollo de la Comunidad y la Vivienda Popular) con un area de competencia mas amplia. Las modificaciones a la Ley Federal del Trabajo, correspondientes a 1970, en que se plantearon condiciones diferentes para el cumplimiento de la presentation constitucional de dar viviendas comodas e higienicas a los trabajadores, representan asimismo antecedentes |uridicos_de_importancia. IMPLEMENT ACION DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVENDA DE INTERES SOCIAL. 8.

(20) CAPiruLoI. ANTECEDENTES. En 1971, a raiz de diversas proposiciones de los grupos sociales, se reformo la fraction XII del Apartado "A" del Articulo 123 de la Constitution Politica de los Estados Unidos Mexicanos, que quedo como sigue: "Toda empresa agricola, industrial, minera o de cualquier otra clase de trabajo, estara obligada; segun lo determinen las leyes reglamentarias a proporcionar a los trabaj adores habitaciones comodas e higienicas. Esta obligation se cumplira mediante las aportaciones que las empresas hagan a un fondo nacional de vivienda a fin de constituir depositos a favor de sus trabaj adores y establecer un sistema de financiamiento que permita otorgar a estos credito barato y suficiente para que adquieran en propiedad tales habitaciones". Se considera de utilidad social la expedition de una ley para la creation de un organismo integrado por representantes del gobierno federal, de los trabajadores y de los patrones, que administre los recursos del fondo nacional de la vivienda. Dicha ley regulara las formas y procedimientos conforma a los cuales los trabajadores podran adquirir en propiedad las habitaciones antes mencionadas. A fin de reglamentar el precepto constitucional mencionado, se expidio el 24 de abril de 1972 la Ley del Instituto del Fondo Nacional para la Vivienda de los Trabajadores (INFONAVIT), que senala entre sus objetivos: "Establecer y operar un sistema de financiamiento que permita a los trabajadores obtener credito barato y suficiente para: a) La adquisicion en propiedad de habitaciones comodas e higienicas; b) La construction, reparation, ampliation o mejoramiento de sus habitaciones; y c) El pago de pasivos contraidos por los conceptos anteriores. "Coordinar y financiar programas de construction de habitaciones destinadas a ser adquiridas en propiedad por los trabajadores". 1.4. CREDITO INFONAVIT El otorgamiento de creditos a los trabajadores para adquisicion de vivienda es una funcion fundamental del Instituto, basada en criterios objetivos de evaluation, transparencia de mecanismos de otorgamiento y seguridad juridica financiada por el INFONAVIT, la adquisicion de vivienda financiada por terceros, la construction y mejoramiento de vivienda y el pago de pasivos tenderan a cubrir la diversidad de necesidades que se capten de entre los trabajadores derechohabientes. Segun el Programa de Labores y de Financiamientos expedida por el INFONAVIT, en forma paralela a la generation de demanda efectiva de vivienda, por medio del otorgamiento de creditos, la otra funcion primordial del Instituto consiste en financiar, mediante subastas, programas de construction de habitaciones destinadas a ser adquiridas por los trabajadores mediante tales creditos. Estas acciones facilitan que exista un equilibrio entre la oferta y la demanda de vivienda, evitando desajustes en los precios de venta de las habitaciones y nivelando el mercado. iMPLEMENTACldN DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 9.

(21) CAPI'TULOI. ANTECEDENTES. El Estatuto Organico del INFONAVIT establece que la encargada de programar, registrar, administrar y controlar los ingresos y egresos del institute es la Subdireccion General Financiera y de Informatica, junto con las siguientes funciones: • • • • • •. Evaluar y dar opinion sobre la viabilidad financiera de los programas de financiamiento de construccion de conjuntos habitacionales, a traves del sistema de subastas. Revisar y sancionar los costos estimados del valor de la obra en los financiamientos que otorgue el Institute. Establecer los programas y los sistemas internos para el control y otorgamiento de creditos por parte del Institute, vigilando su asignacion, ejercicio y recuperation. Realizar gestiones y emitir requerimientos para el pago de abonos omitidos para la amortization de creditos de trabajadores que no sean sujetos de una relation labora. Fijar las directrices y articular los programas y presupuestos para el financiamiento a la construccion de vivienda mediante subastas y para el otorgamiento de creditos a los trabajadores. Coordinar la formulation e integration de los presupuestos de ingresos y egresos y los estados financieros.. Las demas que le senalen las disposiciones normativas institucionales y en general, todas aquellas cuestiones relativas al cumplimiento de los objetivos del Institute y que le encomiende el Director General.. 1.5. CREDITO FOVI Con fecha 10 de abril de 1963, la Secretaria de Hacienda y Credito Publico constituyo en el Banco de Mexico un fideicomiso denominado Fondo de Operation y Descuento Bancario a la Vivienda (FOVI). La instrumentation de este programa se funda en la consideration de que los recursos del Estado no son suficientes para satisfacer la creciente necesidad de habitaciones, por lo que se estima conveniente utilizar parte de los ahorros del publico captados por las instituciones de credito, para que con la inversion de estos recursos complementados con otros gubernamentales, se atienda en mayor proportion la demanda existente de vivienda. Las funciones principales de FOVI son las siguientes: Promover la construccion de viviendas para familias de recursos limitados en la Republica, mediante la orientation de las inversiones de las instituciones de credito y recursos patrimoniales, en concordancia con el Plan Nacional de Desarrollo y el Programa Sectorial de Vivienda. Asesorar a los promotores y constructores, tanto del sector publico como del sector privado, en aspectos socioeconomicos, de construccion, financieros y juridicos relacionados con este tipo de programas. IMPLEMENT ACION DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 10.

(22) CAPITULOI. ANTECEDENTES. Aprobar los proyectos de vivienda, para que cumplan con las disposiciones que regulan el financiamiento de este tipo de construcciones, emitidas por el Banco de Mexico, previo cumplimiento de las disposiciones locales. Apoyar la inversion en vivienda de esta clase en propiedad y para arrendamiento, mediante el otorgamiento de financiamientos a las instituciones bancarias, para complementar los recursos que destinan a este tipo de vivienda. Supervisar la ejecucion de los proyectos, para verificar que se desarrollen en los terminos establecidos en la aprobacion correspondiente. Colaborar con dependencias y organismos del sector publico y privado, en la instrumentation de acciones tendientes a reducir los costos de construccion, mejorar los sistemas constructivos, racionalizar las inversiones y otros aspectos dirigidos a fomentar la vivienda de bajo precio. Otorgar creditos: Individuals y puente. Individuates^- Estos creditos son para la adquisicion, construccion o mejora de viviendas tanto unifamiliares como duplex o formando parte de edificios multifamiliares, a personas que vayan a habitarlas con su familia. Puente.- Este tipo de credito son los que se otorgan a promotores o constructores para la construccion o mejora de viviendas. En el primer caso podra incluir la urbanization respectiva. El credito puente puede comprender la adquisicion del terreno, cuando se trate de realization de proyectos de las entidades federativas, de los municipios o de organismos del sector publico que tengan por objeto fomentar la vivienda de bajo costo, asi como, cuando tratandose de proyectos del sector privado, esto se justifique a criterio del Fondo de Operation y Descuento Bancario a la Vivienda (FOVI).. IMPLEMENTACION DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 11.

(23) I—lini. CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCTION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION..

(24) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. E. n el capitulo anterior, se mencionaron las caracteristicas y funciones del Institute del Fondo Nacional de Vivienda para los Trabaj adores (INFONAVIT) y del Fondo de Operacion y Descuento Bancario a la Vivienda (FOVI), que practicamente son similares. Una de las funciones de estas dependencias que mas interesan a esta Tesis es que establecen programas de financiamiento, mediante subastas para el otorgamiento de creditos puente a promotores de vivienda para la construccion de habitaciones destinadas a ser adquiridas por familias de recursos limitados. Cabe reafirmar que un Promotor es quien obtiene el credito, lo administra, contrata la construccion del proyecto y realiza la venta del mismo. Para fines de esta tesis, el Promotor y el Constructor del Proyecto son la misma persona pero los flujos de efectivo y utilidades de cada rubro son calculados por separado. Esto significa que el Promoter-Constructor, en un caso ideal, obtendra ingresos por realizar ambas actividades, coloquialmente hablando, pasara el dinero de su bolsa derecha a su izquierda. Hasta este momento conocemos las funciones de estos dos organismos que se encargan de otorgar creditos a los constructores. En este capitulo veremos todo el proceso por el que tiene que pasar una constructora para tomar la decision de invertir en un proyecto de construccion de casas de interes social, las caracteristicas del mercado de vivienda y como optimizar los elementos que ocasionan un sobrecosto en la construccion de la misma.. 2.1. ACTIVOS Uno de los activos a los que las empresas constructoras asignan una buena portion de recursos, son los terrenos donde realizaran desarrollos inmobiliarios, estos tienen ciertas caracteristicas especiales. Estas particularidades son: La importancia de su localizacion, el tamano relativamente grande de la inversion y la durabilidad del activo. Por su misma naturaleza, estos activos son inamovibles; no es posible moverlos, ni tampoco es posible modificar lo que les rodea. Una propiedad es enteramente dependiente de su ambiente y esta dependencia hace que las comparaciones entre unidades similares scan imposibles si el impacto que tiene la localizacion no es tornado en cuenta. Los terrenos son activos "grandes" que pesan mucho en el presupuesto y en las carteras de la mayoria de las empresas promotoras que, al realizar este tipo de inversiones, espera obtener utilidades mediante la construccion y venta de vivienda.1 Un desarrollo habitacional puede ser muy grande y durable en el aspecto fisico. Dejando a un lado lo fisico, lo que realmente importa es el periodo de la inversion que se esta realizando: su capacidad para producir un flujo adecuado de ingresos. La inversion alcanzara el exito cuando los rendimientos que genera estan por encima de los rendimientos que se podrian obtener por medio de una inversion alternativa.. 1.- Dr. Dominique Achour, Dr. Sonzalo Castaneda. "Bienes Raices. Mexico, D.F. 1997. IMPLEMENT ACION DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 13.

(25) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. 2.2. EL MERCADO DE VIVIENDA EN MEXICO Cada mercado tiene su propia estructura de precios y sigue diferentes tendencias de demanda. For supuesto que los numerosos mercados nacionales o regionales estan fuertemente interrelacionados, pero existen diferencias en tiempo y en precios que deben ser tornados en cuenta por los inversionistas y analistas. El mercado de las propiedades inmobiliarias es fragmentado, opaco y viscoso, por lo que no puede ser definido como un mercado competitivo puro. No obstante, se tienen que suponer que estas imperfecciones del mercado no son lo suficientemente severas para impedir utilizar un conjunto de instrumentos y teorias que normalmente se aplican a mercados competitivos.1. 2.2.1. El problema de la estimation de la demanda. Es indiscutible que actualmente la posibilidad de efectuar una proyeccion mas certera de la demanda es inmensamente mayor que la esperada hace algunos afios. Un factor determinante en esta situation lo constituye el desarrollo de sistemas de information y de bases de datos que facilitan, junto con el desarrollo de los elementos computacionales de apoyo, que se lleven a cabo procesos conceptuales mas complejos y eficientes para una mejor estimation de la demanda futura.2 Mas importante que lo mencionado anteriormente es la dificultad que se presenta para prever, con cierta certeza, el comportamiento de los consumidores que reaccionan frente a una combination de estimulos que se modifican permanentemente. Cuando la demanda del proyecto proviene de un consumidor individual, entran en juego una diversidad de factores que determinan cambios muchas veces impredecibles en las decisiones de compra que tome, por tratarse de decisiones de tipo emocional, mas que racional.. 2.2.2. Modelos de Proyeccion de Demanda. De lo antes expuesto se puede percibir la dificultad de proyectar la demanda de vivienda. Ni siquiera la consulta directa por medio de encuestas a los consumidores potenciales garantizara la validez de la proyeccion. No obstante, se ban desarrollado una serie de modelos que permiten, si no estimar con precision el comportamiento de los consumidores, por lo menos obtener una respuesta aproximada de valor inapreciable para el evaluador. Estos modelos se clasifican en metodos subjetivos, causales y de series de tiempo.2. 1.- Dr. Dominique Achour, Dr. Gonzalo Castaneda. "Bienes Raices". Mexico, D.F. 1997 2.- Nassir Sapag Chain. "Criterios De Evaluation De Proyectos". 1999.. IMPLEMENTAci6N DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVEENDA DE INTERES SOCIAL. U11U A l l A V / i A. de la demanda esperada, al aplicar los modelos de sensibilizacion de proyectos.. 14.

(26) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. Los metodos subjetivos se basan generalmente en opiniones de expertos y se emplean cuando no se dispone del tiempo suficiente para hacer el pronostico o se carece de la information minima necesaria. Dentro de esta clasificacion sobresale el metodo Dhelphi, el cual, al recopilar un conjunto de informacion proporcionada por un grupo heterogeneo de expertos en un proceso en que todos proporcionan informacion interactiva. Un metodo mas conocido de esta clasificacion es la investigacion de mercados, la cual, mediante la toma de encuestas a una muestra representativa de la poblacion, la realization de experimentos, la observacion de los consumidores potenciales en mercados de prueba u otra forma, busca probar o refutar hipotesis sobre un mercado especifico.l. Los metodos causales buscan proyectar el mercado partiendo de antecedentes cuantitativos historicos. Los metodos mas usados son el modelo de regresion que son modelos que proyectan matematicamente el comportamiento de una variable dependiente (demanda de vivienda) conociendo el comportamiento de otra variable independiente (tasa de crecimiento de poblacion); el modelo econometrico, que son la prolongation de los metodos de regresion mediante un sistema de ecuaciones estadisticas que interrelacionan a las actividades de diferentes sectores de la economia, que ayudan a evaluar la demanda y; las encuestas, que consiste en tomar como base las respuestas de una muestra de la poblacion escogida estadisticamente, y considerarlas representativas del total de ella.1. En los modelos de series de tiempo, se proyecta el valor de una variable determinando un patron basico de comportamiento en su informacion historica, el que se usa en la elaboration de un pronostico.l. Por el hecho de que la determination de la demanda es uno de los puntos criticos de cualquier estudio de la viabilidad economica de un proyecto, la imposibilidad de conocer anticipadamente su resultado determina que siempre el calculo de la rentabilidad del proyecto tenga una marcada incertidumbre. Sin embargo, el valuador dispone de una tecnica que le posibilita proporcionar al inversionista una informacion mas completa acerca de la demanda esperada, al aplicar los modelos de sensibilizacion de proyectos.. 1.- Nassir Sapag Chain. "Criterios De Evaluation De Proyectos". 1999.. IMPLEMENT Ad6N DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 15.

(27) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. 2.3. ADMINISTRACION DE COSTOS Las decisiones de inversion se apoyan en un presupuesto de capital y constituyen una de las actividades mas importantes de la administration financiera en la empresa. El presupuesto de capital forma parte del presupuesto financiero conjuntamente con el presupuesto de efectivo, complementando al presupuesto de operation que incluye el presupuesto de ventas, construccion, inventarios de vivienda terminada y en proceso, consume y compra de materiales considerando a su vez el presupuesto de inventario de materiales, el presupuesto de mano de obra directa, de gastos de fabrication y gastos de operation. * Todos estos presupuestos se conjugan para integrar el presupuesto maestro que conduce a la obtencion de la utilidad del promotor pero no sin antes obtener la utilidad del constructor. Para obtener el presupuesto del proyecto para el constructor, se deben tomar en cuenta los costos que este generara, el tiempo y la tecnica a utilizar (metodo constructive). El costo en la construccion esta estructurado de la siguiente manera:. DIRECTOS COSTOS J. ( PRELTMINARES -I FINALES ^. J INDIRECTOS ]. DE OPERACION DEOBRA. Como podemos observar, los costos en la construccion se dividen en costos directos, que son la suma del material, mano de obra y equipo necesarios para la realization del proceso productive; y costos indirectos que son la suma de gastos tecnicos y administrativos necesarios para la correcta realization del proceso productivo. Los costos directos se dividen a su vez en costo directo preliminar, que es la suma de gastos de material, mano de obra y equipo necesarios para la realization del subproducto; y costo directo final, que es la suma de gastos de material, mano de obra, equipo y subproductos para la realization de un producto y abarcan aproximadamente entre el 70 y 80% del costo total de la obra.2 1.- Alberto Garcia Mendoza. "Evaluation de Proyectos de Inversion". Mexico D.F.. 2.- Suarez Salazar. "Costo Y Tiempo En Edification". M6xico D.F. 1997. IMPLEMENT ACION DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 16.

(28) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. Los conceptos que integran al costo directo son los siguientes:. r PRELIMINARES J. Lechadas Pastas Morteros Concretos Aceros de Refuerzo Cimbras Equipos. FINALES. Cimentaciones Drenajes Estructuras Muros, Dalas y Castillos Pisos Recubrimientos Colocaciones Azoteas Subcontratos. COSTOS DIRECTOS. Los costos indirectos se estudian con mas detalle en la siguiente section. 2.4. FACTOR DE SOBRECOSTO EN LA CONSTRUCCION INTERES SOCIAL.. DE CASAS DE. El factor de sobrecosto, es el factor por el cual, al multiplicar el costo directo, se obtiene el precio de venta. Es importante cuidar este factor por que en el va implicito una serie de gastos que se realizan durante la obra (costos indirectos). Optimizando estos gastos el constructor tendra mas probabilidad de obtener mayores ingresos y lograr que su obra sea rentable, ademas que podra proporcionar mejores precios al cliente y asi competir mejor en el mercado. Para lograr esto ultimo, es necesario planear estrategicamente todas las actividades que se realizaran, esto es, fijar los objetivos y metas del proyecto asi como el alcance, el tiempo y el costo que este va a generar.1 En este capitulo se mencionaran los problemas a los que se puede enfrentar una constructora al planear los costos indirectos y se plantearan soluciones para que al momento de que estos costos formen parte del flujo de efectivo de la inversion, proporcionen mayores ingresos.. 1.- Harold Bierman, Jr. "Planeacion Financiera Estrategica" Mexico D.F. 1984.. IMPLEMENT ACI6N DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIV1ENDA DE INTERES SOCIAL. 17.

(29) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. Especificamente, los elementos que integran el factor de sobrecosto son los siguientes:1. r DE OPERACION. COSTOS INDIRECTOS. DE OBRA. 1.- Gastos Tecnicos y Administrativos. 2.- Alquileres y Depreciaciones. 3.- Obligaciones y Seguros. 4.- Materiales de Consumo. 5.- Capacitacion y Promocion. 1.- Tecnicos 2.- Traslado de Personal 3.- Comunicaciones y Fletes 4.- Construcciones Provisionales 5.- Consumos y Varies. IMPREVISTOS FINANCIAMffiNTO UTILIDAD OTROS CARGOS. V 2.4.1. COSTOS INDIRECTOS DE OPERACION Los costos indirectos de operacion son aquellos que se incurren en cada empresa de la industria de la construction, y que son aplicables a todas y cada una de las obras efectuadas en un periodo contable determinado. Los costos indirectos de operacion representan un alto porcentaje del total de los costos indirectos, generalmente oscilan entre un 5% y un 12%, pero si hablamos de que el porcentaje total de los costos indirectos que es entre el 15% y el 30%, se podria decir que los costos indirectos de operacion pueden llegar a representar casi el 50% del total de los costos indirectos.2 Los costos indirectos de operacion estan integrados basicamente por cinco grupos que son los Gastos Tecnicos y Administrativos, Alquileres y Depreciaciones, Obligaciones y Seguros, Materiales de Consumo, Capacitacion y Promocion.. 1.- Suarez Salazar. "Costo Y Tiempo En Edificacion". Mexico D.F. 1997.. 2.- Harold Koontz y Heinz Weihrich. "Administration, Una Perspectiva Global" IMPLEMENT ACION DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE 1NTERES SOCIAL. 18.

(30) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCTION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. 2.4.1.1. Gastos Tecnicos y Administrativos. Son aquellos que incluyen los gastos de honorarios, sueldos, prestaciones y servicios. Es decir, toda la estructura ejecutiva, administrative tecnica y de staff de la empresa. Para lograr la optimizacion de estos gastos, la empresa debe estar conformada con el numero optimo de empleados en cualquier nivel, con sueldos competitivos y razonables manteniendose en los estandares de mercado y los aranceles vigentes, ademas, este personal debera estar capacitado para desempenar su trabajo eficaz y eficientemente, plenamente motivado en un ambiente armonico de trabajo. Para optimizar el numero de empleados se puede recurrir a: * Uso comun de asesores externos. Actualmente es imposible ser especialistas en todo, y esto es una gran limitante cuando lo que se busca es la excelencia. 4 Explotacion de las tecnologias de informacion y sistemas computacionales. La utilization de sistemas computacionales como apoyo y herramientas en las labores administrativas. Internet, programas para resolver problemas de contabilidad, control de inventarios, recursos humanos, presupuestos, estimaciones y pagos, programacion de obra, entre otros. * Personal altamente capacitado y motivado. Una capacitacion bien planeada favorece un incremento en la product!vidad y por tanto en las utilidades de la empresa. El tener lideres administrativos como los dirigentes de la empresa es un aspecto fundamental para el exito de todos los planes que se fijan, y realmente es un factor determinante para la optimizacion del numero de empleados y en general de los recursos de la empresa. Sin embargo, debe complementarse con la normatividad que permite el control administrativo. * Excelente control administrativo. La funcion administrativa de control, es la medicion y la correction del desempeno con el fin de asegurar que se cumplan los objetivos de la empresa y los planes disenados para alcanzarlos. * Mantener solo la planta indispensable de personal.. 2.4.1.2. Alquileres y/o Amortizaciones. En este rubro se incluyen todos los gastos por concepto de bienes y servicios, muebles e inmuebles imprescindibles para el correcto desempeno de las actividades TecnicoAdministrativas de una empresa. Una empresa puede tener sus oficinas propias, o bien puede estar rentando, en cualquiera de los casos existe un gasto que es importante analizar, y de hecho desde la planeacion original de la empresa se debe de analizar que es lo que mas conviene hacer en cuanto a los alquileres y amortizaciones, los criterios de analisis de estas expectativas dependeran directamente de las condiciones reales de mercado, factores de demanda, proyecciones a mediano y largo plazo y capacidades economicas de la compania.. IMPLEMENTACidN DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 19.

(31) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCTION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. Puntos que integran la partida de alquileres y amortizaciones: 4 El espacio fisico que ocupan las oficinas y los almacenes deben propiciar el buen funcionamiento de las labores administrativas. + El mantenimiento y la depreciation del equipo de oficina. La cantidad y la calidad del equipo deben de responder a las metas y los planes fijados, a las condiciones de mercado y a las necesidades administrativas. La depreciation debe medirse segun el metodo que avale la institution a la que se reportara el pago de impuestos.1 * El gasto por servicios (agua, luz, gas, telefono, fax, celular, radios) debe ser vigilado y regulado por el administrador responsable, ya que el consumo desmedido de cualquiera de estos servicios, puede alterar los gastos previstos o elevar el porcentaje a considerar en el analisis de gastos indirectos. 2.4.1.3. Obligaciones y Seguros. Son aquellos gastos obligatorios para la operation de la empresa y convenientes para la dilution de riesgos a traves de seguros que impidan una subita descapacitacion por siniestros. Entre estos podemos enumerar: Inscripciones a Colegios y Asociaciones Profesionales, seguros de vida, de accidentes, automoviles, de robo o de incendio. Tambien se pueden incluir las cuotas patronales del Seguro Social, ESTFONAVIT y guarderfas del personal de oficina central en caso de que por normatividad se tengan que calcular por separado (obra publica). 2.4.1.4. Materiales de Consumo. Se refiere basicamente a los gastos de oficina, consumibles y demas gastos necesarios para el desempeno de las funciones ejecutivas, tecnicas, administrativas y de asesores de la empresa. Se debe disenar un sistema para normalizar el consumo de papeleria, impresos, copias, articulos de limpieza, combustibles y lubricantes de automoviles, pasajes, etc. 2.4.1.5. Capacitacion y Promocion. La capacitacion juega un papel vital en la productividad de la empresa, y no menos importante tambien es la promotion de los servicios y comercializacion de la empresa. La constructora debe ofrecer al publico los compromisos de tiempo, costo y calidad de la vivienda que esta ofreciendo y superar las expectativas del cliente.. 1.- Henry Malcom Steiner. "Engineering Economic Principles". 1992. IMPLEMENTACI6N DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 20.

(32) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. 2.4.2. COSTOS INDIRECTOS DE OBRA Estos costos, como su nombre lo dice, son aquellos gastos que se aplican a una obra en particular, se estiman entre 5 y 10% del costo directo de la misma1 y son los siguientes: 2.4.2.1. Gastos Tecnicos. Son aquellos que incluyen los gastos de honorarios, sueldos y viaticos de jefes de obra, residentes, ayudantes, topografos, jefes administrativos, contadores, almacenistas, mecanicos, electricistas, veladores y secretarias. Es decir toda la estructura ejecutiva, tecnica, administrativa y de staff de una obra. 2.4.2.2. Traslado de Personal. Son aquellos resultantes de los traslados del personal tecnico y administrative de la obra cuando se trata de obra foranea. Se debe analizar la conveniencia economica de realizar estos traslados por parte de la empresa segun la position geografica de la obra, recordando la importancia de sacar adelante los compromisos que se tienen. 2.4.2.3. Comunicaciones y Fletes. Son aquellos gastos que se generan al establecerse el vmculo entre la administration central y la obra, esto incluye los abastos de bodegas centrales a la obra y viceversa, ademas de mantenimiento y depreciaciones de los vehfculos de uso exclusive de la obra. 2.4.2.4. Construcciones Provisionales. Dependiendo de la magnitud de la obra se hace necesario la consideration de cargo por construcciones provisionales o de campamento que se requieran, con el fin de proteger los intereses de la empresa, cuidar el aspecto fisico de la obra, asi como cubrir las necesidades de las labores administrativas, tecnicas y de almacenamiento, indispensables en las obras de la industria de la construction. Se debe considerar en el presupuesto el desmontaje de las instalaciones para no incrementar los imprevistos o dejar asentado en las clausulas del contrato como se va a manejar este concepto. 2.4.2.5. Consumes y Varios. En esta partida se incluyen todos los cargos generados por el consumo de energeticos, equipos especiales y demas requerimientos indispensables en el desarrollo de toda obra de construccion como consumos electricos, de agua, de fotografia, de papeleria, de copias, etc. 2.4.3. Imprevistos. A cada etapa de un planteamiento economico, corresponde un imprevisto. Los imprevistos deben ser reducidos al minimo posible (nunca mas del 3% de Costo Directo + Indirecto) y conservarse abierto en los casos en que la parte contratante lo permita, y ocultarlo implicito en otros costos en caso contrario. Para optimizar este factor se debe recurrir a la experiencia y al buen manejo de los recursos de la empresa.1 1.- Carlos Suarez Salazar, Jesus Enrique Herrera Rodelo. "Manual de Costos y Precios en la Construccion". 1997.. IMPLEMENTACION DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 21.

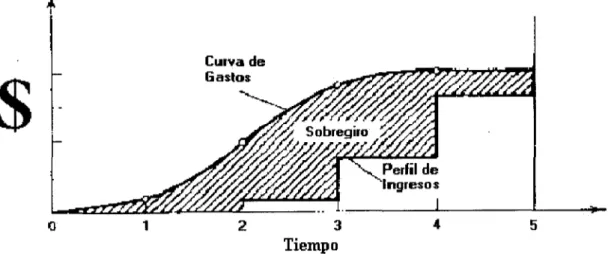

(33) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. 2.4.4. Financiamiento. El costo de financiamiento se debe al tiempo transcurrido entre la realization de una estimation y su pago, usualmente es un porcentaje de la suma de costos directos e indirectos. Para realizar la estimation es necesario contar con la siguiente information: • • • •. Flujo de Costo directo de la obra.- Relaciona el programa de obra con presupuesto a costo directo basado en conceptos o partidas del presupuesto de control. Costos indirectos.- Determinar un cargo por cada periodo de la obra por cada tipo de indirecto basado en porcentajes previamente calculados. Porcentaje de Utilidad. Flujo de Ingresos.- Basado en anticipos de obra, periodos entre estimaciones y tiempo de pago de estimaciones.. El costo de financiamiento para el constructor cuando trabaja con dinero ajeno es cero. Este es uno de los supuestos que toma esta tesis, el promotor siempre paga las estimaciones de obra a tiempo y es quien absorbe este costo junto con los intereses generados por el credito puente (si obtuvo alguno). 2.4.4.1. Flujo de Efectivo. El paso inicial para medir el valor de un proyecto de inversion de capital es evaluar los flujos de efectivo. Tres aspectos son de gran importancia en el calculo de los flujos de efectivo:2 1. Como con cualquier inversion, deben medirse los costos y beneficios asociados con un proyecto en funcion del flujo de efectivo y no de las ganancias. 2. Los flujos de efectivo pueden variar a traves del tiempo, o sea, pueden aumentar o disminuir cada periodo segiin el rendimiento de la obra. 3. Los flujos de efectivo futures anticipados deben medirse despues de impuestos (si el flujo es anual), ya que es la cantidad disponible para gastarla en otros fines. Dado que los impuestos representan uno de los costos de realizar negocios, deben restarse de los flujos de efectivo de operation antes de impuestos. Cuando el flujo de efectivo sea computado mensual, se determina el pago de impuestos al final de cada ano para determinar la utilidad neta del proyecto. Los flujos de efectivo "ocurren" al final de cada lapso de tiempo a menos de que su ocurrencia se establezca explicitamente de otra manera, esto es, todos los gastos ocurridos en cierto periodo se consideran egresos al final del mismo. Esto sucede para realizar las operaciones necesarias con mayor comodidad.. 1.- Catedra Ing. Francisco Matienzo, "Ingenieria de Costos". 2000. 2- D.W. Halpin y R.W. Woodhead. "Construction Management". New York, 1980. IMPLEMENTAci6N DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 22.

(34) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. La figura 2.1 nos muestra de manera general la distribution de ingresos y egresos que se podrian generar en un proyecto.1. Tiempo Figura 2.1.- Perfil de Egresos e Ingresos. En la figura anterior (Fig. 2.1), el perfil de ingresos tiene una apariencia escalonada, ya que los pagos por avances (tiempo de pago de estimaciones) se transfieren en cantidades discretas segun el avance de obra. El area sombreada en la figura entre los perfiles de ingresos y gastos indica la necesidad, por parte del constructor, de financiar parte de la obra hasta el momento en que recibe sus reembolsos. La diferencia entre el ingreso y el gasto hace necesario un financiamiento temporal. Generalmente, un banco abre una Imea de credito al contratista contra la cual puede retirar fondos para comprar materiales, hacer pagos y otros gastos, mientras recibe el reembolso. Es buena politica tratar de minimizar el monto del sobregiro, y por tanto, los pagos de intereses. Influyen en dicho monto diversos factores, inclusive la magnitud de la utilidad que considero el constructor en su cotizacion y el tiempo en el que el inmueble es terminado y pagado por el promotor. Los proveedores en si, tambien son un factor determinante en la optimization del financiamiento al igual que el pago de anticipos y avances de obra (estimaciones). 2.4.4.2. Proveedores. Los proveedores de materiales y prestadores de servicios para la construccion asi como los subcontratos, juegan un papel importante en la labor de reducir el costo financiero, aunque aparentemente esta parte corresponde al costo directo, por ser relative a los materiales que integran un precio unitario, son importantes porque de las condiciones que se logren de financiamiento con los proveedores y prestadores de servicios, sera un ahorro adicional que se podra obtener.. 1.- D.W. Halpin y R.W. Woodhead. "Construccion Management". New York, 1980. IMPLEMENTAcidN DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVffiNDA DE INTERES SOCIAL. 23.

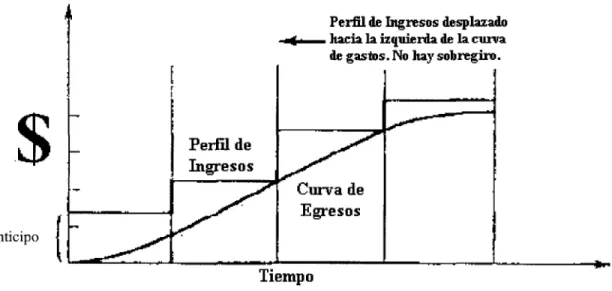

(35) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. El constructor debe realizar convenios para negociar con sus proveedores para conseguir las mejores condiciones de pago, con plazos largos para poder trabajar ese dinero en otros conceptos necesarios para el avance de obra. 2.4.4.3. Anticipos. El anticipo, es un monto fuerte que es un porcentaje del precio de venta del constructor (para este caso). Este pago se ira amortizando con estimaciones de avance de obra en el transcurso del proyecto. Los anticipos sirven para la compra de materiales, o para pago de mano de obra o simplemente para que el constructor lo administre como mejor le parezca, siempre y cuando sea para el proyecto para el cual se le ha otorgado. La figura 2.2 muestra la manera en que se puede comportar una relation de ingresos y egresos a partir de un anticipo.1. Perfil de Ingresos desplazado . hacia la izquierda de la curva de gastos. No hay sobregiro.. $. Perfil de Ingresos Curva de Egresos. Anticipo. Tiempo Figura 2.2.- Curva de Ingresos y Egresos con financiamiento.. El financiamiento de la obra en su desarrollo normal debe ser claramente pactado con el promoter. El constructor debe tener en cuenta que: •. El anticipo es dinero que debe emplearse exclusivamente en la obra.. •. Deben presentarse las estimaciones con la oportunidad debida.. 1.- D.W. Halpin y R.W. Woodhead. "Construction Management". New York, 1980.. IMPLEMENTAcidN DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 24.

(36) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. Las estimaciones deben corresponder a obra dentro de programa; si no es asi, se generan necesidades de financiamiento adicional. Toda desviacion de programa y presupuesto debe discutirse y acordarse oportunamente. Los costos correspondientes a tales situaciones deben cubrirse y no financiarse. Si el promotor no efectua los pagos de las estimaciones dentro del tiempo pactado, debe aceptar el pago de los intereses correspondientes (Este no seria nuestro caso). 2.4.4.4. Cobro y Pago de Estimaciones. El proceso de cobro de una estimacion inicia con la cuantificacion de los trabajos realizados de acuerdo al catalogo de conceptos que se rige en el contrato de obra. Las estimaciones se presentan ante el promotor en periodos determinados (en nuestro caso, 1 mes), y se frjan fechas de pago de dichas estimaciones.1 Las estimaciones referidas a esta section se refieren a las que se realizan en la etapa de construccion, pero estas a su vez, estan basadas en estimaciones realizadas en la etapa de planeacion y diseno. 2.4.5. UTILIDAD La utilidad es el elemento del factor de sobrecosto que es el objetivo de la empresa. En el caso de las companias dedicadas a la construccion, a menudo se cae en el error de creer que las utilidades son un porcentaje que se puede fijar arbitrariamente. Se puede considerar un porcentaje de utilidad como uno de los supuestos para realizar los calculos pertinentes en el desarrollo del proyecto pero al final se obtiene una utilidad real neta, esto es, despues de impuestos. Para obtener mayores ingresos el constructor requiere de tres habilidades basicas: primero, debe estimar cuidadosamente el trabajo y los costos que genera realizarlo; segundo, el trabajo debe completarse dentro del costo y el tiempo planeados; y tercero, debe ofrecer calidad que satisfaga las expectativas del cliente, lo que puede hacer que una empresa tenga exito o desaparezca.2 La mision o proposito de una empresa identifica la funcion o tarea basica de la misma. Cualquier empresa organizada, debe de tener un proposito o mision y dentro de este debe tener como funcion basica el beneficio a la comunidad, buscando generalmente mediante la production y/o distribution de bienes y servicios.3. I.- Catedra Ing. Francisco Matienzo, "Ingenieria de Costos". 2000. 2.- Harolk Koonts y Heinz Weihrich. "Administracion, Una Perspectiva Global". Mexico, 1994. 3.- S. Peter Volpe, "Construction Business Management" . U.S.A., 1991.. IMPLEMENTAd6N DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. 25.

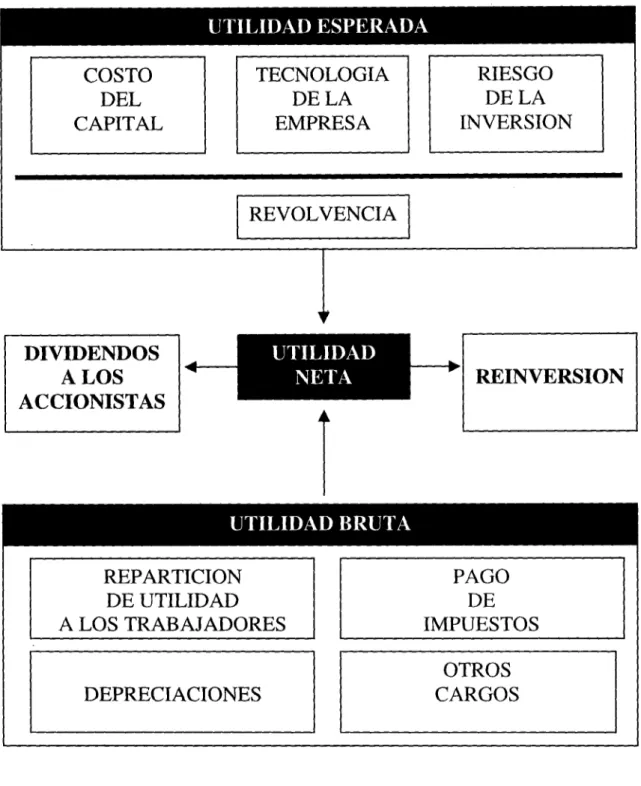

(37) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. Ademas de lo anterior, las empresas requieren de utilidades para sostenerse, mejorar, crecer y diversificarse en beneficio de la sociedad, deben ser fuentes de empleo y fuentes de riqueza respetando ante todo la dignidad humana. Estos objetivos se alcanzan al planificar las actividades, definir una mision y encaminarse al logro de las metas establecidas. En particular, la determinacion de la utilidad del constructor depende de:. i • • • • • • •. Costo de capital. Tecnologia de la empresa. Riesgo de la inversion Revolvencia. Pago de impuestos. Reparto de utilidades. Depreciaciones.. Y otros cargos como lo son SECODAM, INFONAVH, SAR e ICIC en el caso de la realizacion de obra publica. El flujo basico para la determinacion de la utilidad2 se muestra en la figura 2.3.. 2.4.5.1. Costo del Capital El premio al ahorrador, ha sido siempre la minima medida para fijar el costo del capital que intervenga en una inversion de cualquier tipo, por lo que la mejor opcion de renta fija disponible o como minimo la Tasa Interbancaria de Interes Promedio (TIIP) o la Tasa de Retorno Minima Atractiva del constructor (TREMA) debera ser uno de los puntos a considerar en la determinacion del financiamiento.. 2.4.5.2. Tecnologia de la Empresa El precio de venta debe incluir el valor del estudio, la investigacion y el desarrollo de los procesos. En paises industrializados, la tecnologia ha producido un efecto sinergico, cuando a mayor utilidad, mayor margen para investigacion, mayor tecnologia, y a mayor tecnologia, mayor utilidad. (Entre 10 y 30% del costo de capital).. 1.- Catedra Ing. Francisco Matienzo, "Ingenieria de Costos". 2000. 2,- Ing. Rafael Hernandez Guerrero. "El Precio de Venta y la Utilidad en la Construction.. IMPLEMENTACION DE UNA HERRAMIENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVIENDA DE INTERES SOCIAL. U1KUS. 26.

(38) CAPÍTULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCIÓN DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSIÓN.. UTILIDAD ESPERADA TECNOLOGÍA DÉLA EMPRESA. COSTO DEL CAPITAL. RIESGO DÉLA INVERSIÓN. REYOLVENCIA. UTILIDAD NETA. DIVIDENDOS A LOS ACCIONISTAS. REINVERSION. UTILIDAD BRUTA REPARTICIÓN DE UTILIDAD A LOS TRABAJADORES. PAGO DE IMPUESTOS. DEPRECIACIONES. OTROS CARGOS. Figura 2.3. Flujo Básico para la Determinación de la Utilidad Neta.. IMPLEMENTACIÓN DE UNA HERRAMIENTA TÉCNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCIÓN DE VIVIENDA DE INTERÉS SOCIAL. 27.

(39) CAPITULO II. ELEMENTOS QUE INTERVIENEN EN LA CONSTRUCCION DE INMUEBLES Y QUE AFECTAN EL COMPORTAMIENTO DE UNA INVERSION.. 2.4.5.3. Riesgo de la inversion: Este parametro esta definido por las condiciones socioeconomicas y politicas donde se realiza la inversion y es consecuencia tambien de la responsabilidad de la empresa en el cumplimiento del programa de obra planeado. El valor de este factor considera inflacion (ver section 3.8.1) y cuanto se calcula que crecera la empresa. (Entre 10 y 30% del costo de capital).. 2.4.5.4. Indice de Rotation del Capital (Revolvencia). Es el volumen de ventas de una empresa, dividido entre el capital contable de la misma. Para la industria de la construccion el porcentaje de rotacion de capital en la Republica Mexicana es entre 6 y 10%.* La rotacion de la inversion se puede lograr mediante dos caminos: 1. Incrementar el volumen de obra anual, lo cual practicamente es imposible en epoca de crisis, o bien, 2. Reduciendo al minimo el capital contable, para que a traves de una mayor eficiencia y mayores velocidades de production, se tengan menos costos y mayores utilidades.. 2.4.5.5. Pago de Impuestos. Los impuestos es la cantidad del ingreso gravable que debe ser pagada por ley al gobierno. El ingreso gravable se obtiene al hacer ciertas deducciones a los ingresos de la empresa al final de un periodo, esto es, los ingresos totales menos gastos de operation que son los gastos incurridos en la actividad empresarial como rentas, sueldos y salaries, pago de impuestos de predial, intereses, seguros, polizas, combustibles y depreciaciones. La Tasa de Impuestos es el porcentaje del ingreso gravable que se paga como impuesto. En otros paises, la tasa se determina en base a incrementos de ingreso en lugar de ser un porcentaje directo del total del ingreso gravable (como en Mexico).2 (Ingreso Sobre la Renta = 34%). 2.4.5.6. Participation de los Trabajadores en las Utilidades (PTU). La Ley Federal del Trabajo en su articulo 120 especifica que el reparto de utilidades entre sus trabajadores debe ser de 10% sobre la utilidad gravable.3. 1.- Carlos Suarez Salazar, Jesris Enrique Herrera Rodelo. "Manual de Costos y Precios en la Construccion". 1997. 2.- Henry Malcom Steiner. "Engineering Economic Principles". 1992 3.- Carlos Suarez Salazar, Jesus Enrique Herrera Rodelo. "Manual de Costos y Precios en la Construccion". 1997.. IMPLEMENT AciON DE UNA HERRAMENTA TECNICA Y COMPUTACIONAL PARA EVALUAR PROYECTOS DE CONSTRUCCION DE VIVENDA DE INTERES SOCIAL. 28.

Figure

+7

Documento similar

"No porque las dos, que vinieron de Valencia, no merecieran ese favor, pues eran entrambas de tan grande espíritu […] La razón porque no vió Coronas para ellas, sería

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación