Factores asociados a la variación en el rendimiento de la Bolsa de Valores

144

0

0

Texto completo

(2) TECNOLÓGICO DE MONTERREY Hacemos constar que en la Ciudad de México, el día 4 de noviembre de 2004, el alumno:. José Andrés Sierra Hernández. sustentó el examen oral en defensa de la Tesis titulada:. Factores Asociados a la Variación en el Rendimiento de la Bolsa Mexicana de Valores Presentada como requisito final para la obtención del Grado de:. Doctor en Administración. Ante la evidencia presentada en el trabajo de tesis y en este examen, El Comité Examinador, presidido por el Dr. Macaría Schettino Yáñez, ha tomado la siguiente resolución:. ,-- bf' /_ ,,1,;o ~¡y. ¡ __. ~\A'.)~,~. Dr. síJrgio Alonso Méndez Director de Tesis. r. leazar Puente Rivera Lector. Dr. J. Eddie César Villegas Zermeño Lector. Dr. José Antonio Núñez Mora Lector. ·o Schettino Yáñez Direc r el Programa Doctoral. Excelencia educativa. ANIVERSARIO CAMPUS CIUDAD DE MÉXICO. Campus Ciudad ae México Calle del Puenie 222, Col. Ejidos de Huipulco 14380, Tlalpzn, México D.F. México Tel 52155 5483 2020 Fax: 52155 5c73 2500.

(3) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY ,. CAMPUS CIUDAD DE MEXICO. FACTORES ASOCIADOS A LA VARIACIÓN EN EL RENDIMINETO DE LA BOLSA MEXICANA DE VALORES ,. DOCTORADO EN ADMINISTRACION. TESIS PRESENTADA POR JOSÉ ANDRÉS SIERRA HERNÁNDEZ ASESOR , DR. SERGIO ALONSO MENDEZ -lk!. NOVIEMBRE 2004 , ~. ~s·. TECN.o.tóG;co DE IV!ONTERREY •.

(4)

(5) Dedicatoria El sentimiento de agradecimiento al terminar un proyecto de la magnitud de una investigación doctoral no se entiende bien hasta que uno pasa por semejante compromiso. La felicidad por la obra terminada y el alivio por poner punto y final a una empresa que absorbe la vida entera, resulta en gratitud hacia quienes lo han hecho posible. A lo largo de todo el proceso he contraído deudas de gratitud con muchas personas a las que me gustaría expresar mi más sincero agradecimiento. En el mundo académico quiero dar gracias a todas las personas que contribuyeron con sus conocimientos y aliento durante todo el tiempo que permanecí trabajando en mi proyecto de tesis. En especial al Dr. Sergio Alonso, por el esfuerzo, la dedicación y su incondicional disponibilidad a lo largo de toda la dirección de la tesis. A mis compañeros de estudio y desvelo por su apoyo y atinados comentarios en los momentos críticos. También quiero agradecer a los miembros del comité por su tiempo y sugerencias para enriquecer y culminar el proyecto. Terminarla no hubiera sido posible sin el soporte y-ánimo de mis amigos, colegas y directivos del Tecnológico de Monterrey Campus León, quienes siempre me impulsaron de manera directa o indirecta a seguir trabajando. Es fácil imaginar lo afortunado que he sido de poder comentar mi trabajo y hacer consultas con ellos. La lista sería interminable, pero cada uno de ellos ha contribuido de alguna manera especial a la realización de este trabajo. Quiero expresar un sentimiento de gratitud a mis padres quienes me enseñaron el valor que tiene la constancia en el trabajo. A mis hermanos por su apoyo y consejo. Finalmente, a quien más debo de agradece es a Dios por bendecidme con una maravillosa familia la cual representa la base de todo lo que soy, y muy especialmente a Irma, por la energía que me ha trasmitido su amor y a mis hijos por la dulzura de su sonrisa.. losé Andrés Sierra. lll.

(6) Factores asociados a la variación en el rendimiento de la Bolsa Mexicana de Valores Resumen Por José Andrés Sierra H. Instituto Tecnológico y de Estudios Superiores de Monterrey Campus Ciudad de México Noviembre 2004 A finales de los años ochenta, los mercados financieros desarrollados empezaron a sufrir un cambio significativo en sus estructuras de comportamiento. Este proceso inició cuando los mercados de valores emergentes empezaron a ser el punto de atracción de inversión extranjera (IED)¡ y conforme se acentuó la interdependencia entre todos los países (integración económica y globalización financiera), la IED se volvió más trascendente¡¡. Ello ha motivado a los principales administradores de fondos internacionales a mantener un interés por los mercados financieros emergentes¡¡¡. Este hecho aunado a los escasos estudios empíricos en México motiva estudiar los diferentes modelos financieros que permitan un mayor entendimiento en el comportamiento de los factores que impactan el mercado de valores mexicano. El objetivo de la disertación es determinar si los factores mímicos de riesgo fundamentales como: el tamaño de la firma, la razón precio a utilidad, la razón de precio a valor en libros y la razón de flujo de efectivo; los factores mímicos macroeconómicos, de contagio y de tiempo como son: el tipo de cambio, el Dow Janes y el tiempo (momentum) están asociados a la variación en los rendimientos de la Bolsa Mexicana de Valores. Modelos multifactoriales y la ; La inversión es un concepto económico, que se identifica con la formación de capital. Esta consiste en los aumentos de las acciones o activos tangibles Samuelson- Nordhaus ( 1986). La inversión es el gasto dedicado a incrementar o mantener el capital accionario, Dornbush-Fisher (1988). Pero además la inversión tiene un carácter financiero que se vincula a dos temas centrales a la formación y mantenimiento de capital productivo, mercantil (comercial) y financiero; y a la búsqueda de un rédito, interés y/o ganancia, Perez (1997). ;; Para el caso mexicano la promoción de la inversión extranjera sirvió como parte central de la corrección económica de largo plazo. La apertura económica del mercado financiero a la inversión extranjera de cartera ( 1989) se enfocó como complemento para financiar el crecimiento y los desequilibrios externos. La tasa de crecimiento de IED de cartera para el periodo de 1993-2000 fue a razón del 60% en promedio anual. Fuente: elaboración propia con datos del Banco de México. ;;; Los inversionistas extranjeros determina las zonas de inversión más atractivas dentro de las regiones en desarrollo. A nivel latinoamericano, México ocupó en 2003 el primer lugar en lo que se refiere a IED mundial, al captar I O mil 800 millones de dólares. Fuente: Organización de las Naciones Unidas (ONU).. IV.

(7) formación de portafolios bidimensionales expuestos por Fama y French (1993) son utilizados con información basada en una sola base de datos confiable para tal estudio empírico durante un periodo de diez años (1993- 2002). A su vez, se agruparon los datos en épocas de recesión y auge por medio de un corte longitudinal de panel para determinar los factores asociados a la variación en el rendimiento del mercado de valores. Los resultados encontrados sugieren que durante el periodo de 1993 a 2002 los factores que son significativos son: el mercado, el flujo de efectivo y el tipo de cambio. A su vez, los factores mímicos se comportan de manera diferente en las épocas de auge y recesión. En las épocas de auge el factor de tiempo y el flujo de efectivo tienen un impacto positivo en los rendimientos esperados. En cambio cuando la economía se encuentra en recesión los factores asociados a la variación en los rendimientos accionarios son el flujo de efectivo, el tipo de cambio y el índice Dow Jones. Los resultados encontrados sugieren que en el mercado de valores mexicano existen factores significativos que determinan la variación en el rendimiento de las acciones, lo cual permite establecer que se trata de un mercado eficiente semi- fuerte.. Unea de invesügación: Mercado financiero emergente, modelo multifactorial, mercados eficientes, portafolios bidimensionales.. V.

(8) Índice Resumen ....................................................................................................................iv Lista de Tablas .........................................................................................................viii Capítulo 1. ....................................................................................................................1. 1. Introducción y Motivación .........................................................................1 2. Organización de la Disertación.................................................................. 5 Capítulo 11...................................................................................................................6. 1. Marco de Referencia..................................................................................6 2. Estudios Empíricos de los Mercados eficientes. .........................................7 3. Estudios Empíricos en México..................................................................11 Capítulo 111. ...............................................................................................................20 1. Modelos Financieros .................................................................................20 1.1. 1.2. 1.3. 1.4.. 1.5. 1.6.. Rendimiento..................................................................................20 Riesgo.......................................................... :................................. 21 El CAPM. ......................................................................................••23 El APT. ...........................................................................................26 Modelos Multifactoriales. ...............................................................30 Estimación de Factores. ................................................................33. Capítulo IV................................................................................................................41 l. Desarrollo de las Hipótesis .......................................................................41 2. Variables Fundamentales ......................................................................... .42 2.1.. Tamaño de la firma.......................................................................43. 2.2.. Precio a valor en libros (P/VL}. ......................................................43. 2.3.. Precio a utilidades (P/U}. ...............................................................44. 2.4.. Flujo de efectivo............................................................................45. 3. Variables de Tipo de Cambio, de Contagio y Tiempo ............................. .46 3.1.. Tipo de cambio..............................................................................46. 3.2.. Variable de Contagio.....................................................................47. 3.3.. Variable de Tiempo.......................................................................49. VI.

(9) 4. Factores Observables y No Observables .................................................. 51 5. Hipótesis ...................................................................................................55. Capítulo V..................................................................................................................61 1. Metodología ..............................................................................................61 1.1.. Selección de datos. ........................................................................61. 1.2.. Formación de portafolios...............................................................63. 1.3.. Recolección de datos.....................................................................68. 1.4.. Clasificación de las acciones y análisis ARCH ..............................70. 1.5.. Ciclos económicos. ........................................................................74. Capítulo Vl. ...............................................................................................................77 1. Análisis de los Resultados ..................................................................:.... .77 1.1.. Resultados estadísticos descriptivos.............................................77. 1.2.. Incorporación de los factores de tamaño y P/VL.. .. ......................80. 1.3.. Incorporación de los factores P/U y flujo de efectivo................... 84. 1.4.. Incorporación de los factores Tiempo, TC y DJ.. .......................... 88. 1.5.. Ciclos económicos........................................................................100. 1.6.. Conclusiones................................................................................113. Capítulo VII. ............................................................................................................118 1. Conclusiones Generales y Líneas de Investigación Futura .................... 118 1.1.. Conclusiones y aplicaciones generales........................................ 118. 1.2.. Líneas futuras de investigación................................................... 124. Bibliografía ...............................................................................................................126. Vll.

(10) Lista de Tablas l. Prueba ARCH para los diez portafolios durante 1993 a 2002 .................. 73. 2. Ciclos de Auge y Recesión en México por el periodo comprendido de 1992 a 2003 ..............................................................................................76. 3. Estadística de los portafolios formados para medir la variable independiente ...........................................................................................78. 4. Prueba del CAPM para los diez portafolios, de julio 1993 a junio de 2002 ..........................................................................................................80. 5. Prueba de tres factores para los diez portafolios, de julio 1993 a junio de 2002 ..........................................................................................................83 6. Prueba de cinco factores para los diez portafolios, de julio 1993 a junio de 2002 .....................................................................................................86 7. Prueba de ocho factores para los diez portafolios, de julio 1993 a junio de 2002 .....................................................................................................92 8. Correlación entre los factores independientes del modelo multifactorial de ocho factores .......................................................................................96 9. Uso del método de regresión Stepwise entre los portafolios y las variables independientes ..........................................................................99 10. Prueba de ocho factores para los diez portafolios, de julio 1993 a junio de 2002 a través de un análisis de panel para el periodo de Auge ....... 102 11. Prueba de ARCH para los diez portafolios, de julio 1993 a junio de 2002 para el periodo de auge ............................................................... 105 12. Correlación en épocas de Auge entre las variables independientes del modelo multifactorial. .............................................................................106 13. Prueba de ocho factores para los diez portafolios, de julio 1993 a junio 2002 a través de un análisis de panel para el periodo de Recesión ...... 109. Vlll.

(11) 14. Prueba de ARCH para los diez portafolios, de julio 1993 a junio de 2002 para el periodo de Recesión ......................................................... 112 15. Correlación en épocas de Recesión entre las variables independientes del modelo multifactorial .............................................................................. 113. IX.

(12) Capítulo I 1.. Introducción y motivación A finales de la década de los ochenta, los mercados accionarios mundiales. empezaron a sufrir cambios significativos en sus estructuras de comportamiento. Este proceso dio inicio cuando los mercados de valores de países en desarrollo empezaron a ser el punto de atracción de capitales extranjeros 1 • Warren Buffet mencionó lo siguiente con respecto al cambio en los mercados accionarios "Una cosa tengo clara. Sin embargo, no abandonaré un enfoque anterior cuya lógica entiendo, a pesar de que la encuentre difícil de aplicar, y a pesar de que pueda significar que los anteriores beneficios, adopten un enfoque que no comprendo totalmente, que no he practicado lo suficiente y que es posible que conduzcan a una substancial y permanente pérdida"2 • Nadeem, Mathieson, y Sharman (1997) distinguieron a los factores iniciales del cambio en los mercados de valores en dos categorías: factores de atracción (pull factors) y factores de presión (push factors). 3 Dentro de los primeros se encuentra la reducción de controles cambiarios y de capitales y en los segundos se menciona la caída internacional de la tasa de interés y el exceso de liquidez de los países desarrollados. 1 La trayectoria histórica que hasta antes del inicio de la década de los 80' s había mantenido los flujos de IED a los países industrializados (reconstrucción de la Europa de la posguerra) y en menor proporción a los países en proceso de desarrollo cambió teniendo el mayor auge a finales de la década de 1990, impulsada principalmente por las privatizaciones llevadas a cabo en el sector de los servicios. La tasa de crecimiento promedio de los flujos netos de recursos hacia los países en desarrollo por el periodo de estudio fue de 14.86% por año. Fuente: Sistema de notificación de la deuda al Banco Mundial. 2 Robert G Hagstrom Jr. describe el sentimiento de uno de los grandes íconos del siglo XX en relación al manejo de las inversiones en los mercados financieros cuando éstos evolucionaron hacia un mercado flobalizado y altamente volátil. Ver "Warren Buffet" 1 ed. Gestión 2000, 1994. Estudio realizado para el Fondo Monetario Internacional sobre las Causas de la afluencia de capital y medidas de políticas pertinentes en el año de 1997..

(13) A su vez en los llamados países emergentes, se formaron características intrínsecas que hicieron muy atractiva la inversión extranjera. Dentro de los factores de mayor atracción podemos mencionar las altas tasas de rentabilidad, el acelerado crecimiento de los volúmenes negociados y la fuerte volatilidad.. Este. cambio en los mercados financieros, lleva a la necesidad de entender de mejor manera el nuevo funcionamiento de las bolsas de valores en el mundo y sobre todo en los países emergentes donde cada vez es mayor afluencia de capitales extranjeros 4 • Otro factor estructural que está relacionado con la alza del mercado es el cambio hacia el sistema económico occidental que se ha generado después de la guerra fría en la mayoría de los países. Como por ejemplo, en 2001 China entra \/'/TO (World Trade Organitation) dejando el comunismo y adoptando la nueva forma de economía o bien, la Unión Soviética en 1991 comenzó a orientarse más hacia los mercados. Todos estos acontecimientos se fueron produciendo después de que comenzó el mercado alcista de 1982 y en vez de ser utilizados para formar una visión de lo que podría pasar en el mercado,. sirvió para que el mercado. americano divisara el debilitamiento de algunos rivales importantes, como la caída del mercado Japonés y su crisis financiera, que está relacionada con la aparición del mercado de valores americano en este territorio. Warren (1984) menciona que existen varios factores culturales recientes que influyen en el éxito de los negocios, 4. Por lo que respecta a la cuenta de capitales, durante el primer semestre del 2004 se corrigió al alza la estimación de IED que México podría recibir este año. El saldo estimado por este concepto par todo el año podrá superar los 16,500 millones de dólares. Fuente: Banco de México. En relación a nuestro periodo de estudio Mantey (1999) señala que a raíz de la firma del Plan Brady (control de deuda externa), la disminución de las tasas de interés en los Estados Unidos y la renegociación de la deuda externa son los factores clave para el análisis del financiamiento del sector externo con capital extranjero.. 2.

(14) como la nueva cultura de materialismo que la gente actual está tomando, en donde la gente cada vez toma en cuenta más los bienes materiales. Además esta idea también influye en la visión que las personas tienen del mercado de valores ya que la nueva percepción dice que la inversión en el mercado es una forma de conseguir dinero de manera fácil, rápida y sin escalas. La evolución de la economía global sumada al nuevo comportamiento de los inversionistas fomentó la necesidad de estudiar y comprender los diferentes fenómenos en el mercado de valores. Para el estudio de los mercados financieros han sido desarrollados diferentes modelos que buscan identificar cuáles son las fuentes de riesgo sistemático que influyen sobre el comportamiento del precio de las acciones. Tanto el modelo de valoración de activos financieros (CAPM) como el modelo multifactorial conocido como teoría de la valoración por arbitraje (APT) implican relaciones de corte trasversal entre los rendimientos de activos o portafolios y otros factores. En los inicios de los estudios empíricos se encontró una relación positiva entre el rendimiento de los activos y su Beta para el mercado de valores de los Estados Unidos. En evidencia más reciente (por ejemplo, Reinganum (1981), Lakonishok y Shapiro (1986) y Fama y French (1992)) se encontraron otros factores de riesgo que aparentemente mostraban una influencia considerable en los rendimientos del mercado de valores de los Estados Unidos. Gran cantidad de estudios empíricos han nutrido el conocimiento en el comportamiento en los mercados de valores de E.U. y ha seguido el debate sobre los factores de mayor. 3.

(15) impacto en el comportamiento de las acciones. Sin embargo, tal conocimiento no se puede extrapolar hacia el comportamiento de otros mercados alrededor del mundo. La mayoría del trabajo empírico "internacional" se ha concentrado en mercados desarrollados, particularmente en el Reino Unido y Japón 5 • La evidencia empírica confirma la hipótesis de que existen otros factores adicionales a p. que. son importantes al momento de explicar los rendimientos en las acciones. No obstante, las investigaciones empíricas en los mercados emergentes, y en el propio mercado mexicano han sido exiguas. La necesidad en conocer mejor la situación de México dentro de los mercados accionarios mundiales es fundamental. El saber que existe una alta dependencia del Índice de Precios y Cotizaciones (IPyC), del comportamiento de las Bolsas de EUA y otras características importantes, nos sirven para entender mejor la actuación de los precios y permiten una mejor identificación y análisis de las variables que son verdaderamente importantes. La utilización de modelos multifactoriales aplicados a economías emergentes con una base de datos confiable nos ayudarán en la determinación de los factores asociados a la variación en los rendimientos del mercado de valores y con ello podremos acrecentar el conocimiento sobre el funcionamiento de los mercados financieros logrando un desarrollo óptimo de todos los actores que integran dicho sistema. Como podemos observar, el comportamiento hacia la alza de los mercados de valores emergentes está influenciado por varios tipos de factores y ese es el objetivo de esta disertación.. 5. Hawawini (1998) analizo la evidencia de los mercados no americanos. Chan, Hamao y Lakonishok (1991) analizaron le comportamiento trasversal en el mercado Japonés.. 4.

(16) Comprender. la. manera. en. que. intervienen. los. factores. fundamentales,. macroeconómicos y de contagio en el comportamiento de los rendimientos de las acciones por medio de un modelo multifactorial a través de diez años de análisis en el mercado emergente mexicano.. 2.. Organización de la Disertación. El. presente. trabajo. tiene. como. finalidad. seguir. construyendo. el. conocimiento del mercado de valores mexicano para contribuir a fundamentar los resultados obtenidos y continuar con el desarrollo de uno de los pilares económicos del mundo de hoy. En el capítulo II se expone el marco de referencia de los diferentes estudios empíricos realizados tanto en los países desarrollados como en los países con economías emergentes. En el capítulo III se desarrolla el modelo multifactorial que se utilizó para poder probar las hipótesis expuestas en el capítulo IV. En el capítulo IV se presentan las diferentes hipótesis a demostrar por medio del estudio empírico realizado en el mercado de valores mexicano durante el periodo de 1993 a 2002. En el capítulo V se explica la metodología que se siguió así como la descripción de la base de datos donde se sustenta toda la información. En el capítulo VI se presentan los resultados obtenidos así como las tablas que agrupan los diferentes resultados del análisis. Por último en el capítulo VII se exponen las conclusiones de los resultados obtenidos durante el periodo de investigación y adicionalmente se expresan las diferentes aplicaciones de los resultados así como las líneas de investigación futura.. 5.

(17) Capítulo 11 1.. Marco de Referencia El Origen de la hipótesis de los mercados eficientes (EMH por sus siglas en. inglés) puede ser rastreada desde la contribución teórica pionera de Bachelier (1900) y los estudios empíricos de Cowles (1933). Ya en la literatura económica de los tiempos modernos, Samuelson (1965) contribuye con una investigación sobre los movimientos aleatorios de los valores en los mercados financieros. Eugene Fama (1970) resume en su estudio empírico los diferentes conceptos y aporta el siguiente constructo: "Un mercado en donde los precios siempre reflejan totalmente la información disponible es llamado eficiente'. Ello revolucionó la. manera de observar los mercados financieros. Esta hipótesis establece que haciendo uso de la información disponible en el mercado, a los participantes de dicho mercado no les es posible obtener beneficios económicos anormales (superiores a los rendimientos promedios del mercado), ya que el precio de las acciones incorpora toda la información relevante de forma instantánea e insesgada. La hipótesis afirma que los mercados de capitales bien organizados, son mercados eficientes, cuando menos como una cuestión práctica. Es decir, en un mercado de capitales eficiente, los precios de mercado actuales reflejan en forma total la información disponible. Sin embargo, si un mercado es eficiente, existe un problema muy importante para los participantes del mercado: todas las inversiones que se realicen en ese mercado tendrán un valor presente neto de cero. Es por ello que los detractores de HME se pueden identificar bajo las siguientes palabras. 6.

(18) "lanzar dardos a la página financiera producirá un portafolio de inversión que puede esperarse que tenga un desempeño tan bueno como cualquier portafolio administrado por analistas de valores profesionales"6 Para evitar este tipo de confusiones Roberts (1967) señaló tres distinciones de mercados eficientes:. l. Eficiencia Débil. 2. Eficiencia Semi-fuerte. 3. Eficiencia Fuerte. La eficiencia débil indica que el estudio de los precios históricos sirve como vía para identificar los valores futuros de las acciones. La eficiencia Semifuerte, señala que toda la información pública se reflejará en el precio de las acciones. La eficiencia Fuerte menciona que toda la información de todo tipo se refleja en los precios de las acciones. Por tanto, los precios de las acciones en los mercados eficientes fuertes deben de aproximarse a una caminata aleatoria (random walk), lo cual significa que tendrán la apariencia de fluctuar de una manera no predecible.. 2.. Estudios empíricos de los mercados eficientes La implicación primaria del modelo de valuación de activos de capital (CAPM. por su siglas en inglés) desarrollado por Sharpe (1964),. 6. Lintner (1965), y Black. B.G. Malkiel, "A Random Walk down Wall Street" 2d. College ed. Nueva York; Norton, 1981.. 7.

(19) (1972). en los mercados eficientes es que el rendimiento esperado de un valor. está linealmente relacionado con su beta. En otras palabras, existe una relación lineal entre los rendimientos anteriores del portafolio y las betas del mercado, y cualquier otra variable que no fuera la beta no debería tener poder explicativo de los rendimientos esperados de dicho portafolio. Contrario a las predicciones del CAPM, estudios empíricos encontraron diferentes variables que tenían un significativo poder de explicación sobre los rendimientos promedio de las acciones, mientras que beta tenía poco poder explicativo. Los factores más prominentes son el tamaño de la firma, Precio/valor de libros (P/VL), y razón de precio a utilidad (P/U). Banz (1981), Reiganum (1981), y Kim(1983) encontraron que las pequeñas empresas tienen mayores rendimientos que los predichos por el modelo de CAPM. Jegadeesh (1992) argumenta que la beta no explica las diferencias transversales de los rendimientos promedio de un portafolio, por lo tanto la correlación entre la beta y el tamaño de la firma es mínima. Fama y French (1992) durante el proceso de examinar la validez del CAPM analizaron las variables tamaño de la firma, razón valor en libros valor de mercado, razón precio utilidad y endeudamiento, encontrando que los retornos promedios están relacionados. Fama concluye "lo que descubrimos es que el tamaño y la razón Precio a valor en libro (P/VL) recogieron toda la variación en los retornos que podía ser explicada por las otras variables, incluyendo la beta (sensibilidad al retorno del mercado) del CAPM. Una implicación de este descubrimiento fue que el CAPM no podía explicar toda la variación en los retornos esperados". En el mismo orden de ideas Rosenberg, Reid. 8.

(20) y Lanstein (1985), Chan, Hamao y Lakonishok (1991), Davis (1994), Kothari y Shanken (1995) y Kim (1997) reportaron que las firmas con razones altas de precio de mercado a valor en libros ganaron una prima mayor en función del riesgo-rendimiento. Esto es, existe una relación positiva significativa entre la razón P/VL y la sensibilidad de riesgo-rendimiento del mercado (beta). Ross y Westerfield (1999) estudian la eficiencia de un mercado semi-fuerte por medio de acciones denominadas "valiosas" y de "crecimiento" encontrando en estudios empíricos un desempeño superior en las denominadas valiosas con respecto a las de crecimiento, con diferencias estadísticamente significativas. Las acciones de empresas valiosas (value stock) son aquellas que muestran altos múltiplos en sus razones precio a valor en libros (P/VL), así como altos múltiplos precio de mercado a utilidad por acción (P/U) con respecto al promedio de las acciones que cotizan en bolsa. De forma contraria, las acciones de empresas de crecimiento (growth stocks) se caracterizan por presentar bajos múltiplos en sus razones P/VL y P/U. Considerando la facilidad y disponibilidad de la información para calcular estos indicadores, no debería observarse comportamientos que ofrecieran la posibilidad de obtener rendimientos anormales con. respecto al. mercado. empleando estrategias únicas. De acuerdo con Ross y Westerfield (1999) y Lakonishok, Shleifer y Vishny (1994) las diferencias en los rendimientos observados entre portafolios formados por acciones de empresas valiosas y de crecimiento son estadísticamente significativas, aunado al hecho de que los. 9.

(21) múltiplos P/VL y P/U son obtenidos fácilmente de las acciones individuales, los resultados constituyen una fuerte evidencia que ponen en duda la eficiencia del mercado. Fama y French (1992) habían obtenido conclusiones que apoyan la idea anterior, encontrando en su estudio para el período de 1963 a 1990 en Estados Unidos, que variables como tamaño y razón precio de mercado a valor en libros explicaban el rendimiento promedio de las acciones. De acuerdo con Fama y French (1997) los administradores de inversiones clasifican a las empresas que poseen altos múltiplos de la razón P/VL, P/U, P/FE como acciones valiosas (Value stock). Fama y French (1992), (1993), (1997), Lakonishok, Shleifer y Vishny (1994) han encontrado consistentemente en los mercados accionarios de Estados Unidos una prima en los rendimientos promedio de los portafolios formados de acciones valiosas. La evidencia reportada sugiere que, en el mercado norteamericano, aquellas acciones que muestran múltiplos P/VL, P/U o P/FE altos, tienen rendimientos promedio superiores con respecto a las acciones que presentan los mismos múltiplos en niveles bajos. Igualmente, mencionan que la prima por valor está asociada a empresas que enfrentan problemas de índole financiero; mientras que las acciones con múltiplos más bajos generalmente pertenecen a empresas de crecimiento. De la misma forma, Lakonishok, Shleifer y Vishny (1994) y Haugen (1995) argumentaron que la prima de valor en los rendimientos promedio de las acciones,. 10.

(22) se debe a que el mercado subvalúa a las acciones de empresas en problemas y al mismo tiempo, sobrevalúa a las acciones en crecimiento. Por último podemos señalar al respecto, que Fama y French (1993), (1995), (1996) afirmaron que la prima por valor es una compensación por el riesgo omitido por el modelo de valuación de activos de capital (CAPM por su siglas en inglés) desarrollado por Sharpe (1964) y Lintner (1965). Sin embargo, Black (1993) y Mackinlay (1995) mencionan otra posición al respecto al afirmar que la prima de valor es producto de una situación específica en el tiempo, que no asegura su permanencia en el futuro. En 1995 Fama y French concluyen que existen factores de riesgo comunes asociados a las variables de tamaño y P/VL y que el patrón en tamaño y el valor de mercado a valor en libros (P/VL) sobre los rendimientos es explicado en función del comportamiento de las utilidades.. 3.. Estudios Empíricos en México En contraste a la gran cantidad de investigación en los países desarrollados,. principalmente en los Estados Unidos, en relación al comportamiento de los rendimientos de las acciones con respecto a las variables fundamentales como tamaño de la firma, P/VL, P/U y EBITAD ha existido una investigación muy limitada al respecto en el mercado mexicano. Más aún, la evidencia disponible del mercado accionario mexicano sufre de problemas metodológicos y bases limitadas de datos. Por ejemplo, estudios anteriores se basan en un subconjunto de acciones por un. 11.

(23) tiempo relativamente pequeño y usando un número limitado de variables financieras. Errunza (1983) estudió quince países emergentes durante el periodo de 1976 a 1980 y encontró que los países emergentes son menos eficientes que los países desarrollados. Haugen, Ortiz y Arjona (1985) compararon la eficiencia del mercado estadounidense contra el mercado mexicano, utilizando información semanal y trimestral de 40 empresas en 1975 e incrementando a 75 en 1980. Encontraron que los anuncios de utilidades tienen mayor significancia en el mercado mexicano que en el de Estados Unidos. También encontraron que el anuncio de utilidades tiene un mayor efecto en el mercado mexicano, permitiendo con ello una mayor oportunidad de generar rendimientos en exceso. Malkamaki, Martikainen, y Pertunnen (1991) estudiaron el comportamiento y riesgo de 24 índices de mercados accionarios mundiales, incluyendo a México. Ellos compararon dos modelos de precios accionarios: el APT y el CAPM. La sensibilidad fue medida a través del coeficiente beta para cada uno de los índices accionarios utilizando el CAPM y midieron el riesgo utilizando el APT por medio de una técnica de análisis de factores. México obtuvo una beta de 0.08, la más baja de los 24 países, indicando la muy baja correlación con el resto del mundo. Y en el ensayo utilizando ATP para determinar los factores comunes globales que explican los rendimientos, se determinó que para México la influencia geográfica es el factor más importante.. 12.

(24) Fama y French (1997) realizaron una investigación sobre 16 mercados emergentes con respecto a 13 mercados desarrollados, y encontraron que el rendimiento promedio anormal (tomando como referencia los bonos del tesoro Estadounidense) de los países emergentes era de 25.93% contra 9.74% anual de los países desarrollados. Claessens, Dasgupta y Glen (1995) en estudio realizado sobre 19 países emergentes durante un periodo de 8 años (1986-1993), muestran resultados que confirman la evidencia encontrada en los países desarrollados, sin embargo también obtienen resultados contradictorios. Es decir, mientras que las investigaciones empíricas en los países desarrollados arrojan derivaciones tales como la relación directa entre los múltiplos P/VL, P/U, EBITAD con respecto a los rendimientos y una relación inversa entre el rendimiento y tamaño, en los países emergentes se encuentra que en muchos de los casos los signos de dichos coeficientes son contrarios a los que se encuentran en los mercados desarrollados como los Estados Unidos, Unión Europea y Japón. En. lo. concerniente. al. mercado. mexicano,. encuentran. resultados. estadísticamente significativos con respecto al poder explicativo de los múltiplos P/U, P/VL y coeficiente Beta en los rendimientos de las acciones. Sin embargo, la variable tamaño de la firma no se reporta significativa. Soydemir (1997) estudia la relación entre los países emergentes y los desarrollados, difiriendo de los resultados encontrados por MalKamaki (1991) y Errunza (1993). En su investigación descubre evidencia de correlación entre los rendimientos del mercado de los países emergentes y los países desarrollados. A. 13.

(25) su vez, afirma que el mercado Estadounidense es el que tiene mayor influencia en los mercados latinoamericanos, donde México es el país más sensible y Argentina el de menor sensibilidad al llamado efecto "spillover"7 • El autor sugiere que los descubrimientos encontrados son congruentes con la integración comercial de los países y el desarrollo globalizador de la zona. Akdogan y Haluk (1995) mencionan que teóricamente la integración está asociada con "la igualación de los precios de productos y factores a través de mercados relevantes, de manera que la ley de un solo precio se mantiene"ª Por lo tanto, un mercado está completamente integrado al mundo si la formación de los precios de sus activos se genera a través de algún riesgo sistémico mundial; es decir que los precios se forman en función a la exposición frente algún factor mundial común. Por el contrario, si un mercado está completamente segmentado, el precio de los activos del país no guardaría relación con los factores mundiales, sino únicamente con el riesgo de su propio mercado. De está forma, Alcaraz y Fernández (2002) encontraron los siguientes coeficientes de correlación entre el mercado de valores de Estados Unidos y México 9 • En el período de 1988-1993, se observó un grado de integración muy bajo (.20). A partir del período de 1994-2000 el grado de integración fue de (.50). Finalmente, en el período de 2001-2002 el resultado fue de (.55), lo cual es congruente con la realidad, ya que en el período inicial apenas se estaba empezando con la liberación de la economía mexicana y consecuentemente la integración va aumentando debido a los cambios en la política económica y a los factores tecnológicos. Los 7. Spillover nombre dado al contagio financiero entre los mercados de valores de diferentes países. Akdogan, Haluk (1995). "The integration on internacional capital markets". Edward Elgar Publising, E.U. 9 Las correlaciones son estimadas sobre la rentabilidad diaria de los índices IPC, DJIA y S&P 500 8. 14.

(26) resultados del efecto "spillover" son congruentes con lo encontrado por Bekaert (1995) cuando demostró que en los mercados emergentes el grado de integración varía en forma ascendente a través del tiempo. Rouwenhorst (1998), realizó un estudio en 20 mercados emergentes, encontrando que los factores que explican los rendimientos en estos mercados son cualitativamente similares a los encontrados en los mercados desarrollados. Concurriendo a lo afirmado por Fama. y French (1997) y difiriendo de Claessens,. Dasgupta y Glen (1995). Rauwenhorst tampoco encuentra evidencia de que las acciones que presentan coeficientes beta elevados superan en rendimiento a las acciones con betas inferiores (un supuesto básico del CAPM). Sin embargo, encuentra que las acciones pequeñas superan en desempeño a las grandes. En los resultados que conciernen a México, descubre evidencia estadística sobre el efecto "tamaño" (las empresas pequeñas superan a las grandes) y la anomalía "valorcrecimiento" (acciones con altos múltiplos PNL, y P/U superan a las que presentan múltiplos menores).. Villareal (1999) efectúa un estudio al mercado de valores. mexicano, haciendo hincapié en la identificación de las variables de tamaño y valor-crecimiento para el período de 1994 a 1998. Utilizando la metodología de Fama y French (1992) forma cuatro portafolios con base al tamaño de las empresas y los clasifica de nuevo en 4 sub-portafolios de acuerdo al coeficiente beta de las acciones. En su investigación confirma el comportamiento característico de las anomalías en los diferentes mercados del mundo: las acciones pequeñas. 15.

(27) superan a las grandes y las acciones consideradas de valor superan a las de crecimiento. Acorde con las conclusiones de Villareal, la evidencia estadística de la presencia de los factores que permite explicar la relación de sección cruzada de los rendimientos accionarios es insuficiente en el mercado accionario mexicano. Además encuentra que el coeficiente beta no ayuda a explicar los rendimientos de las acciones estudiadas. Palazuelos (2001) continúa la investigación de Villareal, sobre la presencia del efecto tamaño y el valor - crecimiento en el mercado de capitales de México. En búsqueda de evidencia más contundente Palazuelos incrementa el período de investigación y obtiene una muestra más amplia de 1992 a 2000. Además realiza pruebas estadísticas de estabilidad de los coeficientes beta empleados en las regresiones tipo Fama- MacBeth ( 1973) a lo largo del período comprendido de estudio. Conforme a los resultados de la investigación empírica realizada se puede señalar lo siguiente: Los coeficiente beta de las acciones son estables para la mayoría de las acciones que cotizan en el mercado mexicano para el período comprendido de 1992 a 2000. Sin embargo, no parecen explicar los rendimientos promedio de las acciones. Esta evidencia contrasta con el argumento del CAPM, en el cual establece una relación directa y exclusiva entre el riesgo sistemático (beta) de las acciones y su rendimiento. Factores como baja bursatilidad de numerosas acciones y la escasez de la información histórica son elementos que limitan el. 16.

(28) descubrimiento de evidencia estadística sobre la presencia de primas por valor ó por tamaño. Las variables tamaño, P/VL y P/U son explicativas de los rendimientos de las acciones de forma significativa, sin embargo, por el signo de los coeficientes dentro de la línea de regresión, se destaca la presencia de una relación directa entre el tamaño y los rendimientos, así como una relación inversa entre los múltiplos P/VL y P/U con los rendimientos de las acciones. Por lo anterior, se propone la consideración de nuevas variables que ofrezcan un mejor poder explicativo de los rendimientos de las acciones o, al menos, permitan esclarecer la presencia de tendencias en el comportamiento de los rendimientos de los portafolios. En este orden de ideas, los estudios empíricos de Cervantes (2001) sobre el mercado mexicano incorporan un modelo de cinco factores en un período de julio de 1989 a diciembre de 1998. Los resultados obtenidos señalan que el CAPM no es rechazado en un modelo de cinco factores, donde dichos factores son: un índice de mercado, tamaño, valor de mercado/valor en libros (P/VL), momento y tipo de cambio (peso/dólar). Encontró durante el estudio que los cinco factores. son. significativos entre ellos, apoyando con ello la hipótesis de que cada factor contribuye con información propia al modelo. Ramírez y Sandoval-Saavedra (2002) trabajan en lo desarrollado por Moqueen y Thorley (1991) para caminatas aleatorias y lo aplican al mercado mexicano. La gran mayoría de los estudios realizados en países desarrollados. 17.

(29) reportan la existencia de autocorrelación negativa en las series de los rendimientos anuales y positiva en los rendimientos semanales, con lo cual se deduce que existen en tales series componentes transitorios y, por tanto, predecibles. El rechazo sistémico a la hipótesis de caminata aleatoria en estas investigaciones no implica la violación del supuesto de "eficiencia relativa". Campbell & Lo (1997) sugieren utilizar "eficiencia relativa" en lugar de eficiencia absoluta 10 , ya que la eficiencia relativa permite la existencia de arbitraje cuando se presentan "ineficiencias" del mercado. La forma de verificar si esta propiedad se cumple consiste. en. aplicar. pruebas. estadísticas. que. determinen. el. grado. de. autocorrelación entre los rendimientos, como las presentadas en Fama & French (1998) y Lo & Mackinlay (1998). En función de lo anterior Ramírez y Saavedra (2002), analizaron los rendimientos diarios en el mercado de valores mexicano a través de un portafolio compuesto por acciones de alta bursatilidad mediante una cadena de Markov de segundo orden, con lo que se evita el supuesto de normalidad 11 • Los resultados encontrados una vez que se probó la hipótesis de caminata aleatoria para los rendimientos nominales de un portafolio de acciones de alta bursatilidad. con. pesos iguales para el mercado mexicano, fue que la estructura de las probabilidades de transición de la cadena revelan. la existencia de una. autocorrelación positiva. Los autores probaron los resultados estadísticos obtenidos mediante diversas comparaciones de los parámetros relevantes, encontrando en. 'º. Existe eficiencia absoluta de un mercado cuando las series de los rendimientos de las acciones siguen un comportamiento estocástico, lo cual equivale a decir que no hay componentes pronosticables en las series. 11 Véase a Ramírez (2001) y Venegas-Martínez (2001) para el caso de México. 18.

(30) todos, que la hipótesis nula de caminata aleatoria era definitivamente rechazada. Por tal motivo, se concluye que existen componentes predecibles en la serie de los rendimientos de la cartera en estudio.. 19.

(31) Capítulo 111 1.. Modelos Financieros Uno de los acercamientos con el que podemos investigar la explicación del. rendimiento de los precios en función de un conjunto de portafolios es a través de series de tiempo múltiples llamado modelo de factores. Bajo este acercamiento, la dinámica de los rendimientos de un grupo de portafolios es explicada por un efecto común sobre un número limitado de variables, llamadas factores, los cuales pueden ser o no observados. Es. importante. mencionar. que. un. número. importante. de. modelos. multifactoriales han sido utilizados para las investigaciones empíricas financieras, y esta disertación utiliza como marco de referencia las investigaciones previas en los diferentes mercados para poder utilizar un modelo multifactorial en el mercado emergente mexicano, por ello es importante señalar las siguientes definiciones:. 1.1. Rendimiento En los mercados financieros las acciones se rigen por los mismos factores tanto a nivel nacional como internacional, por ello son valoradas con base a sus dos características esenciales: la rentabilidad y el riesgo. El cálculo de la rentabilidad se hace restando del valor al final del período (Pt) 12 , su valor inicial (P0 ) y, por último,. dicha diferencia se divide por el propio valor inicial. para. obtener la rentabilidad:. r = (Pt - Po)/ Po. 12. Donde incluimos la cotización de la acción en ese momento más el ajuste técnico del precio por derechos de suscripción y dividendos.. 20.

(32) Para calcular el rendimiento de un portafolio, se deberá calcular el rendimiento de cada una de las acciones y multiplicar por cada unidad monetaria invertida en el portafolio durante un determinado período. Este cálculo está dado por una media aritmética ponderada calculada de la siguiente forma:. Donde las X¡ indican la fracción del presupuesto de inversión destinada a la inversión i, y, como es lógico, su suma deberá ser igual a la unidad; número de valores; y. r; es el rendimiento del título. n. es el. i.. 1.2. Riesgo En el mercado de valores se define el riesgo como la probabilidad de que los rendimientos futuros reales sean inferiores a los rendimientos esperados. El riesgo se mide por la desviación estándar o el coeficiente de variación de los rendimientos esperados. Las medidas de riesgo que se utilizan en los mercados financieros son la varianza y la desviación estándar. Las mediciones de la exposición lineal a los movimientos en las variables subyacentes de riesgo aparecen en todas partes bajo diferentes facetas. En el mercado de renta fija, la exposición a los movimientos de las tasas de interés se conoce como exposición se denomina. duración.. riesgo sistemático. En el mercado accionario, esta. o beta ( p ). En los mercado de. derivados, la exposición a los movimientos en el valor del activo subyacente se conoce como. delta ( 8 ).. Las segundas derivadas o mediciones de segundo orden. 21.

(33) se conocen como convexidad y gama ( r) en los mercados de renta fija y de derivados, respectivamente. La convexidad mide el cambio en la duración ante cambios en la tasa de interés; de igual forma, gama mide el cambio en delta ante cambios del precio del subyacente. Para las investigaciones empíricas, la distribución de las tasas de rendimiento usualmente se estima sobre cierto número de períodos previos, asumiendo que todas las observaciones son idénticas e independientemente distribuidas (iid). Si Tes el número de observaciones, el rendimiento esperado, o primer momento de la distribución, µ. = E(X). puede ser estimado por la media. muestra 1,. y la varianza, o segundo momento de la distribución a. 2. = El(x - µ)2. !puede ser. estimada por la varianza muestra!,. A. a. la raíz cuadrada de a. 2. 2. 1. 2. = ----=- L X; - µ , T. T (. A. ). 1 i=l. es la desviación estándar de X, frecuentemente llamada. volatilidad. Mide el riesgo de un valor como la dispersión de los resultados alrededor de su valor esperado o promedio.. 22.

(34) Para complementar, debemos mencionar también otros dos momentos. El. sesgo describe las desviaciones de la simetría. El sesgo de una distribución normal es de cero. Se mide como: 1 "r x ( x-µ A)J / ·~ r i_ - T - 1 f:t O' A2 A. j. /. La Kurtosis describe el grado de "apalancamiento" de una distribución que se mide como:. A. Ó. 2. 1 T =~¿(xj -µ) 41 A4 T-1 i=I O' A. 1.3. El CAPM Definimos la prima de riesgo de un activo como la diferencia entre su rendimiento esperado y el rendimiento del activo libre de riesgo. La prima de riesgo de un activo según el CAPM está en función de una medida Beta de su correlación con la cartera de mercado, y de la prima de riesgo del mercado. En la ecuación original del CAPM se asume que existe un activo libre de riesgo en el cual todos los individuos pueden pedir o prestar dinero, que los rendimientos son distribuidos normalmente, que no hay costos de transacción y todos los individuos tienen el mismo horizonte de un periodo. La ecuación se puede expresar de la siguiente manera:. 23.

(35) Donde R; es el rendimiento del activo i para i=l.. ... N, Rm es el rendimiento del mercado, R,es el rendimiento de la tasa libre de riesgo, y. Es importante señalar, que CAPM es un modelo de un solo periodo. Es por ello que para el análisis econométrico se deben de contemplar ciertos supuestos sobre el comportamiento de las series de tiempo. El supuesto básico para utilizarlo en las series de tiempo es que los rendimientos son distribuidos de manera idéntica e independiente (i.i.d.) durante el tiempo. Para probar el CAPM es importante considerar que siempre el número de activos bajo estudio deberá ser menor que el número de observaciones de la serie de tiempo. Esta restricción es para mantener una matriz de covarianzas no singular. La versión de Sharpe sobre el CAPM se presenta a continuación:. Z. = a + fi. Z mt + &1. Donde Zt es el vector que contiene los rendimientos en exceso de N activos en el tiempo. t, p es el vector de betas de (Nxl), Zmt es el rendimiento en exceso. del mercado en el tiempo. t, a es el factor de intercepción de la matriz (Nxl) y. es el vector (Nxl) de error por cada activo en el tiempo. E(&,)= O. 24. t.. Et. Por definición tenemos:.

(36) E(ZJ=µ. Cov(Zm, ,&, ) = O. Donde:. µm es el rendimiento esperado en exceso, covarianza de los errores, mientras que a m. 2. I. es la matriz de varianza y. es la varianza del los. portafolios. sobre los rendimientos en exceso. O es la matriz (KxN) de ceros. La forma débil de la hipótesis de los mercados eficientes (EMH) implica que el mejor estimador sobre los rendimientos esperados son los rendimientos actuales. E(Zt+1)=Zt. Fama (1970) y Malkiel (1990) señalan que si a es cero en todos sus elementos se acepta la forma débil del mercado en la EMH. En la literatura financiera y los estudios empíricos en diferentes mercados financieros se han encontrado cuatro áreas en las que el CAPM parece presentar fallas importantes:. l. Los retornos de los activos financieros no parecen comportarse de acuerdo a una distribución normal. 13 2. Los retornos no parecen seguir una marcha aleatoria. 14 3. Parece no existir una relación lineal simple entre riesgo y retorno. 15 4. Los inversionistas no son racionales. 16. 13. E. Fama encontró que los retornos de estos activos más bien muestran colas anchas (Kurtosis). Fama, The Behavior of Stock Prices, JB, Ene 1965. 14 Se ha determinado que los retornos de los activos financieros son hasta cierto punto predecibles. Cambell, Lo y Mackinlay; The econometrics o/financia[ markets, Princeton University Press, 1997. 15 Fama y French han encontrado que al menos otros dos factores, el tamaño de la firma y la relación entre el valor de mercado y el valor en libros, están significativamente correlacionados con los retornos de las acciones. Fama, E., y French, K. Common riskfactors in the returns on stocks and bonds. Journal offinancial Economics, 1993.. 25.

(37) 1.4. El APT El APT (Arbitrage Pricing Theory) propuesto por Ross (1976) supone que el rendimiento de los activos proviene de una serie de factores relacionados con la economía, aspectos internacionales y los negocios, tales como el crecimiento del PIB, la inflación, el tipo de cambio, las utilidades de las empresas etc. De la misma manera, la correlación entre dos activos ocurre cuando éstos son afectados por el mismo factor o factores. Adicionalmente, el APT está enfocado a nivel micro: en equilibrio todas las carteras de activos tiene que cumplir la condición de que si la inversión y el riesgo son nulos, el rendimiento esperado también debe de ser nulo ( ello explica el concepto de arbitraje). Los modelos multifactoriales tienen la siguiente estructura: Podemos pensar que el rendimiento ex-post de un activo rendimiento libre de riesgo inesperado. (R 1 ),. (i). consta de tres componentes: el. la prima por riesgo. (E(R 1 )),. y un rendimiento. (u;):. El rendimiento libre de riesgo. (R 1 ). y la prima por riesgo. magnitudes ex-ante, mientras que el rendimiento inesperado. (E(R 1 )). son. (u;) es ex-post.. El rendimiento inesperado U¡ tiene a su vez dos componentes, una parte que está correlacionada con uno o más factores, que a su vez afectan a un número grande de activos, y otra parte totalmente inesperada. La parte 16. Numerosos estudios han sido llevado a cabo en los que se demuestra que los inversionistas no son racionales. Shiller, R. Exuberancia Irracional. ed. Océano. 2003.. 26.

(38) correlacionada con uno o más factores es el riesgo sistemático (1<¡) mientras que la parte inesperada es el riesgo no sistemático. (s;). De modo que,. R; =R 1 +E(R;)+K; +s; s;. representa riesgo específico del activo en cuestión y no tiene conexión alguna. con otros activos en la economía. Es por ello que la correlación entre los riesgos no sistemáticos de los diferentes activos de la economía es nula.. Corr(s;,s,). =O. Los factores pueden afectar el rendimiento (1<¡) de un activo en diferente forma. Esta sensibilidad se denomina p. Es decir, la p del factor inflación sería. ''X"y la p del factor tipo de cambio sería "Y'. De modo que si identificamos k factores explicativos tendríamos: R¡ =R¡ +E(R;)+P;1F; +P;2F2 + ... +pikFk +&¡. Donde,. R; es el rendimiento esperado del activo ( ex - post) E(R;) es el rendimiento esperado del activo (ex - ante), e incluye tanto el impacto de noticias específicas sobre el activo como el impacto de la evolución esperada de los factores identificados. PilF; + p; 2F 2 + ... + p;*F es el rendimiento no. anticipado, que está correlacionado con los factores identificados. s;. es. rendimiento no anticipado y no correlacionado con los factores identificados. En términos ex - ante:. E(R¡). = R¡ + PilFI. + Pi2F2 + ... + pikFk. 27. el.

(39) que refleja el rendimiento esperado del activo en función de la evolución esperada de los factores. Si el APT corresponde a una regresión lineal en que los retornos tienen distribuciones normales, entonces los coeficientes f3 están definidos en forma similar a la. /3. del CAPM. Podemos entonces concluir entonces que el CAPM es un. caso especial del APT en el que los retornos están normalmente distribuidos y el rendimiento esperado sólo depende de un factor, la prima de riesgo de la cartera de mercado M: E(R;). = R1. + f3(ERm -R1 ). Se pueden señalar las siguientes ventajas del APT sobre el CAPM,. l. No está restringido a ningún tipo de distribución para los retornos. 2. No se requiere equilibrio general, sólo equilibrio parcial entre los activos del portafolio. 3. No se requiere una "cartera del mercado". 4. Mide el riesgo en base a varios factores mientras que el CAPM lo hace con base en sólo un factor, la sensibilidad a la cartera del mercado. Elaboremos un poco sobre este último punto, el cual juega un rol principal en las hipótesis de esta investigación. Supongamos dos activos A y B de igual rendimiento esperado y, por tanto, con la misma f3 (CAPM). El activo A está correlacionado negativamente con la inflación y no tiene correlación alguna con el. 28.

(40) tipo de cambio. El activo B está correlacionado negativamente con el tipo de cambio y no tiene correlación alguna con la inflación. Un gerente financiero debe decidir cuál de los dos activos incorporar en su cartera de inversión. Desde el punto de vista del CAPM ambos activos serían equivalentes, ya que el único factor a considerar es la correlación con la cartera del mercado(p). Desde la óptica del APT los activos no son equivalentes. Si el gerente desea reducir el riesgo de su portafolio, y éste está correlacionado positivamente con la inflación y no es sensible al tipo de cambio, el activo A será preferible al activo B. Lo contrario sucederá si el portafolio está correlacionado positivamente con el tipo de cambio y no muestra sensibilidad a la inflación. La pregunta es entonces: lbajo qué circunstancia un factor determinado es relevante para la determinación del precio de un activo? Como se ha resumido en éste trabajo, el CAPM, aunque conceptualmente robusto, requiere de condiciones de equilibrio general que suelen estar alejadas de la realidad. Por otra parte, el APT ofrece una alternativa interesante y forma parte básica del modelo, pero adolece del problema de identificación de los factores.. 1.5. Modelos Multifactoriales Los modelos Multifactoriales buscan precisamente resolver este último problema proponiendo una serie de factores tangibles que representen las fuentes de riesgo para las empresas. El problema está en que dichos factores deben de ser. 29.

(41) independientes entre si para evitar problemas de correlación entre ellos. Además, estos modelos son relativamente menos robustos dado que no requieren ninguna clase de equilibrio (total o parcial). Los factores pueden ser de tres tipos:. l. Macroeconómicos, tales como: a. La diferencia de retorno entre obligaciones corporativas y del gobierno. b. La diferencia entre la inflación esperada y la real. c. La diferencia entre el incremento real y el incremento esperado del tipo de cambio. d. La diferencia entre el crecimiento real del PIB y el esperado. 2. Microeconómicos, tales como: a. La diferencia entre el rendimiento real y el esperado del sector de negocios de la empresa b. La diferencia entre el nivel de ventas de la empresa y el nivel promedio de las empresas del mismo sector de negocios c. La diferencia entre el porcentaje de apalancamiento de la empresa y el porcentaje de apalancamiento de todas las empresas del mismo sector de negocios. 3. Internacionales, tales como: a. Grado de integración de los mercados financieros b. Efecto spillover. 30.

(42) Existen modelos multifactoriales anteriormente propuestos para el mercado de Estados Unidos como el de Fama y French (1996), donde se expone un modelo en base a tres factores: la prima de mercado, la diferencia de retornos entre acciones pequeñas y grandes empresas y la diferencia de retornos entre acciones de empresas de alta valoración y baja valoración en relación a su valor en libros. Así como aportaciones en el mercado mexicano como los de Villarreal (1999) y Palazuelos (2001) que se concentraron en la identificación del efecto tamaño y la anomalía valor - crecimiento, y Cervantes (2001), el cual aportó un modelo de cinco factores utilizando la técnica de factores mímicos expuesta por Fama y French (1992, 1993) y Carhart (1997) y los factores de momentum ( Tiempo ) descritos por Jegadeesh y Titman (1993) . El objetivo de esta investigación empírica es la construcción de un modelo multifactorial que contenga las variables fundamentales financieras de las empresas, los factores de riesgo macroeconómicos que afectan directamente los flujos de inversión en cartera y los aspectos internacionales a los que están sujetos los mercados financieros. A su vez el proyecto de investigación pretende demostrar que las variables fundamentales y la variable Tiempo 17 tienen un mayor impacto en la variación del rendimiento del mercado de valores en épocas de auge. De la misma forma que las variables de contagio y macroeconómicas tienen un mayor. 17 La estrategia financiera de compra y venta de valores basada en el factor Tiempo (momentum) introducida por Jegadeesh y Titman (1993) esta basada en la selección de acciones en función de su desempeño en el mercado de valores en J meses anteriores (J = 1, 3, 6, 12) y mantener las acciones por las siguientes K meses (K= 1, 2, 3, 6, 12). La estrategia financiera consiste en tomar posiciones largas en las acciones ganadoras y vender en corto las acciones perdedoras.. 31.

(43) impacto en la explicación de las variaciones de los rendimientos de las acciones en ciclos económicos de recesión. Las variables que hemos llamado fundamentales 18 son las siguientes: razón precio utilidad (P/U), razón valor de mercado valor en libros (P/VL), razón de precio a flujo de efectivo (EBITAD) y tamaño de la firma (valor de capitalización). Las variables del mercado son: el índice de precios y cotizaciones de la Bolsa Mexicana de Valores (IPC) y la tasa libre de riesgo expresada por los Certificados de la Tesorería (Cetes). La variable macroeconómica que juega un papel primordial en los flujos de caja hacia las inversiones en cartera es la tasa de tipo de cambio (Peso/dólar). Según el enfoque de activos 19 , el movimiento internacional de capital entre dos monedas está determinado por la rentabilidad de los activos en una moneda en comparación con la rentabilidad de la inversión de otra moneda, expresados ambos rendimientos en términos de la misma moneda. De esta manera el tipo de cambio está estrechamente relacionado con los siguientes factores: diferencia de inflación entre México y Estados Unidos, equilibrio de la balanza de pagos, nivel de las reservas monetarias y nivel de inversión extranjera directa y en cartera. Dentro de las variables internacionales, el Dow Jones juega un papel fundamental para determinar el efecto "spillover" en la correlación con nuestro mercado de valores. El Dow Jones es el índice bursátil más representativo en Estados Unidos, considerado como indicador básico para todas las Bolsas del. 18 19. Dado que se derivan de la relación financiera contable de las empresas. Ver Grabbe,J.O. Internacional Financia/ Markets, New Cork, Elsevier, 1986.. 32.

(44) mundo. Integra las 30 empresas industriales más bursátiles que representan el 25% del valor total del mercado 20 • Finalmente incluimos la variable Tiempo dada la importancia explicativa que ha tenido en diferentes mercados de valores desarrollados.. El Modelo Multifactorial general es:. Donde: P=l, ... lü, t=l...120. portafolio P en el periodo. Rpt. es la variable dependiente de los rendimientos del. t, Rtt es. la tasa libre de riesgo del periodo. rendimiento del mercado en el periodo probados en el periodo. t, Ft. t, RWt es. el. son los diferentes factores a ser. t. 1.6. Estimación de factores Existen en principio tres maneras de determinar los factores en un modelo multifactorial. Procedimientos estadísticos es uno de ellos, por mencionar alguno podemos señalar análisis de factores o análisis de componentes principales. Lehmann y Modest (1987) y Connor y Korajcyk (1986) han utilizado el método de análisis de factores y componentes principales respectivamente para probar los modelos multifactoriales. Una de las principales desventajas que tiene este tipo de análisis es que su fundamento teórico aún no ha sido probado aunado a que los. 20. En la página: www.dowjones.com, se encuentran el listado de las empresas de mayor impacto en el DJ.. 33.

(45) factores carecen de una relación asociada al riesgo que permita encontrar una explicación a los rendimientos. Otro método de determinar los factores es a través de portafolios o factores mímicos de portafolios. Fama y French (1992, 1993, 1995) aportaron a las investigaciones empíricas el uso de está técnica. La formación de los portafolios mímicos se puede explicar de la siguiente manera: si la prima de riesgo asociada con alguna característica principal del portafolio como puede ser el tamaño, las utilidades por acción, el flujo de efectivo por acción, el endeudamiento de la empresa y demás particularidades de las firmas tiene como consecuencia una compensación relacionada con esta clase de factor de riesgo, entonces se pudiera formar un portafolio de acciones con tales particularidades y ser altamente correlacionado con una fuente específica de riesgo. Ello permite capturar la dinámica de los portafolios a través del tiempo dando como resultado mejores aproximaciones para dichos factores a diferencia de los factores formados con el método de análisis de clusters. Cabe mencionar que la técnica de portafolios mímicos permite ir rebalanceando el portafolio a través del tiempo ya que se forma con las acciones que cumplen las características establecidas con anterioridad y si alguna acción cambia de característica se reclasifica pero el portafolio se mantiene constante durante todo el periodo de estudio. Finalmente podemos señalar a Ross, Chen y Roll (1986) en su aportación al estudio de modelos multifactoriales usando variables macroeconómicas como desempleo, inflación, tasa de interés y PIB. La mayor ventaja de las variables macroeconómicas usadas como factores es la clara. 34.

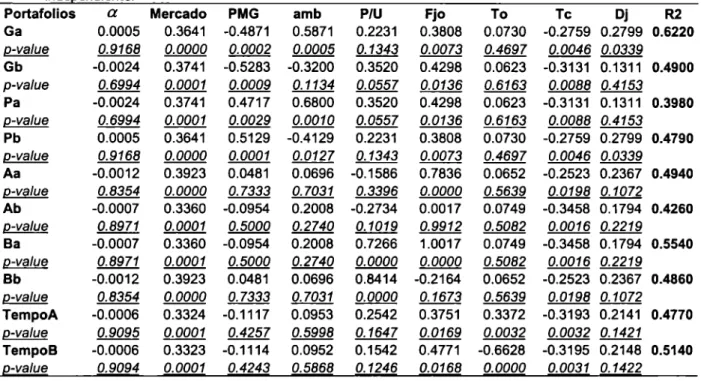

(46) intuición económica de sus resultados. Para el caso de estudio la variable macroeconómica que nos concierne es el tipo de cambio, tal variable refleja el riesgo cambiario en el mercado de valores y por ende el rendimiento de las inversiones realizadas en pesos. Del modelo multifactorial general se desprende el modelo de ocho factores que se utiliza en la presente investigación del mercado de valores mexicano. Las variables dependientes fueron los rendimientos en exceso sobre 10 portafolios ponderados de igual manera. Estos diez portafolios están basados sobre el trabajo realizado por Fama y French (1993) y Jegadesh, lltman (1993) en donde se organizan por medio de portafolios bidimensionales en relación de las variables P/VL, Tamaño, P/U, EBITAD/Acción y llempo. El resultado obtenido es la formación de los siguientes portafolios: Ga, Gb, Pa, Pb, Aa, Ab, Ba, Bb, Ta, lb. La formación de los portafolios se describe en detalle en la sección de metodología. Los factores mímicos derivados de la formación de portafolios que se utilizaron en la presente investigación son: tamaño de la firma (PMG), valor en libros (amb), precio utilidad (P/U), y flujo de efectivo (fjo). Los factores mímicos derivados de la formación de las variable tiempo es {To). El factor del IPyC representa el símil de mercado accionario mexicano. Como factor libre de riesgo se utilizo la tasa de Cetes a 28 días y finalmente los factores que aglutinan los eventos de riesgo cambiario y de contagio son tipo de cambio {TC) y el índice del Dow Janes (DJ) respectivamente.. 35.

(47) El modelo básico multifactorial se presenta a continuación:. Rp, -Rft. = a 0 + pp 1 (Rm,. -Rft)+ pp 2 PMG1 + Pp 3 amb, + pp 4 P/U1 + Pp 5 F}o, + Pp 6 To 1 +. Pp1TC, + PpsDJ, +t:p,. Para probar el modelo multifactorial se determina el tamaño de la prueba en función de lo establecido por Campbell, Lo, y MacKinlay (1997) para una muestra finita con distribución normal a un 95% de confiabilidad. Los autores concluyen, que la muestra deberá de ser de diez portafolios y 60 observaciones. Para la presente investigación se manejarán 120 observaciones y diez portafolios. Con esta información podemos construir un modelo multifactorial que busque explicar con un mayor grado de significancia el mercado de valores mexicano. Como lo hemos mencionado con anterioridad el modelo multifactorial constará de dos tipos de factores, los factores observables y los no observables. Dentro de los factores no observables se incluyeron todas las variables independientes formadas a través de portafolios de factores mímicos. A su vez, dentro de los factores observables se incluyeron las variables de mercado, tipo de cambio y de contagio. Para el caso de los factores observables no es necesaria la formación de portafolios. Merton (1973) propone la utilización de variables macroeconómicas por medio de la obtención de sus rendimientos reales y su utilización como variables independientes. El modelo multifactorial lineal con factores observables se presenta a continuación: 36.

Figure

Documento similar

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)