UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA

CPA

EXAMEN COMPLEXIVO PREVIO A LA OBTENCION DEL TITULO DE

INGIENIERA EN CONTABILIDAD SUPERIOR AUDITORIA Y FINANZAS

CPA

TEMA:

FACTORING COMO INSTRUMENTO DE LIQUIDEZ PARA LA

EMPRESA GARMAR, MARCA GARANTIZADA S.A

AUTORA: VILLAFUERTE QUIROZ MARÍA AMÉRICA

TUTOR: ING. PINDA GUANOLEMA BYRON RAMIRO, MG

AMBATO-ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quién suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita: MARÍA AMÉRICA VILLAFUERTE QUIROZ, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA , Facultad de Sistemas Mercantiles, con el tema “FACTORING COMO INSTRUMENTO DE

LIQUIDEZ PARA LA EMPRESA GARMAR, MARCA GARANTIZADA S.A,

ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebe su presentación.

Ambato, abril del 2019

_________________________________________

ING. BYRON RAMIRO PINDA GUANOLEMA, MG

DECLARACIÓN DE AUTENTICIDAD

Yo, MARÍA AMÉRICA VILLAFUERTE QUIROZ, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR

AUDITORÍA Y FINANZAS C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, abril del 2019

____________________________________

MARÍA AMÉRICA VILLAFUERTE QUIROZ

CEDULA: 0924409451

DERECHOS DE LA AUTORA

Yo, MARÍA AMÉRICA VILLAFUERTE QUIROZ, declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Ambato, abril del 2019

____________________________________

MARÍA AMÉRICA VILLAFUERTE QUIROZ

CEDULA: 0924409451

DEDICATORIA

A mis padres por ser mis pilares y darme los consejos necesarios y adecuados para seguir en los estudios, gracias a su amor infinito me ayudo con el cuidado de mis hijas. A ellas porque han sido mi inspiración y motivación para seguir adelante en mis estudios y lograr este gran e importante objetivo.

A los compañeros y amigos de aula con los que compartimos muchas tristezas y alegrías con los que se realizaban grupos de estudio para fortalecer y compartir sus conocimientos.

AGRADECIMIENTO

Gracias a Dios por permitirme obtener el título, por brindarme salud, fortaleza, la capacidad de continuar con mis estudios sin desmayar.

A mi madre, esposo e hijas por su apoyo incondicional y por sus consejos de fortaleza, motivación y apoyarme en cada decisión tomada.

A mi amiga Econ. Nubia Casquete por darme los consejos de motivación, de superación y lograr este gran objetivo juntas.

A todos los profesores tanto del ITB como los de la Universidad Regional Autónomo de los Andes que con sus enseñanzas y ejemplos por ser los grandes gestores en este gran logro.

A mi tutor: Ing. Byron Pinda Guanolema por su tiempo, paciencia y dedicación para lograr el gran título.

A mis compañeros y amigos por dedicarme su apoyo en brindar su conocimiento.

Gracias a todos.

ÍNDICE GENERAL

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

DEDICATORIA

AGRADECIMIENTO

ÍNDICE GENERAL

ÍNDICE DE ILUSTRACIÒNES

ÍNDICE DE TABLAS

ABSTRACT

a) TEMA: FACTORING COMO INSTRUMENTO DE LIQUIDEZ PARA LA

EMPRESA GARMAR, MARCA GARANTIZADA S.A ... 1

b) Problema que se va a investigar ... 1

Antecedentes investigativos ... 1

Situación problemática... 2

Problema científico. ... 2

Identificación de la línea de investigación: ... 2

Delimitación de la investigación ... 3

Delimitación geográfica ... 3

Delimitación temporal ... 3

c) Justificación de la necesidad, actualidad e importancia del tema. ... 3

d) Objetivos de la investigación ... 5

Objetivo general ... 5

Objetivos específicos ... 5

Idea a defender ... 5

Variable dependiente: ... 5

e) Fundamentación teórica-conceptual de la propuesta. ... 6

Factoring: ... 6

Indicador. ... 7

Activo financiero: ... 7

Comisión: ... 7

Costo ... 7

Crédito: ... 7

Cuentas por cobrar: ... 7

Estados financieros: ... 8

Estado de situación o balance general: ... 8

Entidad financiera: ... 8

Financiar: ... 8

Gastos de cobranza: ... 8

Gestión financiera: ... 8

Institución financiera: ... 9

Liquidez: ... 9

Organismo de control y supervisión: ... 9

Riesgo: ... 9

Riesgo de liquidez: ... 9

Solvencia ... 9

Empresas privadas o instituciones financieras que ofrecen el factoring ... 10

Importancia del factoring: ... 11

Procedimiento de una operación de factoring ... 12

Modalidades de contrato de factoring ... 12

Factoring con financiamiento: ... 12

Factoring sin financiamiento ... 12

Según el destino de venta: ... 13

Según su forma de ejecución: ... 13

Características del contrato factoring ... 13

Marco legal ... 14

f) Metodología ... 15

Diseño y tipo de investigación ... 15

Diseño de la investigación ... 15

Diseño experimental ... 15

Diseño bibliográfico ... 15

Tipos de investigación ... 15

Investigación de campo... 16

Investigación documental ... 16

Investigación descriptiva... 16

Población y muestra ... 17

Población ... 17

Muestra ... 17

Técnicas e instrumentos de investigación ... 18

La entrevista ... 18

La encuesta ... 18

Herramientas de investigación ... 19

Cuestionario de entrevista al gerente de la empresa Garmar Marca Garantizada S.A .. 19

Análisis e interpretación de la entrevista. ... 20

Análisis e interpretación de la encuesta. ... 29

PROPUESTA ... 30

Tema ... 30

Justificación ... 30

Objetivos ... 31

Objetivo general ... 31

Objetivos específico... 31

Desarrollo de la propuesta ... 31

Aplicación del contrato factoring en la empresa Garmar Marca Garantizada S.A. ... 31

Estados financieros de la empresa Garmar Marca Garantizada S.A. ... 34

Análisis Vertical de los Estados Financieros de la empresa Garmar Marca Garantizada S.A ... 38

Indicadores financieros de la empresa Garmar Marca Garantizada S.A ... 39

Interpretación de los Indicadores Financieros Liquidez ... 40

h) Conclusiones ... 41

Recomendaciones ... 41

i) Bibliografía ... 42

j) Datos personales del estudiante ... 45

ANEXOS ... 46

l

Ilustración 1:Esquema del factoring ... 12

Ilustración 2: Marco legal del código Organico Financiero ... 14

Ilustración 3: Tiempo trabajando en la empresa Garmar Marca Garantizada S.A ... 21

Ilustración 4: Equipos y materiales para su desempeño en la empresa Garmar Marca Garantizada S.A ... 22

Ilustración 5: La estructura que tiene la empresa para alcanzar los objetivos ... 23

Ilustración 6: Recuperación de la cartera de la empresa Garmar Marca Garantizada S.A. ... 24

Ilustración 7: Estrategia financiera ... 25

Ilustración 8: Contrato del factoring ... 26

Ilustración 9: Instrumento de liquidez ... 27

Ilustración 10: Factoring mejoraría la liquidez ... 28

ÍNDICE DE TABLAS

RESUMEN

La presente investigación se encaminará en la aplicación del factoring como instrumento de liquidez, ya que el factoring es una operación mediante el cual una entidad financiera autorizada adelanta fondos a sus clientes, quienes, a su vez, entregan títulos de créditos o facturas comerciales impagadas, con la finalidad que estás sean cobradas a los clientes deudores de la empresa. El desarrollo de la presente investigación se realizó de acuerdo a los siguientes pasos.

1. - Exponer el problema con sus causas y consecuencias, además se enuncia la hipótesis de la investigación. Estableciéndose que la variable independiente es el instrumento financiero Factoring y de la variable dependiente es la liquidez

2. - Corresponde al marco referencial que está conformado por el marco teórico, conceptual, contextual y legal. En el marco teórico se describieron los principales conceptos del estudio del factoring, en el marco contextual se hace referencia a las diferentes definiciones y como desarrolla sus operaciones, poniendo énfasis en los procesos de cobranza, el marco metodológico y define la forma en la cual se elaboró el trabajo de investigación, es decir describe el enfoque del estudio y los métodos de recolección de datos.

3. – Se basa en la metodología, tipo de investigación, técnicas e instrumentos y se desarrolla la propuesta en la cual se presenta la aplicación del Factoring como alternativa para obtener liquidez de la empresa. Finalmente se precisan las conclusiones y recomendaciones de la investigación.

ABSTRACT

The present research will be focused on the application of factoring as a liquidity instrument, since factoring is an operation through which a financial authorized institution that advances funds to its clients, who in turn deliver unpaid credit or commercial invoices, with the purpose of having those collected from customers who are debtors of the company. The development of this investigation followed the following steps: 1. Expose the problem with its causes and consequences, also states the hypothesis of the

investigation. Establishing that the independent variable is the financial instrument Factoring and the dependent variable is liquidity

2. It belongs to the Referential framework which is compound by the theoretical, conceptual, contextual and legal framework. In the theoretical framework the main concepts of factoring were described; in the contextual framework there is a reference done to the different definitions and the way operations are developed, taking special notice in the collection management. The methodological framework defines the way in which the investigation was developed, it means, the study approach and the methods for data collection are described.

3. It is based in the methodology, investigation type, techniques and instruments and the proposal is developed which presents Factory application as an alternative to obtain liquidity in the company. Finally, conclusions and recommendations are done.

1

a) TEMA: FACTORING COMO INSTRUMENTO DE LIQUIDEZ PARA LA

EMPRESA GARMAR, MARCA GARANTIZADA S.A

b) Problema que se va a investigar

Antecedentes investigativos

(Alvarado y Flores, 2016). Mediante su trabajo de investigación: Propuesta del Factoring como fuente de liquidez a corto plazo para la Empresa Mercalimsa S.A. en el periodo 2016” concluye “con la finalidad de obtener liquidez empleando el factoring como mecanismo concluyeron que afecta la liquidez de las Pymes es el no aportar con liquidez para retomar sus operaciones”.

Según la revista (Lideres, 2014)

Indica que en el país resurge la compra de facturas, conocida como Factoring. A inicios de los años 90 se hicieron presentes las empresas de Factoring en el país, pero luego del caos financiero que se presentó en el país con el feriado bancario de 1999, las empresas Factoring casi desaparecieron. En la actualidad las firmas dedicadas al Factoring aportan entre un 1,5% y 2% al Producto Interno Bruto del país, según datos de la Corporación de Promoción de Exportaciones e Inversiones (Corpei).

(Almeida, C.; 2014) Quien realizo en la ciudad de Quito el tema; Propuesta de un sistema de Factoring como instrumento para financiar las exportaciones del sector textil – confecciones de la pequeña y mediana industria en Atuntaqui”, quien propuso.

Analizar el mecanismo del Factoring como un sistema alternativo de financiamiento para las PYMES del sector textil – confecciones para optimizar la producción local y el ingreso a mercados internacionales”, de cuyo análisis se obtuvo como resultados que el Factoring es poco desarrollado a nivel local, además con su aplicación se puede garantizar capital de trabajo máximo del 80%, por lo que utilizar el sistema representa una elección que mejora la producción y el crecimiento del sector.

(Valencia Salgado Lennin Lautaro, 2014) Mediante su trabajo de investigación: Modelo de Gestión para la aplicación del Factoring como herramienta de apoyo financiero, dirigido a las pequeñas y medianas empresas en el Distrito Metropolitano de Quito, concluye.

2

hipótesis planteada la misma es aceptada, ya que se aprovecha del costo de oportunidad con la utilización del Factoring para el mejoramiento de la operatividad del negocio.

Situación problemática

La empresa Garmar Marca Garantizada S.A. se dedica a la venta al por mayor de computadoras y equipos periféricos, se presenta la problemática que enfrenta la empresa, en la cual su liquidez se ve afectada por el incremento de las cuentas por cobrar, esto se debe que la característica del mercado obliga a que la empresa otorgue a crédito, de acuerdo a los estados financieros revisados del año 2018 se determina que existe cuenta por cobrar vencidas y envejecidas lo que le conlleva a la empresa a la perdida de recurso o de efectivo que servirían para la ampliación de sus operaciones y en las cuales podrían obtener réditos de ellos, necesita financiamiento de inmediato ya que también cuenta con un incremento considerable en sus cuentas por pagar; para solucionar, este inconveniente deberá ceder o vender las facturas por cobrar, a una entidad autorizada denominada FACTORING S.A. la cual se hará cargo de efectuar el cobro de las mismas

La situación problemática se centra en el tema: “Factoring como instrumento de liquidez para la empresa Garmar Marca Garantizada S.A” cuya matriz se encuentra ubicada en la Ciudad de Guayaquil Cuenca 102, Edif. Condominio la Torre, Piso 5

Problema científico.

¿Cómo incide la aplicación del factoring como mecanismo en la liquidez de la empresa Garmar Marca Garantizada S.A.?

Identificación de la línea de investigación:

3

Delimitación de la investigación

Delimitación geográfica

La presente investigación está direccionada a la empresa Garmar Marca Garantizada S.A. cuya matriz se encuentra ubicada en la Ciudad de Guayaquil Cuenca 102, Edif. Condominio la Torre, Piso 5.

Delimitación temporal

La investigación se realizará con la información obtenida de los estados financieros del ejercicio fiscal 2017 publicada en la Superintencìa de Compañías.

c) Justificación de la necesidad, actualidad e importancia del tema.

A nivel mundial las pequeñas empresas han sido relevantes en el sistema económico de los países, ya que han alcanzado un nivel importante en la participación económico en el aparato productivo de los países, esto ha ayudado que los países se vean más competitivos en el ámbito financiero empresarial lo que ha ayudado a generar empleos; sin embargo, como hay empresas que recién se están formando y por la acogida que tienen en el mercado, se ven inmersas en problemas económicos que muchas veces no está problemática no les permite atender de forma rápida los cambios frecuentes que la sociedad enfrenta.

4

En nuestro país las PYMES constituyen un factor importante en la generación de empleos y riquezas para el país (Carvajal, Granda, Villamar, & Hermida, 2017)

Es por ello que las empresas para poder seguir con sus actividades, se ven obligadas a obtener financiamiento a corto plazo el cual no influyan en mayores costos, considerando una forma de pago flexible. Para ello es necesario que las empresas lleven un buen control del flujo del efectivo, debido que de este buen control depende el funcionamiento normal o crecimiento financiero de la empresa, entre los inconvenientes que se presentan al poder obtener liquidez está la flexibilidad de los créditos y el costo en el manejo de las cuentas por cobrar que impide a la empresa responder a sus obligaciones a corto plazo, pero existen estrategias o instrumentos que agilicen la convertibilidad en efectivo como es el caso del sistema de Factoring como herramienta y fuente de financiamiento para las empresas pequeñas y como fuente de liquidez a corto plazo, que mejore la disponibilidad de los recursos y optimizar el manejo del área de Tesorería y Cobranzas, ya que en los actuales momento las empresas tienen problemas de liquidez, por la disminución de circulante, el mismo que se origina por cuentas incobrables, o el aumento en el endeudamiento a corto plazo los mismos que podrían estar financiados por pasivos a largo plazo, con lo que constituye una amenaza o desequilibrio en la liquidez del negocio. Por lo que estos problemas de liquidez llevan a la empresa a buscar instrumentos de financiamiento que ayuden a las finanzas y buen estado de la empresarial.

Cabe señalar, que el sistema o contrato de Factoring en el país está siendo muy poco utilizado, debido que el sistema crediticio del país está dado por las Instituciones Financieras.

5

- Endeudamiento, esto debido que no existe retorno de dinero por las ventas que realizan, esto genera que la empresa busque financiamiento con la finalidad de cubrir las obligaciones que ha contraído la empresa.

- Inadecuados procesos administrativos financieros de la empresa. - Deficiencia en la gestión de la recuperación de la cartera

d) Objetivos de la investigación

Objetivo general

Implementar el factoring como mecanismo para generar liquidez en la empresa Garmar Marca Garantizada S.A.

Objetivos específicos

1. Fundamentar teóricamente el factoring y la liquidez.

2. Diagnosticar la situación actual de la empresa en relación al factoring y la liquidez.

3. Proponer los procesos para la aplicación del factoring para el mejoramiento de la liquidez en la empresa Garmar Marca Garantizada S.A.

Idea a defender

El factoring como estrategia en la empresa Garmar Marca Garantizada S.A. permitirá mejorar la liquidez de la empresa.

Variable independiente:

Factoring

Variable dependiente:

6

e) Fundamentación teórica-conceptual de la propuesta.

Factoring:

(Rodés, 2014) manifiesta que el factoring.

Es un servicio combinado administrativo y financiero que consiste en ceder la totalidad o parte de la gestión del cobro de las facturas a la entidad contratada con este objetivo, en lugar de ser la propia empresa la que haga el seguimiento del proceso, las reclamaciones, etc. y en obtener un anticipo de las facturas que se presentan al cobro.

(Gestomatic, 2014) concluye que el “Factoring es una herramienta financiera, que le permite a una Empresa convertir sus cuentas por cobrar en efectivo, agilitando el ingreso de fondos sin comprometer sus Estados Financieros.

(Sánchez , 2014) menciona que “El factoring no es solamente la venta de un crédito comercial a cambio de un precio, sino que la entidad factor presta unos servicios adicionales relacionados con los créditos que adquiere y que también deben ser remunerados.”

(Montoro & Díez , 2014) profesores de la Organización de Empresas de la Universidad Complutense de Madrid manifiestan que él.

Factoring, consiste en que una empresa vende antes de su vencimiento un crédito concedido a sus clientes a una sociedad Factoring, que se encarga de su cobro, asumiendo dicha sociedad el riesgo de insolvencia. La sociedad Factoring cobrará una comisión por asumir el riesgo del cobro de las facturas. De este modo, la empresa consigue convertir sus ventas a corto plazo en ventas a de contado, mejorando su liquidez y eliminado el riesgo de las cuentas por cobrar vencidas.

(Llorente, 2015) definen que el Factoring.

7

Indicador.

(Franklin, 2013) indica que.

Un indicador es una estadística simple o compuesta que refleja algún rasgo importante de un sistema dentro de un contexto de interpretación. Un indicador pretende caracterizar el éxito o la efectividad de un sistema, programa u organización, sirve como una medida aproximada de algún componente o de la relación entre componentes.

Activo financiero:

(Superintendencia de Bancos, 2017) menciona que los activos financieros son.

Diferentes operaciones de inversión en títulos-valores y los derechos sobre inmuebles de realización inmediata o documentos expresivos de crédito, que generan tales títulos. Estas inversiones pueden variar entre participaciones en el capital social de otras sociedades, préstamos al personal de la propia empresa, créditos sobre otras entidades, derechos de suscripción preferente u opciones.

Comisión: Retribución dada a la persona (comisionista) que actúa Como intermediario, realizando una transacción a nombre de otro a título oneroso. (Superintendencia de Bancos, 2017)

Comisión flat: Aquella comisión que se entiende como cantidad única o fija y de una sola vez. (Superintendencia de Bancos, 2017)

Costo: Precio pagado o solicitado para la adquisición de bienes o servicios. Precio o gasto de elaboración de un producto. (Superintendencia de Bancos, 2017)

Crédito:

(Superintendencia de Bancos, 2017) menciona que el crédito.

Es el uso de un capital ajeno por un tiempo determinado a cambio del pago de una cantidad de dinero que se conoce como interés. // Obtención de recursos financieros en el presente sin efectuar un pago inmediato, bajo la promesa de restituirlos en el futuro en condiciones previamente establecidas.

8

Estados financieros:

(Arias, 2015)indica que.

Los estados financieros, también denominados, informes financieros o estados contables, son el reflejo de la contabilidad de una empresa y muestran la estructura económica de ésta. En los estados financieros se plasman las actividades económicas que se realizan en la empresa durante un determinado período.

Estado de situación o balance general: Se define como el documento contable que informa acerca de la situación de la empresa, presentando sus derechos y obligaciones, así como su capital y reservas, valorados de acuerdo a los criterios de contabilidad generalmente aceptados. (Arias, 2015)

Entidad financiera: Compañía dedicada a conceder préstamos a sociedades y particulares y que, al contrario de los bancos, no recibe depósitos, sino que se financia a través de otras instituciones o Fuentes de mercado. Suele tener unos tipos de interés más altos y asumir mayores riesgos. (Superintendencia de Bancos, 2017)

Financiar: Acción por la que una persona, sociedad u organismo público consigue los recursos (activos) necesarios para la puesta en marcha, desarrollo y gestión de cualquier proyecto o actividad económica. Estos recursos pueden ser propios (patrimonio) o ajenos (pasivos). (Superintendencia de Bancos, 2017)

Gastos de cobranza: Aquellos en que incurre una entidad financiera para la recuperación de un crédito. (Superintendencia de Bancos, 2017)

Gestión financiera:

(Nunes, 2016) indica que la gestión financiera.

9

Institución financiera: Sociedad que interviene en los mercados financieros, cuya actividad consiste en captar fondos del público e invertirlos en activos financieros. (Superintendencia de Bancos, 2017)

Liquidez:

(Superintendencia de Bancos, 2017) menciona que la liquidez es la.

Capacidad de atender pasivos de corto plazo, por poseer dinero en efectivo o activos que se transforman fácilmente en efectivo. Dentro de una institución financiera, la liquidez se evalúa por la capacidad para atender los requerimientos de encaje, los requerimientos de efectivo de sus depositantes en el tiempo en que lo soliciten y nuevas solicitudes de crédito.

Organismo de control y supervisión: Es la entidad o entidades encargadas de vigilar el cumplimiento del marco legal para asegurar un sistema financiero, eficiente, seguro y confiable. (Superintendencia de Bancos, 2017)

Riesgo: En el ámbito financiero, se dice que una inversión tiene riesgo cuando existe la posibilidad de que el inversor no recupere los fondos que ha invertido en ella. Las inversiones con riesgo alto tendrán que proporcionar una mayor rentabilidad, para que al inversor le compense invertir en ellas. (Superintendencia de Bancos, 2017)

Riesgo de liquidez: Posibilidad de que una institución enfrente una escasez de fondos para cumplir sus obligaciones y que, por ello, tenga la necesidad de conseguir recursos alternativos o vender activos en condiciones desfavorables, con un alto costo financiero o una elevada tasa de descuento, incurriendo en pérdidas de valorización. (Superintendencia de Bancos, 2017)

10

Indicadores financieros

(Enciclopedia Financiera 2018) indica que los indicadores financieros son.

Medidas que constituyen una herramienta necesaria para analizar el estado de la empresa desde un punto de vista individual, para mostrar el enfoque económico financiero de la empresa. Los Indicadores Financieros se clasifican en: Liquidez, Gestión, Rentabilidad y endeudamiento.

(Lawrence y Chad 2014) mencionan que existen tres medidas básicas de liquidez son: Liquidez corriente: También llamado razón corriente se la obtiene mediante la división de los activos corrientes entre los pasivos corrientes, y mide la capacidad que tiene la empresa para cumplir sus obligaciones en corto plazo, esta razón se expresa de la siguiente manera

C = ACTIVOS CORRIENTES PASIVOS CORRIENTES

La razón rápida o prueba del ácido: Se resultado se lo obtiene mediante la diferencia del activo corriente y los inventarios dividido entre los pasivos corrientes, esta razón a diferencia que la anterior excluye el inventario, que es comúnmente el activo corriente menos líquido

C = ACTIVOS CORRIENTES - INVENTARIOS PASIVOS CORRIENTES

(Duque 2016). El Capital de Trabajo “Es una la manera de complementar la evaluación financiera de la razón corriente en términos absolutos”. Para el cálculo del capital de trabajo se utiliza la siguiente formula:

C = ACTIVOS CORRIENTES – PASIVOS CORRIENTES .

Empresas privadas o instituciones financieras que ofrecen el factoring

(Logros, 2014)

11

(Banco Guayaquil, 2017)

El factoring es una alternativa de financiación con la cual tu empresa puede obtener liquidez inmediata a partir de la cesión de tus cuentas por cobrar tales como facturas, letras, pagarés, u otros títulos de crédito con vencimiento futuro ganando así capacidad para desarrollar proyectos, invertir y ser más competitivos en el mercado.

Entre los beneficios que el Banco ofrece son:

Obtiene liquidez al instante.

Convierte tus cuentas por cobrar de plazo en operaciones de contado, permitiendo la movilización de recursos según tus necesidades.

Aumenta tu capital de trabajo organizando tu flujo de caja y reduciendo el índice de rotación de la cartera.

Facilidad y rapidez en la operación.

(Banco Bolivariano, 2015) El factoring mejora su flujo de caja, mediante la liquidez inmediata por medio de anticipos financieros. Acceso a línea de crédito abierta que te permite volver a utilizar su crédito con la asignación de nuevas facturas y conversión de ventas a crédito en ventas al contado.

(Corporación Financiera Nacional, 2015)

Menciona que el factoring “es una herramienta financiera que permite generar liquidez a los proveedores de productos del segmento corporativo, promoviendo el encadenamiento productivo hacia adelante en su cadena de valor.” La Corporación Financiera Nacional presta Servicios como: Factoring Electrónico para el sector productivo.

Factoring Internacional.

Importancia del factoring:

(Rodés, 2014) como puntos principales de la utilización del contrato del factoring es:

Facilita un control eficaz estadístico contable de la cartera de factoring; Reduce las gestiones por impagos, morosidad y fallidos;

Aumenta la eficacia de la gestión de cobros;

12

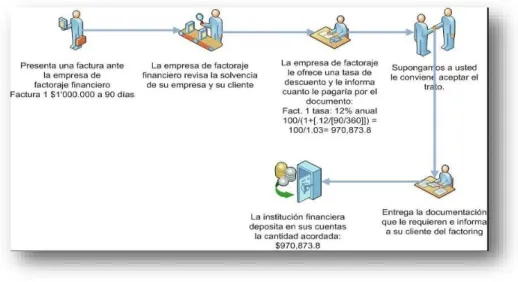

Procedimiento de una operación de factoring

Ilustración 1:Esquema del factoring

Fuente:Libro Modelo de Gestión para la aplicación del factoring como herramienta de apoyo financiero

Modalidades de contrato de factoring

(Almeida, C.; 2014) como modalidades del contrato de factoring tenemos: Según la asunción del riesgo:

Factoring con financiamiento: esta modalidad es constantemente aplicada en vista que el cliente se ve beneficiado en el aumento de liquidez de manera inmediata sin tener que esperar el vencimiento de los créditos para hacer caja.

Factoring sin financiamiento: en esta modalidad predomina la asistencia técnica, administrativa y contables; ya que el importe de los créditos no se anticipa, la cancelación de las cuentas de los clientes se hace conforme se liquiden y los deudores abonan a la firma el pago respectivo.

(Rodés, 2014) Indica que existen dos modalidades básicas de riesgo

13

Según el destino de venta:

(Actualidad Empresarial, 2014) indica que se dividen en:

Nacional: en la que relata que el cedente, la empresa de Factoring y cliente o deudor; residen en el mismo país.

Exportación: la empresa cedente se encuentra en el país residente y el cliente en un país distinto.

Importación: la cual es todo lo contrato a la anterior; que la empresa cedente se encuentra fuera del país, y las partes restantes se encuentran en el país residente.

Según su forma de ejecución:

Por último, según su forma son “con notificación, donde el factor notifica a los deudores que se hará cargo del cobro, sin notificación, donde no lo notifica y los clientes pagan al cedente, y, por último, de agencia: la empresa factor coloca al cedente como el encargado de realizar las gestiones de cobro.”

Características del contrato factoring

(Actualidad Empresarial, 2014) indica que las características del contrato factoring son.

Es Consensual: se perfecciona al solo consentimiento voluntario de las partes (Factor y Factoraje).

Es Principal: se caracteriza por ser independiente; es decir que no necesita de otro contrato para adquirir validez jurídica; pudiendo depender de sí solo.

Es Bilateral: por cuanto el Factor y el Factoraje se obligan recíprocamente; uno a prestar el servicio y el último a otorgar las facturas o trasmitir el crédito.

Es Oneroso: consiste en que las partes involucradas en la relación jurídica, tienen por objeto la utilidad de ambos.

Es Conmutativo: trata de que lo que cada parte da se tiene como equivalente a lo que la otra parte debe dar.

De tracto sucesivo: por cuanto al cumplimiento del contrato Factoring se prolonga en un determinado tiempo y a voluntad de las partes, durante el cumplimiento reciproco de las partes.

14

Marco legal

Ilustración 2: Marco legal del código Orgánico Financiero

Fuente: Código Orgánico Financiero

CÓDIGO ORGANICO FINANCIERO SECC.4 Y 5

ART 155 Protección. En los términos dispuestos por la Constitución de la República, este Código y la ley, los usuarios

financieros tienen derecho a que su información personal sea

protegida y se guarde confidencialidad

ART 152 Menciona “Derechos de las personas. Las personas naturales y jurídicas tienen derecho a disponer de servicios financieros de adecuada calidad,

así como a una información precisa y no engañosa sobre su

contenido y características.”

ART 194 Operaciones Las entidades financieras podrán realizar las siguientes operaciones, de

conformidad con la autorización que le otorgue el respectivo organismo de

control. ART 156 Control. El respeto de

los derechos de los clientes y usuarios financieros será vigilado

y protegido por los organismos de control referidos en este

Código. ART 153 Calidad de los servicios. La Junta de Política y Regulación Monetaria y Financiera regulará los estándares de calidad de los

servicios financieros, de los sistemas de medición de satisfacción de los clientes y usuarios y de los sistemas de

15

f) Metodología

Diseño y tipo de investigación

Diseño de la investigación

El diseño de la investigación se refiere a la estrategia que adopta el investigador para responder al problema, dificultad o inconveniente planteado en el estudio. Para fines didácticos se clasifican en diseño experimental, diseño no experimental y diseño bibliográfico.

Diseño experimental

(Santa Palella & Feliberto Martins, 2010) indica que el diseño experimental.

Es aquel según el cual el investigador manipula una variable experimental no comprobada, bajo condiciones estrictamente controladas. Su objetivo es describir de qué modo y porque causa se produce o puede producirse un fenómeno. Busca predecir el futuro, elaborar pronósticos que una vez confirmados, se convierten en leyes y generalizaciones tendentes a incrementar el cúmulo de conocimientos pedagógicos y el mejoramiento de la acción educativa.

Diseño bibliográfico

(Santa Palella & Feliberto Martins, 2010) indica que el diseño bibliográfico.

Se fundamenta en la revisión sistemática, rigurosa y profunda del material documental de cualquier clase. Se procura el análisis de los fenómenos o el establecimiento de la relación entre dos o más variables. Cuando opta por este tipo de estudio, el investigador utiliza documentos, los recolecta, selecciona, analiza y presenta resultados coherentes.

De acuerdo a los autores el diseño de investigación que se aplicará en la tesis es el diseño no experimental ya que es el que se realiza sin manipular en forma deliberada ninguna variable y el investigador no sustituye intencionalmente las variables independientes. En este se observan los hechos tal y como se presentan en su contexto real y en un tiempo determinado o no, para ser analizarlo

Tipos de investigación

16

Investigación de campo

(Santa Palella & Feliberto Martins, 2010) precisa que la investigación de campo.

Consiste en la recolección de datos directamente de la realidad donde ocurren los hechos, sin manipular o controlar las variables. Estudia los fenómenos sociales en su ambiente natural. El investigador no manipula variables debido a que esto hace perder el ambiente de naturalidad en el cual se manifiesta.

(Fidias Arias, 2012) define la investigación de campo como

Aquella que consiste en la recolección de todos directamente de los sujetos investigados, o de la realidad donde ocurren los hechos (datos primarios), sin manipular o controlar variables alguna, es decir, el investigador obtiene la información, pero no altera las condiciones existentes, en una investigación de campo también se emplea datos secundarios, sobre todo los provenientes de fuentes bibliográficas, a partir de los cuales se elabora el marco teórico. No obstante, son los datos primarios obtenidos a través del diseño de campo, lo esenciales para el logro de los objetivos y la solución del problema planteado. La investigación de campo, al igual que la documental, se puede realizar a nivel exploratorio, descriptivo y explicativo.

Investigación documental

Según el autor (Santa Palella & Feliberto Martins, 2010), detalla que: “La investigación documental se concreta exclusivamente en la recopilación de información en diversas fuentes. Indaga sobre un tema en documentos-escritos u orales- uno de, los ejemplos más típicos de esta investigación son las obras de historia”.

Investigación descriptiva

(Fidias Arias, 2012), “define la investigación descriptiva, consiste en la caracterización de un hecho, fenómeno, individuo o grupo, con el fin de establecer su estructura o comportamiento. Los resultados de este tipo de investigación se ubican en un nivel intermedio en cuanto a la profundidad de los conocimientos”.

17

Población y muestra

Población

(Herrera, Medina, & Naranjo, 2004) la población o universo

Es la totalidad de elementos a investigar respecto a ciertas características. En muchos casos, no se puede investigar a toda la población, sea por razones económicas, por falta de auxiliares de investigación o por que no se dispone del tiempo necesario, circunstancias en que se recurre a un método estadístico de muestreo, que consiste en seleccionar una parte de las unidades de un conjunto, de manera que sea lo más representativo del colectivo en las características sometidas a estudio.

(Wigodski, 2014 ) señala en su blog que la población es el.

Conjunto total de individuos, objetos o medidas que poseen algunas características comunes observables en un lugar y en un momento determinado. Cuando se vaya a llevar a cabo alguna investigación debe de tenerse en cuenta algunas características esenciales al seleccionarse la población bajo estudio.

En la empresa Garmar Marca Garantizada cuenta con 22 trabajadores de las cuales están divididas de la siguiente forma:

Tabla 1: Personal que labora en la empresa

Área Nro. De

Trabajadores Instrumento

Gerencia 1 Encuesta

Dpto. de

Ventas 15

Entrevista

Dpto. Financiero 6

Total 22

Fuente: La Entidad

Muestra

(Tamayo , 2003) indica que la muestra es una.

18

De acuerdo a lo expuesto, en esta investigación se considera que es muy pequeña la población, la cual está constituida por 22 trabajadores que tiene la empresa, para el efecto no se necesitará de tomar una parte de la población, por ende, se pretende aplicar un muestreo censal que implica la utilización del 100% de la población. En consecuencia, no se requiere definir las técnicas, cálculos ni procedimientos de selección. Con la finalidad que sea representativo los resultados al momento de mostrarlos.

En base a la metodología aplicada de acuerdo a los autores no aplicaríamos formulas ya que la población es pequeña con la que tomaríamos en su totalidad para realizar la entrevista al Gerente y la encuesta a los demás trabajadores de las diferentes áreas.

Técnicas e instrumentos de investigación

Las técnicas e instrumentos a utilizar para el desarrollo de la presente investigación son las siguientes:

Entrevista Encuesta

La entrevista

Según el autor (Fernandez Collanto & Baptista Lucio, 2014 ) que “Las entrevistas implican que una persona calificada (entrevistador) aplica el cuestionario a los participantes; el primero hace las preguntas a cada entrevistado y anota las respuestas. Su papel es crucial, es una especie de filtro.”

La encuesta

19

Herramientas de investigación

Cuestionario de entrevista al gerente de la empresa Garmar Marca Garantizada

S.A

Objetivo: Aplicar el factoring como estrategia de liquidez para la empresa.

La entrevista se la realiza al gerente general de la empresa Garmar Marca Garantiza S.A

Instructivo:

Responder a criterio personal

1.- ¿Usted considera que la empresa debería incrementar la liquidez en base al

trabajo diario que se realiza en las ventas?

Claro, lo más justo para la empresa es que a medida va despachando la mercadería está tenga ingreso inmediato con la finalidad de realizar otras actividades que ayuden a la empresa

2 ¿Cree usted que ha sido eficiente la rotación de los ingresos en los últimos años en

la empresa?

Sinceramente en el tema de la cartera la empresa presenta muchos inconvenientes, ya que es difícil recuperar la cartera las personas entregan documentos para acceder al crédito pagan 1 o 2 cuotas y luego por más insistencia no se acercan y los documentos que entregan en muchos casos no tienen valides.

3.- ¿Tiene usted conocimiento sobre el contrato “factoring”?

20

4.- ¿Usted considera que la aplicación del factoring le generará liquidez a la

empresa?

Claro, como le dije en la pregunta anterior con la explicación que usted me dio podríamos aplicarlo y la empresa tendría liquidez inmediata y así se podría contratar a más personal y comprar mayor mercadería para la venta

5.- ¿Usted cree que en la empresa se podrá mejorar el rendimiento financiero al

aplicar el factoring?

Sí la empresa mejoraría bastante porqué en la actualidad tenemos cuentas por cobrar que ya están envejecidas lo que sería una perdida para la empresa y aplicando Factoring ya sería la empresa Factor la que se dedique directamente a recuperar esa cartera mientras nosotros vendemos y de inmediato tenemos la liquidez.

Análisis e interpretación de la entrevista.

21

Cuestionario de preguntas de la encuesta realizada a los trabajadores de la

empresa Garmar Marca Garantizada S.A.

Resultados e interpretación de la encuesta realizada en la empresa Garmar Marca

Garantizada S.A.

1 ¿Cuánto tiempo lleva trabajando en la empresa marca garantizada S.A.?

Ilustración 3: Tiempo trabajando en la empresa Garmar Marca Garantizada S.A

Fuente:Investigación de campo

Elaborado por: María Villafuerte Quiroz

Interpretación:

El personal encuestado contesto sobre el tiempo que tiene laborando en la empresa, se puede determinar que el 19% tiene de 0 a 1 año, el 5% de 1 a 3 años, 3 años a 5 años representa el 33% y el 43% de ellos tiene de 5 años en adelante prestando sus servicios en la empresa Garmar Marca Garantizada S.A.

19%

5%

33% 43%

Tiempo trabajando en la empresa

0 - 1 año

1 año - 3 años

3 años - 5 años

22

2 ¿Usted cuenta con todos los equipos y materiales para el desempeño de sus

funciones?

Ilustración 4: Equipos y materiales para su desempeño en la empresa Garmar Marca Garantizada S.A

Fuente: Investigación de campo

Elaborado por: María Villafuerte Quiroz

Interpretación:

De la pregunta realizada sobre si cuentan con todos los equipos y materiales para su desempeño el 48 % se mostró indiferente a la pregunta y el 19% contesto que estaba de acuerdo que si contaban con todos los implementos para el desempeño de sus actividades.

0%

33%

48% 19% 0%

Equipos y materiales para su

desempeño

Total desacuerdo

Parcial desacuerdo

Indiferente

De acuerdo

23

3 ¿Cree usted que con la estructura que tiene la empresa está alcanzando sus

objetivos?

Ilustración 5: La estructura que tiene la empresa para alcanzar los objetivos

Fuente: Investigación de campo

Elaborado por: María Villafuerte Quiroz

Interpretación:

Sobre la pregunta de la estructura con la que cuenta la empresa le sirve para alcanzar los objetivos el personal 91% se mostró ante la pregunta en total desacuerdo y parcial desacuerdo y el 10% indiferente.

43%

47%

10% 0%

0%

Estructura que tiene la empresa para

alcanzar sus objetivos

Total desacuerdo

Parcial desacuerdo

Indiferente

De acuerdo

24

4 ¿Cree usted que la empresa tiene inconvenientes en la recuperación de la cartera?

Ilustración 6: Recuperación de la cartera de la empresa Garmar Marca Garantizada S.A.

Fuente: Investigación de campo

Elaborado por: María Villafuerte Quiroz

Interpretación:

En la pregunta 4. En la que se consultó si la empresa tiene inconvenientes en la recuperación de la cartera, las 21 personas encuestadas indicaron el 81% que estaban totalmente de acuerdo que la empresa tiene problemas en recuperar la cartera vencida.

0%5% 14%

0%

81%

Recuperación de la cartera

Total desacuerdo

Parcial desacuerdo

Indiferente

De acuerdo

25

5 ¿Usted considera que la empresa debería aplicar alguna estrategia financiera?

Ilustración 7: Estrategia financiera

Fuente: Investigación de campo

Elaborado por: María Villafuerte Quiroz

Interpretación:

En la pregunta 5, se consultó sobre si la empresa debería aplicar alguna estrategia financiera, en la cual el 38% contestó que estaban de acuerdo y el 62% estaba totalmente de acuerdo.

0% 0% 0%

38%

62%

Estrategia financiera

Total desacuerdo

Parcial desacuerdo

Indiferente

De acuerdo

26

6 ¿Usted ha escuchado sobre el contrato factoring?

Ilustración 8: Contrato del factoring

Fuente: Investigación de campo

Elaborado por: María Villafuerte Quiroz

Interpretación:

En la pregunta 6. En la que se consultó sobre si el personal había escuchado sobre el contrato de Factoring el 76% indico que está totalmente desacuerdo lo que significa que el personal no ha escuchado sobre este tipo de contrato.

76% 24%

0% 0% 0%

Contrato factoring

Total desacuerdo

Parcial desacuerdo

Indiferente

De acuerdo

27

7 ¿Sabía usted que el factoring es un instrumento financiero que le permite obtener

liquidez (disposición inmediata de efectivo para cumplir con sus obligaciones a corto

plazo) a través de la venta de su cartera?

Ilustración 9: Instrumento de liquidez

Fuente:Investigación de campo

Elaborado por: María Villafuerte Quiroz

Interpretación:

En la pregunta 7. En la que se les consultó sobre si saben que el Factoring es un instrumento de liquidez inmediata el 76% se mostró totalmente en desacuerdo y el 24% parcial desacuerdo lo que sigue indicándonos que el personal de la empresa Garmar Marca Garantizada S.A. desconoce que el Factoring es un instrumento de liquidez inmediata.

76% 24%

0% 0% 0%

Instrumento de liquidez

Total desacuerdo

Parcial desacuerdo

Indiferente

De acuerdo

28

8 ¿Usted cree que con la aplicación del factoring la empresa mejorará la liquidez?

Ilustración 10: Factoring mejoraría la liquidez

Fuente: Investigación de campo

Elaborado por: María Villafuerte Quiroz

Interpretación:

En la pregunta 8. En la que se les consulto a los 21 empleados si ellos consideran que si se aplica el Factoring en la empresa este mejoraría la liquidez obteniendo como respuesta el 100% indicó que estaba totalmente de acuerdo que el Factoring ayudaría a la empresa.

0% 0% 0% 0%

100%

Factoring mejoraría la liquidez

Total desacuerdo

Parcial desacuerdo

Indiferente

De acuerdo

29

Análisis e interpretación de la encuesta.

Luego del proceso de la recolección de datos, se procedió al ingreso en hojas de cálculo excel e interpretación de los mismos, tomando las respuestas dadas por el personal tanto administrativo como operativo de la empresa Garmar Marca Garantizada S.A, y así verificar el cumplimiento de los resultados de la investigación llegando a la discusión del control administrativo, contable y de manera organizacional.

30

PROPUESTA

Tema

Factoring como mecanismo en la liquidez de la empresa Garmar Marca Garantizada S.A

Justificación

El trabajo que estoy desarrollando presenta como propuesta la aplicación del factoring para la empresa Garmar Marca Garantizada S.A. la cual se dedica a la venta al por mayor de computadoras y equipos periféricos, en la investigación realizada se reveló en la metodología aplicada que la empresa se enfrenta a problemas de recuperación de la cartera vencida, teniendo cuentas por cobrar que cada vez incrementan más, para frenar este desequilibrio financiero se propone la aplicación del contrato del factoring el cual ayudará al flujo del efectivo de la empresa ya que obtendrá liquidez inmediata con la venta de la cartera; así también, se analizará los estados financieros para conocer la situación actual de la empresa y la proyección de los mismos con la aplicación del factoring. Con la finalidad de reducir las cuentas por cobrar y ayudar a la empresa hacer uso inmediato de las ventas realizadas con lo que se ayudarían los dueños de la empresa para la toma de decisiones y así incrementar las utilidades de la empresa Garmar Marca Garantizada S.A.

31

Objetivos

Objetivo general

Proponer factoring como instrumento de liquidez en la empresa Garmar Marca Garantizada S.A.

Objetivos específico

1. Definir la aplicación de un contrato factoring

2. Interpretar los resultados con la aplicación del contrato de factoring

Desarrollo de la propuesta

Contrato factoring para la empresa marca garantizada S.A.

El contrato factoring debe contener lo siguiente: Descripción de las partes que participan en el contrato Objeto y/o finalidad del contrato

Las obligaciones del cliente Las obligaciones del factor Plazo de duración del contrato

Arbitraje, mediadores y la jurisdicción

En el contrato se detallará las cláusulas a las que se ven inmersas ambas partes de manera que queden claro las obligaciones que tiene el factor con la empresa.

Aplicación del contrato factoring en la empresa Garmar Marca Garantizada S.A.

32

Ilustración 11:Beneficios al aplicar el Factoring

Fuente: (Actualidad Empresarial, 2014)

Por lo que se procederá a detallar el costo que llevaría si la empresa Garmar Marca Garantizada S.A. aplicaría el Factoring.

Tabla 2: Costo de la aplicación del factoring

Valor de las Facturas (60 días) $ 54.315,51

Anticipo por Facturas (80%) 43.452,41

Gestión Análisis y cobranza el 1,5% 814,73

Total Desembolso 42.637,67

Plazo Real 60 días

Cobranza 54.315,50

Pago de Reserva (20%) 10.863,10

Descuento (8000*16%*30/360) 1.158,73

Total Liquidación de Cobranza 9.704,37

Fuente: Investigación de campo

33

Tabla 3: Registro contable a efectuar con la aplicación del factoring

DETALLE DEBE HABER

Banco 42.637,67

Gasto Factoring 814,73

Garantía 10.863,10

Cuentas por cobrar 54.315,51

TOTAL 54.315,51 54.315,51

Fuente: Investigación de campo

Elaborado por: María Villafuerte Quiroz

Como podemos observar la empresa de Garmar Marca Garantizada S.A. en base al análisis efectuado a sus cuentas por cobrar se estima un total de las facturas con vencimiento de 60 días, por USD$54.315.51 en el cual la empresa Factor Plus entrega un anticipo del 80% por el valor de USD$43,452.41, la cual le retiene a la empresa Garmar Marca Garantizada S.A. el 1.5% que en valor monetario seria USD$ 814.73 por la gestión de la cobranza, cabe indicar, que este porcentaje podría variar dependiendo del acuerdo al que ambas partes lleguen.

El descuento se obtiene de la siguiente forma Descuento: Valor fracción. *16%*60/360 en donde:

- 16% corresponde a la tasa de interés - 60 los días de vencimiento

Con la aplicación de este instrumento de liquidez la empresa recibe de contado USD$43.452,41 y los USD$814.73 los recibirá apenas el plazo culmine y sea cobrada la totalidad de las facturas.

34

Estados financieros de la empresa Garmar Marca Garantizada S.A.

Tabla 4: Estado de situación financiero sin factoring y con factoring de la empresa Garmar Marca Garantizada S.A

Estado de situación financiera Empresa de

Factoring Análisis Vertical

ACTIVO 31/12/2017 31/12/2017 Sin. Factoring Con.

Factoring

ACTIVOS CORRIENTES

Efectivo y Equivalente al efectivo 35.000,00 77.637,67 8,95% 19,82%

Bancos moneda Nacional 35.000,00 77.637,67

Cuentas y documentos por cobrar corrientes 180.828,47 127.989,80 46,25% 32,68%

Cuentas por cobrar clientes corrientes 179.000,00 126.161,33 Relacionados (locales/del exterior)

No relacionadas (locales/ del exterior) 179.000,00 126.161,33 45,78% 32,21%

Otras cuentas y doc. por cobrar corrientes 1.828,47 1.828,47

Otras no relacionadas (locales/del exterior) 1.828,47 1.828,47

Activo por impuesto corriente 17.571,00 17.571,00 4,49% 4,49%

Crédito Tributario a favor SP (ISD) 980,00 980,00 Crédito Tributario a favor SP (IVA) 9.091,00 9.091,00 Crédito Tributario a favor SP (IR) 7.500,00 7.500,00

Gastos pagados por anticipado (prepagados) 10.977,72 10.977,72 2,81% 2,80%

Otros 10.977,72 10.977,72

Otros Activos Corrientes 29.568,86 29.568,86 7,56% 7,55%

Garantía Factoring 10.863,10 0,00% 2,77%

Total Activos Corrientes 27.3946,05 27.4608,16

ACTIVOS NO CORRIENTES

Propiedad Planta y Equipo 116.149,62 11.6149,62 29,71% 29,66%

Muebles y enseres 20.000,00 20.000,00 Equipo de Computación 24.000,00 24.000,00

Vehículos 86.000,00 8.6000,00

Otras propiedades, planta y equipo 169.500,00 169.500,00 Depreciación acumulada (PPE)

-183.350,38 -183.350,38

Activos intangibles 903,00 903,00 0,23% 0,23%

Marcas, patentes, licencias y otros 1.450,00 1.450,00 Amortización acumulada de activos intangibles -547,26 -547,26

Cuentas y doc. por cobrar no corrientes

Total activo no corriente 117.052,36 117.052,36 29,89%

TOTAL ACTIVOS 390.998,41 391.660,52 100,00% 100,00%

PASIVOS Y PATRIMONIO

PASIVO

35

Cuentas y documentos por pagar corrientes 32.576,23 32.576,23 8,33% 8,32%

Cuentas y doc. por pagar comerciales corrientes 22.576,23 22.576,23

Relacionadas (locales/del exterior) No Relacionadas (locales/del exterior) 22.576,23 22.576,23

Otras cuentas y doc. por pagar corrientes 10.000,00 10.000,00 Accionistas, socios, participes (locales) 10.000,00 10.000,00

Obligaciones con instituciones financieras 37.405,92 37.405,92 9,57% 9,55% Relacionadas (locales/del exterior)

No Relacionadas (locales/del exterior) 37.405,92 37.405,92

Impuesto a la renta por pagar del ejercicio 11.113,69 10.961,33 2,84% 2,80%

Pasivos corrientes por beneficios a empelados 17.473,04 17.350,83 4,47% 4,43% Participación trabajadores 7.866,93 7.744,72

Obligaciones con el IESS 3.106,11 3.106,11 Otros PC por beneficios a empleados 6.500,00 6.500,00

Otros Pasivos corrientes 19.200,00 19.200,00 4,91% 4,90%

Otros 19.200,00 19.200,00

Total pasivos corrientes 117.768,88 117.494,31

TOTAL DEL PASIVO 117.768,88 117.494,31 30,12% 30,00%

PATRIMONIO

Capital suscrito y/o asignado 800,00 800,00 0,20% 0,20%

Reservas 1.500,00 1.500,00 0,38% 0,38%

Reserva legal 1.500,00 1.500,00

Resultados Acumulados 270.929,53 271.866,21 69,29% 69,41%

Utilidades acumuladas de ejer. anteriores 236.624,36 238.940,82 Utilidad del ejercicio 34.305,17 32.925,39

TOTAL PATRIMONIO 273.229,53 274.166,21 69,88% 70,00%

TOTAL PASIVO Y PATRIMONIO 390.998,41 391.660,52 100,00% 100,00%

Fuente: Documentos de la empresa

36

Tabla 5: Estado de Resultados Sin factoring y con factoring de la empresa Garmar Marca Garantizada S.A

ESTADO DE RESULTADO DE LA EMPRESA GARMAR MARCA GARANTIZADA S.A

2016 2017 Factoring

Ingresos

Ingresos por actividades ordinarias 468.666,85 463.414,00 463.414,00

Ventas netas locales de bienes 468.666,85 463.414,00 463.414,00 Gravadas con tarifa diferente de 0% IVA 468.666,85 463.414,00 463.414,00 Prestaciones locales de servicios 0,00 0,00

Otros Ingresos 95,39 0,00 0,00

Otros 94,39 0,00 0,00

Ingresos no operacionales 0,00 812,74 812,74

Ingresos financieros 0,00 10,99 10,99

Intereses con I.F 0,00 10,99 10,99

Otros 0,00 801,75 801,75

Total Ingresos 468.761,24 464.226,74 464.226,74

Costos

Suministros, herramientas, materiales y respuestos 21.758,04 48.677,45 48.677,45 Mantenimiento y reparaciones 16.180,31 6.563,61 6.563,61 Impuestos contribuciones y otros 7.079,45 0,00 0,00

Otros 33.215,22 35.550,03 35.550,03

Total costos 78.233,02 90.791,09 90.791,09

Utilidad bruta 389.528,22 373.435,65 373.435,65

Gastos

Gastos por beneficios empleados 184.666,79 206.945,65 206.945,65

Sueldos, Salarios y demás remuneraciones 124.236,07 147.338,94 147.338,94 Beneficios sociales 19.629,32 26.207,23 26.207,23 Aporte a la seguridad social (FR) 22.332,47 27.251,55 27.251,55 Honorarios profesionales y dietas 3.333,33 6.147,93 6.147,93

Otros 15.135,60 0,00 0,00

Gastos por depreciaciones 16.808,22 28.007,66 28.007,66

Costo Histórico PPE 16.808,22 28.007,66 28.007,66 No acelerada 16.808,22 28.007,66 28.007,66

Otros Gastos 70.364,58 80.198,29 80.198,29

Promoción y Publicidad 1.000,02 210,15 210,15

Transporte 103,00 0,00 0,00

Combustibles y lubricantes 2.749,51 3.374,02 3.374,02 Gastos de viaje 8.370,68 8.327,45 8.327,45

Gastos de gestión 1.017,60 0,00 0,00

Arrendamiento operativo 10.769,77 9.459,36 9.459,36 Suministros, herramientas, materiales y respuestos

37

Mantenimiento y reparaciones 12.113,09 10.545,34 10.545,34 Seguros y reaseguros 1.197,69 5.902,46 5.902,46 Impuesto contribuciones y otros 1.653,04 5.617,44 5.617,44 Servicios públicos 9.036,47 8.369,21 8.369,21

Otros 187.44,41 24.943,84 24.943,84

Gastos financieros 4.250,99 4.571,49 5.386,22

Costo de transacción (comisiones bancarias, entre otros)

4.250,99 4.571,49 5.386,22 No relacionadas (local) 4.250,99 4.571,49 4.571,49

Factoring 0,00 0,00 814,73

Total Gastos 276.090,58 319.723,09 320.537,82

TCG 354.323,60 410.514,18 411.328,91

Utilidad del ejercicio 113.437,64 53.712,56 52.897,83

Participación Trabajadores -17.015,65 -8.056,88 -7.934,67

Utilidad (perdida) antes de impuesto 96.421,99 45.655,68 44.963,16

Gastos no deducibles 1.032,02 5.937,52 5.937,52

Utilidad Gravable 97.454,01 51.593,20 50.900,68

Impuesto a la Renta 21.439,88 11.350,50 11.198,15

Utilidad neta operacional del ejercicio 74.982,11 34.305,17 33.765,01 Fuente: Documentos de la empresa

38

Análisis Vertical de los Estados Financieros de la empresa Garmar Marca

Garantizada S.A

Se describe el análisis vertical aplicado al Estado de Situación Financiera del periodo 2017 con y sin Factoring. Al iniciar esta interpretación debemos tener en cuenta desde las partidas más elevadas hasta las menos significativas. Primero indicamos que en relación a la totalidad de activos las cuentas y documentos por cobrar representan un 46.25% para el periodo sin factoring y de 32.68% aplicando la estrategia financiera, esta reducción se debe a la venta anticipada de la cartera a 60 días, para ambos periodos representa un valor significativo, sin embargo, aplicando el Factoring se evidencia el efecto en la liquidez, es decir la convertibilidad de las cuentas en efectivo. En segundo lugar, se encuentra el activo correspondiente a propiedad, planta y equipo con un porcentaje de 29,71% para el año sin factoring y 29,66% utilizando el mismo, esta disminución resulta como efecto de la aplicación de factoring, pero no representa salida de dinero sobre estos activos, es decir no se ha hecho ninguna adquisición de los bienes ventas de bienes. En nivel inferior pero no menos importante se encuentra el efectivo y equivalente al efectivo común valor porcentual del 8,95% para el periodo sin factoring y un 19,82% con factoring, esto demuestra los beneficios inmediatos que pueden surgir al aplicar la estrategia financiera.

En menor proporción se encuentran las partidas correspondientes a otros activos corrientes, gastos prepagados, activos por impuesto corriente y activos intangibles los cuales no presentan cambios de un periodo a otro, estas cuentas no constituyen una variación con un rango del 0,23% al 0,23%. Como efecto de la aplicación del factoring se originó una cuenta adicional llamada garantía factoring que al no ser parte del periodo anterior representa un 0%, sin embargo, en el año aplicando factoring constituye un 2,77% del total de activos.

39

Con respecto a los pasivos representan el 30,12% y 30,00% para los periodos con y sin factoring respectivamente, esto se debe a la reducción de la de ciertas cuentas que se ven afectadas en el estado de resultado integral, para finalizar en el patrimonio comprende el 69,88% para el año sin factoring y el 70.00% una vez aplicado este, es decir se obtuvo una variación del 0,12% sobre la totalidad del patrimonio, del mismo modo originado por el aumento en los gastos, sin embargo se demostró los efectos en la liquidez.

Indicadores financieros de la empresa Garmar Marca Garantizada S.A

Indicador de liquidez

Liquidez = Activo Corriente / Pasivo Corriente

Indicador prueba acida

Prueba acida= (Activo Corriente - CxC) / Pasivo Corriente

Indicador de liquidez absoluta o ratio de efectividad o prueba superácida

Indice financiero de liquidez absoluta prueba superácida = Caja banco/Pasivos Corrientes

Sin Factoring Con Factoring %

14,27 14,30 100%

Sin Factoring Con Factoring %

0,81 1,26 64%

Sin Factoring Con Factoring Valor

40

Indicador de capital de trabajo

Índice financiero de capital de trabajo = Activos Corrientes - Pasivos Corrientes

Interpretación de los Indicadores Financieros Liquidez

Una vez aplicado el Factoring se demuestra los aumentos y disminuciones en los principales indicadores de liquidez, en primer lugar, encontramos la liquidez corriente que tuvo una reducción porcentual del 0,03% como resultado de vender la cartera, pero sigue siendo favorable ya que por cada dólar de deuda posee,$2,32 dólares para cumplir esas obligaciones, luego el resultado obtenido de la prueba ácida evidencia un incremento positivo, en el periodo sin factoring se cuenta con $0,81 ctvo. y una vez aplicado la herramienta aumenta a $1,26, es decir que en el primer año no se podría cumplir con las obligaciones corrientes sin hacer uso del activo principal, pero para el segundo año sin considerar las cuentas por cobrar se tiene la capacidad para cumplir con las obligaciones contraídas a corto plazo exigidas, esto como resultado de emplear el factoring. También se realizó el índice financiero de liquidez absoluta que como evidenciamos es $0.33 ctvo. mayor que sin utilizar factoring, Por último, se calculó el capital de trabajo con la finalidad de demostrar que no se encontraron efectos cuantiosos al hacer uso del instrumento financiero factoring.

Sin Factoring Con Factoring Valor