UNIVERSIDAD AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA

PROCESO DE CONTROL DEL FLUJO DEL EFECTIVO EN

TIENDÁS INDUSTRIALES ASOCIADAS EN BABAHOYO

AUTORA

SARA ELIZABETH FERNÁNDEZ LLAGUNO

ASESOR

ING. VLADIMIRO VERA DÍAZ, ESP.

I

Babahoyo, 21 de Mayo del 2015

CERTIFICACIÓN DEL TUTOR

En calidad de asesor del presente trabajo de investigación, certifico que la Tesis cuyo título es “PROCESO DE CONTROL DEL FLUJO DE EFECTIVO EN

TIENDAS INDUSTRIALES ASOCIADAS EN BABAHOYO”, fue elaborado por Sara Elizabeth Fernández Llaguno, portadora de la cédula de identidad 120492366-6, cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes “UNIANDES” exige, además es importante en la parte práctica el estudio realizado, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

________________________

II

DECLARACIÓN DE AUTORÍA

Antes las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES” declaro que el contenido del trabajo de tesis cuyo título es

“PROCESO DE CONTROL DEL FLUJO DE EFECTIVO EN TIENDAS INDUSTRIALES ASOCIADAS EN BABAHOYO” presenta como requisito para la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA es original, de mi autoría y total responsabilidad.

III

AGRADECIMIENTO

Agradezco a todos mis queridos maestros de la Universidad Regional Autónoma de los Andes “UNIANDES”, quienes sin egoísmo transmitieron sus sabias enseñanzas.

Al Ing. Vladimiro Vera, por su paciencia y su constante apoyo durante el desarrollo de esta tesis, ya que sin su ayuda no hubiese podido concluir con mi trabajo.

A mi familia que ha depositado su confianza en Mí y que me ha apoyado para que pueda ver realizada una meta más en mi vida.

Igual reconocimiento a “UNIANDES”, que me ha permitido crecer profesionalmente a través de este tiempo de estudio.

IV

DEDICATORIA

Esta tesis se la dedico a Dios todo poderoso por ser mi guía espiritual que me conduce siempre hacia el camino del bien y del éxito, ya que El es quien nos concede el privilegio de la vida y nos ofrece lo necesario para lograr nuestras metas.

A mi familia por su ayuda y constante cooperación y que siempre tengan presente que todo lo que nos proponemos en la vida lo podemos lograr, que mis éxitos de hoy sean los suyos mañana y siempre.

A mis profesores por su tiempo y apoyo, por las enseñanzas que me transmitieron en mi formación profesional para llegar a la culminación de esta tesis.

V

ÍNDICE

CERTIFICACIÓN DEL TUTOR I

DECLARACIÓN DE AUTORIA II

AGRADECIMIENTOS III

DEDICATORIA IV

RESUMEN EJECUTIVO V

ABSTRACT VI

INTRODUCCIÓN 1

CAPITULO I: MARCO TEORICO 5

1.1 Origen y evolución de la Contabilidad 5

1.2 Fundamentos teóricos de Flujo de Efectivo. 7

1.3 Valoración de la teoría analizada de Contabilidad para la propuesta 19

1.4 Conclusiones parciales del capítulo I 19

CAPITULO II: MARCO METODOLÓGICO Y PROPUESTA 21

2.1 Caracterización de la Empresa 21

2.2 Descripción de Procedimientos Metodológico. 22

2.3 Propuesta del investigador 41

2.4 Conclusiones parciales del capítulo II 54

CAPITULO III: VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN 55

VI

3.2 Informe Validadores de Expertos 58

3.3 Conclusiones parciales del capítulo III 62

CONCLUSIONES GENERALES 63

RECOMENDACIONES 64

BIBLIOGRAFIA 65

VII

ANEXOS

Anexo 1 Proceso Contable y Flujo de Efectivo -1 69

Anexo 2 Proceso Contable y Flujo de Efectivo -2 80

Anexo 3 Entrevistas 95

Anexo 4 Gráfico 6 Análisis repuestas 100

Anexo 5 Formatos Contables 101

VIII

ÍNDICE DE IMÁGENES

Imagen 1 Organigrama estructural 22

Imagen 2 FODA 43

Imagen 3 Fases Flujo de Efectivo 44

Imagen 4 Proceso financiero 45

Imagen 5 Proceso administrativo 46

Imagen 6 Proceso Contable 47

IX

ÍNDICE DE CUADROS

Cuadro 1 Herramienta Contable Útil 25 Cuadro 2: Necesario implementar flujo de efectivo 26 Cuadro 3 Existe evidencias contables confiables 27 Cuadro 4: Es eficiente el control del efectivo. 28 Cuadro 5 Mejora resultados económicos 29 Cuadro 6 Cumplirlos desembolsos oportunamente. 30 Cuadro 7 Desembolsos por prioridades y vencimiento 31 Cuadro 8 Lograr entrada de dinero real 32 Cuadro 9 Determina Ventas y costos reales 33 Cuadro 10 Determinar ventas reales 34 Cuadro 11 Desembolsos oportunos 35 Cuadro 12 Crecimiento empresarial 36 Cuadro 13 Detalle ingreso de dinero 37 Cuadro 14 Flujo de efectivo indicador manejo del dinero 38 Cuadro 15 Desembolsos en manejable en pagos parciales 39 Cuadro 16 Diario Recaudación 47

Cuadro 17 Diario Percepción 48

Cuadro 18 Diario Retención 49

X

XI

ÍNDICE DE GRÁFICOS

XII

RESUMEN EJECUTIVO

El presente trabajo de investigación se enfoca al Proceso de Control del Flujo de Efectivo en Tiendas Industriales Asociadas en Babahoyo, importadora y comercializadora de variados productos.

El principal problema es el manejo inadecuado del efectivo, entradas y salidas del dinero, referentes a los ingresos por ventas al por menor de variados productos y los desembolsos por conceptos de pagos. Siendo entonces necesario un proceso de control en forma inmediata y correcta de tal manera que se logre un manejo adecuado y oportuno, manteniendo liquidez en el negocio, siendo importante y de actualidad realizar permanentemente flujo de efectivo en la empresa.

En el capítulo uno se expone la introducción señalando el planteamiento del problema, donde se describen, objetivos e hipótesis de la investigación, además se expone los diferentes criterios bibliográficos relacionados a las variables independientes flujo de efectivo y la dependiente eficiencia y liquidez.

El capítulo dos se centra en el marco metodológico, señalando características de la empresa, modalidad, técnicas, encuestas, análisis e interpretación de los resultados obtenidos, dando solución posible a la investigación del proceso de control del flujo de efectivo, que cubra las necesidades de control del efectivo.

XIII

ABSTRACT

The present document is focused on the Process of Cash Flow Control in the company Tiendas Industriales Asociadas in Babahoyo, which is an importer and supplier of many products.

The main problem is the inadequate management of cash, inflows and outflows of money that comes from retail sales and payments. It is needed a process of control, so it can be achieved an adequate and immediate management, keeping liquidity in the business, being an important and up to date subject to make constant controls by using cash flows in the company.

In chapter one is exposed the introduction pointing out the problem, and describing objectives and the hypotheses of the research, plus different bibliographic criteria related to the variables of study, cash flow, efficiency and liquidity.

Chapter two focuses on the methodological framework, noting company characteristics, modality, techniques, surveys, analysis and interpretation of the results, giving a possible solution for the cash flow control.

1

INTRODUCCIÓN

Antecedentes de la Investigación, en la actualidad los negocios y empresas a nivel global, el efectivo es el elemento básico para determinar la liquidez de las empresas, es decir conocer el efectivo que tiene la empresa, que permita el cumplimiento de pagos y el flujo de efectivo que es un reporte financiero donde se demuestra ingresos y egresos del efectivo, nos permitiría tener una lectura real y correcta de la Liquidez de la empresa.

De acuerdo a las investigaciones realizadas en la biblioteca de la Universidad Regional de Los Andes UNIANDES extensión Babahoyo, sobre tesis desarrolladas en la especialización Contabilidad y Auditoría, no existe tema sobre el “Proceso de control del flujo de efectivo en Tiendas Industriales Asociadas TIA en Babahoyo”, por lo tanto se prosigue el desarrollo de la presente investigación.

Es por esto que la situación problemática radica que la empresa Tiendas Industriales Asociadas TIA en Babahoyo, siendo su actividad comercialización de variadas líneas de productos, no tiene un control diario de las ventas de los diferentes ítems de productos que comercializa, además no mantiene un control de los desembolsos que realizan a los proveedores locales y nacionales, por lo tanto los depósitos que efectúa diariamente van de acuerdo al saldo que mantiene en el momento del arqueo del efectivo de las diferentes cajas registradoras.

El problema científico que se plantea ¿De qué manera los procedimientos contables para el control del flujo de efectivo, permitirá la eficiencia de las gestiones administrativas, operativas y financieras de Tiendas Industriales Asociadas TIA en Babahoyo?

Con relación a la delimitación del problema la investigación se llevará en la empresa Tiendas Industriales Asociadas TIA en Babahoyo, donde se analizará la eficiencia de los procedimientos contables para el control del flujo de efectivo, en el tiempo de un año, siendo el objeto de estudio los procedimientos contables, el

2

Se determina como objetivo general proponer un control de flujo de efectivo que permita lograr la liquidez de Tiendas Industriales Asociadas TIA en la ciudad de Babahoyo. Siendo los objetivos específicos los que mencionamos a continuación.

Fundamentar los criterios científicos relacionado a los procedimientos contables para el control del flujo de efectivo.

Evaluar la situación actual de TIA y los inconvenientes encontrados.

Proponer los procedimientos contables para el control del flujo de efectivo y

lograr la eficiencia administrativa, operativa y financiera de Tiendas Industriales Asociadas de Babahoyo.

Validar la propuesta de procedimientos contables para el control del flujo de efectivo de TIA.

Con relación a la hipótesis, con el proceso de control del flujo de efectivo, se logrará la eficiencia administrativa, operativa y financiera de TIA en Babahoyo la

variable independiente controles del flujo de efectivo, variable dependiente

eficiencia y liquidez.

La metodología a emplear en esta investigación se señala a continuación:

Histórico-lógico: Histórico se lo aplicó en el Capítulo I, se hace una reseña de los procedimientos contables para el control del flujo de efectivo en forma general hasta los conceptos actuales y lógico porque se continua en forma cronológica los diferentes criterios científicos investigados.

Analítico-Sintético: Analítico se lo utilizó en el Capítulo I, se hace un minucioso análisis de los criterios bibliográficos de autores nacionales e internacionales, referente al tema de investigación y sintético porque las informaciones amplias de las citas científicas se toma lo más esencial e importante del criterio en forma resumida.

3

Exploratorio: Se lo aplicó en el Capítulo II, la investigación se basa en un análisis de campo a través de las encuestas a realizarse.

Analítico-Sintético: Se lo determinó en el Capítulo II, Analítico de los resultados de las encuestas desarrolladas y sintético se va a tabular y graficar las encuestas para un mayor entendimiento.

Atracción Científica: Se lo utilizó en el Capítulo III, se selecciona el mejor criterio y se emiten las recomendaciones para las posibles soluciones al problema.

Hipotético-Deductivo: Se lo aplicó en el Capítulo III, va a precisar a través de las revisiones y análisis de la investigación la eficiencia de los procedimientos contables para el control de flujo de efectivo en TIA.

Resumen de los capítulos a tratarse:

Capítulo I Marco Teórico. 1.1. Origen y evolución de los procedimientos contables a través de los criterios bibliográficos de autores. 1.2 Análisis de la citas científicas: procedimientos contables, flujo de efectivo, eficiencia y liquidez; 1.3 Valoración crítica de las citas teóricas importantes. 1.4 Conclusión capitulo.

Capitulo II Marco Metodológico y Planteamiento de Procedimientos Contables para el control del flujo de efectivo. 2.1 Caracterización de Tiendas Industriales Asociadas TIA en Babahoyo. 2.2 Procedimientos metodológicos de la investigación. 2.3 Propuesta de los procedimientos contables para el control de flujo de efectivo aplicado a TIA. 2.4 Conclusión capitulo.

4

El aporte teórico a través del análisis que se realizará permitirá obtener información útil para los procedimientos contables para el control del flujo de efectivo y lograr la eficiencia administrativa, operativa y financiera de TIA en Babahoyo.

5

CAPÍTULO 1

1. MARCO TEÓRICO

1.1. Origen y Evolución de la Contabilidad

Origen refiere el autor, “La Contabilidad se remonta desde tiempos antiguos, donde existía controles a las propiedades que tenía el hombre de negocios de aquella época, se requería mantener un control de las inversiones o propiedades, siendo más claro en la etapa romana y egipcia donde se empleaban técnicas contables como el intercambio o trueque comercial” (Getz,2008).

Indica el autor “Para los bienes y valores, la Contabilidad es considerada como la técnica y la ciencia acertada para el control de la producción o diversas actividades de las empresas comerciales, industriales, financieras, bancarias, dependiendo el tipo de actividad de la empresa, siendo el flujo de efectivo un control fundamental para el manejo del dinero y su liquidez” (Zapata, 2012)

Refiere el autor “Los negocios a través de la Contabilidad, permite conocer la situación económica financiera y de resultados de la empresa, lo contrario es cuando no existe un control contable, no se conoce deudas, valores por pagar patrimonio, compras, ventas, es decir se lleva un control empírico” (Sarmiento, 2006).

Evolución, en Roma Antigua, la Contabilidad adquirió mucha importancia, contaba con dos libros, de control de Caja donde anotaban las transacciones y el otro con el control de las transacciones, los romanos eran un imperio privilegiado, y, a través, del desarrollo perfeccionaron la técnica contable.

6

En Grecia, Egipto, Roma época de la edad media o contemporánea, el control contable dependía de las necesidades humanas.

En 1400 se origina la partida doble y se incluye el control patrimonial a través de un proceso de control contable de la época, siendo Venecia, Génova y Florencia donde se aumentó las técnicas de las prácticas contables y que se mantienen actualmente.

En la Edad Moderna en el siglo XV hubo un notable avance del control contable, siendo considerado el control de la Contabilidad, como una herramienta eficiente para los sectores económicos y en los finales del XVIII, se inicia el mercantilismo, en cambio en Holanda, Francia e Inglaterra se establece la Contabilidad como una profesión independiente.

En la Edad Contemporánea, la Contabilidad en el siglo XIX, hubo cambios siendo en Inglaterra donde sentaron bases para el surgimiento del comercio en Europa y la tecnificación de la Contabilidad, en Francia las finanzas públicas pasaron al comerciante, siendo en 1795 se originan las cuentas deudoras y acreedoras, dando origen al registro del Diario, Mayor.

En el siglo XX se inicia a través de asociaciones de contadores, normas y reglamentos donde las entidades como bancos, bolsa de valores, entidades fiscales exigían estados financieros certificados por contadores públicos independientes.

7

1.2 Fundamentos teóricos de Flujo de Efectivo.

Refiere el autor, “Los diversos conceptos de flujo de efectivo hace referencia de entrada y salida de recursos monetarios efectuados durante un período, siendo el propósito medir la habilidad de la gerencia en recaudar y usar el dinero, así como evaluar la capacidad financiera del uso del mismo y su liquidez presente y futura” (Zapata, Sarmiento, Guajardo, 2012).

Señala el autor, “El concepto de Flujo de Efectivo es uno de los elementos básicos del análisis de informe contable que se presenta en forma resumida y clasificada por actividades de operación, inversión y financiamiento, de los recursos monetarios efectuados durante un período, siendo el propósito de medir la habilidad y manejo gerencial en recaudar y usar el efectivo, así como evaluar la capacidad financiera de la empresa de su liquidez del momento y posterior” (Zapata, Sarmiento, Guajardo, 2012).

Para el autor Zapata en conciso en su criterio, manejo del efectivo, es decir el dinero por concepto de recaudaciones, cobros a clientes, ventas al contado y otros conceptos de entrada, se debe controlar en debida forma el ingreso del efectivo, dinero que debe utilizarse en debida forma para financiar los pagos.

Se debería analizar el efectivo para lograr hacer oportunos y necesarios pagos, dando prioridad a desembolsos urgentes a proveedores, trabajadores, entidades con obligaciones fiscales, bancarias y financieras, es decir evaluar dinero ingresado que sirva para tener mayor control al hacer los desembolsos de dinero y no efectuar préstamos bancarios con resultados de costos elevados a través de los intereses.

8

Evaluar la posición de efectivo a través de ingresos y desembolsos. Evaluar la forma de obtener efectivo mediante operaciones propias. Evaluar como último recurso obtener efectivo mediante créditos externos. Evaluar el financiamiento e inversiones y sus efectos financieros.

El propósito del Flujo del Efectivo es informar la posición financiera en términos de liquidez y solvencia de la empresa (Zapata, 2012).

Indica el autor, “El Flujo de Efectivo está obligado a ser presentados en forma obligatoria junto a los estados financieros, siendo el Estado de Flujo de Efectivo, el movimiento de entradas y salidas de efectivo, mediante las fuentes de ingresos del efectivo y el uso, provenientes de las actividades operativas, inversión y financiación “(NIC-Norma Internacional de Contabilidad, 2013).

Refiere el autor, “El Flujo de Efectivo usos y usuarios interno: Gerentes, Presidentes, Ejecutivos, Directores y Administradores, les sirve para toma de decisión con respecto al Efectivo; Accionistas podrán evaluar el uso futuro; Créditos evalúa las cobranzas y Obligaciones para cumplir fecha de pago.

Usos y usuarios externos: Entidades fiscales revisa la iliquidez en forma seguida puede intervenirla; proveedores evaluará si sigue negociando o desiste; bancos evalúa concesión o no de crédito” (Vásconez, 2010).

Indica el autor, “El Flujo de Efectivo es el enfoque del manejo financiero, siendo el objetivo cumplir con las obligaciones financieras de la empresa y generar flujos de efectivos para el empresario e inversionista siendo la mayor concentración y el otro es el efectivo de las utilidades de la empresa, los cuales son elementos claves del éxito empresarial y financiero, también el flujo de efectivo estabiliza a los negocios” (Gitman, 2003).

9

el pago de sueldos, proveedores, entidades fiscales, no se debe gastar un ingreso de dinero” (Moyer, 2005).

Señala el autor, “El flujo de efectivo permite determinar el excedente de efectivo y tomar decisión financiera de la utilización de una inversión a corto plazo o el otro caso faltante de efectivo esto da a lugar a buscar de inmediato el mecanismo necesario de fuente para financiar el faltante del efectivo, que puede ser a través de recursos de los accionistas, propietarios o de créditos bancarios que logren cubrir el faltante del efectivo” (Soto, 2010).

Refiere el autor, “El flujo de efectivo es un estado financiero proyectado en cifras que debe cumplir entradas y salidas de efectivo, siendo el propósito de conocer el efectivo que se requiere para sus actividades en un tiempo determinado, por lo general las pequeñas empresas sufren permanentemente, la falta de liquidez para cubrir de inmediato necesidades urgentes, razón por la que se ven con la necesidad de hacer préstamos bancarios, pero con un interés de alto costo” (Guajardo, Sarmiento, 2012).

Indica el autor, “El flujo de efectivo permite anticipar, al haber un excedente de efectivo, tomar decisiones financieras a corto plazo una inversión sobre el dinero ocioso y faltante de efectivo tomar las medidas necesarias para completar el faltante a través de los propietarios o préstamos a entidades de créditos, pero tomando en cuenta el alto interés” (Vásconez, García, 2010).

Refiere el autor, “El flujo de efectivo tiene como finalidad proporcionar una fuente de información a los usuarios, como son directivos e inversionistas para que puedan tomar decisiones financieras y que permita evaluar la capacidad que tiene el negocio para generar efectivos señalando fechas que se producen los ingresos del efectivo” (Guajardo, Fierro, 2012).

10

demostrar la liquidez para tomar decisiones financieras” (Zapata, Guajardo, Sarmiento, NIIF, 2010).

Refiere el autor, “El flujo de efectivo su objetivo es útil para los usuarios de los estados financieros, ya que permite evaluar la capacidad que tiene la entidad para generar efectivos y equivalente determinando la liquidez, es exigible que las empresas entreguen junto a los estados financieros informes del movimientos de entradas y salidas de dinero a través del flujo de efectivo, clasificando por actividades operativas, inversión y financiación”.(Zapata, Guajardo, Sarmiento, NIIF, 2010).

Señala el autor, “El alcance del flujo de efectivo es presentarse debidamente clasificado por actividades operativas, inversión y financiación junto a los estados financieros anuales.

Además básicamente las empresas requieren efectivo para desarrollar sus operaciones comerciales, pagar sus obligaciones y determinar rendimientos y resultados económicos” (Zapata, Guajardo, Sarmiento, NIIF, 2010).

Refiere el autor, “El flujo de efectivo y sus beneficios, suministra a los usuarios de los estados financieros la forma de evaluar los cambios en los activos, su estructura financiera incluyendo liquidez y solvencia, capacidad para modificar valores y fecha de cobros o pagos, capacidad de generar efectivo y sus equivalentes del efectivo, también puede evaluar y comparar el flujo de efectivo con otras empresas.

Las empresas usan como indicador el flujo de efectivo, sus movimientos de entradas y salidas de efectivo, también es útil en las evaluaciones comparando flujos de efectivo anterior con el futuro, evaluando la relación entre rendimiento de flujos de efectivos netos y los cambios de los precios. (Zapata, Guajardo, Sarmiento, NIIF, 2010).

11

riesgo mínimo de cambios en su valor. El flujo de efectivo comprende las entradas y salidas de efectivo y equivalentes de efectivo” (Zapata, Guajardo, Sarmiento, NIIF, 2010).

El autor indica, “El flujo de efectivo clasifica actividades de operación, determinadas como la principal fuente de ingresos y desembolsos propios de la actividad social empresarial, ventas, cobros, servicios básicos, sueldos, pagos proveedores locales y nacionales

Actividades de Inversión, ingresos por ventas a terceros de equipos y bienes usados y desembolsos por adquisición de bienes y equipos para uso del negocio y las actividades de Financiación se refiere a entradas de efectivo por concesión como préstamo de entidad financiera y salidas de efectivo cuando pagamos o abonamos el crédito concedido por el banco o entidad financiera de crédito” (Zapata, Guajardo, Sarmiento, NIIF, 2010).

Refiere el autor, “Efectivo y Equivalente de Efectivo, están representadas por las inversiones a corto plazo, es decir es fácilmente convertible a hacer efectivo en menos de tres meses con un riesgo insignificante de cambios en su valor original, en especial las acciones preferidas” (Zapata, Guajardo, Sarmiento, NIIF, 2010).

Señala el autor, “Los préstamos bancarios se consideran como actividades de financiación, los sobregiros bancarios son parte del equivalentes del efectivo por cuanto estos componentes son parte de la gestión del efectivo” (Zapata, Guajardo, Sarmiento, NIIF, 2010).

12

Refiere el autor, “El flujo de efectivo referente a la actividad de operación, se deriva de las transacciones de la fuente principal de ingresos propios de la actividad social del negocio, señalamos algunos: (Zapata, Sarmiento, NIIF, 2013).

Cobros a clientes por ventas de bienes y prestación de servicios

Cobros por otros ingresos no propios de la actividad social del negocio.

Regalía, cuotas, comisiones; pagos a proveedores de bienes y servicios.

Pagos a nóminas a trabajadores

Cobros y pagos a las empresas de seguros por primas y prestaciones.

Otras obligaciones derivadas por las pólizas suscritas.

Pagos devoluciones de impuestos sobre las ganancias.

Cobros y pagos derivados de contratos

Refiere el autor, “El flujo de efectivo por las actividades de Inversión, mide la realización de entradas de efectivo por ventas de bienes usados y salidas de efectivos por compras de bienes para uso de la empresa” (Zapata, Sarmiento, NIIF, 2013).

Señala el autor, “Método Directo de flujo de caja registra las entradas de efectivo en un período determinado, es un flujo dinámico y una herramienta para la administración financiera de la compañía, observa forma de generar el efectivo, y mide las nuevas inversiones y el análisis del crecimiento del negocio.

El Método Indirecto el flujo de efectivo puede construir la utilidad neta, y adiciona costos y gastos que no representan desembolsos en efectivo, como las amortizaciones, depreciaciones y provisiones, restando el aumento del capital de trabajo y reposición de activos fijos”. (Zapata, Sarmiento, NIIF, 2013).

13 Aumento de capital de trabajo Reponer los activos fijos

Atender los servicio de deudas

Repartir utilidades de socios de acuerdo a sus expectativas”.

Refiere autores, “Las empresas deben generar efectivo suficiente para financiar el aumento de su capital de trabajo, tiene relación con la variación de las ventas y la gestión operativa que logre rotar el capital de trabajo y el aumento se cubriría con capital propio o deuda con préstamos de terceros, lo cual no es lo ideal para los propietarios, sus dividendos estarían afectándose” (Zapata, Sarmiento, NIIF, 2013).

Indican los autores, “La reposición de activos fijos se lo haría con el propio flujo de efectivo, teniendo la depreciación y que al convertirse en efectivo, permite al empresario acumular un fondo para reponer estos equipos, estos fondos se usan para otros propósitos, forma de distribuir utilidad del negocio, con el riesgo de reponer los activos con deuda, pudiendo aumentar el riesgo de la empresa y la responsabilidad será de los propietarios.

El flujo de caja solo permitirá la financiación de la reposición de los equipos por su deterioro normal. Inversiones adicionales para expandir la planta o mejorar la tecnología requerirán de fuentes adicionales de financiación como aportación o nuevas deuda” (Zapata, Sarmiento, NIIF, 2013).

Indican los autores, el flujo de efectivo es uno de los elementos del análisis financiero, planeación y decisiones de retribución de recursos, dependen de su capacidad para generar dinero suficiente para pagar a sus acreedores, empleados, proveedores y propietarios, no es posible gastar un ingreso neto porque este no refleja los ingresos y los gastos reales de la empresa, es decir se puede gastar el efectivo, no los ingresos, estos deberán depositarse en el banco. (Zapata, Sarmiento, NIIF, 2013).

14

servicios, en el área financiera se encuentran diversas definiciones del flujo de efectivo operativo con mayor exactitud, excluye los intereses e impuestos para centrarse en el Flujo de efectivo real generado en las operaciones, consiste en calcular la utilidad operativa neta después de impuestos, que representan las ganancias de la empresa antes de intereses y después de impuestos” (Vásconez, Zapata, 2012).

“Flujo de efectivo libre de la empresa representa el monto de efectivo disponible para los inversionistas, proveedores de deudas y propietarios, después de que la empresa a satisfecho sus necesidades operativas y sus inversiones en activos fijos y activos corriente, representa el monto neto del flujo de efectivo disponible para los acreedores y propietarios durante el periodo.” (Gitman, 2008).

Refiere el autor, “El manejo del flujo de efectivo es importante y fundamental para la empresa, consiste en asegurar de recibir suficientes cobros que realizan clientes, de modo que tiene dinero suficiente para cubrir pagos de las nóminas de los trabajadores, proveedores, servicios básicos y gastos de viaje de directivos y ejecutivos de la empresa” ( Zapata, Guajardo, Sarmiento, 2012).

Se debe asegurar que el efectivo entre más rápido y tarde para salir, con suficiente dinero pueden cubrir gastos operativos, proveedores, servicios básicos en lo posible no debe pedirse dinero prestado, aumenta deudas a través del alto costo por interés bancario.

Refieren los autores, “Las empresas deberán proporcionar como parte esencial de los estados financieros, proporcionando el estado de flujo de efectivo mencionando el detalle de las entradas y salidas del efectivo, clasificando los recaudos y pagos a través de las actividades operativas, inversión y financiación, esto lo establece las normas”( Guajardo, NIIF, 2013).

15

inversiones, mejorar o cambiar procedimientos de comercialización y de créditos, medidas para reducir gastos; accionistas pueden evaluar la gestión de la gerencia y tomar decisiones con respecto al uso del excedente o déficit.

Asesores, pueden emitir recomendaciones objetivas y sugerir para el control del efectivo; departamento de crédito evalúa lo que falta por cobrar, obligaciones y plazos por cumplir” (Zapata, Fierro, Guellar, Vargas, Castro, 2013).

Refieren los autores, “El flujo de efectivo sirve para el uso externo, los organismos de control gubernamental, les permite determinar intervenir cuando las cifras del estado de resultado es interesante, sin embargo presenta un estado de iliquidez de riesgos económicos; proveedores permite saldos pendientes y determinar negociar o no con la empresa y las entidades bancarias, les posibilita si se ha cumplido con el crédito concedido y decidir conceder nuevas líneas de crédito” (Zapata, Fierro, Guellar, Vargas, Castro, 2013).

Refiere los autores, “el flujo de efectivo las entradas de efectivo en lo posible desde el principio y posponer en la medida de lo posible las salidas de efectivos a proveedores o terceros, si no hay suficiente fondos disponibles para cubrir los gastos, el proveedor o tercero puede necesitar dinero, debido a que también tiene que pagar”. (Aguilera. Zapata, Pérez, 2010).

Refiere los autores, “Es necesario conocer el efectivo suficiente disponible para cumplir con obligaciones y la liquidez empresarial está relacionado con la capacidad de pagar las obligaciones ha contraído, concretando plazo y fechas de vencimientos, dependiendo de la solvencia o la liquidez de los negocios, la empresa es capaz de satisfacer las obligaciones y pagos a que está obligada y además dispone de unos saldos adecuados de dinero disponible en el activo del balance.(Aguilera, Zapata, Pérez, 2010).

16

generando información valiosa que no se puede obtener mediante la lectura del Estado de Resultado Integral que nos muestra la utilidad, pero no el corriente del efectivo, en cambio el Estado de Situación Financiera demuestra los saldos de efectivos pero incompleto, en cambio el Estado de Flujo de efectivo, clasifica y precisa en función de la liquidez y determina el efectivo real.”(Aguilera, Zapata, Pérez, 2010).

Refiere los autores, “El flujo de efectivo de acuerdo a normas actuales de la NIIF, antes también lo refiere la NIC 7, establece en una sola partida que se denomina Efectivo y Equivalentes de Efectivo.

Efectivos, son los recursos monetarios disponibles bajo control contable de las cuentas Caja, Caja Chica, Bancos; los Equivalentes del Efectivo son los recursos financieros de alta liquidez que pueden convertirse en disponible de inmediato” (Aguilera, Zapata, Pérez, 2010).

La entidad debe informar acerca de los flujos de efectivo de las operaciones usando los métodos directo e indirecto (NIC 7).

Método directo: según el cual se presentan por separado las principales categorías de cobros y pagos en términos brutos.

Método indirecto: según el cual se comienza presentando la ganancia o perdida en términos netos cifra que se corrige luego por los efectos de las transacciones no monetarias, por todo tipo de partidas de pagos diferidos y acumulaciones que son la causa de cobros y pagos en el pasado o en el futuro, así como las pérdidas o ganancias asociadas con flujo de efectivo de operaciones clasificadas como de operación, inversión o financiación.

17

Actividades de Operación-Entradas: Ventas de bienes producidos o comprados, ventas de servicios, cobros a clientes, préstamos operativos, venta de cartera de clientes.

Actividades de Operación-Salidas: Adquisición de mercaderías o materias primas, adquisición de servicios, pagos a proveedores, abonos a las cuentas pendientes, pago de remuneraciones, pagos regalías y bonificaciones, desembolsos por servicios especializados, pagos de impuestos al fisco, contribuciones y otros gravámenes, donaciones y ayudas económicas, pagos para transar juicios.

Actividades de Inversión-Entradas: Recepción de los préstamos, ventas de acciones, participación de sociedades, ventas de bienes, ventas derechos terrenos, edificios, muebles, derecho de autor.

Actividades de Inversión-Salidas: Desembolsos para colocar en bancos, desembolsos por la adquisición de acciones y obligaciones de sociedades, pagos realizados al adquirir bienes y derechos calificados como activos fijos.

Actividad de Financiación-Entradas: Venta de acciones, valores recibidos por venta de títulos, bonos empresariales, préstamos hipotecarios.

Actividad de Financiación Salidas: Pago dividendos, desembolsos para adquirir acciones, pagos de cuotas de préstamos a largo plazo, pago por renovación de préstamos.

Refiere el autor, “El riesgo de liquidez es la contingencia de que la entidad incurra en pérdidas excesivas por la venta de activos y la realización de operaciones, con el fin de lograr la liquidez necesaria para cumplir con sus obligaciones” (Sarmiento, Zapata, 2012).

18

negocios, es más es el instrumento idóneo para precisar el futuro de las empresas o el hilo conductor del comportamiento gerencial hacia el crecimiento y éxito empresarial” (Zapata, Guajardo, 2012).

Refiere los autores, “Se debería manejar el crédito responsablemente y prudentemente pagando cumplidamente, se lograría proveedores satisfechos y su confianza cada vez mayor “(Zapata, Vásconez, Guajardo, 2012).

Indica los autores, “El flujo de efectivo, es eficaz cuando propone medidas y normas prácticas para ase asegurar la cantidad y la calidad del efectivo, siendo el dinero que comprende el papel moneda y fraccionaria en cualquier denominación, los cheques de bancos y los títulos negociables de alta liquidez y de plazo inmediato” (Zapata, Guajardo, Sarmiento, 2013).

Señala los autores, “El flujo de efectivo es fundamental para el desarrollo eficiente de los negocios, la recuperación del efectivo mediante la venta de inventarios creando las necesidades de ingresos de dinero a través de las ventas, como lo señala los autores, sin efectivo suficiente las empresas tendrán dificultades, cuando más escaso es el dinero, las posibilidades de quiebra económica serán más evidentes, por lo tanto el jefe financiero deberá cuidar y esforzarse por mantener una estabilidad financiera basada en el efectivo”(Zapata, Sarmiento, Guajardo, 2013).

Refiere los autor, “El flujo de efectivo tiene como propósitos puntuales reconocer la importancia del manejo adecuado del efectivo, aplicar normas y prácticas de control para asegurar la cantidad y calidad del efectivo, gestionar de manera apropiada los excedentes y déficit del efectivo, preparar los presupuestos de caja y los estados financieros proyectados proforma y evaluar sus resultados con análisis preliminar y parcial de la situación económica y financiera de la empresa”. (Zapata, Guajardo, Sarmiento, 2012).

19

diversas cuentas bancarias de la empresa, caucionar los puestos de funcionarios que manejan efectivo, tesorería debería ser un área totalmente restringida, con cámaras de video y alarmas en tesorería o caja y manejar un control de parte del funcionario que maneja el dinero de la empresa” (Zapata, Guajardo, Sarmiento, 2012).

1.3 Valoración de las principales posiciones teóricas de la propuesta.

De acuerdo a la investigación bibliográficas los autores Zapata y Guajardo sostiene que el proceso de control del flujo de efectivo de Tiendas Industriales Asociadas, de acuerdo a las entradas y salidas de recursos monetarios de un período, que permita medir el efectivo valores reales de efectivo, determinando el dinero ingresado y de acuerdo a análisis programar los desembolsos a proveedores y terceros, que permita lograr realizar los pagos necesarios.

También señalamos un criterio importante referente a las NIIF Norma de Información Internacional Financiera, las empresas están obligadas a presentar el estado del Flujo de Efectivo, en forma conjunta con los Estados Financieros.

La teoría de Gitman donde menciona la importancia de establecer un proceso de control de las entradas y salidas de efectivo, el manejo correcto y adecuado de la administración financiera de las empresas, planificando a través del dinero ingresado los desembolsos a realizar, considerando vencimiento y valor a pagar, donde se debe tener en cuenta que los pagos a proveedores es prioridad efectuarlos, se debe mantener la credibilidad y confianza, acciones que van a permitir un crecimiento económico empresarial.

1.4 Conclusiones parciales del capítulo

20

El empresario e inversionistas de las épocas mantenían control a sus bienes e inventarios, posteriormente control de deudas a cobrar a clientes, siendo la época actual donde la Contabilidad y el uso de tecnología los controles son mucho más eficientes y efectivos, en cada una de las áreas o departamentos de la empresa.

De los criterios relevantes y que nos van a servir a la propuesta es la de Alfredo Zapata, Sarmiento, Guajardo donde indica que los Flujos de Efectivo deben presentarse obligatoriamente y lo confirma las Normas y reglamentos de las entidades fiscales de control, detallar las entradas y salidas de dinero a través del reporte financiero Flujo de Efectivo.

En el estado de Flujo de Efectivo se detalla las entradas y salidas de dinero a través de las actividades operativas, inversiones y financieros de las empresas, que también lo menciona las NIIF Normas Internacional de Información Financiera.

Los flujos de efectivo procedente de actividades de inversión y financiación se pueden presentar en términos netos.

21

CAPÍTULO 2

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. Caracterización de la Empresa

Tiendas Industriales Asociadas TIA de Babahoyo, es una empresa ecuatoriana, ubicada en el cantón Babahoyo noreste de la ciudad de la provincia de los Ríos, el objeto social es comercial con actividades en ventas al por menor de variados líneas de productos, registrada en la Superintendencia de Compañías, creada como agencia de ventas por la necesidad de atender y cumplir con la extensa clientela de este sector central del país.

Sus objetivos principales:

Ventas diferentes productos al por menor Precios bajos con relación a la competencia Productos de alta calidad

Personal calificado y capacitado

Atención con esmero y responsabilidad

Tiendas Industriales Asociadas TIA de Babahoyo, es una empresa dedicada a la actividad comercial, ventas al por menor y considerada una empresa competitiva a nivel nacional, creada con responsabilidad de ofrecer en ventas al menudeo de variados productos de calidad a bajos precios, con un constante crecimiento con apertura de puntos de ventas o agencias en las diversas ciudades de la provincia y del país.

22

La VISIÓN de Tiendas Industriales Asociadas de Babahoyo, es continuar el próximo período económico como una de las principales agencias comercializadora competitiva del mercado nacional y con nuevas líneas de productos de calidad a bajos precios.

El Organigrama de Tiendas Industriales Asociadas de Babahoyo está estructurado de la manera que se describe a continuación:

Imagen 1: Organigrama Estructural de Tiendas Industriales Asociadas TIA de Babahoyo Autor: Sara Elizabeth Fernández Llaguno.

2.2 Descripción de Procedimientos Metodológico.

El presente trabajo de tesis su investigación consiste en una modalidad cualitativa-cuantitativa, dado que se describió las causas de afectación analizando en forma de porcentaje las encuestas realizadas de la presente investigación.

En la forma cuantitativa tuvo un diseño por ser una propuesta y a su vez porque tiene el propósito de recoger datos, variables y las incidencias de los diferentes cuestionarios de interrogantes realizada de la evaluación de la situación actual de Tiendas Industriales Asociadas TIA de Babahoyo.

Junta

PRESIDENTE

Secretaria Gerente

Asesoría Legal

Contabilidad Cajas

Bodega

Locales Al por Menor

Financiero Ventas

23

La metodología de la investigación.

Histórico-lógico: Histórico porque se hace una reseña de los procedimientos contables para el control del flujo de efectivo en forma general hasta los conceptos actuales y lógico porque se continua en forma cronológica los diferentes criterios científicos investigados.

Analítico-Sintético: Analítico, se hace un minucioso análisis de los criterios bibliográficos de autores nacionales e internacionales, referente al tema de investigación y sintético porque las informaciones amplias de las citas científicas se toma lo más esencial e importante del criterio en forma resumida.

Inductivo-Deductivo: A partir de los análisis de los criterios bibliográficos se

determina las posibles soluciones a los problemas de TIA.

Exploratorio: La investigación se basa en un análisis de campo a través de las encuestas a realizarse.

Analítico-Sintético: Analítico de los resultados de las encuestas desarrolladas y sintético se va a tabular y graficar las encuestas para un mayor entendimiento.

Atracción Científica: Se selecciona el mejor criterio y se emiten las recomendaciones para las posibles soluciones al problema.

24

Las técnicas de la investigación.

Observación: Directa que consiste en apreciar el análisis de la investigación para precisar inconvenientes y fortalezas que servirán para aportar en el desarrollo de la presente investigación.

Entrevista: Se la realiza a través de un cuestionario de preguntas al personal de la empresa para obtener respuestas en el desarrollo de la investigación.

Interpretación y procesamientos de resultados

Las entrevistas fueron elaboradas mediantes cuestionarios de preguntas con la necesidad de implementar un proceso de control del flujo de efectivo en Tiendas Industriales Asociadas en Babahoyo que permita evaluar procedimientos de control en cada uno de los departamentos de la empresa.

Los empleados que han sido entrevistados son 15 incluido la directiva dando lugar a mantener un mínimo de error, entrevistas y sus preguntas fueron mediante observación directa de los posibles puntos sensibles a los procesos de control del Flujo de Efectivo realizados en la empresa, se presentan los resultados de la entrevista al personal de empleados de Tiendas Industriales Asociadas TIA en Babahoyo.

Población y muestra de la Investigación.

25

Entrevistas

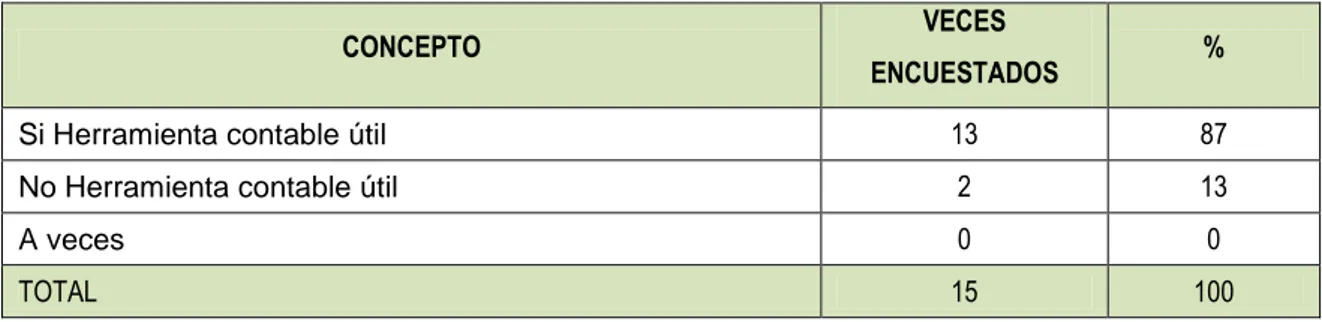

1 ¿El flujo de efectivo es una herramienta contable útil para toma de decisión financiera en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 1: Herramienta Contable Útil

CONCEPTO VECES

ENCUESTADOS %

Si Herramienta contable útil 13 87

No Herramienta contable útil 2 13

A veces 0 0

TOTAL 15 100

Fuente: Herramienta Contable Útil Autor: Sara Elizabeth Fernández Llaguno

Gráfico 1: Herramienta Contable Útil

Fuente: Entrevista-Cuestionario c Autor: Sara Elizabeth Fernández Llaguno

Análisis de resultados: En el gráfico el 87% de los encuestados indican que el flujo de efectivo es una herramienta contable útil y el 13% no es herramienta útil.

87% 13%

0%

26

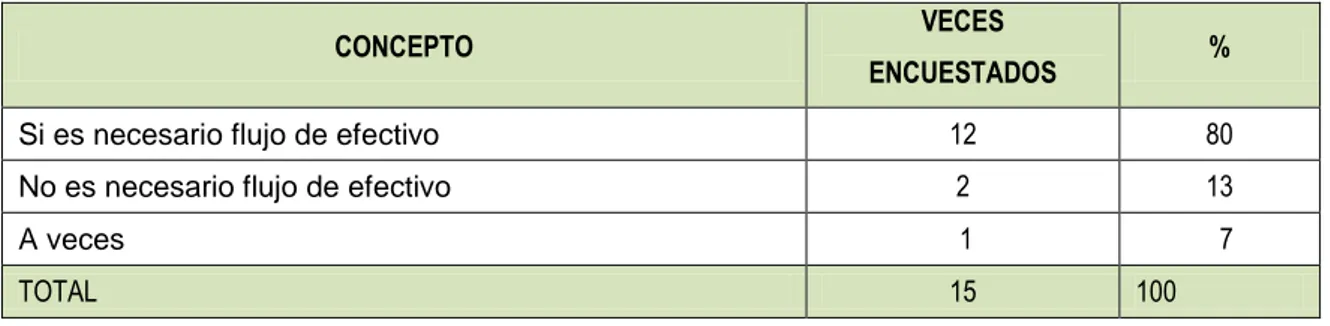

2. ¿Es necesario implementar control del flujo de efectivo en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 2: Necesario implementar flujo de efectivo

CONCEPTO VECES

ENCUESTADOS %

Si es necesario flujo de efectivo 12 80

No es necesario flujo de efectivo 2 13

A veces 1 7

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Grafico 2: Necesario implementar flujo de efectivo

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Análisis de resultados:

En el grafico el 80% de los encuestados indican que a través del flujo de efectivo es necesario el control del dinero, el 13% señalan no es necesario y el 7% a veces.

80% 13%

7%

Si es necesario flujo de efectivo

No es necesario flujo de efectivo

27

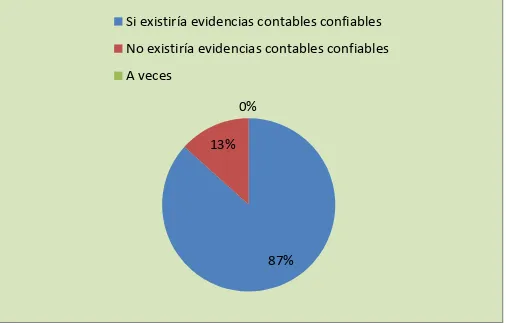

3. ¿A través del control del flujo de efectivo existiría evidencias confiables contables del movimiento del dinero en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 3: Existe evidencias contables confiables

CONCEPTO VECES

ENTREVISTA %

Si existiría evidencias contables confiables 13 87

No existiría evidencias contables confiables 2 13

A veces 0 0

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno Gráfico 3: Existe evidencias contables confiables

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Análisis de resultados:

En el gráfico el 87% de los encuestados señalan que a través del flujo de efectivo existirían evidencias contables y el 13% no es confiable las evidencias.

87% 13%

0%

Si existiría evidencias contables confiables

No existiría evidencias contables confiables

28

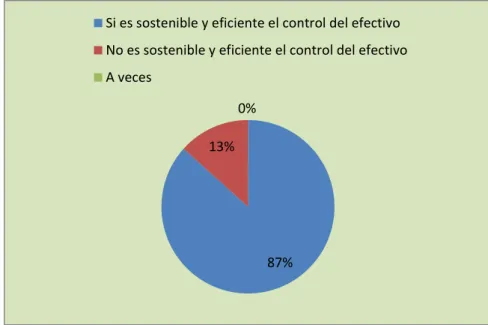

4. ¿Con el control del flujo de efectivo sería sostenible y eficiente el control de entradas y salidas de dinero en Tiendas Industriales Asociados en Babahoyo.

Cuadro 4: Es eficiente el control del efectivo.

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Grafico 4: Es sostenible y eficiente el control del efectivo

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Análisis y resultados:

De acuerdo al gráfico el 87% de los encuestados indica que a través del flujo de efectivo es sostenible y confiable el control del efectivo y el 13% señala no es confiable.

87% 13%

0%

Si es sostenible y eficiente el control del efectivo

No es sostenible y eficiente el control del efectivo

A veces

CONCEPTO VECES ENTREVISTA %

Si es eficiente el control del efectivo 13 87

No es eficiente el control del efectivo 2 13

A veces 0 0

29

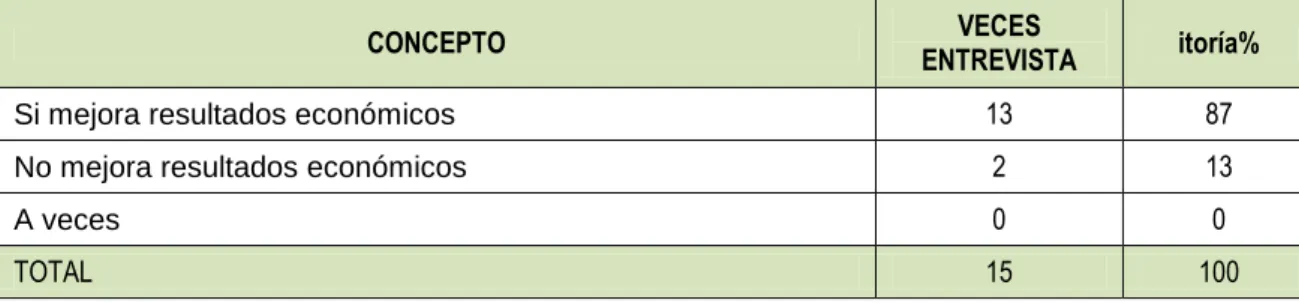

5. ¿Con el control del flujo de efectivo se logrará mejorar los resultados económicos de Tiendas Industriales Asociados en Babahoyo?

Cuadro 5: Mejora resultados económicos

CONCEPTO ENTREVISTA VECES itoría%

Si mejora resultados económicos 13 87

No mejora resultados económicos 2 13

A veces 0 0

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno Gráfico 5: Mejora resultados económicos

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Análisis y resultado

De acuerdo al grafico el 87% de los encuestados indican que a través del flujo de efectivo mejora los resultados económicos y el 13% señala no mejora.

87% 13%

0%

Si mejora resultados económicos No mejora resultados económicos

30

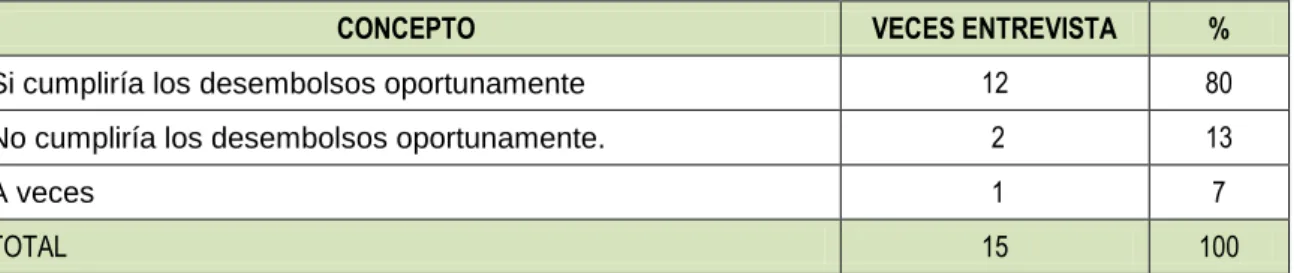

6. ¿Manteniendo un control del flujo de efectivo se cumpliría los desembolsos oportunamente?

Cuadro 6:Cumplirlos desembolsos oportunamente.

CONCEPTO VECES ENTREVISTA %

Si cumpliría los desembolsos oportunamente 12 80

No cumpliría los desembolsos oportunamente. 2 13

A veces 1 7

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Grafico 6: Cumplir los desembolsos oportunamente.

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Análisis y resultados:

De acuerdo al gráfico el 80% de los encuestados indica que a través del flujo de efectivo se cumpliría los desembolsos oportunamente, 13% no se cumpliría y el 7% a veces.

80% 13%

7%

Si se cumpliría los desembolsos oportunamente

No se cumpliría los desembolsos oportunamente.

31

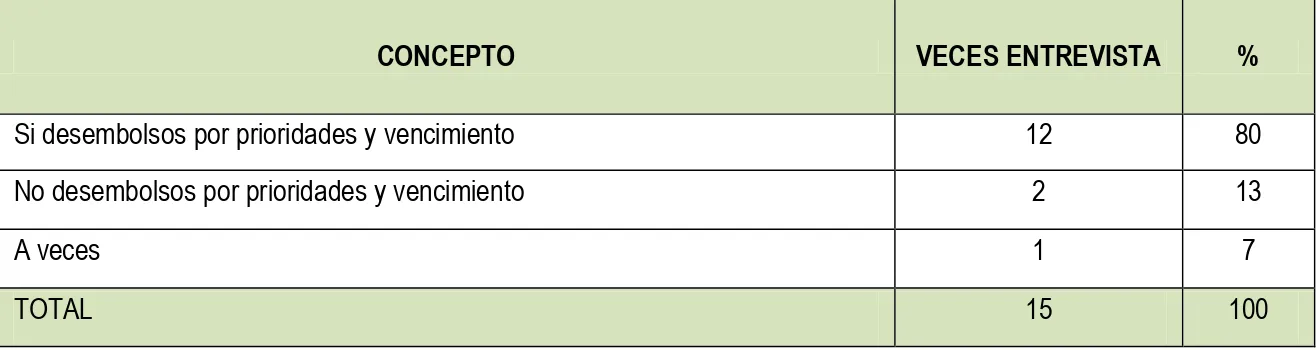

7. ¿A través del control del flujo de efectivo los desembolsos se haría de acuerdo a prioridades y vencimiento en Tiendas Industriales Asociadas TIA en Babahoyo?

Cuadro 7: Desembolsos por prioridades y vencimiento

CONCEPTO VECES ENTREVISTA %

Si desembolsos por prioridades y vencimiento 12 80

No desembolsos por prioridades y vencimiento 2 13

A veces 1 7

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Gráfico: Desembolsos por prioridades y vencimiento

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Análisis y resultados: De acuerdo al gráfico el 80% de los encuestados indica que a través del flujo de efectivo los desembolsos se determinarían por prioridad, 13% no se hace los desembolsos por prioridad y 7% a veces.

80% 13%

7%

Si desembolsos por prioridades y vencimiento

No desembolsos por prioridades y vencimiento

32

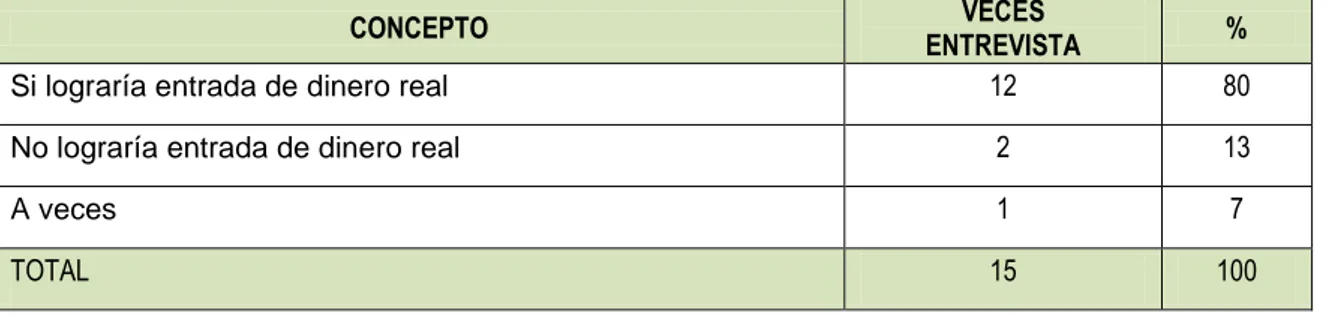

8. ¿Con el control del flujo de efectivo se logrará saber las entradas de dinero real en Tiendas Industriales Asociados en Babahoyo?

Cuadro 8: Lograr entrada de dinero real

CONCEPTO ENTREVISTA VECES %

Si lograría entrada de dinero real 12 80

No lograría entrada de dinero real 2 13

A veces 1 7

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno Grafico 8: Lograr entrada de dinero real

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno

Análisis y resultados:

De acuerdo al gráfico el80% de los encuestados indica que a través del flujo de efectivo se lograría saber dinero real ingresado, 13% no se lograría y 7% a veces.

80% 13%

7%

Si lograría entrada de dinero real

No lograría entrada de dinero real

33

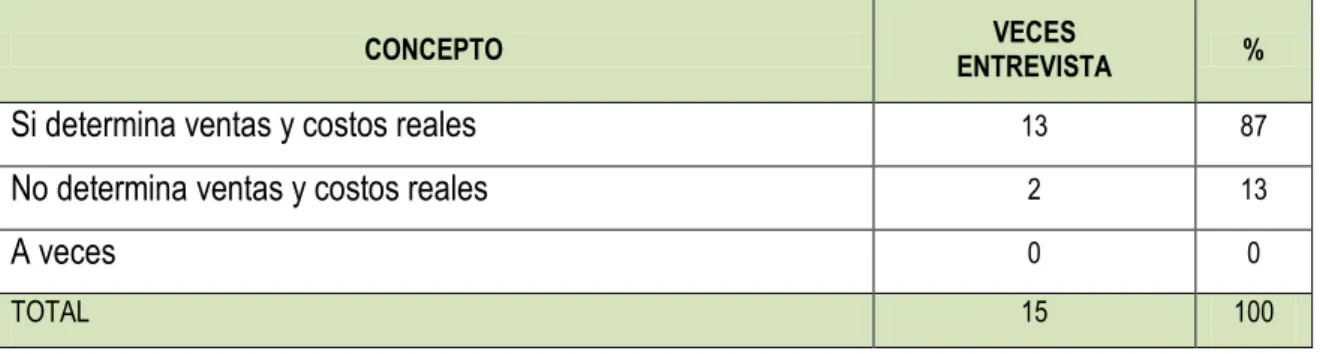

9. ¿A través del flujo de efectivo se lograría determinar ventas y costo de ventas reales en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 9: Determina Ventas y costos reales

CONCEPTO ENTREVISTA VECES %

Si determina ventas y costos reales 13 87

No determina ventas y costos reales 2 13

A veces 0 0

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sara Elizabeth Fernández Llaguno Grafico 9: Determina Ventas y costos reales

Fuente: Entrevista-Cuestionario

Autor: Sandra Elizabeth Fernández Llaguno

Análisis y resultados:

De acuerdo al gráfico el 87% de los encuestados indica que a través del flujo de efectivo determina ventas y costos reales y el 13% sostiene que no determina.

87% 13%

0%

Si determina ventas y costos reales No determina ventas y costos reales

34

10. ¿Con el control del flujo de efectivo se logrará determinar las ventas reales en Tienda Industrial Asociada en Babahoyo?

Cuadro 10: Determina ventas reales

CONCEPTO ENTREVISTA VECES %

Si se logrará determinar ventas reales 12 80

No se logrará determinar ventas reales 2 13

A veces 1 7

TOTAL 15 100

Fuente: Determina ventas reales

Autor: Sandra Elizabeth Fernández Llaguno Grafico 10: Determinar ventas reales

Fuente: Entrevista-Cuestionario

Autor: Sandra Elizabeth Fernández Llaguno

Análisis y resultados:

De acuerdo al gráfico el 80% de los encuestados indican que se lograría determinar ventas reales, 13% no se lograría y el 7% a veces.

80% 13%

7%

Si se logrará determinar ventas reales

No se logrará determinar ventas reales

35

11. ¿A través del control del flujo de efectivo se lograría realizar los desembolsos oportunamente en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 11: Desembolsos oportunos

CONCEPTO ENTREVISTA VECES %

Si se lograría desembolsos oportunos 14 93

No se lograría desembolsos oportunos 1 7

A veces 0 0

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sandra Elizabeth Fernández Llaguno Grafico 11: Desembolsos oportunos

Fuente: Entrevista-Cuestionarios

Autor: Sandra Elizabeth Fernández Llaguno

Análisis y resultados:

De acuerdo al gráfico el 93% de los encuestados indica se lograría los desembolsos oportunamente, 7% no se lograría.

93% 7%

0%

Si se lograría desembolsos oportunos

No se lograría desembolsos oportunos

36

12. ¿Con el control del flujo de efectivo se lograría un crecimiento empresarial en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 12: Crecimiento empresarial

CONCEPTO ENTREVISTA VECES %

Si se lograría crecimiento empresarial 13 86

No se lograría crecimiento empresarial 1 7

A veces 1 7

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sandra Elizabeth Fernández Llaguno Gráfico 12: Crecimiento empresarial

Análisis y resultados:

De acuerdo al gráfico el 86% de los encuestados señalan que se lograría un crecimiento empresarial, 7% no se lograría un crecimiento empresarial y el 7% indican a veces.

87% 6% 7%

Si se lograría crecimiento empresarial

No se lograría crecimiento empresarial

37

13. ¿El control del flujo del efectivo logrará analizar al detalle los ingresos de dinero en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 13: Detalle ingreso de dinero

CONCEPTO ENTREVISTA VECES %

Si se lograría detalle ingreso de dinero 14 93

No se lograría detalle ingreso de dinero 1 7

A veces 0 0

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sandra Elizabeth Fernández Llaguno Gráfico 13: Detalle ingreso de dinero

Análisis y resultados:

De acuerdo al gráfico el 93% de los encuestados señalan que a través del flujo de efectivo se lograría un crecimiento empresarial y el 7% no se lograría un crecimiento empresarial.

93% 7%

0%

Si se lograría detalle ingreso de dinero

No se lograría detalle ingreso de dinero

38

14. ¿El flujo del efectivo es el indicador del manejo correcto del dinero en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 14: Flujo de efectivo indicador manejo del dinero

CONCEPTO ENTREVISTA VECES %

Si flujo de efectivo sirve para manejo dinero 14 93

No flujo de efectivo para manejo dinero 1 7

A veces 0 0

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sandra Elizabeth Fernández Llaguno Gráfico14:Detalleingreso de dinero

Análisis y resultados:

De acuerdo al gráfico el 93% de los encuestados señalan que el flujo de efectivo es indicador para el manejo del dinero y el 7% no es indicador.

.

93% 7%

0%

Si es indicador el flujo de efectivo para manejo dinero

No indicador el flujo de efectivo para manejo dinero

39

15. ¿El control del flujo de efectivo y su disponibilidad de dinero es manejable los desembolsos en pagos parciales en Tiendas Industriales Asociadas en Babahoyo?

Cuadro 15: Desembolsos en manejable en pagos parciales

CONCEPTO ENTREVISTA VECES %

Si es manejable desembolso parciales 14 93

No es manejable desembolsos parciales 1 7

A veces 0 0

TOTAL 15 100

Fuente: Entrevista-Cuestionario

Autor: Sandra Elizabeth Fernández Llaguno

Gráfico15: Desembolsos en manejable en pagos parciales

Análisis y resultados:

De acuerdo al gráfico el 93% de los encuestados señalan que a través del control del flujo de efectivo serían manejables los desembolsos.

93% 7%

0%

Si es manejable desembolso en pagos parciales

No es manejable desembolsos en pagos parciales

40

Grafico16: Análisis de Respuesta Obtenidas

Autor: Sara Elizabeth Fernández Llaguno

Análisis general

El análisis de resultados de las entrevistas y repuestas el 86% que representa la mayoría de los encuestados indicaban que están de acuerdo de implementar control del flujo de efectivo, relacionado al movimiento de entradas y salidas de dinero a través de ingresos de efectivos por concepto de ventas al contado al por menor de diferentes productos a consumidores de la ciudad.

Las salidas de dinero que corresponde a los desembolsos de efectivos por diversos conceptos que les resulta que está relacionado al proceso de control del flujo de efectivo en TIA Tiendas Industriales Asociadas vemos que existe un mínimo promedio de trabajadores de acuerdo a las respuestas logradas y analizando el estado actual de la empresa.

Existe un mínimo 7% criterio que no están de acuerdo o desconocen las ventajas y beneficios en la aplicación de control a los flujos de efectivo, por lo tanto se hace necesario continuar resaltando la eficiencia y efectividad del control del flujo de efectivos para ordenar los desembolsos y tener la liquidez necesaria para financiar los pagos totales o parciales a proveedores en general.

85% 11%

4%

41

2.3. Propuesta del Investigador Tema:

Procesos de Control de Flujos de Efectivo en Tiendas Industriales Asociadas en Babahoyo.

Introducción

El propósito de la presente tesis de investigación es determinar un proceso de controles hacia el movimiento de entradas y salidas del dinero, esto comprende que, a través, de los ingresos habidos por conceptos de ventas diarias al por menor se utilice adecuadamente al realizar los desembolsos de dinero por concepto de compras a proveedores locales y nacionales de los diferentes productos que se expenden para la exigente clientela.

De acuerdo al efectivo ingresado la idea principal es que los pagos de dinero se hagan previo análisis de la liquidez, para cumplir con los desembolsos por conceptos de actividades de operación, inversión y financiamiento, por los diversos concepto de entrada y salida de recursos monetarios efectuados durante un período, con el propósito de medir la habilidad de la empresa en recaudar y usar el dinero y evaluar la capacidad financiera en función de su liquidez para cumplir con desembolsos de inmediato y posteriormente.

Antecedentes

42

Los elementos básicos que por falta de control no permite elaborar un flujo de efectivo de una manera adecuada con valores reales al movimiento de entradas y salidas son:

Efectivo: No es preciso saldos de efectivos por cuanto no se tiene control de movimientos de entradas y salidas del dinero.

Ventas: No existe un control secuencial de los ingresos provenientes de las ventas diarias al por menor.

Proveedores: Los desembolsos por concepto de compras a proveedores

locales y nacionales, no se tiene un control exacto de pagos de acuerdo a vencimiento.

Inventarios: Es necesario que en bodegas y en perchas mantener un stock completo de líneas de productos que cubran las necesidades de los clientes.

Justificación

A través del proceso de control del flujo de efectivo en Tiendas Industriales Asociadas en Babahoyo, es fundamental mantener un control de las entradas y salidas de dinero que permita determinar minuciosamente los movimientos de ingresos de efectivos a través de las ventas al por menor de las diversas líneas de productos y los egresos de efectivos, a través, de desembolsos por compras de las mercaderías a proveedores locales y nacionales.

43

Al existir déficit o falta de dinero en el flujo de efectivo, las empresas recurren como última opción a préstamos con instituciones financieras de crédito, pero debe considerarse el elevado interés bancario y que va a afectar en el flujo de efectivo, es preferible contar con dinero fresco como aportación de los socios.

Objetivo General

Proponer un proceso de control de Flujo de Efectivo en Tiendas Industriales Asociadas en Babahoyo.

Objetivos específicos

Aplicar técnicas de observación y entrevista a funcionarios, para precisar las falencias actuales en la empresa TIA en Babahoyo.

Conocerlos procesos de control del movimiento de entradas y salidas del efectivo y lograr que el Flujo de Efectivo sea eficiente en Tiendas Industriales Asociadas en Babahoyo.

Diseñar un proceso de control del Flujo de Efectivo en TIA-Tiendas Industriales Asociadas en Babahoyo.

Imagen 2: FODA

Autor: Sara Elizabeth Fernández Llaguno FODA

FORTALEZAS OPORTUNIDADES

Productos de calidad a bajos precios Ubicación en sector comercial Atención esmerada y personalizada Satisfacción de clientes

DEBILIDADES AMENAZAS

Falta control contable Comerciantes informales

44

Desarrollo de la propuesta

Procesos de Control de Flujos de Efectivo en Tiendas Industriales Asociadas en Babahoyo.

El esquema de la propuesta tiene distribuido 4 fases de la investigación, relacionada al proceso de control del Flujo de Efectivo a implementar en Tiendas Industriales Asociadas en Babahoyo.

Imagen 3: Fases Flujo de Efectivo Autor: Sara Elizabeth Fernández Llaguno

Fase 1 Proceso Financiero

Se deberá considerar el movimiento de entradas y salidas de efectivo, la empresa sabe que es escaso el efectivo y que se lo debe hacer, existen negocios que han liquidado por falta de dinero, debemos prestar atención forma de mantener un efectivo suficiente, que logre cumplir con los proveedores y pagos de terceros, manteniendo el prestigio y el posicionamiento dentro del mercado local y nacional.

Se debería manejar el crédito responsablemente y prudentemente pagando el crédito cumplidamente y lograr que los proveedores estén satisfechos y su

FASE1

PROCESO FINANCIERO

FASE 2

PROCESO ADMINUISTRATIVO

ÓN

FASE 3 PROCESO CONTABLE

FASE 4

FLUJO DE

45

confianza sea cada vez mayor, todo esto va a permitir lograr mantener la credibilidad e imagen corporativa y con ello las ventas crecerán y por lo tanto los resultados de utilidad aumentarán.

Imagen 4 Proceso financiero Autor: Sara Elizabeth Fernández Llaguno

Presupuesto Presupuestos Estados

Operativo de Caja Proforma

Presupuesto operativo

Es necesario programar un presupuesto semanal de las ventas, compras, gastos, costos y resultados, cifras que se puedan dar a través de movimientos real de entradas y salidas del efectivo.

Presupuesto de caja

De acuerdo al control de las entradas y salidas de efectivo detallado con evidencias las ventas de cajas automáticas registradoras y posterior los pagos realizados se puede determinar un presupuesto de caja semanal, que es lo más aconsejable financieramente, llegando a conocer excedentes o déficit de efectivo de Tiendas Industriales Asociadas TIA en Babahoyo.

Estado y proforma