UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÌA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA:

METODOLOGÍAS DE CONTROL INTERNO PARA LA EMPRESA MADEC DE LA CIUDAD DE IBARRA

AUTORA: PINEDA MORENO ESTEFANIA GUADALUPE

ASESORA: DRA. ARCINIEGAS PASPUEL OLGA GERMANIA, MsC

IBARRA – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: el presente Trabajo de Titulación realizado por la señorita Estefanía Guadalupe Pineda Moreno, estudiante de la carrera de Contabilidad Superior y Auditoría CPA, Faculta de Sistemas Mercantiles, con el tema “METODOLOGÍAS DE CONTROL INTERNO PARA LA EMPRESA MADEC DE LA CIUDAD DE IBARRA”, ha sido prolijamente revisado y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes – UNIANDES por lo que apruebe su presentación.

DECLARACIÓN DE AUTENTICIDAD

Yo, Estefanía Guadalupe Pineda Moreno, estudiante de la carrera de Contabilidad Superior y Auditoría CPA, Faculta de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Wilmer Medardo Arias Collaguazo en calidad de Lector del Proyecto de Titulación. CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Estefanía Guadalupe Pineda Moreno sobre el tema “METODOLOGÍAS DE CONTROL INTERNO PARA LA EMPRESA MADEC DE LA CIUDAD DE IBARRA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Octubre de 2016

DERECHOS DE AUTOR

Yo, Estefanía Guadalupe Pineda Moreno, declaro que conozco y acepto la disposición constante en el literal d) del Art: 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobra las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

DEDICATORIA

Esta tesis la dedico con mucho cariño.

A ti Dios, gracias por darme la oportunidad de vivir y hacer que todos mis sueños y anhelos se hagan realidad

A mis Padres quienes me apoyaron incondicionalmente en los momentos buenos y malos que he tenido que pasar durante esta larga vida estudiantil, ellos ha sido la fuente de mi inspiración, motivación y superación en cada día para ser mejor y así cumplir con las metas propuestas.

AGRADECIMIENTO

Agradezco a Dios por darme la oportunidad de progresar día a día, por iluminar y guiarme al camino correcto el cual me permitió continuar con los proyectos y metas, a mis padres por ser el apoyo constante y por demostrarme que aunque las problemas quieran desvanecerme, siempre se debe tener el coraje y valentía de continuar además de la confiar y tener la esperanza en mí.

Así también a los docentes por impartir sus conocimientos y destrezas mediante sus metodologías de enseñanza e imparcialidad. Agradezco por toda la colaboración y consejos en la formación profesional los cuales los llevaré presente para el adecuado desempeño en mi vida diaria.

RESUMEN

El desarrollo de la investigación mantiene relación con el perfil profesional de la carrera, en donde se expresa uno de los aspectos fundamentales de mayor importancia de una empresa que es el control interno, ya que en toda organización es un pilar base para el desarrollo de las actividades y fuente de información para la toma de decisiones.

Por tanto el tema planteado para esta investigación surge por las debilidades en el control interno y el inadecuado manejo de los recursos financieros de la Empresa MADEC, aspectos que afectan a la rentabilidad de la entidad.

La metodología aplicada en el desarrollo del trabajo cuenta con varios métodos de investigación que permiten conocer la situación actual de la empresa, facilita la recolección de información y ayuda a identificar las falencias existentes en la empresa mismas que permiten sustentar y explicar la propuesta. El proyecto se enmarca en la línea de investigación de Auditoría, ya que ayuda a evaluar y analizar el eficiente o deficiente control interno de la empresa.

ABSTRACT

The development of research remains with the professional profile of the race, where he expresses one of the fundamental aspects of greater importance to a company's internal control, as in any organization is a basic pillar for the development of activities and source of information for decision-making.

Therefore the issue raised for this research by weaknesses in internal control and inadequate management of financial resources of the Company Madec aspects affecting the profitability of the entity arises.

The methodology applied in the development of work has several research methods that allow the current situation of the company, facilitates the collection of information and helps identify existing gaps in the same company that substantiate and explain the proposal. The project is part of the research Audit, as it helps to evaluate and analyze the efficient or deficient internal control of the company.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la Investigación ... 1

Estado de arte ... 2

Importancia del tema ... 2

Formulación del problema ... 2

Delimitación del problema ... 2

Objeto de investigación ... 2

Campo de acción ... 2

Línea de investigación ... 2

Objetivos ... 3

Idea a defender ... 3

Justificación del tema ... 3

CAPÍTULO I. MARCO TEÓRICO ... 5

1.1. Origen y evolución de los Procesos de Auditoría. ... 5

1.2. Análisis de las distintas posiciones teóricas sobre los Procesos de Auditoría. 6 1.2.1. Teoría de Yandel Blanco Luna (2015) ... 6

1.2.2. Teoría de Bureau Veritas Formacion (2014) ... 6

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de Los Procesos de Auditoría. ... 7

1.3.1.1. Definición ... 7

1.3.1.2. Áreas Funcionales de una empresa ... 7

1.3.1.3. Clasificación de empresas. ... 8

1.3.2. Recursos Empresariales ... 8

1.3.2.1. Recursos Humanos ... 9

1.3.2.2. Recursos Financieros ... 9

1.3.2.3. Recursos Técnicos: ... 9

1.3.2.4. Recursos Materiales ... 9

1.3.3. Auditoría ... 10

1.3.3.1. Definición ... 10

1.3.3.2. Importancia ... 10

1.3.3.3. Tipos de auditoría ... 10

1.3.3.4. Clases de auditoría ... 11

1.3.3.5. Proceso de auditoría ... 11

1.3.4. Control Interno (COSO I) ... 12

1.3.4.1. Definición ... 12

1.3.4.2. Objetivos del Control Interno ... 13

1.3.4.3. Limitaciones del control interno ... 13

1.3.4.4. Componentes del Control Interno (COSO I) ... 14

1.3.5. Metodologías ... 17

1.3.5.1. Definición ... 17

1.3.6. Estados Financieros ... 17

1.3.6.1. Definición ... 17

1.3.6.2. Principios de los Estados Financieros ... 17

1.3.6.3. Estados financieros Básicos ... 18

1.3.7. Análisis financiero ... 18

1.3.7.1. Análisis Horizontal ... 19

1.3.7.2. Análisis vertical ... 19

1.3.7.3. Indicadores financieros ... 19

1.4. Conclusiones parciales del Capítulo I ... 21

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA… ... 22

2.1. Caracterización del sector. ... 22

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación. ... 22

2.2.1. Modalidad de la Investigación ... 22

2.2.2. Tipo de investigación ... 23

2.2.2.1. Investigación Bibliográfica: ... 23

2.2.2.2. Investigación de Campo ... 23

2.2.2.3. Investigación Descriptiva ... 23

2.2.2.4. Investigación Aplicativa: ... 23

2.2.2.5. Investigación Explicativa: ... 23

2.2.3. Métodos de investigación ... 23

2.2.3.2. Método Inductivo – Deductivo ... 23

2.2.3.3. Método Analítico-sintético ... 23

2.2.4. Técnicas ... 23

2.2.4.1. La entrevista ... 23

2.2.5. Población ... 24

2.2.6. Herramientas ... 24

2.2.6.1. Guía de entrevista ... 24

2.2.7. Interpretación de los Resultados. ... 24

2.2.7.1. Entrevista al gerente propietario. ... 24

2.2.7.2. Entrevista al contador ... 25

2.3. Propuesta del Investigador ... 26

2.4. Conclusiones parciales del Capítulo II ... 27

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN ... 28

3.1. Tema: ... 28

3.2. Objetivo ... 28

3.3. Análisis de los resultados finales de la investigación ... 28

3.3.1. Administrativo ... 28

3.3.1.1. Cuestionario de Control interno de acuerdo a los objetivos de Control Interno…….. ... 28

3.3.1.2. FODA ... 37

3.3.1.3. Componentes de Control Interno COSO I ... 38

3.3.2.1. Análisis e interpretación Financiera ... 58

3.3.2.2. Indicadores Financieros ... 60

3.3.3. Análisis de Impactos ... 63

3.4. Conclusiones parciales del capítulo ... 65

3.5. Validación de Expertos... 66

CONCLUSIONES GENERALES ... 69

RECOMENDACIONES ... 70

BIBLIOGRAFÍA ... 71

ÍNDICE DE FIGURAS

Pág.

Figura 1 Clasificación de las Empresas ... 8

Figura 2 Recursos de una Empresa ... 9

Figura 3 Proceso de Auditoría ... 12

Figura 4 Efectividad del Control Interno ... 13

Figura 5 Componentes del COSO I ... 14

Figura 6 Objetivos en la Evaluación del Riesgo ... 15

Figura 7 Tipos de Control... 16

Figura 8 Financiamiento de una Empresa ... 18

Figura 9 Indicadores Financieros ... 20

Figura 10 Propuesta. ... 26

Figura 11 Nivel de Confianza ... 36

Figura 12 FODA ... 37

Figura 13 Estructura Organizacional ... 39

Figura 14 Estructura Funcional ... 39

Figura 15 Matriz de Riesgo eficiencia y eficacia de las actividades... 41

Figura 16 Matriz de Riesgo Confiabilidad de la Información Financiera ... 42

Figura 17 Matriz de Riesgo Cumplimiento de leyes y reglamentos ... 43

Figura 18. Mapa de Procesos ... 43

ÍNDICE DE TABLAS

Pág.

Tabla 1 Determinación de la Población ... 24

Tabla 2 Cuestionario de eficiencia y eficacia de las actividades de la empresa. ... 28

Tabla 3 Cuestionario de Información Financiera ... 30

Tabla 4 Cuestionario de cumplimiento de leyes y reglamentos ... 33

Tabla 5 Escala de Evaluación ... 35

Tabla 6 Intervalos de Medición de Confianza y Riesgo ... 35

Tabla 7 Resumen de Evaluación del Control Interno de acuerdo a los objetivos ... 36

Tabla 8 Indicadores Financieros ... 60

Tabla 9 Matriz Impacto Administrativo ... 64

INTRODUCCIÓN

Antecedentes de la Investigación

En los diferentes repositorios de las Instituciones de Educación Superior encontré propuestas similares al tema de investigación como la propuesta Estructura de Control Interno para optimización de Recursos de distribuidora JMC de la ciudad de Ibarra. Repositorio Universidad Técnica de Ibarra. Lara Villegas, Luis Eduardo (2014). Este proyecto determina la necesidad de contar con una estructura de control interno para optimizar recursos, delimitar funciones y minimizar los riesgos a los que se encuentra expuesta; el tema mantiene un enfoque direccionado a empresas de distribución de electrodomésticos mas no aplicable a una empresa comercializadora de materiales y acabados para la construcción.

La propuesta Diseño e implementación de un sistema de Control Interno Financiero, aplicado al "Club de Fútbol Profesional Sociedad Deportiva Aucas". Repositorio Universidad Central del Ecuador. Guadalupe Alcocer, Sofía Carolina (2012); se fundamenta en implementar un control financiero a Club Deportivo Aucas que permita la gestión y buena toma de dicciones en el campo económico, el tema mantiene un lineamiento direccionado solo a la parte financiera distinto al tema a investigar ya que el análisis financiero será complemento importante a las metodologías de control interno que se realizara en la empresa MADEC de la ciudad de Ibarra.

casos no hay suficiente claridad en cuanto a los ingresos y gastos, siendo esto inevitablemente perjudicial para el buen funcionamiento de una empresa.

Estado de arte

Hernández (2014) menciona que el estado de arte del control interno que mantiene una empresa se ve influido por el desarrollo del entorno competitivo y globalizado ya que una entidad está en constante evolución en aspectos tecnológicos de información, automatización y procesamientos de operaciones que hacen que una empresa diseñe e implemente un control interno eficaz y eficiente como el pilar fundamental para sus actividades a fin de que la empresa cumpla con los objetivos establecidos.

Importancia del tema

En la actualidad el control interno se ha convertido parte de las actividades operativas de toda entidad grande, pequeña o mediana y su aplicación se deriva de la manera en como la empresa realiza los negocios y se interrelacionan a los procesos de la empresa, es decir el control interno en la entidad se determina como el sistema integrado que reacciona dinámicamente a las condiciones cambiantes del entorno. En una empresa el control interno es de vital importancia ya que ayuda a la optimización de las operaciones y al continuo crecimiento del negocio tanto en el aspecto administrativo, operativo y financiero, proporcionando a los accionistas o dueño del negocio un grado de seguridad razonable sobre las actividades de la entidad.

Formulación del problema

La Empresa MADEC es una entidad que forma parte de la RED NOVOCENTROS, empresas dedicadas a la comercialización de tableros de madera fabricados en la empresa NOVOPAN DEL ECUADOR S.A, MADEC al igual que cualquier entidad mantiene inconvenientes en el ámbito administrativo y financiero que afecta al desarrollo de sus actividades; después de una conversación mantenida con el señor Luis Chasiquiza dueño y gerente de la empresa mencionó que de la misma manera que cualquier otra actividad económica mantiene inconvenientes en el aspecto financiero, y hace referencia que esto se debe a los fluctuantes ciclos de ventas, y que en ocasiones las captaciones de ingreso del negocio solo permiten cumplir con las obligaciones necesarias como pago de proveedores, sueldos, servicios entre otros siendo esto un aspecto negativo para la empresa ya que su rentabilidad se ve afectada por eso.

Delimit aci ón del problema Obj et o de i nvestigación Campo de acción Lí nea de inves tigación

acción es el Control Interno, que permite la optimización de los recursos económicos relacionados con el logro, utilización y control demostrando una línea de investigación sobre la Auditoría.

Objetivos

Las Metodologías de Control Interno son importantes para la buena dirección de la Empresa MADEC, para lo cual se ha establecido como objetivo general el siguiente: “Determinar metodologías de Control Interno que ayuden al manejo eficiente de los recursos financieros de la Empresa MADEC de la ciudad de Ibarra.”, para esto se requiere una sustentación bibliográfica sobre control interno y los recursos empresariales, esto implica analizar y exponer las teorías, enfoques aplicables y acordes a la propuesta de investigación, diagnosticar la situación actual de la empresa, para poder Identificar los elementos idóneos que permitan la determinación de las metodologías de control interno y validar la propuesta mediante la opinión de expertos.

Idea a defender

En la presente investigación se determinó como idea a defender la siguiente: con las metodologías de control interno se logrará el manejo eficiente de los recursos financieros de la Empresa MADEC, estableciendo como variable independiente metodologías de control interno y variable dependiente el manejo eficiente de los recursos financieros.

El proyecto de investigación está estructurado en tres capítulos, en el primero se da a conocer el marco teórico en el cual se detallan las bases teóricas que permiten constituir la propuesta, seguidamente del segundo capítulo metodológico que permitió recopilar la información cuyo instrumento fundamental fue la entrevista, considerando la investigación primordial para el desarrollo de la propuesta y definiendo los aspectos técnicos , de igual manera en el capítulo tres se establece el desarrollo de la propuesta con todos los parámetros legales, métodos, formatos estructurales que se requiere para la determinación de las metodologías de control interno, considerando la realidad y necesidades o falencias que presentaba la empresa

Justificación del tema

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los Procesos de Auditoría.

Méndez (2013) menciona que los procesos de auditoría se originan por la aparición de la actividad comercial y la incapacidad de intervenir en los procesos administrativos, productivos y comerciales de una empresa, por ello surge la necesidad de buscar personas capacitadas e imparciales a la empresa, que desarrollen mecanismos de supervisión, vigilancia y control de las funciones relativas a la actividad de la empresa.

El termino auditoría se encuentran en los escritos de Aristófanes, Cesar y Cicerón en Grecia y Roma, además documentos de 2500 años de antigüedad revelan que en el reinado de Ptolomeo Filadelfo II se realizaban auditorías internas para administrar el reinado de Grecia (Santillan, 2013).

Según Morales (2012) el desarrollo y evolución de los procesos de auditoría se encuentra relacionada con la revolución Industrial en Gran Bretaña que se llevó a cabo durante la segunda mitad del siglo XVIII periodo (1783-1784), ya que la sustitución de los procesos manuales por máquinas industriales dio origen a la formación del capitalismo y a varias teorías económicas de libre comercio. El capitalismo ocasionó la unión o en el caso la desaparición de pequeñas empresas y fábricas dando origen a sociedades comerciales e industriales las cuales a su vez se agruparon en pools, trust y holdings, las cuales necesitaban de la aportación de inversionistas para tener recursos que ayuden a su expansión y crecimiento. Este fenómeno comercial fue cada vez más evidente en Europa, por lo que el gobierno decidió instaurar disposiciones o regulaciones en relación a los estados financieros de las empresas, como medidas de control y revisión dentro de los cuales solamente estaban facultados contadores públicos independientes.

Americano de Contadores), para lo cual publicó diversos reglamentos, de los primeros que se tiene conocimiento datan del año 1939 de ahí se formularon varios reglamentos hasta 1943.

De acuerdo a Montaño (2014) menciona que la auditoría surge de la forma más simple y primitiva cuando un pueblo o núcleo social, sojuzga a otro, por medio de la política, religión, economía, ciencias, o como antiguamente era la manera más común, por la fuerza. Así, el pueblo era obligado a pagar un tributo al que lo domina. Un claro ejemplo es el pueblo Azteca que entregaban los tributos a sus gobernantes, en donde al incumplimiento de pago era reportado al calpixque quien mantenía las funciones de recaudador u auditor, poco después esto provoco la parcialidad de calpixques hacia el pueblo ocasionando un gobierno tirano e imparcial, y convirtiéndose en la causa de que los pueblos indígenas formaran una alianza con Hernán Cortes y conquistar México. En la época de la Colonia la autoridad religiosa impusieron fuerza en la recaudación de impuestos en donde los hacendados y los grupos económicos favorecidos, tenían que pagar su diezmo al virrey-iglesia, y para su control estaban los auditores, quienes eran los encargados de emitir los reportes, y los que no cumplían con el pago al diezmo, eran enviados ante el Tribunal del Santo Oficio o Santa Inquisición; en donde se obligaba a pagar el diezmo e imponían medidas sancionarías para que no se volviera a incurrir en una evasión. La riqueza que alcanzaron les otorgó un dominio absoluto al clero acompañado.

1.2. Análisis de las distintas posiciones teóricas sobre los Procesos de Auditoría.

1.2.1. Teoría de Yandel Blanco Luna

Los procesos de auditoría son un conjunto de actividades lógicas y secuenciales que ayudan a obtener y evaluar información relacionada con la situación financiera, sistema de control interno, revisión en el cumplimiento de leyes, regulaciones y objetivos propuestos por la empresa, con el propósito de verificar y conocer el grado de cumplimiento de estos aspectos y los criterios establecidos para su desarrollo, por lo cual la ejecución de los procesos de auditoría en una entidad se fundamentan en los objetivos del control interno eficiencia y eficacia de la operaciones, confiabilidad de la información financiera y cumplimiento de leyes y reglamentos (Yandel, 2015)

1.2.2. Teoría de Bureau Veritas Formación

empresa a descubrir los posibles fraudes o deficiencias en los procesos de un negocio, para que las auditoría se beneficiosa en una empresa debe prepararse y realizarse de manera relevante tomando en cuenta que una auditoría moderna debe ser la combinación de las evaluaciones de cumplimiento tanto administrativos como de procesos, el resultado de la auditoría permitirá conocer si los controles internos son los adecuados además se conocer si existe un plan de organización y si realmente funciona, por tanto la evaluación del control interno en las operaciones de la entidad es importante para la gerencia y todo el personal porque permitirá tener un control más eficaz y eficiente, obtener seguridad razonable pero no absoluta de la información financiera, y así mejorar la operatividad del negocio (Formación, 2014).

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de Los Procesos de Auditoría.

1.3.1. Empresa 1.3.1.1. Definición

La definición de empresa mantiene diversos enfoques como económico, jurídico, filosófico, social y otros, ya que la empresa es una unidad económica dedicada a la producción o prestación de servicios, que se integra por elementos humanos, financieros, materiales y técnicos cuyo objetivo es la obtención de beneficios u utilidades (Munch y Garcia, 2014)

Mantilla (2014) refiere que la empresa es considerada como un sistema que comprende un todo, en donde sus partes deben mantenerse en una estabilidad interna, ante posibles desajustes o desorganizaciones que pueden aparecer en un sistema.

1.3.1.2. Áreas Funcionales de una empresa

SegúnJones (2014) menciona que las principales actividades o áreas funcionales de las que se estructura una empresa son:

- Funciones técnicas: son aquellas que se relacionan con la producción, comercialización o prestación de un servicio.

- Funciones comerciales: se relacionan con la compra – venta.

- Funciones financieras: encargadas de la obtención de valores monetarios propio, ajenos o ambos.

- Funciones de contabilidad: son todas las actividades que se relaciona con los inventarios, registros, balances, costos, estados financieros que en conjunto forman el sistema contable.

- Funciones administrativas: se encargan de la coordinación y sincronización de las funciones antes mencionadas, para el desarrollo en conjunto de la actividad empresarial.

1.3.1.3. Clasificación de empresas.

González (2013) manifiesta que la clasificación de empresas mantiene varios criterios pero de acuerdo a una selección del autor considera tres categorías de empresas por su actividad o giro, por el capital y por el tamaño, las mismas que mantienen subdivisiones como se muestra a continuación:

Clasificación de las Empresas

Extractivas

Transformación/ Manufacturas

Mayoristas.

Minoristas

Comisionistas

Instituciones Financieras

Turismo

Transporte

Servicios Públicos

Servicios Privados

Educación

Finanzas

Seguros

Consultoría

Salud

Publico

Privado

Mixto

Nacional

Extranjero

Coparticipación

Micro

Pequeña

Mediana

Grande

Capital Magnitud o Tamaño Actividad o Giro

Comercial Servicio Industrial

Figura 1 Clasificación de las Empresas Fuente: (Luna, 2013)

1.3.2. Recursos Empresariales

1.3.2.1. Recursos Humanos: Es el personal agrupado por áreas o departamentos, siendo el elemento más importante de la empresa, dado que es el encargado de administrar los otros recursos ya que sin él no podrían cumplir su función, por lo que es necesario el adecuado reclutamiento, selección y contratación del personal según las necesidades de la empresa para alcanzar la productividad con calidad total (Morales, 2012).

1.3.2.2. Recursos Financieros: Toda empresa para el desarrollo de sus actividades cuentas con un valor monetario propio, ajeno o ambos, este elemento es necesario e importante, de su eficiencia o deficiencia depende la estabilidad de una empresa en el mercado, dado que sin dinero no se pueden adquirir los materiales, mercadería, ni cumplir con obligaciones (Leiceaga y Hernandez, 2013).

1.3.2.3. Recursos Técnicos: Son modelos o métodos que la empresa utiliza para que los otros recursos financieros, humanos y materiales, logren los objetivos propuestos (Puchol, 2012).

1.3.2.4. Recursos Materiales: Son todos los elementos tangibles y cuantificables, estos recursos deben ser planeados de acuerdo al desarrollo de las actividades de una empresa, los mismos que ayudan a cumplir con las metas establecidas (Gil Estallo, 2010).

Empresa

Recursos Humanos

Recursos Financieros

Recursos Técnicos

Recursos Materiales

Obreros Empleados Suervisores Tecnicos Gerentes Alta dirección

Dinero en Efectivo Capital

Utilidades

Prestamos bancarios Emision de valores.

Procesos de administracion estrategica

Metos utilizados en las areas funcionales.

Sistemas de informacion

Instalaciones ( edificios, terrenos, oficinas, almacenes, otros) Equipos: maquinaria, equipo de

computo, transporte herramientas, otros.)

1.3.3. Auditoría 1.3.3.1. Definición

Murcia (2014) refiere que la auditoría es un proceso sistemático de revisión, interpretación, análisis y evaluación de la información obtenida de los resultados operacionales de una empresa, la palabra auditoría se origina del latín “audiere” que significa oír y escuchar, criterio que se refiere a un auditor.

La ejecución del proceso de auditoría aplicada a una entidad no solo es revisar y encontrar errores si no proponer acciones de mejoramiento de los aspectos encontrados y la manera de ejecución. La auditoría se aplica a todos los componentes de la empresa como procesos económicos, tecnológicos, procesos físicos, legales y reglaméntales de una empresa (Cuenca, 2012).

1.3.3.2. Importancia

Es necesario e importante una auditoría ya que en el ámbito económico y más concretamente en el contable de una empresa, es necesario la revisión y verificación de la eficiencia y eficacia de las operaciones y todo lo relacionado con la empresa, puesto que si existe aspectos negativos en la entidad pueden convertirse en riegos o amenazas que afecte a la buena funcionalidad de una empresa (Maldonado, 2014). Por ello la finalidad de la auditoría es encontrar estas falencias y a su vez determinar posibles acciones a tomar por parte de la gerencia.

1.3.3.3. Tipos de auditoría

De acuerdo a Méndez (2013) menciona que existen varios criterios sobre la clasificación de la auditoría pero tradicionalmente se conocen dos clases: auditoría interna y auditoría externa.

Auditoría Interna: es realizado por un grupo de empleados de la empresa que mantiene un grado de independencia para revisar y evaluar las operaciones que se desarrollan en la entidad o aspectos que interesan a la administración y una vez terminado el proceso de auditoría emitir un informe a alta gerencia sobre los errores encontrados y proponer posibles soluciones a problemas detectados.

realizado después revisar y evaluar procesos o actividades en específico solicitada por lo gerencia o accionista de una empresa, con el fin de detectar problemas que pudieran afectar a la organización, además de proporcionar soluciones.

1.3.3.4. Clases de auditoría

Según Blanco (2015) menciona que dependiendo de la perspectiva profesional la clasificación de la auditoría puede variar pero el autor a su criterio clasifica la auditoría en las siguientes.

- Auditoría de Cumplimiento

- Auditoría de Actuación.

- Auditoría de Economía y Eficiencia.

- Auditoría de Programa.

- Auditoría Operacional.

- Auditoría Administrativa.

- Auditoría Operativa.

- Auditoría de Sistemas.

- Auditoría de Gestión.

- Auditoría de Calidad.

- Auditoría de Desempeño.

- Auditoría Financiera

1.3.3.5. Proceso de auditoría

1. Conocer a su cliente a su entorno: realizar un diagnostico del área o empresa a auditar, para determinar las falencias o errores.

2. Identificar y evaluar los riesgos inherentes de los errores materiales como es el fraude: este paso permite al auditor y grupo de trabado identificar las posibles falencias en la entidad.

3. Conocer a Fondo el control interno para planear la auditoría: se realiza con el fin de conocer y entender el funcionamiento del control interno, para así juzgar su eficiencia, siendo este un paso necesario en la auditoría.

4. Determinar el nivel planeado de riesgo de control y diseñar mas pruebas de los controles y pruebas sustantivas: una vez analizado y revisado el control interno de la empresa el auditor determinara si el sistema es bastante solido para evitar, detectar y prevenir posibles riesgos, con esto se determinara el nivel de riesgo si el control es débil el nivel de riesgo es alto, por lo cual se recurrirá a pruebas sustantivas para reducir el nivel de riesgo.

5. Realizar pruebas adicionales de los controles: es importante realizar evaluaciones adicionales con el fin de determinar que los controles han sido diseñados correctamente y funcionan eficientemente, además la pruebas de controles internos son un medio de medición de la eficiencia.

7. Efectuar pruebas sustantivas y terminar la auditoría

8. Hacer una opinión y presentar el informe de auditoría.

6. Reevaluar el riesgo de control y modificar las pruebas sustantivas planeadas: es un procedimiento diseñado para verificar la credibilidad de algunas afirmaciones financieras que son el resultados del desarrollo de las actividades de la empresa, dependiendo de del nivel de riesgo y de control para después si es necesario modificar las pruebas sustantivas planeadas.

Figura 3 Proceso de Auditoría Fuente: (Whittington y Pany, 2013) 1.3.4. Control Interno (COSO I) 1.3.4.1. Definición

Según Estupiñan (2015) asegura que el control interno es un plan de organización y el conjunto de medidas y procesos que tiene como finalidad la protección de los activos, además de ser un pilar fundamental en el sistema contable con el fin proporcionar información financiera verídica, para que así la entidad desarrolle las actividades de acuerdo a las directrices establecidas por la administración.

El informe Coso I es un conjunto de procesos planeados y ejecutados por la gerencia y todo el personal de la empresa con el propósito de brindar seguridad razonable en cuanto a los objetivos relacionados con las operaciones, información financiera y cumplimiento de leyes y reglamentos. (Externos, 2013).

1.3.4.2. Objetivos del Control Interno

Fonseca (2011) menciona que el control interno se establece de tres objetivos que son:

Objetivos Operativos.- relacionados con eficiencia y efectividad de la operaciones de la empresa, incluidos las actividades de los rendimientos financieros y protección de activos.

Objetivos de Información.- que tiene que ver con la información financiera y no financiera interna y externa, que se relaciona con aspectos de confiabilidad, oportunidad, trasparencia.

Objetivos de cumplimiento.- se refieren a leyes, reglamentos y otro a los que se rige la empresa.

Efectividad del Control Interno

Información confiable y útil

Presencia y funcionamiento conjunto de los componentes del control interno

Cumplimiento de leyes y regulaciones Aplicaciones Alcance o logo de los

objetivos de las operaciones

Depende del funcionamiento efectivo de todos los componentes para proveer certeza razonable sobre

el logro de una o mas de las tres categorías de objetivo.

Figura 4 Efectividad del Control Interno Fuente: (Estupiñan, 2015)

1.3.4.3. Limitaciones del control interno

- Que el costo de un procedimiento de control no sea desproporcionado a la pérdida potencial debida a fraudes o errores.

- Que los controles sea dirigidos a operaciones esperadas y no operaciones poco usuales.

- Errores humano por descuido, distracción, o comprensión equivocada de instrucciones.

- Evasión de los controles por colusión con partes externas de la empresa o con empleados de la misma.

- Abuso de la responsabilidad en cuanto a la persona o personas responsables del control interno para ejercer el control como bien pudieran.

- Sucesos externos que no controlables por la organización. 1.3.4.4. Componentes del Control Interno (COSO I)

González (2010) asegura que los componentes permiten establecer un plan de organización en donde se establece autoridades, responsabilidades, registros contables y procedimientos para determinar controles en las operaciones empresariales, por lo que el COSO 1 se compone de 5 componentes: Ambiente de Control, Valoración de Riesgos, Actividades de Control, Información y Comunicación, Supervisión y Monitoreo.

Figura 5 Componentes del COSO I Fuente: (González, 2010)

Ambiente de Control

El ambiente de control es uno de los componentes más importantes, ya que es la base sobre el cual se desarrollan los otros componentes, para lo cual la gerencia o administración establecen un entorno de control, para estimular e influir en las

Ambiente de Control

Valoracion de Riesgos

Actividades de Control Información y

actividades del personal que mantienen relación con las operaciones de la empresa (Manco, 2014).

El entorno de control incide sobre cómo se estructura la empresa, asigna autoridades, responsabilidades, organiza al personal, comparte y comunica los valores, creencias, además permite que la gerencia tome decisiones acerca de la importancia de los controles (Celaya, 2015).

Factores del ambiente de control interno

Aldao (2015), manifiesta que los factores del ambiente de control son:

- Integridad y valores éticos.

- Conocimiento y habilidades del personal

- Actividades de la junta directiva.

- Filosofía administrativa y estilo de operación.

- Estructura de la organización

- Autoridades y responsabilidades

- Políticas y prácticas de los recursos humanos

Evaluación de Riesgos

Según Cobo y Vanti (2015) refiere que este componente consiste en la utilización de métodos que permitan determinar y analizar los posibles riesgos que pueden ser de fuentes internas o externas y que impiden el cumplimiento de los objetivos planteados y así establecer mejoras para reducir el riesgo.

La gerencia debe tomar en cuenta que la evaluación de los riesgos dictamina el impacto de los posibles cambios internos y externos de la empresa y como estos pueden provocar que el control interno no resulte efectivo y afecte a la capacidad de proteger bienes y recursos, mantener una ventaja competitiva, conservación de la imagen, incrementar y mantener una solidez financiera (Barquero, 2013).

Objetivos en la evaluación del riesgo De evaluación De cumplimiento

De información

Ente económico

Controles Internos

Controles Externos

Análisis de riesgos y sus procesos.- para la evaluación y análisis de los riesgos es necesario considerar la importancia del riesgo y sus efectos, la posibilidad de que el hecho ocurra, el establecimiento de acciones y controles, y su evaluación continua (Carvajal y Escobar, 2013).

Actividades de Control

OCDE (2014) afirma que las actividades de Control son todas las acciones que realiza la gerencia y todo el personal para cumplir diariamente con las funciones designadas, estas actividades se realizan en función de las políticas, normas y leyes, con el fin de mitigar los riesgos. Las actividades de control se han convertido en una forma de hacer bien las cosas además de ser un medio idóneo para el logro de los objetivos.

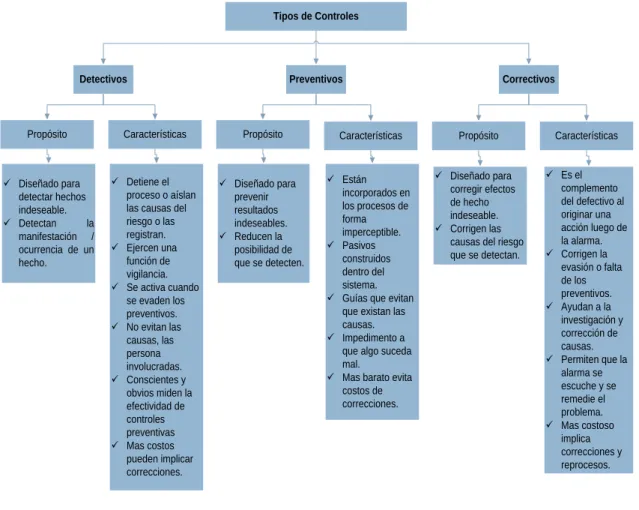

Tipos de controles

Tipos de Controles

Preventivos

Detectivos Correctivos

Propósito Características Propósito Características Propósito Características

Detiene el proceso o aíslan las causas del riesgo o las registran.

Ejercen una función de vigilancia.

Se activa cuando se evaden los preventivos.

No evitan las causas, las persona involucradas.

Conscientes y obvios miden la efectividad de controles preventivas

Mas costos pueden implicar correcciones.

Diseñado para detectar hechos indeseable.

Detectan la manifestación / ocurrencia de un hecho.

Diseñado para prevenir resultados indeseables.

Reducen la posibilidad de que se detecten.

Están incorporados en los procesos de forma imperceptible.

Pasivos construidos dentro del sistema.

Guías que evitan que existan las causas.

Impedimento a que algo suceda mal.

Mas barato evita costos de correcciones.

Diseñado para corregir efectos de hecho indeseable.

Corrigen las causas del riesgo que se detectan.

Es el complemento del defectivo al originar una acción luego de la alarma.

Corrigen la evasión o falta de los preventivos.

Ayudan a la investigación y corrección de causas.

Permiten que la alarma se escuche y se remedie el problema.

Mas costoso implica correcciones y reprocesos.

Figura 7 Tipos de Control Fuente: (Soy, 2012)

Información y Comunicación

interna o externa, con el propósito de que la empresa lleve a cabo sus responsabilidades de control interno y el logro de los objetivos (Palacios et al., 2011).

Supervisión y Monitoreo

De acuerdo a Gagliardi (2012) afirma que los sistemas de control interno están diseñados para ser aplicados en distintas circunstancias, pero muchas de las veces se pueden ver afectados por factores internos y externos que provocan que los controles pierdan eficiencia, es por ello que la administración debe realizar una revisión y evaluación del sistema de control y sus componentes, para identificar los controles débiles o innecesarios.

1.3.5. Metodologías 1.3.5.1. Definición

OCDE (2014) conceptualiza a la metodología como un conjunto de métodos utilizados para cumplir con los objetivos de un tema investigativo, la metodología se puede aplicar de diferentes maneras dependiendo del estudio a investigar.

1.3.5.2. Importancia

Dentro de la conceptualización de metodología es necesario recalcar la importancia que la metodología en el ámbito investigativo ya que es fundamental para el diseño de cualquier investigación, facilita la búsqueda de información, ayuda a desarrollar habilidades de análisis y síntesis, permite potenciar la utilización de métodos y técnicas de investigación, ayuda a planear sistemáticamente cualquier actividad (Sierra, 2013).

1.3.6. Estados Financieros 1.3.6.1. Definición

Fierro y Fierro (2015) menciona que los estados financieros son informes presentados por el ente financiero o contable a la gerencia para dar a conocer sobre la situación actual y el desempeño económico y financiero de la empresa en un periodo determinado, además de proponer lineamientos para la planeación financiera.

1.3.6.2. Principios de los Estados Financieros

Gómez y Moya (2012) manifiesta que los principios de los estados financieros son:

- Partida doble.

- Se suponen las operaciones de un negocio en marcha.

- Reconocimiento de ingresos.

- Los ingresos y gastos deben ser razonablemente equilibrados.

- Tendencia a que los errores subestimen las utilidades.

- La empresa es una entidad distinta de los propietarios. 1.3.6.3. Estados financieros Básicos

Corona, Bejarano y Gonzalez (2015) refiere que para evaluar y analizar la situación financiera de una empresa es necesario analizar los estados financieros, tales como:

- Estado de Situación Financiera: registra los bienes y derechos de la empresa, para ser analizado y valorados monetariamente.

- Estado de Resultados: permite observar y analizar la utilidad o pérdida en un periodo determinado.

- Flujo de Caja: detalla el registro de entradas y salidas de recursos en efectivo de la empresa.

Activo Patrimonio Neto y

Pasivo Empresa

Deudas y obligaciones exigibles y no

exigibles

Inversión = Financiamiento

Como se ha financiado De donde se obtuvo dinero Fuente u origen de los fondos

Estructura Financiera Para funcionar necesita

Derechos

+

BienesPara funcionar genera

En que ha invertido la empresa En que se gasto el dinero Aplicación de los fondos

Estructura Económica

Figura 8 Financiamiento de una Empresa Fuente: (Boned y Angla, 2011)

1.3.7. Análisis financiero

1.3.7.1. Análisis Horizontal

Guajardo y Nora (2014) argumentan que el análisis horizontal permite establecer una relación en las cuentas individuales determinando el aumento o disminución en porcentaje de su importe entre un período y otro, por ejemplo al comparar la variación en ventas, con la variación en cuentas por cobrar o inventarios, y establecer si existe relación entre unas y otras, convirtiéndose en un análisis dinámico para la examinación financiera.

1.3.7.2. Análisis vertical

Según Álvarez y Montoya (2014) indican que el análisis vertical es una examinación estática en donde se muestra una relación porcentual de las partes de un estado financiero con una cifra base. Esta herramienta se utiliza cuando se hacen comparaciones de los estados financieros del mismo negocio, en diferentes ejercicios contables, y también es muy útil, para comparar entidades que difieren en su dimensión. Este análisis vertical es un tipo de análisis estático.

1.3.7.3. Indicadores financieros

Rincón, Giovanny y Parrado (2012) cuestionan que uno de los instrumentos más usados para realizar análisis financiero de entidades es el uso de las Razones Financieras, ya que estas pueden medir en un alto grado la eficacia y comportamiento de la empresa, estas presentan una perspectiva amplia de la situación financiera, puede precisar el grado de liquidez, solvencia, gestión, rentabilidad y todo lo que tenga que ver con su actividad.

Clasificación de los indicadores financieros

López (2014) refiere que los indicadores financieros se clasifican en:

- Liquidez (capacidad de afrontar las obligaciones a corto plazo)

- Solvencia (miden el grado y forma que participan los acreedores en el financiamiento de la empresa)

- Gestión ( miden la eficiencia en la utilización de recursos)

- Rentabilidad (miden la efectividad para controlar los costos y gastos para convertir las ventas en utilidades)

Factor Indicadores Técnicos Fórmula

Liquidez

Liquidez Corriente Activo Corriente / Pasivo Corriente

Prueba Ácida Activo Corriente - Inventario/ Pasivo Corriente

Solvencia

Endeudamiento de Activo Pasivo Total / Activo Total

Endeudamiento Patrimonial Pasivo Total / Patrimonio

Endeudamiento del Activo Fijo Patrimonio / Activo Fijo Neto

Apalancamiento Activo Total / Patrimonio

Apalancamiento Financiero (UAI / Patrimonio) / (UAII / Activo Total)

Gestión

Rotación de Cartera Ventas / Cuentas por Cobrar

Rotación de Activo Fijo Ventas / Activo Financiero

Rotación de Ventas Ventas / Cuentas Total

Período medio de Cobranza (Cuentas por Cobrar * 365) / Ventas

Periodo medio de pago (Cuentas y Documentos por Pagar * 365) / Compras

Impacto gastos administración y ventas

Gastos Administrativos y Ventas / Ventas

Impacto de la carga financiera Gastos Financieros / Ventas

Rentabilida d

Rentabilidad neta del activo (Utilidad Neta / Ventas)*(Ventas / Activo Total)

Margen bruto Ventas Netas - Costos de Ventas / Ventas

Margen operacional Utilidad Operacional / Ventas

Rentabilidad neta de ventas Utilidad Neta / Ventas

Rentabilidad operacional del

patrimonio (Utilidad Operacional / Patrimonio)

Rentabilidad financiera

(Ventas / Activo)*(UAII /

Ventas)*(Activo / Patrimonio)*(UAI / UAII)*(UN/UAI)

UAI: Utilidad antes de Impuestos.

UAII: Utilidad Antes de Impuestos e Intereses.

Utilidad Neta: Después de participación de trabajadores e impuesto a la renta. UO: utilidad operacional (Ingresos Operacionales - Costo de Venta – Gastos administrativos y ventas)

UO: Utilidad Operacional

1.4. Conclusiones parciales del Capítulo I

Las bases teóricas son indispensables para determinar las metodologías de control interno, para lo cual se parte desde el origen y evolución del proceso de auditoría, estableciendo un análisis de las distintas posiciones teóricas respecto al objeto de investigación, y se describe los conceptos básicos que sustentan la estructuración de la propuesta.

El inadecuado manejo de los recursos financieros en la empresa se convierte en un aspecto negativo para el rendimiento de la entidad, que no solo se refleja en sus actividades sino también en los resultados económicos y por ende afecta su competitividad en el mercado, esto puede deberse a una deficiente o inadecuada aplicación del control interno existente en la entidad.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1. Caracterización del sector.

MADEC es una empresa que forma parte de una Red de Novocentros del Ecuador que comercializan tableros de fibra de madera de la empresa Novopan Ecuador. La empresa nace de un emprendimiento creado y ubicado hace 25 años en la ciudad de Ibarra, provincia de Imbabura, en la calle Alejandro Pasquel 1-124 y Darío Egas, con Ruc 1001273596001 obligada a llevar contabilidad, constituida por el Sr. Luis Alfonso Chasiquiza Fuertes, gerente – propietario de la entidad.

La empresa es una de las mayores comercializadoras de tableros de madera MDF en Ibarra por la excelente calidad y garantía de sus productos, además de brindar a sus clientes servicios de diseño, modulación, corte, abisagrado, canteado, transporte. La entidad cuenta con varias instalaciones distribuidas en atención al cliente, gerencia, bodega, área de corte y modulado, área de transporte, caja, además de contar con un personal de 20 personas distribuidas en diferentes áreas.

MADEC brinda a sus clientes gran variedad diseños y texturas de tableros tales como Tableros marca MDP: Laminados y Enchapados, Tableros marca MDF Pelikano: Laminados y Enchapados, Plywood: Decorativo y Marino, ademas de brindar NOVO Herrajes y NOVO Canto.

La empresa al igual que cualquier organización grande o pequeña mantiene inconvenientes en relación a sus actividades que por ende afectan a su rentabilidad, de acuerdo a lo mencionado por el gerente propietario, manifiesta que se debe a varios factores como la inadecuada planificación financiera, el inadecuado manejo de los recursos financieros, los ciclos de venta, entre otros que a largo o corto plazo afectan a la estabilidad financiera.

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación.

2.2.1. Modalidad de la Investigación

detectar los problemas existentes y es cuantitativa porque se obtuvo datos financieros y características relevantes para la investigación.

2.2.2. Tipo de investigación

2.2.2.1. Investigación Bibliográfica: Permitió recopilar información de fuentes bibliográficas, archivos, libros, revistas, leyes y documentos afines al tema a investigar para estructurar el marco teórico que servirá como base para sustentar la propuesta. 2.2.2.2. Investigación de Campo: Se aplicó en el lugar donde se producen los acontecimientos, para obtener información sobre el problema a investigar dentro de la Empresa MADEC y así identificar aspectos importantes de la realidad de la entidad, mediante una encuesta que se aplicó al área administrativa y financiera.

2.2.2.3. Investigación Descriptiva: En la investigación se detalló las metodologías de control interno que ayudaran al mejoramiento continuo de la empresa.

2.2.2.4. Investigación Aplicativa: La investigación permitió aportar información para el manejo adecuado de los recursos financieros de la empresa.

2.2.2.5. Investigación Explicativa: Con la investigación se brindó información de las metodologías de control interno para un buen desarrollo de la empresa.

2.2.3. Métodos de investigación

2.2.3.1. Método Histórico – lógico: Se utilizó para estudiar adecuadamente los aspectos de la realidad en la que se encuentra la empresa con base a evidencias documentales confiables de fenómenos ocurridos en el pasado, debido a que acoge los procedimientos de control contable e interno y así determinar las metodologías de control interno para la empresa.

2.2.3.2. Método Inductivo – Deductivo: Permito acoger datos particulares del hecho a investigar en la empresa para analizar y formular conclusiones válidas a la hora de seleccionar los contenidos y temas para la elaboración de la propuesta. 2.2.3.3. Método Analítico-sintético: Se logró analizar la información obtenida ya sean bibliográficos o de campo, y considerar aquellos que ayudaron a sustentar el desarrollo de la propuesta.

2.2.4. Técnicas

2.2.5. Población

El presente proyecto de investigación no ha sido necesario la aplicación de ninguna fórmula para realizar la entrevista ya que fue dirigida a dos personas idóneas mismas que están distribuidas así:

Tabla 1Determinación de la Población

Personal Número

Gerente – Propietario 1

Contador 1

Total 2

Fuente: MADEC

2.2.6. Herramientas

2.2.6.1. Guía de entrevista.- Se realizó una planificación de las posibles temáticas a tratar con el gerente – propietario y contador de la empresa y considerar las diferentes posiciones y criterios que permitieron recoger información del problema que interesa conocer para la realización de la investigación.

2.2.7. Interpretación de los Resultados. 2.2.7.1. Entrevista al gerente propietario.

En la entrevista realizada al gerente – propietario Sr. Luis Chasiquiza supo mencionar que la empresa formar parte de una red de Novocentros del Ecuador que distribuyen tableros de fibra de madera, creada hace 25 años como inicio en la Av. Teodoro Gómez de la Torre, durante la entrevista manifestó que la entidad no cuenta con parámetros o lineamientos filosóficos y organizacionales de la empresa, ya que usan generalizadamente los que mantiene Novocentros del Ecuador, esto genera inconvenientes el desarrollo de las actividades empresariales ya que tampoco realiza o cuenta con un plan de contingencias que ayuden en estos inconvenientes y en caso de suceder lo resuelven a la brevedad posible; el propietario también menciono que no mantiene una estructura organizacional definida al igual que tampoco cuentan con una misión y visión propia de la empresa.

El propietario considera que el control Interno no es totalmente eficiente en la organización ya que al no contar con bases como misión, visión y estructura organizacional sus actividades se vuelven deficientes, además de que hasta el momento no han tenidos inconvenientes piensa que con el pasar del tiempo los inconvenientes se pueden convertir en altos riesgos para la empresa.

Por ello declara que es necesario que en la empresa se desarrolle e implemente medidas de control, además de bases de constitución que ayuden a la empresa, a su personal y clientes conocer la razón y ser de la entidad.

2.2.7.2. Entrevista al contador

La entrevista se encuentra dirigida a la contadora de la empresa Ing. Tamia Torres, en la entrevista menciono que la empresa en aspectos tributarios, contables y laborales no mantiene grandes inconvenientes ya que los pagos siempre se los realiza a tiempo, pero que sería bueno que en la empresa se implemente un calendario de pagos tributarios.

Además menciona que a pesar que la empresa no brinda capacitaciones en temas de su correspondencia, ella siempre se mantiene actualizada en temas contables y tributarios, ya que actualmente el tema tributario es de fundamental importancia por los cambios estatales en los que se encuentra imerso el país, ya que el desconocimiento no exime de culpa.

Menciona que los reportes financieros se realiza trimestralmente y son evaluados analizados y entregados al gerente propietario para que el mantenga conocimiento de los movimientos de la empresa y como estos afecta a la parte financiera de la entidad. Además menciono que tiempo atrás la empresa mantuvo una notificación del SRI por un inconveniente de pago, pero que fue resuelto inmediatamente par no mantener inconvenientes.

2.3. Propuesta del Investigador

Diagnostico (Cuestionario de Control

Interno)

FODA

Metodologías de Control Interno

Financiero

Actividades de Control Valoración de Riesgo

Información y Comunicación Ambiente de Control

Supervisión y Monitoreo

Matriz de Riesgo.

Filosofía

Base legal

Estructura Organizacional

Estructura Funcional.

Componentes del Control Interno

Matriz de Comunicación

Análisis Vertical de Estados Financieros

Indicadores Financieros

Administrativo

Políticas Financieras Propuestas para la empresa

Mapa de Procesos

Procedimientos y Flujogramas

Figura 10 Propuesta.

2.4. Conclusiones parciales del Capítulo II

La identificación de las características y el problema existente en la empresa, en donde el inconveniente que mantiene la entidad es el inadecuado manejo de los recursos financieros, el gerente – propietario manifiesta que la entidad cuenta con normas, reglamentos, procedimientos pero que no son propios de la empresa lo cual provoca deficiencia en el control existente, por tanto es necesario la aplicación de medidas correctivas a través de la determinación de metodologías de control interno que proporcionen soluciones en virtud de mejorar la situación administrativa, operativa y financiera de la empresa.

Las herramientas utilizadas como la entrevista, cuestionario, matrices, permiten determinar y detectar falencias administrativas, financieras y de control interno, que pueden ser mejoradas por la empresa, ahorrando tiempo, recursos financieros y económicos.

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN

3.1. Tema:

Metodologías de control interno para la empresa MADEC de la ciudad de Ibarra. 3.2. Objetivo

Determinar medios de evaluación de control interno que ayuden a la orientación de las actividades y al manejo razonable de los recursos financieros de la empresa MADEC. 3.3. Análisis de los resultados finales de la investigación

3.3.1. Administrativo

3.3.1.1. Cuestionario de Control interno de acuerdo a los objetivos de Control Interno

Para la evaluación del control interno COSO I, se tomó como referencia los

objetivos del control interno eficiencia y eficacia de las actividades empresariales,

confiabilidad de la información financiera y el cumplimiento de leyes y reglamentos,

para lo cual fue necesario la elaboración de un cuestionario de preguntas cerradas

para determinar deficiencias o debilidades del control interno.

Tabla 2 Cuestionario de eficiencia y eficacia de las actividades de la empresa.

MADEC

Materiales y Acabadosde Construcción

Cuestionario de eficiencia y eficacia de los procesos y actividades de la empresa

Objetivo.- Evaluar y conocer el grado de eficiencia y eficacia de los procesos que se desarrollan en la empresa.

Cuestionario aplicado a: Sr. Luis Chasiquiza Año: 2016

N° Preguntas Si No C/P POND CALIF OBS

ERV.

Entorno Empresarial

1 ¿Se tiene establecido una filosofía empresarial?

X 2 1

2 ¿La empresa tiene un organigrama estructural?

X 2 1

3 ¿El personal conoce la importancia de la integridad y los valores éticos?

X 2 2

4 ¿Se elabora un Plan de acción anual en relación a la realidad de la empresa?

X 2 2

para las actividades?

6 ¿Se realiza alianzas estratégicas con os proveedores y los clientes?

X 2 2

7 ¿La empresa cuenta con un manual de procedimientos de las actividades empresariales?

X 2 0

8 ¿Existe información documentada de los niveles de autoridad y responsabilidad?

X 2 1

9 ¿Las actividades que realiza el personal están delimitada por un manual de funciones?

X 2 1

10 ¿El personal de la empresa conoce sus responsabilidades y funciones?

X 2 1

11 ¿El personal de cada área reúne los requisitos necesarios para el cargo que se le ha asignado?

X 2 2

12 ¿Se realiza programas de capacitación para el personal?

X 2 1

13 ¿Se aplican medidas disciplinarias y acciones correctivas en cuanto a ciertos comportamientos de los trabajadores?

X 2 2

14 ¿Se realiza seguimiento al cumplimiento de políticas y procedimientos en el desarrollo de las actividades?

X 2 1

15 ¿Se cumple con todas las obligaciones legales en cuanto a materia laboral con el personal?

X 2 2

16 ¿Se realizan actividades orientadas al cumplimiento de los objetivos de la empresa?

X 2 2

17 ¿Se realiza reclutamiento de personal en base al perfil profesional?

X 2 2

18 ¿Se aplica pruebas de conocimiento y entrevistas a los postulantes?

X 2 1

19 ¿Los objetivos establecimientos ayudan al cumplimiento de la misión de la empresa?

X 2 2

20 ¿La empresa realiza una planificación a largo, y mediano plazo?

X 2 2

21 ¿Se aplica acciones correctivas ante la presencia de riesgos inesperados?

X 2 2

22 ¿Cuenta con un plan de contingencia para prevenir imprevistos?

X 2 1

empresa

23 ¿La información interna y externa es recopilada y analizada para identificar y responder a los riesgos?

X 2 0

24 ¿Se realiza reuniones con los jefes de áreas para informar las actividades y resultados de cada área?

X 2 0

25 ¿Se utiliza la tecnología como medio de comunicación para mejorar la eficiencia y eficacia de los procesos de información?

X 2 1

26 ¿La empresa cuanta con un sistema de comunicación propio?

X 2 0

Monitoreo y Supervisión

27 ¿Se supervisa el desempeño de cada trabajador en su respectivo lugar de trabajo?

X 2 2

28 ¿Se revisa independientemente el trabajo realizado por cada área de la empresa?

X 2 2

29 ¿Se verifica si el personal cumple con sus funciones en su lugar de trabajo?

X 2 2

30 ¿Se realizan retroalimentaciones de los diferentes procesos?

X 2 1

31 ¿Existen un instrumento de seguimiento de las actividades de la empresa?

X 2 0

32 ¿Se verifica y controla la asistencia laboral del personal?

X 2 2

SUMA 64 41

Fuente: MADEC

Tabla 3 Cuestionario de Información Financiera

MADEC

Materiales y Acabadosde Construcción

Cuestionario de la Información Financiera

Objetivo.- Evaluar y conocer el grado de desarrollo de las actividades relacionadas en el ámbito financiero

Cuestionario aplicado a: Contador de la empresa Año: 2016

N° Preguntas Si No C/P POND CALIF

OBS ERV .

Caja – Bancos

1 ¿El manejo de fondo de caja es una persona diferente de quien autoriza?

2 ¿El monto designado a caja menor es un valor fijo?

X 2 0

3 ¿El manejo del efectivo está limitada a una persona en específico?

X 2 2

4 ¿El dinero en efectivo obtenido en ventas al final del día, es depositado en la cuenta de la empresa?

X 2 0

5 ¿Se realiza una revisión sorpresiva del dinero en efectivo?

X 2 0

6 ¿Existe un procedimiento documentado para el manejo del dinero en efectivo?

X 2 0

7 ¿Se designa una persona específica para la autorización y giro de cheques?

X 2 2

8 ¿Se indica al banco quien es la persona autorizada para la firma de cheques?

X 2 0

9 ¿La cuenta o cuentas de la empresa son registradas contablemente?

X 2 2

10 ¿La empresa mantiene un control de los cheques girados, no girados o posfechados?

X 2 0

11 ¿La conciliación bancaria es realizada por una persona distinta a la que autoriza los cheques?

X 2 2

Adquisiciones de mercadería

12 ¿La empresa cuenta con pollitas y procedimientos documentados para la adquisición de la mercadería?

X 2 0

13 ¿Las compras de mercadería se realizan con la autorización de la gerencia y con previa solicitud?

X 2 2

14 ¿Antes de realizar la comprar se verifica el stop en bodega?

X 2 1

15 ¿Se maneja una cuenta específica para el pago de proveedores?

X 2 2

16 ¿Previo a la compra se realiza un presupuesto para su adquisición?

X 2 2

17 ¿Existe un proceso establecido para la compra de mercadería?

X 2 0

18 ¿En el proceso de compra se integra a los respectivos departamentos para su compra?

X 2 1

19 ¿Se cotiza productos antes de realizar la compra a proveedores?

X 2 2

sobre las adquisiciones?

21 ¿Se realiza reportes por las adquisiciones?

X 2 1

Inventarios

22 ¿Se revisa que la mercadería esté de acuerdo a lo solicitado al proveedor?

X 2 2

23 ¿Existe un manual de procedimientos para registrar y almacenar la mercadería?

X 2 0

24 ¿Hay un responsable encargado de controlar las existencias de mercadería?

X 2 2

25 ¿Se realiza seguimiento al cumplimiento de políticas y procedimientos en el desarrollo de las actividades?

X 2 2

26

¿La empresa mantiene mercadería de respaldo para cubrir una demanda potencial?

X 2 0

27 ¿Existe un proceso de tratamiento para la mercadería dañada o defectuosa?

X 2 1

28 ¿Se realiza revisiones físicas para saber el manejo actual de la mercadería?

X 2 2

29 ¿Se realiza actualizaciones constantes sobre precios y stock de la mercadería para la venta?

X 2 2

30 ¿Se emiten reportes de la mercadería ingresada y despacha?

X 2 2

Autorizaciones de Crédito

31 ¿Para la venta de crédito se realiza previas autorizaciones?

X 2 2

32 ¿La autorización es realiza con un documento?

X 2 2

33 ¿Se realiza un seguimiento a ventas realizadas a crédito?

X 2 2

34 ¿Se verifica que el crédito corresponda a la factura de venta?

X 2 2

35 ¿Se revisa la capacidad de endeudamiento antes del aprobar el crédito?

X 2 1

36 ¿Se establece montos de crédito dependiendo la capacidad de endeudamiento?

X 2 1

37 ¿Se realiza informes de las ventas realizadas a crédito?