UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA:

PROCESO CONTABLE E INFORMACION FINANCIERA A LA EMPRESA “PREVENSSO CIA. LTDA.” DE LA CIUDAD DE SANTO DOMINGO, 2017.

AUTORA: HERRERA GUEVARA SILVANA MARIA

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Srta. Silvana María Herrera Guevara, estudiante de la Carrera de Contabilidad Superior y Auditoria, CPA., Facultad de Sistemas Mercantiles, con el tema

PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA “PREVENSSO CIA LTDA.” DE LA CIUDAD DE SANTO DOMINGO, 2017, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, febrero de 2018

--- Ing. Jorge Hernán Almeida Blacio, MGs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Silvana María Herrera Guevara, estudiante de la Carrera de Contabilidad Superior y Auditoria, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, febrero de 2018

---

Srta. Silvana María Herrera Guevara CI. 230011501-7

DERECHOS DE AUTOR

Yo, Silvana María Herrera Guevara, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, febrero de 2018

---

Srta. Silvana María Herrera Guevara CI. 230011501-7

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Fanny Maricela Pozo Hernández, en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Silvana María Herrera Guevara sobre el tema: PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA “PREVENSSO CIA LTDA.” DE LA CIUDAD DE SANTO DOMINGO, 2017, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, abril de 2018

---

Dra. Fanny Maricela Pozo Hernández, Mgs.

DEDICATORIA

Esta tesis se la dedico a mi Dios quién supo guiarme por el buen camino, darme fuerzas para seguir adelante y no desmayar en los problemas que se presentaban, enseñándome a encarar las adversidades sin perder nunca la dignidad ni desfallecer en el intento hasta este momento tan importante de mi formación profesional, además de su infinita bondad y amor.

Para mis padres por su apoyo, consejos, comprensión, amor, ayuda en los momentos difíciles, y por ayudarme con los recursos necesarios para estudiar. Me han dado todo lo que soy como persona, mis valores, mis principios, mi carácter, mi empeño, mi perseverancia, mi coraje para conseguir mis objetivos.

A mis hermanos por estar siempre presentes, acompañándome para poderme realizar. A mis dos sobrinos Matitas y Jeamper quien han sido y son mi motivación, inspiración y felicidad.

AGRADECIMIENTO

Agradezco a Dios por protegerme y guiarme durante todo este camino darme las fuerzas para superar obstáculos y dificultades a lo largo de mi vida.

A mis papitos por demostrarme su apoyo incondicional por estar conmigo en las buenos y en los malos momentos que pase durante la trayectoria.

A mis hermanos por darme su apoyo su voz de aliento en todo momento.

A mi novio Jorge por acompañarme durante todo este arduo camino y compartir conmigo alegrías y fracasos dándome las fuerzas para seguir en este duro camino.

A todos los Ingenieros que fueron mis profesores durante mi trayectoria y compartirme sus conocimientos para poder llegar donde estoy.

Gracias a todas las personas que me ayudaron directa e indirectamente en la realización de este proyecto.

RESUMEN

Prevensso es una compañía que se dedica a la venta de equipos de protección personal,en la época actual ha obtenido una gran demanda a nivel nacional obteniendo mayores ingresos al negocio misma que ha provocado descuido en la situación financiera de la empresa, por ello es indispensable aplicar un proceso contable que permita obtener información financiera real y oportuna para la toma de decisiones.

En el presente trabajo investigativo se aplicó los métodos, técnicas e instrumentos de investigación, permitiendo determinar que la empresa tenía poca pericia en el manejo de los ingresos y gastos ocurridos diariamente, falta de conocimientos tributarios, inadecuado control de los cheques y clientes del negocio, ni el desgaste de sus bienes, ocasionando un desconocimiento de la situación económica de la empresa.

El resultado obtenido, en el diseño del proceso contable en el mes de enero 2017, genero una ganancia económica por un valor de $69,97; ocasionada por el buen servicio que brinda a la empresa Prevensso Cia Ltda, así como su buena relación con los clientes. Al finalizar el proceso de investigación, se ayudó a la gerencia con las recomendaciones basadas en el proceso contable, que se realizó para obtener información financiera, con el propósito que el gerente tenga un amplio panorama de su negocio.

ABSTRACT

Prevensso is an enterprise which establish in its functions to the sale of personal protective equipment, in modern times it has obtained a great demand at the national level obtaining more income to the same business that has caused carelessness in the financial situation of the enterprise, for that reason it is indispensable apply an accounting process that allows obtaining real and timely financial information for decision making.

In this research work, the methods, techniques and research instruments were applied, allowing determining that the enterprise had little expertise in the management of daily income and expenses, lack of tax knowledge, inadequate control of checks and business customers, nor the erosion of their assets, causing a lack of knowledge of the enterprise economic situation.

The result obtained, in the accounting process design on January month 2017, generated an economic gain for a value of $ 69,97; caused by the good service provided to the

Prevensso Cia Ltda, enterprise, as well as its good relationship with customers. At the end of the research process, management was helped with recommendations based on the accounting process, which was carried out to obtain financial information, with the purpose that the manager has a broad overview of their business.

INDICE DE CONTENIDO

PORTADA

APROBACIÓN DE ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHO DE AUTOR

CERTIFICAIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

CAPÍTULO I... 5

MARCO TEÓRICO ... 5

1.1 Origen y evolución del objeto de investigación. ... 5

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ... 5

1.2.1 Contabilidad... 5

1.2.2 Proceso Contable. ... 14

1.2.3 Información financiera. ... 18

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación. ... 23

1.4 Conclusiones parciales del capítulo. ... 23

CAPÍTULO II ... 24

MARCO METODOLÓGICO ... 24

2.1 Caracterización de la empresa en el contexto institucional. ... 24

2.2 Descripción del procedimiento metodológico. ... 24

2.2.2 Tipos de investigación. ... 25

2.2.3 Población y muestra... 26

2.2.4 Métodos de la investigación. ... 26

2.2.5 Técnicas de investigación. ... 27

2.2.5.1 Observacion ... 27

2.2.5.2 Entrevista ... 27

2.2.5.3 Encuesta ... 27

2.2.6 Instrumentos de la investigación. ... 27

2.2.7 Interpretación de resultados. ... 28

2.2.8 Verificación de la propuesta. ... 32

2.3 Propuesta de la investigadora. ... 33

2.4 Conclusiones parciales del capítulo. ... 33

CAPÍTULO III ... 34

MARCO PROPOSITIVO ... 34

3.1 Título de la propuesta. ... 34

3.2 Desarrollo de la propuesta. ... 34

3.2.1 Justificación. ... 34

3.2.2 Objetivo general. ... 34

3.2.3 Propuesta del proceso contable. ... 35

3.3 Validación de la propuesta. ... 89

3.4 Conclusiones parciales del Capitulo ... 89

CONCLUSIONES Y RECOMENDACIONES ... 90

Bibliografia

ÍNDICE DE TABLAS

Tabla 1 Métodos de Valoración de Inventarios ... 12

Tabla 2 Ciclo Contable ... 14

Tabla 3 Razones de liquidez. ... 20

Tabla 4 Razones de actividad ... 21

Tabla 5 Razones de apalancamiento ... 22

Tabla 6 Razones de rentabilidad. ... 22

Tabla 7 Población ... 26

Tabla 8 Interpretación de la encuesta. ... 31

Tabla 9 Propuesta ... 33

Tabla 10 Vale de Caja ... 36

Tabla 11 Recibo de Caja ... 36

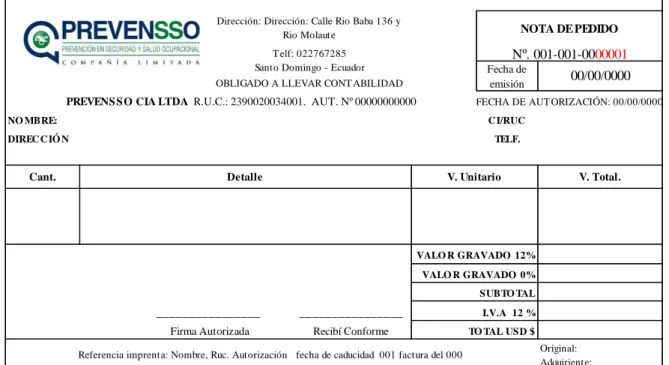

Tabla 12 Nota de Pedido ... 37

Tabla 13 Proforma ... 38

Tabla 14 Tarjeta Kardex ... 38

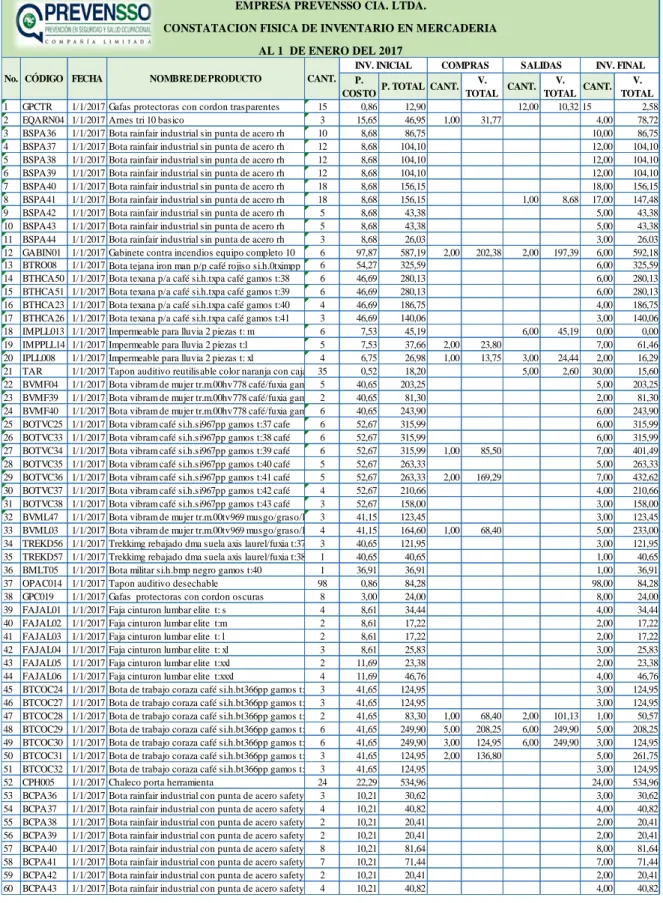

Tabla 15 Lista de Inventario ... 39

Tabla 16 Plan de Cuentas ... 41

Tabla 17 Manual de Cuentas ... 46

Tabla 18 Arqueo de Caja ... 48

Tabla 19 Estado De Situación Inicial ... 49

Tabla 20 Libro Diario ... 60

Tabla 21 Libros Mayores ... 77

Tabla 22 Balance de Comprobación ... 78

Tabla 23 Estado de Resultados ... 79

Tabla 24 Estado de Situación Financiera ... 80

Tabla 25 Estado de Cambio en el Patrimonio ... 81

Tabla 26 Análisis del Estado de Resultados ... 82

Tabla 27 Analisis de los EE. FF. ... 83

Tabla 28 Flujo de Efectivo ... 85

ÍNDICE DE ANEXOS

Anexo 1 Carta de Aprobación del Perfil del Proyecto de investigación.

Anexo 2 Carta de aprobacion de la empresa.

Anexo 3 Registro Unico del Contribuyente.

Anexo 4 Kardex.

Anexo 6 Mayorizacíon.

Anexo 7 Rol de Pagos.

Anexo 8 Depreciaciones.

1

INTRODUCCIÓN

Nuestro país se ha evolucionado económicamente gracias a la globalización y a la creación de pequeñas, medianas y grandes empresas; con ello se ha comprobado que las exigencias y las obligaciones de los propietarios de las empresas son más rígidos, es por eso que la contabilidad deja de verse como una simple acumulación histórica de información y se convierte en una herramienta importante y primordial para la obtención de información confiable y veras permitiendo un correcto manejo en las Empresa.

La información financiera en una empresa, es necesaria y oportuna siendo la base fundamental para formular conclusiones sobre el desempeño financiero de la entidad, dicha información es procesada para uso de la gerencia, accionistas, personal y clientes, ayudando a tomar decisiones de inversiones y créditos para mejorar el nivel de rentabilidad y posición financiera.

El acelerado crecimiento empresarial y comercial que actualmente se ha generado en la ciudad de Santo Domingo, ha provocado que algunas empresas no cumplan con un control total de sus obligaciones impuestas al momento inicio de sus actividades comerciales, aquí se encuentra la empresa “PREVENSSO CIA. LTDA.” que durante su evolución es conveniente que maneje un control adecuado de manera ordenada y real con normas requeridas para obtener un resultado satisfactorio y conocer la situación financiera de la misma, ya que solo la empresa será beneficiada con estos procedimientos contables.

Luego de una investigación realizada en el centro de Documentación CDIC de la Universidad Autónoma de los Andes “UNIANDES”, extensión Santo Domingo, se pudo conocer que no existen temas que se asemejen al trabajo de investigación realizado en la empresa PREVENSSO CIA LTDA, pero si temas relacionados.

Proceso Contable e Información Financiera a la empresa "García Chica Clara Luz"

en la ciudad de Santo Domingo, 2016, Paucar Paladines Sharon Gabriela, Ing. Almeida Blacio Jorge Hernán MGs.

2

Proceso contable e información financiera a la empresa “Valdivieso Calva Leonardo Marcelo” en la ciudad de Santo Domingo 2016, Loja Rivera Fabián Andrés, Almeida Blacio Jorge Hernán, Mgs.

Situación Problémica

La empresa “PREVENSSO CIA. LTDA.” representada por el Ing. Carlos Muñoz inicia sus actividades el 01 de enero del año 2015. Está registrada en el Servicio de Rentas Internas con el RUC # 2390020034001, catalogada como Compañía Limitada en la Superintendencia de Compañías, se dedica a las actividades vender equipos de protección personal en la provincia de Santo Domingo de los Tsáchilas, se encuentra ubicada en la calle Baba y Rio Molaute diagonal al Ministerio de Ambiente.

Previa a la visita a la Empresa, se pudo detectar los siguientes problemas:

Carece de un plan de cuentas aplicable a las necesidades de la empresa, lo que

provoca el registro inadecuado de las transacciones y operaciones de la empresa.

La falta de un proceso contable que origina la desorganización en el registro diario de las transacciones de la empresa.

La empresa no lleva un control adecuado de inventarios por lo que provoca que se

efectúen adquisiciones innecesarias y perdidas de productos.

No realizan Estados Financieros mensuales lo que ocasionan que los accionistas de

la compañía desconozcan la información financiera y la situación económica por la que atraviesa la empresa.

La empresa desde sus inicios no ha contado de manera interna con un contador de planta, que elabore su proceso contable y genere la respectiva información financiera, provocado al gerente-propietario optar por decisiones no apropiadas para la misma.

3 Problema científico.

¿Con la aplicación de un proceso contable se podrá mejorar la información financiera a la empresa “PREVENSSO CIA LTDA” en la ciudad de Santo Domingo, año 2017?

Delimitación del Problema

La presente investigación se realizará en la empresa “Prevensso Cia Ltda.” en la cuidad de Santo Domingo ubicada en las calles Rio baba 126 y Rio Mulaute diagonal a la Contraloría General del Estado, en el mes de enero del 2017.

Variable de Investigación.

Variable Independiente: Proceso Contable

Variable Dependiente: Información Financiera

Objeto de investigación y campo de acción.

Objeto de investigación: Contabilidad Comercial.

Campo de acción: Procesos Contables.

Identificación de la línea de Investigación.

La linera de investigación a utilizar es la Gestión de información contable.

Objetivos.

Objetivo General.

4 Objetivos específicos

Fundamentar teórica y científicamente el proceso contable, la información

financiera y demás temas relacionados con la investigación.

Diagnosticar la situación actual de la empresa mediante la aplicación de métodos,

técnicas e instrumentos de investigación que permitan evidenciar las causas involucradas en la problemática del objeto de estudio.

Desarrollar un proceso contable para conocer la situación económica de la empresa

y su respectiva toma de decisiones.

Idea a Defender.

Con la implementación de un proceso contable estructurado, con un plan de cuentas adaptado a las necesidades de la empresa, el cual facilitara el registro de las operaciones, transferencia de los valores correctos al mayor general, se obtendrán los estados financieros oportunos y fiables que permitirá mejorar la información financiera para una buena toma de decisiones.

Aporte teórico, significación práctica y novedad científica.

El presente trabajo servirá para futuras investigaciones de los estudiantes e investigadores, ya que se fundamenta de forma teórica y práctica, facilitando la realización de posibles procesos contables.

Con el desarrollo de la presente investigación se mejorará la información financiera en la Empresa “PREVENSSO CIA. LTDA.” ya que se aplicará un proceso contable para mejorar la información financiera de la empresa con el fin de poner en orden y aclara sus dudas al gerente, permitiendo que la empresa tome las decisiones correctas.

5

CAPÍTULO I

MARCO TEÓRICO

1.1 Origen y evolución del objeto de investigación.

Para la venta de equipos de protección personal ya se en empresas públicas o privadas, es necesario la implementación de nuevas metodologías con el fin de obtener resultados prósperos al momento de la realizar la venta del producto. Sin embargo, los principales obstáculos que enfrenta el propietario de la empresa son varios entre los más importantes tenemos la falta de control del stock del inventario que provoca que se efectúen adquisiciones innecesarias y perdidas de productos lo que acaciana información falsa en la parte financiera.

El proceso contable es una herramienta fundamental para el control de las actividades económicas, además que ayuda a la empresa a examinar su situación económica verificando si están obteniendo ganancia o pérdida, cumpliendo con la normativa vigente y otorgando información confiable para el propietario de la empresa.

Es fundamental y necesario que la información financiera de “Prevensso Cia Ltda” sea la base para formular conclusiones del desempeño económico de la empresa, ya que la información obtenida es procesada y concentrada para el uso del propietario para una correcta toma de decisiones que beneficien a la empresa en base a los datos obtenidos en los estados financieros.

En base a la evolución del objeto de investigación, se analizarán los siguientes temas y subtemas:

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1 Contabilidad.

Según (Bravo Valdivieso, 2103) indica que es la ciencia, el arte y la técnica que permite el

análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en

una empresa con el objeto de conocer su situación económica y financiera al término de un

6

Según (Zapata Sanchez, 2017) indica que la contabilidad se define como la ciencia, la técnica y

el arte de reconocer, valorar, presentar y analizar las operaciones económicas y financieras que

realiza una empresa durante un periodo determinado, con el fin de conocer los resultados

obtenidos y estructurar los estados financieros que servirán de base para la toma de decisiones

gerenciales. (pág. 21)

En conclusión, la contabilidad es de gran importancia porque todas las empresas tienen la

necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor

productividad y aprovechamiento de su patrimonio.

1.2.1.1Importancia

Según (Nobles, Mattison, & Matsumura, 2017) la contabilidad es el sistema de información

que mide las actividades de una empresa, presenta la información en reportes y comunica los

resultados a quienes toman decisiones. La contabilidad es el lenguaje de los negocios. Cuanto

mejor conozca el lenguaje de las empresas, podrá usted manejar su propia empresa, ser un valioso empleado o hacer sabias las inversiones”. (pág. 4)

La contabilidad es de vital importancia en una empresa ya que en base a la información ingresada diariamente se puede consolidar la información financiera real y dar como resultado la situación económica que vive la empresa, dando lugar a una correcta toma de decisiones para el gerente.

1.2.1.2Objetivos

Pedro Zapata Sánchez (2017) manifiesta:

Llevar el registro sistematizado de todos los hechos económicos a partir del

reconocimiento, la valoración y presentación de estos, utilizando el proceso contable.

Determinar los resultados económicos operativos e integrales obtenidos durante

un ejercicio económico, identificado de manera clasificada los ingresos, los gastos y costos.

Establecer la situación financiera y patrimonial de la empresa en un momento

7

Informar sobre el flujo del efectivo y la repercusión en su posición financiera.

Analizar e interpretar la situación económico-financiera, a partir de la cual se

obtendrá indicadores que midan las fortalezas y debilidades de la entidad.

Identificar las alternativas de decisión gerencial viables que le permiten afrontar

problemas y aprovechar oportunidades.

Optimizar la utilización de los recursos financieros de la empresa a través del

control permanente de las actividades mercantiles y el impacto que de ellas se derivan. (pág. 21)

El principal objetivo de la contabilidad es proporcionar información real de los hechos económicos ocasionados en la empresa llevando en una forma correcta y ordenada para preparar la información financiera con resultados verdaderos.

1.2.1.3Campos de Especialización

Según (Zapata Sanchez, 2017) indica que la contabilidad es única en sus principios y múltiples en

sus aplicaciones. En la actualidad se determinan campos especializados en esta área, de acuerdo

con el objetivo que cumplen en cada caso; de tal manera que podemos hablar de las diferentes

contabilidades, las cuales están destinadas a proporcionar información tanto a terceras personas

relacionadas con la empresa, como su administración para la toma de decisiones. (pág. 9)

En la actualidad los campos de especialización cumplen con el objetivo de hablar de diferentes ramas de contabilidades, por lo tanto, la contabilidad se la relaciona con la implementación de sistemas de contabilidad, elaborar estados financieros, analizar e interpretar información financiera con la finalidad de emitir informes acerca de las finanzas de la empresa.

1.2.1.3.1 Contabilidad Gubernamental.

Según (Romero, E., 2013) la contabilidad Pública como una aplicación especializada de la

contabilidad es, ante todo, un sistema de información que procesa datos económicos, sociales,

ambientales y financieros de los entes públicos, con el fin de revelar a través de estados

contables e informes, la naturaleza y características de sus movimientos o flujos resultantes en

los cambios de montos acumulados de obligaciones y derechos que poseen y administran los

8 1.2.1.3.2 Contabilidad de Costos.

Según (Olando Asaud, 2012) se desprende de la contabilidad financiera y representa un

importante soporte para la contabilidad administrativa. Es implantada principalmente por las

empresas de tipo industrial o manufacturero a las cuales les permite definir puntos tan

importantes como la determinacion del costo de producción de cada unidad, involucrando para

ello los denominados tres elementos del costo: materia prima, mano de obra y gastos de

fabricación. (pág. 13)

La contabilidad de costos es un sistema de información empleado por la empresa para determinar, registrar, controlar, analizar e interpretar toda la información relacionada con los costos de producción, distribución, administración y financiamiento de la entidad.

1.2.1.3.3 Contabilidad Hotelera.

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información. La contabilidad tiene como principal misión el proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas hoteleras.” (Carrasco, R., 2010, pág. 23)

1.2.1.3.4 Contabilidad Bancaria.

“La definición técnica que se suele utilizar para la contabilidad bancaria, hace referencia a que la misma es quien se ocupa de la capacitación, medición y la valoración de todos aquellos elementos financieros que circulen internamente en un banco.” (Manzanarez, J., 2012, pág. 23)

La contabilidad es la ciencia y técnica que se encarga de brindar información útil para la toma de decisiones económicas. Su tarea consiste en estudiar el patrimonio y reflejar los resultados en estados contables o financieros, que suponen el resumen de una situación económica.

1.2.1.3.5 Contabilidad Comercial o General.

9

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por consiguiente, los gerentes o directores a través de la contabilidad podrán orientarse sobre el curso que siguen sus negocios mediante datos contables.

a) Importancia.

“La importancia de contabilidad comercial en empresas comerciales es un elemento importante que permite conocer sus registros contables y cómo se encuentra la empresa en aspectos socio-económico.” (Bravo Valdivieso, 2103, pág. 1)

La contabilidad es un elemento importante en todo negocio, se debe llevar un registro de las entradas y salidas de dinero. Por supuesto, también de las ganancias para saber cuál es la utilidad de la empresa y saber si su situación financiera es saludable.

b) Inventarios.

“Los inventarios representan uno de los principales recursos de que dispone una entidad comercial o industrial. Es importante tener un adecuado abastecimiento de inventarios, pues de ellos dependen las actividades primarias para las que se constituyó la organización”. (Rodriguez Morales, 2012, pág. 224)

El inventario es aquel registro documental de los bienes y demás objetos pertenecientes a una persona física, una empresa, una dependencia pública, entre otros, y que se encuentra

realizado a partir de mucha precisión y prolijidad en la plasmación de los datos.

Objetivos.

10

Sistemas de control de inventarios.

Según (Bravo M., 2013) el sistema de control de cuenta mercadería es:

Sistema de Inventario de Periódico o Cuenta múltiple.

Sistema de Inventario Permanente o Inventario Perpetuo.

Este sistema de control se aplica de conformidad con la disposición de la Ley de Régimen

Tributario Interno. (pág. 107).

Sistema de inventarios periódicos.

Según (Zapata, P., 2011) el uso de este sistema es limitado, por las siguientes razones:

El inventario se obtendrá de la bodega, tomando físicamente el inventario y valorando al último precio de costo o en el mercado, no puede ser utilizado por

aquellos contribuyentes que deban presentar sus declaraciones tributarias firmadas

por un contador o revisor fiscal, así lo expresa el. Artículo 62 del. Estatuto tributario.

Realizar asientos de regulación para determinar el valor de la utilidad en ventas e introducir en los registros contables el valor del inventario final.

Utiliza varias cuentas de apoyo, entre otras: ventas, compras, inventario de mercaderías, devoluciones y descuentos en ventas, devoluciones, transporte y

seguros en compras o ventas, costo de ventas y ganancia bruta en ventas.

Sistema obsoleto, porque no contribuye al control y tampoco ayuda a generar información oportuna y confiable. (pág. 90)

11

a) Sistema de Control de inventarios

Sistema de Cuenta Múltiple

Según (Bravo Valdivieso, 2103) denominado también Sistema de Inventario Periódico consiste en controlar el movimiento de la Cuenta Mercaderías en varias o múltiples cuentas que por su nombre nos indica a que se refiere cada una de ellas, además se requiere la elaboración de inventarios periódicos o extra contables que se obtiene mediante la toma do constatación física de la mercadería que existe en la empresa en un momento determinado. (pág. 107)

Es el conjunto de reglas y principios que, ordenados entre sí, permiten llegar a la determinación de los estados financieros sobre la base de una secuencia y seguimiento del ciclo contable, utilizando cuentas que aparecen en cada una de las cuentas.

Cuentas que intervienen: en este sistema se utiliza varias cuentas y al final del periodo contable se realiza la Regulación o Ajuste correspondiente.

Mercaderías

Compras

Devolución en compras

Descuento en compras

Costo de ventas

Utilidad bruta en ventas o perdida en ventas (Bravo Valdivieso, 2103, pág. 108)

Inventario Permanente

12

En el sistema de inventarios permanente no se requiere un conteo físico de la mercancía, pues las tarjetas kárdex permiten conocer cuanta mercancía ha ingresado y salido de la compañía; con dichos datos se determina el valor actual del inventario en el momento en el que sea requerido.

Cuentas que intervienen: en este sistema se controla el movimiento de la cuenta Mercaderías a través de las siguientes cuentas.

Inventario de Mercadería

Ventas

Costos de ventas

Utilidad bruta en ventas o perdida en ventas (Bravo Valdivieso, 2103, pág. 115)

c) Métodos de Valoración de Inventarios

Tabla 1 Métodos de Valoración de Inventarios

a) Métodos de valoración de inventarios.

b) El costo de las existencias o valoración de inventarios, se asignará utilizando los métodos de primera

entrada y primera salida (FIFO) o el Costo Medio Ponderado. La entidad utilizará la misma fórmula de

costo para todas las existencias que tenga una naturaleza y uso similares dentro de la misma.

P.EP.S.- Primero en entrar, primeros en salir.

Significa que las mercaderías que ingresen

primero son las primeras que tienen que salir

PROMEDIO PONDERADO O COSTO MEDIO

PONDERADO. - En este método se determina el valor

promedio de las mercaderías que ingresaron a la

empresa, es de fácil aplicación y permite mantener una

valoración adecuada.

Control de existencias.

Tarjetas de control o kárdex.

Según (Bravo M., 2013) las tarjetas de control o Kárdex contienen:

1. Razón Social

13

3. Existencias máximas

4. Existencia mínima

5. Método de valoración

6. Unidad de medida

7. Fecha de la transacción

8. Ingresos o Entradas

8.1 Cantidad

8.2 Valor unitario

8.3 Valor total

9. Egresos o Salidas

9.1 Cantidad

9.2 Valor unitario

9.3 Valor total

10.Saldos o Existencias

10.1 Cantidad

10.2 Valor unitario

10.3 Valor total. (pág. 135)

d) Costo de Ventas

14 1.2.2 Proceso Contable.

“Denominado también ciclo contable constituye la serie de pasos o la secuencia que sigue información contable desde el origen de la transacción (comprobantes o documentos) hasta la presentación de estados financieros”. (Bravo Valdivieso, 2103, pág. 33)

(Moreno Fernandez, 2014) Se lo define como un conjunto de pasos lógicos y ordenados que el contador debe seguir desde el momento mismo en que se pone en marcha la empresa y toda su existencia, cuando reconocerá muchas transacciones que al menos en parte afectan la economía y las finanzas de la empresa. (pág. 63)

Como su propio nombre indica, se trata del proceso en el que se lleva a cabo lo que es la apertura de los libros de contabilidad, ya sea por el inicio de una actividad empresarial como por la continuación de labor de una empresa que lleva funcionando un tiempo. A su vez dentro de este periodo se desarrollan dos actividades.

a. Estructura del proceso contable

El ciclo contable contiene

Tabla 2 Ciclo Contable

COMPROBANTES DOCUMENTOS

ESTADO DE SITUACION PATRIOMONIAL

(INICIAL)

LIBRO DIARIO

LIBRO MAYOR LIBRO AUXILIAR

BALANCE DE COMPROBACION

AJSUTES

CIERRES DE LOBROS

ESTADOS FINANCIEROS ESTADO DE SITUACION FINANCIERA

BALANCE GENERAL

ESTADO DE SITUACION ECONOMICA

ESTADO DE RESULTADOS

Fuente: (Bravo Valdivieso, 2103)

15 b) Documentos fuente o mercantiles

Son importante para el registro de costos, ingresos y gastos que se genere al momento de desarrollar cualquier actividad económica.

Comprobantes de ingreso

“Es aquel que se utiliza en el negocio para registrar las transacciones comerciales que originan ingreso de dinero en efectivo, o en cheques, por venta de mercaderías, comisiones obtenidas por el comerciante, pagos efectuados por los clientes, etc.” (Bravo Valdivieso, 2103, pág. 46)

Comprobantes de egreso.

“Es una constancia escrita en donde se registran los desembolsos de dinero, ya sea por compra de activos, pago de impuestos, pago de deudas, pago de sueldos y salarios, etc.” (Bravo Valdivieso, 2103, pág. 47)

Libro Diario.

“Pertenece al grupo de los libros principales, en este libro se registran en forma clasificada y de cuenta todos los asientos jornal izados en el Diario”. (Bravo Valdivieso, 2103, pág. 52)

Balance de Comprobación

“Permite RESUMIR la información contenida en los registros realizados en el Libro Diario y el Libro Mayor, a la vez que permite COMPROBAR la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre el Deber y el Haber”. (Bravo Valdivieso, 2103, pág. 53)

Ajustes.

16

Estados Financieros

“Se elaboran al término de un período contable o ejercicio económico. Los ajustes contables son estrictamente necesarios para las Cuentas que han intervenido en la Contabilidad de la empresa demuestren su saldo real o verdadero y faciliten la preparación de los Estados Financieros”. (Bravo Valdivieso, 2103, pág. 59)

Estado de situación patrimonial o de posición financiera.

“Denominado también Balance General se elabora al finalizar el periodo contable para determinar la situación financiera determinada de la empresa en una fecha determinada”. (Bravo Valdivieso, 2103, pág. 217)

Estado de resultados Integrales.

“Denominado también Estado de Pérdidas y Ganancias, Estado de Renta y Gastos, Estados de Operaciones, etc. Se elabora al finalizar el período contable con el objeto de determinar la situación económica de la empresa” (Bravo Valdivieso, 2103, pág. 191)

Estado de situación patrimonial.

(Bravo Valdivieso, 2103) En este se detalla y analiza las cuentas patrimoniales, su estructura, variaciones y efectos que se han presentado en un periodo determinado, aspectos que permitirán conocer el porcentaje que corresponda a los socios del total de los activos, determinar el valor referencial actualizado de las acciones y participaciones”. (pág. 285)

Estado de flujo de efectivo.

“Este estado financiero se elabora al término de un ejercicio económico o periodo contable para evaluar con mayor objetividad la liquidez o solvencia de la empresa”. (Bravo Valdivieso, 2103, pág. 198)

1.2.2.1La cuenta contable

17

“Se denomina cuenta al nombre que se asigna a un grupo de bienes, valores, derechos u obligaciones que tienen características similares entre sí, o cumplen una misma función. La cuenta es una herramienta que utiliza la Contabilidad para identificar hechos mercantiles y cuantificarlos”. (Zapata Sanchez, 2017, pág. 45)

Plan de cuentas

“Denominado también Catálogo de Cuentas, es la enumeración de cuentas ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de cada una de las cuentas”. (Bravo Valdivieso, 2103, pág. 24)

Codificación de las cuentas

“Es la utilización de números, letras y otros símbolos que representan o equivalen al grupo, subgrupo, cuentas y subcuentas”. (Bravo Valdivieso, 2103, pág. 24)

Sistema de codificación

1. Numéricos. Cuando se codifica utilizando exclusivamente números

2. Alfabéticos. Cuando se codifica utilizando exclusivamente letras

3. Mixtos. Cuando se codifica utilizando simultáneamente números y letras. (Bravo Valdivieso, 2103, pág. 24)

El plan de cuentas debe contener:

ACTIVO

PASIVO

PATRIMONIO

18

COSTOS

GASTOS

CUENTAS DE ORDEN

1.2.3 Información financiera.

“Es un sistema coherente de objetivos y fundamentos interrelacionados que establece la naturaleza, función y limitaciones de la información financiera.” (Guajardo, G; Andrade, N., 2015, pág. 34)

Según (Cordova, M., 2012) es la que produce la contabilidad, indispensable para la

administración y el desarrollo de las empresas, y, por lo tanto, es procesada y concentrada para

uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información

hace que se produzca los estados financieros. (pág. 86)

Información financiera es indispensable para la empresa ya sea está para la administración o el desarrollo. Procesa y concentra el uso de la información para la administración conociendo la situación real de la empresa.

1.2.3.1Importancia.

“La información financiera es una herramienta muy importante para las empresas pues facilita la toma de decisiones.” (Ochoa, G., 2012, pág. 92)

La información financiera en una empresa es importante y necesaria ya que es el fundamento necesario para una buena toma de decisiones de manera eficiente y oportuna, siendo estas necesarias para el desarrollo eficiente de la empresa.

1.2.3.2Objetivo.

“La información financiera tiene como objetivo generar y comunicar información útil de tipo cuantitativo para la oportuna toma de decisiones de los diferentes usuarios externos de una organización económica”. (Guajardo, G; Andrade, N., 2015, pág. 34)

Según (Rodríguez, 2012) “El objetivo primordial de la información financiera es proporcionar

19

y que cada uno tiene sus propias necesidades la información financiera también debe

proporcionar fundamentos para el análisis que cada uno realice”. (pág. 2)

El objetivo de la información financiera es poder conocer los recursos que tiene la empresa de manera controlada ya sean estas obligaciones o deberes, además tiene información ordenada y sistemática sobre el desempeño de la empresa, para que estas sean base para analizas y futuras decisiones.

1.2.3.3Análisis financiero.

“El análisis financiero es la utilización de los estados financieros para analizar la posición y el desempeño financiero de una compañía, así como para evaluar el desempeño financiero futuro. Varias preguntas facilitan enfocar el análisis financiero”. (Wild, J.; Subramanyam, K.; Halsey, F., 2015, pág. 12)

El análisis financiero es aquel estudio que se realiza en base a la información contable que la empresa tiene, analizando que las decisiones que se tomaron para el negocio fueron eficientes en su aplicación, además que esta utiliza técnicas para poder comprender a perfección el significado de un análisis Financiero.

1.2.3.3.1 Análisis vertical.

“El análisis vertical se apoya en la definición de Reeve (2005) “el análisis de porcentajes también puede utilizarse para mostrar la relación de cada uno de los componentes en el total dentro de un solo estado”. (Novelo, J., 2016, pág. 56)

El análisis vertical Es una herramienta que consiste en determinar de manera proporcional cada una de las cuentas contables con relación al Estado Financiero y cuál es su impacto, esto se lo refleja en porcentajes.

1.2.3.3.2 Análisis horizontal.

20

los datos financieros que suceden como consecuencia del transcurso del tiempo”. (Ochoa, G., 2012, pág. 258)

El análisis horizontal es un método dinámico que se ocupa de analizar dos periodos contables relacionados y los cambios financieros que sufrió el negocio; estos pueden ser aumentos o disminuciones en las cifras económicas mostrando estos cambios en porcentajes e interpretando los mismos con la finalidad de tomar las mejores decisiones para la empresa.

1.2.3.3.3 Indicadores Financieros

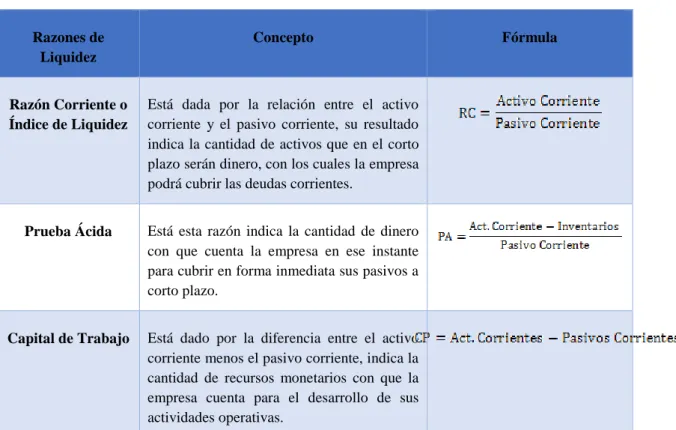

a) Razones de Liquidez.

“Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo; la de mayor uso son la razón corriente, la prueba ácida y el capital de trabajo.” (Zapata, P., 2011, pág. 418)

Tabla 3 Razones de liquidez.

Razones de Liquidez

Concepto Fórmula

Razón Corriente o Índice de Liquidez

Está dada por la relación entre el activo corriente y el pasivo corriente, su resultado indica la cantidad de activos que en el corto plazo serán dinero, con los cuales la empresa podrá cubrir las deudas corrientes.

Prueba Ácida Está esta razón indica la cantidad de dinero con que cuenta la empresa en ese instante para cubrir en forma inmediata sus pasivos a corto plazo.

Capital de Trabajo Está dado por la diferencia entre el activo corriente menos el pasivo corriente, indica la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas.

21

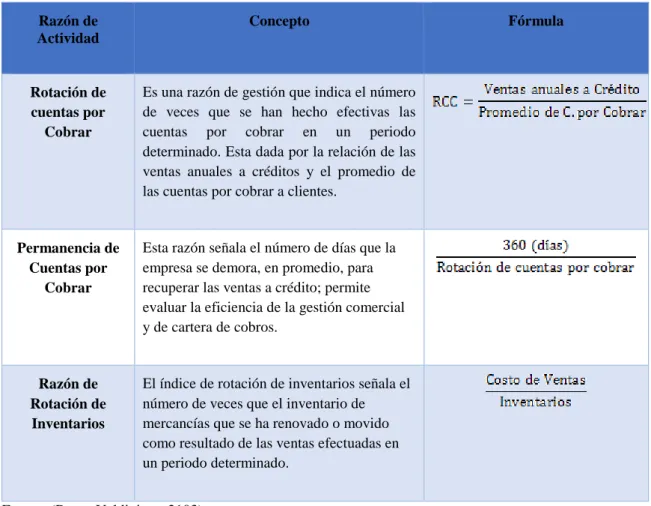

b) Razones de Actividad.

“Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar ventas y, por ende, la utilidad.” (Zapata, P., 2011, pág. 418)

Tabla 4 Razones de actividad

Razón de Actividad

Concepto Fórmula

Rotación de cuentas por

Cobrar

Es una razón de gestión que indica el número de veces que se han hecho efectivas las cuentas por cobrar en un periodo determinado. Esta dada por la relación de las ventas anuales a créditos y el promedio de las cuentas por cobrar a clientes.

Permanencia de Cuentas por

Cobrar

Esta razón señala el número de días que la empresa se demora, en promedio, para recuperar las ventas a crédito; permite evaluar la eficiencia de la gestión comercial y de cartera de cobros.

Razón de Rotación de

Inventarios

El índice de rotación de inventarios señala el número de veces que el inventario de mercancías que se ha renovado o movido como resultado de las ventas efectuadas en un periodo determinado.

Fuente: (Bravo Valdivieso, 2103) Elaborado por: Herrera Guevara Silvana

Las razones financieras nos ayudan a conocer los recursos de la empresa que también son asignados, compara razones estándares para conocer cómo funciona la organización y el ciclo de rotación que cumple el elemento económico Generalmente son expresados en días.

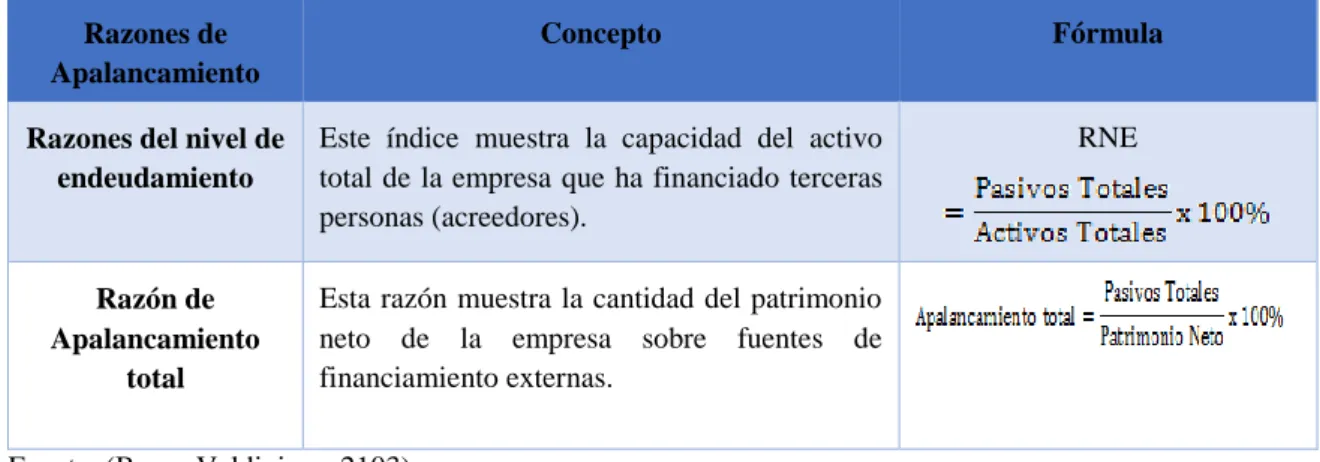

c) Razones de Apalancamiento.

22

Tabla 5 Razones de apalancamiento

Razones de Apalancamiento

Concepto Fórmula

Razones del nivel de endeudamiento

Este índice muestra la capacidad del activo total de la empresa que ha financiado terceras personas (acreedores).

RNE

Razón de Apalancamiento

total

Esta razón muestra la cantidad del patrimonio neto de la empresa sobre fuentes de financiamiento externas.

Fuente: (Bravo Valdivieso, 2103) Elaborado por: Herrera Guevara Silvana

La razón de apalancamiento mide las inversiones de la empresa y como éstas han sido financiadas ya sea con dinero por capital interno o de los socios o accionistas de la empresa. Así mismo se puede establecer riesgos que se generan al otorgar créditos y los niveles de endeudamiento para la empresa.

d) Razones de Rentabilidad.

“Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso racional de los activos y sus ventas para poder reinvertir.” (Zapata, P., 2011, pág. 420)

Tabla 6 Razones de rentabilidad.

Razones de Rentabilidad

Concepto Fórmula

Margen Neto de Utilidad

Demuestra el porcentaje de las utilidades que la empresa ha generado luego de haber deducido los gastos operativos y no operativos, es decir, la utilidad luego de impuestos y participaciones

Margen Bruto de Utilidad Sobre las

Ventas

Esta razón indica el porcentaje de utilidades que la empresa genera en sus ventas, luego de haber deducido el costo de ventas de la mercadería facturada.

Rentabilidad sobre el patrimonio

Esta razón de rendimiento es más justa que la anterior, toda vez que la utilidad neta se relaciona con todos los haberes patrimoniales. Denota el porcentaje de rentabilidad obtenido en relación con la inversión total acumulada (capital más otros componentes patrimoniales).

23

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación.

Para la ejecución de este trabajo de tesis se procedió a estudiar los conceptos de la variable dependiente e independiente, conceptos que se han extraído por diferentes autores.

La primera variable se refiere al proceso contable en donde partimos desde el estudio y análisis de los conceptos de contabilidad definido por varios autores como: Pedro Zapata y Mercedes Bravo, en donde indican que la contabilidad es una técnica y un arte que permite analizar, clasificar y controlar las transacciones que se realizan en una empresa, identificando al proceso contable como una serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción hasta la obtención de los estados financieros.

De acuerdo a Guadalupe Ochoa y Leopoldo Rodríguez, establece que la información financiera es parte de la contabilidad y ayuda a expresar la situación real de la empresa, permitiendo llevar un control adecuado y ordenado de los ingresos y gastos de la empresa, con respecto a los resultados obtenidos en un periodo determinado, contribuyendo la buena toma de decisiones.

Las distintas teorías por los autores con sus libros mencionados representan vital importancia para el desarrollo de este capítulo que permitirá la presentación de la propuesta de solución para la empresa PREVENSSO CIA. LTDA.

1.4 Conclusiones parciales del capítulo.

En la cual podemos concretar que la contabilidad es una técnica y una agrupación de herramientas que nos permite la recolección, análisis y control de los hechos que se suscitan diariamente en una empresa de forma ordenada, con el objetivo de obtener los estados financieros que le permita conocer la información financiera de la empresa al final del periodo económico, de forma oportuna que facilita la toma de decisiones.

24

CAPÍTULO II

MARCO METODOLÓGICO

2.1 Caracterización de la empresa en el contexto institucional.

La empresa PREVENSO CIA. LTDA, fue creada con el fin de brindar asesoría en seguridad industrial y vender productos de seguridad industrial para los trabajadores de diferentes áreas de trabajo, fue constituida el 31 de enero del 2016 como Compañía y por sus altos volúmenes de ventas forma parte del grupo de las empresas obligadas a llevar contabilidad, por ende es necesario implementar un proceso contable que permita revisar los aspectos económicos de la empresa y plantear información real y así poder proyectarse a un futuro o anticipar las oportunidades en la Organización con el respectivo grupo directivo que son los actores responsables del buen manejo de la empresa.

En la actualidad en la mayoría de las empresas su mayor dificultad es saber con exactitud cuál es la situación real dentro de la organización, para proyectarse a un futuro y poder lograr sus metas y objetivos propuestas y al mismo tiempo de cómo llegar a cumplir las mismas, ya que en el mundo de la competencia cada cual tiene su manera de lograrlo, por eso es importante que dentro de la organización exista un proceso de evaluación bien detallado de cómo va a estar organizada.

La misma que deberá constar cada una de las fases del proceso contable que se va a establecer dentro de la integración de la actividad del negocio, tomando como base los movimientos diarios de la empresa y así lograr una información verdadera.

2.2 Descripción del procedimiento metodológico.

2.2.1 Modalidad de la investigación.

25 2.2.2 Tipos de investigación.

2.2.2.1Campo.

La investigación de campo se basó en la recopilación de información necesaria y directa, lo que nos permitió observar la realidad de la empresa mediante una entrevista al Gerente y Contador, y las entrevistas al personal que labora en la empresa.

2.2.2.2Bibliográfica.

Como bibliografía se denominó la relación o lista de un conjunto de libros o escritos utilizados como material de consulta o soporte documental para la investigación y la elaboración del proyecto.

2.2.2.3Descriptiva.

Este tipo de investigación se utilizó para el registro, análisis e interpretación de los datos obtenidos en la tabulación de las encuestas con el fin de conocer el comportamiento de cada una de las variables existentes, aplicada a los resultados de las conclusiones que describieron de manera exacta las situaciones más relevantes que justificaron la supuesta solución del problema.

2.2.2.4Explicativa.

26 2.2.3 Población y muestra.

2.2.3.1Población.

En la investigación del proyecto participaron los siguientes involucrados: El gerente de la empresa “Muñoz Redroban Carlos”, la administradora, asistente administrativa y asistente contable que ayudaron al análisis de la investigación, con un total de 4 personas.

Tabla 7 Población

Detalle Población

Gerente 1

Contador 1

Administradora 1

Asistente Administrativa 1

Asistente Contable 1

Fuente: Empresa Prevensso Cía. Ltda.” Elaborado por: Herrera Guevara Silvana.

2.2.3.2Muestra.

La muestra se la define como una parte pequeña de un todo seleccionado para una inspección o análisis, el objetivo fundamental de muestreo es tomar una parte representativa de la población o universo, para este tipo de metodología se utiliza un criterio mayor de cien, razón por la cual no se aplicará en este trabajo investigativo, por contar con un número minúsculo que son 4 participantes de la empresa “Prevensso Cía Ltda.”

2.2.4 Métodos de la investigación.

2.2.4.1Inductivo – Deductivo.

27 2.2.4.2Analítico – Sintético.

Se lo aplicó para revisar parte por parte las causas y efectos de los problemas como la manera de

controlar el expendio de los productos, y el registro de actividades diarias con el fin de conocer su

funcionamiento y de este modo llegar a la comprensión total de la problemática presentada en la

empresa.

2.2.4.3Histórico – Lógico.

Consistió en el estudio de la trayectoria real de los fenómenos y acontecimientos en una etapa o periodo, ya que lo lógico y lo histórico se complementaron vinculándose mutuamente, para conocer la evolución y desarrollo del objeto a investigar.

2.2.5 Técnicas de investigación. 2.2.5.1Observación.

Proceso por el cual se consiguió información a través de la recopilación visual en el lugar de los hechos siendo la manera rápida e inmediata para analizar el desarrollo de las actividades dentro de la empresa.

2.2.5.2Entrevista.

Es la técnica de obtención de datos que consistió en un diálogo entre el entrevistador y el entrevistado con el fin de obtener información, ésta permitió captar los problemas que pudieren suscitarse además de orientar el proceso hacia la información deseada.

2.2.5.3Encuesta.

Técnica que recopiló información sobre la base de un conjunto operativo, coherente y articulado de preguntas acerca del tema a investigar, garantizando la información proporcionada a través de una muestra puede ser analizada mediante métodos cuantitativos y los resultados sean explotables con determinados errores y confianzas a una población.

2.2.6 Instrumentos de la investigación. 2.2.6.1Guía de observación.

28 2.2.6.2Guía de entrevista.

Este documento se aplicó en la técnica de la entrevista la cual se obtuvo información a través del dialogo con la Gerente General la misma que se conformó un conjunto de preguntas que están secuencialmente establecidas y sujetadas al tema en materia.

2.2.6.3Cuestionario de encuesta.

Propone estructurar un conjunto de cuestiones que estén en el planteamiento del problema creando un listado de preguntas objetivas con respuestas cerradas básicas y específicas que deben ser contestadas de manera precisa, permitiéndonos obtener la información valedera y necesaria para la ejecución del trabajo de investigación, este se aplica al personal del departamento contable, administrativo, producción y de ventas.

2.2.7 Interpretación de resultados.

2.2.7.1Interpretación de la entrevista al gerente-propietario.

De la entrevista obtenida con el Señor Gerente de la Empresa Prevensso Cia Ltda se pudo conseguir la siguiente información.

Pregunta 1. ¿Cuál es el Giro Comercial de su Empresa?

El Giro del Negocio de esta empresa es la venta de equipos de protección personal.

Pregunta 2. ¿La Empresa cuenta con un plan de Cuentas?

No cuenta con un plan de cuentas, simplemente la contadora hace sus arreglos al momento de subir la información a la Súper de Compañía.

Pregunta 3. ¿La Empresa que usted representa aplica un proceso contable?

Por el momento Prevensso no aplica procesos contables ya que no cuenta con un asesoramiento continuó.

Pregunta 4. ¿En la actualidad su empresa cuenta con un contador interno o externo?

29

Pregunta 5. ¿Realiza Constatación Física del inventario? ¿Cada que tiempo?

No hasta el momento nunca me sentado hacer constatación física del inventario.

Pregunta 6. ¿Conoce la rentabilidad que le proporciona su negocio de manera oportuna, clara y precisa?

No con exactitud, porque si hay mucha información que no concuerda.

Pregunta 7. ¿Su Contador Externo le Presenta Estados Financieros mensuales?

No me presenta los Estados Financieros solo los hace para subir a la plataforma del Cia. Más no me sirve para analizar y tomar una respectiva toma de decisiones.

Pregunta 8. ¿Dispone de la Información Financiera cuando lo requiere?

Casi Nunca porque no hay ese control ni el orden respectivo.

Pregunta 9. ¿Cree Usted que la información Financiera presentada es adecuada para la toma de decisiones?

No me parece adecuada porque no me genera confianza al momento de una toma de decisión.

Pregunta 10. ¿Está de acuerdo que se realice un proceso contable en su negocio, que le permita a Ud. Conocer la información financiera de la misma?

Por supuesto me encantaría que se realice un proceso contable para tener una buena información financiera real.

2.2.7.2Interpretación de la entrevista al contador.

Pregunta 1 ¿Conoce la actividad de la Empresa?

Si a la venta de equipos de protección personal.

Pregunta 2 ¿La empresa cuenta con respectivo plan de cuentas que estén netamente direccionadas a la misma?

30

Pregunta 3 ¿Usted hace Constatación Física del Inventario?

No se hace debido a la falta de tiempo porque yo laboro solo dos horas al mes.

Pregunta 4 ¿Presenta estados Financieros a la Empresa de forma mensual?

No, no se presenta debido a que no hay una información completa

Pregunta 5 ¿Ha evidenciado Usted la aplicación de un poseso contable en Prevensso?

Si le hace mucha falta un proceso contable para manejar una buena información.

Pregunta 6 ¿Según su criterio es necesario contratar los servicios de un contador de planta?

Considero que si debe contratar dicho personal de planta ya que de esta manera mejorara el flujo contable.

Pregunta 7 ¿De los estados que le presenta a la Súper de Compañías es real?

No para nada son reales simplemente se hace con la información que hay.

Pregunta 8 ¿Cuándo el Gerente le pide Información Financiera Usted le entrega de manera inmediata?

No de manera inmediata porque la información que necesito no está de la mano hay que buscarla.

Pregunta 9 ¿Conoce si la empresa ha obtenido ganancia o pérdida durante el año fiscal?

En base a la información entregada para realizar los análisis, si obtienen una ganancia, pero es mínima.

Pregunta 10 ¿Está de que se realice una propuesta para mejorar el proceso contable y así mejorar la información financiera de la empresa?

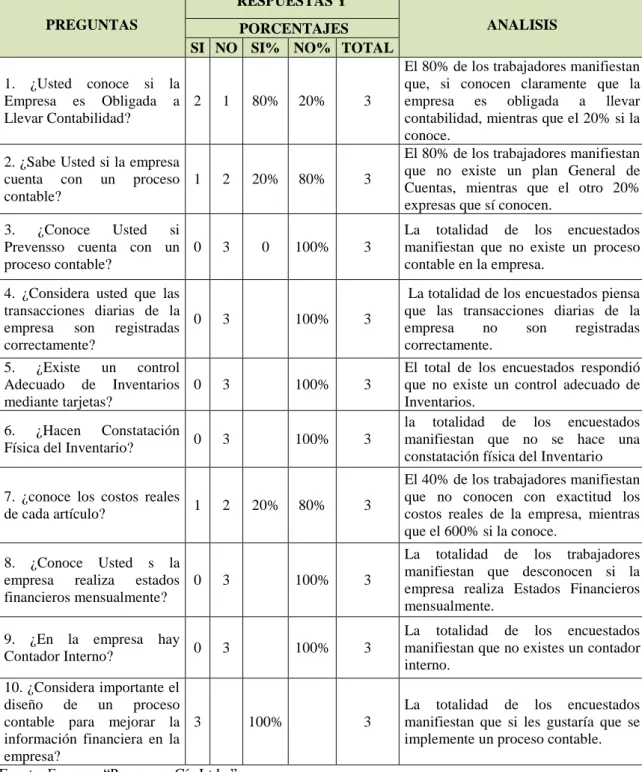

31 2.2.7.3Interpretación de la encuesta al personal.

Al aplicar las respectivas encuestas a los trabajadores de la empresa “Pvensso Cia Ltda.” se puede concluir la siguiente información la cual se ve reflejada en la siguiente tabla correspondiente.

Tabla 8 Interpretación de la encuesta.

PREGUNTAS

RESPUESTAS Y

ANALISIS PORCENTAJES

SI NO SI% NO% TOTAL

1. ¿Usted conoce si la Empresa es Obligada a Llevar Contabilidad?

2 1 80% 20% 3

El 80% de los trabajadores manifiestan que, si conocen claramente que la empresa es obligada a llevar contabilidad, mientras que el 20% si la conoce.

2. ¿Sabe Usted si la empresa cuenta con un proceso contable?

1 2 20% 80% 3

El 80% de los trabajadores manifiestan que no existe un plan General de Cuentas, mientras que el otro 20% expresas que sí conocen.

3. ¿Conoce Usted si Prevensso cuenta con un proceso contable?

0 3 0 100% 3

La totalidad de los encuestados manifiestan que no existe un proceso contable en la empresa.

4. ¿Considera usted que las transacciones diarias de la empresa son registradas correctamente?

0 3 100% 3

La totalidad de los encuestados piensa que las transacciones diarias de la empresa no son registradas correctamente.

5. ¿Existe un control Adecuado de Inventarios mediante tarjetas?

0 3 100% 3

El total de los encuestados respondió que no existe un control adecuado de Inventarios.

6. ¿Hacen Constatación

Física del Inventario? 0 3 100% 3

la totalidad de los encuestados manifiestan que no se hace una constatación física del Inventario

7. ¿conoce los costos reales

de cada artículo? 1 2 20% 80% 3

El 40% de los trabajadores manifiestan que no conocen con exactitud los costos reales de la empresa, mientras que el 600% si la conoce.

8. ¿Conoce Usted s la empresa realiza estados financieros mensualmente?

0 3 100% 3

La totalidad de los trabajadores manifiestan que desconocen si la empresa realiza Estados Financieros mensualmente.

9. ¿En la empresa hay

Contador Interno? 0 3 100% 3

La totalidad de los encuestados manifiestan que no existes un contador interno.

10. ¿Considera importante el diseño de un proceso contable para mejorar la información financiera en la empresa?

3 100% 3

La totalidad de los encuestados manifiestan que si les gustaría que se implemente un proceso contable.

32 2.2.8 Verificación de la propuesta.

Según la entrevista y las encuestas realzadas al gerente propietario, contador externo y al personal de la Empresa Prevensso Cía. Ltda. Se ha llegado a la conclusión de que se verifica de la siguiente manera.

En la pregunta 2 de la encuesta los empleados manifestaron que desconocen si llevan un plan de cuentas general, además en la entrevista de la pregunta 2 del gerente y del contador coincide al expresar no cuentan con un plan de cuentas especifico.

En la pregunta 3 de la encuesta aplicada a los trabajadores evidencian que no existe un proceso contable en la empresa, lo cual es corroborado en la pregunta 3 de la entrevista al Gerente y la pregunta 5 al contador.

De la misma manera en la pregunta 5 de la encuesta al personal se demuestra que la empresa no cuenta con un control adecuado para llevar el Inventario, lo cual es corroborado por el gerente propietario en la pregunta 4 y en la pregunta 3 del contador.

En la pregunta 8 de la encuesta realizada al personal se evidencia que desconocen si la empresa realiza mensualmente estados financieros confirmando esta respuesta con la pregunta 7 de la entrevista al gerente y la respuesta de la pregunta 4 del contador.

Finalmente, en la pregunta 9 de la encuesta a los trabajadores se evidencia que la empresa no cuenta con un contador interno lo que se corrobora con la pregunta 4 al gerente y la pregunta número 6 al contador.

33 2.3 Propuesta de la investigadora.

Tabla 9 Propuesta

COMPROBANTES DOCUMENTOS ESTADO DE SITUACION PATRIOMONIAL (INICIAL)

LIBRO DIARIO

LIBRO MAYOR LIBRO AUXILIAR

BALANCE DE COMPROBACION

AJSUTES

CIERRES DE LOBROS

ESTADOS FINANCIEROS

ESTADO DE SITUACION FINANCIERA BALANCE

GENERAL

ESTADO DE SITUACION ECONOMICA ESTADO DE

Fuente: (Bravo Valdivieso, 2103) Elaborado por: Herrera Guevara Silvana.

2.4 Conclusiones parciales del capítulo.

La empresa Prevensso Cía Ltda., no cuenta con un plan de cuentas diseñado para las necesidades de la Empresa, al no existir dicho catalogo no se puede determinar el estado económico financiero por el que está atravesando la empresa.

La empresa Prevensso no cuenta con un control adecuado de inventarios ocasionando adquisiciones innecesarias, salida de mercadería sin respaldo pérdida de mercadería lo que genera una perdida para la empresa.

34

CAPÍTULO III

MARCO PROPOSITIVO

3.1 Título de la propuesta.

Diseño del proceso contable e información financiera a la empresa Prevensso Cía. Ltda. En la ciudad de santo domingo, periodo 2017.

3.2 Desarrollo de la propuesta.

3.2.1 Justificación.

Mediante la investigación realizada en la empresa se pudo observar de lo importante que es la contabilidad dentro de la misma, la cual es necesario guiarse con un diseño de proceso contable, que permita interpretar mediante transacciones contables todas las operaciones económicas que realice la Empresa Prevensso en un periodo determinado y así pueda tomar decisiones de manera correcta conllevando el procedimiento y normas establecidas.

Con la visita realizad a la Empresa Prevensso Cía Ltda., se logró constatar que la misma no maneja ningún tipo de control en cuanto a la información financiera contable lo que ocasiona un desconocimiento general de la información financiera, llevando a tomar decisiones no muy acertadas, para lograr la viabilidad de esta investigación se procedió a realizar una encuesta al personal y una entrevista al Gerente y al Contador Externo quienes ratificaron de esta forma que la propuesta es viable y una problemática inicial.

Por todo lo mencionado anteriormente se justifica la propuesta de la investigación, que consiste en diseñar un proceso contable a la Empresa Prevensso, con el propósito de corregir su información financiera, la misma que será proporcionada de manera real para la toma de decisiones.

3.2.2 Objetivo general.

35

3.2.3 Objetivos específicos.

Proponer un diseño y uso de documentos fuente para un mejor control de cada una

de las transacciones que realice la empresa.

Elaborar un plan de cuentas enfocado al giro del negocio, y así proporcionar el

registro de cada uno de los movimientos que realice la empresa y de la mima forma proporciones información clara, concisa y precisa.

Proporcionar un diseño de control para el inventario y así evitar que haya fugas de

mercaderías o se almacene de un stock inapropiado.

Proporcionar estados financieros con su respectivo análisis e indicadores

financieros para la correcta toma de decisiones al Gerente de la empresa.

3.2.4 Propuesta del proceso contable.

A continuación, se desarrollará todo el proceso contable de la empresa “Prevensso Cía Ltda.” con la finalidad de determinar una mejor información financiera que ayude a tomar mejores decisiones financieras.

3.2.4.1Documentos Fuente

Son documentos contables extendidos por escrito, son justificantes propios o ajenos que dan origen a un asiento contable el mismo que contiene la información necesaria para el registro contable de dicha operación que deja en constancia las operaciones de la actividad mercantil, según las disposiciones de ley.

Los documentos fuente son el elemento fundamental para contabilizar las operaciones económicas que realiza la empresa los mismos que deben estar registrados y comprobados por el Contador de la misma ya que estos registros deben ser justificables.