UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA

MUÑOZ LARREA YULY MERY DE LA CIUDAD DE SANTO DOMINGO,

PERIODO 2015.

AUTORA: CRUZATY PÉREZ JANETH MARISOL

ASESOR: MSC. ALMEIDA BLACIO JORGE HERNÁN

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Janeth Marisol Cruzaty Pérez, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, con el tema PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA MUÑOZ LARREA

YULY MERY DE LA CIUDAD DE SANTO DOMINGO, PERIODO 2015, Ha sido

cuidadosamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, septiembre de 2017

____________________________

Ing. Almeida Blacio Jorge Hernán, Msc

DECLARACIÓN DE AUTENTICIDAD

Yo, Cruzaty Perez Janeth Marisol, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, declaro que todo los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS CPA., son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017

____________________________

Srta. Cruzaty Pérez Janeth Marisol C.I. 230011740-1

DERECHOS DE AUTOR

Yo, Cruzaty Pérez Janeth Marisol, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de Los Andes, que en su parte pertinente textualmente dice: El

Patrimonio de Ia UNIANDES, está constituido por: La propiedad intelectual sobre

las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y

consultaría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, Septiembre de 2017

_______________________________

Srta. Janeth Marisol Cruzaty Pérez

CI. 230011740-1

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo,

Dra. Angélica Dora Rodríguez Lara

en calidad de Lectora del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Cruzaty Pérez

Janeth Marisol sobre el tema:

PROCESO CONTABLE E INFORMACIÓN

FINANCIERA DE LA EMPRESA MUÑOZ LARREA YULY MERY DE LA CIUDAD

DE SANTO DOMINGO, PERIODO 2015,

ha sido cuidadosamente revisado por la

suscrita, por lo que he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de los Andes,

para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, diciembre de 2017.

_______________________________

Dra. Angélica Dora Rodríguez Lara

DEDICATORIA

En primer lugar este trabajo de tesis quiero dedicarle a Dios por darme la dicha de

estar con vida y de haber culminado mis estudios, quien me da la capacidad de

seguir y luchar por cumplir cada una de mis objetivos propuestos.

A mi hijo Cristopher que llego en el momento oportuno y me dio las fuerzas

necesarias para culminar mi carrera, a mi madre Aracely Pérez por darme la vida

y apoyarme en cada etapa te dedico con mucho amor pues tu eres mi motor y

quiero que siempre te sientas orgullosa de mi, a mi padre José Cruzaty por ser

parte de mi vida y darme su apoyo incondicional, a mi hermanito José quien es mi

orgullo y espero ser un ejemplo a seguir para ti.

A una persona en especial quien me ha dado su apoyo incondicional y esfuerzo a

ti mi Amor quiero dedicarte este trabajo ya que siempre has estado conmigo

dándome fuerzas y guiándome para que culmine con mi trabajo de tesis, los amo

a todos. Con mucho amor.

AGRADECIMIENTO

Agradezco a Dios por permitirme culminar una etapa tan importante en mi vida por

fortalecer mi corazón e iluminar mi mente, por permitirme estar al lado de las

personas que más amo.

A mis padres, por creer y confiar siempre en mí, por el apoyo incondicional que

me han brindado dia a dia, y me han permitido llegar alcanzar una meta mas en

mi vida. Al amor de mi vida por haber llegado en el momento indicado y

brindarme su ayuda incondicional.

A mis maestros, de manera especial al Ing. Jorge Blacio Jorge Hernan, Msc y a la

Dra. Angélica Rodríguez por su valioso asesoramiento dedicación y paciencia en

la realización de este trabajo investigativo.

A la propietaria de Comercial Pacheco de manera muy especial a la Sra. Yuly

Muñoz, gracias por la ayuda brindada durante todo el período de elaboración de

tesis, y por brindarme toda su confianza.

RESUMEN

La Empresa YULY MERY MUÑOZ LARREA con nombre COMERCIAL PACHECO ubicada en la Provincia de Santo Domingo de los Tsachilas, dedicada a la compra y venta de cacao, disputa día a día para asegurar su asignación en el mercado, y prevalecer a los diferentes inconvenientes, para alcanzar las metas propuestas. Por tal razón es indispensable que cuente con un sistema de costos por procesos de producción simple que le permita llevar un mejor control de sus actividades diarias.

En el proyecto de investigación se utilizaron métodos, técnicas e instrumentos en los cuales se identificaron: inasistencia de un registro de sus cuentas por cobrar ocasionando el desconocimiento de los clientes que adeudan, mal manejo de sus inventarios originando el desconocimiento del stock de su mercadería, no cuentan con un plan de cuentas esto conlleva a una mala interpretación de sus actividades diaria y no realiza un análisis financiero lo cual dificulta la toma de decisiones en el área financiera provocando inconvenientes con la aplicación de normas básicas de contabilidad.

ABSTRACT

The Company YULY MERY MUÑOZ LARREA with name COMERCIAL PACHECO located in the Santo Domingo de los Tsáchilas Province, dedicated to the purchase and sale of cocoa, dispute every day to assure its position in the market, and to prevail to the different inconveniences, to achieve the proposed goals. For this reason, it is essential that you have a simple production cost system that allows you to take better control of your daily activities.

In the research project, methods, techniques and instruments were used in which they identified: a record lack of their accounts receivable, ignoring customers who are in arrears, mismanagement for their inventories, ignoring the stock of their merchandise, do not have a chart of accounts this leads to a misinterpretation about their daily activities and does not perform a financial analysis which makes difficult the decision making in the financial area causing inconvenience with the application of basic accounting standards.

ÍNDICE GENERAL

Pàg.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DEL AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE FIGURAS

INDICE DE ANEXOS

INTRODUCCIÓN ... 1

Planteamiento del problema. ... 1

Identificación de la línea de investigación. ... 3

Objetivo general. ... 3

Objetivos específicos. ... 3

Idea a defender. ... 4

Justificación del Tema. ... 4

CAPITULO I ... 6

1.

MARCO TEÓRICO ... 6

1.1 Origen y evolución del objeto de investigación. ... 6

1.2Análisis de las distintas posiciones teóricas sobre el objeto de investigación. 6

1.2.1 Contabilidad ... 6

1.2.1.1 Importancia ... 7

1.2.1.2 Objetivos de la contabilidad. ... 7

1.2.1.3 Finalidad de la Contabilidad ... 7

1.2.1.4 Clasificación de la Contabilidad. ... 8

1.2.1.4.1 Contabilidad Financiera. ... 8

1.2.1.4.2 Contabilidad Comercial. ... 8

1.2.1.4.3 Contabilidad de Costos ... 9

1.2.1.4.3.1 Propósito de la contabilidad de costos. ... 9

1.2.1.4.3.2 Objetivo ... 9

1.2.8 Análisis Financiero ... 14

1.2.9 Índices Financieros ... 15

1.2.9.2 Índice de inventario a activo corriente ... 15

1.2.9.3 Índice de rotación de inventarios ... 16

1.3 Validación critica en base a las distintas posiciones teóricas sobre el objeto de

investigación. ... 17

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. 18

2.1

Caracterización de la empresa en el contexto. ... 18

2.2 Procedimiento metodológico para el desarrollo de la investigación. ... 18

2.2.1. Modalidad de la investigación. ... 18

2.2.2. Tipos De Investigación. ... 19

2.2.3 Población y Muestra ... 19

2.2.3.1 Población. ... 19

2.2.3.2 Muestra. ... 20

2.2.4

Métodos, técnicas e instrumentos. ... 20

2.2.4.1 Métodos de investigación ... 20

2.2.4.3 Instrumentos de la investigación ... 21

2.2.5

Resultados de la investigación ... 21

2.2.5.1 Entrevista ... 21

2.2.5.1 Encuesta aplicada a los colaboradores de la empresa. ... 24

2.2.6

Verificación de la idea a Defender ... 25

2.3

Propuesta del investigador. ... 26

2.4

Conclusiones parciales. ... 26

CAPÍTULO III ... 28

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN ... 28

3.1 TÍTULO DE LA PROPUESTA.- DISEÑO DE UN PROCESO CONTABLE E

INFORMACIÓN FINANCIERA DE LA EMPRESA “YULY MERY MUÑOZ

LARREA” DE LA CIUDAD DE SANTO DOMINGO. ... 28

3.2 PROCEDIMIENTO DE LA APLICACIÓN DE LOS RESULTADOS DE

INVESTIGACIÓN. ... 28

3.2.1 Justificación ... 28

3.2.3 Propuesta del Proceso Contable ... 29

3.2.3.1.1 Misión ... 29

3.2.3.1.2 Visión ... 29

3.2.3.1.3

Estructura organizativa ... 30

3.2.3.2.1 Flujo gramas del proceso para el control de actividades. ... 37

3.2.3.3

Procesos que posee en la actualidad ... 39

3.2.4 Validación de la Propuesta. ... 75

3.3. Conclusiones y Recomendaciones ... 76

3.3.1. Conclusiones ... 76

3.3.2. Recomendaciones ... 76

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1 Cuentas de producción ...

……13

Tabla 2 Registro de Transferencias de los productos ... 13

Tabla 3 Población de Estudio. ... 19

Tabla 4 Encuesta a los colaboradores. ... 24

Tabla 5 Manual de funciones de Gerencia ... 32

Tabla 6 Manual de funciones del Contador ... 33

Tabla 7 Manual de funciones de la Secretaria ... 34

Tabla 8 Manual de funciones del Calificador ... 35

Tabla 9 Manual de funciones del Estibador ... 36

Tabla 10 Proceso de control de la compra de Materia Prima. ... 37

Tabla 11 Proceso de controll de la venta de la materia prima. ... 38

ÍNDICE DE FIGURAS

Figura 1 Finalidad de la contabilidad ... 8

Figura. 2 Elementos del costo ... 11

Figura 3 Estructura organizativa de la empresa COMERCIAL PACHECO .. 30

Figura 4 Proceso de fermentación y secado del cacao ... 39

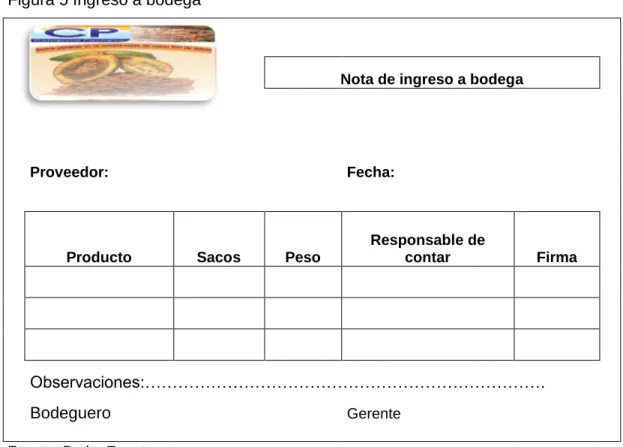

Figura 5 Ingreso a bodega ... 40

Figura 6 Egreso a bodega ... 41

Figura 7 Requisición de materiales ... 41

Figura 8 Tarjeta kardex ... 42

Figura 9 Informe de sotos de producción ... 53

Figura 10 Informe de costos ... 54

Figura 11 Informe de cantidades ... 54

ÍNDICE DE ANEXOS

INTRODUCCIÓN

La contabilidad es importante dentro de una empresa, porque proporciona información de hechos económicos, financieros y sociales suscitados en una empresa; con el apoyo de técnicas para registrar, clasificar y resumir de manera significativa y en términos de dinero, transacciones y eventos, de forma continua, ordenada y sistemática, de tal manera que se obtenga información oportuna y veraz, sobre la marcha o desenvolvimiento de la empresa u organización con relación a sus metas y objetivos trazados, con el objeto de conocer el movimiento de las riquezas y sus resultados.

La información financiera ayuda a los directivos o propietarios poder tomar las decisiones más adecuados con respecto a su empresa, ya que al manejar los documentos necesarios básicos de forma ordenada, reflejara una información real y oportuna, estos deberán ser presentados a un periodo determinada, son de suma importancia para poder conocer los cambios que experimenta la empresa.

Luego de la investigación en los archivos que se encuentran en la base de datos de la Universidad Regional Autónoma de los Andes, extensión Santo Domingo se ha podido comprobar que no existen otros trabajos de investigación relacionados al tema de Procesos Contables, pero si con temas similares estos son:

Sistema contable de costos por procesos de producción y gestión financiera de la empresa CACAO MARKETING CENTER en Santo Domingo, 2015: Bonilla Cuastumal Veronica Alexandra: Ing. Cabezas Mario, Mgn.

Implementación de un sistema contable de costos por procesos y gestión finanera en la empresa camaronera MARPUSI CIA LTDA, en Pedernales 2016: Pucha Laiño Martha Ccecilia: Lic. Leonardo Carrion, Mba.

Sistema de costos por procesos y gestión de producción de la empresa MOLSANDO S.A. en Santo Domingo, 2017: Macay Moreira Mercedes Nathaly: Dra. Fanny Pozo.

Planteamiento del problema

.

2

internas (SRI) con el RUC Nº 1709661175001 la misma que se dedica a la comercialización de productos agrícolas, lleva 5 años de funcionamiento, tiempo en el cual se ha preocupado en la satisfacción de sus clientes, no cuenta con accionistas siendo ella la única gerente- propietaria, se encuentra ubicada en la Provincia de Santo Domingo de los Tsáchilas entre la calle oranzonas y calle “c”.

Luego de una visita previa a dicha empresa y un dialogo con la gerente se pudo constatar las siguientes debilidades:

No cuenta con un adecuado plan de cuentas, lo que ocasiona un mal manejo de las operaciones diarias de la empresa y mala interpretación de las mismas.

Inadecuado manejo de inventarios, lo cual origina una falta de control real del stock de su mercadería.

No posee un registro adecuado de sus cuentas por cobrar lo que ocasiona el desconocimiento de los clientes que adeudan a la empresa, y por ende la perdida de liquidez del negocio.

Uso del efectivo que ingresa al negocio para gastos personales, provocando así un gasto innecesario del efectivo y dejando como saldo negativo a la cuenta caja-bancos.

No conoce el costo de venta de los productos que oferta.

No realiza un análisis financiero adecuado lo cual dificulta la toma de decisiones en el área financiera.

Al no dar una breve solución a las debilidades expuestas, la propietaria puede tomar decisiones incorrectas por el mal funcionamiento del negocio, lo cual podría originar el cierre parcial o total del mismo.

Formulación del problema

.

Domingo de los Tsáchilas a través de un sistema de costeo por procesos de producción simple?

Delimitación del problema.

La presente investigación se llevara a efecto en la empresa YULY MERY MUÑOZ LARREA” con nombre COMERCIAL PACHECO, que está ubicada en el cantón Santo Domingo provincia de Santo Domingo de los Tsachilas, debido a que la empresa se dedica a la comercialización de productos agrícolas el sistema que se va aplicar es un proceso de producción simple.

Objeto de investigación y campo de acción.

Objeto de investigación: Contabilidad de Costos

Campo de acción: Gestión de Producción.

Identificación de la línea de investigación.

Gestión de costos.

Objetivo general.

Diseñar un sistema de costos por procesos de producción simple para mejorar la gestion financiera de una manera adecuada y confiable en la Empresa YULY MERY MUÑOZ LARREA con nombre “COMERCIAL PACHECO” en la Provincia de Santo Domingo de los Tsáchilas, 2015.

Objetivos específicos.

4

Diagnosticar la situación actual de la gestión de producción en la Empresa “COMERCIAL PACHECO” en la provincia de Santo Domingo de los Tsáchilas, aplicando métodos, técnicas e instrumentos de la investigación.

Realizar un sistema de costos por procesos de producción que permita mejorar la gestión financiera de la Empresa YULY MERY MUÑOZ LARREA con nombre “COMERCIAL PACHECO”.

Idea a defender.

Con la implementación de un sistema de costos por procesos de producción que involucre la asignación de costo de materia prima, mano de obra y costos generales de fabricación a los procesos de producción de cacao con la finalidad de presentar informes de costos, informes de cantidades y el respectivo análisis de la producción por medio de indicadores financieros, se lograra mejorar la gestión de producción de la empresa YULY MERY MUÑOZ LARREA con nombre “COMERCIAL PACHECO” ubicada en la Provincia de Santo Domingo de los Tsáchilas.

Variables de la investigación

Variable dependiente: Gestión de producción

Variable independiente: Sistema de costos por procesos

Justificación del Tema.

Este sistema de costos servirá como modelo para estudiantes universitarios, empresas industriales para aportar el mejoramiento del control de costos de las diferentes entidades en el área contable ya que se da a conocer en forma clara cual es el funcionamiento de un sistema de costos en entidades que fabriquen productos, y lo más importante es que a través de este sistema se podrá emitir estados financieros confiables que mejoraran la gestión financiera.

mano de obra y costos indirectos de fabricación en el área de producción que han venido surgiendo durante la trayectoria de la empresa “COMERCIAL PACHECO” la finalidad principal se enfoca en un sistema de costos que permita a la gerente y a sus colaboradores informes de producción confiables reales y así poder tomar decisiones correctas.

El sistema de costos que se va a emplear tiene como finalidad el mejorar la gestión de producción.

Además la presente investigación sirve para que empresas similares opten por la aplicación del sistema expuesto, obtengan datos confiables y reales así ayudara al crecimiento de la empresa.

Finalmente la realización y validación del mismo me permitirá la obtención del Título de: Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA en la Universidad Regional Autónoma de los Andes UNIANDES.

Metodología de la investigación a emplear

La presente investigación se basó en lo cuali-cuantitativo con énfasis en lo cuantitativo. Cualitativo debido a la utilización de métodos teóricos y cuantitativo por su aplicación en la parte numérica y análisis de los datos debidamente recolectados los mismos que serán justificados en el proceso de la investigación.

6

CAPITULO I

1. MARCO TEÓRICO

1.1 Origen y evolución del objeto de investigación.

La Empresa COMERCIAL PACHECO fue creada hace 6 años en la provincia de Santo Domingo de los Tsáchilas, donde se comercializan productos agrícolas. La empresa viene desarrollando cada una de sus actividades con normalidad, pero los beneficios no han mejorado de acuerdo a los intereses requeridos por la propietaria YULY MUÑOZ, esto sucede por la mala organización en su información financiera.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de

investigación.

1.2.1 Contabilidad

La contabilidad se evidencia a través de la anotación adecuada de las transacciones económicas efectuadas por un ente mercantil, a partir de los documentos que se generen o expiden como prueba evidente del hecho; los libros que se hayan previsto dentro del sistema deben estar diseñados convenientemente a fin de permitir el registro preciso, claro y objetivo que se constituya en fuente de información idónea dando a demostrar que la contabilidad identifica, evalúa, registra y produce cuadros síntesis de información. La contabilidad tiene como principal misión el proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas. (Zapata P. , 2011, pág. 8)

La contabilidad es una técnica que analiza las operaciones económicas y financieras de las entidades para así llevar un mejor control de estas, para ayudar a la toma de decisiones en cuanto a la utilización de sus recursos.

1.2.1.1

Importancia

La sociedad actual, en todos sus ámbitos, se caracteriza por ser una sociedad de la información, como parte de este entorno, la actividad económica, y los distintos participantes de la misma, precisan de gran cantidad de datos de naturaleza económica y de otro tipo. Toda entidad privada, desde una pequeña empresa a una multinacional, o pública, desde un ayuntamiento a la Unión Europea, necesita procesar y elaborar información para tomar decisiones de naturaleza económica. La información contable es vital para la sociedad en la que vivimos. (Zapata P. , 2011, pág. 10)

1.2.1.2

Objetivos de la contabilidad.

Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo.

Predecir flujos de efectivo.

Apoyar a los administradores en la planeación, organización y dirección de los negocios.

Tomar decisiones en materia de inversiones y crédito.

Evaluar la gestión de los administradores del ente económico.

Ejercer control sobre las operaciones del ente económico.

Fundamentar la determinación de cargas tributarias, precios y tarifas.

Ayudar a la conformación de la información estadística nacional

Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad. (Fierro, 2011, pág. 15)

1.2.1.3

Finalidad de la Contabilidad

8

Figura 1 Finalidad de la contabilidad

Fuente: Contabilidad curso práctico José Pombo Rey Elaborado por: Janeth Cruzaty

1.2.1.4

Clasificación de la Contabilidad.

1.2.1.4.1 Contabilidad Financiera.

La contabilidad financiera proporciona información a usuarios externos e internos con el fin de facilitar la adopción de decisiones. La síntesis de esta información se realiza a través de la presentación de los estados contables, que representan la imagen fiel de patrimonio, la situación financiera y el resultado de la empresa. (Waden, 2011, pág. 32)

1.2.1.4.2 Contabilidad Comercial

.La contabilidad comercial, es la rama de la contabilidad centrada en la actividad de un comercio. Gracias a la contabilidad, el comercio logra tener registro de todas sus operaciones que pueda cuantificarse en términos de dinero. (Zapata P. , 2011, pág. 9)

Se registra las operaciones de las empresas o negocios dedicados a la compra y venta de bienes o mercancías, sin ningún proceso adicional de trasformación de estas. (Diaz, 2011, pág. 5)

VALOR INICIAL DEL

PATRIMONIO

Principio del ejercicio

Lo que tiene y lo que debe la

empresa

VARIACIONES DEL

PATRIMONIO

Durante el ejercicio

Compras, ventas, cobros, y

pagos

VALOR FINAL DEL

PATRIMONIO

Final del ejercicio

(Lo que tiene y lo que debe)

Y

1.2.1.4.3 Contabilidad de Costos

La contabilidad de costos es un sistema de información empleado para determinar, registrar, acumular, controlar, analizar, direccionar, interpretar, e informar todo lo relacionado con los costos de producción, distribución, venta, administración y financiamiento. (Garcia, 2014, pág. 7)

1.2.1.4.3.1 Propósito de la contabilidad de costos.

Determinar el costo de los inventarios de productos en proceso, terminados y materiales e insumos tanto unitarios como globales.

Establecer el costo del producto vendidos a fin de poder calcular la utilidad o pérdida del periodo respectivo y presentarlo en el estado de resultados.

Controlar el uso de los elementos del costo mediante el reporte de datos, usos indebidos o demoras innecesarias y optimizar las utilidades precisamente con los ahorros que se obtenga de las acciones que provengan y eviten los desperdicios.

Dotar a los directivos de la mejor manera para planificar y controlar los costos de producción. (Zapata, 2008, pág. 19)

1.2.1.4.3.2 Objetivo

Determinar la utilidad periódica y del valor de los inventarios, esenciales el costo consiste en asignar valores a productos o servicios, con la finalidad de obtener un beneficio económico que pueda promover la habilidad de generar utilidad a la empresa, uno de los objetivos primarios de la contabilidad de costos es la medición significativa de los resultados. (Cueva, 2010 , pág. 6)

1.2.2 Clasificación de los costos en los estados financieros

1.2.2.1 Balance General.

10

clientes. En contraste, las compañías industriales tienen, al menos, tres inventarios básicos: materias primas que formarán parte del producto terminado; materiales indirectos, artículos parcialmente terminados.

1.2.2.2 Costos y control.

Las clasificaciones de los costos utilizados para preparar los estados financieros no son, la mayoría de las veces, las usadas por la gerencia para controlar las operaciones y planear el futuro. Para los propósitos de control, los costos son con frecuencia clasificados en fijos y variables, directos e indirectos, controlables y no controlables.

1.2.2.3 Costos Variables.

Se denomina así porque su monto total varía en proporción directa a los cambios en cada nivel de actividad. Si el nivel de actividad se duplica entonces se espera que la cantidad total del costo variable también sea el doble.

1.2.2.4 Costos Fijos.

Los costos fijos permanecen constantes en su monto total, con independencia de los cambios en el nivel de actividad, los costos fijos son aquellos costos que la empresa debe pagar independientemente de su nivel de operación, es decir, produzca o no produzca debe pagarlos

.

1.2.2.5 Costos Mixtos.

Un costo mixto contiene elementos variables y fijos. Los costos mixtos son también conocidos como costos semi variables. En ciertos niveles de actividad, los costos mixtos pueden mostrar las mismas características de un costo fijo; en otros niveles de actividad, pueden desplegar las características de un costo variable.

1.2.2.6 Costeo por procesos.

1.2.2.7 Costeo por órdenes de trabajo

.

El costeo por órdenes de trabajo se usa en aquellas situaciones de producción en las que muchos productos, diferentes trabajos u órdenes de producción se efectúan en cada período.

1.2.2.8 Costeo Estándar.

Un costo estándar es una medida de lo que un elemento del costo debe ser, en contraste con un registro de lo que en realidad fue. Un sistema de costos estándares registra costos estándar y los compara con los costos reales para controlarlos.

1.2.2.9 Estándares para mano de obra

Los costos estándares de la mano de obra también contienen dos componentes básicos: la tasa, salario estándar y una cantidad de tiempo estándar

.

1.2.2.10 Variaciones de la mano de obra

Las variaciones de la mano de obra están directamente relacionadas con la producción. La variación total se calcula comprando los costos reales de la mano de obra con los costos estándares cargados a la producción. (Cueva, 2010 , págs. 18-227)

1.2.3 Elementos del costo

Figura. 2Elementos del costo

Fuente: Pedro Zapata

Elaborado por: Janeth Cruzaty

Elementos del costo de produccion

Materia Prima Mano de Obra

Mano de obra Directa

Mano de obra Indirecta

Costos Indirectos de

12

1.2.4 Sistema de costo

Conjunto de procedimientos, técnicas registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones fabriles efectuadas. (Garcia, 2008, pág. 116)

1.2.4.1 Objetivo del sistema del costo

Determinar el costo de los productos fabricados y vendidos, de los servicios prestados o de las actividades desarrolladas.

Determinar el valor de los inventarios representados en materiales y suministros, productos o servicios en proceso de elaboración y productos terminados. (Garcia, 2008, pág. 117)

1.2.5 Clases de sistemas de producción

Los sistemas de costos tienen relación con las formas de producción que mantiene cada empresa, existe dos tipos de costeo que se ajustan a las normas contables estas son:

Sistema de costos por órdenes de producción.- controla la fabricación bajo pedido específico.

Sistema de costos por procesos.- es utilizado en producción en serie continua.

1.2.5.1 Sistema de costos por procesos de producción

Este sistema tiene como particularidad que los costos de los productos o de los servicios se determinan por periodos semanales, mensuales o anuales, durante los cuales la materia prima sufre transformaciones continuas, para una producción relativamente homogénea, en la cual no es posible rastrear los elementos del costo de cada unidad terminada. (Zapata, 2008, pág. 250)

1.2.5.1.1 Objetivo del sistema de costos por procesos

que los informes que se rindan a la gerencia sea la base de una acertada política que beneficie la empresa (Zapata, 2008, pág. 254)

1.2.5.1.2 Características del sistema contable de costos por procesos.

El objeto del costo lo constituyen las fases por donde transita el producto o el servicio, hasta que este concluya. Los elementos del costo serán directos y generales a las fases productivas, o procesos. Inicia a partir de un programa de producción semanal, quincenal, mensual o trimestral según sea el caso. (Zapata, 2008, pág. 153)

1.2.6 Tratamiento de las cuentas de producción

Para registrar él envió de materia prima, asignación de la mano de obra y costos

generales de fabricación al proceso productivo.

Tabla 1 Cuentas de producción

FECHA DETALLE PARCIAL DEBE HABER

Xxxx 1

Inventario de productos en proceso xxxx

Inventario de materia prima xxxx

Mano de obra xxxx

Costos generales de fabricación xxxx

V/R Transferencia a productos de

producción.

Fuente: Mercedes Bravo Elaborado por: Janeth Cruzaty

Para registrar la transferencia de los productos en proceso a productos

terminados.

Tabla 2 Registro de Transferencias de los productos

FECHA DETALLE PARCIAL DEBE HABER

xxxx 2

Inventario de productos terminados xxxx

Inventario de productos en proceso xxxx

V/R Transferencia a productos terminados

14

1.2.7 Gestión financiera

Es lograr un conocimiento del sistema financiero y todas las alternativas dispuestas en el medio para obtener recursos financieros con los mayores grados de eficiencia asi como asignar controlar y evaluar el uso de los mismo en procura de crear valor agregado y aumentar el valor de las empresas (Calderon , 2005)

1.2.7.1 Importancia de la gestión financiera

La importancia de la gestión financiera es evidente al enfrentar y resolver el dilema liquidez rentabilidad, para promover los recursos necesarios en la oportunidad precisa, con la toma de decisiones más eficiente de dicha gestión y para que se aseguren los retornos financieros que permitan el desarrollo de la empresa. (Calderon , 2005)

1.2.8 Análisis Financiero

No existe una metodología única para el análisis financiero, esta varía de acuerdo al criterio de los diferentes autores, sin embargo, los métodos más conocidos y aplicados son:

Análisis vertical

Análisis comparativo u horizontal

Análisis de tendencias

Análisis de fluctuaciones

Diagnóstico financiero. (Bravo Valdivieso, 2013, p. 290)

1.2.8.1 Análisis vertical

Se refiere al estudio de los estados financieros a determinada fecha o periodo sin relacionarlos o compararlos con otros, ejemplo:

Balance general a una fecha determinada

El análisis vertical tiene la característica de estático y únicamente permite la obtención de índices financieros por la comparación porcentual de las cuentas respecto de subgrupos, grupos y sectores financieros. Es un análisis estático porque estudia la situación económica o financiera en un momento determinado sin tener en cuenta los cambios ocurridos a través del tiempo. (Bravo Valdivieso, 2013, p. 290-291)

1.2.8.2 Análisis horizontal

Se basa en la comparación entre dos o más estados financieros. El análisis horizontal tiene la característica de dinámico y permite la obtención de índices, porcentajes más objetivos y confiables. Es un análisis dinámico porque se ocupa del cambio o movimiento de cada cuenta de un periodo a otro. (Bravo Valdivieso, 2013, p. 291)

1.2.9 Índices Financieros

Un índice o indicador financiero es una relación entre cifras extractadas bien sea de los estados financieros principales o de cualquier otro informe interno o estado financiero complementario o de propósito especial, con el cual el analista o usuario busca formarse una idea acerca del comportamiento de un aspecto, sector o área de decisión específica de la empresa.

1.2.9.1 Índice de liquidez inmediata o prueba acida

Mide la capacidad de pago inmediato que tiene la empresa frente a sus obligaciones corrientes. En un índice más rígido para medir la liquidez de la empresa.

𝑃𝑟𝑢𝑒𝑏𝑎 𝑎𝑐𝑖𝑑𝑎 𝑎𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 𝑝𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝐿𝑖𝑞𝑢𝑖𝑑𝑒𝑧 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑎𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑝𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

1.2.9.2 Índice de inventario a activo corriente

16

𝐼𝑛𝑑𝑖𝑐𝑒 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝐺 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 𝑎𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

1.2.9.3 Índice de rotación de inventarios

Señala el número de veces que el inventario de productos terminados o mercaderías se ha renovado como resultado de las ventas efectuadas en un periodo determinado.

𝐼𝑛𝑑𝑖𝑐𝑒 𝑑𝑒 𝑟𝑜𝑡𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 𝑐𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜

1.2.9.4 Índice de endeudamiento.

Señala cuentas vences el patrimonio está comprometido en el pasivo total, un índice alto comprende la situación financiera, la que podría mejorar con incrementos de capital o con la capitalización de las utilidades.

𝐼𝑛𝑑𝑖𝑐𝑒 𝑑𝑒 𝑒𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑝𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 𝑎𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙

𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑑𝑒𝑙 𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑝𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑎𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

1.2.9.5 Índice de rentabilidad

Se denomina rentabilidad a la relación entre la utilidad y alguna variable ventas, capital, activos etc la que permite conocer en forma aproximada si la gestión realizada es aceptable en términos de rendimiento financiero.

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝑑𝑒𝑙 𝑎𝑐𝑡𝑖𝑣𝑜𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝑎𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙

𝑀𝑎𝑟𝑔𝑒𝑛 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙 𝑣𝑒𝑛𝑡𝑎𝑠

1.3 Validación critica en base a las distintas posiciones teóricas sobre el

objeto de investigación.

En el proceso del presente trabajo investigativo se analizó los conceptos tanto de la variable dependiente e independiente que fueron emitidos por diferentes autores.

En la variable dependiente que es el la gestión de producción, empezamos estudiando la contabilidad, fue analizada en los conceptos expresados por los autores Pedro Zapata Gonzalo Sinisterra, también obtuvimos los conceptos referentes a los sistemas de costos situado por el autor Pedro Zapata el cual muestra que es una forma sistematizada orientada a una objetivo detallado.

La variable independiente comprende el sistema de costos por procesos en donde se obtuvo conceptos por el autor Pedro Zapata, los cuales nos ayudaran para el progreso del presente trabajo investigativo, donde manifiesta que tiene como particularidad que los costos de los productos o de los servicios se determinan por periodos semanales, mensuales o anuales, durante los cuales la materia prima sufre transformaciones continuas, logrando así una mejor gestión financiera.

Cada uno de los autores que nos ayudaron con sus libros para el progreso de este parte serán elementos muy importantes para poder presentar la propuesta de solución en la empresa YULY MERY MUÑOZ LARRA con nombre COMERCIAL “PACHECO”

1.4 Conclusiones parciales del capitulo

Se pudo determinar que para realizar el trabajo de investigación es fundamental realizar la investigación en libros que se encuentren relacionados con el tema de contabilidad, considerando que es fundamental poder indagar en todo los temas que nos ayude identificar y relacionar los temas que se desarrollan en este capítulo, facilitando el desarrollo de los temas el cual nos permita desarrollar los conocimientos adquiridos durante todo el proceso de la carrera.

18

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la empresa en el contexto.

COMERCIAL PACHECO es una empresa que se dedica a la compra y venta de productos agrícolas la cual viene laborando desde el año 2010 hasta la actualidad, a continuación se detalla los productos que se comercializa: Cacao y Pimienta.

La comercialización de la Empresa “COMERCIAL PACHECO”, están normadas por las siguientes disposiciones específicas tales como:

Constitución Política de la República del Ecuador.

Ley de Régimen Tributario Interno.

Código de Trabajo.

Ordenanzas Municipales.

Normas Ecuatorianas Contables

2.2 Procedimiento metodológico para el desarrollo de la investigación.

Dentro del presente trabajo de investigación se realizó una descripción del proceso metodológico que se empleó para realizar la implementación del diseño de un sistema de costos por procesos de producción para mejorar la gestión Financiera en la empresa

YULY MERY MUÑOZ LARREA con nombre COMERCIAL PACHECO

.

2.2.1. Modalidad de la investigación.

Cualitativo.- De acuerdo a los resultados se determinó en qué situación se encuentra COMERCIAL PACHECO con respecto a la actividad que realiza, se evaluó e identifico claramente los problemas y se procedió a plantear la propuesta de solución.

Cuantitativo.-Se obtuvo información numérica con el apoyo de la estadística para conocer si con el diseño de un sistema de costos por procesos de producción se mejorara la gestión financiera de la empresa.

2.2.2. Tipos De Investigación.

Con los siguientes tipos de investigación se pudo realizar de la mejor manera el desarrollo de nuestro tema a investigar el cual detallamos a continuación:

Investigación de campo: Se utilizó para analizar y comprender la situación real de la empresa, problemas que existan con la finalidad de analizar la incorrecta información financiera.

Investigación bibliográfica: Este tipo de investigación permitió poder descifrar y encontrar conceptualizaciones y definiciones de los diferentes autores sobre los sistemas de costos y gestión financiera para fundamentar científicamente las variables de la presente información.

Investigación descriptiva: Se obtuvo una excelente percepción del funcionamiento de los procesos que tiene la empresa, los diferentes problemas que surgieron, detallando las actividades y fenómenos que se observan del tema planteado.

2.2.3 Población y Muestra

2.2.3.1 Población.

Tabla 3

Población de Estudio.

Fuente: Investigación

Elaborado por: Janeth Marisol Cruzaty Pérez

DESCRIPCIÓN

NÚMERO DE

PERSONAS

Propietaria

1

Contador Externo

1

20

2.2.3.2 Muestra.Corresponde a la parte representativa de la población, para este caso no fue necesario aplicar ninguna técnica de muestreo puesto que se consideró el total del universo por ser finito.

2.2.4 Métodos, técnicas e instrumentos.

2.2.4.1 Métodos de investigación

Método inductivo-deductivo.- Este método nos permitió realizar un profundo y minucioso análisis de la empresa para así conocer con exactitud la información financiera. Este método se lo aplico en la elaboración de encuestas para conocer realmente el problema que existe en la entidad y determinar las posibles soluciones.

Método análisis documental.- Esta operación se realizó para analizar la documentación

existente de la empresa COMERCIAL PACHECO, de esta forma se identificó las falencias que existen dentro de la misma.

Método analítico-sintético.- Este método se aplicó para considerar los hechos particulares de esta investigación, analizando cada uno de los procesos que se realiza en la empresa para determinar que la información sea real y oportuna.

2.2.4.2 Técnicas de investigación.

Observación.- La siguiente técnica nos permitió tener una mayor amplitud de la empresa, como se realiza todas las actividades, cuales son los procesos y las posibles falencias que la entidad tiene en su proceso de producción y así corregirlas.

Encuesta.-Permitió recopilar información a través de un cuestionario que es elaborado previamente para conocer la valoración y el criterio de cada uno de los colaboradores de la Empresa Comercial Pacheco que están involucrados en el problema de este trabajo de investigación, resumiéndolo en porcentajes.

2.2.4.3 Instrumentos de la investigación

A continuación se detalla los instrumentos que se utilizaron en el tema de investigación.

Guía de observación.- Permitió organizar la observación de los datos recogidos de la empresa COMERCIAL PACHECO referente a las condiciones laborales, actividades.

Guía de entrevista.- Se realizó preguntas relacionadas con el problema propuesto, dirigido al propietario Sra. Yuly Mery Muñoz Larrea, con la finalidad de dar solución a la falta de información financiera con la realización de un sistema de costos por procesos de producción.

Cuestionario.- Contiene un esquema de preguntas orientadas a obtener información de

los criterios u opiniones de los clientes internos y externos de la empresa COMERCIAL PACHECO.

2.2.5 Resultados de la investigación

2.2.5.1

Entrevista

La entrevista se realizó a la Sra. Yuly Muñoz Larrea propietaria de la empresa y al contador externo de “COMERCIAL PACHECO” quien nos supo manifestar lo siguiente:

Entrevista 1 Gerente general

1 ¿La empresa cuenta con un registro de las cuentas por cobrar mensualmente?

22

2 ¿Están claramente definidos los procesos y funciones de los empleados de la empresa?

No se encuentran definidos

3 ¿La empresa a su criterio maneja eficazmente sus inventarios?

No tiene un manejo eficaz de sus inventarios

4 ¿La empresa cuenta con documentos y formatos que respalden las operaciones

realizadas en el proceso productivo?

No dispone con documentos ni formatos adecuados

5 ¿La empresa posee un plan de cuentas?

No cuenta con un plan de cuentas para la empresa.

6 ¿Existe un sistema de costos por procesos de producción aplicado a la empresa?

Actualmente no existe un sistema de costos por procesos de producción

7 ¿Cree ud que un sistema de costos por procesos de producción puede lograr

mejorar la información financiera de la empresa?

Si ya que la información financiera sería más confiable, y se tomaría una mejor toma de decisiones.

8.- La empresa evalúa a través de índices de gestión financiera realizada en los

periodos contables?

No lo realiza

Si, para controlar de una mejor manera los procesos de producción y así saber el costo real para la venta.

10 ¿Considera que la información financiera generada es confiable?

No por la falta de un sistema adecuado.

Entrevista 2. Contador externo

1 ¿Para llevar a cabo el registro de las transacciones contables Ud. tiene un plan de cuentas diseñado para la empresa?

No poseo un plan de cuentas acorde a la empresa.

2 ¿Considera aconsejable que se lleve un mejor manejo de los inventario en la

empresa?

Si, para que conozca su stock de mercadería

3 ¿Considera bueno el implemento de un registro de las cuentas por cobrar para

así puedan obtener de mejor manera cuales son los saldos que adeudan los

clientes?

Claro y así la propietaria tengo conocimientos exactos de las deudas

4 ¿Se realiza un análisis sobre la información financiera?

No provocando esto la mala toma de decisiones del área

5 ¿Cree Ud. Que la empresa debería poseer caja chica para sus gastos varios y

personales y así no haya faltante en caja general?

Si para que al momento de hacer los cuadres de caja no tengan inconvenientes

6 ¿Conoce Ud. si en la empresa existe un correcto manejo y archivo de los documentos fuente?

24

7 ¿Cree Ud. Que implementado un sistema de costos de procesos podrá saber cuál es su costo de venta real del producto que oferta?

Seria de mucha ayuda para la propietaria y conozca el costo real del producto

8 ¿Su opinión es tomada en cuenta en la toma de decisiones administrativas y

financieras?

Si, son tomadas en cuenta

2.2.5.1 Encuesta aplicada a los colaboradores de la empresa.

Tabla 4 Encuesta a los colaboradores.

N° Pregunta

Opción Frecuencia.

Absoluta

Frecuencia.

Relativa

Interpretación

1 ¿Ud conoce si la empresa realiza un análisis financiero adecuado?

Si 0 0% Los colaboradores

manifestaron que no llevan un análisis financiero correcto.

No 4 100%

Total 4 100%

2 ¿La empresa dispone de un sistema de costos de producción?

Si 0 0% Los colaboradores

tienen

conocimiento de que no cuentan con un sistema de costos de

producción.

No 4 100%

Total 100%

3

¿La empresa dispone de controles

adecuados en el manejo del inventario?

Si 1 25% Los colaboradores

dijeron que no se maneja de manera adecuada el inventario.

No 3 75%

Total 4 100%

4 ¿La empresa registra los ingresos de las compras de materia prima?

Si 4 100% La empresa

manifestó que si debido a los ticket que se entregan en cada venta.

No 0 0%

Total 4 100%

5 ¿Cree ud que existe desperdicio al

momento de clasificar la materia prima?

Si 4 100% El personal

manifestó que sí, pero no en grandes cantidades.

No 0 0%

Total 4 100%

6 ¿Conoce ud si la empresa cuenta con un plan de cuentas acorde a su necesidad?

Si 0 0% La empresa no

cuenta con un plan de cuentas.

No 4 100%

7

¿Conoce ud si la empresa cuenta con un registro de sus cuentas por cobrar?

Si 0 0% El personal de la empresa manifestó que no cuenta con un registro de cuentas por cobrar

No 4 100%

Total 4 100%

8

¿Conoce ud sillevan un manejo adecuado de sus inventarios? SI NO Total 0 4 4 0% 100% 100%

La empresa no lleva un

adecuado manejo de inventarios.

Fuente: La encuesta

Elaborado por: Janeth Cruzaty

2.2.6 Verificación de la idea a Defender

El Sistema de costos servirá para guiar la información financiera de la empresa YULY MERY MUÑOZ LARREA con nombre COMERCIAL PACHECO, se ha unido la información necesaria para evaluar la empresa y las actividades que se realizan.

Mediante la aplicación de la entrevista se obtuvo los siguientes resultados:

En las entrevistas realizadas a la propietaria y contador, según preguntas 5 y 1 respectivamente, así como también la encuesta aplicada a los colaboradores de la empresa en la pregunta 6, se determinó que no cuenta con un plan de cuentas, por lo cual se ha hecho uso de un plan de cuentas desactualizado para poder realizar los procesos en cuestión de la información financiera hasta la fecha.

Al aplicar las entrevistas a la propietaria y contador según las preguntas 3 y 2 respectivamente así como también la encuesta aplicada a los colaboradores de la empresa según pregunta 8, se manifestó que no tiene un manejo eficaz de sus inventarios impidiendo así conocer cuál es el stock real de su materia prima

26

De acuerdo a la pregunta 2 realizada a los colaboradores de la empresa así como también las entrevistas realizadas a la propietaria y contador, según las preguntas 9 y 7 respectivamente, nos indican que no llevan un sistema de costos por procesos de producción, impidiendo así el control del proceso y el valor real al momento de vender la materia prima.

En la encuesta realizada a los colaboradores de la empresa de acuerdo a la pregunta 1 y las entrevistas realizadas a la propietaria y contador, según preguntas 10 y 4 respectivamente, evidencio que no realiza un análisis financiero adecuado lo cual dificulta la toma de decisiones en el área financiera.

2.3 Propuesta del investigador.

La propuesta que se establece es la implementación de un sistema de costos por

procesos de producción para mejorar la gestión financiera de la empresa

COMERCIAL PACHECO

Plan de cuentas y su manual de procedimientos

Flujogramas relacionados con los procesos que realiza la empresa

Manual de funciones

Realizar los libros contables

Elaborar los reportes financieros

2.4

Conclusiones parciales

.

Se determinó que la empresa no posee un registro adecuado de todas las cuentas por cobrar, dificultando el control adecuado de todas las deudas que los clientes tienen con la empresa, tomando en consideración que este mal proceso conlleva a no tener una buena liquidez.

28

CAPÍTULO III

3.

VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN

3.1 TÍTULO DE LA PROPUESTA.- DISEÑO DE UN PROCESO CONTABLE E

INFORMACIÓN FINANCIERA DE LA EMPRESA “YULY MERY MUÑOZ

LARREA” DE LA CIUDAD DE SANTO DOMINGO.

3.2 PROCEDIMIENTO DE LA APLICACIÓN DE LOS RESULTADOS DE

INVESTIGACIÓN.

3.2.1 Justificación

El diseño de un sistema de costos de producción, el cual facilite la gestión financiera en la empresa YULY MERY MUÑOZ LARREA con nombre “COMERCIAL PACHECO”, será de mucha importancia porque le facilitara a la propietaria el poder tener datos reales de sus operaciones.

Al implementar un sistema de costos y ejecutarlo, ayudará a la propietaria a conocer de mejor manera los datos exactos mediante el análisis financiero, para poder realizar una mejor toma de decisiones y así incrementar sus ingresos a futuro.

3.2.2 Objetivos de la propuesta

3.2.2.1 Objetivo General

Mejorar la Gestión Financiera de la empresa YULY MERY MUÑOZ LARREA en Santo Domingo a través de un sistema de costeo por procesos de producción simple.

3.2.2.2 Objetivo Especifico

Diseñar un manual de funciones y procedimientos de las actividades que realiza la empresa

Identificar los procesos que posee en la actualidad la empresa.

Diseñar los documentos fuente para respaldo de los procesos realizados.

Establecer un plan y su manual de cuentas diseñado y codificado según la realidad económica de la empresa Comercial Pacheco.

Tratamientos de las cuentas de producción y los informes de costos, cantidades y producción.

Efectuar Estados Financieros con la información obtenida dentro de un período contable.

Preparar el análisis financiero para el control de la toma de decisiones.

3.2.3 Propuesta del Proceso Contable

3.2.3.1 Proponer una misión, visión, organigrama estructural y políticas.

3.2.3.1.1 Misión

Somos una empresa ecuatoriana dedicada a la comercialización de cacao fino, a través de un trabajo sostenible y amigable con el medio ambiente para asegurar confianza y satisfacción a nuestros clientes.

3.2.3.1.2 Visión

30

3.2.3.1.3 Estructura organizativaFigura 3 Estructura organizativa de la empresa COMERCIAL PACHECO

Fuente: Comercial Pacheco Elaborado por: Janeth Cruzaty

COMERCIAL PACHECO

CONTADOR

EXTERNO

GERENTE

GENERAL

SECRETARIA

CALIFICADOR DEL

3.2.3.1.4 Políticas

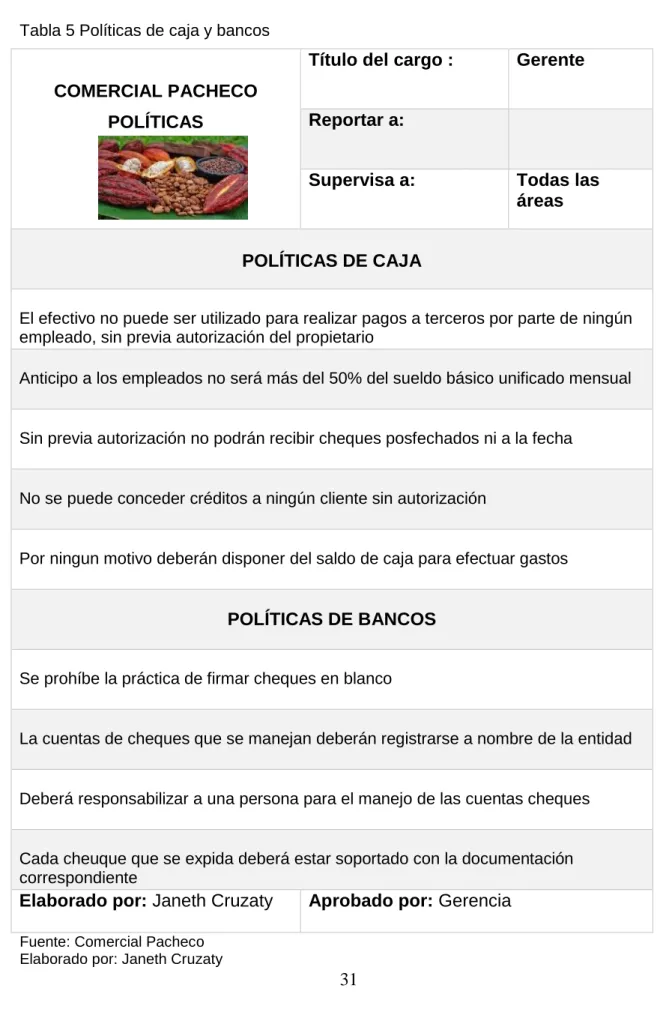

Tabla 5 Políticas de caja y bancos

COMERCIAL PACHECO

POLÍTICAS

Título del cargo :

Gerente

Reportar a:

Supervisa a:

Todas las

áreas

POLÍTICAS DE CAJA

El efectivo no puede ser utilizado para realizar pagos a terceros por parte de ningún empleado, sin previa autorización del propietario

Anticipo a los empleados no será más del 50% del sueldo básico unificado mensual

Sin previa autorización no podrán recibir cheques posfechados ni a la fecha

No se puede conceder créditos a ningún cliente sin autorización

Por ningun motivo deberán disponer del saldo de caja para efectuar gastos

POLÍTICAS DE BANCOS

Se prohíbe la práctica de firmar cheques en blanco

La cuentas de cheques que se manejan deberán registrarse a nombre de la entidad

Deberá responsabilizar a una persona para el manejo de las cuentas cheques

Cada cheuque que se expida deberá estar soportado con la documentación correspondiente

Elaborado por:

Janeth Cruzaty

Aprobado por:

Gerencia

32

3.2.3.2 Manual de funciones y procedimientos

Tabla 6 Manual de funciones de Gerencia

COMERCIAL PACHECO

MANUAL DE FUNCIONES

Título del cargo :

Gerente

Reportar a:

Supervisa a:

Todas las

áreas

FUNCIONES DEL CARGO

Ejercer la representación legal de la empresa

Impartir la misión, visión y objetivos a cada uno de los empleados

Velar por el bienestar de la empresa y sus colaboradores

Controlar y controlar el cumplimiento de la función disciplinaria

Administrar los bienes y recursos destinados al funcionamiento de la empresa

Cuidara que los procesos contables estén al día

Deberá celebrar y firmar contratos

Administrar las cuentas bancarias

Motivar, guiar, liderar y conducir las actividades del personal y orientar las actividades

Deberá dar cumplimiento con todos los requisitos legales

Elaborado por:

Janeth Cruzaty

Aprobado por:

Gerencia

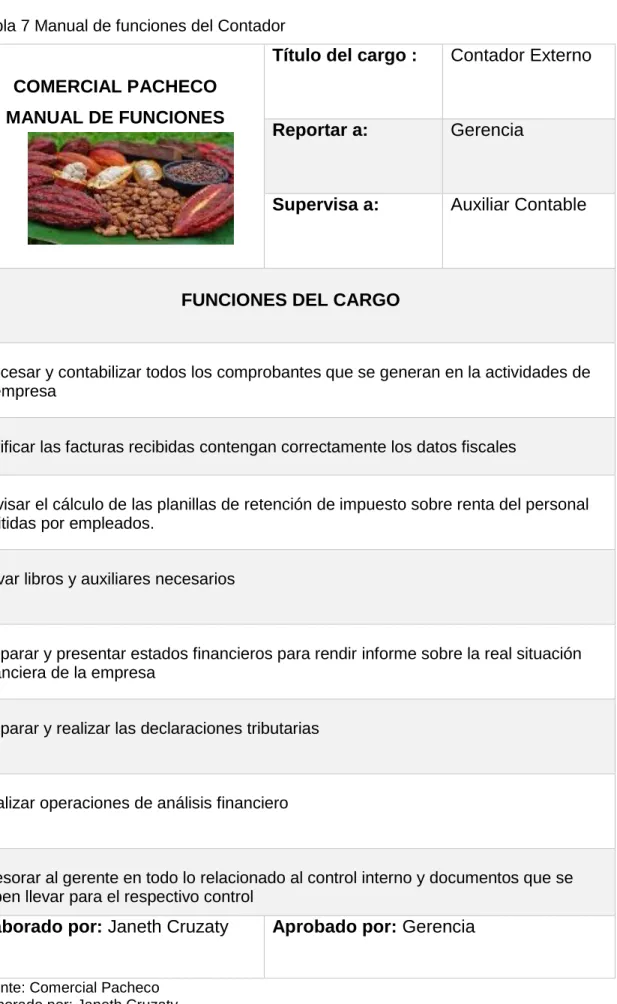

Tabla 7 Manual de funciones del Contador

COMERCIAL PACHECO

MANUAL DE FUNCIONES

Título del cargo :

Contador Externo

Reportar a:

Gerencia

Supervisa a:

Auxiliar Contable

FUNCIONES DEL CARGO

Procesar y contabilizar todos los comprobantes que se generan en la actividades de la empresa

Verificar las facturas recibidas contengan correctamente los datos fiscales

Revisar el cálculo de las planillas de retención de impuesto sobre renta del personal emitidas por empleados.

Llevar libros y auxiliares necesarios

Preparar y presentar estados financieros para rendir informe sobre la real situación financiera de la empresa

Preparar y realizar las declaraciones tributarias

Realizar operaciones de análisis financiero

Asesorar al gerente en todo lo relacionado al control interno y documentos que se deben llevar para el respectivo control

Elaborado por:

Janeth Cruzaty

Aprobado por:

Gerencia

34

Tabla 8 Manual de funciones de la SecretariaCOMERCIAL PACHECO

MANUAL DE FUNCIONES

Titulo del cargo :

Auxiliar Contable -

Secretaria

Reportar a:

Contador

Supervisa a:

Calificador de

materia prima

FUNCIONES DEL CARGO

Asistir y colaborar al contador en las actividades tanto de ingreso como de egreso que se generan por el trabajo de la empresa

Obtener organizar y archivar todos los comprobantes de gastos diarios

Realizar los roles de pago

Elabora cheques de pago mismo que son revisados por su jefe inmediato

Ayuda al contador en cualquier otra actividad a fin que le sea asignada

Informar todo lo relativo del área al que depende.

Redactar la correspondencia de su superior.

Hace seguimiento de las deudas de los clientes y seguimiento de los préstamos de la empresa.

Elaborado por:

Janeth Cruzaty

Aprobado por:

Gerencia

Tabla 9 Manual de funciones del Calificador

COMERCIAL PACHECO

MANUAL DE FUNCIONES

Título del

cargo:

Calificador de

materia prima

Reportar a:

Gerente

Supervisa a:

Estibadores

FUNCIONES DEL CARGO

Está pendiente de la mercadería que llega al centro de acopio

Pesa y califica el cacao según el estado en que se encuentre

Dar a conocer al vendedor cual va ser el costo

Revisar la calidad de la MP a utilizar

Supervisar la calidad de MP una vez estando en su proceso terminado

Controlar que el lugar donde queda la materia prima este totalmente limpio.

Dar a conocer cuál fue el porcentaje de merma del cacao

Notificar a gerencia la cantidad de sacas que están en bodega para saber si ya se puede o no proceder con la venta

Elaborado por:

Janeth Cruzaty

Aprobado por:

Gerencia

36

Tabla 10 Manual de funciones del EstibadorCOMERCIAL PACHECO

MANUAL DE FUNCIONES

Título del cargo :

Estibador

Reportar a:

Calificador

Supervisa a:

Ninguno

FUNCIONES DEL CARGO

Descarga la mercadería que llega al centro de acopio

Coloca la materia prima en la balanza para que sea pesada y calificada

Almacenar la materia prima en bodega

Contabiliza la cantidad de sacos que hay en bodega para el proceso de venta

Carga de la materia prima al transporte

Colocar la MP en el tendal para que inicie con el secado

Mover constantemente el cacao para que el secado sea uniforme

Empacar el cacao en sus respectivas sacas para ser almacenado

Informar al calificador la cantidad de sacas de MP queda en bodega

Elaborado por:

Janeth Cruzaty

Aprobado por:

Gerencia

3.2.3.2.1 Flujo gramas del proceso para el control de actividades.

Tabla 11 Proceso de control de la compra de Materia Prima.

EMPRESA "COMERCIAL PACHECO"

FLUJO GRAMA

PROCESO DE COMPRA

GRAFICO

PROCESO

RESPONSABLE

Inicio

Llegada del vendedor al centro de acopio

Descarga de materia prima Estibador

Calificación y peso del producto

Calificador

Almacenamiento de materia prima

Estibador

Entrega del ticket al vendedor Calificador

Cálculo del valor a pagar y su respectiva cancelación

Secretaria

Entrega del documento de soporte al vendedor

Secretaria

Archivo del documento de la compra

Secretaria

Contabiliza Gerente/ Asistente

contable-Secretaria

Fin

38

Tabla 12 Proceso de control de la venta de la materia prima.

EMPRESA "COMERCIAL PACHECO"

FLUJO GRAMA

PROCESO DE VENTA

GRAFICO

PROCESO

RESPONSABLE

Inicio

Contacto con el comprador Gerente

Peso materia prima Calificador/Estibador

Determinar valor, para la venta de materia prima

Gerente

Embarque y transporte de materia prima

Estibador

Entrega del documento, para su respectivo calculo

Gerente

Pago de materia prima Gerente

Entrega del documento de soporte

Secretaria

Archivo del documento de la venta

Secretaria

Contabiliza Gerente/Asistente

contable - Secretaria

Fin

3.2.3.3

Procesos que posee en la actualidad (Proceso de fermentación y secado del cacao)

Figura 4 Proceso de fermentación y secado del cacao

Fuente: Comercial Pacheco Elaborado por: Janeth Cruzaty

Compra de la MP

Colocar en cajones de madera, y cubrir con hojas de banano

Cacao fermentado

Colocar en plataformas de madera con unos 5 cm de espesor

.

Exponer al sol los primeros 4 días e ir removiendo

periódicamente la MP

Pesar y almacenarsobre palets en bodega que esté libre de impurezas. Listo para su