Efectos de la tasa de referencia del Banco Central de reserva del Perú sobre la colocación de las tarjetas de crédito y el volumen de ganancias en los 10 principales bancos peruanos (2014 2017)

205

0

0

Texto completo

(2) DEDICATORIA La presente tesis se la dedicamos a Dios, quien nos supo guiar, darnos fuerzas para seguir adelante y no desfallecer ante los problemas que se nos presentaban, enseñándonos día a día a enfrentar cualquier adversidad sin perder la humildad y los valores aprendidos a lo largo de nuestra vida. Muy especialmente a nuestras madres que fueron nuestro único apoyo incondicional, dando todo de ellas sin pedir nada a cambio, por enseñarnos a ser las personas que somos, con valores y hábitos que harán de nosotras unas profesionales exitosas. A nuestras familias quienes nos apoyaron incondicionalmente y así concluir satisfactoriamente nuestras carreras profesionales y finalmente a aquellas personas que nos apoyaron y que hicieron posible cumplir con esta meta.. II.

(3) AGRADECIMIENTOS. A mi querida ALMA MATER Universidad Nacional de San Agustín, por habernos acogido cálidamente durante estos cinco años dentro de nuestra carrera profesional, así como también a los diferentes docentes que nos brindaron sus conocimientos y su apoyo, para de esa forma llevar con orgullo el alma Agustina. Agradecemos muy especialmente a nuestro asesor de tesis Mg. Jorge A. Rivera Vásquez, por habernos brindado la oportunidad de acudir a su capacidad y a su amplio conocimiento en nuestra carrera profesional, así como también habernos brindado su tiempo durante todo el desarrollo de la tesis. Y para finalizar también agradecemos a la Sra. Sonia Echevarría Dueñas secretaria del decanato de la Facultad de Administración, a la Sra. Sandra Pinto secretaria de la Escuela Profesional de Banca y Seguros, al Sr. Eduardo Delgado Calderón, al Sr. William, y a todas aquellas personas que nos apoyaron y alentaron a culminar este primer paso en nuestra vida profesional.. III.

(4) RESUMEN. A partir del siglo XXI en nuestro país, las personas se han visto atraídos por la novedad de adquirir una tarjeta de crédito, permitiéndoles ser partícipe de una cultura financiera vanguardista. Esto contribuye a un beneficio extra para los bancos surgiendo una competencia entre ellos para atraer a nuevos clientes. Los tarjetahabientes o usuarios del banco obtienen beneficios según su calificación crediticia al optar por un tipo de tarjeta de crédito en el banco de su preferencia, por otro lado, el banco se beneficiará por el uso de ésta, mediante las tasas de interés y de otros cobros que el usuario acepte al momento de la firma del contrato establecido por ambas partes. La tasa de interés de la tarjeta de crédito se fija influenciada por el Banco Central de Reserva del Perú (BCRP) quien toma las decisiones de la Política Monetaria y establece la tasa de referencia que impacta en el PBI, mantiene los niveles de inflación dentro del rango meta, además de cumplir con las expectativas económicas, podemos deducir que una tasa de referencia alta incentiva el ahorro y una tasa de interés baja incentiva el consumo en el usuario, esta variación afecta directamente las ganancias del banco. Por consiguiente, el banco con mayor cantidad de colocación de tarjetas de crédito generará un mayor volumen representado en el activo de su Balance General, expresado en Moneda Nacional que es el centro de la investigación. Al finalizar se podrá comprobar la relación y sus variaciones crecientes y decrecientes entre la tasa de interés de referencia establecida por el Banco Central de Reserva del Perú y el volumen de ganancias por la colocación de tarjetas de crédito en los diez principales bancos del Perú.. Palabras claves: Tarjetas de Crédito, Política Monetaria, Tasa de interés, Tasa de interés de referencia, Bancos del Perú, Colocación de tarjetas de crédito. IV.

(5) ABSTRACT. Since the 21st century in our country, people have been attracted by the novelty of acquire a credit card, allowing them to be part of a vanguardist financial culture. This contributes to an extra benefit for the banks arising a competition between them to attract new clients. The cardholders or banck users obtain benefits according to their credit rating when opting for a type of credit card in the bank of their preference, on the other hand, the bank will benefit by the use of this one by means of the interest rates and of other collections that the user accepts at the time of acquire it. The interest rate of the credit card is set influenced by the Central Reserve Bank of Peru who makes the decisions of the Monetary Policy and establishes the reference rate that impacts the GDP, keeps the inflation levels within the target range, In addition to meeting economic expectations, we can deduce that a high reference rate encourages savings and a low interest rate encourages consumption in the user, this variation directly affects the bank's profits. Therefore, the bank with the highest amount of credit card placement will generate a greater volume represented in the assets of its Balance Sheet, expressed in National Currency, which is the center of the investigation. At the end you can check the relationship and its increasing and decreasing variations between the reference interest rate established by the Central Reserve Bank of Peru and the volume of profits for the placement of credit cards in the ten leading banks in Peru.. Keywords: Credit cards, Monetary Policy, Interest rate, Reference interest rate, Peruvian banks, Credit card placement.. V.

(6) ÍNDICE. AGRADECIMIENTOS ....................................................................................................................... III RESUMEN ............................................................................................................................................ IV ABSTRACT ........................................................................................................................................... V CAPÍTULO I ....................................................................................................................................... 13 PLANTEAMIENTO DEL PROBLEMA .......................................................................................... 13 1.1.. FUNDAMENTACION DEL PROBLEMA ...................................................................... 13. 1.1.1.. Enunciado..................................................................................................................... 13. 1.1.2.. Descripción General de la Situación .......................................................................... 13. 1.1.3.. Antecedentes del Problema ......................................................................................... 15. 1.2.. FORMULACION DEL PROBLEMA ............................................................................... 20 Interrogante General de la Investigación ...................................................................... 20. 1.2.1. 1.3.. OBJETIVOS DE INVESTIGACION ................................................................................ 20. 1.3.1.. Objetivo General de la Investigación ......................................................................... 20. 1.3.2.. Objetivos Específicos de la Investigación .................................................................. 21. 1.4.. VARIABLES DE LA INVESTIGACION ......................................................................... 21. 1.4.1.. Variable Dependiente .................................................................................................. 21. 1.4.2.. Variable independiente ............................................................................................... 21. 1.4.3.. Hipótesis de la Investigación....................................................................................... 21. 1.4.3.1.. Hipótesis General .................................................................................................... 21. 1.4.3.2.. Hipótesis Específicas ............................................................................................... 22. 1.5.. JUSTIFICACIÓN DE LA INVESTIGACIÓN................................................................. 22. 1.6.. LIMITACIONES DE LA INVESTIGACIÓN .................................................................. 23. 1.6.1.. Tiempo .......................................................................................................................... 23. 1.6.2.. Espacio Geográfico ...................................................................................................... 23. 1.6.3.. Recursos ....................................................................................................................... 23. 1.7.. TIPO DE ESTUDIO ............................................................................................................ 23. 1.7.1.. Enfoque de la investigación ........................................................................................ 23. 1.7.3.. Tipo de Investigación .................................................................................................. 24. CAPÍTULO II ...................................................................................................................................... 25 MARCO TEÓRICO............................................................................................................................ 25 2.1.. ANTECEDENTES DE LA INVESTIGACIÓN ............................................................... 25. 2.2.. BASES TEORICAS: ........................................................................................................... 27. VI.

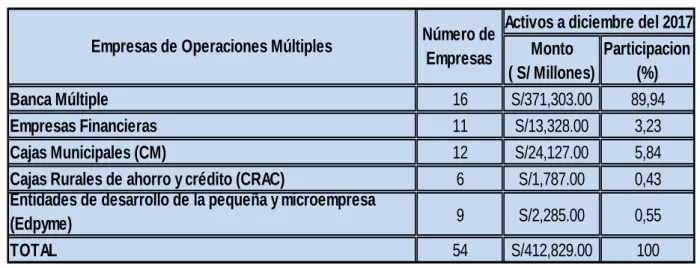

(7) 2.2.1.. Situación económica del Perú ..................................................................................... 27. 2.2.2.. La colocación de tarjetas de crédito........................................................................... 28. 2.2.3.. El volumen de ganancias en las entidades bancarias ............................................... 31. 2.3.. POLÍTICA MONETARIA EN EL PERÚ ........................................................................ 33. 2.3.1.. Reseña y definición de la Política Monetaria ............................................................ 33. 2.3.2.. Tipos de Política Monetaria........................................................................................ 34. 2.3.3.. Instrumentos de control monetario: .......................................................................... 35. 2.4.. TASA DE REFERENCIA .................................................................................................. 38. 2.4.1.. Efectos de las tasas de interés: .................................................................................... 40. 2.5.. TASA DE INTERÉS DE REFERENCIA RESERVA FEDERAL (FED) ...................... 42. 2.6.. BASES LEGALES: ............................................................................................................. 44. 2.6.1.. Reglamento de tarjetas de crédito y débito ............................................................... 44. 2.6.2. Reglamento de transparencia de información y disposiciones aplicables a la contratación con usuarios del sistema financiero ..................................................................... 47 CAPITULO III .................................................................................................................................... 50 EL SISTEMA FINANCIERO PERUANO ....................................................................................... 50 3.1. ANTECEDENTES .............................................................................................................. 50. 3.2. ESTRUCTURA ................................................................................................................... 52. 3.3. IMPORTANCIA ................................................................................................................. 53. 3.4.1. El Ministerio de Economía y Finanzas: ..................................................................... 54. 3.4.2. El Banco Central de Reserva del Perú: ..................................................................... 55. 3.4.3. La Superintendencia de Banca, Seguros y AFP: ...................................................... 56. 3.4.4. La Superintendencia de la Bolsa de Valores:............................................................ 57. 3.5. ENTIDADES BANCARIAS:.............................................................................................. 58. 3.5.1. Banco Falabella Perú .................................................................................................. 59. 3.5.2. Banco Ripley Perú ....................................................................................................... 61. 3.5.3. Banco Interbank .......................................................................................................... 63. 3.5.4. Banco de Crédito del Perú .......................................................................................... 66. 3.5.5. Banco Cencosud ........................................................................................................... 68. 3.5.6. Banco Scotiabank ........................................................................................................ 70. 3.5.7. BBVA Continental ....................................................................................................... 72. 3.5.8. Banco Financiero ......................................................................................................... 74. 3.5.9. Banco Azteca ................................................................................................................ 76. 3.5.10. Banco Interamericano de Finanzas ........................................................................... 78. CAPITULO IV .................................................................................................................................... 81 TARJETA DE CRÉDITO .................................................................................................................. 81 VII.

(8) 4.1. RESEÑA HISTÓRICA:...................................................................................................... 81. 4.2. DEFINICIÓN Y ESTRUCTURA DE UNA TARJETA DE CRÉDITO ........................ 82. 4.2.1. Definición: .................................................................................................................... 82. 4.2.2. Estructura: ................................................................................................................... 83. 4.3. TIPOS DE TARJETA ......................................................................................................... 85. 4.3.1. Tarjetas bancarias ....................................................................................................... 85. 4.3.2. Tarjetas financieras ..................................................................................................... 86. 4.3.3. Tarjetas privadas ......................................................................................................... 87. 4.4. BENEFICIOS ECONÓMICOS PARA EL BANCO ....................................................... 87. CAPITULO V ...................................................................................................................................... 91 ANÁLISIS ESTADÍSTICO ................................................................................................................ 91 5.1. BANCO BBVA CONTINENTAL ...................................................................................... 91. 5.2. BANCO DE CRÉDITO DEL PERÚ (CON SUCURSALES EN EL EXTERIOR): ..... 95. 5.3. BANCO FINANCIERO ...................................................................................................... 99. 5.5. BANCO SCOTIABANK PERÚ (CON SUCURSALES EN EL EXTERIOR) ............ 106. 5.8. BANCO RIPLEY .............................................................................................................. 118. 5.9. BANCO AZTECA PERÚ ................................................................................................. 122. 5.10. BANCO CENCOSUD ....................................................................................................... 126. CONCLUSIONES ............................................................................................................................. 138 RECOMENDACIONES ................................................................................................................... 140 REFERENCIAS ................................................................................................................................ 141 ANEXOS ............................................................................................................................................ 149 ABREVIATURAS ............................................................................................................................. 205. VIII.

(9) TABLA DE CUADROS Y GRÁFICOS. TABLA N° 1: NÚMERO DE TARJETAS DE CRÉDITO BANCARIAS Y FINANCIERAS ACTIVADAS EN EL MES ................................................................................................................. 31 TABLA N° 2: EMPRESAS DE OPERACIONES MÚLTIPLES ................................................... 50 TABLA N° 3: CAPITAL MÍNIMO PARA EMPRESAS DE OPERACIONES MÚLTIPLES ... 53 TABLA N° 4: CORRELACIÓN TRIMESTRAL DE LAS DIEZ ENTIDADES FINANCIERAS AÑO 2014 ........................................................................................................................................... 130 TABLA N° 5: CORRELACIÓN TRIMESTRAL DE LAS DIEZ ENTIDADES FINANCIERAS AÑO 2015 ........................................................................................................................................... 132 TABLA N° 6: CORRELACIÓN TRIMESTRAL DE LAS DIEZ ENTIDADES FINANCIERAS AÑO 2016 ........................................................................................................................................... 134 TABLA N° 7: CORRELACIÓN TRIMESTRAL DE LAS DIEZ ENTIDADES FINANCIERAS AÑO 2017 ........................................................................................................................................... 136. GRAFICO N° 1: TASA DE REFERENCIA ..................................................................................... 39 GRAFICO N° 2: TASA DE REFERENCIA FED ............................................................................ 44 GRAFICO N° 3.................................................................................................................................. 131 GRAFICO N° 4.................................................................................................................................. 133 GRAFICO N° 5.................................................................................................................................. 135 GRAFICO N° 6.................................................................................................................................. 137. ANEXOS. ANEXO 1: REGLAMENTO DE TARJETAS DE CRÉDITO Y DÉBITO ................................ 149 ANEXO 2: MODIFICACIÓN DEL REGLAMENTO DE TARJETAS DE CRÉDITO Y DÉBITO ............................................................................................................................................. 164 ANEXO 3: BANCO BBVA CONTINENTAL 2014 ...................................................................... 166 ANEXO 4: BANCO BBVA CONTINENTAL 2015 ...................................................................... 167 ANEXO 5: BANCO BBVA CONTINENTAL 2016 ...................................................................... 168 ANEXO 6: BANCO BBVA CONTINENTAL 2017 ...................................................................... 169 ANEXO 7: BANCO DE CREDITO DEL PERU 2014.................................................................. 170 ANEXO 8: BANCO DE CREDITO DEL PERU 2015.................................................................. 171 ANEXO 9: BANCO DE CREDITO DEL PERU 2016.................................................................. 172 IX.

(10) ANEXO 10: BANCO DE CREDITO DEL PERU 2017................................................................ 173 ANEXO 11: BANCO FINANCIERO 2014 .................................................................................... 174 ANEXO 12: BANCO FINANCIERO 2015 .................................................................................... 175 ANEXO 13: BANCO FINANCIERO 2015 .................................................................................... 176 ANEXO 14: BANCO FINANCIERO 2015 .................................................................................... 177 ANEXO 15: BANCO INTERAMERICANO DE FINANZAS 2015 ............................................ 178 ANEXO 16: BANCO INTERAMERICANO DE FINANZAS 2016 ............................................ 179 ANEXO 17: BANCO INTERAMERICANO DE FINANZAS 2017 ............................................ 180 ANEXO 18: BANCO SCOTIABANK 2014 ................................................................................... 181 ANEXO 19: BANCO SCOTIABANK 2015 ................................................................................... 182 ANEXO 20: BANCO SCOTIABANK 2016 ................................................................................... 183 ANEXO 21: BANCO SCOTIABANK 2017 ................................................................................... 184 ANEXO 22: BANCO INTERBANK 2014...................................................................................... 185 ANEXO 23: BANCO INTERBANK 2015...................................................................................... 186 ANEXO 24: BANCO INTERBANK 2016...................................................................................... 187 ANEXO 25: BANCO INTERBANK 2017...................................................................................... 188 ANEXO 26: BANCO FALABELLA PERÚ 2014.......................................................................... 189 ANEXO 27: BANCO FALABELLA PERÚ 2015.......................................................................... 190 ANEXO 28: BANCO FALABELLA PERÚ 2016.......................................................................... 191 ANEXO 29: BANCO FALABELLA PERÚ 2017.......................................................................... 192 ANEXO 30: BANCO RIPLEY 2014 ............................................................................................... 193 ANEXO 31: BANCO RIPLEY 2015 ............................................................................................... 194 ANEXO 32: BANCO RIPLEY 2016 ............................................................................................... 195 ANEXO 33: BANCO RIPLEY 2017 ............................................................................................... 196 ANEXO 34: BANCO AZTECA PERÚ 2014 ................................................................................. 197 ANEXO 35: BANCO AZTECA PERÚ 2015 ................................................................................. 198 ANEXO 36: BANCO AZTECA PERÚ 2016 ................................................................................. 199 ANEXO 37: BANCO AZTECA PERÚ 2017 ................................................................................. 200 ANEXO 38: BANCO CENCOSUD 2014 ....................................................................................... 201 ANEXO 39: BANCO CENCOSUD 2015 ....................................................................................... 202 ANEXO 40: BANCO CENCOSUD 2016 ....................................................................................... 203 ANEXO 41: BANCO CENCOSUD 2017 ....................................................................................... 204. X.

(11) INTRODUCCIÓN. En el periodo de tiempo a estudiar el uso de las tarjetas de crédito han ido en aumento por ser un producto sencillo y eficiente que simplifica la vida de los tarjetahabientes y a su vez acrecentó los niveles de inclusión financiera en todo el ámbito nacional. Este cambio produjo un mayor volumen monetario en los bancos, dependiendo en gran parte por el manejo de las tasas de interés que se rigen de acuerdo a las Políticas Monetarias del Banco Central de Reserva del Perú, quien decide por una política monetaria expansionista o retractiva fijando de acuerdo a las condiciones de la economía una tasa de interés de referencia ideal. En el desarrollo de la investigación se infiere, que las decisiones dentro de la Política Monetaria afectan los beneficios del banco, así como la economía del tarjetahabiente, deduciendo de esta forma que la tasa de interés es un elemento importante que afecta positiva y negativamente en ambas partes. El objetivo de la presente tesis es relacionar la tasa de interés de referencia con el volumen de ganancias en la colocación de tarjetas de crédito de los diez principales bancos de nuestro país (Banco Falabella, Banco Ripley, Banco Interbank, Banco de Crédito, Banco CENCOSUD, Banco Scotiabank, Banco BBVA Continental, Banco Financiero, Banco Azteca y Banco Interamericano de Finanzas) durante el 2014 al 2017, además de analizar anualmente las características presentados por el cambio de la tasa de referencia en cada uno de los Bancos estudiados. La presente tesis está organizada en seis Capítulos, detallándolos a continuación: Capítulo I, se desarrollará el planteamiento del problema, fundamentando el problema mediante su descripción y sus antecedentes, además de desarrollar las interrogantes de la investigación, objetivos, variables e indicadores, el planteamiento de la hipótesis, justificación y limitaciones del trabajo de investigación.. XI.

(12) Capítulo II, se desarrollará los antecedentes de la investigación y las bases teóricas describiendo la situación económica de nuestro país, la colocación de tarjetas de crédito y su captación en el sistema bancario, el volumen de ganancias de las entidades bancarias a estudiar expresadas en el balance general, la política monetaria y sus tipos, la tasa de referencia en nuestro país y sus efectos en caso que aumente o reduzca, la tasa de referencia de la Reserva Federal (FED), además de desarrollar las bases legales con respecto a las tarjetas de crédito y sus respectivas modificaciones en los últimos años. Capítulo III, se desarrollará el sistema financiero peruano junto con sus antecedentes, su estructura importancia y los organismos de supervisión, y el desarrollo uno a uno de las diez entidades bancarias a estudiar. Capítulo IV, se desarrollará la Tarjeta de crédito, reseña histórica, definición, estructura, tipos de tarjeta de crédito y sus beneficios económicos para el banco. Por último, en el Capítulo V, se desarrollará el análisis estadístico de los resultados de la investigación. XII.

(13) CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA 1.1.. FUNDAMENTACION DEL PROBLEMA. 1.1.1. Enunciado Efectos de la Tasa de Referencia del Banco Central de Reserva del Perú sobre la colocación de tarjetas de crédito y el volumen de ganancias en los 10 principales bancos peruanos (2014-2017) 1.1.2. Descripción General de la Situación Las tarjetas de crédito son uno de los productos más usados por las personas en términos de adquisición de bienes y servicios. Debido a que es un producto eficiente, sencillo y reduce el riesgo que tomaría llevar dinero en efectivo, es el más rentable entre los productos de consumo dentro de una entidad bancaria, porque es la más costosa para sus clientes. La tasa en promedio es 60% y para retiro de efectivo llega al 100% en algunas tarjetas de crédito. Dentro de los últimos años el sistema financiero peruano ha registrado un crecimiento significativo, por ello la población accede a los servicios financieros de forma simplificada, ampliando la brecha de inclusión financiera en nuestro país. Los niveles de intermediación financiera crecieron gracias al incremento del volumen de créditos en relación al Producto Bruto Interno (PBI). Además, este crecimiento ha venido acompañado de importantes avances en la inclusión financiera, los cuales se reflejan en el mayor porcentaje de la población que utiliza los servicios financieros formales. El crecimiento del sistema financiero, tanto en tamaño como en acceso y uso de los servicios financieros, ha venido acompañado con una disminución de las tasas de interés, como resultado de la mayor. 13.

(14) competencia entre las entidades bancarias. Esta tasa de interés se ve afectada por la tasa de interés de referencia del Banco Central de Reserva del Perú, para el mercado interbancario se modifica de acuerdo a las condiciones de la economía para mantener la inflación dentro de la meta, por lo que el banco realiza operaciones de mercado abierto. Para la presente tesis analizaremos el periodo 2014 - 2017 podemos observar que la menor tasa en ese periodo fue de 3.25 a diciembre del 2017 mientras que la mayor tasa fue de 4.25 en el 2016. Desde el año 2006, el mercado de créditos de consumo incorporó aproximadamente a 3,2 millones de nuevos prestatarios, con lo cual el número de personas con créditos de consumo en el sistema financiero pasó de 21,9% a 38,7% de la Población Económicamente Activa (PEA) en la última década. En el periodo eneronoviembre de 2017, en cuanto al número de pagos con instrumentos electrónicos, éste aumentó 6 % con referencia al año anterior, principalmente por el uso de tarjetas de débito y crédito. No obstante, las transferencias electrónicas continúan siendo el instrumento más usado por el público para realizar pagos. La cantidad promedio de operaciones son 14,9 millones de transacciones con tarjetas de débito y 13,6 millones con tarjetas de crédito. El crecimiento en el sistema financiero favorece a la disminución de las tasas de interés por la búsqueda de eficiencia en los procesos operativos. Por ello, es importante evaluar medidas que promuevan aún más la competencia como, por ejemplo, la mejora de la transparencia de la información en los reportes crediticios. A su vez las tasas de interés se han mantenido estables en los últimos dos años, sin embargo, se estima un aumento considerable en la morosidad que podría motivar a los bancos a elevar el costo en un futuro. El tipo de interés (que se aplica en caso de pago aplazado) es una de las características más importantes a la hora de elegir. 14.

(15) entre una tarjeta de crédito u otra. Al contrario de lo que ocurre con los préstamos, el tipo de interés de las tarjetas de crédito suele expresarse en términos mensuales y no anuales. De esta forma, si la entidad dice que cobra un tipo de interés nominal mensual del 2% en verdad le está cobrando un interés nominal anual (TIN) del 24%. Pero, además del TIN hay que fijarse en la Tasa Efectiva Anual (TEA) que es la variable que indicará cuál es el coste real del crédito ya que incluye no sólo el interés sino además otros gastos, como las comisiones. Las tasas de interés representan un problema para las Entidades Bancarias pues estos hacen frente a las variaciones de la tasa de interés de referencia del Banco Central de Reserva del Perú, esto es importante para saber qué tan restrictiva o. expansiva debe ser la autoridad monetaria para cumplir con el objetivo de la estabilidad de precios. Todo lo antes mencionado actualmente viene a ser un tema de estudio en lo que respecta a la influencia de las tasas de interés respecto a las tarjetas de crédito ya sea para su colocación (desde la perspectiva de la entidad bancaria) y como cultura financiera. 1.1.3. Antecedentes del Problema Hoy en día podemos movernos por la vida sin tener un solo billete o moneda en el bolsillo gracias a las tarjetas de crédito, que es un objeto de plástico utilizada prácticamente en cualquier lugar para fines de pago. Al parecer, algo parecido a la tarjeta de crédito se empleó en Grecia hace más de dos mil años. En Atenas la hipoteca de ganancias futuras comprobadas era frecuente entre comerciantes y armadores de barcos. Era un sistema de financiación, un posible otorgamiento de crédito a la vista, por ejemplo: cosechas, mercancías embarcadas y esclavos. Se trataba de una carta de garantía extendida por una persona de cuya. 15.

(16) fortuna, solvencia y rectitud nadie dudaba. Esta es la única constancia que tenemos en la antigüedad de algo parecido a la tarjeta de crédito. Históricamente, el uso moderno de la tarjeta de crédito comenzó en 1914, aunque no fue una práctica reconocida hasta la década de los cuarenta del siglo XX. Para las tarjetas de crédito se remontan a los países europeos, tales como Francia, Inglaterra y Alemania. La historia de las tarjetas bancarias data del año 1914. Fue entonces cuando la Western Union emitió la primera tarjeta de crédito al consumidor. Estas primeras tarjetas se otorgaban a los clientes exclusivos de la compañía, ofreciéndoles una variedad de servicios especiales, entre ellos el pago diferido libre de cargo. Durante las primeras décadas del siglo, un gran número de otras empresas, como hoteles, tiendas por departamentos y compañías de gasolina emitieron tarjetas de crédito a sus clientes. Pero no fue hasta 1950, cuando se introdujo en el mercado la tarjeta Diners Club, la tarjeta de crédito que fue aceptada por una variedad de comercios. La primera tarjeta de crédito del Diners Club se repartió en 1950 a 200 personas (la mayoría eran amigos y conocidos de McNamara) y aceptada por 14 restaurantes en Nueva York. Las tarjetas no eran de plástico, sino que estaban hechas de una especie de papel con los lugares que la aceptaban impresos en la parte de atrás. Sin embargo, el concepto de la tarjeta creció y, a finales de 1950, 20.000 personas estaban usando la tarjeta de crédito del Diners Club. En 1951, el Franklin National Bank de Long Island, Nueva York, emitió una tarjeta que fue aceptada por los comercios locales y muy pronto, alrededor de 100 bancos más comenzaron a emitir tarjetas. No cobraban cuotas o intereses a los poseedores. 16.

(17) de tarjetas - quienes pagaban el total de la cuenta a su recibo - pero sí les cobraban una cuota a los comercios sobre las transacciones efectuadas con la tarjeta. El Bank of America, sin embargo, tenía la totalidad del estado de California como mercado potencial, por lo que al emitir la tarjeta BankAmericard en 1958, obtuvo un éxito inmediato. Para 1965, el Bank of America había realizado acuerdos de licencia con un grupo de bancos fuera de California, permitiéndoles emitir BankAmericard. Al mismo tiempo, otro grupo de bancos en Illinois, la costa este de Los Estados Unidos y California, se unieron para formar Master Charge. Para 1970, más de 1.400 bancos ofrecían tarjetas BankAmericard o Master Charge, y el saldo total de las tarjetas habría alcanzado los US$3,8 mil millones. En 1974, se fundó IBANCO, una corporación multinacional de miembros, sin acciones, que administraría el programa internacional de BankAmericard. La primera tarjeta Visa fue emitida en 1978 por el Banco Bilbao. En muchos países había resistencia a emitir una tarjeta asociada con el Bank of America, aunque se tratara de una asociación solamente nominal. Por esta razón, en 1977 BankAmericard se convirtió en la tarjeta Visa, reteniendo sus bandas azul, blanca y dorada. NBI una corporación independiente, sin acciones, que administraba, promovía y desarrollaba el sistema Bank Americard dentro de los Estados Unidos, cambió su nombre a Visa U.S.A. e IBANCO se convirtió en Visa International. El nuevo enfoque otorgado a las tarjetas de crédito, comenzó una nueva era en la evolución del dinero, en la cual del dinero papel se pasa al dinero plástico, el cual ha venido a facilitar las transacciones comerciales y el cambio de bienes y servicios, aparte de brindar a sus usuarios seguridad en sus transacciones, ya que se. 17.

(18) elimina la necesidad de portar grandes cantidades de dinero para realizar sus diferentes compras. En 1967, Diners Club es la primera tarjeta de crédito que llega al Perú, para satisfacer las exigencias del mercado, estableciéndose la franquicia Diners Club Perú. En la actualidad en el Perú son aceptadas American Express, Visa, Master Card y Diners, aunque no todos los establecimientos realizan transacciones con la totalidad de las tarjetas. En el Perú la tarjeta de crédito fue inicialmente reglamentada por Resolución Nº 355-93-SBS, publicada en el Diario Oficial "El Peruano" el 24 de julio de 1993; después se rigió por la Resolución Nº 295-95-SBS publicada en el Diario Oficial "El Peruano" el 17 de abril de 1995. Actualmente se rige por la Resolución 589 Nº 271-2000 del 14 de abril del 2000, publicada el 23 de abril del 2000.. La tasa de interés se remonta a tiempos previos al desarrollo de occidente en escritos de religiones, con fragmentos que hacen referencia al excesivo cobro de interés. En la Edad Media, los católicos estaban en contra del cobro de intereses castigándose con la excomunión. Los intereses eran el cobro al uso de un bien durante un período y, dado que el tiempo se consideraba propiedad divina, era absolutamente prohibido comercializar o sacar provecho de cualquier acto relacionado con la propiedad de Dios. Santo tomas de Aquino se refirió como “Pecado de Usura”, a la alta tasa de interés que se cobraba por encima de lo justo. En la época del Renacimiento la Escuela de Salamanca estuvo a favor del cobro de la tasa de interés al indicar que el prestatario de un bien busca un beneficio, por lo que el prestamista tiene derecho a gozar de. 18.

(19) ese beneficio, ya que pierde la oportunidad de beneficiarse usándolo de otra manera. Este es el primer concepto económico de la tasa de interés, el cual se denomina costo de oportunidad. Para Sicard (2015) se conciben las primeras teorías económicas clásicas por Adam Smith, quien es considerado el padre de la economía, creando los cimientos para entender el uso del dinero como cualquier bien que puede ser comprada, vendida o arrendada, afectando la ley de la oferta y demanda; a partir de esta teoría nace uno de los conceptos más interesantes que prevalecen en nuestros días: la tasa de interés es el precio del dinero. En el siglo XX los economistas sacaron a la luz las primeras teorías que intentaban explicar las razones del porque las tasas de interés eran más altas o bajas en diferentes sociedades y economías, indicando que existían diversos elementos que afectan el valor del dinero, es decir, la tasa de interés. En la actualidad en el Perú, el Banco Central de Reserva del Perú es el responsable de fijar las tasas de referencia, además de tomar decisiones de política monetaria, con la finalidad de influenciar en el precio de las operaciones crediticias de muy corto plazo de diferentes entidades bancarias. La tasa de interés depende de las condiciones inflacionarias o deflacionarias de la economía, el Banco Central de Reserva del Perú modifica la tasa de interés de referencia (hacia arriba o hacia abajo, respectivamente) con el objetivo de mantener la inflación en el rango meta. Si consideramos que la tasa de interés representa el valor del dinero en él tiempo y, en nuestra idea del mundo moderno, el dinero es el medio a través del cual. 19.

(20) representamos el valor de casi todas las cosas, algunas de nuestras decisiones importantes dependen de la tasa de interés y de la comprensión que tengamos de ésta. 1.2.. FORMULACION DEL PROBLEMA. 1.2.1. Interrogante General de la Investigación ¿Cuáles son los efectos de la tasa de referencia del Banco Central de Reserva del Perú con respecto a la colocación de tarjetas de crédito en el Perú?. 1.2.2. Interrogantes Específicas de la Investigación ¿Cómo afecta las variaciones de la tasa de referencia en el volumen de ganancias de las tarjetas de crédito? ¿Cómo influye la decisión del Banco Central de Reserva del Perú al momento de variar la tasa de referencia en el consumo de tarjetas de crédito? ¿Cómo se relaciona la colocación de las tarjetas de crédito con la tasa de referencia del Banco Central de Reserva del Perú? ¿Cuáles son los aspectos importantes que debe tener en cuenta un consumidor para elegir una tarjeta de crédito? ¿Cuál es el orden de mérito en colocación mensual de tarjetas de crédito relacionado con su volumen de ganancias respectivo de los 10 bancos estudiados? 1.3.. OBJETIVOS DE INVESTIGACION. 1.3.1. Objetivo General de la Investigación Relacionar la tasa de referencia del Banco Central de Reserva del Perú con la colocación de tarjetas de crédito y sus efectos en el volumen de ganancias de los 10 principales bancos peruanos (2014 – 2017). 20.

(21) 1.3.2. Objetivos Específicos de la Investigación Analizar la relación directa entre la tasa de referencia del Banco Central de Reserva del Perú y el volumen de ganancias de los 10 bancos estudiados. Identificar si la colocación de tarjetas de crédito de los 10 bancos estudiados se relaciona directamente con la tasa de referencia del Banco Central de Reserva del Perú. Señalar la importancia de elección del consumidor al momento de adquirir una tarjeta de crédito dentro de los 10 bancos estudiados. Identificar el orden de colocación mensual de tarjetas de crédito relacionado con su volumen de ganancias respectivamente de los 10 bancos estudiados. Analizar trimestralmente mediante la correlación de Pearson, el comportamiento de la tasa de referencia y el volumen de tarjetas de crédito entre el periodo 2014 – 2017. 1.4.. VARIABLES DE LA INVESTIGACION. 1.4.1. Variable Dependiente Tasa de interés de referencia 1.4.2. Variable independiente Colocación de tarjetas de crédito Volumen de ganancias 1.4.3. Hipótesis de la Investigación 1.4.3.1.. Hipótesis General H0: Las colocaciones de las tarjetas de crédito en los 10 principales bancos del Perú y su volumen de ganancias están asociadas directamente al nivel de la tasa de referencia del Banco Central de Reserva del Perú.. 21.

(22) 1.4.3.2.. Hipótesis Específicas. H1: Las colocaciones de las tarjetas de crédito están afectada por la tasa de interés de las entidades bancarias. H2: Los volúmenes de ganancias de los 10 principales bancos del Perú se ven afectadas por los problemas políticos por los que atraviesa nuestro país. H3: La tasa de referencia y las tasas de interés, así como el comportamiento económico del país dentro de la economía global, determinan la eficacia de las entidades bancarias para alcanzar sus metas de colocaciones de tarjetas de crédito. 1.5.. JUSTIFICACIÓN DE LA INVESTIGACIÓN El Banco Central de Reserva del Perú tienen como función primordial regular la moneda y el crédito del sistema financiero, es ahí donde los bancos intervienen como agentes intermediarios entre deficitarios y superavitarios, para la captación de fondos y colocación a través de diferentes productos que ofrecen los bancos. Dentro de los cuales encontramos las tarjetas de crédito como el producto más rentable para el banco. En tal sentido la presente investigación recopilara información referente de los diez principales bancos emisores de tarjetas de crédito analizando el impacto de las tasas de interés en las tarjetas de crédito como medio de pago en el sistema financiero peruano en los años 2014 al 2017. El abordaje de la investigación llevara el análisis de la correlación entre el volumen representado en el Balance General por las tarjetas de crédito y la tasa de interés de referencia que afecta de forma directa a los activos de las Entidades Bancarias del país. Por último, el desarrollo de la investigación facilitará información cualitativa y cuantitativa de los diez principales Entidades Bancarias del país que contribuirá como 22.

(23) fuente de información para estudiantes, docentes, personas ligadas a estudios económicos, proyecciones de negocios y para posteriores investigaciones. 1.6.. LIMITACIONES DE LA INVESTIGACIÓN. 1.6.1. Tiempo El estudio es de tipo longitudinal. La investigación empezará teniendo limites ajustados entre enero del 2014 y diciembre del 2017. 1.6.2. Espacio Geográfico Las unidades de investigación se centran en las entidades bancarias dentro de la banca múltiple que está comprendida en el Sistema Financiero de nuestro país, para lo cual se tomara datos exactos que abarcan todas las sucursales de cada uno de los bancos a estudiar además de aquellos bancos que presentan sucursales en el exterior. 1.6.3. Recursos La información utilizada en la presente investigación fue consultada de libros físicos, electrónicos, de revistas electrónicas, diarios, Programa monetario del Banco Central de Reserva del Perú, Informes Mensuales de la Superintendencia de. Banca, Seguros y AFP´S, Reporte de inflación de la Superintendencia de Banca, Seguros y AFP´S, Memorias Anuales de los 10 principales bancos, Informes de las Clasificadoras de Riesgo. Sin embargo, se encontró carencia de material bibliográfico en físico por ser un tema de actualidad. 1.7.. TIPO DE ESTUDIO. 1.7.1. Enfoque de la investigación La investigación a presentar es de tipo mixta (cualitativa - cuantitativa). 1.7.2. Método La investigación presentada utilizó el método descriptivo. 23.

(24) 1.7.3. Tipo de Investigación La investigación a presentar es de tipo Mixta, que implica un proceso de recolección , análisis y vinculación de datos cualitativos y cuantitativos, en un mismo estudio, primeramente se realizó una investigación cualitativa de cada uno de los 10 principales bancos peruanos, junto con la investigación acerca de la tasa de referencia tomando en cuenta su definición, sus herramientas y sus funciones; luego se realizó una investigación cuantitativa analizando los datos de los activos de su Balance General de cada uno de los bancos así como de la colocación de las tarjetas de crédito, además de analizar porcentualmente los cambios que sufrió la tasa de referencia del Banco Central de Reserva del Perú. La investigación es de carácter correlacional, ya que se evaluará la relación entre la tasa de interés de referencia del Banco Central de Reserva del Perú y el volumen de ganancias en la colocación de tarjetas de crédito. Analizando su comportamiento en ambas variables mencionadas. 24.

(25) CAPÍTULO II MARCO TEÓRICO. 2.1.. ANTECEDENTES DE LA INVESTIGACIÓN Para el desarrollo de la presente investigación, se tomaron en cuenta diversos autores nacionales e internacionales, así como artículos, investigaciones de pregrado y postgrado relacionados con el objeto de estudio, con el fin de analizar los datos recopilados y contribuir al beneficio de las instituciones bancarias e indirectamente al cliente. Tiffany Hsudic (2017), quien realizó un artículo publicado en New York Times que llevó por nombre “Cómo el aumento de la tasa de la Fed afecta su hipoteca, préstamo de automóvil y tarjeta de crédito”. La autora afirma que un aumento en la Tasa de referencia de la Reserva Federal (FED) evita que la economía se sobrecaliente, y esperan tres aumentos más en 2018, sin embargo, ésta afecta directamente a la tasa de interés y cualquier persona con una tarjeta de crédito verá una conmoción pequeña pero instantánea en su tasa de interés, seguida por los prestatarios con préstamos para estudiantes y automóviles y, finalmente, los titulares de hipotecas. Arquímedes Antonio Oliveros Rey (2012) autor de la tesis de postgrado “Impacto de las tasas de interés de las tarjetas de crédito como medio de pago en el sistema financiero venezolano 2006 - 2009”, el estudio pretende analizar las variaciones que ha experimentado la economía venezolana, que se reflejan en los ajustes de alza o baja de las tasas de interés, información que señala que a menores tasas de interés mayor consumo de bienes o servicios, comparando los diferentes indicadores de los periodos antes mencionados con el fin de que dicho estudio 25.

(26) pueda generar acciones que contribuyan a mejorar actualmente la vida del tarjetahabiente venezolano. Yuosef Bazina Abulgasem (2012) autor de la tesis “The impact of monetary policy on particular sectors of the economy – case study of Turkey and Poland”, realizo un estudio acerca de la política monetaria, pues la describe como la primera línea de defensa contra una serie de shocks externos a los que ahora están expuestas estas economías, sin embargo, las economías de mercado emergentes se enfrentan a una serie de desafíos difíciles en el diseño marcos de política monetaria que funcionan bien en términos de promoción monetaria y estabilidad financiera. La influencia de la política monetaria sobre la economía promueve un entorno dinámico, dependiendo de la estructura económica y financiera del país, el tamaño y el grado de apertura. Los resultados varían de un país a otro y pueden cambiar con el tiempo. Eliminando la incertidumbre relacionado con los efectos del mecanismo de transmisión monetaria.. Cada país tiene características. institucionales específicas (PBI, inflación, tipo de cambio, etc) y circunstancias que determinan cómo las decisiones de política monetaria se formulan e implementan. Frederick S. Mishkin (2008) autor del libro “Moneda, banca y mercados financieros”, donde describe un tratamiento completamente moderno y actualizado que incluye los acontecimientos más recientes en la teoría monetaria, desarrollando temas como, por ejemplo, el panorama general del sistema financiero, enfatizando en la importancia de los mercados financieros, y los mercados secundarios. En capítulos acerca de la tasa de interés, realiza una descripción de su comportamiento y su importancia; también realiza un análisis económico de la estructura financiera, herramientas de la política monetaria,. 26.

(27) mercado de divisas, dinero e inflación y temas que ayudan a nuestra necesidad de hacer un enfoque contemporáneo para el estudio de esta área de la economía. Michael Parkin, autor del libro “Macroeconomía”, donde habla de la economía como una ciencia seria, viva y en evolución, el objetivo del autor, es abrir los ojos de los lectores hacia una forma de pensar más economista. Parkin enfatiza en la importancia de la economía, como la herramienta utilizada para analizar cuál es la mejor manera de influir en los objetivos políticos como por ejemplo hacer crecer la economía, estabilidad de precios, trabajo y la obtención de una sustentable balanza de pagos, concluyendo que la macroeconomía es el estudio del desempeño de la economía tanto nacional como global. 2.2.. BASES TEORICAS:. 2.2.1. Situación económica del Perú La economía del Perú se ha basado tradicionalmente en la explotación, procesamiento y exportación de recursos naturales, principalmente mineros, agrícolas y pesqueros, los cuales están directamente relacionados con el Producto Bruto Interno (PBI). En los últimos años se ha observado una importante diversificación y un notable crecimiento en servicios e industrias. La economía peruana es la sexta mayor economía de América Latina en términos de PBI. A la actualidad la economía peruana se encuentra en una fase de aceleración económica, pero a la vez inestable, ya que la minería siendo nuestra principal fuente de recursos, viene siendo afectada por la informalidad que se acrecienta con el pasar del tiempo, la misma que no genera ingresos para el País, y por lo tanto afecta a nuestra economía.. 27.

(28) 2.2.2. La colocación de tarjetas de crédito Al respecto Mcconnell y BRUE (1997) las entidades bancarias son organizaciones que tienen como función tomar recursos de personas, empresas u otro tipo de organizaciones, para así con estos recursos, dar créditos a aquellas personas que lo soliciten; es decir, sus dos actividades fundamentales vienen a ser la captación y la colocación de dinero. La captación, consiste en captar o recolectar dinero de las personas u organizaciones (superavitarios). Este dinero, dependiendo del tipo de cuenta que tenga una persona, (cuenta de ahorros, cuenta corriente, etc.), gana unos intereses (intereses de captación, representados por la tasa de interés de captación). En resumen, al banco le interesa que las personas o empresas pongan su dinero en su sistema, por lo tanto, éste les paga una cantidad de dinero por poner sus recursos en los depósitos del banco. La colocación es todo lo contrario a la captación. La colocación permite poner dinero en circulación en la economía, ya que los bancos toman el dinero de los superavitarios, y con este otorgan créditos a las personas, empresas u organizaciones que lo soliciten (deficitarios). Por dar estos préstamos los bancos cobran, dependiendo del tipo de préstamo, una cantidad determinada de dinero llamada intereses (intereses de colocación), la cual se define a través de la tasa de interés de colocación. Por medio de estas dos actividades, las entidades bancarias obtienen sus ganancias. Los intereses de colocación, en la mayoría de los países, son más altos que los intereses de captación por lo que podemos deducir que las entidades bancarias. 28.

(29) cobran más por la colocación, que lo que pagan por captarlos. (Citado en la Website La Enciclopedia del Banredcultural Para. la. website. Economía. Simple. (2014). la. colocación, o. también. llamada colocación bancaria, es la puesta de dinero en circulación, en otras palabras, las entidades bancarias generan un dinero nuevo del capital o de los recursos que obtiene a través de la captación y, con estos mismos, se otorgan créditos a las personas, empresas u organizaciones que los soliciten. Para Betancourt (2011) las operaciones bancarias son operaciones a través de las cuales los bancos realizan colocaciones que pueden ser financiamientos o inversiones. En este tipo de operaciones, los bancos adoptan una posición acreedora frente a sus clientes. A continuación, desarrollaremos cada tipo colocación bancaria: El Préstamo Bancario: El cliente recibe de su entidad bancaria de preferencia una determinada cantidad de dinero con la palabra de devolver su importe además de los intereses y comisiones convenidos en las fechas pactadas. En el Perú, los préstamos son productos bancarios con mucha demanda, son la principal fuente de financiamiento por excelencia. Las entidades bancarias por lo general otorgan estos préstamos exigiendo garantías personales como lo son los avales o las garantías reales como la hipoteca, garantía mobiliaria, garantía prendaria). Las entidades bancarias han recogido las diversas necesidades de sus clientes y en base a una sectorización por diversos factores están logrando satisfacerlos. Los tipos de préstamo más conocidos destacan: El préstamo de consumo, hipotecario y vehicular.. 29.

(30) El Crédito en Cuenta Corriente y El Sobregiro: Este tipo de crédito es un contrato por el cual la entidad bancaria se compromete a pagar los cheques que su cliente gire contra su cuenta corriente, así este no tenga los fondos suficientes. El cliente restituye automáticamente el crédito abonando en su cuenta. El sobregiro es un tipo de crédito casi idéntico al crédito en cuenta corriente, con la diferencia en que no existe un acuerdo previo entre ambos, la entidad bancaria decide unilateralmente pagar los cheques no cubiertos, por lo que es potestativo. En el Perú, coexisten las dos modalidades y las entidades bancarias las otorgan de acuerdo a la relación que tengan con sus clientes, basándose en el dinamismo de sus cuentas y al buen cumplimiento que hayan demostrado. La Tarjeta de Crédito: Es una tarjeta emitida por una entidad bancaria a su titular, mediante la cual se le autoriza a este último a efectuar pagos en determinados establecimientos afiliados, con los cuales a su vez la entidad bancaria tiene pactada una comisión. Para efectuar los pagos, el titular de la tarjeta deberá presentar la misma y firmar el recibo de pago o en el caso de compras no presenciales deberá proporcionar los datos de su tarjeta (número, vencimiento, código de seguridad, etc). Adicionalmente, es factible en algunos casos que el “tarjetahabiente” pueda disponer de dinero en efectivo a través de los cajeros automáticos y los agentes bancarios. Cabe mencionar que los establecimientos autorizados que acepten el uso de las tarjetas de créditos no otorgan crédito alguno, ya que ellas cobran a la entidad bancaria emisora de la tarjeta de crédito al contado previo descuento de una comisión. La tarjeta de crédito tiene como principal ventaja evitar el manejo de efectivo, reduciendo el riesgo de pérdida o robo.. 30.

(31) A continuación, podemos ver la cantidad de tarjetas de crédito colocadas desde el año 2014 a marzo del presente año: TABLA N° 1: NÚMERO DE TARJETAS DE CRÉDITO BANCARIAS Y FINANCIERAS ACTIVADAS EN EL MES. Fuente: Nuevo Reporte 7: "Tarjetas De Crédito". Áreas de Contabilidad de los Bancos y Financieras - Información Adicional De Tarjetas de Crédito según segmento y situación de la deuda. Elaboración: Departamento de estadística ASBANC 2.2.3. El volumen de ganancias en las entidades bancarias Las entidades bancarias como sabemos guardan el dinero de sus clientes superavitarios, y se lo dan en crédito a las personas que necesiten, viniendo a ser sus clientes deficitarios, es así que los depósitos y créditos se convierten en los dos elementos básicos que configuran la relación de las entidades bancarias y sus clientes. A través de los productos de ahorro (depósitos a plazo fijo, etc.), las entidades bancarias consiguen el apoyo que les sirve para ofrecer productos de financiación como vienen a ser los préstamos, hipotecas, etc. Estas mismas, constituyen un principal pilar en el activo y el pasivo de una entidad. En el documento web Guía de la Inversión (2012) para toda entidad bancaria, es muy importante tener un equilibrio entre sus productos de ahorro y los de financiación, porque si existe descompensación entre ambos factores de forma prolongada, la solvencia de la entidad puede verse afectada.. 31.

(32) Para entender mejor en la website Inversión & Finanzas (2015) nos describe que las entidades bancarias manejan el término “Volumen de Negocio Bancario” viniendo a ser el conjunto de tareas de una entidad bancaria que generan ingresos a las cuentas de la entidad, la misma está formada por la suma de la inversión crediticia total (crédito de consumo, hipotecas, tarjetas, negocios, etc.) más los recursos de los clientes gestionados por el banco (activos líquidos o a plazo, fondos de inversión, planes de pensiones, etc.). Para la presente tesis manejaremos el término “Volumen de ganancias de las entidades bancarias” viniendo a ser la representación en cantidad de dinero que obtendrán las entidades bancarias por la colocación de tarjetas de crédito, es decir una vez colocada la tarjeta de crédito, esta generará una ganancias por el uso de la misma, esta junta con todas las tarjetas de crédito colocadas por una “Entidad Bancaria X” obtendrá a fin de mes un volumen de ganancias que analizaremos en el capítulo VI Análisis Estadístico. Este Volumen de Ganancias lo obtuvimos de su Balance General mensual que cada uno de los Bancos estudiados para esta tesis, debe de alcanzar a las Superintendencia de Banca, Seguros y AFP. Para poder entender mejor que es el Balance General el documento web Guía de la Inversión (2012) nos lo define como un documento contable, en el mismo podemos apreciar la situación económica y financiera de una sociedad para este caso una entidad Bancaria, para una fecha determinada. Está compuesto por dos partes: el activo (conjunto de bienes y derechos) y el pasivo (recursos propios y ajenos con los que se financia el activo). Por lo tanto, para poder desarrollar con éxito nuestro trabajo de tesis usamos los Balances Generales mensuales de las 10 entidades bancarias estudiada, obtenidas. 32.

(33) de la data “Información estadística de Banca Múltiple” de la Superintendencia de Banca, Seguros y AFP. 2.3. POLÍTICA MONETARIA EN EL PERÚ 2.3.1. Reseña y definición de la Política Monetaria Miskin y Posen (1997) mencionan que en los últimos años más de veinte Bancos centrales en el mundo orientan sus políticas monetarias a esquemas de metas inflacionarias numéricas, después de su introducción en Nueva Zelanda alrededor de 1990. Por otro lado, Parodi (2012) nos expone que el enfoque de política monetaria consiste en un compromiso explícito y público de mantener la estabilidad monetaria a través del uso de metas de inflación, fue implementado por primera vez en 1990, en Nueva Zelanda, para luego extenderse a 26 países. Además, nos dice que la Política Monetaria es una parte de la política económica que es responsabilidad del Banco Central de Reserva (BCR), entidad autónoma e independiente del Gobierno Central y existen diversas formas y objetivos de política monetaria. Deducimos por lo tanto que la Política Monetaria manejada en países desarrollados y también en nuestro país, su principal tarea es mantener lo más bajo posible la inflación, mediante metas de inflación, en caso del Perú este tiene un rango meta que difiere de otros países. Por consiguiente, los objetivos de una óptima política monetaria son: Incidir en la economía del país, Controlar los tipos de cambio, Controlar la inflación y Dar estabilidad a los mercados financieros. Sus principales objetivos de la política monetaria son: Controlar la inflación 33.

(34) Reducir el Desempleo Conseguir crecimiento económico Mejorar el saldo de la balanza de pagos 2.3.2. Tipos de Política Monetaria Según cual sea su objetivo podemos separar las políticas monetarias en dos tipos: Política Monetaria expansiva: Consiste en aumentar la cantidad de dinero en el país para estimular la inversión y con ello, reducir el desempleo y conseguir el crecimiento económico. Su uso puede provocar la inflación. La website Economipedia (2016) nos menciona que cuando las personas prefieren ahorrar vez de gastarlo o invertirlo, puede llegar a provocar recesiones. Mediante la actuación en los mercados financieros con medidas monetarias. expansivas,. se. busca. caminar. hacia. el crecimiento. económico además de la creación de empleo por parte de las empresas. A través de diversos estímulos, por un lado, se estimula la producción de bienes y servicios y, por lo tanto, el nivel económico de sus ciudadanos. Por otro lado, se trata de influir en los mercados para que los bancos concedan mayor crédito a las familias y a las empresas. Estas son algunas situaciones para aplicar la política monetaria expansiva: . Crecimiento del Producto Bruto Interno (PBI) por debajo del potencial.. . “Recesión técnica”: dos trimestres consecutivos de crecimiento negativo.. . Inversión en bienes de capital en mínimos.. . Repunte de la tasa de desempleo.. . Las presiones inflacionistas son muy débiles.. . Beneficios empresariales en pérdidas. 34.

(35) Política Monetaria restrictiva: Trata de reducir la cantidad del dinero del país con el fin de reducir la inflación. Cuando se aplican políticas restrictivas se corre el riesgo de desacelerar el crecimiento económico, aumentar el desempleo y reducir las inversiones. Para la website Economipedia (2016) la Política Monetaria Restrictiva es un tipo de Política Monetaria que persigue la reducción de la oferta monetaria de un país. Busca el efecto contrario de la Política monetaria expansiva al reducir el tamaño de la oferta monetaria o, en otras palabras, hacer disminuir la cantidad de dinero en circulación en la economía de un país. Las políticas monetarias restrictivas son frecuentemente empleadas en situaciones en las que existe un alto nivel de inflación, al ser el nivel de precios una de las variables conocidas como monetarias junto a los tipos de interés. Estas son algunas situaciones para aplicar una política monetaria restrictiva . Crecimiento del Producto Bruto Interno (PBI) por encima del potencial.. . Inversión en bienes de capital en máximos.. . Tasa de paro reduciéndose.. . Inflación en máximos.. . Beneficios empresariales en máximos.. . Tipos de interés en máximos.. 2.3.3. Instrumentos de control monetario: Para Guevara (2001) el Banco Central de Reserva del Perú regula la liquidez a través de sus instrumentos de control monetario, a continuación, los describiremos:. 35.

(36) . Operaciones cambiarias: El Banco Central aumenta o disminuye la emisión monetaria según compre o venda moneda extranjera. La intervención del Banco Central dentro del esquema de flotación cambiaria permite, en primer lugar, evitar fluctuaciones bruscas y transitorias del tipo de cambio. Esta flotación cambiaria introduce cierto grado de incertidumbre en la valorización del tipo de cambio, desalentando la entrada de capitales externos de corto plazo y la dolarización. En segundo lugar, permite una paulatina desdolarización y remonetización del sistema financiero. El nivel de intervención cambiaria refleja además las compras de divisas que realiza el Tesoro Público por medio del Banco Central para atender principalmente el servicio de su deuda externa.. . Operaciones de mercado abierto: Dentro de las operaciones de mercado abierto las subastas de colocaciones de Certificados de Depósitos del Banco Central de Reserva del Perú (CDBCRP) y las operaciones de reporte con CDBCRP son las más resaltantes. Estas operaciones regulan la liquidez en el sistema financiero, presentando estacionalidades importantes originadas por las finanzas públicas y la demanda por circulante. El Banco Central realiza subasta entre las entidades financieras los montos de CDBCRP que se estiman eliminarán el exceso de soles del mercado para así poder retirar liquidez. En estas subastas se consideran las ofertas con menores tasas de interés hasta llegar a la tasa que permite cubrir el monto necesario. De manera viceversa, para inyectar liquidez, se subastan operaciones de reporte de CDBCRP donde. 36.

(37) se consideran aquellas propuestas con mayor tasa hasta agotar el monto anunciado. . Créditos de liquidez: Los créditos de liquidez se encaminan a cubrir sobregiros no previstos en las cuentas corrientes de las Entidades Bancarias en el Banco Central. La tasa de interés de estos fondos tiene un carácter de penalidad, siendo lo suficientemente alta como para desalentar la toma de fondos del Banco Central y favorecer los préstamos interbancarios. Desde esta perspectiva se busca que el sistema financiero acuda al Banco Central sólo como prestamista de última instancia para aquellas Entidades Bancarias que enfrenten problemas de liquidez eventuales.. . Compra temporal de moneda extranjera con compromiso de recompra (swaps): Estas operaciones constituyen un instrumento adicional para que los bancos obtengan liquidez, aunque su costo está en función de la devaluación o una comisión fija, escogiéndose la mayor. Este instrumento, que está a disposición de los bancos permanentemente, tiene un período de maduración de un día útil.. . Requerimientos de encaje: El encaje viene a ser el requisito mínimo de reserva bancaria que se constituye con los recursos que los bancos no deben comprometer en operaciones crediticias convirtiéndose además en un instrumento que permite reducir el ritmo de expansión de la liquidez y el crédito de las entidades bancarias del país.. 37.

(38) 2.4. TASA DE REFERENCIA La tasa de interés de referencia es la que establece la entidad encargada de la política monetaria de cada país para influenciar en el precio de las operaciones crediticias de muy corto plazo entre diferentes entidades bancarias, es decir, para servir de referencia a la tasa de interés interbancaria. De esta manera si se quiere estimular la actividad económica, se disminuye la tasa de referencia económica, se disminuye la tasa de referencia para proveer incentivos para aumentar el nivel del crédito y, así impulsar la economía dado su impacto directo sobre los préstamos bancarios. Mientras que, si la economía esta sobrecalentada, se aumenta la tasa para desacelerar la economía. En un entorno de desaceleración económica, en el 2014, el Banco Central de Reserva del Perú realizó dos recortes de 25 puntos básicos en la tasa de referencia (en julio y setiembre), situándola en 3.50% al cierre del año. El sesgo expansivo de la política monetaria se acentuó con sucesivas reducciones de encajes en moneda nacional a lo largo del año de 14.0% a 9.0% que liberaron S/. 5,820 millones al sistema. Asimismo, la entidad anunció medidas complementarias como la disminución del requerimiento de encaje para depósitos en cuenta corriente, de 3.0% a 2.0% al cierre de 2014. El bajo crecimiento de la demanda interna durante el 2015 y las expectativas de que esto continuaría durante el 2016 motivó a la entidad monetaria a reducir la tasa de referencia en 25 pbs a 3.25% en enero 2015. El Banco Central de Reserva del Perú elevó la tasa de referencia en dos oportunidades durante la segunda mitad del año a 3.50% y a 3.75% en setiembre y diciembre 2015, respectivamente. Por su parte, las operaciones monetarias del Banco Central de Reserva del Perú continuaron orientadas principalmente a mantener niveles adecuados de liquidez en moneda nacional en un contexto de crecimiento del crédito a un mayor ritmo que los depósitos. Para ello, el Banco Central. 38.

Figure

+4

Documento similar