UNIVERSIDAD NACIONAL DE INGENIERIA

FACUL TAO DE INGENIERIA ECONOMICA y ce.SS.

"EL IMPACTO DE LAS TARJETAS DE CRÉDITO EN EL

CONSUMO DE LAS FAMILIAS EN EL PERÚ"

INFORME DE SUFICIENCIA

PARA OPTAR POR EL TITULO PROFESIONAL DE:

INGENIERO ECONOMISTA

POR LA MODALIDAD DE ACTUALIZACIÓN DE

CONOCIMIENTOS

ELABORADO POR:

KATIA CLORINDA GONZÁLES MARGARITO

LIMA-PERU

INDICE

INTRODUCCIÓN 1

1. PROBLEMA 2

2. ANTECEDENTES 2

3. OBJETIVOS 2

4. MARCO TEÓRICO 3

4.1. El Crédito en el Perú 3

4.1.1. Oferta Crediticia 3

4.1.2. El Costo del Crédito en el Perú 4

4.2. Marco Regulatorio 6

5. EL CRÉDITO AL CONSUMO 8

5.1. ¿Qué es? 8

5.2. Antecedentes 8

5.3. Volumen 9

5.4. Gestión del riesgo 9

5.5. Principales Instrumentos 11

La Tarjeta de Crédito/ La Tarjeta de Débito/ El Cheque

6. LA TARJETA DE CRÉDITO 12

6.1. Clasificación 12

a) Tarjeta de Crédito Garantizadas 13

b) Tarjeta de Crédito sin Garantía 13

6.2. Volumen 14

6.3. Beneficios de las Tarjeta de Crédito 17

6.4. Costos de las Tarjeta de Crédito 18

6.5. El Informe de Crédito 22

6.6. Tarjetas de Crédito anuladas 27

6.7. Fraudes con Tarjeta de Crédito 28

7. LAS FAMILIAS PERUANAS FRENTE A LAS TARJETAS DE CRÉDITO 29

7 .1. El Excedente del Consumidor 35

CONCLUSIONES Y RECOMENDACIONES 36

ANEXOS 40

INTRODUCCIÓN

La tarjeta de crédito, que todo lo vende a plazo bajo el lema "¡no pague, difiéralo!", ha penetrado en todas las clases sociales como un auténtico símbolo de "status". Quien no posee una de ellas en la sociedad globalizada simplemente "no existe".

Es sorprendente ver cómo estos plásticos elementos se han convertido en el medio de pago de mayor difusión en nuestra sociedad, por lo que forma parte importante de la vida de muchas familias peruanas.

Hace tan sólo unas décadas, no más de tres, los compradores únicamente podían pagar con dinero en efectivo o con cheques. Hoy el uso de la tarjeta es tan difundido por muchos centros comerciales que la mayor parte de las transacciones comerciales son realizadas por medio de ellas.

Ya sea que las usemos como crédito o débito, para viajar o en nuestro lugar de residencia, para compras o en los cajeros automáticos, el poseer una tarjeta de pago abre un mundo entero de posibilidades. Pero, al mismo tiempo, puede abrirnos un mundo de frustraciones si es que no prestamos atención a los costos que ellas generan cuando les damos uno u otro "uso".

Este y otros aspectos han sido puntos bastante motivadores en la elaboración del presente trabajo, el cual intenta mostrar qué son estos plásticos elementos, cómo operan, quienes los colocan en el mercado y cuáles son los costos y beneficios que implica el poseer uno de ellos.

Por ello, para evaluar cómo ha ido interactuando el sistema financiero -en lo que a tarjetas de crédito se refiere- con las familias peruanas, abordaré en los primeros puntos el tema del crédito en el Perú, la trascendencia del crédito al consumo en los últimos tiempos, para finalmente centrarme en las tarjetas de crédito, su despliegue en el mercado peruano y la implicancia que ha tenido en el consumo de las familias peruanas.

"EL IMPACTO DE LAS TARJETAS DE CRÉDITO EN EL CONSUMO

DE LAS FAMILIAS EN EL PERÚ"

1. PROBLEMA

El motivo de este trabajo se basa en el boom de las tarjetas de crédito en el Perú desplegado durante la última década y su repercusión en el consumo de las familias en Lima Metropolitana.

2. ANTECEDENTES

Hasta el momento no se han encontrado estudios previos realizados. En cuanto a la data, ésta ha sido recopilada del INEI, SBS, BCR, ASBANC, grupos Cuanto y Apoyo.

3. OBJETIVOS

3.1. GENERAL

Analizar y evaluar los costos y beneficios del uso de las Tarjetas de Crédito en el consumo de las familias peruanas.

3.2. ESPECÍFICOS

./ Determinar los costos y beneficios que implican las tarjetas de crédito.

./ Contribuir con la cultura financiera en el Perú en lo concerniente al buen uso de las tarjetas de crédito .

4. MARCO TEÓRICO

Antes de evaluar los costos y beneficios que implica usar una u otra tarjeta de crédito, sería importante definir el ámbito en el que se despliegan, así como la conformación del mercado que las ofrece.

4.1. EL CRÉDITO EN EL PERÚ

4.1.1. OFERTA CREDITICIA

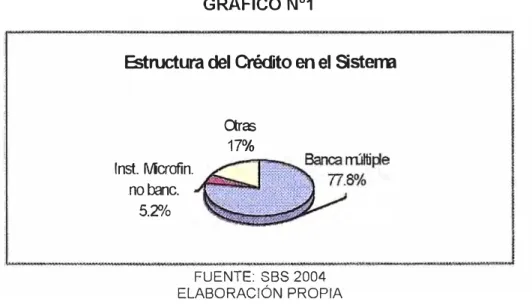

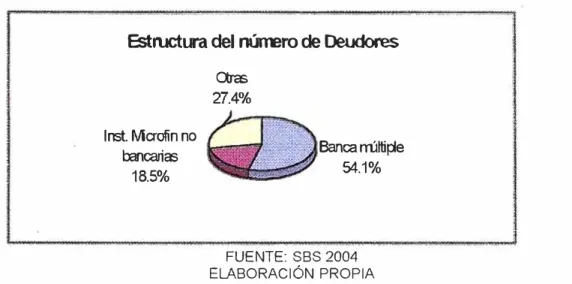

Actualmente, la banca múltiple representa al 77,8% de los créditos totales (gráfico Nº1) y

atiende al 54, 1 % de los clientes del sistema financiero (gráfico Nº2). Sin embargo, las

instituciones microfinancieras no bancarias atienden a un importante número de deudores, aún cuando su participación en el monto total de créditos es relativamente baja 1.

GRÁFICO Nº1

Estructura del Crédito en el Sisterre

lnst. Mcrofin . .nobanc.

5.2%

Orc:E 17%

FUENTE: SBS 2004 ELABORACIÓN PROPIA

GRÁFICO Nº2

Estructura del número de Deudores

aras

lnst. Maofin no l:ancarias

18.5%

27.4%

Banca míttipe 54.1%

FUENTE: SBS 2004 ELABORACIÓN PROPIA

En los últimos tiempos, el crecimiento anual promedio de las instituciones no bancarias (empresas especializadas e inversionistas institucionales) ha sido mayor que el de las empresas bancarias 0,/er anexo 01). Dentro de este grupo, los inversionistas institucionales no bancarios son los que más han expandido el crédito al sector privado en los últimos 7 años (30% de crecimiento anual promedio).

4.1.2. EL COSTO DEL CRÉDITO EN EL PERÚ

El costo del crédito en el Perú aún sigue siendo elevado, pero la tendencia muestra que, en los últimos años, éste ha ido decreciendo 0,/er anexo 02) como respuesta a una mayor credibilidad y apertura del sector financiero2.

GRÁFICO Nº3

Tendencia: Tasa de interés en S/.

30% 25% 20% 15% 10%

5%

�15.4%

---+-Préstamos comerciales

-!!E-Corporativo

14.6%

0%�---Die 99 0%�---Die 00 Jul01 Die 01

Fuente: BCRP ELABORACIÓN PROPIA

Die02

GRÁFICO'Nº4

Tendencia: ·rasa de-interés en US$

16%

'14% 12% 10%

8º/o 6% 4% 2%

_,._ Préstamos comerciales

0%�.----.---.---.----,

Dic99 DicOO Jul01 .Dic01

Fuente: BCRP ELABORACIÓN PROPIA

Die 02

Hay que recalcar que los préstamos comerciales representan un rubro importante tal como se muestran en los siguientes gráficos. Las tasas de interés se han ido reduciendo a casi la mitad, del 27,6% al 14!6% en moneda nacional y del 13,7% al 8,6% en dólares entre 1999 y el 2002.

Si hacemos una distinción respecto al tipo de crédito que se otorga, se puede apreciar que se aplican diversas tasas cuando se trata de créditos al consumo. 'Dentro de éste existe una amplia diferencia entre las tasas de interés aplicadas al consumo de los sectores A-8 Vs. C-D dado el

..

alto índice de riesgo que presentan éstos últimos lo cual se evidencia en el alto índice de morosidad y cartera pesada que mantienen las grandes financieras e instituciones crediticias.

TABLA Nº1

Tendencia: TEA consumo

,,.. __ ,_, .. ___ ,. . '" ._,. .. ·-.... ,.. .. .. --., ... __ ,_,, ... . .... _ ·•· ···-· ...

1¡

___ __ _ _____ _ _ __:

��· �

º

�

1

_JI

-

�-

--

�-

-

�--

�-º-�

--�

-

-

_¡

1 Consumo A� � . . ...;¡

�2%....

JI

28% 11 Consumo

e-

D!�]

64%, ... ,_••• •••••• .. ••-••••••--•••••••••,n-m,H>.,U-•••••• ••••••••• •••.:::.:::=.=.,-•:..:::=.::::.::••••n_l, _'_" _• __ ___, Fuente: BCRP

Elaboración propia

instancias de crédito. Mientras tanto, el crédito al consumo sigue orientado al sector alto-medio, el cual se está constituyendo en un rubro importante dentro del ambiente crediticio.

Sin emb�rgo, el riesgo del segmento alto-medio aún es elevado (9%) debido a la carencia de información, garantías y dificultad de recuperación que ha ido afrontado el sector financiero en el pasado, pero que se está superando con la aplicación de nuevas estrategias por parte de las grandes financieras y casas comerciales.

TABLA Nº2

Determinantes de costo: Riesgo

Riesgo(% cartera)

- u . ---�---· __ .. . , .. .. _______ , _, __ ,.,,.,,, __

�---·-�·--·"'·-. �---·-�·--·"'·-.---·---·-t ·---·'"··---

···---¡¡ l

'.

l

Corporativo¡

;¡

Mediana empresa¡i

Pequeña empresa:�

;¡

·¡

'/ Consumo alto-medio ,,

·¡ Hipotecario

L

4.2. MARCO REGULA TORIO

Fuente: BCRP Elaboración propia

0,2

5,0

13,0

6,2

9,0

1,0

La Superintendencia de Banca y Seguros (SBS) en su afán de lograr mejoras en el ámbito crediticio publicó, en mayo del 2003, el nuevo Reglamento de Evaluación y Clasificación del Deudor y Exigencia de Provisiones3 y creó el Impuesto a las Transacciones Financieras4.

Por otro lado, de acuerdo a lo dispuesto en el Reglamento de Empresas Clasificadoras de Riesgo, aprobado por Resolución CONASEV Nº 074-98-EF/94.10, así como en el Reglamento

3 -Resolución SBS No. 808-2003, que entró en vigencia en octubre 2003. Este reglamento unifica el marco normativo vigente, que fuera modificado durante los años de crisis financiera (1998-2001 }. Entre sus principales modificaciones y precisiones destacan los cambios a la normativa de provisiones, el énfasis en la capacidad de pago del cliente y el historial crediticio como criterios de clasificación de los deudores, el mayor grado de libertad a las instituciones financieras para aplicar sus propias metodologías y la exigencia de mayores responsabilidades al directorio en el manejo del riesgo crediticio. El objetivo de esta norma es el de adecuar la clasificación del deudor y la exigencia de provisiones con las nuevas recomendaciones y prácticas internacionales, constituyendo el primer paso para adoptar las recomendaciones del Nuevo Acuerdo de Basilea, que entraría en vigencia en el 2006.

para la clasificación de Empresas del Sistema Financiero y de Empresas del Sistema de Seguros, Resolución SBS Nº 672-97, se acordó la siguiente clasificación de riesgo para las siguientes instituciones:

Donde:

TABLA Nº3

Rating Actual (Marzo 2004)

. .

.[ Institución

I

Clasificaciónrenco de Crédito

I

Cat A.¡--B�nco Wiese Sudameris ... , C-at-. -A---

--Banco lnterbank

.1 �at. -�

j Ba".co Citiban_k . l�_c_a_t_. A-.. --...,

j Banco del Trabajo

I

Cat. B. ¡--Ba�co Sudam;�;;;·

--·-¡-c;t�-

B;-·- ·-·-.

--····---�·-·-··--·-, 1 Financiera CMR

I

Cat. B+ ¡ 1 Financiera CordilleraI

Cat. B+Fuente: APOYO Elaboración propia

CATEGORIA A: Corresponde a aquellas instituciones que cuentan con la más alta capacidad de pago de sus obligaciones en los términos y condiciones pactados, la cual no se vería afectada ante posibles cambios en la institución, en la industria a que pertenece, o en la economía.

5. EL CRÉDITO AL CONSUMO

5.1.¿QUÉ ES?

Crédito al consumo es aquel que un empresario concede a un consumidor para que éste satisfaga necesidades personales al margen de su actividad empresarial o profesional. Se refiere a un pago aplazado, préstamo, apertura de crédito o cualquier medio equivalente de financiación, incluyéndose las letras de cambio y los pagarés.

Estos créditos están garantizados por los salarios futuros de los prestatarios. Si hay impago, el prestamista cobra directamente del empleador del prestatario. Las tasas exorbitantes de interés que se aplican a los préstamos y el bajo nivel de fallidos hacen muy rentable el sector de créditos al consumo.

5.2.ANTECEDENTES

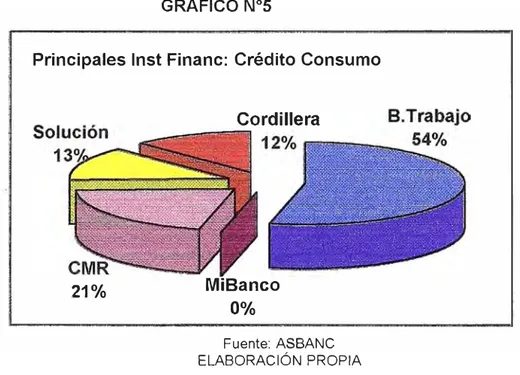

El crédito al consumo es una modalidad que comenzó a tomar importancia a fines de 1994, con la aparición de Orión y del Banco del Trabajo. Posteriormente, les siguieron el Banco Solventa (febrero 1995), Serbanco (mayo 1996), Financiera Solución Uulio 1996), Financiera CMR (diciembre 1996), Banco del País (mayo 1997), Financiera Porfin (agosto 1997) y Mibanco (marzo 1998). Este sector tuvo un crecimiento importante en colocaciones durante 1995 y 1996, desacelerándose en 1997, estancándose en 1998 y reduciéndose en los años 1999 y 2000. Esto último se debió principalmente: i) al sobre endeudamiento de los clientes del sector, en especial de los trabajadores dependientes; ii) al elevado número de instituciones dedicadas al negocio; y, iii) al deterioro del riesgo crediticio por la recesión económica.

Cabe recordar que, inicialmente, las entidades de consumo se basaron en el modelo chileno otorgando créditos, principalmente, a trabajadores dependientes, sin considerar el bajo nivel de cultura de pago del mercado peruano.

la captación de recursos de personas naturales. El 17.4% a Mi Banco; el 17.3% a CMR; el 11.1 % a Solución; y, el 10.0% a Financiera Cordillera.

GRÁFICO NºS

Principales lnst Financ: Crédito Consumo

.21%

5.3. VOLUMEN

Cordillera

MiBanco 0%

Fuente: ASBANC ELABORACIÓN PROPIA

Las estadísticas más recientes sobre las colocaciones del sistema financiero que brinda la SBS revelan que las colocaciones de los créditos de consumo crecieron notoriamente (cerca de 600 millones de soles entre diciembre de 2002 y noviembre de 20035), en tanto que la morosidad,

que se mantenía en niveles aceptables, disminuyó ligeramente (alrededor de 5,4% en el mismo periodo).

5.4. GESTIÓN DEL RIESGO

El riesgo se define como la probabilidad (esperada o no esperada) de que algo ocurra. Si la probabilidad es esperada se trata de un riesgo calculado que puede ser medido, y viceversa. Ambos impactan en la cartera de créditos.

En la práctica, el riesgo es la probabilidad de que un crédito que se otorga a un cliente no sea devuelto. A diferencia de la gestión del riesgo en las .colocaciones corporativas o a empresas (análisis individual), en los riesgos masivos -como sucede con la banca de consumo- la gestión se maneja básicamente a nivel de portafolio.

Entre los riesgos involucrados podemos mencionar, en primer lugar, el crediticio, que es el riesgo vinculado a la probabilidad de que el cliente evaluado no pague el crédito. Dentro de esta categoría existen cuatro elementos a tomar en cuenta: la capacidad de pago del cliente, su capacidad moral, la ubicabilidad y la probabilidad de pago. El primero está referido esencialmente a la capacidad de pago que posee un cliente y su endeudamiento con el sistema financiero, aspectos importantes para definir su solvencia económica.

Luego, la capacidad moral del cliente o su voluntad de pago se obtienen indagando sus antecedentes y comportamiento dentro del sistema financiero. Aquí son necesarios los sistemas de información, como las centrales de riesgos. Además, para la banca de consumo es necesario tener en cuenta el riesgo de ubicabilidad, pues hay que ubicar al cliente tanto en su centro de trabajo como en su domicilio.

Para determinar la probabilidad de pago se aplican técnicas estadísticas más sofisticadas, conocidas como credit scoring, o puntajes para la aprobación o rechazo de créditos. Los perfiles poblacionales también pueden ser útiles ya que nos dicen cómo actúan determinados individuos.

En la banca de consumo, los riesgos tienen que ver también con el producto o servicio que adquiere el usuario del crédito. Por o general, un cliente insatisfecho no paga el crédito. Entonces, si el producto que se vende es defectuoso, impactará en el retorno del crédito.

Realizadas todas estas evaluaciones, el cliente ingresa con un puntaje determinado a la cartera. Allí se decide qué producto se le puede otorgar así como también el destino del crédito, los plazos y los montos.

Cuando todos los clientes están debidamente clasificados, la institución financiera conoce el nivel de riesgo de su cartera. Esto le permite ajustar su portafolio según el riesgo que se quiera enfrentar. No hay que olvidar que la situación de los individuos que conforman el portafolio puede cambiar en el tiempo, por lo que existe la necesidad de ir monitoreando el mercado para acomodar el riesgo del portafolio a los niveles deseados.

Para esto también existen técnicas, como el scoring de comportamiento, que hacen posible predecir la posibilidad de que ocurra algún default, por ejemplo, si se detecta que el usuario de una tarjeta de crédito está reduciendo sistemáticamente el uso de su línea de crédito, es muy probable que esté usando la línea de otro banco y en cualquier momento va a dejar la otra tarjeta de crédito. La detección temprana hace posible tomar acciones para evitar este tipo de sucesos.

5.5. PRINCIPALES INSTRUMENTOS

• La Tarjeta de Crédito o dinero plástico

Son las tarjetas que indican que al titular de la misma le ha sido otorgada una línea de crédito. Permite al titular realizar compras y/o extraer efectivo hasta un límite previamente acordado. El crédito otorgado se puede liquidar en su totalidad al finalizar un período determinado o se puede liquidar en forma parcial, quedando el saldo como crédito extendido. Se reportan el total de los pagos (consumos) efectuados en el mes utilizando este dispositivo, independientemente de la forma cómo el dueño de la tarjeta cancele su crédito, así como también las operaciones correspondientes a retiro de efectivo.

Es el tipo de plan de venta a crédito de mayor uso en la actualidad, dando lugar a un sustituto del dinero. Es un elemento de alta retribución para el consumidor y una identificación que provee el privilegio de obtener productos y servicios a crédito.

Usos.- Se utiliza en medios electrónicos, cajeros automáticos, como medio de seguridad, en las transacciones a través del comercio electrónico y también como requisito para brindar información del tarjetahabiente a la hora de que éste desee solicitar cualquier otro tipo de crédito para adquirir algún bien o servicio.

• La Tarjeta de Débito o tarjeta de cheques

Son las tarjetas que permiten a su titular pagar con cargo a los fondos que mantiene en cualquiera de sus cuentas establecidas en una determinada institución financiera, la cual emitió dicha tarjeta (cuenta corriente o de ahorros). Se parece a la tarjeta de crédito, ya que también se puede usar para hacer compras. El límite es la cantidad de dinero que exista en dicha cuenta.

Dependiendo del tipo de tarjeta de débito que se tenga y de la tienda en que se esté, la compra con la tarjeta de débito se hace electrónicamente o firmando un recibo como se hace con las compras de tarjeta de crédito. Sí la compra parece una transacción de tarjeta de crédito, la cantidad se deducirá de la cuenta dentro de dos o tres días, en vez de inmediatamente.

• El Cheque

6. LA TARJETA DE CRÉDITO

(o Dinero Plástico)

En la última década en el Perú, las casas comerciales, bancos y empresas que administran las redes de comercios donde se acepta este dinero plástico han volcado todo su empeño en quitarle espacio al dinero en efectivo y multiplicar el consumo. El resultado ha sido un incremento en el número de tarjetas de crédito, mayores transacciones realizadas, incremento de montos colocados, intensa competencia y búsqueda de nuevos espacios para continuar creciendo. Un rasgo particular de este mercado es el auge de las marcas privadas, que han incursionando con gran dinamismo en segmentos antes poco explorados.

6.1. CLASIFICACIÓN

Existen distintos tipos de tarjetas por su naturaleza y su objetivo final. El primer género

de éstas se divide en locales e internacionales, dependiendo del alcance que posean en cuanto

a su capacidad de realizar transacciones en moneda diferente a la del país de origen.

En general, las llamadas Tarjetas de Crédito Internacionales se pueden utilizar en la compra

de artículos en cualquier país del mundo, mientras que las Tarjetas de Crédito Locales se limitan a la realización de transacciones meramente en la moneda y país de su emisión.

Existen también las llamadas Tarjetas de Crédito Convencionales, que son las que permiten al usuario pagar los consumos realizados a través de ella, ya sea por medio de plazos mensuales y/o una línea de crédito giratoria con el límite establecido por el ente emisor. Si se paga el monto adeudado completo al final del mes, no se cobran intereses. Más, sin embargo, si resta un saldo acreedor al banco, este cobra los intereses a una tasa anual preestablecida, la cual difiere de acuerdo a la institución emisora.

Dentro de este grupo también están las Tarjetas Premier, las cuales son iguales a las anteriores, pero con límites mayores de crédito, además de ciertos tipos de preferencia. Estas

pertenecen cada vez más a un reducido mercado de usuarios dentro del mercado total de

tarjetahabientes. Otro tipo son las Tarjetas Corporativas que se emiten a favor de una

Para simplificar su clasificación, las dividiremos en:

a) GARANTIZADAS

b) SIN GARANTÍA

a) TARJETAS DE CRÉDITO GARANTIZADAS (Secured Credit Cards)

Se les llama así, "garantizadas", porque la línea de crédito que otorgan está respaldada por un bien líquido o valor, generalmente un depósito, una cuenta de ahorros o un Certificado de Depósito que se presenta como aval.

Para obtener una tarjeta garantizada se deberá realizar un "depósito de garantía" en una cuenta de ahorro (los depósitos mínimos varían entre US$ 100.00 y 500.00) o en una cuenta a plazo fijo. La cuenta quedará congelada durante el tiempo que se tenga la tarjeta. Si no se pagara la deuda de la tarjeta se podrá utilizar dichos fondos para cubrirla.

Algunas entidades pagan intereses por la cuenta de hasta 4.5% anual. Otras no lo hacen, a no ser que el depósito exceda cierta cantidad.

Las tarjetas garantizadas con el logotipo de Mastercard o Visa son iguales y se usan de la misma forma que las no garantizadas.

La mayoría de las entidades que otorgan estas tarjetas fijan el límite de crédito equivalente, en la mayoría de los casos, al 100% del depósito; otras, ofrecen límites por el doble de la cantidad depositada, o una cuenta mixta en la que una parte está garantizada y otra no. Además, ciertos bancos aumentan el límite de crédito sin que se tenga que efectuar depósitos adicionales luego de haber pagado puntualmente durante varios meses; otros, aplican cargos por aumentar el límite, etc.

b) TARJETAS DE CRÉDITO SIN GARANTÍA

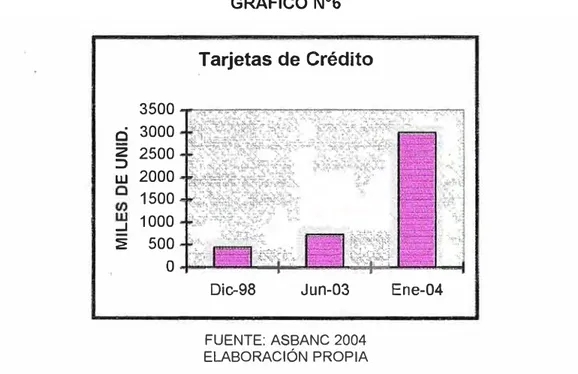

6.2. VOLUMEN

Según la Asociación de Bancos (Asbanc), el número de tarjetas de crédito bancarias, que en díciembre de 1998 fueron 445,882 llegó a junio del 2003 a 726,724. Actualmente, esta cifra sobrepasa los 3 millones.

3500

c:i

3000z

2500:::,

UJ 2000 1500

1000

...J � 500

o

GRÁFICO Nº6

Tarjetas de Crédito

Dic-98 Jun-03

FUENTE: ASBANC 2004 ELABORACIÓN PROPIA

Ene-04

Asimismo, de estos 3 millones de tarjetas de crédito activas, un poco más del 68% lo constituyen las marcas privadas (de bancos y financieras). En tanto que el restante 31% es compartido por las marcas globales, lideradas por Visa (19,2%).

Marcas

globales 31.2%

GRÁFICO Nº7

Oferta de Tarjetas de Crédito

FUENTE: ASBANC 2004 ELABORACIÓN PROPIA

Marcas privadas

Es evidente que el mercado es cada vez más competitivo, y es muy probable que cada vez más bancos apunten a los sectores llamados emergentes. Se puede afirmar que el mercado se encuentra maduro en los segmentos A y B, donde existe una penetración, realidad que contrasta con los sectores de niveles de ingresos más bajos e informales, que es donde están las mayores oportunidades de crecimiento.

El gran reto de los bancos e instituciones que ofrecen este tipo de productos es diseñar mecanismos de evaluación para que más personas puedan acceder al sistema de tarjetas de crédito.

Dentro de los bancos y/o financieras otorgadoras de tarjetas de crédito presentes en el

Perú tenemos 0fer anexo 03):

>

Banco Continental BBVA>

Banco de Comercio>

Banco de Crédito del Perú BCP>

Banco del Trabajo>

Banco Financiero>

Banco Interamericano de Finanzas BIF>

Banco Sudamericano>

Banco Wiese Sudameris BWS>

BankBoston (Bank Boston)>

Citibank>

lnterbank>

Financiera CMR SAGA FALABELLA>

Financiera CORDI-LLERA RIPLEY, entre otros.• MARCAS GLOBALES

Según Carlos Siles, gerente comercial de Visanet del Perú, en los dos últimos años el número de tarjetas ha crecido de manera sustancial, lo cual se ha traducido en un incremento en

el número de transacciones, que en el caso de Visa lo ha hecho a una tasa de 6% anual. Visa

cuenta con un parque de tarjetas de crédito de un poco más de 500 mil.

La participación en el uso de estas tarjetas se condensa en Lima con un 81%. Asimismo, el crecimiento de establecimientos que aceptan dinero plástico ha sido claro en zonas como Gamarra, Independencia, el parque industrial de Villa El Salvador y el centro de Lima, así como en provincias u otros lugares donde por tradición las tarjetas de crédito no estaban presentes.

Esther Rey, gerente general de ExpressNet, empresa que se encarga de administrar la

relación de los emisores de la tarjeta American Express con los establecimientos comerciales

siendo el prestigio y la exclusividad los más valorados. Entre los segmentos más dinámicos se encuentran las tiendas por departamento, supermercados, transporte aéreo, restaurantes, joyerías y agencias de viajes.

En la actualidad cuentan con una amplia red de comercios afiliados, más de 12 mil establecimientos de todos los giros a lo largo y ancho del país. El número de tarjetas que poseen se ha incrementado en 88% hasta octubre de 2003 comparado con similar período del año anterior; mientras que la cantidad de transacciones ha crecido en 111 %. En gran medida, el fuerte crecimiento de este año se explica por la estrategia del Banco de Crédito, que luego de absorber la cartera de tarjetas del Banco Santander convirtió gran parte de esa cartera a American Express.

Por su parte, Diners posee alrededor de 30 mil socios activos y registra un volumen de

transacciones que se ha mantenido casi constante durante este año respecto al anterior. Hay que añadir que el procesamiento de las tarjetas Diners se realiza a través de la red de Visanet del Perú, la cual les permite ser aceptadas en más de 1 O mil establecimientos afiliados en el país.

Otra tarjeta de crédito no menos importante es la tarjeta MasterCard, también de

cobertura internacional y, junto a ellas, están también las que emiten los propios bancos. Estas tarjetas, a diferencia de las anteriores, suelen servir para consumos en el exterior y su adquisición suele tener mayores requisitos. Es tal el símbolo de estatus que éstas otorgan, que algunas embajadas las consideran un factor importante para otorgar una visa.

El potencial del mercado de las tarjetas de crédito en el Perú es enorme. "Hay un crecimiento natural del mercado, que intentará estimular la bancarización de segmentos -como los sectores informales- que no tienen un instrumento financiero."6

• MARCAS PRIVADAS

El auge de las marcas privadas está ligado a las estrategias de ventas de las tiendas por departamento y diferentes establecimientos comerciales, sobre todo de tiendas como Ripley y Saga Falabella, y de bancos como el Banco del Trabajo, que han conseguido penetrar un segmento hasta hace algunos años poco explorado, como son los sectores emergentes.

Hace nueve años el Banco del Trabajo salió al mercado para brindar créditos

personales atendiendo los niveles socioeconómicos B, C y D. NetCard fue la primera tarjeta de crédito que emitieron, la cual les abrió las puertas a las marcas privadas, debido a los contactos que establecieron desde entonces con muchos centros y casas comerciales que entendieron la importancia de contar con un sistema de créditos para incrementar sus ventas. Nacieron así las tarjetas de crédito privadas de Casas y Cosas, Hiraoka, Platanítos, Minca, Metro, o las tarjetas

San Miguel y Jockey Plaza, entre otras. Recientemente la tarjeta NetCard se ha cambiado por una Mastercard del Banco del Trabajo.

«El Banco del Trabajo ha incursionado en segmentos que antes ningún banco atendía. Hemos colaborado a que mucha gente pueda acceder al crédito e ingresar al sistema financiero y con cuotas muy bajas», destaca Yanina Cáceres, gerente de establecimientos comerciales del Banco del Trabajo.

Como casos especiales se encuentran las financieras CMR (con más de 740 mil clientes entre titulares y adicionales) y Cordillera, que operan para financiar los créditos de las tiendas comerciales Saga Falabella y Ripley (alrededor de 350 mil tarjetas), respectivamente. Esto les otorga una ventaja inmejorable. Según los entendidos, una razón fundamental de sus éxitos (a pesar de la angustiosa recesión) radicaría en el hecho de que tienen un socio comercial cautivo.

6.3.BENEFICIOS DE LAS TARJETAS DE CRÉDITOS

ECONÓMICOS:

Crédito a 30 días (dependiendo de la institución emisora, éste puede oscilar hasta 60 días), automático y sin intereses

Crédito a mediano plazo sin intereses

Aumento de crédito automático según historial de pago

SEGURIDAD:

No se necesita andar con mucho dinero en efectivo

Se puede adquirir bienes y servicios hasta los límites de crédito Protección personal contra accidentes en viajes

COMODIDAD Y RAPIDEZ:

Permite dinero en efectivo de los cajeros automáticos

Facilidad de pagos de servicios a través del teléfono: agua, luz, teléfono, comida rápida.

FLEXIBILIDAD:

Permite reservación y alquiler de carros y hoteles

Facilidad de financiamiento a través de extra crédito a prueba hasta 25% de sobregiros gratis

PRESTIGIO Y ELEGANCIA:

El tarjetahabiente es considerado como una persona moral y económicamente solvente.

Le confiere al usuario prestigio y confiabilidad

CONTROL:

6.4.COSTOS DE LAS TARJETAS DE CRÉDITO

Al firmar el comprobante de compra con tarjeta de crédito en un establecimiento estamos comprometiéndonos a cancelar:

El monto total de la adquisición

Los intereses por el tiempo que nos tardemos en pagar Las comisiones por el servicio que nos prestan, etc.

DEFINICIONES PREVIAS:

• ESTADO DE CUENTA

Es un reporte que emiten las entidades otorgadoras de tarjeta de crédito donde se muestra el detalle de todas las transacciones realizadas en la tarjeta durante un periodo (mes).

• FECHA DE CIERRE

Es la fecha máxima hasta cuando se contabilizará los movimientos realizados en la tarjeta de crédito durante un periodo determinado. Esta fecha se reflejará en el estado de cuenta.

• FECHA DE VENCIMIENTO

Es la fecha hasta la cual, el pago (al menos el mínimo) del estado de cuenta debe ser abonado a la entidad crediticia, para mantener la cuenta solvente.

•

LÍNEA DE CRÉDITOEs el importe máximo de endeudamiento que le es otorgado a un tarjetahabiente por el emisor de la tarjeta. Al utilizar la tarjeta, se está pidiendo prestado contra el límite y se está al mismo tiempo pagando por el dinero prestado. Si por ejemplo, se dispone de una línea de crédito de $1.000 y se compra ropa por $100, aún tiene $900 de línea de crédito disponible. Cuando se paga los $100 (más los cargos de interés si es que se excede el plazo de pago), se tiene otra vez los $1.000 en crédito disponible. A esto se le conoce como una cuenta de crédito revo/vente. Hay muchas personas que no pagan su línea tomada, sino que por el contrario trasladan su cuenta para al mes próximo pagando sólo una parte del crédito tomado. Casi seis de cada diez titulares de tarjeta hacen esto, y la cantidad media que trasladan de un mes a otro está entre $400 y $1,100 dependiendo de cómo se mida. Si los titulares de tarjetas pagaran su cuenta cada mes, los emisores de tarjetas no harían ningún dinero.

•

PAGO MENSUAL MÍNIMOa menudo alentarán a que se realice el pago mínimo, tal vez un 2% de su deuda total o US$ 20.00, cualquiera sea menor. Algunos estados de cuenta se refieren al mínimo como "monto adeudado por el titular de la tarjeta".

Si se paga sólo el mínimo, puede tomar más tiempo en cancelar la deuda al mismo tiempo que se pagará más por intereses. Si no se paga nada o se paga menos del mínimo, se imputará un cargo por pago tardío y probablemente se estaría sujeto a la pérdida de la tarjeta de crédito. Además, podría haber un informe negativo en las agencias de informes de crédito, lo cual podría afectar la posibilidad de obtener un crédito en el futuro.

Algunas tarjetas permiten omitir un pago sin penalidades. Esto sonaría como que el banco "da un respiro", pero lo que está haciendo es cargar intereses durante ese periodo.

• PAGO EN CUOTAS FIJAS

Es la forma de pago con la que se financia las compras a un plazo fijo y en montos iguales que incluyen tanto el capital como el interés generado. Se puede llegar hasta 36 cuotas fijas, dependiendo de la entidad otorgadora de crédito.

• PAGO ROTATIVO

Es la forma de pago con la que se puede financiar automáticamente las compras a un plazo determinado (12, 24 ó 36 meses). Esta opción brinda la posibilidad de cancelar el total de las compras al contado o como mínimo 1/12, 1/24 ó 1/36 del saldo de deuda más los intereses generados.

• PERIODO DE GRACIA

Es el plazo entre el cierre del ciclo de cobranza y la fecha de vencimiento (por lo general, 20 días) donde se pueden realizar nuevas compras sin acumular intereses adicionales en la cuenta a menos que tenga un saldo pendiente o un anticipo de efectivo. Para utilizar este periodo se deberá pagar los gastos totales, durante todos los meses, antes de la fecha de vencimiento. En la mayoría de los casos si se debe algo de un estado de cuenta anterior se perderá el beneficio de tener un periodo de gracia sobre las nuevas compras durante el mes.

No todas las tarjetas tienen periodo de gracia, cuando no es así, se pagarán intereses sobre las compras.

. • ADELANTOS DE EFECTIVO O

"AVANCES DE EFECTIVO"

DETERMINACIÓN DE LOS COSTOS:

Las tarjetas de crédito generan una serie de cargos al tarjetahabiente (Ver anexo 04), los cuales se clasifican en:

CARGOS DE SOLICITUD: También llamados de procesamiento, programa, inicio de cuenta o afiliación. Pueden oscilar hasta US$ 250 y aparecen en la primera cuenta.

CARGOS ANUALES: Casi todas las tarjetas de crédito tienen estos cargos, tales como los de renovación.

CARGOS MENSUALES: Se reflejan en los estados de cuenta y son adicionales a los movimientos efectuados por el tarjetahabiente. Y son:

./ Portes

./ Mantenimiento

./ Fondos de protección, ya sean contra fraude (por tarjeta) o de desgravamen (por contrato)

INTERESES POR FINANCIAMIENTO:

TASAS DE INTERÉS: En lo que concierne a las tarjetas cerradas, la tasa de interés se sitúa alrededor del 4% mensual en soles. A diferencia de las tarjetas globales que ofrecen los bancos, quienes pueden distinguir entre clientes (p.e. tarjetas Oro, Platinum o Clásica) y cobrar diferentes tasas de interés, las casas comerciales mantienen una misma tasa para todos sus usuarios.

Adicionalmente, de acuerdo al servicio brindado, las tasas se pueden diferenciar cuando se realizan:

./ Compras (a cuotas o en forma rotativa) o

./ Disposiciones de efectivo (adelantos o avances)

CÁLCULO DE LOS INTERESES: Casi todos los bancos utilizan el método de cálculo de intereses del "saldo promedio diario" (average daily balance):

Método del Saldo Promedio Diario:

2. Luego, el banco divide la tasa de interés anual entre 12 (número de meses en el año) para obtener el "porcentaje de interés periódico mensual".

3. El banco multiplica el saldo promedio diario por el porcentaje de interés periódico mensual y obtiene el cargo de financiación de ese mes.

Método de Facturación de Dos Ciclos:

4. Algunos bancos eliminan el periodo de gracia retroactivamente a través del uso de este método. Si no se paga todo el saldo adeudado, los cargos por financiación se basan en la suma de los saldos promedios diarios tanto del mes anterior como del actual.

1. El primer mes que no se pague el importe total de las compras, el banco cobrará este saldo por un periodo de 2 meses. Las personas que a veces pagan el saldo total y a veces dejan un saldo pendiente, pagarán el mismo monto bajo este método que con una tarjeta "sin periodo de gracia".

COMISIONES: Casi todas las tarjetas de crédito cobran un cargo especial cuando se suscita .

../ Adelanto de efectivo (ventanilla, cajero, otros cajeros locales, exterior). El cargo puede ser un porcentaje del monto prestado (de 2 a 4%) o un cargo mínimo que puede ser oscilar entre los S/.7.50 ó US$ 2.5 .

../ Consumo de gasolina (por operación)

../ Pago o cancelación anticipada. Este cargo no es muy común en nuestro medio .

../ Pago atrasado. La mayoría de las tarjetas cobran un cargo cuando los pagos llegan tarde, después de la fecha de vencimiento. Algunos bancos esperan algunos días antes de agregar este cargo (a veces 8 días), pero muchos lo imponen al día siguiente a la fecha de vencimiento. Algunas compañías tienen un cargo fijo, tal como US$ 1 O ó 15, mientras otras cobran un porcentaje, por ejemplo 5% del pago mínimo adeudado. Sólo pagar el cargo por pago tardío dos veces en un año puede costar más que un cargo anual. Y eso que no estamos contando los intereses moratorias y, a veces, compensatorios que se estarían generando por el tiempo de mora.

./ Reemplazo de tarjeta perdida. Algunas compañías cobran a las personas que han perdido o les han robado sus tarjetas más de 1 ó 2 veces. Estos cargos pueden fluctuar entre los US$ 5 ó 1 O.

A continuación, se muestra un ejemplo de los cargos imputados por un adelanto de efectivo de US$ 200.00 que se paga cuando se recibe el estado de cuenta de una tarjetas de crédito Conticard Visa Clásica en dólares:

Adelantos de efectivo Interés por mes ITF

Costo total por mes

= US$ 8.00 (4% de US$ 200.00)

= 3.75 (18% TEA sobre US$ 200.00)

= 0.30 (0.15% de US$ 200.00)

= US$ 12.05

Si se hubiera realizado una compra por el mismo importe, con una tarjeta con periodo de gracia costaría US$ 0.00 si es pagada al arribo del estado de cuenta.

6.5. EL INFORME DE CRÉDITO

Las compañías que emiten tarjetas de crédito estudian tanto los ingresos de las personas que las solicitan como sus informes de créditos y, los utilizan para decidir sí se otorga o no un crédito.

El informe de crédito es una lista del historial de pagos de las tarjetas de crédito y préstamos, incluyendo la hipoteca. Contiene información sobre los préstamos pendientes, amortización de deudas y límites de crédito. También podría contener otro tipo de información como los empleos tenidos, información de carácter pública, fecha de nacimiento y domicilio. Es decir, nos dice cómo un individuo ha manejado su crédito en el pasado, así mide su solvencia crediticia, si es que la tiene.

Si alguna vez hubo un atraso en la cuota de un préstamo o de una tarjeta de crédito, podría fácilmente ser la causa de la negación de otro préstamo, la obtención de un apartamento o hasta un empleo, ya que todo se registra en este informe. La información negativa sobre pagos puede permanecer en su historial, en el peor de los casos, hasta por 7 años. En EEUU, una declaración de quiebra permanece en el informe hasta por 1 O años.

También es posible que este informe contenga información incorrecta, por ejemplo, que figure una deuda que ya no se tiene, o que se registre información de homónimos o alguna acción judicial en la que no se estuvo involucrado. Por ello, uno tiene derecho de revisar su informe y corregir los errores si los hubiera.

Las agencias de informes de crédito cobran por sus servicios brindados, sin embargo, si se le hubiere rehusado un préstamo, un seguro, un empleo, alquilar una vivienda, etc. debido a la información contenida en el informe, la agencia está en la obligación de proporcionarle una copia sin cargo. La compañía que lo rechaza debe informar qué agencia proporcionó el informe utilizado.

• CATALOGACIONES DERIVADAS DEL INFORME

BUEN CRÉDITO. Siempre paga sus cuentas puntualmente y se mantiene dentro de los límites de crédito otorgado. En general, sólo tiene el crédito necesario y no utiliza el máximo del crédito otorgado. No tendrá problemas para conseguir el crédito que necesite.

NO TIENE CRÉDITO. Nunca ha tenido una tarjeta de crédito ni préstamos en un banco o en una financiera y, por lo tanto, no tiene historial en ninguna de las principales empresas de informes de crédito. Casi todas las entidades que otorgan tarjetas garantizadas aceptan personas sin historial crediticio. Por ello, las tarjetas garantizadas son una buena opción para jóvenes adultos que recién entran al campo financiero.

CRÉDITO REGULAR. En ocasiones se atrasó para pagar alguna cuota pero no más de una o dos veces en varios años. Habrá quien le otorgue una tarjeta sin garantía pero posiblemente tenga que pagar una tasa de interés más alta del promedio.

• ¿CÓMO VA NUESTRO CRÉDITO?

Para tener una idea de qué es lo que los evaluadores de crédito investigan en un informe de crédito, a continuación se plantea un breve cuestionario. Hay que tener en cuenta que los evaluadores usan herramientas más sofisticadas, por lo que contestar estas preguntas sólo nos daría una pauta mas no nada definitivo.

De acuerdo al siguiente cuestionario, el puntaje obtenido oscilará de 1 a 5, en la siguiente escala:

CUESTIONARIO

&ceffent

1. ¿ Cuándo obtuvo su primera tarjeta de crédito o préstamo bancario? a) Hace más de 1 O años

b) Dentro de los pasados 5 - 1 O años c) Dentro de los pasados 1 - 5 años d) Dentro del año pasado

e) No he tenido uno aún

2. ¿Cuándo obtuvo su más reciente tarjeta de crédito o préstamo bancario? a) Hace más de 1 O años

b) Dentro de los ·pasados 5 - 1 O años

c) Dentro de los pasados 1 - 5 años

d) Dentro del año pasado

e) No he tenido uno aún

3. En los pasados 6 meses, a cuántas tarjetas de créditos o préstamos. bancarios ha aplicado?

a) Ninguna

b) 1

c)

2-34. ¿Cuánto, como promedio·, usa de su límite de crédito en sus-tarjetas de crédito?

a) Menos del 50%

b) Entre el 50 -75% c) 100%

d) No tengo una tarjeta de crédito

5. En los últimos

2

años, ¿cuántas veces ha pagado1

mes tarde? a) Nuncab) 1 - 2

c) 3·_5

d) Más de 5

6. En los últimos 2 años, ¿cuántas veces ha pagado 2 meses tarde?

a) Nunca

b) 1 - 2

c) 3-5

d) Más de.5

7. En los últimos

2

años, ¿cuántas veces ha pagado 3 meses tarde? a) Nuncab) 1 - 2

e) 3-5

d) Más de 5

8. En los últimos 2 años, ¿cuántos juicios monetarios o problemas de impuestos ha acumulado?

a) Nunca

b) 1 - 2

c) 3-5

d) Más de 5

9. En los últimos 2 años, ¿cuántas cuentas bancarias han cerrado?

a) Nunca

b) 1 - 2

e) 3-5 d) Más de 5

1 O. ¿Alguna vez se ha declarado en bancarrota o quiebra? a) Nunca

b) Hace más de 10 años

c) Hace 3-10 años

CASO PRÁCTICO

El siguiente caso representa a un tarjetahabiente promedio, que está empezando a incursionar en el ámbito crediticio. Por ello, recientemente ha estado aplicando a nuevas tarjetas de crédito y, en las que ya posee, se ha mantenido cauteloso en cuanto a realizar oportunamente sus pagos para mantener un buen historial crediticio.

Estas fueron sus respuestas:

1. ¿Cuándo obtuvo su primera tarjeta de crédito o préstamo bancario? c) Dentro de los pasados 1 - 5 años

2. ¿Cuándo obtuvo su más reciente tarjeta de crédito o préstamo bancario? d). Dentro del año pasado

3. En los pasados 6 meses, a cuántas tarjetas de créditos o préstamos bancarios ha aplicado?

c) 2-3

4. ¿Cuánto, como promedio, usa de su límite de crédito en sus tarjetas de crédito?

a) Menos del 50%

5. En los últimos 2 años, ¿cuántas veces ha pagado 1 mes tarde?

a) Nunca

6. En los últimos 2 años, ¿cuántas veces ha pagado 2 meses tarde? a) Nunca

7. En los últimos 2 años, ¿cuántas veces ha pagado 3 meses tarde?

a) Nunca

8. En los últimos 2 años, ¿cuántos juicios monetarios o problemas de impuestos ha acumulado?

a) Nunca

9. En los últimos 2 años, ¿cuántas cuentas bancarias han cerrado?

a) Nunca

1 O. ¿Alguna vez se ha declarado en bancarrota o quiebra?

a) Nunca

Para que este tarjetahabiente en particular pueda alcanzar la catalogación de "buen crédito" ante las entidades evaluadoras sólo le faltaría más experiencia crediticia, es decir, antigüedad en el manejo de su(s) tarjeta(s) de crédito o, de repente, que no esté necesitando aplicar últimamente a nuevas tarjetas puesto que ya estaría contando con las necesarias.

La catalogación que se le impute a un tarjetahabiente dependerá de la antigüedad que tenga el mismo respecto al manejo de sus tarjetas de crédito y de qué tan buen pagador sea. Demorarse en los plazos de pago o dejar impagas sus deudas son condiciones que van en desmedro de la propia catalogación, pudiendo incluso convertirse en un agente de alto riesgo.

6.6.TARJETAS DE CRÉDITO ANULADAS

El sistema financiero nos informa sobre tarjetas de crédito anuladas, ya que ello implica un mal antecedente del tarjetahabiente. Esta información será sido proporcionada tanto por la SBS, una de nuestras fuentes de información, como por las agencias de informes de crédito, en donde figurará, entre otros, el nombre de la persona natural o jurídica a las que se les ha anulado su tarjeta de crédito y el período de sanción.

Los bancos están en la obligación de anular una tarjeta de crédito al titular que se le haya cancelado una cuenta corriente.

El tiempo en que el titular de la tarjeta quedará impedido de solicitar una nueva tarjeta de crédito en cualquier entidad del sistema financiero será de un año contado a partir de la fecha de anulación respectiva. En caso de reincidencia (segunda vez), quedará impedido por tres años. Y, si se tratase de una tercera vez, la inhabilitación será permanente.

Si existiere un informe erróneo respecto a anulaciones de tarjetas de crédito, el tarjetahabiente deberá acercarse al banco que reportó esta información para que haga las rectificaciones correspondientes. De comprobarse el error, el banco estará en la obligación, bajo su propio costo y cargo, de solicitar la rectificación a la SBS o podrá acercarse directamente a sus oficinas con la documentación probatoria del error.

6.7.FRAUDES CON TARJETAS DE CRÉDITO

En Estados Unidos y Europa, las empresas pierden 9 centavos por cada US$ 100 dólares facturados debido a fraudes con tarjetas, que básicamente consiste en "clonar" o copiar tarjetas para luego gastar con ellas.

En Latinoamérica el delito es aún mayor, y esto se debe a la elevada pobreza, ausencia de tecnología adecuada para prevenir el fraude (en algunos países) y la falta de una legislación más dura contra este delito, el cual no está tipificado en algunas naciones. Sin embargo, Brasil, Argentina, México, Chile y Perú -que concentran el 80% del comercio con tarjetas de crédito en la región- son los países con los mejores estándares de seguridad, casi al nivel de las naciones desarrolladas.

• ¿CÓMO SE MANIFIESTA?

Basta con conseguir el número y fecha de vencimiento de una tarjeta de crédito para cargarle miles de dólares en pocos minutos. Anualmente, el fraude por tarjeta de crédito cuesta miles de millones de dólares a las empresas, pérdidas que todos pagan a través de aumentos en los costos de las mismas. Afortunadamente, esta clase de fraude es la más fácil de evitar.

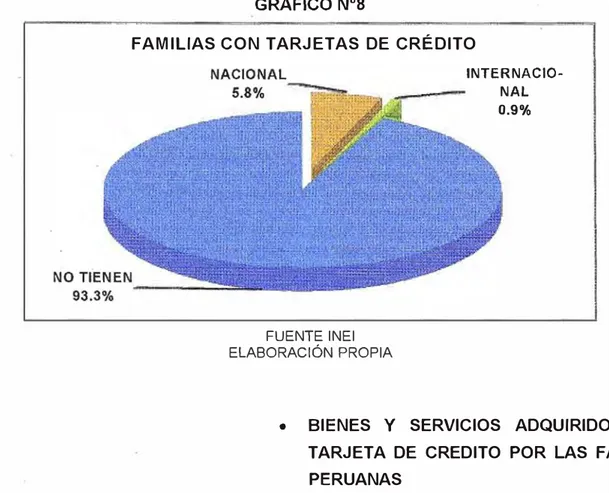

7. LAS FAMILIAS PERUANAS FRENTE

A LAS TARJETAS DE CRÉDITO

En nuestro país los pagos realizados con una tarjeta bancaria constituyen sólo 2,3% del total del consumo privado, mientras que el promedio en la región es de 6%. Sin embargo, el buen comportamiento de los sujetos de crédito ha hecho posible una rápida penetración en los niveles socioeconómicos B, C y D, que se estima en más de 10% en la actualidad, y la tendencia es a seguir creciendo. La implicancia directa es que los hábitos de consumo de las personas han mejorado, son más conscientes del uso del crédito, cosa que se refleja en la disminución de la morosidad de las mismas.

Para determinar cómo repercute el despliegue de las tarjetas de crédito en el consumo de las familias peruanas, primero habría que determinar en qué destinan sus recursos dichas familias, y esto se puede medir a través del gasto7 que éstas realizan para adquirir bienes y/o servicios.

• EL GASTO DE LAS FAMILIAS PERUANAS

Durante el periodo del 19872000, el gasto real promedio de las familias peruanas disminuyó en -8.4%, mientras que en el período 1994-1997 éste había aumentado en 1.2% (ver tabla Nº3). Los descensos más significativos fueron en Vestido y calzado (-21.5%), Alimentos, bebidas y tabaco (-16.4%) y Gastos por Transferencias (-14.8%).

7 El gasto es un indicador del bienestar material de la población y representará el consumo real de las familias mientras considere tanto el gasto monetario como el valor imputado a los bienes autoconsumidos. Como indicador, es mejor que el ingreso por las siguientes razones:

El ingreso puede fluctuar significativamente en períodos cortos, en tanto que el gasto se distribuye más uniformemente en el tiempo.

Los datos sobre consumo son más confiables· que los de ingreso, debido a que hay menos reparos en ser proporcionados por parte de los informantes.

TABLA Nº4

GASTO REAL ANUAL DE LOS HOGARES (S/.)

:1 Ali·��n��- -s, be�ida.� yt�bac�

.

i[ ...

�'.�-�-�J ... �'..�.:.� __

\l ... � ..���J[

...

�

1

·�.J�.::

¡

l_

�=-�����

.

�

=·�'�

ª-�

º...

.. .... . ... -�-:

...

__

_¡[

____

11_�:¡

764.;1 ...

s.��--!C.

6.7=I

-21.5ji �I�. vi:,iend�, :º�_bust�, efectricid��

!1

..

�·.?�1

J

�,

057!1

...

�·�

º

�J

.

-···

?·�

l

-6.2:¡¡

Mu�bl�s, �nseres y n,antto vivienda \j... ��O i\..

���j

���.J[..

_ ..

-�·�J

-0.2

:l

�-��Ud'I

914!�

777.t .. ··---

���.A. ---�.�-� .. :L ...

-.���=-;

J�r�n.�port�

-�· y com��ic�·�¡·o��·s·

_--···----· ¡··· .. ·

1,02

·

0

--

1··-�--��:�3���r----···1jsil

[ .

·

1

·

1

:

1

·· [·-·.--.:-�·1·.��3-_·_:

·I

=duc .. , ����rcimie�to� serv. Cul_t.

·r.

974

.[

1_�t .... � ...�4.�.�1

....

�.�-�

r

.

14.9j �tros �ienes y servicios

-1

476:j

48�J _ . 509.l.

2.7 [4.1

.l..:.:.��s��r�ncias .. ...

t.

_:07il

571il

487