El tipo de cambio de corto plazo en el Perú

13

0

0

Texto completo

(2) ELTIPO DE CAMBIO DE CORTO PLAZO EN EL PERU. 243. La situación cambió cuando a mediados de 1997 se inició la crisis asiática que se propagó a los países subdesarrollados como el nuestro y cuando al mismo tiempo anunciaba su presencia un desorden climático recurrente en el hemisferio sur: el fenómeno de “El Niño”, que complicó aún más el panorama de nuestra economía. Las autoridades económicas, entonces, debieron enfrentarse a nuevos dilemas de política, que intentaron solucionar dentro de las medidas ortodoxas aconsejadas por el Fondo Monetario Internacional, el resultado ha sido un proceso recesivo que hasta hoy no parece tocar fondo. En este contexto de inquietud e incertidumbre nuevamente se exacerbaron las expectativas y el tipo de cambio reinició su carrera hacia arriba. El presente trabajo tiene como objetivo evaluar un modelo que explica el comportamiento del tipo de cambio en el corto plazo en nuestro país, el período considerado está referido precisamente a esos años, desde 1998 a abril del 2001, en el que el tipo de cambio sufrió una depreciación del 30 %. I.- EL MARCO TEORICO El modelo de determinación del tipo de cambio más conocido es el modelo Mundell-Fleming con tipo de cambio flexible, éste es un modelo de equilibrio general en el cual interactúan cuatro mercados: bienes, dinero (moneda local), bonos y divisas (moneda extranjera), el modelo predice que el tipo de cambio depende de las variables exógenas que influyen cada uno de los mercados implicados. Este modelo presenta un par de variantes dependiendo de la movilidad de los capitales externos. Con imperfecta movilidad de capitales se tiene el tradicional “enfoque de flujos” en el cual el equilibrio de la cuenta corriente es determinante para el tipo de cambio. El otro caso es el de la perfecta movilidad de capitales en el cual el equilibrio de la cuenta de capitales es el que determina el ajuste del tipo de cambio, en este modelo la premisa es que siendo el tipo de cambio el precio relativo de dos monedas: una nacional (activo nacional) y otra extranjera (activo extranjero) , el tipo de cambio se moverá tanto como sea necesario para equilibrar ambos mercados, de ahí el nombre de “enfoque de activos”. A continuación presentamos un modelo sencillo de determinación del tipo de cambio dentro del enfoque de activos, el modelo es tomado de Krugman, P. y Obstfeld M. 1 Los tipos de cambio y el mercado de divisas. El tipo de cambio no es sino el precio de una moneda extranjera (divisa), en nuestro caso el tipo de cambio es el precio del dólar. Las divisas se transan en los mercados de divisas, en estos mercados las transacciones pueden ser al contado (spot) o a plazo (forward) en este último caso el intercambio efectivo de las divisas ocurrirá en el futuro ( 30, 60 90 o más días) a un tipo de cambio fijado en el presente. Cuando la cantidad demandada de divisas y la cantidad ofrecida de divisas es idéntica, se dice que tal mercado está en equilibrio y el tipo de cambio implicado es un tipo de cambio de equilibrio. 1. Krugman P. y Obstfeld M. (1994) , capítulos 13 y 14..

(3) 244. Anales Científicos UNALM. La demanda de divisas o de cualquier activo denominado en divisas (libreta de ahorro en dólares, bonos y acciones en dólares, etc.) dependerá, básicamente de tres cualidades importantes de los activos: riesgo, liquidez y rentabilidad. Si dos activos presentan igual riesgo y liquidez, el inversionista elegirá el de mayor rentabilidad. La rentabilidad de un activo es la variación de valor que sufre un activo a lo largo del tiempo, por lo que obtenerla implica incluir el precio futuro del activo, luego, lo que realmente se calcula es la rentabilidad esperada del activo2 . Paridad de intereses y tipo de cambio de equilibrio Sean dos activos denominados uno en moneda nacional y otro en divisas, por ejemplo una libreta de ahorros en soles y otra en dólares. La primera ofrece una tasa de interés de 13 % anual y la segunda 7 % para el mismo período, cuál de ellas elegir? Si ambas ofrecen el mismo riesgo y liquidez, debemos expresarlas en la misma unidad monetaria para poder elegir. Optemos por expresarlas en soles. Una regla sencilla que nos aproxima al resultado dice que la tasa de interés de la libreta en dólares expresada en soles ( r*) será igual a la tasa de interés en dólares ( r$) más la tasa de devaluación (o depreciación) esperada ( te). O sea: (1). r* = r$ + te. La tasa de devaluación esperada se define como : te = te - t x 100 t Donde, t es el tipo de cambio actual. En consecuencia, una elevación del tipo de cambio actual o una reducción del tipo de cambio esperado reducirá la tasa de interés en soles de la libreta en dólares al reducir la tasa de devaluación esperada. Si r > r* à el inversionista elegirá la libreta de ahorros en soles, por el contrario, si r < r* à el inversionista elegirá la libreta de ahorros en dólares y si r = r* à al inversionista le es indiferente una u otra. Esta última igualdad se conoce como paridad de intereses, y se define como la situación en la cual las tasas de interés (o rentabilidad ) esperadas de dos activos denominados en dos monedas distintas, pero expresadas en la misma unidad monetaria son iguales. Como expresamos arriba, cuando ocurre la paridad de intereses, a los inversionistas les da lo mismo elegir uno u otro activo y en estas condiciones no habrá presión hacia uno u otro mercado (de soles o de dólares) y, por tanto, los dos mercados alcanzan el equilibrio y el tipo de cambio resultante será el tipo de cambio de equilibrio. Reemplazando la ecuación (1) en el segundo miembro de la ecuación (2) obtenemos una nueva expresión para la condición de paridad de intereses: 2. Aunque lo que realmente interesa al inversionista es la rentabilidad real, es decir la cantidad de bienes que puede comprar con esa rentabilidad..

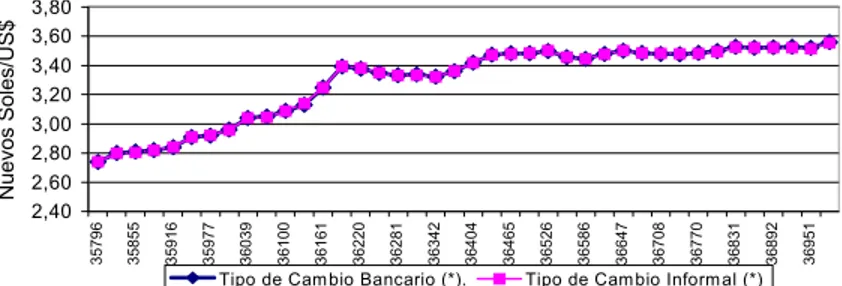

(4) 245. (3) r = r$ + te La ecuación (3) nos dice que en una economía pequeña y abierta, con perfecta movilidad de capitales y tipo de cambio flexible, el tipo de cambio se moverá tanto como sea necesario para que se cumpla la paridad de intereses. En resumen, t vendrá determinado por r, re y te. Si, además incluimos el hecho que el activo en soles es riesgoso, la condición de paridad de intereses exigirá: (4). r = r* + te + g. Donde g es la tasa de riesgo de la libreta de ahorros en soles. Un incremento del riesgo elevará el tipo de cambio de equilibrio. Dinero, interés y tipo de cambio La tasa de interés del activo en dólares r$ en esta economía pequeña con libre movilidad de capitales viene determinada por el contexto internacional. El riesgo g, usualmente el riesgo país, viene determinado por la situación interna (un ambiente electoral, por ejemplo) y además por condiciones externas (crisis regional o mundial, por ejemplo). El tipo de cambio esperado te, mientras tanto es influenciado por las expectativas de los agentes económicos en torno a eventos futuros como la futura política monetaria y económica y otros sucesos externos e internos. Pero, la tasa de interés de la libreta de ahorros en soles se determina en el mercado de dinero, es decir por la oferta y demanda de dinero. Siguiendo el modelo keynesiano en el cual la oferta de dinero viene determinada básicamente por la autoridad monetaria y una demanda de dinero que depende positivamente del ingreso y negativamente de la tasa de interés, podemos concluir que una política monetaria expansiva o una recesión económica que reduzca la demanda de dinero, reducirá la tasa de interés de equilibrio, elevando el tipo de cambio de equilibrio. II.-. LA EVIDENCIA EMPIRICA 2.1 El tipo de cambio. En el gráfico 1 se presenta la evolución del tipo de cambio promedio mensual, tanto bancario como informal. Además, se muestra su variabilidad. Como podemos observar, los dos tipos de cambio se mueven juntos de modo que es indiferente aludir a uno u otro. Podemos diferenciar dos momentos en la tendencia, el primero en el cual el tipo de cambio sube desde un nivel de 2.74 nuevos soles por dólar en enero de 1998 hasta 3.39 nuevos soles por dólar en febrero de 1999, es decir una depreciación de 23.7% en 14 meses, el otro momento que va de marzo de 1999 a abril del 2001 en que el tipo de cambio fluctuó entre 3.38 y 3.56 nuevos soles por dólar. La aguda escasez de dólares en el primer momento se explica a partir de dos sucesos importantes que afectaron a la economía nacional: la crisis asiática iniciada a mediados del año anterior que, por un lado, redujo los precios de las materias primas desde fines de 1997, ypor otro, contrajo el ingreso de capitales al país. El otro suceso fue el fenómeno de El Niño que al reducir las exportaciones agrícolas y pesqueras amplió el déficit comercial..

(5) 246. Anales Científicos UNALM. Tipo de Cam bio Bancario (*).. 36951. 36892. 36831. 36770. 36708. 36647. 36586. 36526. 36465. 36404. 36342. 36281. 36220. 36161. 36100. 36039. 35977. 35916. 35855. 3,80 3,60 3,40 3,20 3,00 2,80 2,60 2,40. 35796. Nuevos Soles/US$. Gráfico No 1: Tipo de Cambio Bancario e Informal. Tipo de Cam bio Inform al (*). Además, se muestra su variabilidad en el gráfixo siguiente:. Gráfico 1a: Variabilidad del Tipo de Cambio. 4,00 3,00 2,00 1,00 0,00 -1,00. Abr-01. Feb-01. Dic-00. Oct-00. Ago-00. Jun-00. Abr-00. Feb-00. Dic-99. Oct-99. Ago-99. Jun-99. Abr-99. Feb-99. Dic-98. Oct-98. Ago-98. Jun-98. Abr-98. -2,00 Feb-98. Tasa de depreciación esperada. 5,00.

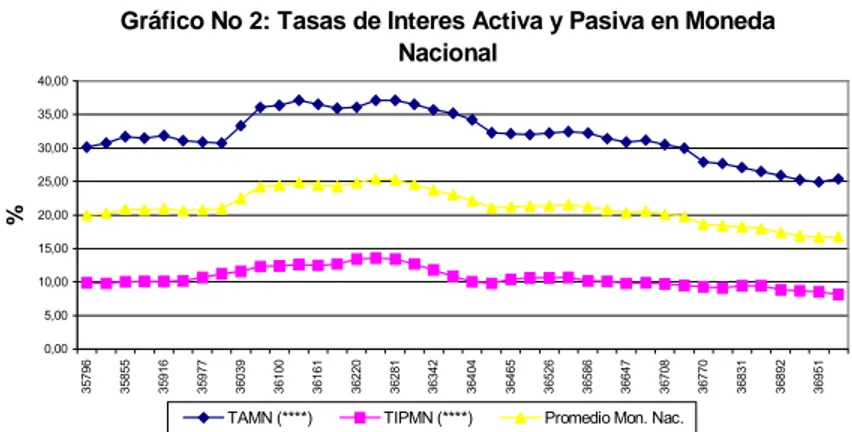

(6) 247. Las presiones sobre el tipo de cambio se acentuaron a principios de 1999 con la agudización de la crisis brasileña, para entonces el nuevo equipo económico debía decidir entre frenar el alza del dólar o la recesión en curso. El equipo económico optó por lo primero con la esperanza que la caída en las exportaciones se compensara con la reactivación de la demanda interna, pero aunque logró una apreciación cambiaria en los meses siguientes, la recesión continuó y el Banco Central de Reserva del Perú (BCR) debió intervenir viendo mermadas fuertemente sus reservas, pero el tipo de cambio retomó su carrera alcista hasta fin de año, alentada además por la subida de las tasas de interés en los EEUU. El año 2000 estuvo signado por la carrera electoral que concluyó con el tercer mandato del Sr. Fujimori, lo cual a pesar que la recesión continuó calmó las expectativas de los agentes económicos, para luego ponerlas nuevamente a andar con la crisis política en septiembre de ese año. El gobierno de transición que restableció la credibilidad contuvo el tipo de cambio aunque este volvió a elevarse en abril de este año por los nuevos comicios electorales. 2.2 Las tasas de interés 2.2.1 Las tasas de interés nacionales.- En el período considerado las tasas de interés activas y pasivas del sistema bancario, promedio mensual, evolucionaron tal como se muestra en el gráfico 2. Una primera observación nos muestra una tendencia a la baja de ambas tasas, sin embargo la tasa de interés pasiva presenta una suave tendencia frente a las pronunciadas oscilaciones de la tasa de interés activa.. Gráfico No 2: Tasas de Interes Activa y Pasiva en Moneda Nacional 40,00 35,00 30,00. 20,00 15,00 10,00 5,00. TAMN (****). TIPMN (****). Promedio Mon. Nac.. 36951. 36892. 36831. 36770. 36708. 36647. 36586. 36526. 36465. 36404. 36342. 36281. 36220. 36161. 36100. 36039. 35977. 35916. 35855. 0,00 35796. %. 25,00.

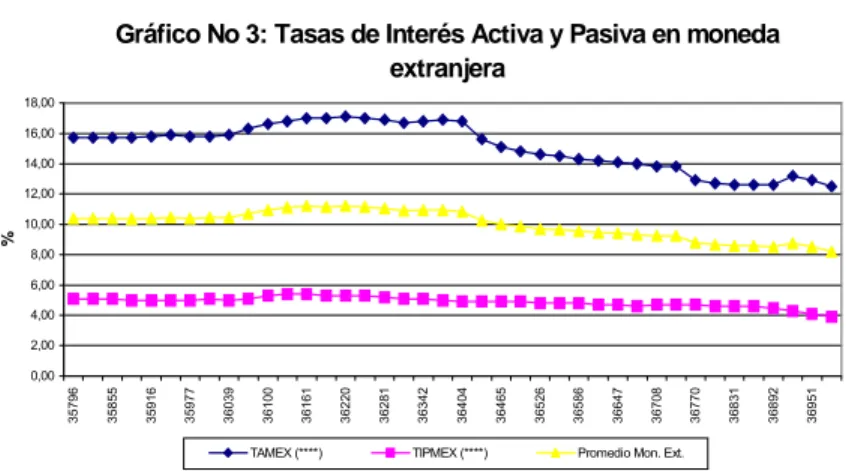

(7) 248. Anales Científicos UNALM. Si bien ambos comportamientos están ligados a los acontecimientos internos y externos, también deben explicarse a la actitud de los propios bancos frente a los vaivenes de la economía y la política económica. Para frenar el tipo de cambio, el gobierno debió abastecer de dólares a la economía, para ello vendió dólares y redujo la tasa de encaje en dólares, con lo cual logró efectivamente reducir la tasa de depreciación a expensas por supuesto de una caída de sus reservas internacionales (RIN)3 . Pero, la venta de dólares equivale a una política monetaria contractiva, lo cual elevó las tasas de interés en soles como se observa a lo largo de 1998 y, que tras un breve retroceso en enero y febrero de 1999, se prolongó hasta abril de ese año, esta deliberada política sobre las tasas de interés se reforzó además con una subida de las tasas de interés de los certificados del BCR, en momentos en que ocurría la quiebra del Banco República y los problemas de los bancos Latino y Wiese. En mayo de 1999 se inició la carrera hacia abajo de las tasas de Interés y se ha prolongado hasta abril del 2001 (desde 37.1 % a 25.4 % y de 13.4 % a 8.2 %, la activa y pasiva, respectivamente). La política monetaria continuó siendo contractiva4, pero, la recesión también continuó, contrayendo la demanda de dinero y con ella a las tasas de interés. 2.2.2 Las tasas de interés en dólares.- El grado de dolarización de la economía peruana se puede medir por el peso del dólar en las variables monetarias. Por ejemplo, desde la década de los 90 la liquidez del sistema bancario en moneda extranjera es el 70 % de la liquidez total, en este mismo tiempo, así mismo, las colocaciones de los bancos en dólares es poco más del 80 % del total. La explicación está en la masiva entrada de dólares al país como efecto de la liberalización financiera, particularmente desde 1994. El problema es que nuestro sistema bancario ha devenido en altamente sensible a ese flujo de capitales, la crisis asiática que elevó las tasas de interés internacionales, ahuyentó a los capitales del país y depreció el nuevo sol, elevó fuertemente la deuda en soles de los prestatarios de los bancos, elevando a su vez su cartera pesada. El gráfico 3, refleja el comportamiento de las tasas de interés activa y pasiva en dólares, promedio mensual. Este comportamiento es paralelo al de las tasas de interés en nuevos soles, lo cual refleja la absoluta libertad de los capitales en el país. Con una tendencia global a la baja, se distinguen dos momentos, uno en el que las tasas de interés suben constantemente y corresponde al tiempo que duró la crisis en el Asia y hasta la crisis brasilera, pasando por la crisis rusa; en el otro momento, el descenso de las tasas de interés, aunque con mayores fluctuaciones en las tasas activas. La relación entre las tasas de interés pasiva y activa en dólares es simple: al subir las tasas internacionales se encarecen los costos de los fondos que los bancos toman del exterior, por lo que los bancos tratarán de atraer fondos domésticos (dólares de los ahorristas nacionales), elevando con ello las tasas de interés pasivas en dólares, luego, al encarecerse ambos tipos de fondos, se elevan también las tasas activas en dólares. Ahora si bien en el proceso se desalienta a los bancos de obtener fondos del exterior (capitales de corto plazo), en general el encarecimiento de la tasa en dólares, sumada a la elevación del tipo de cambio, acentúa la 3 Las RIN del Banco Central se redujeron en 986, 780 y 280 millones de dólares en 1998, 1999 y 2000, respectivamente, y hasta abril del presente año ya se habían reducido en 53 millones.. La liquidez en moneda nacional creció en 15.7% en 1998, frente al 19.1 % en 1997, en 1999 el incremento fue de apenas 1.7 %. 4.

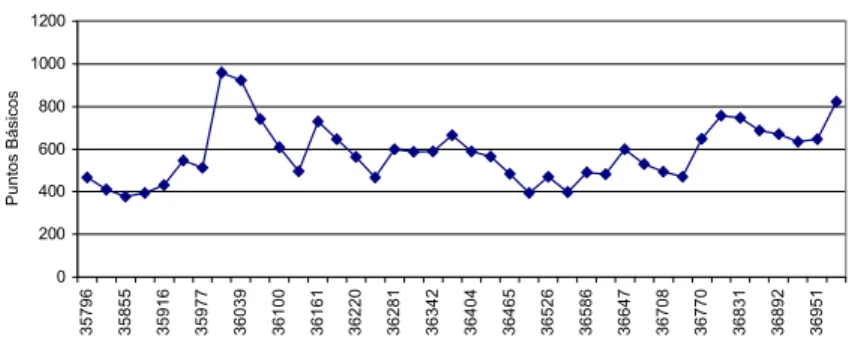

(8) ELTIPO DE CAMBIO DE CORTO PLAZO EN EL PERU. 249. Gráfico No 3: Tasas de Interés Activa y Pasiva en moneda extranjera 18,00 16,00 14,00. %. 12,00 10,00 8,00 6,00 4,00 2,00. TAMEX (****). TIPMEX (****). 36951. 36892. 36831. 36770. 36708. 36647. 36586. 36526. 36465. 36404. 36342. 36281. 36220. 36161. 36100. 36039. 35977. 35916. 35855. 35796. 0,00. Promedio Mon. Ext.. recesión, ésta la propia crisis de los bancos y el temor de no poder recuperar los préstamos, lo que incrementa la reticencia de los bancos a conceder nuevos préstamos, generándose un círculo vicioso y perjudicial para todos. Esto ha venido ocurriendo hasta hoy, incluso cuando las tasas de interés empezaron a bajar desde marzo de 1999. En su esfuerzo por contrarrestar los efectos adversos de la crisis externa, el BCR ha aplicado una política gradual de reducción de la tasa de encaje marginal en dólares y un incremento de la remuneración al encaje en dólares, consiguiendo reducir las tasas de interés en dólares, pero así como el propio gobierno no se inclinó a gasta más, tampoco se ha alentado la inversión prolongándose la recesión. 2.3 El riesgo país En marzo de 1997 el gobierno emitió los llamados Bonos Brady, los cuales se negocian en el mercado secundario y sus precios reflejan la percepción de los inversionistas financieros internacionales sobre la capacidad de pago del país. El diferencial, medido en puntos básicos5 , que existe entre estos Bonos Brady y un bono del Tesoro de los Estados Unidos de igual maduración (Stripped spread) es utilizado para medir el riesgo país de nuestra economía, cuanto mayor es el diferencial, mayor es el riesgo. La elevada volatilidad del nuestro riesgo país en el período que nos ocupa se puede apreciar en el gráfico 4. Dos tendencias muy marcadas ocurren en este tiempo, la primera a la baja desde agosto de 1998 en que alcanzó su nivel más alto de 958 pb (9.58%) hasta diciembre de 1999 que llegó a 393.9 pb (3.939%), la segunda tendencia fua al alza, desde enero del 2000 y hasta abril del 2001 que llegó a 822.5 pb (8.225 %). 5. Un punto básico es igual a 1/100 %..

(9) 250. Anales Científicos UNALM. Gráfico No. 4: Riesgo País 1200. Puntos Básicos. 1000 800 600 400 200. 36951. 36892. 36831. 36770. 36708. 36647. 36586. 36526. 36465. 36404. 36342. 36281. 36220. 36161. 36100. 36039. 35977. 35916. 35855. 35796. 0. Es preciso, sin embargo, ver lo que ocurrió antes de setiembre de 1998. El riesgo país pasó de 467 pb en enero a 958 pb en setiembre, por supuesto esto está asociado a la crisis internacional. Por qué cambió la tendencia del riesgo de una abrupta alza a una accidentada caida hasta finales del 99? Un artículo de Actualidad Económica señala la paralela senda que recorre el riesgo país de Perú , México y Brasil (véase el No. 206 de la revista, pág. 11), hacia finales de 1999, la economía brasilera se había estabilizado y nuestro riesgo país descendió gradualmente desde agosto hasta fines de ese año. Sin embargo, es de destacar el importante papel del gobierno por recuperar su imagen de buen pagador, cumpliendo fielmente el pago de su deuda (principal e intereses) a pesar de la recesión económica. Otra historia se inicia en el año 2000 en que la crisis política asociada al cuestionado proceso electoral y la caída del gobierno de Fujimori, y la restauración de un proceso legítimamente democrático influirían la evolución del riesgo país. 2.4 El tipo de cambio esperado Las expectativas de los agentes económicos sobre el precio futuro del dólar definen el tipo de cambio esperado. La cuestión es como medir esta variable. Como en el caso del riesgo país, sólo es posible aproximarse a esta variable, a través por ejemplo, del diferencial de los bonos domésticos en moneda nacional y los bonos domésticos en moneda extranjera de igual maduración; otra aproximación, un poco más burda quizá, es por ejemplo tomar la diferencia de las tasas de interés bancarias en nuevos soles y dólares, pero la mejor aproximación es el tipo de cambio de las operaciones a plazo (forward) en dólares. En nuestro país estos contratos aún son restringidos a montos muy altos y lo realizan sólo los grandes bancos, por lo que formalmente no se presentan aún estas estadísticas, sin embargo hemos accedido a las operaciones realizadas por el Banco de crédito del Perú y de tales operaciones presentamos la evolución de las cifras en el gráfico 5, aunque ellas corresponden a partir de setiembre de 1998..

(10) ELTIPO DE CAMBIO DE CORTO PLAZO EN EL PERU. 251. Gráfico 5: Tipo de Cambio Esperado 4,1 4 3,9 3,8 3,7 3,6 3,5 3,4 3,3 3,2 3,1 Se Oc No Di En Fe M Ab M Ju J Ag Se Oc No Di En Fe M Ab M Ju J Ag Se Oc No Di En Fe M Ab p- t- v- c- e- b- ar- r- ay- n- ul- o- p- t- v- c- e- b- ar- r- ay- n- ul- o- p- t- v- c- e- b- ar- r98 98 98 98 99 99 99 99 99 99 99 99 99 99 99 99 00 00 00 00 00 00 00 00 00 00 00 00 01 01 01 01. En un contexto de crisis externa y de una prolongada recesión económica no debería llamarnos la atención que la incertidumbre asociada a esta situación haga fluctuar bruscamente las expectativas sobre el tipo de cambio, lo curioso del gráfico, sin embargo, es su comportamiento cíclico, cuatro ciclos que se van atenuando aunque definiendo una senda alcista. El primer ciclo se inicia a fines de 1998 y su explicación debe estar con seguridad en el agravamiento de la crisis brasilera que amenazó con extenderse a nuestro país, pero que finalmente no ocasionó los estragos esperados y las expectativas se fueron diluyendo a medida que se superó la crisis brasilera hacia fines de julio de ese mismo año. En agosto se inicia un nuevo ciclo lo que puede explicarse a la incertidumbre de una elevación de las tasas de interés americanas y la crisis de la deuda de nuestro vecino Ecuador, incertidumbre que se atenúa hacia finales del año y los primeros meses del 2000. A partir de marzo, el controvertido proceso que llevó a dos procesos electorales, elevó el tipo de cambio esperado, reduciéndose al instalarse el tercer gobierno del Sr. Fujimori, pero en setiembre la crisis política despertaría nuevamente las expectativas, hasta que el nuevo gobierno de transición calmó nuevamente los ánimos. Ante esta secuencia de acontecimientos, no fue de extrañar que en abril subiera nuevamente el tipo de cambio esperado. III.- EL MODELO El modelo propuesto en el marco teórico propone lo siguiente: - + + + t = t ( r , r$ , te , g ) Donde, t es el tipo de cambio actual; r, la tasa de interés en nuevos soles; r$, la tasa de interés en dólares; te, el tipo de cambio esperado y g es el riesgo país. Los signos sobre las variables exógenas (entre paréntesis) indican el sentido de la causalidad desde estas variables hacia la variable endógena, el tipo de cambio..

(11) 252. Anales Científicos UNALM. La base de datos es mensual y se presentan en el anexo 1, estimaremos el modelo utilizando el método de los mínimos cuadrados ordinarios, tomando tres series de tiempo según la tendencia del tipo de cambio. La primera, entonces corresponde a enero-1998, febrero-1999, no se incluye en esta serie el tipo de cambio esperado por no disponer de los datos completos, sin embargo, observando el gráfico 5 se puede justificar tal omisión. La segunda serie comprende setiembre-1998, abril-2001, en un intento de entender el comportamiento del tipo de cambio en un plazo de tiempo más largo que el corto plazo. Finalmente incluimos la serie de relativa estabilidad del tipo de cambio, enero-2000, abril-2001. Los resultados se presentan en el anexo 2, el análisis permite con cluir lo siguiente: a. Serie enero1998 - febrero 1999.- La regresión dio como no significativa a la tasa de interés en nuevos soles, esto se explica por la política del BCR de contener el tipo de cambio restringiendo el crecimiento del dinero y elevando la tasa de interés, pero, no lo logró sino hasta después de febrero de este año. Las variables explicativas fueron la tasa de interés en dólares y el riesgo país, sin embargo hubo cierta autocorrelación que se corrigió rezagando esta última variable, el resultado fue un r2 igual a 0.96, es decir que un 96 % de las variaciones del tipo de cambio en este periodo se explicaron por tales variables. El signo de las variables (sentido de la causalidad) fueron los previstos. b. Serie setiembre 1998-abril 2001.- Dado el tamaño del tiempo observado era de esperarse dificultades en los resultados de las estimaciones. Una primera aproximación nos llevó a desechar la tasa de interés en dólares, lo que se entiende también por la política del BCR de reducirla en su propósito de contener el encarecimiento del crédito que estaba afectando a los bancos y a la inversión. En consecuencia, las variables determinantes de l tipo de cambio fueron la tasa de interés en nuevos soles -la más importante-, el tipo de cambio esperado y el riesgo país, pero la presencia de una fuerte autocorrelación nos llevó a aceptar, también, la influencia de variables rezagadas tal fue el caso de la tasa de interés y el riesgo. Llama la atención el signo de esta última variable que tiene signo negativo contrariamente a lo previsto por el modelo, lo que nos llevaría a pensar que un aumento del riesgo abarató el dólar, lo cual no puede ser así, como en los casos anteriores la intervención del BCR debe estar tras esta situación. Resumiendo, las variaciones del tipo de cambio en un 92.3% fueron explicadas por la tasa de interés en soles, la tasa de interés en soles del periodo anterior, el tipo de cambio esperado y el riesgo país del periodo anterior. c. Serie enero 2000 – abril 2001.- En el análisis de estos dieciseis meses, dos han sido las variables que han explicado casi toda la evolución del tipo de cambio: la tasa de interés en soles y el tipo de cambio esperado, los indicios de autocorrelación son pequeños y los signos de las variables explicativas son las previstas por el modelo. La poca significación del riesgo país y la tasa de interés en dólares se explica como en los casos anteriores por la intervención de la autoridad monetaria. CONCLUSIONES Desde fines de 1997 se inició en el país un proceso de crisis económica que aún no se ha superado. Dos son los contextos en los que se ha desarrollado esta crisis: a) el contexto.

(12) 2,74 2,80 2,81 2,82 2,84 2,91 2,92 2,96 3,04 3,05 3,09 3,13 3,25 3,39 3,38 3,35 3,33 3,34 3,32 3,36 3,42 3,47 3,48 3,48 3,50 3,46 3,44 3,48 3,50 3,49 3,48 3,48 3,49 3,50 3,53 3,52 3,52 3,53 3,52 3,56. Tipo de Cambio Bancario (*). 2,74 2,80 2,81 2,82 2,84 2,91 2,92 2,96 3,04 3,05 3,09 3,14 3,25 3,39 3,38 3,35 3,33 3,34 3,32 3,36 3,42 3,47 3,48 3,49 3,50 3,46 3,44 3,48 3,50 3,49 3,48 3,48 3,48 3,50 3,52 3,52 3,52 3,52 3,52 3,55. Tipo de Cambio Informal (*) s.i. s.i. s.i. s.i. s.i. s.i. s.i. s.i. 3,75 3,67 3,48 3,47 3,62 3,89 4,04 3,87 3,65 3,66 3,55 3,52 3,58 3,81 3,92 3,82 3,85 3,74 3,66 3,74 3,76 3,77 3,72 3,67 3,67 3,76 3,77 3,76 3,75 3,74 3,71 3,82. Tipo de Cambio Esperado (**) 467,0 411,0 377,3 394,8 430,8 546,8 512,5 958,0 922,9 742,8 609,3 495,3 729,5 647,5 562,5 467,6 598,0 586,7 589,8 665,9 588,6 566,3 483,7 393,9 469,7 399,6 490,3 481,9 598,9 529,3 493,9 471,1 649,2 756,7 746,9 687,2 670,2 633,8 647,7 822,5. Riesgo País (***). Fuente: Boletines Semanales. Banco Central de Reserva del Perú. Varios números.. 30,10 30,70 31,70 31,50 31,80 31,10 30,90 30,70 33,30 36,10 36,40 37,10 36,50 35,90 36,10 37,10 37,10 36,50 35,70 35,20 34,20 32,30 32,10 32,00 32,20 32,40 32,20 31,40 30,90 31,20 30,50 30,00 27,90 27,70 27,10 26,50 25,87 25,20 24,90 25,40. TAMN (****). (*) Nuevos Soles por U.S.$. Promedio del periodo (**) Nuevos soles por U.S.$. Promedio del periodo. Fuente: Banco de Crédito del Perú. (***) Diferencial de rendimientos de los Bonos Soberanos contra los Bonos del Tesoro de E.E. U.U. (en puntos basicos) (****) Porcentaje en terminos efectivos anuales. Promedio de las Empresas Bancarias.. Ene-98 Feb-98 Mar-98 Abr-98 May-98 Jun-98 Jul-98 Ago-98 Sep-98 Oct-98 Nov-98 Dic-98 Ene-99 Feb-99 Mar-99 Abr-99 May-99 Jun-99 Jul-99 Ago-99 Sep-99 Oct-99 Nov-99 Dic-99 Ene-00 Feb-00 Mar-00 Abr-00 May-00 Jun-00 Jul-00 Ago-00 Sep-00 Oct-00 Nov-00 Dic-00 Ene-01 Feb-01 Mar-01 Abr-01. Años/Meses 9,9 9,8 10 10,1 10,1 10,2 10,7 11,2 11,6 12,3 12,4 12,6 12,5 12,7 13,4 13,6 13,4 12,7 11,8 10,8 10 9,8 10,4 10,6 10,6 10,7 10,2 10,1 9,8 9,9 9,7 9,5 9,3 9,1 9,4 9,4 8,8 8,7 8,5 8,2. TIPMN (****) 20 20,25 20,85 20,8 20,95 20,65 20,8 20,95 22,45 24,2 24,4 24,85 24,5 24,3 24,75 25,35 25,25 24,6 23,75 23 22,1 21,05 21,25 21,3 21,4 21,55 21,2 20,75 20,35 20,55 20,1 19,75 18,6 18,4 18,25 17,95 17,335 16,95 16,7 16,8. Promedio Mon. Nac. 15,70 15,70 15,70 15,70 15,80 15,90 15,80 15,80 15,90 16,30 16,60 16,80 17,00 17,00 17,10 17,00 16,90 16,70 16,80 16,90 16,80 15,60 15,10 14,80 14,60 14,50 14,30 14,20 14,10 14,00 13,80 13,80 12,90 12,70 12,60 12,60 12,60 13,20 12,90 12,50. TAMEX (****) 5,10 5,10 5,10 5,00 5,00 5,00 5,00 5,10 5,00 5,10 5,30 5,40 5,40 5,30 5,30 5,30 5,20 5,10 5,10 5,00 4,90 4,90 4,90 4,90 4,80 4,80 4,80 4,70 4,70 4,60 4,70 4,70 4,70 4,60 4,60 4,60 4,45 4,30 4,10 3,9. TIPMEX (****). TIPO DE CAMBIO Y VARIABLES RELACIONADAS. ANEXO 1. 10,40 10,40 10,40 10,35 10,40 10,45 10,40 10,45 10,45 10,70 10,95 11,10 11,20 11,15 11,20 11,15 11,05 10,90 10,95 10,95 10,85 10,25 10,00 9,85 9,70 9,65 9,55 9,45 9,40 9,30 9,25 9,25 8,80 8,65 8,60 8,60 8,53 8,75 8,50 8,20. Promedio Mon. Ext.. ELTIPO DE CAMBIO DE CORTO PLAZO EN EL PERU 253.

(13) 254. Anales Científicos UNALM. externo caracterizado por la crisis asiática que se inició a mediados de 1997 y se extendió a Latinoamérica hasta mediados de 1999 y después las fluctuaciones de las tasas de interés americanas; y b) el contexto interno caracterizado por problemas climáticos en 1998 y en adelante por problemas políticos que concluyó con la instalación del gobierno de transición. En todo este proceso la variable de ajuste ha sido el tipo de cambio tanto por los efectos de la crisis en sí, como por las acciones de política emprendidas por las autoridades económicas para contrarrestar la crisis. El modelo evaluado permite determinar las variables a través de las cuales se ha modificado el tipo de cambio, éstas son: la tasa de interés en nuevos soles, la tasa de interés en dólares, el tipo de cambio esperado y el riesgo país. Sin embargo, el impacto de cada una de ellas es diferenciado según la coyuntura que se analiza y de la respuesta específica del Banco Central a esa coyuntura; es decir, a corto plazo una u otra variable puede ser más explicativa que las otras. En los primeros catorce meses analizados (enero98-febrero99) lo fueron el riesgo país y la tasa de interés en dólares; en adelante (hasta abril de este año), la tasa de interés en nuevos soles y el tipo de cambio esperado determinaron el tipo de cambio. BIBLIOGRAFÍA Arena, M. Y Tuesta, P. (1999) “El Objetivo de la Intervención del Banco Central: ¿El nivel del Tipo de Cambio, la educción de la Volatilidad Cambiaria o ambos?.Banco Central de Reserva del Perú. Lima. Banco Central de Reserva del Perú (Varios años) Memorias 1998, 1999. Notas Semanales 2000, 2001. Lima. CEDAL (Varios años) Revista “Actualidad Económica” Nos. 186 , Diciembre 1 997 a 216, Abril 2001. Lima Dancourt, O. y Mendoza, W. (1998) “Los Determinantes del Tipo de Cambio y la Tasa de Interés en una Economía con un Sistema Dolarizado”. Pontificia Universidad Católica del Perú. Lima. (1998) “Informe de Coyuntura”. Pontificia Universidad Católica del Perú. Lima Dancourt, O. y Vilcapoma, L. (1999) “Informe de Coyuntura” Pontificia Universidad Católica del Perú. Lima. Mendoza, W. y Olivares, O. (1999) Flujos de Capital y Desempeño Macroeconómico en América del Sur. Pontificia Universidad Católica del Perú. Lima. Jiménez Félix (2001) Macroeconomía. Enfoques y Modelos. Pontificia Universidad Católica del Perú. 1ª edición. Lima Krugman, P. y Obstfeld, M. (1994) Economia Internacional. Teoría y Práctica. 2° edición. Ed. Mc Graw Hill. Madrid..

(14)

Figure

+2

Documento similar

2.- Aunque, para elaborar un comentario completo, debemos formular varias preguntas, en los ejercicios pedagógicos es preferible que reduzcamos, sobre todo al principio,

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

De acuerdo con Harold Bloom en The Anxiety of Influence (1973), el Libro de buen amor reescribe (y modifica) el Pamphihis, pero el Pamphilus era también una reescritura y

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de