Práctica profesional como opción de grado en RCN televisión

96

0

0

Texto completo

(2) PRACTICA PROFESIONAL COMO OPCION DE GRADO EN RCN TELEVISION. LEIDY VIRGINIA MARTINEZ GUZMAN.. Trabajo de grado para optar por el título de Contador Público.. Director: CAROL ALEJANDRA BOLIVAR SILVA. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTADA DE CONTADURIA PUBLICA PROGRAMA DE CONTADURIA PUBLICA BOGOTÁ D.C. 2019.

(3) Nota de aceptación. ______________________________________ ______________________________________ ______________________________________ ______________________________________ ______________________________________. ______________________________________ Firma del presidente del jurado. ______________________________________ Firma del jurado. ______________________________________ Firma del jurado. Bogotá D.C. Fecha _______________________.

(4) DEDICATORIA. Dedico este proyecto de opción de grado ante todo a Dios, mis padres, hermanos, sobrinos, y mi cuñado, los cuales fueron un soporte indispensable, brindándome apoyo constantemente para logar este objetivo, y también a los profesores que me ofrecieron su sabiduría y conocimiento en el trascurso de la carrera profesional..

(5) AGRADECIMIENTOS. Agradezco a Dios y mi familia por ser parte fundamental de este proyecto y brindarme su apoyo, amor y comprensión, que me incentivo a seguir adelante para cumplir con este sueño de ser profesional.. A la empresa RCN Televisión y sus directivos, en especial a la Sra. Gloria Inés Rincón por permitir la ejecución de la práctica empresarial en su área de Gerencia de Auditoria, y a los profesores que me han guiado y enseñado a través de lo largo de la carrera profesional..

(6) Tabla de contenido. Glosario. 1. Resumen. 2. Introducción. 3. 1. Objetivos. 4. 1.1. Objetivo general. 4. 1.2. Objetivos específicos. 4. 2. Justificación. 5. 3. Estructura organizacional filosófica y funciones por dependencia. 7. 3.1. Historia. 7. 3.2. Descripción de la empresa.. 8. 3.3. Organigrama.. 9. 3.3.1. Descripción áreas del organigrama.. 10. 3.3.1.1. Secretaría General.. 10. 3.3.1.2. Secretaría Jurídica.. 10. 3.3.1.3. Vicepresidencia Financiera y Administrativa.. 10. 3.3.1.4. Vicepresidencia Técnica.. 11. 3.3.1.5. Vicepresidencia Comercial.. 11. 3.3.1.6. Vicepresidencia de canales.. 11. 3.3.1.7. Vicepresidencia de contenido.. 12.

(7) 3.3.1.8. Vicepresidencia de Mercadeo.. 12. 3.3.1.9. Dirección General de Noticias.. 12. 3.3.1.10. Dirección de Ventas Internacionales.. 13. 3.3.1.11. Responsabilidad Social Radio y Televisión.. 13. 3.3.1.12. Unidades de Negocio.. 13. 3.4. Misión, visión, valores y principios.. 14. 3.5. Estrategias de negocio. 16. 3.6. Servicios ofrecidos por RCN televisión:. 17. 3.7. Portafolio del Canal RCN Televisión:. 18. 3.8. Actividad económica. 20. 3.9. Equipo de gerencia RCN Televisión. 21. 3.10. Georreferenciación.. 22. 3.11. Política corporativa. 23. 4. Análisis del sector económico al que pertenece el Canal. 4.1. Organismos que ejercen control sobre RCN Televisión.. 24 29. 5. Descripción del macro proceso. 32. 6. Unidad organizacional donde se realiza la practica. 33. 6.1. Área o proceso a intervenir. 33. 6.1.1. Descripción de la unidad organizacional. 34. 6.1.2. Organigrama unidad organizacional. 34. 6.1.3. Ubicación del área dentro del organigrama. 35.

(8) 6.1.4. Funciones realizadas por el departamento. 35. 6.1.5. Funciones realizadas durante la práctica profesional. 37. 7. Marco referencial del estudio 7.1. Marco Conceptual 7.1.1. Elementos temáticos del curso 7.2. Marco Legal 8. Metodología. 38 38 40 42 46. 8.1. Diseño de herramientas e instrumentos. 47. 8.2. Técnicas de Recolección. 47. 9. Matrices DOFA EFE Y EFI. 49. 9.1. Matriz DOFA (debilidades, oportunidades fortalezas, y amenazas). 49. 9.2. Matriz de evaluación de los factores externos (EFE). 53. 9.3. Matriz de evaluación de los factores internos (EFI).. 55. 10. Metodología Propuesta en el trabajo. 58. 10.2. Informe descriptivo de las actividades desempeñadas.. 60. 11. Anexos. 69. 12. Conclusiones. 76. 13. Bibliografía. 77.

(9) Lista de tablas. Tabla 1. Equipo de Gerencia RCN Televisión. 21. Tabla 2. Marco legal. 42. Tabla 3. Herramientas a utilizar en las labores asignadas.. 47. Tabla 4. Matriz DOFA. 49. Tabla 5. Matriz EFE. 53. Tabla 6. Matriz EFI. 55. Tabla 7. Cronograma de Actividades. 58. Tabla 8. Costos incurridos en la empresa por contratación de aprendiz universitario. 68.

(10) Lista de graficas. Gráfica 1. Producto interno bruto. 24. Gráfica 2. Inversión publicitaria neta. 26. Gráfica 3. Ingresos brutos y recaudos TV privada. 29.

(11) Lista de figuras. Figuras 1. Programas de entretenimiento, información y telenovelas. 8. Figuras 2. Organigrama. 9. Figuras 4. Logo RCN Televisión. 18. Figuras 5. Portafolio RCN Televisión. 19. Figuras 6. Sitio oficial Canal RCN Televisión. 19. Figuras 7. Grupos de interés. 20. Figuras 8. Ubicación en el mapa. 22. Figuras 9. Estructura Televisión en Colombia. 27. Figuras 10. Mapa procesos RCN Televisión. 33. Figuras 11. Organigrama Unidad Organizacional. 34. Figuras 12. Ubicación del departamento dentro del organigrama. 35.

(12) Lista de anexos. Anexo 1. Archivo auditoria giros tesorería. 69. Anexo 2. RUAF (Registro Único de Afiliados). 70. Anexo 3. Archivo confirmación bancaria a enero de 2019. 71. Anexo 4. Comparación neg sharepoint y vicepresidencia comercial.. 72. Anexo 5. Evaluación práctica empresarial. 73.

(13) 1 Glosario. . ATL (sobre línea): “Publicidad que se transmite por medio de televisión, radio, periódico, revistas y carteles publicitarios.” (Molina, 2015). . BTL (debajo de línea): “Publicidad que utilizan los canales de televisión para comunicarse con sus clientes potenciales, estos pueden ser: correos electrónicos, llamadas telefónicas, eventos en el punto de venta, redes sociales, entre otros”. (Molina, 2015).. . HD (Alta Definición): Estructura de video que presenta una alta resolución en comparación con la descrita estándar, ya que es capaz de alcanzar resoluciones de hasta más de 1280 pixeles de ancho por 720 pixeles de alto, ofreciendo de esta manera una definición mucho más potente que la estándar. (ConceptoDefinicion , 2019).. . IBOPE: “Empresa encargada de medir y emitir el comportamiento del mercado en todos los canales nacionales y de Latino América”. (Kantar Ibope Media , 2019). . ORACLE: Sistema de base de datos que permite a los administradores de IT,. la. compresión de todo tipo de datos ya sean datos estructurados regulares (números, caracteres), datos no estructurados (documentos, planillas de cálculo, XML y otros archivos), o datos de Backus (Oracle , 2019).

(14) 2 Resumen. Por el tiempo de la práctica empresarial en el marco del proyecto de opción de grado se pudo evidenciar información interesante sobre el Canal RCN Televisión, su historia, valores corporativos, organigrama entre otros.. Dentro de esta estructura organizacional se desprende al área de auditoria donde se trataron los temas de Giros de tesorería, legalización de anticipos, horas de vuelo del helicóptero, validación de líneas telefónicas, conciliaciones bancarias, entre otros, así como el desarrollo de algunas auditorias, desde el entendimiento del proceso hasta el apoyo realizado para que el auditor ejecutara el informe final. También se realizó un análisis del área utilizando las matrices DOFA, EFE, Y EFI, las cuales nos arrojaron resultados positivos en cuanto a la fuerza que tiene el área en la realización de las tareas asignadas por su superior.. Una vez finalizado el proceso de intervención se consideró de vital importancia para el crecimiento profesional y personal, en cuanto que genero la oportunidad de demostrar las destrezas y habilidades adquiridas en la catedra de Contaduría Pública, y el haber podido contribuir en el mejoramiento de cada uno de sus procesos..

(15) 3 Introducción. La auditoría interna permite a las organizaciones tener un control adecuado de sus recursos y además contribuye al cumplimiento de los objetivos, mediante del seguimiento permanente de los riesgos presentados en los distintos procesos generados por la organización. El desarrollo de esta práctica se realiza con el apoyo al área de auditoria, realizando actividades de revisión, identificación de riesgos, y análisis de la información; en el que se aplican las Normas Internacionales de Auditoria, permitiendo poner a prueba los conocimientos adquiridos en la catedra de contabilidad pública en lo referente a auditoria, contabilidad, tributaria, legislación laboral, y comercial.. De esta forma se contribuye al cumplimiento de los objetivos propuestos por la organización, de poder contar con una información veraz, confiable, razonable, que satisfaga a los dueños y usuarios de la información en cada auditoria,. La actividad práctica empresarial se realizó pensando en dar alcance al acuerdo 219 del 27 de octubre de 2014 por la cual se reglamentan las modalidades de trabajo de grado como requisito para optar a títulos académicos en el programa de pregrado de la universidad cooperativa de Colombia, que contempla en su Capítulo II, la modalidad de Practica Social, Empresarial y Solidaria. (Universidad Cooperativa de Colombia, 2014).

(16) 4 1. Objetivos. 1.1. Objetivo general. Realizar el apoyo de las funciones dispuestas en el departamento de Gerencia de Auditoria de la empresa RCN Televisión S.A.. 1.2. Objetivos específicos. 1. Realizar actividades del departamento de auditoria de acuerdo a las funciones. establecidas por el jefe inmediato y demás encargados del área.. 2. Verificar en el sistema SAP y Oracle, el correcto ingreso de la información realizada por. el encargado del área a auditar.. 3. Revisar la información suministrada por el área a auditar y apoyar a los auditores y. analistas en los procesos de auditoria que se realizan en cada uno de los departamentos que conforman el canal con el fin de detectar falencias en los procedimientos establecidos por la empresa..

(17) 5 2. Justificación. Práctica empresarial como opción de grado es una herramienta establecida en muchos centros educativos, principalmente en la Universidad Cooperativa de Colombia, que tiene como finalidad el permitir al estudiante contribuir al desarrollo de las actividades en una organización, aportando de manera significativa en lo económico, social y cultural de la misma. Además de poner en práctica todos los conocimientos destrezas y habilidades adquiridas en el transcurso de la catedra de contaduría pública, como lograr alcanzar habilidades que aportan en la formación profesional.. Para hacer esto posible se llevó a cabo la práctica empresarial el Canal RCN Televisión, específicamente en el área de Gerencia de Auditoria realizando la función de apoyo en las actividades sugeridas por el jefe inmediato y demás encargados del área, para hacer una participación efectiva se puso en práctica la aplicación de conocimientos visto en las asignaturas de contabilidad (conocimiento de las cuentas del activo pasivo patrimonio, costos, gastos, elaboración de conciliación bancarias y aplicación de impuestos), Auditoria ( NIA 310 Conocimiento del Negocio, ISO9001 pasos para hacer una Auditoria Interna, COSO Sistema de Control interno), Legislación Comercial ( Código de comercio, capítulo II, Deberes de los Comerciantes, Titulo III. Registro Mercantil. Art. 33. Renovación Matricula Mercantil), Legislación laboral (conocimientos en aplicación los descuentos a seguridad social ley 100 de 1993 y Artículo 135 de la Ley 1753 de 2015), Tributaria (conocimiento de los impuestos municipales, departamentales y nacionales, y articulo 617 Requisitos de la factura de venta del estatuto tributario)..

(18) 6 Logrando de esta manera contribuir en las actividades del área y aportando de manera efectiva para la consecución de un mejor desempeño en los procesos de la organización..

(19) 7 3. Estructura organizacional filosófica y funciones por dependencia. 3.1. Historia. Aprovechando la idea que tenía el Estado de implementar espacios culturales en televisión, RCN Televisión o Radio Cadena Nacional, se hizo socio de la empresa de televisión TVC en 1955 con el fin de alquilar espacios, dar a conocer sus productos y transmitir sus programas. Después de 22 años el empresario Carlos Ardila Lulle adquiere la programadora, y en 1980 RCN Televisión aprovecha el Reinado Nacional de Belleza para realizar su primera transmisión a color siendo esta programadora la primera en hacerlo. Al transcurrir el tiempo RCN Televisión consiguió tener el mayor número de horas adjudicadas obteniendo altos niveles de audiencia transmitiendo telenovelas como la potra zaina, el día 10 de julio de 1998 sale al aire la primera emisión del canal RCN, pasados 10 años RCN salió al aire NTN24, Canal de noticias de Venezuela,. Para el año 2009 se crea RCN Telenovelas, canal de novelas de RCN televisión a través de la red de TV paga. Y en 2011 se inicia las emisiones en HG con la llegada de la TDT. Al llegar el año 2012 sale al aire el Canal de deportes y ese mismo año cambia de nombre a Win Spots en sociedad con Direct TV. En 2017 lanza el Canal digital Tacho Pistacho. En 2018 RCN Televisión cumple 20 años como Canal privado. (RCN Televisión, 2018)..

(20) 8 3.2. Descripción de la empresa.. RCN televisión es un Canal nacional que hace parte del grupo Ardila Lulle, está ubicado en la AV Américas No 65-82, tiene como propósito entretener e informar por medio de contenidos de óptima calidad. Sus productos se exportan a más de 70 países y su señal es recibida en otros 25. El canal es reconocido por crear telenovelas de fama internacional, como: Café con aroma de mujer, Yo Soy Betty La Fea, Hasta Que La Plata Nos Separé, los Reyes, Isabel, Me La Velo, La Costeña y El Cachaco, Los Tacones De Eva, entre otras, además, también ha producido y coproducido series de televisión como: El Capo, A Corazón Abierto, La Viuda De La Mafia y Rosario Tijeras. (RCN Televisión, 2018). Figuras 1. Programas de entretenimiento, información y telenovelas Fuente: Imágenes extraídas de (RCN Televisión , 2019).

(21) 9 3.3. Organigrama.. El organigrama del Canal RCN Televisión presenta por niveles jerárquicos la estructura organizacional de la compañía. iniciando desde la asamblea de accionista hasta la unidad de negocios. Este instrumento permite dividir el trabajo de la compañía para obtener resultados óptimos en la ejecución de sus actividades.. Figuras 2. Organigrama Fuente: Imagen modificada y extraída de (RCN Televisón, 2018).

(22) 10 3.3.1. Descripción áreas del organigrama.. A continuación, se realizará una breve descripción de algunas las áreas visualizadas en el organigrama del canal RCN televisión.. 3.3.1.1. Secretaría General.. Conformada por: Asistente, Abogado, Coordinador de procesos y Proyectos. La secretaría General representa legalmente a la empresa en ausencia del presidente y la asesora en todo lo relacionado con los asuntos legales. (RCN Televisión , 2018).. 3.3.1.2. Secretaría Jurídica.. Conforma por: Secretaría, Asistente Jurídica, Abogado. Su función es la de atender los asuntos legales de la empresa, presta asesoría legal y elabora los contratos, convenios y actos jurídicos que se requieren en las diferentes dependencias del canal. (RCN Televisión, 2018).. 3.3.1.3. Vicepresidencia Financiera y Administrativa.. Conformada por: Gerencia Financiera, Gerencia de Recursos Humanos, Gerencia de TI, Gerencia Administrativa, Dirección de Seguridad Dirección de Compras, quienes tienen como función principal ejecutar y controlar los procesos financieros y administrativos con el propósito de brindar mejoras y planes de acción que buscan la optimización y eficiencia. (RCN Televisión, 2018)..

(23) 11 3.3.1.4. Vicepresidencia Técnica.. Conformada por: Asistente, Jefatura de Móviles de Instalaciones, Coordinación de Emisión, Coordinación Almacén Técnico, Jefatura de Mantenimiento, Jefatura de red Satelital, Ingeniera de Diseño, Jefe de Posproducción, Jefatura de Estudio, Ingeniero de Posproducción, Dirección de Desarrollo, Jefatura Eléctrica, Dirección Técnica de Noticiero, Jefatura de Sonido, Jefatura de Infraestructura, su función es diseñar y ejecutar la estrategia tecnológica del canal de los procesos de emisión, posproducción y técnicos, diseñando y soportando soluciones tecnológicas eficientes e innovadoras. (RCN televisión, 2018).. 3.3.1.5. Vicepresidencia Comercial.. Compuesta por: Secretaría, Dirección de Ventas, Dirección Administrativa de Ventas, Dirección de BTL y Eventos, Dirección de Planeación e Investigación, Coordinación de Talento, los cuales deben encargarse de diseñar, analizar, planear, puesta en marcha y control de estrategias de ventas que aseguren la eficacia y optima comercialización de la programación de la empresa. (RCN Televisión , 2018).. 3.3.1.6. Vicepresidencia de canales.. Conformada por: Gerencia de Programación, Dirección de Adquisiciones, y Jefatura de Tráfico, está dependencia, diseña la estrategia de toda la parrilla de programación nacional y extranjera, determina el horario del contenido, estrategias de lanzamientos y participa en la estrategia de venta. (RCN Televisión , 2018)..

(24) 12 3.3.1.7. Vicepresidencia de contenido.. Compuesta por: Secretaría, Dirección de Tesorería, Gerencia Creativa de Entretenimiento, Gerencia de Ficción, Gerencia de Entretenimiento, Gerencia de Control y Presupuestos, Gerencia de Contenido Comercial, Productor Ejecutivo, Gerencia Técnica de Operaciones. El propósito principal es encargarse de gestionar la creación y producción de contenido para ficción y entretenimiento. También diseña modelos de producción eficiente que permite dar la mejor calidad con el mejor presupuesto. (Televisión, RCN, 2018).. 3.3.1.8. Vicepresidencia de Mercadeo.. Compuesta por: Asistente Administrativo, Jefatura de Marca, Jefatura de Producto, Gerencia Creativa de Publicidad, Gerencia Digital, Dirección de Prensa y Comunicaciones, tiene la función de desarrollar e implementar la estrategia de mercadeo para los productos y la marca. (RCN Televisión, 2018).. 3.3.1.9. Dirección General de Noticias.. Compuesta por: Secretaría, Análisis de Audiencia, Coordinación de Documentación, Subdirección de Noticias, Asistencia de Dirección, Producción Ejecutivo, Dirección 4 Caminos, Dirección Especiales, Dirección de Deportes, y Dirección de Coordinador Mañana, los cuales tienen la función de formular y Fijar las políticas y noticias de la empresa, son responsables del archivo, la producción, realización y emisión de los programas de noticias y opinión, y deben.

(25) 13 mantener los contactos con las agencias de noticias internacionales, así como cooperar con la información nacional para las mismas. (RCN Televisión, 2018).. 3.3.1.10. Dirección de Ventas Internacionales.. Conformada por: la Ejecutiva Comercial de Ventas Internacionales, Ejecutiva de Ventas Internacionales, Analista de ventas Internacionales, esta dependencia se encarga de diseñar y liderar la implementación de las estrategias de comercialización internacional de los productos y servicios de la empresa. (RCN Televisión , 2018).. 3.3.1.11. Responsabilidad Social Radio y Televisión.. Conformada por: Jefe de Proyectos de Responsabilidad Social, Analista de Responsabilidad Social, es la encargada de implementar, monitorear y ejecutar las actividades de la política de Responsabilidad Social de la Organización Ardila Lulle (OAL) en el canal. (RCN Televisión, 2018).. 3.3.1.12. Unidades de Negocio.. La conforman Producción de Comerciales y RCN Music, quienes son el canal de comunicación entre la prensa externa y el canal y donde se preparan y publican oportunamente los respectivos boletines para los diferentes medios de comunicación. (RCN Televisión, 2018)..

(26) 14 3.4. Misión, visión, valores y principios.. Misión.. El Canal RCN Televisión es una empresa de entretenimiento e información que produce y comercializa contenidos de excelente calidad, de carácter colombiano, alcance universal, originalidad, credibilidad y emotividad.. Destinados a cautivar obtener la aceptación del público de forma masiva a través de la TV y otros medios, dentro de un marco de responsabilidad social, aportando al crecimiento humano de nuestros trabajadores, dando excelentes resultados para los accionistas y satisfacción de los clientes. (RCN Televisión, 2018).. Visión.. Ser líder en entretenimiento y en información. (RCN Televisión, 2018).. valores.. . Iniciativa: En RCN Televisión valoramos la capacidad de los colaboradores para adelantarse a los demás y realizar sus funciones o realizar propuestas. Debemos hacer las cosas bien siempre, sin esperar supervisión. Apreciamos a personas que toman iniciativa y emprenden acciones para hacer que las cosas sucedan..

(27) 15. . Positivismo: En RCN Televisión ser positivo es la actitud que marca nuestra diferencia, nos hace ser exitoso, conseguir nuestros objetivos, hacer lo mejor de los demás y encontrar las mejores soluciones.. . Compromiso con responsabilidad: En RCN Televisión garantizamos el cumplimiento delos compromisos que adquirimos tanto internos como externos, somos conscientes de las repercusiones y consecuencias que nuestras actuaciones pueden tener en todo lo que hacemos.. . Integridad (Lealtad, Respeto y Honestidad): En RCN Televisión trabajamos con honestidad y respeto por las ideas que nos inspiran, y con las personas que nos identificamos nuestro sentido de compromiso es permanente. Somos conscientes que para lograr una adecuada convivencia la tolerancia y el respeto por los demás, son impredecibles. Por eso son nuestros televidentes, clientes, competencia, colaboradores, contratistas, y proveedores a quienes nos detenemos y de quienes esperamos reprocidad. Se juega limpio y la honradez es nuestra norma. El comportamiento transparente ante el estado, los empleados, los clientes y la sociedad, enmarcan nuestro día a día. (RCN Televisión, 2018).. Principios.. . Creatividad: Buscamos que nuestro empleado aplique sus ideas en beneficio del negocio, para encontrar nuevas maneras de ver y hacer las.

(28) 16 cosas. Sabemos que sin creatividad e innovación no existe televisión de calidad, y en RCN la calidad de nuestros productos es responsabilidad de todos.. . Trabajo en equipo y mística: El espíritu de pertenencia y entrega de los colaboradores hacia la empresa, es la fuerza y poder que nos permite mantener nuestras convicciones y transformar las adversidades.. . Oportunidad y agilidad: Todos los colaboradores debemos estar en la permanente búsqueda de las oportunidades que se presenten en beneficio del negocio, nuestros principios incluyen producir más y mejor. Rápido y eficiente para garantizar nuestra permanencia y crecimiento como canal. (RCN Televisión, 2018).. 3.5. Estrategias de negocio. . Crea el canal deportivo Win Sport. . Reforma el área BTL (Below The Line o Debajo de Línea). . Descuentos sobre los tiempos en que se transmite un comercial teniendo en cuenta las franjas y rating generado por IBOPE (Instituto Brasileño de Opinión Pública y Estadística).. . Fortalecimiento del área digital..

(29) 17 . Volver a crear contenido a nivel interno, y con temas familiares que salgan de la violencia, y narcotráfico.. Figura 3. Estrategias de negocios RCN Televisión Figura elaborada con imágenes de: (Publicidad y mercadeo , 2015), (Mundo Adecco , 2015), (Prensario Internacional, 2014), (Noticias RCN, 05), (RCN Televisión , 2017).. 3.6. Servicios ofrecidos por RCN televisión:. . RCN HD: Canal principal con formato HD (Alta Definición).. . RCN HD2: Canal utilizado para eventos.. . RCN Móvil: Tiene la misma señal principal pero adaptada a la movilidad, utiliza formato SD..

(30) 18. Figuras 3. Logo RCN Televisión Fuente: imagen extraída de (Google Imagenes, 2019).. 3.7. Portafolio del Canal RCN Televisión:. . Producciones presentadas en el canal.. . BTL: (Below The Line o Debajo de Línea). Organización de eventos.. . ATL: (Sobre Línea) Pauta pantalla.. . Productora de Comerciales: Encargada de hacer comerciales.. . Digital: Redes sociales y pagina web de la compañía y. . Arrendamientos de tecnología e infraestructura..

(31) 19. Figuras 4. Portafolio RCN Televisión Fuente: Imagen extraída de (RCN Televisión , 2017). .. Figuras 5.Sitio oficial Canal RCN Televisión Fuente: Imagen extraída de (RCN Televisión , 2019).

(32) 20 Los productos que ofrece el Canal RCN Televisión van dirigidos a hombres y mujeres jóvenes y mayores de edad y amas de casa.. Figuras 6. Grupos de interés Fuente: Imagen extraída de (RCN Televisión , 2017). 3.8. Actividad económica. Código CIIU: 6423 Servicios de transmisión de programas de radio y televisión..

(33) 21 3.9. Equipo de gerencia RCN Televisión El equipo de Gerencia de RCN Televisión está compuesto por: Tabla 1. Equipo de Gerencia RCN Televisión. Cargo. Perfil. . Gerente Financiera. . Especialista en Finanzas. . Gerente de Recursos Humanos. . Especialista en Gerencia de Talento Humano.. . Gerente TI. . Ingeniero de Sistemas bilingüe. . Especialista en Administración de Empresas (énfasis en Finanzas).. . Gerente Administrativa. . Asesor en temas financieros, estratégicos y operacionales.. . Director de Seguridad. . Posgrado Administración en seguridad, relaciones internacionales y estudios sobre seguridad nacional.. . Director de Compras. . Profesional en Negociación y Compras Negociación y selección con proveedores.. Nota: esta información fue extraída de las siguientes fuentes (RCN Televisión, 2018) (linkedin, 2019).

(34) 22 3.10. Georreferenciación.. RCN Televisión se encuentra ubicado en la Av. Américas No 65-82, barrio Salazar Gómez, Bogotá.. Figuras 7. Ubicación en el mapa Fuente: Imagen extraída de (Google, 2019).

(35) 23 3.11. Política corporativa. Política de protección de datos. RCN Televisión como medio masivo de comunicación e información se considera responsable de la información suministrada por todas las personas que han tenido relación directa con el canal. Es por ello que su política corporativa se establece en la protección de datos, que incluye a las personas naturales, niños, niñas y adolescentes. Es importante destacar que, para protección de datos de los niños, niñas y adolescentes, se debe contar con la autorización de un representante legal el cual junto con el canal tendrán la responsabilidad de velar por el adecuado uso de los datos suministrados.. Para que estos datos puedan ser entregados al canal, se debe tener en cuenta las condiciones establecidas en el artículo 7 de la ley 1581 de 2012, la cual expresa que únicamente se puede realizar tratamiento de datos a niñas niños y adolescentes en el caso de que los datos sean de naturaleza pública y cumplan con los siguientes paramentos y requisitos.. . Que responda y respete el interés superior de los niños, niñas y adolescentes.. . Que se asegure el respeto de sus derechos fundamentales. (RCN Televisión, 2013).

(36) 24 4. Análisis del sector económico al que pertenece el Canal.. Entorno Macroeconómico del sector. Se puede concluir que el sector de las telecomunicaciones se ha visto afectado durante el año 2017, debido a una diminución en su demanda interna lo que mostro un crecimiento del 1,8%, según el informe presentado por el congreso en marzo de 2018 por el Banco de la Republica y la información publicada por el departamento del DANE, el PIB en el 2017 registró una expansión de 1,8% anual (Gráfico No.1). Esta cifra representó una leve desaceleración con respecto a lo registrado en 2016 (2,0%). Debido que el consumo total mantuvo un crecimiento similar al año 2016, las inversiones dejaron de caer y las importaciones no se redujeron. (Autoridad Nacional de Television, 2018). Gráfica 1. Producto interno bruto Fuente: Imagen extraída de (Autoridad Nacional de Television, 2018).

(37) 25 El Gobierno tomo decisiones para mejorar sus ingresos y minimizar los gastos y así mejorar las finanzas públicas, lograron que los ingresos aumentaran en gran parte gracias al rubro de recaudo tributario el cual tuvo una participación del 14,2% del PIB logrando 0,6 puntos más en comparación al año 2016 esto como resultado en el aumento del impuesto del IVA que paso del 16% al 19%.. La actividad económica se vio afecta en gran parte por la nueva reforma tributaria la cual se expido al final del año 2016, y en empezó a regir para el 2017, los hogares Colombianos enfrentaron altas tasas de interés y aumentos en los impuestos indirectos, que desaceleraron el consumo privado durante el primer semestre.. Nacen aspectos muy importantes en la televisión en Colombia en el año 2017, donde la nueva tecnología está jugando un papel muy impórtate ya que la señal análoga y la señal digital o señal TDT, son señales sin contratos ni operadores que permiten recibir los contenidos con mejor audio y video.. Es por esta razón que La Autoridad Nacional de Televisión ANTV (Autoridad Nacional de Televisión), la RTVC (Radio Televisión Nacional de Colombia), el Canal Caracol y RCN televisión, están haciendo un gran esfuerzo para ampliar la cobertura actual de la TDT (Televisión Digital Terrestre) por todo el país. (Autoridad Nacional de Television, 2018).

(38) 26 En este contexto el canal RCN Televisión está aportando en gran parte en la comunidad produciendo información de alta calidad siendo está crucial para la educación, el buen desarrollo social, la cultura nacional y regional, sin embargo se ha visto afectado por la disminución de la inversión de las pautas publicitarias en la televisión nacional, debido factores políticos ocurridos durante el año lo que hizo que los inversionistas disminuyeran su participación en la inversión de pautas publicitarias.. Según el informe de sostenibilidad realizado por el canal RCN en el año 2017 la pauta publicitaría disminuyo 5,4% ubicándose 2,15 billones de pesos, la pauta en televisión nacional disminuyó el 7,3% y se ubicó en $917.493 millones, y la pauta en televisión regional y local disminuyó el 7,9% terminando en un valor de $51.899 millones. Al caer la inversión en la pauta publicitaria siendo esta la mayor fuente de sus ingresos, disminuyeron en un 14,4% con relación al año inmediatamente anterior, en consecuencia, se vio afectado sus ingresos operacionales que se ubicó en $428.946 millones con una caída del 14,3% frente al año anterior. (RCN Televisión , 2017). Gráfica 2. Inversión publicitaria neta Fuente: Imagen extraída de (RCN Televisión , 2017).

(39) 27 Televisión abierta y cerrada en Colombia.. En Colombia está Organizada la televisión en dos grandes grupos Tv Abierta y Tv cerrada en seguida veremos de que trata cada una:. Televisión Abierta: es la señal que llega al usuario desde la estación transmisora por medio del espectro electromagnético. Este servicio es prestado por tres operadores, Tv Nacional, Tv Regional y Tv Local.. Televisión Cerrada: es la señal que llega a un usuario a través de un medio físico de distribución, es necesario un pago, una inscripción y un contrato donde se especifique las condiciones del servicio el cual es prestado por dos clases de operadores, Tv comunitaria y TV por suscripción. (Autridad Nacional de Televisión , 2017).. Figuras 8.Estructura Televisión en Colombia Fuente: Consultor extraído de (Autoridad Nacional de Television , 2016).

(40) 28 Dentro de la televisión abierta se encuentra la nacional, regional y local, siendo esta última conformada por el canal City Tv, también se desprende de la Nacional dos ramas que es la privada y la pública, donde la pública cuenta con el canal Uno, por otro lado, encontramos la privada en cual cuenta con dos canales Caracol y RCN Tv. (Autoridad Nacional de Television , 2016). Veremos cómo fue el aporte del sector de la televisión a la que pertenece la empresa RCN siendo esta la Televisión Privada.. Televisión privada. Es aquella autorizada como alternativa privada y abierta al público para cubrir de manera permanente las necesidades del servicio en todo el territorio nacional. En la actualidad la componen dos (2) operadores RCN Televisión y Caracol Televisión.. De acuerdo con la Resolución CNTV No. 429 de 1997 “Por la cual se fijan las tarifas por la asignación y el uso de las frecuencias para los Canales Nacionales de Operación Privada”, en el artículo 1 se establece las tarifas anuales para las frecuencias asignadas a cada uno de los Canales, las cuales son ajustadas anualmente, este reajuste no debe ser inferior al índice de precios al consumidor que certifique el DANE..

(41) 29 En la siguiente gráfica se muestra una comparación de los ingresos recibidos por la ANTV de la televisión privada durante el año 2017 los cuales disminuyeron, pasando de $1.229.989.375.251 en el 2016 a $1.149.143.154.531 en el 2017, reflejando un decrecimiento del 7% menos y un crecimiento en el recaudo de un 2%. (Autoridad Nacional de Television , 2016). Ingresos Brutos y recaudo Televisión Privada 2016 – 2017. Gráfica 3. Ingresos brutos y recaudos TV privada Fuente: Coordinación administrativa y financiera extraída de (Autoridad Nacional de Television, 2018).. 4.1. Organismos que ejercen control sobre RCN Televisión.. Comisión de Regulación de Comunicaciones: Es una unidad administrativa Especial, con independencia administrativa, técnica, y patrimonial, la cual está adscrita al ministerio de tecnologías se encarga de promover la competencia, evitar que las empresas influyan drásticamente en los televidentes para posicionarse de manera dominante en el mercado, y.

(42) 30 coordina los mercados de las redes y los servicios de comunicaciones, entre sus funciones está; establecer el régimen de regulación que maximice el bienestar social de los usuarios, promover y regular la libre competencia, regular el acceso y uso de las redes. (Comisión de Regulación de Telecomunicaciones , 2019).. . Autoridad Nacional de Televisión: Fue creada a través de la ley 1507 de 2012, se encarga de designar los instrumentos a las empresas prestadoras de servicios de televisión, para que se ejecuten planes y programas de presentación del servicio, asegurando de esta manera el acceso a la televisión, el pluralismo informativo, la competencia y la eficacia del servicio. (ANTV, 2019).. . Superintendencia Financiera: Organismo de control técnico adscrito al ministerio de hacienda y crédito público, ejerce control y vigilancia sobre las personas naturales y jurídicas que realizan actividades financieras, bursátil, aseguradora y cualquier otra relacionada con el manejo, aprovechamiento o inversión de recursos captados del público, supervisar el sistema financiero colombiano, promueve, organiza y desarrolla el mercado de valores colombiano y la protege a los inversionistas, ahorradores y asegurados. Sus funciones se rigen por el decreto 2739 de 1991, la ley 964 de 2005, las normas vigentes y las que delegue el presidente. (Superfinanciera, 2019). . Súper Intendencia de Sociedades: Organismo de control técnico, adscrito al ministerio de comercio, con personería jurídica, autonomía administrativa y patrimonio propio.

(43) 31 mediante el cual el presidente ejerce inspección vigilancia y control de las sociedades mercantiles. (Supersociedades, 2019).. . DIAN: Entidad adscrita al ministerio de hacienda y crédito público su principal objetivo es garantizar la seguridad fiscal del estado y la protección del orden público económico nacional, la entidad se encarga de administrar el impuesto sobre las ventas, de timbre, la retención en la fuente, renta y complementarios y todos los que surjan de la actividad de comercio exterior. Su principal función es dirigir, administrar y controlar y vigilar el cumplimiento de las obligaciones aduaneras y tributarias. (DIAN, 2019).. . Secretaría Distrital de Hacienda: Tiene la misión de gestionar los recursos y distribuirlos entre los sectores de la Administración Distrital, con el fin de cumplir los objetivos propuestos en el plan de desarrollo. Sus funciones son diseñar la estrategia financiera del plan de desarrollo económico, social y de obras públicas, preparar el presupuesto anual de rentas e ingresos y de gastos e inversiones y el plan financiero plurianual del distrito, promover y consolidarla información, las estadísticas, los modelos y los indicadores financieros y hacendarios de la ciudad, gestionar, hacer el seguimiento y control de los recursos provenientes de orden nacional (Seccretaria Distrital de Hacienda , 2019)..

(44) 32 5. Descripción del macro proceso. Los procesos realizados en el canal RCN Televisión se dividen tres grupos:. Proceso Estratégico: Están involucradas las áreas de direccionamiento estratégico responsabilidad social, procesos y proyectos y buen gobierno, quienes se encargan se definir la visión del negocio y generan valor mediante los lineamientos estratégicos.. Procesos Misionales: Conformado por las áreas de diseño de aprobación del producto, producción de ficción, producción de entretenimiento, producción de noticias, planeación e investigación, ventas pauta ATL, pauta digital, eventos BTL, programación ventas internacionales y emisión al aire, este grupo se encarga de dar cumplimiento a la visión y a la misión, que genera valor a los clientes televidentes y usuarios de contenido por medio de pauta convenio y producciones.. Proceso de Apoyo: Conformado por las áreas, administrativa, financiera, talento humano, tecnología de la información, jurídica, seguridad y auditoria, quienes tienen como función facilitar el desarrollo de los procesos misionales y estratégicos y generar valor para toda la cadena en sus diferentes frentes.. También está la “Unidad de Negocios donde nacen los procesos de producción y ventas, estos procesos se llevan a cabo en la productora de comerciales”..

(45) 33 Estos pasos se realizan con el fin de proporcionar al usuario del contenido y anunciantes un servicio de excelente calidad. (RCN Television , 2018).. Figuras 9. Mapa procesos RCN Televisión Fuente: Imagen extraída de (RCN Television , 2018). 6. Unidad organizacional donde se realiza la practica. 6.1. Área o proceso a intervenir. Gerencia de Auditoria..

(46) 34 6.1.1. Descripción de la unidad organizacional. El área de auditoria trabaja conjuntamente con la Presidencia, para de detectar los riesgos que tienen cada proceso realizado en la operación de la compañía y de esta forma poder ofrecer una solución que minimice dichos riesgos. (RCN Televisión , 2018).. 6.1.2. Organigrama unidad organizacional. El área de auditoria está conformada por: La Gerente de auditoria, tres auditores senior, dos auditores, y un analista de auditoria.. Figuras 10. Organigrama Unidad Organizacional. Fuente: Imagen extraída de (RCN Televisión , 2018)..

(47) 35 6.1.3. Ubicación del área dentro del organigrama. Como se puede observar a continuación la Gerencia de Auditoria está ubicada dentro del organigrama debajo de la Asamblea de Accionistas al lado del revisor fiscal. Figuras 11. Ubicación del departamento dentro del organigrama Fuente: Imagen modificada y extraída de (RCN Televisión, 2018).. 6.1.4. Funciones realizadas por el departamento. Las funciones realizadas por el área tomadas del documento Procedimientos de auditoria sección generalidades (Neira, 2018) son:.

(48) 36. 1.. “Para la planeación del trabajo de auditoría se deberán considerar los riesgos identificados, los informes de auditoría anteriores y las observaciones presentadas por la Revisoría Fiscal”. (p,2). 2.. Reportar los resultados obtenidos en la ejecución de las auditorías a los auditados e informar al Comité de Auditoría los resultados relevantes, las observaciones ó hallazgos y los planes de acción o mejoramiento presentados por las áreas para subsanarlos. (p,2). 3.. “La Gerencia de Auditoría hará seguimiento periódico a la implementación de los planes de acción o mejoramiento que se hayan establecido”. (p,3). 4.. “La auditoría debe tener profesionalidad, confianza, integridad, confidencialidad y discreción, se deben informar con veracidad y exactitud los hallazgos/ observaciones, conclusiones e informes de la auditoría”. (p,3). 5.. El plazo para que el área responsable del proceso auditado pueda revisar el informe preliminar, exponer sus comentarios y definir el plan de acción sobre las conclusiones y/o recomendaciones de la Gerencia de Auditoría será de diez (10) días hábiles a partir de la fecha de recibo del informe. (p,3).

(49) 37 6.. área auditada deberá presentar a la Gerencia de Auditoría, para la aprobación, un plan de acción/ mejoramiento, que permita subsanar las debilidades de control identificadas indicando las acciones de mejora, fecha de cumplimiento, entregables que evidencien el cumplimiento de las acciones propuestas y responsables de la actividad. Los planes se deben presentar en el formato Plan de Mejoramiento acompañados de la respuesta del informe preliminar. (p,3). 7.. El Director o Gerente del área cuyo proceso hubiere sido auditado, deberá responder y asegurar que las acciones propuestas en el Plan de Acción/ Mejoramiento sean implementadas dentro de los plazos y actividades aprobadas. No obstante, en caso de requerir mayor tiempo, deberá solicitarlo por escrito a la Gerencia de Auditoría con por lo menos cinco (5) días calendario de anticipación a la fecha de vencimiento de la actividad justificando dicha solicitud. (p,3). 8.. La Gerencia de Auditoría realizará seguimiento al cierre mensual del avance del cumplimiento de los planes de Acción/ Mejoramiento y presentará al Presidente y al Comité de Auditoría un informe con corte trimestral, así mismo, a la Junta Directiva cuando ésta lo requiera. (p,3). 6.1.5. Funciones realizadas durante la práctica profesional. 1. Realizar el apoyo de las funciones dispuestas en el departamento de Gerencia de Auditoria. de la empresa RCN Televisión S.A..

(50) 38. 2. Realizar actividades del departamento de auditoria de acuerdo a las funciones establecidas. por el jefe inmediato y demás encargados del área.. 3. Verificar en el sistema SAP y Oracle, el correcto ingreso de la información realizada por. el encargado del área a auditar.. 7. Marco referencial del estudio. 7.1. Marco Conceptual. Auditoria Interna; (Instituto de auditores internos de Colombia , 2013) define la auditoria interna como: Un departamento, división, equipo de consultores, u otros practicantes que proporcionan servicios independientes y objetivos de aseguramiento y consulta, concebidos para agregar valor y mejorar las operaciones de una organización. La actividad de auditoría interna ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno.. (Hidalgo, 2007) define a continuación los siguientes conceptos:. . Papeles de trabajo: Conjunto de documentos preparados por el auditor mientras realiza su examen, en donde registra toda la información importante y los.

(51) 39 resultados obtenidos en la auditoría. Sirven al auditor como referencia y base para la ejecución de su informe.. . Hallazgos de la auditoría: Resultados de la evaluación de la evidencia de la auditoria recopilada frente a los criterios de auditoria.. . Factores de riesgo: Son los criterios utilizados para identificar la importancia relativa y la probabilidad de que las condiciones y eventos adversos pudieran ocurrir. Contribuyen a la formación de juicios sobre la importancia relativa de las Unidades Organizacionales por la cantidad de empleados que en ella se desempeñan, la complejidad de las operaciones, la cultura de control, el presupuesto, etc.. . Informe de auditoría: Documento que incluye el dictamen del auditor independiente, los estados financieros examinados y las notas a los estados financieros.. Análisis DOFA: “Es una de las herramientas esenciales que provee de los insumos necesarios al proceso de planeación estratégica, proporcionando la información necesaria de la implementación de acciones y medidas correctivas y la generación de proyectos nuevos y/o de mejora.” (Estrategia Empresarial Consultores, 2019)..

(52) 40 Basado en (Weihrich, 2019). “Para realizar el análisis DOFA debemos ubicar las variables en factores internos (Fortalezas y debilidades), y externos (oportunidades y amenazas).”. Matriz de Evaluación de Factores Internos: “Este instrumento para formular estrategias resume y evalúa las fuerzas y debilidades más importantes dentro de las áreas funcionales de un negocio y además ofrece una base para identificar y evaluar las relaciones entre dichas áreas.” (contreras, 2019).. Matriz de Evaluación de Factores externos: “Permite a los estrategas resumir y evaluar información económica, social, cultural, demográfica, ambiental, política, gubernamental, jurídica, tecnológica y competitiva.” (Contreras, 2019).. 7.1.1. Elementos temáticos del curso. Para llevar a cabo la práctica empresarial y obtener buenos resultados fue necesario aplicar las siguientes competencias adquiridas en el transcurso de la carrera profesional:. Auditoria I-II: Desarrollo de los pasos que debe realizar un auditor para llevar a cabo una auditoria, con el fin de tener una evidencia clara que ayude al empresario a determinar posibles riesgos y darles solución a tiempo.. Contabilidad I-II-III-IV-V: Identificar la correcta causación de un soporte contable, definir si los impuestos generados son los correctos o si la cuenta utilizada es la adecuada..

(53) 41. Legislación laboral y Legislación comercial: Conocimiento de normas laborales y comerciales, para identificar inconsistencia en pago de aportes sociales, así como identificar la información comercial, y jurídica que debe tener una empresa.. Tributaria I-II-III: Conocimiento en impuestos para poder realizar la correcta identificación de retenciones que se le deben practicar a un proveedores, clientes o trabajadores del canal, de igual forma los requisitos exigidos por la ley acerca de la factura..

(54) 42 7.2. Marco Legal Tabla 2. Marco legal. TIPO DE NORMA. Ley 182 de 1995. DESCRIPCION. AUTORIDAD. Define la naturaleza jurídica de la televisión la. Congreso de la. describe y determina los principios que deben tener. Republica. frente a la sociedad, haciendo que este servicio se enfoque a educar, crear nuevos ambientes de recreación y que la información suministrada sea veraz. Satisfaciendo de esta forma las objetivos sociales del estado. (Función Pública , 2019). Ley 23 de 1982. Protege a los autores de las obras literarias de arte y. Congreso de la. científicas, también, a los productores de. Republica. fonogramas y a las entidades de radiodifusión, en sus derechos de conexos a los de autor. (Propiedad Intelectual , 2019). Ley 1581 de 2012. Defiende los derechos de las personas a corroborar. Congreso de la. modificar y conocer todos los datos personales que. Republica. sobre ella se hayan recolectado en las diferentes entidades públicas o privadas. Protegiendo así los datos personales. (certicamara, 2019)..

(55) 43 TIPO DE NORMA. DESCRIPCION. AUTORIDAD. Artículo 48 del. Obliga a cada concesionario de la televisión. Comisión Nacional. acuerdo 2 de 2011. presentar un código de autorregulación que deberá. de Televisión. tener como contenido los siguientes datos.. 1. Respeto por las parrillas de programación: presentación de programas y cumplimiento de horarios.. 2. Respeto por el televidente.. 3. Clasificación de los contenidos como programación infantil, de adolescentes, familiar y adultos.. 4. Tratamiento de la información.. 5. Tratamiento de la opinión.. 6. Separación entre opinión, información y publicidad. (icbf, 2019).

(56) 44 TIPO DE NORMA. Ley 1314 de 2009. DESCRIPCION. AUTORIDAD. El cual establece expedir las Normas Contables de. Congreso de la. la Información Financiera y de aseguramiento, con. Republica. el propósito de dar a conocer a los usuarios de la información financiera, información oportuna razonable trasparente, comprensible, comprable, y útil, que sirva para la toma de decisiones. (Ministerio de justicia , 2019). Decreto. En este decreto se establece que normas debe tener. Presidente de la. reglamentario 302 de. en cuenta un revisor fiscal, y auditor financiero en. Republica. 2015. el proceso de auditorías a las diferentes empresas, también establece que cada contador público debe ceñirse en sus Actuaciones profesionales al Código de ética para profesionales de la contaduría, así como al Capítulo Cuarto Título 1 de la ley 43 de 1993. (Ministerio de Justicia , 2019).

(57) 45 TIPO DE NORMA. DESCRIPCION. AUTORIDAD. Artículo 30 de la ley. Menciona la naturaleza y características de la. Congreso de la. 789 de 2002.. relación de aprendizaje. En este contrato de. Republica. aprendizaje una persona natural desarrolla formación teórica práctica en una entidad autorizada, a cambio de que una empresa patrocinadora proporcione los medios para adquirir formación profesional metódica y completa requerida en el oficio, y estipula que el tiempo del contrato no debe ser mayor a dos años y el beneficiado recibirá un apoyo de sostenimiento mensual el cual no constituye salario. (SENA, 2019)..

(58) 46 8. Metodología. La práctica empresarial se realizará por medio de contrato de aprendizaje que tiene como objeto: Garantizar al Aprendiz la práctica Universitaria para afianzar sus conocimientos teóricos, y otorgamiento de experiencia y formación práctica empresarial, en la especialidad de CONTADURIA PUBLICA. (Ujueta, 2018). Como metodología para poder realizar la práctica empresarial se tuvo en cuenta la investigación exploratoria, esta “se efectúa normalmente cuando el objetivo es examinar un tema o problema de investigación poco estudiado, del cual se tienen muchas dudas o no se ha abordado antes (Sampieri, 2010). Se hizo uso de esta investigación debido a que al realizar el apoyo de las distintas auditorias, fue necesario investigar e indagar sobre temas de los cuales no tenía conocimiento, para dar solución a preguntas realizadas durante las revisiones..

(59) 47 8.1. Diseño de herramientas e instrumentos. Para dar cumplimiento a las labores asignadas en el área de auditoria, fue necesario utilizar las siguientes herramientas. Tabla 3. Herramientas a utilizar en las labores asignadas.. Primarias. Secundarias. . Empresa. . Leyes.. . Computador. . Decretos.. . Share Point. . Manuales. . SAP. . Internet.. . Oracle.. . Correo electrónico corporativo.. . Intranet RCN Televisión.. . Caratulas. . Paquete de office.. . Giros de tesorería.. . Facturas.. . Copia extractos bancarios.. Fuente: diseño propio. 8.2. Técnicas de Recolección. Las siguientes definiciones fueron basadas en (Giozini, 2019) quien propone las técnicas utilizadas en auditoria las cuales se ajustan a las técnicas aplicadas durante la práctica empresarial realizada en el canal..

(60) 48 . Análisis: Es el estudio de los componentes de un todo. Esta técnica se aplica concretamente al estudio de las cuentas o rubros genéricos de los estados financieros.. . Investigación: Es la recopilación de información mediante entrevistas o conversaciones. . con los funcionarios y empleados de la empresa.. . Inspección: Es la verificación física de las cosas materiales en las que se tradujeron las operaciones, se aplica a las cuentas cuyos saldos tienen una representación material, (efectivos, mercancías, bienes, etc.).. . Cálculo: Es la verificación de las correcciones aritméticas de aquellas cuentas u operaciones que se determinan fundamentalmente por cálculos sobre bases precisas.. Otra técnica utilizada fue la entrevista que es “una conversación, es el arte de realizar preguntas y escuchar respuestas”, (Dezing, Lincoln.2005. p.643.Tomado de Vargas Jiménez, 2012) en ella se generó encuesta de tipo semiestructurada donde se prepararon inicialmente unas preguntas basadas en los hallazgos encontrados en la auditoria de tesorería..

(61) 49 9. Matrices DOFA EFE Y EFI. 9.1. Matriz DOFA (debilidades, oportunidades fortalezas, y amenazas). Tabla 4. Matriz DOFA. FORTALEZAS. DEBILIDADES. Trabajo en equipo: Se realiza con el. Falta un perfil profesional ingeniero. propósito de tener diversos puntos de. de sistemas: No hay una persona que. vista en los cuales se generan. cuente con los conocimientos. opiniones y herramientas que permiten. necesarios para que verifique todo lo. tener una visión amplia del proceso y. relacionado con software y licencias. desarrollar un trabajo que beneficia a. que compra la compañía.. la organización. Solicitud de documentos que hace. Falta de capacitación en temas. falta: La finalidad de solicitar los. específicos y generales de la. documentos es tener la información. compañía: En algunas áreas auditadas. completa para poder realizar la. el proceso ha sido lento puesto que. auditoria y su respectivo análisis.. existe desconocimiento de los procesos..

(62) 50. FORTALEZAS. Investigación: Cuando un. DEBILIDADES. No es continuo el seguimiento a áreas. procedimiento o documento no es. específicas: Se encuentran áreas donde. claro, se entrevista al encargado del. se requiere más seguimiento por la. área a auditar con el fin de esclarecer. cantidad de información que maneja o. dudas, en caso de ser procedimientos. por lo complejo del proceso. que están establecidos por la ley se recurre a páginas web o documentos que hablen del tema a investigar.. Experiencia: Los auditores tiene. Aumento de tiempo en auditoria: Se. experiencia en la materia y hacen que. debe a la falta de información,. las opiniones y soluciones emitidas. documentos o por la complejidad de. por el auditor sean útiles a la. los temas que se trabajan en cada área.. organización. Fuente: Diseño propio.

(63) 51 OPORTUNIDADES. Contribuir al Mejoramiento de los. AMENAZAS. Documentación incompleta: En. procesos: Permite que la compañía. algunos procesos se evidencia que los. tenga en tiempo presente una. documentos solicitados están. información financiera precisa,. incompletos lo que hace que se retrase. oportuna y completa.. la auditoria.. incluir controles: Al detectar las. Poca colaboración de parte de algunos. amenazas se pueden establecer. trabajadores del canal: Algunas. controles que aporten al mejoramiento. personas no son diligentes ante las. continuo de los procesos en la. solicitudes del auditor, lo que genera,. compañía.. que los tiempos de entrega se maximicen.. Contribuir a que la información. Difícil identificación de valores en. emitida de los estados financieros sea. algunas cuentas del estado de la. confiable, veraz y útil.. situación financiera: Existen conceptos que no están registrados en la cuenta que le corresponde..

(64) 52 OPORTUNIDADES. Reconocimiento: Se dará al evaluar. AMENAZAS. Sistemas de apoyo mal parametrizados. que las alternativas dadas por el área. o poco confiables: Al verificar la. para mejorar un proceso, son las más. información en los diferentes sistemas. apropiadas y contribuyen al desarrollo. que maneja la compañía se evidencia. de la organización y de sus. inconsistencias que retrasa la auditoria. colaboradores.. o no le dan seguridad al auditor para ejecutar la actividad asignada.. Fuente: Diseño propio.

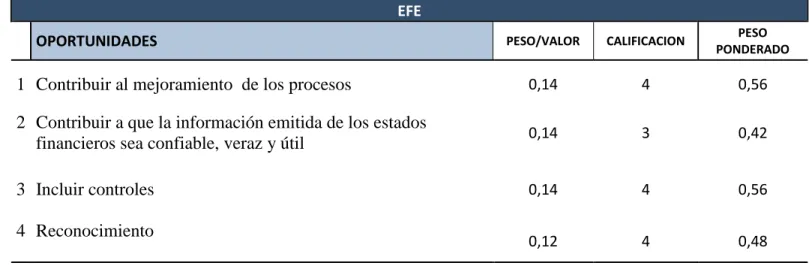

(65) 53 9.2. Matriz de evaluación de los factores externos (EFE). Tabla 5. Matriz EFE. EFE PESO/VALOR. CALIFICACION. PESO PONDERADO. 1 Contribuir al mejoramiento de los procesos. 0,14. 4. 0,56. 2 Contribuir a que la información emitida de los estados financieros sea confiable, veraz y útil. 0,14. 3. 0,42. 3 Incluir controles. 0,14. 4. 0,56. 0,12. 4. 0,48. OPORTUNIDADES. 4 Reconocimiento. 2.02. Total, peso ponderado oportunidades AMENAZAS. 1 Documentación incompleta en algunos procesos. 0,08. 4. 0,32. 2 Poca colaboración de parte de algunos trabajadores del canal. 0,09. 3. 0,27. 0,14. 3. 0,42. 0,15. 4. 0,6. 3 Sistemas de apoyo mal parametrizados o poco confiables. 4 Difícil identificación de valores en algunas cuentas del estado de la situación financiera. 1.61. Total, peso ponderado amenazas TOTAL PESO PONDERADO. 1. Fuente: Diseño propio Nota: Calificación: Eficacia de las estrategias del área Respuesta mala: 1, Respuesta media: 2, Respuesta superior a la media: 3, Respuesta superior: 4. Peso: Importancia del factor para alcanzar el éxito en la auditoría. 0.0. No importante hasta 1.0. Absolutamente importante.. 3,63.

(66) 54 En la matriz observamos que al valorar y calificar los factores externos (oportunidades y amenazas) el puntaje ponderado de las oportunidades es 2.02 menor que el de las amenazas que cuenta con un puntaje de 1.61, dando un total en el valor del promedio ponderado de 3.63, lo cual indica que el área aprovecha al máximo sus oportunidades y al mismo tiempo supera todas las amenazas, las amenazas más significativas son la difícil identificación de valores en algunas cuentas del estado de la situación financiera, seguida de sistemas de apoyo mal parametrizados o poco confiables..

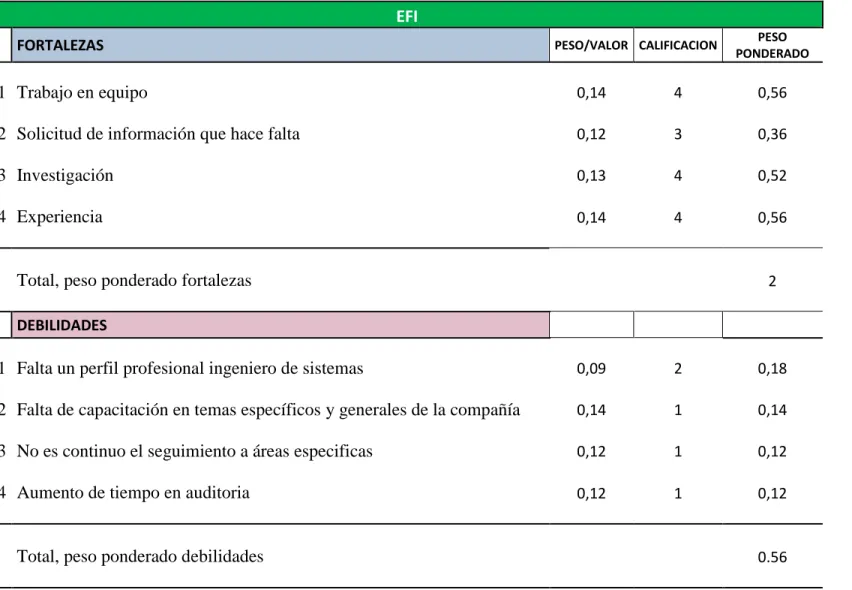

(67) 55 9.3. Matriz de evaluación de los factores internos (EFI).. Tabla 6. Matriz EFI. EFI FORTALEZAS. PESO/VALOR CALIFICACION. PESO PONDERADO. 1 Trabajo en equipo. 0,14. 4. 0,56. 2 Solicitud de información que hace falta. 0,12. 3. 0,36. 3 Investigación. 0,13. 4. 0,52. 4 Experiencia. 0,14. 4. 0,56. Total, peso ponderado fortalezas. 2. DEBILIDADES. 1 Falta un perfil profesional ingeniero de sistemas. 0,09. 2. 0,18. 2 Falta de capacitación en temas específicos y generales de la compañía. 0,14. 1. 0,14. 3 No es continuo el seguimiento a áreas especificas. 0,12. 1. 0,12. 4 Aumento de tiempo en auditoria. 0,12. 1. 0,12. Total, peso ponderado debilidades TOTAL PESO PONDERADO Fuente: Diseño propio. Nota: Calificación: se refiere a la asignada en las debilidades y fortalezas del área Debilidad Mayor: 1, Debilidad menor: 2, Fuerza menor: 3, Fuerza mayor: 4 Peso: importancia del factor para alcanzar el éxito en la organización. 0.0 No importante hasta 1.0. Absolutamente importante.. Fuente: Diseño propio. 0.56 1. 2,56.

(68) 56 En la matriz observamos que al valorar y calificar los factores externos (fortalezas y debilidades) el puntaje ponderado de las fortalezas es 2, mayor que el de las debilidades que cuenta con un puntaje de 0.56, dando un total en el valor del promedio ponderado de 2.56, lo cual indica que el área debe seguir utilizando sus fortalezas para minimizar el impacto generado por las debilidades.. Recomendaciones. 1.. Realizar una campaña que concientice al trabajador, en la entrega oportuna de información cuando esta sea solicitada por personal autorizado, de esta manera se contribuirá a minimizar tiempos en los procesos realizados por el canal.. 2.. Realizar capacitaciones al personal de auditoria para dar a conocer como se procede en las actividades de cada área, que sistemas operativos se utiliza y como se manejan.. 3.. Contratar un ingeniero de sistemas para minimizar los riesgos que puede tener la organización en todo lo relacionado con software y licencias que compra la organización, además de ofrecer apoyo para la parametrización del sistema contable SAP y Oracle.. 4.. Hacer seguimientos continuos a las áreas que cuentan con gran volumen de información o tienen procedimientos complejos, con la intención de controlar y evaluar los procesos en tiempo oportuno..

(69) 57 5.. Tener un continuo mejoramiento de las estrategias adoptadas por el área para fortalecerla y generar valor agregado a las tareas asignadas, así como tener éxito en las siguientes auditorias..

(70) 58 10. Metodología Propuesta en el trabajo. 10.1. Cronograma de actividades Tabla 7. Cronograma de Actividades. Punto. Actividad realizada. Duración. Comienzo. Fin. Práctica profesional como opción de grado en. 182 días. Lu. 01-10-2018. Do. 31-03-2019. INICIO DE PROPUESTA.. 0 días. Lu. 01-10-2018. Do. 31-03-2019. 1. Organización de archivo.. 8 días. Lu. 01-10-2018. Lu.08-10-2018. 2. Comparar el documento “Acta de reunión para. 1.5 día. Mar.09-10-2018. Mar.09-10-2018. 1,5 días. Ma. 9-10-2018. Jue. 11-10-2018. RCN Televisión.. entender el proceso de las notas periodísticas” con el audio de la reunión que realizaron los auditores del mismo tema.. 3. Realizar base de datos en Excel comparación informe de auditoría. Programa Excel contra revisión de procesos de bajas de activos fijos y revisión contratos y facturas master chef..

(71) 59 Punto 4. Actividad realizada Apoyo a auditora en revisión de. Duración. Comienzo. Fin. 13 días. Vi. 12-10-2018. Mi. 24-10-2018. 8 días. Ju. 25-10-2018. Ju. 01-11-2018. 103 días. Ma. 30-10-2018. Mi. 06-03-2019. desembolsos realizados por el Canal durante el periodo comprendido entre junio-agosto 2018.. 5. Apoyo a auditorias horas de vuelo de helicóptero contratado por el canal.. 6. Apoyo a auditora en revisión de desembolsos realizados por el Canal durante el periodo comprendido entre 01 de julio al 31 de enero de 2019.. 7. Recorrido arqueo de cajas.. 2 días. Ju. 15-11-2018. Vi.16-11-2018. 8. Apoyo auditoria legalización de anticipos.. 2 días. Lu. 19-11-2018. Ma. 20-11-2018. Receso celebración navideña.. 5 días. Mi. 21-12-2018. Lu. 25-12-2018. Apoyo auditoria conciliaciones bancarias.. 10 días. Ma. 26-12-2018. Mi. 04-01-2019. 9.

(72) 60 Punto 10. Actividad realizada Apoyo auditoria validación aleatoria líneas. Duración. Comienzo. Fin. 6 días. Vi. 1-02-2019. Mi. 06-02-2019. 21 días. Vi. 08-03-2019. Vi. 29-03-2019. 1 día. Lu. 18-03-2019. Lu. 18-03-2019. telefónicas.. 11. Apoyo a auditorias pautas publicitarias.. 12. Conteo Bonos de tesorería. Fuente: diseño propio Nota: Tener en cuenta que la base de datos incluye sábados y festivos, y para el conteo de días, que algunas actividades se posponían para realizar otras que tenían mayor trascendencia.. 10.2. Informe descriptivo de las actividades desempeñadas.. Al ingresar al Canal RCN Televisión, se intervino en el área de auditoria con las siguientes actividades:. 1. Organización de archivo: La actividad consistió en revisar los documentos introducidos en las a zetas del archivo de auditoria y con ayuda de un auditor se verifico fecha del documento, tipo de documento, y concepto, para luego separarlos y organizarlos por tomos, posteriormente se dio paso a ingresar la información requerida por el área de archivo en el Formato Único de Inventario Documental manejado por el cana, en el cual se registró el concepto, número de tomo, número de caja, fecha de entrega, frecuencia de consulta, fecha en la cual se puede dar de baja el documento, encargado del área, encargado de realizar el archivo, entre otros. Esta información consignada en el formato.

(73) 61 apoya al área de archivo a localizar rápidamente los documentos y darles un manejo adecuado, finalmente las cajas fueron llevadas al archivo general y allí serán guardadas por un término de 5 años. en el proceso encontramos archivos de fecha 2010 en adelante hasta llegar al año 2018, en el caso de los documentos encontrados que no tenían importancia el encargado de la actividad ordenó la destrucción.. 2. Comparar el documento “Acta de reunión para entender el proceso de las notas periodísticas” frente a el audio de la reunión que realizaron los auditores del mismo tema. El fin de esta comparación es verificar que todo lo que se comentó en la reunión estuviera registrado en el acta.. 3. Realizar base de datos en Excel comparación informe de auditoría. Programa Excel contra revisión de procesos de bajas de activos fijos y revisión contratos y facturas master chef en documento Word. la actividad del día consistió en verificar que la información registrada en el archivo de Word fuera igual a la información registrada en Excel.. 4. Apoyo a auditoria en revisión de desembolsos realizados por el Canal durante el periodo comprendido entre junio-agosto 2018: En esta auditoria se verifico que las transferencias tuvieran los siguientes documentos, facturas que cumplieran con los requisitos de la factura según el artículo 617 del estatuto tributario, resolución de facturación sin vencer, y matricula mercantil actualizada, asimismo estar soportadas con orden de compra o cotización o carta de aprobación de la cotización u oferta económica, cuentas de cobro con soporte de planillas de pago a seguridad social, y anticipos. Cada documento debía tener visto bueno de la persona asignada a autorizar el pago y stiker con fecha y hora de.

(74) 62 recibido, los documentos estaban cargados en el sistema contable SAP lo que permitía visualizar cada transferencia seleccionada para revisión, en las facturas se debía comprobar que estuviera bien totalizadas, que los conceptos y valores a pagar correspondieran a los que estaban registrados en la cotización, oferta económica y orden de compra. En cuanto a la planilla de seguridad social se confirmó el pago y que la persona aportante estuviera activo en el sistema RUAF (Registro Único de Afiliados) (anexo 1) además que pagara los aportes según lo establecido en el artículo 13. características del sistema general de pensiones de la ley 100 de 1993, artículo 135 ingreso Base de Cotización (IBC) de los independientes de la ley 1735 de 2015 y Decreto 1072 de 2015, sección 2, Artículo 2.2.4.2.2.1 reglas para llevar a cabo la afiliación, cobertura y pago de aportes en el sistema general de riesgos laborales.. En la revisión se encontró los siguientes hallazgos.. Algunos pagos tenían incompleta las facturas, Una factura estaba dividida en tres pagos, pero en los documentos suministrados no había soporte de autorización de pago en esa modalidad. Faltaban subir al sistema SAP soportes de giros. Se encontró que los gastos se llevaban a una cuenta de provisión. e Inconsistencias en los pagos de planilla de aporte a seguridad social.. A lo cual se debió enviar un correo a el área auditada solicitando la aclaración de las dudas y soportes faltantes. También se diseñaron unas preguntas las cuales surgieron de los hallazgos encontrados durante la revisión de los documentos..

(75) 63. 5. Apoyo auditoria horas de vuelo de helicóptero contratado por el canal. Se revisaron los tiempos que registro el operador del helicóptero con ayuda de los auditores, verificando fecha de vuelo, hora de salida y hora de entrada, valor a cobrar por hora de vuelo en Bogotá y fuera de ella, contra las facturas que mensualmente envía el proveedor y su valor total a pagar, encontrando inconsistencias en la información suministrada por el proveedor. Al terminar la digitación de la Información se unió todo en un archivo y se pasó a el jefe inmediato para que realizara su respectivo análisis.. 6. Revisión desembolsos realizados por el Canal durante el periodo comprendido entre 01 de julio- 31 enero de 2019 (Anexo1): En esta auditoria se verifico que las transferencias tuvieran los siguientes documentos, facturas que cumplieran con los requisitos de la factura según el artículo 617 del estatuto tributario, resolución de facturación sin vencer, y matricula mercantil actualizada, asimismo estar soportadas con orden de compra o cotización o carta de aprobación de la cotización u oferta económica, cuentas de cobro con soporte de planillas de pago a seguridad social, y anticipos, cada documento debía tener visto bueno de la persona asignada a autorizar el pago y stiker con fecha y hora de recibido, los documentos estaban cargados en el sistema contable SAP lo que permitía visualizar cada transferencia seleccionada para revisión, en las facturas se debía comprobar que estuviera bien totalizadas, que los conceptos y valores a pagar correspondieran a los que estaban registrados en la cotización, oferta económica y orden de compra. En cuanto a la planilla de seguridad social se confirmó el pago y que la persona aportante estuviera activo en el sistema RUAF (Registro Único de Afiliados) (Anexo 2) además que pagara los aportes según lo establecido en el artículo 13..

Figure

Documento similar

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

La siguiente y última ampliación en la Sala de Millones fue a finales de los años sesenta cuando Carlos III habilitó la sexta plaza para las ciudades con voto en Cortes de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

información que el individuo puede procesar por su sistema nervioso, y los factores relacionados van a influir en las habilidades y destrezas sociales, que pondrá al uso al

La complejidad de las redes y diagramas que se han analizado es atribuible casi por entero al número de nodos —y, por tanto, de proposiciones— que tienen estas redes y diagramas.

La determinación molecular es esencial para continuar optimizando el abordaje del cáncer de pulmón, por lo que es necesaria su inclusión en la cartera de servicios del Sistema