UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

TESIS DE GRADO PREVIO AL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS CPA

TEMA:

GESTIÓN DE CONTROL FINANCIERO PARA EL

COMERCIAL ESCOBAR DE VENTANAS

AUTORA:

DALUSKA LIZBETH LÓPEZ MACÍAS

TUTOR:

ING. ROBERTO AGUAS

AÑO

AGRADECIMIENTO

A todos los que han hecho posible que me acerque a un sueño más:

A Dios porque con su bondad y misericordia me ha brindado la oportunidad de ser una persona capaz para enfrentar cualquier obstáculo, permitiéndome así alcanzar esta meta que me tracé en la vida, iluminándome en los días de oscuridad.

A mis padres por su dedicación, optimismo, paciencia y por inculcarme las ansias del saber, por el infinito e incondicional amor que a mi vida han brindado, siendo este el que me da la fuerza para luchar y seguir adelante.

A mis hermanos por formar parte de mi vida.

A mi novio por que ha estado a mi lado, brindándome su apoyo incondicional desde el inicio de mi carrera, hasta este momento, porque ha sido y seguirá siendo alguien muy especial para mí, que me enseñó a valorar las cosas buenas que nos da la vida, a creer en mí, a ser mejor persona cada día. Gracias por siempre

A todos los profesores, que durante mis estudios han contribuido en mi formación integral,

A los directivos y trabajadores del Comercial Escobar por abrirme las puertas y colaborar en todo momento,

Gracias, a todos.

DEDICATORIA

Mi tesis la dedico con todo mi amor y cariño a una GUERRERA INCANSABLE:

No encuentro palabras para agradecerte todo lo que has hecho por mí, por estar siempre a mi lado apoyándome, dándome ánimos, por nunca haber encontrado en ti un NO PUEDO, siempre me diste tu mano aún en los peores momentos. Gracias a ti he logrado llegar hasta aquí ya que fuiste tú el principal cimiento para la construcción de mi vida profesional y convertirme en lo que soy, en ti tengo el espejo en el cual me quiero reflejar pues tus virtudes infinitas y tu gran corazón me llevan a admirarte cada día , ha sido un privilegio tenerte como hermana y aquí estoy culminando mi carrera, Y ESTO VA POR TI mi querida hermana a quien le debo tanto Karen Lissette López Macías y a mis dos amados sobrinos Farid Liam y Kamil Ibrahim Manssur López quienes son mi luz en medio de la oscuridad.

Gracias Dios por concederme la mejor de las hermanas.

ÍNDICE GENERAL

CERTIFICACIÓN DEL TUTOR ... ¡Error! Marcador no definido. DECLARACIÓN DE AUTORÍA ... ¡Error! Marcador no definido. AGRADECIMIENTO ... IV DEDICATORIA ... V RESUMEN EJECUTIVO ... IX ABSTRACT ... X

INTRODUCCIÓN ... 1

CAPÍTULO I ... 7

MARCO TEÓRICO ... 7

1.1. Origen y evolución del Control de las Finanzas Empresarial. ... 7

1.2. Fundamentos teóricos sobre gestión de las finanzas empresariales. .... 9

1.3. Importancia de las posiciones teóricas para la presentación de la propuesta. ... 23

1.4. Conclusiones parciales del capítulo. ... 24

CAPÍTULO II ... 25

MARCO METODOLÓGICO ... 25

2.1. Caracterización del Comercial Escobar de Ventanas. ... 25

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación ... 26

2.3. Propuesta del investigador ... 45

2.4. Conclusiones parciales del capítulo ... 55

CAPÍTULO III ... 56

VALIDACIÓN ... 56

3.1. Validación por la vía de expertos. ... 56

3.2. Conclusiones parciales del capítulo. ... 65

CONCLUSIONES GENERALES ... 66

Bibliografía ... 68

ANEXOS ... 71

Anexo 1. Formato de encuestas ... 71

Anexo 2. Formato de entrevista a administrador ... 75

Anexo 3. Formato de entrevista a contador ... 77

Anexo 4. Formato de entrevista a propietario ... 78

Anexo 5. Fotos ... 80

ÍNDICE DE ILUSTRACIONES

Ilustración 1: Gestión financiera en la empresa... 11ÍNDICE DE TABLAS

Tabla 1: Metodología de la investigación ... 4Tabla 2: Años de labores en la empresa ... 29

Tabla 3: Área de trabajo ... 30

Tabla 4: Existencia de presupuesto asignado ... 31

Tabla 5: Planificación de actividades ... 32

Tabla 6: Establecimiento de objetivos ... 33

Tabla 7: Conocimiento del aporte de las funciones a los objetivos ... 34

Tabla 8: Establecimiento de controles a las actividades ... 35

Tabla 9: Tipo de control establecido ... 36

Tabla 10: Establecimiento de controles sobre los activos de la empresa ... 37

Tabla 11: Tipo de control establecido sobre los activos ... 38

Tabla 13: Rentabilidad del negocio ... 40

Tabla 14: Probabilidad de sostenibilidad del negocio ... 41

ÍNDICE DE GRÁFICOS

Gráfico 1: Años de labores en la empresa ... 29Gráfico 2: Área de trabajo ... 30

Gráfico 3: Existencia de presupuesto asignado ... 31

Gráfico 4: Planificación de actividades ... 32

Gráfico 5: Establecimiento de objetivos ... 33

Gráfico 6: Conocimiento del aporte de las funciones a los objetivos ... 34

Gráfico 7: Establecimiento de controles a las actividades ... 35

Gráfico 8: Tipo de control establecido ... 36

Gráfico 9: Establecimiento de controles sobre los activos de la empresa ... 37

Gráfico 10: Tipo de control establecido sobre los activos ... 38

Gráfico 11: Efectividad de los controles implementados ... 39

Gráfico 12: Rentabilidad del negocio ... 40

RESUMEN EJECUTIVO

La presente investigación se desarrolla ante el evidente problema de rentabilidad del Comercial Escobar del cantón Ventanas, el cual se manifiesta principalmente por escasa gestión financiera, lo cual se traduce en nulo control.

Para el desarrollo del trabajo se realiza una división de temas en tres capítulos. En el capítulo uno se desarrolla el marco teórico, donde se incluye todos aquellos aspectos bibliográficos acerca del tema en estudio: control financiero.

En el capítulo dos se presentan los métodos de la investigación, y los resultados de la investigación de campo. Se incluye además en el capítulo la propuesta de manual de control financiero para la empresa, el cual se realiza tomando en consideración lo revisado en el marco teórico y lo evidenciado en la investigación de campo.

ABSTRACT

This investigation is developed due to the profitability problem that Comercial Escobar from Ventanas is suffering, which is caused for the lack of financial management, which also causes lack of control.

For the development of the investigation the document is divided into three chapters. Chapter one presents a theoretical framework, where there are included many bibliographic aspects about the subject under investigation, financial control.

Chapter two shows the research methods used during the investigation, and also the results obtained from the on field research. In this chapter it is also included the proposal of a financial control manual for the company, which is created by using all the relevant theoretical information and the evidence from the on field research.

INTRODUCCIÓN

Se da inicio al trabajo investigativo haciendo referencia a los antecedentes del tema de estudio que vienen dados por investigaciones anteriores, que aportan positivamente en el desarrollo del presente documento.

Uno de los trabajos revisados es el desarrollado por Maurera (2005), titulado: “Diseño de un sistema de control financiero y de operaciones para la empresa construcciones y servicios HAEFE, C.A.”. Este trabajo se desarrolló en la Universidad de Oriente de Venezuela, y tuvo por objetivo implementar un control financiero y de operaciones de efectivo en la empresa, debido a los constantes inconvenientes que esta venía experimentando en ese tema. Al final la autora propone el diseño de control financiero y de operaciones para llevar a cabo la gestión eficientemente.

Se revisó además el trabajo de Soledispa (2007) elaborado para la Universidad Técnica Equinoccial, titulado: “La auditoría financiera como instrumento de control contable y financiero: Caso práctico Automotores y Anexos S.A. Manta”. El trabajo planteaba como problema la inexistencia de controles a la información contable y financiera generada por la empresa, la no aplicación de levantamientos de información en el sitio, y la descoordinación entre sucursales. Sobre esto se planteó como objetivo: Demostrar que la auditoría financiera es un instrumento válido de control contable y financiero. Al finalizar el trabajo la autora propone un Control Financiero y Contable mediante el diseño y ejecución de Auditorías a la empresa.

El Comercial Escobar es una empresa de Vinces que en la actualidad cuenta con dos sucursales dentro de la provincia de Los Ríos, una en Echeandía y otra en Ventanas. La actividad económica se enfoca en la comercialización de productos nacionales e importados, de costa y sierra, lácteos, cárnicos, enlatados, gramíneas, licores, cigarrillos, vajillas, cristalerías, confiterías, gaseosas y todo lo relacionado al hogar. A pesar de la expansión de la empresa hacia cantones cercanos, los propietarios manifiestan haber evidenciado problemas en cuanto a su rentabilidad principalmente en la sucursal de Ventanas, la misma que no ha podido incrementarse, principalmente por el inexistente control financiero, lo cual imposibilita tener conocimiento certero de la situación de la empresa en algún momento determinado, y determinar los puntos donde se requiere atención y mejora.

Ante la situación evidenciada se formula como problema de investigación: ¿De qué manera la gestión de control financiero sirve de herramienta para la mejora de la rentabilidad del Comercial Escobar sucursal Ventanas?

Para el desarrollo de la presente investigación se realiza la respectiva delimitación del mismo, teniendo como delimitación espacial la ciudad de Ventanas, donde se encuentra la sucursal que servirá de piloto. Temporalmente se define como periodo de investigación el año 2014.

El objeto de la investigación es la Gestión de Control Financiero.

Se identificó como línea de Investigación la Contabilidad Financiera.

Una vez determinado el problema se plantea como objetivo general: Diseñar un manual de gestión de control financiero que sirva de herramienta para la mejora de la rentabilidad del Comercial Escobar.

De este objetivo general se derivan los siguientes objetivos específicos

Determinar la situación actual del Comercial Escobar de la ciudad de Ventanas en cuanto al control financiero actual.

Proponer un manual de gestión de control financiero para la empresa.

Validar la propuesta por la vía de expertos.

Habiendo planteado el problema y establecido los objetivos se presenta como hipótesis de investigación que: Un manual de gestión de control financiero es una herramienta que colabora en la mejora de la rentabilidad del Comercial Escobar.

Las variables de la investigación son dos: la variable independiente representada por el manual de gestión del control financiero: y como variable dependiente la mejora de la rentabilidad.

El desarrollo del presente trabajo se justifica dada la importancia de generar negocios sostenibles financieramente en el tiempo, es decir, que produzcan la rentabilidad necesaria para que continúen interactuando dentro de su respectivo mercado. Los bajos niveles de rentabilidad o la inexistencia de la misma producen, en su debido momento, el cierre del negocio, lo cual a su vez trae consigo problemas derivados como desempleo, embargos, demandas, entre otros temas.

Los bajos niveles de rentabilidad del Comercial Escobar indican que este presenta riesgo inminente de que en el corto o mediano plazo sus propietarios decidan cerrarlo; siendo así que, de no establecerse una mejor gestión financiera, donde el control sea la base, el futuro del negocio estaría en peligro.

Tabla 1: Metodología de la investigación

CAPÍTULO MÉTODO APLICACIÓN

I. Marco Teórico

Histórico - Lógico Se investigan hechos pasados respecto a estudios o teorías

relacionadas al tema de estudio, con el fin de conocer respecto a su evolución y desarrollo en el tiempo. Analítico – Sintético Las teorías, conceptos o estudios

anteriores son analizados e

interpretados con el fin de determinar su potencial aplicación en el problema de estudio.

Deductivo Se realiza el estudio partiendo de lo general y finalizando en aspectos específicos que permitirán profundizar conocimientos en temas puntuales.

II. Marco

Metodológico y Propuesta

Analítico - Sintético Se analizan y explican los métodos, técnicas y procedimientos usados, la población objetivo y la muestra en estudio. Se analiza además la mejor propuesta de solución.

Descriptivo Se describen los métodos y las estrategias propuestas dentro del manual.

III. Validación Analítico - Sintético Los expertos analizan la propuesta y la validad.

Elaboración: La autora

La estructura de la investigación esta dada de manera que la misma lleve un orden lógico, permitiendo abordar primero al problema, plantear los objetivos y generar la hipótesis, luego realizar un levantamiento de información bibliográfica, pasando luego por un estudio de campo, generar la propuesta y finalmente validarla.

Los capítulos que se llevan a cabo en el presente proyecto se resumen en lo siguiente:

Capítulo I: Se abordan los principales temas teóricos necesarios para la investigación, haciendo referencia a diferentes autores que tratan aspectos relacionados con:

o Las finanzas empresariales.

o La gestión financiera.

o Gestión de control financiero.

o Control financiero y su importancia en la rentabilidad empresarial.

o Conclusiones parciales del capítulo.

Capítulo II: Se plantea el marco metodológico y planteamiento de propuesta partiendo del análisis estadístico a los clientes y funcionarios: Se subdivide en:

o Caracterización del Comercial Escobar de Ventanas.

o Metodología de estudio.

o Propuesta del investigador: Manual de Gestión de Control Financiero del Comercial Escobar – Ventanas

o Conclusiones parciales del capítulo.

Capítulo III: se realiza la validación de la propuesta diseñada para dar solución al problema identificado.

o Validación por expertos.

o Conclusiones parciales del capítulo.

El aporte teórico del presente trabajo investigativo radica en la vasta información consultada e interpretada que permitirá a futuros investigadores, poder contar con un documento de estudio de gran valía y adaptable a dar solución a problemas similares.

CAPÍTULO I

MARCO TEÓRICO

1.1. Origen y evolución del Control de las Finanzas Empresarial.

Según Dávalos (2002) desde tiempos remotos, el ser humano tuvo la necesidad de implementar un control sobre sus pertenencias y las del grupo del cual formaba parte. Esta necesidad provocó el origen de los números y su evolución, con lo cual se generaron operaciones contables simples haciendo uso de los dedos de manos y pies, luego piedras y palos, hasta llegar al desarrollo de verdaderos sistemas de numeración que además de la simple identificación de cantidades permitió el avance en otro tipo de operaciones.

Lo indicado puede ser evidenciado en antiguos imperios en los que, de acuerdo al autor, ya se contaba con una forma de control y cobro de impuestos. El hecho de que los reyes o soberanos exigieran el mantenimiento de las cuentas de su residencia por dos escribanos independientes, evidencia que de alguna manera se tenía tipos de controles para evitar desfalcos.

En Europa entre 747 y 814 cuando Carlos I, también conocido como Carlomagno, a través del Missi Dominici nombrara un clérigo y un laico que inspeccionaban las provincias del Imperio y posteriormente, hacia el año 1319, Felipe V daría a su Cámara de Cuentas, poderes administrativos y jurisdiccionales para el control de negocios financieros, se apreciaba, procedimientos de control financiero importantes.

Mientras se desarrollaba la Revolución Francesa se modificó el sistema monárquico y con base en los principios democráticos se perfeccionó la llamada separación de poderes, estableciendo así un sistema de control apoyado en principios de especialización y autonomía.

y dictar sentencias. Esto sirvió para que muchos países de América y Europa que estaban en proceso de organizar sus instituciones republicanas los tomaran como modelo.

La auditoría como profesión fue reconocida por primera vez bajo la Ley Británica de Sociedades Anónimas de 1862. Entre 1862 y 1905, la profesión de auditor creció en Inglaterra y su principal objetivo entonces era la detección del fraude.

Hacia 1900 llegó a Estados Unidos y allí se estableció con un concepto diferente, dándole a la auditoria como objetivo principal la revisión independiente de los asuntos financieros y de los resultados de las operaciones.

Casi alterno a lo anterior, se empezó a desarrollar el modelo de Auditoria Interna y del gobierno, lo que permitió el desarrollo de la Auditoria como un proceso integral y asesor al interior de las empresas, permitiendo así el desarrollo de un sistema de control propio para cada una de ellas.

De acuerdo a Westerfield y Jordan (2014) las finanzas empresariales o corporativas estudian el tipo de inversiones que debe realizar una institución, de dónde obtener el financiamiento y cómo administrar las operaciones financieras.

En las empresas, de acuerdo a lo indicado por Westerfield y Jordan, los accionistas no siempre están dentro de las decisiones financieras cotidianas, o a corto plazo, generalmente estas van direccionadas netamente a temas a largo plazo. Para las decisiones cotidianas se delega la función a los administradores, o de ser el caso, a los financieros de la empresa.

Siendo así y atendiendo a la necesidad de financiar, de acuerdo a Westerfield y Jordan, los financieros deben establecer el presupuesto capital que es “el proceso de planear y administrar las inversiones a largo plazo de una empresa”. En este presupuesto los financieros buscan identificar las oportunidades existentes en el mercado para la inversión de la empresa. Estas oportunidades al momento de ser seleccionadas deben pasar por un proceso de análisis donde no sólo se establece el valor que le generará sobre el costo de la inversión, sino también el tiempo en el que se generará, su volumen y el riesgo.

La fuente de financiamiento está relacionada con lo que se conoce como estructura financiera o estructura del capital, la cual es la manera como la empresa financia sus inversiones a largo plazo. A esto Westerfield y Jordan indican que la estructura financiera es la mezcla de deuda a largo plazo y capital utilizado para financiar la inversión. El administrador financiero debe determinar la mezcla más adecuada entre deuda y fondos propios, ya que esta decisión afectará directamente al riesgo de la inversión y al valor de la empresa.

La administración del capital del trabajo es el último aspecto sobre el cual el financiero debe preocuparse, siendo esta una actividad del día a día de la cual depende el desarrollo correcto de las actividades de la empresa.

1.2. Fundamentos teóricos sobre gestión de las finanzas empresariales.

La gestión financiera

De acuerdo a Nunes (2008), la función financiera integra entre otros aspectos lo siguiente:

Establece las necesidades de recursos financieros mediante el planteamiento de las necesidades, la determinación de los recursos a disposición, prevé los recursos liberados y realiza un cálculo en el caso de necesidades de financiamiento externo.

Genera financiamiento de acuerdo a los beneficios para la empresa, es decir consigue el financiamiento más adecuado, considerando aspectos como los costos, plazos, garantías, contratos, entre otros.

Aplica juiciosamente los recursos financieros, donde se incluyen los excedentes de tesorería con el fin de que se genere una estructura financiera equilibrada, lo cual trae consigo niveles de eficiencia y rentabilidad adecuados.

Análisis financiero con el fin de que se conozca la realidad de la situación financiera de la empresa.

Análisis sobre la viabilidad económica y financiera de las inversiones.

Nunes indica además que la gestión financiera es una herramienta necesaria para la gerencia, debido a que mediante esta se mejoran aspectos como los beneficios rentabilidad, utilidades, cuota del mercado, entre otros.

Por su parte Sánchez (2003) indica que la gestión financiera tiene como objetivo general administrar y controlar eficientemente y eficazmente los recursos financieros de la empresa con el fin de generar réditos o ingresos que en el futuro incrementen el rendimiento de la organización. De manera específica el autor presenta los siguientes objetivos:

Controlar los recursos financieros hasta la obtención satisfactoria de su manejo. (Nunes, 2008)

Sánchez manifiesta que para desarrollar una adecuada Gestión Financiera en la empresa, es necesario conocer la afectación de las decisiones gerenciales en el corto, mediano y largo plazo, esto debido a que el conjunto de decisiones es muy probable que requieran fondos para inversiones, las mismas que pueden provenir de varias fuentes, y tener diferentes impactos en los rendimientos esperados por los gerentes.

Sánchez indica que el flujo de dinero que proviene de diferentes transacciones o escenarios es algo evidente, y esto implica que el dinero entre o salga, ya sea en efectivo, transferencia o depósito en alguna cuenta, y sea utilizado para dar cumplimiento al desarrollo de las actividades económicas de la empresa. Es decir existe relación directa entre el movimiento de recursos y la realización de las actividades, por lo cual los recursos deben ser adecuadamente autorizados, registrados y contabilizados, lastimosamente esto no sucede en ciertas instituciones ya sea por dolo o por errores involuntarios del personal. (Sánchez, 2003)

Ilustración 1: Gestión financiera en la empresa

Como se puede observar en la ilustración y ante lo expuesto por los autores analizados, es importante llevar un control estricto de los movimientos económicos de la empresa, debido a que de esto dependerá su liquidez para poder hacer frente a las obligaciones con proveedores, socios o accionistas,

El control de los recursos económicos o financieros es altamente delicado y muchas veces su control genera incomodidad en los empleados, por lo cual hay que ser muy cuidadoso con los mismos, de tal manera que no se afecte el entorno de trabajo. Los controles internos para el manejo financiero deben estar dirigidos a la mejora continua de la eficiencia, eficacia y efectividad de las actividades que realiza la institución.

Morris y Brando indican que el control financiera debe clasificarse de acuerdo a dos situaciones, control a corto plazo y control a largo plazo, ya que las estrategias para ambos son diferentes.

Control a corto plazo se refiere a las decisiones de operación, inversión y financiamiento que se generan durante y para un ejercicio económico determinado.

En el caso del controla largo plazo se refiere a aquellas decisiones financieras encaminadas a garantizar la continuidad del negocio de acuerdo a los objetivos y directrices de largo plazo.

Gestión de control financiero.

De acuerdo a la revisado hasta este punto se puede indicar que, la gestión del control financiero está encaminada al monitoreo de las estrategias tomadas para alcanzar un fin a corto o largo plazo. Este control depende mucho de las decisiones, ya que estas serán la guía para establecer los controles, los mismos que no deben generar un entorno laboral inadecuado.

El control financiero requiere ciertamente del apoyo y trabajo conjunto de diferentes áreas, esto de acuerdo al tamaño de las empresas, sin embargo, haciendo referencia a Macías (2002) se establecen como áreas relacionadas directamente a la gestión y al control financiero las siguientes:

Contabilidad: Gestión de los estados financieros.

Presupuesto: Administración del movimiento de los recursos financieros que ingresan y egresan.

Servicios Administrativos: Coordinación y planeación de bienes y servicios necesarios para que las entidades funcionen, de manera tal que estos recursos estén disponibles en el momento requerido por la organización.

Recursos Humanos: Diseño, desarrollo e implementación de estrategias que permitan a los empleados alcanzar objetivos mediante el trabajo profesional y ético, desarrollado en un entorno de aprendizaje, cumplimiento de metas y bienestar.

De acuerdo a Macías una de las herramientas con mayor uso para que la gestión y el control financiero sea realmente eficaz es la planificación financiera, siendo su objetivo final establecer un plan financiero, donde se establecería la táctica financiera de la empresa, previsiones a futuro, entre otros temas.

y herramientas que permitan dar un seguimiento ordenado y acorde a las necesidades, garantizando el cumplimiento final de las metas planteadas.

Para planificar y para dar seguimiento a lo planificado es importante la información que se puede recolectar, ya que la misma sirve para tener una base sobre la cual planificar, y luego la misma permite conocer los avances y el comportamiento de las actividades dispuestas en la planificación. (Macias, 2002)

Maldonado (2001) manifiesta que la información externa e interna, da facilidad a la gerencia para generar informes necesarios sobre el rendimiento de la empresa y los relaciona con los objetivos establecidos en la planificación. “El suministro de información a los usuarios, con detalle suficiente y en el momento preciso, permitirá cumplir con sus responsabilidades de manera eficiente y eficaz” (Maldonado, 2001)

.

Oto (2011) comenta que la estrategia que se adopte en los controles será clave para el adecuado seguimiento. Siendo así necesario que las estrategias sean elaboradas al detalle, con el fin de facilitar la información requerida para establecer los indicadores de control pertinentes. (Oto, 2011)

Estrategias Financieras

El Autor Oto, presenta las siguientes alternativas para las estrategias financieras:

1.- Establecer estrategias de crecimiento:

Concentración en una línea específica de negocio Diversificación de productos

2.- Estrategias defensivas en el mercado

Reducción, liquidación, recuperación de mercado

3.- Estrategias globales Productividad Modernización

Orientación al mercado Calidad

Servicio

Los aspectos financieros están muy arraigados el tipo de estrategia que se establezca, principalmente a que de esta depende la gestión financiera que se aplique para llevarla a cabo.

Al igual que toda actividad las estrategias hay que controlarse, más aun si de estas dependen decisiones financieras. Siendo así, Oto manifiesta que la evaluación de las estrategias debe darse considerando lo siguiente:

Evaluar y comparar objetivamente las alternativas estratégicas desarrolladas

Revisar las metas con cuidado.

Analizar pruebas para evaluar la efectividad de la estrategia asignándole calificaciones

Elegir la estrategia que obtenga la mayor calificación.

Retroceder a la formulación estratégica si se encuentra dificultades Establecer puntos específicos de revisión que permitan determinar si el

programa está procediendo de acuerdo a las fechas fijadas.

esta actividad dependen en gran medida los ingresos, la liquidez y por ende la rentabilidad empresarial.

Dávalos establece así la cobranza no es más que la recuperación de fondos y valores ante una prestación de bienes o servicios o efectos que los representen para su pago de cualquier obligación, factura, o documento válido para su ejecución en el lugar en que son pagaderos.

Dávalos plantea que “cuando se permite que el cliente dilate sus pagos en forma constante resulta difícil lograr que se ajuste nuevamente a las condiciones pactadas“. (Davalos, 2002)

El autor presenta aspectos generadores del atraso en las cuentas:

Mala interpretación de las condiciones de ventas. Mala administración del negocio del deudor.

Excepciones temporales por anormalidad en la posición financiera de un cliente que habitualmente cancela en término.

Cuando se alargan los plazos para aprovechar en el giro el capital del proveedor.

Sobre extensión en las posibilidades operativas de quienes compran a crédito.

Insolvencia del cliente, etc.

Dávalos propone como principal control, la previsión, es decir otorgar créditos en forma correcta, de acuerdo a las posibilidades reales de quienes lo solicitan, para así luego mediante un procediendo de seguimiento intensivo de la evolución de sus cuentas poder recuperar valores sin mayor inconveniente.

La auditoría como herramienta para el control financiero.

órdenes previamente dadas y a los principios admitidos. El autor manifiesta además que para que exista control deben existir objetivos, tal como lo indica además la teoría de del control por objetivos de Peter Drucker.

El control es el análisis constante para determinar si existen desviaciones entre lo que se plantea en los objetivos y lo que se ha realizado, es además importante en el diseño de medidas correctivas direccionadas a corregir las desviaciones.

Gómez cita en su libro a Vaes, indicando que este hace una relación de las diferentes formas de control, presentando como las más comunes:

Intervención. Inspección Control interno Auditoría externa Auditoría interna

Ante esta diversidad de formas de control, en la actualidad se consideran como formas sustantivas de control las siguientes:

Control de gestión: función de síntesis realizada en él más alto nivel de la estructura.

Auditoría interna: labor de análisis que completa en extensión y profundidad la labor del control de gestión. Examen de las actividades contables, financieras y de otro tipo, hecho por un servicio independiente, pero dentro de la organización de la empresa, para ayudar a la dirección general

profesional cualificado e independiente con el fin de expresar su opinión sobre ellos

La auditoría no se preocupa de registrar, resumir, presentar o comunicar, como lo hace la contabilidad, su objetivo principal es revisar el comportamiento y manejo de las transacciones y situaciones económico-financieras que afectan directamente a las actividades de la empresa, y como estas han sido medidas y comunicadas.

La auditoría determina además si los procedimientos llevados a cabo en la empresa, ya sean estos administrativos, operativos, contables o financieros, son los adecuados o necesitan mejora.

Gómez manifiesta que “La auditoría utiliza la contabilidad como el vehículo más idóneo para realizar la revisión de la empresa. Sin embargo, la visión de la auditoría debe dar la visión de la empresa en su conjunto. Por lo que sacar el máximo provecho de la información real y existente es uno de los objetivos prioritarios de esta materia. Así pues, el criterio contable o financiero para la evaluación del potencial de una empresa es insuficiente”.

Dado que mediante una auditoría se espera recibir como producto un informe dela situación real de la empresa, esta debe abarcar los temas contables y financieros, en conjunto con aspectos como la forma de dirigir la empresa, la capacidad para crear y lanzar nuevos productos, así como la implantación actual y futura en los mercados.

Clases de auditoría

De acuerdo a diversos autores la auditoria puede clasificarse de la siguiente manera:

Auditoría externa o independiente.

auditoria tiene objeto expresar una opinión independiente de la razonabilidad con que dichos documentos presentan la situación financiera, los resultados de sus operaciones y los cambios en su posición financiera de acuerdo a los principios de contabilidad generalmente aceptados y aplicados con uniformidad.

Auditoría interna.

Es realizada por personal propio de la empresa y verifica la existencia, el cumplimiento, la eficacia y la optimización de los controles internos de la organización para facilitar el cumplimiento de los objetivos de la misma.

También evalúa el sistema de control financiero, de sistema y de gestión.

Auditoría operativa.

Realiza de un examen de la gestión, los procesos, procedimientos y sistemas de control interno. Este tipo de auditoria usualmente no está regulada por la Ley, ya que persigue constatar la eficacia y eficiencia interna y externa de la gestión empresarial.

Esta auditoría puede ser desarrollada por el auditor interno y por el auditor externo.

Auditoría financiera.

Consiste en el examen y verificación de los estados financieros de la empresa, con el objetivo de generar un informe acerca de la fiabilidad con la que se lleva a cabo la gestión financiera y el cumplimiento de las estrategias establecidas para la misma.

Se aplica en los casos en los que la empresa está obligada a auditarse por ley, en este caso el informe de auditoría se convierte en documento mercantil que incluso debe inscribirse en el Registro, convirtiéndose, pues, en documento público.

Las auditorías obligatorias sólo pueden realizarse por profesionales debidamente reconocidos.

Control financiero y su importancia en la rentabilidad empresarial.

La importancia de la Gestión Financiera radica en que tiene relación directa con el funcionamiento, uso y disponibilidad de los recursos, lo cual a su vez es la base para el éxito o el fracaso de las actividades desarrolladas. Aspectos como materia prima, recurso humano, infraestructura, equipos, muebles y enseres, tecnología, entre otros requieren de correctas decisiones financieras y controles que les permitan llevarse a cabo de manera adecuada. De no ser así la rentabilidad empresarial se vería afectada a tal punto que los problemas financieros pueden cerrar la empresa.

Para Ortiz (1994) “la Gestión Financiera, aparte de intervenir en el costeo, la presupuestación, la distribución de recursos y el empleo intensivo de los fondos invertidos, presta su concurso en las tareas asociadas con la gerencia de proyectos, la valuación de empresas y la conformación del portafolio de inversiones en el mercado bursátil.” Todo esto relacionado plenamente con el logro y aumento de la rentabilidad.

El control financiero genera un nivel de garantía en la empresa para el alcance de sus metas a corto, mediano y largo plazo, generando además confianza en los accionistas, acreedores, personal e incluso en el cliente, ya que al ejecutar acciones planificadas y controladas el trabajo se percibe positivamente hacia el exterior e interior.

institución. Para esto la autora manifiesta que es importante la generación de políticas financieras.

Para Shapiro una política financiera es un acuerdo basado en los principios o directrices de un área de actividad clave de una organización. Una política expresa cómo va la organización sobre su trabajo y cómo lo dirige.

Ahora bien, Shapiro hace referencia a al documento Olive ODT Ideas for a Change, Parte 5 (1999) acerca de los procedimientos para ejecutar una política, donde se incluye:

Expresar un modo justo y sensible de tratar los asuntos. No se debe cambiar las políticas a menudo.

La política es guiar el trabajo de una organización durante un tiempo razonable.

Una vez que la política se convierte en práctica organizacional y ha sido aprobada por la Junta Directiva o por la estructura del gobierno de la empresa, está uniendo a todo el mundo de la organización.

Una buena política financiera es:

Justa.

Reúne los requisitos legales.

Es completa: cubre todas las situaciones probables. Es realista y puede ponerse en práctica.

Es asequible.

La necesidad de generar políticas financieras radica en contar con aquellas políticas financieras requeridas para asegurar que el proyecto u organización siguen un camino responsable y homogéneo.

alguien como al contable directrices a seguir, La política ayuda a una organización a ser consistente sobre la forma de trabajar.

La autora estable además que la política ayuda a mantener una organización transparente y responsable, a establecer las normas sobre el camino a seguir por la organización.

Proceso para desarrollar una política financiera

Shapiro manifiesta que las políticas financieras son la base para el control financiero en las empresas, ya que sobre estas se plantean las directrices o indicadores de control más adecuados para la consecución de lo que estipula la política.

Siendo entonces necesario conocer la manera como se establecen las políticas, a lo cual, Shapiro aconseja lo siguiente:

Decidir quién debería estar implicado en la elaboración de la política. Asegurar de que se tiene con bastante información para desarrollar la

política.

Establecer un marco temporal.

Aclarar por qué es necesaria una política. Aclarar la situación existente.

Definir cualquier término que lo necesite. Aclarar el objetivo de la política.

Aclarar los principios organizativos que persiga la política Aclarar quién solicitará la política.

Reunir todo y hacer circular el borrador de la política para recibir una respuesta

Los donantes y la política de ingresos (p. ej. recibos, depósitos). Políticas para la elaboración de presupuestos.

Políticas para la administración financiera.

Políticas de gastos (p. ej. importes, pagos, requisitos, gastos no presupuestados).

Políticas de viajes (p. ej. alquiler de coches, clase en la que se viaja. Políticas de auditoría (p. ej. compra, utilización, mantenimiento y

disposición, incluyendo la política de vehículos). Política de dinero para gastos menores.

Política salarial.

Préstamos del personal.

Apertura y funcionamiento de cuentas bancarias

1.3. Importancia de las posiciones teóricas para la presentación de la propuesta.

Una vez analizadas las posiciones de diferentes autores respecto al control financiero, y habiendo estudiado además aspectos referentes a la auditoría como herramienta de control, y políticas financieras como base para un control financiero organizado, se establece como teoría que direccionará la propuesta del presente trabajo la proporcionada por Shapiro y por Gómez.

La propuesta iniciará con el planteamiento de las políticas financieras de la empresa, de acuerdo a la visión futura de los propietarios en lo referente a la sostenibilidad financiera del negocio, para luego establecer las herramientas de control financiero que se ejecutarán para garantizar el alcance de las políticas establecidas.

1.4. Conclusiones parciales del capítulo.

Una vez revisada la bibliografía concerniente al tema de estudio, se ha podido evidenciar la importancia de la gestión financiera en las empresas, e incluso cómo influye ésta en la rentabilidad empresarial.

Ante lo indicado por autores como Westerfield y Jordan (2014) la necesidad de generar una organización financiera debe partir desde la obligatoriedad de contar con un responsable de la gestión en este campo, el cual se encargue de diseñar y llevar a cabo las estrategias financieras requeridas por la empresa a corto, mediano y largo plazo.

Ha sido importante también lo expuesto por Macías (2002) al indicar que todo control inicia con la planificación, por lo cual se hace necesario establecer ordenadamente las actividades, los tiempos, los responsables y los recursos, necesarios para llevar a cabo determinada actividad, para poder así crear los controles para las mismas.

CAPÍTULO II

MARCO METODOLÓGICO

2.1. Caracterización del Comercial Escobar de Ventanas.

El Comercial Escobar es una mediana empresa con sede en la ciudad de Vinces en la provincia de Los Ríos, y con sucursales en las ciudades de Ventanas y Echeandía.

La empresa se dedica a la comercialización de productos de consumo masivo, tanto nacionales como extranjeros. Entre los productos que se comercializan destacan los lácteos, cárnicos, enlatados, gramíneas, licores, cigarrillos, vajillas, cristalerías, confiterías, gaseosas y todo lo relacionado al hogar.

En la ciudad de Ventanas el Comercial Escobar tiene algo más de 1 año, y cuenta con alrededor de 18 empleados y un administrador, quien es el encargado de recibir la mercadería y pagar a los proveedores, hacer los horarios para rotar a los empleados y hacer los cierres de caja cada día.

Un contador general se encarga de todos los procesos administrativos y es quien lleva la contabilidad de la matriz y sucursales. La empresa no cuenta con una persona encargada de las finanzas de la empresa, lo cual no ha permitido generar un mayor crecimiento en los niveles de rentabilidad.

Administrador

Secretaria

Jefe de caja Jefe de bodega Jefe de Percha

Cajero 1 Bodeguero 1 Perchero 1

Cajero 2 Bodeguero 2 Perchero 2

Cajero 3 Bodeguero 3 Perchero 3

Cajero 4 Bodeguero 4 Perchero 4

Cajero 5 Bodeguero 5

Fuente: Comercial Escobar Elaboración: Daluska López

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación

La modalidad de la investigación desarrollada es mixta, es decir cuali-cuantitativa con predominio de la modalidad cualitativa, llevándose a cabo en espacios diferentes análisis descriptivos y estadísticos de los datos recopilados durante el estudio.

El tipo de investigación en la modalidad cuantitativa, de acuerdo a su diseño, se enfocó en el tipo no experimental, donde se estudiaron los aspectos pasados del comportamiento de la rentabilidad del Comercial Escobar y se analizó la presencia de aspectos de gestión financiera informales que se podían asumir.

gestión financiera y su relación con la rentabilidad empresarial, para luego generar una propuesta acorde a las necesidades del Comercial Escobar.

Por el alcance la investigación fue descriptiva, incluyendo aspectos internos del Comercial, principalmente en los procesos financieros llevados a cabo.

Fueron además ejecutados métodos investigativos de acuerdo al nivel teórico del conocimiento, como son:

Histórico – lógico.- mediante el cual se investigó bibliografía pasada respecto al tema de estudio para así establecer su evolución y desarrollo en el tiempo.

Analítico – Sintético.- El cual fue aplicado en las teorías, conceptos o estudios anteriores que fueron analizados e interpretados para establecer su potencial aplicación en el problema de estudio.

Deductivo.- Ya que se partió del estudio general del problema y se finalizó en aspectos específicos que permitirán profundizar conocimientos en temas puntuales.

Las técnicas de investigación utilizadas fueron principalmente: estudio documental, donde se hizo uso de fuentes de información secundaria, donde predominaron los textos referentes a las finanzas y su gestión; y las encuestas mediante la investigación de campo, para la obtención de información primaria directamente en el Comercial Escobar.

Como instrumento se hizo uso de un cuestionario para la ejecución de las encuestas.

Interpretación y procesamiento de resultados

investigación el total de empleados sumaban 18. Se realiza además una entrevista a los propietarios del Comercial, al administrador y al contador.

Dado el reducido número de empleados la encuesta será realizada al 100% de estos.

Los resultados que se obtuvieron fueron luego tabulados y graficados para una mejor interpretación y entendimiento.

Entrevistas

Resultados de las encuestas a los empleados del Comercial Escobar de la ciudad de Ventanas

1. ¿Cuántos años registra laborando en el Comercial Escobar?

Tabla 2: Años de labores en la empresa

Categoría Cantidad Frecuencia

Menos de 1año 13 72,22%

1 – 2 años 4 22,22%

2 – 4 años 1 5,56%

5 – 6 años 0 0,00%

Más de 6 años 0 0,00%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 1: Años de labores en la empresa

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

2. ¿En qué área del Comercial desempeña sus funciones?

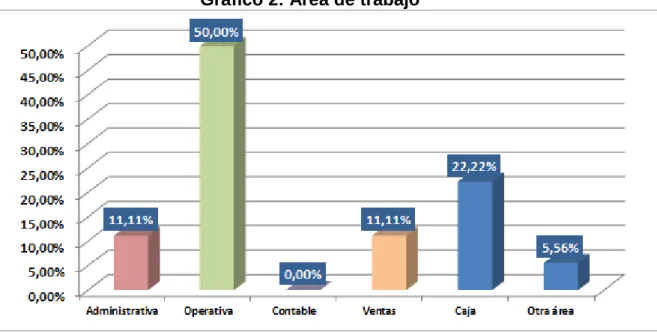

Tabla 3: Área de trabajo

Categoría Cantidad Frecuencia

Administrativa 2 11,11%

Operativa 9 50,00%

Contable 0 0,00%

Ventas 2 11,11%

Caja 4 22,22%

Otra área 1 5,56%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 2: Área de trabajo

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

La distribución del personal de acuerdo a su área de trabajo es la siguiente: 11,11% en Administración, 50% en Operaciones, 11,11% en Ventas, 22,22% en Caja y 5,56% en otras áreas.

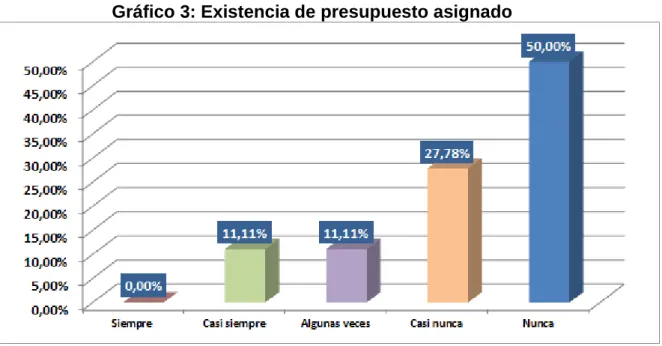

3. ¿Existe un presupuesto asignado a cada área del Comercial?

Tabla 4: Existencia de presupuesto asignado

Categoría Cantidad Frecuencia

Siempre 0 0,00%

Casi siempre 2 11,11%

Algunas veces 2 11,11%

Casi nunca 5 27,78%

Nunca 9 50,00%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 3: Existencia de presupuesto asignado

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

4. ¿Se planifican las actividades dentro del Comercial?

Tabla 5: Planificación de actividades

Categoría Cantidad Frecuencia

Siempre 0 0,00%

Casi siempre 0 0,00%

Algunas veces 1 5,56%

Casi nunca 8 44,44%

Nunca 9 50,00%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 4: Planificación de actividades

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

Respecto a la planificación de actividades dentro del comercial se pudo evidenciar que un 50% del personal indica que nunca se realiza planificación. Un 44,44% manifestó que casi nunca se planifica y un 5,56% que algunas veces se planifica.

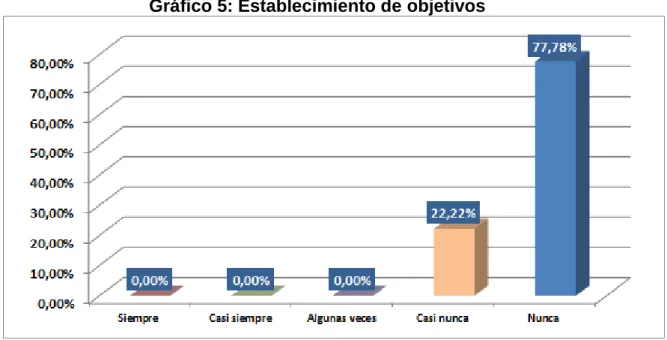

5. ¿Establece la administración objetivos a corto, mediano o largo plazo?

Tabla 6: Establecimiento de objetivos

Categoría Cantidad Frecuencia

Siempre 0 0,00%

Casi siempre 0 0,00%

Algunas veces 0 0,00%

Casi nunca 4 22,22%

Nunca 14 77,78%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 5: Establecimiento de objetivos

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

6. ¿Conoce usted en que aportan sus funciones a los objetivos de la empresa?

Tabla 7: Conocimiento del aporte de las funciones a los objetivos

Categoría Cantidad Frecuencia

Siempre 0 0,00%

Casi siempre 1 5,56%

Algunas veces 2 11,11%

Casi nunca 4 22,22%

Nunca 11 61,11%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta

Elaboración: Autora

Gráfico 6: Conocimiento del aporte de las funciones a los objetivos

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

7. ¿Se establecen controles sobre sus actividades?

Tabla 8: Establecimiento de controles a las actividades

Categoría Cantidad Frecuencia

Siempre 2 11,11%

Casi siempre 3 16,67%

Algunas veces 4 22,22%

Casi nunca 8 44,44%

Nunca 1 5,56%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 7: Establecimiento de controles a las actividades

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

8. ¿Qué tipo de control?

Tabla 9: Tipo de control establecido

Categoría Cantidad Frecuencia

Administrativo 4 22,22%

Operativo 12 66,67%

Contable 1 5,56%

Financiero 0 0,00%

Otro 1 5,56%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta

Elaboración: Autora

Gráfico 8: Tipo de control establecido

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

9. ¿Se establecen controles sobre los activos de la empresa?

Tabla 10: Establecimiento de controles sobre los activos de la empresa

Categoría Cantidad Frecuencia

Siempre 4 22,22%

Casi siempre 5 27,78%

Algunas veces 6 33,33%

Casi nunca 2 11,11%

Nunca 1 5,56%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 9: Establecimiento de controles sobre los activos de la empresa

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

10. ¿Qué tipo de control?

Tabla 11: Tipo de control establecido sobre los activos

Categoría Cantidad Frecuencia

Administrativo 11 61,11%

Operativo 0 0,00%

Contable 7 38,89%

Financiero 0 0,00%

Otro 0 0,00%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 10: Tipo de control establecido sobre los activos

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

11. ¿Considera que los controles implementados son efectivos?

Tabla 12: Efectividad de los controles implementados

Categoría Cantidad Frecuencia

Siempre 6 33,33%

Casi siempre 10 55,56%

Algunas veces 2 11,11%

Casi nunca 0 0,00%

Nunca 0 0,00%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 11: Efectividad de los controles implementados

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

12. ¿Considera usted que el negocio dentro del cual trabaja es rentable?

Tabla 13: Rentabilidad del negocio

Categoría Cantidad Frecuencia

Muy rentable 8 44,44%

Rentable 6 33,33%

Algo rentable 4 22,22%

Poco rentable 0 0,00%

No rentable 0 0,00%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 12: Rentabilidad del negocio

Fuente: Estudio de campo – Encuesta

Elaboración: Autora

Interpretación:

13. ¿Cree usted que de continuar la empresa gestionando sus actividades como hasta ahora, esta podría sostenerse en el tiempo?

Tabla 14: Probabilidad de sostenibilidad del negocio

Categoría Cantidad Frecuencia

Muy probable 3 16,67%

Probable 7 38,89%

Algo probable 5 27,78%

Poco probable 3 16,67%

Nada probable 0 0,00%

Total 18 100,00%

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Gráfico 13: Probabilidad de sostenibilidad del negocio

Fuente: Estudio de campo – Encuesta Elaboración: Autora

Interpretación:

Resultados de la entrevista al administrador del Comercial Escobar de la ciudad de Ventanas

La entrevista realizada al administrador del Comercial Escobar permitió conocer su punto de vista respecto al manejo financiero de la empresa, sobre el cual se manifestó que nunca se ha contado con área específicamente financiera, donde se generen decisiones, estrategias, planificación, u objetivos.

El manejo contable es realizado por un contador general que se encarga del registro de las transacciones del establecimiento principal y de las dos sucursales. Y no existe responsabilidad o funciones encomendadas al contador en cuanto a las finanzas.

El administrador pudo indicar que las decisiones de mayor peso vienen directo de los propietarios de acuerdo a deseos propios y no aspectos que vengan como resultado de un análisis de algún tipo. No existen controles financieros dentro de la empresa, siendo el control más cercano el realizado por el contador sobre las transacciones, o el inventario, el cual también es realizado por administración.

Sobre los niveles y comportamiento de la rentabilidad el administrador indicó que no maneja información al respecto, ya que esta es manejada directamente por el contador y los propietarios.

Resultados de la entrevista al Contador del Comercial Escobar de la ciudad de Ventanas

La entrevista al contador fue direccionada hacia la gestión financiera que se realiza en la empresa, sobre el cual el mismo indicó que los trabajos realizados son netamente contables, y la parte financiera radica en ciertos informes o sugerencias a los propietarios pero no de forma regular.

En cuanto a controles financieros el contador manifestó que se entregan cortes de los estados de resultados para la revisión de los propietarios todos los meses los cuales cuentan con información netamente numérica y no contiene análisis financieros ya que estos no son solicitados.

El entrevistado comentó que la rentabilidad de la empresa, expresada en su caso por la utilidad neta registrada en el estado de resultados, evidencia una tendencia constante con ligera desviación negativa, esto comentado a nivel general de todo el negocio, ya que se mantiene poca información específica de las sucursales.

El contador indicó al final que es necesario generar información financiera, para lo cual se requiere de una persona que se haga responsable de estos análisis e informes, lo cuales serían de gran ayuda para las decisiones de los propietarios sobre el negocio.

Resultados de la entrevista a los propietarios del Comercial Escobar de la ciudad de Ventanas

El propietario manifestó que suele planificar ciertas actividades a corto plazo con el fin de resolver problemas o temas puntuales del Comercial. De estas planificaciones se generan funciones específicas al personal respectivo.

responsabilidades o funciones al recurso humano de la empresa, y que estos a su vez puedan conocer su aporte para el logro de estos objetivos.

Financieramente manifiestan que la gestión se da desde su nivel jerárquico, es decir es el propietario quien toma las decisiones financieras, para lo cual se basa en aspectos del día a día. No preparación académica que demuestre conocimientos de finanzas.

Acerca de la rentabilidad manifestó que los reportes generados en contabilidad muestran cierta constancia, aunque los últimos mes han presentado ciertas bajas.

El propietario entrevistado indicó que la gestión financiera es básica para poder mejorar la rentabilidad en el negocio, por lo cual está consciente de la necesidad de tomar medidas para mejorar los procesos financieros.

Ante lo evidenciado en las encuestas y entrevistas, se hace evidente la ausencia de gestión financiera en el Comercial, lo cual ha impedido que, a pesar de su potencial como negocio, no registro una rentabilidad competitiva, que permita asegurar la sostenibilidad del negocio en el tiempo.

2.3. Propuesta del investigador

Tema: Manual de gestión del control financiero para el Comercial Escobar de Ventanas.

Antecedentes

El Comercial Escobar es una empresa cuya matriz se encuentra ubicada en Vinces en la provincia de Los Ríos, y cuenta con dos sucursales, una en la ciudad de Ventanas y otra en Echeandía.

La actividad económica sobre la cual se desenvuelve la empresa es la compra y venta de productos de consumo masivo, lo cual sugiere un flujo de efectivo intenso diariamente, que requiere a su vez un control adecuado que merme los potenciales problemas financieros que la falta de control de este flujo pueda provocar.

En la ciudad de Ventanas el Comercial Escobar tiene algo más de 1 año, manteniendo el mismo giro económico que la matriz. El aseguramiento financiero del negocio requiere primordialmente de políticas financieras, que motiven la planificación financiera, que a su vez genere controles financieros.

La sostenibilidad financiera del negocio en el tiempo depende del control financiero de la empresa.

Justificación

De no llevarse a cabo el manual, la empresa continuará laborando de manera tradicional, sin metas financieras planteadas, sin planificación o controles, poniendo en riesgo la sostenibilidad de la empresa en el futuro.

Objetivo General

Direccionar adecuadamente los aspectos financieros del Comercial Escobar hacia el incremento de su rentabilidad anual.

Objetivos Específico

Determinar las políticas financieras del Comercial Escobar. Establecer la planificación financiera en base a las políticas.

Diseñar los controles requeridos para el aseguramiento de lo planificado.

Desarrollo

Como se evidencia en la teoría existente sobre temas referentes al control, para poder generar controles, es necesario tener definidos los aspectos a controlar, para lo cual se requiere iniciar estableciendo una planificación que permita direccionar el control hacia determinado propósito.

Políticas financieras del Comercial Escobar.

El Comercial Escobar planifica su gestión financiera en torno a políticas que se establecen en base a las necesidades del negocio y se deciden en común acuerdo de los propietarios y la administración.

Las políticas financieras que se plantean para el periodo 2015 son:

a. El Comercial Escobar incorporará un Departamento Financiero a su estructura organizacional, para el cual considerará: 1 Jefe Financiero, 2 Asistentes Financieros.

b. Las actividades se desarrollarán en base a lo planificado a inicios del año en curso.

c. Se respetarán los procedimientos y tiempos estipulados para el control financiero.

d. Se generarán estrategias de capacitación financiera para el personal encargado de las finanzas.

e. Se incrementará la rentabilidad de la empresa un 25% con respecto al año 2014.

De acuerdo a estas políticas financieras se generan indicadores que serán incluidos en los puntos de la planificación a controlar constantemente para el alcance de los resultados finales.

Establecer la planificación financiera en base a las políticas.

La planificación financiera del periodo 2015 inicia con la creación del Departamento Financiero que gestionará las finanzas de la empresa y dará cumplimiento al presente manual.

Departamento Financiero:

Determinar la estructura organizacional del departamento

El departamento está conformado por 3 profesionales que laborarán como Jefe Financiero y Asistentes Financieros de acuerdo al cargo.

Los cargos requerirán de los siguientes perfiles para ejecutar las siguientes funciones:

Jefe Financiero: Perfil

Máster en Finanzas, Auditoría o carreras afines. Edad comprendida entre 28 y 45 años.

Experiencia laboral en áreas afines.

Amplio conocimientos de utilitarios computacionales. Proactivo.

Facilidad de trabajo en equipo.

Jefe Financiero: Funciones

Dirección del personal del departamento. Gestión de las finanzas de la empresa:

o Planificación

o Control

o Mejoramiento

o Alcance de metas.

Diseño y ejecución de auditorías.

Retroalimentación de resultados a la administración. Planes de acción frente a los resultados.

Auxiliar Financiero: Perfil

Edad comprendida entre 25 y 30 años. Experiencia laboral en áreas afines.

Amplio conocimientos de utilitarios computacionales. Proactivo.

Facilidad de trabajo en equipo.

Auxiliar Financiero: Funciones

Apoyo en la Gestión de las finanzas de la empresa.

Ejecución de acciones para el cumplimiento de lo planificado. Ejecución de auditorías.

Tabulación, gráfica y presentación de resultados. Ejecución de planes de acción frente a los resultados. Emisión de informes financieros periódicos.

Destinar área para el departamento

Una vez que se cuenta con el personal del departamento financiero se planifica de acuerdo a su número para el establecimiento de adecuaciones suficientes para su correcto funcionamiento. Siendo así se establece además la necesidad de destinar un espacio para el mismo. Este espacio estará situado dentro del Comercial en Ventanas y se estructurará de la siguiente manera:

Área de 20m2 en forma de cubículo. 2 escritorios

Planificación

Una vez establecidas las políticas financieras de la empresa y contando con el Departamento Financiero responsable, se inicia la planificación de actividades que direccionarán los trabajos hacia la consecución de las metas financieras. Meta final a cumplir: Incremento de la Rentabilidad en un 25%

Actividades:

Aumentar ingresos

Mejorar rotación de inventarios Reducir gastos administrativos Pólizas de inversión

Desarrollo de actividades:

Actividad: Aumentar Ingresos

Responsables: Personal de Ventas: Percha y Caja

Estrategia: Acompañamiento a los clientes durante sus compras: El personal encargado de perchas, acompañará o guiará atentamente a la clientela en caso de que esta o requiera guía.

Sugerencia de productos: El personal de caja y percha sugerirá productos cada vez que sea posible, con el fin de motivar compras adicionales al cliente. Degustaciones para motivar compra: Se establecerán pequeñas islas de degustación de diferentes productos, para motivar la compra del mismo.

Promociones: Se establecerán promociones de productos, combos, descuentos, sorteos, entre otros para aumentar las ventas.

de ingresos activa, de tal forma que los clientes se dirijan al establecimiento para aprovechar las mismas. Presupuesto: Se destinará presupuesto para material promocional.

(Ver presupuesto)

Actividad: Mejorar rotación de inventarios Responsables: Personal de Bodega y Percha

Estrategia: Evitar la pérdida de mercadería perecedera: El departamento de bodega gestionará el stock de productos perecederos mediante el método PEPS, de tal manera que se merme en el mayor nivel posible la pérdida de mercadería por deterioro. De la misma manera personal de percha estará atento a la rotación del producto en percha de tal forma que aquellos más cercanos a la expiración puedan ser adquiridos antes de aquellos con mayor tiempo. Periodicidad: La actividad tanto en bodego como en percha es

diaria.

Presupuesto: N/A

Actividad: Reducir gastos administrativos

Responsables: Administrador, Jefe Financiero y Secretaria

Estrategia: Cero papel: Evitar al máximo el uso de papel y tinta de impresora, mediante el uso de documentos digitales.