UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES - IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA: MODELO DE GESTIÓN DE COSTOS PARA LA EMPRESA

“RIVEC CIA. LTDA” EN LA PROVINCIA DE IMBABURA, CANTÓN

IBARRA.

AUTORA: DÁVILA ALARCÓN ELSA AMPARO MARGARITA

TUTORA: DRA. ARCINIEGAS GERMANIA, MSC.

CERTIFICACIÓN DE ASESORÍA

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título “Modelo de Gestión de Costos para la empresa “RIVEC CIA LTDA” en la provincia de Imbabura, Cantón Ibarra”, fue elaborada por Elsa Amparo Margarita Dávila Alarcón, y cumple con los requisitos metodológicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto, autorizo su presentación para los tribunales pertinentes.

Ibarra, 30 de Marzo del 2015

Atentamente,

Dra. Germania Arciniegas, Msc.

DECLARACIÓN DE AUTORÍA

Yo, Elsa Amparo Margarita Dávila Alarcón; declaro ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES que el contenido concerniente a la idea y propuesta expuestas en el presente trabajo investigativo, cuyo tema es: “Modelo de Gestión de Costos para la empresa “RIVEC CIA. LTDA” en la provincia de Imbabura, cantón Ibarra”. Para la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA., es original, de mi autoría y responsabilidad.

Atentamente,

Margarita Dávila Alarcón

DEDICATORIA

Este trabajo de investigación lo dedico a mi más grande tesoro que son mis hijos y esposo por la confianza y el apoyo incondicional entregados durante el tiempo que duró uno más de mis sueños y un reto superado que significa culminar la carrera y obtener el título anhelado, como una superación personal que estará a disposición de quienes necesiten mi colaboración y consejo.

Lo dedico a los estudiantes de nuestra querida UNIANDES, para que utilicen este trabajo investigativo como una guía en sus estudios, para que se active y fomente su deseo de superación y triunfen en la vida.

A los docentes que durante nueve semestres me enseñaron todo lo que hoy estoy aplicando en mi vida laboral y personal, pues ellos son un vínculo importante entre el conocimiento y aplicación de valores que utilizaremos en nuestro desenvolvimiento profesional.

AGRADECIMIENTO

Agradezco a Dios por darme la sabiduría, entendimiento y la vida para dar un paso tan importante, como fue tomar la decisión de volver a estudiar, guiándome y dándome la oportunidad de progresar, cualidades que las utilizo en mi formación personal y profesional, convirtiéndome en un ser humano útil e imparcial que logre un propósito en la vida.

A mis hijos y esposo que son el núcleo de mi felicidad, confianza y superación, en lo que significa mi esfuerzo por ser mejor cada día como profesional, madre y esposa.

Así también a los docentes por compartir sus conocimientos y destrezas mediante sus metodologías de enseñanza, gracias por la colaboración y consejos en mi formación profesional los cuales los estarán presentes en el adecuado desempeño de mi vida diaria.

ÍNDICE DE CONTENIDOS

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 1

Formulación del problema ... 1

Delimitación del problema ... 2

Objeto de investigación y campo de acción ... 2

Identificación de la línea de investigación ... 2

Objetivo general ... 2

Objetivos específicos ... 2

Idea a defender ... 2

Justificación del tema ... 2

Metodología de investigación ... 3

Elemento de novedad ... 4

CAPÍTULO I ... 5

MARCO TEÓRICO ... 5

1.1 Origen y evolución de los Procesos Contables ... 5

1.2 Análisis de las distintas posiciones teóricas de los Procesos Contables. ... 6

1.2.1 Teoría Según (Zapata P. , 2011) ... 6

1.2.2 Teoría Según(Bravo, 2013) ... 6

1.2.3 Teoría Según (Horngren, 2012) ... 7

1.2.4 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el Proceso Contable ... 7

1.3 Contabilidad ... 7

1.3.1 Concepto ... 7

1.3.1.1 Importancia ... 7

1.3.2 Modelo ... 8

1.3.2.2 Tipos de modelo de Gestión ... 8

1.3.3 Gestión ... 9

1.3.3.1 Concepto ... 9

1.3.4 Gestión Empresarial ... 9

1.3.4.1 Concepto ... 9

1.3.4.2 Elementos de la Gestión ... 10

1.3.5 Técnicas de la Gestión ... 11

1.3.6 Contabilidad de Costos ... 12

1.3.6.1 Concepto ... 12

1.3.6.2 Introducción a la Contabilidad de Costos ... 13

1.3.6.3 Elementos del Costo ... 15

1.3.6.4 Costo Real O Histórico ... 15

1.3.6.5 Características de los Costos Reales ... 16

1.3.6.6 Costos Predeterminados ... 16

1.3.6.7 Costo Estimado ... 17

1.3.6.8 Costo Estándar ... 17

1.3.7 Sistema de Costos ... 20

1.3.7.1 Sistema de costos por órdenes de producción ... 20

1.3.7.2 Sistema de Costos por Procesos ... 21

1.3.7.3 Sistema de Costos Basada en Actividades Abc ... 21

1.3.7.4 Presentación del Modelo ABC ... 21

1.3.7.5 La Relación Clave del Modelo ABC ... 22

1.3.7.6 Las Perspectivas del Modelo Abc ... 22

1.3.7.7 Objetivo del Sistema de Costos A.B.C ... 23

1.3.7.8 Conceptos básicos para entender el costeo A.B.C ... 23

1.3.8.1 Concepto ... 24

1.3.8.2 Importancia ... 24

1.3.9 Empresa Industrial ... 24

1.3.9.1 Concepto ... 24

1.3.9.2 Elementos de la Empresa ... ¡ERROR! MARCADOR NO DEFINIDO. 1.3.10 Marco Legal e Institucional para establecer una empresa en el Ecuador ... 25

1.3.10.1 Tipos de Compañías ... 25

1.3.10.2 Selección del tipo de Compañía ... 26

1.4 Análisis crítico de los procesos contables de la Empresa Rivec. ... 28

1.5 Conclusiones parciales del capítulo ... 29

CAPÍTULO II ... 30

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 30

2.1 Caracterización de la Empresa Rivec Cia.Ltda ... 30

2.2 Descripción del proceso metodológico ... 30

2.2.1 Modalidad de la Investigación ... 30

2.2.1.1modalidad Cuali-Cuantitativa ... 30

2.2.2 Tipos de Investigación ... 30

2.2.2.1 Investigación Bibliográfica O Documental ... 30

2.2.2.2 Investigación de Campo ... 31

2.2.2.3 Investigación Descriptiva ... 31

2.2.3 Métodos ... 31

2.2.4 Población ... 31

2.2.5 Técnicas ... 32

2.2.5.1 Entrevista ... 32

2.2.5.2 Instrumentos ... 32

2.3 Esquema de la propuesta ... 34

2.4 Conclusiones parciales del capítulo ... 35

CAPÍTULO III ... 36

DESARROLLO DE LA PROPUESTA ... 36

3.1. Tema ... 36

3.1.1. Objetivo de la Propuesta ... 36

3.1.2. Características de la Propuesta ... 36

3.2. Aspectos Organizacionales ... 36

3.2.1. Base Legal ... 36

3.2.2 Misión ... 38

3.2.3 Visión ... 38

3.2.4 Objetivo General ... 38

3.2.5. Objetivos Secundarios ... 38

3.2.6 Políticas ... 39

3.2.7 Principios Y Valores ... 39

3.2.8 Organigrama estructural de la fábrica Rivec ... 41

3.3. Manual de Funciones ... 41

3.4. Manual de Procesos ... 42

3.5. Proceso Productivo ... 42

3.6. Modelo de costos basados en actividades (Abc) Activity Based Costing ... 44

3.6.1. Asignación de los costos a las actividades ... 45

3.6.1.1. Localización de los costos indirectos en los procesos de costos ... 45

3.6.1.2. Identificación y clasificación de las actividades ... 48

3.6.1.3. Distribución de los costos de los procesos entre las actividades ... 52

3.6.1.4. Elección de los generadores del costo (Cost-Drivers) ... 53

3.6.1.6. Cálculo del costo unitario de los generadores del costo ... 56

3.6.2. Asignación de los costos de las actividades y de los costos directos a los productos ... 58

3.6.2.1. Asignación de los costos de las actividades a los productos ... 59

3.6.2.2. Asignación de los costos directos a los productos ... 59

3.7. Registros o formatos de control ... 61

3.8. Impacto del Proyecto ... 62

3.8.1. Análisis de Impacto ... 62

3.8.1.1. El Impacto Administrativo ... 63

3.8.1.2. Análisis del cuadro del impacto Administrativo ... 63

3.9 Validación de la propuesta por expertos ... 65

3.10. Conclusiones parciales del capítulo ... 67

CONCLUSIONES GENERALES ... 68

RECOMENDACIONES ... 69

BIBLIOGRAFÍA

ÍNDICE DE FIGURAS

Figura 1. El Proceso Contable.………..……..……… 15

Figura 2. Los costos y su división……..………….……… 16

Figura 3. El costo predeterminado……… 17

Figura 4. Costos estándares……… 18

Figura 5. El costo normal……… 19

Figura 6. Organigrama fábrica RIVEC……… 42

Figura 7. Cuadro del Modelo de Costos ABC recomendado……… 45

Figura 8. Identificación y clasificación de las actividades del proceso de diseño…… 50

Figura 9. Identificación y clasificación de las actividades del proceso de confección 51 Figura 10. Identificación y clasificación de las actividades del proceso de acabados… 52 Figura 11. Identificación y clasificación de las actividades de los procesos………… 53

Figura 12. Elección de los generadores del costo (cost-drivers)……… 56

Figura 13. Reagrupación de las actividades……… 59

Figura 14. Modelo de costos ABC para la fábrica RIVEC……… 62

Figura 15. Formatos de Control……… 63

ÍNDICE DE FORMATOS

Formato 1. Localización de los costos indirectos en los procesos…………..……..… 46 Formato 2. Base de distribución de los costos indirectos de fabricación……… 47 Formato 3. Porcentaje de la base de distribución de los procesos……… 48

Formato 4. Tabulación de las actividades que realiza el proceso de producción……. 49 Formato 5. Identificación y clasificación de las actividades y tareas en cada proceso 49 Formato 6. Identificación y clasificación de las actividades de los procesos………… 54

ÍNDICE DE TABLAS

Tabla 1. Análisis de Impacto……… 64

RESUMEN EJECUTIVO

El Ecuador es un país que posee empresas comerciales de actividades manufactureras que son un pilar en el desarrollo laboral y económico así lo demuestra el Ministerio de Coordinación de la Producción, Empleo y Competitividad, en donde informa que:

“Imbabura posee el mayor número de actividades manufactureras, involucrando desde la elaboración de alimentos y bebidas, producción de textiles, edición de revistas y periódicos, fabricación de cementos, fabricación de artículos de hormigón, fabricación de muebles, entre otras”.

La incorporación del proyecto está dirigida a la empresa RIVEC CIA, LTDA, por la relación directa y el compromiso de crear un modelo de gestión de costos, en donde la línea de investigación es Gestión de Costos.

Para lo cual se emplea la modalidad cuali-cuantitativa y los tipos de investigación como son: la bibliográfica, de campo y la descriptiva para estar en contacto con el movimiento interno y de producción de la empresa, e involucra la metodología de investigación, tomando como guía los métodos inductivo, deductivo, analítico sintético, para examinar los principales aspectos de orden administrativo, productivo, financiero y legal, lo que faculta realizar un levantamiento adecuado de información, a través del análisis, interpretación y exploración estratégica de la misma.

ABSTRACT

Ecuador is a country with commercial companies manufacturing activities are a mainstay in the work and economic development as evidenced by the Ministry of Coordination of Production,

Imbabura is the province with the highest number of manufacturing activities within the Planning Area 1 from the development involving food and beverage, textile production, editing magazines and newspapers, cement manufacture, manufacture of articles of concrete, furniture, among others”.

You can not deny that our province without fear of error, has the best artisans and workers in the field of garment manufacturing, and specifically in the city of Ibarra, there are workshops garment throughout the city and especially in the field Santa Rosa and San Francisco's Tiled where garment factory RIVEC CIA is LTDA., a small company dedicated to the manufacture of all types of clothing

1 INTRODUCCIÓN

Según la investigación realizada en los diferentes repositorios de las universidades se encontró tesis relacionadas con el tema a indagar, los resultados obtenidos fueron entre otros:

El repositorio concerniente a un modelo de gestión de costos, como la tesis de grado de Jorge Luis García Gómez (2008), de la Universidad Andina Simón Bolívar, en Ecuador según el caso: Centro sobre Derecho y Sociedad – CIDES , sirve para realizar la Implementación del modelo de gestión de costos en base a actividades (ABC) en organizaciones sin fines de lucro, este trabajo se inclina a realizar gestión de costos para

organizaciones no gubernamentales, administración de justicia, costos y aspectos

administrativos.

Soria Galo y López López, Rosa Cecibel (2010). Diseñan un modelo de gestión financiera para evaluar y controlar el uso de los recursos financieros y reducir los costos operacionales del Banco Nacional de Fomento. Facultad de Ingeniería en Finanzas y Auditoría. ESPE. Sede Sangolquí, utilizan conocimientos en el área financiera y aplican su investigación hacia el Banco de Fomento.

Modelo de Gestión Administrativo y Financiero para el reposicionamiento y mejora de la rentabilidad de la fábrica Bolos ROGI de la ciudad de Ibarra Provincia de Imbabura, elaborado por las señoritas Cabrera Narváez Verónica del Consuelo y Mena Chávez Mirian Germania de la Universidad Técnica del Norte, este básicamente es un modelo de marketing atractivo para la empresa y un impulso de ventas del producto que eleve los márgenes y porcentajes de productividad situados en el 20%.

La fábrica RIVEC está ubicada en el sector de Santa Lucía del Tejar, tiene una extensión de 600 metros cuadrados de construcción, se dedica a confeccionar y comercializar ropa deportiva y camisetas, que son los productos más solicitados por los clientes, pero no se ha descartado la confección de todo tipo de prendas de vestir, la confección de las prendas se la realiza en altos volúmenes para entregar en corto plazo.

2

realizar la difícil tarea de reducir el personal sobre todo en las áreas de confección y acabados, al iniciar la empresa contrató y contaba con cuarenta personas entre ellas formaban dos módulos de confección al momento tiene quince personas en el área administrativa y acabados por lo que utiliza la mitad del personal para realizar la misma carga de trabajo, creándose una inadecuada administración de recursos y tiempo.

La disminución de la mano de obra por los costos que significan ahora la afiliación al IESS, ha obligado al negocio a realizar la diversificación del trabajo con los pocos trabajadores que tiene, imposibilitando tener en cada etapa de los procesos de producción el personal capacitado y especializado, garantizando así la eficiencia en el desarrollo de las actividades encomendadas.

Por lo antes expuesto se puede detectar el origen de un problema por resolver y que se encamina a: ¿Cómo mejorar la productividad y rentabilidad de la empresa Rivadeneira Vaca Ecuatoriana de Confecciones, Cia. Ltda? Por lo que es importante proponer un modelo de gestión de costos para la empresa, que proporcione una visión más amplia de la organización productiva y administrativa, este modelo de costos debe evaluarse y realizar rigurosas pruebas para seleccionar la forma funcional que mejor se adapte a cada situación de la empresa.

Considerando que lo más idóneo será diseñar un Modelo de Gestión de Costos, para el mejoramiento de la productividad, calidad y rentabilidad de la fábrica RIVEC, el presente trabajo tiene como objeto de investigación los procesos contables, su campo de acción es la gestión de costos y su línea de investigación es la gestión de costos.

El objetivo general está centrado en diseñar un modelo de gestión de costos para el mejoramiento de la productividad y rentabilidad de la empresa RIVEC CIA .LTDA, en la provincia de Imbabura, del Cantón Ibarra y comprende como objetivos específicos; sustentar teóricamente el modelo de gestión de costos, diagnosticar la situación actual de la productividad y rentabilidad de la empresa, establecer los componentes del modelo de gestión de costos para validar la propuesta mediante la opinión de expertos.

3

La metodología de este trabajo de investigación se fundamenta en el paradigma cuali-cuantitativa, método que será establecido para estudiar de manera científica una muestra reducida de objetos de investigación. La investigación está conformada por tres capítulos definidos y detallados a continuación:

El primer capítulo contiene la base teórica y explicativa de normativas, leyes y conceptos existentes en el campo de la Gestión de Costos, de donde nace la posibilidad de comprender qué necesita el negocio y cómo puede alcanzar la mejor gestión financiera y de control en la producción, tomando en cuenta el origen y evolución de los procesos contables fundamentales en el giro del negocio, permitiendo mantener un equilibrio entre la inversión de los recursos y la ganancia, respetando la calidad del producto, lo que podrá posicionar de mejor forma a la empresa y por ende elevar la situación económica.

El segundo capítulo, emplea y se beneficia con la modalidad cuali-cuantitativa y los tipos de investigación como son: la bibliográfica, de campo y la descriptiva para estar en contacto con el movimiento interno y de producción de la empresa, también se involucra la metodología de investigación y se toman como guía los métodos inductivo, deductivo, analítico sintético, aplicados, de tal manera que son un pilar fundamental para examinar los principales aspectos de orden administrativo, productivo, financiero y legal, lo que faculta realizar un levantamiento adecuado de información, a través del análisis, interpretación y exploración estratégica de la misma.

Estas bases se emplearon como soporte técnico en el desarrollo efectivo de la propuesta, ya que con las explicaciones, análisis y criterios expresados dentro de esta unidad facultarán la posibilidad de comprender íntegramente el fundamento del campo de acción de la investigación.

4

La ejecución de éste estudio visualizará la importancia que tiene un Modelo de Gestión de Costos, en la fábrica RIVEC mejorando y maximizando los procesos administrativos, financieros y de producción sintetizados en los procedimientos de trabajo, perfeccionándolas condiciones laborales, creando una cultura de participación que genera el compromiso de todos con el resultado del trabajo, contando con normas claras que permitirán acceder a la mejor toma de decisiones sustentables en la permanencia del tiempo, garantizando la productividad que fortalece a la empresa y generando un impacto en la aplicación del presente tema, elevando los índices de producción y rentabilidad.

El proceso de implantación del modelo de gestión de costos, necesita de una coordinación de control y seguimiento para lo que en anexos se encontrarán formatos, que aportarán en la planificación diaria de las actividades y procesos, el vínculo que se ha logrado conseguir para tratar de que este modelo se cumpla, es el compromiso por parte de las personas que tienen a cargo la administración de la empresa y que están dispuestos a mejorar el sistema de costeo que llevan actualmente.

Como aporte teórico y de acuerdo a los libros se menciona que el modelo de gestión de costos facilita el conocimiento de cómo se consumen los recursos o gastos de explotación por proceso/actividad.

La visión de los costes por actividad identificará los procesos más costosos para la entidad y el conocimiento permitirá la gestión de éstos determinando las acciones a desarrollar, aplicando las normas ISO dentro del modelo para generar temas y conceptos útiles de una forma objetiva evaluando la calidad de los procesos de cada producto para la empresa RIVEC CIA. LTDA.

Para tomar en cuenta la significación práctica se utilizaran los datos contables obtenidos en la empresa, se podrá realizar la aplicación práctica y buscar una solución para la toma de decisiones más acorde a la realidad de la empresa RIVEC CIA LTDA.

5 CAPÍTULO I

MARCO TEÓRICO

1.1 Origen y evolución de los procesos contables

Muchos autores concuerdan que los procesos contables fueron muy antiguos y que nacieron mientras el hombre creaba la escritura, no se sabe con exactitud cuando aparecieron los primeros registros contables, pero fueron necesarios para poder recordar datos de la vida económica.

Hay evidencia que los registros contables existen desde el tiempo de los babilonios, que empleaban un sistema para llevar sus registros contables, en algunos escritos los egipcios anotaban en rojo las pérdidas y los romanos empleaban tablas de cera para llevar sus cuentas.

En la edad media las personas crearon la moneda para realizar pagos y sustituir el trueque, aparecen factores determinantes como la expansión, desarrollo cultural de la época, creación de sociedades comerciales y mercantiles, por lo que se vuelve necesario el uso de la contabilidad.

Lucas Paccioli (1445-1514), monje italiano de la Orden Franciscana e ilustre matemático, consideró que gran cantidad de hombres, alimentos, forrajes y armamentos se utilizaban en las contiendas propias de la época, lo cual era necesario cuantificar y tener información respecto a los recursos con que se contaba, adoptar decisiones futuras, lo que en cierto modo constituía un patrimonio.

6

que todo registro contable debe tener dos partes: débito y crédito, las cuales deben ser matemáticamente iguales, el primer centro de estudios de contabilidad se creó en Venecia en 1581 y los factores que contribuyeron a la difusión de la contabilidad tenemos:

1. Las relaciones de los comerciantes que iban más allá de sus fronteras.

2. El desplazamiento de los tenedores de libros que emigraban a otras ciudades ofreciendo sus servicios a los comerciantes.

3. Los libros y folletos escritos sobre la materia.

Luego aparecen en 1973 las normas o leyes que rigen la contabilidad, las NIC o normas internacionales de la contabilidad y fue necesario crear un comité para emitir normas que rijan a la contabilidad, las NICs son un éxito pues se adaptan a las necesidades de los países, sin intervenir en las normas internas de cada uno de ellos.

Son importantes porque todos los procesos contables deben tener uniformidad, período contable, presentar estados financieros, flujos de efectivo, ingresos ordinarios, beneficios a los empleados, al comienzo como todo proceso, las NICs, fueron creadas y usadas en ciertos países del mundo y con la experiencia y los resultados positivos que estos obtuvieron, se unieron el resto de países a nivel mundial, luego aparecen las NIIFs; normas que no sustituyen a las NICs, sino más bien las mejoran y las cambian de nombre, aparecen el 9 de julio del 2009.

1.2 Análisis de las distintas posiciones teóricas de los procesos contables.

1.2.1 Teoría según Zapata

La secuencia de los pasos que siguen las transacciones que ejecutan las empresas actualmente son: intervenir en el conteo de mercadería y activos fijos, efectuar arqueos frecuentes, conciliaciones bancarias o validar información con la utilización de documentos fuente, realizar la Jornalización o libro diario, la Mayorización, comprobación o ajustes, balance y estructuración de informes o estados financieros. (Zapata P. , 2011) .

1.2.2 Teoría según Bravo

7

comprobantes o documentos fuente, estado de situación inicial, Libro Diario, Libro Mayor, libros auxiliares, balance de comprobación, hoja de trabajo, ajustes y resultados, cierre de libros y estados financieros. (Bravo, 2013)

1.2.3 Teoría según Horngren

Es el ciclo en el cual, las transacciones de una empresa son registradas y resumidas para obtener los Estados Financieros. Es decir la apertura y registro en el que se hace constar el estado patrimonial de una organización. (Horngren, 2012).

1.2.4 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el proceso contable

1.3 Contabilidad

1.3.1 Concepto

La contabilidad es una actividad tan antigua como la humanidad, ya que desde que el hombre existe y mucho antes de conocer la escritura, necesitó llevar cuentas, guardar memoria y dejar constancia de datos relativos a su vida económica y patrimonio: bienes que recolectaba, cazaba, elaboraba, consumía y poseía; bienes que almacenaba; prestaba o daba en administración. (Idalgo, 2008)

Está demostrado, a través de diversos historiadores que la contabilidad ha evolucionado en las diferentes etapas del mundo, perfeccionándose cada vez más en sus métodos y técnicas los que ayudaron a su mejoramiento y difusión en el mundo.

1.3.1.1 Importancia

La información contable es vital para la sociedad en general, pues las empresas de cualquier tipo, necesitan información sobre sus bienes, deudas ingresos y gastos, la contabilidad ayuda en la toma de decisiones sean estas de financiamiento, inversión y operativas. (Alcarria, 2008 )

8 1.3.2 Modelo

1.3.2.1 Concepto

Un modelo para la organización y gestión de una empresa es un enfoque o un marco de referencia objetivo, riguroso, estratégico y estructurado para el diagnóstico de la organización y determina las líneas de mejora continua con las que orientarán los esfuerzos de la organización. (López, 2001)

El modelo que se busca es uno de gestión de costos para una empresa pequeña, es importante tener una guía y un rumbo a seguir, con áreas definidas que involucren a todo el personal, formando un engranaje en todo lo que se produzca desde el inicio hasta la entrega final del producto, que cumpla la exigencia del cliente y lo que la empresa desea alcanzar.

1.3.2.2 Tipos de Modelo de Gestión

a) Modelo de arriba abajo

Este modelo se aplica cuando existe una jerarquía claramente definida entre directivos y subordinados.

Esta jerarquía condiciona el sistema de planificación, fijando las actividades y la comunicación entre los miembros, pero podría caer en el error de practicar una supervisión intensa, que puede convertirse en algo insoportable para los subordinados. (eae.es 2009)

b) Dirección por objetivos

Es una forma de planificación participativa que fomenta la motivación y movilización.

Las 6 características más importantes son:

1) Asegurar que la misión, visión, valores, filosofía y política de actuación de la empresa sea clara, comunicada y comprendida adecuadamente.

2) Acordar entre el directivo y el subordinado la metodología a seguir, para fijar objetivos y realizar el control de la marcha de los mismos.

9

4) Dotación de recursos necesarios para lograr esos objetivos.

5) Clarificación de responsabilidades para pedir cuentas en un momento determinado.

6) El feedback es fundamental.

El empleado y el jefe fijarán el formato en el que se recibirá el feedback, la temporalidad y el contenido. Sin un feedback adecuado, no hay Dirección por Objetivos posible.

El sistema no es complejo, pero debe cuidarse y evitar desviaciones y usos cortoplacistas, este modelo bien empleado, es ideal para sacar el máximo potencial de los empleados y responder de forma ágil a los retos del actual entorno. (Fajardo, 2013)

1.3.3 Gestión

1.3.3.1 Concepto

El concepto de gestión nació desde el día en que se observó a dos fábricas instaladas en condiciones idénticas, que pueden ser bien o mal dirigidas, este factor complejo, que favorece el rendimiento de los hombres y la productividad del equipamiento fue identificado con el nombre de gestión, (Zapata, 2005)

“Es una manera de conducir a las personas a realizar de una mejor forma su trabajo, cualquiera sea su índole, sincronizando voluntades, conciliando visiones, objetivos e intereses para lograr un fin común”. (Tobar, 2000)

La administración es” el proceso de planear, organizar, dirigir y controlar el uso de los recursos para lograr los objetivos organizacionales” (Chiavenato, 2006).

Por lo tanto la gestión es un marco referencial para la administración de empresas tanto privadas como públicas, las primeras generan ganancias y las segundas se enmarcan en el bienestar social.

1.3.4 Gestión Empresarial

1.3.4.1 Concepto

10

entre otros, y de acciones, busca mejorar la productividad y la competitividad. (definiciones, 2010)

La gestión empresarial realiza la planificación de un proyecto, ejecuta el trabajo con personal idóneo, dirige la producción y realiza un control eficiente en la creación de un producto o servicio, todo este proceso permite alcanzar la medición de calidad del desempeño de los participantes de la empresa.

1.3.4.2 Elementos de la Gestión

Son: La Planificación, Ejecución, Dirección y Control.

Planificación

“La planificación es un proceso para la toma de decisiones en cuanto a mantener o transformar realidades, reflexionando sobre el presente pero con la mirada puesta en el futuro, usando los recursos necesarios”. (Morales, 2006).

Para planificar, es imperativo tener una idea de que hacer y cómo hacerlo, contar con el dinero o recursos y conseguir personal dispuesto a trabajar.

Ejecución

Ferry dice que “en la práctica, muchos gerentes creen que la ejecución es la verdadera esencia de la administración. La ejecución trata exclusivamente con personas.”

Para ejecutar una obra se debe tener motivación y aspiraciones en la vida, contar con la fuerza física y disposición hacia el trabajo, la mano de obra debe familiarizarse con el trabajo, los administradores del negocio deben tener dominio sobre una actividad, experiencia y destreza para ejercer sus funciones con libertad y confianza.

Control

11

En tanto que James Stoner manifiesta que "el control administrativo es el proceso que permite garantizar que las actividades reales se ajusten a las actividades proyectadas".

El control se utiliza para hacer cumplir las reglas y procedimientos que genera la empresa para el desempeño de actividades por sus empleados, sin caer en la intimidación, porque control significa vigilancia, restricción, imposición y manipulación.

a) Importancia del control.- El control tiene una connotación negativa, pero es muy

necesario en todas las funciones administrativas de cualquier nivel, sirve para todas las personas de una empresa, sobre todo en la ejecución de planes.

b) Funciones del Control

Medir y corregir trabajos ejecutados por los empleados para lograr los propósitos Comparar si se ha realizado el trabajo según lo planificado

Aplicar a cualquier actividad administrativa

Dirección

Dirigir es lograr objetivos a través de otros.(Urcola Tellería, 2010)

Es conseguir que otros cumplan con una tarea encomendada, dirigir es hacer que otros coordinen sus esfuerzos, su inteligencia y su voluntad, para obtener resultados, que con el esfuerzo aislado no sería posible, quien dirige tiene la obligación de maximizar los recursos disponibles, lograr los mejores resultados posibles y será consciente de lo que conlleva ser responsable de los resultados o fracasos que tenga su equipo de trabajo.

Importancia.- Saber dirigir a un grupo de personas para que cumplan con un plan trazado en el tiempo previsto, con los materiales exactos, con calidad, eficiencia y eficacia, no es una tarea fácil por lo que la dirección es importante para la empresa, el líder compartirá sus conocimientos para alcanzar avances e innovaciones de un producto o servicio, su aporte será invaluable al momento de tomar decisiones que reflejarán el éxito alcanzado y garantizará un año rentable.

12

Planificación estratégica, Analiza y visualiza el presente y futuro de la empresa, diagnostica capacidades organizativas, establece objetivos a mediano plazo y crea estrategias y planes de acción para conseguirlos.

Gestión de los procesos de cambio organizativo, Determina e implanta las estrategias de cambio planificado y los roles de responsabilidad para su ejecución.

Dirección por objetivos, Orienta la acción y ejecución de los objetivos establecidos con anterioridad para un determinado periodo.

Dirección de proyectos, Incorpora la totalidad del ciclo de gestión y necesita las habilidades propias del jefe de la organización.

Marketing, Realiza la investigación de mercados, define el producto o servicio, determina el precio, selecciona los canales de distribución y comunica la oferta de la empresa a los clientes exponenciales.

Dirección de Operaciones, Aborda temas de productividad y mejoramiento de la calidad.

Diseño Organizativo, Propone y evalúa las alternativas más adecuadas de eficiencia y

eficacia entre las tareas realizadas por la organización y el entorno del trabajo.

Dirección de Recursos Humanos, Toma en cuenta el ciclo de gestión del talento humano: reclutamiento, selección, evaluación del desempeño, recompensa, formación y desarrollo de la carrera y las relaciones laborales. (Losada & Dove, 1999)

1.3.6 Contabilidad de Costos

1.3.6.1 Concepto

13

Algunos de los aspectos más relevantes que demuestran la necesidad del cálculo y control de los costos.

Desde que las primeras civilizaciones tuvieron la necesidad de trasmitir información económica, determinaron cuatro etapas marcadas en la historia de la contabilidad: la edad antigua, donde el hombre proporcionó al principio métodos primitivos de registro como es la tablilla de barro; la edad media, se consolida la moneda de oro que es admitida como principal medio de transacción; edad moderna, nace el más grande autor de la época Fray Lucas de Paciolo quien publica el sistema de registro por partida doble “no hay deudor sin acreedor” y las prácticas comerciales. (Gandarillas, 2008)

1.3.6.2 Introducción a la Contabilidad de Costos

En su libro titulado “Contabilidad de costos” define a la misma, como cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo. (Bernat J, 2007)

José Manuel Palenque, Contabilidad y Decisiones.-Capítulo 6. Comenta que es un “Sistema de información que permite medir en términos monetarios los valores empleados para proveer servicios o productos y sobre tal informe poder analizar, evaluar y controlar la actuación de la gerencia en el presente y planificar el futuro de la Empresa”.

a) Importancia de la Contabilidad de Costos

La contabilidad de costos sintetiza y registra los costos de los centros fabriles, de servicios y comerciales para poder medir, controlar e interpretar los resultados de cada uno de ellos a través de la obtención de costos unitarios y totales en progresivos grados de análisis y correlación.

Sus principales propósitos son:

Contribuir al control de las operaciones Facilitar la toma de decisiones.

14

de objetivos y programas de operación en la comparación del desempeño real con el esperado y en la presentación de informes.

Los administradores se enfrentan con diferentes situaciones que afectan directamente el funcionamiento de la empresa, la información obtenida de los costos y los gastos en que incurre el ente para realizar su actividad, son de vital importancia para la toma de decisiones rápida y eficazmente. (Jes_May, 2011)

c) Objetivos de la Contabilidad de Costos

Reducir los Costos:

Utilizar materiales sustitutos de menor valor, sin perder la calidad del producto.

Cambiar el diseño de los productos.

Modificar los sistemas salariales, con el fin de evitar la mano de obra ociosa.

Controlar las compras y entregas de materiales

Proceso Contable de la Contabilidad de Costos

Figura 1 El proceso Contable

Fuente (Suárez, 2010)

15 1.3.6.3 Elementos del costo

Son 3: Materia Prima Directa, Mano de Obra Directa y Costos Indirectos de Fabricación

a) Materia Prima Directa. Es el material con el que se realiza la transformación, identificándose plenamente con el producto elaborado.

b) Mano de Obra Directa.- Es el salario que se paga a los trabajadores que invierten esfuerzo directamente en la fabricación del producto. Se refiere al “esfuerzo” pero la verdad es que la contabilidad de costos no mide el esfuerzo, sólo registra lo contratado y pagado.

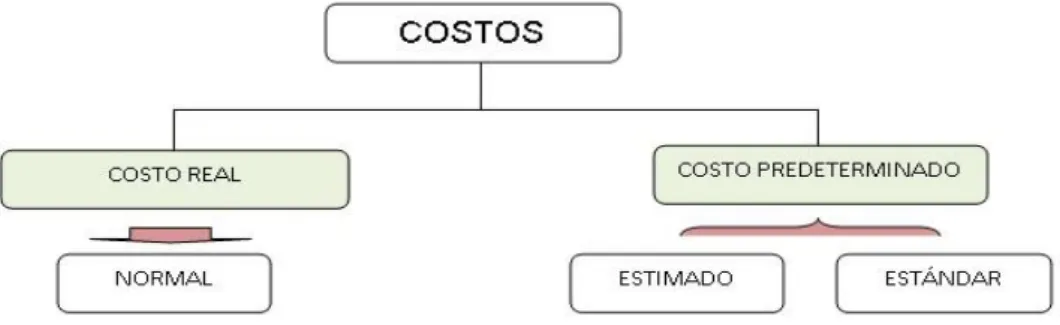

1.3.6.4 Costo Real o Histórico

Los costos reales o históricos, se forman por todos los gastos incurridos en la fabricación de un producto o prestación de un servicio, para que el costo real obtenido de una producción sea evaluado en su eficiencia, será comparado con cualquier otro costo, histórico, estimado, estándar o planificado. (Enríquez, 2012)

Figura 2 Los costos y su división

Fuente (Enríquez, 2012)

16 1.3.6.5 Características de los costos reales

Se usa cuando la oferta y la demanda del bien o servicio, determina el precio de venta. Los costos son outputs, o la suma de resultados incurridos hasta la creación del precio. Solo es posible conocerlos cuando el proceso de producción ha finalizado.

No requiere agregar algún ajuste adicional, ya que se toma en cuenta todos los elementos de los costos incurridos.

Los costos como: MOD, MPD y los CIF, se van acumulando gradualmente en la medida que incurren.

Existen dificultades para asociar los CIF a los productos fabricados, a diferencia de los costos de mano directa (MOD) y materia prima directa (MPD) los que son previsibles y cuantificables, los costos CIF no se incurren de manera uniforme durante el proceso productivo por ello no se pueden determinar.

Entre otras hay actividades que no se pueden cuantificar de forma constante:

Mantenimiento preventivo de máquinas que se realiza una vez al año. Sueldos del personal de control de calidad.

Seguros de maquinarias que se pagaron en la fecha, pero que cubren en forma anticipada un periodo anual.

Otros costos de naturaleza no periódica.

Para estos casos se aplica una tasa predeterminada a los insumos reales o consumidos en el proceso productivo y para hallar la tasa predeterminada es necesario estimar los costos indirectos de fabricación y la producción.

1.3.6.6 Costos predeterminados

Buscan determinar el costo de los productos antes de iniciar el proceso productivo, con cargo a reconocer las variaciones o desviaciones, cuando efectivamente se conozcan.

17

Los costos predeterminados pueden ser: estimados y estándar.

Figura 3 El costo predeterminado

Fuente (Enríquez, 2012)

Definición y división del costo predeterminado en costo estimado que es el resultado de un pronóstico del costo de un producto y el costo estándar que es una medición técnica de todos los elementos que intervienen en el proceso y que define el costo del producto final.

1.3.6.7 Costo estimado

Es un pronóstico que indica lo que puede costar un producto, la diferencia entre los costos reales y los estimados se denominan variaciones; estas pueden ser absorbidas por los artículos en proceso, los producidos y vendidos, siempre que fueran causas imputables a la producción, pues si son casos fortuitos, se cargarán a pérdidas. Enríquez, (2012)

Los costos estimados son usados eficazmente cuando la producción es pequeña, de estilo similar y repetitivo, existe una estabilidad económica de los precios o en su crecimiento es moderado y previsible.

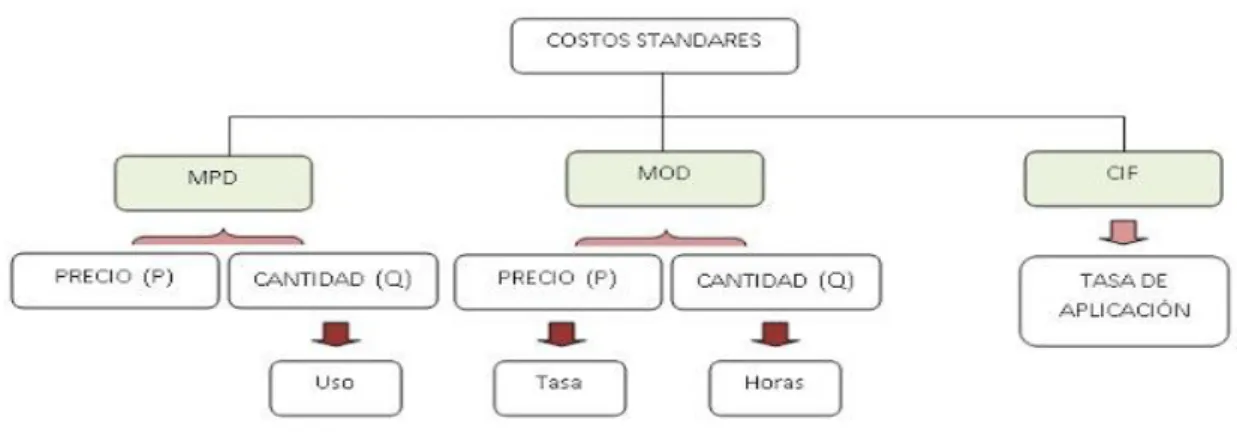

1.3.6.8 Costo estándar

18 .

Figura 4 Costos Estándares

RESULTADO DE LOS COSTOS ESTÁNDAR (Enríquez, 2012)

El costo estándar no da un valor actual del costo sino, lo que debería costar el producto en condiciones normales; es decir es un objetivo que la gerencia tendrá que conseguir tratando de desarrollar la máxima eficacia y eficiencia.

El costo estándar es un valor típico del costo del producto o de la actividad, que se utiliza para tomar decisiones en el presente sobre trabajos que se desarrollarán a futuro y como un control de productividad.

a) Características del costo estándar.- Su proceso de implantación es costoso, pero la calidad de información facilita racionalizar procesos.

Permite tener una información consistente del costo en forma oportuna y veraz, para evaluar las causas de las variaciones en relación con los costos reales.

Facilita el planeamiento, el control y la contabilización de los costos.

Permite elaborar presupuestos y efectuar simulación de costos para determinar ¿qué pasará si se alteran algunas de las condiciones previamente establecidas?

Si las condiciones del mercado son altamente cambiantes, en los precios de los factores de producción y se tiene múltiples líneas de información actualizado con los cambios que se experimentan.

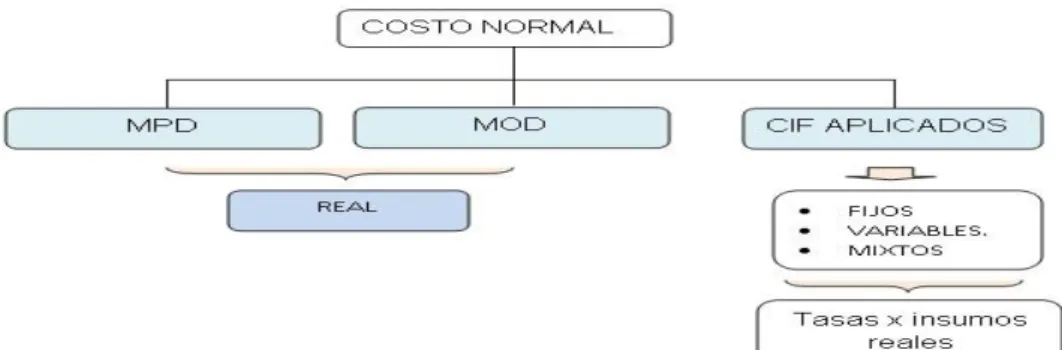

19 Elementos del Costo Normal

Figura 5 El Costo Normal

Fuente (Enríquez, 2012)

En el costo normal intervienen elementos importantes como son MPD, MOD y los CIF aplicados, estos junto con los impuestos por insumos reales, definen y diferencian lo que realmente debe costar un producto.

a) Materiales Indirectos. Es la materia prima indirecta utilizada en el proceso productivo que no se identifica plenamente con el producto, no es fácilmente medible o cuantificable; debe ser calculada de acuerdo a una base de distribución específica. Ejemplo: combustibles, cartones para embalaje, etc.

b) Costos de mano de obra indirecta. Es el sueldo del personal que no interviene directamente en la fabricación del producto. Ej: pago a supervisores de planta.

c) Otros costos indirectos. Son los egresos que se realizan por concepto de servicios de

la planta como son: seguros, arriendos, teléfono, agua, luz, etc. Son parte de este grupo la depreciación de los activos no corrientes y la amortización de los gastos de instalación de la planta.

d) Los elementos que conforman el costo de producción que son costos, gastos y precios junto con las fórmulas se detallan a continuación:

Costos, gastos y precios. Conocidos los elementos que conforman el costo de producción se determina:

20

CPr = MPD+MOD. El costo primo también se denomina costo directo.

2. COSTO DE CONVERSIÓN. Es la suma de mano de obra directa más costos indirectos de fabricación. CC =MOD+CIF.

3. COSTO DE PRODUCCIÓN. Es la suma de materia prima directa, más mano de obra directa, más costos indirectos de fabricación. CPrd = MPD+MOD+CIF

4. GASTO O COSTO DE DISTRIBUCIÓN O COMERCIALIZACIÓN. Es la suma de gastos de administración, más gastos de venta y gastos financieros. CD o C= GA+GV+GF

5. COSTO TOTAL. Es la suma del costo de producción más el costo de distribución o comercialización. CT=C Prd +CD o C

6. PRECIO DE VENTA. Es la suma del costo total más el porcentaje de utilidad.

PV = CT + % UTL.

7. COSTO UNITARIO. Se divide los costos totales para el número de unidades producidas.

8. PRECIO DE VENTA UNITARIO. Se divide el precio de venta total para el número de unidades producidas.

1.3.7 Sistema de Costos

El sistema ayuda a proporcionar datos sobre costos incurridos por cada una de las aéreas o procesos de producción. (Norwood, 2005),

Los sistemas de costos más conocidos son: Costos por Órdenes de Producción

Costos por Procesos

Costos por Actividades (A.B.C.)

1.3.7.1 Sistema de Costos por órdenes de producción

21

identificable al mercado. Por lo general un producto es fabricado para un cliente específico. (Horngren, 2012)

1.3.7.2 Sistema de Costos por procesos

En este sistema los costos de los productos o de los servicios son determinados por períodos de tiempo sean estos semanales, mensuales o anuales, en los cuales la materia prima sufre transformaciones continuas en una producción relativamente homogénea, en la que no es posible rastrear los elementos del costo de cada unidad terminada, como se podría obtener en el sistema por órdenes de producción. (Zapata, 2007)

1.3.7.3 Sistema de Costos Basada en Actividades ABC

Es un procedimiento que apunta hacia la correcta relación entre los costos indirectos de producción y de los gastos administrativos con un producto, servicio o actividad específica, mediante una adecuada identificación de aquellas actividades o procesos de apoyo, el uso de bases de asignación-drivers y su medición razonable en cada uno de los objetos o unidades de costeo.(Aguirre, 2004)

Según González, (2010) el método de costos ABC permite mayor exactitud en el costeo de productos, ofrece información acerca de los costos y desempeño de las actividades, con lo cual se puede obtener ahorros en los costos, simplificando, eliminando o buscando mayor eficiencia en las mismas.

1.3.7.4 Presentación del Modelo ABC

Señala González, (2010), que en la actualidad hay cambios importantes en los mercados de productos, por la tecnología de producción y los sistemas operacionales de dirección.

El just time, el control de calidad total y los diseños de fabricación integrados por computadora, originaron cambios en las empresas obligándolas a replantearse la utilidad de sus sistemas de costos. El modelo ABC constituye una respuesta nueva y potente de la contabilidad de gestión, información eficaz para la toma de decisiones de acuerdo con los principios y organización de la gestión moderna.

22

técnicas para elegir y dar soluciones a las cuestiones planteadas, las posibilidades que se abren dentro de la contabilidad de gestión estratégica es el modelo ABC.

1.3.7.5 La Relación Clave del Modelo ABC

Según González, (2010) es importante definir las actividades realizadas en el proceso de producción ya que las actividades consumen recursos o el valor de los factores productivos, no siendo los costos nada más que la expresión cuantificada en términos monetarios de esos recursos o factores productivos consumidos por las actividades.

Los productos no consumen costos sino actividades exigidas por los productos y servicios, por lo tanto los costos de las actividades se trasladan al producto de acuerdo con los generadores de costos, de estas aseveraciones se desprende que una adecuada gestión de costos habrá de actuar sobre los auténticos causantes de los costos, es decir, sobre las actividades que los originan.

Bajo esta perspectiva, los sistemas ABC son utilizados para gestionar adecuadamente las actividades a fin de alcanzar la mejora continua en su ejecución, logrando reducir cada vez más los costos que de ellas se derivan lo que posibilita establecer una relación causa - efecto determinante entre actividades y productos, de manera que pueda afirmarse que a mayor consumo de actividades por parte de un producto, habrá que asignarle mayores costos y con esto, los sistemas ABC pueden ser utilizados para asignar de una forma más objetiva y precisa los costos.

1.3.7.6 Las Perspectivas del Modelo ABC

González, (2010) aclara que este modelo presenta dos perspectivas orientadas a dos objetivos de la contabilidad de costos: la planificación y el control, por un lado y la valoración de la producción por otro.

23

La aplicación del Modelo ABC para análisis del proceso productivo, es utilizado como herramienta para perseguir objetivos como la gestión de calidad total, las técnicas de mejoras continuas, los sistemas de organización Just in Time.

1.3.7.7 Objetivo del Sistema de Costos A.B.C

Afirma Zapata, (2007), que los objetivos fundamentales del Costo ABC son:

1. Obtener información precisa sobre el costo de las actividades y procesos de la empresa, optimizando el uso de los recursos y dando a la organización una orientación hacia el mercado.

2. Ser una medida de desempeño que permita mejorar los objetivos de satisfacción y eliminar el desperdicio en actividades operativas y administrativas.

3. Proporcionar información para la planeación del negocio, determinación de utilidades, control y reducción de costos y toma de decisiones estratégicas.

4. Integrar toda la información necesaria para llevar adelante la empresa. Así, las organizaciones pueden extender la administración de costos para que reflejen las actividades como fabricación, ventas, finanzas, procesos, etc.

1.3.7.8 Conceptos básicos para entender el Costeo A.B.C

Según Zapata, (2007), entre los términos más usados en esta metodología están:

1. Productos: Son bienes o servicios que la empresa ofrece a los clientes generalmente en ventas.

2. Recursos: Son factores de la producción que permiten ejecutar una actividad específica. Estos recursos pueden ser plenamente identificables con la actividad y son asignados de forma inequívoca y medible y común porque son compartidos entre varias actividades, complicando su asignación a una actividad específica.

24 1.3.8 Empresa

1.3.8.1 Concepto

El concepto de empresa nos trae recuerdos negativos como: sueldos bajos, explotación, mal trato por parte de los jefes, despidos entre otras cosas y al parecer muchas empresas califican así y crean un mal entorno de trabajo, lo que no permite integrarse, ni prepararse bien para este momento.(López Martínez, 2009)

La empresa es un lugar que acoge a personas con capacidad para trabajar y emprender,

dispuestas a cumplir con una tarea específica encomendada por un líder y progresar a

cambio de réditos que pueden ser tangibles como el dinero e intangibles como la

experiencia, capacidad, eficiencia entre otras.

1.3.8.2 Importancia

Una empresa es importante porque aporta innovación a un producto, crea puestos de trabajo, incentiva a sus empleados a mejorar, activa la economía de un país y genera ganancias.

1.3.9 Empresa Industrial

1.3.9.1 Concepto

Ortiz, (1999) opina que la industria es un conjunto de actividades productivas que el hombre realiza de un modo organizado, con el apoyo de máquinas y herramientas.

La principal función de la empresa industrial es la producción de bienes a través de la transformación o extracción de materias primas.

La empresa industrial es una asociación de personas que unen sus capitales o industrias, como: dinero, la fuerza de trabajo y capacidad personal de los socios. Emprenden operaciones mercantiles y tienen participación de sus capitales a través de la venta de sus productos.

1.3.9.2 Elementos de la Empresa

25 relacionadas con ella, como por ejemplo:

Empresarios, poseen la propiedad de la empresa, socios, accionistas.

Trabajadores, son la fuerza de trabajo a cambio de un sueldo o salario

a) Bienes Económicos.- Para el giro del negocio se necesita capital, útil en la constitución de la empresa, desarrollar actividades industriales, adquirir bienes y equipos que pueda usar la empresa, como maquinaria, sistemas de cómputo etc.

b) Elemento Organizativo.- Combina los dos elementos anteriores para desarrollar la actividad de la empresa de forma eficiente y eficaz, determinando el producto que se fabricará, la labor de cada trabajador, la adquisición de materia prima o las compras a realizar y organizar la cadena de producción. (Ortiz, 1999)

1.3.10 Marco Legal e institucional para establecer una empresa en el Ecuador

Marco Legal y Jurídico de las Empresas Industriales Base Legal de la Compañía (Ecuador, 2006)

1.3.10.1 Tipos de Compañías

De acuerdo al Art. 2 del Código de la Ley de Compañías, existen las siguientes compañías de comercio:

1. La Compañía en Nombre Colectivo,

2. La Compañía en comandita Simple,

3. La Compañía en comandita por Acciones,

4. La Compañía de Responsabilidad Limitada,

5. La Compañía Anónima, y

26 1.3.10.2 Selección del tipo de Compañía

Compañía de Responsabilidad Limitada

La que se ajusta a la constitución legal de la empresa es la Compañía de Responsabilidad Limitada, según el Art. 93 debe formarse por un mínimo de 3 y un máximo de 25 socios, quienes responden por las obligaciones sociales hasta el monto de sus aportaciones individuales.

A la razón social se añadirá las palabras “Compañía Limitada” o su abreviatura Cía. Ltda.

a) De las personas que pueden Asociarse

El Art. 99 del Código de la Ley de Compañías, indica que para intervenir en la constitución de una compañía limitada se requiere de la capacidad civil para contratar.

Y en el Art. 100 tiene excepciones, pues no podrán ser parte de estas empresas los padres e hijos no emancipados y los cónyuges.

El Art. 101del Código de la Ley de Compañías, establece que las personas jurídicas, con excepción de los Bancos, Compañías de Seguro, capitalización y ahorro y de las compañías anónimas extranjeras, pueden ser socios de las compañías de responsabilidad limitada, pero se hará constar, en la nómina de los socios, la denominación o razón social de la persona jurídica asociada.

b) Del Capital

El Art. 103 Código de la Ley de Compañías estipula que el capital de la compañía estará formado por las aportaciones de los socios y no será menor a US$ 400 y se dividirá en participaciones de cien dólares o múltiplos de cien.

27

En el Art. 115 Código de la Ley de Compañías indica que la participación que tiene el socio en la compañía de responsabilidad limitada es transferible, en beneficio otros socios de la compañía o de terceros, si se obtuviere el consentimiento unánime del capital social.

c) Derechos, obligaciones y responsabilidades de los socios

Derechos

De acuerdo al Art. 116, Código de la Ley de Compañías, el contrato social establecerá derechos a los socios en los actos de la compañía, especialmente en la administración, y como ejercerlos, dentro de las disposiciones legales. Ante cualquier estipulación contractual, los socios tendrán los siguientes derechos:

Obligaciones

Según el Art. 117 Código de la Ley de Compañías las obligaciones entre las más importantes de los socios son:

a) Pagar a la compañía la participación suscrita, dentro del plazo en el contrato, o del previsto en la ley, la compañía podrá, deducir las acciones establecidas en esta ley.

b) Cumplir los deberes que a los socios impusiere el contrato social.

c) Abstenerse de realizar todo acto que implique injerencia en la administración.

Responsabilidades La responsabilidad de los socios se limitará al valor de sus aportaciones sociales, a las prestaciones accesorias y aportaciones suplementarias, en la proporción establecida en el contrato social.

d) De la Administración

28

1.4 Análisis crítico de los procesos contables de la empresa RIVEC.

El proceso contable en la empresa RIVEC, presenta un ciclo mediante el cual se registran todas las transacciones realizadas en la confección de las prendas de vestir, para luego plasmar los resultados de un determinado periodo en los Estados Financieros, obteniendo información requerida para la toma de decisiones.

Para poder registrar y procesar las operaciones realizadas en la confección de prendas de vestir de la fábrica RIVEC, obligatoriamente se siguen una serie de pasos íntimamente relacionados unos con otros, los mismos que deben tener una secuencia lógica, a esto se define como proceso contable o ciclo contable.

29 1.5 Conclusiones parciales del capítulo

Las empresas dedicadas y relacionadas con la actividad textil y sobre todo de confecciones en Ecuador y sobre todo en nuestra provincia, por lo general son empresas familiares y se enfocan básicamente a la producción de prendas de vestir, llevan procesos contables manuales y utilizan tanto el capital como las ganancias en otras actividades que no están enfocadas directamente con la empresa.

Por tal razón la investigación que se realiza en este trabajo es crear las técnicas y procesos básicos que se deben cumplir para progresar y tener ganancias acordes a la capacidad de la producción y de la inversión inicial.

30 CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la empresa RIVEC CIA.LTDA

La fábrica RIVEC de la ciudad de Ibarra, inició su labor comercial en el año 2013 bajo el mando de su propietario y mayor accionista Sr. Miguel Rivadeneira, la principal actividad de la fábrica es la confección y comercialización de ropa deportiva y de propaganda unisex, el producto estrella son las camisetas y chompas, el negocio califica como familiar pues los accionistas son miembros de las familias Rivadeneira y Vaca, las instalaciones de la fábrica se ubican frente a la Academia San Diego en el sector Santa Lucía del Tejar.

Al momento el negocio atraviesa una situación económica difícil, por la inflexibilidad de las normas legales vigentes, obligando al Sr. Rivadeneira a reducir personal, al carecer de personal especializado para cada proceso de producción, se observa duplicidad de funciones, no existe un diseñador de moda, el patronista realiza los dos trabajos, reduciendo la calidad en los procesos comparados con otras empresas que poseen tecnología de punta, por estas razones el Sr. Rivadeneira no ha podido establecer el costo real de producción que le permita tomar las mejores decisiones y mejorar los niveles de rentabilidad.

2.2 Descripción del proceso metodológico

2.2.1 Modalidad de la investigación

2.2.1.1 Modalidad Cuali-cuantitativa.- La modalidad aplicada en la investigación es cualitativa, porque permitió conocer y calificar los objetivos, actividades, procesos, riesgos y demás requerimientos de cada una de las áreas, es cuantitativa porque se pudo medir y analizar la información recopilada en la entrevista y en el proceso mismo del procedimiento de la producción y confección de prendas de vestir en la fábrica.

2.2.2 Tipos de investigación

31

información importante para estructurar adecuadamente el marco teórico, como base del desarrollo de la propuesta y de un modelo de costos y análisis financiero.

2.2.2.2 Investigación de campo

Se identificaron aspectos prioritarios referentes a objetivos, funciones y procesos, se aplicó la entrevista con el gerente, la contadora y se entablaron conversaciones entre compañeros de trabajo.

2.2.2.3 Investigación descriptiva

Con la investigación descriptiva se pudo llegar al objetivo trazado y se obtuvieron datos precisos y la realidad de la empresa tanto financieramente como de productividad y se buscó la forma de llegar a fusionar la idea a defender y valuar la calidad de los productos terminados para fijar un precio acorde a la inversión y elevar el índice de producción.

2.2.3 Métodos

Se aplicaron los siguientes métodos:

Método de observación científica.

Mediante la observación directa de los procesos de producción manejados por la fábrica RIVEC, se logró determinar las falencias y dificultades, pero también resaltar aspectos positivos, que permitan solucionar y mejorar la capacidad productiva de la empresa.

Método Inductivo-Deductivo.

Facilitó la comprensión de la información derivada de la observación hecha a los procesos de producción aplicados en la fábrica, con estos datos se pudo diagnosticar que el diseño y trazado necesitan mayor atención para mejorarlos o cambiarlos, este proceso se concretará dentro del capítulo de la propuesta.

2.2.4 Población

32

CARGO Nº

Propietario 1

Contadora 1

Total 2

Por contar con dos personas a cargo de la administración del negocio, se vuelve improcedente la aplicación de la fórmula para obtener la población y se realiza la entrevista individual para lograr establecer el problema de la investigación.

2.2.5 Técnicas

La técnica de investigación utilizada fue la entrevista, que contribuyó a desarrollar el tema propuesto.

2.2.5.1 Entrevista

Se la aplicó al propietario de la fábrica, que al mismo tiempo realiza el trabajo de jefe de producción y a la contadora.

2.2.5.2 Instrumentos

Como herramienta de investigación se empleó la Guía de Entrevista, que sirve para obtener e intercambiar información de la empresa RIVEC, en ella participan dos personas el entrevistador que dirige la entrevista y el entrevistado, que es quien tiene una idea importante que transmitir y que contesta las preguntas que el entrevistador realiza para recolectar datos de la investigación.

2.2.5.3 Interpretación de resultados

33

responsabilidad que son acatados por todo el personal; al ser una empresa relativamente nueva y resurgir de otra, no posee manuales de funciones y de procedimientos, ni políticas de control.

Aunque el negocio no posee objetivos estratégicos, se ha trabajado con integridad y se ha logrado identificar capacidad, conocimiento y habilidades de cada colaborador en el desempeño de sus labores en la fábrica, el señor Rivadeneira como guía, a puesto énfasis en la importancia de dar a conocer a sus empleados la integridad y valores éticos en la labor que desempeñan, como la honradez y el compromiso con el trabajo y a pesar de contar con poco personal asegura que siempre les ha brindado la posibilidad de estudiar y capacitarse en cualquier área académica, para que puedan surgir y aportar en el giro propio del negocio, sin embargo la asignación de autoridad y responsabilidad, él la elige de acuerdo al grado de iniciativa y criterio propio de cada uno de sus trabajadores.

Manifiesta que cumple con todas las responsabilidades laborales y con lo que a seguridad social se refiere, ha habido momentos muy difíciles en los que ha tenido que prescindir de trabajadores y reducir personal, lo que ha significado trabajar horas extras para satisfacer la demanda de los productos.

En cuanto al sistema de costeo utilizado expresa que aparte del costo de producción llevado a mano y tomando en cuenta lo que invierte, versus el valor de la venta de los productos, indica que no posee un sistema técnico avanzado, lo que no brinda ningún tipo de control en cada uno de los procesos de producción, por otra parte manifiesta que siempre cuenta con la información financiera de forma oportuna y que desearía que el crecimiento anual en ventas sea del 5% y de la producción sea de un 10%.

b) Entrevista a la Contadora De acuerdo a la entrevista realizada a la Contadora, se pudo establecer que se encuentra en su cargo desde el inicio de la fábrica RIVEC, lapso de tiempo en el cual se ha preocupado de entregar la información financiera oportunamente y ha planteado al propietario alternativas de mejoras cuando lo ha requerido.

34

cantidades de materiales, mano de obra y costos indirectos de fabricación, considera que se debería utilizar un sistema de costeo que permita determinar el costo real de producción y tener un control de calidad en cada uno de los procesos productivos, que permitan tomar decisiones eficaces a tiempo, pues al momento la respuesta es reactiva y manifiesta que el sistema de costos ABC le proporcionaría mayor rentabilidad a la fábrica, pues al tener mayor control de las actividades se podrá disminuir los tiempos improductivos y lograr mayor utilidad y la permanencia de la fábrica en el tiempo.

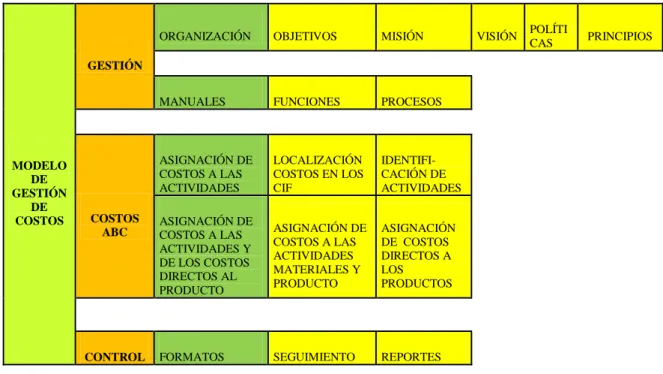

2.3 Esquema de la propuesta

MODELO DE GESTIÓN

DE COSTOS

GESTIÓN

ORGANIZACIÓN OBJETIVOS MISIÓN VISIÓN POLÍTI

CAS PRINCIPIOS

MANUALES FUNCIONES PROCESOS

COSTOS ABC

ASIGNACIÓN DE COSTOS A LAS ACTIVIDADES

LOCALIZACIÓN COSTOS EN LOS CIF

IDENTIFI-CACIÓN DE ACTIVIDADES ASIGNACIÓN DE

COSTOS A LAS ACTIVIDADES Y DE LOS COSTOS DIRECTOS AL PRODUCTO

ASIGNACIÓN DE COSTOS A LAS ACTIVIDADES MATERIALES Y PRODUCTO

ASIGNACIÓN DE COSTOS DIRECTOS A LOS PRODUCTOS

CONTROL FORMATOS SEGUIMIENTO REPORTES

Figura 6: Esquema de la Propuesta

35 2.4 Conclusiones parciales del capítulo

La fábrica no cuenta con una misión, visión y objetivos definidos por lo que no permite saber hacia donde están dirigidos sus objetivos y el rumbo a seguir, no existen funciones definidas y tampoco están definidos los procedimientos de las actividades por lo que la empresa se vuelve inestable y demasiado vulnerable a los cambios.

Por lo expuesto en las entrevistas se determina que en la fábrica RIVEC no se cuenta con un proceso eficiente de producción y calidad, el valor real de la producción no define el margen de utilidad apropiado que logre elevar el margen de utilidad y genere la rentabilidad esperada, garantizando la permanencia del negocio en el mercado.