Análisis del impacto causado por la implementación del sistema de dinero electrónico en el Ecuador durante el período 2014 2017

75

0

0

Texto completo

(2) FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR.. UNIDAD DE TITULACIÓN. FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO: AUTOR(ES) (apellidos/nombres): REVISOR(ES)/TUTOR(ES) (apellidos/nombres): INSTITUCIÓN:. Análisis del impacto causado por la implementación del Sistema de Dinero Electrónico en el Ecuador durante el periodo 2014-2017 Oña Romero Diego Alejandro Mosquera Yépez Gary Giovanni, Msc Universidad de Guayaquil. UNIDAD/FACULTAD:. Facultad de Ciencias Económicas. TITULO OBTENIDO:. Economista con mención en Economía Internacional y Gestión de Comercio Exterior. FECHA DE PUBLICACIÓN:. Abril del 2019. ÁREAS TEMÁTICAS:. Historia y coyuntura económica. PALABRAS CLAVES/ KEYWORDS:. Dinero electrónico, banca privada, Ecuador, sistema bancario. No. DE PÁGINAS:. 75. RESUMEN/ABSTRACT (150-250 palabras): La presente investigación analizará el Sistema de Dinero Electrónico en el Ecuador, el cual supuso un proyecto innovador que integraba a la población en un sistema financiero alcanzable, automatizado e inclusivo. Casi tres años después de su implementación, los esfuerzos del gobierno nacional resultaron insuficientes para popularizar su uso, y brindar la confianza necesaria para ganar socios comerciales y bancarios que lo presentaran como una iniciativa de su interés. El presente trabajo de titulación encuentra que el proceso de implementación no fue efectivo debido a su tardío proceso, escasa capacitación, y la existencia de multicanales electrónicos ampliamente desarrollados por entidades bancarias que le llevan la delantera. A finales del 2017 el flujo de utilización fue disminuyendo, y al cierre del proceso se encontraron cuentas abiertas sin nunca haber sido utilizadas, el manejo de la política económica es indispensable para rescatar estos esfuerzos. SI NO ADJUNTO PDF: CONTACTO CON AUTOR/ES:. Teléfono: +593980767862. E-mail: [email protected]. CONTACTO CON LA INSTITUCIÓN:. Nombre: Universidad de Guayaquil Teléfono: 042284505 E-mail: [email protected].

(3) FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR.. UNIDAD DE TITULACIÓN Guayaquil, 03 de Abril del 2019. CERTIFICACIÓN DEL TUTOR REVISOR Habiendo sido nombrado ROSA ELVIRA SALAZAR CANTUNI, tutor revisor del trabajo de titulación “ANALISIS DEL IMPACTO CAUSADO POR LA IMPLEMENTACION DEL SISTEMA DE DINERO ELECTRONICO EN EL ECUADOR DURANTE EL PERIODO 20142017” certifico que el presente trabajo de titulación, elaborado por DIEGO ALEJANDRO OÑA ROMERO, con C.I. No. 0954230538, con mi respectiva supervisión como requerimiento parcial para la obtención del título de ECONOMIA CON MENCION EN ECONOMIA INTERNACIONAL Y GESTION DE COMERCIO EXTERIOR, en la Facultad de Economía, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación. _______________________________ Rosa Salazar Cantuni, Msc. C.I. No. 0901441584.

(4) FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR.. UNIDAD DE TITULACIÓN LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS Yo, Oña Romero Diego Alejandro con C.I. No. 0954230538, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis del impacto causado por la implementación del Sistema de Dinero Electrónico en el Ecuador durante el periodo 2014-2017” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. ________________________________________ OÑA ROMERO DIEGO ALEJANDRO C.I. No. 0954230538. *CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(5) FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR.. UNIDAD DE TITULACIÓN CERTIFICADO PORCENTAJE DE SIMILITUD Habiendo sido nombrado GARY MOSQUERA YEPEZ, tutor del trabajo de titulación, certifico que el trabajo de titulación ha sido elaborado por DIEGO ALEJANDRO OÑA ROMERO, C.C.: 0954230538, con mi respectiva supervisión como requerimiento parcial para la obtención del título de ECONOMISTA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DEL COMERCIO EXTERIOR. Se informa que el trabajo de titulación “ANALISIS DEL IMPACTO CAUSADO POR LA IMPLEMENTACION DEL SISTEMA DE DINERO ELECTRONICO EN EL ECUADOR DURANTE EL PERIODO 2014-2017” ha sido orientado durante todo el periodo de ejecución en el programa antiplagio URKUND quedando el 4% de coincidencia.. https://secure.urkund.com/view/47359825-546369651627#DcQxDsIwEEXBu7h+Qvt37Xidq6AUKALkgjQpEXcnU8y3fM6y3g2hq2tHgSpqaEEdJRo4brgTV BoLnWRslHO+j/ma++PYn2W1m0UdET1DXdHS8vcH. _____________________________ Gary Mosquera Yepez, Msc Tutor C.I 0916707532.

(6) FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR.. UNIDAD DE TITULACIÓN Guayaquil, 8 de Marzo del 2019. Sr. Economista Christian Washburn Herrera, MSc. GESTOR DE TITULACION FACULTAD DE CIENCIAS ECONÓMICAS UNIVERSIDAD DE GUAYAQUIL Ciudad.-. De mis consideraciones: Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación “ANÁLISIS DEL IMPACTO CAUSADO POR LA IMPLEMENTACIÓN DEL SISTEMA DE DINERO ELECTRÓNICO EN EL ECUADOR DURANTE EL PERIODO 2014-2017” del estudiante Diego Alejandro Oña Romero, indicando ha cumplido con todos los parámetros establecidos en la normativa vigente: . El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento.. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que el estudiante está apto para continuar con el proceso de revisión final.. Atentamente,. ______________________________________ Gary Mosquera Yepez, Msc. Tutor C.I 0916707532.

(7) Dedicatoria Este trabajo está dedicado especialmente a mi Mami Rosa, que a pesar de no estar presente terrenalmente, siempre estará con nosotros en nuestros corazones y pensamientos. A mis padres, Roberto Oña y Glenda Romero, por creer en mí, por darme siempre su apoyo y por trabajar duro día a día para poder permitirme cumplir esta gran meta. A mis abuelos, Alfonso, Roberto y Dorita, quienes a lo largo de mi vida, supieron guiarme y aconsejarme de la mejor manera, para hoy en día ser quien soy. A mis hermanos, Roberto, Ricardo y Annelle, que me apoyan en todo momento sin importar las circunstancias. Ustedes son mi motor de vida, los amo demasiado..

(8) Agradecimiento Le agradezco principalmente a Dios, por darme salud, sabiduría y la fortaleza necesaria para seguir adelante durante todas las etapas de mi vida. A mi familia, que siempre creyó en mí y estuvo allí para darme su amor cuando más lo necesitaba. A mis amigos, especialmente a Misheel, Kevin y Allysson, que me acompañaron durante mi etapa universitaria, no solo en cada fiesta sino también en los logros académicos y en los momentos difíciles. A cada uno de mis profesores de la Facultad de Ciencias Económicas, por impartir sus conocimientos y enseñanzas de la mejor manera. Principalmente a la Ing. Patricia Espinoza, que siempre estuvo presta a ayudarme tanto en temas educativos como en temas personales. Gracias por todo..

(9) Tabla de contenido Resumen ................................................................................................................... XV Abstract ................................................................................................................... XVI Introducción ................................................................................................................. 1 Capítulo I ..................................................................................................................... 3 Planteamiento del problema.......................................................................................... 3 1.1.. Aspectos generales ........................................................................................ 3. 1.2.. Formulación del problema ............................................................................. 4. 1.2.1. Árbol de problemas. ................................................................................... 5 1.3.. Preguntas de investigación ............................................................................. 5. 1.4.. Hipotesis........................................................................................................ 6. 1.5.. Objetivo general y objetivos específicos ........................................................ 6. 1.5.1. Objetivo general. ........................................................................................ 6 1.5.2 Objetivos específicos. .................................................................................... 6 1.6.. Justificación................................................................................................... 6. 1.7.. Linea y sublinea de investigacion................................................................... 7. 1.8.. Delimitación del problema ............................................................................. 7. 1.9.. Premisa de investigación................................................................................ 7. Capítulo II .................................................................................................................... 8 El concepto del dinero electrónico en el Ecuador .......................................................... 8 2.1.. Definición de dinero ...................................................................................... 8. 2.1.1. Propiedades del dinero. ............................................................................... 8 2.1.2 Tipos de dinero. .......................................................................................... 8 2.2.. Dinero electrónico ......................................................................................... 8. 2.2.1. Definición de dinero electrónico. ................................................................ 8 2.2.2. Beneficios del dinero electrónico. ............................................................... 8 2.2.3. Funciones del dinero electrónico. ................................................................ 9 2.2.4. Características del dinero electrónico. ......................................................... 9 2.2.5. FODA sobre el dinero electrónico............................................................. 10 2.3.. Moneda criptografica vs Dinero electronico ................................................. 10. 2.4.. Antecedentes del dinero electronico en otros paises ..................................... 11. 2.5.. Implementación del dinero electrónico en el Ecuador .................................. 15. 2.6.. Pago de servicios a traves del sistema de dinero electronico ......................... 17.

(10) 2.7.. Marco institucional ...................................................................................... 18. 2.7.1. Banco Central del Ecuador. ...................................................................... 18 2.7.2. Instituto Nacional de Estadisticas y Censos............................................... 18 2.7.3. Ministerio de Economia y Finanzas. ......................................................... 18 2.7.4. Junta Politica y Regulacion Monetaria y Financiera .................................. 18 2.8.. Marco legal.................................................................................................. 18. 2.8.1. Res. 005-2014-M Junta Politica y Regulacion Monetaria y Financiera ...... 18 2.8.2. Res. BCE-037-2014 Resolucion Administrativa sobre el manejo y operación del Sistema de Dinero Electronico por parte del Banco Central del Ecuador ............. 19 2.8.3. Res. 274-2016-M Normas para la Gestion del Sistema de Dinero Electronico, Junta de Regulacion Monetaria y Financiera ......................................... 19 2.9.. El alcance de la política económica .............................................................. 19. Capítulo III................................................................................................................. 22 Marco metodológico................................................................................................... 22 3.1.. Enfoque de la investigación ......................................................................... 22. 3.2.. Objeto de estudio ......................................................................................... 22. 3.3.. Tipo de investigación ................................................................................... 22. 3.4.. Finalidad de la investigación ........................................................................ 23. 3.5.. Tipo de diseño de la investigación ............................................................... 23. 3.6.. Método de investigación .............................................................................. 23. 3.7.. Población ..................................................................................................... 23. 3.8.. Técnica de recolección de datos ................................................................... 24. Capítulo IV ................................................................................................................ 25 Análisis de la aceptación del dinero electrónico en el Ecuador .................................... 25 4.1.. Sistema de inclusión en Ecuador a través del dinero electrónico................... 25. 4.2.. Tendencia de lineas de telefonia celular en el Ecuador ................................. 26. 4.3.. Plan piloto del sistema de dinero electrónico ................................................ 27. 4.4.. Costo de transacciones para los usuarios del sistema de dinero electrónico .. 29. 4.5. Estrategias de motivación que utilizó el Banco Central del Ecuador y otras entidades públicas para fomentar el uso del dinero electrónico ..................................... 34 4.6.. Tendencia de uso de dinero electronico ........................................................ 36. 4.7.. El primer hackathon sobre el dinero electronico en el Ecuador ..................... 40. 4.8.. Proceso de retiro de valores en cuentas de dinero electrónico ....................... 41.

(11) 4.9.. El desempleo y su influencia en el sistema de dinero electronico ................. 42. 4.10. Estrategias que la banca privada está realizando para fomentar el uso del dinero electrónico ........................................................................................................ 43 4.11. Entrevistas acerca del sistema de dinero electrónico..................................... 44 Conclusiones .............................................................................................................. 47 Recomendaciones ....................................................................................................... 49 Referencia bibliográfica ............................................................................................. 51 Anexos ....................................................................................................................... 56.

(12) Índice de tablas Tabla 1. FODA sobre el dinero electrónico ..................................................................... 10 Tabla 2.Transaccionalidad diaria del sistema de dinero electrónico – Piloto noviembre. .. 27 Tabla 3. Tarifario para activación de cuenta del sistema de dinero electrónico................. 29 Tabla 4. Tarifario para la carga en el sistema de dinero electrónico ................................. 30 Tabla 5. Tarifario de descargas del sistema de dinero electrónico .................................... 31 Tabla 6. Tarifario transferencias del sistema de dinero electrónico .................................. 32 Tabla 7. Tarifarios giros del sistema de dinero electrónico .............................................. 33 Tabla 8. Tarifario de consulta de movimientos del sistema de dinero electrónico............. 33 Tabla 9. Tarifario para gestion comercial del dinero electronico ...................................... 34 Tabla 10. Oferta monetaria de dinero electrónico 2014-2017. .......................................... 39.

(13) Índice de figuras Figura 1. Árbol de problemas de la investigación.. ............................................................ 5 Figura 2. Usuarios de M-Pesa, expresado en millones de dólares..................................... 12 Figura 3. Porcentaje de mercados en desarrollo con dinero móvil. ................................... 14 Figura 4. Actores del sistema de dinero electronico ......................................................... 15 Figura 5. Acceso de la población al sistema financiero. . ................................................. 25 Figura 6. Tendencia de telefonia celular en el Ecuador, periodo 2014-2017..................... 26 Figura 7. Porcentaje de transacciones realizadas al cierre del año 2014 ........................... 28 Figura 8. Nuevas transacciones realizadas al cierre del año 2015. ................................... 28 Figura 9. Comparativa de carga de dinero efectuadas en noviembre del 2014. ............... 29 Figura 10. Proceso de devolucion del IVA ...................................................................... 35 Figura 11. Porcentaje de cuentas de dinero electronico por regiones ................................ 36 Figura 12. Transacciones a través del sistema de dinero electrónico en el primer semestre del 2015. ........................................................................................................................ 37 Figura 13. Uso del sistema de dinero electrónico en el primer semestre del 2015............. 37 Figura 14. Uso del dinero electrónico a finales del 2017 .................................................. 38 Figura 15. Oferta monetaria de dinero electrónico 2014-2017 ......................................... 38 Figura 16. Categorias del hackathon ................................................................................ 40 Figura 17. Tasa de desempleo en Ecuador, periodo 2014-2017........................................ 42 Figura 18. Pasos para uso de la aplicación BdP Wallet. ................................................... 44.

(14) Índice de anexos Anexo 1. Servicios y fecha límite de operaciones al utilizar la plataforma del medio de pago de dinero electrónico. ............................................................................................ 56 Anexo 2. Usuarios de servicio móvil avanzado. .............................................................. 56 Anexo 3. Cuentas de internet Móvil. .............................................................................. 57 Anexo 4. Incentivo para fomento del uso del dinero electrónico. .................................... 35 Anexo 5. Pasos para descargas de dinero electronico en cajeros automáticos. ................. 57 Anexo 5. Formato de entrevista ....................................................................................... 55.

(15) FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR.. UNIDAD DE TITULACIÓN “Análisis del impacto causado por la implementación del sistema de dinero electrónico en el Ecuador durante el periodo 2014-2017”. Autor: Diego Alejandro Oña Romero Tutor: Econ. Gary Mosquera Yépez. Resumen. La presente investigación analizará el Sistema de Dinero Electrónico en el Ecuador, el cual supuso un proyecto innovador que integraba a la población en un sistema financiero alcanzable, automatizado e inclusivo. Casi tres años después de su implementación, los esfuerzos del gobierno nacional resultaron insuficientes para popularizar su uso, y brindar la confianza necesaria para ganar socios comerciales y bancarios que lo presentaran como una iniciativa de su interés. El presente trabajo de titulación encuentra que el proceso de implementación no fue efectivo debido a su tardío proceso, escasa capacitación, y la existencia de multicanales electrónicos ampliamente desarrollados por entidades bancarias que le llevan la delantera. A finales del 2017 el flujo de utilización fue disminuyendo, y al cierre del proceso se encontraron cuentas abiertas sin nunca haber sido utilizadas, el manejo de la política económica es indispensable para rescatar estos esfuerzos.. Palabras Claves: Dinero electrónico, Ecuador, BCE, sistema financiero, banca privada..

(16) FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DE COMERCIO EXTERIOR.. UNIDAD DE TITULACIÓN "Analysis of the impact caused by the implementation of the electronic money system in Ecuador during the period 2014-2017”. Author: Diego Alejandro Oña Romero Advisor: Econ. Gary Mosquera Yépez. Abstract. The electronic money system in Ecuador was an innovative project that integrated the population into an attainable, automated and inclusive financial system, almost three years after its implementation, the efforts of the national government were insufficient to popularize its use, and provide the confidence necessary to win business and banking partners that present it as an initiative of their interest, the present title work finds that the implementation process was not effective mainly due to its late process, poor training, and the existence of widely developed electronic multichannels by banking entities that take the lead. At the end of 2017, the flow of use was decreasing, and at the end of the process open accounts were found without ever having been used, the management of economic policy is essential to rescue these efforts.. Keywords: Electronic money, Ecuador, BCE, financial system, private banking..

(17) 1. Introducción Los inicios del dinero electrónico fueron derivados del nacimiento de otros medios de pago similares, como el dinero en plástico, las tarjetas recargables, y del nacimiento de éste se derivó el bitcoin. En el año 1949 surge la idea de Frank McNamara, cuyo origen era neoyorkino. Luego de que olvidó su efectivo para pagar la cuenta de una cena que había organizado con sus amigos, tuvo que acordar con el dueño del restaurante el pago a posterior. Después del incidente tuvo la innovadora idea de la creación de una tarjeta con respaldo, y es así como nace en el año 1950 Diners Club, convirtiéndose en la primera tarjeta de crédito del mundo, aunque al principio se la usaba en papel, y se respaldaba bajo la firma de la persona. En el año 1958 la tarjeta entra al sistema bancario gracias a Bank Americard, compañía que luego de varios años se convertiría en Visa. La tarjeta Diners Club fue un éxito inmediato, la lista de Socios se incrementaba cada vez más, por lo que surgió la necesidad de formalizar el medio de identificación, es así que en el año 1961 Diners Club reemplaza su tarjeta de cartón por una versión de plástico. (Diners Club, 2008) El dinero electrónico nace en Japón como un medio de pago, regulado y respaldado por un ente controlador dependiendo el país de uso del mismo, aproximadamente en el año 2001, debido a la necesidad de agilizar los procesos de embarque en el medio de transporte, el cual es bastante congestionado, y se adoptó como medida de solución la implementación de sistemas de tarjetas electrónicas recargables. Posteriormente otros países como Kenia, Dinamarca, Suecia, y Uruguay en América Latina, inician el proceso de uso del dinero electrónico, con el principal objetivo de ser utilizado como un sistema de inclusión al sistema bancario. Cabe recalcar que el inicio del dinero electrónico se da luego del nacimiento de bitcoin, el cual nace en 1998 cuando Wei Dain lo nombra “cypherpubks” a través de un correo, el cual proponía la utilización de este medio para realizar transacciones sin la necesidad de que un ente regulador se encargara de su centralización, sin embargo el 3 de enero del año 2009 se realizó el lanzamiento oficial del uso del bitcoin, atribuyendo la creación del medio a Satoshi Nakamoto, cuyos datos referenciales son escasos, puesto que no se sabe si se trata realmente de una persona o un grupo de ellas. Según (Bitcoin, 2018) se define como “una red consensuada que permite un nuevo sistema de pago y una moneda completamente digital”, y suele ser confundido con el dinero.

(18) 2 electrónico por poseer características bastante similares, sin embargo, no lo es, ya que el bitcoin, también conocido como criptomoneda, no se encuentra regulado por ninguna entidad de control en ningún país, y su uso también puede estar dado bajo un porcentaje de anonimato, pero así mismo se le atribuyen ventajas a su descentralización al no estar regulado por ninguna entidad, ya que se ha convertido en una divisa electrónica que se considera eficiente y de libre emisión. La presente investigación tiene por objetivo presentar las razones por las cuales el sistema de dinero electrónico no tuvo la acogida esperada en el Ecuador después de su implementación, lo que concluyó en el cese de su funcionamiento y la inhabilitación de las cuentas aperturadas desde el año 2014 hasta el año 2018. El primer capítulo describe el planteamiento de la problemática a analizar, las preguntas de análisis, los objetivos específicos, y la justificación del trabajo de investigación desarrollado, y las hipótesis de investigación En el segundo capítulo se hace referencia al funcionamiento del dinero electrónico y sus beneficios, comparándose con otros medios de pago similares, el modelo de aplicación para el Ecuador y otros países que desarrollaron la iniciativa; y los tipos de servicios que vinculados al mismo. El tercer capítulo tipifica el enfoque de la investigación, la delimitación de la población y la técnica del análisis de los datos. En el cuarto capítulo se analizan los factores que contribuyeron a la no aceptación total del sistema del dinero electrónico y su utilización por parte de la población ecuatoriana como potenciales usuarios..

(19) 3. Capítulo I Planteamiento del problema 1.1.. Aspectos generales El dinero electrónico es utilizado como un medio de pago, que hoy en día permite. realizar transacciones, usando como herramienta un dispositivo móvil, el mismo que no necesita contar con la activación de un plan de datos móviles, está diseñado para cualquier celular que tenga activa una línea de usuario, la misma que haga uso del servicio de cualquier telefonía, incluso cuando éste no contara con saldo. El dinero electrónico fue usado por primera vez en Ecuador, el 17 de septiembre del año 2014, de acuerdo con el boletín de prensa emitido por el Banco Central del Ecuador. “La compra de una botella de agua fue la primera transacción que se realizó en el Ecuador con dinero electrónico” (Banco Central del Ecuador, 2014). Esta tuvo un costo de ochenta centavos de dólar, y fue realizada por Matero Villalba, quien en ese entonces era el Gerente General de la institución antes mencionada. La implementación de este sistema se dio con la finalidad de que los ecuatorianos y extranjeros que residen en el país y cuentan con una línea de operadora nacional, pudieran utilizar el servicio como una nueva forma de pago, el mismo que marcaría una tendencia tecnológica y de innovación en el sistema financiero nacional tradicional. BCE (2014) refirió que en el año 2015 se contaría con un proceso de educación y socialización enfocada en las personas que no tenían una cuenta bancaria, acerca de las ventajas y el manejo del sistema. El proceso de implementación de Dinero Electrónico en el país se dividió en tres etapas: El registro gratuito de clientes y usuarios El inicio de transacciones, las cuales podían ser de carga, descarga, envío de dinero electrónico y transferencias bancarias La incorporación de transacciones de pago en los servicios públicos. El registro de las cuentas no poseía costo alguno, con la finalidad de obtener la aceptación de la población y lograr mayor inclusión de usuarios en el sector financiero nacional. En el mismo comunicado, se puso a disposición de los usuarios un medio digital y un medio telefónico de contacto con el fin de proporcionar información en caso de contar con dudas. “El BCE tiene activo su portal web de información http://dineroelectronico.bce.ec así.

(20) 4 como el Contact Center para atender las inquietudes y dar soporte a los usuarios a través del 1700-153-153” (Banco Central del Ecuador, 2014) Sin embargo, el 71% de las cuentas registradas hasta el 2017 no eran utilizadas. Fueron 402.515 las cuentas registradas en el sistema de Dinero Electrónico, de las cuales solo 41.966 se utilizaron para compra-ventas y pago de servicios, representando el 10,43% del total, mientras que 76.105 cuentas fueron utilizadas para realizar cargas y descarga de dinero, representando el 18,91%, y finalmente, 286.207 cuentas que no eran utilizadas, representando la mayoría con un porcentaje del 71,10%. (El Universo, 2017) Al no reflejar los valores esperados de uso a causa de la poca acogida por parte de la población, ante la incertidumbre y desconfianza de la propuesta, provocadas también por la falta de información, el sistema falla y el Banco Central del Ecuador decide que se debe proceder con el cierre y desactivación de las cuentas, fijándose como fecha máxima de cierre 16 de abril del año 2018, cediendo además el manejo del Dinero Electrónico a la banca privada, según informó conforme a lo dispuesto por la Junta de Política y Regulación Monetaria y Financiera, en la Resolución No. 435-2018-M, el 3 de enero del año 2018. Se recalcó además que se devolvería el dinero de las cuentas que no fueron desactivadas hasta el plazo establecido, siempre y cuando los usuarios correspondientes soliciten los valores de manera presencial a las oficinas del BCE, junto a una copia de la cédula de ciudadanía. Los usuarios podían optar por dos modalidades de retiro: Retiro en efectivo o transferencia interbancaria. “El BCE procesará la solicitud y procederá con la operación de acreditación a la cuenta indicada. Cabe señalar que las transferencias interbancarias se hacen efectivas entre 24 y 48 horas.” (Banco Central del Ecuador, 2018) 1.2.. Formulación del problema La implementación del dinero electrónico en Ecuador se dio ya que se tomó como. ejemplo otras economías, las cuales en su mayoría son más desarrolladas que la ecuatoriana, y a la cuales les ha ido bastante bien la implementación y uso del dinero electrónico, a pesar de que algunas eran tercermundistas y otras en cambio del primer mundo. La idea inicial y central del uso del dinero electrónico (sobre todo adoptado en economías de primer mundo) es bastante beneficiosa, ya que cuenta con variedad de ideas positivas, por ejemplo: cualquier medio de pago electrónico es bastante bueno, es lo suficientemente rápido y seguro, incluso más seguro que el pago en efectivo (exceptuando los casos de intento de duplicidad de tarjetas), es un sistema de inclusión, ya que como se mencionaba anteriormente, el nivel de población ecuatoriana que no cuenta con una cuenta bancaria supera al 50% de la población total, es decir que casi la mayoría del país no podría.

(21) 5 realizar un préstamo a la banca privada por falta de calificación e información crediticia. Es por lo antes mencionado que se aplica el ceteris paribus al uso móvil, dejando a un lado o entendiéndose como “todo lo demás permanece constante” a los demás medios de pago electrónicos (tarjetas de crédito, tarjetas de débito, cheques), porque la mayoría de la población cuenta con un teléfono celular, y el sistema es tan flexible que como sus condiciones lo mencionaban, no se requieren de plan de datos móvil, el único requisito es que cuente con una línea de red móvil activa. Sin embargo, el tema cultural, la falta de capacitación a la población, la incertidumbre, desconfianza y la falta de promoción del servicio, son algunos de los factores que afectaron la estabilidad del proceso. 1.2.1. Árbol del problema.. Figura 1.Árbol del problema de la investigación. Elaborado por autor.. 1.3. . Preguntas de investigación ¿Cómo contribuyó la implementación del sistema de Dinero Electrónico en el Ecuador durante el periodo 2014 - 2017?. . ¿Cuáles fueron los antecedentes sociales sobre el cual se implementó el sistema de dinero electrónico en el Ecuador?. . ¿Cuáles era las funciones, ventajas, desventajas y /o beneficios del sistema de dinero electrónico en el Ecuador?.

(22) 6 1.4.. Hipótesis La cultura y desconfianza de las personas fueron las mayores causas de la poca. acogida del Sistema de Dinero Electrónico en el Ecuador durante el periodo 2014-2017 1.5.. Objetivo general y objetivos específicos 1.5.1 Objetivo general. Analizar el impacto de la aceptación causada por la. implementación del Sistema de Dinero Electrónico en el Ecuador durante el periodo 20142017 1.5.2 Objetivos específicos. . Conocer la aplicación del Sistema de Dinero Electrónico en otros países. . Determinar las ventajas y desventajas del Sistema de Dinero Electrónico al momento de realizar las distintas transacciones. . Identificar los incentivos que fueron propuestos por el Gobierno Ecuatoriano para fomentar el uso del dinero electrónico.. . Examinar el porcentaje anual de cuentas de Dinero Electrónico aperturadas, así como la cantidad de transacciones realizadas a lo largo del periodo analizado.. 1.6.. Justificación Durante el último cuatrimestre del año 2014 se dio la implementación del uso del. sistema dinero electrónico en el país, con el fin de utilizarlo como una nueva forma de pago en el país, un sistema de inclusión al sistema financiero y además como una herramienta de ahorro al gasto público. Entre sus principales razones, se encuentra el hecho de que el Ecuador invierte aproximadamente 12 millones de dólares al año en importación de billetes americanos, según informó la Gerente General del Banco Central del Ecuador, Artola (2018) define que representa un rubro bastante alto dentro del manejo y la sostenibilidad del presupuesto, además de que es alto el porcentaje de billetes dañados debido a la falta de cuidado por parte de la población en su utilización. A pesar de su libre accesibilidad, el sistema se enfocaba como un sistema innovador e inclusivo, cuyas tarifas de transacción eran bajas en comparación al sistema bancario tradicional. A pesar de todos los incentivos que brindó el Banco Central del Ecuador junto con otras entidades públicas y algunas facilidades que ofrecieron las empresas privadas, el sistema no tuvo la acogida esperada, y se decidió entregar la competencia al sector privado, para que sea el encargado de la ejecución y administración del mismo, junto a las cooperativas de ahorro y crédito del país..

(23) 7 La importancia de esta investigación es revisar si las metas pudieron cumplirse y determinar la aceptación del uso del Dinero Electrónico, y cuáles serían las medidas de compensación para fomentar el uso del mismo en el país. El estudio de este tema contribuirá a las futuras adecuaciones para un más eficiente funcionamiento del sistema, y permitirá determinar reestructuraciones y cambios necesarios para la adopción de procesos digitales y globales del sistema bancario, pero sobre todo inclusivos y de fácil manejo. 1.7.. Línea y sublínea de investigación Línea: Economía y Desarrollo Local y Regional. Sublinea: Desarrollo Local. Tecnología y Cambio Social.. 1.8.. Delimitación del problema La presente investigación se realizó en base a la implementación del uso del dinero. electrónico en Ecuador durante el periodo 2014-2017, enfocándose en los sectores donde se manejan medios de pago electrónicos o alternativos. 1.9.. Premisa de investigación La economía ecuatoriana aún sigue siendo bastante tradicional, y con incertidumbre. hacia el cambio ante la desconfianza que se produce por la falta de información y capacitación respectiva y continua. La iniciativa del uso del dinero electrónico en otros países, sobre todo economías del primer mundo, ha sido acogida de manera positiva. El tema cultural influye bastante en la aceptación o no de un cambio por parte de la población. El uso de este sistema de pago fomenta la seguridad, la inclusión y el ahorro al estado de altas cantidades de dinero, sin embargo, para un correcto funcionamiento del sistema es necesaria la difusión de información, la capacitación a la población y las herramientas tecnológicas necesarias que puedan respaldar el uso del sistema sin interrupciones o alteraciones de información..

(24) 8. Capítulo II El concepto del dinero electrónico en el Ecuador 2.1.. Definición de dinero Se define como un activo o bien aceptado como medio de pago o transacción. “El dinero no es una criatura del Estado, sino que se crea espontáneamente por las. fuerzas de sociales, a través del comportamiento de los individuos en el mercado”. (Soto, 2001, pág. 24) De acuerdo al glosario de términos del Banco Central del Ecuador, dinero es: “Lo mismo que Moneda Corriente” (Banco Central del Ecuador, 2018) 2.1.1. Propiedades del dinero. Son las siguientes: . Unidad de cambio y pago. – Es decir que su aceptación debe ser constante en las diversas transacciones que se realicen.. . Unidad de medida. – Deberá ser una unidad medible, convertible y aceptable para poder ser comparado en diversos mercados junto a los diferentes tipos de cambio.. . Depósito de valor. – Es decir que necesita que su valor se mantenga con el paso del tiempo. 2.1.2. Tipos de dinero. Se detallan a continuación:. . Dinero signo: Se consideran billetes y monedas fraccionarias.. . Dinero mercancía: Considerado como mercancía para fines comerciales.. . Dinero de curso legal: Billetes y monedas emitidas directamente por el Banco Central de cada país.. . Dinero bancario: Dinero que se genera mediante las transacciones que se generan a través de la banca.. . Dinero electrónico: Tipo de dinero virtual, el cual sólo se intercambia electrónicamente.. . Dinero plástico: Dinero a utilizar a través de tarjetas de débito, crédito o tarjetas recargables.. 2.2.. Dinero electrónico 2.2.1 Definición de dinero electrónico. Dinero que permite realizar transacciones. de todo tipo, de forma virtual. 2.2.2 Beneficios del dinero electrónico. Entre ellos podemos mencionar: rapidez de transacciones, inexistencia de deterioro, medio de pago seguro, libre disponibilidad, cobro de tarifas bajas..

(25) 9 2.2.3 Funciones del dinero electrónico. Sistema de pago que permite la inclusión financiera de la población con accesos limitados a medios de pago, por brindar costos de transacciones más económicos que los tradicionales e impulsa el comercio electrónico. (Banco Mundial, 2015) señala en el Reporte de inclusión financiera que al menos el 50% de la población mundial no está inmersa en el sistema financiero, sobre todo la población de los países en vías de desarrollo. En el Ecuador aproximadamente el 40% de la Población Económicamente Activa (PEA), no se encuentra registrada en el sistema financiero nacional, según el Banco Central del Ecuador, a pesar de algunas facilidades y modalidades ya implementadas por la banca privada, como lo son las cuentas kids, o tu primera cuenta, incluso que ya no sea necesario estipular un monto máximo de depósito al abrir una cuenta, incluso algunos bancos ofrecen abrirlas a través de internet. También es un sistema que busca la reducción del uso del dinero físico, para evitar el rápido desgaste de las monedas y sobre todo de los billetes, además de que trata de reducir los costos de importación de los mismos. Busca agilizar trámites de compra-venta, procurando que haya incluso más seguridad que con el sistema tradicional, ya que cada persona cuenta con un usuario único y contraseña, además de preguntas de seguridad para validar información. Es un sistema, el cual apuesta al cambio y a la innovación como una nueva forma de pago. 2.2.4 Características del dinero electrónico. El dinero electrónico es más beneficioso en comparación al dinero físico porque es de fácil movilidad, al estar implementado ya sea a través de una tarjeta plástica o de un dispositivo móvil, no requiere del uso de tanta fuerza o espacio al momento de ser transportado, lo que lo vuelve un sistema más seguro y ágil en comparación con el tradicional. Es de fácil divisibilidad y convertibilidad, además de que no pierde valor alguno si es fraccionado, siendo bastante beneficioso en transacciones donde el tipo de cambio puede ser bastante volátil. Éste sistema reduce las posibilidades de no aceptaciones de pago como suelen ocurrir en algunos locales, por ejemplo, cuando no se aceptan billetes de determinada denominación o en determinado estado (enmendaduras, cortes, daños, arrugas) incluso también en situaciones donde el juicio de valor no interviene sino más bien una externalidad, por ejemplo, que no se tenga cambio suficiente para darle al cliente cuando paga con un.

(26) 10 determinado billete o moneda, ante lo cual hay que incurrir a cambiar el dinero, provocando que el tiempo de la compra se vuelva más extenso. Al ser una herramienta electrónica y digital, no pierde valor con el paso del tiempo, ya que no se deteriora, a comparación de los billetes y monedas físicas, los cuales ante el desgaste deben ser reemplazados, lo que significa que se debe comprar más dinero o imprimir directamente desde el Banco Central según sea el caso de cada país. 2.2.5 FODA sobre el dinero electrónico Tabla 1. FODA sobre el dinero electrónico. Internos. Fortalezas. Debilidades. Es un sistema de libre uso y fácil acceso.. Poca credibilidad.. No se desgasta.. Poca garantía de los recursos y la. Es libre movilidad. Fácil convertibilidad.. utilización de los mismos. Poco uso por parte de los usuarios. Tarifas bajas. Oportunidades Fomenta la inclusión.. Externo. Permite ahorrar millones de dólares que se usan para importar dólares. Da mayor apertura y extiende el sistema bancario y crediticio del país.. Amenazas La desconfianza de la población, no permite que se desarrolle el sistema. Las personas prefieren usar otros medios de pagos diferentes al efectivo (dinero plástico). Falta de difusión de información.. Positivos. Negativos. Elaborado por autor. 2.3. Moneda criptográfica vs Dinero electrónico Son similares pero diferentes, ambas son consideradas medios de pago digital, sin. embargo, el dinero electrónico no es considerado como una moneda, mientras que la moneda criptográfica si es considerada como tal..

(27) 11 Para poder realizar transacciones con moneda criptográfica se debe enviar una solicitud a la red, la cual funciona con claves encriptadas, éstas se encargan de validar tal orden. Mientras que los pagos con dinero electrónico no necesitan conexión a una red, las transacciones criptográficas si la necesitan. Cabe recalcar que la moneda criptográfica no se encuentra regulada por algún ente de control ni autoridad de ningún país. En el Ecuador el dinero electrónico está regulado a través de la resolución administrativa 037, la regulación 055 y la resolución 005-2014-M de la Junta de Política y Regulación Financiera, y el Código Monetario y Financiero. El respaldo del dinero electrónico en el Ecuador está dado a través de los activos del Banco Central, como lo son: los billetes en físico, oro, depósitos en el exterior, etc; a diferencia de la moneda criptográfica que no tiene respaldo con dinero en físico. “No hay creación de una moneda distinta al dólar, sino una especie monetaria electrónica para realizar pagos, transferencias y giros de manera más eficiente." (Banco Central del Ecuador, 2015) La resolución Administrativa del BCE, 0037-2014 resolvió expedir el Título I del Manual de Procedimiento y Operación del Sistema de Dinero Electrónico (MPO): Artículo 2.- El Dinero electrónico en circulación se registrará como un pasivo en una cuenta en el balance del BCE y deberá estar respaldado al cien por ciento (100%) con activos líquidos del BCE, el grado de liquidez de estos activos de respaldo deberá ser análogo al grado de liquidez de los activos de la Reserva Internacional de Libre Disponibilidad (RILD).(Banco Central del Ecuador, 2014) 2.4. Antecedentes del dinero electrónico en otros países El dinero electrónico nace en Japón en el año 2001, debido a la necesidad de agilizar. los procesos de embarque en el medio de transporte, el cual es bastante congestionado sin importar horario, y es por eso que se adopta como medida de solución, la implementación de sistemas de tarjetas electrónicas recargables. Pero también la industria americana se considera pionera en el sistema de implementación de dinero electrónico, gracias a Paypal. "Si creábamos algo que reemplazara el efectivo, no solo la gente de Silicon Valley, sino la de países industrializados y pobres podría aprovechar el sistema" (Jackson, 2017), Vicepresidente de Marketing de Paypal, entrevistado por la BBC. Posteriormente Kenia implementa el sistema de dinero electrónico con el objetivo de que se convirtiera en un sistema de inclusión de la población al sistema financiero, ya que en el año 2003 el Departamento de Desarrollo Internacional, notó que los keniatas en su.

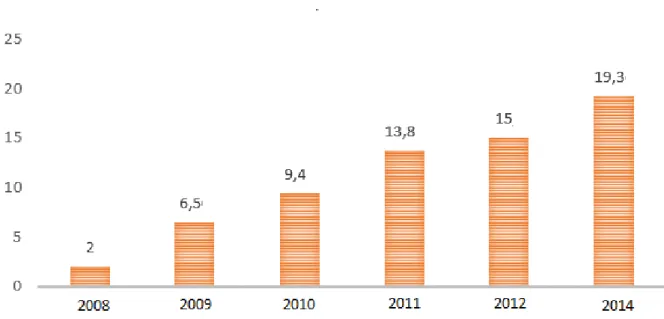

(28) 12 mayoría no poseían cuentas bancarias, y que el sistema era bastante burocrático y deficiente al no tener sucursales en las zonas rurales. Como solución a la problemática, se planteó el uso del celular sin importar lo básico que éste fuera, y la asignación de un código para cada usuario, con el fin de que todos pudieran transaccionar de manera rápida y sencilla, además de estar inmersos en el sistema financiero. La iniciativa ha sido bastante reconocida ya que en Kenia existe monopolio de telefonía móvil, el único proveedor del servicio de M-Pesa es Vodafone, empresa que utilizó su poder monopolista a favor de su población, brindándoles todas herramientas necesarias y costos bajos.. Figura 2. Usuarios de M-Pesa, expresado en millones de dólares. Adaptado de Safaricom. Elaborado por autor.. De acuerdo al informe de Vodafone, desde el año 2008, el sistema de M-Pesa ha presentado un gran crecimiento en su número de usuarios; ya que en ese año la cantidad de keniatas que usaban este tipo de pago era de 2 millones. Para el siguiente año, 2009, la cantidad se había triplicado, alcanzando un total de 6.5 millones de habitantes. El sistema tuvo tanta acogida, que su cantidad de usuarios era cada vez mayor; hasta que en el año 2014, en el cual se registró un nivel de población de alrededor 48, 3 millones de habitantes, se obtuvo que 19.3 millones utilizaban este sistema para sus pagos diarios, lo que representaba un 40% de la población de ese entonces. Esto, además se vio reflejado en la cantidad de transacciones móviles realizadas en Kenia mediante la aplicación M-Pesa, la cual dio un total de 73.9 millones, siendo transaccionados alrededor de 192.600 millones de chelines kenianos..

(29) 13 El continente europeo tiene una ventaja en cuanto al manejo de dinero en físico, en comparación a los demás continentes, ya que manejan una moneda común, lo cual convierte las transacciones de compra-venta más sencillas y libres de tanto trámite y proceso de conversión, sobre todo en operaciones comerciales tanto nacionales como internacionales. Uno de los fines del dinero electrónico es ese, volver los procesos de pago mucho más sencillos, debido a los distintos tipos de cambios. Durante el año 2013 el Banco Central Europeo registró un incremento del uso del dinero electrónico del 6%. La comisión europea sugirió un marco normativo que se encargue de regular el uso del dinero electrónico en el continente, con el fin de fortalecer la confianza por parte de la población en el sistema. Algunos países europeos apuntan a eliminar el dinero físico o reducirlo en una gran medida, Dinamarca, Noruega y Suecia son quienes lideran la tendencia. Dinamarca en el año 2015 anunció que apuntaba a que las tiendas dejen de usar las máquinas registradoras para el año 2016, pero incluso desde el 2015 se registra un alto uso de medios tecnológicos en transacciones, el 40% de los daneses usan el sistema MobilePay. (BBC Mundo, 2017) “Una sociedad sin dinero en efectivo ya no es una ilusión sino una visión que puede ser llevada a cabo dentro de un marco de tiempo razonable”. (Michael Busk-Jepsen, 2015) El continente asíatico tambien ha presentado una gran aceptación por este medio de pago, ya que les ha agilizado los procesos donde cancelar en efectivo tomaba demasiado tiempo y generaba congestiones, por la sobrepoblación que presenta el continente, lo cual genera bastante congestión en lugares muy comunes de encuentro como en la estación del metro. Por otro lado, en el continente americano la acogida no ha sido tan notoria como en Europa, sobre todo en América del sur, donde aún se registran altos niveles de desconfianza y escaso uso de este medio de pago. A pesar de esto, en la región latinoamericana, Paraguay destaca como país precursor del uso del sistema, ya que presenta una situación bastante similar a la de Ecuador, es decir su propósito es la inclusión, debido a los bajos niveles de inmersión de la población en el sistema bancario y por los niveles altos de pobreza en que vive la población, ya que sólo el 21% del total de la población se encuentra registrado en el sistema financiero del país, por lo antes mencionado las operadoras telefónicas se pusieron a disposición para el desempeño del uso del dinero electrónico, y los resultados de la implementación se vieron reflejados, ya que el 17% de la población usa el sistema..

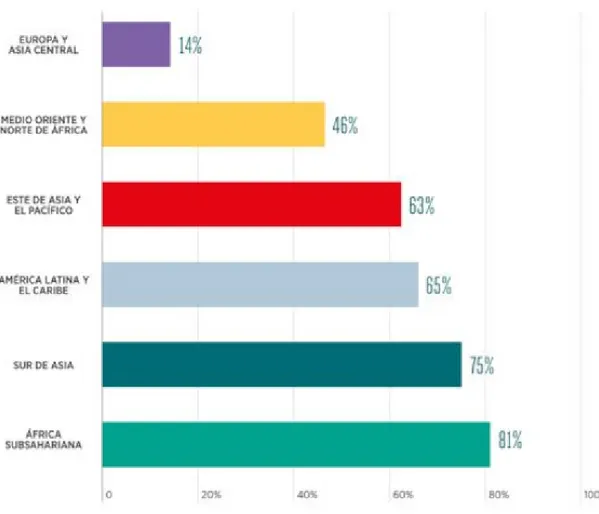

(30) 14 Otros países latinos también intentan fortalecer el medio, como Haití con un porcentaje de uso del 15% y Bolivia con el 7%, cifras que se esperan sigan incrementando. “Paraguay y Haiti son 2 países que no tienen infraestructura financiera fuerte, por lo que estas naciones se han convertido en líderes en el desarrollo de servicios de dinero móvil en América Latina” (El Telégrafo, 2015) Canadá optó en el año 2013 por dejar de distribuir monedas de 1 centavo, para reducir costos de fabricación de una moneda fraccionaria de tan poco valor en comparación a las otras monedas, ese cambio le permite obtener un ahorro de 11 millones de dólares en un año. Estados Unidos, a pesar de ser considerado potencia mundial, posee una población que en su mayoria aun no incursiona en este sistema, aproximadamente el 47% de las transacciones aun se realizan con dinero en efectivo, y el 72% de los ciudadanos usan dinero plástico.. Figura 3. Porcentaje de mercados en desarrollo con dinero móvil. Tomado de La Vanguardia. ..

(31) 15 2.5. Implementación del dinero electrónico en el Ecuador El dinero electrónico fue usado por primera vez en nuestro país, el 17 de septiembre. del año 2014, bajo el control del Banco Central del Ecuador.. Figura 4. Actores del sistema de dinero electrónico. Adaptado de Banco Central del Ecuador. Elaborado por autor.. El BCE es el que controla y administra ese sistema. El saldo final diario del sistema se registrará en el pasivo del Balance General del BCE en contrapartida de las especies monetarias, los depósitos y las transferencias en dólares, recibidas por este concepto y que se registrarán en el activo del mismo Balance. Las obligaciones que él tiene como administrador del contrato son las siguientes: Establecer las normativas del Sistema de Dinero Electrónico Administrar el Sistema de Dinero Electrónico conforme a los manuales expedidos por la Gerencia General del BCE Proporcionar al público la información necesaria para el correcto funcionamiento Calificar y autorizar a los macroagentes Definir los montos transaccionales en cada uso Controlar los montos máximos y mínimos de transacciones diarias y mensuales de los participantes.

(32) 16 Definir y controlar el número de monederos que podrán utilizar los participantes 8. Crear fuentes de dinero electrónico Proporcionar información estadística del sistema de dinero electrónico Proporcionar el servicio de plataforma de dinero electrónico La distribución del se realiza a través de los macroagentes, que según el Banco Central del Ecuador son: Instituciones financieras públicas y privadas, instituciones de la economía popular y solidaria, empresas públicas y empresas del sector real, las cuales a través de sus canales y centros de distribución pueden llegar al usuario final para el poder realizar todos los casos de uso como transacciones, cargas o descargas de dinero, entre otros. (Banco Central del Ecuador, 2014) Los requisitos de macroagente dependen de su sector. Por ejemplo, para las instituciones financieras y organizaciones de la economía popular y solidaria deben calificar y tener una cuenta en el Sistema Nacional de Pagos. En caso de las Empresas Privadas, Públicas y Mixtas deben mantener puntos de atención en su cadena comercial, tener más de 2 años de funcionamiento y tener un capital mínimo de USD 100,000. Los usuarios utilizan el servicio financiero por medio del monedero electrónico que es “el registro virtual asociado a una sola cuenta de dinero electrónico en la que constarán las transacciones efectuadas en el sistema mediante un dispositivo móvil u otros mecanismos definidos para su uso.” (BCE, 2014) Los usuarios que pueden ser personas naturales o jurídicas, públicas y privadas, que se encuentran inscritas al sistema de dinero electrónico con su respectivo monedero electrónico el cual le permite realizar transacciones y los casos de uso que permite la plataforma. La implementación de este sistema constó de 3 fases: La primera fase se dio desde el 23 de diciembre del año 2014, y su objetivo era la apertura de cuentas por parte de los usuarios. La segunda fase fue la que permitió realizar las primeras transacciones, habilitada desde mediados de febrero del año 2015, y la tercera y última, implementada a partir del segundo semestre del año 2015, constaba de transacciones adicionales. El Servicio de Rentas Internas describe que los pasos para crear una cuenta de dinero electrónico son: . Marque al *153# desde su teléfono celular.. . El sistema le pregunta si desea activar una cuenta de efectivo desde mi celular (dinero electrónico). Usted debe responder Sí..

(33) 17 . El sistema le pregunta si conoce y acepta las condiciones de uso de la cuenta de Efectivo desde Mi Celular (dinero electrónico). Usted debe responder Sí.. . Ingrese su número de cédula.. . Confirme sus nombres y apellidos.. . Responda las preguntas de validación para que el sistema registre sus datos y le envíe su clave de seguridad a través de un mensaje de texto. (Servicio de Rentas Internas, 2018). 2.6. Pago de servicios a través del sistema de dinero electrónico El sistema de Dinero Electrónico o también llamado efectivo desde mi celular permite. el pago de transacciones a través del teléfono móvil. Las cadenas grandes de supermercados como Almacenes Tía y Mi Comisariato se suscribieron al sistema sin importar el poco uso. Segun informó (Valencia, 2014) a Diario el Universo, “En el plan piloto se inscribieron 20 empresas y 800 clientes, aunque luego se sumaron 200 más”. Además, la Corporación Nacional de Electricidad refirió a los ciudadanos, que podían cancelar la planilla del servicio, a través del sistema de dinero electrónico, de lunes a viernes dentro del horario de las ocho de la mañana hasta las cuatro de la tarde. Pasos a seguir para efectuar el pago de servicio de electricidad a través del sistema de dinero electrónico: . Ingresar: *153#. . Elegir la opción 0 – SIGUIENTE. . Elegir la Opción 9 – PAGO DE SERVICIOS. . Elegir la Opción 2 – ELECTRICIDAD. . Elegir la Opción 1 – CNEL EP. . Elegir entre las 11 Unidades de Negocio, opciones (1 – Guayaquil / 2 –. . Guayas Los Ríos / 3 – Santa Elena / 4 – Esmeraldas / 5- Sucumbíos / 6 – Bolívar / 7 – Milagro / 8 – Los Ríos / 9 – Manabí / 10 – Santo Domingo / 11- El Oro). . Digitar el número del Código Único (Lo encuentra en su factura). . Verificar el monto a pagar. . Ingresar el PIN (Clave) para confirmar el pago. . Una vez ingresada la clave se confirma la TRANSACCION EXITOSA.. . (Corporación Nacional de Electricidad, 2016) Otro de los servicios que implementó el sistema fue el servicio de envío de remesas. provenientes de España, Bélgica e Italia, con el fin de que los compatriotas pudieran recibir.

(34) 18 las remesas de forma segura, rápida y a bajo costo. La implementación se dio el 6 de mayo del año 2016 y estuvo en vigencia de manera gratuita hasta el 21 de junio del mismo año, refirió el Banco Central del Ecuador (2016) que el país registró $2,377.8 millones en remesas en el año 2015, posteriormente la transacción adquirió un costo, aunque bastante mínimo. 2.7. Marco institucional 2.7.1 Banco Central del Ecuador. Entidad pública encargada de instrumentar las. políticas monetaria, financiera, crediticia y cambiaria, administradora de las reservas, depositaria de fondos de origen público y agente financiero del Estado ecuatoriano. (Banco Central del Ecuador, 2018) 2.7.2 Instituto Nacional de Estadística y Censos. También conocido como INEC: Entidad pública encargada de regir y generar la estadística oficial del Ecuador. Su misión es coordinar, normar, y evaluar la producción de la información estadística oficial proveniente del Sistema Estadístico Nacional, mediante la planificación, ejecución y análisis de operaciones estadísticas, oportunas y confiables, así como de la generación de estudios especializados que contribuyan a la toma de decisiones públicas y privadas y a la planificación nacional. (Instituto Nacional de Estadísticas y Censos, 2018) 2.7.3 Ministerio de Economía y Finanzas. Organismo de gobierno encargado de “incrementar la coordinación y sostenibilidad fiscal del sector público ecuatoriano; y cuya misión es diseñar y ejecutar políticas económicas que permiten alcanzar la sostenibilidad, crecimiento, y equidad de la economía para impulsar el desarrollo económico y social del país”. (Ministerio de Economía y Finanzas) 2.7.4 Junta de Política y Regulación Monetaria y Financiera. Organismo de gobierno que “forma parte de la función ejecutiva, y que es responsable de la formulación de las políticas públicas y la regulación y supervisión monetaria, crediticia, cambiaria, financiera de seguros y valores”. (Superintendencia de Compañías, Valores y Seguros, 2016). 2.8. Marco legal Las resoluciones que rigen el manejo del dinero electrónico son: 2.8.1 Res. 005-2014-M Junta Política y Regulación Monetaria y Financiera.. Instruye: Artículo 1.- Definiciones 1.3 Sistema de Dinero Electrónico (SDE). - Es el conjunto de operaciones, mecanismos y normativas que facilitan los flujos, almacenamiento, y transferencias.

(35) 19 en tiempo real, entre los distintos agentes económicos, a través del uso de: dispositivos electrónicos, electromecánicos, móviles, fijos, tarjetas inteligentes, computadoras y otros que se incorporen como producto de avance tecnológico. (Junta Política y Regulación Monetaria y Financiera, 2014, pág. 3) 1.13 Las entidades reguladoras y de control. – Son la Junta de Política y Regulación Monetaria y Financiera, Consejo Nacional de Telecomunicaciones (CONATEL), Secretaría Nacional de Telecomunicaciones (SENATEL), Superintendencia de telecomunicaciones (SUPERTEL), Superintendencia de Economía Popular y Solidaria y la Superintendencia de Control de Poder de Mercado. (Junta Política y Regulación Monetaria y Financiera, 2014, pág. 4) 2.8.2. Res. BCE-037-2014, Resolución Administrativa sobre el manejo y. operación del sistema de Dinero Electrónico por parte del Banco Central del Ecuador. Estipula Expedir el Título I del Manual de Procedimiento y Operación del Sistema de Dinero Electrónico (MPO): Artículo 1.- La entrega de Dinero Electrónico que efectúe el Banco Central del Ecuador (BCE) a personas naturales o jurídicas se realizará, de manera directa o a través de agentes autorizados, únicamente contra canje de: i) Dólares de los Estados Unidos de América, ii) Moneda fraccionaria emitida por el BCE o iii) Depósitos en Dólares de los Estados Unidos de América debidamente acreditados a favor del BCE. (Banco Central del Ecuador, 2014, pág. 1) 2.8.3. Res. 274-2016-M Normas para la Gestión del Sistema de Dinero. Electrónico, Junta de Regulación Monetaria y financiera. Menciona Normas para la Gestión del Sistema de Dinero Electrónico: Artículo 2.- Administrador del SDE. - El Banco Central del Ecuador es el responsable de planificar, controlar, establecer normas de funcionamiento operativo y gestionar eficientemente el Sistema de Dinero Electrónico. (Junta de Regulación Monetaria y Financiera, 2016, pág. 4) 2.9. El alcance de la política económica La política fiscal se considera una disciplina política ejecutada por el Gobierno de un. país, y es a través de ésta que el estado debe influir en la economía controlando los ingresos y los gastos a través del manejo de esta política, conjuntamente con la política monetaria que es la encargada de controlar los factores monetarios, ya que es ejecutada por el Banco Central de cada país..

(36) 20 (Marshall, 1923), refiere que la política monetaria se enfoca en la determinación de la cantidad de dinero que una persona quiere poseer en un periodo determinado, concluyendo que el dinero no genera ningún rendimiento financiero y que su beneficio se centra en la facilidad que puede llegar a generar cuando se realizan transacciones, ya que es un activo universal aceptado como medio de pago y cambio. Sin embargo, por el hecho de que Ecuador es un país dolarizado, no tiene autoridad ni control directo en función de la política monetaria del país, ya que, al no contar con moneda propia, no puede influir directamente en la misma ejerciendo un rol más protagónico. Es por lo antes expuesto que debe incurrir al uso de la política fiscal para regularizar cualquier desequilibrio en el sistema económico del país. La dolarización para el Ecuador en parte es buena y en parte no, al comprar o vender en otras monedas, se recurre al tipo de cambio, el cual generalmente favorece a las importaciones más que a las exportaciones, al exportar y vender bienes y servicios los países con moneda propia son más competitivos porque sus monedas están devaluadas en comparación al dólar. En la Constitución del Ecuador se establece el rol principal del Banco Central del Ecuador, el mismo que tiene como función el manejo de la política crediticia, financiera y monetaria a través de las tasas de interés, la regulación del sistema financiero y la administración de la liquidez global de la economía. La manera más eficiente de equilibrar una economía con ausencia de poder sobre una política es mejorando la productividad, tanto a mediano como a largo plazo. En los últimos años en el país se dinamizó la economía a través del incremento de los ingresos no petroleros, sobre todo enfocados en los ingresos tributarios, viéndose como un excelente avance ya que una economía no debería depender tanto del petróleo. Los ajustes mediante el crédito son otra opción de ajuste de una economía cuando no se posee el control de la política monetaria, debido al nivel de liquidez que debe mantener un país en las entidades que conforman el sistema financiero del mismo, y para llevar a cabo este proceso se implementan dos factores claves: el coeficiente de liquidez doméstica, el cual mantiene y exige a los bancos tener una parte del dinero en el país, en vez de sacarla y depositarla o invertirla en el exterior. Estos mecanismos que implementó el Gobierno para poder tener una política económica se reflejan en el incremento de la liquidez, el mismo que pasó aproximadamente de 4.100 millones a 10.400 millones es decir incrementó un poco más del doble..

(37) 21 Actualmente la misión del Banco Central es salvaguardar la dolarización, implementando los instrumentos antes mencionados, el buen manejo de las tasas de interés y del coeficiente de liquidez, a esto se suma la regulación del sector financiero y bancario del país. La correcta administración de la liquidez, garantiza la inmersión de los ciudadanos en el sistema de pagos, puesto que antes de la dolarización, las instituciones financieras vinculadas al sistema eran muy limitadas, solo constaban los bancos, mientras que hoy en día el sistema es más amplio, ya que existe un número considerable de cooperativas, mutualistas y asociaciones de la economía popular y solidaria, las cuales impulsan las pequeñas economías a través de la inclusión y el trabajo conjunto..

(38) 22. Capítulo III Marco metodológico El presente capítulo detalla las directrices utilizadas para el desarrollo de la investigación, los procesos específicos, y la recolección de datos. 3.1.. Enfoque de la investigación La presente investigación se realizó de acuerdo a un enfoque de tipo mixto. Éste. permite el análisis de datos cuantitativos (según la presente investigación): grado de aceptación, número de cuentas de dinero electrónico, montos transferidos y otros. A su vez las variables subjetivas, como los modos de difusión, acceso cultural, etc; es decir, permite un análisis más completo de las variables a analizar.(Hernández Sampieri, 2014), lo cual dió como resultado, la interpretación de la información de forma particular (objetiva), acerca de por qué el dinero electrónico no ha tenido tanta acogida como en otros países, período 20142017. 3.2.. Objeto de estudio El objeto de la investigación es determinar de qué manera contribuye o afecta a la. economía local el uso del dinero electrónico, además de identificar las posibles causas por las cuales el sistema no funcionó con tanta acogida como en otros países y plantear determinadas recomendaciones, las cuales podrían ser útiles para la inmersión del nuevo sistema. Por otro lado, se considera de revisión documental, y experimental, encaminado al análisis de bases de datos y síntesis de información económica relacionada con el uso del dinero electrónico según los informes y boletines del Banco Central del Ecuador, el Instituto Nacional de Estadísticas y Censos, La Junta de Política y Regulación Monetaria y Financiera. Así mismo, se realizaron entrevistas a distintos profesionales en el tema, para de esa forma obtener una visión más amplia de la problemática y poder generar mejores criterios. 3.3.. Tipo de investigación La investigación es de tipo descriptiva, ya que este tipo de investigación permite. establecer las características esenciales, procesos, contexto, reacciones, entre otros aspectos, del entorno donde se desarrollan las variables analizar, a fin de poder brindar un argumento válido de los resultados obtenidos. (Bernal, 2012) Así se describen las características de la economía ecuatoriana relacionada al uso del dinero electrónico, también se detallan las fases que fueron aplicadas antes del uso del.

Figure

+7

Documento similar

Por todo ello el desarrollo de la economía digital con la que cuentan los gobiernos actuales más avanzados unidos a las medidas para la desaparición paulatina del

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

“debe poner el capital a interés de acuerdo con el nudo propietario ...con las garantías suficientes para mantener la integridad del capital objeto de usufructo”. 2º) Riesgo de

En efecto; en las funciones a largo plazo, una vez llevado a cabo el ajuste, el tipo de interés habrá vuelto a su nivel primitivo (su coeficiente será nulo), o habrá aumentado,

Juan alberto adam siade, director de la facultad de contaduría y administración, de la uni- versidad nacional autónoma de méxico, quien nos comenta el papel tan im- portante

La combinación, de acuerdo con el SEG, de ambos estudios, validez y fiabilidad (esto es, el estudio de los criterios de realidad en la declaración), verificada la

• Certificado CERES‐FNMT incluido en la tarjeta inteligente de la UNED.. • Clave concertada (usuario y contraseña) para uso exclusivo