Diseño del sistema de información contable para la empresa inmobiliaria C Y V S A S [recurso electrónico]

205

0

0

Texto completo

(2) DISEÑO DEL SISTEMA DE INFORMACIÓN CONTABLE PARA LA EMPRESA INMOBILIARIA C Y V S.A.S.. Proyecto de grado para optar el título de Contador Público. Dirigido por: BIBIANA RENDÓN ÁLVAREZ Magister en Administración. UNIVERSIDAD DEL VALLE FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN PROGRAMA DE CONTADURÍA PÚBLICA SANTIAGO DE CALI 2019.

(3) Contenido 0.. INTRODUCCIÓN .............................................................................................................................. 3. 1. PLANTEAMIENTO DEL PROBLEMA.............................................................................................. 5 1.1 APROXIMACIÓN DE PROBLEMA ............................................................................................. 5 1.2 ANTECEDENTES DEL PROBLEMA........................................................................................... 7 1.3 FORMULACIÓN DEL PROBLEMA .......................................................................................... 12 1.4 SISTEMATIZACIÓN DEL PROBLEMA ................................................................................... 12 2. OBJETIVOS.......................................................................................................................................... 13 2.1 OBJETIVO GENERAL ................................................................................................................. 13 2.2 OBJETIVOS ESPECIFÍCOS ........................................................................................................ 13 3. JUSTIFICACIÓN ................................................................................................................................. 14 4. MARCO DE REFERENCIA ............................................................................................................... 18 4.1 MARCO TEÓRICO ........................................................................................................................... 18 4.1.1 Teoría de sistemas ............................................................................................................................ 18 4.1.1.1 Teoría de la información .............................................................................................................. 23 4.1.1.2 Teoría de decisión ......................................................................................................................... 25 4.1.2 Paradigma de la utilidad ............................................................................................................. 27 4.1.3 Sistema de la información contable ............................................................................................ 33 4.2 MARCO LEGAL ................................................................................................................................ 38 4.2.1 Código de comercio ...................................................................................................................... 38 4.2.2 Código laboral .............................................................................................................................. 39 4.2.3 Estatuto tributario ....................................................................................................................... 39 4.2.4 Decreto 1625 de 2016 ................................................................................................................... 40 4.2.5 Ley 1258 de 2008 .......................................................................................................................... 41 4.2.6. Ley 1314 de 2009 ......................................................................................................................... 41 4.2.7 Decreto 2420 de 2015 ................................................................................................................... 43 4.3 MARCO CONCEPTUAL .................................................................................................................. 48 4.4 MARCO CONTEXTUAL .................................................................................................................. 52 4.4.1 Sector alojamiento y servicios de comida .................................................................................. 52 4.4.2 Reseña histórica ........................................................................................................................... 54 4.4.6 Responsabilidades tributarias ..................................................................................................... 54 5. METODOLOGÍA ................................................................................................................................. 57 5.1 TIPO DE INVESTIGACIÓN ........................................................................................................ 57.

(4) 5.2 MÉTODO ........................................................................................................................................ 57 5.3 FUENTES ........................................................................................................................................ 58 5.4 FASES DE INVESTIGACIÓN ...................................................................................................... 59 6. DIAGNÓSTICO ORGANIZACIONAL DE LA EMPRESA INNOBILIARIA C Y V S.A.S ....... 61 6.1 IDENTIFICACIÓN DE LA EMPRESA....................................................................................... 62 6.1.1 Misión ............................................................................................................................................ 63 6.1.2 Visión............................................................................................................................................. 63 6.1.3 Valores .......................................................................................................................................... 63 6.1.4 Organigrama ................................................................................................................................ 64 6.2 DIAGNÓSTICO INTERNO .......................................................................................................... 65 6.2.1 Estructura organizativa............................................................................................................... 66 6.2.2 Función de planeación ................................................................................................................. 67 6.2.3 Función de dirección .................................................................................................................... 67 6.2.4 Función de control ....................................................................................................................... 68 6.2.5 Área de contabilidad .................................................................................................................... 69 6.2.6 Mercadeo y ventas........................................................................................................................ 71 6.2.7 Matriz de fortalezas y debilidades .............................................................................................. 71 6.2.8 Sistema de información contable ................................................................................................ 73 6.2.8.1 Proceso de captación y clasificación de datos ........................................................................... 74 6.2.8.2 Proceso de registro contable de operaciones ............................................................................. 75 6.2.8.3 Proceso de acumulación y asignación de valores ..................................................................... 78 6.2.8.4 Proceso de control de la calidad de la información contable ................................................... 78 6.2.8.5 Proceso de preparación de informes ......................................................................................... 79 6.2.8.6 Proceso de análisis y evaluación de la información contable .................................................. 80 6.2.8.7 Proceso de suministro y presentación de la información ...................................................... 80 6.3 DIAGNÓSTICO EXTERNO ......................................................................................................... 81 6.3.1 Factor económico ......................................................................................................................... 82 6.3.1.1 Inflación ..................................................................................................................................... 83 6.3.1.2 Tasas de interés .......................................................................................................................... 84 6.3.2 Factor político............................................................................................................................... 87 6.3.3 Factor legal ................................................................................................................................... 88 6.3.3.1 Reforma tributaria ..................................................................................................................... 88 6.3.3.1.1 Impuesto sobre la renta y complementarios ........................................................................... 89.

(5) 6.3.3.1.2 Impuesto al valor agregado ................................................................................................... 90 6.3.3.1.3 Impuesto al consumo .............................................................................................................. 91 6.3.3.1.4 Retención en la fuente ............................................................................................................ 92 6.3.3.1.5 Impuesto de industria y comercio y complementario de avisos y tableros ............................ 92 6.3.3.2 Incentivos del sector ................................................................................................................... 93 6.3.3.2.1 Ley 1419 de 2010 ..................................................................................................................... 93 6.3.3.2.2 Resolución 347 de 2015 .......................................................................................................... 93 6.3.3.2.3 Ley 361 de 1997 Artículo 31 ................................................................................................... 94 6.3.3.2.4 Estatuto tributario 207-2 (Decreto 2755 de 2003).................................................................. 94 6.3.3.2.5 Decreto 297 de 2016 ................................................................................................................ 94 6.3.3.3 Legalización laboral ................................................................................................................... 94 6.3.3.4 Legislación comercial ................................................................................................................ 96 6.3.3.4.1 Formulación empresarial ....................................................................................................... 96 6.3.4 Factor tecnológico ........................................................................................................................ 97 6.3.4.1 Software hotelero ....................................................................................................................... 98 6.3.4.2 Internet y telecomunicaciones ................................................................................................... 99 6.3.5 Factor social.................................................................................................................................. 99 6.3.5.1 Servicios públicos ....................................................................................................................... 99 6.3.5.2 Informalidad............................................................................................................................. 100 6.3.5.3 Inseguridad y violencia ............................................................................................................ 100 6.3.5.4 Educación ................................................................................................................................. 101 6.3.6 Entono sectorial .......................................................................................................................... 102 6.3.6.1 Generalidades del sector hotelero en Colombia ...................................................................... 102 6.3.6.2 Análisis del sector..................................................................................................................... 103 6.3.6.2.1 Resultados COTELCO Valle del Cauca ............................................................................... 104 6.3.6.2.2 Resultados DANE Colombia................................................................................................. 110 6.3.6.2.2.1 Demanda turística .............................................................................................................. 110 6.3.7 Matriz oportunidades y amenazas............................................................................................ 115 6.4 ANÁLISIS DOFA ......................................................................................................................... 116 7. SISTEMA DE INFORMACIÓN CONTABLE ............................................................................... 118 7.1 OBJETIVOS DEL SISTEMA DE INFORMACIÓN CONTABLE ......................................... 120 7.1.1 Objetivos específicos del sistema de información contable útil.............................................. 122 7.2 COMPONENTES DEL SISTEMA DE INFORMACIÓN ........................................................ 122.

(6) 7.2.1 Usuarios del sistema de información ........................................................................................ 123 7.2.1.1 Usuarios internos ................................................................................................................. 123 7.2.2 Datos e información ................................................................................................................... 128 7.2.3 Procesos de la empresa .............................................................................................................. 129 7.2.4 Tecnología ................................................................................................................................... 129 7.3 MANUAL DE PROCEDIMIENTOS CONTABLES INMOBILIARIA C Y V S.A.S ............... 130 7.3.1 Introducción ............................................................................................................................... 130 7.3.2 Manual de procedimientos Inmobiliaria C Y V S.A.S ............................................................ 131 3.3.3 Objetivos del manual ................................................................................................................. 132 3.3.4 Mapa de procesos ....................................................................................................................... 133 7.3.5 Manual de procedimientos ........................................................................................................ 133 7.3.5.2 Mantenimiento preventivo y correctivo ................................................................................... 145 7.3.5.3 Caja menor ............................................................................................................................... 153 7.3.5.4 Cuadre de caja .......................................................................................................................... 161 7.3.5.5 Facturación y cartera............................................................................................................... 165 7.3.5.6 Pago y legalización de anticipos .............................................................................................. 173 7.3.5.7 Cuentas por pagar .................................................................................................................... 176 7.3.5.8 Nómina ..................................................................................................................................... 180 7.3.5.9 Egresos ..................................................................................................................................... 183 7.3.5.10 Preparación de estados financieros ....................................................................................... 187 9. RECOMENDACIONES..................................................................................................................... 191 10. CONCLUSIONES............................................................................................................................. 193 11. BIBLIOGRAFIA............................................................................................................................... 195.

(7) 1. LISTA DE FIGURAS. Figura 1. Modelo comunicacional .............................................................................................................. 24 Figura 2. Organigrama ................................................................................................................................ 64 Figura 3. Inflación total al consumidor ....................................................................................................... 83 Figura 4. Proceso sistema de información contable. ................................................................................. 119 Figura 5. Función sistema de información contable. ................................................................................ 120 Figura 6. Diagrama de Procesos Inmobiliaria C y V S.A.S ...................................................................... 133.

(8) 2. LISTA DE TABLAS. Tabla 1. Fortalezas y Debilidades de Inmobiliaria C y V ........................................................................... 71 Tabla 2. Tasas de interés 2000 - 2017 ......................................................................................................... 85 Tabla 3. Resultados de turismo en el Valle del Cauca de los períodos 2016 y 2017. ............................... 107 Tabla 4. Índice de competitividad resultados ICTRC 2017 ...................................................................... 108 Tabla 5. Resultados por indicadores del departamento del Valle del Cauca. ........................................... 109 Tabla 6. Cuenta Satélite consumo de turismo. Migración Colombia........................................................ 111 Tabla 7. Cuenta satélite turismo ................................................................................................................ 111 Tabla 8. Cuenta Satélite valor agregado de Turismo. Migración Colombia. ............................................ 112 Tabla 9. Cuenta Satélite de Turismo por concepto. .................................................................................. 113 Tabla 10. Cuenta Satélite de Turismo por producción.............................................................................. 114 Tabla 11. Matriz de Trabajo...................................................................................................................... 114 Tabla 12. Oportunidades y amenazas sector turístico. .............................................................................. 115 Tabla 13. DOFA........................................................................................................................................ 116.

(9) 3. 0.. INTRODUCCIÓN. A partir de modernas concepciones financieras, el presente trabajo correspondiente a la práctica empresarial llevada a cabo en Inmobiliaria C y V SAS pretende realizar una propuesta de un sistema de información contable para su respectiva implementación y puesta en marcha en los años venideros. La importancia de contar con un sistema de información contable en las MiPymes del sector hotelero y en general, radica en construir mejores prácticas de negocio y la posibilidad de obtener buenos resultados en el mediano y largo plazo. De la mano con la estrategia del negocio, poder conocer la realidad del sector donde la empresa desarrolla su actividad, identificar sus necesidades y documentar cada proceso que interviene en la contabilidad, de esta manera, contribuir a la eficiencia del negocio.. Los resultados de este trabajo pueden servir como referente para otras empresas del sector que se encuentren en el desarrollo de los procesos empresariales. En la medida en que más empresas se dispongan a realizar este tipo de estudios, la situación del sector podría ser más beneficiosa. Por último, los resultados de este trabajo pueden servir como modelo para otras compañías de orden familiar que son de tipo micro, pequeña y mediana empresa.. La estructura de la investigación está dividida en cuatro capítulos, donde en el capítulo I están descritas las referencias que motivaron el trabajo, las bases teóricas y conceptos que van a ser desarrollados, en el capítulo II se realiza el diagnóstico externo del sector hotelero, para conocer sus características y comportamiento, que aporte en el proceso de evaluación de las oportunidades y riesgos del sector dentro de la realidad económica del país, para de esta manera.

(10) 4. en el capítulo III establecer un sistema de información contable que pueda servir de guía para el desarrollo de la actividad empresarial..

(11) 5. 1. PLANTEAMIENTO DEL PROBLEMA. 1.1 APROXIMACIÓN DE PROBLEMA. Las Pymes son parte importante de la economía de un país, y esta es una realidad en todos los países cuya estructura económica están conformadas en su mayoría por pequeñas y medianas empresas, las cuales tiene un papel fundamental en el desarrollo de diversas actividades económicas y en la generación de empleo. El desarrollo del país generado por acuerdos comerciales a nivel mundial, trae como resultado más exigencias a nivel administrativo, esto como una respuesta a las oportunidades para trascender a nuevos mercados y riesgos en cada movimiento financiero y operativo. Es decir, que las pequeñas y medianas empresas deben ser flexibles para adaptarse a los cambios económicos, y así poder abrirse a nuevos mercados en aras de garantizar su permanencia, crecimiento y expansión. Es importante que cuenten con un sistema de información clara y estructurada que les permita potencializar la eficiencia del negocio, que les ayuden en la toma de decisiones administrativas que tienen impacto en la estructura financiera. Para llevar a cabo esta labor es necesario contar con un sistema de información contable, que le permita cumplir con las metas y objetivos trazados por la empresa. Para esto debe poder dar respuesta a los siguientes interrogantes: . ¿Dónde está?, a través de un diagnóstico externo del sector hotelero.. . ¿A dónde quiere llegar?, identificar la misión y visión de la empresa.. . ¿Cómo llegar allí?, documentar los procedimientos contables que permita garantizar en. términos operativos los objetivos que desea alcanzar la empresa..

(12) 6. Esta práctica empresarial en Inmobiliaria C y V S.A.S pretende reconocer la importancia de tener un sistema de información contable que le permita administrar los recursos a través de realizar procesos más eficientes que faciliten la toma de decisiones en los diferentes niveles de la organización. Al igual que la mayoría de las pequeñas y medianas empresas en Colombia, Inmobiliaria C y V S.A.S no cuenta con un procedimiento administrativo documentado, lo cual a mediano o largo plazo puede tener una serie de inconvenientes que pueden llegar a comprometer la continuidad de las operaciones del negocio. De acuerdo a las investigaciones realizadas por la Superintendencia de Sociedades (2012) destacan que una de las causas de insolvencia es los malos manejos administrativos está enfocado al contexto contable como el insumo donde la gerencia obtiene la información sobre las operaciones de la empresa, que le sirven para realizar un análisis económico y financiero de la organización para la toma de decisiones. Es por esto que es importante que desde el proceso contable se cuente con información útil, precisa y oportuna, ya que es por excelencia la base para administración. Inmobiliaria C y V SAS es una empresa que está haciendo su incursión en el negocio hotelero y aún no cuenta con manuales procedimentales que soporten el proceso contable, y que sin esta guía que integre cada actividad por área, no permite tener una evaluación sobre la objetividad de la información y oportunidad en la revelación de la realidad económica de la empresa.. Aunque la necesidad de poseer los procedimientos que garanticen el correcto manejo de las fuentes de información que alimentan el sistema contable no es desconocida por la misma, ya.

(13) 7. que esto les permite gozar de procesos más eficientes y eficaces para mejorar la toma de decisiones. Uno de los elementos que permite la supervivencia en el tiempo de las empresas son los manejos administrativos y un sistema de información contable documentado de manera tal que la empresa cuente con información útil y oportuna, que de esta manera dota a la empresa con las herramientas necesarias para la toma de decisiones.. 1.2 ANTECEDENTES DEL PROBLEMA. A continuación se detallan algunos trabajos realizados, que abordan la temática general del presente trabajo y que sirven como antecedentes para el desarrollo del problema. Los sistemas de información contable y su relación en las herramientas tecnológicas. Yuli Mora (2017) en su trabajo muestra la importancia de los sistemas de información contable y su relación de los sistemas (software) en la preparación de informes.. Cualidades de los sistemas: . Ingreso de información.. . Almacenamiento de información.. . Procesamiento de información; transformación de datos como fuente de información para. la toma de decisiones. . Salida de información..

(14) 8. Requerimientos de los sistemas: . Compatibilidad: con otros sistemas de procesamiento de información y programas. contables. . Flexibilidad: adaptabilidad con las necesidades de la empresa.. . Fácil manejo.. . Seguridad: claves de acceso y configuración de los usuarios de acuerdo a los perfiles.. . Uniformidad.. . Reportes básicos.. . Opciones avanzadas.. Ventajas de la relación entre el sistema de información contable y la utilización de herramientas tecnológicas: a) Rapidez y oportunidad b) Volumen de producción c) Protección contra errores d) Pases automáticos al mayor e) Preparación rápida de informes. El sistema de información contable y las decisiones económicas-financieras en la empresa.. En la edición No 19 del consultorio contable de la universidad EAFIT (2012) se expone que las decisiones que toma la empresa están basadas en los objetivos empresariales de.

(15) 9. posicionamiento, crecimiento y permanencia en el tiempo. Por lo tanto, se puede asegurar que el sistema de información contable tiene una estrecha relación con la misión y visión de la empresa. Es así como el área de finanzas y contable están estrechamente relacionadas ya que las decisiones económicas y financieras de inversión, financiación y distribución, afectando la rentabilidad, endeudamiento y liquidez.. Se definen las finanzas como la rama de la economía que se dedica al estudio de las actividades reales, que corresponden a los recursos que dispone la empresa para cumplir con la actividad económica, así mismo las actividades financieras que trata de las decisiones de inversión, de acuerdo al plan estratégico de la empresa. Identifica unas áreas básicas que tienen influencia en la generación de valor para la empresa, y se relacionan con la contabilidad, teniendo como eje principal está la gerencia:. . Producción.. . Compras.. . Recursos humanos.. . Ventas.. . Mercadeo.. . Financiera. El sistema de información contable busca mostrar la realidad económica, financiera y social de la empresa para apoyar la toma de decisiones de los usuarios internos y externos..

(16) 10. En el boletín 19 de la universidad Eafit (2006) se identifican los siguientes sistemas:. . Contabilidad gerencial: dirigido a usuarios internos y fundamenta la toma de decisiones.. . Contabilidad macroeconómica: información relacionada con variables de la economía. PIB, la balanza de pagos, la balanza comercial, etc. . Contabilidad fiscal o tributaria: información para los usuarios externos que verifican el. cumplimiento de las obligaciones tributarias en términos económicos y formales. . Contabilidad financiera: se basa en los principios contables.. . Contabilidad internacional: es información preparada de acuerdo a las normas. internacionales de contabilidad, que permite conocer la situación económica actual de la empresa y sirve a varios usuarios. . Contabilidad social: informa sobre el efecto de la actividad de la empresa tiene en el. recurso humano, la comunidad en general y el medio ambiente. . Contabilidad estratégica: es la información que permite evaluar la generación de valor. de la empresa y su alienación con la misión, visión y objetivos. . Contabilidad pública o gubernamental: es la información de las entidades. pertenecientes al sector público..

(17) 11. Diseño del sistema de información contable para la empresa Fabrifarma S.A.. Lina Gutiérrez (2012) En el trabajo realiza el diseño de un sistema de información contable con el fin, no solo de mostrar la relación entre las diferentes áreas de la empresa y la contabilidad sino también de a direccionar en la toma de decisiones. Enumeran los siguientes componentes que forman la estructura de funcionamiento: . Documentos que soportan las transacciones y hechos económicos de la empresa.. . La legislación sobre la que rige la empresa.. . La tecnología de los sistemas de procesamiento de información.. . Los fundamentos teóricos, normas y conceptuales.. . Personas que intervienen en el proceso.. . Los recursos.. . Control interno.. En el diseño se establecen los elementos: . Objetivos del sistema.. . Usuarios de la información.. . Componentes del sistema de información contable.. . Manual de procedimientos del área contable y las áreas que se interrelacionan..

(18) 12. 1.3 FORMULACIÓN DEL PROBLEMA. ¿Cómo sería un adecuado sistema de información contable para la empresa Inmobiliaria C y V S.A.S, que integre de manera eficiente los procesos que intervienen en las operaciones económicas, que le permita contar con información útil para apoyar el proceso de toma de decisiones en su adaptación a las necesidades del entorno?. 1.4 SISTEMATIZACIÓN DEL PROBLEMA. ¿Cómo se encuentra el entorno de la empresa, en relación a las oportunidades y amenazas? ¿Cuáles procesos presenta la empresa, que determinará la implicación de no contar con su sistema de información contable? ¿La empresa cuenta con un manual que le permita la caracterización del proceso contable que aporte eficiencia en las actividades y establezca funciones claras y precisas para las personas responsables del departamento?.

(19) 13. 2. OBJETIVOS. 2.1 OBJETIVO GENERAL. Desarrollar un sistema de información contable para la empresa Inmobiliaria C y V S.A.S que se adapte a las necesidades del entorno integrando de manera eficiente los procesos que intervienen en la construcción de la realidad económica de las operaciones, de manera que apoye la toma de decisiones.. 2.2 OBJETIVOS ESPECIFÍCOS. . Realizar el diagnóstico organizacional y sectorial de la empresa.. . Identificar los procedimientos y procesos contables de la empresa.. . Diseñar el sistema de información contable de la empresa.. . Realizar conclusiones y recomendaciones para la implementación del sistema de. información contable (SIC)..

(20) 14. 3. JUSTIFICACIÓN. En la actualidad las empresas están operando en una economía dinámica, donde son cada vez los competidores que tienen a su disposición una serie de tecnologías que les permite la automatización de los procesos en pro de hacerlos más eficientes y eficaces para dar respuesta a las necesidades de información a nivel mundial.. Si bien, se sabe que es importante contar con elementos tecnológicos que faciliten la innovación, también lo es la organización a nivel interno que dé a conocer los resultados de las operaciones económicas realizadas por la empresa en el desarrollo de su objeto social, y de igual manera desde la administración pueda realizar una evaluación del tratamiento contable de las fuentes de información que son utilizadas en la preparación de la información para reflejar el estado económico - financiera.. La empresas necesitan contar con una mayor adaptabilidad al mercado, el principio para lograr sus objetivos es la planeación, es decir el proceso donde se define el plan empresarial, los procedimientos y el seguimiento a cada uno de los procesos y planes, convirtiéndose de esta manera el sistema de información contable en una herramienta fundamental dentro de la gestión administrativa, que le permita tener una mayor estabilidad económica, eficiencia en los procesos y crecimiento sostenido.. Así con en las grandes corporaciones el análisis financiero es de vital importancia para conocer el estado económico financiero, el desarrollo del cumplimiento de las estrategias.

(21) 15. definidas por la dirección, de la misma manera debe ser considerada para las pequeñas y medianas empresas; sin antes realizar un análisis y seguimiento a los procesos contables y todos los que intervienen en este, debido a que el resultado es el insumo para la toma de decisión y evaluación de la gestión administrativa de los recursos de la empresa.. Por su parte en Inmobiliaria C y V, la administración de los recursos se realiza sin tener los procedimientos documentados, no obstante al ser una empresa que está iniciando su incursión en el mercado hotelero, se hace necesario para la empresa establecer un sistema de información contable que apoye la toma de decisiones, para escoger las alternativas adecuadas de inversión, financiamiento y el aprovechamiento de las oportunidades de expansión y crecimiento.. Con esta práctica se logra tener una administración eficiente, enfocada en el adecuado desarrollo de los procesos contables que le brinden a la empresa una herramienta que contribuya al cumplimiento de las aspiraciones de la misma. A partir de la documentación de los procesos, la construcción de los procedimientos contables y controles.. Esta práctica empresarial permite conocer sobre la importancia del sistema de información contable a partir de la experiencia en las pequeñas empresas del mercado del país, reafirmar la importancia del tema contable-financiero dentro de las organizaciones desde el hacer, al mismo tiempo que se aporta a las empresas herramientas para la gestión de los recursos.. Adicional, la posibilidad de reconocer la responsabilidad de la función contable en la empresa, así como la importancia de los estados financieros en la toma de decisiones..

(22) 16. Complementar la experiencia contable a partir de la documentación de los procesos de las áreas que le sirven de insumo al área contable, debido a que en el medio empresarial son otros profesionales distintos a los contadores los que se encargan de construirlos y ponerlos a disposición del personal involucrado.. Con respecto a la profesión, permite que como contadores en formación se tenga una oportunidad para involucrarse de manera más amplia en el ambiente empresarial, es decir más allá de registrar los hechos económicos y preparar la información financiera. Es reconocer la importancia de la profesión contable dentro de la empresa, desde el conocimiento de las relaciones que se deben establecer entre la contabilidad y el entorno interno y externo.. Esta práctica empresarial genera un entorno de aprendizaje que ayuda desde la profesión contable a que se entienda la importancia y el impacto de tomar decisiones eficientes, así como la evaluación de las actuaciones de cada usuario dentro de un marco de realidad empresarial.. Es muy importante mantener el flujo de información hacia el entorno, los individuos, las entidades públicas y privadas, y la comunidad, que les brinda conocimiento sobre como la actividad de una empresa impacta el ambiente donde opera, y estimula la posición crítica dentro de la sociedad. Esta práctica puede convertirse en una fuente de conocimiento aportando la necesidad de contar con nuevos espacios de capacitación para formar un personal mejor preparado, la implementación de proyectos para fortalecer tanto la actividad de la empresa como la reactivación de la economía en la región..

(23) 17. Para la universidad esta práctica empresarial se convierte en una oportunidad para conocer los problemas técnicos de las empresas, y conocer herramientas para solucionarlos. En el desarrollo y diseño de procedimientos y técnicas por parte de los estudiantes que aporten a la eficiencia empresarial, el bienestar social, a partir de la comunicación de información útil a la sociedad..

(24) 18. 4. MARCO DE REFERENCIA. 4.1 MARCO TEÓRICO. 4.1.1 Teoría de sistemas. Bertoglio (1999) define el sistema como un conjunto de partes coordinadas y en interacción para alcanzar un conjunto de objetivos. Identifica las fronteras del sistema, que no es más que la definición entre lo que le pertenece y lo que queda fuera de él; estos límites pueden dar paso a la idea de supersistemas y subsistemas, es así como se pueden definir el sistema por la relación con su medio ambiente y por sus componentes. Un ejemplo puede ser el sistema de información contable como un subsistema del sistema de información financiera. Para Ludwig-von-Bertalanffy (1968, pág. 38) los sistemas son entendidos como un conjunto de elementos en interacción. Este concepto es aplicable en los diferentes campos, en las relaciones del hombre con su entorno, como por ejemplo las organizaciones que se relacionan las personas, la infraestructura, los equipos, recursos monetarios, etc. Una de las características de los sistemas abiertos es su equifinalidad, ya que pueden ser influenciados por diferentes factores y aplicar diferentes métodos para alcanzar el mismo resultado final, peri está determinado solo por los parámetros del sistema, es decir alcanza su homogeneidad. Por su parte los sistemas cerrados son afectados por un factor inicial para llegar a su finalidad. También expone que los sistemas tienen una característica de retroalimentación que les permite autorregularse para mantenerse o redireccionarse a otra meta..

(25) 19. Al igual que Ludwig-von-Bertalanffy (1968) Bertoglio citando a Forrester también reconoce la clasificación de los sistemas en abiertos y cerrados: los primeros son aquellos en los que los elementos de entrada no modifican a los elementos de salida; y los segundos por su parte en la existencia de la modificación de los elementos de entradas para obtener un producto diferente.. De acuerdo a lo anterior identifican unos elementos en los sistemas abiertos, los cuales se exponen a continuación:. Elementos del sistema. En el sistema abierto existe una corriente de entrada (insumos) que pasan por un proceso de conversión para obtener una corriente de salida (producto), cuyo elemento de control es la retroalimentación.. . Corrientes de entrada: es la información que importa el sistema desde su medio, de. acuerdo a Bertoglio este insumo se comporta según la ley del incremento, y esto quiere decir que la información que llega al sistema no se elimina, pero si puede pasar que en la salida de la información esta se aumente. . Proceso de conversión: es la trasformación de la información que llega al sistema.. . Corriente de salida: es el producto o exportación de la información que hace el sistema. Y. por lo general existen varias corrientes de salida..

(26) 20. . Comunicación de retroalimentación: es un mecanismo de control para evaluar cómo se. están llevando a cabo los procesos, y si estos están cumpliendo con los objetivos o metas propuestas. Entonces, se realiza una validación y se hacen las correcciones que sean necesarias.. La información es tratada de forma ordenada con el fin de que cumpla los objetivos de la organización, pero si esa información es procesada sin un modelo o guía puede generar desorden dentro de la misma.. También se habla de que la información es captada por la organización desde diferentes fuentes: a) transacción entre la organización y el medio ambiente; b) la generada por los propios miembros de la organización. Dentro de esa relación puede surgir muchos problemas de allí surge el comportamiento de filtrarla antes de comunicarla hacia los usuarios superiores de la información.. La estructura de un sistema debe estar determinada por los siguientes elementos: 1.. Objetivos del sistema, que tenga condición operacional, y esto es que puedan ser. medidos y controlados, para determinar si está funcionando correctamente. 2.. Considerar el medio del sistema, identificar los límites y las condiciones que lo afectan.. 3.. Componentes del sistema, los recursos propios utilizados en la consecución de los. objetivos. 4.. Dirección del sistema, es la parte del sistema donde se generan los planes y se toman las. decisiones..

(27) 21. Por su parte Hurtado (2011) habla de la metodología de la teoría general de los sistemas, antes reconociendo a los sistemas como un conjunto de parte que interactúan entre sí para el cumplimiento de un objetivo en común.. La metodología de los sistemas se basa en el análisis de los fenómenos, a partir de las relaciones de sus elementos con el fin de lograr una estructura lógica por medio de un lenguaje común que permita a dos o más usuarios analizarlos de manera conjunta.. Dentro de la teoría de los sistemas hay dos conceptos importantes que se deben tener en cuenta para el desarrollo de esta, según Bertoglio (2004, pág. 35), estos son sinergia y recursividad. La sinergia se da cuando los elementos de un sistema interactúan entre sí, de manera que siendo parte de un todo cada relación individual de como resultado un nuevo producto, como lo expone Pümpin y García (1993, pág. 40) “utilizar la sinergia significa realizar dos o más actividades empresariales conjuntamente para crear algo nuevo, es decir, que la suma de las actividades sea más ventajosa que cada una de ellas por separado”. Con respecto a la recursividad para Bertoglio (2014) esta se refleja en las relaciones que se dan a partir de las funciones propias de cada sistema y/o características de cada elemento que hacen parte de un sistema general o más grande. Para ejemplificarlo establece la relación de recursividad que hay entre la dirección de la empresa (ejecutivos) y los departamentos de la misma, quienes en si son a la vez un sistema con características independientes pero que se relacionan para formar la empresa como una totalidad..

(28) 22. Todo sistema requiere ser administrado para que las relaciones que establezca den resultados positivos, es así como Hurtado (2010) estable las siguientes actividades: Identificación de los objetivos del sistema: para esto Hurtado (2010, pág. 23 - 25) indica que la metodología sería establecer en primer lugar, objetivos candidatos, después se analiza cuál de estos obliga al sistema sacrificar los otros, y así se define el objetivo del sistema. Administración del sistema: Esto es verificar el cumplimiento de los objetivos del sistema, así como su respectivo seguimiento para realizar las correcciones necesarias. Son los subsistemas de administración los encargados de definir los objetivos de los subsistemas, suministrar recursos, organizar y controlar los comportamientos del sistema. De igual manera generación de planes, utilización de los recursos, control del logro de objetivos parciales y totales, y la legalización del sistema. De la administración eficiente se puede obtener un auto aprendizaje del sistema que le permita realizar modificaciones para adaptarse mejor a su entorno; Auto organización cuando modifica su estructura organizacional en forma progresiva, con el fin de obtener sus objetivos; Legalización del sistema, esto es tener la capacidad de modificar su estructura para mejorar sus relaciones e interacción con el supersistema. Control de sistema: es importante que los sistemas se retroalimenten comparando los objetivos con los resultados obtenidos, y así realizar los ajustes necesarios. Para medir los resultados, Hurtado (2010, pág. 26) define que es importante aplicar los indicadores de efectividad (mide logro objetivos de los objetivos específicos), eficacia (mide el logro de los objetivos generales), eficiencia (mide el logro de los objetivos teniendo en cuenta los recursos y costos empleados)..

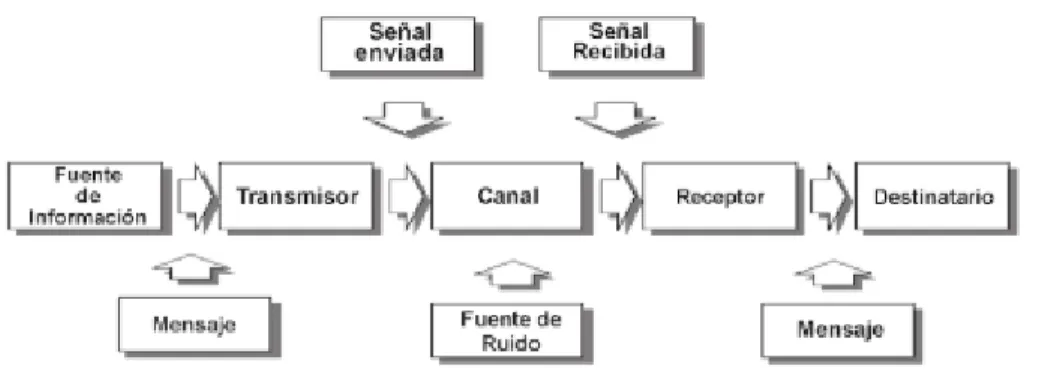

(29) 23. Para Hurtado (2011) la teoría de los sistemas tiene distintos campos de aplicación de se ven representada en otras teorías, donde se puede resaltar:. 4.1.1.1 Teoría de la información. La cual trata del adecuado manejo de la información en su aporte a la organización y como base para la toma de decisiones en el cumplimiento de los objetivos. Y se nota como el sistema de información contable requiere de su actualización de acuerdo a los cambio de su entorno representado en leyes, decretos de carácter tributario, laboral, etc., y de esta manera garantizar la supervivencia del mismo. Correa (2008, pág. 27) define la información como “un recursos que puede ser medido, convertido a símbolos y trasmitido de un lugar a otro pro medio de un canal”. Por su parte Weaver citado por Casto y Filippi (2010, pág. 147) la define como “contenido de lo que es objeto de intercambio con el mundo externo, mientras nos ajustamos a él y hacemos que se acomode a nosotros”.. Shannon y Weaver citado por Correa (2008, pág. 13) desarrollan un modelo de comunicación donde se establece los siguientes elementos:.

(30) 24. Figura 1. Modelo comunicacional. Fuente: Mauricio Correa Villa (2008, pág. 13). Fuente de información: Contiene un conjunto de mensajes que pueden ser enviados por medio de un Transmisor. Transmisor: transforma o codifica esta información en una señal que será enviada por un canal de comunicación hasta llegar al receptor, que se encargara de convertirla nuevamente en un mensaje que recibirá el destinatario. Señal: mensaje codificado por el transmisor. Canal: Medio a través del cual las señales son transmitidas al punto de recepción. Fuente de ruido: conjunto de distorsiones o adiciones no deseadas por la fuente de información que afectan a la señal. Receptor: decodifica o vuelve a transformar la señal transmitida en el mensaje original o en una aproximación de este haciéndolo llegar a su destino. Este método aplicado al sistema de información contable se vería de la siguiente manera: la fuente de información son los documentos que soportan las operaciones que realiza la empresa; el transmisor es el sistema contable donde se registran las operaciones; la señal son los registros contables; el canal son los informes financieros; la fuente de ruido estará determinada por los errores en los registros, ya sea por la equivocación en la clasificación de las operaciones;.

(31) 25. receptor es el contador, y los destinatarios los gerentes de la empresa, proveedores, acreedores, accionistas, inversionistas, clientes, entidades estatales, etc.. 4.1.1.2 Teoría de decisión. Entendida como la confrontación entre varios sistemas cuyo objetivo es la toma de decisiones para optimizar los resultados. En el campo organizacional esta estaría representada en maximizar los resultados con un mínimo de riesgo, como se haría el proceso de inversión, así como el mejor método de financiación.. Dentro de esta misma exposición habla del enfoque de modelación de la realidad donde de acuerdo con Hurtado (2011, pág. 7) “esta técnica consta de las siguientes etapas: identificación el problema, decisión de abordar el problema, modelación de la realidad, utilización y trabajo con el modelo y pautas de acción, decisión, puesta en marcha, operación y evaluación”. Y las desarrolla de la siguiente manera:. . Etapa de identificación del problema: se evidencian los objetivos del sistema que no se. están cumpliendo. . Etapa de decisión de abordar el problema: se hace una análisis de la conveniencia y se. decide si resolver el problema, teniendo en cuenta los siguientes aspectos: económico: disponibilidad de recursos para resolver el problema; tecnológico: si existe la tecnología que permita resolver el problema; operacional: si esta solución es aceptada y tiene aplicabilidad; motivación a solucionar problemas: es importante resolver el problema..

(32) 26. . Etapa de modelación de la realidad: se representa la realidad del problema orientado a. conocer la realidad del mismo y definir los objetivos generales a partir de la descripción del sistema, y las relaciones que se deben establecer. . Etapa de utilización y trabajo con el modelo y pautas de acción: la representación se. utiliza para conocer las opciones de funcionamiento y definir alternas de solución y su evaluación. . Etapa de decisión: se discute la aceptación o no de las propuestas presentadas y las. acciones a seguir. . Etapa de puesta en marcha: planificación de las actividades para el desarrollo de la. propuesta. . Etapa de operación y evaluación: se verifica el correcto funcionamiento del sistema, y. si los objetivos establecidos se están cumpliendo.. La importancia de las personas en el proceso de toma de decisiones radica en que son los encargados de realizar la acción de decidir, y son llamados decisor. Como elemento activo en el proceso de decisión debe realizar unas actividades, reconocidas por Cañabate (1997, pág. 25): Seleccionar y recoger información del entorno acerca del problema y sus posibles soluciones: percepción. Guardar dicha información y recuperarla, cuando es necesitada, junto con otras que habían sido previamente adquiridas y es ahora útil para resolver el problema: la memoria. Procesar la información a través de la elaboración de razonamientos: el razonamiento. Juzgar la importancia y significación de la información procesada: evaluación de las consecuencias y toma de decisiones..

(33) 27. 4.1.2 Paradigma de la utilidad. Este paradigma, da cuenta de la relevancia de la presentación de la información financiera en la toma de decisiones. Lo que plantea Vicente Montesinos (2007, pág. 23) como: “la información es la base de cualquier actividad económica, ya que permite llevar a cabo una adecuada toma de decisiones, disponiendo de datos significativos sobre los distintos aspectos que inciden de la misma”. La información económica y su preparación depende de las fuentes y los propósitos definidos, es por eso que presenta diferencias considerables entre los diferentes preparadores de la misma: a) información de gestión que es de uso interno y destinada a apoyar la toma de decisiones de los gerentes; b) información externa, dirigida a usuarios externos, preparada al interior de la organización para permitir la toma de decisiones.. Vicente Montesinos (2007, pág. 26), define el propósito de la contabilidad “es ofrecer información que sea útil para la toma de decisiones empresariales, en términos funcionales, la contabilidad ha de entenderse como sistema de información y denominarse como tal, constituyendo un mecanismo dirigido en último extremo a proporcionar informes útiles para que esos usuarios puedan tomar sus decisiones económicas en construcciones adecuadas, fruto de la transparencia informativa y una adecuación en los mecanismos de elaboración y presentación de datos..

(34) 28. El paradigma de la utilidad de la información contable está orientada en la preparación de la información financiera y los usuarios a los que va dirigida.. La contabilidad como sistema de información comprende: a) proceso de elaboración y preparación de información contable; b) el lenguaje contable utilizado en la información económica para los usuarios: para los internos la información preparada tiene una estructura enfocada a aspectos de funcionamiento, mientras que para los externos esta información está regulada por estándares y normas emitidas por entidades de control.. Las normas para la preparación de la información financiera que sea útil para todos los usuarios, y que de alguna manera soporta al paradigma de la utilidad de la información, es el IASB el cual da origen a las Normas Internacionales de Contabilidad (NIC) y las interpretaciones del SIC.. Los usuarios de la información:. . Usuarios internos: los constituyen los usuarios que participan en la elaboración de la. información y están directamente relacionados con la toma de decisiones de carácter interno. . Usuarios externos: no participan en el proceso de elaboración de la información contable. y toman decisiones de manera indirecta. A continuación se describen algunos usuarios externos y se identifican las necesidades respecto de los reportes financieros: 1. Accionista/inversionista: evaluar los riesgos de la inversión y decidir sobre la compra o venta, así como la capacidad de la empresa para pagar dividendos..

(35) 29. 2. Proveedores/Acreedores: evalúan la capacidad de la empresa para responder con las obligaciones de deuda adquiridas. 3. Empleados: evaluar la capacidad de la empresa para pagar los salarios y demás prestaciones. 4. Clientes: se interesan por la continuidad de la empresa. 5. Entidades de control y vigilancia -públicas: interesados en la información de la actividad de la empresa para regulación de la misma, emitir políticas fiscales, políticas de control y construcción de estadísticas. 6. Entidades financieras: requieren información sobre la capacidad de la empresa para cumplir con el pago de la deuda y los intereses. 7. Público en general: los estados financieros revelan información sobre las inversiones de la empresa, las tendencias y la continuidad, debido a que en el desarrollo de su actividad afecta a la comunidad en general y el medio ambiente.. De acuerdo a las normas NIIF emitidas por el IASB en el año 2001, citado por Montesinos (2007, pág. 55) el objetivo de la información financiera: “proporcionar información sobre la posición financiera, rendimientos y cambio en la posición financiera”.. En el marco conceptual del IASB citado por Montesinos (2007, pág. 59) se definen las características cualitativas de la información financiera:. . Comprensibilidad: fácil de entender por los usuarios..

(36) 30. . Relevancia: que pueda influir de forma significativa en la toma de decisiones por parte. de los usuarios. . Fiabilidad: la información refleja la realidad económica de la empresa, libre de errores y. sesgos: a) representación fiel: muestra todas las transacciones realizadas en el periodo: b) predominio de fondo sobre forma: documentos que soporten la coherencia de la información revelada: c) neutralidad: criterios de la información no se establezca en beneficio de unos. . Comparabilidad: conocer las similitudes y diferencias entre dos unidades económicas en. un momento de tiempo.. Restricciones a la relevancia y fiabilidad de la información: surgen como consecuencia de la oportunidad de la información, el costo/beneficio: Oportunidad: contar con información en el momento adecuado de modo tal que sirva para la toma de decisiones, la información que no es presentada en el momento oportuno se convierte en irrelevante. Equilibrio entre costo y beneficio: los beneficios derivados de la información no deben exceder los costos de su preparación.. De acuerdo a Tua (1990,pág. 21) el paradigma de la utilidad dentro de la practica contable está orientada a los usuarios de la información financiera y sus necesidades de la información, por ende a proporcionar la mayor utilidad posible en la toma de decisiones.. Tua (1999, pág. 22) dice que los objetivos para la asociación americana de contabilidad son: suministrar información para la toma de decisiones relativas al uso de los recursos limitados,.

(37) 31. incluida la identificación de las áreas cruciales de decisión y la determinación de objetivos y fines, así como la dirección y control efectivo de los recursos humanos y materiales de la organización, junto con la evaluación y control de la utilización de los recursos confiados a la entidad y facilitar las funciones y controles sociales.. La llegada del paradigma de la utilidad ha traído algunos cambios en los conceptos contables; en Tua (1999, pág.25, 26), se ha pasado la discusión sobre las necesidades de los usuarios de saber cuál es la renta o el beneficio a determinar de todos los posibles beneficios cual es el más adecuado y por qué. Como existen tantos usuarios con necesidades específicas, los sistemas contables que den cuenta a los mismos pueden ser diversos, por lo tanto el objetivo está en encontrar un solo sistema de información que satisfagan dichos intereses partiendo de dos supuestos: los estados financieros se preparan para usuarios indeterminados, que tienen objetivos múltiples, o concretar como objetivo el proporcionar información adecuada a modelos para decisiones de usuarios específicos.. Tua (1990, pág. 28,29) también nombra las funciones que deben tener los estados financieros de acuerdo al The corporate report (ICAEW, 1975): . Evaluar el comportamiento de la entidad.. . Apreciar la eficacia de la entidad en el cumplimiento de sus objetivos, previamente. establecidos por la gerencia, socios o miembros o por la propia unidad económica, incluyendo, por no limitándose, al cumplimiento de las obligaciones derivadas al contrato de agencia. . Apreciar el comportamiento, eficiencia y cumplimiento de los objetivos de la gerencia,. incluidos sus planes de empleo, inversión y distribución de resultados..

(38) 32. . Evaluar la experiencia y capacidad de los directivos y mandos.. . Evaluar la estabilidad económica y vulnerabilidad de la entidad.. . Estimar la liquides de la entidad, sus requerimientos presentes y futuros recursos fijos y. circulantes, y su capacidad para obtener y amortizar financiación a corto y largo plazo. . Evaluar la capacidad de la entidad para llevar a cabo futuras reinversiones de sus. recursos, con fines económicos, sociales o de ambos tipos. . Estimar las perspectivas futuras de la entidad, incluida su capacidad para distribuir. dividendos, remuneraciones y otros pagos, y predecir niveles futuros de inversión, producción y empleo. . Evaluar el comportamiento, situación y perspectivas de los establecimientos individuales,. o de las distintas sociedades. . Evaluar la función económica y comportamiento de la entidad con relación a los intereses. nacionales, así como los costes y beneficios sociales atribuibles a la entidad. . Verificar el grado de cumplimiento con la normativa fiscal, regulación mercantil y otras. obligaciones legales y contractuales. . Apreciar la naturaleza de la actividad y productos de la entidad.. . Realizar comparaciones económicas, tanto en la propia entidad a través del tiempo, como. entre varias entidades. . Estimar la posición de los intereses de los propietarios o de otros usuarios presentes o. futuros, así como los restantes derechos sobre la entidad. . Evaluar la distribución de la propiedad y del control en la sociedad..

(39) 33. En general, Tua (1990, pág. 39) engloba los cuatro ejes que se relacionan en el paradigma de la utilidad a saber: . Determinación de los objetivos de la información financiera.. . Diseño de los sistemas de captación y producción de información necesarios para. alcanzar tales objetivos. . Comunicación de información a los usuarios.. . Evaluación de su utilidad.. 4.1.3 Sistema de la información contable. Delgadillo (2001, pág. 17), considera que es el "segmento de la empresa en el cual se desarrollan procesos y actividades especiales por lo cual, agrupa a personas, recursos y conocimientos en la función de manejar la información que generan sus transacciones, actividades y hechos económicos, a fin de producir y revelar información de carácter contablefinanciero que sea confiable y útil”. Describe las etapas para el desarrollo de un sistema de información: . Caracterización del entorno del sistema contable:. El entorno es lo que esta fuera del sistema, y no es controlable, pero que afecta las operaciones y la dinámica. Estos ambientes evidencian las oportunidades y las amenazas.. Se definen dos ambientes que están en constante relación con el sistema: sistema directo que es la empresa, y el general que es el que limita del sistema: entorno económico, político, social, tecnológico, y legal..

(40) 34. . Definición de la misión y los objetivos o medidas de actuación del sistema.. Los objetivos de un sistema de información contable son principalmente las de proveer a los directivos de información útil y oportunidad para la toma de decisiones. Esto sin dejar de considerar a los demás usuarios.. Además de brindar información de carácter económico, es el insumo para la preparación y análisis de la información financiera que permite evaluar la gestión administrativa y conocer el estado actual de la empresa.. . Definición de sus componentes.. Los componentes en un sistema son los elementos necesarios para el cumplimiento de los objetivos del sistema: a. Soportes de las transacciones económicas de la empresa. b. Normas y leyes que rigen las actividades de la empresa. c. Tecnología y sistemas de procesamiento y análisis de información. d. Fundamentos teóricos, técnicos y marco conceptual contable y financiero. e. Personal que interviene en el sistema. f. Los recursos necesarios para el desarrollo de las actividades del sistema. g. El sistema o subsistema de control contable.. . Descripción de las relaciones entre sus componentes y su entorno.. Las conexiones entre los componentes del sistema están dados por los procesos y actividades que se desarrollan para el cumplimientos de las metas:.

(41) 35. Proceso de captación y clasificación de datos: a. Recepción de documentos y datos de transacciones y hechos económicos. b. Clasificación de los datos y hechos económicos. c. Codificación de documentos y datos. Proceso de registro contable de datos. a. Ingresar los datos en la base contable. Proceso de medición de las transacciones contables. Charles Horngren citado por Delgadillo (2001), determina que el proceso de medición de transacciones contables, incluye: a. Selección del objeto de costeo b. Selección y acumulación de los valores de costos que se relacionan con el objeto de costeo. c. Selección de un método para identificar y relacionar directamente el objeto del costeo con la acumulación de datos. Proceso de control de calidad de la información. En cuanto al proceso de control de calidad, comprende los siguientes manuales: a. Manual de políticas contable y administrativas. b. Manual de procedimientos. c. Manual de funciones.. . Proceso de preparación de informes.. Para que el proceso de preparación de informes se manifieste en la empresa, requiere: a. Guía para la preparación de los informes con las necesidades de los usuarios de la información y los objetivos..

(42) 36. Proceso de análisis y evaluación de la información. En este proceso de acuerdo a Delgadillo (2001) se tienen en cuenta tres aspectos: 1. Datos que contiene el informe 2. Hechos económicos que represente 3. Actuación de los responsables de las transacciones mostradas en el informe.. Una guía para la preparación y evaluación es tomar en consideración las necesidades de los usuarios: a. Conocimiento de los flujos de fondo de la empresa. b. Conocimiento y evaluación del poder de la empresa para obtener utilidades. c. Conocimiento y evaluación de la gestión administrativa de los recursos. d. Conocimiento e información sobre los hechos económicos relacionados con el objeto social de la empresa. e. Conocimiento del impacto de las actividades de la empresa. f. Proceso de suministro y preparación de la información. g. Garantizar que los usuarios tengan una información útil y oportuna.. . Descripción de los recursos del sistema.. Con respecto a la descripción de los recursos del sistema, abarcan: a.. Recurso humano. b.. Prestaciones del personal que interviene en el área contable. c.. Recursos físicos y tecnológicos. . Efectuar una representación del sistema..

(43) 37. La representación se hace basado en los tres pilares fundamentales del proceso contable: a.. Captación de datos. b.. Proceso de transformación y producción de informes.. c.. Revelación de la información. . Indicación de los fundamentos conceptuales para su administración.. Es responsabilidad del administrador garantizar el cumplimiento de los objetivos y misión del sistema de información contable y para ello debe cumplir unas funciones que son clave para la evolución de este: a.. Planeación: objetivos, metas, estrategias, planes estratégicos.. b.. Organización: estructura funcional, administración personal.. c.. Dirección: liderazgo, motivación, comunicación.. d.. Control: normas, medidas, planes de mejoramiento.. Para llevar a cabo dichas funciones se cuenta con un marco de referencia que contiene: a.. Marco conceptual y las técnicas contables y administrativas. b.. Los conceptos y técnicas administrativas y organizacional. c.. El conocimiento de la empresa. d.. El marco de la legislación. e.. Normas que regulan el ejercicio profesional de la contaduría..

(44) 38. 4.2 MARCO LEGAL. La empresa Inmobiliaria C y V S.A.S se rige bajo unos direccionamientos legales de funcionamiento y construcción de la información contable y financiera, el cual comprende las leyes, decretos, normas y directrices que se relacionan con el proceso de administración financiera. A continuación se relacionan las siguientes fuentes y el planteamiento de cada una de ellas:. 4.2.1 Código de comercio. El código de comercio es por medio del cual se regulan las actuaciones de los comerciantes y las actividades mercantiles. Este documento cuenta con un título preliminar donde se dictan las disposiciones generales de la aplicación de la ley general. En el libro I se presenta la definición de los comerciantes, la condición de perdida de la condición de acuerdo a sus actuaciones, y sus deberes; así como las actividades mercantiles y la responsabilidad legal que se derivan de estas ante el estado en la cámara de comercio; por su parte en el libro II se determinan el tipo de sociedades que se pueden constituir con ocasión de desarrollar una actividad mercantil, así como su inspección y vigilancia de las mismas; en los libros siguientes del III al VI se establecen se establecen otras disposiciones sobre los establecimientos de comercio y títulos valores utilizados en las transacciones de la sociedad, así como las obligaciones generales y particulares de cada actividad. Es así, como el código de comercio constituye un conjunto de normas que deben seguir las empresas en sus relaciones mercantiles, de modo que definan unas conductas aceptables..

(45) 39. 4.2.2 Código laboral. La legislación laboral está regulada bajo el código sustantivo de trabajo por medio del cual se establecen las normas que regulan las relaciones entre los empleadores y los trabajadores, bajo el principio de justicia, coordinación económica y equilibrio social. En este código se presentan unas definiciones generales sobre los derechos asociados a los trabadores, los diferentes contratos de trabajo que pueden ser suscritos entre las partes interesadas, su ejecución y efecto, terminación y sus causas; las responsabilidades de los trabajadores durante la duración de la relación laboral, así como las prohibiciones de los empleadores y los trabajadores, remuneraciones económicas; y demás disposiciones relacionadas con los acuerdos de cooperación y el desarrollo de las diferentes actividades consideradas dentro de la ley laboral.. 4.2.3 Estatuto tributario. Son las normas fiscales por las cuales se establecen las disposiciones generales para los tributos o gravámenes de orden nacional expedidas por la DIAN, y de orden municipal por las alcandías para las distintas actividades económicas que se desarrollan en la economía del país. Como primera definición esta la obligación de los sujetos pasivos de los impuestos, las personas jurídicas. El estatuto tributario de los tributos de orden nacional está constituido por el libro I donde se establecen las normas del impuesto sobre la renta y complementarios; en el libro II lo relacionado con la retención en la fuente; por su parte en el libro III el impuesto sobre las ventas; Libro IV el impuesto de timbre nacional; libro V está el procedimiento tributario que habla de la.

(46) 40. actuación y de las definiciones generales; y el libro VI el gravamen a los movimientos financieros. Para los tributos de orden municipal estos son definidos y actualizados por los gobiernos de cada ciudad y dan su concepto y procedimiento sobre los impuestos de industria y comercio, impuestos de telefonía urbana, impuesto predial, impuesto a vehículos, entre otros. En estos se legisla en materia de bases y porcentaje de retención, actividades grabadas, exentas y excluidas.. 4.2.4 Decreto 1625 de 2016. Es el decreto único reglamentario en materia tributaria expedido por el Ministerio de Hacienda y Crédito Público, sobre los impuestos del orden nacional, que son normas tributarias afines expedidas por los ministerios y departamentos administrativos compiladas con el objetivo de contar con un instrumento único legal de consulta. El documento presenta definiciones sobre: . Impuesto sobre la renta y complementario de ganancias ocasionales, precios de. transferencia, retención en la fuente y autorretención. . Tratamiento tributario de las donaciones realizadas a entidades pertenecientes al régimen. tributario especial del impuesto sobre la renta y complementario y a las entidades no contribuyentes de que tratan los artículos 22 y 23 del Estatuto Tributario. . Rentas y ganancias ocasionales atribuibles a establecimientos permanentes y sucursales.. . Provisión para deudas de dudoso o difícil cobro..

Figure

+7

Documento similar

Se puede concluir que el Sistema de Información Contable no es un proceso independiente ni aislado sino que hace parte integral de todo el Sistema administrativo de la organización,

Campo de acción: Sistema Contable.. Justificación de la necesidad, actualidad e importancia del tema. En la actualidad el manejo de las actividades de la Asociación

- Recibe los registros contables y la copia del cálculo de las utilidades (Formato # 4) por parte del asistente contable. - Verifica y revisa los registros contables si en

Apoyados en las diferentes reglas o normas y mirando el contexto donde se mueve la información contable financiera, se creó un manual de procedimientos contables y control interno,

Para diseñar el sistema de información contable para la empresa Merca todo Más por Menos, fueron necesarios presuponer conocimientos previos de contabilidad, para obtener

La anterior investigación se relaciona con el trabajo “Implementación del sistema de información contable para el hotel pacífico de la ciudad de Palmira” de manera que se diseña

En este trabajo se desarrollará: un diagnóstico de la situación organizacional, en donde se pretende identificar qué tipo de información contable se maneja actualmente y si

Hay muchas razones por las cuales vale la pena realizar el esfuerzo de tener un buen sistema de información.8 El Sistema de Información Contable denominado también área,

![Diseño de un sistema de información contable Fabrifarma S A [recurso electrónico]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)