Multicanalidad y Omnicanalidad en banca

90

0

0

Texto completo

(2)

(3) ÍNDICE.

(4)

(5) INTRODUCCIÓN Y JUSTIFICACIÓN ............................................................... 3. CAPÍTULO 1 SITUACIÓN ACTUAL DE LA BANCA 1.1. SITUACIÓN ACTUAL DE LA BANCA ................................................. 9 1.1.1. El entorno macroeconómico ............................................................ 10 1.1.2. El marco regulatorio ....................................................................... 12 1.1.3. Gestión del riesgo ............................................................................ 13 1.1.4. Cambio demográfico ....................................................................... 14 1.1.5. Cambio del cliente ........................................................................... 15 1.1.6. Innovación y tecnología ................................................................... 15 1.1.7. Consecuencias de la actuación conjunta de las 7 palancas .............. 17. CAPÍTULO 2 MULTICANALIDAD Y OMNICANALIDAD BANCARIA 2.1. MULTICANALIDAD Y OMNICANALIDAD EN BANCA ................ 21 2.1.1. ¿Qué es la multicanalidad y la omnicanalidad? ............................. 21 2.1.2. Evolución de la multicanalidad y de la omnicanalidad .................. 22 2.2. SUCURSALES Y OFICINAS ................................................................ 24 2.2.1. Tipos de oficinas ............................................................................. 26 2.3. BANCA ONLINE ...................................................................................... 29 2.3.1. Definición de banca online .............................................................. 29 2.3.2. Desarrollo de la banca online .......................................................... 29.

(6) 2.4. BANCA MÓVIL ....................................................................................... 32 2.4.1. Definición de la banca móvil ........................................................... 32 2.4.2. Desarrollo de la banca móvil ........................................................... 32 2.4.3 Pago mediante móvil ........................................................................ 36 2.5. REDES SOCIALES ................................................................................... 39 2.5.1. Definición de redes sociales ............................................................ 39 2.5.2. Evolución y crecimiento de las redes sociales ................................. 39 2.5.3. Redes sociales en banca ................................................................... 41. CAPÍTULO 3 EL CLIENTE EN BANCA 3.1. LA EXPERIENCIA DEL CLIENTE ...................................................... 47 3.1.1. ¿Qué es el customer experince? ..................................................... 47 3.2. EVOLUCIÓN Y CAMBIO DEL PRODUCTO-CENTRISMO AL CLIENTE-CENTRISMO ........................................................................ 49 3.3. PREFERENCIAS POR CANAL BANCARIO PARA LOS CLIENTES …55 3.3.1. Perfiles y segmentos de clientes en banca ....................................... 57. CONCLUSIONES .......................................................................................... 67 BIBLIOGRAFÍA ........................................................................................... 71.

(7) ÍNDICE DE ABREVIATURAS Y SIGLAS.

(8)

(9) Índice de abreviaturas y siglas. PwC. PriceWaterhouseCoopers. IE Business School. Instituto de Empresa Business School. UBE. Unión Bancaria Europea. MUS. Mecanismo Único de Supervisión. MUR. Mecanismo Único de Resolución. FTT. Impuesto sobre Transacciones Financieras. FinTech. Financial Technology. IEB. Instituto de Estudios Bursátiles. TIC. Tecnologías de la Información y Comunicación. BBVA. Banco Bilbao Vizcaya Argentaria. APP. Aplicación informática para dispositivos móviles. NFC. Near Field Communication. TPV. Terminal Punto de Venta. QR. Quick Response. IAB. Interactive Advertising Bureau. RAE. Real Academia Española. KPMG. Klynveld Peat Marwick Goerdeler. EY. Ernst & Young.

(10)

(11) ÍNDICE DE GRÁFICOS Y TABLAS.

(12)

(13) Índice de gráficos y tablas. CAPÍTULO 1 GRÁFICOS Gráfico 1.1. Palancas de cambio ...................................................................................... 9 Gráfico 1.2. Top 20 economías según PIB en PPP observado y previsto ...................... 10 Gráfico 1.3. Evolución de los activos de los bancos nacionales. ................................... 11 Gráfico 1.4. Estrategias de los países desarrollados y emergentes. ................................ 14 Gráfico 1.5. Uso de diferentes canales en banca. ........................................................... 15. CAPÍTULO 2 GRÁFICOS Gráfico 2.1. Multicanalidad y omnicanalidad. ............................................................... 21 Gráfico 2.2. Objetivos de una estrategia óptima de canales. .......................................... 22 Gráfico 2.3. Evolución de las sucursales bancarias ........................................................ 24 Gráfico 2.4. La oficina bancaria en relación a los principales países europeos. ............ 25 Gráfico 2.5. Distribución típica de la plantilla y estimación de empleados del sistema ubicados en servicios centrales y operativos. ................................................................. 26 Gráfico 2.6. Frecuencia de uso en España de los distintos canales en banca ................. 30 Gráfico 2.7. Penetración de la banca por Internet en países de Europa. Porcentaje de individuos que usan Internet para acceder a la banca online .......................................... 31 Gráfico 2.8. Evolución de los usuarios de dispositivos móviles. 2014-2018 ................. 32 Gráfico 2.9. Estimación en inversión tecnológica para la APP en banca móvil ............ 33 Gráfico 2.10. Frecuencia con que los usuarios de banca móvil acceden a la APP de su banco .............................................................................................................................. 35 Gráfico 2.11. Medios de pago tradicionales en España ................................................. 36 Gráfico 2.12. Medios de pago que se usan en España .................................................... 37 Gráfico 2.13. Porcentaje de uso de redes sociales entre adultos. ................................... 40 Gráfico 2.14. Frecuencia de uso de redes sociales ......................................................... 40.

(14) Índice de gráficos y tablas TABLAS Tabla 2.1. Comparativa europea por nº de sucursales. ................................................... 24 Tabla 2.2. Correspondencia entre banca convencional y banca online. ........................ 42. ILUSTRACIONES Ilustración 2.1. Oficina BBVA. ...................................................................................... 27 CAPÍTULO 3 GRÁFICOS Gráfico 3.1. Evolución del cliente-centrismo. ................................................................ 48 Gráfico 3.2. Acciones a desarrollar y evitar por las entidades bancarias para la mejora de la satisfacción. ................................................................................................................ 50 Gráfico 3.3. Características del cliente del mañana........................................................ 51 Gráfico 3.4. Pilares en los que basar la estrategia .......................................................... 52 Gráfico 3.5. Pilares con los que conseguir una mejor experiencia ................................. 53 Gráfico 3.6. Porcentaje de preferencias de canal por tarea entre todos los clientes ....... 55 Gráfico 3.7. Porcentaje que utiliza cada canal a la frecuencia especificada .................. 56 Gráfico 3.8. Evolución 2012-2014 del perfil de cliente según tramo de edad ............... 57. TABLAS Tabla 3.1. Perfil de cliente según tramo de edad ............................................................ 57 Tabla 3.2. Uso de canales ............................................................................................... 61 Tabla 3.3. Canal preferido por tareas entre segmentos................................................... 62.

(15) INTRODUCCIÓN Y JUSTIFICACIÓN.

(16)

(17) Introducción y justificación. INTRODUCCIÓN Y JUSTIFICACIÓN El presente trabajo tiene por objeto principal mostrar la evolución producida en los últimos años, a raíz de la crisis económica mundial, del sector financiero y bancario. En concreto, se mostrará la evolución de los distintos canales y medios que las entidades financieras tienen para estar en contacto con los clientes. Se trata, por tanto, de un estudio de la actual situación de multicanalidad y omnicanalidad que las entidades financieras tienen y los cambios que han llevado a esta situación. La motivación que me ha llevado a centrarme en este tema de estudio, es la importancia que tiene en el día a día de todas las personas un fuerte sistema financiero y bancario, muy debilitado como consecuencia de la crisis económica. Por este motivo, me parece sumamente interesante analizar la situación en la que se encuentra este sector y como se está adaptando constantemente para recuperar esa confianza perdida por una gran parte de la población mundial. Además de esto, me he decidido por este campo de estudio debido a mis preferencias académicas, estrechamente ligadas a los campos financieros. Desde un punto de vista metodológico, he acudido a diversas fuentes bibliográficas, especialmente estudios y documentación elaborada por expertos del sector y con credibilidad más que justificada y suficiente, especialmente útiles por su actualidad, difícilmente de encontrar en otros medios. Así, el siguiente escrito se compone de tres capítulos principales, en los que se analiza la multicanalidad y omnicanalidad desde distintos puntos de vista y se finaliza con unas conclusiones personales. En el primer capítulo, se analizan las causas que han producido en los últimos tiempos esta evolución por parte del sistema bancario y financiero, tanto español como mundial. Es un capítulo introductorio de por qué nos encontramos ante esta avalancha de cambios y las actuaciones que los expertos en la materia consideran las adecuadas a seguir por parte de las entidades financieras si quieren mantener o recuperar su posición de fortaleza anterior a la crisis económica mundial. En el segundo capítulo se trata la multicanalidad y omnicanalidad desde el punto de vista de las entidades financieras y bancarias. En primer lugar, se aborda el significado de cada uno estos términos y las diferencias existentes entre ellos, para posteriormente analizar la posición, en líneas generales, de las entidades financieras y cómo están adaptando sus estrategias de negocio para conseguir una adecuada multicanalidad y omnicanalidad. Así, en este capítulo se analizan los canales y medios con los que cuentan las entidades financieras y considero más importantes. De esta forma, se analiza la situación actual de sucursales y oficinas (conocido como canal tradicional), la banca online, la banca móvil y las redes sociales (canales nuevos). 5.

(18) Introducción y justificación En el tercer capítulo, se pretende analizar esta misma multicanalidad y omnicanalidad desde el punto de vista de los clientes y usuarios de banca y servicios financieros. Además, se analiza el conocido término “customer experience” o experiencia del cliente para con la entidad financiera y la evolución, también producida a raíz de la crisis, del foco de negocio, trasladándose desde el producto-centrismo al clientecentrismo. Por último, dentro de este capítulo se muestran diferentes tipologías de clientes en función de su interacción con la entidad bancaria y las preferencias de estos a la hora de utilizar un canal u otro dependiendo de la operación a realizar. Para finalizar el presente documento se exponen unas conclusiones personales que he extraído tras la realización del mismo.. 6.

(19) CAPÍTULO 1 SITUACIÓN ACTUAL DE LA BANCA.

(20)

(21) Situación actual de la banca. 1.1.. Situación actual de la banca. La situación de crisis económica mundial que llevamos viviendo en los últimos años está dando como resultado una inmensa transformación del mundo. Dentro de esta transformación se encuentran las entidades financieras, que están viendo cómo deben adaptarse para aprovechar las oportunidades de negocio actuales y conseguir salir reforzadas de la crisis. Todas las empresas han de adaptarse a una realidad compleja, distinta e inestable, siendo las entidades financieras las que lo viven con especial intensidad ya que han sido las grandes culpables del origen de la crisis, importantes protagonistas en su desarrollo y de las consecuencias que se han generado tanto a las propias entidades como a la sociedad en general. Según el Informe del Centro del Sector Financiero “La banca, en la encrucijada. El futuro del sector financiero español en un mundo global” (Centro del Sector Financiero de PwC e IE Business School, 2013) se identifican siete palancas principales de cambio en las entidades financieras. Gráfico 1.1 Palancas de cambio. Fuente: La banca, en la encrucijada. El futuro del sector financiero español en un mundo global. Informe del sector financiero de PwC e IE Business School.. Entre estas siete palancas, podemos hacer varios subgrupos, en función de la relación que tienen con la crisis. De esta manera, tres de estas palancas (entorno global, marco regulatorio y gestión del riesgo) derivan directamente de la crisis financiera y exigen al sector una respuesta adaptativa. Por su parte el cambio demográfico y el cambio de comportamiento del consumidor son independientes de la crisis. Por último, 9.

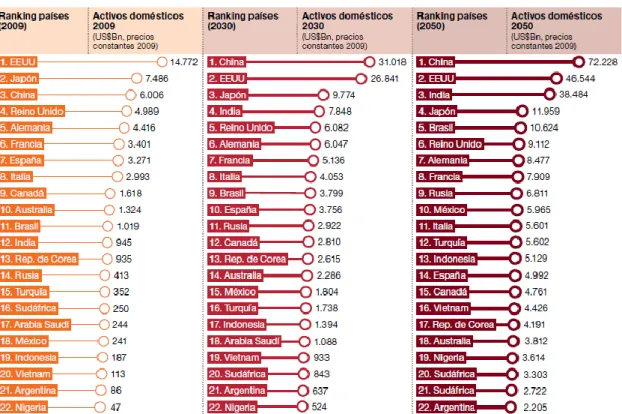

(22) Capítulo 1. las dos palancas restantes (innovación y cambio tecnológico) se caracterizan por una evolución constante y son intrínsecas a la estrategia y modelo de negocio del sector. A continuación, se van a analizar estas siete palancas para poder entender los cambios que se están produciendo y de qué manera las entidades financieras deben adaptar su estrategia de negocio para conseguir salir reforzadas. 1.1.1. El entorno macroeconómico El escenario macroeconómico global viene determinado por su volatilidad e incertidumbre, lo que conlleva a las economías de escala a fortalecerse a nivel mundial. La combinación de ambas condiciona las expectativas del sector financiero a corto, medio y largo plazo. Podemos hablar de dos factores condicionantes de las expectativas del sector financiero: la volatilidad e incertidumbre a nivel macroeconómico y la evolución de los países emergentes. En cuanto al primer factor, el sector financiero se ha encontrado en el epicentro de la crisis económica mundial, tanto por su origen (desarrollo y comercialización de productos financieros con elevado riesgo, como hipotecas subprime) o por la evolución del sector en sí (intervención estatal, recapitulaciones…). Como consecuencia de todo esto anterior, se ha producido un deterioro de la imagen del sector financiero. Respecto al segundo factor, el cambio del centro de gravedad de la economía hacia países emergentes supone una repercusión muy importante dentro del sector financiero. Este cambio, que venía produciéndose con anterioridad a la crisis, se ha acelerado a consecuencia de esta, y supondrá unas consecuencias muy notorias en el orden jerárquico de las economías mundiales, así como la modificación de los flujos comerciales y de inversión. Gráfico 1.2 Top 20 economías según PIB en PPP observado y previsto. Fuente: Informe de PwC. La banca en el 2050. 10.

(23) Situación actual de la banca. Según las estimaciones realizadas por PwC para 2030 y 2050, el conjunto de los siete mayores países emergentes E-7 (China, Brasil, Turquía, México, India, Rusia e Indonesia) superará en torno a 2017-2018 al conjunto de los países que componen el G7 (EEUU, Japón, Alemania, Reino Unido, Francia, Italia y Canadá). El aumento de este cambio seguirá produciéndose y se prevé que, en 2050, las economías del E-7 sean un 75% mayor a las del G-7. El transvase de poder se hará notorio en el panorama bancario global. Según el informe de PwC “La banca en el 2050” (PwC, 2008), en el año 2023 la banca china alcanzará a la estadounidense, superándola en apenas siete años más tarde. En 2050 el valor de los activos de los bancos nacionales del E-7 superará en un 50% al de los países del G-7. Gráfico 1.3 Evolución de los activos de los bancos nacionales. Fuente: Informe de PwC. La banca en el 2050.. Debido a todos los cambios producidos en la economía, principalmente el desarrollo de los países emergentes, así como la institucionalización de la incertidumbre, las entidades financieras se ven obligadas a cambiar su forma de entender algunos de los aspectos clave del negocio. Los mayores cambios se han producido en cuatro ámbitos concretos. El primero de ellos es un aumento de la preocupación por el control del riesgo de crédito. La persistencia de la incertidumbre y debilidad macroeconómica de los países desarrollados nos hacen prever que la tasa de morosidad se mantendrá en niveles muy elevados a medio plazo. Este problema será de especial y gran importancia para la banca española. El segundo ámbito de importantes cambios será el protagonismo del Estado, adquiriendo un mayor protagonismo en las decisiones que tomen las entidades 11.

(24) Capítulo 1. financieras. Este papel del Estado tiene gran importancia en algunas de las economías de los países emergentes, ya que condiciona su estrategia de negocio y afecta a las decisiones de expansión de los bancos de los países desarrollados. La tercera área de cambio es el modelo de internacionalización. Esta estrategia de internacionalización de algunas entidades financieras ha sido muy eficaz para compensar la crisis de los mercados de los países desarrollados y aprovechar el crecimiento de los países desarrollados. En el caso de España, las dos principales entidades financieras (Santander y BBVA) obtienen hoy en día, en torno a un 70% de sus beneficios del exterior de nuestro país. El último aspecto en el que el entorno macroeconómico ha tenido un fuerte impacto de cambio ha sido sobre la imagen del sistema financiero. La asociación de gran parte de la población mundial de que la crisis fue consecuencia de las acciones desarrolladas desde el sector financiero, ha provocado que la reputación de este quede gravemente deteriorada. Es necesario que la banca haga el esfuerzo para hacer ver que su papel es fundamental en el desarrollo y crecimiento de la economía, así como mantenimiento del Estado del Bienestar. Por otro lado, deben potenciar una cultura financiera que permita entender al consumidor los conceptos económicos básicos y principales elementos regidores del funcionamiento del mercado. 1.1.2. El marco regulatorio Desde los inicios de la crisis financiera en 2007-2008, la respuesta de las autoridades ante los fallos cometidos ha sido llevar a cabo una serie de medidas y reformas en la regulación, que se ha conocido como tsunami regulatorio. Este conjunto de reformas ha modificado las características del sector bancario y su forma de hacer negocios. Esta oleada de reformas exige a las entidades bancarias contar con un mayor número de recursos de calidad para reforzar el capital de los bancos, así como un cambio en el modelo europeo de supervisión. Estos cambios pueden producir un nuevo sistema bancario caracterizado por un reforzamiento de la cultura del riesgo o refuerzo de las gobernanzas corporativas. Las autoridades internacionales han puesto en marcha cerca de una treintena de reformas regulatorias para el sector financiero. Entre todas ellas, la de mayor impacto ha sido la creación de la Unión Bancaria Europea (UBE) que consta de tres pilares: el Mecanismo Único de Supervisión (MUS); el Mecanismo Único de Resolución (MUR); y el Fondo de Garantía de Depósitos Bancarios. Otras iniciativas de significativa importancia dentro del tsunami regulatorio son: -. -. 12. Basillea III. Mediante esta reforma se endurece la regulación bancaria además de implicar un incremento del nivel y calidad del capital; mayor control del riesgo y ratios que limitan los niveles de apalancamiento. Establecen también unos niveles mínimos de liquidez. Se implantará gradualmente entre 2013 y 2019. Mifid II. Desarrolla la directiva europea Mifid I, de aplicabilidad en los mercados de renta variable. Con la nueva directiva, se extiende el control a los mercados de renta fija y derivados, cuyos objetivos se centran en responder a los cambios producidos en los mercados, una mayor transparencia y la protección.

(25) Situación actual de la banca. -. -. del inversor individual. Pese a estar pensado que entrara en vigor en 2015, se ha prorrogado hasta 2018 su aplicación y adaptación a las diversas legislaciones. Impuesto sobre Transacciones Financieras (FTT). Pretendía gravar desde 2014 las operaciones realizadas con un amplio abanico de instrumentos financieros a tipos mínimos. Separación de la banca mayorista y minorista. Esto supondría la desaparición de la banca universal, debido a los problemas derivados de que un banco realizara él mismo todas las operaciones.. Los motivos que han conducido a implantar todas estas reformas y nuevas regulaciones en el sector bancario, responden fundamentalmente a cinco principios básicos, los cuales pueden condicionar la forma de negociar de las entidades financieras en un futuro cercano. -. Mayor cantidad de capital y mejora calidad del mismo. Mayor transparencia. Más protección al consumidor. Armonización regulatoria. Mecanismos de resolución de crisis financieras.. 1.1.3. Gestión del riesgo Una de las consecuencias que ha provocado la crisis económica en las entidades financieras ha sido la aparición de determinados riesgos que anteriormente no eran tenidos en cuenta (reputacional, regulatorio) así como el incremento de aquellos riesgos más comunes (de mercado, de crédito). Derivado de la crisis económica existente en la actualidad, las entidades financieras han visto como ha surgido una normativa más consolidada en lo que a asumir riesgos se refiere, de forma que las entidades financieras mejoren la situación vivida durante los años de crisis y, en consecuencia, consigan alcanzar una posición consolidada para el futuro. Así, según la consultora AT Kearny en su informe “Seven Tenets of Risk Management in the Banking Industry” (Kearny, 2013) se establecen siete elementos fundamentales para controlar esta gestión del riesgo. -. Establecer un lenguaje común para hablar del riesgo. Desarrollar una “gran visión” de la exposición al riesgo y concentrarse en lo más importante. Centralizar la responsabilidad y descentralizar la toma de decisión. Dirigir el proceso desde los cargos superiores y definir roles y responsabilidades. Cuantificar la exposición al riesgo y los costes y beneficios. Integrar la tecnología para facilitar el proceso de gestionar el riesgo. Crear y desarrollar una cultura de riesgo.. De esta forma, las entidades financieras que adquieran y desarrollen una adecuada cultura de riesgo, van a tener mayores facilidades para resistir en el futuro. 13.

(26) Capítulo 1. 1.1.4. Cambio demográfico El aumento de la población mundial no se produce de forma heterogénea en todos los países, existiendo notables diferencias entre los países desarrollados y los países emergentes. Debido a esto, las entidades financieras tienen que adaptar sus estrategias en función de la zona mundial en la que se encuentren. Así, en los países desarrollados en los que se prevé un envejecimiento y estancamiento de la población, la estrategia recomendable a seguir es aquella que ofrezca productos de ahorro a largo plazo y de financiación sanitaria (planes de pensiones y seguros médicos). Por su parte, en los países emergentes, ante el aumento considerable de la población, la estrategia a corto plazo recomendable para las entidades financieras es aquella que se oriente hacia productos financieros como préstamos, depósitos o medios de pago. Hay que tener en cuenta que a medio plazo productos de jubilación y servicios médicos pueden resultar también muy interesantes, debido al cambio demográfico que se está produciendo. Gráfico 1.4 Estrategias de los países desarrollados y emergentes. Fuente: La banca, en la encrucijada. El futuro del sector financiero español en un mundo global. Informe del sector financiero de PwC e IE Business School.. 14.

(27) Situación actual de la banca. 1.1.5. Cambio del cliente El comportamiento del cliente ha vivido en los últimos tiempos un cambio radical, dejando de ser un actor pasivo y situándose como núcleo central de la preocupación de las entidades financieras. Este cambio se ha producido por diversos factores, pero sin ninguna duda el factor más importante ha sido el enorme auge de Internet. La aparición de la banca online, la banca móvil y el auge de las redes sociales entre la población está provocando que las entidades financieras consideren al cliente como lo más importante. Así, los clientes de hoy en día cuentan con nuevos rasgos de comportamiento como son la mayor información, menor lealtad hacia “su banco” o mayor poder de decisión, convirtiéndose de esta forma en alguien más exigente. Como consecuencia de todo esto, las entidades financieras ven como las estrategias a seguir han de estar centradas en el cliente y no solamente en sus productos, dando como resultado la multicanalidad en banca, llegando así a los diferentes tipos de clientes y sus respectivas necesidades. En el capítulo 3 de este mismo trabajo, hablaremos de una forma más extendida acerca del cambio del cliente y la forma que tiene en la actualidad de interactuar con su entidad bancaria. 1.1.6. Innovación y tecnología Como hemos visto, las diferentes palancas de cambio analizadas conducen todas ellas a la misma situación para las entidades financieras que es la innovación de su modelo de negocio para orientarlo hacia una cultura digital, adaptada a los nuevos tiempos y necesidades de los clientes. Según el artículo publicado en Enero de 2015 por Digital Banking Report “2015 Digital Banking Trends and Predictions” (Report, 2015) un elevado porcentaje de clientes interactuará con su entidad financiera mediante múltiples canales (multicanalidad); teniendo en cuenta que una parte de los clientes operará únicamente a través de su Smartphone o Internet. Gráfico 1.5. Uso de diferentes canales en banca. Fuente: Digital Banking Report. January 2015. 15.

(28) Capítulo 1. Tal y como dice el informe “Apps de banca minorista en Europa. El cliente lo tiene claro y debe adaptarse” elaborado por App Annie (Annie, 2016) la tecnología móvil debe despertar el interés de la banca minorista tradicional, aparte de por el enorme incremento que esta está sufriendo, se ha demostrado que los clientes que operan con gran frecuencia tanto con el móvil como por Internet, tienen un 40% menos de probabilidades de cambiar de banco que aquellos que tienen escasa o ninguna frecuencia con estos canales. Algunas de las principales innovaciones que puede llevar a cabo la banca minorista para conseguir mantener su posición competitiva son: -. Recompensas al cliente Asistencia al cliente Servicios nuevos y mejorados Control del presupuesto Ahorro Bancos sin sucursales. Derivado de los avances tecnológicos, telecomunicaciones y en informática, se ha permitido que las entidades financieras pierdan ese papel de intermediarios entre la financiación y el cliente, surgen aquí las denominadas FinTech. Ante esta aparición de nuevas empresas, la estrategia seguida por los grandes bancos mundiales ha sido la de establecer alianzas con ellas, como es el caso de JP Morgan con OnDeck. Esta misma estrategia de alianzas está siendo seguida en España por el BBVA. Aparece también derivado de la innovación, la conocida como tecnología blockchain, la cual permite realizar transacciones financieras entre dos participantes de manera segura, confiable e irreversible, sin necesidad de intermediarios. La aparición de este tipo de tecnología, puede suponer un ahorro de costes para el sector de 20.000 millones de dólares para el año 2022. Según una encuesta realizada por Euromoney a 118 entidades del sector bancario y financiero, el 55% considera que el futuro está en emplear esta tecnología blockchain, frente a un 33% que opina que es una mejora determinante y tan solo un 11% la considera una moda pasajera. (Euromoney, 2015) Una de las innovaciones tecnológicas que mayor aumento está experimento en los últimos tiempos es lo que denominamos como Big Data. Se trata de un conjunto de sistemas que permite el almacenaje y procesamiento de una elevada cantidad de información y datos de los clientes. Esta información va a ser obtenida en su gran mayoría gracias al uso de la telefonía móvil, las redes sociales y en general el uso de Internet. De esta forma, el Big Data puede suponer a las entidades financieras la capacidad para anticiparse a las necesidades y deseos de los clientes y conseguir de esta manera la satisfacción de los mismos y la consiguiente fidelización. Los mayores inconvenientes que nos plantea el Big Data es la legalidad del mismo, ya que estamos ante el uso de datos masivos y de carácter personal y privado de los clientes, lo que puede ser chocante con la actual Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal. 16.

(29) Situación actual de la banca. Así, mientras la tecnología e innovación siga desarrollándose a esta velocidad, serán las empresas FinTech especializadas en banca las que más ventaja consigan puesto que han nacido para ello; al igual que ocurrirá con los bancos concebidos para móviles como son Atom o Number26. Por su parte, serán los bancos minoristas tradicionales los que más sufran en su adaptación ya que van a tener que cambiar radicalmente en poco tiempo para conseguir ofrecer lo que quieren los clientes actuales. En definitiva, los avances tecnológicos junto a la innovación por parte de las entidades financieras y bancarias lo que buscan conseguir es una mayor calidad de la información que maneja, de forma que pueda adaptarse con la mayor rapidez y precisión a las necesidades individuales de cada cliente. 1.1.7. Consecuencias de la actuación conjunta de las 7 palancas Como hemos visto, la fuerza de las siete palancas tiene su importancia de manera individual, pero si consideramos que todas estas fuerzas actúan de manera conjunta, las entidades financieras tienen que realizar grandes esfuerzos para conseguir adaptarse a esta profunda oleada de cambios. De igual forma que si las entidades no consiguen adaptarse van a sufrir, también es cierto que, si saben reaccionar a tiempo y hacer frente a estos cambios, van a salir muy reforzadas, con importantes cambios en su modelo de negocio y con la ocasión de beneficiarse de grandes oportunidades. Así, las entidades financieras que quieran sobrevivir y mantener una posición competitiva van a tener que enfrentarse a varios retos. -. -. -. 17. El proceso de internacionalización es una realidad. Los países emergentes están apareciendo con una importante fuerza y supone un cambio en el modelo de negocio. Adaptación al nuevo marco regulatorio. Las entidades financieras deben cumplir la nueva regulación del sector de manera impecable, ya no solo para evitar mayores problemas sino para mejorar la imagen que los clientes tienen de estas debido a su participación activa en la crisis. La innovación, avances tecnológicos y foco en el cliente van de la mano. Se debe cambiar la idea de que lo importante es la compañía y darse cuenta que lo importante es el cliente. De esta forma todas las innovaciones y avances tecnológicos que se están llevando a cabo deben orientarse a facilitar la vida al cliente y conseguir una mayor flexibilidad, rapidez y adaptación a las necesidades del mismo (medios de pago, eliminar intermediarios financieros)..

(30)

(31) CAPÍTULO 2 MULTICANALIDAD Y OMNICANALIDAD BANCARIA.

(32)

(33) Multicanalidad y omnicanalidad bancaria. 2.1.. Multicanalidad y omnicanalidad en banca. En este epígrafe del trabajo vamos a hablar del cambio que se ha producido en los últimos años en las estrategias a seguir por las entidades financieras, pasando de estar centradas en los productos a centrarse en el cliente y sus necesidades, además del aumento de medios y formas de estar conectados los clientes con la entidad financiera. 2.1.1. ¿Qué es la multicanalidad y la omnicanalidad? Gráfico 2.1. Multicanalidad y omnicanalidad. Fuente: Innovation Edge. “Customer Experience. Diseñar experiencias de cliente para crear valor” BBVA. Noviembre 2013. La estrategia multicanal o multicanalidad integra todos aquellos canales de los que dispone una empresa, ya sean medios offline o medios online. Lo que pretenden las empresas que siguen este tipo de estrategia es llegar al máximo número de clientes usando el mayor número de medios disponibles. Para muchos autores el principal problema de esta estrategia es que no consigue una experiencia completamente satisfactoria y coherente, al no existir la adecuada coordinación entre todos los canales. La omnicanalidad consiste en que un cliente que inicia una comunicación con la empresa por una vía de contacto pueda continuarla por cualquier otro medio o vía de las que disponga la empresa. Uno de los objetivos que tiene la omnicanalidad es conseguir la mayor transparencia y coordinación entre todas las vías de comunicación existentes, para hacer que la experiencia del cliente sea lo más satisfactoria posible. Aplicado a nuestro caso, las entidades financieras y bancarias, han desarrollado en los últimos años diferentes estrategias para conseguir una adecuada multicanalidad y 21.

(34) Capítulo 2. omnicanalidad. De esta manera, se han producido avances en todos los canales que las entidades financieras usaban para estar en contacto con sus clientes. Así veremos como en los últimos años los clientes han aumentado la interacción con las entidades financieras a través de Internet, uso de Smartphones o incluso mediante redes sociales. El avance de este tipo de canales está provocando que el medio tradicional, que era la visita a la sucursal bancaria, esté cada vez en mayor desuso, provocando así la desaparición de un gran número de oficinas en los últimos años y la remodelación de las mismas. Sin embargo, se debe tener en cuenta que contar con muchos canales de contacto y de operativa con la entidad no significa tener más datos de los clientes, ya que en muchos casos es precisamente, al contrario, al tener tantos canales diferentes se desconoce lo que realmente está buscando el cliente. Por eso, al diseñar una estrategia multicanal se debe conseguir una adecuada integración y coordinación para aprovechar de esta forma toda la información que se puede recopilar del cliente. Así, en definitiva, todos los canales deberían ser: Gráfico 2.2. Objetivos de una estrategia óptima de canales. Fuente: Tatum. 2.1.2. Evolución de la multicanalidad y de la omnicanalidad En la actualidad estamos en una época de un importante cambio y avances tecnológicos, produciéndose a raíz de esto el cambio en la cultura de las entidades financieras y las nuevas estrategias a seguir. Dentro de la evolución de la banca tradicional a la banca online actual en España se podrían distinguir diferentes fases, a medida que ha ido evolucionando la tecnología e incorporándose al mundo bancario. En una primera fase podríamos destacar la aparición de los cajeros automáticos y los teléfonos, ya fueran fijos o móviles sin acceso a Internet. En el caso de la aparición de cajeros automáticos, que se podría considerar el comienzo de la banca a distancia, supuso el cambio en la mentalidad de los usuarios al darse cuenta de que podían disponer de efectivo en cualquier momento del día, superando así la barrera de los horarios de las sucursales y oficinas bancarias. En una fase posterior, la aparición de Internet en los ordenadores y el aumento de estos en los hogares y centros de trabajo, provocó un mayor contacto entre clientes y 22.

(35) Multicanalidad y omnicanalidad bancaria. entidades, ya que facilita la accesibilidad, disponibilidad y flexibilidad entre ambos. Además, es el comienzo del cambio de conciencia por parte de los bancos, que se deben adaptar a los clientes en todo momento. Esta fase se podría conocer como el inicio de la banca online. Estamos en los últimos años de la década de los 90 y sobre todo comienzo de la década del 2000. En este periodo es cuando aparece en España el primer banco que opera únicamente de manera online (Bankinter) además de la creación por parte de la mayoría de entidades bancarias de sus páginas web, ofreciendo la misma información que la que se encuentra disponible en las oficinas y sucursales. La última fase de la que podemos hablar es la aparición de los Smartphones y la posibilidad de estar en contacto con su banco en cualquier momento y en cualquier lugar. De esta forma, nace la obligatoriedad de adaptación constante a las necesidades del cliente. En esta última etapa, que es la que estamos viviendo en la actualidad se están provocando los cambios en la cultura y en las estrategias de las entidades financieras. Por último, se debe tener en cuenta que esta evolución no está acabada, sino que van a seguir apareciendo nuevas formas de estar en contacto con la entidad financiera, por lo que estas van a tener que buscar la forma de adaptarse de la mejor manera posible para así seguir siendo competitivas. Una de las últimas transformaciones que se están produciendo en nuestro país, de igual forma que en los países vecinos, es el monedero electrónico, es decir, la posibilidad de hacer pagos en comercios y establecimientos desde el Smartphone, sin necesidad de disponer de dinero en efectivo.. A lo largo de este capítulo vamos a estudiar el cambio que se está produciendo tanto en la banca tradicional (oficinas y sucursales) como en los nuevos medios (banca por Internet, banca móvil y redes sociales).. 23.

(36) Capítulo 2. 2.2.. Sucursales y oficinas. La aparición de nuevas formas de estar en contacto entre las entidades financieras y los clientes ha provocado en los últimos tiempos un importante cierre de sucursales y oficinas bancarias a nivel mundial. La crisis financiera sufrida en la última década ha dado como resultado el cierre, por cese o absorción, de un importante número de cajas y otro tipo de entidades bancarias, reduciéndose solo en España de 45 a 14 entidades. Tal y como dice el Informe de ATKearney con la colaboración de IESE Business School “Las oficinas bancarias y el proceso de reestructuración en marcha” (ATKearney & IESE Business School, 2012), el número de sucursales y oficinas cerradas desde que empezó este proceso en el año 2008 y hasta 2011 se sitúa en un 12,7%. Evidentemente la reducción del número de oficinas conlleva la correspondiente reducción del número de empleados. Gráfico 2.3. Evolución de las sucursales bancarias. Tabla 2.1. Comparativa europea por nº de sucursales. Fuente: Elaborado por Banco de España y BCE. Extraído de La transformación digital de la banca española. Estudio Banca Digital España 2015. Departamento de Investigación del IEB. Como se puede observar en los gráficos anteriores, extraídos de “La transformación digital en la banca española. Estudio banca digital España 2015”(Departamento de investigación del IEB, 2015) la tendencia en el número de sucursales desde el año 2009 y hasta diciembre de 2014 ha sido decreciente a lo largo de todo este periodo, siendo durante 2013 y 2014 los años en los que mayor descenso se produjo, produciéndose solamente en estos dos año el cierre de 10.344 oficinas en nuestro país. A pesar de todo esto, el caso de España sigue siendo particular ya que es uno de los países en los que el cierre de oficinas es menor respecto a sus países europeos vecinos. Esto se debe a que la concepción que tenemos en España de la sucursal difiere de la que se tiene en otros países europeos. Así podemos ver en el gráfico anterior como en relación a los países europeos, España se encuentra en tercera posición en cuanto al número de oficinas bancarias (datos de 2013), solamente superada por Francia y Alemania, países que cuentan con un mayor número de población.. 24.

(37) Multicanalidad y omnicanalidad bancaria Gráfico 2.4. La oficina bancaria en relación a los principales países europeos. Fuente: Elaborado por BCE, EIU, EBF, BBVA Research. Extraído de Las oficinas bancarias y el proceso de reestrucutración en marcha. ATKwearney & IESE Business School. Atendiendo a la figura anterior, observamos como el elevado número de oficinas en nuestro país se traduce en que estas reciban un menor número de clientes, es decir, los clientes están más repartidos por oficinas que en otros países europeos. También es llamativo como debido al menor tamaño de estas oficinas en nuestro país, el número de trabajadores en ellas en muy inferior, ya que en países como Francia el número se eleva a una media de 11 trabajadores por oficina, mientras en España el número medio se establece en 6 trabajadores. Un caso muy particular es el de Reino Unido, que cuenta con una media de 40 trabajadores por oficina y acumula una media de 5.987 habitantes por oficina bancaria. Estos datos se entienden mejor si tenemos en cuenta que en dicho país el número de oficinas bancarias era de 11.381 en 2013. Antes de continuar con el cierre de oficinas que se ha estado produciendo, se debe tener en cuenta que los servicios centrales de las entidades bancarias concentran un importante número de coste operativo y laboral. El estudio “Las oficinas bancarias y el proceso de reestructuración en marcha” (ATKearney & IESE Business School, 2012) estima que hasta un 30% de la plantilla de las grandes entidades bancarias opera en los servicios centrales.. 25.

(38) Capítulo 2 Gráfico 2.5. Distribución típica de la plantilla y estimación de empleados del sistema ubicados en servicios centrales y operativos.. Fuente: Las oficinas bancarias y el proceso de reestructuración en marcha. ATKearney & IESE Business School.. El avance en tecnología y las estrategias multicanal que están siguiendo las entidades financieras en los últimos años, hacen que la sucursal clásica tenga que renovarse obligatoriamente para poder seguir siendo de utilidad a los clientes. Para poder llevar a cabo esta renovación y transformación de las sucursales bancarias, será necesario que las diferentes entidades financieras conozcan las necesidades de sus clientes. Este conocimiento de las necesidades del cliente hace que las nuevas sucursales evolucionen convirtiéndose en centros de negocio con atención personalizada por segmentos de clientes. 2.2.1. Tipos de oficinas Además de esto, se debe tener en cuenta que no todas las sucursales existentes y futuras son iguales, sino que, dependiendo de distintos factores como la localización, la tipología de clientes o el propio objetivo de la entidad se podrán encontrar diferentes tipos de sucursal u oficina. Oficina rápida. Este tipo de oficina está diseñada para llevar a cabo la operativa de mayor sencillez, por lo que se tenderá a contar con un importante número de cajas para agilizar el proceso de los clientes, mayor número de cajeros automáticos y un horario de atención al público ampliado. Un ejemplo de este tipo de oficinas son las denominadas Oficinas Ágiles de Bankia. Así este tipo de oficinas de Bankia contara con tres zonas diferenciadas: Recepción, zona de espera y cajeros automáticos; Línea de atención comercial; y Puestos de gestión interna. Oficina comercial. Esta tipología de oficina va a contar con espacios más amplios en los que compartir información relevante, lo que permitirá atender al cliente de forma especializada. Entre este tipo de oficinas se encuentran las Megaoficinas del Banco Santander.. 26.

(39) Multicanalidad y omnicanalidad bancaria. Estas Megaoficinas supondrán un cambio al modelo tradicional de oficinas de este banco, puesto que estas nuevas oficinas van a contar con un número mayor de empleados y tamaño mayor. Además, se contará con expertos especializados en otro tipo de canales para unir de esta forma la estrategia multicanal del banco. Oficina especializada. Esta especialización puede ser bien por tipología de cliente o por tipología de operación a llevar a cabo, así un claro ejemplo de este tipo de oficina especializada es la conocida como AgroBank de La Caixa. Las oficinas AgroBank de La Caixa son oficinas situadas en las zonas rurales, para facilitar el acceso a la banca de aquellas personas dedicadas al sector agrario. Estas oficinas contaran con personal especializado tanto en instrumentos financieros como en la industria agraria. Oficina emblemática o flagship. Se podría decir que es el gran escaparate donde se da a conocer el banco. En este tipo de oficinas se combina la atención personalizada con la atención online, para potenciar la imagen de marca y valores del banco. Es en este tipo de oficinas donde se da a conocer a todos los clientes los planes de futuro que tiene la entidad financiera. En los últimos años son muchas las entidades financieras que están apostando por la creación de este tipo de oficinas. A nivel nacional el banco pionero fue BBVA, mientras que en el plano internacional contamos con importantes compañías como Deutsche Bank, Barclays o CitiBank. Lo que parece claro según los expertos, es que en el futuro existirá un menor número de oficinas y sucursales, y las que se mantengan deberán llevar consigo una profunda transformación para adaptarse a los nuevos tiempos. Ilustración 2.1. Oficina BBVA. Fuente: BBVA. Estas nuevas oficinas, como se puede ver en la imagen anterior, contaran con espacios más diáfanos, eliminando las barreras y obstáculos para que los clientes puedan acceder a los servicios que necesiten en todo momento. Pero este cambio no solamente va a afectar a los clientes, sino que los propios empleados de la oficina se 27.

(40) Capítulo 2. convertirán en agentes especializados para atender las necesidades del cliente en cualquier zona de la oficina. Así, las oficinas contaran con dispositivos móviles como tablets, para facilitar a los clientes el uso de la APP bancaria correspondiente y de esta forma conseguir agilizar todos los procesos que sean requeridos. Este cambio se está ya produciendo en las principales sucursales de las grandes ciudades españolas y con el paso del tiempo se implantará en todas aquellas oficinas bancarias que se mantengan abiertas. Un ejemplo del cambio que se está llevando a cabo fue la apertura en enero de 2015 en Madrid de la denominada “Oficina Select” del Banco Santander, destinada a los clientes de banca personal que anteriormente eran atendidos por los gestores personales en los espacios reservados de las oficinas. Un ejemplo a pequeña escala lo podemos ver en las oficinas que el banco Santander tiene en Soria, y que durante los últimos años se han ido remodelando o incluso cambiando de ubicación para adaptarse a los nuevos tiempos.. 28.

(41) Multicanalidad y omnicanalidad bancaria. 2.3.. Banca online. 2.3.1. Definición de banca online La banca online o banca por Internet se podría definir como el conjunto de herramientas o líneas de negocio con las que cuenta una entidad financiera con el objetivo de realizar transacciones de productos y servicios a través de la red. La banca online ha ido evolucionando progresivamente provocando que cada vez se puedan realizar un mayor número de operaciones mediante este medio. La definición de banca online que nos ofrece el Banco de España es la siguiente: “operativa bancaria en la que se utiliza Internet como instrumento de comercialización y comunicación con el cliente. Éste no tiene necesidad de acudir a la sucursal para consultar el saldo o realizar operaciones, solo precisa un ordenador con acceso a Internet y una contraseña que le proporciona la entidad para facilitar su autenticación.” La banca por Internet puede recoger varios nombres como e-banca, banca directa o banca interactiva. Si bien, en sentido estricto la banca online o virtual solamente hace referencia a la operativa únicamente vía Internet, en este trabajo no se hará distinción entre banca por Internet y banca online. 2.3.2. Desarrollo de la banca online El nacimiento de la banca por Internet tiene lugar debido a la expectativa de las entidades financieras de reducir costes y maximizar los ingresos. En sus comienzos, la mayor dificultad que se encontraba este tipo de banca era la falta de conocimiento de las personas respecto de las nuevas TIC, especialmente personas de edad avanzada o de un nivel socio-cultural bajo. A lo largo de su evolución, la banca por Internet ha ido evolucionando y transformando el modelo de negocio del sector bancario y financiero debido al aumento de la velocidad de intercambio de información entre cliente y entidad, el aumento en la seguridad de las transacciones; así como la esperada reducción de costes. A todo esto, hay que sumar que gracias a la banca por Internet se eliminan todo tipo de barreras geográficas y temporales presentes en la banca tradicional. Esta eliminación de barreras geográficas y temporales constituye la principal ventaja de la banca online ya que ofrece la posibilidad de realizar las operaciones a lo largo de las 24 horas del día y los 7 días de la semana, es decir, que las operaciones se realizan en tiempo real. Además, en la gran mayoría de operaciones posibles a través de la banca por Internet no se cobran comisiones por su realización, lo cual supone un importante valor añadido al cliente. Pese al importante avance de la banca online y banca digital, también existen importantes barreras y riesgos para que este desarrollo no sea mayor. Según la encuesta mundial de banca digital llevada a cabo por PWC (PWC, 2014) algunos de los riesgos a los que se enfrentan las entidades financieras en su transformación hacia una banca digital son la simplificación necesaria en la operativa, el actual marco regulatorio, la falta de presupuesto o la cultura organizativa de la entidad. 29.

(42) Capítulo 2. Además de estos riesgos mencionados anteriormente, el principal al que deben enfrentarse es la seguridad. Proteger los datos personales y de operatividad de los clientes se ha convertido en el objetivo principal para todas las entidades financieras. Aunque las entidades financieras están soportando importantes inversiones en materia de seguridad, tal y como nos revela la encuesta de banca digital de PWC, solamente un 47% de los bancos encuestados cuenta con un sistema integrado de prevención de riesgos y cumplimiento normativo en todos sus productos, incluida la banca digital. Para el 62% de los encuestados, los riesgos asociados a los canales digitales tienen un gran impacto en las preocupaciones principales de las compañías. Gráfico 2.6. Frecuencia de uso en España de los distintos canales en banca. Fuente: La nueva visión de la banca multicanal. IBM. Como podemos ver en el informe “La transformación digital en la banca española” (Departamento de investigación del IEB, 2015) la banca electrónica fue empleada durante el primer trimestre de 2014 por el 37% de los usuarios de Internet mayores de 15 años, aumentando en cuatro puntos porcentuales respecto al mismo periodo de 2013. Estas cifras dejan a España en una posición bastante alejada de sus vecinos europeos, ya que tan solo estamos por delante de países como Grecia, Portugal e Italia, quedando también por debajo de la media del conjunto de Europa. Así podemos ver como se han cumplido las expectativas que los expertos tenían en lo relativo al crecimiento de la banca por Internet, los cuales habían calculado que en 2016 este tipo de canal bancario tendría un porcentaje de uso del 37% de los individuos.. 30.

(43) Multicanalidad y omnicanalidad bancaria Gráfico 2.7. Penetración de la banca por Internet en países de Europa. Porcentaje de individuos que usan Internet para acceder a la banca online.. Fuente: La transformación digital de la banca española. Estudio Banca Digital Española 2015. Departamento de Investigación del IEB. Este dato del 37% de uso de banca por Internet en personas entre los 15 y 74 años supone un total de 13 millones de usuarios de banca online. Por su parte, en el estudio realizado entre los años 2010 y 2014, la penetración de usuarios por banca por Internet fue uno de los más elevados de Europa, situándose en el 9,2%, muy por encima del 5,2% que era el de la media europea. A pesar de que tenemos un alto nivel de penetración de la banca por Internet, la previsión no es muy favorable ya que no será hasta 2020 cuando nos situemos en unos niveles equivalentes a los del Reino Unido (50-55%); así la previsión es aún más desfavorable cuando nos queremos equiparar a países nórdicos, ya que no llegaremos a los niveles de Dinamarca (84%) ni hasta el año 2050.. 31.

(44) Capítulo 2. 2.4.. Banca móvil. 2.4.1. Definición de la banca móvil La definición que nos ofrece el Banco de España sobre la banca móvil es la siguiente: “proyecto desarrollado conjuntamente por entidades bancarias y operadores de telefonía móvil que permite efectuar pagos a través del teléfono móvil.” Otras definiciones no se quedan solo en la realización de pagos a través del teléfono móvil, sino que también abarcan todas las operaciones y transacciones financieras realizadas por este medio. Así podemos incluir dentro de la banca móvil tanto la visita de la propia página web o mediante una APP diseñada exclusivamente por la entidad financiera correspondiente. 2.4.2. Desarrollo de la banca móvil La banca móvil es uno de los medios que mayor auge está teniendo en los últimos tiempos, ya que desde 2010 su crecimiento se ha disparado y se espera que esto se mantenga en estos niveles por lo menos hasta el año 2019. Según una encuesta de PWC realizada a expertos tecnológicos y financieros, hasta 2016 el aumento del uso de banca móvil había sido de un 64%, frente al 37% que aumentó la banca online y el 56% que lo hizo mediante las redes sociales. Se debe tener en cuenta que no únicamente mediante el teléfono móvil o Smartphone se puede llevar a cabo la banca móvil, sino que gracias al uso de tablets también está aumentando considerablemente. Gráfico 2.8. Evolución de los usuarios de dispositivos móviles. 2014-2018. Fuente: Los medios de pago, un paisaje en movimiento. PwC & IE Busines School. Según el informe de la consultora Deloitte “Deloitte Mobile Consumer Survey” (Deloitte, 2015), España se sitúa como segundo país en cuanto a la tasa de penetración del uso de Smartphone se refiere con un 88%, tan solo superada por Singapur (92%). Esto supone un avance respecto a 2014 en el que nos encontrábamos en cuarto lugar con una tasa del 85%. A la vista de estos datos, es comprensible que tanto las empresas como las entidades financieras quieran estar bien posicionadas para aprovecharse de las oportunidades que ofrece la permanente conexión de los usuarios. Para el sector 32.

(45) Multicanalidad y omnicanalidad bancaria. financiero este auge del uso de Smartphone y tablets permite mantener nuevas formas de estar en contacto con los clientes, mayor captación y fidelización de los mismos y una operativa y formas de realizar transacciones al mismo nivel que en las oficinas y sucursales. Para observar este aumento del uso del Smartphone, el “Informe mobile en España y en el mundo 2016” (Trends, 2016) arroja un dato significativo y es que el número de accesos a banca móvil a la semana en EEUU ha superado por primera vez al número de visitas semanales a sucursales. A pesar de que como hemos visto con anterioridad, España era uno de los países europeos más atrasados en cuanto al uso de la banca por Internet, si nos centramos únicamente en la banca móvil, podemos ver cómo estamos situados en cabeza, por encima de la media del conjunto de países europeos, con un porcentaje de uso cercano al 60%. Todo este aumento de cifras y mejoría en el consumo de banca online se puede explicar gracias a la comodidad y sencillez en su operativa, la gran accesibilidad que presenta al eliminar un gran número de barreras presentes en la banca tradicional. Por otro lado, un factor importante para que las propias entidades financieras potencien el uso de este tipo de banca, es la rentabilidad que genera, ya que es muy superior a la que se genera mediante la banca tradicional. Igual que ocurre con la banca por Internet, la banca móvil supone un importante ahorro de costes en referencia a los que se generan en el uso de sucursales. Otra importante ventaja que ofrece la banca móvil para los clientes es la personalización y adaptación de productos financieros a los mismos, debido a la gran cantidad de información que se recoge a través de la operativa online, conociendo casi en tiempo real las necesidades y deseos de los clientes. Para poder entender de mejor manera este aumento en la banca móvil, el informe de BBVA “Banca Móvil. La trasformación digital de la banca genera nuevos modelos de negocio” (Center, 2015) nos ofrece un reflejo de la inversión que se está produciendo por parte de los bancos en este tipo de banca, así lo vemos representado en la siguiente gráfica. Gráfico 2.9. Estimación en inversión tecnológica para la APP en banca móvil. Fuente: Banca móvil. La transformación digital de la banca genera nuevos modelos de negocio. BBVA Innovation Center. 33.

(46) Capítulo 2. Se puede observar la tendencia creciente de inversión tecnológica en banca móvil, que supone que en tan solo cuatro años aumente en más de mil millones de dólares. Por otro lado, la entrada al nuevo mundo digital también conlleva problemas y dificultades para todas las empresas y las entidades financieras no se libran de los mismos. Ante los problemas a los que deben enfrentarse las entidades financieras para adaptarse al mundo digital se encuentra la necesidad en el cambio de cultura de la propia entidad, ya que hay que hacer ver a toda la organización que el mundo se está transformando hacia lo digital y adaptar las estrategias hacia el nuevo objetivo. Esto se puede convertir en una tarea costosa debido al gran número de involucrados en el proceso de cambio. Junto a la necesidad en el cambio cultural de la organización, se encuentra la falta de presupuesto que estos cambios suponen a la entidad. A pesar de que la nueva banca móvil supone una reducción de costes, el desarrollo de una plataforma que funcione correctamente, aunando tanto la facilidad de uso como la accesibilidad se convierte en un importante foco de inversión, el cual hay muchas entidades del sector financiero que no pueden hacer frente o lo hacen con grandes dificultades. A pesar de todo, la principal dificultad con la que se encuentran las entidades financieras para entrar de lleno al mundo digital sigue siendo la seguridad, al igual que ocurría con la banca por Internet. Un estudio desarrollado por Pretorian (dentro del informe BBVA City Movil) en 2013 a más de 275 aplicación de banca móvil de EEUU arrojó deficiencias de seguridad en un 80% de las mismas. Los problemas de seguridad más comunes en las APP bancarias eran la falta del cifrado adecuado, la ausencia de un sistema de autentificación alternativo o fallos a la hora de autentificar certificados digitales. La banca móvil ha provocado a su vez un cambio en la mentalidad y comportamientos de los clientes y usuarios puesto que la mayoría de usuarios de banca móvil consulta su cuenta mediante la APP una o varias veces al día. Esto pone de manifiesto otra de las ventajas principales de este medio y no es otro que la facilidad y comodidad para controlar en todo momento las cuentas personales del usuario.. 34.

(47) Multicanalidad y omnicanalidad bancaria Gráfico 2.10. Frecuencia con que los usuarios de banca móvil acceden a la APP de su banco. Fuente: Informe Mobile en España y en el Mundo en 2016. Ditrendia, Digital Marketing Trends.. Así como podemos observar en el gráfico anterior, el 20% de usuarios de la APP de su entidad bancaria consultan diariamente su cuenta y cerca del 80% de los usuarios lo hace al menos una vez a la semana. Como vemos los datos en la frecuencia de uso de la banca móvil es muy elevada. En cuanto a los datos de operatividad de este medio se debe tener en cuenta que el 74% de los usuarios de banca móvil lo hace para consultar el saldo de sus cuentas. Las otras operaciones más frecuentes son ver transacciones (63%) y transferir fondos entre cuentas (55%). Si nos fijamos únicamente en el caso español, vemos como el banco que mayor número de usuarios de banca móvil tiene es el BBVA, que cuenta con 7 millones de usuarios en este tipo de canal. Le sigue con 5,5 millones de usuarios de banca móvil el Banco Santander. Para ver cómo está evolucionando la banca móvil en España nos vamos a fijar en el caso de BBVA, puesto que es el banco pionero en nuestro país en el desarrollo digital. BBVA lanza en la última semana de noviembre de 2016 una funcionalidad para móviles a través de la cual te puedes hacer cliente de la entidad con tan solo hacerte un selfie y el DNI o mediante una video llamada. Una vez finalizado este breve proceso, el cliente ya dispone de una cuenta bancaria en dicha entidad y una tarjeta operativa. De esta forma BBVA se convierte en el primer banco en nuestro país en el cual se puede realizar todo tipo de operativa a través del móvil, sin necesidad de que el cliente tenga que visitar la sucursal. Todo esto supone a los clientes un ahorro importante de tiempo. Además de esto, BBVA cuenta con otra funcionalidad ya que el cliente que está realizando su operativa a través del móvil de manera remota, sin necesidad de acudir a una sucursal, puede solicitar una cita personal con un gestor, decidiendo él mismo la fecha de dicha cita.. 35.

(48) Capítulo 2. 2.4.3. Pago mediante móvil Uno de los condicionantes para el aumento del uso de la banca móvil en los últimos años es el desarrollo de los pagos mediante el móvil y el desarrollo de aplicaciones y tecnología que facilita esto. Tradicionalmente el dinero en efectivo ha sido la forma de pago habitual para todos los individuos, sin embargo, en los últimos años, conjuntamente al desarrollo de nuevos medios de pago, se está sustituyendo el efectivo por otros medios más novedosos. De esta forma, se puede ver una clara asociación entre los países más desarrollados y el uso de nuevos medios de pago. En esta situación podemos ver como África realiza el 99% de sus transferencias en efectivo mientras que en el otro extremo tendríamos a Estados Unidos que realiza el 51%. Así podemos afirmar que los pagos a través de Internet y en concreto a través del móvil, están modificando la fisionomía del sector en todo el mundo, y ante esta situación, los bancos parten con una posición de privilegio debido a la confianza que generan entre los individuos a pesar de que pueden verse amenazados por la aparición de competidores como empresas tecnológicas u operadores móviles que están desarrollando los pagos mediante el uso del Smartphone. Según el informe “Los medios de pago, un paisaje en movimiento” (School, 2015) en España prevalece el pago mediante dinero en efectivo, con un 84% de las transacciones. Esto es debido a razones económicas y la facilidad de disponer de efectivo gracias a la multitud de cajeros existentes. En cuanto a los pagos que no se realizan en efectivo, las transferencias (8%) y pago con tarjetas (7%) se reparten el mercado, ya que el uso de pago mediante cheque es casi inexistente (1%). Gráfico 2.11. Medios de pago tradicionales en España. Fuente: Elaborado por Banco de España. Extraído de Los medios de pago, un paisaje en movimiento. PwC & IE Busines School.. Cabe destacar que el uso de tarjetas en España se ha duplicado en lo que llevamos de siglo, sin embargo, sigue en niveles inferiores al conjunto de países europeos y muy inferior a los niveles que presentan los países nórdicos, líderes en el uso de tarjetas. En lo relativo a los nuevos medios de pago que están apareciendo, España está todavía en una posición retrasada, sin embargo, se espera que en estos años su 36.

(49) Multicanalidad y omnicanalidad bancaria. crecimiento se dispare gracias al importante aumento del uso de Internet y sobre todo del aumento y aparición del Smartphone. Lo que parece claro es que los nuevos medios de pago que están apareciendo y los que pueden llegar a aparecer en un corto periodo de tiempo van a sustituir tanto al efectivo como al uso de tarjetas de crédito y débito. En la actualidad uno de los casos de éxito de nuevos medios de pago es PayPal, que puede considerarse como el referente en este aspecto. En España, cerca del 90% de la población conoce este nuevo medio de pago, lo que lo convierte en el medio de pago nuevo más conocido por delante de las tarjetas virtuales o de diversas aplicaciones de pago móvil. Así, PayPal es un sistema de pago y transferencia por Internet (también dispone de aplicación para móviles). Gran parte de su éxito entre la población mundial se debe a la facilidad y sencillez, además de la seguridad que ofrece a los usuarios, ya que no es necesario compartir información financiera, sino que es suficiente con un correo electrónico y número de tarjeta o cuenta bancaria. Otro de los casos de éxito dentro de los nuevos medios de pago es Apple Pay, el cual es conveniente mencionar ya que ha llegado a nuestro país hace muy pocos meses. En este caso estamos ante un medio de pago móvil en tiendas físicas vinculado a la tarjeta de crédito o débito del usuario. Se basa en la tecnología contactless, utilizando la tecnología NFC (Near Field Communication) para conectar el teléfono móvil con el TPV (Terminal Punto de Venta) simplemente mediante el acercamiento de ambos se pueden realizar los pagos que se deseen. Uno de los puntos fuertes de este medio de pago es la seguridad que ofrece, ya que antes de realizar el pago se debe validar este con la huella dactilar del usuario. Gráfico 2.12. Medios de pago que se usan en España. Fuente: El futuro de los medios de pago en España. PwC & IE Business School.. 37.

Figure

+7

Documento similar

La distancia entre la frontera CRS y el tramo de la frontera VRS donde se fueran situando las observaciones deberían ir aumentando con el paso del tiempo, nuestros bancos se

En relación a los cajeros automáticos, se observa en la Tabla 8 que, al igual que el caso de las sucursales bancarias, en localidades con hasta 10.000 habitantes la banca privada

El press de banca es un ejercicio ampliamente utilizado, del que se debería conocer que: a) La variante con banco declinado del press de banca parece ser la opción más eficaz

Fuente de emisión secundaria que afecta a la estación: Combustión en sector residencial y comercial Distancia a la primera vía de tráfico: 3 metros (15 m de ancho)..

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Para conseguir el primer objetivo existen determinados bancos éticos que financian actividades concretas como son empresas y proyectos sociales,

H1) La presencia en Internet (PI) influye positivamente en el e-listening. A efectos de nuestro estudio, consideramos que una empresa está en el primer nivel cuando usa