i

CARATULA

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

Tesis de Grado Previo a la obtención del Título de Ingeniera en Contabilidad y Auditoría.

TEMA:

“CONTROL

INTERNO

Y

SU

INCIDENCIA

EN

EL

DEPARTAMENTO DE AVALÚOS Y CATASTROS DEL GAD

MUNICIPAL DEL CANTÓN BUENA FE, AÑO 2012.”

AUTORA:

ELIANA ROXANNA QUINTANA MENDOZA

DIRECTORA:

C.P.A. ROSA MARJORIE TORRES BRIONES. MSc.

Quevedo – Ecuador

ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHO

Yo, Eliana Roxanna Quintana Mendoza, declaro que el trabajo aquí descrito es de mi autoría, que no ha sido previamente presentado para ningún grado o calificación profesional; y, que he consultado las referencias bibliográficas que se incluyen en este documento.

La Universidad Técnica Estatal de Quevedo, puede hacer uso de los derechos correspondientes a este trabajo, según lo establecido por la Ley de Propiedad Intelectual, por su Reglamento y por la normatividad institucional vigente.

_______________________________________________

SRTA. ELIANA ROXANNA QUINTANA MENDOZA

iii

CERTIFICACIÓN

La suscrita, C.P.A, Rosa Marjorie Torres Briones. MSc., Docente de la Universidad Técnica Estatal de Quevedo, certifica que la egresada, Srta. Eliana Roxanna Quintana Mendoza, previo a la obtención del título de Ingeniera en Contabilidad y Auditoría (C.P.A), realizó la tesis de grado titulada “CONTROL INTERNO Y SU INCIDENCIA EN EL DEPARTAMENTO DE AVALÚOS Y CATASTROS DEL GAD MUNICIPAL DEL CANTÓN BUENA FE, AÑO 2012.”, bajo mi dirección, habiendo cumplido con las disposiciones reglamentarias establecidas para el efecto.

_______________________________________

C.P.A. ROSA MARJORIE TORRES BRIONES. MSc.

iv

MIEMBROS DEL TRIBUNAL

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

PROYECTO DE INVESTIGACIÓN:

“CONTROL

INTERNO

Y

SU

INCIDENCIA

EN

EL

DEPARTAMENTO DE AVALÚOS Y CATASTROS DEL GAD

MUNICIPAL DEL CANTÓN BUENA FE, AÑO 2012.”

Trabajo presentado a la Comisión Académica de la Facultad de Ciencias Empresariales como requisito previo a la obtención del título de:

Ingeniería en Contabilidad y Auditoría

APROBADO:

Quevedo – Los Ríos – Ecuador

2015

DRA. BADIE CEREZO SEGOVIA MSC.

PRESIDENTE DEL TRIBUNAL

ING. ENRIQUE INTRIAGO ZAMORA MSC.

MIEMBRO DEL TRIBUNAL

ING. IVONNE ORTEGA CABRERA MSC.

v

AGRADECIMIENTO

Le agradezco a Dios por haberme acompañado y guiado a lo largo de mi carrera, por ser mi fortaleza en los momentos de debilidad y por brindarme una vida llena de aprendizajes, experiencias y sobre todo felicidad.

Le doy gracias a mis padres por apoyarme en todo momento, por los valores que me han inculcado, y por haberme dado la oportunidad de tener una excelente educación en el transcurso de mi vida. Sobre todo por ser un excelente ejemplo de vida a seguir.

A mis hermanos por ser parte importante en mi vida y representar la unidad familiar que con sus consejos me han ayudado a afrontar los retos que se me han presentado a lo largo de mi vida.

A mis familiares, viejos amigos y a quienes recién se sumaron a mi vida para hacerme compañía con sus sonrisas de ánimos y apoyo moral.

A todos mis profesores no solo de mi carrera sino de toda la vida, a la Universidad Técnica Estatal de Quevedo, a la Cpa. Rosa Torres Briones quien con sus conocimientos y apoyo supo guiar el desarrollo de la presente tesis desde el inicio hasta su culminación, y a los honorables miembros de mi tribunal la Dra. Badie Cerezo Segovia Msc. Al Ing. Enrique Intriago Zamora Msc. Y a la Ing. Ivonne Ortega Cabrera. Ahora puedo decir que todo lo que soy es gracias a ustedes.

vi

DEDICATORIA

Al creador de todas las cosas, el que me ha dado fortaleza para continuar cuando a punto de caer he estado; por ello, con toda la humildad que mi corazón puede emanar, dedico primeramente mi trabajo a Dios.

A mi padre, porque gracias a él sé que la responsabilidad se la debe vivir como un compromiso de amor dedicación y esfuerzo.

A mi madre, cuyo vivir me ha mostrado que en el camino hacia la meta se necesita de la dulce fortaleza para aceptar las derrotas y de sutil coraje para derribar miedos.

A mi familia en general, porque me han brindado su apoyo incondicional y por compartir conmigo buenos y malos momentos.

A mis amigos que gracias al equipo que formamos logramos llegar hasta el fin del camino y que hasta el momento seguimos fortaleciendo nuestra amistad.

vii

ESQUEMA DE CODIFICACIÓN

DUBLIN CORE (ESQUEMA DE CODIFICACIÓN)

1 Titulo/ Title T “Control interno y su incidencia en el departamento de Avalúos y Catastros del GAD Municipal del Cantón Buena Fe, año 2012.”

2 Creador/Creator C Eliana Roxanna Quintana Mendoza 3 Materia/Subject M Control Interno

4 Descripción/Description D La presente investigación titulada: “control interno y su incidencia en el departamento de Avalúos y Catastros del GAD Municipal del Cantón Buena Fe, año 2012.” Se realizó en el Cantón Buena Fe.

5 Editor/Publisher E Carrera de Ingeniería en Contabilidad y Auditoría.

6 Colaborador/Contributor C C.P.A. Rosa Torres Briones. MSc.

7 Fecha/Oate F 8 de abril 2015

8 Tipo/Type T Proyecto de investigación. 9 Formato/Format F Microsoft Office Word 2010 10 Identificador/ldentifier I https://biblioteca.uteq.edu.ec

11 Fuente/Source F Bibliográfica. Trabajo de campo 12 Lenguaje/Language L Español

13 Relación/Relation R Ninguno

14 Cobertura/Coverage C Departamento de Avalúos y Catastros 15 Derechos/Rights D Ninguno

viii

ÍNDICE DEL CONTENIDO

PORTADA --- i

DECLARACIÓN DE AUTORÍA Y CESION DE DERECHO --- ii

CERTIFICACIÓN --- iii

MIEMBROS DEL TRIBUNAL --- iv

AGRADECIMIENTO --- v

DEDICATORIA --- vi

ESQUEMA DE CODIFICACIÓN --- vii

ÍNDICE DEL CONTENIDO --- viii

ÍNDICE DE CUADROS --- xii

RESUMEN EJECUTIVO --- xiii

EXECUTIVE SUMMARY --- xiv

CAPÍTULO I --- 1

MARCO CONTEXTUAL DE LA INVESTIGACIÓN --- 1

1.1 Introducción --- 2

1.2 Problema de la investigación --- 4

1.2.1 Planteamiento del problema --- 4

1.2.1.1 Diagnóstico --- 4

1.2.1.2 Pronóstico --- 5

1.2.1.3 Control del pronóstico --- 5

1.2.2 Formulación del problema --- 5

1.2.3 Sistematización del problema --- 5

1.3 Justificación --- 6

1.4 Objetivos --- 7

1.4.1 Objetivo General --- 7

ix

1.5 Hipótesis --- 7

1.5.1 Hipótesis General --- 7

1.5.2 Hipótesis Específicas --- 7

1.6 Variables --- 8

1.6.1 Variables independientes --- 8

1.6.2 Variables dependientes --- 8

CAPÍTULO II --- 9

MARCO TEÓRICO DE LA INVESTIGACIÓN --- 9

2.1 FUNDAMENTACIÓN TEÓRICA --- 10

2.1.1 Control --- 10

2.1.2 Control interno --- 10

2.1.3 Clasificación del control interno --- 11

2.1.4 Características de control interno --- 11

2.1.5 Impacto del control interno --- 12

2.1.6 Evaluación del control interno --- 13

2.1.7 Métodos de evaluación --- 13

2.1.8 Fases de evaluación de control interno --- 14

2.1.9 Componentes del Control Interno COSO II --- 15

2.2 Fundamentación conceptual --- 18

2.2.1 Control interno --- 18

2.2.2 Estructura del control interno --- 19

2.2.3 Controles físicos--- 20

2.2.4 Evaluación de control interno --- 21

2.2.5 Indicadores de gestión --- 21

2.2.7 Riesgo inherente --- 22

2.2.8 Riesgo de control --- 22

x

2.2.10 Informe de control interno --- 24

2.3 FUNDAMENTACIÓN LEGAL --- 24

2.3.1 COOTAD. (Hernadez, 2010) --- 24

2.3.2. Ley Orgánica de Transparencia de la Información Pública --- 26

2.3.3. Normas de control interno para las entidades del sector público --- 27

CAPÍTULO III --- 29

METODOLOGÍA DE LA INVESTIGACIÓN --- 29

3.1 MATERIALES Y MÉTODOS --- 30

3.1.1. Materiales --- 30

3.1.2. Métodos --- 30

3.1.2.1. Descriptivo --- 31

3.1.2.2. Analítico --- 31

3.2. Tipos de investigación --- 31

3.2.1 De campo --- 31

3.2.2. Documental --- 31

3.3 TÉCNICAS DE INVESTIGACIÓN --- 32

3.2.1 Entrevista --- 32

3.2.2 Encuesta --- 32

3.4.1 Tipo transversal o transaccional --- 32

3.4.2 Descriptiva --- 33

3.4.3 Correlacional o explicativo --- 33

3.4.4 Instrumentos --- 33

3.4.6 Fuentes--- 33

3.4.6.1. Primarias --- 33

3.4.6.2 Secundarias --- 34

xi

3.5 POBLACIÓN Y MUESTRA --- 34

3.5.1 Población --- 34

3.5.2 Muestra --- 34

3.6 Logotipo de la firma auditora --- 34

CAPÍTULO IV --- 35

RESULTADOS Y DISCUSIÓN --- 35

4.2. Primera fase: Conocimiento preliminar --- 46

4.3. Segunda fase: Ejecución del control interno --- 66

4.3.1. Valoración de políticas y procedimientos --- 66

Misión, Objetivos y Políticas --- 73

Identificación de Riesgos --- 73

Impacto de los sistemas de control interno --- 74

¿El sistema de control interno se evalúa continuamente? --- 74

Riesgos Actividades de Control --- 75

Información y responsabilidad --- 77

4.4. Tercera fase: Comunicación de resultados--- 89

4.2 COMPROBACION O DISPROBACION DE LAS HIPOTESIS --- 102

4.3 DISCUSIÓN --- 104

CAPÍTULO V --- 106

CONCLUSIONES Y RECOMENDACIONES --- 106

5.1 CONCLUSIONES --- 107

5.2 RECOMENDACIONES --- 108

VI BIBLIOGRAFÍA --- 109

Literatura citada --- 110

LINKOGRAFÍA--- 111

xii

ÍNDICE DE CUADROS

CUADRO Pág.

1. Materiales de la investigación --- 29

xiii

RESUMEN EJECUTIVO

La presente investigación titulada: “CONTROL INTERNO Y SU INCIDENCIA EN EL DEPARTAMENTO DE AVALÚOS Y CATASTROS DEL GAD MUNICIPAL DEL CANTÓN BUENA FE, AÑO 2012.” Se realizó en el cantón Buena Fe en el Departamento de avalúos y catastros del GAD Municipal.

De acuerdo a los resultados se concluyó lo siguiente: Del control interno efectuado al Departamento de Avalúos y Catastros del GAD municipal del cantón Buena Fe tiene como resultado un Nivel de Confianza 62.80% (moderado) y un Nivel de Riesgo de 37.20% (alto). La información generada de las actividades realizadas durante el periodo 2012 en el Departamento de Avalúos y Catastros es insuficiente e inconsistente, El nivel de cumplimiento que presenta el Departamento de Avalúos y Catastros del GAD Municipal de Buena Fe, se ha considerado como bajo o deficiente, El sistema operativo informático en la actualidad es de última generación y por ende confiable y No se cuenta con un sistema de control interno en la institución.

Las recomendaciones que se realizaron fueron: Aplicar todos los procedimientos y normas institucionales referentes al cumplimiento de la función pública y el manejo de recursos tales como: Codificación de Régimen Municipal Capítulo IV De la Municipalidad y el Estado, Norma de Auditoría Gubernamental, Capítulo II Sistema Nacional de Competencias, Codificación de Régimen Municipal.

Implementar un sistema de control interno con la finalidad de mejorar el funcionamiento del Departamento de Avalúos y Catastros y poder lograr la consecución de objetivos interrelacionados directamente con los objetivos institucionales.

xiv

EXECUTIVE SUMMARY

This research entitled "INTERNAL CONTROL AND ITS IMPACT ON THE DEPARTMENT OF APPRAISAL AND FILE THE CITY OF CANTON GAD GOOD FAITH AND YEAR 2012." Buena Fe was performed in the canton in the Department of Cadastre and Valuation of GAD Municipal.

According to the results it was concluded that: the internal control made to the Department of Cadastre and Valuation of the municipal GAD Canton Buena Fe results in Confidence Level 62.80% (moderate) and a Risk Level 37.20% (high). The information generated by the activities undertaken during the period 2012 in the Department of Cadastre and Valuation is inadequate and inconsistent level of compliance presented by the Department of Municipal Cadastre and Valuation GAD Good Faith, has been considered as low or deficient, The computer operating system today is art and not reliable and therefore has a system of internal control in the institution.

The recommendations made were: Apply all procedures and institutional rules relating to compliance with the public service and resource management such as: Coding Scheme Chapter IV Municipal Municipal and State Government Auditing Standard, Chapter II System National Competency Municipal Coding Scheme.

Implement an internal control system in order to improve the functioning of the department of Cadastre and Valuation and to the attainment of directly interrelated goals with corporate goals

1

CAPÍTULO I

2

1.1 Introducción

El control interno debe garantizar la obtención de información correcta y segura ya que ésta es un elemento fundamental en la marcha de toda organización, pues con base en ella se toman las decisiones y formulan programas de acciones futuras en las actividades del mismo. Además de aquello el control interno debe permitir también el manejo adecuado de los bienes, funciones e información de una entidad determinada, con el fin de generar una indicación confiable de su situación y sus operaciones. Es relevante identificar los riesgos de control interno, y la forma en que afectan al mismo, el riesgo puede ser considerado como una combinación entre la posibilidad de la existencia de errores significativos o irregularidades en los procedimientos administrativos y el hecho de que los mismos no sean descubiertos por medio de procedimientos de control del trabajo de auditoria. La evaluación de este sistema radica en realizar un examen sistemático y minucioso, para obtener resultados por medio de pruebas idóneas de control en donde se manifieste que efectivamente la metodología establecida favorece el desarrollo operativo de la entidad municipal porque tiene concordancia con las políticas delineadas internamente por la organización.

Esta investigación, pretende determinar la relación que tiene el control interno con los procedimientos que se utilizan en el Departamento de Avalúos y Catastros del GAD Municipal de Buena Fe; esta área constituye una base relevante para la planificación de este organismo estatal, ya que de ello depende las recaudaciones que se realicen a los contribuyentes en el departamento adscrito al mismo; sin embargo, una mala aplicación de los procesos establecidos implicaría una mala recaudación y por ende los recursos financieros de esta organización se verían afectados.

3 En el capítulo uno se destaca el contexto en donde se desarrolla el problema de la investigación y su estado actual; además hace referencia al planteamiento de los objetivos, la justificación del proyecto y los cambios o - Encontramos la ubicación y contextualización de la problemática, situación actual de la problemática, problemas de investigación, objetivos, justificación y la hipótesis a demostrar una vez obtenidos los resultados pertinentes.

El capítulo dos, presenta el marco teórico con el aporte de diferentes especialistas versados en el tema de investigación; también se analiza el marco conceptual de los principales temas y subtemas, finalizando con la fundamentación legal en donde se enmarca la normativa que regula a la investigación propuesta.

El capítulo tres, corresponde a la metodología investigativa utilizada para el procesamiento y análisis de la información para determinar los resultados; apoyados en métodos e instrumentos requeridos en el trabajo de campo.

En el capítulo cuatro se muestra los resultados relacionados con los objetivos planteados y las hipótesis; y la concordancia con la discusión de la temática investigativa sobre el control interno.

El capítulo cinco relaciona los resultados obtenidos con las conclusiones generales de la investigación; las mismas que facilitan el enunciado de las recomendaciones del trabajo.

La bibliografía corresponde al manejo adecuado de las citas bibliográficas del proceso investigativo; éstas se presentan en el capítulo seis.

4

1.2 Problema de la investigación

1.2.1 Planteamiento del problema

El control interno ayuda a la administración como una herramienta estratégica y organizacional para que las operaciones empresariales se lleven a cabo en un ambiente de supervisión; es decir, que la estructura y cumplimiento del control interno dentro de una organización es fundamental para un funcionamiento óptimo; este sistema propone la normativa pertinente y procesos para salvaguardar sus bienes y proporcionar seguridad y razonabilidad. Los Gobiernos Autónomos Descentralizados a nivel nacional, han establecido diferentes controles en cada uno de los departamentos que están constituidos para el funcionamiento de las actividades gubernamentales, entre ellos el Departamento de Avalúos y Catastros; para ello se ha planteado realizar un proyecto investigativo, con el fin de determinar de qué manera se están evaluando estos controles y cuan eficaces resultan, basados en los resultados obtenidos.

Para el funcionamiento normal de las actividades que se realizan en cada departamento del Gobierno Autónomo Descentralizado Municipal del Cantón Buena Fe, se han establecido leyes y regulaciones que al ser aplicadas respaldan la planeación y todos los procedimientos coordinados de manera coherente a las necesidades de este gobierno, sin embargo, no siempre resulta como lo planeado, por lo que resulta indispensable la realización de evaluaciones permanentes a dichos procedimientos.

1.2.1.1 Diagnóstico

Causas

Inadecuado planteamiento de controles internos Políticas de recaudación inadecuadas

5 Efectos

Error en la emisión de títulos Baja recaudación municipal Información sesgada

1.2.1.2 Pronóstico

Resultados ineficientes

Incumplimiento del presupuesto institucional Disminución de los ingresos

1.2.1.3 Control del pronóstico

Manual de controles internos

Evaluación a las políticas del Departamento de Avalúos y Catastros Mejoramiento del sistema

1.2.2 Formulación del problema

Lo controles internos permiten salvaguardar los interés y los bienes del sector privado o público; estos controles deben ser diseñados con el objetivo fundamental de evaluar cada uno de los elementos del control interno determinando el nivel de eficiencia y eficacia con el que se está desarrollando las actividades en el Departamento de Avalúos y Catastros del organismo estudiado. Por lo anteriormente expuesto se plantea como pregunta general de investigación lo siguiente:

¿Cuál es la incidencia del control interno en el Departamento de Avalúos y Catastros del GAD Municipal de Buena Fe, año 2012?

1.2.3 Sistematización del problema

6 municipales; en vista de aquello se han planteado las siguientes sub-preguntas de investigación:

¿Cuál es la información administrativa generada en el Departamento de Avalúos y Catastros?

¿Cuál es el nivel de cumplimiento que presenta el Departamento de Avalúos y Catastros del Gobierno Municipal del Cantón Buena Fe?

¿Qué nivel de confianza registra el sistema operativo del departamento?

¿Qué situación evidencia el informe final de auditoría?

1.3 Justificación

El control interno en las organizaciones públicas puede considerarse como una parte relevante del ciclo administrativo de planear, actuar y controlar o, más específicamente, como parte de un sistema total de gestión pública estratégica; sin embargo, un proceso administrativo eficaz depende de muchos factores que van a la par con los principios de gestión pública eficaz.

El presente proyecto de investigación pretende sugerir posibles soluciones al Consejo Municipal del cantón Buena Fe, para mejorar la toma de decisiones basados en la planificación que debe implementarse en el Departamento de Avalúos y Catastros, ya que cada vez el desarrollo de las operaciones deben responder a un efectivo y eficaz control interno para contrarrestar los efectos externos que alteran la sistematización de los componentes del mismo.

7 El interés de ejecutar el control interno en el Departamento de Avalúos y Catastros, se justifica porque tiene como fin obtener resultados económicos favorables, que permitan al Gobierno Autónomo Descentralizado del cantón Buena Fe cumplir con su programación periódica.

1.4 Objetivos

1.4.1 Objetivo General

Determinar la incidencia del control interno en el Departamento de Avalúos y Catastros y del GAD municipal de Buena Fe, año 2012.

1.4.2 Objetivos Específicos

Analizar la información administrativa generada en el Departamento de Avalúos y Catastros.

Evaluar el nivel de cumplimiento del control interno que presenta el Departamento de avalúos y catastros del GAD Municipal de Buena Fe

Examinar la confiabilidad del sistema operativo del departamento.

Realizar un informe de control interno en el departamento de Avalúos y Catastros del GAD municipal de Buena Fe.

1.5 Hipótesis

1.5.1 Hipótesis General

El control interno incide de manera directa en el Departamento de Avalúos y Catastros del GAD municipal de Buena Fe.

1.5.2 Hipótesis Específicas

8 La evaluación del cumplimiento de actividades del Departamento de Avalúos y Catastros del GAD Municipal de Buena Fe prueba las debilidades durante su desempeño.

El nivel de confianza que presenta el sistema operativo del departamento es deficiente.

A través del informe final de control interno se obtendrán respuestas con referencia al manejo del Departamento de Avalúos y Catastros.

1.6 Variables

1.6.1 Variables independientes

Información administrativa. Control interno.

Nivel de eficiencia 1.6.2 Variables dependientes

Análisis de la información administrativa. Evaluación del cumplimiento

Comprobación del nivel de eficiencia.

9

CAPÍTULO II

10

2.1 FUNDAMENTACIÓN TEÓRICA

2.1.1 Control

“Es definido como las actividades, normas y procesos organizados estructuralmente para generar seguridad en los objetivos planteados por las empresas se llevaran a cabo, así como la previsión de sucesos inesperados”. (Fonseca, 2011)

“El control de la empresa es fundamental para que pueda sobrevivir. Es evidente que, como confirman las estadísticas, una gran mayoría de empresas pequeñas y medianas mueren, bien por la falta de control o bien por la existencia de un inadecuado sistema de control.” (Eslava, 2013)

“Son los pasos mediante el cual los directivos se encargan de utilizar correctamente los recursos adquiridos para lograr cumplir con los objetivos propuestos por la empresa” (Gestión, 2010)

“El control interno es una técnica de la administración que por largo tiempo fue utilizada solo por los Contadores Públicos y Auditores. En los actuales momentos es de utilidad necesaria para todos estratos de la empresa permitiendo disminuir las inquietudes que generan las empresas además de generar datos que se pueden utilizar al momento de decidir acciones. (Lara, 2013)

2.1.2

Control interno“El control interno es el seguimiento que realizan los miembros del directorio, el recurso humano de las organizaciones creada para generar confianza en la consecución de los objetivos en sus niveles de:

1. Eficiencia y eficacia de la empresa

11 2.1.3 Clasificación del control interno

“Los controles internos se dividen en:

Control Contable: constituyen los planes organizacionales, los procesos y los métodos que salvaguardan los activos de la empresa y la presentación de sus balances

Controles Administrativos: se enmarcan en las reglas y normas que hay

dentro de las organizaciones unidas a su cumplimiento y a la eficiencia de sus operaciones. (Rey, 2013)

“En funcion de su naturaleza se pueden dividir en:

a) Controles Contables: están ligados a la contabilidad y que aseguran:

La normalización de los movimientos económicos

Los datos serán ingresados verazmente y exactos.

Los datos ingresados se actualizarán continuamente

La regularidad en los datos

Copia de seguridad de los archivos registrados

b) Controles administrativos: Se relacionan con las normas administrativas de la empresa y aseguran la existencia de:

Un organigrama jerárquico

Delimitación de la autoridad y sus competencias.

Instrumentos procedimentales para las actividades empresariales

Una adecuada técnica de archivos.”

2.1.4 Características de control interno

12

Tener concordancia con las leyes, normas de Avalúos y Catastros, y con más disposiciones de control interno.

Tener compatibilidad con los principios y normas dispuesto por la Contraloría General del Estado.

No ser confusas ni complicadas al momento de desarrollar y presentar informes referidos a asuntos específicos.

Tener la capacidad de actualizarse y adaptarse a las situaciones circundantes de acuerdo a los cambios en la administración gubernamental” (Fonseca, 2011)

2.1.5 Impacto del control interno

“El impacto permite clasificarse las actividades y decisiones empresariales en las siguientes secciones:

Estratégicas: Son los objetivos a largo plazo que pueden estar

condicionados a los cambios de capital y del entorno físico que lo rodea. Operacionales: Son dificultades del convivir diario de la empresa a los

cuales se debe enfrentar para lograr sus objetivos.

Financieras: Hace referencia al manejo y control correcto de las finanzas

de la organización así como a los cambios del entorno económico (cambio de divisas, incremento de intereses etc.).

Gestión del conocimiento: Hace referencia al manejo y control de los

recursos que posee la organización de forma externa se encuentran el uso no autorizado de la propiedad intelectual de forma interna perder recursos claves así como el funcionamiento incorrecto de los sistemas. Conformidad: Hacen referencia a tópicos como la seguridad,

13 2.1.6 Evaluación del control interno

“La evaluación del Sistema de Control Interno se realiza mediante las pruebas de cumplimiento, mediante las cuáles el auditor obtiene:

La existencia del mismo sistema de control interno.

De que la evaluación sea realizada eficazmente con el objeto de cumplir para lo que fueron diseñados.

De su seguimiento depende de que siga funcionando correctamente

Las evaluaciones de cumplimiento son de varias formas, y se diseñan en función de cada caso concreto:

Observación directa. Verifica que esté en funcionamiento y que sea eficaz.

Se Confirma oralmente el desarrollo de un proceso verificado por el auditor.

Existencia de materiales utilizados

La observación posterior de los movimientos se realiza volviendo a elaborar el sistema documental que lo genero.

Ingresar en un sistema y verificar que el proceso señalado se cumpla en cada una de sus fases hasta llegar al origen del movimiento contable.

Estudiar el circuito computarizado para verificar si funciona correctamente.

Estudiar las destrezas del recurso humano que tienen a su cargo las dependencias de la empresa.” (Peña, 2011)

2.1.7 Métodos de evaluación

14 No se puede afirmar que los métodos son completamente eficaces aplicándolos individualmente por lo cual es probable que se puedan unificar los tres métodos para la recopilación de la información y comprobación de la misma, es decir se utiliza la parte estadística como la narrativa.

Los controles mediante la evaluación permiten conocer los pasos con los que los directivos reaccionan ante los riesgos que producen los negocios y como la empresa los enfrenta.

La evaluación del riesgo tiene similitud a la de riesgo de auditoría, aunque tiene más cobertura es decir consiste en conocer los riesgos más importantes, en identificar su importancia y elegir medidas para enfrentarlos.

Existen tres métodos para realizar el estudio y evaluar el control interno: • Método descriptivo.- describe los procesos establecidos de forma

escrita para la aplicación de las operaciones o actividades científicas. Esto quiere decir es la utilización de documentos que registran los procesos operativos conocidos como memorando.

• Método de cuestionarios.- Se debe elaborar un banco de preguntas

que tengan relación con los aspectos básicos de las operaciones a investigar las cuales generan respuestas y si estas respuestas son negativas esto quiere decir que existe una posibilidad de debilidad dentro del control interno.

• Método gráfico.- Se utiliza la aplicación de esquemas para sintetizar los

procesos evaluados en los diferentes departamentos de la empresa y en si en todos los canales de información.” (Aumatell, 2012).

2.1.8 Fases de evaluación de control interno

15 2.1.9 Componentes del Control Interno COSO II

“Bajo este enfoque se tienen establecidos ocho componentes: 1. Ambiente interno.

2. Establecimientos de objetivos. 3. Identificación de riesgos. 4. Evaluación de riesgos. 5. Respuesta a los riesgos. 6. Actividades de control. 7. Información y comunicación. 8. Monitoreo.

1. Ambiente interno

El talento humano de una empresa es parte del ambiente interno el cual abarca la conciencia de los empleados sobre el riesgo inherentes a su puesto y forma parte de otros componentes de la gestión de riesgos generando una estructura disciplinada. A su vez estos incluyen la filosofía, los valores éticos del personal y la designación de autoridad entre los miembros de la empresa.

2. Establecimiento de objetivos

Se establecen en forma jerárquica determinando objetivos operativos. Las empresas se enfrentan a un grupo de riesgos interno o externo siendo importante la identificación de eventos mediante la correcta aplicación de los objetivos enmarcados con el riesgo de la empresa previamente aceptado y orientados a la tolerancia de los mismos.

16 La administración identifica las situaciones posibles que de suceder afectarían de forma positiva o negativamente a la capacidad de la organización, cuando existen impactos negativos representan riesgos pero cuando el impacto es positivo esto representa oportunidades que la empresa redirige en la fijación de los nuevos objetivos.

4. Evaluación de riesgos

Permite considerar el tamaño con que situaciones potenciales dificulten la consecución de los objetivos. Los directivos evalúan los acontecimientos con dos puntos de vista el impacto y la probabilidad de que suceda aplicando combinaciones de métodos. Los resultados positivos o negativos deben analizarse de forma individual en toda la empresa aplicando un enfoque doble como lo es el riesgo de control y el riesgo inherente.

5. Respuesta a los riesgos

Al determinar los riesgos las empresas pueden responder evitando, reduciendo, compartiendo o aceptando el riesgo así como sus costos o beneficios. La administración encuentra cualquier espacio que haya y asume los riesgos o una cartera de riesgo determinando si el riesgo residual tiene relación con el riesgo aceptado por la empresa.

6. Actividades de Control

Son políticas de control que ayudan asegurar que se cumplan las respuestas de la dirección de los riesgos. Las actividades que controlan se desarrollan en todos los niveles de la empresa como son las aprobaciones, verificaciones, conciliaciones etc.

7. Información y comunicación

17 informáticos ayudan de forma eficaz a dar a conocer la comunicación a los miembros de la empresa los cuales entienden la importancia de su papel dentro de la organización y como se relacionan sus actividades con los demás miembros.

8. Monitoreo

El monitoreo se realiza mediante actividades supervisadas que revisan el comportamiento de sus componentes a lo largo de un tiempo establecido. La eficiencia y el alcance de las evaluaciones dependerán de cómo se evalúen los riesgos y de sus procedimientos de vigilancia frecuente.”(Fonseca, 2011).

2.1.10 El control interno como herramienta de gestión

“El control de la gestión es la evaluación de eficiencia económica y su efectividad de la administración de los recursos mediante el análisis de los procesos y la aplicación de índices financieros que permiten conocer el desempeño, la identidad y su rentabilidad además de los otros beneficios que emita el diagnostico. Debe ser utilizado como una herramienta que da a conocer el cumplimiento de los objetivos planteados por el gobierno autónomo. Este principio se da en el marco de la aplicación de actividades de control como unidades de trabajo tanto el talento humano como los registró contables mediante la constatación de hechos que se pueden corregir en caso de ser necesario.

2.1.11 Control interno gubernamental

“El crecimiento global ha hecho necesario que las entidades estatales tengan un mayor control de sus actividades realizadas basándose en lineamientos de orden internacional.

18 exactitud en los datos contables apegados a las políticas establecidas.

Al mencionar efectividad se hace hincapié en el cumplimiento de los objetivos planteados y eficiencia al logro de los mismos utilizando menos recursos.

No tener en cuenta todos los aspectos que componen el proceso dentro de la organización permitirá generar espacio de debilidad.

Es responsabilidad de todas las entidades estatales de contar con un sistema de control para prevenir fraudes o errores en los procesos desarrollados internamente. Ya que es más factible detectar un error que un fraude por lo que este es realizado a voluntad con la finalidad de ocultar información.

Dentro del control interno de una auditoria lo más importantes es: precautelar los bienes de la entidad, motivar la eficiencia laboral, minimizar los errores y garantizar que la información proporcionada por los departamentos de contabilidad y administración es confiable y verídica”

2.2 Fundamentación conceptual

2.2.1 Control interno

19 dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos.

2.2.2 Estructura del control interno

“La estructura del control interno está definido por el conjunto de actividades que encierran el accionar de una institución desde la perspectiva del control interno y que son por lo tanto determinantes del grado en que los principios de este último imperan sobre las conductas y los procedimientos organizacionales.

El cambio se da básicamente por el compromiso de los directivos en tomar acciones de control lo que se refleja en el resto del talento humano y en las actividades realizadas de forma cotidiana.

La aplicación de los controles genera influencia dentro del comportamiento del personal, constituyéndose en una plataforma para el cambio de las acciones lo cual fortalece o debilita los procesos organizativos.

Los principales factores del ambiente de control son:

La filosofía y estilo de la dirección y la gerencia.

La estructura, el plan organizacional, los reglamentos y los manuales de procedimiento.

La integridad, los valores éticos, la competencia profesional y el compromiso de todos los componentes de la organización, así como su adhesión a las políticas y objetivos establecidos.

20 El ambiente de control dominante será tan bueno, regular o malo como lo sean los factores que lo determinan. El mayor o menor grado de desarrollo y excelencia de éstos hará, en ese mismo orden, a la fortaleza o debilidad del ambiente que generan y consecuentemente al tono de la organización.

El entorno de control marca la pauta del funcionamiento de una empresa e influye en la concienciación de sus empleados respecto al control. Es la base de todos los demás componentes del control interno, aportando disciplina y estructura.

Los factores del entorno de control incluyen la integridad, los valores éticos las capacidades del talento humano, su filosofía, su gestión y como se designa tareas y autoridad a los responsables de la organización así como su desarrollo profesional y la atención y orientación que proporciona al consejo de administración.

El núcleo de un negocio es su personal (sus atributos individuales, incluyendo la integridad, los valores éticos y la profesionalidad) y el entorno en que trabaja, los empleados son el motor que impulsa la entidad y los cimientos sobre los que descansa todo. El Entorno de control propicia la estructura en la que se deben cumplir los objetivos y la preparación del hombre que hará que se cumplan.” (Estupiñán, 2009) 2.2.3 Controles físicos

21 2.2.4 Evaluación de control interno

“Sirve para detallar los pasos con los que los directivos identifican y responden a los riesgos de las empresas que enfrentan las instituciones y su resultado. La evaluación del riesgo es similar a la del riesgo de auditoría, pero se diferencian ya que la de mayor alcance tiene es la de riesgo de auditoria porque se tienen en cuenta las dificultades en las áreas operativas” (Pungitore, 2008)

2.2.5 Indicadores de gestión

“Este debe formar parte de los sistemas, para que permitan medir el grado de control integral de las operaciones y su avance tanto físico como financiero, de tal manera que se puedan hacer análisis de la gestión en los distintos sectores y proyectar de mejor manera a la organización, ayudando a reorientar las acciones, en los casos específicos.

Los auditores internos pueden ser una gran ayuda en el establecimiento de estos indicadores, ya que ellos son los que más conocen de las operaciones de todos los sectores, bien podrían aportar con la identificación de los sectores o temas donde se pueden diseñar indicadores para controlar y medir la gestión.” (Maldonado, 2009)

2.2.6 Riesgo

“El riesgo en la auditoría está latente y hace referencia a la debilidad reportada en los procesos ejecutados en la misma; facilitando la emisión de opiniones contrarias a la realidad de la organización por parte del auditor; por tal motivo es conveniente utilizar procedimientos idóneos para la evaluación de las diferentes fases que implica la evaluación de una empresa.

22 contrarrestarla minimizarla con los de detección, inherente y de control.” (Gerencie.com, 2015)

2.2.7 Riesgo inherente

“El riesgo inherente se relaciona directamente con el tipo de negocio, sin considerar los sistemas de control interno que se apliquen dentro de la empresa.

El riesgo inherente en ocasiones es responsabilidad del auditor una vez que ha detectado la presencia de controles aplicados y que no garantiza la erradicación de errores significativos por ejemplo en un examen especial o auditoría financiera; aquí se conjuga la habilidad del conocimiento y la experiencia del profesional en este tipo de evaluaciones.

Citar lo aspectos que avalan la presencia de los riesgos en ocasiones están relacionadas al giro del negocio, procedimientos y actividades que se realizan, la responsabilidad del talento humano, el cumplimiento de metas y objetivos empresariales.

Las áreas que resultan de criterio subjetivos gerenciales tales como: obsolescencias de existencia de inventarios, provisión para cuentas incobrables, etc. Son de mayor riesgo que las que resultan de determinaciones más objetivas.” (Gerencie.com, 2015)

2.2.8 Riesgo de control

“Este riesgo afecta los sistemas del control interno utilizadas en las entidades para la detección de errores significativos o riesgos; siendo prioritario que la gestión empresarial busque sus esfuerzos para la adecuación de los procedimientos del control interno en beneficio de sus prioridades.

23 la información y los controles propiamente establecidos, por tal motivo si es bajo señala el éxito en el empleo de procedimientos en las áreas que componen la entidad.

Refiere a la incapacidad de los controles internos de prevenir o detectar los errores o irregularidades sustanciales de la empresa. Para que un sistema de control sea efectivo debe ocuparse de los riesgos inherentes percibidos, incorporar una segregación de funciones apropiadas de funciones incompatibles y poseer un alto grado de cumplimiento. Los sistemas de control bien diseñados reducen el riesgo de sufrir una pérdida significativa a causa de errores o irregularidades, especialmente por parte de empleados de baja jerarquía. Los sistemas de control tienen menos posibilidades de evitar las irregularidades cometidas por la gerencia superior quien está en posición de sobrepasarlos o ignorarlos.” (Gerencie.com, 2015)

2.2.9 Riesgo de detección

“Este riesgo se enmarca en la verificación de que el proceso este correcto y no exista errores en el proceso efectuado. La ejecución de la auditoría tiene como fin determinar falencias procedimentales en una organización para minimizar el nivel de riesgo, siendo un reto para los auditores encargados del examen.

Si en el examen no se detectan oportunamente los problemas va a existir discrepancia en los resultados obtenidos porque no reflejarán la idoneidad de los riesgos evaluados y la opinión del auditor sobre los hallazgos no será la más acertada.

24 2.2.10 Informe de control interno

“Es un informe con observaciones y recomendaciones sobre los controles internos y procedimientos operativos del proyecto, el mismo que debe incluirse en el informe del auditor.

Este informe se presenta con la finalidad de evaluar la efectividad del control interno, para que la gerencia tenga un criterio más razonable y que puede ser referenciado como criterio de control, los cuales pueden ser emitidos por diversas entidades.” (Leonard)

“Las revisiones de control interno proporcionan a la dirección la garantía

sobre la eficacia de sus entornos de control. Las revisiones pueden ser realizadas por auditores internos o externos, aunque también se completan con personal de garantía de calidad o incluso la gestión del departamento. Las revisiones de control interno incluyen los pasos para: identificar el alcance de la revisión del proyecto; probar los controles internos a través de muestreos, entrevistas, acercamientos y observaciones, la documentación de las pruebas realizadas y sus resultados en los papeles de trabajo estandarizados, y comunicando los resultados.” (Woods, 2015)

2.3 FUNDAMENTACIÓN LEGAL

2.3.1 COOTAD. (Hernadez, 2010)

Artículo 1.- Ámbito.- Este Código establece la organización

25 fuentes de financiamiento y la definición de políticas y mecanismos para compensar los desequilibrios en el desarrollo territorial.

Artículo 225.- Capítulos básicos.- Los ingresos tributarios comprenderán

las contribuciones señaladas en este Código y se dividirán en los tres capítulos básicos siguientes:

Capítulo I.- Impuestos, que incluirán todos los que corresponden a los gobiernos autónomos descentralizados, por recaudación directa o por participación.

Capítulo II.- Tasas, que comprenderá únicamente las que recaude Avalúos y Catastros o quien haga sus veces de los gobiernos autónomos descentralizados, no incluyéndose, por consiguiente, las tasas que recauden las empresas de los gobiernos autónomos descentralizados. Capítulo III.- Contribuciones especiales de mejoras y de ordenamiento, que se sujetarán a la misma norma del inciso anterior.

Artículo 341.- Pre intervención.- La pre intervención o control interno es

facultad de la máxima autoridad financiera y, dentro de ella, específicamente le corresponde:

a) Verificar la legitimidad de las órdenes de pago, las peticiones de fondos y el pago de los créditos que se requieren al gobierno autónomo descentralizado;

b) Vigilar la ejecución contable del presupuesto y observar todo acto, contrato o registro contable que no se encuentre conforme a las normas legales y a la técnica contable;

c) Objetar las órdenes de pago que encontrare ilegales o contrarias a las disposiciones reglamentarias o presupuestarias; y,

26 2.3.2. Ley Orgánica de Transparencia de la Información Pública

(LOTAIP, 2012)

Art. 1.- Principio de Publicidad de la Información Pública: El acceso a la

información pública es un derecho de las personas que garantiza el Estado.

Toda la información que emane o que esté en poder de las instituciones, organismos y entidades, personas jurídicas de derecho público o privado que, para el tema materia de la información tengan participación del Estado o sean concesionarios de éste, en cualquiera de sus modalidades, conforme lo dispone la Ley Orgánica de la Contraloría General del Estado; las organizaciones de trabajadores y servidores de las instituciones del Estado, instituciones de educación superior que perciban rentas del Estado, las denominadas organizaciones no gubernamentales (Ong’s), están sometidas al principio de publicidad; por lo tanto, toda información que posean es pública, salvo las excepciones establecidas en esta Ley. Art. 2.- Objeto de la Ley: La presente Ley garantiza y norma el ejercicio

del derecho fundamental de las personas a la información conforme a las garantías consagradas en la Constitución Política de la República, Pacto Internacional de Derechos Civiles y Políticos, Convención Interamericana sobre Derechos Humanos y demás instrumentos internacionales vigentes, de los cuales nuestro país es signatario.

Persigue los siguientes objetivos:

27 Para el efecto, adoptarán las medidas que garanticen y promuevan la organización, clasificación y manejo de la información que den cuenta de la gestión pública;

b) El cumplimiento de las convenciones internacionales que sobre la materia ha suscrito legalmente nuestro país;

c) Permitir la fiscalización de la administración pública y de los recursos públicos, efectivizándose un verdadero control social; d) Garantizar la protección de la información personal en poder del

sector público y/o privado;

e) La democratización de la sociedad ecuatoriana y la plena vigencia del estado de derecho, a través de un genuino y legítimo acceso a la información pública; y,

f) Facilitar la efectiva participación ciudadana en la toma de decisiones de interés general y su fiscalización.

2.3.3. Normas de control interno para las entidades del sector

público

El control interno será responsabilidad de cada institución del Estado y de las personas jurídicas de derecho privado que dispongan de recursos públicos y tendrá como finalidad crear las condiciones para el ejercicio del control. (Estado, 2015)

El control interno es un proceso integral aplicado por la máxima autoridad, la dirección y el personal de cada entidad, que proporciona seguridad razonable para el logro de los objetivos institucionales y la protección de los recursos públicos. Constituyen componentes del control interno el ambiente de control, la evaluación de riesgos, las actividades de control, los sistemas de información y comunicación y el seguimiento. (Estado, 2015)

29

CAPÍTULO III

30

3.1 MATERIALES Y MÉTODOS

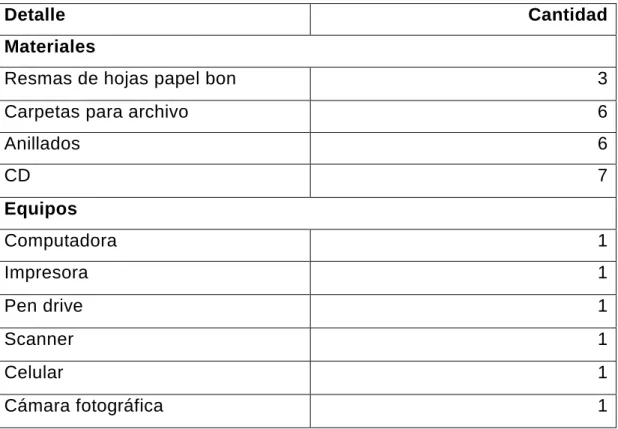

3.1.1. Materiales

Los materiales requeridos y utilizados en el proceso investigativo se registran el cuadro siguiente:

Cuadro 1. Materiales de la investigación

Detalle Cantidad

Materiales

Resmas de hojas papel bon 3

Carpetas para archivo 6

Anillados 6

CD 7

Equipos

Computadora 1

Impresora 1

Pen drive 1

Scanner 1

Celular 1

Cámara fotográfica 1

Elaboración: Quintana 2015

3.1.2. Métodos

31 3.1.2.1. Descriptivo

Permitió esclarecer el proceso empleado en el departamento de Avalúos y Catastros del GAD Municipal del cantón Buena Fe; además facilitó extraer las conclusiones finales de la temática investigativa propuesta.

3.1.2.2. Analítico

Examinó la ejecución presupuestaria asignada al departamento de Avalúos y Catastros del GAD Municipal del cantón Buena Fe y la importancia del control interno para evaluar la eficacia, economía y eficiencia de los recursos económicos.

3.2. Tipos de investigación

3.2.1 De campo

Permitió la relación directa entre sujeto investigador y objeto de la investigación, para ello se diseñó y aplicó los cuestionarios de control interno identificando los procesos involucrados y a los funcionarios idóneos para que respondieran sobre la asignación presupuestaria en el departamento de Avalúos y Catastros del GAD Municipal del cantón Buena Fe.

3.2.2. Documental

32

3.3 TÉCNICAS DE INVESTIGACIÓN

3.2.1 Entrevista

Se la aplicó al director del Departamento de Avalúos y Catastros del GAD municipal de Buena Fe, con la finalidad de conocer la situación del área y poder levantar un diagnostico real con información de primera mano.

3.2.2 Encuesta

La encuesta se administró a todos los funcionarios del Departamento de Avalúos y Catastros del GAD municipal de Buena Fe. Así mismo permitió formalizar un análisis interno del área en mención.

3.4 DISEÑO DE LA INVESTIGACIÓN

Para el avance del marco contextual, fue preciso identificar el qué, por qué y para qué de la investigación; escenarios que se plantearon en la introducción.

Para la ejecución del marco teórico, fueron identificadas las variables de la investigación, las mismas que posibilitaron establecer las categorías de los títulos, subtítulos y demás indicadores de la teoría que proyectan algunos autores de obras relacionadas estrechamente con el tema.

3.4.1 Tipo transversal o transaccional

33 3.4.2 Descriptiva

Se identificaron todas las características relativas al sistema de control interno, políticas, objetivos institucionales y resultados a alcanzar por la entidad municipal objeto del presente estudio.

3.4.3 Correlacional o explicativo

Permitió comprobar la hipótesis planteada; “El control interno incide de manera directa en el Departamento de Avalúos y Catastros del GAD municipal de Buena Fe.

3.4.4 Instrumentos

Se utilizó un cuestionario, con varias preguntas que conllevaron a recoger información significativa para conducir a los resultados, conclusiones y recomendaciones en la presente investigación. Dicho modelo se encuentra en anexos.

Así mismo se empleó la metodología denominada “Informe COSO (Commite of Sponsoring Organizations of the Treadway Commision) sobre el control interno” publicado en EEUU en el año de 1992, esto consintió recurrir a conceptos universales que proporcionaron la interpretación de los resultados conseguidos en la presente investigación. (Ver en capítulo 2)

3.4.6 Fuentes

3.4.6.1. Primarias

34 3.4.6.2 Secundarias

Los datos secundarios se refirió a la información derivada de textos, folletos, revistas, internet y otras fuentes.

3.5 POBLACIÓN Y MUESTRA

3.5.1 Población

La población objeto de estudio correspondió a ocho funcionarios que laboran en el Departamento de Avalúos y Catastros del GAD municipal de Buena Fe.

Cuadro 2. Población definida a estudiar para el presente trabajo de

investigación

AREA N° PERSONAS

Dirección departamental 1

Secretaría 1

Asistencia administrativa 3

Avaluación y asistencia 1

Archivo 1

Sistema 1

TOTAL 8

Elaboración: Quintana 2015

3.5.2 Muestra

A continuación la muestra evaluada al Departamento de Avalúos y Catastros.

3.6 Logotipo de la firma auditora

35

CAPÍTULO IV

36

4.1 RESULTADOS

4.1.1. Aspectos generales de control interno

4.1.1.1. Información general

QUINTANA & QUINTANA ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RÍOS-ECUADOR

IG

INFORMACIÓN GENERAL 1/3

CLIENTE: Gobierno Autónomo Descentralizado Municipal de Buena Fe

ACTIVIDAD ECONÓMICA: Entidad pública

Historia de Buena Fe

Allá por el año de 1943, la pareja conformada por Medardo Espinoza Cabezas y Rosa Figueroa Carrillo arribaron a este territorio e instalaron una tienda denominada Buena Fe; los lugareños acudían a este negocio en busca de productos y víveres. Al pasar el tiempo, los clientes la recomendaban “Anda compra a la Buena Fe”

La parroquia

San Jacinto de Buena Fe, fue creada como parroquia rural del cantón Quevedo, el 11 de octubre de 1979, mediante decreto ejecutivo N° 174 y perteneció hasta julio de 1992.

37 QUINTANA & QUINTANA

ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

INFORMACION GENERAL 2/3

El cantón

La necesidad de generar sus propios recursos en beneficio de la población, se crea el Comité pro-cantonización. Con gestiones internas se contrata los servicios de técnicos para diseñar un estudio de factibilidad cantonal.

Los inicios del proceso de cantonización de San Jacinto de Buena Fe, se remonta al 18 de agosto de 1988, liderado por el diputado de la provincia Lic. Julio Zapatier Arias. El plenario de las comisiones legislativas permanentes del Honorable Congreso Nacional del Ecuador expidió el decreto de su cantonización.

Misión

Asegurar un buen gobierno local en beneficio del bienestar y desarrollo de todos los habitantes del Cantón, en armonía con el medio ambiente y conservando los recursos naturales, desarrollando una administración municipal eficiente, especializada, transparente y con cercanía a la comunidad, para la capacitación de los recursos previstos en el marco legal, y su adecuado uso para la presentación de servicios municipales accesibles para todos, de la calidad y sostenibles ambiental y financieramente.

Visión

Un cantón con calidad de vida, con adecuado desarrollo social y humano, con un aprovechamiento de sus recursos naturales, respetando

38 QUINTANA & QUINTANA

ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

INFORMACION GENERAL 3/3

la naturaleza, con una administración municipal de la cercanía con los ciudadanos, de eficiente y transparente desempeño en la obtención y uso de los recursos y el cumplimiento de sus funciones de desarrollo y ordenamiento urbano.

Base legal

• Constitución de la República del Ecuador 2008: Administración Pública

• Ley del Servidor Público (LOSEP) y su reglamento • Normas de control interno para el sector público

39 4.1.1.2. Carta de presentación

QUINTANA & QUINTANA ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

CARTA DE PRESENTACIÓN 1/2

Buena Fe, 15 de septiembre del 2014

Dr. Eduardo Mendoza Palma

Alcalde del GAD Municipal del cantón Buena Fe

Presente.-

Tengo a bien comunicarle que la firma de auditoría y asesoría Quintana & Quintana Asociados ejecutará una evaluación de control al Departamento de Avalúos y Catastros y del Gobierno Autónomo Descentralizado Municipal del cantón Buena Fe, correspondiente al año 2012; por tal motivo es necesario se brinde las facilidades pertinentes con la intención de ofrecer un servicio de calidad además de que los requerimientos contribuirán a una efectiva comunicación de resultados por medio del informe final.

40 QUINTANA & QUINTANA

ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

CARTA DE PRESENTACIÓN 2/2

Estableciendo que no se facturará por los servicios prestados por la firma auditora en la evaluación del control interno en el Departamento de Avalúos y Catastros.

Atentamente, Srta. Eliana Quintana

QUINTANA & QUINTANA ASOCIADOS Firma auditora

41 4.1.1.3. Carta de aceptación

QUINTANA & QUINTANA ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

CARTA DE ACEPTACIÓN 1/1

42 4.1.1.4. Carta de compromiso

QUINTANA & QUINTANA ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

CARTA DE COMPROMISO 1/1

Buena Fe, 25 septiembre del 2013

Dr. Eduardo Mendoza Palma

Alcalde del GAD Municipal del cantón Buena Fe

Presente.-

En la comunicación dirigida el 15 de septiembre del 2013, presentamos nuestros servicios; motivo por el cual la firma auditora Quintana & Quintana Asociados; se compromete a ejecutar la evaluación del control interno del Departamento de Avalúos y Catastros en el período 1 de enero al 31 de diciembre de 2012, del GAD Municipal de Buena Fe.

Esperando una respuesta favorable a la petición, le agradecemos su atención.

Atentamente, Srta. Eliana Quintana

QUINTANA & QUINTANA ASOCIADOS Firma auditora

43 4.1.1.5. Contrato de control interno

QUINTANA & QUINTANA ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

CONTRATO DE CONTROL INTERNO 1/3

Contrato celebrado entre el Gobierno Autónomo Descentralizado Municipal del cantón Buena Fe y la firma auditora Quintana & Quintana Asociados.

Disposiciones

Primera: La firma auditora ejecutará la evaluación del control interno del periodo comprendido entre 1 de enero al 31 de diciembre del 2012 de la entidad municipal. Para cumplir con las normas de control planteadas por el órgano rector de control del Estado, la Contraloría General del Estado.

En el espacio del proceso evaluativo se notificará al director departamental de los hallazgos y áreas críticas señaladas en el examen interno.

Segunda: La firma auditora ejecutará la evaluación del control interno

bajo la normativa vigente dispuesta por el máximo órgano de control. En consecuencia a las bases selectivas, es pertinente recabar información (evidencia probatoria) significativa de las normas aplicadas.

Como representantes del órgano rector de control, los auditores establecieran la naturaleza, oportunidad y extensión de los ordenamientos de evaluación de control interno con el fin de establecer la eficiencia y eficacia de los controles internos de la entidad municipal.

44 QUINTANA & QUINTANA

ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

CONTRATO DE CONTROL INTERNO 2/3

El sistema de control interno manifiesta la presencia de eventos o riesgos que no puedan ser detectados; para ello se aplicarán pruebas sustantivas para identificar errores o irregularidades. Siendo estos papeles de trabajo posesión de la firma auditora que realice la valoración porque la información a revelar es confidencial; además la evaluadora mantendrá una posición de autonomía y objetividad en el trabajo a realizar y debe ajustarse a la normativa internacional.

Tercera: El director del Departamento de Avalúos y Catastros es el

garante de la información de ésta dependencia y es su responsabilidad facilitarla a la firma auditora, para un plazo determinado y amparada en la normativa vigente y en el convenio firmado. Además de asignar el personal responsable para el levantamiento de la información para la evaluación del control interno.

Cuarta: El proceso de control interno de acuerdo a la relación

contractual la realizará la firma auditora, acorde lo solicita la normativa de control de la Contraloría General del Estado a instituciones públicas que manejen bienes y valores públicos como lo es el Departamento de Avalúos y Catastros del Gobierno Autónomo Descentralizado Municipal del cantón Buena Fe que será evaluado.

45 QUINTANA & QUINTANA

ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

IG

CONTRATO DE CONTROL INTERNO 3/3

Quinta: En el presente contrato se deja establecido que la evaluación

contempla los procesos del Departamento de Avalúos y Catastros; siendo excluido cualquier servicio profesional no contemplado en este convenio.

Cláusula arbitral: Son las disputas que pudiere ocasionar el siempre

compromiso entre las partes involucradas, y de la jurisdicción de las autoridades civiles competentes para solucionarla si fuera necesario. En caso de discrepancia entre los involucrados acuerdan acudir a la jurisdicción de la fiscalía del cantón de San Jacinto de Buena Fe.

Para constancia con todo lo que precede, firman en original y cuatro copias el cliente y la firma auditora.

Eliana Quintana Eduardo Mendoza Palma Quintana & Quintana Asociados Alcalde del GAD del cantón de Buena Fe

46 4.2. Primera fase: Conocimiento preliminar

4.2.1. Memorando de planeación del control interno

QUINTANA & QUINTANA ASOCIADOS

AUDITORÍA Y ASESORÍA BUENA FE-LOS RIOS-ECUADOR

PT

MEMORANDO DE PLANEACION CONTROL INTERNO

1/6

1. REQUERIMIENTO DE EVALUACION DE CONTROL INTERNO

El Gobierno Autónomo Descentralizado Municipal del Cantón Buena Fe requiere la ejecución del control interno en el Departamento de Avalúos y Catastros en el período 1 de enero al 31 de diciembre de 2012.

2. CRONOGRAMA

El tiempo programado para evaluar el control interno es de 60 días:

Inicio trabajo de campo: Noviembre 2014

Lectura del borrador del informe de control interno: Diciembre 2014

Socialización informe final de control interno: Enero 2015

3. EQUIPO RESPONSABALE

Teniendo en consideración que el cliente que va a recibir el servicio de control interno, es pertinente que quienes conformen el equipo posean capacidad y entrenamiento a nivel profesional.

CARGO NOMBRE SIGLAS

AUDITOR EJECUTOR

ELIANA QUINTANA E.Q.

47

MEMORANDO DE PLANEACION CONTROL INTERNO

2/6

4. NORMATIVA

COSO II

Normas de control interno de la Contraloría General del Estado 5. RECURSOS MATERIALES

A continuación se describen los materiales que se requieren para la evaluación del control interno:

MATERIALES MEDIDA CANTIDAD

Hojas A4 Resmas 3

Hojas tamaño oficio unidad 100

Agenda unidad 2

Archivadores unidad 5

Pen drive unidad 2 6. ENFOQUE DE LA EVALUACIÓN DE CONTROL INTERNO

Determinar el nivel de cumplimiento, información generada y confiabilidad del sistema operativo en el Departamento de Avalúos y Catastros del municipio de Buena Fe y la incidencia del control interno.

6.1. Objetivos