Alto índice de morosidad de la empresa Vitalplan S A

128

0

0

Texto completo

(2) REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA. Ficha de Registro de Tesis TÍTULO:“ Alto índice de morosidad de la Empresa Vitalplan S.A ” AUTOR: Karen Andreina Aguilar López Institución: Universidad De Guayaquil. REVISORES: Tutor: Ing. Javier Constantine Revisor: Ing. Jorge Coca Facultad: Ciencias Administrativas. Carrera: Ingeniería en Tributación y Finanzas No. DE PAGS: 130. FECHA DE PUBLICACION: ÁREA DE TEMÁTICAS: Finanzas PALABRAS CLAVES: Mora, manual de procedimientos. RESUMEN: El presente proyecto de investigación se basa en el análisis de los factores que han inducido al incremento del índice de morosidad de la empresa VITALPLAN S.A en la ciudad de Guayaquil, específicamente porque la empresa se ve afectada en su crecimiento al tener menos ingresos con la pérdida de clientes debido a la ineficiencia en ciertos procesos establecidos, es por ello que surge la necesidad de incrementar el control a través de la mejora de dichos procesos. Además de proponer la aplicación de uno de los modelos más usados en las empresas más representativas de Ecuador como es el modelo de gestión por competencias direccionado a la baja de cartera en mora. La metodología que se implementa es el método hipotético deductivo y la investigación acción participativa, los cuales permitieron analizar e identificar las razones de por qué se debe incrementar el control en la empresa VitalPlan S.A., utilizando como herramienta la observación, la entrevista y la encuesta para la recolección de la información. Se plantea propuestas de solución a la misma, los cuales consistieron en proponer mejoras en los procesos de cobros, además de la creación de procesos de modelos de gestión dentro de la misma.. No. DE CLASIFICACIÓN:. No. DE REGISTRO (en base de datos): DIRECCIÓN URL (tesis en la web) ADJUNTO PDF: CONTACTO CON AUTORES: Karen Andreina Aguilar López. ( x)SI Teléfono 0981222676. CONTACTO DE LA INSTITUCIÓN:. Nombre: ABG. MARIANA ZUÑIGA. SECRETARÍA DE FCA.. Correo: [email protected]. I. ( )NO E-mail: [email protected].

(3) CERTIFICACIÓN URKUND. Para fines académicos, CERTIFICO que el trabajo de Tesis: “ALTO ÍNDICE DE MOROSIDAD DE LA EMPRESA VITALPLAN S.A” perteneciente a la Egresada Karen Andreina Aguilar López tiene un 2% de coincidencias y referencias según el informe del SISTEMA DE URKUND.. ___________________________________ ING. JAVIER ANTONIO CONSTANTINE. MAE Tutor de Tesis CI: 0102170313. II.

(4) CERTIFICACIÓN DEL TUTOR. Habiendo sido nombrado, Ing. Javier Antonio Constantine. MAE, como tutor de tesis de grado como requisito para optar por título de Ingeniero en Tributación y Finanzas presentado por la egresada:. Karen Andreina Aguilar López con C.I # 0940294663. TEMA: “ALTO ÍNDICE DE MOROSIDAD DE LA EMPRESA VITALPLAN S.A.”. Certifico que: he revisado y aprobado en todas sus partes, encontrándose apto para su sustentación.. ___________________________________ ING. JAVIER ANTONIO CONSTANTINE. MAE Tutor de Tesis. CI: 0102170313. III.

(5) DEDICATORIA. Sin duda ha sido un arduo trabajo el llegar a este momento el dedicar mi mayor logro que con mucho esfuerzo puedo decir que lo he logrado. Este trabajo de se lo dedico a todos los que compartieron sus vivencias, enseñanzas, apoyo, inspiración; mis padres que con su voz de aliento me daban fuerza para seguir mi abuela que siempre me inspiro a seguir adelante y a mi esposo e hija que son mi razón de ser.. Karen Andreina Aguilar López. .. IV.

(6) AGRADECIMIENTO. Agradezco a Jehová por haberme permitido alcanzar este logro de superación, a mi familia por apoyarme en cada momento de mi vida.. Gracias infinitas por su apoyo.. Karen Andreina Aguilar López. V.

(7) RENUNCIA DE DERECHOS DE AUTOR. Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta propiedad y responsabilidad de Karen Andreina Aguilar López con C.I # 0940294663. Cuyo tema es:. TEMA: “ALTO ÍNDICE DE MOROSIDAD DE LA EMPRESA VITALPLAN S.A.”. Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso como a bien tenga.. AUTOR. Karen Andreina Aguilar López. C.I # 0940294663. VI.

(8) ÍNDICE GENERAL. 1 Contenido REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA ............................................. I Ficha de Registro de Tesis .................................................................................................... I CERTIFICACIÓN URKUND .................................................................................................. II CERTIFICACIÓN DEL TUTOR ............................................................................................ III DEDICATORIA ......................................................................................................................IV AGRADECIMIENTO .............................................................................................................. V RENUNCIA DE DERECHOS DE AUTOR ...........................................................................VI ÍNDICE GENERAL .............................................................................................................. VII CONTENIDO DE TABLAS ..................................................................................................IX CONTENIDO DE ILUSTRACIONES.................................................................................... X RESUMEN ............................................................................................................................ XII ABSTRACT .......................................................................................................................... XIII INTRODUCCIÓN ..................................................................................................................... 1 CAPÍTULO 1 ............................................................................................................................. 3 1.1. Planteamiento del problema ........................................................................................ 3. 1.2. Análisis del entorno ..................................................................................................... 6. 1.3. Formulación del problema de investigación ............................................................... 7. 1.4. Justificación ................................................................................................................. 7. 1.5. Objetivos ..................................................................................................................... 8. 1.5.1. Objetivo general ................................................................................................... 8. 1.5.2. Objetivos específicos ........................................................................................... 9. 1.6. Hipótesis y Variables .................................................................................................. 9. 1.6.1. Hipótesis .............................................................................................................. 9. 1.6.2. Variables .............................................................................................................. 9. 1.7. Operacionalización de las Variables ........................................................................... 9. CAPÍTULO 2 ........................................................................................................................... 10 2.1. Marco Teórico ........................................................................................................... 10. 2.2. Marco conceptual ...................................................................................................... 12. 2.3. Marco metodológico ................................................................................................. 15 VII.

(9) 2.4. Método de Estudio de Casos ..................................................................................... 15. 2.5. Introducción al entorno de la Empresa ...................................................................... 16. 2.5.1. Presentación de la Compañía Producto del Estudio .......................................... 16. 2.5.2. Descripción de los procesos internos de la Compañía ....................................... 18. 2.6. Análisis del diagnóstico del problema ...................................................................... 20. 2.7. Tipo de investigación ................................................................................................ 22. 2.7.1. Tabulación y análisis de entrevistas (trabajo de campo) ................................... 34. 2.7.2 Cuestionario A - Área administrativa: supervisor administrativo, supervisores de ventas y asistentes administrativos.............................................................................. 36 2.7.3. Cuestionario B - Área de ventas: vendedores. ................................................... 49. 2.7.4. Análisis General de Resultados ......................................................................... 62. CAPÍTULO 3 .......................................................................................................................... 65 3.1. Presentación de la Propuesta ..................................................................................... 65. 3.2. Objetivos de la propuesta ......................................................................................... 66. 3.2.1. Objetivo general ................................................................................................. 66. 3.2.2. Objetivos específicos ......................................................................................... 66. 3.3. Justificación de la Propuesta. .................................................................................... 66. 3.4 Presentación de la guía de Procedimientos de Gestión de Cobranzas para la Empresa VitalPlan S.A. ...................................................................................................................... 68 3.4.1. Introducción ....................................................................................................... 68. 3.4.2. Objetivo.............................................................................................................. 68. 3.4.3. Definición .......................................................................................................... 69. 3.4.4. Lineamientos ...................................................................................................... 69. 3.4.5. Procedimiento de recuperación de cuentas por cobrar ...................................... 72. 3.4.6. Flujograma ......................................................................................................... 75. CONCLUSIONES Y RECOMENDACIONES ...................................................................... 76 BIBLIOGRAFÍA ..................................................................................................................... 78 ANEXOS ................................................................................................................................. 80. VIII.

(10) CONTENIDO DE TABLAS. Tabla 1.. Datos Generales de la Compañía ....................................................................... 16. Tabla 2.. Tabla de FODA de la empresa ........................................................................... 21. Tabla 3.. Cartera vencida y por vencer periodo fiscal 2014 ............................................. 24. Tabla 4.. Cartera vencida y por vencer periodo fiscal 2015 ............................................. 25. Tabla 5.. Cartera vencida y por vencer periodo fiscal 2016 ............................................. 26. Tabla 6.. Evolución de mora de afiliados durante los años 2014 al 2016 ......................... 27. Tabla 7.. Personas que conforman el área de cobranzas ................................................... 36. Tabla 8.. Coordinación de ventas con crédito y cobranza ................................................ 37. Tabla 9.. Historial crediticio de los clientes ...................................................................... 38. Tabla 10.. Descuentos a los clientes por pronto pago ......................................................... 40. Tabla 11.. Más de un crédito por cliente ............................................................................. 42. Tabla 12.. Facilidades de pagos a los clientes..................................................................... 44. Tabla 13.. Seguimiento y control de los clientes morosos .................................................. 46. Tabla 14.. Seguimiento de las políticas de ventas con relación a cobranzas de la empresa48. Tabla 15.. Conocimiento de todas las responsabilidades por los empleados. ..................... 49. Tabla 16.. Coordinación efectiva y óptima de las ventas de la empresa............................. 50. Tabla 17.. Control y seguimiento de las fechas límites en las cobranzas ........................... 52. Tabla 18.. Programa o sistema administrativo de registro de cobranzas ............................ 53. Tabla 19.. Es adecuado que el vendedor cumpla función de administrador ....................... 55. Tabla 20.. Registro de cobros a clientes por el Departamento de Cobranzas ..................... 56. Tabla 21.. Reporte de cuentas por cobrar por el Departamento de Crédito y Cobranzas ... 58. Tabla 22.. Adecuación de gestión de cobranzas con facturación del cliente ...................... 59. Tabla 23.. Pérdida por fallas en las ventas y gestión de cobros .......................................... 61. Tabla 24.. Análisis Vitalplan VS otras Cias de Servicio de Salud...................................... 65. IX.

(11) CONTENIDO DE ILUSTRACIONES. Ilustración 1. Organigrama de VitalPlan S.A .................................................................. 5. Ilustración 2 -. Ejemplo de cobertura mundial de BMI - Seguros ................................... 6. Ilustración 2. Proceso de venta y afiliación a plan médico.............................................. 20. Ilustración 4. Índice de Morosidad periodo fiscal 2014 ................................................. 24. Ilustración 5. Índice de Morosidad periodo fiscal 2015 ................................................. 25. Ilustración 6. Índice de Morosidad periodo fiscal 2016 ................................................. 26. Ilustración 7. Mora hasta 30 días .................................................................................... 28. Ilustración 8. Mora de más de 30 días a 60 días ............................................................. 28. Ilustración 9. Mora de más de 60 días a 90 días ............................................................. 29. Ilustración 10. Mora de más de 90 días ............................................................................ 29. Ilustración 11. Razón Corriente año 2014 ........................................................................ 30. Ilustración 12. Razón Corriente año 2015 ........................................................................ 31. Ilustración 13. Razón Corriente año 2016 ........................................................................ 32. Ilustración 14.. Personas que conforman el área de cobranzas ............................................ 36. Ilustración 15.. Coordinación de ventas con crédito y cobranza ......................................... 37. Ilustración 16.. Historial crediticio de los clientes .............................................................. 39. Ilustración 17.. Descuentos a los clientes por pronto pago.................................................. 41. Ilustración 18.. Más de un crédito por cliente ..................................................................... 42. Ilustración 19.. Facilidades de pagos a los clientes ............................................................. 44. Ilustración 20.. Seguimiento y control de los clientes morosos .......................................... 46. Ilustración 21. Seguimiento de las políticas de ventas con relación a cobranzas de la empresa .................................................................................................................................................. 48 Ilustración 22.. Conocimiento de todas las responsabilidades por los empleados. ............. 49. Ilustración 23.. Coordinación efectiva y óptima de las ventas de la empresa ..................... 51. Ilustración 24.. Control y seguimiento de las fechas límites en las cobranzas .................... 52. Ilustración 25.. Programa o sistema administrativo de registro de cobranzas ..................... 54. Ilustración 26.. Es adecuado que el vendedor cumpla función de administrador................ 55. Ilustración 27.. Registro de cobros a clientes por el Departamento de Cobranzas .............. 57. Ilustración 28.. Reporte de cuentas por cobrar por el Departamento de Crédito y Cobranzas 58. X.

(12) Ilustración 29.. Adecuación de gestión de cobranzas con facturación del cliente ............... 59. Ilustración 30.. Pérdida por fallas en las ventas y gestión de cobros................................... 61. Ilustración 31.. Ciclo del Crédito ......................................................................................... 71. XI.

(13) RESUMEN. El presente proyecto de investigación se basa en el análisis de los factores que han inducido al incremento del índice de morosidad de la empresa VITALPLAN S.A en la ciudad de Guayaquil, específicamente porque la empresa se ve afectada en su crecimiento al tener menos ingresos con la pérdida de clientes debido a la ineficiencia en ciertos procesos establecidos, es por ello que surge la necesidad de incrementar el control a través de la mejora de dichos procesos. Además de proponer la aplicación de uno de los modelos más usados en las empresas más representativas de Ecuador como es el modelo de gestión por competencias direccionado a la baja. de. cartera. en. mora. La metodología que se. implementa es el método hipotético deductivo y la investigación acción participativa, los cuales permiten analizar e identificar las razones de por qué se debe incrementar el control en la empresa VitalPlan S.A., para lo cual se utiliza como herramienta la observación, la entrevista y la encuesta para la recolección de la información. Al finalizar el presente trabajo se plantearán diferentes propuestas de solución a la misma con el objetivo de minimizar al máximo el índice de morosidad que afectan a la fluidez económica de la compañía, los cuales consisten en proponer mejoras en los procesos internos como son los cobros, además de la creación de nuevos procesos de modelos de gestión dentro de la misma.. Palabras claves: Morosidad, Gestión, procesos internos, modelos, gestión de cobranzas.. XII.

(14) ABSTRACT. The present research project was based on the analysis of the factors that have led to the increase in the delinquency rate of the VITALPLAN SA company in the city of Guayaquil, specifically because the company was affected in its growth by having less income with the loss Of clients due to inefficiency in certain established processes, it is for this reason that the need arises to increase the control through the improvement of said processes. In addition to proposing the application of one of the most used models in the most representative companies in Ecuador, such as the model of management by competencies directed at the decline of the portfolio in arrears. The methodology that was implemented is the hypothetical deductive method and the participatory action research, which allowed to analyze and identify the reasons why the control should be increased in the company Vital VitalPlan SA, using as a tool the observation, interview and The survey for the collection of information. At the end of the present paper, different proposals will be proposed for solving it, with the aim of minimizing the maximum delinquency rate that affect the company's economic fluidity, which consists in proposing improvements in internal processes such as collections, in addition to the creation of new processes of management models within it.. Key words: Delinquency, Management, internal processes, models, collection management.. XIII.

(15) INTRODUCCIÓN. La morosidad se la define como la lentitud o demora de pago por la cantidad de dinero que se negocia por la venta de servicios o transferencia de un bien. La impuntualidad en el pago afecta en gran medida a la empresa proveedora ya que al no percibir en los tiempos establecidos el valor de la deuda supone una pérdida del beneficio esperado al momento de efectuarse la venta, por lo que su liquidez financiera se verá afectada. Es por ello que se considera de vital importancia la elección correcta de los futuros clientes y el control interno de la cartera de los mismos.. En la actualidad en Ecuador, las grandes empresas buscan la manera de brindar la mejor calidad de servicio a sus clientes y al mismo tiempo garantizar la eficiente operatividad del negocio. De los tipos de empresas, este trabajo se centra en el análisis al sector de Seguros de Salud enfocándose en la empresa VITALPLAN S.A que es una compañía de servicios cuya actividad principal es la venta de seguros de medicina prepagada y la cartera de clientes son personas naturales de diferentes edades interesadas en adquirir un seguro que garantice su bienestar, ubicada en la ciudad de Guayaquil.. La compañía VitalPlan S.A, es una empresa que ofrece una excelente calidad en cuanto servicio al cliente, sin embargo la misma se ve afectada por cuanto su índice de morosidad respecto a las cobranzas es alto, esto es debido a la carencia de un manual de procedimientos que garanticen un correcto proceso interno además de la incorrecta aplicación en gestiones de cobranzas para poder ejecutar con eficiencia la recuperación de los valores pendientes de pago. Cabe indicar que al ser una empresa de medicina prepagada se incurre en la necesidad de captar clientes que son personas naturales.. 1.

(16) El objetivo del presente trabajo es analizar los factores que han generado el incremento del índice de morosidad de la empresa VITALPLAN S.A, una de las formas de lograr este objetivo es a través de la adecuada aplicación y adaptación de los procesos internos con la finalidad de que los resultados obtenidos cumplan con los objetivos trazados con la empresa. Es necesario enfatizar que cuando no existen guías por procesos y áreas en las Organizaciones, se genera a nivel general un caos que no permitirá a la entidad obtener los beneficios planteados.. La implementación de un Manual de Procedimientos dará indicaciones exactas de cómo realizar las distintas actividades internas para cumplir a cabalidad los objetivos y la operatividad de la empresa. Estos documentos ayudan al auxilio y capacitación de las personas cuando recién ingresan a las organizaciones puesto que detallan paso a paso los procedimientos a cumplirse de tal forma que el colaborador pueda cumplir con sus labores adecuadamente. Una correcta forma de coordinar los distintos procesos internos además de prever una adecuada coordinación, ayudará a la corporación a maximizar su cartera de clientes garantizando la utilidad esperada por cada ejercicio económico.. En la medida que las organizaciones implementen procesos de perfeccionamiento en cualquiera de sus áreas, estaremos hablando de una mejora. En la actualidad, por exigencia de los mismos clientes nacionales y extranjeros, las empresas se han visto obligadas a obtener certificaciones en normas ISO, que miden de cierta manera la eficiencia de los procesos, pero muchas de estas certificaciones, pueden abarcar pocos procesos específicos de las empresas. En la medida en que estos procesos certificados y que en forma general la gestión de la organización se apoye en enfoques utilizados en la práctica mundial se obtendrán mejores resultados financieros y de impacto social inclusive.. 2.

(17) CAPÍTULO 1 Problemática. 1.1. Planteamiento del problema. En la actualidad la empresa VITALPLAN S.A. ubicada en la ciudad de Guayaquil, se dedica a la venta de seguros médicos y atención de servicios profesionales prestados en el campo de la medicina regular y especializada se encuentra en una etapa de crecimiento al expandir su cobertura de servicios a nivel nacional lo cual es muy beneficioso para la organización y para los empleados que laboran en ella puesto que al obtener los beneficios esperados en cada venta se garantiza también la utilidad a la que éstos tienen derecho según el marco laboral y tributario vigente.. El. crecimiento a nivel de ventas además de expandir la cartera, incrementa la. morosidad de clientes lo cual obedece a la de falta de seguimientos efectivo en su gestión de recaudación ya que por ineficiencia en los procesos internos, la compañía no presta la debida atención tanto al área de cobranzas como al área de ventas. Es necesario recordar que una eficiente y eficaz política interna en cuanto a procesos además de generar orden ayuda a contribuir la obtención de beneficios que a su vez generan rentabilidad.. Los ingresos económicos que ha dejado de percibir la empresa afecta gravemente no sólo a ésta en la fluidez monetaria sino también a todos los colaboradores que en ella laboran. Esta serie de inconvenientes se presentan en la sucursal Guayaquil y se encuentran en los procesos administrativos que se llevan a cabo en la empresa y que afectan el rendimiento de la promoción del servicio en donde se obtiene como resultado:. 3.

(18) Un incremento de morosidad en el volumen de ventas ya pactado por servicios médicos que se demanda en la actualidad.. No existen un control adecuado en cuanto al seguimiento y comunicación de las cobranzas con los clientes.. Si el problema de la morosidad no es solucionado a corto tiempo la empresa puede verse afectada seriamente en cuanto a las utilidades que genere durante el presente año. Incluso la no adecuada comunicación con el cliente genera insatisfacción tanto en la gestión de cobranza como en el servicio de atención en las oficinas de la empresa.. Todas las especialidades diagnosticadas y los tratamientos de alta complejidad son cubiertas, gracias al respaldo del Hospital Alcívar. Para la empresa el recurso humano es el activo más valioso que tiene, por eso valora buscando siempre el crecimiento profesional y bienestar permanente en todos los ámbitos de la vida de sus colaboradores. La empresa trabaja para resaltar sus mejores cualidades a través de un trabajo en equipo, con constante capacitación y sosteniendo una alta motivación con reconocimientos y una justa remuneración.. Los procesos administrativos se ven afectados en cuanto a las de cobranzas lo cual afecta el pago de servicios a los médicos, o la gestión tardía de reembolsos a sus clientes . Estos hechos afectan a personal administrativo y clientes en un mercado de amplio crecimiento en servicios y prestaciones de la Industria de la Salud. 4.

(19) Ilustración 1. Organigrama de VitalPlan S.A. 5.

(20) 1.2. Análisis del entorno A nivel mundial la industria de Seguros de Salud, Vida, Incapacidad y Servicios. Financieros, que ha contribuido orgullosamente durante más de tres décadas a cubrir las necesidades de la comunidad internacional, proporcionando productos de alta calidad y contando con una red de distribución de aproximadamente 3000 Agencias Generales con operación en ubicaciones más comunes tales como son: en el Sur de la Florida, Gran Caimán y en ciudades principales de América Latina, Asia y Europa.. Ilustración 2 -. Ejemplo de cobertura mundial de BMI - Seguros. En Ecuador se encuentran en un registro según fuentes periodísticas desde 1946, durante este tiempo este tipo de negocios ha contribuido orgullosamente a cubrir las necesidades de seguros de vida y salud de los ecuatorianos proporcionándoles productos de alta calidad en los planes de más alto rango. Se ofrece por lo general los siguientes servicios: . Seguro individual de vida. 6.

(21) . Seguro individual de asistencia médica internacional. . Seguros corporativos de vida. . Seguros corporativos de accidentes personales. . Planes individuales de gastos médicos. . Planes corporativos de gastos médicos. A nivel de Guayaquil, se ofertan de diversas maneras, desde el momento que un individuo ingresa a una plaza de trabajo privada hasta las ofertas por llamada telefónica o por medio de situaciones financieras, una de las más comunes son los ofertantes mediante las tarjetas de crédito. Por otro lado se debe reconocer el posicionamiento de estos negocios mediante visitas personalizadas y demostraciones de sus beneficios, haciendo que el individuo en cuestión tome en cuenta una posible decisión de vida.. 1.3 Formulación del problema de investigación ¿Cómo se puede mejorar los procesos administrativos de VITALPLAN S.A. para bajar su índice de morosidad?. 1.4. Justificación En el mercado globalizado en el que las empresas están inmersas, la competencia se. hace más fuerte y solo aquellas que logran importantes diferencias y mantengan una ventaja competitiva, podrán aspirar a aumentar su participación en el mercado o simplemente a sobrevivir en él. Los altos grados de competitividad, la existencia de un sistema de información en tiempo real y de bajo costo, una fuerte tendencia de gustos estándares a nivel mundial, la creciente y cada vez más importante economía digital y el surgimiento de fuertes. 7.

(22) bloques regionales de libre comercio, hace que las empresas se vean en la necesidad de mejorar de manera continua y sistemática (Procesos administrativos y operativos).. La Cadena de procesos administrativos es un tema muy importante hoy en día para cualquier organización que busca acercarse y entrar en contacto con un sistema que pueda manejar el flujo de la información y de los materiales o servicios, desde los proveedores hasta el punto de consumo del producto o servicio y viceversa. El estado de la cartera de créditos, es el indicador más importante en las gestiones de las Empresas de Medicina Prepagada, ya que de la recuperación de cartera dependen los siguientes elementos:. . Los recursos derivados de la recuperación de cartera, conforme pasan los años, incrementan el patrimonio de la empresa y garantiza la estabilidad de la institución.. . Los recursos derivados de la recuperación de cartera para el pago de las obligaciones.. 1.5. Objetivos. 1.5.1 Objetivo general Analizar los factores que han inducido al incremento del índice de morosidad de la Empresa Vitalplan S.A.. 8.

(23) 1.5.2 Objetivos específicos Sistematizar los fundamentos teóricos y metodológicos que sirvan de sustento al análisis de los factores que han generado a que el índice de morosidad aumente en la Empresa Vitalplan S.A. Determinar el estado actual de las cobranzas en la Empresa Vitalplan S.A. Proponer soluciones que mejoren el índice de morosidad en la Empresa Vitalplan S.A.. 1.6. Hipótesis y Variables. 1.6.1 Hipótesis Con la implementación de los procesos y lineamientos que se proponen en el presente trabajo para el área de créditos y cobranzas se obtendrá aumentar la rentabilidad gracias a la optimización de recursos además de minimizar el índice de morosidad.. 1.6.2 Variables Variable Dependiente.- Aumento de índice de morosidad Variable Independiente.- Propuesta de Guía de Procedimiento en la Gestión de Cobranza. 1.7. Operacionalización de las Variables Variable Dependiente: Utilidad del. negocio. En el presente trabajo se levantará. información (fuente secundaria) registros contables Variable Independiente: Horas de trabajo. Para el presente trabajo se levantará información (fuente primaria) encuesta. 9.

(24) CAPÍTULO 2 Antecedentes 2.1. Marco Teórico En la actualidad, en Ecuador se desenvuelve una sociedad con una economía. inestable, la brecha entre pobres y ricos se extiende cada día más donde las exigencias de vida, sean éstas materiales, alimenticias o de salud se encuentran en los más altos niveles de necesidad y no todos poseen los recursos necesarios para adquirirlos, lo cual obliga a buscar servicios a menores costos, donde muchas veces la calidad queda en segundo plano.. La calidad empieza dentro de la empresa a través de una estructura organizada, basada en lineamientos claros y específicos que permitan al trabajador desempeñarse de la mejor manera, de forma que esto se vea reflejado en lo que percibe el cliente, pero ¿qué es calidad? "la calidad no es otra cosa más que una serie de cuestionamiento hacia una mejora continua" (Deming, 1989), y también es "la adecuación para el uso satisfaciendo las necesidades del cliente" (Jurán, 1990).. En muchas ocasiones las cosas se pueden estar realizando bien, pero se pueden mejorar y en eso se basa esta propuesta para lo cual se necesita tener claros conceptos que proporcionarán directrices durante el desarrollo de la misma. Hay que tener presente que mejorar no implica tratar de hacer mejor lo que siempre se ha hecho, sino más bien mejorar implica aplicar la creatividad e innovación con el objeto de mejorar de forma adecuada los tiempos de preparación de las máquinas-herramientas, mejorar la forma de organizar el trabajo, mejorar la capacitación del personal ampliando sus conocimientos y experiencias mediante un incremento de sus funciones laborales. Mejorar significa cambiar la forma de ver y producir la calidad, significa dejar de controlar la calidad para empezar a diseñarla y producirla.. 10.

(25) Todo ello y mucho más significa la mejora continua, por ello tantos huyen de ella, y por ello tan necesaria es, lo cual lleva a los que la adoptan a conciencia y como una filosofía de vida y de trabajo a mejorar no sólo la empresa, sino además la calidad de vida en el trabajo. Así tenemos la reingeniería de procesos, la cual es una herramienta gerencial moderna, orientada al mejoramiento de los procesos. Su adecuada aplicación seguida de innovación y mejoramientos continuos nos permitirá mantenernos competitivos, pero en ningún momento puede por sí sola ser la solución a los problemas o falencias de la organización.. Esta aplicación no garantiza tampoco el éxito total de la empresa. Esta herramienta será usada en el presente proyecto ya que el principal propósito es de mejorar los procesos internos que se llevan a cabo en la actualidad en la empresa investigada. A pesar de no estar documentados, existen dentro de la organización. Una vez conocidos los mismos se establecerán modificaciones que lo hagan más viables y eficaces.. De la misma manera, después de diseñar un proceso, y una vez que se procede a su implantación a nivel local, es imprescindible poner en marcha mecanismos de control y mejora continua que permitan medir su calidad, por ello una vez bosquejados los procesos se plantea su seguimiento de manera que se puedan implementar cambios que se estimen necesarios de acuerdo al giro del negocio. Otra herramienta que se plantea utilizar en el desarrollo del presente trabajo es la administración por procesos, que es una metodología que permite en forma sistemática enfocar, analizar y mejorar los procesos con el propósito de aumentar la satisfacción de los usuarios, que es el fin principal de este trabajo: el ofrecer una atención de calidad.. Se considera siempre el mejorar ya que esto implica tanto la implantación de un Sistema, como así también el aprendizaje continuo de la organización, el seguimiento de una. 11.

(26) filosofía de gestión, y la participación activa de todo el personal. Las empresas no pueden seguir dando la ventaja de no utilizar la capacidad Intelectual (Data Red, 2010), creativa y la experiencia de todo su personal, ya que en la empresa todos tienen el deber de poner lo mejor para obtener el éxito de la corporación.. Quedarse en viejos hábitos o procesos de trabajo, implica perder los mercados del exterior, pero también los mercados internos en manos de competidores del propio país, de manera que bajen los costos de sus productos y servicios, mejoren la calidad y tiempos de entrega de tal forma aumentar consistentemente el valor agregado para sus clientes y consumidores.. 2.2 Marco conceptual Propuesta: “Proposición o idea que se manifiesta y ofrece a alguien un fin” (Real Academia Española, 2001). - “Acto de manifestar una cosa” (Pequeño Larousse Ilustrado, 2015) Tomando en consideración estos conceptos, se podría definir Propuesta como la presentación de una idea para la solución de un problema o mejora de una situación.. Norma: “Especificación que reglamenta los procesos y productos para las actividades, diseñada con el fin de conseguir un grado óptimo de orden para el mejor funcionamiento de la compañía; asegurando de esta forma que los materiales, productos, procesos y servicios sean apropiados para lograr el fin para el que se concibieron” (Vásquez, 2011). 12.

(27) Política: “Plan permanente que proporciona guías generales para canalizar el pensamiento de la organización en direcciones específicas. Generalmente es presentada como un documento que incluye las intenciones o acciones generales de la compañía que probablemente se presenten en determinadas circunstancias, estableciendo líneas de guía en un marco dentro del cual el personal operativo pueda obrar para balancear las actividades y objetivos de la dirección según convenga a las condiciones de la empresa” (Vásquez, 2011). Proceso: “Serie prevista de acciones u operaciones que hacen avanzar un material o procedimiento desde una fase de realización a otra” (Maynard, 1960). Considerando esta definición, se podría definir un Proceso como la sucesión de pasos, decisiones, actividades y tareas encadenadas de forma secuencial que se siguen para realizar una determinada actividad que satisfaga plenamente los requerimientos del cliente al que va dirigido.. Proceso Clave: Procesos que inciden de manera significativa en los objetivos estratégicos y son críticos para el éxito del negocio.. Mejora de Procesos: “Cambiarlo para hacerlo más efectivo, eficiente y adaptable. Qué cambiar y cómo cambiar depende del enfoque específico del empresario y del proceso” (Harrington, 1992.. 13.

(28) Gestión de Procesos: Forma de gestionar toda la organización basándose en los Procesos. En tendiendo estos como una secuencia de actividades orientadas a generar un valor añadido sobre una entrada para conseguir un resultado, y una salida que a su vez satisfaga los requerimientos del Cliente.. Procedimiento:. Forma específica de llevar a cabo una actividad. En muchos casos los procedimientos se expresan en documentos que contienen el objeto y el campo de aplicación de una actividad; que debe hacerse y quien debe hacerlo; cuando, donde y como se debe llevar a cabo; que materiales, equipos y documentos deben utilizarse; y como debe controlarse y registrarse.. Gestión:. “Proceso de planificación, organización, liderazgo, control y dotación del personal, para llevar a cabo la solución de tareas de forma eficaz” (Grupo de Investigadores de España, 1998).. Disponibilidad y Confiabilidad:. La Disponibilidad diverge de la duración del tiempo en servicio por operaciones, y es una medida de qué tan frecuente el sistema está bien y listo para operar. Esta es frecuentemente como (tiempo en servicio) / (tiempo en servicio + tiempo de parada) con muchas variantes.. 14.

(29) La Confiabilidad se relaciona con la reducción en la frecuencia de las fallas en un periodo de tiempo determinado; y es una medida de probabilidad para una operación sin fallas durante un intervalo de tiempo dado.. 2.3. Marco metodológico Según. (Marquez, 2003), “en el marco metodológico se encuentra definida la. estrategia utilizada para obtener el conocimiento del producto del proceso investigativo a desarrollarse, entendiendo por estrategia metodológica el conjunto de métodos y técnicas necesarias para la realización del trabajo”.. Para el logro de objetivos e investigaciones en general es necesario aplicar una estructura metodológica que permita orientar cada una de las acciones de forma tal que simplifiquen y reflejen la realidad de los acontecimientos de forma estructurada y fiel a los hechos, es por eso que luego de formular los parámetros en los cuales está enmarcado el problema de investigación y definir diferentes aspectos teóricos que intervienen de forma referencial para el desarrollo del proyecto, es necesario la formulación e implementación de diferentes métodos y técnicas de recolección de información que permitan dar respuesta a la problemática planteada.. 2.4. Método de Estudio de Casos A continuación se incorporara en este proyecto de investigación el marco. metodológico del estudio propuesto el cual está referido “al momento en que alude al conjunto de procedimientos lógicos, tecno-operacionales implícitos en todo proceso de investigación, con el objeto de ponerlos de manifiesto y sistematizarlo; a propósito de descubrir, y analizar los supuestos del estudio y reconstruir los datos, a partir de los conceptos teóricos convencionalmente operacionalizados” (Pereda, 2008).. 15.

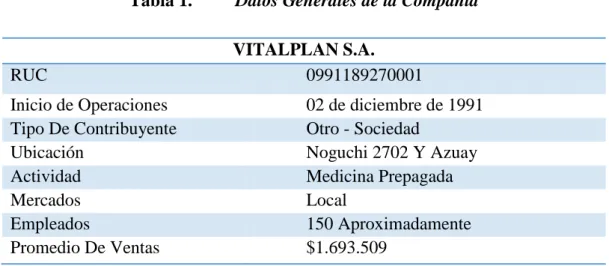

(30) El fin esencial de este marco metodológico es el de situar en el lenguaje de investigación, los métodos e instrumentos que se emplearan en la investigación planteada, desde la ubicación acerca del tipo de investigación; su universo o población; los instrumentos y técnicas de recolección de datos, hasta el análisis y tratamiento de la información.. La metodología refiere a ser un estudio de tipo descriptivo con análisis de tipo cualitativo y observacional en la que se entrevistará a 10 operarios de la empresa, los cuales expresarán las falencias que posee el negocio, sobre las falencias se sacará tablas y gráficos estadísticos descriptivos que direccionarán la toma de decisiones para una propuesta o solución óptima.. 2.5. Introducción al entorno de la Empresa. 2.5.1 Presentación de la Compañía Producto del Estudio. Tabla 1.. RUC Inicio de Operaciones Tipo De Contribuyente Ubicación Actividad Mercados Empleados Promedio De Ventas. Datos Generales de la Compañía VITALPLAN S.A. 0991189270001 02 de diciembre de 1991 Otro - Sociedad Noguchi 2702 Y Azuay Medicina Prepagada Local 150 Aproximadamente $1.693.509. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. VitalPlan S.A. es una empresa de Medicina Pre-pagada ubicada en la provincia del Guayas, Cantón Guayaquil, Noguchi 2702 Y Azuay que ofrece a sus afiliados, atención. 16.

(31) integral e inmediata por parte de los profesionales médicos más calificados del país, fue fundada el 02 de Diciembre de 1991. Todas las especialidades diagnosticadas y los tratamientos de alta complejidad son cubiertas, gracias al respaldo del Hospital Alcívar en la ciudad de Guayaquil, su eslogan es: Somos La protección que tú necesitas.. Para la empresa, el recurso humano es el activo más valioso que tiene, por eso lo valoran buscando siempre su crecimiento profesional y bienestar permanente en todos los ámbitos de su vida. Trabajan para resaltar sus mejores cualidades a través de un trabajo en equipo, con constante capacitación y sosteniendo una alta motivación con reconocimientos y una justa remuneración. En la actualidad, la empresa cuenta con mercado local en la ciudad de Guayaquil. Entre sus valores agregados se encuentra: Agradecimiento: Nos sentimos agradecidos con la empresa que dirigimos y trabajamos duro para comunicar ese agradecimiento a nuestro equipo y nuestros afiliados. Pasión: Ponemos el corazón en lo que hacemos. Calidad de Atención: Garantizar que cada afiliado sea tratado con la mayor atención y calidez posible. Credibilidad: Demostrando fundamento y transparencia en todos nuestros actos. Responsabilidad Social: Comprometidos con la salud de nuestros clientes y el cumplimiento justo y responsable de todos nuestros servicios. Integridad y Transparencia: Trabajamos con ética y responsabilidad en todos nuestros actos, siendo siempre honestos con nuestros afiliados y compañeros. Seguridad: Garantía en todos los procesos médicos otorgados.. 17.

(32) La garantía de sus servicios está dada por la experiencia del Hospital Alcívar, con más de 70 años al servicio de la comunidad en el ámbito de la salud. Tecnología de Punta Amplia Red de Médicos en todas las especialidades Reconocimiento Nacional e Internacional. Misión: “Exceder siempre las expectativas de nuestros afiliados, demostrando que somos la solución y no el problema.”. Visión: “Crecer para ser los primeros, sin perder la calidez humana y rapidez en los procesos que nuestros afiliados se merecen”.. 2.5.2 Descripción de los procesos internos de la Compañía Procesos Administrativos: Todos los procesos y procedimientos inmersos en cada una de estas operaciones deben estar debidamente documentados como soporte de la empresa y del personal administrativo y operativo encargado de la ejecución de las tareas. En la actualidad VitalPlan S.A., no posee formalmente una documentación donde se reflejen las tareas y obligaciones que deberá realizar el personal impactado con la implantación de nuevos. procesos. administrativos través de la Gerencia de Organización y Métodos y con el apoyo del personal responsable de los procesos, se está ejecutando el levantamiento y estandarización de los 18.

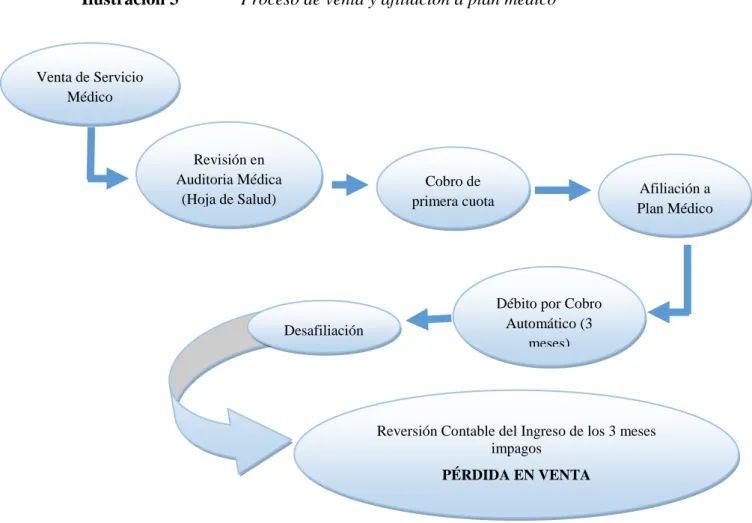

(33) mismos en las distintas áreas dentro de Gerencia de Ventas, Gerencia de Operaciones (Sucursales) y Gerencia de Finanzas y Servicios Generales.. Como consecuencia del gran incremento dentro de las operaciones del negocio y la mala ejecución de los procesos debido a la no estandarización de los mismos, exigencias de los clientes, agresiva competitividad del mercado, aparición de deficiencias y retrasos en la consulta de los inventarios de las Sucursales, dificultad para obtener información confiable y oportuna para incrementar la velocidad en la toma de decisiones y detección de las oportunidades del negocio y sus posibles riesgos; VitalPlan S.A., apoyándose en sus Valores, busca mantener el liderazgo dentro del mercado nacional a través de la implementación de las mejores prácticas de comercialización basadas en la mejora de procesos operativos a aplicar.. Procesos en la Gestión de Cobranza:. El proceso actual para el cobro y crédito es únicamente con la llamada de teléfono al cliente para que se acerque a la cancelación o la apertura del mismo mediante la situación financiera que revela el buró de crédito, de esta forma se evidencia que no hay procesos, no existe un flujograma que permita el reconocimiento de los métodos, es decir que la empresa labora sin política de cobro, sin un manual de procedimientos y es por esa causa que la propuesta de investigación es la creación del manual como medio de solución.. Cabe recalcar que al momento de pedir sustentos de la falta de procesos de cobro y crédito se reveló que el sistema debe ser de ágil proceso por lo cual se manifestó que no había la necesidad hasta ahora de una guía para solucionar la inflada cartera de mora. Una vez que el afiliado cae en mora de más de 03 meses impagos. 19.

(34) el Departamento de cobranzas procede con la desafiliación automática y la reversión del ingreso pendiente de cobro. Cabe señalar que la desafiliación se la gestiona sin antes hacer un debido análisis e insistencia de cobro personalizado a cada afiliado.. Ilustración 3. Proceso de venta y afiliación a plan médico. Venta de Servicio Médico. Revisión en Auditoria Médica (Hoja de Salud). Cobro de primera cuota. Desafiliación. Afiliación a Plan Médico. Débito por Cobro Automático (3 meses). Reversión Contable del Ingreso de los 3 meses impagos PÉRDIDA EN VENTA. Fuente: Trabajo de Campo. 2.6. Elaborado por: Aguilar Karen.. Análisis del diagnóstico del problema. A continuación, se presenta la siguiente Matriz FODA para el análisis de las Debilidades, Oportunidades, Fortalezas y Amenazas con las que cuenta VitalPlan S.A. en la actualidad al momento de afrontar la implantación de los nuevos procesos operativos:. 20.

(35) Tabla 2.. Tabla de FODA de la empresa. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. Vitalplan tiene como fortaleza una amplia competición en el mercado, posee solvencia y respaldo económico, tiene la oportunidad de trabajar con personal capacitado que tiene predisposición a cambios para mejorar los procesos operativos y administrativos de la compañía a pesar de que tenga como debilidad no tener su página web actualizada o una. 21.

(36) estandarización en sus procesos lo cual hace que sea un riesgo ante los futuros competidores del mercado.. 2.7. Tipo de investigación. Antes de realizar las pruebas financieras necesarias para encontrar el porcentaje de morosidad por los tres últimos periodos fiscales, es necesario indicar que VitalPlan S.A al ser una empresa de medicina prepagada tiene sólo un tipo de crédito que en este caso es mensual. Cabe recalcar que al adquirir cualquier tipo de seguro médico se debe cancelar mes a mes la cuota según el grupo etario en el que se encuentre el afiliado, clasificándose de la misma manera el valor a pagar mes a mes.. De acuerdo al objetivo planteado referido se procederá a realizar propuestas de mejora en los procesos administrativos de cobranzas de VitalPlan S.A. para ello se incorpora el tipo de investigación Proyecto Factible. Para poder demostrar que efectivamente la compañía tiene problemas de fluidez económica por motivo de morosidad en sus cuentas por cobrar se procederá a calcular el índice de morosidad, sin embargo además de realizar este índice financiero, el presente trabajo contará con el cálculo de Razón Corriente como indicador de Liquidez para así observar de una mejor manera la afectación económica que sufre VitalPlan S.A.. En este sentido, existen varias etapas para su realización pasando inicialmente por el diagnóstico de la situación actual y las muchas variantes que rodean las necesidades, para luego formular el modelo operativo en función de la realidad y finalmente realizar las consideraciones que sean necesarias para la propuesta final. “Consiste en la investigación, elaboración y desarrollo de un modelo operativo viable para solucionar problemas,. 22.

(37) requerimientos necesidades de organizaciones o grupos sociales que pueden referirse a la formulación de políticas, programas, tecnologías, métodos, o procesos. El proyecto debe tener el apoyo de una investigación de tipo documental, y de campo, o un diseño que incluya ambas modalidades” (Libertador, 2002).. Del mismo modo se podría decir que “se trata de una propuesta de acción para resolver un problema práctico o satisfacer una necesidad. Es indispensable que dicha propuesta se acompañe de una investigación, que demuestre su factibilidad o posibilidad de realización” (Arias, 2006). Con lo anteriormente expuesto, se puede establecer y respaldar a través de una base justificada la clasificación tipo factible, debido que se aborda un problema práctico al cual se le puede dar solución a través de una propuesta de mejora. En este caso, puntualmente, se trata de la optimización y mejora de los procesos inmersos dentro de las Sucursales de Vitalplan S.A.. A continuación se muestran los cálculos para los periodos fiscales 2014, 2015 y 2016 con el objetivo de encontrar el porcentaje de morosidad que hubo en cada año demostrando así las falencias en recuperación de cartera que existen en la actualidad en dicha compañía. Para ello se mostrará de una manera más detallada la cartera con los valores vencidos y por vencer. De la misma manera se detalla la forma de cálculo de este índice:. 23.

(38) Índice de Morosidad: Saldo de la cartera de Crédito vencida / Saldo de la Cartera de Crédito Total.. Tabla 3.. Cartera vencida y por vencer periodo fiscal 2014. Plan Médico Vencida Por vencer % Morosidad 18.147,49 14.847,95 5,52% Corporativos 27.013,17 22.101,68 8,21% Pools 65.569,81 53.648,02 19,93% Brokers 70.201,67 57.437,73 21,34% Individuales 180.932,14 148.035,38 Fuente: Trabajo de Campo. Ilustración 4. Elaborado por: Aguilar Karen.. Índice de Morosidad periodo fiscal 2014. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. Es necesario indicar que para este periodo fiscal, la compañía declaró como total de cuentas por cobrar la cantidad de $328,967.52 según la información recabada en sus estados financieros, en donde se identificó una cartera vencida por $180,932.14 y por vencer de 24.

(39) $148,035.38. Según este análisis se obtiene como resultado una morosidad total del 55% que para efectos de éste trabajo los mismos se han prorrateado según los planes médicos que existen en la actualidad.. Tabla 4.. Cartera vencida y por vencer periodo fiscal 2015. Plan Médico Vencida Por vencer % Morosidad 20.116,99 12.333,32 6,37% Corporativos 33.520,77 20.544,99 10,61% Pools 65.627,19 40.223,12 20,77% Brokers 76.670,34 46.991,50 24,26% Individuales 195.935,29 120.092,92. Fuente: Trabajo de Campo. Ilustración 5. Elaborado por: Aguilar Karen.. Índice de Morosidad periodo fiscal 2015. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. En este periodo fiscal, la compañía declaró como total de cuentas por cobrar la cantidad de $316,028.20 según la información recabada en sus estados financieros, en donde se. 25.

(40) identificó una cartera vencida por $195,937.48 y por vencer de $120,090.72. Según este análisis se obtiene como resultado una morosidad total del 62% que para efectos de éste trabajo los mismos se han prorrateado según los planes médicos que existen en la actualidad.. Tabla 5.. Cartera vencida y por vencer periodo fiscal 2016. Plan Médico Corporativos Pools Brokers Individuales. Vencida Por vencer % Morosidad 26.739,73 19.362,95 8,19% 27.913,41 20.213,16 8,55% 68.684,07 49.736,74 21,04% 66.052,91 47.831,42 20,23% 189.371,87 137.131,35. Fuente: Trabajo de Campo. Ilustración 6. Elaborado por: Aguilar Karen.. Índice de Morosidad periodo fiscal 2016. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. Para finalizar con el periodo fiscal 2016, la compañía declaró como total de cuentas por cobrar la cantidad de $326,503.22 según la información recabada en sus estados financieros, en donde se identificó una cartera vencida por $189,371.87 y por vencer de $137,131.35.. 26.

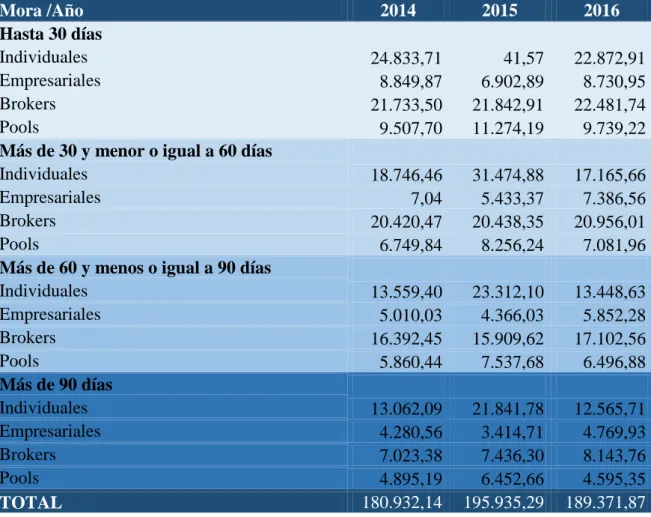

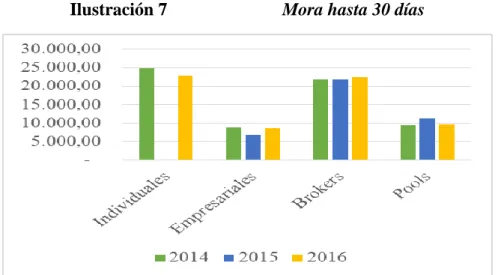

(41) Según este análisis se obtiene como resultado una morosidad total del 58% que para efectos de éste trabajo los mismos se han prorrateado según los planes médicos que existen en la actualidad.. En los análisis de índice de morosidad se constató que la empresa VitalPlan S.A entre los años 2014 a 2016 tendría un problema de mora en un promedio de 58%. A continuación se muestra la evolución de la mora de los cobros a los afiliados.. Tabla 6.. Evolución de mora de afiliados durante los años 2014 al 2016. Mora /Año Hasta 30 días Individuales Empresariales Brokers Pools Más de 30 y menor o igual a 60 días Individuales Empresariales Brokers Pools Más de 60 y menos o igual a 90 días Individuales Empresariales Brokers Pools Más de 90 días Individuales Empresariales Brokers Pools TOTAL Fuente: Trabajo de Campo. 2014. 2015. 2016. 24.833,71 8.849,87 21.733,50 9.507,70. 41,57 6.902,89 21.842,91 11.274,19. 22.872,91 8.730,95 22.481,74 9.739,22. 18.746,46 7,04 20.420,47 6.749,84. 31.474,88 5.433,37 20.438,35 8.256,24. 17.165,66 7.386,56 20.956,01 7.081,96. 13.559,40 5.010,03 16.392,45 5.860,44. 23.312,10 4.366,03 15.909,62 7.537,68. 13.448,63 5.852,28 17.102,56 6.496,88. 13.062,09 4.280,56 7.023,38 4.895,19 180.932,14. 21.841,78 3.414,71 7.436,30 6.452,66 195.935,29. 12.565,71 4.769,93 8.143,76 4.595,35 189.371,87. Elaborado por: Aguilar Karen.. 27.

(42) Ilustración 7. Mora hasta 30 días. Fuente: Trabajo de Campo. Ilustración 8. Elaborado por: Aguilar Karen.. Mora de más de 30 días a 60 días. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. 28.

(43) Ilustración 9. Mora de más de 60 días a 90 días. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. Ilustración 10. Mora de más de 90 días. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. 29.

(44) Razón Corriente: Activo Corriente / Pasivo Corriente. En los estados financieros de VitalPlan S.A que se pueden apreciar en los anexos del presente rabajo, se puede visualizar que cuenta con las siguiente información Contable por los tres periodos fiscales que se analizarán en el presente trabajo:. Ilustración 11. Razón Corriente año 2014. VitalPlan S.A Balance general 30 de Diciembre de 2014 Activo Activo corriente: Activo Corriente. $397.349. Activo No Corriente Activo total. $432.688. $830.037. Pasivo y patrimonio Pasivo corriente:. $349.820. Pasivo No corriente: Pasivo Diferido: Pasivo total. $118.296 $ 484 $468.600. Patrimonio: Total patrimonio. $361.436. Total pasivo y patrimonio. $830.037. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. El producto de la división de los $397,349 del Activo corriente para los $349,820 del pasivo corriente arrojan como resultado 0.92, en donde se puede concluir que por cada dólar que la empresa adeuda, tiene 0.92 ctvs para pagar o cubrir esa deduda.. 30.

(45) Ilustración 12. Razón Corriente año 2015. VitalPlan S.A Balance general 30 de Diciembre de 2015 Activo Activo corriente: Activo Corriente. $414.098. Activo No Corriente Activo total. $481.417. $895.515. Pasivo y patrimonio Pasivo corriente:. $400.080. Pasivo No corriente: Pasivo total. $ 62.017 $462.097. Patrimonio: Total patrimonio. $433.418. Total pasivo y patrimonio. $895.515. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. El producto de la división de los $414,098 del Activo corriente para los $400,080 del pasivo corriente arrojan como resultado 1.04, en donde se puede concluir que por cada dólar que la empresa adeuda, tiene 1.04 ctvs para pagar o cubrir esa deduda. Este resultado a pesar de que sea óptimo ya que cubrirá el endeudamiento no arroja los resultados beneficiosos que se espera tener.. 31.

(46) Ilustración 13. Razón Corriente año 2016. VitalPlan S.A Balance general 30 de Diciembre de 2016 Activo Activo corriente: Activo Corriente. $442.950. Activo No Corriente Activo total. $492.346. $935.296. Pasivo y patrimonio Pasivo corriente:. $376.390. Pasivo No corriente: Pasivo total. $ 82.736 $459.126. Patrimonio: Total patrimonio. $476.170. Total pasivo y patrimonio. $935.296. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. El producto de la división de los $442,950 del Activo corriente para los $376,390 del pasivo corriente arrojan como resultado 1.18, en donde se puede concluir que por cada dólar que la empresa adeuda, tiene 1.18 ctvs para pagar o cubrir esa deduda. Este resultado a pesar de que sea óptimo ya que cubrirá el endeudamiento no arroja los resultados beneficiosos que se espera tener.. 32.

(47) El análisis de evolución de la morosidad en la cartera de clientes de la empresa VitalPlan S.A. reveló que desde Enero de 2014, el valor en mora se ha ido incrementado de poco a poco tanto en clientes individuales, empresariales, brokers y pools, alcanzando porcentajes a la alza en cada año de entre el 55% y hasta el 62% de morosidad calculada según el sistema de la empresa.. Aunque la Razón Corriente demuestra en dos años que la empresa está en capacidad de poder solventar sus deudas, la morosidad no deja de incrementarse, esto por el momento no es síntoma de alarma pero si los índices de mora llegan a aumentar, la empresa se verá en ciertos ajustes que necesitará intervención momentánea de la banca para solventar las deudas a corto plazo.. Se debe dejar en constancia que hasta el momento la forma de cobro no se ha modificado en la empresa siendo así esto una prueba más del por qué se debe de dar una guía que direccione al asistente o analista a plantearse una política o un proceso lineal que permita el cobro de aportaciones sea lo más oportuno posible.. La capacitación al analista o asistente no borrará de ninguna manera la morosidad de los clientes pues esto es variable, pero hará que la conducta de cobros sea más eficiente y que a nivel de gerencia se desarrolle políticas a parte que permita tomar acciones conjuntas que beneficien a la empresa en general.. 33.

(48) 2.7.1 Tabulación y análisis de entrevistas (trabajo de campo). Con el objetivo de indagar si los directivos de las áreas más representativas de VitalPlan S.A. Conocen sobre las competencias del ser humano en el campo laboral para mejorar su rentabilidad mediante el capital humano, su aporte a la institución y su gestión dentro de ésta, se realizó una encuesta estructurada a 2 áreas de la empresa, con el fin de que arrojará información pertinente para dar respuesta a los objetivos establecidos en el anteproyecto de grado. Las áreas que se tomaron como objeto de estudio fueron Administrativo, Marketing y ventas. Se recogió una información general como la fecha de iniciación de labores en la empresa, nombre del entrevistado, formación, cargo y antigüedad en la empresa, con el propósito de obtener datos completos que permitieran realizar un análisis más eficiente. De aquí se pudo encontrar que en promedio sus labores dentro de la empresa han sido de 12 años, teniendo en cuenta que el mayor es de 25 años y el menor es de 1 año 6 meses. También se observó que el 58% de los entrevistados tienen formación profesional, el 25% posgrado, el 8.3% maestría y el otro 8.3% tecnólogo.. El. presente estudio estuvo dirigido a revisar las estrategias de venta, crédito y. cobranza de la Empresa VitalPlan S.A., a fin de dar solución a la imposibilidad de volver rápidamente al proceso de cobranzas, que mejorará el rendimiento económico de la organización, mediante la aplicación de una guía de Procedimientos de Créditos y Cobranzas como propuesta. En la guía de procedimientos de crédito y cobranzas, se establecería las políticas sobre los créditos y las cobranzas y los procedimientos a seguir para mejorar el tiempo de respuesta en la venta de los seguros, el análisis de los clientes factibles de recibir. 34.

(49) créditos mediante el otorgamiento de plazos para la cancelación de los servicios entregados y el cobro oportuno y completo de los montos de las respectivas ventas.. El estudio se llevó a cabo en la línea de investigación referente a Gestión Organizacional, proceso de control interno y el uso de los Sistemas de Información Administrativa (SIA), como son los manuales de Procedimientos de Crédito y Cobranzas, con el propósito de dar solución parcial a la problemática observada en el índice de morosidad en el departamento de cobranzas.. Para realizar la investigación se utilizó la técnica de la encuesta, que consiste en la captación y registro de la información obtenida mediante una muestra representada por veinte (20) personas, todos empleados de la empresa, cada encuesta consta de 8 a 10 preguntas cada una, de la cual suman un total de 19 preguntas entre ambas encuestas. En tal sentido se aplicaron las dos encuestas mencionadas en la que se dividió de dos formas:. - El Cuestionario “A”, dirigido a Nueve a personas del Área Administrativa: Supervisor Administrativo, Supervisores de Ventas y Asistentes Administrativos.. - Cuestionario “B”, dirigido al Área de Ventas: Vendedores.. En cuanto al análisis y presentación de los resultados, tal como lo refiere Selltiz, Jahoda y otros, citado por. (Sabino, 1992), “el propósito del análisis es resumir las. observaciones llevadas a cabo de forma tal que proporcionen respuestas a las interrogantes de investigación” (p. 169). La finalidad de los resultados es obtener información indispensable para la elaboración y puesta en práctica de un manual, que facilite el orden en que las actividades deben realizarse por los trabajadores, se le señalen los límites de sus responsabilidades y se ejerza un control efectivo sobres los procesos de venta, crédito y. 35.

(50) cobranzas, que mejore los tiempos de respuestas y se incremente los beneficios económicos de la empresa.. 2.7.2 Cuestionario A - Área administrativa: supervisor administrativo, supervisores de ventas y asistentes administrativos. 1. ¿Cree usted que el número de personas (2) que conforman el área no es suficiente para realizar la gestión de cobranzas?. Tabla 7.. Personas que conforman el área de cobranzas. Respuesta Personas 9 Si 0 No 9 Total Fuente: Trabajo de Campo. Ilustración 14.. Porcentajes 100% 0% 100% Elaborado por: Aguilar Karen.. Personas que conforman el área de cobranzas. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. 36.

(51) La tabla 7, relativo a si no están de acuerdo a la cantidad de personal que se encuentra en el área dentro de la organización, el 100% respondió afirmativamente, lo que demuestra que los empleados de la empresa, con sus contestaciones, están en conocimiento de la falta de personal de la compañía. En ese orden de ideas, la falta de personal en el departamento muestra que es necesario contratar recurso humano para que se pueda realizar una efectiva gestión de cobranzas y que sea de manera continua.. 2. ¿Cree usted que se deben coordinar de forma efectiva las ventas conjuntamente con el Departamento de Crédito y Cobranza?. Tabla 8.. Coordinación de ventas con crédito y cobranza. Respuesta Personas 9 Si 0 No 9 Total Fuente: Trabajo de Campo. Ilustración 15.. Porcentajes 100% 0% 100% Elaborado por: Aguilar Karen.. Coordinación de ventas con crédito y cobranza. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. 37.

(52) Los resultados de la tabla 8, referente a la coordinación que debe existir entre ventas, créditos y cobranzas, el 100% de los entrevistados confirmaron esa percepción. Las ventas de la empresa, objeto del presente análisis, es la que inicia el ciclo productivo de la organización, lo cual implica una cartera de clientes en permanente crecimiento mediante una política sostenida de captación. Para ello, se requiere promoción y una política crediticia donde se establezcan parámetros definidos en relación a los requisitos o condiciones que deben reunir los potenciales clientes a recibir financiamientos, mediante el otorgamiento de plazos adecuados de acuerdo con la capacidad de pago.. En cuanto a las cobranzas, es necesario que haya una comunicación permanente y fluida entre las tres áreas, porque será a través de esta última, cobranza, donde se comprobará si las políticas de ventas y créditos, están dando los resultados esperados. En relación con lo anterior, una cartera de cobranza donde se refleje un aumento sostenido de los clientes demorados será un indicador de que las políticas de ventas y consecuencialmente las de créditos, no están dando los resultados proyectados y que requiere una revisión; inclusive, la misma área de cobranza deberá estar sujeta a examen, con la finalidad de establecer mecanismos que permitan regularizar la situación de los clientes en mora, de manera de retornarlos a la cartera vigente mediante prórroga, previo análisis de la situación económica financiera de cada cliente en particular.. 3. ¿Usted cree que se estudia el historial de crédito a los clientes?. Tabla 9.. Historial crediticio de los clientes. Respuesta Personas 9 Si 0 No 9 Total Fuente: Trabajo de Campo. Porcentajes 100% 0% 100% Elaborado por: Aguilar Karen.. 38.

(53) Ilustración 16.. Historial crediticio de los clientes. Fuente: Trabajo de Campo. Elaborado por: Aguilar Karen.. La tabla 9, relacionado con el historial crediticio de los clientes, el 100% de los entrevistados reconocieron que sí se estudia los antecedentes crediticios de los solicitantes.. En relación con lo anterior, los antecedentes crediticios, historial creditito o perfil crediticio de los clientes es de suma importancia para la concesión de los financiamientos, porque en ellos, aparece registrado el comportamiento pasado del cliente en sus relaciones crediticias. Por otra parte, cuando los antecedentes crediticios registran el cumplimiento fiel y oportuno de las obligaciones por el cliente, esto le genera beneficios futuros: nuevos créditos, aumentos del importe del financiamiento, mejores plazos, reducción de tasa de interés, menor tiempo de respuesta, entre otros. En cambio, unos antecedentes que evidencien: retardos en los pagos, desvío del financiamiento, prórrogas sucesivas, mora recurrente, lo más probable es que al cliente se le niegue un nuevo financiamiento.. Con referencia al resultado de la encuesta, si bien resulta positivo que se haga un estudio previo de los solicitantes de los créditos, sin embargo, por tratarse de una cartera. 39.

Figure

+7

Documento similar