La Importancia del Sector Público y Privado como Determinantes de Crecimiento Macroeconómico Edición Única

56

0

0

Texto completo

(2) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. CAMPUS MONTERREY. RECTORIA DE ESCUELAS NACIONALES DE POSGRADO EGADE BUSINESS SCHOOL Y EGAP GOBIERNO Y POLÍTICA PÚBLICA.. Los miembros del comité de tesina recomendamos que el presente proyecto de tesina presentado por la Lic. Martha Catalina Cantú Canales sea aceptado como requisito parcial para obtener el grado académico de:. Maestra en Economía y Política Pública. Comité de Tesina:. -2-.

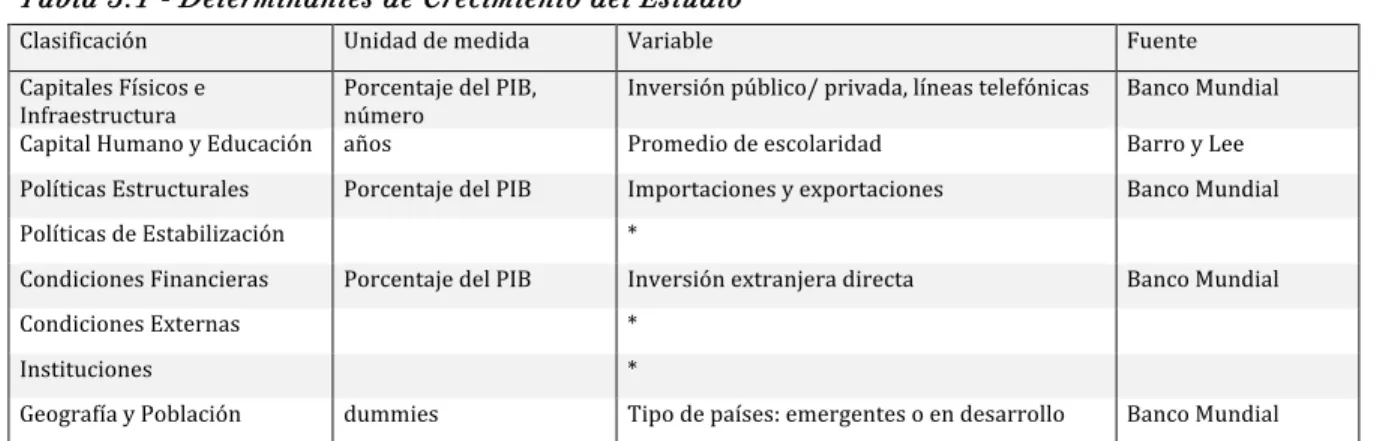

(3) . Índice Capítulo 1. Introducción ............................................................................................. 4 Capítulo 2. Marco Teórico y Modelo Empírico ............................................................... 8 2.1 Modelo de Solow tradicional ........................................................................................... 8 2.1.1 El lado de la Oferta ........................................................................................................... 9 2.1.2 El lado de la Demanda .................................................................................................... 10 2.1.3 La Ecuación Fundamental ............................................................................................... 11 2.2 El Modelo de Solow y las Variables que determinan el Crecimiento Económico ................... 13 Tabla 2.1 - Determinantes de Crecimiento ................................................................... 14 2.2.1 Determinantes de Crecimiento Explicadas ....................................................................... 15 2.2.2 La Inversión Público y Privada como Determinantes de Crecimiento Económico ................. 18 2.3 Modelo a Estimar ......................................................................................................... 23 Capítulo 3. Datos y Estadísticas Descriptivas ................................................................ 25 Tabla 3.1 - Determinantes de Crecimiento del Estudio ................................................. 26 3.1 División de los países .................................................................................................... 27 Tabla 3.2 - Estadísticas Descriptivas .......................................................................... 28 Tabla 3.3 Matriz de Correlaciones ............................................................................. 29 3.1.1 Países Emergentes ......................................................................................................... 29 Tabla 3.4 - Estadísticas Descriptivas de los Países Emergentes .................................... 30 3.1.2 Países en Desarrollo ....................................................................................................... 31 Tabla 3.5 - Estadísticas Descriptivas de los Países en Desarrollo ................................. 32 3.2 Estadísticas Promedio de los Países ................................................................................ 32 Gráfico3.1 Inversión Público y Privada a través de los años ........................................ 34 Tabla 3.7 Países E n Desarrollo -‐ media de las variables .................................................. 35 Capítulo 4. Resultados .............................................................................................. 36 4.1 Resultados para los tipos de países.................................................................................. 39 4.2 Resultados Robustos .................................................................................................... 42 4.2.1 Países emergentes a través del tiempo .............................................................................. 43 4.2.2 Países en desarrollo a través del tiempo ............................................................................ 45 4.2.3 Comparación entre las variables de los distintos grupos ..................................................... 47 Capítulo 5. Conclusiones ........................................................................................... 49 Bibliografías ............................................................................................................ 52 Anexos .................................................................................................................... 56 Anexo 1 – Tabla con las medias de las variables por año .......................................................... 56 Tabla 3.8 Por Año -‐ media de las variables ................................................................. 56 . . -‐3-‐ .

(4) Capítulo 1. Introducción El interés de los economistas por temas de crecimiento económico, es inagotable. Pues siempre ha surgido la duda de entender las razones por las cuales hay países que crecen más rápido que otros siendo que hay veces que parten de puntos similares. En la década de los cincuentas, se produjo un gran auge debido al modelo neoclásico de crecimiento. A final de la década de los ochenta, se retomó el tema y se ha ampliado la aplicación del modelo de distintas formas: conocer la convergencia entre economías, conocer variables de control que ajusten mejor al modelo y conocer mejor el comportamiento de las variables originales. En las teorías de crecimiento económico, el capital es uno de los factores más importantes que lo determinan. Es importante conocer qué partes son las que conforman al capital, si existe alguno de los actos a los cuales se les deba prestar más atención y si tienen el mismo o distinto comportamiento en las distintas circunstancias que se pueden presentar entre países. De manera general, se sabe que el capital se puede dividir en los dos componentes mayoritarios que aportan a su creación: el sector público y el sector privado. El sector público se refiere al gobierno. La aportación de éste surge de los ingresos que generan principalmente a través de impuestos. Por otro lado, el sector privado actúa conforme a sus intereses con la finalidad de generar mayores utilidades. Entonces, la pregunta es ¿Cómo se comportan estas dos partes? ¿Brinda una de las dos una mayor aportación que la otra en términos de crecimiento económico? Recientemente, se ha discutido cada vez más en políticas públicas y en círculos académicos los roles que toman ambos sectores en el proceso de crecimiento en los países en desarrollo y emergentes. Aparentemente, existe un conceso que ambos componentes de la inversión pueden tener un impacto diferencial en el crecimiento económico (Khan y Kumar, 1997). . -‐4-‐ .

(5) Es interesante observar si ambos generan efectos positivos sobre el crecimiento o existen diferencias de acuerdo al tipo de economía y/o periodo de análisis. Desde un punto de vista neoclásico, hay dos corrientes opuestas fundamentales (Aschauer, 1989). La primera teórica dice que si hay mayor capital acumulado público, la tasa de inversión nacional crece a estar por encima del nivel elegido por agentes racionales e induce un efecto de crowding out al capital privado. La segunda, expresa que el capital público, particularmente el capital de infraestructura como lo son las carreteras, sistemas de agua, y aeropuertos, tienden a crear relaciones complementarias con el capital privado en la tecnología de la producción privada. Induciendo así, que la inversión pública aumente la producción marginal del capital privado. Es por esto, que para los decisores de política pública, no sólo importa la cantidad total de inversión pero también cómo se divide entre los componentes de público y privado. En los modelos tradicionales macroeconómicos keynesianos, se presta poca atención a los posibles impactos económicos distintos de las varias formas de gasto público. En ese tipo de modelos hay poca razón para creer que los gastos de capital del gobierno pudieran tener distintas influencias en el crecimiento de stock del capital privado. En general, la evidencia empírica de los efectos relativos entre la inversión público y privada en el crecimiento ha sido limitada. Un número de estudios recientes han concluido que la inversión privada tiene un impacto positivo mayor en el crecimiento que la inversión pública (Khan & Reinhart, 1990; Coutinho & Gallo, 1991). Un análisis de los efectos relativos de ambas inversiones es de interés desde una perspectiva teórica como la política. Si se presenta el caso donde la inversión privada realmente tiene un impacto más fuerte en el crecimiento, se buscará fortalecerla, como también buscar soporte para privatizar empresas que sean del Estado. Desde la perspectiva teórica, en la literatura reciente de crecimiento a largo plazo y convergencia en ingresos per cápita reales a través de países, el rol de la inversión agregadas ha sido enfatizado (Barro, 1991; Barro & Sala-‐i-‐Martin, 1992; Mankiw, Romer & Weil, 1992). Si es el caso, donde ambos componentes tienen una influencia diferencial en el crecimiento, habrían implicaciones importante para la determinación -‐5-‐ .

(6) del camino de crecimiento así como de la tasa de convergencia en el cual se alcanza el estado estacionario. En el presente estudio, se analiza el efecto que se genera por país respecto a la inversión que ejecuta el sector privado tanto como el del sector público. Con el fin de obtener resultados más acertados, se tiene que observar cuales son los comportamientos de los componentes de inversión a través de regiones de países en desarrollo y países emergentes en un periodo de tiempo prolongado1. Finalmente, también se agregan otros determinantes de crecimiento como el capital humano, la apertura comercial, la apertura financiera e infraestructura. Para la muestra de el análisis empírico de ésta tesina, se toman 88 países para los cuales se tienen datos de distintas fuentes desde el año 1980 hasta el año 2010. Concretamente, se busca responder a la siguiente pregunta: Pregunta de investigación: ¿Es la inversión privada más productiva, en términos de crecimiento económico, en comparación con la inversión pública? ¿Ocurre esto en todos los países? Hipótesis: La inversión privada es más productiva, en términos de crecimiento económico, en países emergentes en contraste con los países en desarrollo, donde el sector público es el que tiene que hacer las mayores aportaciones. En el siguiente capítulo, se revisa el marco teórico y el modelo empírico que se utilizará para el estudio, es decir, se revisará el modelo de Solow tradicional, las variables que determinan el crecimiento económico y el modelo que se utilizará en este estudio como herramienta de análisis. En el capítulo 3, se presentan los datos y 1 No se incluyen países desarrollados, pues como se explica más delante, los daos fueron limitados para la muestra en los casos de la división de la inversión publica/privada. . -‐6-‐ .

(7) las estadísticas descriptivas que se obtuvieron de los países, junto con una explicación breve de la división de países y sus estadísticas promedio en general, y por grupos (emergentes y en desarrollo). En el capítulo 4, se muestran los resultados de manera global y para cada uno de los grupos de países. Finalmente en el último capítulo, se presentan las conclusiones obtenidas del proyecto. . . -‐7-‐ .

(8) Capítulo 2. Marco Teórico y Modelo Empírico El marco teórico de referencia para las estimaciones empíricas de ésta tesina se basan en el modelo neoclásico de crecimiento de Solow (1956). En esta sección se describe primero el modelo y revisa la literatura empírica relacionada. Posteriormente, se describe la inclusión de la inversión como dos componentes distintos conformados por el sector público y privado para su efecto en el crecimiento económico de los países. . 2.1 Modelo de Solow tradicional La interrogante fundamental de la literatura que aborda los temas de determinantes de crecimiento, se han guiado por una pregunta: ¿Porqué algunos países han crecido tanto y hoy son ricos mientras que otros se mantienen pobres (donde hay algunos en niveles de subsistencia)? Lo interesante es afirmar que los países que hoy son ricos, en un inicio tenían lo mismo que los que se consideran de tercer mundo. Entonces el interés es establecer qué factores son los que dieron camino a que existiera esa divergencia, para orientas a las economías de aquellos gobiernos que no han podido ir por el camino del progreso exitosamente. Las teorías neoclásicas de crecimiento, hacen referencia a las funciones de producción neoclásicas que son precisamente aquellas que tienen combinaciones de los factores capital, trabajo y tecnología, también deben satisfacer tres propiedades (Sala-‐i-‐Martin, 2000). La primera propiedad estipula que la función de producción presenta rendimientos constantes a escala. Lo que significa que si se duplica la cantidad del factor trabajo y del factor capital, la cantidad de producto también se duplica. El segundo supuesto que caracteriza a la función es que la productividad marginal de todos los factores de producción es positiva, pero decreciente. Finalmente, el tercer supuesto que se debe cumplir, se refiere a un conjunto de requerimientos que se denominan condiciones de Inada, los cuales exigen que la productividad marginal del . . -‐8-‐ .

(9) capital se aproxime a cero cuando el tiende a infinito y que tienda a infinito cuando el capital se aproxima a cero. En las décadas anteriores, las teorías de crecimiento eran dominadas por la teoría neoclásica. Robert Solow, pionero en el tema de crecimiento económico, planteó su modelo donde incluía las variables de la tasa de crecimiento poblacional, el progreso tecnológico y la tasa de ahorro. Lo que quería estudiar en el modelo es el papel de la inversión en capital físico como motor fundamental del crecimiento a largo plazo (Sala-‐i-‐Martin, 2000). Solow postulaba la siguiente función de producción con forma Cobb-‐Douglas, la cual cumple con las características neoclásicas: . Y (t) = K(t)! (A(t)L(t))1!! donde 0 < ! < 1 . . . [1] . La producción de la economía puede aumentar o crecer si aumenta K, si aumenta L, o si aumenta A. Es decir, la economía agregada puede crecer si crece el stock de capital, la cantidad de trabajadores o si mejora la tecnología. A continuación (sección 2.1.1 y 2.1.2), se revisa la manera en que se comportan estos factores desde los dos ámbitos de la economía, el de la oferta y el de la demanda. . 2.1.1 El lado de la Oferta La oferta agregada va a estar descrita por la siguiente función de producción: . Yt = F(K t , At Lt ) . . . . . [2] . Suponemos que el progreso tecnológico es complementario al trabajo, o una especie de insumo compuesto At Lt . Si se divide la ecuación [2] entre At Lt , se obtiene: ! K $ Yt = F # t +1& o bien ŷ = f (k̂t ) At Lt " At Lt %. . . . . [3] . -‐9-‐ .

(10) Se define k̂ = K / AL como el stock de capital físico por unidad de trabajo efectiva y . ŷ = Y / AL la producción por trabajador efectivo. . 2.1.2 El lado de la Demanda A partir de la ecuación del ingreso nacional (PIB) para esta economía: . Yt = Ct + I t . . . . . . [4] . Yt C I = t + t o bien ŷt = ĉt + iˆt At Lt At Lt At Lt. . . [5] . En términos de mano de obra efectiva: . En este modelo, se define como una economía cerrada, que por definición el ahorro es igual a la inversión. Por lo que: s = i . . . . . [6] . Se supone una tasa de ahorro constante que forma parte como una fracción s del producto y es dedicada a la inversión. . ŝt = sŷt . . . . . [7] . ĉt = (1! s) ŷt . . . . . [8] . Por ende el consumo será: . . . -‐10-‐ .

(11) 2.1.3 La Ecuación Fundamental Se parte de la acumulación de capital agregado, donde ! es una tasa de depreciación y de tal forma que k̂ evoluciona de la siguiente manera: . !k̂t+1 = sŷt " (n + ! + g)k̂t . . . . [9] . Si la ecuación [1] se expresa en términos por trabajador efectivo: ŷt = k̂ ta . . . . . [10] . y se sustituye [10] en [9]: . !k̂t+1 = sk̂t! " (n + " + g)k̂t . . . . [11] . . . . [12] . En el estado estacionario, !k̂t+1 = 0 por lo que k̂ * es igual a: 1. ! $(1'" ) s k̂ = # & " (n + g + ! ) % * 1. El capital por trabajador efectivo del estado estacionario esta relacionado de manera positiva con el ahorro y de manera negativa con la tasa de crecimiento poblacional, el progreso tecnológico y la tasa de depreciación. Al sustituir la ecuación [12] en la función de producción por trabajador y aplicando logaritmos se obtiene: . ! Y (t) $ ! ! ln # ln(s) ' ln(n + " + g) & = ln A(0) + gt + (1' ! ) (1' ! ) " L(t) % . . [13] -‐11-‐ .

(12) La ecuación [13] cumple con los requisitos de la teoría de crecimiento que sugiere Solow (1956). En el artículo de Mankiw, Romer y Weil (1992), donde hacen una estimación empírica utilizando el modelo de Solow, suponen que A(0) refleja la tecnología y también otros aspectos que determinan la productividad. De tal manera que A(0) se establece como un factor tecnológico ! para todas las economías que se comporta de la misma forma, debido a que el conocimiento es un bien no rival y compartido y un factor ! distintivo para cada país y aleatorio que refleja los otros factores de la productividad de la economía, es decir: . ln A(0) = ! + " . . . . [14] . Con la expresión [13], se puede observar que el PIB per cápita de estado estacionario depende de las siguientes variables: •. El nivel de desarrollo tecnológico (At) . •. La tasa de ahorro de los agentes económicos (s) . •. La tasa de crecimiento de la población (n) . •. La tasa de depreciación del capital físico ( ! ) . •. La tasa de crecimiento del progreso tecnológico (g) . La ecuación tiene sus fundamentos apilados sobre las variables mencionadas, sin embargo, existen otros factores que pueden afectar el crecimiento de una economía los cuales se quedan reflejados en el error del modelo. Ejemplos de otros factores pueden ser el comercio exterior, el capital humano (escolaridad, raza étnica o alfabetización) o posturas políticas que estén presentes en el país. La relevancia de ello se analiza en los trabajos de varios autores que también han decidido dividir la variable capital para ver el efecto que causa de manera independiente en su parte de sector público o privado. . -‐12-‐ .

(13) Sustituyendo [14] en [13] obtenemos: . !Y $ " " ln # & = ! + ln(s) ' ln(n + # + g) + $ "L% (1' " ) (1' " ). . . [15] . Mankiw, Romer y Weil (1992) hacen su ejercicio para el periodo de 1960-‐1985. Donde toman tres muestras de países. El primero es tiene información para 98 países que son dominantes en la industria del petróleo. Los países que tenían de población menos de un millón de personas y que se encontraban en la base de datos de Summers y Heston (1988) en el año 1960 conforman el segundo grupo. Finalmente el tercero fueron 22 países de la OECD con poblaciones mayores de un millón. En el artículo, suponen que la tasa de crecimiento tecnológico y de depreciación son comunes para todos los países y equivalen a 2% y a 3% respectivamente. Con tal estimación, obtienen que el crecimiento poblacional y la tasa de ahorro explican el 50% de la variación de los datos, con lo que quieren decir que hay factores adicionales para determinantes de crecimiento. De la misma manera, el coeficiente g que ellos obtienen es mayor (1/2) al que se esperaría (1/3) debido a la aportación de la inversión del PIB. Atribuyen esto a la posibilidad de variables omitidas. . 2.2 El Modelo de Solow y las Variables que determinan el Crecimiento Económico El trabajo de Solow (1957) sin duda aporta mucho al tema de crecimiento económico, sin embargo hay varias criticas o limitaciones del modelo. Hay varios supuestos del modelo que en la práctica no suceden. Una de ellas es que se asume que la economía es cerrada, no hay gobierno. También, supone que no existe un mercado de factores para el capital y la población. Otro de los supuestos es que el ahorro es una fracción constante del ingreso, y se reconoce como igual a la inversión. . . -‐13-‐ .

(14) Por otro lado, se estableció que solamente la acumulación de factores no podía explicar el crecimiento a largo plazo. El "residuo" representaba 87.5% del crecimiento no explicado. Hasta varias décadas después, Barro (1991) se convierte en el punto de partida para poder comparar otros datos, a lo que se unen otros autores, donde cada uno fue proponiendo nuevos determinantes de crecimiento económico así como técnicas para establecer la relación con el crecimiento. Tabla 2.1 - Determinantes de Crecimiento Capitales físicos e infraestructura . Razón de inversión, Mediciones de infraestructura. . Capital Humano y Educación . Tasa de matrícula por niveles de escolaridad . Políticas Estructurales . Grado de desigualdad, coeficiente de Gini, consumo público y grado de apertura comercial. . Políticas de Estabilización . Inflación, ciclos, volatilidad macroeconómica. . Condiciones Financieras . Razón de profundización financiera, mercado de seguros. . Condiciones Externas . Términos de intercambio, ayuda externa, prima de riesgo y cambios de período específico. . Instituciones . Capital Social, religión, nivel de corrupción, calidad de las instituciones, diversidad étnica y lingüística. . Geografía y Población . Latitud, distancia al ecuador, tamaño de la fuerza laboral, electo escala, dummies regionales. . Loayza & Soto (2002) proponen un agrupamiento de los determinantes con base a las siguientes categorías: capital físico e infraestructura, capital humano y educación, políticas estructurales, políticas de estabilización, condiciones financieras, condiciones externas, factores culturales e institucionales, y características demográficas. Con la . información recolectada se genera la Tabla 2.1 de los determinantes de crecimiento. La clasificación no pretende ser categórica, sino más bien ayudar a presentar los potenciales determinantes de una manera ordenada dado el considerable número que se encuentran en la literatura empírica. Cabe mencionar que hay otros autores que han hecho clasificaciones como Sala-‐i-‐Martin y otros (2004) que presentan una lista de hasta 67 variables para utilizarse como determinantes de crecimiento. Debido a que la descripción . . -‐14-‐ .

(15) es mejor sintetizada por Loayza & Soto (2002) y es más practica para los fines de este estudio, se tomará como base para el estudio actual. . . 2.2.1 Determinantes de Crecimiento Explicadas Capital Físico y de Infraestructura: Estas medidas son un punto de partida para el crecimiento a largo plazo, es decir explican la transición hacia el nivel del estado estacionario. Lo que sucede es que los países realizan un gran esfuerzo para ahorrar y acumular capital e infraestructura para obtener elevados niveles de producto per cápita. Una economía que tenga buena infraestructura tendrá mejores fundamentos para crecer. Debido a que los datos en el campo son limitados, muchos autores como Loayza & Soto (2002) utilizan como variable el número de líneas telefónicas. Capital humano y Educación: Se alcanza mayor producción cuando se tienen en cuenta la escolaridad. Ya que las personas pueden mejorar su capacidad productiva y salud. El capital humano se adquiere a través de la educación formal y el aprendizaje por la práctica. También, hay otro enfoque desarrollado por Nelson y Phelps (2006) que señala que las disparidades entre las tasas de crecimiento de los países es el stock de capital acumulado por cada país. Este enfoque da lugar a la presencia de efectos de escala, es decir, que las economías que tienen mayor fuerza laboral tienden a crecer más rápido. Mankiw, Romer y Weil (1992) utilizan la fracción de la población entre 12 y 17 años cursando educación secundaria y por otro lado, Barro (1991), se apoyó con este concepto utilizando las tasas de matriculación en primaria y secundaria para las décadas de los 50tas a los 70tas, y encontró una relación positiva con el crecimiento promedio. Políticas Estructurales: La serie de variables de éste rubro no pueden ser modificadas fácilmente en el corto plazo. Entre ellas están la apertura comercial, el coeficiente de desigualdad y el consumo del gobierno. La que es más comúnmente utilizada es la apertura comercial la cual mide la influencia del grado de apertura (las exportaciones más las importaciones como porcentaje del PIB). Observando empíricamente, las . -‐15-‐ .

(16) economías más abiertas son las más desarrolladas. Chirinos (2007) menciona que la literatura destaca cinco canales por los cuales el comercio exterior afecta el crecimiento de un país: 1. Mayor estabilización que conduce a ganancias de eficiencia. 2. Aprovechamiento del uso de economías de escala al ampliar el mercado de las empresas locales. 3. Menores prácticas competitivas al fomentar la competencia externa. 4. Disminución de las actividades de búsqueda de rentas y permitir la difusión de innovaciones tecnológicas. 5. Mejores prácticas empresariales que surgen tras el contacto con el mundo exterior (sólo ésta conduce aun crecimiento sostenido, ganancia dinámica). Edwards (1993, 1998), Frankel & Romer (1999) y Sach & Warner (1997), señalan que en sus estudios empíricos, encontraron un aspecto positivo del comercio sobre la tasa de crecimiento a largo plazo. Políticas de Estabilización: Este efecto se capta a través de variables como la inflación y la volatilidad del producto. Si el gobierno realiza un pobre desempeño y se genera inestabilidad macroeconómica, el crecimiento se ve perjudicado. Sala-‐i-‐Martin y otros (2004) encuentran que la inflación es una variable explicativa que esta escasamente relacionada con el crecimiento. Por otro lado, la volatilidad macroeconómica, también tiene efectos tanto positivos como negativos con el crecimiento. Ramey y Ramey (1995) dicen que la volatilidad surge principalmente de las innovaciones. Condiciones Financieras: Uno de los canales por los cuales el mercado financiero que aporta Levine (1997) opera es para movilizar el ahorro de los sectores hacia los proyectos de inversión más rentables. En esta línea de investigación, se encuentra el trabajo de Borensztein, De Gregorio y Lee (1995), quienes hacen una muestra panel formada por 66 países en vías de desarrollo, donde muestran una relación positiva de la inversión extranjera directa con el crecimiento económico. . -‐16-‐ .

(17) Condiciones Externas: Para esta condición, se encuentras los choques de términos de intercambios y cambios que se pueden presentar en la economía global de forma general. El efectos de éstos últimos, generalmente, se aproximan con dummies como en el artículo que desarrolla Loayza & Soto (2002), ya que el efecto se puede observar a través de periodos de tiempo. Instituciones: Douglas North define a las instituciones como reglas formales y no formales que regulan el comportamiento y las interacciones entre los agentes de una sociedad y los mecanismos existentes para asegurar su cumplimiento. La corrupción, la democracia, los golpes de estado, el fraccionamiento social, la calidad de las instituciones, la religión y el capital social son las variables para este rubro. Barro (1997) encuentra una relación cuadrática entre crecimiento y democracia. Geografía y Población: Para este rubro, se encuentra un gran problema de simultaneidad evidente con el resto de las variables económicas y sociales. A raíz de esto, se ha generado una corriente de investigación para la búsqueda de variables instrumentales que puedan satisfacer los criterios. Frankel y Romer (1999) señalan que la geografía es un poderoso determinante del comercio bilateral y en general para el comercio total de un país, de esta manera, la geografía afecta los ingresos económicos del país. Sin embargo, para los efectos de este estudio, no se toman en consideración las variables de políticas de estabilización, condiciones externas e instituciones, ya que el comportamiento que presentan en los países que se estudian en la investigación es muy volátil y los países presentan condiciones heterogéneas entre ellas y dentro del mismo período de estudio. . . -‐17-‐ .

(18) 2.2.2 La Inversión Público y Privada como Determinantes de Crecimiento Económico Pocos estudios han fragmentado los indicadores originales que en un inicio propone Solow (1957) en su modelo. Aschauer (1990) es uno de los autores que sí lo hace y es uno de los más destacados en los temas de crecimiento e inversiones públicas y privadas, sobre todo con cuestiones de infraestructura como capital de determinante para el crecimiento económico. Él destaca la importancia de la inversión pública en infraestructura física para estimular la productividad, utilidad e inversión del sector privado. Para calcularlo, utiliza un modelo teórico utilizado anteriormente por Arrow y Kurz (1980) y de Aschauer y Greenwood (1985), en los cuales se amplia sobre la función de producción estándar clásica. Se expresa en la forma de trabajo para mostrar que la producción del sector privado es una función de ambos: el capital privado y el capital de infraestructura público. . y = f (kp, kg) . . . . . [16] . Donde: y= producción del sector privado, kp= es el capital privado kg = capital público en infraestructura (todo esta expresado en unidades de trabajo empleadas) Su estudio se enfoca en los Estados Unidos, donde sugiere que si los Estados Unidos hubieran continuado invirtiendo en capital público después de la década de los setenta, a la misma tasa en que lo habían hecho el par de décadas anteriores, se hubieran beneficiado de las siguientes maneras: •. La tasa de crecimiento de productividad podría haber estado 50% más alta, 2.1% por año en vez de el actual 1.4%. . . -‐18-‐ .

(19) •. La tasa de utilidad deteriorada en capital corporativo no financiero pudo haber promediado 9.6% en vez de 7.9%. . •. La inversión privada en industrias y equipos pudo haber incrementado de 3.1% a 3.7% del stock de capital privado. . Sin embargo, su enfoque es puramente hacia el impacto que tiene el sector público y privado en infraestructura, no considera la inversión de los demás factores en los que pueden invertir los sectores público y privado. Otro estudio es el de Khan y Kumar (1997). Ellos, en su estudio, examinan el impacto de la inversión de los sectores público y privado en el crecimiento, utilizan la teoría básica que ha sido extendida por Barro (1991) y Mankiw, Romer y Weil (1992). Argumentan que si los dos componentes de la inversión tienen diferentes impactos en el crecimiento, habrían implicaciones importantes para la determinación del crecimiento del estado estacionario así como al cual la tasa a la cual se alcanza el estado estacionario, también llamado, tasa de convergencia. Su estudio es más similar a lo que se aborda en el presente trabajo, por la forma en que toman las variables. Pero difiere en que hacen un enfoque a temas relacionados con el crecimiento económico, como convergencia de crecimiento per cápita entre países y el rol del capital humano en determinar la tasa de convergencia. Khan y Kumar (1997) asumen que el capital humano ya es dado, e incorporan varias medidas del mismo en estimar ecuaciones. Sin embargo, para poder enfocar en el rol del capital público y privado, sólo estas dos formas de capital son distinguidas en el modelo que también identifica el rol del crecimiento de la población y el cambio tecnológico como determinantes del crecimiento del ingreso real per cápita. Para llevar a cabo el análisis empírico, ellos asumen una función de producción Cobb-‐ Douglas, con una producción al tiempo t dada por: Yt = Kgt! Kpt" (At Lt )1!! !" . . α+β<1 . . . [17] -‐19-‐ .

(20) donde Y, L y A denotan los niveles de producción, trabajo y tecnología, respectivamente. Kg y Kp denotan el stock de capital publico y privado. Con L y A se asume un crecimiento endógeno a las tasas de n y g2; por lo que N=LA, lo que puede ser interpretado como trabajo efectivo o trabajo medida en unidades eficientes. Entonces, N crece a una tasa de n+g. Para estipular la tasa de depreciación de ambos tipos de stock de capital, hacen referencia a Blejer y Kahn (1984), quienes asumen que ambos se deprecian a la misma tasa δ. . . . . kg = Ig ! ! kg . . . . [18] . kp = Ip ! ! kp . . . . [19] . donde: Ig y Ip denotan la inversión pública y privada respectivamente. En equilibrio, el ahorro agregado es igual a la inversión agregada. Se define kg y kp como el stock de capital publica y privada por unidades efectivas de trabajo. De manera que kg = Kg / AL y kp = Kp / AL y y es el nivel de producción por unidad efectiva de trabajo, y = Y / AL . La evolución de kg y kp esta dado por el siguiente: . Kg = SgY ! (n + g + ! )kg . . . . [20] . Kp = SpY ! (n + g + ! )kp . . . . [21] . Como información adicional para el tema de convergencia, es importante conocer que en el estado estacionario, kg=kp=0 y los dos tipos de stock de capital convergen a k*g y k*p. De tal manera que: 2 Cada estudio propone distintas nomenclaturas, en el caso de la sección anterior donde se explica el modelo de Solow, ! se nombra como g. -‐20-‐ .

(21) (1/1!# !! ). " Sg1!! S p! % k = $$ '' # n + g +" &. . [22]. . [23]. * g. . . . (1/1!! !# ). ! % " Sg! S1! p k = $$ '' # n + g +" & * p. . . . De la misma manera en que se explicó en la sección anterior (2.1), los autores proponen lo mismo donde si se sustituyen las ecuaciones anteriores [22] y [23] en la función de producción y se toman los logaritmos naturales, se obtiene la siguiente ecuación para ingreso per cápita en el estado estacionario: . ln(y*) =. ! " !+" ln(Sg) + ln(Sp) ! ln(n + # + g) (1! ! ! " ) (1! ! ! " ) (1! ! ! " ) . . [24]. *. !Y $ Donde y* = # & " AL % Para obtener una ecuación estimadora en términos de ingreso per cápita, en vez de términos de ingreso por unidad de trabajo efectivo como se estipula en la ecuación anterior, se hace nota de que A(t) = A(o)e! t . En la teoría neoclásica estándar, γ, el cual refleja el avance en conocimiento, es asumido a ser constante en todos los países. En contraste, A(o) refleja, aparte de la tecnología, instituciones y otras variables que son posibles a ser distintas en los países. Entonces, ln A(0) = ! + " , donde α es una contante y ε es una variable para país específico. Despejando del lado izquierdo para ln(Y/L): . !Y $ " # "+# ln # & = ! + gt + ln(Sg) + ln(Sp) ' ln(n + $ + g) + % "L% (1' " ' # ) (1' " ' # ) (1' " ' # ) [25] . . -‐21-‐ .

(22) Por lo que el ingreso per cápita depende en el ahorro público y privado (lo que es igual a la inversión), el crecimiento de población y el progreso tecnológico. Si no hay distinción entre la inversión pública y privada, la ecuación anterior se revierte a la básica del modelo de Solow (1956). En tal caso, el ingreso per cápita es simplemente una funciona de la tasa del ahorro agregado, el crecimiento de población y el cambio tecnológico exógeno. Donde: . !Y $ " " ln # & = ! + gt + ln(S) ' ln(n + # + g) + $ "L% (1' " ) (1' " ) . . [26]. . Donde α ahora se refiere a el capital agregado en el ingreso, y S es la tasa de inversión/ahorro. Ésta ecuación, como ya se postuló anteriormente, es la principal para el análisis de crecimiento económico. Lo que los autores encuentran en el artículo es que: •. Existe una diferencia sustancial en el impacto de la inversión del sector público y privado en el crecimiento, donde la inversión privada tiene un impacto más fuerte que el público, especialmente en los 80tas. Esta relación se sostiene cuando otros determinantes de crecimiento per cápita se toman en cuenta. . •. Un análisis de las tasas de retornos tomando en cuenta las reservas de capital público y privado generalmente sugiere retornos más altos a el capital privado, el cual ha aumentado a través del tiempo. . •. Hay variaciones significantes en los efectos del crecimientos de la inversión público y privado en el crecimiento, y en las tasas de retorno asociadas. La diferencia entre los efectos es más aparente para América Latina y Asia, pero menos pronunciado para África, Europa y el Medio Oriente. También hay una diferencia significativa entre países de distintos ingresos, con evidencia de tasas de retornos más altas para la inversión pública en los países de bajo ingreso que en los de alto ingreso. . . -‐22-‐ .

Figure

+7

Outline

Documento similar

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)