UNIVERSIDAD AUTÓNOMA DE LOS ANDES

UNIANDES

1 PORTADA

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA FÁBRICA DEL TOLDO EN LA CIUDAD DE SANTO DOMINGO.

AUTORA: BAZURTO MERA LILIANA ELIZABETH.

ASESOR: MBA. CARRIÓN HURTADO LEONARDO HUMBERTO.

SANTO DOMINGO – ECUADOR

UNIVERSIDAD AUTÓNOMA DE LOS ANDES “UNIANDES”

.

CONSTANCIA DE APROBACIÓN

Yo, Leonardo H. Carrión Hurtado, en calidad de asesor de Tesis, designado por disposición del Rectorado de la “UNIANDES”, certifico que la estudiante LILIANA ELIZABETH BAZURTO MERA, egresada de la Carrera de Contabilidad Superior y Auditoría, CPA, ha cumplido con su Trabajo de Tesis, con el Tema: “SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA FÁBRICA DEL TOLDO EN LA CIUDAD DE SANTO DOMINGO”, quien ha cumplido con todos los requerimientos exigidos por la universidad, por lo que se aprueba la misma para su defensa.

Atentamente;

UNIVERSIDAD AUTÓNOMA DE LOS ANDES “UNIANDES”

DECLARACIÓN DE AUTORÍA DE TESIS

YO, LILIANA ELIZABETH BAZURTO MERA, declaro que los resultados obtenidos en la investigación que presento, como proyecto Final, previo a la obtención del Título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas C.P.A., cuyo temas es “SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA FÁBRICA DEL TOLDO EN LA CIUDAD DE SANTO DOMINGO”, son absolutamente auténticos y personales.

En tal virtud, expreso que el contenido, las conclusiones y los efectos legales y académicos que se desprenden del trabajo propuesto, son de exclusiva responsabilidad de la autora.

Atentamente;

NOTA DE ACEPTACIÓN

--- Firma del Presidente del Jurado.

--- Firma del Oponente.

DEDICATORIA

Esta tesis está dedicada en primer lugar a Dios por haberme permitido llegar hasta este punto y haberme dado salud perseverancia para lograr mis objetivos, además de su infinita bondad y amor.

AGRADECIMIENTO

El presente trabajo de tesis primero agradezco a Dios por bendecirme para llegar hasta donde he llegado, porque hizo realidad este sueño anhelado.

A la Universidad Autónoma de los Andes UNIANDES por darme la oportunidad de estudiar y ser una profesional a mi asesor de tesis MBA. Leonardo H. Carrión Hurtado paciencia, por su esfuerzo y dedicación, quien con sus conocimientos, su experiencia y su motivación ha logrado en mí que pueda terminar mis estudios con éxito.

También agradezco a mis docentes durante toda mi carrera profesional porque todos han aportado a mi formación, su enseñanza y por sus consejos los cuales me han motivado a seguir.

ÍNDICE DE CONTENIDOS

PORTADA

CONSTANCIA DE APROBACIÓN

DECLARACIÓN DE AUTORÍA DE TESIS NOTA DE ACEPTACIÓN

DEDICATORIA AGRADECIMIENTO

ÍNDICE DE CONTENIDOS RESUMEN EJECUTIVO EXECUTIVE SUMMARY

INTRODUCCIÓN ... 1

CAPÍTULO I 1.MARCO TEÓRICO. ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICOS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Contabilidad. ... 8

1.2.1.1 Objetivo de la contabilidad. ... 9

1.2.2Auditoria. ... 9

1.2.2.1Importancia de la Auditoria. ... 10

1.2.2.2Normas De Auditoria Generalmente Aceptadas (NAGA). ... 11

1.2.2.3Fases de auditoria. ... 13

1.2.2.3.1Primera Fase Planeación. ... 13

1.2.2.3.2Ejecución. ... 13

1.2.2.3.3Comunicación de Resultados. ... 14

1.2.2.4Tipos de auditoria. ... 15

1.2.2.4.1Auditoría financiera. ... 15

1.2.2.4.3Auditoría de Gestión. ... 16

1.2.2.4.4Auditoria de Control Interno... 16

1.2.3Sistema de control interno. ... 18

1.2.3.1Importancia del control interno. ... 18

1.2.3.2Modelos de Evaluación del Control Interno. ... 19

1.2.3.3Componentes del control Interno. ... 20

1.2.4Gestión de inventarios. ... 22

1.2.4.1Importancia de la gestión de inventarios. ... 23

1.2.4.2Inventarios. ... 24

1.2.4.3Control de Inventarios. ... 25

1.2.4.4Métodos de Gestión de Inventarios. ... 25

1.2.4.4.1Exactitud de los registros. ... 26

1.2.4.5Objetivos de la gestión de inventarios. ... 26

1.2.4.6Costos de la gestión de inventarios. ... 27

1.2.4.7Indicadores de inventarios. ... 28

1.2.4.7.1La Rotación de Inventarios. ... 28

1.2.4.7.2Semanas de inventario. ... 29

1.2.4.7.3Ventas sobre valor de los inventarios. ... 29

1.2.4.7.4Plazo de los stocks. ... 29

1.2.4.7.5Rentabilidad sobre la Inversión. ... 30

1.3VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES. ... 30

1.4CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 31

CAPÍTULO II 2.MARCO METODOLÓGICO. ... 32

2.1.CARACTERIZACIÓN DE LA EMPRESA. ... 32

2.2.PROCEDIMIENTO METODOLÓGICO. ... 33

2.2.1.Tipos de investigación. ... 33

2.2.1.1.Investigación descriptiva. ... 33

2.2.1.2.Investigación bibliográfica. ... 33

2.2.1.3.Investigación de campo. ... 34

2.2.2.1. Método. ... 34

2.2.2.1.1.Inductivo – Deductivo. ... 34

2.2.2.1.2.Método Analítico–Sintético. ... 34

2.2.2.2.Técnicas. ... 35

2.2.2.2.1.Encuesta. ... 35

2.2.2.2.2.Entrevista. ... 35

2.2.2.3.Instrumento. ... 35

2.2.2.3.1.Cuestionarios de Encuestas. ... 35

2.2.2.3.2.Guía de Entrevista. ... 35

2.2.3.Población y muestra. ... 36

2.2.3.1.Población. ... 36

2.2.3.2. Muestra. ... 36

2.2.3.3.Interpretación de resultados. ... 37

2.2.3.4.Entrevista al Propietario de la Fábrica del Toldo. ... 37

2.2.3.5.Encuesta realizada a los empleados de la Fábrica del Toldo. ... 39

2.3.Verificación de la idea a defender. ... 40

2.4.Propuesta de investigador. ... 41

2.5.CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 41

CAPÍTULO III 3. MARCO PROPOSITIVO. ... 43

3.1. TÍTULO DE LA PROPUESTA: DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA MEJORAR LA GESTIÓN DE INVENTARIOS EN LA “FÁBRICA DEL TOLDO”EN LA CIUDAD DE SANTO DOMINGO. ... 43

3.2.DESARROLLO DE LA PROPUESTA. ... 43

3.2.1.Justificación de la propuesta. ... 43

3.2.1.1.Objetivo General. ... 43

3.2.1.2.Objetivo específicos. ... 44

3.2.2.Propuesta. ... 44

3.2.2.1.Evaluación del Control Interno. ... 44

3.2.2.1.2.Ejecución. ... 51

3.2.2.1.3.Comunicación de resultados. ... 57

3.2.2.2.Gestión de inventarios. ... 64

3.3.VALIDACIÓN DE LA PROPUESTA. ... 126

3.4.CONCLUSIONES Y RECOMENDACIONES. ... 127

3.4.1.Conclusiones. ... 127

3.4.2.Recomendaciones: ... 128

BIBLIOGRAFÍA. ... 129

ÍNDICE DE CUADROS.

Cuadro N° 1: NAGA’S, Normas de Auditoria Generalmente Aceptadas. ... 11Cuadro N° 2: Modelos de evaluación de Control Interno. ... 19

Cuadro N° 3: Componentes del Control Interno. ... 20

Cuadro N° 4: Encuesta realizada a empleados de la Fábrica del Toldo. ... 39

Cuadro N° 5: Tiempo estimado de la evaluación. ... 50

Cuadro N° 6: Cuestionario de control interno Empresa. ... 51

ÍNDICE DE TABLAS.

Tabla N° 1: Distribución del capital de trabajo (Situación Actual)... 32Tabla N° 2: Involucrados. ... 36

ÍNDICE DE GRÁFICOS.

Gráfico Nº 1: Organigrama Estructural Propuesto. ... 46ÍNDICE DE ANEXOS.

ANEXO N° 1: CARTA DE APROBACIÓN DE PERFIL DE TESIS. ANEXO N° 2: CERTIFICADO DE ACEPTACIÓN DE LA EMPRESA. ANEXO N° 3: RUC DE LA EMPRES LA FABRICA DEL TOLDO.

ANEXO N° 4: ENTREVISTA AL PROPIETARIO GENERAL DE LA FABRICA DEL TOLDO.

ANEXO Nº 5: ENCUESTA REALIZADA A LOS EMPLEADOS DE LA FABRICA DEL TOLDO

RESUMEN EJECUTIVO

El mundo globalizado basa sus operaciones en la utilización de alta tecnología y de transferencia de información inmediata, en tal sentido todas las empresas no pueden encontrarse fuera de esta plataforma mundial, por lo que contar con un control adecuado de sus operaciones y con información confiable y oportuna resulta fundamental para participar y competir en el mercado nacional o internacional,

El presente trabajo se fundamenta a través de la modalidad investigación cuali-cuantitativo. Es cualitativo, porque se lo utilizará para la observación de la información encontrada si es veraz, oportuna, clara y concisa. Es cuantitativa, porque en el campo investigativo se utilizó la estadística descriptiva, la misma que nos ayudó a recopilar la información deseada. La cual se podrá determinar el proceso de la investigación que se desarrollará en la propuesta.

EXECUTIVE SUMMARY

The globalized world based its operations on the use of high-tech and immediate data transfer, so all companies not found outside this global platform, so you have adequate control of their operations and with reliable and timely information is essential to participate and compete in the national or international market,

This work builds through qualitative and quantitative research method qualitative, because it will be used to observe whether the information found is accurate, timely, clear and concise. It is quantitative, because in the research field descriptive statistics were used; the same who helped us collect the desired information. This may determine the research process to be developed in the proposal.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El control en las empresas es de gran importancia porque sirve al empresario para la organización con el fin de salvaguardar sus activos y verificar la confiabilidad de los datos contables y administrativos, no solo es necesario contar con un buen desempeño administrativo, sino que dentro de toda organización exista un correcto, exclusivo y efectivo sistema de control interno para los inventarios.

Los inventarios desempeñan un papel esencial dentro de toda empresa, este viene a representar uno de los activos más importantes que se reflejan en el balance general de casi todas las empresas.

Después de una investigación realizada en la en la biblioteca de la Universidad Regional Autónoma de los Andes “UNIANDES”, se ha podido determinar que no existen antecedentes similares sobre la Fábrica del Toldo.

Sin embargo si se registran temas relacionados en la base de datos en el CDIC y que sirvan de referencias a este proyecto tales como:

Sistema de control interno y gerencia financiera de la empresa “KMS REPRESENTACIONES S.A” de Santo Domingo de los Colorados, autores Lic. Gladys Constante. Año 2006.

Sistema de control de inventarios para mejorar la logística y gestión de la empresa "COVERTOSA COVERTURA TOTAL S.A." sucursal Santo Domingo, Tlga. Cevallos Quito Mónica y Tlgo. Carrillo Patricio Álvarez Juan M.B.A., 2008.

2

Planteamiento del problema.

La Fábrica del toldo es una empresa dedicada a la confección y comercialización de toldos y productos de textiles para el hogar, dentro de la provincia de Santo Domingo de los Tsáchilas y sus ciudades aledañas, fue creada el 14 de febrero del 2011.

Una vez realizado una investigación previa por medio de entrevistas al propietario y al contador de la fábrica se determinó los siguientes problemas en la gestión de inventarios:

El moderado control de inventarios ocasiona un desconocimiento de las existencias.

La falta de control a los inventarios provoca pérdida para la empresa.

La falta de políticas y manual de procedimientos de control de inventarios ocasiona desperdicios de productos.

En caso de no solucionar estos problemas la empresa Fabrica del Toldo no podrá obtener una información actualizada, veraz ni confiable de sus inventarios, también surge que la determinación de los costos de sus inventarios es errónea, ni podrá aumentar sus ingresos porque no se podrá controlar alguna la pérdida de la mercadería lo cual afecta su capital.

Formulación del problema.

3

Delimitación del problema.

La Fábrica del toldo es una empresa dedicada a la confección y comercialización de toldos y productos textiles para el hogar, está obligada a llevar contabilidad, fue creada el 14 de febrero del 2011, se encuentra ubicada en la Avenida Chone 253 y Padre Schumager (junto a DECOCAR).

La empresa está conformada por un Propietario, una Secretaria-Cajera, un vendedor, una cortadora, cinco cosedoras.

Cuenta con 65 clientes y 8 proveedores, el promedio de sus ventas son $ 20.0000 dólares mensuales. La presente investigación se realizará en la Provincia de Santo Domingo de los Tsáchilas.

Objeto de estudio y campo de acción.

El objeto de Estudio es la Auditoria de Control Interno. Campo de Acción en el sistema de control interno.

Identificación de la línea de investigación.

En la presente línea de investigación: se tratará todo lo relacionado a Auditoria, sustentada la teoría y desarrollo del control interno.

Objetivo general.

4

Objetivo específicos.

Fundamentar la bibliografía que corresponda a los procesos contables auditores, sistema de control interno, y la gestión de inventarios.

Diagnosticar la situación actual de la empresa mediante técnicas e instrumentos que permitan evidenciar la problemática planteada en la Fábrica del Toldo.

Diseñar un sistema de control interno que permita mejorar la gestión de inventarios en la Fabrica del Toldo.

Idea a Defender.

El diseño de un sistema de control internocaracterizado por tener un adecuado ambiente de control, una correcta valoración de riesgo que personifica el procedimiento de los inventarios, una excelente actividad de control de riesgos que se presentan en la empresa, una apropiada, eficaz información y comunicación del sistema hacia los empleados de la empresa, un constante y habitual monitoreo en el área de inventarios permitirá mejorar la Gestión de Inventarios en la Fábrica del Toldo.

Variable Independiente.

Control Interno.

Variable Dependiente.

5

Justificación económica.

El costo de realizar la tesis es menor frente a los beneficios que conseguirá la empresa al momento de poner en práctica esta propuesta, beneficios como reducir los riesgos de productos, lograr los objetivos y metas establecidos, promover el desarrollo organizacional, lograr mayor eficiencia, eficacia y transparencia en las operaciones, proteger los recursos y bienes de la empresa, y el adecuado uso de los mismos, contar con información confiable y oportuna.

Justificación técnica.

Permitirá demostrar técnicamente a través de la problemática existente en la empresa Fabrica del Toldo con respecto a inventario, por tal razón se diseñará una propuesta que solucione el problema planteado.

Al mismo tiempo permitirá obtener el título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas C.P.A.

Metodología a emplear.

El presente trabajo se fundamenta a través de la modalidad de investigación cuali-cuantitativo. Es cualitativo, porque se lo utilizará para la observación de la información, que se vaya a dar en la revelación de lo encontrado si es veraz, oportuna, clara y concisa.

La investigación es cuantitativa, porque en el campo investigativo se utilizó la estadística descriptiva, la misma que nos ayudó a recopilar la información deseada. La cual se podrá determinar el proceso de la investigación que se desarrollará en la propuesta.

6

La siguiente investigación está sustentada en los siguientes epígrafes:

Introducción se describe el contexto y las condiciones que condujeron al desarrollo del trabajo de tesis, contiene la descripción del entorno del problema, objetivo del trabajo y la información suficiente para comprender el enunciado del mismo.

El capítulo I está sustentado en el marco teórico en la variable independiente que es el Sistema de Control Interno, la variable dependiente es la Gestión de Inventario, conjuntamente con los temas y sub temas de bibliografía actualizada de varios autores.

El capítulo II está sustentado en la determinación de la metodología y por medio de la tabulación de una encuesta y entrevista para evidenciar la problemática que inoportuna a la empresa Fábrica del Toldo

El capítulo III se sustenta con el desarrollo de la propuesta novedosa en función de las circunstancias que se demuestran con en el capítulo II.

Aporte teórico, significación práctica y novedad científica.

Aporte teórico.

En el presente trabajo investigativo se revisarán a los autores de la temática, esta investigación servirá de apoyo para otras empresas similares actividades, a estudiantes de universidades, para que utilicen como guía en el campo de contabilidad y auditoría, para el mejoramiento de toma de decisiones de la empresa Fabrica del Toldo, en la ciudad de Santo Domingo.

Significación práctica.

7

adquiridos en la universidad y fundamentados por la teoría actualizada de varios autores.

Novedad científica.

8

CAPÍTULO I

1.

MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

Mediante una investigación preliminar se verificó que la Fábrica del Toldo presenta diversos puntos críticos, entre los cuales es la inexistencia de un proceso de control adecuado de inventarios situación por la cual impide conocer la información veraz y confiable de los mismos, información principal para la toma de decisiones. Problema que se procura resolver mediante la implementación de un sistema de control interno y tomando criterios de autores que estén inmersos en la tema planteado, permitiéndonos fundamentar la propuesta.

A continuación se revisará el contenido de las variables independiente control interno y la dependiente gestión de inventarios:

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICOS SOBRE EL

OBJETO DE INVESTIGACIÓN.

A continuación se detallaran los conceptos básicos más importantes de los procesos contables auditores:

1.2.1 Contabilidad.

La contabilidad es un elemento de sistema de información de un ente, que proporciona datos sobre su patrimonio y la evolución del mismo, destinados a facilitar las decisiones de sus administradores y de los terceros que interactúan con él en cuanto se refiere a su relación actual o potencial con el mismo. (Zapata, 2008, pág. 18)

9

en términos monetarios y de resultados para tomar buenas decisiones en la empresa.” (Zapata, 2008, pág. 7)

La contabilidad es la ciencia que analiza, interpreta, ordena y registra las transacciones comerciales de una empresa, dentro de un período contable, para que al final de éste determinar los resultados obtenidos, mediante los estados financieros con el fin de controlar.

1.2.1.1 Objetivo de la contabilidad.

“Analizar las cuentas del Activo, clasificándolas de acuerdo con su liquidez y exigibilidad, con el fin de que pueda elaborar el Estado de situación financiera en una empresa comercial.” (Zapata, 2008, pág. 87)

“Obtener en cualquier momento una información ordenada y sistemática sobre el desenvolvimiento económico y financiero de la empresa.” (Altahona , 2009, pág. 14)

El objetivo principal de la contabilidad consiste en la preparación de los estados contables que reflejan en forma evidente, los verdaderos resultantes de las actividades comerciales de un período de tiempo definido y la auténtica situación financiera del negocio en fecha.

1.2.2 Auditoria.

10

Conceptualmente la auditoría, toda y cualquier auditoría, es la actividad consistente en la emisión de una opinión profesional sobre si el objeto sometido a análisis presenta adecuadamente la realidad que pretende reflejar y/o cumple las condiciones que le han sido prescritas. (Platini M. , 2005, pág. 4)

La auditoría es el examen crítico y sistemático que ejecuta una persona autónoma del sistema auditado con la finalidad de analizar y apreciar, las ocasionales las acciones correctivas, para garantizar la integridad de su patrimonio, la veracidad de su información.

1.2.2.1 Importancia de la Auditoria.

No es más que una herramienta de gran utilidad para las organizaciones que se vinculen con este proceso, ya que es una forma eficaz de evitar posibles irregularidades y malas praxis en los estados financieros dentro de un período fiscal, observando en el área a evaluar, la descripción de la deficiencia encontrada, las causas del problema, las consecuencias de la debilidad encontrada y de ser posible su cuantificación, como también los correctivos pertinentes a muy corto plazo y de manera oportuna. (Hurtado, 2009, pág. 2)

El desarrollo de la economía y la expansión de relaciones económicas exigen una información precisa a la hora de la toma de decisiones por los agentes que actúan en la economía, por ello la información económica y contable debe ser transparente para que de confianza, y de esta forma, poder ser utilizada en una economía competitiva (eumed.net, 2003)

11

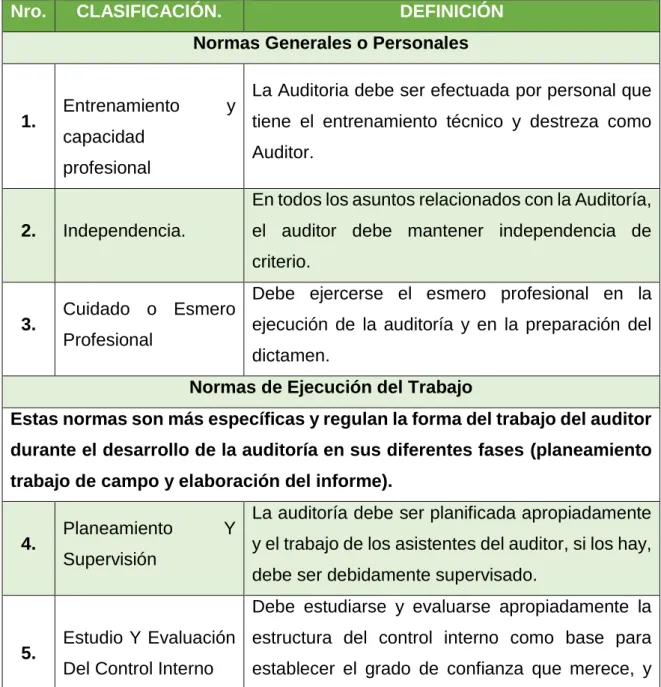

1.2.2.2 Normas De Auditoria Generalmente Aceptadas (NAGA).

Las normas de auditoría generalmente aceptadas (NAGA) son los principios fundamentales de auditoría a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor.

Cuadro N° 1: NAGA’S, Normas de Auditoria Generalmente Aceptadas.

Nro. CLASIFICACIÓN. DEFINICIÓN

Normas Generales o Personales

1. Entrenamiento y

capacidad profesional

La Auditoria debe ser efectuada por personal que tiene el entrenamiento técnico y destreza como Auditor.

2. Independencia.

En todos los asuntos relacionados con la Auditoría, el auditor debe mantener independencia de criterio.

3. Cuidado o Esmero

Profesional

Debe ejercerse el esmero profesional en la ejecución de la auditoría y en la preparación del dictamen.

Normas de Ejecución del Trabajo

Estas normas son más específicas y regulan la forma del trabajo del auditor durante el desarrollo de la auditoría en sus diferentes fases (planeamiento

trabajo de campo y elaboración del informe).

4. Planeamiento Y

Supervisión

La auditoría debe ser planificada apropiadamente y el trabajo de los asistentes del auditor, si los hay, debe ser debidamente supervisado.

5. Estudio Y Evaluación

Del Control Interno

12

el alcance y la oportunidad de los procedimientos de auditoría.

6. Evidencia Suficiente

Y Competente

Debe obtenerse evidencia competente y suficiente, mediante la inspección, observación, indagación y confirmación para proveer una base razonable que permita la expresión de una opinión sobre los estados financieros sujetos a la auditoría.

Normas De Preparación Del Informe

Estas normas regulan la última fase del proceso de auditoría, es decir la elaboración del informe, para lo cual, el auditor habrá acumulado en grado suficiente las evidencias, debidamente respaldada en sus papeles de trabajo.

7. Aplicación De

(PCGA)

El dictamen debe expresar si los estados financieros están presentados de acuerdo a principios de contabilidad generalmente aceptada.

8. Consistencia

Este principio se refiere tanto a la consistencia en la aplicación de criterios contables de valuación de partidas y demás criterios .

9. Revelación suficiente

Establece que todo estado financiero debe tener la información necesaria y presentada en forma comprensible de tal manera que se pueda conocer claramente la situación financiera y los resultados de sus operaciones.

10. Opinión Del Auditor

El dictamen debe contener la expresión de una opinión sobre los estados financieros tomados en su integridad, o la aseveración de que no puede expresarse una opinión. En este último caso, deben indicarse las razones que lo impiden.” (Pimentel, 2008, pág. 24)

13

1.2.2.3 Fases de auditoria.

“Cada auditoría es personalizada para satisfacer las necesidades de las empresas. Sin embargo, el planteamiento general de cada auditoría es el mismo. La práctica de la Auditoría se divide en tres fases:

1.2.2.3.1 Primera Fase Planeación.

El propósito fundamental del estudio preliminar es obtener la información general (documentación) sobre los aspectos importantes de la entidad o áreas a ser examinadas. Esta información servirá como instrumento de trabajo en las futuras fases de examen y también como medio de información para el personal de Auditoría y de la entidad. (Norbeck, 1995, pág. 10)

En esta fase se establecen las relaciones entre auditores y la entidad, para determinar alcance y objetivos. Se hace un bosquejo de la situación de la entidad, acerca de su organización, sistema contable, controles internos, estrategias y demás elementos que le permitan al auditor elaborar el programa de auditoría que se llevará a efecto. (Madariaga, 2008, pág. 180)

En esta fase se establecen las relaciones entre auditores y la entidad, es el conocimiento global de la empresa por parte del auditor en donde se determina el alcance y objetivos. Se hace un bosquejo de la situación de la entidad, acerca de su organización, sistema contable, controles internos, estrategias, metodologías y demás elementos que le permitan al auditor elaborar el programa de auditoría que se llevará a efecto.

1.2.2.3.2 Ejecución.

14

seis a diez días aproximadamente, recalcando que no debe ser demasiado profunda. (Heim , 1972, pág. 61)

El propósito esencial de la ejecución es asegurar el cumplimiento de los objetivos de la auditoría y la calidad razonable del trabajo. Una ejecución y un control adecuados de la auditoría son necesarios en todos los casos y en todas las etapas del trabajo, desde la exploración hasta la emisión del informe y su análisis con los factores de la entidad auditada. (Arens, 1996, pág. 37)

El objetivo de esta etapa es obtener y analizar toda la información del proceso que se audita, con la finalidad de obtener evidencia suficiente, competente y relevante, es decir, contar con todos los elementos que le aseguren al auditor el establecimiento de conclusiones fundadas en el informe acerca de las situaciones analizadas en terreno, que entre otras incluyan: el nivel efectivo de exposición al riesgo; las causas que lo originan; los efectos o impactos que se podrían ocasionar al materializarse un riesgo y, en base a estos análisis, generar y fundamentar las recomendaciones que debería acoger la Administración.

1.2.2.3.3 Comunicación de Resultados.

La tercera fase constituye el producto final de la Auditoría administrativa, en donde el auditor o jefe de equipo debe organizar el contenido y estructurar el informe, asegurándose que no se han omitido u olvidado aspectos importantes. La responsabilidad del auditor estará en informar sobre los problemas detectados y sugerir posibles soluciones. (Bahamonde , 1987, pág. 20)

15

1.2.2.4 Tipos de auditoria.

De acuerdo a las definiciones citadas anteriormente, cabe recalcar, que la auditoría consiste en la revisión asignada con el fin de añadir cierto grado de veracidad al objeto sujeto a revisión.

De acuerdo a lo citado la auditoría se clasifica en:

1.2.2.4.1 Auditoría financiera.

La auditoría financiera tiene como objetivo “La revisión o examen de los estados financieros básicos por parte del auditor distinto del que preparó la información contable y del usuario con la finalidad de establecer su razonabilidad, dando a conocer los resultados de su examen mediante un dictamen u opinión, a fin de aumentar la utilidad.” (Estupiñan R. , 2006, pág. 5)

Es un examen de los estados financieros elaborados por un contador público sobre libros de contabilidad, registros, documentación complementaria y transacciones de la entidad examinada para determinar si los estados financieros presentan razonablemente la situación financiera y los resultados de las operaciones (Benjamin R. , 2003, pág. 46)

En conclusión es una revisión de las manifestaciones hechas en los estados financieros publicados.

1.2.2.4.2 Auditoría de cumplimiento.

“La auditoría de cumplimiento busca la conformidad con un conjunto de reglas.” (Arther, 2003, pág. 8)

16

Tiene por objeto determinar si se han mantenido y respetado ciertos acuerdos contractuales en una entidad donde se realizan exámenes financieros, económicos y administrativos.

1.2.2.4.3 Auditoría de Gestión.

“No se realiza para verificar la exactitud de los registros sino para validar la eficacia de los procedimientos” (Raymon, 2000, pág. 515)

“Fundamentalmente preocupada por actividades que implican a uno o varios servicios” (Rivas, 1988, pág. 515)

Es una revisión de cualquier parte de los procedimientos y métodos operativos de una organización con la finalidad de evaluar su eficiencia y efectividad de los registros operativos.

1.2.2.4.4 Auditoria de Control Interno.

Control interno es un proceso, efectuado por la junta de directores de una entidad, gerencia y otro personal, diseñado para proveer razonable seguridad respecto del logro de objetivos en las siguientes categorías:

Efectividad y eficiencia de operaciones.

Confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.

Comprende el plan de la organización, todos los métodos coordinados y las medidas adoptadas en el negocio, para proteger sus activos, verificar la exactitud y confiabilidad de sus datos contables, promover la eficiencia en las operaciones y estimular la adhesión a las prácticas ordenadas por la gerencia. (Mantilla, 2009, pág. 3)

17

sus negocios, incluyendo la adherencia a las políticas de la administración, la salvaguarda de los activos, la prevención y detección de fraude y error, la exactitud y completitud de los registros contables, y la preparación oportuna de información financiera confiable. El sistema de control interno se extiende más allá de aquellas materias que se relacionan directamente con las funciones del sistema contable y comprende:

El ambiente de control.

Procedimientos de control.

También se encarga de evitar desembolsos indebidos de fondos y ofrecer la seguridad de que no se contraerán obligaciones no obligadas o injustificadas. (Mantilla S. A., 2009, pág. 24)

Es un sistema conformado por un conjunto de procedimientos, reglamentos y normativas que interrelacionan entre sí, tiene por objetivo proteger los activos de la organización.

2.2.2.5. Pruebas sustanciales y de Cumplimiento.

“Son técnicas o procedimientos que utiliza el auditor para la obtención de evidencia comprobatoria.

2.2.2.5.1. Las pruebas de control.

Están relacionadas con el grado de efectividad del control interno imperante.

Tienen por objeto obtener evidencia de que los procedimientos de control interno en los que el auditor basa su confianza, están siendo aplicados.

Las pruebas analíticas.

18 Las pruebas sustantivas.

Son las que se aplican a cada cuenta en particular en busca de evidencias comprobatorias. Ejemplo, un arqueo de caja chica, circulación de saldos de los clientes, etc.

Tienen como cometido obtener evidencia de auditoría relacionado con la integridad, exactitud y validez de los saldos de los estados financieros auditados. (Arther, 2003, pág. 8)

Tienen como objetivo comprobar la validez de las operaciones y/o actividades realizadas y pueden referirse a un universo o una muestra significativa del mismo, de una misma característica o naturaleza, para lo cual se aplicarán procedimientos de validación que se ocupen de comprobar. (Mantilla S. A., 2009, pág. 3)

Es la razón con que se demuestra una cosa, es decir la justificación de la razonabilidad de cierta afirmación. Las pruebas de auditoría son utilizadas para obtener evidencia suficiente y competente.

1.2.3 Sistema de control interno.

El control interno se define como un proceso, ejecutado por la junta de directores, la administración principal y otro personal de la entidad, diseñado para proporcionar seguridad razonable en la relación con el logro de los objetivos de la organización. (Mantilla S. A., 2009, pág. 3)

El control interno comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración. (Estupiñan Rodrigo, 2009, pág. 19)

El sistema de control interno es un conjunto de normas y disposiciones que en una organización, lo establece internamente para alcanzar eficiencia en las operaciones, cumplimiento de leyes y generación de información contable fiable.

1.2.3.1 Importancia del control interno.

19

financieras deben contar con instrumentos de control administrativo tales como un buen sistema de contabilidad, apoyado con un catálogo de cuentas eficiente y práctico; además un sistema de control interno, para confiar en los conceptos, cifras, informes, reportes de los estados financieros.”(Perdomo, 2004, pág. 4)

“Los controles que son relativamente más importantes deben probar de manera más extensiva.

Por ejemplo algunos controles pueden direccionar múltiples aserciones de los estados financieros y ciertos controles defectivos de final de periodo se pueden considerar más importantes que los controles preventivos relacionados.

El auditor debe probar más operaciones de tales controles o, si tales controles operan de manera poco frecuente el auditor debe evaluar más extensivamente cada operación de control.” (Mantilla S. A., 2009, pág. 148)

La importancia del control interno consiste en el desempeño para el buen funcionamiento y el logro de objetivos en el área contable y el logro de los objetivos de una organización.

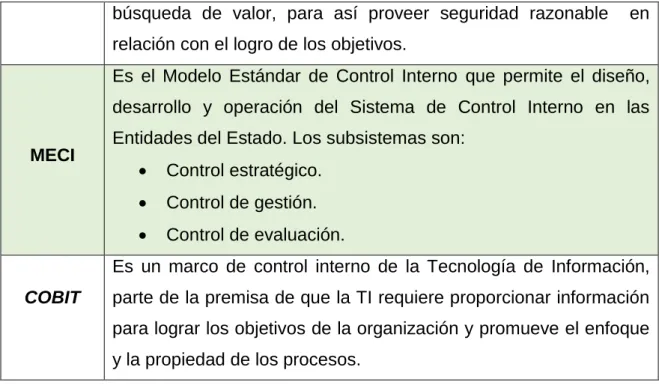

1.2.3.2 Modelos de Evaluación del Control Interno.

Cuadro N° 2: Modelos de evaluación de Control Interno.

COSO I

Es un proceso ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo y por el resto del personal, diseñado específicamente para proporcionales seguridad razonable de conseguir en la empresa, la efectividad y eficiencia de las operaciones, suficiencia y confiabilidad de la información financiera, cumplimiento de las leyes y regulaciones aplicables.

COSO II

20

búsqueda de valor, para así proveer seguridad razonable en relación con el logro de los objetivos.

MECI

Es el Modelo Estándar de Control Interno que permite el diseño, desarrollo y operación del Sistema de Control Interno en las Entidades del Estado. Los subsistemas son:

Control estratégico. Control de gestión. Control de evaluación.

COBIT

Es un marco de control interno de la Tecnología de Información, parte de la premisa de que la TI requiere proporcionar información para lograr los objetivos de la organización y promueve el enfoque y la propiedad de los procesos.

Elaborado por: Liliana Bazurto.

Fuente: Rodrigo Estupiñán, Control Interno y fraude con en base a los ciclos transaccionales análisis COSO I Y COSO II; Orlando Estupiñan, Análisis financiero y de gestión.

1.2.3.3 Componentes del control Interno.

Cuadro N° 3: Componentes del Control Interno.

ELEMENTO DEFINICIÓN CLASIFICACIÓN

AM BIE NT E DE CONTR OL

“Establecen políticas, perfiles y procedimientos adecuados que promueven los valores éticos, el trabajo en equipo para el logro de los objetivos de la empresa. Delimita las actividades y funciones a desarrollarse por el Talento Humano.

1. - Integridad y Valores Éticos. 2. - Compromiso de ser

competentes.

3. - Estructura Organizacional. 4. - Asignación de autoridad y

responsabilidad.

5.- Filosofía y estilo operacional

Gerencia. 6.- Políticas y Prácticas sobre

21 E V AL UA CIÓN DE L RIE S GO

La identificación y el análisis de los hechos que pueden poner en riesgo el logro de los objetivos operacionales, de

cumplimiento y de

información financiera. La identificación de riesgos inherentes y de control de la entidad puede disminuir el impacto de esos riesgos.

1. - Objetivos de Operaciones.- Relacionados con la efectividad y eficacia de las operaciones de la organización. 2. - Objetivos de Información

Financiera.- Se refiere a la obtención de información financiera confiable.

3. - Objetivos de Cumplimiento.- Están dirigidos a la adherencia a leyes y reglamentos así como también a las políticas emitidas por la administración.

AC TIV IDAD E S DE CONT ROL

El establecimiento de políticas y procedimientos ayudan prevenir riesgos que impedirían la consecución de los objetivos de la organización

1. - Revisiones de Alto Nivel. 2.- Funciones Directas o actividades administrativas 3. - Procesamiento de Información.

4. - Controles Físicos.

5.- Indicadores de Desempeño

INFORM AC IÓ N Y COM UN ICAC IÓ N

Las actividades de control se apoyan en los sistemas de información y comunicación, los cuales permiten que el personal acate correctamente la información para conducir y controlar sus operaciones.

1.-Integración con las Operaciones.

22

M

ONITO

REO

Proceso que asegura la calidad del desempeño del resto de los elementos del Control Interno en forma continua a través del tiempo. Incluye la administración y supervisión regular de las actividades

1. - Informe de las Deficiencias. 2. - Participantes en el Control y sus responsabilidades.”

(MANTILLA, Samuel, 2009)

Elaborado por: Liliana Bazurto.

Fuente: Samuel Mantilla Control Interno, Auditoria de Control Interno.

Estratégicamente el modelo COSO I, abarca a través de sus componentes, todos los aspectos relacionados con el desarrollo laboral, administrativo, operativo y financiero de una organización cualquiera que sea el giro de su negocio.

Para todas ellas, establece normas que controlan el accionar de los trabajadores, evalúan los riesgos existentes en la empresa, diseñan procedimientos que acompañados de políticas, generan documentos, de tal manera que el cliente interno sepa cuáles son sus derechos y responsabilidades dentro de la organización y adicionalmente establece un plan de monitoreo para verificar y evaluar el desempeño laboral.

1.2.4 Gestión de inventarios.

La gestión de inventarios es una de las actividades básicas de la dirección de operaciones de cualquier organización. Para realizarla existen diversos sistemas que pueden ser empleados en función de múltiples factores, como la periodicidad de la toma de decisiones, la naturaleza de la demanda, los costes de inventario o el tiempo de suministro, entre otros. (Alfalla Luque, 2008, pág. 1)

23

etc. El inventario ofrece una magnífica ocasión para efectuar comprobaciones, introducir mejoras y rectificar hábitos.” (Escudero Serrano, 2009, pág. 220)

La administración de inventarios implica la determinación de la cantidad de inventario que deberá mantenerse, la fecha en que deberán colocarse los pedidos y las cantidades de unidades a ordenar.

La gestión de inventarios tiene como objetivo determinar la cantidad de existencias que se han de mantener y el ritmo de pedidos para cubrir las necesidades de producción para la comercialización. Los inventarios o existencias son los materiales que la empresa tiene almacenados para facilitar la continuidad del proceso productivo.

1.2.4.1 Importancia de la gestión de inventarios.

La importancia de la gestión de inventarios y de la relación entre el inventario y la atención al cliente es esencial para cualquier compañía. Como en el caso de la localización, la gestión de inventarios ha sido objeto de profundo estudio en la literatura: aun así, el uso de sistemas de inventarios para dar soporte a procesos de toma de decisión se ha extendido en menor medida. La mayoría de los modelos conocidos en La literatura son timples y, por ejemplo, no consideran la gestión de inventario multa- producto que requieren los mismos recursos o, en otros casos, no tratan toda la complejidad involucrada en la gestión de inventario, como puede ver la demanda incierta. (Serra, 2005, pág. 28)

24

El inventario permite ganar tiempo ya que ni la producción ni la entrega puede ser instantánea, se debe contar con existencia del producto a las cuales se puede recurrir rápidamente para que la venta real no tenga que esperar hasta que termine el cargo proceso de producción y así saber:

Cuántas unidades deberían ordenarse o producirse en un momento dado.

En qué momento deberían ordenarse o producirse el inventario.

Que artículos del inventario merecen una atención especial.

Puede uno protegerse contra los cambios en los costos de los artículos del inventario.

Este permite hacer frente a la competencia, si la empresa no satisface la demanda del cliente sé ira con la competencia, esto hace que la empresa no solo almacene inventario suficiente para satisfacer la demanda que se espera, sino una cantidad adicional para satisfacer la demanda inesperada.

1.2.4.2 Inventarios.

Los inventarios son activos, poseídos para ser vendidos en el curso normal de la operación; en proceso de producción de cara a esa venta; o en forma de materiales o suministros, para ser consumidos en el proceso de producción o en la presentación de servicios. (Carvalho, 2009, pág. 187)

El inventario es una relación detallada, clasificada y valorada de todos los bienes que constituye el patrimonio de una empresa, derecho de cobro, así como de las deudas de esta. La relación de los bienes y derechos conforma el Activo, y la relación de las deudas el pasivo. (Salinas, 2004, pág. 232)

25

1.2.4.3 Control de Inventarios.

La empresa lleva un control de inventario de mercancías, materia prima, productos terminados comprados, productos terminados fabricados, mercancía en tránsito y material de empaque, según se trate conforme al sistema de inventarios, para los procedimientos de control de las operaciones de mercancías existen tres sistemas de control, cuya elección dependerá de las características económicas, operativas y necesidad de información de cada empresa. (Tellez, 2009, pág. 25)

1.2.4.4 Métodos de Gestión de Inventarios.

“Los métodos de la gestión de inventarios que analizaremos es este epígrafe son los siguientes: análisis ABC, exactitud de los registros y, por último, conteo cíclico.

Análisis ABC.

Nos permite distinguir tres categorías de productos y cada una de ellas debe definirse en función de la parte de la cifra de negocios que representa. Estas categorías de productos son las siguientes:

Categoría A:

Se compone de un número reducido de productos que proporcionan la mayoría del volumen de ventas y que representan el mayor valor añadido. Suelen representar alrededor del 15% de los artículos y entre el 70 y el 80% del coste total de inventario.

Categoría B:

26

Categoría C:

Numerosos productos de los que apenas de venden algunas unidades constituye esta categoría. Suelen representar el 55% de artículos, pero solo un 5% del coste total del inventario.” (Perez & Bastos, 2006)

1.2.4.4.1 Exactitud de los registros.

Los sistemas de inventarios requieren registros exactos ya que sin la exactitud, los directivos no pueden tomar decisiones precisas sobre la emisión de órdenes, la programación y los envíos. Esta precisión es los registros permiten que las organizaciones cambie su visión ya que no es necesario que se aseguren de que hay alguna unidad de todos los productos y, por lo tanto, pueden centrarse en aquellos que son más necesarios y demanda.

Para que esta exactitud sea acuerda, debe haber un registro de entrada y salida que nos ayude a saber, en todo momento, los productos que hay en el almacén. Además, debemos tener en cuenta que para que un almacén posea una correcta organización debe tener un acceso limitado, de modo que no pudiera entrar cualquier empleo y llevarse algún producto. Por lo tanto, además de contar con una buena gestión, ha de tener un acceso restringido. (Perez & Bastos Ana, 2006, pág. 15)

Al referirse a la exactitud de inventarios, en realidad nos estamos refiriendo a un índice que mide la exactitud de los registros de inventarios. Como ya conocemos, en algunos casos, es distinta la cantidad en existencia que señalan los registros y la existencia que en realidad físicamente se encuentra en almacén, esto derivado por errores humanos cometidos tanto en el registro de las transacciones, como en el manejo físico de los productos.

Este índice denominado exactitud de inventarios es para determinar que tan bien reflejan nuestros registros la situación real de las existencias

1.2.4.5 Objetivos de la gestión de inventarios.

27

Cuando mayor sea el nivel de stocks del que se disponga, mejor será el servicio que se puede ofrecer. Pero el inconveniente está en que mantener un nivel de stock elevado, implica tener un gran capital inmovilizado y altos costes de mantenimiento.

Si el nivel de stocks que se mantiene es bajo, el servicio que se puede ofrecer será pequeño, pero habrá menos capital inmovilizado y por lo tanto la situación financiera de la empresa será mejor.

Reducir los costes al momento de realizar su mantenimiento.

Asegurar de manera correcta la rotura de los inventarios.

Posibilidad de atender el grado de servicio y disponibilidad requerido por el mercado.

Reducción de las inversiones de capital circulante al mínimo posible, sin menoscabo del referido grado de servicio requerido por el mercado.

Obtención de la rentabilidad deseada sobre las inversiones en stocks.

Atender las demandas de los clientes en forma y tiempo correcto.

Conocer las formas en la que se pueden administrar los inventarios y realizar aprovisionamientos en la empresa.

Inicio de estudio de los modelos de gestión de stocks para optimizar los costes. (Anaya Tejero, 2007)

1.2.4.6 Costos de la gestión de inventarios.

Los costes que se originan en la empresa por la gestión de los inventarios almacenados son:

1) Los costos de adquisición: Son el valor de la compra cuando la mercancía ha llegado al almacén de destino, es decir, el importe de la factura (deducido los descuentos) y sumados todos los gastos a cargo del comprador, tales como envases embalajes, transportes, seguros, aranceles.

28

3) Los costos del capital inmovilizado: El valor de los productos almacenados es una inversión paralizada por un periodo de tiempo más o menos largo si dicho capital lo destinamos a fondos de inversión, acciones, etc. podemos obtener una rentabilidad.

4) Los costos del riesgo al que está sometido el stock: Por una parte, la pérdida de valor que pueda sufrir el producto por mermas, obsolescencias, roturas, accidentes, deterioros, robos, y por otra, la prima del seguro que se contrata para cubrir algunos siniestros.

5) Los costos del local: las instalaciones y la maquinaria. Comprenden la amortización del capital invertido en su adquisición o el alquiler y otros gastos como impuestos suministros, vigilancia. etc.

6) Los costeo para conservar mantener: En buen estado los productos almacenados como calefacción o refrigeración para los productos que necesitan temperaturas especiales o aislamiento te térmico.

7) Los costos de reaprovisionamiento: Son gastos repetitivos que se originan en la sección de compras cada vez que se realiza un pedido, como gastos de teléfono, fax, material de oficina, transporte, embalaje, seguro. etc.

8) Los costos por rotura de stocks se producen: cuando no se puede satisfacer la demanda por carecer de existencias. Estos costes son difíciles de calcular por la dificultad que conlleva valorar los beneficios que dejarían de ganar la empresa, al perder ventas durante el tiempo que dure la rotura de stocks, son más difíciles de valorar cuando las consecuencias son la pérdida del cliente.( (Escudero Serrano, 2009), pág. 163)

1.2.4.7 Indicadores de inventarios.

1.2.4.7.1 La Rotación de Inventarios.

La rotación de inventarios (RI), es un indicador que me dice cuántas veces al año una empresa cambia sus inventarios. Entre mayor sea el resultado de la RI en veces, es mejor, porque significaría que el producto se está vendiendo y que sólo se está manteniendo la cantidad de inventarios adecuada.

29

también se incurre en costos, como perder la confianza de los clientes, descuentos por entrega tardía, etc.

La fórmula de la rotación de inventario es la siguiente:

RI (veces) = Costo de Ventas lnventarios

RI (días) = (Costo de Ventas

lnventarios ) (360) ( (Briceño Ramirez, 2006), pág. 40)

1.2.4.7.2 Semanas de inventario.

“Fórmula: se divide, en unidades, el promedio del inventario entre la cantidad media de venta semanal.

Objetivo: determinar la disponibilidad, en unidades, que existen de cada producto en relación a su promedio de ventas semanal. (Briceño Ramirez, 2006, pág. 40)

1.2.4.7.3 Ventas sobre valor de los inventarios.

Fórmula: se dividen las ventas entre el valor de los inventarios totales (materias primas, materiales. productos en proceso, productos terminados).

Objetivo: medir la capacidad de generación de ingresos por venta en relación con los niveles de inventario existentes en la empresa.

Valor ideal: lo más altos posible, ya que se asume que los beneficios de una empresa dependen, en gran medida, de su capacidad para generar ingresos por medio de las ventas (Briceño Ramirez, 2006, pág. 41)

1.2.4.7.4 Plazo de los stocks.

30

Objetivo: medir, en términos de tiempo, la cobertura u holgura que el stock representa respecto a la política de compras; es decir, el número de días de compras que tiene su equivalencia con el stock final. (Bravo, 2007, pág. 75)

1.2.4.7.5 Rentabilidad sobre la Inversión.

“Fórmula: se divide la rentabilidad anual de la empresa entre el valor promedio de los inventarios.

Objetivo: determinar la rentabilidad invertida en inventario.” (Bravo, 2007, pág. 77)

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE

LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

COSO Report Comitee of Sponsoring Organizations of the Treadway Commission es un Comité que ha establecido un nuevo marco conceptual del control interno capaz de integrar diversos criterios que se aplicaban y que permiten establecer controles en las diversas áreas de la Empresa con la finalidad de obtener eficiencia operacional y financiera y evitar fraudes.

Para el diseño de un Sistema de control interno se ha utilizado los componentes del informe COSO I, obtenido de libro de Samuel Mantilla, que constituye un conjunto de procedimientos, normas, políticas, diseñado por los Administradores con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes categorías:

Eficacia y eficiencia de las operaciones.

Fiabilidad de la información.

31

En el análisis de la segunda variable Gestión de Inventarios se estudió las teorías de los autores Luque Rafaela y Serra de La Figuera Daniel estableciendo que es una de las actividades básicas de la dirección de operaciones de cualquier organización. Para realizarla existen diversos sistemas que pueden ser empleados en función de múltiples factores, como la periodicidad de la toma de decisiones, la naturaleza de la demanda, los costes de inventario o el tiempo de suministro, el presente trabajo investigativo aplicaremos los conocimientos del primer autor ya mencionado ya que sus argumentos son de vital importancia en la aplicación del presente objeto de estudio.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Al analizar las teorías de los varios autores se puede mencionar que:

La aplicación de un sistema de control interno en la empresa mejorará la utilización de los recursos de las entidades por cuanto, su objetivo fundamental, está dirigido a generar eficiencia en las operaciones, para lo cual es imprescindible dar cumplimiento con las normas internas y externas lo que se reflejará en la consecución de información razonable y confiable, como lo manifiestan y coinciden en su conceptualización Samuel Mantilla, Rodrigo Estupiñan y Abraham Perdomo.

El desarrollo de los cinco componentes del modelo COSO I, busca reducir al máximo, las limitaciones que todo sistema de control interno tiene y que puede obstaculizar la consecución de los objetivos empresariales.

32

CAPÍTULO II

2. MARCO METODOLÓGICO.

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La Fábrica del toldo es una empresa dedicada a la confección y comercialización de toldos y productos de textiles para el hogar, está obligada a llevar contabilidad, fue creada el 14 de febrero del 2011, obteniendo el Registro Único de Contribuyentes # 1882362001, se encuentra ubicada en la Avenida Chone 253 y Padre Schumager (junto a DECOCAR).

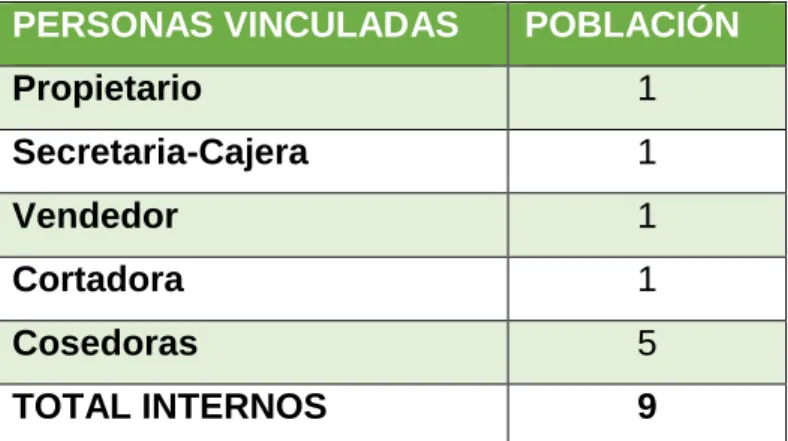

La empresa está conformada por El propietario, Secretaria-Cajera, un vendedor, una cortadora, cinco cosedoras.

Cuenta con 65 clientes, y 8 proveedores, el promedio de sus ventas son $ 20.0000 dólares mensuales. La presente investigación se realizará en la Provincia de Santo Domingo de los Tsáchilas.

Actualmente la empresa ente de estudio registra una inversión aproximada de USD $ 130.000, la cual se distribuye en maquinaria, equipos, instalaciones, vehículos entre otros.

Tabla N° 1: Distribución del capital de trabajo (Situación Actual).

ACTIVOS Dólares PASIVOS Dólares

Activos corrientes 20.000 Cuentas por Cobrar 15.000 Inv. Mercadería 65.000 PATRIMONIO

Activo fijos 45.000 Capital Social 115.000

TOTAL 130.000 TOTAL 130.000

33

Por el lapso de dos años la fábrica ha logrado posicionarse en el mercado como una empresa demostrando capacidad, crecimiento e innovación, trabaja por un futuro mejor para la comunidad con el apoyo de un propietario, una Secretaria-Cajera, un vendedor, una cortadora, cinco cosedoras.

La fábrica del toldo, confecciona y ofrece hacia su clientela los siguientes productos: Almohadas, Cama, Cobertores, Cobijas, Colchones, Cortinas, Edredones, Forros de colchón, Manteles de mesa, Sabanas, Toallas, Toldos multimodales.

Dentro de estos productos, lo que más se comercializa son los toldos lo cual representa la mayor parte de ingresos para la fábrica.

2.2. PROCEDIMIENTO METODOLÓGICO.

2.2.1. Tipos de investigación.

La actual investigación fue de forma descriptiva, bibliográfica y de campo, porque estaba dirigida a determinar cómo está la situación de las variables, y fue de aplicación al ofrecer propuestas factibles para la solución del problema.

2.2.1.1. Investigación descriptiva.

La investigación es de carácter descriptivo por cuanto el objeto de estudio lo identifica en sus particularidades a partir de observaciones, encuestas, entrevistas con el propietario de la empresa, las cuales sirvieron para analizar la propuesta de un sistema de control interno para la fábrica de toldo y comprobar posibles soluciones a las diversas problemáticas establecidas respecto a las necesidades en el área de bodega donde se presenta el mayor problema.

2.2.1.2. Investigación bibliográfica.

34

control interno y la gestión de inventarios ha tenido en su trayectoria, examinarlos y diseñar nuestra propuesta.

2.2.1.3. Investigación de campo.

Nos permite examinar los elementos más importantes del objeto de la investigación en el propio sitio donde se desarrollan los acontecimientos; es decir en la fábrica de toldos, para ello aplicamos una encuesta al personal de secretaria, ventas y producción así como una entrevista al propietario; y así determinaremos el problema de control, sus características, debilidades y amenazas para convertirlas luego en fortalezas.

2.2.2. Métodos Técnicas e Instrumentos.

2.2.2.1. Método.

2.2.2.1.1. Inductivo – Deductivo.

Se dedujo el problema del mal manejo de inventarios de la organización, para así poder dar alternativas y soluciones concretas.

Este método inductivo permitió inducir las ventajas de ejecutar un sistema de control interno en la empresa Fabrica del Toldo, que permita obtener mejores resultados.

2.2.2.1.2. Método Analítico–Sintético.

35

método sintético, que permitirá reunir los resultados y realizar la propuesta que dé solución a la problemática planteada.

2.2.2.2. Técnicas.

2.2.2.2.1. Encuesta.

Esta técnica nos permitió recopilar, mediante la elaboración de un cuestionario, que fue aplicado al personal de secretaria, ventas y de producción, que nos llevaron a la determinación de los problemas que tiene la fábrica, y así mismo determinar el de mayor importancia.

2.2.2.2.2. Entrevista.

A través de esta técnica permitió recopilar información, obtenida previamente por la investigación realizada al propietario, de la empresa en la cual se detectó que el problema más grande que tiene la FÁBRICA DEL TOLDO que se dedica a la confección y comercialización de toldos y productos de textiles para el hogar es la implementación de un sistema de control interno.

2.2.2.3. Instrumento.

2.2.2.3.1. Cuestionarios de Encuestas.

Se elaboró una serie de preguntas tendiente a conocer el criterio del personal interno respecto a la problemática que afronta la empresa.

2.2.2.3.2. Guía de Entrevista.

36

2.2.3. Población y muestra.

La población es el conjunto de elementos referencia sobre el que se realizan la observación.

2.2.3.1. Población.

La realización de la investigación se llevó a cabo en las instalaciones de la Fábrica del Toldo ubicada en Santo Domingo de los Tsa´chilas, la investigación se llevará a efecto en el año 2013.

Tabla N° 2: Involucrados.

PERSONAS VINCULADAS POBLACIÓN

Propietario 1

Secretaria-Cajera 1

Vendedor 1

Cortadora 1

Cosedoras 5

TOTAL INTERNOS 9

Elaborado por: Liliana Bazurto Fuente: La fábrica del toldo

2.2.3.2. Muestra.

La muestra es la parte representativa de la población a estudiar.

37

2.2.3.3. Interpretación de resultados.

Luego de haber realizado las respectivas entrevistas y encuestas a los involucrados en la fábrica de toldos se obtuvo los siguientes resultados e interpretación que se detallan a continuación:

2.2.3.4. Entrevista al Propietario de la Fábrica del Toldo.

Pregunta Nº 1: ¿Existe un manual actualizado de procedimientos generales y funciones de almacén?

No existe un manual por escrito de los procedimientos generales y funciones del almacén, solo trabajamos con indicaciones en forma verbalmente.

Pregunta Nº 2: ¿Se cuenta con un catálogo de artículos?

No se cuenta con un catálogo de artículos ya que todos los modelos están exhibidos en el almacén.

Pregunta Nº 3: ¿Cómo se lleva a cabo el control y registro de entradas y salidas de almacén?

Mediante la verificación del conteo físico y el registro sistematizado.

Pregunta Nº 4: ¿Quién (es) realiza (n) los registros de entrada y salida de almacén?

38

Pregunta Nº 5: ¿Qué control se tiene establecido sobre las salidas de artículos y materiales?

A través de registro de facturas de ventas o guías de despacho realizada por el personal que labora en el local al mismo tiempo ejerciendo la verificación visual.

Pregunta Nº 6: ¿Cuál es la documentación soporte de las salidas de almacén?

Son las facturas y las guías de remisión.

Pregunta Nº 7: ¿Se cuenta con tarjetas Kárdex de almacén o control automatizado?

Sí con un registro sistematizado realizado por la persona encargada.

Pregunta Nº 8: ¿Con qué periodicidad se practican inventarios físicos en el almacén?

A veces cada seis meses.

Pregunta Nº 9: ¿Qué personal interviene en la realización de inventarios?

Personal autorizado y la Secretaria.

Pregunta Nº 10: ¿Qué importancia tiene para usted un sistema de control interno?

39

Pregunta Nº 11: ¿Permitiría realizar una evaluación al control interno en el área de inventarios en la Fábrica del Toldo?

Si, estaría de acuerdo, ya que no existe un adecuado control interno, y una evaluación nos daría una mejor visión de las falencias existentes.

2.2.3.5. Encuesta realizada a los empleados de la Fábrica del Toldo.

Cuadro N° 4: Encuesta realizada a empleados de la Fábrica del Toldo.

Nro. Preguntas Si No INTERPRETACIÓN

1ra.

¿Existe un Manual de Procedimiento que regule la

actividad de los empleados? 0% 100%

El 100% de empleados establece que no existe un manual de procedimientos.

2da.

¿Le gustaría tener un manual de funciones y políticas en la

empresa? 100% 0%

El 100% de empleados si les gustaría tener un manual de políticas y funciones.

3ra.

¿Existen políticas establecidas en la empresa para un correcto

desempeño? 0% 100%

El 100% de empleados informan que no existen políticas establecidas.

4to.

¿Existe un adecuado ambiente

de trabajo en la empresa? 100% 0%

El 100% de empleados comunican que si existe un adecuado ambiente de trabajo.

5ta.

¿Se encuentra usted desempeñando las funciones para la cual fue contratado de acuerdo a su nivel de preparación?

38% 62%

El 38% de los empleados dicen que si se encuentra desempeñando sus funciones de acuerdo a su nivel de preparación y el 62% establece que no lo están desempeñando.

6ta.

¿La empresa cuenta con cursos de capacitación para los empleados acorde a las actividades que realiza?

0% 100%

El 100% de empleados informan que en la empresa no brinda cursos de capacitación.

7ma.

¿Ha fijado el propietario, políticas de control para los

inventarios? 0% 100%

40 8va.

¿Existe un sistema de control interno de inventarios en la

empresa? 0% 100%

El 100% de empleados respondieron que la empresa no tiene un sistema de inventarios.

9na.

¿Se ha dejado de despachar un pedido por motivo de no tener en existencias la mercadería requerida por el cliente?

100% 0%

El 100% de empleados informan que se ha dejado de despachar pedidos por falta mercadería.

10m a

¿Es necesario contratar más

personal? 13% 87%

El 13% de empleados no creen necesario contratar más personal y el 87% dice sí.

11va .

¿Cree usted conveniente una evaluación de control interna

en la empresa? 100% 0%

El 100% de empleados creen conveniente una evaluación de control interno en la empresa. Elaborado por: Liliana Bazurto.

Fuente: La fábrica del toldo.

2.3. Verificación de la idea a defender.

Mediante la aplicación de herramientas de investigación como son la entrevista y la encuesta se pudo corroborar la existencia de la problemática planteada que señala la inexistencia de manuales de funciones aplicada a los empleados en las preguntas Nº2 y 5 con un 100%, al igual que la respuesta Nº 1 del Propietario.

En las preguntas Nº 3; 7; 9 establecida a los empleados con un 100%, se verifica la falta de políticas establecidas para un correcto desempeño de actividades.

También se constató en la pregunta Nº1 de la entrevista establecida al Propietario y en las pregunta N°1 aplicada a los empleados, la ausencia de un manual de procedimiento. Y en la pregunta Nº8 aplicadas a los corroboró falta de un sistema de control interno y la gestión de inventarios.

41

Se constató en la pregunta Nº1 de la entrevista establecida al Propietario y en las pregunta N°1 aplicada a los empleados, la ausencia de un manual de procedimiento. Y en la pregunta Nº8 aplicadas a los corroboró falta de un sistema de control interno y la gestión de inventarios lo que influye en la presentación de un inadecuado control y registro de inventarios cuya verificación ,en forma semestral, resulta insuficiente para obtener información real sobre el stock lo que ha afectado las ventas, por lo tanto se verifica la idea a defender puesto que es necesario implementar un sistema de control interno para mejorar la gestión de inventarios de la Fábrica del Toldo en Santo Domingo.

2.4. Propuesta de investigador.

Evaluar el Control Interno mediante el Sistema COSO I.

Emitir una opinión respecto al Control Interno de la empresa.

Diseñar un modelo de Control Interno.

2.5. CONCLUSIONES PARCIALES DEL CAPÍTULO.

De la entrevista realizada al propietario de la fábrica, se obtuvo como

conclusión que la falta de un manual de funciones dificulta la aplicación correcta de las funciones a cada empleado.

Cumpliendo con sus obligaciones y responsabilidades según sus conocimientos en cada área, además que del valor agregado que este Manual dará a la gerencia en la toma decisiones y en la detección oportuna de errores.