UNIVERSIDADREGIONALAUTÓNOMADELOSANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE PARA MEJORAR LA INFORMACIÓN

FINANCIERA EN LA EMPRESA “SUQUILANDA STTOPER AMADO JOEL”, DE

LA CIUDAD DE SANTO DOMINGO, 2018.

AUTORA: SUÁREZ VERA GINGER GISSEL

TUTOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO - ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señorita SUÁREZ VERA GINGER GISSEL, estudiante de la

Carrera de Contabilidad Superior y Auditoría, CPA. Facultad de Sistemas Mercantiles,

con el tema “PROCESO CONTABLE PARA MEJORAR LA INFORMACIÓN

FINANCIERA EN LA EMPRESA “SUQUILANDA STTOPER AMADO JOEL”, DE LA CIUDAD DE SANTO DOMINGO, 2018”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la

Universidad Regional Autónoma de los Andes UNIANDES, por lo que apruebo su

presentación.

Santo Domingo, agosto del 2018

_________________________________________

Ing. Almeida Blacio Jorge Hernán, Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo, SUÁREZ VERA GINGER GISSEL, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles,declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, agosto del 2018

_________________________________________

Srta. Suárez Vera Ginger Gissel

C.I.: 131105366-2

DERECHOSDE LAAUTORA

Yo, SUÁREZ VERA GINGER GISSEL, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de Los Andes, que en su parte pertinente textualmente dice: El

Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre

las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y

consultoría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, agosto del 2018

_________________________________________

Srta. Suárez Vera Ginger Gissel

C.I.: 131105366-2

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Dra. Pozo Hernández Fanny Maricela, Mgs., en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Suárez Vera Ginger

Gissel sobre el tema: “PROCESO CONTABLE PARA MEJORAR LA

INFORMACIÓN FINANCIERA EN LA EMPRESA “SUQUILANDA STTOPER

AMADO JOEL”, DE LA CIUDAD DE SANTO DOMINGO, 2018”, ha sido

cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple

con todos los requisitos de fondo y forma establecidos por la Universidad Regional

Autónoma de los Andes “UNIANDES”, para esta clase de trabajos, por lo que autorizo

su presentación.

Santo Domingo, enero del 2019

_________________________________________

Dra. Pozo Hernández Fanny Maricela, Mgs

DEDICATORIA

Dedico este trabajo principalmente a Dios, por haberme dado la vida y la oportunidad

de haber llegado hasta este momento tan importante de mi formación profesional.

A mis padres Francisco y Jesney quienes con su amor, paciencia y esfuerzo me han

permitido llegar a cumplir hoy una meta más, gracias por inculcar en mí el ejemplo de

esfuerzo y valentía, de no temer las adversidades porque Dios está conmigo siempre.

AGRADECIMIENTO

Agradezco a Dios por darme la vida y la sabiduría para llegar hasta este momento tan

anhelado; gracias a Él por la vida de mis padres, porque cada día bendice mi vida con

la hermosa oportunidad de estar y disfrutar del amor de ellos.

A mis padres por permitirme conocer de Dios y de su infinito amor, por desear y

anhelar lo mejor para mi vida, por brindarme los mejores consejos y valores que cada

día me convierten en una mejor persona, gracias por darme la oportunidad de estudiar

porque sin duda alguna es la mejor herencia que me han podido dar.

Como no agradecer a mi hermano Iver, quien ha sido mi ejemplo a seguir y ha tenido

la paciencia de pasar por mi cada noche al terminar mis clases.

A la Universidad Regional Autónoma de los Andes UNIANDES, extensión Santo

Domingo, por haberme permitido formarme profesionalmente en ella; gracias a todos

quienes conforman esta institución, especialmente a los docentes que compartieron

sus conocimientos y me prepararon para un futuro competitivo no solo como mejor

profesional sino también como mejor persona.

Mi profundo agradecimiento al Ab. Suquilanda Sttoper Amado Joel propietario de la

Empresa “Nuevo Comercial Suquilanda”, por su apoyo y apertura en el desarrollo del

trabajo de investigación.

Agradezco a mi tutor el Ing. Jorge Hernán Almeida Blacio, Mgs., quien con paciencia

asesoró mi trabajo de investigación con sus conocimientos.

Finalmente agradezco a mis amigas Cynthia Angulo y Myrka España quienes han

compartido conmigo todos los sacrificios de esta vida universitaria.

¡Y que nadie se quede afuera, le agradezco a todos, incluso a quienes no creyeron en

mí!

RESÚMEN

La Empresa “Suquilanda Sttoper Amado Joel”, es persona natural obligada a llevar

contabilidad y dedicada a la venta al por menor de diversos artefactos electrodomésticos

y motocicletas, al paso de los años se ha convertido en una de las empresas pioneras en

Santo Domingo, sin embargo, ha descuidado la situación financiera de la empresa, por

ello es necesario la aplicación de un proceso contable con el fin de obtener información

financiera real y oportuna que permita la correcta toma de decisiones.

En el presente trabajo investigativo se aplicó la línea de investigación Gestión de la

Información Contable para establecer el Proceso Contable; así mismo se emplearon

métodos, técnicas e instrumentos de investigación, con los cuales se ha identificado la

carencia de un plan de cuentas, para identificar las operaciones desarrolladas en la

empresa, el inadecuado control de los créditos otorgados a los clientes ocasiona elevada

cartera vencida, el desconocimiento en el manejo del efectivo, además la inexistencia de

estados financieros confiables, asi como la inexistencia de kárdex para el control de

inventario de la mercadería, imposibilitando la toma de decisiones acertadas.

El resultado obtenido del proceso contable correspondiente al mes de mayo 2018,

generó una utilidad neta de $ 2.428,28, en relación a la calidad de sus productos y buena

atención a los clientes. Al finalizar el proceso de investigación, se emitió a la gerencia

las recomendaciones relacionadas en el proceso contable, mismo que se realizó para

obtener información financiera real que permita al gerente mejorar la toma de

ABSTRACT

"Suquilanda Sttoper Amado Joel" Enterprise, is a natural person obliged to keep

accounting and employed in the sale to the retail sale of several appliances and

motorcycles, over the years it has become one of the pioneer companies in Santo

Domingo city. However, it has neglected the financial situation of the enterprise, for

this reason it is necessary to apply an accounting process in order to obtain real and

timely financial information that allows the correct decision making.

In this research work, the investigative line Management of Accounting Information

was applied to establish the Accounting Process; Likewise, methods, techniques and

research instruments were used, which has identified the lack of a plan of accounts has

been identified, in order to identify the operations carried out in the enterprise, the

inadequate control of the loans granted to customers leads to a high overdue portfolio,

the lack of knowledge in the handling of cash, in addition to the inexistence of reliable

financial statements, as well as the transcript lack to control inventory of the

merchandise, making it impossible sound decisions making.

The result obtained from the accounting process corresponding in May 2018, generated

a net profit of $ 2.428,28, in relation to the quality of its products and good customer

service. At the end of the research process, the recommendations related to the

accounting process were issued to management, which was carried out to obtain real

CARÁTULA

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESÚMEN

ABSTRACT

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Situación problémica. ... 3

Problema científico. ... 4

Objeto de investigación y campo de acción. ... 4

Identificación de la línea de investigación. ... 4

Objetivo general. ... 5

Objetivos específicos. ... 5

Idea a defender. ... 5

Variables de la investigación. ... 5

Metodología a emplear. ... 6

Aporte teórico, significación práctica y novedad científica... 6

CAPÍTULO I ...……….6

1 FUNDAMENTACIÓN TEÓRICA ... 7

1.1 Antecedentes de la Investigación ... 7

1.2 Actualidad del objeto de estudio de la investigación. ... 8

1.2.1 Contabilidad... 8

1.2.1.1 Definición ... 8

1.2.1.2 Importancia ... 8

1.2.1.3 Objetivos ... 8

1.2.1.4 Tipos de Contabilidad ... 9

1.2.1.4.1 Contabilidad de Gubernamental ... 9

1.2.1.4.2 Contabilidad Bancaria ... 9

1.2.1.4.3 Contabilidad Administrativa... 9

1.2.1.4.5 Contabilidad Comercial ... 10

1.2.1.4.5.1 Sistemas de inventarios ... 11

1.2.1.4.5.2 Métodos de valoración... 11

1.2.2 Proceso Contable ... 12

1.2.2.1 Definición ... 12

1.2.2.2 Flujo del Proceso Contable ... 13

1.2.2.2.1 Documentos Fuente ... 14

1.2.2.2.1.1 Importancia ... 14

1.2.2.2.2 Plan de Cuentas ... 14

1.2.2.2.3 Libro Diario ... 14

1.2.2.2.4 Libro Mayor ... 15

1.2.2.2.5 Balance de Comprobación ... 15

1.2.2.2.6 Estados Financieros ... 15

1.2.2.2.6.1 Estado de resultados ... 15

1.2.2.2.6.2 Estado de Situación Patrimonial ... 16

1.2.2.2.6.3 Estado de Flujo de Efectivo ... 16

1.2.2.2.6.4 Estado de Cambios en el Patrimonio ... 16

1.2.2.2.6.5 Notas Aclaratorias ... 17

1.2.3 Información Financiera... 17

1.2.3.1 Definición ... 17

1.2.3.2 Objetivo ... 18

1.2.3.3 Análisis financiero ... 18

1.2.3.3.1 Análisis horizontal ... 18

1.2.3.3.2 Análisis vertical ... 19

1.2.3.3.3 Análisis de indicadores financieros ... 19

1.2.3.3.3.1 Liquidez ... 20

1.2.3.3.3.2 Endeudamiento ... 21

1.2.3.3.3.3 Actividad ... 21

1.2.3.3.3.4 Rentabilidad ... 23

1.2.4 Actualidad ecuatoriana del sector donde se desarrolla el proyecto ... 24

CAPÍTULO II ...25

2 DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 25

2.1 Paradigma y tipo de investigación ... 25

2.2.1 Tipos de investigación ... 25

2.2.1.1 Investigación descriptiva ... 25

2.2.1.2 Investigación bibliográfica ... 25

2.2.1.3 Investigación de campo ... 26

2.3 Procedimiento para la búsqueda y procesamiento de los datos. ... 26

2.3.1 Población y muestra... 26

2.3.2 Métodos de Investigación ... 27

2.3.2.1 Inductivo-deductivo ... 27

2.3.2.2 Histórico- Lógico ... 27

2.3.2.3 Analítico- Sintético ... 27

2.3.3 Técnicas de Investigación ... 27

2.3.3.1 Observación ... 27

2.3.3.2 Entrevista ... 28

2.3.3.3 Encuesta ... 28

2.3.4 Instrumentos de investigación ... 28

2.3.4.1 Guía de observación ... 28

2.3.4.2 Guía de entrevista ... 28

2.3.4.3 Cuestionario ... 28

2.4 Resultados del diagnóstico de la situación actual ... 29

2.4.1 Diagnóstico que caracterice el problema de la investigación formulado .. 29

2.4.2 Análisis e interpretación de los resultados ... 29

2.4.2.1 Entrevista realizada al Gerente – Propietario de la empresa “Suquilanda Sttoper Amado Joel” ... 29

2.4.2.2 Entrevista realizada al Contador externo de la empresa “Suquilanda Sttoper Amado Joel” ... 31

2.4.2.3 Guía de observación a la empresa “Suquilanda Sttoper Amado Joel” ... 33

2.4.2.4 Encuesta aplicada al personal del área de ventas de la empresa “Suquilanda Sttoper Amado Joel” ... 34

2.4.3 Resumen de las principales insuficiencias detectadas con la aplicación de los métodos ... 35

CAPÍTULO III.………...…37

3 PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 37

3.1 Nombre de la propuesta ... 37

3.2.1 Objetivo general ... 37

3.2.2 Objetivos específicos ... 37

3.3 Elementos de la Propuesta ... 37

3.4 Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 39

3.5 Aplicación Práctica de la Propuesta ... 39

3.5.1 Documentos Fuentes... 41

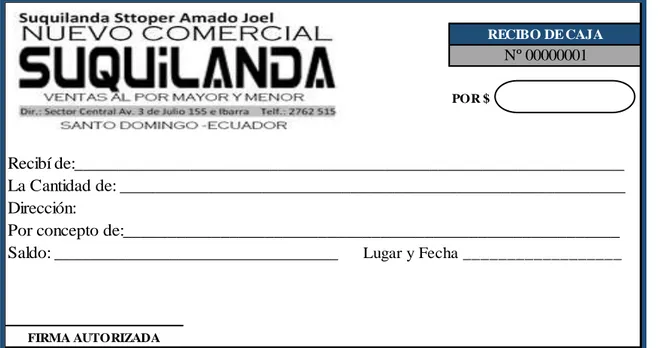

3.5.1.1 Comprobante de Ingreso ... 41

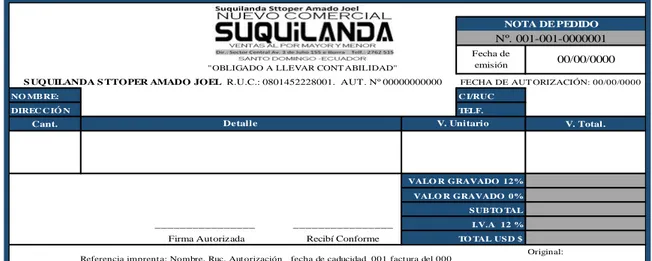

3.5.1.2 Nota de Pedido... 42

3.5.1.3 Registro de Cuentas por cobrar clientes ... 42

3.5.1.4 Proforma ... 43

3.5.1.5 Registro de Cuentas por Pagar Proveedores ... 44

3.5.1.6 Comprobante de Egreso... 44

3.5.1.7 Arqueo de caja ... 45

3.5.1.8 Kárdex ... 46

3.5.2 Políticas ... 46

3.5.2.1 Políticas de crédito... 46

3.5.2.2 Políticas de cuentas por cobrar a clientes ... 47

3.5.2.3 Políticas de pago a proveedores... 47

3.5.3 Plan General de Cuentas ... 47

3.5.4 Manual de Procedimientos Contables ... 49

3.5.5 Procedimientos de la Aplicación del Proceso Contable ... 50

3.5.5.1 Estado de Situación Inicial ... 52

3.5.5.2 Libro Diario ... 53

3.5.5.3 Libro Mayor ... 54

3.5.5.4 Balance de Comprobación ... 55

3.5.5.5 Estados Financieros ... 56

3.5.5.5.1 Estado de resultados ... 56

3.5.5.5.2 Estado de Situación Financiera... 57

3.5.5.5.3 Estado de Flujo del Efectivo ... 58

3.5.5.5.4 Estado de Cambios en el Patrimonio Neto ... 59

3.5.5.6 Análisis Financiero ... 60

3.5.5.6.1 Análisis Horizontal ... 60

3.5.5.7 Indicadores Financieros ... 64

3.5.5.8 Informe de Gerencia ... 66

CONCLUSIONES Y RECOMENDACIONES ... 68

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1 Flujo del Proceso Contable ... 13

Tabla 2 Razones de liquidez ... 20

Tabla 3 Razones de Endeudamiento ... 21

Tabla 4 Razones de Actividad ... 22

Tabla 5 Razones de Endeudamiento ... 23

Tabla 6 Población ... 26

Tabla 7 Guía de observación ... 33

ÍNDICE DE FIGURAS

Figura 1 Elementos de la propuesta ... 38

Figura 2 Comprobante de Ingreso ... 41

Figura 3 Nota de pedido ... 42

Figura 4 Registro de Cuentas por cobrar clientes ... 42

Figura 5 Proforma ... 43

Figura 6 Registro de Cuentas por Pagar Proveedores ... 44

Figura 7 Comprobante de Egreso ... 44

Figura 8 Arqueo de caja ... 45

Figura 9 Kárdex ... 46

Figura 10 Plan General de Cuentas ... 48

Figura 11 Manual de Procedimientos Contables ... 49

Figura 12 Estado de Situación Inicial ... 52

Figura 13 Libro Mayor ... 54

Figura 14 Balance de Comprobación ... 55

Figura 15 Estado de Resultados ... 56

Figura 16 Estado de Situación Financiera ... 57

Figura 17 Estado de Flujo del Efectivo ... 58

Figura 18 Estado de Cambios en el Patrimonio Neto ... 59

Figura 19 Análisis Horizontal del Estado de Situación Financiera ... 60

Figura 20 Análisis Horizontal del Estado de Resultados ... 62

Figura 21 Análisis Vertical del Estado de Resultados ... 63

ÍNDICE DE ANEXOS

Anexo 1 Carta de Aprobación del proyecto de investigación Anexo 2 Carta de Aceptación de la Empresa

Anexo 3 RUC de la empresa Anexo 4 Plan de Cuentas

Anexo 5 Manual de Procedimientos Contables

Anexo 6 Memorándum

Anexo 7 Libro Diario Anexo 8 Libro Mayor

Anexo 9 Cuadre de Inventarios Anexo 10 Kárdex

Anexo 11 Depreciaciones de Activos Fijos Anexo 12 Rol de Pagos y Provisiones Anexo 13 Factura de compra y Retención Anexo 14 Factura de Venta

Anexo 15 Tabla de Amortización

Anexo 16 Registro de cuentas por cobrar clientes Anexo 17 Registro de cuentas por pagar proveedores Anexo 18 Proforma

1

INTRODUCCIÓN

Actualidad e importancia

Como ciudadanos de un país debemos conocer cumplir y aceptar las leyes que se

establecen en la (Constitución de la República del Ecuador, 2008), la cual está

acompañada del (Plan Nacional de Desarrollo, 2017 - 2021), mismo que se enfoca en

lograr mayor equidad y justicia social, ampliar las capacidades productivas y fortalecer

el talento humano. Para tales fines se propone el abordaje de los objetivos y la política

pública nacional a partir de tres ejes: 1) la garantía de derechos a lo largo del ciclo de

vida, 2) una economía al servicio de la sociedad, y 3) la participación de la sociedad y la

gestión estatal para el cumplimiento de objetivos nacionales.

Por otro lado la (Agenda Zonal de Desarrollo 4) comprende el 8,73% de la superficie

total del país, integrada por las provincias de Manabí y Santo Domingo de los

Tsáchilas, que agrupan 24 cantones y 63 parroquias rurales. El territorio zonal

constituye la plataforma para que en esta zona se desarrollen actividades agropecuarias,

comerciales y sociales, complementadas mediante una infraestructura sistémica que

potencia y fortalece las dinámicas de los territorios y asentamientos humanos. Teniendo

como línea de acción la transformación de la matriz productiva en la cual se busca

agregar un valor en la producción existente.

Asimismo en el (Plan Provincial de Desarrollo de Santo Domingo de los Tsáchilas,

2015 - 2030) se establece el crecimiento acelerado en las últimas décadas y se ha

determinado que la economía de la provincia se basa en el comercio, debido a su

ubicación geoestratégica ya que se encuentra en el centro del país, donde convergen las

principales vías de enlace nacional y regional, lo que convierte a la Provincia en un

nodo de articulación comercial. Esta provincia se encuentra vinculada al comercio y a

las actividades agropecuarias,

El VAB (Valor Agregado Bruto) Provincial por sector económico, demuestra que el

sector primario con un 20,32% identifica el ámbito agropecuario, el sector secundario

tiene el 11,46% por la presencia de pequeña y mediana industria, mientras el 68,22%

2

es el comercio y servicio, del cual el 20,40% se dedica netamente a la actividad

comercial. En Santo Domingo actualmente la actividad principal con un 25,6% es el

comercio al por mayor y menor (sector terciario), según datos del Instituto Nacional de

Censos y Estadísticas en el Censo de Población y Vivienda 2010.

En la actualidad, en la provincia se ha establecido un incremento de la informalidad en

el sector comercial de personas naturales no obligadas a llevar contabilidad, por ello se

ha visto afectada por la evasión de impuestos, no pago de servicios públicos,

incumplimiento de leyes laborales, inseguridad, entre otros. La mayoría de las

actividades informales se dan debido a varios factores como la resistencia de los

comerciantes en cumplir con obligaciones formales, la falta de interés, el

desconocimiento y el poco efecto motivador de los diferentes instrumentos e incentivos

tributarios propuestos por la Administración Tributaria.

Según datos del (Código Tributario, 2014) en el Art. 96 numeral 1 se establece que son

deberes formales de los contribuyentes: Inscribirse en los registros pertinentes,

proporcionando los datos relativos a su actividad; Solicitar los permisos previos que

fueren del caso; Llevar los libros y registros contables relacionados con la

correspondiente actividad económica, en idioma castellano; anotar, en moneda de curso

legal, sus operaciones o transacciones y conservar tales libros y registros, mientras

la obligación tributaria no esté prescrita; Presentar las declaraciones que correspondan;

y, Cumplir con los deberes específicos que la respectiva ley tributaria establezca.

Actualmente los impuestos son uno de los instrumentos de mayor importancia que

sirven para promover el desarrollo económico y social, convirtiéndose en el motor de un

país por su gran recaudación de dinero. Estos se administran para ejecutar obras que

benefician a las personas en general, lo cual depende en gran medida del nivel de

recaudación logrado. Por lo tanto, es de gran importancia que exista información sobre

el pago de los impuestos, de manera sencilla con el objetivo de que exista una buena

comprensión por parte de los contribuyentes y el público en general, para poder ejercer

sus obligaciones tributarias de una manera correcta y constante.

En el mundo moderno de las empresas, la importancia del proceso contable ha crecido

3

carácter legal, que conlleva al conocimiento de la situación económica de la empresa,

permitiendo el registro adecuado y cronológico de negociaciones mercantiles y

financieras para alcanzar mayor productividad.

La información financiera es la base para tener decisiones acertadas que inciden en el

desarrollo y crecimiento de las empresas; siendo un elemento importante que permite

analizar la situación real de la empresa plasmada en los estados financieros, y sirve para

formular conclusiones sobre el desempeño financiero de la entidad. Por medio de esta

información y otros elementos de juicio el usuario general podrá evaluar el presente y

futuro de la empresa.

En el Ecuador, cada año se suman al mercado nuevas empresas a pesar de la crisis

económica, entre ellas están las empresas dedicadas a la comercialización de

motocicletas y artefactos electrodomésticos. Tal es el caso de la empresa “Suquilanda

Sttoper Amado Joel” que lleva mucho tiempo en el mercado, sin embargo durante los

últimos años ha visualizado inconvenientes en la información financiera, provocando

que sea poco confiable.

Situación problémica.

La empresa “Suquilanda Sttoper Amado Joel” se encuentra registrada en el Servicio de

Rentas Internas con RUC número 0801452228001 y como tipo de contribuyente

"PERSONA NATURAL OBLIGADA A LLEVAR CONTABILIDAD", inició sus

actividades el 01 de julio de 1992, al paso de los años se ha convertido en una de las

empresas pioneras en Santo Domingo, dedicada a la venta al por menor de diversos

artefactos electrodomésticos y motocicletas. Se encuentra ubicada en la Av. 3 de Julio

155 e Ibarra, frente a la farmacia Santa Fe, en Santo Domingo de los Tsáchilas.

Luego de haber realizado la visita previa a la empresa, se pudo observar e identificar

algunas debilidades:

Inapropiado plan de cuentas relacionado a las necesidades de la empresa, ha

generado problemas al gerente propietario para identificar las operaciones

4

El inadecuado control de los créditos otorgados a los clientes ocasiona elevada

cartera vencida generando iliquidez en la empresa para cumplir con sus

obligaciones adquiridas a corto y largo plazo.

El desconocimiento en el manejo del efectivo de la empresa ha provocado que

los recursos del negocio, sean utilizados entre gastos personales y de la empresa,

conllevando a desconfiar de los ingresos reales.

La falta de estados financieros en el negocio ha originado el desconocimiento de

la información económica promoviendo decisiones empíricas que ha

perjudicado a las ganancias del propietario.

Inexistencia de kárdex para el control de inventario de mercadería, lo que ha

provocado el desconocimiento real de la mercadería con la que dispone

actualmente.

Los problemas mencionados anteriormente generan desorganización en el ámbito

contable, perjudicando el desarrollo y crecimiento de la empresa impidiendo la buena

toma de decisiones, lo que podría ocasionar el cierre parcial o total de la empresa.

Problema científico.

¿Con la aplicación del proceso contable se mejorará la información financiera de la

empresa “Suquilanda Sttoper Amado Joel” en Santo Domingo, 2018?

Objeto de investigación y campo de acción.

Objeto de Estudio: Procesos Contables

Campo de Acción: Información Financiera

Identificación de la línea de investigación.

5

Objetivos.

Objetivo general.

Diseñar el proceso contable para mejorar la información financiera en la empresa

“Suquilanda Sttoper Amado Joel”, de la ciudad de santo domingo, 2018.

Objetivos específicos.

Fundamentar científica y teóricamente el procedimiento aplicable al proceso

contable, información financiera y demás temas relacionados.

Diagnosticar la situación actual de la empresa, mediante la aplicación de

métodos, técnicas e instrumentos de investigación.

Realizar el proceso contable que permita el registro oportuno de las operaciones

económicas del negocio, hasta la obtención de los estados financieros para la

oportuna toma de decisiones.

Idea a defender.

Con el desarrollo del proceso contable, acompañado del debido plan de cuentas que se

ajuste a las necesidades de la empresa, se facilitará el registro de las operaciones en los

libros correspondientes hasta obtener los estados financieros oportunos, que sirvan de

base para la buena toma de decisiones, permitiendo mejorar la información financiera

en la empresa en la ciudad de Santo Domingo, 2018.

Variables de la investigación.

Variable Independiente: Proceso Contable

6

Metodología a emplear.

En el presente trabajo de investigación se basará en los paradigmas cuali-cuantitativa, se

utilizará la modalidad Cualitativa porque analiza el comportamiento de una serie de

causas y efectos a partir de datos numéricos, por ello se analizarán los datos estadísticos

de las encuestas aplicadas; y Cuantitativa porque permite la recolección de información

basada en la observación de comportamientos naturales para la posterior interpretación

de significados, por tal motivo se establecerá un dialogo con las personas relacionadas

en la problemática para obtener información.

Aporte teórico, significación práctica y novedad científica.

El aporte teórico del presente trabajo de investigación servirá para estudiantes, como

guía y referencia de futuros trabajos investigativos, ya que se dan a conocer conceptos

principales que permiten desarrollar el proceso contable, obtener los estados financieros

y demás datos obtenidos en relación a su aplicación.

Las enseñanzas de los docentes y los conocimientos adquiridos mediante el contenido

de la bibliografía consultada, harán posible el desarrollo del proceso contable en la

empresa, ya que ayudará a mejorar la información financiera y facilitará la toma de

decisiones de la misma.

La novedad científica de este trabajo de investigación se presenta en el desarrollo del

proceso contable basado en una fundamentación teórica, métodos y técnicas, que

brinden la solución esencial a los problemas encontrados, resaltando que la mayoría de

las empresas no realizan el proceso contable acorde a la normativa, evitando así el

mejoramiento de la información financiera, crecimiento económico y correcta toma de

7

CAPÍTULO I

1 FUNDAMENTACIÓN TEÓRICA

1.1 Antecedentes de la Investigación

Para el desarrollo del presenta trabajo de investigación se han tomado como referencia

ciertos proyectos de titulación, los mismos que permiten respaldar el estudio en proceso,

a continuación se detallan:

El proyecto del autor (López, 2016) expone el desarrollo de un: “Diseño del

proceso contable e información financiera a la empresa "Rosales Camisan

William Florencio" de la ciudad de Santo Domingo, 2016”, el cual menciona

que el proceso contable facilitará el registro de las operaciones, y por ende la

transferencia correcta de los valores a los mayores generales, se obtendrá los

estados financieros oportunos y fiables para una buena toma de decisiones, los

mismos que permitirán mejorar la información financiera en la empresa.

El autor (Loja, 2016) expone en su proyecto de investigación el desarrollo de un:

“Proceso contable e información financiera a la empresa “Valdivieso Calva Leonardo Marcelo”, en la ciudad de Santo Domingo, 2016”, señala que la

aplicación del proceso contable ayudará a mejorar la información financiera en

la empresa, y le permitirá tener un mejor desarrollo en sus actividades, y por

ende un mejor crecimiento dentro del mercado, generando de esta manera plazas

de trabajo que permitan cubrir las necesidades de los clientes y de la sociedad.

En el proyecto de titulación del autor (Martínez, 2017) expone el desarrollo de

un: “Proceso contable e información financiera en la empresa “Mena Andino Washington Bolívar”, en la parroquia Alluriquín, provincia Santo Domingo de los Tsáchilas, 2017”, el cual menciona que con el desarrollo de un proceso

contable y la aplicación de un adecuado plan de cuentas, procedimientos

contables debidamente diseñados para el registro y la clasificación de las

operaciones de la empresa, la oportuna mayorización y la estructuración de los

8

1.2 Actualidad del objeto de estudio de la investigación.

1.2.1 Contabilidad

1.2.1.1 Definición

Según (Moreno, 2014) La contabilidad es una técnica que produce sistemática y

estructuralmente información cuantitativa expresada en unidades monetarias,

sobre los eventos económicos identificables y cuantificables que realiza una

entidad a través de un proceso de captación de las operaciones que

cronológicamente mida, clasifique, registre y resuma con claridad. (pág. 12)

“Disciplina técnica que se ocupa de registrar, clasificar y resumir las operaciones

mercantiles de una entidad o negocio con el fin de interpretar financieramente los

resultados.” (Aguilar, 2017, pág. 9)

La contabilidad es una técnica que se utiliza para el registro de operaciones ordenadas,

las mismas que conllevan a la obtención de información eficiente desarrollando

sistemas de comunicación contable, que permiten la interpretación del estado

económico y financiero de la entidad, para posteriormente tomar las mejores decisiones

respaldadas en la información obtenida.

1.2.1.2Importancia

La contabilidad es imprescindible en toda entidad, ya que la dirección requiere

adoptar normas de conducta, formular juicios y desarrollar métodos. Para que

éstos sean eficaces tienen que generar información amplia y exacta obteniéndose

en gran parte de los registros contables y estadísticos para que posteriormente

sean analizados, ordenados e interpretados para emitir juicios adecuados.

(Guerrero & Galindo, 2014, pág. 9)

1.2.1.3Objetivos

9

1. Llevar el registro sistematizado de todos los hechos económicos a partir del

reconocimiento, la valoración y presentación, utilizando el proceso contable.

2. Determinar los resultados económicos operativos e integrales obtenidos durante

un ejercicio económico, identificando de manera clasificada los ingresos, los

gastos y costos.

3. Establecer la situación financiera y patrimonial de la empresa en un momento

dado, gracias a la medición de los activos y pasivos empresariales.

4. A Informar sobre el flujo del electivo y la repercusión en su posición financiera.

5. Analizar e interpretar la situación económico-financiera, a partir de la cual se

obtendrán indicadores que midan las fortalezas y debilidades de la entidad.

6. Identificar las alternativas de decisión gerencial viables que le permitan afrontar

problemas y aprovechar oportunidades.

7. Optimizar la utilización de los recursos financieros de la empresa a través del

control permanente de las actividades mercantiles y el impacto que de ellas se

derivan. (pág. 21)

1.2.1.4Tipos de Contabilidad

1.2.1.4.1 Contabilidad de Gubernamental

Según (Solorio, 2012) Incluye tanto la contabilidad llevada por las empresas de

sector público de manera interna (Un ejemplo serían las secretarias de estado o

cualquier dependencia de gobierno) como la contabilidad nacional, en la cual se

resumen las actividades del país, incluyendo sus ingresos y sus gastos. (pág. 15)

1.2.1.4.2 Contabilidad Bancaria

“Registra las operaciones de los bancos o corporaciones de ahorro y crédito, como los

depósitos en cuentas corrientes y en cuenta de ahorros, liquidación de intereses, giros,

remesas, comisiones, créditos y otros servicios bancarios.” (Urueña, 2010, pág. 19)

1.2.1.4.3 Contabilidad Administrativa

10

con orientación pragmática destinada a facilitar, las funciones administrativas de

planeación y control asi como la toma de decisiones.” (Bravo, 2013, pág. 2)

1.2.1.4.4 Contabilidad de Costos

Según (Solorio, 2012) Es una rama importante de la Contabilidad Financiera,

que implantada e impulsada por las empresas industriales, permite conocer el

costo de producción de sus productos, fundamentalmente la determinación de los

costos unitarios, mediante el adecuado control de sus elementos; materia prima,

mano de obra y gastos indirectos de fabricación. (pág. 15)

“La contabilidad de costos mide analiza y presenta información financiera y no

financiera relacionada con los costos de adquirir o utilizar recursos en una

organización.” (Horngren, Foster, & Datar, 2007, pág. 2)

1.2.1.4.5 Contabilidad Comercial

“Es la que registra las operaciones comerciales de las empresas dedicadas a la compraventa de mercancías.” (Mendoza & Ortiz, 2016, pág. 10)

La actividad principal de este tipo de empresa consiste en la adquisición de

bienes, que denominaremos existencias comerciales o mercaderías, para su

posterior venta, sin someterlos a ninguna operación sustantiva de

transformación. Estas empresas desempeñan una función básicamente de

intermediación entre el suministrador de la mercancía - fabricante u otra empresa

comercial - y el destinatario - consumidor final u otra empresa-. (Merchante,

2010, pág. 260)

La contabilidad comercial es la actividad que se refiere a la compra de un bien para su

posterior venta, sin la necesidad de hacerle ningún cambio o transformación que

modifique su estado inicial de adquisición, en esta contabilidad existe la relación entre

11

1.2.1.4.5.1 Sistemas de inventarios

a) Sistema de cuenta múltiple

Denominado también Sistema de Inventario Periódico , consiste en Controlar

el movimiento de la Cuenta Mercaderías en varias o múltiples cuentas que

por su nombre nos indican a que se refiere cada una de ellas, además se requiere

la elaboración de inventarios periódicos o extracontables que se obtienen

mediante la toma o constatación física de la mercadería que existe en la

empresa en un momento determinado. (Bravo, 2013, pág. 107)

b) Sistema de inventario permanente

“Denominado también Sistema de Inventario Perpetuo consiste en controlar el

movimiento de la cuenta Mercaderías, mediante la utilización de tarjetas Kárdex,

las mismas que permiten conocer el valor y la existencia física de mercaderías

en forma permanente” (Bravo, 2013, pág. 115)

1.2.1.4.5.2 Métodos de valoración

(López, 2014) menciona:

a) LIFO (last in, first out). Establece que la última mercancía que ha entrado es la

primera que saldrá. Por lo tanto, el valor de coste de la última venta será igual al

precio de adquisición de la última mercancía comprada y, por tanto, dejamos

como existencias finales las entradas más antiguas. Última entrada, primera

salida, abreviado UEPS.

b) FIFO (first in, first out). Considera que el primer stock que entra es el primero

en salir. El coste de los productos para la venta, por tanto, será el más antiguo de

los precios de compra de los productos almacenados. Este método de primera

entrada, primera salida, abreviado PEPS, implica que el valor de las existencias

inventariadas coinciden con el valor de las últimas compras. En entonos

12

últimas adquisiciones, que serán las más caras.

c) Precio Medio Ponderado (PMP). El valor de coste de las ventas será la media

ponderada de los distintos precios de entrada en función del volumen de

unidades adquiridas a cada uno de los precios. Por ello se tiene como resultado,

en las condiciones particulares del mercado en ese momento, un coste

intermedio entre los dos anteriores. (págs. 94-95)

1.2.2 Proceso Contable

1.2.2.1 Definición

Según (Zapata, Contabilidad General, 2017) Lo define como un conjunto de

pasos lógicos y ordenados que el contador debe seguir desde el momento mismo

en que se pone en marcha la empresa y durante toda su existencia cuando

reconocerá muchas transacciones que al menos en parte afecta en la economía y

las finanzas de la empresa. Este proceso cómo se anotó permite reconocer

valorar y presentar la información contable para por cada operación y de manera

acumulada por cada cierto período de tiempo también facilita la evaluación y el

control de los recursos económicos y financieros y proporciona los usuarios un

conocimiento permanente del flujo de la información contable. (pág. 63)

Según (Bravo, 2015, pág. 57) el ciclo contable contiene:

1. Comprobantes o documentos fuentes

2. Estado de Situación Patrimonial Inicial

3. Libro Diario

4. Libro Mayor

5. Libros Auxiliares

6. Balance de Comprobación

7. Hoja de Trabajo

8. Ajustes y Resultados

9. Cierre de Libros

13

El proceso contable es importante en la empresa desde su apertura, porque permite

presentar la información contable acerca de las transacciones que se realicen durante un

tiempo determinado, estas serán registradas de manera cronológica y proporcionan

información real, exacta y confiable, misma que servirá para tomar buenas decisiones.

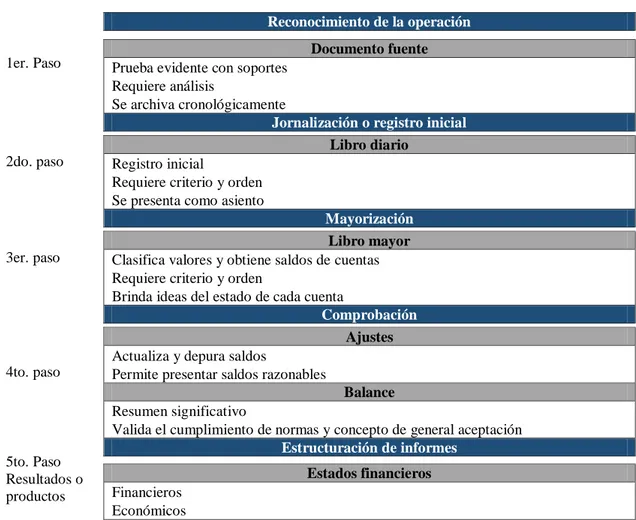

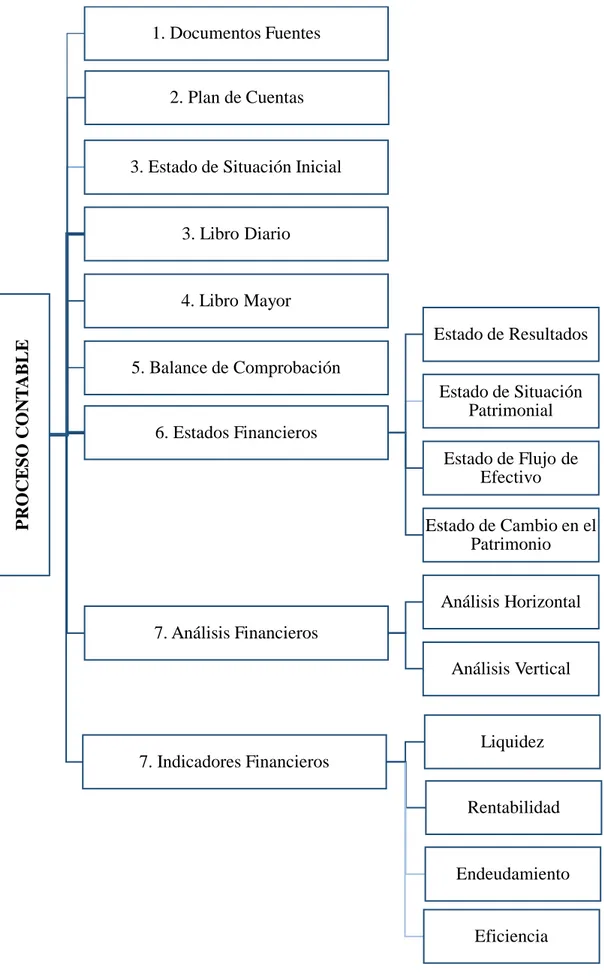

1.2.2.2Flujo del Proceso Contable

En el flujograma que viene a continuación se presenta la secuencia de los pasos

que siguen las transacciones que ejecutan las empresas, estos en la actualidad

están informatizados, con lo cual se ahorra tiempo para el contador invierta en

otras actividades que antes estaban algo restringidas o muy descuidadas, como

invertir en tomas físicas de mercaderías y de activos fijos, realizar arqueos más

frecuentes, efectuar conciliaciones bancarias y de cuentas, etc., es decir validar

la información. (Zapata, 2011, pág. 35)

Tabla 1 Flujo del Proceso Contable

1er. Paso

Reconocimiento de la operación

Documento fuente

Prueba evidente con soportes

Requiere análisis

Se archiva cronológicamente

2do. paso

Jornalización o registro inicial

Libro diario

Registro inicial

Requiere criterio y orden

Se presenta como asiento

3er. paso

Mayorización

Libromayor

Clasifica valores y obtiene saldos de cuentas

Requiere criterio y orden

Brinda ideas del estado de cada cuenta

4to. paso

Comprobación

Ajustes

Actualiza y depura saldos

Permite presentar saldos razonables

Balance

Resumen significativo

Valida el cumplimiento de normas y concepto de general aceptación

5to. Paso Resultados o productos

Estructuración de informes

Estados financieros

Financieros

Económicos

Fuente: (Zapata, Contabilidad General, 2011)

14

1.2.2.2.1 Documentos Fuente

Según (Zapata, Contabilidad General, 2017) “Constituyen cualquier medio escrito o

virtual, como facturas, cheques, recibos, pagarés, nota de ventas, roles o planillas de

pagos de remuneraciones, etc., que son entregados o recibidos al momento de legalizar

una transacción.” (pág. 30)

1.2.2.2.1.1 Importancia

El reconocimiento de los actos de comercio solo es posible mediante la

presencia de documentos “fuente”. Estos dejan constancia inequívoca de que ha

ocurrido una transferencia, una posesión, una consignación, en fin, todo acto que

modifica las condiciones actuales o la propiedad, el dominio o los usos de bienes

y servicios; por tanto la documentación es tan importante como el hecho o acto

de comercio propiamente dicho. De allí se deben tener en cuenta los aspectos

que pueden ayudar a identificarlos correctamente. (Zapata, Contabilidad

General, 2017, pág. 30)

Los documentos fuentes son importantes porque son entregados o recibidos al momento

de legalizar una transacción y en ellos se deja constancia de todas aquellas operaciones

que se realizan en una empresa.

1.2.2.2.2 Plan de Cuentas

Según (Zapata, Contabilidad General, 2017) El plan general de cuentas es una

lista en la que se ordena metódicamente cada una de las cuentas, ideada de

manera específica para una empresa o ente, que sirve de base al sistema de

procesamiento contable. El plan de cuentas es un instrumento de consulta que

permite presentar a la gerencia estados financieros y estadísticos; a partir de esta

información, la empresa tomará decisiones trascendentes. (pág. 49)

1.2.2.2.3 Libro Diario

15

empresas, y en él se registran todos los asientos por orden cronológico de fechas. Para

facilitar su ordenación cada asiento tiene un número de orden “correlativo”.” (pág. 97)

1.2.2.2.4 Libro Mayor

“Conjunto de fichas de cada cuenta contable, y en cada una de ellas aparece la fecha del

movimiento, el número de registro, la contrapartida, la valoración en el debe o en el

haber y el saldo.” (González & Manso, 2014, pág. 14)

1.2.2.2.5 Balance de Comprobación

Según (Label & León, 2015) Un balance de comprobación de sumas y saldos no

es sino un listado de todas las cuentas que aparecen en el Libro Mayor y que

tengan un saldo distinto a cero, habiendo calculado el saldo de cada cuenta,

totalizando todos los débitos y todos los créditos en cada una de ellas. (pág. 120)

1.2.2.2.6 Estados Financieros

Los estados financieros son reportes que se elaboran al finalizar un periodo

contable, con el objeto de proporcionar información sobre la situación

económica y financiera de la empresa, la cual permite examinar los resultados

obtenidos y evaluar el potencial económico de la entidad. (Zapata, 2017, pág.

87)

En una empresa los estados financieros son de gran importancia porque a través de ellos

se proporciona información a los usuarios tanto internos como externos, para que

pueden visualizar y analizar los resultaos del desempeño financiero-económico de una

organización durante un periodo determinado, siendo este el producto final del proceso

contable y la base para tomar alguna decisión.

1.2.2.2.6.1 Estado de resultados

16

“El estado de resultados integral denominado también Estado de Pérdidas y Ganancias,

Estado de Rentas y Gastos, Estado de Operaciones, etc., se elabora al finalizar el

periodo contable con el objeto de determinar la situación económica de la empresa.”

1.2.2.2.6.2 Estado de Situación Patrimonial

Según (García V. , 2015) Al Balance General también se le conoce como Estado

de Situación Financien, o Estado de Posición Financiera. En términos generales

el balance es una forma de organizar y resumir lo que posee una empresa (sus

activos), lo que debe a los acreedores (pasivos) y lo que debe a los accionistas

que tienen su dinero invertido en la empresa (el capital contable). (pág. 232)

1.2.2.2.6.3 Estado de Flujo de Efectivo

El estado de flujo de efectivo es un estado financiero que muestra las fuentes

(orígenes) y aplicaciones de efectivo a lo largo de un periodo específico. Es un

estado financiero básico que muestra los recursos generados o utilizados en la

operación. Los cambios ocurridos en la estructura financiera y su reflejo final en

el efectivo a través de un periodo determinado. (García V. M., 2014, pág. 123)

Según (Alarcón, 2017) “En este estado se informa sobre el origen y utilización de los

activos monetarios representativos de efectivo y otros activos líquidos equivalentes,

clasificando los movimientos por actividades e indicando la variación neta de dicha

magnitud en el ejercicio.” (pág. 23)

1.2.2.2.6.4 Estado de Cambios en el Patrimonio

Según (Zapata, Contabilidad General, 2017) El Estado de cambios en el

patrimonio presenta el resultado del período sobre el que se informa, las partidas

de ingresos y gastos reconocidas en otros resultados integrales para el período,

los efectos de los cambios en políticas contables, las correcciones de errores

reconocidos en el periodo, los importes de las inversiones realizadas y los

dividendos y otras retribuciones recibidas, durante el periodo por los inversores

17

El estado de cambios en la situación financiera emite información acerca de la liquidez

del negocio, mostrando una lista de las fuentes de efectivo y el uso destinatario del

mismo, lo que permite tomarlo como referencia para estimar futuras necesidades de

efectivo y sus posibles usos.

1.2.2.2.6.5 Notas Aclaratorias

Las notas a los estados financieros son explicaciones y análisis que amplían el

origen y significado de datos y cifras que se presentan en éstos; proporcionan

información acerca de ciertos eventos económicos que han afectado o podrían

afectar a la entidad, y dan a conocer datos y cifras sobre la repercusión de ciertas

políticas y procedimientos contables y de sus cambios. Debido a lo anterior, las

notas son parte integrante de los estados financieros. (Romero, 2013, pág. 86)

1.2.3 Información Financiera

1.2.3.1 Definición

“Información cuantitativa expresada en unidades monetarias, tiene que ser resumida en

otra información que pueda ser fácilmente leída e interpretada por el lector, cualquiera

que éste sea, pero con un conocimiento mínimo para entenderla.” (Moreno, 2014, pág.

13)

Es la exposición cuantificada en términos monetarios de las transacciones,

transformaciones internas y otros eventos de las entidades captadas en un

periodo determinado, las cuales mediante la técnica contable y con la aplicación

de la normatividad financiera vigente de las NIIF se presentan o manifiestan en

los estados financieros. (Aguilar, 2017, pág. 9)

Según (Guerrero & Galindo, 2014) La información financiera que emana de la

contabilidad es información cuantitativa, expresada en unidades monetarias y

descriptivas que muestran la posición y desempeño financiero de una entidad.

Cuyo objetivo esencial es el ser útil al usuario general en la toma de sus

18

La información financiera se manifiesta en los estados financieros, se enfoca

esencialmente en proveer información que permita evaluar el desenvolvimiento de la

entidad, conocer la situación en el ámbito económico y tomar mejores decisiones.

1.2.3.2Objetivo

Según (Romero, 2013) El objetivo de la información financiera deriva de las

necesidades del usuario, por ende, se integra de información cuantitativa

expresada en unidades monetarias y de información cualitativa. Siendo su

objetivo esencial ser útil al usuario general en la toma de decisiones económicas.

La información financiera no es un fin en sí mismo, pues no trata de convencer

al lector de cierto punto de vista o de la validez de una posición. (pág. 87)

1.2.3.3Análisis financiero

Según (Rey, 2016) el análisis financiero nos permite conocer de dónde proceden

los recursos financieros de la empresa. Consiste en estudiar la capacidad que

tiene la empresa para generar liquidez con la que hacer frente a sus obligaciones

de pago a medida que se vayan produciendo. Para que una empresa esté

equilibrada financieramente, debe ser capaz de atender sus deudas cuando estas

vayan venciendo. (pág. 477)

El análisis financiero sirve como un instrumento para medir los resultados obtenidos por

la administración de una organización, así como para formar una referencia a partir de

la cual se puedan dar las mejores opiniones acerca de sus condiciones financieras.

1.2.3.3.1 Análisis horizontal

El análisis horizontal es una herramienta que se ocupa de los cambios ocurridos,

tanto en las cuentas individuales o parciales, como de los totales y subtotales de

los estados financieros, de un periodo a otro; por lo tanto, requiere de dos o más

estados financieros de la misma clase (balance general o estado de resultados)

presentados por periodos consecutivos e iguales, ya se trate de meses, trimestres,

19

“Tiene como finalidad explicar las variaciones en las cantidades absolutas que se

registran en cada una de las cuentas de los estados financieros, entre un periodo y otro;

además, permite identificar qué partidas están variando de manera significativa.”

(Contreras, 2014, pág. 37)

El análisis horizontal sirve para evaluar cada una de las cuentas del balance o del estado

de resultados de un periodo a otro permitiendo determinar si el comportamiento de la

empresa de dicho periodo fue bueno, regular o malo.

1.2.3.3.2 Análisis vertical

Según (Baena, 2014) “El análisis vertical consiste en determinar el peso proporcional

(en porcentaje) que tiene cada cuenta dentro del estado financiero analizado (activo,

pasivo y patrimonio). Esto permite determinar la composición y estructura de los

estados financieros.” (pág. 96)

Consiste en tomar un solo informe !estado financiero) y relacionar cada una de

las partes con un total o un subtotal, con el fin de determinar la composición

porcentual de cada saldo con la cifra base La cifra base en el Balance General es

el total de activos y/o el total de pasivos y patrimonio. La cifra base en el ERI es

el total de Ventas. (Zapata, 2017, pág. 472)

El análisis vertical es de gran importancia al momento de establecer si una empresa

tiene una distribución de sus activos equitativamente, de acuerdo con sus necesidades

financieras.

1.2.3.3.3 Análisis de indicadores financieros

Según (Prieto, 2016) Los indicadores financieros constituyen la forma más

común de análisis financiero. Se conoce con el nombre de RAZÓN el resultado

de establecer la relación numérica entre dos cantidades, en este caso son dos

cuentas diferentes del balance general o del estado de pérdidas y ganancias.

20

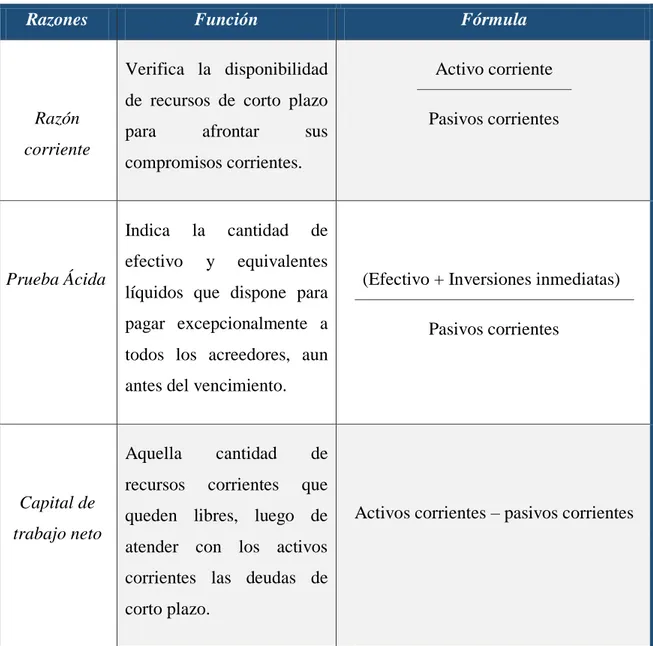

1.2.3.3.3.1 Liquidez

“Los indicadores de liquidez permiten apreciar la capacidad del negocio para generar

efectivo que le permita atender sus compromisos (pagos de obligaciones) corrientes,

entendiéndose por “corriente” todo plazo inferior a un año.” (Ortiz, 2017, pág. 124)

Según (Zapata, Contabilidad General, 2017) “Miden la capacidad empresarial de

cumplimiento de sus obligaciones corrientes, dentro de los plazos acordados,

convenidos o legalmente establecidos.” (pág. 475)

Tabla 2 Razones de liquidez

Razones Función Fórmula

Razón

corriente

Verifica la disponibilidad

de recursos de corto plazo

para afrontar sus

compromisos corrientes.

Activo corriente

Pasivos corrientes

Prueba Ácida

Indica la cantidad de

efectivo y equivalentes

líquidos que dispone para

pagar excepcionalmente a

todos los acreedores, aun

antes del vencimiento.

(Efectivo + Inversiones inmediatas)

Pasivos corrientes

Capital de

trabajo neto

Aquella cantidad de

recursos corrientes que

queden libres, luego de

atender con los activos

corrientes las deudas de

corto plazo.

Activos corrientes – pasivos corrientes

Fuente: (Zapata, Contabilidad General, 2017)

21

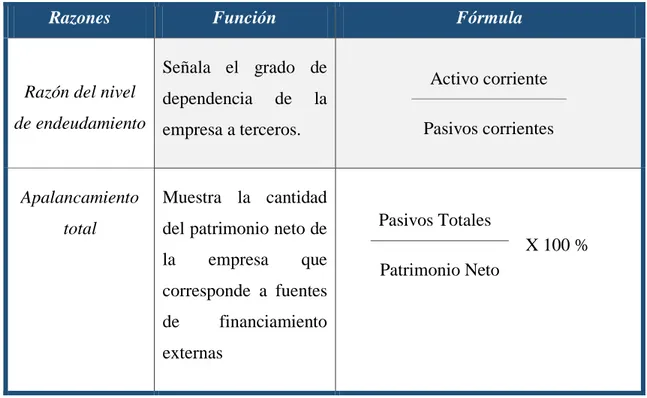

1.2.3.3.3.2 Endeudamiento

Según (Ortiz, 2017, pág. 125) El grupo de indicadores de endeudamiento sirve

para analizar si la política de financiación de una empresa es la indicada según

las circunstancias de la economía, su capacidad de endeudamiento, la

distribución correcta de pasivos de acuerdo con el plazo y el efecto de

endeudamiento sobre la utilidad de cada ejercicio.

“Miden la capacidad de respaldo de las deudas. Mediante estos índices, los acreedores

pueden conocer si el activo y las utilidades son suficientes para cubrir los intereses y el

capital adeudado.” (Zapata, Contabilidad General, 2017, pág. 478)

Tabla 3 Razones de Endeudamiento

Razones Función Fórmula

Razón del nivel

de endeudamiento

Señala el grado de

dependencia de la

empresa a terceros.

Activo corriente

Pasivos corrientes

Apalancamiento

total

Muestra la cantidad

del patrimonio neto de

la empresa que

corresponde a fuentes

de financiamiento

externas

Pasivos Totales

X 100 % Patrimonio Neto

Fuente: (Zapata, Contabilidad General, 2017)

Elaborado por: Suárez Vera Ginger Gissel

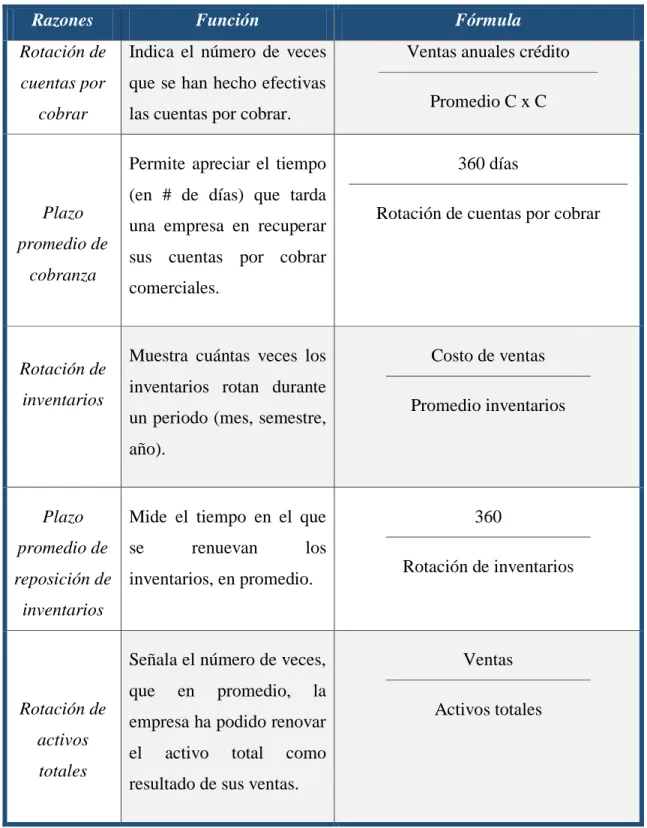

1.2.3.3.3.3 Actividad

Los indicadores de actividad permiten apreciar si una empresa es eficiente en el uso de

sus recursos (como inventarios, cartera y activos totales), trabajando con el mínimo de

inversión y logrando el máximo rendimiento de cada uno de dichos recursos. (Ortiz,

22

“Permiten apreciar si una empresa es eficiente en el empleo de los recursos asignados a

la operación, trabajando con el mínimo de inversión y logrando el máximo rendimiento

de cada uno de los recursos” (Zapata, Contabilidad General, 2017, pág. 477)

Tabla 4 Razones de Actividad

Razones Función Fórmula

Rotación de

cuentas por

cobrar

Indica el número de veces

que se han hecho efectivas

las cuentas por cobrar.

Ventas anuales crédito

Promedio C x C

Plazo

promedio de

cobranza

Permite apreciar el tiempo

(en # de días) que tarda

una empresa en recuperar

sus cuentas por cobrar

comerciales.

360 días

Rotación de cuentas por cobrar

Rotación de

inventarios

Muestra cuántas veces los

inventarios rotan durante

un periodo (mes, semestre,

año).

Costo de ventas

Promedio inventarios

Plazo

promedio de

reposición de

inventarios

Mide el tiempo en el que

se renuevan los

inventarios, en promedio.

360

Rotación de inventarios

Rotación de

activos

totales

Señala el número de veces,

que en promedio, la

empresa ha podido renovar

el activo total como

resultado de sus ventas.

Ventas

Activos totales

Fuente: (Zapata, Contabilidad General, 2017)

23

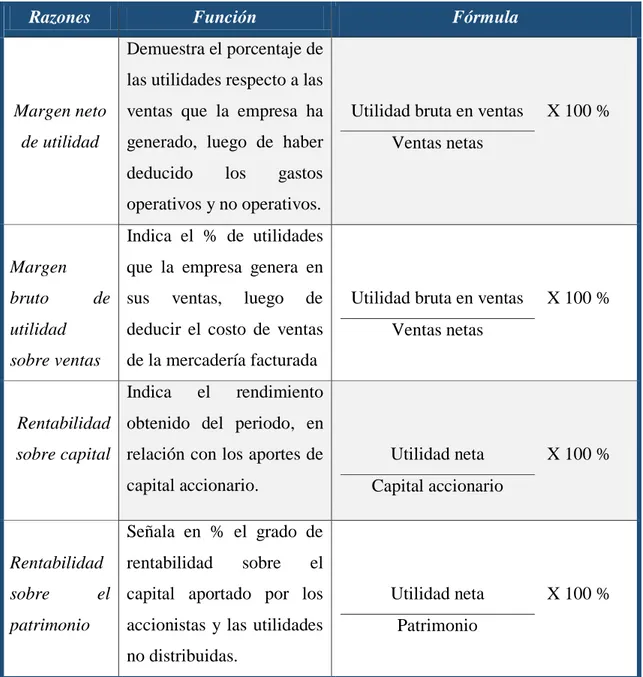

1.2.3.3.3.4 Rentabilidad

“Los indicadores de rentabilidad permiten apreciar el manejo adecuado de los ingresos,

costos y gastos, y la consecuente habilidad para producir utilidades.” (Ortiz, 2017, pág.

125)

Según (Zapata, Contabilidad General, 2017, págs. 478-479) “Miden la efectividad de la

gestión gerencial, demostradas por las utilidades obtenidas en ventas e inversiones en

general.”

Tabla 5 Razones de Endeudamiento

Razones Función Fórmula

Margen neto

de utilidad

Demuestra el porcentaje de

las utilidades respecto a las

ventas que la empresa ha

generado, luego de haber

deducido los gastos

operativos y no operativos.

Utilidad bruta en ventas X 100 %

Ventas netas

Margen

bruto de

utilidad

sobre ventas

Indica el % de utilidades

que la empresa genera en

sus ventas, luego de

deducir el costo de ventas

de la mercadería facturada

Utilidad bruta en ventas X 100 %

Ventas netas

Rentabilidad

sobre capital

Indica el rendimiento

obtenido del periodo, en

relación con los aportes de

capital accionario.

Utilidad neta X 100 %

Capital accionario

Rentabilidad

sobre el

patrimonio

Señala en % el grado de

rentabilidad sobre el

capital aportado por los

accionistas y las utilidades

no distribuidas.

Utilidad neta X 100 %

Patrimonio

Fuente: (Zapata, Contabilidad General, 2017)

24

1.2.4 Actualidad ecuatoriana del sector donde se desarrolla el proyecto

Según el Instituto Nacional de Estadísticas y Censos (INEC), en el Ecuador existen

843.745 empresas hasta el año 2016 dedicadas a actividades de Servicios, Comercio,

Agricultura, Ganadería, Silvicultura, Pesca, Industrias Manufactureras, Construcción,

Explotación de Minas y Canteras. La principal actividad económica del país son las

empresas dedicadas al comercio correspondientes al 36,62% equivalente a 308.956

empresas. La participación en ventas según el sector económico comercial ha sido de

55.269 millones de dólares corresponden a un 37,41%.

Santo Domingo de los Tsáchilas es uno de los más importantes centros comerciales del

Ecuador, cuenta con un comercio muy activo gracias a su ubicación geográfica. La

última actualización de la información productiva y económica del país realizada por el

Instituto Nacional de Estadísticas y Censos (INEC) se dio en el 2010, después de 30

años (1980). En este censo Santo Domingo de los Tsáchilas se considera una provincia

generadora de la economía, la cual concentra el 2,8% de empresas comerciales, con el

1,4% de aporte en ventas, la población ocupada por la actividad comercial pertenece al

25,6% en la cual se mueven alrededor de mil 424 millones de dólares.

El comercio informal en la ciudad ha sido una actividad aceptada por mucho tiempo,

por ello actualmente el incremento de vendedores es notable y constante, sin embargo,

este tipo de comercio se asocia con efectos negativos como la evasión de impuestos,

competencia desleal, no pago de servicios públicos, incumplimiento de leyes laborales,

inseguridad, entre otros. La mayoría de las actividades informales se desarrollan con

bajo nivel de inversión, capital humano y productividad, lo que genera que los ingresos

25

CAPÍTULO II

2 DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1 Paradigma y tipo de investigación

Para realizar la presente investigación se utilizó la modalidad cualitativa-cuantitativa

con mayor tendencia en la modalidad cuantitativa, porque se analizaron datos

numéricos y estadísticos en las encuestas aplicadas y permitió examinar los datos, así

mismo se utilizaron porcentajes en los debidos análisis financieros tanto vertical como

horizontal y de esta manera conocer la realidad de la entidad.

2.2 Modalidad y tipos de la investigación

La modalidad aplicada en la presente investigación se constituyó en los aspectos

cualitativos y cuantitativos, la modalidad Cualitativa porque analiza el comportamiento

de una serie de causas y efectos a partir de datos numéricos, por ello se analizaron los

datos estadísticos de las encuestas aplicadas; y Cuantitativa porque permitió la

recolección de información basada en la observación de comportamientos naturales.

2.2.1 Tipos de investigación

El presente trabajo de investigación se fundamentó de la siguiente manera:

2.2.1.1Investigación descriptiva

Mediante este tipo de investigación se determinó los diferentes elementos que

intervienen en el problema de estudio por medio de datos y criterios recolectados,

mediante un análisis de la información financiera para proponer debidas soluciones.

2.2.1.2Investigación bibliográfica

Esta investigación se fundamentó en libros de contabilidad e información financiera, los

26

fundamentación científica de la variable independiente y dependiente del trabajo de

investigación.

2.2.1.3Investigación de campo

La investigación de campo se realizó porque esta permitió obtener datos reales de las

encuestas a aplicadas, ya que los resultados obtenidos dieron relevancia a la

problemática para establecer la propuesta de solución.

2.3 Procedimiento para la búsqueda y procesamiento de los datos.

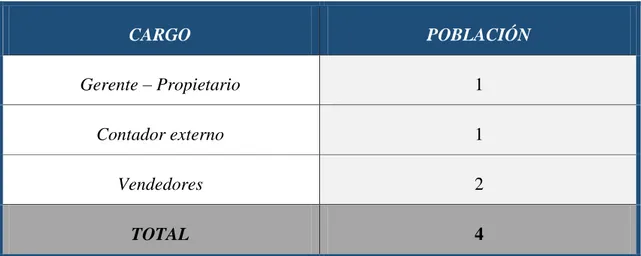

2.3.1 Población y muestra

La población involucrada en el proyecto de investigación es todo el personal de la

empresa el cual está compuesta por: el gerente de la empresa, el contador externo y el

personal de ventas, obteniendo un total de 4 personas, los mismos que brindaron

información necesaria para determinar los problemas de la empresa.

Tabla 6 Población

CARGO POBLACIÓN

Gerente – Propietario 1

Contador externo 1

Vendedores 2

TOTAL 4

Fuente: Empresa “Suquilanda Sttoper Amado Joel”

Elaborado por: Suárez Vera Ginger Gissel

El desarrollo del proyecto de investigación cuenta con la población de 4 involucrados de

la empresa, por ello al no cumplir con la base necesaria no se aplica el cálculo de la

27

2.3.2 Métodos de Investigación

2.3.2.1Inductivo-deductivo

El método inductivo permitió analizar los aspectos particulares para llegar a una

comprensión general del tema investigativo, y el método deductivo partió de un

conocimiento general del tema llegando a investigar las particularidades del mismo.

Este método se utilizó para determinar las causas y efectos del tema investigado.

2.3.2.2Histórico- Lógico

El método histórico permitió estudiar la trayectoria real de los fenómenos y

acontecimientos en el transcurso de una etapa o período, mientras que lo lógico se

ocupa de investigar las leyes generales del funcionamiento y desarrollo del fenómeno,

es decir, estudia su esencia. Por ello se vinculan para obtener información desde su

creación hasta la actualidad.

2.3.2.3Analítico- Sintético

El método analítico permitió obtener información más detallada para entender el tema

con mayor claridad y así llegar a un conocimiento profundo del objetivo que se desea

alcanzar; mientras que el método sintético se utilizó para unir ciertos elementos de un

objeto de estudio para formar un todo.

2.3.3 Técnicas de Investigación

2.3.3.1Observación

Esta técnica permitió visualizar y determinar, de manera sistemática, ciertos hechos,

fenómenos y situaciones producidas en el lugar de los hechos, que permitieron

contemplar la manera en que se desarrollan dichas situaciones, sin la necesidad de