UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCION DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORIA Y

FINANZAS CPA

TEMA:

PROCESO CONTABLE PARA LA UNIDAD EDUCATIVA REY

DAVID EN LA CIUDAD DE BABAHOYO

AUTORA:

GONZÁLEZ VELÁSQUEZ LEIDDY GUICELLA

TUTOR:

ING. GALARZA VILLALBA MIGUEL FRANCISCO, MSC.

BABAHOYO-ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: el presente Trabajo de Titulación realizado por la Sra. González Velásquez Leiddy Guicella, estudiante de la Carrera de Contabilidad Superior y CPA, Facultad de Sistemas Mercantiles, con el tema: “PROCESO CONTABLE PARA LA UNIDAD EDUCATIVA REY DAVID EN LA CIUDAD DE BABAHOYO”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes – UNIANDES, por lo que apruebo su presentación.

Babahoyo, Febrero del 2018

Atentamente,

DECLARACIÓN DE AUTENTICIDAD

Yo, González Velásquez Leiddy Guicella, estudiante de la Carrera de Contabilidad

Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención

del título de INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y

FINANZAS CPA, son absolutamente originales, auténticos y personales; a

excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Babahoyo, Febrero del 2018

Atentamente,

González Velásquez Leiddy Guicella C.I.: 1205255480

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ec. Carmen Mayorga Villamar, en calidad de Lector del Proyecto de Titulación

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Gonzáles Velásquez Leiddy Guicella, sobre el tema “PROCESO CONTABLE PARA LA UNIDAD EDUCATIVA REY DAVID EN LA CIUDAD DE BABAHOYO”, ha sido

cuidadosamente revisado por el suscrito, por lo que he podido constatar que

cumple con todos los requisitos de fondo y forma establecidos por la Universidad

Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo

su presentación.

Babahoyo, Febrero del 2018

Ec. Carmen Mayorga Villamar.

DERECHOS DEL AUTOR

Yo, Gonzáles Velásquez Leiddy Guicella, declaro que conozco y acepto la

disposición constante en el literal d) del Art, 85 del Estatuto de la Universidad

Regional Autónoma de Los Andes que su parte pertinente textualmente dice: El

Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre

las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y

consultaría que se realicen con la Universidad o por cuenta de ella.

Babahoyo, Febrero del 2018

González Velásquez Leiddy Guicella C.I.: 1205255480

DEDICATORIA

Dedico este proyecto primero a Dios ya que gracias a Él he podido concluir

con esta meta. A mi esposo el Ing. Virgilio Marín que ha sido mi apoyo y por

siempre darme una mano cuando más la necesite durante todo este tiempo y que

juntos y con paciencia hemos salida adelante.

A mi madre Ana González que fue un pilar fundamental en toda mi vida y

aunque está en el cielo le dedico también este proyecto porque junto a ella fui

subiendo cada escalón en mi vida.

AGRADECIMIENTO

Dios, tu amor y tu bondad no tienen fin, me permites sonreír ante todos mis

logros que son resultado de tu ayuda y siempre te daré las gracias a ti por esta

meta cumplida.

También me gustaría agradecer a mi familia, a mi esposo e hijos, por su

apoyo incondicional por estar ahí en todo tiempo, a mi madre que aunque ya no

esté aquí sé que junto a mí se hubiera alegrado inmensamente. A mis suegros

que también formaron parte de este logro en mi vida y han sido una pieza

fundamental que Dios uso en mi vida.

A la Universidad Uniandes por darme la oportunidad de estudiar y ser una

profesional. A mi Asesor de Investigación el Ing. Miguel Galarza Villalba una gran

persona que fue de gran apoyo y motivación que junto con todos mis profesores

llegue a obtener los conocimientos necesarios para mi futuro.

Y por último agradezco a mis amigos y hermanos en Cristo que han sido mi

ayuda en este proceso, son muchas las personas que han formado parte de mi

vida profesional a las que me encantaría agradecerles su amistad, consejos,

apoyo, ánimo y compañía en los momentos más difíciles de mi vida, quiero darles

las gracias por formar parte de mí, por todo lo que me han brindado y por todas

sus bendiciones.

RESUMEN

Un proceso contable es una herramienta de primera necesidad en toda empresa o

institución que realice actividades diarias con fines de lucro, implementarlo es

procesar y generar información totalmente respaldada por documentos registrados

en el momento que se realizaron las transacciones, donde las autoridades de las

empresas podrán tomar decisiones con dicha información.

Este estudio se realizó en la Unidad Educativa Rey David de la ciudad de

Babahoyo, ante la problemática de la inexistencia de un proceso contable, donde

antes de aplicar la propuesta: Proceso Contable para la “Unidad Educativa Rey David” sólo se generaba información con fines tributarios e internos en la

institución; para poder realizar esta investigación se utilizó la cuantitativa y

cualitativa porque ambas permitieron la tabulación de datos estadísticos

generados a través de las encuestas realizadas al departamento administrativo.

Con la implementación de la propuesta se pudo solucionar el problema de estudio

y se pueden cuantificar no sólo las cifras con fines tributarios, si no también todos

los valores generados en ingresos y egresos, de modo que se puede saber a

ABSTRAC

An accounting process is a tool of first necessity in any company or institution that

performs daily activities for profit, implementing it is to process and generate

information fully supported by documents registered at the time the transactions

were made, where the authorities of the companies will be able to make decisions

with that information.

This study was carried out in the Rey David Educational Unit of the city of

Babahoyo, in view of the problem of the inexistence of an accounting process,

where before applying the proposal: Accounting Process for the "Rey David

Educational Unit" only information was generated for purposes tributaries and

interns in the institution; In order to carry out this research, the quantitative and

qualitative research was used because both allowed the tabulation of statistical

data generated through the surveys made to the administrative department.

With the implementation of the proposal it was possible to solve the study problem

and can quantify not only the figures for tax purposes, but also all the values

generated in income and expenses, so that we can know for sure what the results

Índice General

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN CERTIFICACIÓN

DECLARACIÓN DE AUTENTICIDAD

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DERECHOS DEL AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRAC

Índice De Ilustraciones

Índice De Tablas

INTRODUCCIÓN ... 1

Justificación ... 4

CAPÍTULO I. MARCO TEÓRICO ... 8

1.1 Origen y Evolución del Proceso Contable ... 8

1.2 Análisis de las distintas posiciones Teóricas del Proceso Contable ... 11

Importancia del Ciclo Contable ... 13

Modelo de Proceso Contable ... 14

Modelo según las Normas Internacionales de Contabilidad ... 19

La Información Contable ... 20

Normas básicas que contienen información contable ... 20

1.3 Valoración Crítica de los Conceptos Principales ... 23

1.4 Conclusiones Parciales del Capítulo ... 24

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 25

2.1 Caracterización de la Unidad Educativa Rey David ... 25

2.2 Descripción del procedimiento metodológico para el desarrollo de la Investigación. ... 26

Análisis y Resultado de las Encuestas realizadas en la Unidad Educativa Rey David ... 29

2.3 Propuesta del Investigador ... 35

Proceso Contable Propuesto ... 35

Alcance ... 35

Contenido ... 36

Generación del Presupuesto Anual………..44

2.4 Conclusiones Parciales del Capítulo ... 76

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN ... 77

3.1 Validación por Expertos ... 77

3.2 Certificación de Expertos... 78

3.3 Conclusiones Parciales del Capitulo ... 83

CONCLUSIONES ... 84

RECOMENDACIONES ... 85

Índice De Ilustraciones

Ilustración N° 1 - Modelo de Proceso Contable ... 19

Ilustración N° 2 - Conocimiento acerca del Proceso Contable ... 29

Ilustración N° 3 - Existencia de un Proceso Contable ... 30

Ilustración N° 4 - Cumplimiento de Obligaciones Tributarias ... 31

Ilustración N° 5 - Toma de decisiones según actual Cálculo Contable ... 32

Ilustración N° 6 - Información Contable Suficiente ... 33

Ilustración N° 7 - Implementación de Un Proceso Contable ... 34

Ilustración N° 8 - Ingresos de Octubre del 2017 ... 68

Ilustración N° 9 - Ingresos de Noviembre del 2017 ... 69

Ilustración N° 10 - Ingresos ante la Implementación del Proceso Contable ... 70

Ilustración N° 11 - INGRESOS POR PENSIONES OCTUBRE Y NOVIEMBRE ... 71

Ilustración N° 12 - EGRESOS DE OCTUBRE ... 72

Ilustración N° 13 EGRESOS DE NOVIEMBRE ... 73

Índice De Tablas

Tabla N° 1 – Modelo del Manual de Procedimientos y Plan de Cuentas ... 15

Tabla N° 2 – Modelo de Estados Financieros ... 16

Tabla N° 3 – Modelo de Libros Contables ... 17

Tabla N° 4 – Modelo de Comprobantes y Documentos ... 18

Tabla N° 5 - Conocimiento acerca del Proceso Contable ... 29

Tabla N° 6 - Existencia de un Proceso Contable ... 30

Tabla N° 7 - Cumplimiento de Obligaciones Tributarias ... 31

Tabla N° 8 - Toma de decisiones según actual Cálculo Contable ... 32

Tabla N° 9 - – Información Contable Suficiente ... 33

Tabla N° 10 - Implementación de Un Proceso Contable ... 34

Tabla N° 11 - Ingresos Por Pensiones De Octubre Del 2017 ... 68

Tabla N° 12 - Ingresos Por Pensiones De Noviembre Del 2017 ... 68

Tabla N° 13 - Ingresos en la Implementación del Proceso Contable ... 69

Tabla N° 14 - INGRESOS POR PENSIONES OCTUBRE Y NOVIEMBRE ... 70

Tabla N° 15 – Egresos Fijos de Octubre ... 72

Tabla N° 16 - Egresos Variables de Octubre ... 72

Tabla N° 17 - Egresos Fijos de Noviembre ... 73

Tabla N° 18 - Egresos Variables de Noviembre ... 73

Tabla N° 19 – Egresos Variables de Octubre y Noviembre ... 74

INTRODUCCIÓN

La contabilidad es la ciencia que refiere a la compilación y deducción de información relacionada a los bienes financieros y el capital de una empresa. Los ciclos debidamente documentados que se encuentran vinculados entre sí, son aquellos a quienes los entendidos en la materia bautizaron como proceso contable.

Como antecedentes de investigación se llevó a cabo una revisión de

investigaciones concluidas que mantienen similitud con el tema de estudio, lo cual

sirve como base para direccionar el estudio y eviten la repetición, motivando la

originalidad. Entre los principales trabajos revisados se encontró: La tesis

realizada por Nathalie Pérez Cabello, (2012) cuyo título es “Análisis de los

procesos contables aplicados a las cuentas por cobrar en el departamento de

contabilidad de la empresa Inversiones y Transporte Cristancho, C.A., en Maturín Estado Monagas.” de la Universidad de Oriente Venezuela. La autora establece

como problema de estudio que se pueden observar gastos que no corresponden a

las actividades de la empresa y no presentan el debido soporte de factura; por

esta razón plantea como objetivo de investigación: Analizar los Procesos

Contables aplicados a las cuentas por cobrar en el Departamento de Contabilidad

de la Empresa Inversiones y Transporte Cristancho, C.A.

Para dar una solución propone que mediante la evaluación de los procesos

contables y control interno aplicados en el área de cuentas por cobrar y a sus

partidas se obtendrá un nivel de efectividad superior en las cobranzas. Esta tesis

colaboró en el desarrollo del marco teórico de la presente investigación dado que

presenta teorías muy relevantes que aportarían a los procesos contables y análisis

del control interno de la empresa.

Otro trabajo investigado fue el de la Lcda. Lorena Marcano Guzmán, (2009) cuyo título es “Análisis de la contribución de los sistemas de información contable en la eficiencia de la toma de decisiones” realizado en la Universidad de los Andes, en

la que la autora establece como problema de estudio que hay una utilización

inadecuada de los sistemas de información, entre los que se encuentran el sistema de información contable”.

Por esta razón plantea como objetivo de investigación: Analizar la contribución de

los sistemas de información contable en la toma de decisiones eficiente de

Suramericana de Licores Centro, C.A. Al final de la investigación la autora logró

evidenciar la contribución de los sistemas de información contable en la toma de

decisiones eficientes. El aporte de esta tesis se enmarca en aspectos

metodológicos y de la propuesta lo cual ayuda al desarrollo del presente estudio.

Además, se tomó como antecedentes otro estudio denominado como: “Proceso

Contable y Gestión Financiera en el Comercial “Globaliños” en Santo Domingo de

los Tsáchilas” de la Universidad Regional Autónoma de los Andes “Uniandes”

extensión Santo Domingo, cuyo autor: Johana Jumbo Jumbo plante como

problema la carencia de un plan de cuentas, teniendo como efecto que no se

conozca los códigos cuentas y subcuentas que permitan el registro de cada una

de las transacciones que realiza el comercial, y plante como objetivo: Elaborar un

Proceso Contable para mejorar la Gestión Financiera en el Comercial Globaliños

en la ciudad de Santo Domingo. Esta tesis ayudó a la realización de una correcta

propuesta y planteamiento de investigación.

La situación problemática radica en que en la Unidad Educativa Rey David no se aplica un proceso contable formal que genere información de manera oportuna,

Las pensiones, y los valores por matriculación de los estudiantes en los meses de

marzo, abril, mayo, hasta junio son los ingresos económicos que tiene la Unidad

Educativa Rey David porque es una institución particular y depende únicamente

de los mismos, sin embargo los valores en cartera vencida por pensiones no

canceladas son muy elevadas y eso afecta a la institución dado que no permite

cubrir los costos y gastos generales, incluyendo roles de pago. En las cuentas por

cobrar se llevan a cabo todos los pasos para que se realice la cobranza, es decir,

donde se integran diversos elementos como operación, facturación, administración

y contabilidad para fines tributarios, dando como resultado el ingreso de dinero, lo

cual mantiene en pie a la organización, si éste no se realiza de manera oportuna

es imposible que se logre una óptima recaudación en las pensiones, lo que en

corto plazo resultaría en pérdidas.

Ante esta dificultad, se plantea el siguiente problema científico: ¿Cómo generar información contable consolidada en la Unidad Educativa Rey David de la ciudad

de Babahoyo?

El presente estudio tiene una delimitación, dado que se realizó en la Unidad Educativa Rey David, ubicada en el cantón Babahoyo provincia Los Ríos, fundada

en el año 1998, es una institución educativa dedicada enseñanza de niños y

adolescentes. Ésta investigación se llevó a cabo desde Agosto hasta Noviembre

del año 2017.

Se establece como objeto de la investigación, la contabilidad; y como campo de

acción el Proceso Contable.

La línea de investigación dentro de la cual se enmarca la investigación es: Gestión de la información contable.

El Objetivo General de la investigación es: Diseñar un proceso que genere información contable consolidada en la Unidad Educativa Rey David.

Del objetivo general se derivan los siguientes Objetivos Específicos:

Fundamentar los aspectos teóricos relacionados con la contabilidad y la

información contable.

Diagnosticar el estado actual de la información contable en la Unidad

Educativa Rey David de la ciudad de Babahoyo.

Establecer un proceso contable que permita la entrega de un informe contable final para que el personal administrativo tome decisiones

financieras en la Unidad Educativa Rey David.

Validar mediante la revisión de expertos la propuesta planteada.

Una vez formulado el problema de investigación y habiendo planteado los

objetivos, se establece como Hipótesis: Con un proceso contable se generará información consolidada en la Unidad Educativa Rey David.

De esta hipótesis se derivan Dos Variables: Variable Independiente: Proceso Contable; y Variable Dependiente: Información Contable.

Justificación

Con la implementación de un Proceso Contable que refleje las utilidades o

pérdidas por año, se garantiza la eliminación de información inconclusa y la

realización de todos los estados financieros, tales como: Estado de Situación

Inicial, Libro Diario, Mayorización, Estado de Resultado de Sumas y Saldos,

Estado Pérdidas y Ganancias, y Estado de Resultados; no sólo información por

periodos de 3, 6 y 12 meses, sino también, de forma mensual.

La Metodología que se emplea durante la investigación se estructura de la siguiente manera:

Capítulo 1. Marco teórico

Se utilizará el Método Histórico – Lógico: Se describe el problema mismo que

contiene los antecedentes de la investigación basado en los hechos que se han

observado.

Capítulo 2. Marco Metodológico se utilizará:

Método descriptivo.- Se describe las falencias y se realizará el diagnóstico de la

empresa.

Método inductivo – deductivo.- Análisis y clasificación de los hechos

Capítulo 3. Validación.

Se valida la información a través de consultas a expertos. La encuesta, la

entrevista y la ficha de observación serán las técnicas utilizadas para el

levantamiento de información de fuentes primarias. Los instrumentos aplicados

son los cuestionarios y la ficha de observación.

Estructura o esquema de contenidos

Capítulo 1. Marco Teórico

Origen y evolución de los procesos contables.

Análisis de las distintas posiciones teóricas referente a los procesos contables y a la información contable.

Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre la contabilidad.

Conclusiones parciales del capítulo.

Capítulo 2. Marco Metodológico

Caracterización de la Unidad Educativa Rey David.

Metodología de la investigación.

Propuesta de un proceso contable para la Unidad Educativa Rey David.

Conclusiones parciales del capítulo.

Capítulo 3. Validación

Resultados de la revisión de expertos.

Certificaciones de expertos.

Conclusiones parciales del capítulo.

Conclusiones generales

Recomendaciones generales

Bibliografía

Anexos

El aporte teórico de la presente investigación se sustenta en teorías respecto a los Procesos Contables, información que incluso podrá servir de herramienta para

La significación práctica del presente trabajo investigativo está determinada por el Modelo de Procesos contables que favorece la obtención de información

contable para la toma de decisiones.

La novedad científica es la propuesta de un proceso contable en la Unidad Educativa Rey David de la ciudad de Babahoyo, y al aplicarlo se logrará solucionar

el problema de información contable de manera oportuna, que permita tomar

acciones o generar decisiones en beneficio de la institución.

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y Evolución del Proceso Contable

Para el año 6000 a.C., Romero (2011) indica que ya se contaba con los elementos

necesarios para conceptuar la existencia de una actividad contable, ya que el

hombre había formado grupos, inicialmente como cazadores y agricultores,

posteriormente se había dado ya inicio a la escritura y a los números, elementos

necesarios para la actividad contable.

También, Romero (2011) señala que en Egipto, es común ver en los jeroglíficos de

los escribas, los cuales representan ciertamente a los contadores de aquella

época, realzando su labor contable. Desde hace miles de años la Contabilidad se

ha adaptado a las necesidades informativas de las unidades económicas en las

que opera. En la rudimentaria contabilidad de la cultura egipcia, donde sólo era

necesario un sistema contable basado en la partida simple, anotando en un papiro

los activos y las obligaciones.

Con relación a Grecia, es ineludible que en un pueblo con el desarrollo intelectual, político y social como el griego, esta práctica debió también desarrollarse de manera importante. Por otra parte, referirse a Roma es hablar de una época muy importante en la evolución de la contabilidad, a pesar de que los romanos escribieron una gran cantidad de obras, la mayor de ellas trataban el derecho, pero en relación con la contabilidad o a las prácticas contables. (Tamayo & López, 2012)

Durante la edad media se inició el feudalismo y las prácticas contables debieron

de ser usuales, aun cuando esta actividad se volviese casi exclusiva del señor

La contabilidad en Italia, en el siglo Vlll, era una actividad usual y necesaria; tres

ciudades italianas dieron gran uso e impulso a la actividad contable: Génova,

Florencia y Venecia, lugares donde se usaba y se alentaba la contabilidad por

partida doble como utilizada actualmente. (García, 2017)

En aquellos tiempos, se inventó un juego de libros empleados por la Comuna

Genovesa, en los que la contabilidad se llevaba al uso de la época, empleando los

términos "debe" y "haber", utilizando asientos cruzados y manejando la cuenta de

Pérdidas y Ganancias. (Romero, 2011)

El Proceso Contable se origina como resultado de acatar un orden de funciones o

acciones enlazadas entre sí, que finaliza en el propósito de la contabilidad, en

resumidas palabras en la obtención de la aclaración financiera y contable de una

entidad. Para alcanzar la aclaración contable y financiera, es necesario primero

instaurar un método a través del cual sea posible el procesamiento de los datos,

desde su adquisición hasta su exhibición en términos de aclaración terminada.

Es la fase del Proceso Contable que alcanza el nombre de Sistematización. De

manera consecutiva es necesario determinar los elementos que participan en las

transacciones y negocios financieros en términos de unidades monetarias,

conforme con los reglamentos de cuantificación contenidas en la Teoría Contable;

dicha medición constituye la segunda fase denominada Valuación. Teniendo en

cuenta que fueron valuados los números, es de vital importancia someterlos a un

procedimiento por medio de instrumentos específicos, con la finalidad de

comprenderlos, aclararlos, apuntarlos, calcularlos y sistematizarlos de forma

comprensible para todas las personas. Esta parte del proceso obtiene el nombre

de Procesamiento. (Elizondo, 2013)

Las averiguaciones expresadas en los Estados Financieros deben de efectuarse y

explicarse, con la finalidad de clarificar el peso que las transacciones realizadas

por las entidades tuvieron sobre su condición contable y financiera.

Como resultado de dicho estudio y conclusión, se manifiesta una calificación sobre

la consecuencia que las transacciones efectuadas por las entidades establecidas

económicamente en los estados financieros, con la finalidad de publicarla a los

responsables de la toma de decisiones. De manera definitiva, el Proceso Contable

concluye con la fase de aclaración e información, mediante la cual se informa a las

personas interesadas de la condición contable - financiera de la entidad, como

consecuencia de las transacciones celebradas por el mismo ente durante un

periodo determinado. (Castrillo, 2007)

En la esencia evolutiva, la tecnología facilita y ayuda en el proceso contable las

tareas de los profesionales de la contabilidad. Con el pasar de los años, la

implementación de software contable ha ido disminuyendo las fallas que pudieran

generarse al realizar el mismo y disminuye el error humano al mínimo. La marca

que ha dejado la tecnología en el proceso contable, sin duda alguna ha sido

trascendental. Las tecnologías de aclaración se ejecutan como impulso de cambio

que permite dar resolución inmediata a las nuevas exigencias de información.

(Aguilar, 2016)

Actualmente el territorio del proceso contable ha alcanzado una dirección

sustancial en la implementación de la tecnología de información, debido a que

antiguamente se ejecutaba el proceso contable sin ninguna ayuda de software, y

hoy en día encontramos de manera avanzada procesos contables en un programa

digital con excelentes resultados desarrollados especialmente para estas áreas.

1.2 Análisis de las distintas posiciones Teóricas del Proceso Contable

Conceptos del Proceso Contable

El seguimiento que la contaduría hace del método científico le obliga a reconocer

la existencia de un proceso para alcanzar sus objetivos. Este proceso, que por

derecho natural debe llamarse proceso contable, está conformado por una serie

de fases o etapas sucesivas que juegan un papel, a la vez que independiente,

solidario en la consecución de los objetivos previstos por la contaduría; obtención

y comprobación de información financiera. Estas metas se alcanzan a través de

dos ramas fundamentales: contabilidad (obtención) y auditoria (comprobación).

Escribir y editar se complementan una a la otra; ambas son parte de un área más

grande: la del esfuerzo literario que yace entre las bellas artes. Lo mismo sucede

con la contabilidad y la auditoria; también son complementarias. (Elizondo, 2013)

Consecuentemente, es posible definir al proceso contable como el conjunto de fases a través de las cuales la contaduría obtiene y comprueba información financiera. Por tanto, la contabilidad aplica las fases del proceso contable para obtener información financiera, mientras que la auditoria recorre las mismas etapas para comprobar la razonabilidad del producto de la contabilidad. (González, 2007)

Además, González (2007) indica que el papel fundamental de la contabilidad es elaborar informes relevantes y oportunos para que la dirección de la empresa pueda tomar decisiones racionalmente. Estos informes se denominan estados contables.

Para elaborar estos estados contables es necesario desarrollar un sistema

informativo, un proceso contable, en el cual se pueden distinguir las siguientes

etapas:

1. Recogida de información sobre los hechos económicos sobre las

operaciones de la empresa. Estos hechos constituyen las entradas del

sistema de información contable.

2. Interpretación y valoración de los hechos.

3. Registro de las operaciones.

4. Resumen y comunicación de la información procesada. Esta sería la etapa

de salidas del sistema, que son denominados estados contables con los

que se suministra la información necesaria para la toma de decisiones.

Sin embargo, hay expertos en la materia como Merino (2015) que determinan que

el ciclo en sí se compone de tres partes claramente diferenciadas:

1) La apertura. Como su propio nombre indica, se trata del proceso en el que

se lleva a cabo lo que es la apertura de los libros de contabilidad, ya sea

por el inicio de una actividad empresarial como por la continuación de labor

de una empresa que lleva funcionando un tiempo. A su vez dentro de este

periodo se desarrollan dos actividades: el inventario y la apertura de la

contabilidad.

2) La gestión. En este caso, la etapa es la que tiene lugar durante todo el

desarrollo del ejercicio económico anual y durante la misma se acometen

tanto el registro contable de las distintas operaciones como la interpretación

de estas.

3) La conclusión. Como es de imaginar por su denominación, en esta fase se

ajustan las cuentas, se introducen las modificaciones que son necesarias y

se establece una síntesis, que se pone al alcance de todas las partes

interesadas. (Merino, 2015)

Un proceso contable se inicia con la apertura de un libro o registro, así lo indica

Omeñaca (2014), donde dice que allí debe detallarse el estado patrimonial de la

organización en cuestión, detallando sus bienes y sus obligaciones. Este inicio del

proceso contable puede concretarse en el momento en que una empresa empieza

Durante el ejercicio contable, dicho libro debe recopilar todas las operaciones

económicas de la empresa, junto a los documentos que avalan cada operación;

finalmente, antes de que se cierre el proceso contable, se pueden realizar ajustes

o modificaciones que permitan llegar a un balance fiable al término del ejercicio.

Con el proceso contable concluido, el estado financiero de la empresa queda

disponible para aquellos que tienen derecho de acceso a esa información.

El cierre del proceso contable siempre implica la anulación de las cuentas del

haber y del debe. La contabilidad queda cerrada una vez que las diversas cuentas

de la empresa ya están saldadas. El saldo de las cuentas, en definitiva, brinda

información sobre el patrimonio y los resultados del ejercicio de la empresa, datos

que son de gran importancia para los accionistas y las autoridades fiscales.

(Omeñaca, 2014)

Importancia del Ciclo Contable

El ciclo contable es el proceso de registro de las transacciones comerciales y el

procesamiento de los datos contables para generar información financiera útil, es

decir los estados financieros incluyendo las cuentas de resultados, balance

general, estado de flujos de efectivo y estado de cambio en el patrimonio. (Pérez,

2014) El principio de período de tiempo requiere que una empresa debe preparar

sus estados financieros después de un período especificado de tiempo, se

determina un año, un trimestre o sobre una base mensual. Esto se consigue

siguiendo el ciclo contable durante cada período.

El ciclo contable se inicia con la grabación de las transacciones individuales en los

libros de contabilidad y termina en la preparación de los estados financieros y el

cierre del proceso. Es importante destacar que el ciclo contable se refiere al

proceso de registros que va desde el registro inicial de las transacciones hasta los

estados financieros finales.

Además de registrar las transacciones explícitas conforme van ocurriendo, el ciclo

contable incluye los ajustes para las transacciones implícitas. El ciclo contable

comienza con el análisis de las operaciones registradas en los documentos

básicos tales como facturas y cheques, y termina con la realización de un balance

de comprobación posterior al cierre. (Grandes, 2011) Este ciclo consta de los

pasos siguientes:

Analizar y registrar las transacciones a través de las entradas de diario.

Registrar transacciones en cuentas mayores.

Preparación de balance de comprobación sin ajustar.

Preparar asientos de ajuste al final del período.

Preparación de balance de comprobación ajustado.

Preparación de los Estados Financieros.

Balance de Comprobación posterior al cierre.

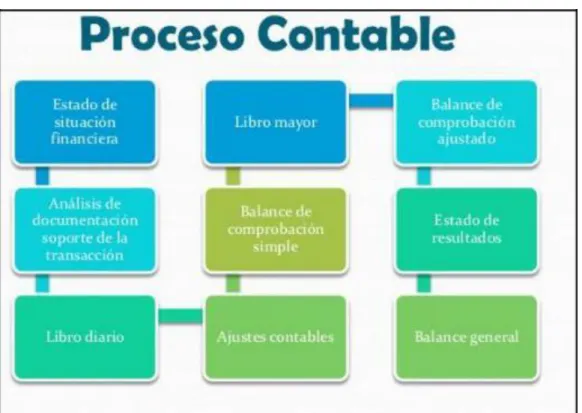

Modelo de Proceso Contable

Muchos son los estudios y publicaciones que establecen cuáles son las etapas

que deben dar forma al citado proceso contable. (Perez, 2013) Así, por ejemplo,

se determina que las fases del mismo son las siguientes:

Como génesis de todo proceso se estable primero el presupuesto anual, el cual es

recomendado en las Normas Internacionales de Contabilidad, como información

previa de la cual las empresas e instituciones deben de tomar como referencia

para establecer sus gastos y egresos antes sus ya indudables ingresos.

Luego de realizarse el presupuesto anual, se deben de realizar los siguientes

pasos en todo proceso contable:

Realizar el Estado de Situación Inicial.

Registrar las operaciones en el Libro Diario.

Utilizar el Libro Mayor o Mayorización.

Acometer el Balance de Comprobación de Sumas y Saldos.

Crear la Hoja de Trabajo.

Preparar los Estados Financieros.

Acometer los asientos de cierre.

Para finalizar dicho proceso, se debe de realizar un informe detallado y

comprensible para el área gerencial de las empresas o instituciones, el cual refleje

los valores económicos que fueron utilizados en el periodo contable acometido.

Modelo de Proceso Contable según el Colegio de Contadores de la Provincia de los Ríos

El colegio de Contadores de la Provincia de los Ríos, en el año 2012 estableció un

modelo de proceso contable, que al igual que los demás autores citados en este

estudio concuerdan que el proceso contable tiene un modelo ya establecido que

no puede ser alterado, para garantizar su viabilidad.

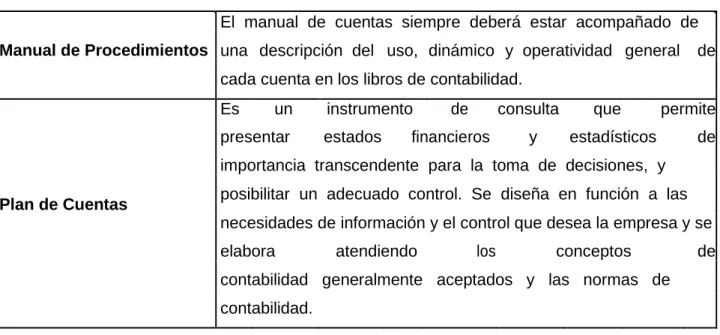

Tabla N° 1 – Modelo del Manual de Procedimientos y Plan de Cuentas

El manual de cuentas siempre deberá estar acompañado de

Manual de Procedimientos una descripción del uso, dinámico y operatividad general de cada cuenta en los libros de contabilidad.

Es un instrumento de consulta que permite presentar estados financieros y estadísticos de importancia transcendente para la toma de decisiones, y

Plan de Cuentas posibilitar un adecuado control. Se diseña en función a las

necesidades de información y el control que desea la empresa y se

elabora atendiendo los conceptos de

contabilidad generalmente aceptados y las normas de contabilidad.

Fuente: Colegio de Contadores de la Provincia de Los Ríos (2012) Elaborado por: Leiddy González

Tabla N° 2 – Modelo de Estados Financieros

Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad.

Estado de Situación Inicial.- Se elabora al iniciar lasoperaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.

Estado de Resultados.- Es el estado financiero que muestra el resultado de las operaciones de una entidad durante un periodo determinado, tomando como parámetro, los ingresos y gastos efectuados, proporcionando la utilidad o pérdida neta de la empresa.

Estados Financieros Estado de Situación Financiera.- Es un informe contable que presenta ordenada y sistemáticamente las cuentas de Activo, Pasivo y Patrimonio, y determina la posición financiera de la empresa en un momento determinado.

Estado de Flujo de Efectivo.- Muestra las salidas y entradas en efectivo que se darán en una empresa, durante un periodo determinado para detectar el monto y duración de los faltantes o sobrantes de efectivos, ofreciéndole a la administración de la empresa la posibilidad de conocer y resumir los resultados de las actividades financieras en un periodo determinado.

Estado de Evolución del Patrimonio.- Es preparado al final del periodo, con el propósito de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales, el origen de dichas modificaciones y la posición actual del capital contable, mejor conocido como Patrimonio.

Tabla N° 3 – Modelo de Libros Contables

Los libros contables son el soporte material en la elaboración de la información financiera. Pueden ser de carácter obligatorio o voluntario.

Libro Diario.- Pertenece al grupo de los libros principales, eneste libro se registra en forma cronológica todas las operaciones de la empresa. El registro se realiza mediante asientos, a lo que también se denomina jornalización.

Libro Mayor.- En este libro se registra en forma clasificada y por cuentas todos los asientos jornalizados previamente en el diario. Los valores registrados en él Debe del diario pasan al debe de una Cuenta Mayor y los valores registrados en el Haber del diario pasan al Haber de una Cuenta de Mayor.

Libros Auxiliares.- Para efectos de control es conveniente que el Libro Mayor (General) se subdivida en los Mayores Auxiliares

Libros

necesarios para cada una de las cuentas. Este registro se realiza utilizando las Subcuentas e individualizando la información contable.

Balance de Comprobación.- Permite resumir la información contenida en los registros realizados en el Libro Diario y en el Libro Mayor, a la vez que permite Comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él Debe y el Haber.

Ajustes.- Se elaboran al término de un período contable o ejercicio económico. Los ajustes contables son estrictamente necesarios para que las Cuentas que han intervenido en la Contabilidad de la Empresa demuestran su saldo real o verdadero y fácilmente la preparación de los Estados Financieros.

Fuente: Colegio de Contadores de la Provincia de Los Ríos (2012) Elaborado por: Leiddy González

Tabla N° 4 – Modelo de Comprobantes y Documentos

Comprobantes y Documentos

Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.

Negociables.- Son aquellos que completan la actividadcomercial, generalmente se utilizan para pagar cancelar una deuda, para garantizar una obligación, para financiar una obra, etc. Su redacción está sujeta a ciertas formalidades legales las mismas que requieren de un estudio e interpretación cuidadosa de los principios teóricos que la rigen. Los más utilizados son: cheque, letra de cambio, pagaré, bonos, acciones, hipotecas, etc.

No Negociables.- Son aquellos que se requieren para la buena marcha de la empresa, son de uso diario, constante y corriente, están ligados a la misma vida del comercio, son indispensables para el control de la empresa. Los más utilizados son: factura, comprobante de ingreso, comprobante de egreso, nota de débito, nota de crédito, papeleta de depósito, recibo, vale, roles de pago, etc.

Modelo según las Normas Internacionales de Contabilidad

Por otra parte las normas internacionales de contabilidad (NIC) indican que no

deben de existir tipos de procesos contables, ya que el proceso contable es uno

sólo y nunca cambia; el cual debe de estar conformado por un manual de

procedimiento, seguido de un plan de cuentas, además deben de realizarse los

debidos estados financieros, libros contables, además de comprobantes y

documentos contables de respaldo.

Ilustración N° 1 - Modelo de Proceso Contable

Fuente: Normas Internacionales de Contabilidad (2013) Elaborado por: Leiddy González

La Información Contable

La información en contabilidad debe permitir a los administradores del negocio

identificar, medir, clasificar, registrar, analizar y evaluar todas las operaciones y

actividades de la organización. Las personas que tienen algún negocio en el cual

prestan servicios, tiene una empresa de producción o realiza cualquier actividad

de comercio, deben de llevar un registro continuo de sus actividades económicas,

es por ello que se hace necesario que se implemente un tipo de lineamiento que le

permita tener la información necesaria para la evaluación de su entidad, según

indica Barreiro (2012). La información contable debe servir esencialmente para:

Conocer los recursos, obligaciones y resultados de las operaciones de la empresa.

Apoyar a los usuarios en la planeación, organización y administración de la actividad empresarial.

Evaluar la gestión de los administradores.

Tomar decisiones de corto y largo plazo.

Establecer las obligaciones con el estado.

Fijar operaciones de control y evaluar el impacto social de la empresa.

La información contable debe tener cierto tipo de cualidades que satisfagan las

necesidades de los usuarios, esta debe ser comprensible, útil, clara, pertinente,

confiable, oportuna, neutral, verificable, comparable y debe representar fielmente

los hechos económicos de la empresa. Los hechos económicos deben

documentarse mediante soportes de origen interno o externos debidamente

fechados y autorizados por los responsables de su elaboración. (Navarro, 2001)

Normas básicas que contienen información contable

Ente económico: Este es la empresa, tiene que ver con la actividad económica organizada como una unidad, respecto del cual se controlan los recursos. Debe

Continuidad: La empresa debe especificar la duración de funcionamiento y operación, si no fuera así debe expresarse en las notas. Una entidad puede llegar

a cerrar cuando:

Obtiene pérdidas continuas, deficiencias en el capital de trabajo o flujos

negativos de caja.

Incumple obligaciones, no puede acceder al crédito y constantes

refinanciaciones.

Se le imponen sanciones jurídicas, huelgas o imprevistos naturales.

(Jiménez, 2016)

Unidad de medida: Todos los recursos y hechos económicos deben expresarse en una misma unidad de medida entendida como la moneda funcional de cada

país en el cual opera la empresa. (Carvalho, 2005)

Periodo: La empresa debe preparar estados financieros durante su existencia. Según las disposiciones legales las entidades deben presentar esta información

por lo menos una vez al año. (Alcarria, 2009)

Medición y Valuación: Todos los hechos económicos deben ser cuantificados en la unidad de medida y según las disposiciones legales del Ecuador, establecer los

criterios de valuación, en este caso tenemos:

El valor histórico es el que representa el importe original consumido en el

momento de la realización de un hecho económico.

El valor actual o de reposición es el que representa el importe en efectivo o

en su equivalente, que se consumiría para reponer un activo o se requeriría para liquidar una obligación en la actualidad.

El valor de realización o de mercado es el que representa el importe en

efectivo o en su equivalente, en que se espera sea convertido un activo o liquidado un pasivo.

El valor presente o descontado es el que representa el importe actual de las

entradas o salidas netas que generaría un activo o un pasivo, una vez

hecho el descuento de su valor futuro a la tasa pactada. (Mosqueda, 2008)

Esencia sobre forma: Los hechos económicos deben ser reconocidos de

acuerdo con su esencia o realidad económica y no únicamente en su forma legal.

(Ramírez, 2005)

Realización: Solo se pueden reconocer hechos económicos realizados. Esto

quiere decir que el hecho pueda comprobarse, como consecuencia de

transacciones o eventos pasados en el cual se tendrá un cambio en los recursos o

se presenta un sacrificio económico. (Horngre, 2004)

Asociación: Se deben asociar con los ingresos de cada periodo los costos y los gastos, puesto que estos son los que realmente dan la certeza de los beneficios o

los sacrificios económicos. (Sundem, 2000)

Mantenimiento del patrimonio: Se entiende que la empresa obtiene utilidades por su operación, es por ello que se debe hacer una evaluación del patrimonio

financiero (aportado) y del patrimonio físico (operativo). (Pérez, 2010)

Revelación Plena: El ente económico debe informar en forma completa toda la información arrojada por la actividad económica para que esta sea evaluada y

analizada correctamente para así precisar la situación financiera, los cambios en

el patrimonio, el resultado de las operaciones y la capacidad para generar flujos

positivos de efectivo. (Castrillo, 2007)

Importancia relativa o materialidad: Un hecho económico se considera material cuando su conocimiento o desconocimiento puede alterar sustancialmente las

Al preparar los estados financieros, la materialidad se debe determinar con la

relación que esta tenga con el activo total, al activo corriente, al pasivo total, al

pasivo corriente, al capital de trabajo, al patrimonio o a los resultados del ejercicio

según corresponda. (García, 2017)

Prudencia: Cuando no se puedan medir de manera confiable y verificable un hecho económico realizado, se debe optar por la posibilidad que tenga menos

posibilidades de sobreestimar los activos y los ingresos, o de subestimar los

pasivos y los gastos. (Fernández, 2008)

Práctica de la actividad: Procurando en todo caso la satisfacción de las cualidades

de la información, la contabilidad debe diseñarse teniendo en cuenta las limitaciones impuestas por las características y prácticas de cada actividad. (Aguilar, 2016)

1.3 Valoración Crítica de los Conceptos Principales

A través de lo expresado por Elizondo (2003), el proceso contable es una serie de

pasos y mecanismos necesarios para transparentar la información contable que se

ha suscitado durante un determinado periodo en una entidad específica, siendo

esta pública o privada.

Una de las partes vitales de la contabilidad es el proceso contable, mediante el

cual se pueden obtener datos certeros de lo que se posee en una empresa;

transparentar la información es necesaria, y no solamente se debe de generar

para control interno o destinos tributarios, si no que la misma debe de ser fácil de

interpretar por personas que no conocen nada de la rama contable.

Por otra parte, según lo indica González (2007) es esencial transparentar y

comprobar la información registrada, mediante un proceso contable que refleje la

realidad de las entidades, se evitan los malos entendidos y se obtiene la realidad

contable.

La propuesta de este estudio está basada en las etapas que expresa Pérez

(2013), donde hace incapie en el proceso contable como tal y dice que el proceso

a aplicarse en todas las entidades y personas naturales que deseen ejecutarlo

debe de empezar por las siguientes fases:

Elaborar el Estado de Situación Inicial.

Registrar las transacciones en el Libro Diario.

Ejecutar Mayorización.

Realizar el Balance de Comprobación de Sumas y Saldos.

Crear los asientos de ajustes.

Acometer la Hoja de Trabajo.

Preparar los Estados Financieros.

Elaborar los asientos de cierre.

También es necesario recalcar que el colegio de contadores de la provincia de Los

Ríos aconseja emplear como el génesis de todo proceso contable, un manual de

procedimientos, lo cual se tomó como referencia para realizar la proposición.

1.4 Conclusiones Parciales del Capítulo

La contabilidad es esencial, gracias a la intervención de ella se pueden saber cuáles son los valores reales obtenidos (Pérdidas o Ganancias) en un determinado periodo.

Todas las posiciones teóricas concluyen a un mismo concepto, alcanzar la

aclaración de cuentas y valores mediante un procesamiento de datos previamente

realizado.

Los hechos económicos deben documentarse mediante soportes de origen interno

o externos debidamente fechados y autorizados por los responsables de su

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE

LA PROPUESTA

2.1 Caracterización de la Unidad Educativa Rey David

La Unidad Educativa Rey David fue creada el 20 de enero del año 1998, por la

Lcda. Fresia Arreaga y Celinda Mindiola. Se encuentra ubicada en la ciudad de

Babahoyo, parroquia Camilo Ponce, ciudadela Luz Marina.

En sus inicios la institución ofrecía a la comunidad el nivel inicial de educación

(jardín); al pasar de los años con el incremento de estudiantes se abrieron los

cursos consecutivos hasta terminar la educación básica. Actualmente se

transformó en la Unidad Educativa Rey David donde se ofrece Bachillerato en

ciencias y contabilidad.

Actualmente cuenta con 40 docentes especializados en sus áreas de enseñanza

distribuidos de la siguiente manera, en inicial se cuenta con 7 maestras de párvulo

con sus ayudantes, en el básico hasta séptimo de básica tienen 13 maestras, y en

básico de octavo hasta decimo y bachillerato existe un total de 20 maestros. En el

área administrativa labora un total de 7 personas, un rector, un vicerrector, tres

secretarias, una contadora, una orientadora y dos inspectores generales. En el

área de limpieza están a disposición 2 trabajadores y en la guardianía custodian 3

agentes de seguridad.

Con lo que respecta a la infraestructura se tiene un total de 24 aulas de clases, en

12 de ellas existe la presencia de aires acondicionados para la comodidad de los

estudiantes, 2 laboratorios de computación, un laboratorio de química, un salón

grande para charlas, el departamento administrativo con espacios para cada área,

una sala de audiovisuales para niños. Un total de 7 baños, 4 para niñas y 3 para

niños. La institución tiene 2 patios para los recesos ya que cuenta con un total de

700 estudiantes, una cancha de básquet y una de fútbol.

2.2 Descripción del procedimiento metodológico para el desarrollo de la Investigación.

Modalidad de la Investigación

Para desarrollar esta investigación se aplicó la modalidad cuantitativa y cualitativa porque se realizó el análisis de la problemática de la gestión contable de la Unidad Educativa Rey David, y en forma cuantitativa porque se aplicaron

métodos empíricos de recolección de información y su interpretación mediante

modelos matemáticos y estadísticos.

La tendencia de la presente investigación es cuantitativa porque permitió la

tabulación de datos estadísticos de las encuestas realizadas al departamento

administrativo, además datos numéricos y contables requeridos para desarrollar el

proceso contable.

Tipos de Investigación

Para sustentar la teoría que representa esta investigación, se tomó como referencia la

investigación bibliográfica para observar el proceso contable y como se utilizaron

textos actualizados comprendidos desde el año 2010 hasta 2017, así como también informes, entre otros relacionados al tema de investigación, teniendo información clara y precisa que permitió la elaboración del marco teórico.

Con la finalidad de evidenciar la problemática existente, obteniendo información

exacta, también se usó la investigación de campo y se acudió a la Unidad Educativa Rey David ubicada en la ciudad de Babahoyo, donde se extrajeron

evidencias, se efectuó el levantamiento de información y recopilación de

A través de la investigación descriptiva se conocieron las características de la institución, sus instalaciones, actividad, organización, procesos entre otros, y se

aplicó cuando se acudió a la Unidad educativa con el objeto de realizar una reseña

de la misma.

Métodos, Técnicas e Instrumentos de Investigación

Métodos

La aplicación del método analítico - sintético en la presente investigación permitió analizar aspectos económicos, financieros y administrativos para conocer

la problemática de los hechos que se suscitan con la gestión contable y sus

efectos para analizarlos y conocer el grado de aceptación de la posible solución de

un proceso contable, que permita el control de las operaciones comerciales y

financieras, además de generar información para lograr obtener un mayor

aprovechamiento de los recursos.

El método inductivo - deductivo se aplicó en el análisis de cada uno de los pasos por separado que conforman el proceso contable para generalizar que la

información es confiable y oportuna.

Mediante el método histórico - lógico de investigación se estudió la trayectoria de los fenómenos y acontecimientos en el pasar de su historia y se aplicó para obtener información sobre el problema, es decir la gestión financiera y la incidencia vinculada a la Unidad Educativa desde la creación de la misma hasta la actualidad.

Técnicas de Investigación

A través de la encuesta se adquirió información de interés sociológico, mediante un cuestionario previamente elaborado.

Mediante el cual se puede conocer la opinión o valoración del sujeto seleccionado

en una muestra sobre un asunto dado, se aplicó para obtener información real de

la problemática existente a padres de familia y docentes, todos los datos fueron

obtenidos, tabulados y presentados técnicamente para su respectivo resultado.

Instrumentos de investigación

El cuestionario de encuesta se lo utilizó en el momento de realizarla a los docentes, constituido por una serie de preguntas que permitieron conocer las

dificultades e inconvenientes que se relacionan con la deficiencia contable.

Población y Muestra.

Para efectos de esta investigación se consideró como población al número total

de personas que conforman el personal que labora en la Unidad Educativa Rey

David, distribuidos de la siguiente manera: un rector, un vicerrector, una

secretaria, una auxiliar contable y una contadora.

La muestra es la parte de una población sobre la que se efectúa un estudio estadístico, para el desarrollo de esta investigación y de acuerdo al tamaño de la

población por ende no se realiza muestra porque no supera el número máximo de

Análisis y Resultado de las Encuestas realizadas en la Unidad Educativa Rey David

1) ¿Conoce usted lo que es un Proceso Contable?

Tabla N° 5 - Conocimiento acerca del Proceso Contable

Categoría Cantidad

Si 2

No 4

Total 6

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

Ilustración N° 2 - Conocimiento acerca del Proceso Contable

¿Conoce usted lo que es un Proceso Contable?

33%

67%

Si No

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

El 67% de los encuestados manifestaron que no conocen lo que es un proceso

contable, mientras que el 33% de los mismos si lo conocen.

2) ¿Considera usted que existe un Proceso Contable actualmente?

Tabla N° 6 - Existencia de un Proceso Contable

Categoría Cantidad

Si 2

No 4

Total 6

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

Ilustración N° 3 - Existencia de un Proceso Contable

¿Considera usted que existe un Proceso Contable actualmente?

33%

67%

Si No

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

El 67% de los encuestados manifiesta que actualmente en la institución existe un

3) ¿La Unidad Educativa cumple con sus obligaciones tributarias mediante el

cálculo contable realizado actualmente?

Tabla N° 7 - Cumplimiento de Obligaciones Tributarias

Categoría Cantidad

Si 6

No 0

Total 6

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

Ilustración N° 4 - Cumplimiento de Obligaciones Tributarias

¿La Unidad Educativa cumple con sus obligaciones tributarias mediante el cálculo contable realizado actualmente?

100%

Si

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

El 100% de los encuestados manifiesta que actualmente la Unidad Educativa Rey

David cumple con sus obligaciones tributarias mediante el cálculo contable.

4) ¿Con el actual cálculo contable, la Unidad Educativa puede tomar decisiones

de manera confiada?

Tabla N° 8 - Toma de decisiones según actual Cálculo Contable

Categoría Cantidad

Si 1

No 5

Total 6

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

Ilustración N° 5 - Toma de decisiones según actual Cálculo Contable

¿Con el actual cálculo contable, la Unidad Educativa puede tomar decisiones de manera confiada?

33%

67%

Si No

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

El 83% de los encuestados manifestó que no se pueden tomar decisiones en la

Unidad Educativa con el cálculo contable que se realiza actualmente, mientras que

5) ¿Cuentan con información contable suficiente para la toma de decisiones en la

Unidad Educativa?

Tabla N° 9 - – Información Contable Suficiente

Categoría Cantidad

Si 1

No 5

Total 6

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

Ilustración N° 6 - Información Contable Suficiente

¿Cuentan con información contable suficiente para la toma de decisiones en la Unidad Educativa?

33%

67%

Si No

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

El 83% de los encuestados manifestaron que no se cuenta con información

contable suficiente con la información contable que se realiza actualmente,

mientras que el 17% expresó que si se puede confiar de dicha información.

6) ¿Considera necesario la implementación de un Proceso Contable para la toma

de decisiones por parte de la Unidad Educativa?

Tabla N° 10 - Implementación de Un Proceso Contable

Categoría Cantidad

Si 4

No 2

Total 6

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

Ilustración N° 7 - Implementación de Un Proceso Contable

¿Considera necesario la implementación de un Proceso Contable para la toma de decisiones por parte de la Unidad Educativa?

33%

67%

Si No

Fuente: Encuesta a Trabajadores de la Unidad Educativa Elaboración: Leiddy González

El 67% de los encuestados manifestaron que si se considera necesario la

implementación de un proceso contable para la toma de decisiones en la Unidad

Educativa, mientras que el 33% expresó que no se considera necesario.

2.3 Propuesta del Investigador

Tema: Proceso Contable para la Unidad Educativa Rey David

Proceso Contable Propuesto

Este manual de procedimientos contables para La Unidad Educativa Rey David

tiene como finalidad servir de guía para el correcto desarrollo y registro contable

de las transacciones que se dan en la institución, por lo tanto contendrá las

descripciones de las actividades a seguir para el correcto registro de compras,

cobro de pensiones, cobro de matrículas y otros ingresos.

Debido a que la Unidad Educativa no cuenta con una herramienta adecuada que

sirva de control de las actividades contables realizadas, el presente manual

ayudará al área contable de la institución.

Objetivo

Generar información contable, que ayude en la correcta toma de decisiones y

registro de las transacciones económicas para el área de contabilidad de la

Unidad Educativa Rey David.

Alcance

Los procedimientos descritos en este proyecto, serán aplicados en el área

contable de la Unidad Educativa Rey David. Los empleados deben cumplir todos

los procedimientos establecidos para que se realicen los registros de las

actividades de manera eficiente. El manual debe ser actualizado una vez al año

con la finalidad de llevar los registros contables de acuerdo a las disposiciones

legales que puedan modificarse en un futuro.

Contenido

1. Plan de cuentas.

2. Generación del Presupuesto Anual.

3. Proceso Contable. (Estado de Situación Inicial, Libro Diario, Mayorización,

Estado de Comprobación de Sumas y Saldos, Estado de Pérdidas y

Ganancias)

4. Seguimiento y monitoreo al presupuesto durante el periodo lectivo.

5. Retroalimentación de contenidos contables a las autoridades del Plantel.

6. Informes de cada periodo fiscal a las autoridades, con sus respectivos

Estados Contables.

1) Plan de cuentas.

Plan de Cuentas Propuesto

Es una lista que contiene todas las cuentas necesarias para registrar los hechos

económicos, es decir, se trata de un orden sistemático de todas las cuentas que

forman parte del proceso contable.

Sirve a la Unidad Educativa como medio para suministrar información cuantitativa

y cualitativa de la situación patrimonial, así como de las corrientes monetarias que