Perfeccionamiento del cálculo del costo predeterminado en la Unidad Empresarial de Base Provari Villa Clara

92

0

0

Texto completo

(2)

(3) PENSAMIENTO. El costo es el modo fundamental de medir la eficiencia de las empresas, un método de control, de dirección, y el modo idóneo para optimizar el gasto de trabajo social.. Ernesto Che Guevara..

(4)

(5) DEDICATORIA. De forma muy especial a mis padres que con su ayuda, empeño y ternura hacen que las cosas bellas sean importantes, las cosas difíciles alcanzables y la vida maravillosa..

(6)

(7) AGRADECIMIENTOS. …". Es extenso el camino hacia la meta pero se hace más corto. cuando encuentras a su paso personas que te tienden la mano”… A ellos van mis agradecimientos… A la Revolución Cubana por haber hecho posible mi formación integral. A mis padres por estar en todo momento y escucharme siempre. A mi hermano a quien quiero mucho. A Yisleidy por dedicarme todo su tiempo, apoyo, ayuda y el conocimiento necesario. A Raquelita por aportarme sus conocimientos, consejos y dedicación. A Lixandra y Dania porque sin entender la carrera me acompañaron siempre. A Jorgito y mis compañeros de grupo por su apoyo y preocupación en todo momento. A la familia y demás amigos que de una forma u otra han sido partícipes de este trabajo y que brindaron su mano amiga en algún momento. A mis profesores por sus valiosos conocimientos transmitidos durante mi formación profesional. A los trabajadores de la UEB Provari Villa Clara, Turarte y Emprestur por su colaboración. A todos, muchas gracias..

(8)

(9) RESUMEN. La actualización del modelo económico cubano requiere del perfeccionamiento en todos los mecanismos de gestión y planificación, así como la aplicación de técnicas que permitan elevar la eficiencia, la eficacia y la economía de las empresas, siendo necesario para ello un adecuado control de los costos planificados desde la base, de forma particular en las unidades empresariales de base productivas. La presente investigación está dirigida a dotar a la entidad objeto de estudio de herramientas que faciliten el perfeccionamiento del cálculo del costo predeterminado y la elaboración de presupuesto de gastos, permitiendo controlar y analizar racionalmente el uso de los recursos materiales, laborales y financieros existentes en las condiciones previstas en el plan. Se toma como muestra para el cálculo, los datos del producto bloque de hormigón 400mmx200mmx100mm, correspondiente al mes de febrero del año 2014 del Taller Materiales de la Construcción para establecer la propuesta. El presente trabajo se desarrolla en la Unidad Empresarial de Base (UEB) Provari Villa Clara, perteneciente al Ministerio del Interior..

(10)

(11) SUMMARY. Updating the Cuban economical pattern needs an improvement of all the planning and efforts, as well as applying some techniques in order. To rise the efficiency and efficacy of the enterprises, for that, it is necessary an adequate control from the very beginning, specifically on the production center. This research is aimed to offer the enterprise being assessed some tools for the improvement of the estimates of the cost and the estimate of the expenses, enabling them to control and analyses reasonably the use of the resources, workers and the existing finances according to the plans. The sample for the estimates is the data taken from the concrete block 400mmx200mmx100mm during February 2014 in the Construction Material workshop in order to state the offer. This research work is being carried out in the Base Enterprise Provari, Villa Clara, from the Interior Minister..

(12)

(13) ÍNDICE Pág. INTRODUCCIÓN………………………………………………………………………. 1. CAPÍTULO 1: Aspectos Teóricos acerca de la Contabilidad de Costos…… 5 1.1. La Contabilidad de Costos. Conceptos de Costos y Gastos. Clasificaciones…………………….................................................................... 5. 1.2. Sistemas de costos. El costo por órdenes………………………………. 12. 1.3. Costo predeterminado y presupuesto de gastos ………………………. 18. 1.3.1. Costo predeterminado…………………………………………………….. 18. 1.3.2. Presupuesto de gastos……………………………………………………. 23. CAPÍTULO 2: Caracterización de la entidad objeto de estudio.……………... 26. 2.1. Caracterización general de la UEB Provari Villa Clara………………... 26. 2.2. Descripción del flujo productivo…………………………………………… 29 2.3. Diagnóstico de la situación de los costos en la UEB Provari Villa Clara…………………………………………………………………………………... 33. CAPÍTULO 3: Perfeccionamiento del cálculo del costo predeterminado….. 45. 3.1. Identificación de los elementos de la ficha de costo para el cálculo del costo predeterminado……………………………....................................... 45. 3.2. Elaboración de presupuesto de gastos………..……………………….... 53. CONCLUSIONES…………………………………………………………………….... 61. RECOMENDACIONES……………………………………………………………….. 62 BIBLIOGRAFÍA. ANEXOS..

(14)

(15) INTRODUCCIÓN. 1. El entorno económico global se desenvuelve en un ambiente de crisis, dado por los grandes niveles de globalización e internacionalización, lo que exige efectividad y eficiencia de las empresas para lograr ascensos continuos en su gestión económica. El panorama que se empieza a apreciar hoy y en un futuro predecible, muestra la necesidad de aplicar métodos y técnicas que propicien a los directivos lograr controles económicos ágiles y tener una administración más eficiente. El análisis contable constituye un medio infalible para evaluar la situación de la entidad y trazar cursos de acción que garanticen su desempeño. Por su parte la economía cubana enfrenta circunstancias muy especiales, determinadas no solo por las amenazas provenientes de un entorno turbulento, sino por la dinámica que impone el ritmo de recuperación, consolidación y desarrollo de un proceso integral de perfeccionamiento en el que todas las instituciones están llamadas a jugar un rol fundamental en aras de mantener y desarrollar las conquistas alcanzadas. La actualización del modelo económico cubano es la tarea principal del Partido junto a todo el pueblo, por lo que se requiere del perfeccionamiento en todos los mecanismos de gestión y planificación, así como la aplicación de técnicas que permitan elevar la eficiencia, la eficacia y la economía de las empresas. Ello puede lograrse con un adecuado control de los costos, donde el cálculo del costo predeterminado constituye una herramienta que permite mostrar el consumo de los recursos realmente necesarios para la elaboración de un producto. La presente investigación se desarrolla en la Unidad Empresarial de Base (UEB) Provari Villa Clara, ubicada en Carretera a Traviesa entre Carretera Central y Carretera a Planta Mecánica, Santa Clara, Villa Clara. Es creada mediante la Resolución No 6 del 20 de agosto de 2003 del Director de la Empresa Nacional, perteneciente al Ministerio del Interior. Su objeto social es producir, ensamblar y comercializar de forma mayorista materiales de la construcción, confecciones textiles, productos químicos; artículos de cuero y piel para la agricultura, artesanía.

(16) 2. INTRODUCCIÓN. utilitaria, decorativa y clasificar, por categorías, prendas de vestir, lencería y otros productos textiles de uso en el hogar e industrial. El cálculo de los costos predeterminados asegura el correcto análisis del comportamiento de la eficiencia productiva lo que permite determinar los gastos indispensables para obtener un volumen dado de producción con la calidad requerida. En la Unidad Empresarial de Base (UEB) Provari Villa Clara, existen deficiencias en el cálculo del costo predeterminado ya que las fichas de costos carecen de elementos del gasto que no reflejan la veracidad de los costos invertidos en la producción, lo que dificulta la elaboración de. presupuestos. Constituye este un. problema al que hay que brindarle atención priorizada y establece la situación problémica de esta investigación. En consecuencia, se formula el problema científico a través de la siguiente interrogante: ¿Cómo contribuir al perfeccionamiento del cálculo del costo predeterminado de los productos que se elaboran en la UEB Provari Villa Clara? Para dar respuesta a la interrogante planteada en la investigación se precisa del objetivo general siguiente: Perfeccionar el cálculo del costo predeterminado de los productos que se elaboran en la UEB. A partir de este objetivo general se trazan los siguientes objetivos específicos de la investigación: 1. Describir las concepciones teóricas que avalan el establecimiento de los costos predeterminados y su incidencia sobre la evaluación de la gestión y la toma de decisiones empresariales a corto plazo. 2. Caracterizar la entidad objeto de estudio y describir el flujo de producción. 3. Diagnosticar el cálculo del costo por órdenes de producción..

(17) INTRODUCCIÓN. 3. 4. Proponer el perfeccionamiento del cálculo del costo predeterminado por órdenes de producción. 5. Elaborar presupuesto de gastos. La solución al problema científico planteado se precisa a través de la siguiente hipótesis de la investigación. Si se perfecciona el cálculo del costo predeterminado de los productos elaborados en la UEB entonces se podrá contar con una herramienta que permita la elaboración y análisis de presupuesto. En la investigación se asume como variable independiente el cálculo del costo predeterminado. La evaluación de la variable dependiente abarca la elaboración y análisis de presupuesto. La investigación es acertada a partir de las necesidades que tiene la UEB Provari Villa Clara de perfeccionar el cálculo del costo predeterminado de los diferentes productos, dado que en Cuba la actualización del modelo económico socialista exige de mecanismos que permitan una correcta fundamentación de los gastos. El presente trabajo brinda a la Empresa una herramienta para la correcta elaboración de la ficha de costo que permite realizar análisis con respecto a los costos reales correspondientes, con la finalidad de que la administración tome decisiones oportunas. La importancia de la investigación consiste en demostrar de forma clara, con enfoque científico y técnicamente eficiente la necesidad de perfeccionar el cálculo del costo predeterminado de los productos. La investigación se ha estructurado en tres capítulos, en el capítulo 1 se describen las concepciones teóricas de la bibliografía consultada para el desarrollo del tema, en el capítulo 2 se presenta la caracterización general de la UEB Provari Villa Clara, la descripción del flujo productivo y el diagnóstico de la situación de los costos y en el capítulo 3 se muestra la identificación de los elementos en la ficha de costo,.

(18) 4. INTRODUCCIÓN. determinación de los elementos del costo predeterminado y la elaboración de presupuesto. Se presentan además, conclusiones, recomendaciones y anexos necesarios para la mejor comprensión de los resultados de la investigación. La investigación realizada es cuantitativa, cualitativa y analítica, con el fin de demostrar la eficacia del cálculo del costo predeterminado. El tratamiento metodológico empleado, permitió la recopilación y descripción de las fuentes bibliográficas. Se utilizaron métodos teóricos como el análisis, la síntesis, la inducción, la deducción, la historia- lógica, métodos empíricos como la observación y el. análisis. de. documentos. y. métodos. estadísticos. matemáticos. para. el. procesamiento de la información obtenida. El aporte práctico de este trabajo consiste en ofrecer a la entidad herramientas que faciliten el cálculo del costo predeterminado para la mejor elaboración de presupuestos. La propuesta es viable en las condiciones actuales de la economía cubana porque garantiza una eficiente toma de decisiones para la dirección y permite la adopción de medidas oportunas en las distintas organizaciones económicas..

(19)

(20) 5. CAPÍTULO 1 1. Aspectos Teóricos acerca de la Contabilidad de Costos.. 1.1 La Contabilidad de Costos. Conceptos de Costos y Gastos. Clasificaciones. La Contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar su situación. El campo de la contabilidad puede dividirse en Contabilidad Financiera y Contabilidad de Costos o Gerencial. (Toro, P.J.2011). La Contabilidad Financiera o General según Cuevas (2001:3) persigue un propósito principal, proporcionar información de la organización sobre sus resultados operacionales, su posición financiera y sus flujos de efectivo, en gran parte a usuarios externos. como. inversionistas potenciales,. acreedores. y. agencias. gubernamentales. Es un sistema de información orientado a la elaboración de informes externos, sobre datos históricos que muestran la situación financiera en un momento determinado y la situación de un período. La Contabilidad de Costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento. Su uso es interno y favorece las funciones de planeación, control y toma de decisiones en el proceso productivo. Se aplica a todas las áreas. de. este. proceso. en las. unidades. empresariales de base y área económica. “La contabilidad de costos para fines de dirección constituye la fase más dinámica de todo el campo contable y para ello es necesario la implantación de un sistema de costos que certifique adecuadamente el cálculo, registro y control de los recursos que posee la organización al llevar los registros reales de los que se han invertido; al normalizar los recursos a emplear en cuanto a normas de consumo, de las fuerzas de trabajo, del tiempo de trabajo invertido; al facilitar la evaluación del desempeño desde el punto de vista cuantitativo y garantizar el cálculo y análisis de los costos indirectos de producción”.( Horngren,1969:20)..

(21) CAPÍTULO 1. 6. Al respectoCepera (2006) plantea que la contabilidad de costos conocida también como analítica, industrial o interna proporciona a la organización datos periódicos sobre las materias primas empleadas, el desgaste experimentado por las máquinas, las horas de mano de obra empleadas, tiempos ociosos, precios de venta, stocks existentes en almacén en su proceso productivo, etc. De este modo, los responsables de la empresa podrán conocer el costo de los productos fabricados o de los servicios prestados, los costos correspondientes a cada departamento y sección, así como los resultados logrados por cada línea de productos y en cada departamento. La contabilidad del costo tiene diversas funciones, desde el punto de vista del contador, con el empleo de inventarios perpetuos, hace posible la preparación mensual de balances y estados de pérdidas y ganancias, permite llegar a precisar con exactitud, el costo de cada artículo, tarea, lote o clase de los productos manufacturados y analiza los gastos de tal manera, que pueda conocerse el costo de operación individual de cada división o departamento de la empresa.(Polimeni, 2005: 52). Entre los principales objetivos de la Contabilidad de Costos se encuentran: Evaluar la eficiencia en cuanto al uso de los recursos materiales, financieros y de la fuerza de trabajo, que se emplean en las actividades. Servir de base para la determinación de los precios de los productos y/o servicios. Facilitar la valoración de posibles decisiones a tomar que permitan la selección de aquella variante que brinde el mayor beneficio con el mínimo de gastos. Clasificar los costos de acuerdo a su naturaleza y origen. Analizar el comportamiento de los mismos con respecto a las normas establecidas para la producción o servicio en cuestión. Analizar los costos de cada subdivisión estructural de la empresa a partir de presupuestos de gastos que se elaboren para ello..

(22) CAPÍTULO 1. 7. La Contabilidad de Costo es una rama de la Contabilidad General que sintetiza y registra los costos de los centros fabriles, de servicios y comerciales de una empresa con el fin de que puedan medirse, controlarse e interpretarse los resultados de cada uno de ellos a través de la obtención de costos unitarios y totales (Cuevas, 2001:3). Para afrontar el estudio del objetivo trazado es necesario conocer una serie de términos que forman el lenguaje cotidiano del costo. El costo es el ¨valor¨ sacrificado para obtener bienes o servicios. Dicho sacrificio se mide en valor a partir de la reducción de un activo o un aumento de pasivos en el tiempo en que se obtienen los beneficios. En el momento de la adquisición, se incurre en el costo para obtener beneficios presentes o futuros. Cuando se obtienen los beneficios, los costos se convierten en gastos. Un gasto se define como un costo que ha producido un beneficio y que ya está expirado. Los costos no expirados que pueden ser beneficios futuros se clasifican como activos. (Polimeni, 2005:10). A continuación se presentan un grupo de definiciones y conceptos de uso frecuente en los trabajos de registro de los gastos, planificación, cálculo y análisis de los costos de producción fijados en los Lineamientos de costos vigentes (1997; MPF,1999): Los gastos expresan el monto total, en términos monetarios, de los recursos materiales, laborales y financieros utilizados durante un período cualquiera, en el conjunto de la actividad empresarial. Incluyendo además los recursos gastados durante un período en la producción mercantil, los gastos relacionados con el incremento de la producción en proceso, los gastos que se aplican al costo en períodos futuros (gastos diferidos), los gastos vinculados a la producción resarcidos por fuentes especiales de financiamiento y los gastos de las actividades ajenas a la producción. Refleja el consumo de cualquier recurso durante un período de tiempo, con independencia de su destino dentro de la empresa, por ello comúnmente se afirma que "el costo antes de ser costo fue gasto". El costo de producción expresa la magnitud de los recursos materiales, laborales y monetarios necesarios para alcanzar cierto volumen de producción con una determinada calidad. Está constituido por el conjunto de los gastos relacionados con la utilización de los activos fijos tangibles, las materias primas y materiales, el.

(23) CAPÍTULO 1. 8. combustible, la energía y la fuerza de trabajo en el proceso de producción, así como otros gastos relacionados con el proceso de fabricación, expresados todos en términos monetarios. La información requerida para medir dicho aprovechamiento se puede encontrar en el conjunto de operaciones diarias, expresadas de una forma clara en la misma, algunos de los datos requeridos se clasifican a continuación en base al autor (Horngren, 1969: 21:34). De acuerdo con su forma de participación en el proceso se clasifican en: Costos directos: son aquellos que se pueden asignar fácilmente a un artículo o área específica. Costos indirectos: son aquellos que no guardan dicha característica y requieren algún procedimiento o distribución para su aplicación a las unidades de producto. En relación a la variación del volumen de producción: Variables: Es un costo que es uniforme por unidad, pero que fluctúa en proporción directa a los cambios en la actividad total. Fijos: Es el costo en relación a un período dado y a una fluctuación dada. Este costo permanece constante independientemente del nivel de actividad. Su fijeza o constancia lo determina la necesidad de incurrir en dichos gastos a pesar de que el volumen o nivel de actividad estuvo muy por debajo del límite establecido. Mixtos: Estos costos contienen ambas características de fijos y variables, a lo largo de varios rangos relevantes de operación. Existen dos tipos de costos mixtos: costos semivariables y costos escalonados. De acuerdo a los departamentos o centros de costo donde se incurren: Centro de costo de producción: es donde tiene lugar el proceso productivo. Centro de costo de servicio: estos no tienen relación directa con la producción de un artículo. Su función es prestar servicios a otros departamentos. Los costos de los departamentos de servicios se asignan a los departamentos de producción, ya que estos se benefician del servicio prestado..

(24) CAPÍTULO 1. 9. De acuerdo a las áreas funcionales: Costo de producción: se relacionan con la producción de un artículo. Es la suma de los materiales directos, mano de obra directa, otros gastos directos y gastos indirectos de fabricación. Costos de mercadeo: se cometen en la venta del producto o servicio. Costos administrativos: se incurren en la dirección, control y operaciones de la empresa, incluyen los gastos de salario del personal administrativo y de oficina. Costos financieros: se relaciona con la obtención de fondos, pago de intereses y otros que se incurren en las operaciones de la empresa. Según su magnitud: Costo Total: Es la sumatoria de todos los costos que intervienen en la elaboración de una producción o la prestación de un servicio. Es la sumatoria de los costos directos e indirectos incurridos en el desarrollo de la actividad objeto de análisis. Costo Unitario: Constituye el costo de cada unidad de producción. Se obtiene dividiendo el costo real o el planificado en un centro de costo entre la cantidad que corresponde a su base de distribución. Según el momento de cálculo: Costo Real: Está constituido por el conjunto de gastos incurridos por la empresa en determinado período de tiempo, asociado a la producción de un bien o servicio prestado. Costo Predeterminado: Son aquellos que se calculan en un periodo económico o fecha anterior a la época en que se espera que realmente ocurran y se dividen en estimado y estándar. Costo Estimado: Es aquel que se cree ocurrirá en un futuro, tomando en cuenta la experiencia, por lo cual para su formulación se utiliza el criterio de expertos. Costo Estándar: Es aquel que se cree debe producirse en un futuro, tomando como base para su pronóstico, los análisis realizados sobre determinadas tendencias. En su determinación se utilizan las series históricas, las normas establecidas y otros.

(25) CAPÍTULO 1. 10. elementos informativos que permitan enriquecer los pronósticos que a tal fin se emitan. Por su naturaleza económica: Elementos del gasto. Materias primas y materiales: Materias primas, materiales básicos y auxiliares, artículos de completamiento y semielaborados adquiridos. En estos gastos se incluyen los recargos comerciales, las mermas y deterioros dentro de las normas establecidas, así como los fletes y gastos de importación identificables con las materias primas y materiales y los aranceles. Entre los materiales auxiliares que se incluyen en este elemento se pueden citar los empleados para el mantenimiento y reparación de los edificios, instalaciones, construcciones y equipos vinculados a la producción. Además las piezas de repuesto, desgaste de herramientas, moldes y troqueles, ropa especial y artículos de poco valor. Los residuos recuperables serán deducidos del total de gastos incluidos en este elemento. Combustibles: Gastos originados en el consumo de los diferentes combustibles adquiridos y empleados en la empresa con fines tecnológicos, auxiliares o de servicios, para producir energía en diversas formas. Se incluyen los recargos comerciales, las mermas y deterioros dentro de las normas establecidas de los combustibles consumidos, así como los fletes y gastos de importación identificables con los combustibles y los aranceles. Energía: Está constituido por todas las formas de energía adquiridas por la empresa, destinadas a cubrir las necesidades tecnológicas y las restantes demandas empresariales. Salarios: Remuneraciones que se realicen a los trabajadores a partir del fondo de salarios. Comprende salario devengado, vacaciones acumuladas, primas y plus salarial, condiciones anormales y antigüedad. Depreciación y amortización: Depreciación de los activos fijos tangibles y la amortización de los intangibles y de los gastos diferidos a corto y largo plazo; excepto en estos últimos, de los provenientes del proceso inversionista..

(26) CAPÍTULO 1. 11. Otros gastos monetarios: Se incluyen entre otros los gastos por comisiones de servicio, impuestos, estipendios, recompensas monetarias, pago por servicios productivos (pasajes, fletes, reparaciones, etc.) y no productivos recibidos. Por su surgimiento y/o destino: Partidas del costo. Partidas que incluyen gastos directos o identificables con una producción o servicio específico: Materias primas y materiales: Precio de adquisición de las materias primas y materiales directos insumidos, incluyendo los recargos y descuentos comerciales, pagados al suministrador. Gastos de transportación, almacenamiento, seguro y manipulación de las materias primas y materiales insumidos directos, incurridos hasta su recepción en los almacenes de la empresa. Estos gastos se registrarán como parte del precio de las materias primas y materiales, siempre que sean identificables con éstos, evitando siempre que sean posibles prorrateos innecesarios. Cuando no sean identificables se tratarán como gastos indirectos de producción. Aranceles pagados por las materias primas y materiales directos insumidos. Mermas y deterioros de las materias primas y materiales directos, insumidos en el proceso productivo, siempre que no tomen figura de faltantes, en cuyo caso no se incluyen en el costo de producción. Se deducen de esta partida las materias primas y materiales recuperados, provenientes de producciones defectuosas. Gastos de fuerza de trabajo: Salarios devengados (incluye la estimulación por sobrecumplimientos productivos y las condiciones anormales). Vacaciones acumuladas devengadas. Otros gastos directos: Combustible y energía medibles directos..

(27) CAPÍTULO 1. 12. Depreciación de activos fijos tangibles que intervienen directamente en el proceso productivo de una producción o servicio específico. Partida que incluye gastos considerados indirectos por no identificarse con una producción o servicio específico: Gastos indirectos de producción: Gastos de mantenimiento y explotación de equipos del proceso productivo, de carga, descarga y transportación interna. Consumo de materiales auxiliares en talleres y fábricas. Salarios y vacaciones del personal de la fábrica o taller, no asociados directamente a la producción. Consumo de combustibles y energía de la fábrica o taller. Depreciación de activos fijos tangibles de la fábrica o taller, no asociados a una producción o servicio específico. Amortización de activos fijos intangibles no asociados a una producción o servicio específico. Gastos de administración, protección y vigilancia de fábricas y talleres. Pagos por concepto de antigüedad al personal directo e indirecto del taller o fábrica. 1.2 Sistemas de costos. El costo por órdenes. Un sistema de costos es un conjunto de reglas y procedimientos que hacen posible la acumulación de datos contables para suministrar información relevante encaminada a facilitar la toma de decisiones por parte de la dirección de la empresa, así como proceder a la valoración de la producción.(Horngren, 1991:20). El sistema de costos a aplicar en una empresa dependerá de las características operativas, de las posibilidades y limitaciones de la misma, dirigiéndose siempre al perfeccionamiento de la información y el control, permitiendo mejorar la toma de decisiones a la gerencia..

(28) CAPÍTULO 1. 13. El sistema de costo que elige una entidad depende de las características de la empresa, sector de actividad en el que opera, objetivos que se pretenden alcanzar con el sistema, necesidades de información, información disponible y el costo que se esté dispuesto a soportar por el sistema de costo. El sistema debe ante todo ser flexible y dinámico en cuanto a permitir a las empresas la introducción de las exigencias informativas y de análisis que aseguren una correcta toma de decisiones, por lo cual deben ser ellas quienes lo confeccionen y lo adecuen a sus necesidades.(Pérez,2012:18). Está conformado por personas, registros y medios de procesamiento con el objetivo de brindar la información necesaria a la administración sobre el comportamiento de los recursos empleados. Para que se cumpla este sistema es necesario elaborar normas, procedimientos e instrucciones metodológicas que permitan el registro, cálculo y control de los recursos invertidos en la producción. Un sistema de costo debe ser capaz, por una parte de medir adecuadamente los gastos de los recursos en la producción de un bien material o en la prestación de un servicio y por otra de evidenciar las posibles desviaciones que puedan surgir entre lo que se ha gastado y lo que debió gastarse. Los sistemas de costo se han clasificado de diferentes formas. (Martín, 2001). De acuerdo a la forma en que se acumulan los costos y se produce el flujo del proceso productivo se clasifican en sistema de costo por órdenes, sistema de costo por proceso y sistema de costo mixto. El sistema de costo por órdenes se emplea cuando se trata de producciones discontinuas y de baja masividad, donde la producción responde a las especificaciones pedidas por el cliente, o sea, no hay diversidad de productos. El sistema de costo por proceso se usa cuando se trata de producciones continuas y de alta masividad y el sistema de costo mixto se utiliza cuando se trata de diversos tipos de producciones continuas y discontinuas. Según el momento en que se lleva a cabo el cálculo de los costos pueden ser sistema de costo real, sistema de costo normal y sistema de costo estándar. En el sistema de costo real la empresa utiliza a precios y costos reales los elementos que intervienen en el proceso productivo para la acumulación de los costos. El sistema de.

(29) CAPÍTULO 1. 14. costo normal registra a costo real los elementos directos y a costos predeterminados los indirectos y en el sistema de costo estándar se calculan los costos empleando información predeterminada de antemano. De acuerdo con la porción del costo a incluir en el costo del producto los sistemas de costos se clasifican en completo y variable. La primera de esta clasificación considera dentro del costo de producción todos los gastos variables y fijos, mientras que el sistema de costo variable solo considera en el costo del producto los costos variables. Actualmente se han establecido nuevos modelos de costos ya sean basados en la gestión de actividades (ABC y ABM) y los basados en la gestión de los procesos (JIT y TQ). Dadas las características de los sistemas de costos, se puede observar que es posible su implantación en toda organización que ejecuta actividad económica generadora de bienes y servicios, (Pérez, 1999). El factor. determinante en la. aplicación de un sistema de costo, es el tipo de actividad que se realice, además de tener bien claro lo que se quiere medir, el objeto de costeo, o sea, el costo del producto, de un área, de una actividad, etc. El sistema de costos por órdenes de trabajo se aplica en las empresas cuyo proceso no es continuo y en el que es posible identificar lotes específicos de producción y seguir su trayectoria a través de las distintas operaciones hasta que se transforman en productos terminados. Por lo tanto, es utilizado preferentemente en empresas cuyos productos son rápidamente identificables por unidades individuales o lotes de producción a cada uno de los cuales se le han aplicado, trabajo, recursos y tecnología en grados diferentes. Los tres elementos del costo (material directo, mano de obra directa y costos indirectos de fabricación) de un producto se acumulan de acuerdo con su identificación con órdenes de trabajo. Para que un sistema de costo por órdenes de producción funcione correctamente es necesario poder identificar físicamente cada orden y separar los costos relacionados a la misma. Los costos incurridos en una orden específica deben asignarse a los.

(30) CAPÍTULO 1. 15. artículos producidos. Los costos se acumulan por departamentos o centros de costos para efectos de control, ya que constituye una función clave de la organización. Su objetivo principal es el control de la eficiencia operativa, por lo cual este sistema de costos resulta óptimo para los fines administrativos de planeación y control de los costos. Para comenzar la producción de un determinado producto o servicio es necesaria la emisión de una orden de producción para el departamento o centro de costo que desarrollará la actividad ordenada, en la cual se establece la cantidad de los artículos a elaborar según la solicitud del cliente. Para la acumulación del costo asociado a la orden de producción se confecciona una hoja de costo. (Blanco, 2000:85). Esta es la base esencial del sistema de costo por órdenes ya que resume el valor de los elementos asociados a cada orden de producción permitiendo el control de los recursos materiales y laborales. Luego de la emisión de la orden de producción el jefe de donde se ejecuta el trabajo asociado a un lote específico emitirá el vale de solicitud de materiales al almacén, para un posterior despacho de los materiales, y consigo el almacenero o encargado del despacho emitirá el vale de salida o entrega de materiales, donde se podrá identificar el costo de los materiales que deben cargarse a la orden u hoja de costo de producción. (Pérez,2012:21). Existen diversas formas para controlar la asistencia del obrero al trabajo, las más habituales son las tarjetas reloj, tarjetas de firma, etc., sin embargo, el jefe de cada centro de costo debe controlar diariamente el tiempo que el obrero consagra a cada orden de producción, tal control le permitirá emitir el resumen de tiempo y trabajo donde se podrá identificar el costo de la mano de obra directa que le corresponde a cada orden de producción. Servirá además para que el departamento de recursos humanos elabore la pre-nómina, que será revisada por el área de contabilidad para la realización de la nómina. Una vez oficializada esta se efectuará el pago a los trabajadores. Sería útil que los documentos vale de salida o entrega de materiales, vale de devolución, resumen de tiempo y trabajo reflejen el número de la orden y muestren el.

(31) 16. CAPÍTULO 1. departamento o centro de costo para poder identificar el costo que le corresponde a cada orden u hoja de costos de producción y delimitar las responsabilidades en cada departamento. Para determinar el costo total de la orden de producción es fundamental asignar los gastos indirectos de fabricación que le corresponden a cada orden mediante las tasas o cuotas de aplicación. Estas se pueden determinar a nivel de departamento o de forma global (única), en correspondencia a la organización del sistema en las empresas; las bases adecuadas para calcular las tasas o cuotas de aplicación, pueden ser físicas o de valor, las más comunes son; Horas de mano de obra directa; Horas máquinas; Costo de la mano de obra directa; Costo de material directo; Unidades físicas de producto. (López et al., 2010: 132-133). La tasa o cuota de aplicación se determina de la siguiente manera: Tasa o cuota = Total de gastos indirectos de fabricación Total de una base Estas tasas o cuotas de aplicación pueden ser reales o predeterminadas, su uso o aplicación se define mediante el método de cálculo establecido en el sistema de costo por órdenes. Tasa o cuota: Real Predeterminada. Método de cálculo: Costeo real Costeo normal. En la hoja de costo por órdenes de trabajo se identifican todos los costos que se corresponden con una orden de producción, casi siempre en las empresas esta coincide con el libro auxiliar del libro mayor general de la cuenta control de producción en proceso. En esta cuenta se registrarán todos los gastos relacionados con los trabajos que se realizarán en la empresa, para definir su nivel de análisis se tendrán en cuenta las características de la organización y su saldo representa el costo de las órdenes de producción que al cierre de cada periodo aún están pendientes de concluirse; una orden de producción puede estar abierta por más de un periodo contable..

(32) CAPÍTULO 1. 17. Cuando las órdenes de producción se terminan y se envían los productos al almacén su costo se refleja en la cuenta control de producción terminada, cuando se factura y envía al cliente su costo se registra en la cuenta control de costo de ventas. Al cierre de cada periodo el saldo de estas cuentas constituye el costo de las producciones terminadas en almacén y el costo de las producciones vendidas respectivamente. Los materiales a medida que son comprados se cargan a la cuenta de inventario de materiales, independientemente de su destino. El encargado del almacén realizará un informe de recepción para dar entrada al almacén los materiales, según la factura que le dio origen. Luego se habilitará una tarjeta de estiba para cada material, que le permitirá al almacenero el control de las entradas y salidas del mismo al almacén, además de mostrar el saldo de las existencias. Es de destacar que los vales de salida emitidos son los documentos primarios que se utilizan para dar salida a los materiales del almacén. (Martínez, 2012). Los materiales directos se cargan a la cuenta producción en proceso y los indirectos a la cuenta gastos indirectos de fabricación. El pago de salario se realiza mediante el resumen de tiempo y trabajo ya que constituye la base fundamental para asignar los gastos de mano de obra directa e indirecta, se carga a las cuentas producción en proceso (mano de obra directa) y gastos indirectos (mano de obra indirecta). Existen otros gastos que no se pueden identificar directamente con el producto, los cuales pueden ser los gastos de agua, electricidad, teléfono, depreciación de los activos fijos (las maquinarias y edificio de la fábrica), etc. que también se cargan a la cuenta Gastos indirectos de fabricación. Los gastos indirectos de fabricación pueden ser registrados para toda la fábrica y posteriormente ser distribuidos a los departamentos o centros de costos. Cuando la empresa utiliza una tasa de aplicación real es necesario esperar hasta el cierre del periodo para calcularla, pues es en este momento en que se conoce el monto total de gastos indirectos incurridos, luego no es hasta el proceso de cierre que se puede determinar el costo de todas las órdenes ejecutadas en determinado periodo, lo cual implica que no es hasta el final del periodo que se determina y registra el costo de las.

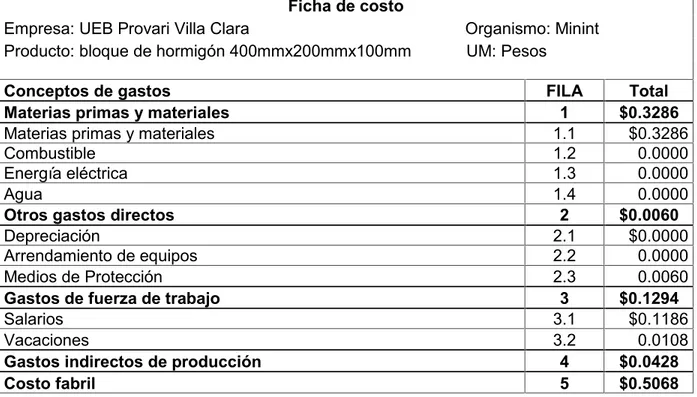

(33) CAPÍTULO 1. 18. órdenes terminadas. Esto tiene como limitante que las órdenes que se terminan a inicio o a mediado del periodo no se le conoce la magnitud total de su costo hasta el cierre del periodo que se le aplican los gastos indirectos que le corresponden. Para conocer el costo de las órdenes terminadas en el momento en que culmina el trabajo resulta conveniente estimar la tasa de aplicación según los datos previstos en el presupuesto, procedimiento que permite reconocer la producción terminada y vendida en la medida en que ocurre. En el caso de Cuba está establecido que los inventarios deben quedar valorados al costo real, por lo cual es recomendable para las empresa que utilizan el sistema de costo por órdenes el procedimiento de prorrateo de la sub o sobre aplicación mediante la estimación de la tasa. Sin embargo se debe analizar cuidadosamente en cada empresa, ya que siempre que la diferencia sea significativa y las órdenes procesadas sean pocas el procedimiento es el adecuado, pero cuando la diferencia no es relevante y se procesan muchas órdenes puede resultar no práctico, de ahí que en estos casos es recomendable no distribuir la sub o sobre aplicación sino cancelarla directamente en la cuenta control costo de ventas. 1.3 Costo predeterminado y presupuesto de gastos. 1.3.1 Costo predeterminado. El costo predeterminado, costo estándar o ficha de costo refleja el costo unitario de la producción, de su adecuada elaboración y de su actualización continua depende la veracidad de la información que se brinda a la gerencia para tomar decisiones. Tiene gran importancia para el proceso de dirección y perfeccionamiento de la producción porque eleva la eficiencia económica de la empresa. La ficha de costo constituye un elemento o factor básico para la organización del cálculo económico, por tanto a través de ella, se determina el nivel de eficiencia en la utilización de los recursos, al permitir la comparación de los costos reales con los planificados o con los costos normados, a su vez es un elemento que permite la medición de la dinámica de los costos, al comparar los costos de una unidad determinada de productos en un período determinado con los obtenidos en períodos anteriores, así como la comparación de los costos entre empresas similares..

(34) CAPÍTULO 1. 19. Las entidades estatales cubanas y las sociedades mercantiles de capital totalmente cubano mantendrán actualizadas sus fichas de costos o de gastos unitarios para reducirlas en todo lo posible, identificando las reservas de eficiencia y reduciendo los componentes en pesos convertibles que aplican, sin esperar autorización superior alguna para ello, incluso en los casos que se hayan fijado límites máximos por instancias superiores. La Resolución No. 21/1999 del Ministerio de Finanzas y Precios (MFP) se refiere a la Metodología general para la formación y aprobación de precios y tarifas y a la confección de la Ficha de Costo en Moneda Nacional. Posteriormente se emite por el Ministerio de Finanzas y Precios y el Ministerio de Economía y Planificación (MEP), la Instrucción ConjuntaNo. 1/2005. Por cada producto, ya sea principal o auxiliar, o servicio productivo que se preste en una empresa, se puede elaborar una ficha de costo planificada que contendrá todos los costos, como materiales, salarios y otros gastos indirectos que se requieran para su elaboración. El costo predeterminado reflejará el costo planificado para una producción determinada, especialmente el costo directo, emitiéndose cada vez que sea necesario determinar un costo estimado o estándar, teniendo en cuenta las variaciones existentes de calidad, medidas y precios de los materiales y clasificación de la fuerza de trabajo cuando sea necesario, así como las características concretas del área que lo va a fabricar, pudiéndose dar el caso de una producción igual con costos diferentes, dado el área que lo produzca o servicio que se preste. El cálculo de los costos unitarios para los productos planificados se refleja en las fichas de costo. Este documento debe confeccionarse para cada producto que elabore la empresa y en el caso de que la complejidad y surtidos de la producción sean significativos deberá formularse para los artículos más importantes o grupos homogéneos de productos. La elaboración de la ficha de costo requiere: El establecimiento de las normas de consumo material y de trabajo para los.

(35) CAPÍTULO 1. 20. diferentes productos en sus fases o etapas de fabricación. La determinación correcta de los gastos directos e indirectos agrupados en las partidas de costo correspondientes. La determinación de las cuotas de aplicación de los gastos indirectos de cada producto. Su estructura y contenido muestra el desglose de los gastos por partida directa e indirecta del costo de producción de una unidad de producto, contemplándose las normas de consumo y de trabajo físico y valor para las partidas directas y las cuotas de aplicación y su base unitaria para las partidas indirectas. Por todo lo anterior expuesto, para calcular la Ficha de Costo planificada deben definirse todos los elementos que la integran, y que deben quedar distribuidos en: Materias primas y materiales Combustibles Energía Salarios Depreciación y amortización Otros gastos monetarios Esta ficha es elaborada entre los trabajadores de producción y economía. Siempre se conserva una copia en el frente de producción y otra en economía. Se utiliza por ambos en su trabajo: Producción: Para confeccionar las órdenes de trabajo, tipos de materias primas, personal necesario, utilización de equipos productivos, utilización de la capacidad instalada, tiempo de trabajo, etc. Economía: Valoran el consumo planificado de recursos, costo estimado para su comparación con el costo real, confección de los planes de producción, precio de venta, cálculo de la eficiencia planificada, etc. Este es un documento fundamental para la implantación del sistema de costos, para el análisis y control de los recursos en su comparación con los estimados, sirviendo de base para el control del costo real en la asignación de recursos, debiendo hacerse.

(36) CAPÍTULO 1. 21. por cada producto que se fabrique, haciéndose tantas fichas de costos, como alternativas existan en la fabricación de un mismo producto en la entidad. Partidas directas: Las partidas directas agrupan generalmente gastos normados y variables en función de la producción principal de la empresa, por lo que debe existir un riguroso trabajo en la determinación de las mismas, garantizándose la máxima consideración de las reservas existentes y que la dirección disponga de un importante instrumento de medición de los resultados que ayude a obtener a la empresa un aprovechamiento óptimo de los recursos en su actividad económico-productiva. Su cálculo se efectúa de la forma siguiente: En las materias primas y materiales: Se realiza mediante la multiplicación de las normas brutas de cada tipo de material por sus precios correspondientes, ofreciendo el costo de cada material por unidad de producto, cuya suma permitirá asociarlo a la partida de consumo material definida, sean materiales fundamentales, auxiliares, combustible o energía. En los gastos de salarios: Se determina mediante la multiplicación de las normas de tiempo por las tarifas horarias correspondientes de las diferentes operaciones de trabajo que se contemplan en la fabricación del producto y cuyo resultado expresa el costo de salario básico por unidad de producto. La existencia de pagos adicionales cuyo comportamiento de sus gastos responde al carácter directo y variable seguirá similar tratamiento e inclusión como básico. Se incluirá el porcentaje establecido de salario complementario, obteniendo la tarifa correspondiente, la que se multiplica por las normas de tiempo empleadas en el cálculo del salario básico y de esta forma se obtienen los costos unitarios. Partidas indirectas: Los gastos que incluyen estas partidas no están asociados a la producción, por lo que al elaborarse más de un producto es necesario establecer los coeficientes o.

(37) CAPÍTULO 1. 22. tasas de aplicación para cargar a cada producto la proporción de las partidas indirectas que le corresponde. La determinación del coeficiente o tasa de aplicación a incluir en la ficha de costo planificado, es predeterminada, mediante la relación entre el importe presupuestado de la partida indirecta con la base seleccionada. Ello deriva que será necesario: 1. Elaborar los presupuestos de gastos indirectos referidos estos a todos aquellos gastos que se estiman para las áreas de servicios de producciones auxiliares, de dirección e incluso dentro de las áreas productivas básicas no asociadas directamente a su producción. Es de destacar que estos presupuestos no son los referidos a los que se elaboran por áreas de responsabilidad, cuya finalidad es solo de control de los recursos. 2. Efectuar la distribución “secundaria” de los gastos indirectos presupuestados, aplicando el método que se considere conveniente, así como la selección de la base para el prorrateo de los gastos, y el establecimiento del orden de distribución más lógico. En este sentido debe existir una correspondencia en la selección de estos aspectos y los procedimientos de la distribución de los gastos reales, pues precisamente así resultarán comparables las cifras de costos planificados y reales obtenidas para las partidas indirectas. El resultado final de la distribución secundaria ofrece las cifras presupuestadas de las partidas indirectas que se conforman. 3. Calcular la tasa de aplicación de cada partida indirecta que se conforma. La obtención del costo de las partidas indirectas por unidad de producto se efectúa por la multiplicación de la tasa de aplicación predeterminada de cada partida correspondiente por la base unitaria seleccionada. El costo unitario total predeterminado de cada producto se obtendrá mediante la suma de los costos unitarios calculados..

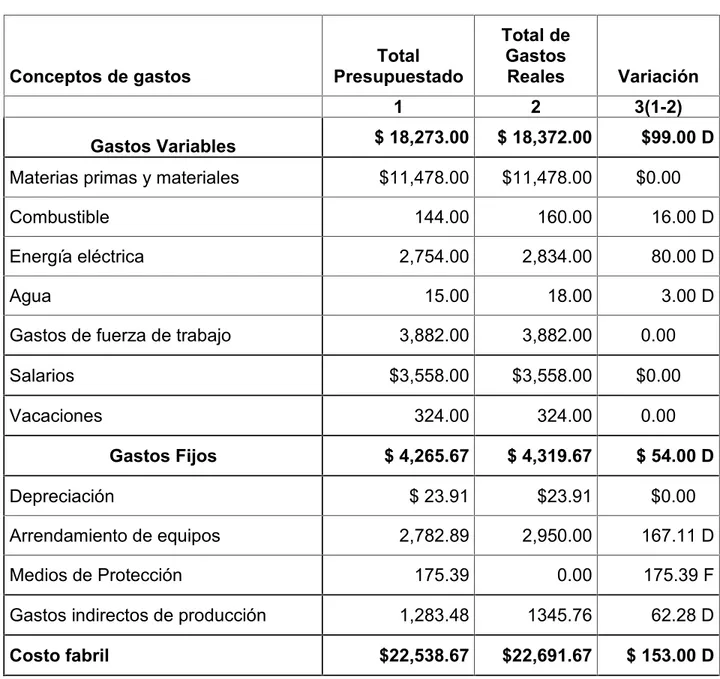

(38) CAPÍTULO 1. 23. 1.3.2 Presupuesto de gastos. El presupuesto es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que deben cumplirse en determinado tiempo y bajo ciertas condiciones previstas, es el instrumento de desarrollo anual de las empresas o instituciones cuyos planes y programas se formulan por término de un año. Los presupuestos pueden clasificarse desde varios puntos de vista. Según la flexibilidad pueden ser rígidos, estáticos, fijos o asignados. El presupuesto estático, consiste en un solo plan y no hace reservas para los cambios que puedan ocurrir durante el período para el cual se ha confeccionado. Los flexibles o variables son los que se elaboran para diferentes niveles de actividad y se pueden adaptar a las circunstancias cambiantes del entorno. Según el periodo que cubran pueden existir presupuestos a corto plazo que se realizan para cubrir la planificación de la organización en el ciclo de operaciones de un año y a largo plazo que corresponden a los planes de desarrollo superiores. Según el campo de aplicabilidad en la empresa se clasifican en presupuesto maestro, presupuestos intermedios, presupuestos operativos y presupuestos de inversiones. El presupuesto Maestro es el resumen de los objetivos de todas las funciones de una organización.Incluye ventas,producción, distribución y finanzas tal como se muestra en la figura. (Poblete, 2008)..

(39) 24. CAPÍTULO 1. Presupuesto Maestro. Los presupuestos de gastos permiten resumir y reflejar en términos monetarios los recursos a emplear, preferiblemente sobre la base de las normas y normativas, o de no existir estas, sobre índice establecido a partir del comportamiento histórico y la inclusión de las medidas de reducción de gastos. La utilización de estos presupuestos permite controlar y analizar más racionalmente los recursos materiales, laborales y financieros existentes en las condiciones previstas en el plan. El presupuesto de gastos cumple tres objetivos básicos: 1. Establecer un compromiso planificado sobre el límite de recursos humanos, materiales y financieros a emplear en un volumen de actividad dado y ante determinadas condiciones operacionales que sirvieron de base para su formulación. 2. Servir de pauta o guía durante la ejecución de la producción o prestación del servicio. 3. Comparar la ejecución real con él pronóstico o presupuesto, determinar las.

(40) CAPÍTULO 1. 25. desviaciones y sus causas y permitir la adopción de medidas concretas para erradicar los efectos negativos de las mismas. Conclusiones Parciales: 1. La Contabilidad de Costo es una rama de la Contabilidad General que proporciona información a la organización de los recursos consumidos, tiempo de trabajo invertido y otros gastos del proceso productivo, aplica técnicas para valorar inventarios y generar informes que faciliten el proceso de toma de decisiones. 2. Se puede decir que los costos y gastos están asociados a todo tipo de organización ya sea comercial, pública, de servicios, mayorista e industrial. 3. Existen diversas clasificaciones de costos y gastos, siendo de vital importancia para el entendimiento de la información de las operaciones diarias. 4. El sistema de costo que emplea una entidad depende de sus características. El sistema de costo por órdenes de trabajo se aplica en empresas cuyo proceso productivo no es continuo. 5. El costo predeterminado o ficha de costo es un instrumento indispensable para medir la eficiencia productiva. Está compuesta por los elementos materias primas y materiales, gasto de fuerza de trabajo directa, otros gastos directos y gastos indirectos de fabricación. 6. El presupuesto constituye una herramienta para el control y análisis de la eficiencia productiva..

(41)

(42) CAPÍTULO 2. 26. 2. Caracterización de la entidad objeto de estudio. 2.1. Caracterización general de la UEB Provari Villa Clara. La empresa constituye el auténtico motor impulsor de la actividad económica y es la célula básica que impulsa el extraordinario y acelerado desarrollo material, en el cual las personas constituyen su verdadera esencia y son la única vía posible para administrarlas y conducirlas en un contexto de competitividad y complejidades crecientes. Dar respuesta adecuada a la solución de los problemas socioeconómicos colectivos y considerar a la empresa como una organización integradora es una de las exigencias de la economía actual. La Unidad Empresarial de Base (UEB) Provari Villa Clara fue creada mediante la Resolución 6 del 20 de agosto de 2003 del Director de la Empresa Nacional, perteneciente al Ministerio del Interior (MININT). Con domicilio legal en Carretera a Traviesa entre Carretera Central y Carretera a Planta Mecánica, Santa Clara, Villa Clara. Forma parte de las empresas dedicadas a las actividades manufactureras o industriales. En función de los objetivos para lo cual fue creada, adquieren las materias primas alcanzadas mediante las actividades productivas del sector primario, para procesarlas y convertirlas en nuevos productos, haciéndolos más aptos para la satisfacción de las necesidades siempre crecientes de la sociedad, en lo cual tiene gran importancia la acción del hombre, las herramientas y las maquinarias. La estructura de dirección está desglosada por un Director General, un Subdirector de Recursos Humanos, un Subdirector Económico, un Subdirector de Producción, un Subdirector Comercial y un Subdirector de Logística y la estructura organizacional que responde al cumplimiento de su objeto social que se muestra en el Anexo 1. Posee una estructura industrial desglosada. por edificaciones que albergan las. diferentes direcciones donde laboran los dirigentes, técnicos, oficinistas y obreros dedicados al desempeño de esas actividades; almacenes para materias primas, materiales y productos terminados; talleres de mantenimiento,(mantenimiento y reparación industrial de los diferentes talleres de producción)..

(43) CAPÍTULO 2. 27. Misión: encargarse de producir bienes de consumo y servicios que pone a disposición de las empresas y organismos en todo el territorio nacional, en MLC y en MN. Comercializar una amplia gama de artículos industriales, confecciones textiles y servicios, de gran demanda, en todo el territorio nacional. Visión: Quieren ser una de las empresas más destacadas del Ministerio del Interior, incrementando la eficiencia de los sistemas organizativos y productivos y la calidad de sus productos. Ello los conducirá a conquistar una cuota significativa del mercado nacional con productos de alta demanda y a aumentar sostenidamente los aportes al organismo. Objeto social (Mediante Resolución 528/06 del Ministerio de Economía y Planificación, se desarrolla el objeto social siendo actualmente el siguiente): 1. Producir, ensamblar y comercializar de forma mayorista confecciones, accesorios de vestir y canastilla, ajuares de casa, así como lencerías, al Ministerio del Interior y a terceros en pesos cubanos y pesos convertibles; taller de confecciones textiles. 2. Clasificar por categorías prendas de vestir, lencería y otros productos textiles de uso en el hogar e industrial al Ministerio del Interior y a terceros en pesos cubanos y pesos convertibles; taller de ropa reciclada. 3. Producir y comercializar de forma mayorista artículos de cuero y piel para la agricultura, al Ministerio del Interior y a terceros en pesos cubanos y pesos convertibles; taller de productos industriales. 4. Producir y comercializar de forma mayorista artesanía utilitaria, decorativa y demás producciones industriales, al Ministerio del Interior y a terceros en pesos cubanos y pesos convertibles; taller de productos industriales. 5. Producir y comercializar de forma mayorista carpintería en madera y metálicos, muebles, accesorios y otros productos, al Ministerio del Interior y a terceros en pesos cubanos y pesos convertibles; taller de carpintería y aserrío. 6. Producir y comercializar de forma mayorista artículos de hierro y aluminio fundido, al Ministerio del Interior y a terceros en pesos cubanos y pesos.

(44) CAPÍTULO 2. 28. convertibles; taller de química y fundición de aluminio. 7. Producir, envasar y comercializar de forma mayorista materiales para la construcción (bloques de hormigón, lavaderos, balaústres, viguetas, tabletas, celosías, losas hexagonales ), al Ministerio del Interior y a terceros en pesos cubanos y pesos convertibles; taller de materiales de la construcción. 8. Brindar servicios de distribución de mercancías en pesos cubanos y pesos convertibles. Para garantizar la integridad, la estabilidad y el cumplimiento de los objetivos, la entidad cuenta con 136 trabajadores, de ellos 10 son universitarios, 20 graduados de nivel medio superior, 28 técnicos medios, 48 de secundaria básica y 30 obreros calificados. La composición por edades es la siguiente: entre 18 y 20 años (2), de 21 a 30 años (21), de 31 a 40 años (21), de 41 a 50 años (34), de 51 a 60 (23) y más de 60 años (25). La contabilidad es aceptable. Por auditoría se define que existe control interno y su sistema informativo está montado sobre la base del sistema RODAS XXI, versión 3, certificada. Actualmente la unidad tiene entre sus planes futuros implantar el modelo de Perfeccionamiento Empresarial, para ello debe garantizar los aseguramientos necesarios para la producción de sus bienes, contar con un mercado que asegure la realización de sus producciones y una contabilidad que refleje los hechos económicos. En contraparte sus producciones y ventas se expanden de manera rápida de tal forma que abarcan un grupo extenso de ramas lo que marca positivamente su desempeño económico. Para cumplimentar el objeto social designado la UEB se estructura en dos fábricas compuestas por cinco talleres desglosados como sigue: 1. Fábrica de producciones varias.. Taller de ropa reciclada. Taller de confecciones textiles..

(45) CAPÍTULO 2. 29. Taller de química, fundición de aluminio y productos industriales. Taller de carpintería y aserrío. 2. Fábrica de materiales de la construcción.. Taller de materiales de la construcción. La fábrica de materiales de la construcción posee una estructura de dirección compuesta por: Jefe de fábrica (1). Jefes de taller (2). Técnico productivo (1). Técnico de recursos humanos (1). Técnico de gestión económica (1). Jefes de brigada (4). La estructura organizativa está formada por áreas de trabajo perfectamente delimitadas y vinculadas entre sí. El Taller de Materiales de la Construcción es el encargado de producir los bloques de hormigón en sus diferentes parámetros, lavaderos, celosías, losas hexagonales y decorativas, balaústres, tabletas y viguetas. Equipado con hormigonera (3), máquinas de hacer bloques (3) y cizalla (1). La fuerza de trabajo directa está dividida como sigue: operarios industriales (4), ayudantes (30) y acarreadores (12). El volumen de producción se determina por las cantidades contratadas con los clientes según cronograma de entrega de los clientes, a los que se les aplica la norma de rendimiento para determinar el tiempo de ejecución y la norma o índices de consumo material para cuantificar la cantidad de materiales a consumir en cada orden de producción. La producción líder del Taller de Materiales de la Construcción es el bloque de hormigón 400mmx200mmx100mm por lo que es de interés para el estudio. Para la producción del mismo se cuenta con una hormigonera, una máquina de hacer bloque y la fuerza de trabajo directa que se desglosa en operarios industriales (2), ayudantes (12) y acarreadores (4). 2.2. Descripción del flujo productivo. Para dar cumplimiento a los procesos productivos en el taller de materiales de la construcción se desarrolla el flujo productivo que se ilustra en la figura No. 1 y que se describe a continuación..

(46) CAPÍTULO 2. 30. Almacén de materias primas 1. Se emite el Informe de recepción (Anexo 4) para dar entrada a los materiales en el almacén. 2. Para la fabricación de las producciones se reciben las órdenes de producción (Anexo 2) confeccionadas por el técnico productivo de la UEB donde se detalla el tipo y cantidad de producto que se va a elaborar. 3. La entrega de materiales se ejecuta a través de los vales de salida (Anexo 4), al cual se le anexa la solicitud de materiales (Anexo 3) emitida por el técnico de producción del taller donde detalla la cantidad de materiales necesarios según los índices de consumo por producto. Área de producción. 1. Cuando se obtienen las materias primas necesarias se procede a la elaboración de los productos, y una vez acabados se trasladan al almacén de productos terminados. Almacén de productos terminados. 1. Cuando el producto es terminado el técnico productivo del taller emite el reporte de producción terminada (Anexo 5) lista para la venta. 2. En el área de comercial se elaboran las facturas de ventas según los pedidos de los clientes y cantidades de productos disponibles, una vez emitida dicha factura se entrega al almacenero para que realice el despacho. 3. El almacenero entrega la mercancía al cliente cuando certifica que existe concordancia entre lo facturado y la existencia en almacén..

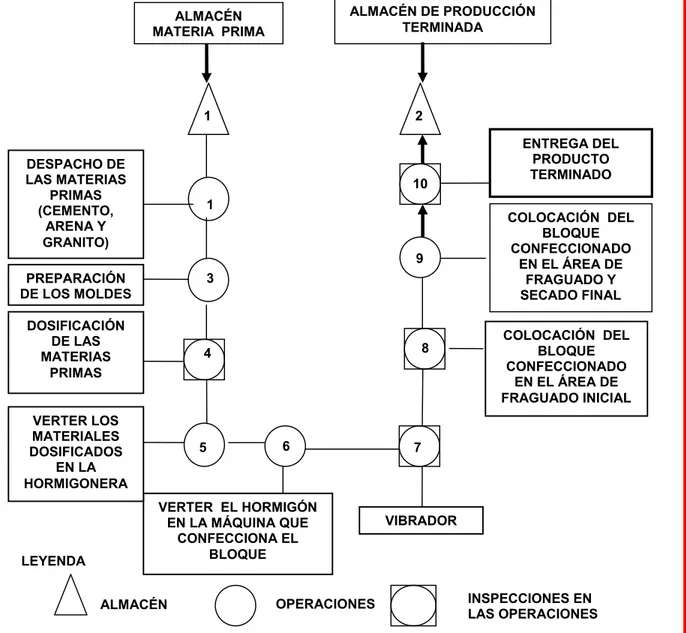

(47) CAPÍTULO 2. 31. ALMACÉN MATERIA PRIMA. ALMACÉN DE PRODUCCIÓN TERMINADA. 2 Entrada de materias prima. Informes de Recepción.. 1 Reporte de productos terminados. 6. Despacho por Facturas. 7. Certificación de concordancia. 1. Recibo de las Órdenes de producción. 2. Despacho de las Materias Primas. Vales de salida.. 3. Área de producción. Elaboración de los productos.. 5. Producto terminado. SALIDA AL CLIENTE 4. LEYENDA. ALMACÉN. OPERACIONES. Figura No1, Flujo de producción del Taller Materiales de la Construcción. Fuente: Subdirección de producción UEB Provari Villa Clara.. En la fabricación del bloque de hormigón 400mmx200mmx100mm se cumple el siguiente proceso en su elaboración y construcción siguiendo las instrucciones establecidas en la ficha técnica del producto y que aparecen en la figura N o 2: Se vierten en la hormigonera las materias primas (cemento, arena y granito) según dosificaciones establecidas para obtener el hormigón. Este se traslada a la ponedora estática mexicana que confecciona el bloque, la cual cuenta en su interior con una plantilla metálica (moldes) que le dará la configuración del bloque al hormigón. El molde se llena de hormigón, donde el operador ejerce vibraciones hasta llenarla completamente y conformar el bloque. Luego de conformado el bloque se trasladada en parles al área de fraguado inicial, transcurridas 24 horas se rociará con agua..

(48) CAPÍTULO 2. 32. El bloque debe permanecer en el área de fraguado inicial de reposo durante 72 horas (3 días); el fraguado se logra al verter agua sobre el bloque, como mínimo 2 veces al día. Los bloques se trasladan al área de secado y fraguado final por 4 días más, hasta completar el proceso de fraguado, cumplido el proceso de fraguado (al 8vo día) el bloque estará listo para la venta. ALMACÉN DE PRODUCCIÓN TERMINADA. ALMACÉN MATERIA PRIMA. 1 DESPACHO DE LAS MATERIAS PRIMAS (CEMENTO, ARENA Y GRANITO). 10 1. 9 3. PREPARACIÓN DE LOS MOLDES DOSIFICACIÓN DE LAS MATERIAS PRIMAS. 8. 4. VERTER LOS MATERIALES DOSIFICADOS EN LA HORMIGONERA. LEYENDA. 2. 5. 6. VERTER EL HORMIGÓN EN LA MÁQUINA QUE CONFECCIONA EL BLOQUE ALMACÉN. OPERACIONES. ENTREGA DEL PRODUCTO TERMINADO COLOCACIÓN DEL BLOQUE CONFECCIONADO EN EL ÁREA DE FRAGUADO Y SECADO FINAL COLOCACIÓN DEL BLOQUE CONFECCIONADO EN EL ÁREA DE FRAGUADO INICIAL. 7. VIBRADOR. INSPECCIONES EN LAS OPERACIONES. Figura No2, Flujo de producción de los bloques. Fuente: Subdirección de producción UEB Provari Villa Clara..

(49) CAPÍTULO 2. 33. 2.3. Diagnóstico de la situación de los costos en la UEB Provari Villa Clara. El proceso de producción se desencadena a partir de lo ordenado por la subdirección comercial dada por la demanda de los clientes, con el fin de cumplir con los plazos de entrega de los productos contratados. El proceso productivo se organiza a partir de la emisión de la orden de producción, (Anexo 2), el que se emite en original y dos copias, el original queda archivado en la subdirección de producción y las copias pasan al taller donde se ejecutará el trabajo (una para el técnico productivo y otra para el jefe de taller). La orden se formula para darle cumplimiento en una semana. La orden de producción se inicia a partir de la extracción de las cantidades de materias primas necesarias según índices de consumo, realizándose previa solicitud, (Anexo 3), del técnico productivo del taller, la que se emite en original y copia y se entregan al encargado de almacén. El encargado de almacén emite el vale de entrega, (Anexo 4), en original y dos copias cuando despacha la materia prima. El original del vale y de la solicitud pasa al técnico de gestión económica para su contabilización, una copia del vale y de la solicitud es anexada por el jefe de taller en la orden de producción y la otra copia del vale de entrega es archivada por el encargado de almacén. Si se devuelven materias primas el jefe de taller emite el vale por devolución (Anexo 4) en original y dos copias. El original del vale pasa al técnico de gestión económica para su contabilización, una copia es anexada por el jefe de taller a la orden de producción y la otra es archivada por el encargado de almacén. Las solicitudes de entrega, los vales de entrega y los vales por devolución son foliados previamente por el técnico de gestión económica. El jefe de taller emite la producción terminada lista para la venta mediante el vale de entrega de producción terminada (Anexo 5) en original y tres copias, el original pasa al técnico de gestión económica para su contabilización, el que la emite se queda con una copia para archivarla junto a la orden de producción, el almacenero que recibe el producto terminando se queda con una copia y la restante es para la subdirección de producción..

Figure

+7

Documento similar

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

La vida real, no obstante, proporciona la certidumbre de que, en multitud de ocasiones, el interés de cada uno se satisface con el concurso propio y de otro u otros portadores

Parece, por ejemplo, que actualmente el consejero más influyente en la White House Office con Clinton es el republicano David Gergen, Communications Director (encargado de la

En cuarto lugar, se establecen unos medios para la actuación de re- fuerzo de la Cohesión (conducción y coordinación de las políticas eco- nómicas nacionales, políticas y acciones

Como asunto menor, puede recomendarse que los órganos de participación social autonómicos se utilicen como un excelente cam- po de experiencias para innovar en materia de cauces