Efectos presentados en las cooperativas de ahorro y crédito ubicadas en la ciudad de Neiva pertenecientes al grupo dos con la aplicación de las NIIF

98

0

0

Texto completo

(2) EFECTOS PRESENTADOS EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO UBICADAS EN LA CIUDAD DE NEIVA PERTENECIENTES AL GRUPO DOS CON LA APLICACIÓN DE LAS NIIF. ANDRÉS FELIPE VIEDA SABOGAL CHRISTIAN AUGUSTO MARTÍNEZ CELIS MARIO FERNANDO ANACONA COLLAZOS. Informe Final de Práctica Social, Empresarial y Solidaria presentado como requisito para optar al título de CONTADOR PÚBLICO. Asesor Mg. PEDRO LUIS HUERGO TOBAR. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS PROGRAMA DE CONTADURIA PÚBLICA NEIVA 2019 2.

(3) NOTA DE ACEPTACIÓN. ________________________ ________________________ ________________________. ________________________ Presidente del Jurado. ________________________ Jurado. ________________________ Jurado. Neiva, Mayo de 2019 3.

(4) DEDICATORIA. En primer, lugar queremos dedicar este logro al Altísimo que nos dio fortaleza y constancia para continuar y terminar este estudio investigativo. También, es nuestro deseo el expresar a nuestros padres, esposa, hijos, hermanos y amigos, un merecido reconocimiento al culminar este proceso formativo, pues ellos son quienes han ofrecido su ayuda de todo corazón, para que se concrete con éxito la finalización de nuestros estudios, ya sea por apoyo moral, material o económico; expresamos nuestros sinceros agradecimientos por contar siempre con cada uno de ustedes. Asimismo, sea esta la oportunidad para manifestar un sentido de aprecio por todos los educadores que ayudaron en la búsqueda de esta meta académica. Finalmente, especiales agradecimientos al profesor Pedro Luis Huergo Tobar, quien nos mostró el camino de la investigación formativa al permitirnos hacer parte del Semillero de investigación Zeiky con el que pudimos complementar nuestro proceso educativo como profesionales integrales, con pensamiento ciático. 4.

(5) AGRADECIMIENTOS. Este proyecto de investigación se le da los agradecimientos al profesor Pedro Luis Huergo Tobar por su acompañamiento y seguimiento en cada una de sus materias y asesorías concertadas, para que este proyecto salga a luz y tenga un final. Sea esta la oportunidad, de manifestar agradecimientos a las directivas de la Universidad Cooperativa de Colombia campus Neiva, por patrocinar nuestras presentaciones en los diferentes escenarios de encuentros de semilleros los cuales ampliaron nuestra visión en el área contable.. 5.

(6) CONTENIDO. Pág.. INTRODUCCIÓN. 15. 1. PLANTEAMIENTO DEL PROBLEMA. 16. 1.1 ANTECEDENTES. 17. 1.2 DIAGNÓSTICO. 19. 1.2.1 Síntomas. 19. 1.2.2 Causas. 19. 1.2.3 Pronóstico. 20. 1.2.4 Controlo al Pronóstico. 20. 1.3 FORMULACIÓN DEL PROBLEMA. 21. 1.4 SISTEMATIZACIÓN DEL PROBLEMA. 21. 2. OBJETIVOS. 22. 2.1 OBJETIVO GENERAL. 22. 2.2 OBJETIVOS ESPECÍFICOS. 22. 3. JUSTIFICACIÓN. 23. 4. ESTADO DEL ARTE. 24. 5. MARCO REFERENCIAL. 31. 5.1 MARCO TEÓRICO. 31. 6.

(7) 5.1.1 Teoría de la agencia. 31. 5.1.2 Relación entre la Teoría de la Agencia y las Cooperativas Financieras. 32. 5.2 MARCO LEGAL. 32. 5.3 MARCO CONCEPTUAL. 35. 5.4 MARCO TEMPORAL. 37. 5.4.1 Cronograma de Actividades. 37. 5.5. PRESUPUESTO. 39. 6. HIPÓTESIS. 40. 6.1 HIPÓTESIS AFIRMATIVA. 40. 6.2 HIPÓTESIS NULA. 40. 6.3 HIPÓTESIS ALTERNATIVAS. 40. 7. ASPECTOS METODOLÓGICOS. 41. 7.1 ENFOQUE DE INVESTIGACIÓN. 41. 8. TIPO DE ESTUDIO. 42. 8.1 CORTE DE INVESTIGACIÓN. 42. 8.2 MÉTODO DE ESTUDIO. 42. 8.3 FASES DE INVESTIGACIÓN. 43. 9. TÉCNICAS PARA LA RECOLECCIÓN DE LA INFORMACIÓN. 44. 9.1 FUENTES. 44. 9.1.1 Fuentes Primarias. 44. 9.2 ESTADÍSTICA. 44 7.

(8) 9.2.1 Población. 44. 9.2.2 Censo. 44. 9.2.3 Diseño. 45. 9.2.4 Validez de significancia. 45. 9.2.5 Identificación de Categorías a medir. 45. 10. TRATAMIENTO DE LA INFORMACIÓN. 49. 10.1 TRATAMIENTO DE LA INFORMACIÓN CUANTITATIVO. 49. 10.2 ANÁLISIS DE LOS DATOS. 49. 10.3 RESULTADOS. 49. 11. DISCUSIÓN DE LOS RESULTADOS. 60. 11.1 TRATAMIENTO DE LA INFORMACIÓN CUALITATIVO. 64. 11.1.1 Entrevista a las CAC CONFIEE y CAC COOFISAM. 64. 11.1.2 Entrevista a la CAC CREDIFUTURO. 67. 11.1.3 Entrevista a la CAC UTRAHUILCA. 69. 11.2 TRATAMIENTO INFORMACION CUALITATIVO. 71. 11.2.1 Arboles Hermenéuticos. 72. 11.3 TRIANGULACIÓN. 78. 11.4 ANÁLISIS DE INFORMACIÓN FINANCIERA. 88. 11.4.1 Resultados Acumulados por Adopción por Primera Vez. 88. 11.4.2 Efecto de la Transición de Decreto 2649 de 1993 a las NIIF. 89. 12. CONCLUSIONES. 93. 8.

(9) BIBLIOGRAFÍA. 95. ANEXOS. 99. 9.

(10) LISTA DE CUADROS. Pág.. Cuadro 1. Proyección del crecimiento de cartera del sector cooperativo financiero para el año 2017. 18. Cuadro 2. Cronograma de actividades. 38. Cuadro 3. Presupuesto del proyecto de Investigación.. 39. Cuadro 4. Proceso de Operacionalización de variables. 46. Cuadro 5. Preguntas abiertas entrevista contadores CAC. 48. Cuadro 6. Comparación conclusión entrevistas y encuestas. 80. Cuadro 7. Conclusión encuestas. 83. Cuadro 8. Ajuste ESFA. 88. Cuadro 9. Resultados acumulados por adopción por primera vez.. 89. Cuadro 10. ESFA 2014. 89. Cuadro 11. Explicación ajustes por grupos de cuentas. 90. Cuadro 12. Reclasificaciones. 91. 10.

(11) LISTA DE GRÁFICAS. Pág.. Gráfica 1. Línea de tiempo. 33. Gráfico 2. Ubicación de las cooperativas en la ciudad Neiva-Huila. 38. Gráfico 3. Percepción del resultado del patrimonio.. 49. Gráfico 4. Resultados esperados frente al patrimonio.. 50. Gráfico 5. Estructuración de cronograma para la aplicación de las NIIF. 50. Gráfico 6. Barreras encontradas para la aplicación de la NIIF.. 51. Gráfica 7. Inconvenientes o barreras que se han presentado para la aplicación de la NIIF. 51 Gráfica 8. Capacitación de funcionarios para la aplicación de la NIIF. 52. Gráfica 9. Opinión sobre el presupuesto para la aplicación de la NIIF.. 52. Grafica 10. Tiempo de preparación para la aplicación de las NIIF.. 53. Gráfica 11. Opinión sobre la etapa en que se encuentra la cooperativa en el proceso de aplicación de las NIIF.. 53. Gráfica 12. Opinión sobre la conformación de equipos encargado del proyecto de convergencia a NIIF 54 Gráfica 13. Comprensión del negocio y actividad de la compañía. 54. Gráfica 14. Opinión. 55. Gráfica 15. Opinión sobre capacitación de los empleados con el fin de entender los cambios 55 Gráfica 16. Opinión sobre las modificaciones diseños de nuevos sistemas de información.. 56. Gráfica 17. Opinión. 56. 11.

(12) Gráfica 18. Opinión sobre los manuales de funciones y procedimientos. 57. Gráfica 19. Opinión sobre el impacto operacional, financiero y tecnológico. 57. Gráfica 20. Opinión sobre la Contabilidad ajustada. 58. Gráfica 21. Opinión la información obtenida de acuerdo al nuevo marco Normativo. 58. 12.

(13) LISTA DE FIGURAS. Pág.. Figura 1. ¿Cuáles son los efectos que están presentando en las cooperativas de ahorro y Crédito ubicadas en la ciudad de Neiva Huila con la aplicación de las NIIF? 72 Figura 2. ¿Cuál es la mayor dificulta que se están presentando en las CAC ubicadas en la ciudad de Neiva?. 73. Figura 3. ¿Cuál es el mayor cambio que se está presentando en las cooperativas ubicadas de la ciudad de Neiva al momento de la aplicación de NIIF? 74 Figura 4. ¿Cómo ha sido el cumplimiento de las CAC ubicadas en la ciudad de Neiva -Huila con el cronograma para la aplicación de las NIIF de acuerdo a la ley 1314 del 2009? 75 Figura 5. ¿Cuáles son las estrategias implementadas por las CAC ubicadas en la ciudad de Neiva para la aplicación de las NIIF? 76 Figura 6. ¿Cuál es la opinión del contador Público respecto al apoyo que ellos han recibido frente al proceso de aplicación de las NIIF en las CAC de la ciudad de Neiva? 77 Figura 7. ¿Cuál es el nivel de apoyo de presupuesto, capacitaciones que tenía las CAC ubicadas en las ciudades de Neiva? 78. 13.

(14) LISTA DE ANEXOS. Pág.. Anexo A. Entrevista. 45. Anexo B. Encuesta. 48. 14.

(15) INTRODUCCIÓN. El propósito de esta investigación es conocer los efectos y dificultades que se han presentado en la aplicación de las NIIF en las cooperativas de ahorros y crédito (CAC) en la ciudad de Neiva. Con la internacionalización de los mercados las cooperativas buscan ganar una posición que les permita ser reconocidas en el escenario mundial, establecer que tan competitivas están llegando hacer al interiorizar este leguaje contable a escala mundial; por tal motivo se ven en la necesidad de ser más competitivas presentando información homogénea en un mismo lenguaje contable y financiero que sea consistente, comparable y transparente para la información más confiable y facilite los negocios. Además de ponerla a tono con el requerimiento de la legislación actual. Con la investigación se busca darle la importancia a la situación por la que está pasando el sector solidario en este momento, se podría considerar que cuentan con muy poco apoyo. Por tanto, la investigación busca identificar los factores más problemáticos que afecta a estas organizaciones de economía solidaria. También se trata de hacer un análisis de estos en los contextos tanto nacionales como internacionales y recolectar las medidas que surgen de la situación para mitigar el impacto. Esta investigación es de enfoque cualitativo con apoyo cuantitativo aplicando cuestionario y entrevista a la totalidad de contadores de estas organizaciones, para determinar cómo están superando los obstáculos de la adopción de dicha norma. Se concluye que los efectos que se están presentado en las CAC ubicada en la ciudad de Neiva que pertenecen al grupo 2 con la aplicación de la NIIF, fué el cambio en el grupo 11 disponible, pasando de valor histórico a valor razonable donde se revalorizó los edificios y se cancelaron los diferidos, recontextualizando la información para poderla adecuar a lo establecido según lo estipulado por el Decreto 3022 del 2013 que regula las entidades que pertenecen al grupo dos y por la Ley 1314 del 2009 cuyo objetivo es la conformación de un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, de normas de contabilidad, de información financiera y de aseguramiento de la información.. 15.

(16) 1. PLANTEAMIENTO DEL PROBLEMA. Los países se encuentran obligados a crear nuevos estándares que les permita hablar y entender un mismo idioma financiero utilizando una contabilidad homogénea globalmente aceptada llamados Normas Internacionales de Información Financiera (NIIF), asentados en principios que aspiran alcanzar la igualdad de la información contable y financiera. Colombia, al igual que gran variedad de países a nivel mundial, en busca de la convergencia contable, adoptó las Normas Internacionales de Información Financiera (NIIF). La aplicación de dichas normas en el sector cooperativo presenta dificultades que podrían perjudicar al sector de manera significativa dado que dichas normas están diseñadas para entidades con ánimo de lucro y las cooperativas no son definidas como tal. Entre los posibles efectos negativos se incluyen cambios en la naturaleza y propósito de estas y cambios en su estructura financiera. Por tal razón, García, (2009) plantea en su artículo “Aunque la normativa contable internacional parecería haber sido pensada para ser aplicada en países desarrollados, es indudable que se está incrementando su utilización también en mercados emergentes, tal es el caso de Latinoamérica. Esta situación impacta en forma directa en los grupos económicos europeos con subsidiarias en países emergentes, ya que incorpora en la elaboración de sus informes contables consolidados las problemáticas inherentes a las subsidiarias y sus países de ubicación”1 Por lo anterior, las NIIF son un hecho ya inevitable, y existen efectos e impactos tributarios, financieros, fiscales a los que no pueden escapar las empresas; por ende, es necesario considerar la situación y el estado que atraviesan las Cooperativas de ahorro y crédito, que se encuentran en la ciudad de Neiva, con la convergencia y aplicación de la norma, conocer sus estados de preparación, implementación, ejecución, estructura adoptada, identificar los retos a los que se someten, las oportunidades en el mercado que pueden ser amplios y/o aspectos negativos por las que están atravesando dichas organizaciones ya sea por falta de presupuesto, o por falta de conocimiento e interpretación de la norma. Aunque existen alternativas diversas para actualizar y llevar acabo la aplicación de las NIIF, la inconformidad o limitantes pueden existir y presentar empresas poco competitivas, con problemas y procesos fiscales, tributarios y económicos que podrían llevar a sanciones.. GARCÍA, Inés. Predominio de las NIIF en Latinoamérica. 2009. Revista AECA N°84. Pág. 28 -29. [En línea]. [Consultado el 12 de marzo del 2016]. Disponible en internet: <http://www.elcriterio.com/articulo_igf.pdf> 1. 16.

(17) El artículo 10 de la Ley 1314 indica que la Superintendencia de Sociedades tiene como función “vigilar que los entes económicos bajo inspección, vigilancia o control, así como sus administradores, funcionarios y profesionales de aseguramiento de información, cumplan con las normas en materia de contabilidad y de información financiera y aseguramiento de información, y aplicar las sanciones a que haya lugar por infracciones a las mismas”. De igual forma, el numeral 3 del artículo 86 de la Ley 222 de 1995 establece que la Superintendencia tiene la facultad de imponer sanciones o multas, sucesivas o no, hasta de doscientos salarios mínimos legales mensuales a quienes incumplan sus órdenes, la Ley o los estatutos, cualquiera sea el caso. Finalmente, la epistemología de esta investigación se centra en el análisis de conocer a fondo los efectos, las dificultades, los impactos, las estrategias y cambios que han presentado y el estado actual de las CAC objeto de estudio con la aplicación de las NIIF.. 1.1 ANTECEDENTES En Colombia el sistema financiero después de la década de los años 90, se ha crecido y fortalecido cada vez más, el sector de las cooperativas que ejercen esas actividades crediticias hacen parte de esos logros del sector, aunque no tienen autorización en actividades financieras propiamente, entendida como la captación de recursos para ser colocados en operaciones de crédito. Según CONFECOOP (2017), presenta el informe económico del tercer trimestre del año, el cual permite evidenciar un comportamiento muy positivo para las cooperativas de ahorro y crédito, y los bancos del sector. El año 2017 cierra su actividad financiera con una proyección de crecimiento en la cartera del 7.5% y en créditos de consumo el 7.7% los cuales representan el 69% en el total de la cartera del movimiento cooperativo. El informe presenta en detalle el comportamiento y la calidad de la cartera del sector en todos los tipos de cartera; vencida, improductiva, vivienda, consumo, y comercial y de microcrédito. Frente a la cultura del ahorro el sector cooperativo de actividad financiera tiene un balance de liquidez optimista y con amplia disponibilidad de recursos, los productos de ahorro de mayor indicador de crecimiento sobre salen los CDAT seguido por los CDT. Finalmente, el Informe presenta el comportamiento en el patrimonio del sector cooperativo, el cual refleja un buen ritmo de crecimiento llegando en el tercer trimestre a $6.1 billones con proyección del 7.3% anual. Próximamente estaremos publicando el Observatorio Cooperativo.”2. (Ver Cuadro 1). 2. LA CONFEDERACIÓN COOPERATIVA DE COLOMBIA - CONFECOOP, “Las Cooperativas 17.

(18) Cuadro 2. Proyección del crecimiento de cartera del sector cooperativo financiero para el año 2017. Fuente: Confecoop (2017)3 De acuerdo a lo anterior, se puede afirmar que los objetivos de las NIIF en Colombia es lograr la uniformidad y conformar un sistema único y homogéneo de alta calidad, que sea comprensible en la observación cuyos informes contables y estados financieros brinden información transparente, comparable y confiable para la toma de decisiones económicas para el Estado, los propietarios, financieros y empleados de las empresas en Colombia; para así organizar y obtener una información financiera fiable para todo el mundo. Las cooperativas de ahorro y crédito del departamento del Huila, deben estar afrontando la realidad de implementar dichas NIIF sin temor; esto no es algo sencillo como lo informa la Directora Académica de la Organización Interamericana de Ciencias Económicas, Sonia Barrientos quien menciona que uno de los problemas es que muchas personas creen que la conversión a las NIIF es una cuestión de contabilidad simple, un ejercicio que se puede realizar en hojas de cálculo. Según Yaya et. al. (2013)4, la realidad es que los proyectos de ahorro y crédito de aporte y crédito en Colombia”. [En línea]. [Consultado 14 de marzo de 2018]. Disponible en: <http://confecoop.coop/actualidad/actualidad-2017/crecimiento-de-la-cartera-delsector-cooperativo-financiero-llego- a-7-5-para-2017/> LA CONFEDERACIÓN DE LAS COOPERATIVAS DE COLOMBIA - CONFECOOP. “Confecoop proyecta el crecimiento de la cartera del sector cooperativo financiero en un 7.5% para 2017”. Unidad de Investigaciones Económicas [En línea]. [Consultado 9 de Julio de 2018]. Disponible en internet: <http://confecoop.coop/wp- content/uploads/2017/12/Bolet%C3%ADn-Tercer-trimestre-2017.pdf> 3. 4. YAYA ROMERO, Andrés Leonardo, ORDOÑEZ CRUZ, Mariela y ALVARADO CHIVATA, Ángela Yineth. Trabajo de grado (Estudiantes) Corporación Universitaria Minuto de Dios – Uniminuto. Facultad de Ciencias Empresariales “Preparación Profesional Contable y Administrativa Ante La 18.

(19) conversión requieren cambios importantes en todo el negocio, tales como los sistemas de información, así como los procesos del negocio y de personal. Los costos potenciales incluyen: analizar y ajustar la información financiera histórica, la conversión de los sistemas de información existentes, capacitación y la comunicación con las partes interesadas externas.. 1.2 DIAGNÓSTICO A continuación, se establecen los hechos o situaciones que han dado a entender el origen de las situaciones por las que están pasando las cooperativas de ahorro y crédito de la ciudad de Neiva, con la convergencia a las normas NIIF y teniendo presente la Ley 1314 del 2009 que regula los principios y normas de contabilidad e información financiera y de aseguramiento de la información aceptadas en Colombia, señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento en este caso de convergencia a NIIF. El 22 de junio de 2011 el Consejo Técnico de la Contaduría Pública (CTCP) en cumplimiento de su función presento al Gobierno Nacional el Direccionamiento estratégico del proceso de convergencia, donde estable el cronograma de aplicación para las Pymes que es donde se agrupan la mayoría de la cooperativa ahorro y crédito.. 1.2.1 Síntomas. Con la aplicación de la NIIF en las CAC, se puede identificar los efectos directo más importantes que han generado dicha norma dentro de la organización solidaria como son, recontextualización de la información, siempre se había aprendido a presentar información en función de la reglamentación de la superintendencia de la economía solidaria; ahora deben presentar informes bajos NIIF, cambios representativos y relevantes en la cuenta del grupo disponible (Inversiones, cartera de crédito, cuenta por cobrar, propiedad planta y equipo), implementar nuevas políticas, cancelación de la cuenta diferidos.. 1.2.2 Causas. En dichas empresas las posibles causas que pueden reflejar son: El temor que tienen los contadores a la hora de tomar una decisión en un tiempo tan corto, de acuerdo con el artículo 3 de la Ley 1314 del 2009 (NIIF), a esto se suma la falta de personal idóneo para dirigir la implementación de dicha norma, identificando la falta de capacitación e información de la misma. Se le agrega también los recursos económicos, tecnológicos entre otros, que son escasos y Llegada de las Normas Internacionales de la Información Financiera” [En línea], [Consultado 15 de febrero de 2015]. Disponible en <http://repository.uniminuto.edu:8080/xmlui/handle/10656/2542?show=full> 19.

(20) limitados que imposibilitan el poder de cumplir con dicha norma. A su vez, se requiere de la determinación y planeación del proyecto corporativo que admita la implementación, acorde a una estructura financiera y administrativa, que permita a cada cooperativa elaborar un plan aprobado por la Junta Directiva u órgano equivalente. También, tendrán que ejecutar elaboración del estado de situación financiera de apertura (ESFA), deberá analizar el marco técnico normativo, establecer las normas que son aplicables. Además, se debe establecer un responsable que dirija el proceso de convergencia. En el mes de abril del año 2015 debieron haber enviado del plan de implementación.. 1.2.3 Pronóstico. De seguir presentándose esta situación, las cooperativas de ahorro y crédito presentarán poca competitividad en el mercado, ya que las personas que toman estos servicios buscan estar seguros de que la entidad seleccionada para invertir sus aportes y obtener un posible beneficio de crédito estén cumpliendo con la normatividad vigente, como lo son las NIIF, de igual forma si no se da cumplimiento al plazo para del cronograma establecido por el Consejo Técnico de la Contaduría Pública (CTCP), se deberán acoger a las multas y sanciones por el no cumplimiento de la norma, al igual que presentar perdida de proveedores, y limitación para competir en mercados locales y globales. De igual forma, el numeral 3 del artículo 86 de la Ley 222 de 1995 establece que la Superintendencia tiene la facultad de imponer sanciones o multas, sucesivas o no, hasta de doscientos salarios mínimos legales mensuales a quienes incumplan sus órdenes, la Ley o los estatutos, cualquiera sea el caso.. 1.2.4 Controlo al Pronóstico. Como posible solución para subsanar los inconvenientes que se presentan en las cooperativas de ahorro y crédito de la ciudad de Neiva, con la convergencia de las NIIF, es necesario tomar la iniciativa gerencial y el compromiso de todos los personales en la cooperativa para adelantar la planeación y ejecución de forma inmediata a la convergencia de las normas NIIF. Actualmente es común encontrar entidades del sector público y sector privado que ofrecen el servicio profesional para orientar a dichas entidades al cumplimiento exitoso de dichos estándares, de ahí se estima conveniente el desarrollar las estrategias en caminadas a subsanar las situaciones que requieran pronta atención para poder dar cumplimiento a lo estipulado por la norma.. 20.

(21) 1.3 FORMULACIÓN DEL PROBLEMA Para el desarrollo de la investigación se contempla la necesidad de conocer la percepción de la vivencia y experiencia propia de las cooperativas de ahorro y crédito (CAC) de la ciudad de Neiva, que den a conocer su testimonio del real estado del proceso de implementación de las NIIF y finalmente develar los factores internos, externos y alcances que intervienen de forma positiva o negativa, en la incidencia de la actividad operacional5 y sus efectos en la parte administrativa y financiera. Dichos resultados se podrán obtener con la siguiente formulación del problema planteado: ¿Cuáles son los efectos que se presentan en las cooperativas de ahorro y crédito ubicadas en la ciudad de Neiva que pertenezcan al grupo 2 con la aplicación de las NIIF?. 1.4 SISTEMATIZACIÓN DEL PROBLEMA Las siguientes preguntas permitirán contemplar y conocer aquellas variables que intervienen para llegar a los resultados del problema planteado. ¿Cuál es el mayor cambio que se está presentado en las CAC ubicadas en la ciudad de Neiva – Huila al momento de la aplicación la NIIF? ¿Cuál es la mayor dificultad que se está presentado en las cooperativas de ahorro y crédito ubicadas en la ciudad de Neiva – Huila en la aplicación de las NIIF? ¿Cómo ha sido el cumplimiento de las CAC ubicadas en la ciudad de Neiva - Huila con el cronograma para la aplicación de la NIIF de acuerdo a la Ley 1314 de 2009? ¿Cuáles son las estrategias implementadas por las cooperativas de ahorro y crédito ubicadas en la ciudad de Neiva – Huila para con aplicación NIIF? ¿Cuál es la opinión del Contador Público respecto al apoyo que ellos han recibido frente al proceso de aplicación de las NIIF en las CAC? ¿Cuál es el nivel de apoyo de presupuesto, capacitaciones que tienen las cooperativas de ahorro y crédito ubicadas en la ciudad de Neiva – Huila en la aplicación de las NIIF?. 5. Las actividades operacionales constituyen la principal fuente de ingresos ordinarios de la empresa. 21.

(22) 2. OBJETIVOS. 2.1 OBJETIVO GENERAL Identificar los efectos que se están presentado en las cooperativas ahorro y crédito (CAC) ubicada en la ciudad de Neiva que pertenezcan al grupo 2 con la aplicación de la NIIF.. 2.2 OBJETIVOS ESPECÍFICOS . Identificar las dificultades que se están presentando en las CAC ubicadas en la ciudad de Neiva – Huila con la aplicación de la NIIF.. . Distinguir el mayor cambio que se están presentado en las CAC ubicadas en la ciudad de Neiva – Huila con la aplicación de la NIIF.. . Verificar el cumplimiento de las CAC ubicadas en la ciudad de Neiva - Huila con el cronograma para la aplicación de la NIIF de acuerdo a la Ley 1314 de 2009.. . Señalar el nivel de apoyo de presupuesto, capacitaciones que tienen las CAC ubicadas en la ciudad de Neiva – Huila con la aplicación de las NIIF. . Analizar la opinión del Contador Público respecto al apoyo que ellos han recibido frente al proceso de aplicación de las NIIF en las CAC. . Examinar las estrategias implementadas por las CAC ubicadas en la ciudad de Neiva – Huila con la aplicación de las NIIF. 22.

(23) 3. JUSTIFICACIÓN. El presente trabajo tiene la intención conocer los problemas que han enfrentado las cooperativas de ahorro y crédito que se encuentran ubicadas en la ciudad de Neiva del departamento del Huila, con respecto a la adopción de las NIIF, efectuando un análisis del desarrollo y avance de las actividades que permiten la adopción y aplicación de la norma, identificando aspectos positivos y negativos de la experiencia obtenida en la actualidad en estos organismos que conforman el sector cooperativo de gran aporte económico y social en el país. Es importante conocer varios aspectos y factores que permiten o que limitan este proceso, para reconocer las ventajas o desventajas de la implementación y sus consecuencias a nivel social, económico, entre otros y el impacto que genera en las actividades guías de estas entidades. Estas líneas que aportan al sector económico deben seguir liderando estos espacios de crecimiento en el mercado, no solo a nivel local sino también internacional, para esto se hace necesario articular y proceder a la implementación de las Normas Internacionales de Información Financiera – (NIIF), con el fin de dar cumplimiento a la normatividad y disposiciones legales vigentes, es el reto actual para las empresas. El enfoque de esta investigación es mixto ya que se recolectó y vinculó datos cualitativos y cuantitativos dentro de este estudio para dar respuesta a la pregunta planteada y así obtener una perspectiva más precisa del fenómeno de objeto del conocimiento mediante la multiplicidad de observación así obtenidas de la triangulación efectuada de los instrumentos aplicados. Para la Universidad Cooperativa de Colombia campus Neiva, esta investigación esta direccionada a la línea de “Contabilidad internacional y finanzas” donde la institución ha dispuesto los medios y espacios para la formación investigativa y a su vez, el estudiante ha desarrollado un aprendizaje autónomo y responsable en beneficio no solo educativo, sino también social. A los estudiantes de contaduría pública, esta investigación facilitará la interpretación de toda la gestión financiera, que conlleva a una organización cooperativa la aplicación de las NIIF, y podrán desarrollarse como profesionales más competentes en esta área. Una de las comunidades más beneficiadas con esta investigación serán las CAC que podrán identificar la problemática, beneficios, desventajas y demás factores que intervienen en el proceso a la hora de la transformación, igualmente el reconocer como se encuentra este sector con el cumplimiento de la normatividad.. 23.

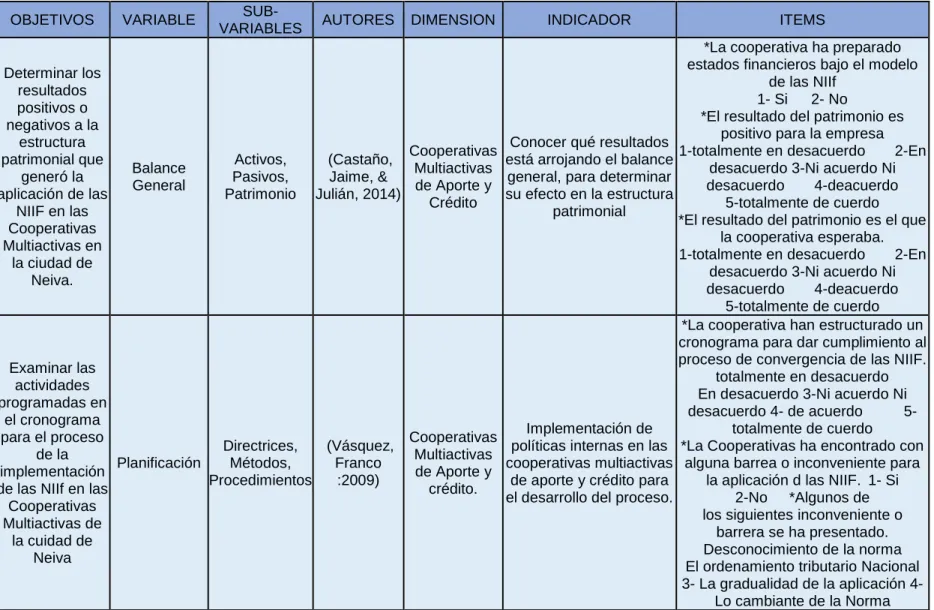

(24) 4. ESTADO DEL ARTE. Con el fin de poder consolidar y validar la investigación propuesta, y definiendo la problemática en un contexto de lo real, el grupo de trabajo unió sus esfuerzos para revisar la información y literatura cierta por medio de las bases de datos, buscando antecedentes de estudio, artículos, proyectos, investigaciones que tengan relación con la investigación que se adelanta; con lo anterior se logró fundamentar información sólida de la misma, para la generación de conocimiento y la satisfacción de pertinencia de los interesados. Uno de los primeros documentos consultados, título “Efectos financieros en una cooperativa colombiana por la implementación de estándares internacionales de información financiera para las PYME en su balance de apertura” (Castaño, Jaime, & Julian, 2014)6, informa el documento sobre el proceso de transición para la implementación de las NIIF en entidades clasificadas en los grupos 1 y 3 previamente dispuestos por el Consejo Técnico de la Contaduría Pública – CTCP, con un enfoque especial en el sector de la economía solidaria en cooperativas de aporte y crédito, con el objetivo principal de identificar y analizar los efectos financieros en PYME con el balance de apertura en una cooperativa colombiana, para dar cumplimiento a la implementación de las NIIF. El método utilizado fue el estudio de caso en una cooperativa, al finalizar el ejercicio financiero se identifica el gran impacto en el cambio de patrimonio donde los aportes sociales con excepción del capital mínimo irreducible se deben modificar por pasivo como depósito de largo plazo, pero estos aportes no cumplen con la parametrización expuesta por los estándares internacionales para reconocerlos como patrimonio, el estudio permite deducir que el modelo de las NIIF no presenta concordancia frente a los principios solidarios que rigen a la cooperativa como entidad sin ánimo de lucro, dicho estudio permite considerar y solicitar propuestas adecuadas al sector solidario, para evitar efectos negativos en estos instrumentos. Un segundo estudio encontrado, titulo Modelo de adaptación de las Normas Internacionales de Información Financiera a la estructura patrimonial de las cooperativas panameñas (Martínez, 2014)7, de acuerdo con, “La situación radica, CASTAÑO, RIOS, Carlos, et al” Efectos financieros en una cooperativa colombiana por la implementación de estándares internacionales de información financiera para las pymes en su balance de apertura”. Cuadernos de Contabilidad, 2014, vol. 15, no 38. [En línea]. [Consultado el 31 de agosto de 2015]. Disponible en , < http://www.scielo.org.co/pdf/cuco/v15n38/v15n38a04.pdf > 6. MARTÍNEZ BATISTA, Francisco. “Modelo de adaptación de las Normas Internacionales de Información Financiera a la estructura patrimonial de las cooperativas panameñas “Facultad de Administración de Empresas y Contabilidad Dpto. Contabilidad Financiera Universidad de Panamá. 7. 24.

(25) principalmente, en la interpretación (CINIIF 2)1 relativa a las Aportaciones de Socios de Entidades Cooperativas e Instrumentos Similares; referenciadas a las NIC 32 y NIC 39”. Ésta, pone en perspectiva el dilema de la interpretación: ¿Son las aportaciones de los asociados patrimonio institucional o pasivo financiero? Esto tiene como objetivo analizar el posicionamiento del patrimonio de las cooperativas, considerando que el Capital Social (aportaciones de los asociados) de estas promedia el 65% del total del Patrimonio. Por lo siguiente afirma que al usar las normas internacionales de información financiera NIIF se espera una mejor armonización e igualdad, pero también es cierto que las empresas del sector de la economía solidaria afrontan limitaciones a la hora de las prácticas dispuestas por la normatividad nacional. El estudio realiza un análisis sobre el endeudamiento, la liquidez, y rendimiento financiero de las cooperativas, conveniente a un tipo de gestión que acoja a ciertas NIIF a su estructura patrimonial, con la información contable enunciada como norma plena, por medio de las razones financieras o llamados también indicadores financieros. Detectando que las cooperativas panameñas son vinculantes, y se acercan, al mandato de dicha normatividad NIIF. Este estudio propone una metodología de aplicación de algunos pronunciamientos de la normativa contable internacional NIC/NIIF del IASB, y que resultan negativos a la estructura patrimonial de cooperativas. En un tercer estudio encontramos el título, “Regulación y Supervisión de Cooperativas de Ahorro y Crédito en América Latina y el Caribe” (Arzbach, 2010) 8, afirma la importancia y la necesidad notable de mantener sistemas financieros sólidos y suficientes a nivel latinoamericano, para evitar las crisis en el sector cooperativo como se han vivido en el sector bancario en las últimas décadas, el objetivo principal del informe es dar a conocer los mecanismos de regulación y supervisión que tienen las entidades a nivel latinoamericano, y cuales son aquellas disposiciones y regulaciones, entre ellas se menciona la adopción de los estándares internacionales como las NIIF. Con énfasis especial en las cooperativas de la NIC 32, donde se establece el tema de aportes de los socios que son sujeto a devoluciones que se deben contemplar Gestión Joven, Revista de la Agrupación Joven Iberoamericana de Contabilidad y Administración de Empresas (AJOICA) Nº 12 – 2014, ISSN 1988-9011, pp. 24 – 26 [En línea].[Consultado el 30 de mayo de 2015]. Disponible en, <http://www.icesi.edu.co/simposio_niif/images/Ponencias2012/Ponencia%20NIIF%20Coope%20P ma- simpos%20NIIF%20Cali.pdf> ARZBAC Matthias, DURÁN Álvaro y BÁEZ Bruno “Regulación y supervisión de cooperativas de ahorro y crédito en América Latina” 2000. DGRV, Confederación Alemana de Cooperativas. Oficina Central para América Latina, informe [En línea]. [Consultado: 18 de junio de 2015]. Disponible en internet <http://www.cemla.org/actividades/2010/2010-09- Regulacion y Supervision/2010-09RegulacionySupervision-18.pdf> 8. 25.

(26) como pasivo, que desde la óptica financiera resulta arriesgado y podría incumplir el índice de descapitalización y de solvencia al margen contable de la cooperativa, pero consideran algunos modelos efectivos que practican otros países guiados por entidades como las Superfinanciera para controlar estas operaciones en aportes, y así darle un manejo adecuado a los hechos redimibles, para pasarlos a capital de riesgo. Para efectos del análisis, es necesario estudiar el párrafo 6 de la Sección 22 Pasivos y Patrimonio- el cual indica que cuando los aportes en entidades cooperativas y similares, cumplen unas características, solamente allí pueden ser reconocidas como patrimonio. Dos características se deben tener en cuenta: Que la entidad tenga un derecho incondicional de rechazar el rescate de los aportes. que el rescate de estos aportes esté incondicionalmente prohibido por la Ley local, por reglamento o por los estatutos de la entidad. En consecuencia, a la entidad se le pide que responda la pregunta: si cualquier asociado dice que se quiere retirar de la cooperativa o del fondo de empleados, ¿Tienen que devolverle inmediatamente el dinero, o simplemente le dicen que los aportes no se le devuelven? Si los aportes tienen que ser devueltos a petición del asociado, estos no son patrimonio sino pasivo; pero si la entidad tiene el derecho incondicional de rechazar el rescate de los aportes, los reconocerá como patrimonio. En un cuarto documento de título, Aplicación de un sistema contable basado en las NIIF para cooperativa de ahorro y crédito Huaquillas Ltda. del cantón Huaquillas provincia de el Oro en Ecuador (Ordoñez, 2013)9, donde confirma la necesidad de llevar un orden y una planificación de la adopción de las Normas Internacionales de Contabilidad y Auditoría en las cooperativas de ahorro y crédito de el Oro el Ecuador; el objetivo de dicha investigación es demostrar las fases desde el estudio de caso de una cooperativa en especial donde está el desarrollo de la planeación para convergencia a las NIIF y la importancia de hacer uso de sistemas contables que se adapten a dicha normas, esta información permite enriquecer a las nuevas cooperativas que están en este proceso porque se pueden adaptar como modelo para la convergencia a las NIIF. Una quinta consulta dentro de los trabajos encontrados es título “Aplicación de la ORDÓÑEZ CHÉRREZ, María Lourdes, PUGLLA ARMIJOS Diana Rosario “Aplicación de un sistema contable basado en las NIIF para cooperativa de ahorro y crédito, Huaquillas”. Trabajo de grado (de Ingeniera en Contabilidad y Auditoría) Universidad Nacional de Loja Ecuador. [En línea] [consultado 20 de junio de 2015]. Disponible en < http://dspace.unl.edu.ec/jspui/handle/123456789/874> 9. 26.

(27) norma internacional de información financiera N. º 1 y su incidencia en los estados financieros de la cooperativa de ahorro y crédito indígena SAC Ltda.” (Aida, 2012)10, donde explica que las Normas Internacionales de Información Financiera son aplicables a todo tipo de empresas clasificándose al grupo que pertenezcan dando cumplimiento a unas serie de condiciones, están dan más importancia al sector de servicios, ya que es uno de los sectores que ha cobrado más fuerza en las últimos años, así mismo; es de señalar la importancia que tiene preparar estados financieros uniformes sobre la base de la acumulación o devengo contable, donde los efectos de las transacciones y demás sucesos, se reconocen cuando ocurren y no cuando se recibe o paga dinero, u otro equivalente de efectivo y tomar siempre en consideración que la empresa está en funcionamiento y continuará sus actividades de operación dentro del futuro previsible. Como Sexta consulta se ha encontrado investigación con el título “Posible impacto en las Cooperativas de Ahorro y Crédito de América Latina y el Caribe, que aportes deben ser reconocidos como capital”. (Arzbach, Duran & Matarrita, 2005)11 en donde informa que se ha puesto en tela de juicio el capital social de los asociados de las CAC el cual se puede considerar como base del cálculo de la responsabilidad social patrimonial, la NIC 32 habla de forma que hay que tratar los aportes de los asociados que no harán parte del patrimonio sino pasarían hacer parte del pasivo, y actual mente más del 70% de los aportes hacen parte del patrimonio, al trasladar ese monto de aportes al pasivo se generaría una escasez en el patrimonio, y un gran número de CAC entrarían en problemas de solvencia. Es importante en este sentido que las CAC establezcan acciones preventivas para evitar una posible insuficiencia de capital. Séptimo documento, título: “Los previsibles efectos de la NIC 32 en el sector cooperativo” (Vasserot, 2007)12, la NIC 32 tiene como objetivo establecer principios para la presentación de los instrumentos financieros como pasivo o patrimonio neto. Según esta norma aclara que un instrumento financiero, es cualquier contrato donde hace referencia a un acuerdo de dos o más partes y BARRIONUEVO CAIZA, Aida verónica. “Aplicación de la norma internacional de información financiera nº 1 y su incidencia en los estados financieros de la cooperativa de ahorro y crédito indígena SAC Ltda.” 2013, trabajo de grado (licenciatura en contabilidad y auditoría) Universidad Tecnológica Equinoccial De Ecuador. [En línea] [consultado el 25 de septiembre de 2015] Disponible en: <http://repositorio.ute.edu.ec/xmlui/handle/123456789/4148 > 10. 11. ARZBACH, Matthias; DURÁN, Álvaro; MATARRITA, Rodrigo. La NIC 32 y su posible impacto en las Cooperativas de Ahorro y Crédito de América Latina y el Caribe-Por qué aportes deben ser reconocidos como capital. Estudio de la DGRV, 2005, no 7. [En línea] [consultado el 25 de septiembre de 2015] Disponible en internet:< https://www.dgrv.org/docs/36.est-dgrv7nic32-5.pdf> VARGAS VASSEROT Carlos, “Los previsibles efectos de la NIC 32 en el sector cooperativo” 2007, Revesco, revista de estudios cooperativos, ISSN 1135-6618, Nº. 91, 2007, págs. 132-135 [En línea] [Consultado enero de 23 de 2016] disponible en <https://dialnet.unirioja.es/servlet/articulo?codigo=2474617> 12. 27.

(28) claras consecuencias económicas que tienen poca o ninguna capacidad de evitar ya que el cumplimiento del acuerdo es exigible legalmente. Uno de los elementos claves para diferenciar un pasivo financiero de un instrumento de patrimonio es la existencia de una obligación contractual, que recae sobre una de las partes implicadas en el instrumento financiero (el emisor), consistente en entregar efectivo u otro activo financiero a la otra parte (el tenedor), o intercambiar activos financieros o pasivos financieros con el tenedor en condiciones que sean potencialmente desfavorables para el emisor. El octavo documento consultado tiene como título: “Análisis del impacto en el capital institucional de las cooperativas de ahorro y crédito frente a la aplicación de las NIIF. Caso cooperativas del Valle del Cauca” donde (Rendón, Rodríguez & Riascos, 2013)13 afirman que las cooperativas hacen parte importante de la economía y con la globalización del país estas entidades se ven solicitadas a la aplicación de las Normas Internacionales de la Información Financiera lo que representa una oportunidad para mejorar su competitividad y calidad de su información. El IASB ha emitido la CINIIF 2 para la interpretación del sector cooperativo referente a la NIC 32 y 39, que da orientación sobre cómo se debe evaluar el término de redención de los aportes sociales, donde aclara que las aportaciones de los socios serán consideradas patrimonio si la entidad tiene el derecho incondicional a rechazar su redención la cual sugiere que las Leyes locales, o estatutos pueden crear cualquier tipo de prohibiciones para que los asociados no pidan la redención de aportes como asociados. Como un noveno documento consultado esta de título: “Las NIIF para cooperativa de aporte y crédito del Perú en el período agosto a octubre de 2011” (Ordoñez , 2011)14, La contabilidad que se aplica actualmente está basada en los principios de contabilidad tradicionales, es decir que no existe un tratamiento correcto para el control de los activos fijos, tampoco se presentan los estados financieros de una forma correcta, clara y homogénea, que es la exigencia que hacen las Normas de 13. RENDÓN, ÁLVAREZ, Bibiana; RODRÍGUEZ, BOLANOS, Janeth y RIASCOS, GÓMEZ, Paola Andrea. “Análisis del impacto en el capital institucional de las cooperativas de ahorro y crédito frente a la aplicación de las NIIF. Caso cooperativas del Valle del Cauca” Cuadernos de Contabilidad. [En línea] [Consultado el 30 de noviembre de 2018]. Disponible en: < http://www.scielo.org.co/pdf/cuco/v14nspe36/v14nspe36a02.pdf> ORDÓÑEZ CHÉRREZ, María de Lourdes. “Aplicación de un sistema contable basado en las NIIF para cooperativa de ahorro y crédito Huaquillas” Ltda. Del cantón Huaquillas provincia de el oro período agosto a octubre de 2011 (Doctoral dissertation). Trabajo de grado (de Ingeniera en Contabilidad y Auditoría) Universidad Nacional de Loja. Ecuador, 2013. [En línea] [Consultado el 30 de noviembre de 2018]. Disponible en: <http://dspace.unl.edu.ec/jspui/handle/123456789/874> 14. 28.

(29) Información Financiera. La aplicación de las NIIF permite efectuar un análisis a lo dispuesto en dichas normas y que anteriormente no se estaba aplicando en la contabilidad de las entidades; permitiendo primeramente dar cumplimiento a lo dispuesto por el ente de control y por otro lado actualizar el registro de las transacciones basado en los nuevos estándares contables. Como décimo estudio este título: “La Superintendencias el éxito de la convergencia de la Cooperativa de ahorro y crédito” (Superintendencia 2009)15, esto dependerá de la seriedad con la que cada Cooperativa asuma la obligación legal y de adoptar un marco normativo que por Ley Internacional ya existe. La Superintendencia no emitirá normas ni cambio no hay vuelta atrás, el objetivo es de comenzar y ajustar la nueva cultura contable lo cual se logra con compromiso desde los Consejos de Administración y Gerencia. Por considerarlo de interés, se adjunta la Circular externa 001 de 2009 de la Superintendencia de la Economía Solidaria Vigilada por la Ley 1314 de 2009. La siguiente consulta doceava el título: “Las propuestas de CONFECOOP que se concretara en los aportes de patrimonio en su totalidad” (CONFECOOP, 2009) 16, Por las mismas razones, CONFECOOP deja para análisis y consideración del Gobierno Nacional la posibilidad, de considerar lo necesario para emitir, interpretar o guías adicionales emitidas por el IASB. El Objetivo de CONFECOOP es aclarar el tratamiento que se le dará a los aportes sociales de las cooperativas colombianas, de manera que quede claro su tratamiento contable, ya que los estándares mencionados van en contra de las disposiciones legales colombianas en lo referente al tratamiento de los aportes sociales como parte del patrimonio, como lo dispone la Ley 79 de 1.988. La siguiente consulta onceava según el título: “Planificación Estratégica para la Cooperativa de Ahorro y Crédito “Mercado Centro Comercial Loja” Ltda., (RIVERA, Periodo 2011-2015)17. El presente trabajo de investigación está dirigido a la Cooperativa de Ahorro y Crédito “Mercado Centro Comercial Loja” Ltda. en donde SUPERINTENDENCIA, “La Superintendencias el éxito de la convergencia de la Cooperativa de ahorro y crédito” [En línea]. [Consultado 19 de marzo de 1025]. Disponible en, <http://www.supersolidaria.gov.co/es/sala-de- prensa/noticia/circular-externa-001> 15. CONFECOOP, “Confederación de Cooperativas de Colombia SubMesa de Regulación Para NIIF Sector Cooperativo” [En Línea] [Consultado 22 de Marzo de 2015]. Disponible en: < www.faviutp.totalh.net/Archivos/Temas_de_Interes/NIIF_Posicion_CONFECOOP.pdf> 16. MARTÍNEZ MARTÍNEZ Eduardo, RIVERA, CARRIÓN, María Eugenia. “Planificación estratégica para la cooperativa de ahorro y crédito “Mercado Centro Comercial Loja” Ltda., PERIODO 20112015. [En línea]. [Consultado 26 de octubre de 2018]. Disponible en: < http://dspace.unl.edu.ec/jspui/handle/123456789/2017> 17. 29.

(30) cooperan con la información necesaria para la realización de las tesis tituladas, su estructura formal se presenta en una introducción enfocada en la importancia del tema, el beneficio que se presenta en el trabajo y como está estructurado el mismo, en la revisión de la literatura está enfocada a la teoría y los conceptos que ayudaran a la interpretación del trabajó. Las estrategias de la cooperativa es el desarrollo de la planificación institucional con la construcción de la Visión, Misión, y que sus objetivos sean estratégicos, tácticos y de proyectos. De acuerdo con las investigaciones seleccionadas de diferentes autores del estado de arte, sobre el tema de la aplicación de las NIIF en las cooperativas ahorro y crédito de aporte y crédito, se observó que van de la mano con la Ley 1314 de 2009 está Ley es la que establece la aplicación de las NIIF, la cual busca la conformación de un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, de normas de contabilidad, de información financiera y de aseguramiento de la información. El Decreto 3022 de 2013 se encargó de reglamentar el marco técnico normativo con respecto al proceso de implementación de NIIF para el grupo II en donde se encuentra las cooperativas. A su vez, en los documentos consultados se encontraron algunas similitudes: tanto (Castaño, Martínez, Jaime, Julián, 2014) como (Ordoñez 2013) hablan sobre los efectos financieros en PYME, con el gran impacto de cambio del patrimonio, y (Arzbach, 2010) y (Vasserot, 2007) hablan sobre la NIC 32, que establece el tema de aportes de los socios que son sujeto a devoluciones y que se deben contemplar como pasivo. Por ende, se colige que el éxito de la convergencia de las cooperativas hacia las NIIF dependerá de la seriedad con la que cada entidad asuma la obligación legal de adoptar un marco normativo que por Ley Internacional ya existente.. 30.

(31) 5. MARCO REFERENCIAL. 5.1 MARCO TEÓRICO El Marco teórico del presente estudio, se basa en el concepto de Teoría de la Agencia y que por supuesto se aplica en las Cooperativas financieras. Por ello, es necesario aclarar conceptos con respecto al tema mencionado.. 5.1.1 Teoría de la agencia. La Teoría de la Agencia, establece que haya dos partes que interactúan económicamente y son: el agente y el principal 18, Ante esta disyuntiva, se conjugan aspectos que además ser jurídicos, son de tipo económico19. Como hay dos empresas por decirlo de alguna manera, las cuales entran a dirigir el negocio que es uno solo, se pueden presentar problemas, que Rodríguez y Riascos (2014), lo resume en: “conflictos de intereses, asimetría de información y diferentes niveles de asunción de riesgos”20. La Teoría de la Agencia, parte de un concepto básico y es: “el dueño o dueños de una empresa, la Principal debe delegar en un gerente o personero de potestades semejantes – el Agente-, la articulación de ejecución con los propósitos y voluntades del primero”21. Este aspecto tiene que ser bien fundamentando, precisamente, porque la sociedad 18. GORBBANEFF, Y Teoría de la agencia y sus aplicaciones en el mercadeo. Departamento de Administración. Facultad de Ciencias Económicas y Administrativas. Universidad javeriana. INNOVAR Revista de ciencias sociales y administrativas No. 18. 2001. Pág. 37. [En línea]. [Consultado enero 20 de 2019]. Disponible en: <http://bdigital.unal.edu.co/26749/1/24403-85489-1-PB.pdf>. 19. JENSEN, Michael y MECKLING, William. Theory of the Firms: Managerial Behavior, Agency Costs and Ownership Structure. No. 4, pág. 305-360. 1976 [En línea]. [Consultado enero 21 de 2019]. Disponible en: <https://www.sciencedirect.com/science/article/pii/0304405X7690026X> 20. RODRÍGUEZ, J. y Riascos P.A. (2014). Capital institucional frente a la aplicación de las NIIF: Caso cooperativas de ahorro y crédito del Valle del Cauca a diciembre 31 de 2012. Contaduría Pública. Facultad Ciencias de la Administración. Universidad del Valle. [En línea]. [Consultado enero 22 de 2019] Disponible en: biblotecadigital.univalle.edu.co 21. CANGA CONTERAS, Francisco Aníbal.; RAMOS HIDALGO María Encarnación; Leal Millán, Antonio Genaro. y Valdivieso Fernández, Patricio Eugenio. 2013. Teoría de Agencia, supuestos teóricos aplicables a la gestión universitaria. Estrategia y organizaciones. Revista INNOVAR: Vol 25, Número 57. Julio-septiembre 2013. [En línea]. [Consultado enero 22 del 2019]. Disponible en: <https://revistas.unal.edu.co/index.php/innovar/article/view/51495> 31.

(32) cooperativa es la reunión de un grupo de personas que tienen un origen heterogéneo, y precisamente cuando se busca determinar quién será el principal y quien será el Agente. Por otra parte, para lograr que este tipo de sociedad no se vea abocado a cambios que pueden cambiar el rumbo de la misma en el inmediato futuro.. 5.1.2 Relación entre la Teoría de la Agencia y las Cooperativas Financieras. Para entender esta relación, se hace necesario partir de los siguientes conceptos: en primer lugar, las Cooperativas Financieras están reglamentadas por la Ley 458 de 1998. Este tipo de entidad cumple una función social, porque las personas que fundan las mismas pueden y deben llegar a ser parte constitutiva de los cuadros directivos y control de las mismas, esto constituye una de las prerrogativas cooperativas, que las personas que las crearon sean las que dirigen la entidad, porque sienten y reconocen el fundamento de una cooperativa. Ahora bien, con las normas contables NIIF, se establece una nueva perspectiva de analizar los aportes sociales de las cooperativas; que son el mayor ingreso que observan las mismas. Igualmente, esto se puede leer de la siguiente manera: las normas mencionadas entregan a los directivos que a la vez son gestores de la Cooperativa Financiera, la información contable de primera mano que le ayuda precisamente a ellos a tomar decisiones, con lo cual la entidad deberá tener presente las NIIF en concordancia con las normas legales y de principios cooperativos.. 5.2 MARCO LEGAL Con la Ley 1314 de 2009 reglamentada por el Ministerio de Comercio, Industria y Turismo de Colombia, que tiene como objetivo “La conformación de un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, de normas de contabilidad, de información financiera y de aseguramiento de la información”22, identifica 3 grupos para la implementación y describe en cada uno de ellos las características necesarias que permitan realizar la correcta convergencia, de estos grupos las entidades del grupo I, aplican NIIF, las entidades del grupo II, aplican NIIF para PYMES, y entidades del grupo III, practican un marco técnico de contabilidad simplificada. Para tener una mejor compresión (Ver gráfica 1).. 22. COLOMBIA, MINISTERIO DE COMERCIO. INDUSTRIA Y TURISMO Y DE HACIENDA Y CRÉDITO PÚBLICO. Ley 1314 de 2009. (20, febrero, 2015). Normas Internacionales de Información Financiera NIIF, 2009 Diario Oficial Santafé de Bogotá: El Ministerio, 1994. No. 49.431. [En línea] [Consultado enero 18 de 2019]. Disponible en: < http://www.comunidadcontable.com/BancoMedios/Documentos%20PDF/d-030215(mincomercio).pdf> 32.

(33) Gráfica 2. Línea de tiempo. Fuente: Circular externa 115-002 de 201223 El Decreto 3022 de 2013 el cual determina el ámbito de aplicación el cual es para las entidades perecientes al grupo 2 y el cronograma para la aplicación de las NIIF para las entidades concernientes al grupo 2 que se encuentra dividido en tres tiempos en el periodo de preparación, en fecha de transición y en la fecha de aplicación. El Decreto 2784 de 2012 determinó los preparadores de información financiera conforman el grupo 1, que deberían aplicar las NIIF plenas. En el parágrafo del artículo 1 solo estarían las cooperativas financieras, cooperativas de seguros y bancos cooperativos vigilados por la Superintendencia Financiera y aquellas entidades que cumpliesen parámetros en función de empleados, activos y otros requisitos. El Decreto 2784 de 2012 en su artículo 1 dispone a los preparadores de la información financiera que participan el Grupo 1, de la siguiente manera: “I)Emisores de valores; II) Entidades de interés público; III) Entidades que no estén en los incisos anteriores y que cumplan los siguientes parámetros: 1. Planta de personal mayor a doscientos (200) trabajadores, o 2. Activos totales superiores a 30.000 salarios mínimos legales mensuales vigentes (SMLMV), y 3. Que cumplan cualquiera de los siguientes requisitos: a) Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas; b) Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas; c) Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF plenas; d) Realizar importaciones o exportaciones que representen más del cincuenta por. 23. COLOMBIA, SUPERINTENDENCIA DE SOCIEDADES. Circular externa 115-002 de 2012 [En Línea]. [Consultado el 26 de noviembre de 2018]. Disponible en: <https://www.supersociedades.gov.co/nuestra_entidad/normatividad/normatividad_circulares /circular%20ext%20115-000002-2012.pdf>. 33.

(34) ciento (50%) de las compras o de las ventas, respectivamente”24 . Sin embargo, el parágrafo 3 del artículo 3 de este Decreto menciona que aquellas organizaciones que no pertenezcan a este nivel podrán por voluntad propia aplicar estas normas, debiendo permanecer (3) tres años y cumplir todas las obligaciones que ello implique. Ya en el Decreto 2706 de 2012 relata el marco normativo de información financiera para el grupo 3,- Modificado por el Decreto 3019 de 2013-, que debería aplicar los contenidos en esta regulación, nombrados como contabilidad simplificada, que aplicarían para microempresas que cuentan con activos inferiores a quinientos salarios mínimos mensuales vigentes, que para el año 2013 equivalen a $294.750.000. Por lo anterior y conforme al nivel de activos, ninguna cooperativa de ahorro y crédito estaría en este nivel.25 Contando con la clasificación que plantea en el Direccionamiento estratégico (Consejo Técnico de la Contaduría Pública 2010), el Grupo 2 está conformado por aquellas entidades que no se ubiquen en el Grupo 1 ni 3, habiendo de aplicar NIIF pymes. Dado lo anterior, las cooperativas ahorro y crédito (CAC) de aporte y crédito pueden estar en el Grupo No 1 y adoptar las NIIF plenas, solo si la decisión fuese totalmente voluntaria, y en el Grupo 2; aplicar NIIF para Pymes, conforme a los lineamientos dispuestos por el gobierno. En las Normas Internacionales de Contabilidad se presenta la NIC No 32 describe en el pasivo un elemento como la una obligación contractual de entregar efectivo y/o activo financiero, de intercambiar activos o pasivos financieros y el impacto de patrimonio como cualquier contrato que ponga de expreso la participación residual de los activos netos de la cooperativa Por lo anterior se puede determinar que las cooperativas de ahorro y crédito de la ciudad de Neiva pertenecen al grupo dos porque no cotizan en bolsa, no son subordinadas de una compañía internacional, y cuenta en su planta con menos de 200 empleados, en concordancia en lo establecido con el Decreto 3022 del 2013, 24. COLOMBIA. MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO, MINISTRO DE COMERCIO, INDUSTRIA Y TURISMO. (29, diciembre, 2012). Decreto 2784 de 2012. Diario Oficial. 4865829. [En Línea]. [Consultado el 26 de noviembre de 2019]. Disponible en: <http://suin.gov.co/viewDocument.asp?id=1776952> SUPERINTENDENCIA DE ECONOMÍA SOLIDARIA. “Título”. Ciudad, año. “al 31 de diciembre del año 2012, la cooperativa de ahorro y crédito que cuenta con menores activos en Colombia es la Cooperativa Briceño Ltda. Contando con 1.897 salarios mínimos mensuales legales vigentes” [En Línea]. [Consultado el 26 de noviembre de 2019], disponible en:< http://www.supersolidaria.gov.co/es/entidad/cooperativas-de-ahorro-y crédito. 25. 34.

(35) el cual reglamenta la Ley 1314 del 2009. Ya el IASB ha presentado la CINIIF 2 para la interpretación del sector cooperativo referente a la NIC 32 y 39, que da orientación sobre cómo se debe evaluar el término de redención de los aportes sociales, para al determinar si estos aportes se deben reconocer como pasivos financieros o ya como patrimonio. Bajo esta interpretación, las acciones por las que el asociado tiene el derecho a pedir redención son pasivos. No obstante, ha de ser claro que son patrimonio si se revisa los párrafos 7 y 8 de la norma: “7. Las aportaciones de los socios serán consideradas patrimonio si la entidad tiene el derecho incondicional a rechazar su rescate. Las Leyes locales, los reglamentos o los estatutos de la entidad pueden imponer diferentes tipos de prohibiciones para el rescate de las aportaciones de los socios, por ejemplo, estableciendo prohibiciones incondicionales o basadas en criterios de liquidez. Si el rescate estuviera incondicionalmente prohibido por la Ley local, por el reglamento o por los estatutos de la entidad, las aportaciones de los socios serán clasificadas como patrimonio. No obstante, las aportaciones de los socios no integrarán el patrimonio si las citadas cláusulas de la Ley local, del reglamento o de los estatutos de la entidad prohíben el rescate únicamente cuando se cumplen (o se dejan de cumplir) ciertas condiciones —tales como restricciones sobre la liquidez de la entidad—.” (IFRS Foundation, 2012, p.1220)26: Igualmente, las NIIF para cooperativas de ahorro y crédito incorporan también, la descripción de la CINIIF 2, ya que esas operaciones y circunstancias se dan también con frecuencia en las Pymes. Así mismo, las consideraciones respecto a los aportes sociales que se tienen en cuenta en el modelo de NIIF Plenas se aplican en las NIIF para las Pymes, lo que se especifica en la sección 22: pasivos y patrimonio, de la siguiente manera (IASB, 2011, p. 135).. 5.3 MARCO CONCEPTUAL A continuación, se presentan algunos conceptos que se consideran necesarios para una mejor compresión del presente estudio: Según (CICOPA 2014)27 “Organización Internacional de las Cooperativas de Producción Industrial, Artesanal y de Servicios”. Secretaría: C/O European 26. INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE FOUNDATION, I ASCF, 2009. CICOPA, “Organización Internacional de las Cooperativas de Producción Industrial, Artesanal y de Servicios”. [En Línea] [Consultado el 24 de Noviembre de 2018] disponible en <http://www.cicopa.coop/Que-es-una-cooperativa.html> 27. 35.

(36) Cooperative House - avenue Milcamps 105, 1030 Bruselas, Bélgica. Habla que una cooperativa es una asociación autónoma de personas unidas voluntariamente para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales comunes, a través de una empresa de propiedad conjunta y democráticamente controlada. Complementando lo anterior, (Debbie Matz 2000)28 la presidenta de Nicaragua dice que Las cooperativas de ahorro y crédito actuales siguen siendo instituciones financieras únicas con una filosofía de "servir sin fines de lucro". Asimismo, ofrecen a sus asociados un sitio seguro para ahorrar y solicitar préstamos con tasas razonables. Según (VILLAMIL 2013)29 dice que la Convergencia es una obligación legal que toda la empresa debe estar implementando para tener relaciones comerciales y así facilitar expansión de las empresas colombianas en el mercado internacional. A su vez, (CUM 2007) el Consorcio de universidades mexicanas, la Comparabilidad representa una estrategia frente a los procesos de globalización; sin embargo, a través de ésta se pretende hacer compatibles y equiparables, tanto las competencias profesionales como los créditos obtenidos a través de la formación académica, teniendo como propósito la movilidad estudiantil y docente. Sobre la Economía solidaria (Cardozo, 2011) afirma que es una forma de producción, consumo y distribución de riqueza o sea un tipo de economía, centrada en la valorización del ser humano y no en la priorización del capital. Según (MINEDUCACIÓN 2004) 30 de Junio – Julio los ESTANDARES son criterios claros y públicos que peritan establecer los niveles básicos de calidad de la educación se hace un mayor énfasis en las competencias, sin que con ello se pretenda excluir los contenidos temáticos. No hay competencias totalmente independientes de los contenidos temáticos de un ámbito del saber -qué, dónde y para qué del saber-, porque cada competencia requiere conocimientos, habilidades, destrezas, comprensiones, actitudes y disposiciones específicas para su desarrollo y dominio. Según Barros, (2005) las Normas Internacionales de Contabilidad “NIC” esta norma han sido el producto de grandes estudio y esfuerzo de diferentes entidades educativas, financieras y profesionales del área contable a nivel mundial, para estandarizar la información financiera presentada en los estados financieros. MATZ, Debbie, “Qué es una cooperativa de ahorro y crédito” [ En línea] [ Consultado el 28 de noviembre de 2018] disponible en <http://espanol.mycreditunion.gov/about-credit- unions/Pages/what-is-a-credit-union.aspx> 28. 29. VILLAMIL. Angélica, 24 de Enero de 2013, directora de cuenta medios & difusión [En Línea] [Citado 24 de Mayo de 2015] disponible en internet < http://gbpgroup.com.co/Noticias4.html > 36.

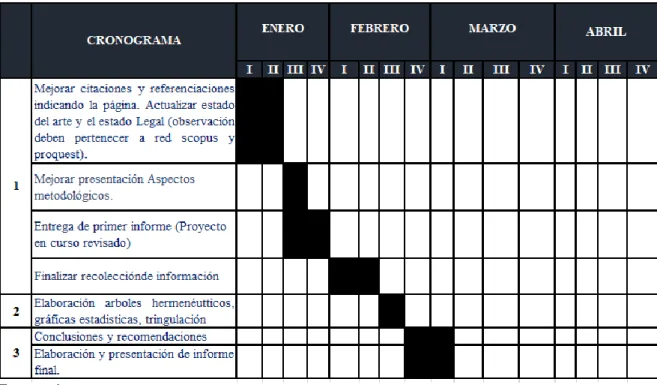

(37) Según Salazar (2013) dice que las Normas Internacionales de información Financieras “NIIF” esta norma también conocida por sus siglas en inglés como IFRS “International Financial Reporting Standard” son estándares técnicos contables adoptadas por el IASB, institución privada con sede en Londres. Constituyen los Estándares Internacionales o normas internacionales en el desarrollo de la actividad contable y suponen un manual contable de la forma como es aceptable en el mundo. Así mismo, Salazar, (2013) dice que las pequeñas y medianas empresas “PYMES” son entidades independientes, con una alta predominancia en el mercado de comercio, quedando prácticamente excluidas del mercado industrial por las grandes inversiones necesarias y por las limitaciones que impone la legislación en cuanto al volumen de negocio y de personal, los cuales si son superados convierten, por Ley, a una microempresa en una pequeña empresa, o una mediana empresa se convierte automáticamente en una gran empresa. Por todo ello una pyme nunca podrá superar ciertas ventas anuales o una cantidad de personal. Según Ochoa y Saldívar del Ángel (2012)30 los pasivos son representaciones financieras de las obligaciones son contraídas por una empresa que se ha comprometido a trasferir recursos económicos a otras entidades en el futuro, como resultado de una obligación presente en una entidad. En la NIIF A-5 un pasivo es una obligación presente en una entidad, virtualmente ineludible, identificada y cuantificada en términos monetarios y que se presenta una disminución futura de beneficio económico, derivada de operaciones ocurridas en el pasado que han afectado económicamente dicha entidad.. 5.4 MARCO TEMPORAL Esta investigación seba a realizar en un tiempo transversal, con la cual se puede capturar la información de las distintas cooperativas AHORRO Y CREDITO de aporte y crédito de la ciudad de Neiva. Para conocer en qué condiciones similares o diferentes se encuentran, se dará inicio al proyecto desde mes de febrero y finalizando el mes de mayo del presente año (4 meses). Permitiéndonos dar una hipótesis de la situación de en qué se encuentran en el proceso de convergencia de las NIIF.. 5.4.1 Cronograma de Actividades. A continuación, se presenta el cronograma de actividades propias de la investigación, que se estima tomará un tiempo de 6 semanas que dará inicio los primeros días de febrero hasta la segunda semana de OCHOA, SETZER, Guadalupe. SALDIVAR DEL ÁNGEL, Roxana. “Administración financiera correlacionada con las niif” tercera ed. México D F.: McGraw Hill, 2012. 101p 30. 37.

(38) marzo, se sustentara la primera parte del proyecto en la tercera semana de marzo, en cuarta semana de marzo se hará el análisis de los datos recolectados, se entregarán los documentos para sean revisados afínales de mes abril y hacer la debida corrección, y en la última semana del mes de mayo se procederá con la sustentación final del trabajo en cuestión. Ver cuadro 2. Cuadro 2. Cronograma de actividades. Fuente: Autores.. Gráfico 2. Ubicación de las cooperativas en la ciudad Neiva-Huila. Fuente: Google Maps 38.

(39) 5.5. PRESUPUESTO Estos son los siguientes gastos que se presupuestan para la realización de la investigación. Cuadro 3. Presupuesto del proyecto de Investigación. Descripción Encuestadores Asesor profesional Transporte Impresiones Fotocopias TOTAL. Presupuesto del Proyecto Cantidad 2 1. Total $ 1.200.000,00 $ 200.000,00 $ 60.000,00 $ 80.000,00 $ 40.000,00 $ 1.580.000,00. Fuente: autores Para la recolección de información se necesitarán dos investigadores que les pagara un valor de $1.200.00 los cuales de acuerdo al cronograma de actividades, requerirán transportarse, incurriendo en gastos por valor de 60.000 así mismo para complementar la investigación es necesario la ayuda de un profesional, para la cual se ha contemplado unos honorarios de $200.000, para el desarrollo de la investigación será necesario incurrir en gasto de papelería fotocopias de acuerdo a lo contemplado en el presupuesto por un valor de $120.000.. 39.

(40) 6. HIPÓTESIS. Siguiendo la metodología de los autores (Hernández y Cols, 2006). A continuación, se describen las hipótesis planteadas anterior mente en este ante proyecto.. 6.1 HIPÓTESIS AFIRMATIVA H1: Las cooperativas de ahorro y crédito de la ciudad de Neiva han cumplido con el 80% de todas etapas de convergencia para la aplicación de las NIIF.. 6.2 HIPÓTESIS NULA H0: Las cooperativas de aporte y crédito de la ciudad de Neiva no han cumplido con el 80% de las etapas de convergencia para la aplicación de las NIIF.. 6.3 HIPÓTESIS ALTERNATIVAS Las cooperativas de aporte y crédito de la ciudad de Neiva han cumplido con menos del 80% de las etapas de convergencia para la aplicación de las NIIF. Ha: Las cooperativas de aporte y crédito de la ciudad de Neiva han cumplido con más del 80% de las etapas de convergencia para la aplicación de las NIIF.. 40.

Figure

+7

Outline

MARCO REFERENCIAL

INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE FOUNDATION, I ASCF,

TÉCNICAS PARA LA RECOLECCIÓN DE LA INFORMACIÓN

ANÁLISIS DE LOS DATOS

Entrevista a las CAC CONFIEE y CAC COOFISAM

Entrevista a la CAC UTRAHUILCA

Arboles Hermenéuticos A continuación, se presentan los arboles hermenéuticos elaborados con las preguntas efectuadas a las CAC objeto de

Efecto de la Transición de Decreto 2649 de 1993 a las NIIF En cumplimiento de la normatividad contenida en el nuevo marco técnico normativo

Documento similar

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

En cuarto lugar, se establecen unos medios para la actuación de re- fuerzo de la Cohesión (conducción y coordinación de las políticas eco- nómicas nacionales, políticas y acciones

La recuperación histórica de la terciaria dominica sor María de Santo Domingo en los últimos años viene dada, principalmente, por causa de su posible influjo sobre personajes

Sólo que aquí, de una manera bien drástica, aunque a la vez coherente con lo más tuétano de sí mismo, la conversión de la poesía en objeto -reconocida ya sin telarañas

1) La Dedicatoria a la dama culta, doña Escolástica Polyanthea de Calepino, señora de Trilingüe y Babilonia. 2) El Prólogo al lector de lenguaje culto: apenado por el avan- ce de