Contabilidad y finanzas para microempresarios colombianos

64

0

0

Texto completo

(2) UNIVERSIDAD COOPERATIVA DE COLOMBIA. CONTABILIDAD Y FINANZAS PARA MICROEMPRESARIOS COLOMBIANOS Proyecto presentado para optar al título de Especialistas en Docencia Universitaria. JHON ANTONIO BOLAÑOS MONTILLA DAVID MAURICIO BURGOS VALENCIA. Director SIGIFREDO OSPINA. UNIVERSIDAD COOPERATIVA DE COLOMB1A DIRECCION DE POSTGRADOS Especialización en Docencia Universitaria BOGOTA D.C., ENERO-2017.

(3) Contenido. Presentación. 1. Introducción. 2. Descripción del Problema. 3. Justificación. 6. Objetivo general. 7. Objetivos específicos. 7. Glosario. 8. Marco teórico. 11. Método. 21. Tipo de investigación. 21. Resultados de la investigación. 22. Análisis y discusión de los resultados. 22. Conclusiones. 35. Propuesta curricular. 36. Referencia bibliográfica. 42.

(4) Indice de Tablas:. Detalle. Pag.. Tabla 1. Principales problemas que afrontan los microempresarios. 6. Tabla 2: Prácticas financieras en la administración gerencial. 13. Tabla 3: Objetivos y funciones que tienen las finanzas en las empresas. 15. Tabla 4: Riesgo empresarial. 20. Tabla 5: Clasificación de las PYMES en Colombia. 25. Tabla 6. Percepción de las prácticas financieras. 35. Tabla 7. Valoración Escala. 35. Tabla 8. Frecuencia Fuentes de financiación. 36. Tabla 9. Factores de estructura óptima de capital y la disminución del riesgo.. 37. Tabla 10. Procesos de Gestión Empresarial. 38. Tabla 11. Matemáticas financieras. 38. Tabla 12. Métodos de flujo de caja. 39.

(5) Indice de Figuras:. Detalle. Pag.. Figura 1. Prácticas y Lineamientos. 12. Figura 2: Administración del capital de trabajo. 17. Figura 3: Capital de trabajo 2. 18.

(6) Indice de Gráficas:. Detalle. Pag.. Gráfica 1. Nivel Educativo del Empresario. 29. Gráfica 2. Número de empleados. 30. Gráfica 3. Tipo de contabilidad. 31. Gráfica 4. Contabilidad según normas. 32. Gráfica 5. Estados Financieros elaborados. 33. Gráfica 6. Conocen los siguientes conceptos. 34. Gráfica 7. Conceptos de riesgos financieros. 40. Gráfica 8. Descuento por pronto pago. 41. Gráfica 9. Planeación financiera. 42.

(7) No R.A.E _________. Departamento de Biblioteca. Documento Tipo Monografía. Referencia Ciudad y fecha de elaboración: 20 de enero de 2017 JHON ANTONIO BOLAÑOS M. Autor o DAVID MAURICI O BURGOS V. autores. Pasantía Director. Dr. SIGIFREDO OSPINA CONTABILIDAD YFINANZAS PARA. x Trabajo de Grado. Título trabajo. MICROEMPRESARIOS COLOMBIANOS POSTGRADOS. Facultad Otro (especifique) ____________________ ____________________ ____________________ No. de páginas:. ____. Programa. Título Obtenido. ESPECIALIZACION EN DOCENCIA UNIVERSITARIA. ESPECIALISTA EN DOCENCIA UNIVERSITARIA. Metodología Cualitativa buscando explicar, controlar y verificar las teorías a través del cuestionario encuesta, la observación sistemática y la entrevista, pero también busca comprender e interpretar las precepciones y expectativas de los microempresarios colombianos frente.

(8) a las prácticas contables y financieras, labor que se realiza mediante la descripción y percepción de los participantes.. Objetivos -. Analizar y describir las prácticas contables y financieras de los microempresarios en Colombia, para detectar posibilidades de mejoramiento.. -. Realizar una propuesta curricular de formación básica contable y financiera para microempresarios que subsane las carencias de las prácticas actuales.. Resumen En este estudio se analiza las prácticas. contables y financieras que los. microempresarios; se identifican, caracterizan y se define las percepciones y expectativas de los empresarios frente a las mismas.. Para el desarrollo de esta investigación se definieron algunas prácticas contables y financieras que a través de un instrumento validado previamente fueron consultadas a los empresarios mencionados y una vez tabuladas y analizadas permitió establecer cuales se aplican correctamente, cuales se aplican parcialmente y cuales no se aplican; entre ellas: contabilidad, normas contables y financieras, finanzas, estados financieros, financiación, riesgo financiero, capital de trabajo, razones financieras, inversión, indicadores financieros, crédito y cartera, planeación financiera, entre otros.. Se evidencia las falencias que estas empresas presentan en cuanto a las prácticas financieras analizadas; por lo tanto se sugiere algunas recomendaciones, se formula estrategias y se describe una guía para la implementación de unas prácticas financieras adecuadas que permita a las empresas contar con herramientas e información adecuada para la toma de decisiones y mejorar la productividad y rentabilidad.. SUMMARY: This study analyzes accounting and financial practices that micro.

(9) enterprises; it identifies, characterizes and defines the perceptions of these businessmen with regards to these practices.. For the development of this research project, a number of practices financial and accounting were defined, and through a data collection instrument that was piloted beforehand, discusses with the aforementioned businessmen. Once the data were tabulated and analyzed it was possible to establish which practices were applied correctly, which were applied partially and which were not applied; amongst these were accounting, accounting and financial regulations, finances, financial statements, financing, financial risk, working capital, financial indicators, credit and portfolio, among others.. The study highlights the deficiencies that these businesses show with regards to the acounting and financial practices that were analyzed; therefore it suggests some recommendations, it formulates strategies and describes a training curriculum that would allow the microentrepreneurs to count with tools and adequate information for decisionmaking and to improve productivity and profitability.. Descriptores / Palabras Claves PALABRAS CLAVES: Prácticas contables y financieras Análisis Contabilidad Normas contables y financieras Finanzas Estados financieros Financiación Riesgo financiero Capital de trabajo Inversión Indicadores financieros Crédito y cartera Planeación financiera..

(10) KEY WORDS: Accounting and financial practices Analysis Accounting Accounting and financial standards Finance Financial statements Financing Financial risk Working Capital Investment Financial indicators Credit and portfolio Financial planning.. Conclusiones / Consideraciones a que tenga lugar Se observa que los microempresarios en Colombia son conscientes de la importancia y aplicación de prácticas contables y financieras, sin embargo, la mayoría no tiene claridad sobre los conceptos, no dedica recursos a su buena implementación y no tiene buena comunicación con sus empleados. A pesar de que el 100% de los gerentes de estas empresas reconocen los beneficios de las prácticas contables y financieras, solo el 43% realizan los lineamientos obligados por la ley y lo más preocupante es que lo realizan por normatividad más que por estrategia empresarial, de allí que no logra ser un valor agregado en sus organizaciones.. La investigación arroja grandes falencias por parte de los microempresarios en estos temas de prácticas contables y financieras, por lo tanto se reitera la necesidad de crear un currículo académico, dar formación y capacitación a los gerentes, propietarios y trabajadores de estas empresas, de manera personal realicen lecturas adecuadas de esta temática y de las entidades gubernamentales se cree una política económica, para.

(11) facilitar el cumplimiento de los objetivos empresariales.. Por último, dada la importancia de estas microempresas en Colombia para el desarrollo, la generación de empleo y el desarrollo de la economía, es importante que se fortalezcan mediante la implementación de estrategias empresariales, planificación financiera adecuada, herramientas de gestión y procesos productivos que permitan No sólo para cumplir con las normas sino también con su desarrollo y crecimiento.. CONCLUSIONS: It can be observed that microentrepreneurs in Colombia are aware of the importance of and apply acounting and financial practices, however, the majority do not have clarity about the concepts, they do not devote resources to their good implementation and they do not have good communication with their employees.. Even though 100% of the managers of these companies recognize the benefits of the acounting and financial practices that were analyzed and their application, this does not manifest itself in concrete actions: only 43% follow the guidelines that are obligatory by law and the biggest concern is that they do this because of the norms, rather than as a business strategy.. The research demonstrated significant deficiencies of the microentrepreneurs in these issues of acounting and financial practices, therefore we reiterate the need to create a curiiculum well as to provide training and capacity-building. We recommend to the managers, directors and employees of these businesses to undertake on an individual level adequate reading in this topic and on the side of the governmental entities that an economic policy be developed to facilitate the achievement of these business objectives.. Finally, given the significance of these microempresas en Colombia to the development, employment generation and the development of the economy, it is important that they be strengthened, through the implementation of entrepreneurial.

(12) strategies, adequate financial planning, management tools and productive processes, that enables them not only to meet norms but also their development and growth.. Numero de Asignación Ficha R.A.E. __________.

(13) 1 Presentación . Como profesionales del área financiera y gracias a la experiencia de más de 20 años en el sector empresarial hemos encontrado siempre como debilidades la falta de conocimiento y dedicación de los propietarios de empresas en los temas contables y financieros, considerando equivocadamente que estos son problemas e interés de los contadores, de allí que la investigación nos permitió identificar la hipótesis que teníamos y el resultado profundiza sobre las razones de esta realidad y con la propuesta realizada pretendemos disminuir a niveles mínimos esta situación generalizada en los microempresarios.. Se trata de cambiar el paradigma empresarial y una vez el empoderamiento de la herramienta por parte del empresario facilitarle su desarrollo empresarial y la toma de decisiones.. Con este trabajo se pretende concientizar a los empresarios y facilitarles la información y herramientas contables y financieras, las cuales van más allá del cumplimiento de las normas y de requisitos de las entidades que ejercen control y vigilancia, además la generación de riqueza en las organizaciones colombianas, de allí que con el objetivo planteado: Propiciar el desenvolvimiento práctico dentro de las normas contables y financieras a los microempresarios de Colombia y mediante el método de investigación aplicado para obtener la información de tipo deductivo, donde consiste en recolectar la información para su posterior análisis, de algunos conceptos de diagnóstico cualitativo y financiero de la empresa, de un número representativo de pequeños empresarios de Pasto y Barrancabermeja.

(14) 2 Introducción. La Contabilidad y las finanzas son dos herramientas que permiten el desarrollo adecuado en una organización empresarial, de allí que su buena utilización minimiza el riesgo del cierre empresarial, es por esto que con este trabajo se pretende concientizar a los empresarios sobre su importancia, generarles un interés por su conocimiento y facilitar su implementación elaborando unas herramientas específicas para su desarrollo y logro económico.. Una buena implementación contable pasa por el registro, clasificación e implementación de las operaciones empresariales, para luego realizar análisis y valoración de éstas, mediante planificación y el desarrollo de procedimientos de control y cumplimiento de los objetivos empresariales, donde los análisis y valoraciones determinan la viabilidad financiera y la toma de decisiones.. La investigación nos permitió identificar el estado actual de la contabilidad y el conocimiento financiero de los propietarios y/o personas a cargo de las microempresas, encontrando situaciones en términos de fortalezas y debilidades, como fortalezas el hecho de que el 49% tienen una contabilidad sistematizada, que si bien esto requiere una importancia inversión tiene un nivel de avance importante, igualmente el menor nivel de estudio es primaria con un porcentaje del 28%, es decir el 72% ha superado está condición como bachilleres, técnicos, tecnólogos y profesionales, como aspecto por mejorar es que un alto porcentaje de los encuestados no maneja bien los conceptos financieros y no le ve la importancia de la generación y empoderamiento de los estados financieros para su desarrollo empresarial.. Asi las cosas, se entrega una propuesta curricular de formación básica contable y financiera para microempresarios, adecuada, sencilla y coherente con las necesidades y debilidades de los microempresarios colombianos..

(15) 3 Descripción del problema:. Las empresas de Colombia, principalmente las micro y pequeñas empresas no llevan a cabo eficientemente la contabilidad y finanzas, esto hace que se cometan errores que pueden determinar el éxito o fracaso de la organización, a pesar de su trayectoria no identifican o peor a un no llevan una contabilidad y finanzas que les permita tomar las mejores decisiones para optimizar sus recursos, impidiendo que sean un eslabón para la economía local. Se debe identificar si estas empresas con la información que generan toman las mejores decisiones tanto de inversión, financiación y rentabilidad, que les permita un crecimiento y desarrollo hacia un futuro.. En la creación y el desarrollo de una empresa debe considerarse necesariamente el manejo contable y financiero tal como lo exige el código de comercio, la Dirección de Impuestos y Aduanas Nacionales, las cámara de comercio y sobre todo la dinámica comercial en la que se incursiona; no obstante es evidente que muchas empresas, sobre todo las micro y pequeñas empresas no llevan a cabo una adecuada contabilidad y mucho menos herramientas financieras, lo que conlleva a asumir grandes riesgos y a que se cometan errores que pueden determinar su permanencia en el mercado.. Estas micros y pequeñas empresas no le dan la importancia que se merecen las prácticas financieras y lo toman como algo secundario sin darse cuenta de que todo gira alrededor de ellas, Romero (2006).. A continuación se relaciona en. los principales problemas que afrontan los. microempresarios desde la perspectiva de diferentes autores, permitiendo visualizar la problemática objeto de estudio:.

(16) 4 Tabla 1. Principales problemas que afrontan los microempresarios AutorAutor. Añoño. Hernández. 2007. Problemas . Conseguir clientes. . El financiamiento, difícil acceso a créditos. . Proveedores. . Trabajo en equipo. . Adaptación de los productos o servicios al cliente. . Información del mercado. . Calidad, productividad. . Administración de la empresa, Falta de conocimiento por parte de los empresarios. ERP,. SAP. Bussines One. . Falta de tecnología. . Control de inventarios. . Cuentas por cobrar. . Organización interna. . Conocimiento de mercado. . Planear correctamente su producción. . Contabilidad y finanzas de las empresas. . Innovación tecnológica. . Falta de financiamiento. . Bajas ganancias. . Desconocimiento de costos reales. . Falta de liquidez. Codina, Pagan,. 2005. . Brown,. como en la actividad que se está desarrollando. . Carmona, Cursi, Dorsey. del. Carecer de conocimiento es la principal causa para que las pequeñas empresas quiebren.. Angel…. . Falta de desarrollo de destrezas o conocimiento de administración y de control del mismo, básicamente estas dos actividades formaran un músculo importante para afrontar el mercado.. . La falta de conocimiento de la matriz DOFA (Debilidades,. Sandoval. Poza. Falta de experiencia tanto en la administración de un negocio,. 2005.

(17) 5 Oportunidades, Fortalezas y Amenazas) Codina. et.al. 2005. . factores frente a la contratación, al dar prioridad a familiares en la empresa.. Valencia. 2009. . Las empresas grandes siguen prácticas internacionales, pero las pymes tienen limitaciones por falta de recursos.. . La experiencia y educación del ejecutivo financiero es relevante para detectar riesgos y utilizar mejores y más modernas prácticas financieras.. . Hay diferencias importantes entre las empresas en cuanto a la implementación. de. sistemas. de. información. y. prácticas financieras utilizadas, derivadas fundamentalmente de una falta de profesionalización del área. . Existen. brechas. tecnológicas,. operativas,. financieras. y. productivas de las pymes frente a las grandes empresas por lo que urge una profesionalización de las mismas. . Las empresas deben centrarse en el cliente y contar con prácticas adecuadas de gobierno corporativo y administración de riesgos, convirtiendo a la función financiera en un socio estratégico del negocio.. Fuente: Presente Investigación.. En esta tabla se presentan elementos comunes como el problema de financiamiento, falta de conocimientos en la administración por parte de los propietarios, falta innovación tecnológica, bajas ganancias y baja liquidez.. Se puede señalar que a través de esta investigación se busca identificar las prácticas contables y financieras que deben aplicar los micro y pequeños empresarios, analizando su objetividad y el entorno; dado que una vez revisada la información de diferentes fuentes como entidades públicas, artículos, libros, revistas e internet se encontró que en la actualidad existe poca información sobre temas contables y financieros aplicados por estos.. Formulación del problema: ¿Cuáles son las prácticas contables y financieras que aplican los microempresarios colombianos?.

(18) 6 Justificación:. Según informe del Ministerio de Hacienda publicado el 9 de febrero de 2015, las pymes representan el 99,9% del total de las empresas en Colombia, cerca de 1,6 millones de unidades empresariales.. El 80% de las pymes dirigen el barco con los ojos totalmente vendados; es decir, administran la empresa sin tomar en cuenta la información financiera, conformándose únicamente con ver cuánto quedó al final del mes en la cuenta “cheques”. (Daniel Frias, 2014). Muchas pymes son administradas con frecuencia por personas que no cuentan con un perfil financiero y desconocen del mismo, puesto que consideran que esto no es importante y no está dentro de sus responsabilidades saberlo. Las finanzas no solo son un tema del responsable financiero de la empresa, sino de cualquier responsable de otro departamento y siempre en última instancia del Director General de la empresa. Es posible que muchos de los problemas por los que han pasado o están pasando las microempresas vienen dadas por una nula o deficiente formación financiera de los responsables de las mismas. (Crivellini, 2011). Como se puede observar, en las microempresas la función financiera y por ende la aplicabilidad de prácticas contables y financieras ha sido desplazada, su operatividad se considera un gasto injustificado, que no genera beneficio o por lo menos, no se aprecia con claridad el beneficio que aporta a la organización.. Empresas como Unilever han rediseñado su función financiera para crear valor y detonar el crecimiento de la organización (Tarasovich, 2009). Aplicar unas buenas prácticas financieras confiables y actualizadas, puede ser la gran diferencia entre tomar una buena o una mala decisión empresarial. Así lo plantea Humberto Valencia en su libro “Mejores prácticas financieras ITESM, PWC e IMEF” donde aborda la función financiera desde una visión integral de la empresa y su contexto estratégico, permitiendo a los microempresarios tomar decisiones financieras acertadas que le permitan un crecimiento y desarrollo del sector. Este crecimiento y.

(19) 7 desarrollo debe enfocarse en variables de inversión, capital de trabajo, financiación, disminución del riesgo, administración y planeación financiera.. Se pretende con esta propuesta entregar a todos los microempresarios una propuesta pedagógica que le garantice familiarizarse con la contabilidad, afianzar los conceptos financieros mínimos relevantes para su desarrollo empresarial e interpretar sus estados financieros para la toma de decisiones.. Objetivo general.. Propiciar el desenvolvimiento práctico dentro de las normas contables y financieras a los microempresarios de Colombia.. Objetivos específicos.. - Analizar y describir las prácticas contables y financieras de los microempresarios en Colombia, para detectar posibilidades de mejoramiento.. - Realizar una propuesta curricular de formación básica contable y financiera para microempresarios que subsane las carencias de las prácticas actuales..

(20) 8 Glosario. Balance General. Se define como el estado financiero que muestra lo que la empresa posee, o sea los activos y la forma como ellos están siendo financiados, es decir, los pasivos y el patrimonio.. Competitividad: Según Porter (1997) competir es contender entre sí, aspirando unas y otras con empeño a una misma cosa. También es igualar a otra entidad análoga, en la perfección o en las propiedades. Competitividad, puede interpretarse como la creación y sostenimiento de un desempeño superior. Continuando con el autor citado, la competencia, está en el centro del éxito o en fracaso de las empresas; la competencia determina la propiedad de las actividades de una empresa que pueden contribuir a su desempeño, como las innovaciones, una cultura cohesiva o una buena implementación.. Estados financieros: Según el autor García (2009), el estado financiero es una relación de cifras monetarias vinculadas con uno o varios aspectos específicos del negocio y presentadas con un patrón determinado. Su objetivo fundamental es presentar información que permita a quienes la utilizan, tomar decisiones que de alguna manera afectarán a la empresa y cuya incidencia varía en función de los intereses de esos usuarios. En la práctica los más utilizados, que a la vez se denominan estados financieros principales Los estados financieros básicos son: Balance general, estado de resultados, estado de cambios en el patrimonio, estado de cambios en la situación financiera (origen y aplicación de fondos) y el estado de flujos de efectivo.. Estado de Resultados. Es el estado financiero que muestra la utilidad obtenida por la empresa en el período evaluado; también se le conoce con el nombre de "Estado de Ingresos y Egresos", "Estado de Rentas y Gastos" o "Estado de Pérdidas y Ganancias" (García, 2009).. Estado de cambios en el patrimonio. Según Gitman (2013), es el estado financiero que muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un.

(21) 9 periodo, además de la aplicación de las ganancias retenidas en periodos anteriores. Este muestra por separado el patrimonio de una empresa.. Estado de cambios en la situación financiera. El objetivo es proporcionar información relevante y concentrada en un periodo, para que los usuarios de los estados financieros tengan elementos suficientes para evaluar la capacidad de la empresa para generar recursos, evaluar las razones de las diferencias entre la utilidad neta y los recursos generados o utilizados por la operación y evaluar las capacidades de la empresa para cumplir con sus obligaciones, para pagar dividendos, y en su caso, para anticipar la necesidad de obtener financiamiento.. Estado de flujos de efectivo. El objetivo de este estado es presentar información pertinente y concisa, relativa a los recaudos y desembolsos de efectivo de un ente económico durante un periodo para que los usuarios de los estados financieros tengan elementos adicionales para examinar la capacidad de la entidad para generar flujos futuros de efectivo, para evaluar la capacidad para cumplir con sus obligaciones, determinar el financiamiento interno y externo, analizar los cambios presentados en el efectivo, y establecer las diferencias entre la utilidad neta y los recaudos y desembolsos. (Gomez, 2001). Finanzas: “Las finanzas, son las que apoyan la adecuada toma de decisiones relativas a capital de trabajo, inversiones, proyectos de inversión, adquisiciones de activo fijo, etc., basándose en el financiamientos al menor costo posible” (Greco, 2009). Según Ortiz (2015), la importancia de las finanzas en las empresas se puede ver desde tres perspectivas básicas: gestión financiera, gestión de deudas y gestión de inversión; debido a que si no las presentan puede generarse un estancamiento, por lo cual debe integrarse dentro de la estructura de las mismas y tenerse como herramienta para el alcance de los objetivos y funciones que tienen las finanzas. (Ver cuadro).. Flujo de caja. Los flujos de caja son las variaciones de entradas y salidas de caja o efectivo, en un período dado para una empresa. El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto, constituye un indicador importante de la liquidez de una empresa. El flujo de caja se analiza a través del Estado de Flujo de Caja..

(22) 10 Innovación: Son aquellas actividades que están destinadas a transformar el conocimiento en valor (ya sea económico o social). Es importante para la competitividad ya que nos permita adelantar a nuestra competencia en el medio o largo plazo, mejorando la rentabilidad a través de la innovación.. Matemáticas financieras. Estudia el conjunto de conceptos y técnicas cuantitativas de análisis útiles para la evaluación y comparación económica de las diferentes alternativas que un inversionista, o una organización pueden llevar a cabo y que normalmente están relacionadas con proyectos o inversiones en: sistemas, productos, servicios, recursos, inversiones, equipos, etc., para tomar decisiones que permitan seleccionar la mejor o las mejores posibilidades entre las que se tienen en consideración. (Ramirez, 2009). Productividad: Para Martínez (2007), la productividad es la relación entre los recursos invertidos en producir algo o prestar un servicio (lo que técnicamente se llaman insumos) y la producción obtenida. En este caso, y en relación con la competitividad, se refiere a la capacidad que una empresa tiene para producir a menores costes que sus competidores, pero no por ello más clientes contratarán sus servicios, lo cual indica que el ingrediente secreto de la “salsa del éxito” competitivo no parece ser sólo la competitividad..

(23) 11 Marco teórico.. El marco teórico de esta investigación se centra en la identificación de las prácticas contables y financieras que deberían llevar a cabo los microempresarios, para optimizar sus recursos. Por lo que es necesario la comprensión de algunos conceptos de diagnóstico cualitativo y financiero de la empresa, matemáticas financieras, factores para determinar la estructura óptima de capital y la disminución del riesgo empresarial, análisis financiero y flujo de caja.. Para el economista (Tejera, 2010) el cumplimiento de cinco (05) buenas prácticas y para (Tarasovich & Lynons, 2009) el de cinco (05)lineamientos, ayudarán a que un negocio pueda crecer financieramente de una forma planificada y eficiente, debido a que son el eje fundamental para su desarrollo y una estrategia global para la organización.. Figura 1. Prácticas y Lineamientos. Fuente: Creación propia.

(24) 12. Marco contextual:. De acuerdo con las cifras del Registro Único Empresarial y Social (RUES), en Colombia entre 2011 y 2015 se incrementó el número de empresas formales en 15,7% correspondiente a una tasa de crecimiento promedio anual del 3,6%, dando como resultado que en la actualidad existan 1.273.017 microempresas que representan el 92,1% del total de empresas del país, lo que permite determinar la importancia que debe considerarse como profesionales en plantear propuestas que ayuden a su permanencia en el mercado.. En lo corrido del 2016 se crearon 243.093 unidades productivas; 59.626 sociedades y 183.467 personas naturales, evidenciando un crecimiento de 14,9% en el total de unidades productivas creadas respecto al año anterior, cuando se ubicaban en 211.642. La constitución de sociedades ascendió 19,5% respecto a 2015, al pasar de 49.916 a 59.626 y las matrículas de personas naturales pasaron de 161.726 a 183.467, lo que representa una variación positiva de 13,4%.. Las investigaciones que estudian los determinantes de la fragilidad empresarial, han identificado que indicadores como la liquidez, la rentabilidad y el endeudamiento resultan claves para identificar y predecir una situación financiera difícil o detectar la antesala a una quiebra (Martínez, 2003) Prácticas Financieras: Valencia, (2009) en el libro “Mejores prácticas financieras de las empresas en México” expone romper el mito de que las ventajas resultantes de la implementación de las mejores tecnologías y procesos son solo para empresas grandes, y más bien indica que es la oportunidad de mejorar en las micros, pequeñas y medianas empresas partiendo de la implementación de unas prácticas financieras adecuadas, en donde la toma de decisiones hace parte importante de este planteamiento, debido a que para ello debe antes diagnosticarse e implementarse procesos que le faciliten un mejor control dentro de la organización, identificando así 10 prácticas financieras para romper el paradigma:.

(25) 13 1.. Entorno de las empresas.. 2.. Estrategia, organización, recursos y las finanzas de la empresa.. 3.. Prácticas de gobierno corporativo.. 4.. Gobierno corporativo, tamaño, diversificación estratégica, rentabilidad empresarial.. 5.. Prácticas de inversión.. 6.. Prácticas de financiamiento.. 7.. Prácticas de administración del capital de trabajo.. 8.. Práctica de la administración de riesgo.. 9.. Administración del riesgo con derivados.. 10. Prácticas de planeación y contraloría.. Se puede identificar varias prácticas financieras que deben hacer parte de una buena administración gerencial, entre ellas:. Tabla 2: Prácticas financieras en la administración gerencial 1. Relación entre Estrategia y Organización,. Oscar León García.. 2. Uso Eficiente de Recursos informáticos, Sistemas de. Court E, Valencia Herrera, Mateo C.L., Crivellini,. Gestión. Gitman y Zutter, Ortiz,. de. Calidad,. Subcontratación,. Alianzas. Estratégicas y las Finanzas de la empresa. 3. Estrategia y Desempeño Empresarial.. Valencia Herrera, Tarasovic,. 4. Financiamiento. Hernandez, Valencia Herrera, Gitman y Zutter, Greco, Guerrero y Flores, García Guzmán, Drimer, Alfred MarshaJl.. 5. Inversiones.. García Guzmán, Fernando Garabato, William Bernstein.. 6. Administración de Capital de Trabajo.. Calderón, García, Córdoba, Richard, Greco. Oscar León Gracia. Puertas Posso , López Calderón, & Castaño Palacios,. 7. Administración y evaluación de Riesgo.. De lara Haro. 8. Planeación y Contraloría. Edison Torrado Picon, Valencia Herrera, Cañoto, Csoban y Gómez, Hone y Wachowicz, Garcia & Gutiérrez, Burstiner, I, Brealey y Stewart.

(26) 14 9. Equilibrio patrimonial.. Oscar León Gracia.. 10. Tesorería. Valencia Herrera. 11. Operaciones con clientes y proveedores.. Valencia Herrera. 12. Diagnostico Cualitativo y Financiero.. Porter (1989), Dess & Lumpkin, Oscar Leon Garcia. Cortes J.M.. 13. Matemáticas Financieras.. Oscar León García.. 14. Análisis Financiero. Cortes J.M.. 15. Flujo de caja. Oscar León García, Gitman J.L.. Tabla 3: Objetivos y funciones que tienen las finanzas en las empresas OBJETIVOS Rentabilizar la empresa y maximizar las ganancias. Desarrollar de manera eficiente las actividades de custodia, control, manejo y desembolso de fondos, valores y documentos negociables que administra la empresa. Efectúa los registros contables y estados financieros relativos a los recursos económicos, compromisos, patrimonios y los resultados de las operaciones financieras de la empresa. Realiza la clasificación, distribución de manera eficaz y oportuna del pago de todo el personal que labora en la empresa. FUNCIONES Planifica, organiza, dirige y controla de manera eficiente y eficaz, los recursos financieros de la empresa. Programa y controla las diferentes inversiones de tipo financiero que determine la gerencia. Desarrolla y fortalece un sistema efectivo de controles contables y financieros. Administra todos los ingresos de la empresa. Velar por la relevancia, confiabilidad, comparabilidad y consistencia de la administración financiera. Aplica a las operaciones patrimoniales, los principios de contabilidad generalmente aceptados en Colombia. Presenta informes mensuales y anuales de la ejecución de los diferentes programas bajo su responsabilidad. Planifica el pago quincenal de los salarios de todo el personal de la empresa. Asegura que se efectúen los descuentos a los salarios de los empleados por diversos motivos. Confecciona y tramita los cheques destinados para el pago de las distintas cuentas de la empresa. Elabora proyecciones de ingresos y gastos estimados para la elaboración del anteproyecto de presupuesto. Administra y controla los ingresos y egresos de los diferentes fondos que se manejan en la empresa, al igual que las recaudaciones recibidas por diferentes conceptos..

(27) 15 Revisa, consolida y aprueba el plan anual de actividades y el anteproyecto de presupuesto de dirección. Fuente: Construcción de la Investigación, con base en (UNAD, 2015). Diagnóstico financiero. Según Porter (1989) es la esencia de la formulación de una estrategia competitiva debido a que relaciona a una empresa con su medio ambiente, pues es clave conocer el sector o sectores en los cuales se compite.. (Dess & Lumpkin, 2003),. destaca cuatro. importantes procesos para el análisis del entorno de un negocio o empresa que son: • Exploración, donde se supervisa el entorno. • Vigilancia, donde se rastrea la evolución de las tendencias del entorno. • Acumulación de inteligencia competitiva, donde se puede comprender un determinado sector. • Pronóstico, donde a partir de los anteriores procesos se deben hacer pronósticos correctos para tomar correctas decisiones. Capital de Trabajo: “El capital de trabajo son los recursos que necesita la empresa para cubrir costos y gastos que serán recuperados en el corto plazo mediante el recaudo de ingresos” (Calderon, 2008). La administración del capital de trabajo está asociada a la liquidez, que depende de la utilidad EBITDA, lo mismo que los impuestos, servicio a la deuda, pago de proveedores, reposición de activos fijos y pagos de dividendos; definiéndose así como los recursos que la empresa mantiene o requiere para llevar a cabo su operación; o la cantidad de recursos que la empresa requiere para mantener cierto nivel de ventas. Garcia,(2014)..

(28) 16. Figura 2: Administración del capital de trabajo Fuente:(Puertas Posso, López Calderón, & Castaño Palacios, 2011). El capital de trabajo, es un elemento fundamental para el progreso de las empresas, pues mide en gran parte el nivel de solvencia y asegura un margen de seguridad razonable para la expectativa de los gerentes de alcanzar el equilibrio adecuado entre los grados de utilidad y el riesgo que maximiza el valor de la organización” (Córdoba, 2007).. Figura 3: Capital de trabajo 2 Fuente: Universidad Mayor de Simón, 2011. Riesgos de inversión: Los inversionistas exitosos piensan en los riesgos como oportunidades y no como amenazas. Claro que éstos siempre deberán estar controlados de acuerdo al perfil de inversión de cada uno. Los riesgos de inversión son vistos como algo negativo, cuando en realidad es debido a ellos que se pueden obtener buenos rendimientos. Sin los riesgos, todos los inversionistas obtendrían el mismo retorno, no cumpliendo con la expresión “a mayores riesgos, mayores beneficios”.. Tipos de riesgo de inversión: Los tipos de riesgo que se nos pueden presentar por el desarrollo de una inversión son:.

(29) 17. • Riesgo económico: que sería aquel al que está expuesto toda empresa en un periodo de tiempo largo, por el hecho de que alguna de las variables cambien inesperadamente. • Riesgo de pronóstico: cuando vamos a realizar una inversión debemos fijar unos parámetros básicos, pero si no están bien calculados puede desencadenar en un error precisamente por no haber fijado esos parámetros adecuadamente. • Riesgo operativo: este hace referencia a la naturaleza de la actividad de la empresa. • Riesgo de los negocios: alteraciones por el ciclo de explotación de la empresa en los que los flujos de caja se vean alterados, además de un error en la estimación de crecimiento respecto al volumen de ventas. • Riesgo de créditos: cuando una empresa presta capital corre el riesgo de no recuperarlo en el plazo establecido. • Riesgo de cambio: cuando se producen diferencias o variabilidades en las cotizaciones de las divisas (€, $, ¥). • Riesgo de mercado: se produce cuando un inversor entra en el mercado para negociar activos y se produce una modificación en el valor de éstos por alteraciones en los precios, por los tipos de cambio, tipos de interés, etc. Éste es al que más se relaciona con la inversión en acciones, aunque está implícito en casi todas las inversiones. Se le puede observar claramente en las caídas de las bolsas de valores. • Riesgo financiero: es el que asume la propia empresa como consecuencia de la política financiera que sigue, es decir, de la estructura de su pasivo. (Recursos propios, recursos ajenos, reservas, etc.) • Riesgo de liquidez: muy característico en las inversiones financieras (derivados) como consecuencia de no poder vender el instrumento por su valor intrínseco a la mayor brevedad posible. • Riesgo de transferencia: el que asume la empresa como consecuencia de que los acreedores sean extranjeros localizados en otro país y no puedan acceder al cobro porque la divisa en que la deuda está emitida es distinta a la de su país. • Riesgo legal: referido a cometer quebrantos como consecuencia de una mala calidad, gestión, tiempo de entrega fijados a la hora de la contratación. También por cambios de normativa o inseguridad jurídica de la operación..

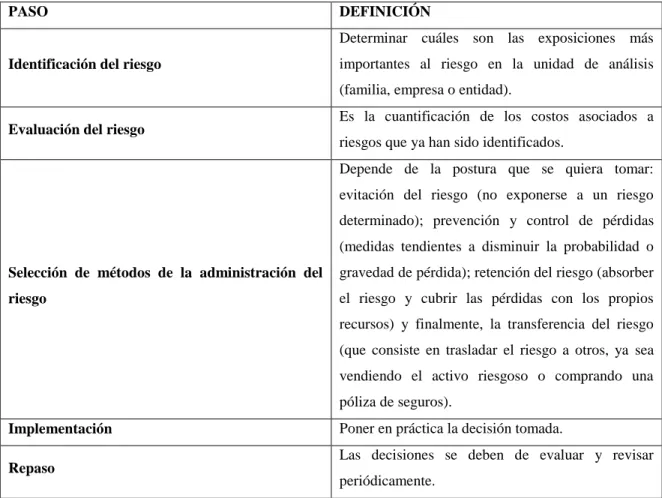

(30) 18 • Riesgo sistemático: provocado por la insolvencia o crisis de una institución, o de mercado cuya naturaleza sea de tal importancia como para afectar al sistema financiero de un país.. Después de conocerse los tipos de riesgo financiero al que se pueden enfrentar las empresas, el objetivo y la función del mismo, es importante identificar el proceso de administración del riesgo financiero, descrito paso a paso en el siguiente cuadro.. Tabla 4: Riesgo empresarial PASO. DEFINICIÓN Determinar cuáles son las exposiciones más. Identificación del riesgo. importantes al riesgo en la unidad de análisis (familia, empresa o entidad).. Evaluación del riesgo. Es la cuantificación de los costos asociados a riesgos que ya han sido identificados. Depende de la postura que se quiera tomar: evitación del riesgo (no exponerse a un riesgo determinado); prevención y control de pérdidas (medidas tendientes a disminuir la probabilidad o. Selección de métodos de la administración del. gravedad de pérdida); retención del riesgo (absorber. riesgo. el riesgo y cubrir las pérdidas con los propios recursos) y finalmente, la transferencia del riesgo (que consiste en trasladar el riesgo a otros, ya sea vendiendo el activo riesgoso o comprando una póliza de seguros).. Implementación Repaso. Fuente: (Eumed, 2005). Marco legal:. Poner en práctica la decisión tomada. Las decisiones se deben de evaluar y revisar periódicamente..

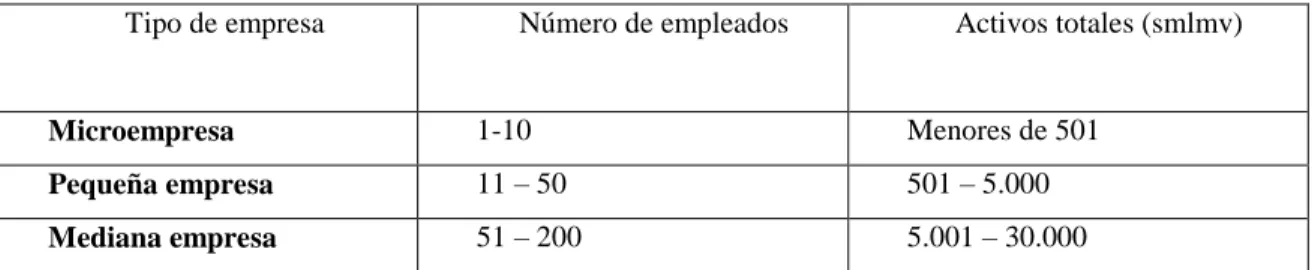

(31) 19 En el desarrollo del proyecto se hace necesario tener en cuenta un conjunto de normas legales las cuales soportan el manejo legal de la convergencia de normas internacionales de información financiera, dentro de las más representativas se encuentran:. La Ley 590 de 2000 conocida como la Ley MIPYMES (modificada Ley 905 de 2004), dicta las disposiciones para promover el desarrollo de las Micro, Medianas y Pequeñas Empresas donde clasifica las Pymes en Colombia así:. Tabla 5: Clasificación de las PYMES en Colombia Tipo de empresa. Número de empleados. Activos totales (smlmv). Microempresa. 1-10. Menores de 501. Pequeña empresa. 11 – 50. 501 – 5.000. Mediana empresa. 51 – 200. 5.001 – 30.000. Fuente: Ley 590 de 2000 (modificada Ley 905 de 2004). Ley 905 de 2004 Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de las micros, pequeñas y medianas empresas colombianas y se dictan otras disposiciones.. Decreto 2649 de 1993 Por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. A continuación se presenta un resumen esquemático del marco conceptual de la contabilidad en Colombia.. Ley No.1314 de 2009 Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento”..

(32) 20 Método. El método que se aplicará para obtener la información es deductivo, el cual consiste en recolectar la información para su posterior análisis, de algunos conceptos de diagnóstico cualitativo y financiero de la empresa, matemáticas financiera, factores para determinar la estructura óptima de capital y la disminución del riesgo empresarial, análisis financiero y flujo de caja.. Tipo de estudio. Esta investigación es de tipo observacional ya que no hay intervención por parte de los investigadores y se limita a medir las variables que define el estudio; como se realiza en un período de tiempo definido es longitudinal y además es descriptivo ya que se centra en recolectar los datos que describen la situación tal y como esta.. El paradigma es cualitativo ya que busca explicar, controlar y verificar las teorías a través del cuestionario encuesta, la observación sistemática y la entrevista, pero también busca comprender e interpretar las precepciones y expectativas de estos microempresarios frente a las prácticas contables y financieras, labor que se realiza mediante la descripción y percepción de los participantes.. Fuentes de recolección de la información. Las fuentes de información de este proyecto serán primarias pues la investigación se basara en los datos suministrados directamente por micro empresarios de la ciudad de Pasto y Barrancabermeja, y para hacer la selección de la muestra que se tomará en la investigación, se realizará un muestreo aleatorio simple; y así mediante este proceso se determinará el número de encuestas a realizar para que nuestro estudio sea confiable y representativo.. Además se tendrá en cuenta también información secundaria, representados por documentos de entidades públicas, investigaciones de expertos, de internet, libros y artículos de revistas especializadas..

(33) 21. Técnicas e instrumentos de recolección de datos. Inicialmente se utilizará técnicas de revisión bibliográfica, análisis de documentos históricos y análisis de archivos; luego se recurrirá a técnicas directas como entrevistas directas, que proporcionen experiencias e ideas sobre el tema, a través de un cuestionario previamente estructurado.. Validación del Instrumento. El instrumento de recolección de datos utilizado, ha sido validado por medio del proceso de cronbach para certificar la confiabilidad del mismo, pues es un instrumento que mide de forma adecuada las variables que se pretenden evaluar con facilidad y eficiencia. (Hernández, 2003).. BAJA. VALIDACIÓN + 0,7. 0. ALTA. 0,72 Resultados Investigación. Fuente: Presente investigación.. 1. El procedimiento de validación no se debe ver como un procedimiento aislado e independiente sino que va unido a las fases de depuración e imputación de los datos, tal y como veremos en el desarrollo de la presente investigación.. Resultados. Analizar y describir las prácticas contables y financieras de los microempresarios en Colombia. Para dar cumplimiento al primer objetivo de esta investigación en cuanto a analizar y describir las prácticas contables y financieras de los microempresarios en Colombia, para detectar posibilidades de mejoramiento, se encuestaron 384 microempresarios de diferentes sectores, de manera personal, vía telefónica y a través de redes sociales.. Tal como lo manifestó (Ortega, C, 2002), las empresas están obligadas a mantener prácticas contables y financieras que les permitan obtener información oportuna que les aporten a la estrategia de largo plazo y que faciliten al negocio crecer y ser competitivo en el mercado..

(34) 22 Para esta investigación se identifican varias prácticas que deben hacer parte de una buena administración gerencial, a partir de ello a continuación se presentan las diversas variables que se tienen en cuenta en el instrumento.. Nivel educativo.. De acuerdo a la información proporcionada por los propietarios de las. empresas encuestadas, se puede observar en la gráfica 1 el nivel educativo de los gerentes propietarios; el 43,5% son bachilleres, el 27,6% tienen primaria, el 14,1% son tecnólogos y el 14,8% son profesionales. Este aspecto debe utilizarse en beneficio de la organización ya que el nivel bachiller, tecnólogo y profesional forman ciertas características personales que explican un rendimiento laboral superior. Boyatzis (1982) confirma lo expuesto cuando plantea que las competencias constituyen el conjunto de características de una persona, que está directamente relacionado con la buena ejecución en un puesto de trabajo o de una determinada tarea.. Gráfica 1. Nivel Educativo del Empresario Fuente: Esta investigación. 2017. Tamaño de la organización. Según la ley colombiana 905 de 2004, o “Ley Mipymes”, son aquellas unidades productivas que poseen un máximo de 10 trabajadores y unos activos totales por valor inferior a 501 SMMLV. Y el 29% son pequeñas empresas que según la misma ley citada son las que tienen una planta entre 11 y 50 trabajadores y unos activos entre 501 y menos de 5.000 SMMLV..

(35) 23 Número de colaboradores. Se visualiza la conformación del número de empleados en estas empresas; información que reafirma lo enunciado en el párrafo anterior, que según la ley Mipymes por el número de trabajadores que tienen las empresas encuestadas, las cuales el 100% están en un rango entre 1 y 10 trabajadores; se pueden catalogar como microempresas.. Gráfica 2. Número de empleados Fuente: Esta investigación. 2017. Tipo de contabilidad. El 49% de las empresas encuestadas llevan contabilidad sistematizada; es decir cuentan con un software contable, que si es utilizado apropiadamente como lo manifiesta Pressman (2007), permite mejorar la eficiencia en sus cuentas, mayor volumen de producción de información, reducir errores o corregirlos con mayor facilidad, obtener información oportuna en tiempo real e imprimir automáticamente lo requerido. El 51% lleva contabilidad manual, lo cual puede representar una debilidad para su administración..

(36) 24 Gráfica 3 Tipo de contabilidad Fuente: Esta investigación. 2017. Normas contables y financieras.. Solo el 51% de las empresas objeto de estudio, llevan su. contabilidad de acuerdo al marco jurídico de la contabilidad en Colombia, conformado por la ley 145 de 1960, la ley 43 de 1990, el decreto 2649 de 1993, las normas internacionales de información financiera y el código de comercio. El uso y manejo de una correcta contabilidad, permitirá y facilitará la rápida toma de decisiones por parte del administrador financiero; sin embargo, en su mayoría de respuestas las empresas encuestadas, aseguran realizarlo por norma (obligación), mas no por estrategia. Como lo manifiesta Mintzberg (1997), la estrategia es el patrón o plan que integra las principales metas y políticas de una organización, y a la vez, establecen la secuencia coherente de las acciones a realizar. Una estrategia bien formulada ayuda a poner orden y asignar, con base tanto a sus atributos como en sus deficiencias internas, los recursos de una organización, con el fin de lograr una situación viable y original, así como anticipar los posibles cambios en el entorno y las acciones imprevistas de los oponentes inteligentes.. Gráfica 4.. Contabilidad según normas Fuente: Esta investigación. 2017.

(37) 25 Estados financieros.. En el mundo empresarial hay una premisa: "lo que no se mide no se. controla", y si no se controla evidentemente está destinado al fracaso. Como se puede apreciar en la gráfica 6, ninguna de las empresas encuestadas cumple con el artículo 22 del decreto 2649 de 1993, que establece que los estados financieros básicos, que toda empresa está obligada a llevar son: balance general, estado de resultados, estado de cambios en el patrimonio, estado de cambios en la situación financiera y estado de flujos de efectivo, estas no elaboran el estado de cambios en la situación financiera y el estado de flujos de efectivo desconociendo la importante información que estos estados financieros brindan para apreciar sus actividades de operación, inversión y financiamiento. Romero L, (1999), manifiesta que la información que comunica el estado de cambios en la situación financiera y el estado de flujos de efectivo debe ser de utilidad para:. -. Tomar decisiones de inversión o asignación de recursos.. -. Evaluar la solvencia y la liquidez de la entidad.. -. Evaluar la capacidad de la entidad para generar recursos o ingresos mediante sus actividades operativas.. -. Distinguir el origen y las características de los recursos financieros de la entidad, así como su rendimiento.. -. Conocer los recursos financieros que dispone la entidad para llevar a cabo sus fines; es decir, como los obtuvo y como los aplico.. Gráfica 5. Estados Financieros elaborados.

(38) 26 Fuente: Esta investigación. 2017. Se quiso conocer si los microempresarios conocen algunos conceptos contables y financieros básicos como capital de trabajo, análisis financiero, tasa de interés, conversión de tasas, tablas de amortización, periodos de gracia, diagnostico empresarial, estructura financiera y factores críticos de éxito. Conceptos que hacen parte de las prácticas contables y financieras previstas en esta investigación. Según la gráfica 7, el 43% de las empresas encuestadas manifestaron conocer todos los conceptos, sin embargo revisadas las definiciones por ellos dadas, algunos no definen claramente los concepto, otros dan conceptos errado y otros dejaron el espacio en blanco, lo que permite determinar que no hay claridad frente a los mismos. Por lo tanto, es importante dentro de la propuesta curricular dar claridad y mayor profundidad a estos conceptos.. Gráfica 6. Conocen los siguientes conceptos Fuente: Esta investigación. 2017. Mediante la percepción, la información es interpretada y se logra establecer la idea de un único objeto. Esto significa que es factible experimentar diversas cualidades de una misma cosa y fusionarlas a través de la percepción, para comprender que se trata de un único objeto, (Aznar, 1991). Para conocer la percepción de los microempresarios frente a las prácticas contables y financieras, se realizaron dos preguntas (Ver tabla). En esta tabla se puede observar que los empresarios perciben que las prácticas financieras son un pilar para el éxito de sus empresas y su.

(39) 27 relación con las otras áreas es total; sin embargo solo el 51% de ellos cuentan con un área financiera definida; lo cual estaría en contrariedad de su percepción y lo sustentado por Tarasovich & Lynons, (2009) que manifiesta que las prácticas financieras ayudan a que un negocio pueda crecer financieramente de una forma planificada y eficiente, debido a que son el eje fundamental para su desarrollo y una estrategia global para la organización.. Tabla 6. Percepción de las prácticas financieras Respuesta encuestado Si 384 No 0 Total 384 Respuesta 8. ¿Tienen area financiera definida? encuestado Si 197 No 187 Total 384 7. ¿Finanzas es pilar del éxito?. % 100,0% 0,0% 100% % 51% 49% 100%. Con base en percepciones anteriores, se indagó a los microempresarios sobre el grado de importancia de los factores para determinar la estructura óptima de capital y la disminución del riesgo empresarial; para ello se tuvo en cuenta la escala de valoración: muy importante, importante, medianamente importante, poco importante y no importante, donde una puntuación se considera alta o baja según el número de afirmaciones a partir de la relación: puntuación total obtenida en la escala y numero de afirmaciones. Cada valoración corresponde a la calificación que se presenta en la siguiente tabla:. Tabla 7.. VALORACION. CALIFICACION. Muy importante. 1. Importante. 2.

(40) 28 Medianamente importante. 3. Poco importante. 4. No importante. 5. Valoración Escala. Fuente: Esta investigación. 2017. Con base en lo anterior, la puntuación se analiza de 1 a 5, donde 1 implica una importancia muy desfavorable y 5 una importancia muy favorable como se observa en la siguiente gráfica: 1. 2. 3. 4. 5. Importancia muy. Importancia muy. desfavorable. favorable. Gráfica. Escala Likert Fuente: Esta investigación. 2017. A continuación, se indica el proceso desarrollado para identificar la importancia que los microempresarios plantearon frente a los factores para determinar la estructura óptima de capital y la disminución del riesgo aplicados en sus empresas (ver tabla). A manera de ejemplo se desarrollan los cálculos para el factor “fuentes de financiación”.. Tabla 8. Frecuencia Fuentes de financiación Valoración. Frecuencia Puntuación. Muy importante. 0. 0. Importante. 0. 0.

(41) 29 Medianamente importante. 0. 0. Poco importante. 56. 224. No importante. 328. 1640. Total. 384. 1864. Fuente: Esta investigación. 2017. Los microempresarios consideran las fuentes de financiación como el factor más importante para su organización, alcanzando una valoración de 4,85 en la escala Likert; resultados de la puntuación total alcanzada sobre la frecuencia total de 384. En la siguiente tabla se puede observar los cálculos de importancia de los otros factores para determinar la estructura óptima de capital y la disminución del riesgo, alcanzando los dos primeros lugares las fuentes de financiación y la estructura financiera, seguido por el diagnóstico y el análisis de riesgo.. Tabla 9. Factores de estructura óptima de capital y la disminución del riesgo. 9. Factores estructura optima de capital y disminución de riesgo Diagnostico de la Empresa Estructura Financiera Analisis de riesgo Fuentes de financiación. FRECUENCIA / PUNTUACION Frecuencia Puntuación Frecuencia Puntuación Frecuencia Puntuación Frecuencia Puntuación. 1. 2 0 0 0 0 56 56 0 0. IMPORTANCIA 3 56 328 112 984 0 56 0 168 328 0 656 0 0 0 0 0. 4. 5 0 0 328 1312 0 0 56 224. 0 0 0 0 0 0 328 1640. VALORACION TOTALES MOTIVACION 384 2,85 1096 384 3,85 1480 384 1,85 712 384 4,85 1864. Fuente: Esta investigación. 2017. Análisis financiero. El análisis de estados financieros es el proceso crítico dirigido a evaluar la posición financiera, presente y pasada, y los resultados de las operaciones de una empresa, con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros. Es uno de los mecanismos más efectivos para que la organización alcance unos altos niveles de eficiencia. (Hammer, 1994).. Siguiendo el mismo.

(42) 30 procedimiento anterior (escala Likert), se pudo establecer que las microempresas consideran que el análisis financiero más importante es el análisis vertical y horizontal, alcanzando una valoración de 4,44 en la escala Likert, seguido por los indicadores de rentabilidad con 3,72 puntos y los indicadores de endeudamiento con 3,01 puntos. (Ver tabla): Tabla 10. Procesos de Gestión Empresarial 10. Importancia de analisis financieros. FRECUENCIA / PUNTUACION Frecuencia Analisis vertical y horizontal Puntuación Frecuencia Indicadores de liquidez Puntuación Frecuencia Indicadores de actividad Puntuación Frecuencia Indicadores de endeudamiento Puntuación Frecuencia Indicadores de rentabilidad Puntuación. 1. 2 0 0 0 0 108 108 55 55 0 0. IMPORTANCIA 3 0 108 0 324 108 276 216 828 276 0 552 0 54 109 108 327 0 108 0 324. 4. 5 0 0 0 0 0 0 166 664 276 1104. 276 1380 0 0 0 0 0 0 0 0. VALORACION TOTALES MOTIVACION 384 4,44 1704 384 2,72 1044 384 1,72 660 384 3,01 1154 384 3,72 1428. Fuente: Esta investigación. 2017. Matemáticas financieras. Estudian el conjunto de conceptos y técnicas cuantitativas de análisis útiles para la evaluación y comparación económica de las diferentes alternativas que un inversionista, o una organización pueden llevar a cabo y que normalmente están relacionadas con proyectos o inversiones en: sistemas, productos, servicios, recursos, inversiones, equipos, etc., para tomar decisiones que permitan seleccionar la mejor o las mejores posibilidades entre las que se tienen en consideración. (Ramirez, 2009). Tomando como referencia las tasas de interés variable, la conversión de tasas, las tablas de amortización y los periodos de gracia al obtener las valoraciones en la escala Likert, se puede determinar que la percepción de los microempresarios es que las tasas de interés variable son las más importantes con una valoración de 4,77, seguido por la conversión de tasas y las tablas de amortización con una valoración de 3,77 y 2,77 respectivamente; como lo muestra la tabla..

(43) 31. Tabla 11. Matemáticas financieras 11. Importancia de las matematicas financieras Tasas de interes variable Conversión de tasas Tablas de amortización Periodos de gracia. FRECUENCIA / PUNTUACION Frecuencia Puntuación Frecuencia Puntuación Frecuencia Puntuación Frecuencia Puntuación. 1. 2 0 0 0 0 0 0 90 90. IMPORTANCIA 3 0 0 0 0 0 90 0 270 90 294 180 882 294 0 588 0. 4. 5 90 360 294 1176 0 0 0 0. 294 1470 0 0 0 0 0 0. VALORACION TOTALES MOTIVACION 384 4,77 1830 384 3,77 1446 384 2,77 1062 384 1,77 678. Fuente: Esta investigación. 2017. Flujo de caja. El objetivo del estado de flujo de caja es proveer información relevante sobre los ingresos y egresos de efectivo de una empresa durante un período de tiempo. Es un estado financiero dinámico y acumulativo. (Myers, 2008). Se puede observar en la tabla que los microempresarios encuestados manifiestan una frecuencia de uso mayor al método directo simplificado con una valoración en la escala Likert de 4,14, seguido por el método indirecto. Tabla 12. Métodos de flujo de caja 12. Metodo mas frecuente de flujo de caja Metodo directo clasificado Metodo directo simplificado Metodo indirecto. FRECUENCIA / PUNTUACION Frecuencia Puntuación Frecuencia Puntuación Frecuencia Puntuación. 1. 2 0 0 0 0 0 0. IMPORTANCIA 3 164 220 328 660 56 54 112 162 56 108 112 324. 4. 5 0 0 54 216 220 880. 0 0 220 1100 0 0. VALORACION TOTALES MOTIVACION 384 2,57 988 384 4,14 1590 384 3,43 1316. Fuente: Esta investigación. 2017. Gestión del riesgo financiero. Otro aspecto importante de análisis de las prácticas financieras en las microempresas es la gestión del riesgo financiero, la cual engloba la posibilidad de que ocurra cualquier evento que derive consecuencias financieras negativas para las finanzas de la empresa. Al revisar cada una de las encuestas se encontró que los empresarios respondieron en un 28% que si existe el reconocimiento del término riesgo financiero y lo administran (Ver gráfica); sin embargo, al cuestionamiento ¿Cómo determinan el riesgo financiero en sus.

(44) 32 empresas? Sus respuestas no son coherentes con lo dicho, por lo tanto, se aprecia la no claridad de esta práctica. Como lo muestra la tabla.. Gráfica 7. ¿Conoce el concepto de riesgo financiero? Fuente: Esta investigación. 2017. La eliminación del riesgo financiero no es posible, pero si disminuir su impacto, por ello es importante que los empresarios encuestados, conozcan este concepto, pero sobre todo lo gestionen y administren adecuadamente, lo que les garantizara evitar posibles pérdidas y visualizar diferentes panoramas que mejoren el marco de la toma de decisiones en conjunto con su equipo de trabajo.. Descuentos por pagos de contado. Siendo los proveedores una de las opciones de financiación más frecuentes para las microempresas y teniendo en cuenta que los pagos de contado pueden permitir algunos beneficios ante sus proveedores, se quiso conocer algunas políticas de negociación, específicamente si les otorgan descuentos especiales por pagos de contado. El 86% de los empresarios manifestó que efectivamente recibe descuento especial de sus proveedores por pago de contado, lo que les brinda un mejor precio o simplemente no incrementar su nivel de endeudamiento; pero esto puede traer disminución de liquidez y menor capacidad de inversión, ya que se destinan recursos para el consumo..

(45) 33. Gráfica 8. Descuento por pronto pago Fuente: Esta investigación. 2017. Participantes de la planeación financiera.. En la elaboración del plan financiero deben. participar todas las áreas de la empresa ya que, esta planeación se encarga de aportar una distribución conforme a la base de negocio de la empresa, a través de la implementación de una contabilidad analítica y del diseño de los estados financieros, además de decidir qué opciones adoptar (estas decisiones se incorporan al plan financiero final). (Hone y Wachowicz, 1994).. En esta investigación se buscó conocer quienes participan en la elaboración de los Planes Financieros y se expuso algunos de los principales actores; para el caso: Gerente propietario, contador, asesores externos, trabajadores u otros. Los resultados obtenidos (Ver gráfica) se puede concluir que en la elaboración de los planes financieros de las empresas encuestadas participan principalmente el gerente en un 100%. En algunas de ellas también participa el contador y los trabajadores con el 28%..

(46) 34. Gráfica 9. ¿Quienes participan en la planeación financiera? Fuente: Esta investigación. 2017. Conclusiones: 1. Se puede observar que los microempresarios en Colombia conocen la importancia y aplican algunas prácticas contables y financieras, sin embargo en su mayoría no tienen conceptos claros, no destinan los recursos para una buena implementación y no tienen una buena comunicación con sus empleados.. 2. A pesar de que el 100% de los gerentes de estas empresas reconocen los beneficios de las prácticas contables y financieras, solo el 43% realizan los lineamientos obligados por la ley y lo más preocu es que lo realizan por normatividad más que por estrategia empresarial, de allí que no logra ser un valor agregado en sus organizaciones.. 3. Los gerentes o propietarios de estas empresas, aunque manifiestan su interés y conocimiento de la importancia de la planeación financiera, a través de esta investigación se pueden observar las debilidades pues en su mayoría lo hacen a corto plazo y sin la participación de los trabajadores. 4. La investigación arroja grandes falencias por parte de los microempresarios en estos temas de prácticas contables y financieras, por lo tanto se reitera la necesidad de crear un currículo académico, dar formación y capacitación a los gerentes, propietarios y trabajadores de estas empresas, de manera personal realicen lecturas adecuadas de esta temática y de las entidades.

(47) 35 gubernamentales se cree una política económica, para facilitar el cumplimiento de los objetivos empresariales.. 5. Finalmente, dada la trascendencia de estas microempresas en el desarrollo del País, la generación de empleo y el desarrollo de la economía, es importante que se fortalezca mediante la implementación de estrategias empresariales, planeación financiera adecuada, herramientas de gestión y procesos productivos, que les permita no solo cumplir la normatividad, sino también su desarrollo y crecimiento..

(48) 36 Propuesta curricular de formación básica contable y financiera para microempresarios. NIVEL 1. Diagnóstico cualitativo y financiero de la empresa Conceptos: Entorno económico de la empresa, Estados financieros básicos y Análisis básico de estados financieros Guía de Estudio: Nivel 1 Metas: Determinar la posición financiera de la empresa con el objeto de identificar sus puntos fuertes y débiles actuales y sugerir acciones para que la empresa aproveche los primeros y corrija las áreas problemáticas en el futuro. Lecturas: Se tienen las siguientes lecturas para este nivel: -. La importancia del Entorno General en las empresas. -. Análisis estratégico del entorno.. Video de apoyo: Entorno empresarial y la empresa. Actividades nivel 1: 1. Socialización y lluvia de ideas sobre lecturas. Trabajo en aula. Tiempo de aprehensión de los conocimientos: 6 horas. Forma de evaluación: Mediante el uso de un Conversatorio se desarrolla la importancia de la empresa y su entorno estratégico, se facilita la participación individual de los estudiantes observando la comprensión y análisis de los conceptos estudiados. Evaluación individual: 60% 2. Matriz DOFA: Elaborar un matriz DOFA dentro de la organización donde labora el participante. Tiempo para el desarrollo de la actividad: 8 horas.

(49) 37 Forma de evaluación: Mediante trabajo del estudiante identificando una empresa real se evalúa el documento de trabajo entregado, observándose la comprensión y análisis de los conceptos estudiados. Evaluación individual: 40%. Nivel 2. Matemáticas financieras -. Generalidades de las tasas de interés. -. Tasas de interés variable. -. Conversión tasa a sus equivalencias. -. Tablas de amortización. -. Periodos de gracias. Metas: Conceptuarán sobre el valor del dinero en el tiempo, el interés, la tasa de interés, las diferentes tasas de interés comercial, el interés anticipado y la tasa de descuento. Adicional mente estarán en capacidad de calcular operaciones financieras, aplicando interés simple y descuentos. Lecturas: Se tienen las siguientes lecturas para este nivel:. - Tasa de interés - Matemáticas financiera Video de apoyo: Tabla de amortización: https://www.youtube.com/watch?v=FSkuvLG4yfY. Actividades nivel 2: 1. Tasas de interés; Desarrollo de ejercicios aplicando las diferentes fórmulas de tasas de interés..

(50) 38 Tiempo: Dedicarán 8 horas aprendiendo las fórmulas y desarrollando ejercicios tanto en el aula de clases como fuera de ésta. Forma de evaluacion: Trabajo del estudiante que entregará mediante documento escrito que tiene un peso del 50% 2. Tablas de amortización; Evaluación escrita que aplica las tablas de amortización. Tiempo: El estudiante requiere de 8 horas de estudio en la aprehensión de las tablas de amortización y el instrumento de evaluación se desarrolla en 45 minutos. Forma de evauacion: Prueba estándar, con un peso del 50%. Nivel 3. Factores para determinar la estructura óptima de capital y la disminución del riesgo empresarial:. Temas: Diagnóstico de la empresa, Estructura financiera de la empresa, Análisis de riesgo, Factores críticos de éxito y fuentes de financiación.. Guía de Estudio: Nivel 3 Metas: Evaluar riesgos operacionales de modo que una organización pueda mitigar y gestionar eficazmente los riesgos a un nivel aceptable. Lecturas: Se tienen las siguientes lecturas para este nivel: -. Medición y análisis de un modelo para determinar estructura optima de capital.. -. Factores Críticos de Éxito. Una estrategia de competitividad.. Video de apoyo: Estructura optima de capital. https://www.youtube.com/watch?v=it8ySRIeTww. Actividades nivel 3:.

(51) 39 1. Ensayo video: Video “Estructura optima de capital”; máximo 2 páginas, arial 12, con espacio interlineal de 1.5 Tiempo: Dos horas para desarrollar la actividad. Forma de evaluación: Trabajo del estudiante demostrado mediante la realización de un ensayo relacionado con el video visto, con un peso del 60%. 2. Matriz factores críticos de éxito dentro de su organización: Elaborar una matriz de factores críticos de éxito dentro de la organización donde labora el participante. Tiempo: La actividad se desarrollará en tres (03) horas Forma de evaluacion: Trabajo entregado por el estudiante, el cual tendrá un peso del 40%. Nivel 4. Análisis financiero: -. Análisis Vertical y Horizontal. -. Indicadores de Liquidez. -. Indicadores de actividad. -. Indicadores de Endeudamiento. -. Indicadores de Rentabilidad. Guía de Estudio: Nivel 4. Metas: Evaluar el comportamiento operativo de una empresa, la situación anterior, su diagnóstico de la situación actual y la predicción de los eventos futuros y que, en consecuencia, se orienta hacia la obtención de objetivos previamente definidos. Lecturas: Se tienen las siguientes lecturas para este nivel: -. Análisis Financiero.. -. Políticas de Desarrollo Empresarial. Video de apoyo: Análisis Vertical y Horizontal.

Figure

Outline

Documento similar

Una vez hecho esto, se realiza una espera, leyendo el registro de salida del coprocesador para el control de qué está haciendo el procesador en este momento, a la espera que nos

610. En una operación nacional la responsabilidad recae en el comandante opera- cional, quien desarrolla en ZO el marco logístico diseñado para la operación por el nivel

1. LAS GARANTÍAS CONSTITUCIONALES.—2. C) La reforma constitucional de 1994. D) Las tres etapas del amparo argentino. F) Las vías previas al amparo. H) La acción es judicial en

El examen de la materia de Historia de acceso a la Universidad para mayores de 25 años consistirá en una prueba escrita, en cuya realización los aspirantes deberán

Volviendo a la jurisprudencia del Tribunal de Justicia, conviene recor- dar que, con el tiempo, este órgano se vio en la necesidad de determinar si los actos de los Estados

Nombre del Proyecto: Estudios de agua Responsable: Belzahet Treviño Arjona Depto/Centro: Centro de Estudios del Agua Patrocinador: Externo. Nombre del Proyecto: Estudios de riesgo

[r]

[r]