UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA: CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: SISTEMA DE CONTROL INTERNO Y ADMINISTRACIÓN DE INVENTARIO EN CRÉDITOS “M&M” SÁNCHEZ.

AUTORA: TÉC. ANDREA CAROLINA HALLO SILVA

ASESOR: M.B.A. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO-ECUADOR

ii

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CERTIFICACIÓN DEL ASESOR

Yo MBA Carrión Leonardo, en calidad de Asesor de la Tesis, designada por disposición de Cancillería de UNIANDES certifico que la Srta. Técnica Andrea Carolina Hallo Silva, Egresada de la Escuela de Contabilidad y Auditoría, ha cumplido el informe integrado con el tema: “SISTEMA DE CONTROL INTERNO Y ADMINISTRACIÓN DE INVENTARIO EN CRÉDITOS “M&M” SÁNCHEZ EN LA CIUDAD DE SANTO DOMINGO”, quien ha cumplido con todos los requerimientos científicos y metodológicos.

Atentamente,

MBA. Leonardo Carrión

iii

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA

Técnica Andrea Carolina Hallo Silva, portadora de la cedula de ciudadanía Nº 172310881-5 declaro que la TESIS que presento sobre el tema: “SISTEMA DE CONTROL INTERNO Y ADMINISTRACIÓN DE INVENTARIO EN CRÉDITOS “M&M” SÁNCHEZ EN LA CIUDAD DE SANTO DOMINGO”, con el propósito de dar solución a un problema que está presentando en una empresa local, previa obtención del Título de Ingeniería en Contabilidad Superior, Auditoría, CPA. Expongo que soy autora exclusiva del presente trabajo y derechos de autoría le corresponden a la Universidad Autónoma de los Andes “UNIANDES”

Atentamente,

iv

NOTA DE ACEPTACIÓN

Presidente del tribunal

Miembro del tribunal

v

DEDICATORIA

De corazón dedico la presente tesis:

A Dios por siempre guiar mi camino, por darme fe, salud y esperanza para culminar mi meta con satisfacción.

A mis padres Carlos y Victoria quienes durante toda mi vida han sido mi guía y mi apoyo, se han esforzado día a día para que mi educación y preparación se dé. Me han dado todo lo que soy como persona, inculcándome en cada momento los buenos valores, principios y sobre todo confiaron en mí, incentivándome ya que en la vida triunfan los que no se rinden.

A mis hermanos Christian y Karla, por brindarme la alegría y las ganas de seguir a delante para ser su ejemplo a seguir.

A mi abuelito Ricardo y primo Daniel, que se convirtieron en mis angelitos que desde el cielo me cuidan y envían sus bendiciones para seguir adelante.

A mis tíos Jorge y Zonnia, por su ayuda incondicional y apoyo en mis deseos de superación, a mi tío Byron, Martha, Cumandá Patty y Any; mis abuelitas Charito y Teresita, a mi abuelito Benjamín, por estar siempre pendiente y desear lo mejor para mí.

vi

AGRADECIMIENTO

En primer lugar quiero agradecer a Dios por darme la oportunidad de vivir y por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a personas que han sido mi soporte y compañía durante todo este tiempo.

A mis padres por ser los pilares en mi educación, por proporcionarme una carrera para mi futuro y por acompañarme en este largo y duro camino, mi sueño de ser profesional. Por sus consejos, por brindarme tantos momento llenos de alegría y amor, les agradezco por creer y confiar en mí.

A mis hermanos, a mis tíos, a mis abuelitas, y abuelito por siempre apoyarme y estar incentivándome para no declinar en la lucha incansable de superarme día a día.

Al MBA. Leonardo Carrión, por su confianza, apoyo en mi trabajo y su capacidad para guiar mis ideas para la elaboración de mi tesis.

A todas mis amigas que supieron demostrarme el verdadero sentimiento de amistad, brindándome la confianza y compartiendo los buenos y malos momentos.

vii

ÍNDICE DE CONTENIDOS

CERTIFICACIÓN DEL ASESOR... ii

DECLARACIÓN DE AUTORÍA ... iii

NOTA DE ACEPTACIÓN ... iv

DEDICATORIA ... v

AGRADECIMIENTO ... vi

INDICE DE CUADROS ... xi

INDICE DE GRÁFICOS ... xi

RESUMEN EJECUTIVO ... xiii

INTRODUCCIÓN ... 1

CAPÍTULO I ... 3

1 EL PROBLEMA ... 3

PLANTEAMIENTO DEL PROBLEMA. ... 3

1.1 1.1.1 Formulación de Problema ... 5

1.1.2 Delimitación del problema ... 5

Objeto de estudio. ... 5

Campo de acción. ... 5

1.1.3 Línea de Investigación. ... 6

OBJETIVOS. ... 6

1.2 1.2.1 Objetivo general. ... 6

1.2.2 Objetivos específicos. ... 6

JUSTIFICACIÓN. ... 7

1.3 CAPÍTULO II ... 9

viii

ANTECEDENTES DE LA INVESTIGACIÓN. ... 9

2.1 FUNDAMENTACIÓN TEÓRICA. ... 10

2.2 2.2.1 Contabilidad. ... 10

Importancia. ... 11

2.2.1.1 2.2.2 Auditoria. ... 11

Importancia de la auditoría. ... 12

2.2.2.1 Objetivo y alcance de la auditoría. ... 13

2.2.2.2 2.2.3 Control interno. ... 13

Sistema de Control Interno. ... 15

2.2.3.1 Ambiente de control. ... 16

2.2.3.1.1 Valoración del riesgo. ... 17

2.2.3.1.2 Actividades de control. ... 18

2.2.3.1.3 Sistema de Información y comunicación. ... 19

2.2.3.1.4 Monitoreo ... 20

2.2.3.1.5 2.2.4 Administración y Control de Inventarios. ... 21

Inventario. ... 21

2.2.4.1 Objetivos del inventario. ... 23

2.2.4.2 Finalidad de la Administración de Inventarios. ... 23

2.2.4.3 Importancia del inventario. ... 25

2.2.4.4 Efecto de los errores del inventario en los estados financieros. ... 26

2.2.4.5 Métodos de Valuación ... 26

2.2.4.6 Costo promedio ... 26

2.2.4.6.1 2.2.5 Control Interno de Inventarios ... 28

Importancia del Control Interno de Inventarios ... 28

2.2.5.1 IDEA A DEFENDER ... 30

2.3 3 MARCO METODOLÓGICO. ... 31

MODALIDAD DE LA INVESTIGACIÓN. ... 31

3.1 TIPOS DE INVESTIGACIÓN. ... 32

3.2 3.2.1 Investigación de campo. ... 32

3.2.2 Investigación Aplicada. ... 32

3.2.3 Investigación Bibliográfica. ... 33

ix

3.2.5 Investigación Explicativa. ... 33

Población y muestra de la investigación. ... 33

3.3 3.3.1 Población. ... 33

3.3.2 Muestra. ... 34

MÉTODOS, TÉCNICAS E INSTRUMENTOS. ... 34

3.4 3.4.1 Métodos ... 34

Inductivo- Deductivo. ... 34

3.4.1.1 Analítico – Sintético. ... 35

3.4.1.2 3.4.2 Técnicas. ... 35

La encuesta. ... 36

3.4.2.1 La entrevista. ... 37

3.4.2.2 3.4.3 Instrumentos. ... 37

El cuestionario. ... 37

3.4.3.1 Guía de la Entrevista. ... 37

3.4.3.2 INTERPRETACIÓN Y TABULACIÓN DE RESULTADOS. ... 38

3.5 3.5.1 Entrevista aplicada al propietario de la empresa. ... 38

3.5.2 Encuesta aplicada al personal de la empresa ... 54

3.5.3 Encuesta aplicada al bodeguero de la empresa ... 57

VERIFICACIÓN DE LA IDEA A DEFENDER ... 58

3.6 CONCLUSIONES TEÓRICAS–METODOLÓGICAS DE LA 3.7 INVESTIGACIÓN DE CAMPO ... 59

CAPITULO IV ... 61

4 MARCO PROPOSITIVO ... 61

PROPUESTA: SISTEMA DE CONTROL INTERNO PARA MEJORAR LA 4.1 ADMINISTRACIÓN DE INVENTARIOS EN LA EMPRESA CRÉDITOS M&M SÁNCHEZ EN LA CUIDAD DE SANTO DOMINGO. ... 61

DESARROLLO DE LA PROPUESTA ... 61

4.2 4.2.1 Justificación ... 61

4.2.2 Objetivo general ... 62

x

4.2.3 Desarrollo de la propuesta del sistema de control interno en la Empresa

Créditos M&M Sánchez ... 63

Direccionamiento Estratégico ... 63

4.2.3.1 Visión Propuesta ... 63

4.2.3.1.1 Misión Propuesta ... 64

4.2.3.1.2 Ambiente de Control ... 64

4.2.3.1.3 Valores Éticos ... 64

Compromiso con la Competencia ... 65

4.2.3.1.4 Estructura Organizacional ... 71

4.2.3.1.5 Organigrama Estructural ... 71

Asignación de autoridad y responsabilidad ... 72

4.2.3.1.6 Políticas y prácticas de Recursos Humanos ... 78

4.2.3.1.7 Valoración del Riesgo ... 83

4.2.3.2 Objetivo de las Operaciones. ... 83

4.2.3.2.1 Objetivo de la Información Financiera. ... 83

4.2.3.2.2 Objetivos de Cumplimiento. ... 83

4.2.3.2.3 Identificación de los Riesgos ... 84

4.2.3.3 Evaluación del Sistema de Control Interno Actual ... 84

4.2.3.3.1 Análisis de los Riesgos ... 96

4.2.3.3.2 Actividades de Control ... 97

4.2.3.4 Políticas y Procedimientos ... 97

4.2.3.4.1 Políticas y Prácticas sobre Inventarios. ... 99

4.2.3.4.2 Procesamiento de la Información. ... 103

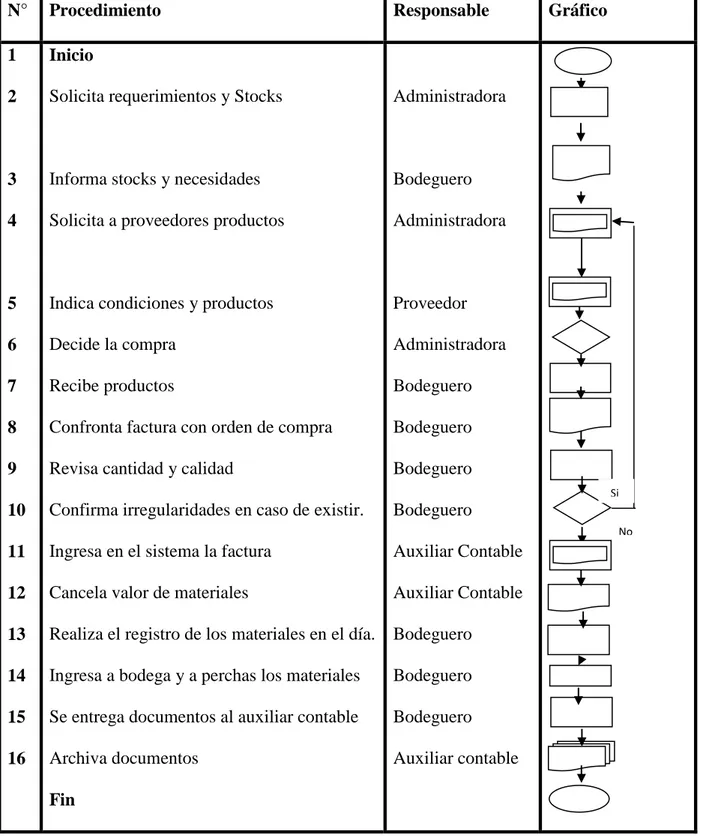

4.2.3.5 Diseño de flujogramas de procesos ... 104

4.2.3.5.1 Información y Comunicación ... 108

4.2.3.6 Calidad de la información ... 108

4.2.3.6.1 Comunicación Interna ... 109

4.2.3.6.2 a) Kardex ... 109

b) Orden de compra ... 110

d) Egreso a bodega ... 112

e) Tomas Física de Inventarios... 113

Comunicación Externa ... 114

4.2.3.6.3 Papelógrafos, Carteles ... 122

xi

Evaluaciones Separadas ... 123

4.2.3.7.1 Proceso de Evaluación ... 124

4.2.3.7.2 4.3. VALIDACIÓN PROPUESTA ... 127

4.4. CONCLUSIONES ... 127

4.5. RECOMENDACIONES ... 128

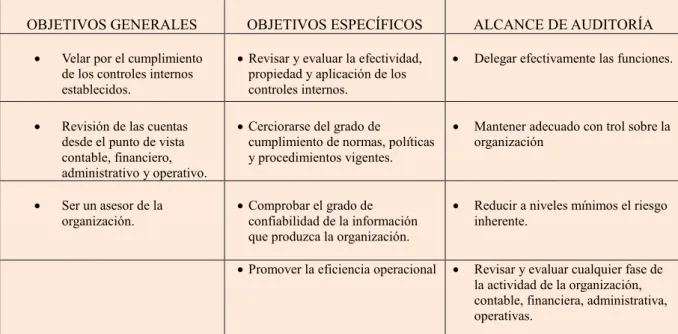

INDICE DE CUADROS Cuadro 1: Objetivos y alcance de auditoría. ... 13

Cuadro # 3 Cuadro 2: Factores del Ambiente de Control ... 17

Cuadro 3: La Población. ... 34

Cuadro 4: Procesamiento de la información ... 103

Cuadro 5: Flujogramas Proceso de Compras al Contado ... 104

Cuadro 6: Proceso de Ventas al Contado ... 105

Cuadro 7: Proceso para Toma Física de Inventarios ... 106

Cuadro 8: Proceso de Almacenamiento ... 107

INDICE DE GRÁFICOS Gráfico 1: Elementos del control interno. ... 16

Gráfico 2: Factores del Ambiente de Control ... 17

Gráfico 3: Objetivos de la Valoración de Riesgo ... 18

Gráfico 4: Tipos de Actividades de Control ... 19

xii

INDICE DE ANEXOS

ANEXO Nº 1 Aprobación de perfil ANEXO Nº 2 Carta de Aprobación ANEXO Nº 3 Formato de Entrevista

xiii

RESUMEN EJECUTIVO

El objetivo principal de la presente tesis consiste en el diseño un sistema de Control Interno que permita mejorar la administración de inventarios de la empresa M&M Sánchez, ubicada en la vía Quevedo km 1 a una cuadra del puente de La Pepsi en la ciudad de Santo Domingo, con la finalidad de ayudar a su gerente propietario a tomar decisiones de una manera adecuada, correcta y oportuna.

Para poder realizar el diseño del sistema de control interno y administración de inventarios primero se realizó un análisis de los componentes que conforman la actual situación en Créditos M&M Sánchez, para obtener bases teóricas y de esta manera cumplir con el objetivo propuesto.

La tesis se ha desarrollado de acuerdo a las normas de investigación, por lo tanto la metodología cuantitativa y cualitativa con tendencia cuantitativa, pues se analizan los procesos contables los cuales son numéricos. La principal fuente de información es la entrevista que se le realizó al gerente propietario de la empresa y las encuestas a los empleados y proveedores y de esta manera contribuyeron a verificar la idea a defender del presente trabajo de investigación.

xiv

EXECUTIVE SUMMARY

The main objective of this thesis is to design an internal control system that will improve inventory management of M & M Sánchez, located on the road Quevedo km 1 one block from the bridge of the Pepsi in the city of Santo Domingo, in order to help your own to make decisions in a timely and appropriate manner.

To carry out the design of the internal control system and inventory management first performed an analysis of the components that make up the current situation in M & M Sánchez, for theoretical and thus meet the objective.

The thesis has been developed according to the rules of research, therefore the quantitative and qualitative methodology with trend quantitative, as the accounting processes which are numerical analyses. The main source of information is the interview that you made to the owner of the company and surveys to employees and suppliers and in this way contributed to verify the idea to defend from this research work.

1

INTRODUCCIÓN

El problema de muchas empresas comerciales en la ciudad es debido a la carencia de un sistema control interno que nos ayude a controlar de manera eficiente y eficaz los diferentes procesos contables –financieros y administrativos, lo que permite una adecuada toma de decisiones.

La presente tesis está compuesta por cuatro capítulos:

En el primer capítulo se plantea el problema encontrado en la empresa, formulación, delimitación del mismo, además se determina el objetivo general y los objetivos específicos de la investigación, además la justificación para la ejecución del mismo.

En el segundo capítulo se fundamente teóricamente el trabajo de investigación, es así que se estudian temas de contabilidad, auditoría, control interno e inventarios.

El tercer capítulo, trata sobre la metodología que es cuantitativa y cualitativa, con tendencia cuantitativa, también se determinan los tipos, métodos, técnicas e instrumentos de investigación que fueron utilizados en la investigación que ayudarán a la verificación de la idea a defender.

2

3

CAPÍTULO I

1 EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA. 1.1

En la actualidad, el control de los procesos es de gran importancia para la estructura administrativa contable de una empresa, esto asegura que tan confiables son sus estados contables, frente a los fraudes, y la eficiencia y eficacia operativa; además comprende un plan de la organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar sus activos y verificar la confiabilidad de los datos contables.

La administración de inventarios, igual que en la administración de efectivo, tiene dos aspectos que se contraponen. Por una parte, se requiere minimizar la inversión del inventario, puesto que los recursos que no se destinan a ese fin se pueden invertir en otros proyectos aceptables, de otro modo no se podrían financiar. Por la otra, hay que asegurarse de que la empresa cuente con inventario suficiente para hacer frente a la demanda cuando se presente y para que las operaciones de producción y venta funcionen sin obstáculos, como se ve, los dos aspectos del objeto son conflictivos.

4

Una vez que se ha realizado las investigaciones respectivas mediante la aplicación de encuestas y entrevistas, tanto a los empleados como al gerente- propietario, hemos podido determinar los siguientes problemas relacionados a la gestión de inventarios:

La empresa no cuenta con políticas que le permita regular la calendarización de compras y pagos, provocando una descoordinación en la adquisición de mercadería.

No existe el conocimiento adecuado de los métodos para llevar inventarios, ni un sistema que permita establecer los mínimos y máximos para determinar un adecuado manejo de los productos, provocando la descoordinación y desconocimiento de la mercadería al momento de la venta de los mismos.

No se ha podido evidenciar las existencias de sistemas, procedimientos que le permitan garantizar el correcto funcionamiento de los aspectos contables, provocando una deficiencia en el control de la administración financiera.

La ausencia de informes periódicos sobre la existencia de mercaderías por parte del encargado de bodega, dificulta la actualización de los inventarios en stock, causando adquisiciones excesivas de productos y la baja o nula rotación de inventarios.

5

Al no tomar decisiones correctivas a los problemas planteados en los párrafos anteriores, existiría perdida de mercadería, información irreal de la existencia de inventarios, aspectos que impidan medir la eficiencia y eficacia de la empresa, debido a la carencia de técnicas, políticas y procedimiento. En consecuencia el sistema operativo a la postre colapsaría por efecto de no coincidir en ningún momento la cantidad de productos en físico, con los datos de los registros electrónicos o archivos físicos de la empresa.

1.1.1 Formulación de Problema

¿Cómo se mejorará la eficiencia y eficacia de la administración de inventarios en CRÉDITOS “M&M SÁNCHEZ”?

1.1.2 Delimitación del problema

El presente trabajo se va a realizar en CRÉDITOS“M&M SÁNCHEZ”, en la Provincia de Santo Domingo de los Tsáchilas, ubicado en la vía Quevedo km 1, a una cuadra del puente de la Pepsi; esta empresa es obligada a llevar contabilidad y cuenta con 13 empleados, 20 proveedores y 12 clientes fijos. El periodo que se realizará la investigación será durante el lapso del 2011.

Objeto de estudio.

El objeto de estudio son los Procesos Contables Auditores.

Campo de acción.

6

1.1.3 Línea de Investigación.

La presente investigación aborda la línea de investigación de auditoría y dentro de la misma específicamente el control interno.

OBJETIVOS. 1.2

1.2.1 Objetivo general.

Diseñar un sistema de Control Interno que permita mejorar la administración de inventarios en la Empresa CRÉDITOS“M&M SÁNCHEZ”, de la ciudad de Santo Domingo.

1.2.2 Objetivos específicos.

Fundamentar científicamente las bases técnicas, sustentadas en bibliografía actualizada correspondiente a los procesos contables de auditoría y el sistema de control y manejo de inventarios.

7

Diseñar un sistema de control interno y manejo de inventarios direccionado para optimizar el control y fortalecer los procesos técnicos de la mercadería en la Empresa CRÉDITOS“M&M SÁNCHEZ”.

JUSTIFICACIÓN. 1.3

El diseño de un modelo de control interno técnicamente estructurado, caracterizado por procedimientos eficientes, técnicas de ingreso, manejo y control de inventarios, políticas correctivas, manual de procesos y registro de la documentación contable; permitirá mejorar el adecuado manejo de los inventarios en Créditos “M&M Sánchez”.

1.3.1. Justificación Práctica.

Debido a los problemas y necesidades que tiene la empresa en la actualidad para llevar un adecuado control en la administración de la mercadería, es de gran importancia diseñar un sistema de control interno y manejo de inventarios, que permita optimizar el control y fortalecer los procesos contables en la empresa, ya que de esta manera se aprovechará al máximo cada recurso con el que se cuenta y se alcanzará el óptimo desempeño en el funcionamiento de la misma, por lo tanto se justifica en forma practica la elaboración de este trabajo de investigación.

1.3.2. Justificación Técnica.

8

problemas planteados, por ende se justifica de forma técnica la implementación de este trabajo de investigación.

1.3.3. Justificación Económica.

Los costos que incurrirán en la tesis serán mínimos en comparación a los beneficios que este brindará mediante la implementación del Sistema de Control Interno, por lo tanto si justifica de forma económica este trabajo de investigación.

1.3.4. Aportación Científica.

Este proyecto servirá de modelo para ser aplicado en otras empresas con actividades y problemas similares.

9

CAPÍTULO II

2 MARCO TEÓRICO

ANTECEDENTES DE LA INVESTIGACIÓN. 2.1

Al realizar una investigación a las tesis que se encuentran en el Centro de Documentación a Investigación Científica de la Universidad UNIANDES en la ciudad de Santo Domingo, se ha podido constatar que ya existen trabajo relacionados sobre el Sistema de Control Interno de Instituciones en el sector privado, como el que se detalla a continuación:

“Manual de Control y eficiencia de gestión en el manejo de inventarios en la empresa D.V. &M”, elaborado por la Ing. Mónica Cevallos, 2008; en cuya investigación hace una propuesta contable y eficiente para el apropiado manejo y control de los inventarios mediante guías y procedimientos que involucren un personal especializado en el área, garantizando la efectividad de la información en la toma de decisiones.

Pero no se ha podido afirmar que antes haya existido trabajos de investigación referentes al Proceso de Control Interno y Administración de Inventarios en la Empresa Créditos “M&M SÁNCHEZ”, tomando como herramienta el Diseño de Control Interno que logre la eficiente administración de los inventarios.

10

FUNDAMENTACIÓN TEÓRICA. 2.2

El presente tema de investigación, Sistema de Control Interno y Administración de Inventarios de Créditos “M&M Sánchez” de la Provincia de Santo Domingo de los Tsáchilas, con su variable independiente Sistema de Control Interno y su variable dependiente Administración de Inventarios, analizarán los siguientes temas y subtemas:

2.2.1 Contabilidad.

Según Rubén Sarmiento en su libro Contabilidad General, establece que “Contabilidad es la técnica que registra, analiza e interpreta cronológicamente los movimientos o transacciones comerciales de una empresa”1

Pedro Zapata en su libro Contabilidad General, describe a la contabilidad como: “Un elemento del sistema de información de un ente, que proporciona datos sobre su patrimonio y la evolución del mismo, destinados a facilitar las decisiones de sus administradores y de los terceros que interactúan con él en cuanto se refiere a su relación actual o potencial con el mismo”2

Se entiende por contabilidad a la técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de manera cronológica, permitiendo interpretar y analizar los resultados para la toma de decisiones.

11

Importancia. 2.2.1.1

Permite conocer la real situación económico-social de una empresa; en cambio cuando no llevamos contabilidad, no se conoce con exactitud: cuanto se tiene, cuanto nos deben o debemos, cual es el volumen de compras, ventas, gastos; en definitiva solo se tiene una idea aproximada de la situación económica de la empresa, es decir en forma empírica.

“El propósito básico de hacer contabilidad es proveer información útil acerca de una entidad económica, para facilitar la toma de decisiones de sus diferentes usuarios (accionistas, acreedores, inversionistas, clientes, administradores y gobierno). En consecuencia, como la contabilidad sirve a un conjunto de usuarios, se origina diversas ramas o subsistema……”3.

2.2.2 Auditoria.

Según Philip L. Defliese, C.P.A., en su libro Auditoría Montgomery, define a auditoria como “El proceso sistemático de obtener y evaluar objetivamente la evidencia acerca de las afirmaciones relacionadas con actos y acontecimientos económicos, a fin de evaluar las declaraciones a la luz de los criterios establecidos y comunicar el resultado a las partes interesadas.”4

Según Alvin. A Arens, en su libro Auditoría, un enfoque integral, delimita a la auditoría como “La acumulación y evaluación de la evidencia basada en información para

3ALLEN, C. P. “Contabilidad de Costos”, Ed. Compañía Editorial. 1990. Pág. 67

12

determinar y reportar sobre el grado de correspondencia entre información y los criterios establecidos, que la debe realizar una persona independiente y competente”5

Se entiende por auditoría a la verificación de la información financiera, operacional y administrativa presentada de manera confiable, veraz y oportuna, es revisar los hechos y operaciones que se dan en la forma como fueron realizados.

Importancia de la auditoría. 2.2.2.1

“El desarrollo de la economía y la expansión de relaciones económicas exigen una información precisa a la hora de la toma de decisiones por los agentes que actúan en la economía, por ello la información económica y contable debe ser transparente para que dé confianza, y de esta forma, poder ser utilizada en la economía competitiva”6

“El Planeamiento de la Auditoria garantiza el diseño de una estrategia adaptada a las condiciones de cada entidad tomando como base la información recopilada en la etapa de Exploración Previa.

En este proceso se organiza todo el trabajo de Auditoria, las personas implicadas, las tareas a realizar por cada uno de los ejecutantes, los recursos necesarios, los objetivos, programas a aplicar entre otros, es el momento de planear para garantizar éxito en la ejecución de la misma”7

5ARENS, Albín. (2007): “Auditoría, Un enfoque Integral”, Editorial Pearson Educación, Decimo Primera

Edición, Página 4.

6GÓMEZ, Roberto. (2003):“Generalidades de la Auditoría”, Edición Electrónica, Página 10

7FLORES SORIA JAIME (2004) Administración Financiera. Lima. Centro de Especialización en

13

Las auditorias en los negocios son muy importantes, por cuanto la gerencia sin la práctica de este proceso no tendría la plena seguridad de que los datos económicos registrados realmente son verdaderos y confiables. La auditoría es la que define con bastante razonabilidad, la situación real de la empresa.

Objetivo y alcance de la auditoría. 2.2.2.2

Cuadro 1: Objetivos y alcance de auditoría.

OBJETIVOS GENERALES OBJETIVOS ESPECÍFICOS ALCANCE DE AUDITORÍA

Velar por el cumplimiento

de los controles internos establecidos.

Revisar y evaluar la efectividad,

propiedad y aplicación de los controles internos.

Delegar efectivamente las funciones.

Revisión de las cuentas

desde el punto de vista contable, financiero, administrativo y operativo.

Cerciorarse del grado de

cumplimiento de normas, políticas y procedimientos vigentes.

Mantener adecuado con trol sobre la

organización

Ser un asesor de la

organización.

Comprobar el grado de

confiabilidad de la información que produzca la organización.

Reducir a niveles mínimos el riesgo

inherente.

Promover la eficiencia operacional Revisar y evaluar cualquier fase de

la actividad de la organización, contable, financiera, administrativa, operativas.

Fuente: Bibliografía contable. Elaborado por: Andrea Hallo Silva

2.2.3 Control interno.

14

Eficacia y eficiencia en las operaciones.

Fiabilidad de la información financiera y operativa.

Salvaguardar recursos de la entidad.

Prevenir errores e irregularidades.”8

"El Control Interno se define ampliamente como un proceso realizado por el consejo de directores, administradores y personal de una entidad, diseñado para proporcionar seguridad razonable, mirando el cumplimiento de los objetivos en la siguientes categorías:

Efectividad y eficiencia de las operaciones.

Confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.”9

Se entiende por control interno al proceso realizado por los miembros de una organización, para medir la efectividad, cumplimiento y confiabilidad de la información, ya que de esto depende la buena toma de decisiones.

8ZAPATA, Pedro. (2004):“Contabilidad General”, Editora Emma Ariza H, Cuarta y Quinta Edición, Pág. 88 9MANTILLA, Samuel. (2005):“Control Interno -Informe Coso”, Editorial Kimpres Ltda., Cuarta Edición,

15

Sistema de Control Interno. 2.2.3.1

“Es la función administrativa que consiste en medir y corregir el desempeño individual y organizacional para asegurar que los hechos se ajusten a los planes y objetivos de las empresas. Implica medir el desempeño contra las metas y los planes, muestra donde existen desviaciones con los estándares y ayuda a corregirlas”10.

Según el Instituto Americano de Contadores Públicos: “El control interno comprende el plan de organización, todos los métodos coordinados y las medidas adoptadas en el negocio, para proteger sus activos, verificar la exactitud y confiabilidad de sus datos contables, promover la eficiencia en las operaciones y estimular la adhesión a las prácticas ordenadas por la gerencia”.11

El control interno es un proceso diseñado para ofrecer una seguridad razonable respecto al logro de los objetivos, la efectividad y eficiencia de las operaciones, la confiabilidad de la información financiera y el cumplimiento de las leyes.

10KAST, Fremont E. (1999) “Administración en las organizaciones, Enfoque de sistemas y de

contingencias”. 4 ª edición. McGraw Hill Interamericana. México.

16

Gráfico 1: Elementos del control interno.

Elaborador por: Andrea Hallo.

Ambiente de control. 2.2.3.1.1

“Está dado por los valores, la filosofía, la conducta ética y la integridad dentro y fuera de la organización. Es necesario que el personal de la empresa, los clientes y las terceras personas relacionadas con la compañía, los conozcan y se identifiquen con ellos”12.

“El ambiente de control tiene una influencia profunda en la que la manera como se estructura las actividades del negocio, se establecen los objetivos y se valoran los riesgos, no solo en su diseño, sino también en la manera cómo opera en la práctica. Las entidades efectivamente controladas se esfuerzan por tener gente competente, inculcan actitudes de integridad y conciencia de control de su gente.”13

12

ESTUPIÑAN, Rodrigo,(2006), Control Interno Informe COSO, Kimpres Ltda., Cuarta Edición, Pág.#12

13 MANTILLA, Samuel, (2005), Auditoria del Control Interno, Ecoe Ediciones, Primera Edición, pág. No 50. Ambiente de

control

Monitoreo

Información y Comunicación Actividades de

Control Valoración de

Riesgo ELEMENTOS

17

Gráfico 2: Factores del Ambiente de Control

Fuente: MANTILLA, S (2005)14 Elaborado por: Andrea Hallo Silva

Valoración del riesgo. 2.2.3.1.2

“Consiste en la identificación de los factores que podrán hacer cumplir sus objetivos propuestos. Cuando se identifiquen los riesgos, éstos deben gestionarse, analizarse y controlarse.”15

14

MANTILLA, Samuel,(2005), Auditoria del Control Interno, Ecoe Ediciones, Primera Edición, pág.# 54

15ESTUPIÑAN, Rodrigo,(2006), Control Interno Informe COSO, Kimpres Ltda., Cuarta Edición, Pág.#15 Factores del Ambiente de control 1.- Integridad y valores éticos

2.- Incentivos y tentaciones 3.-Orientación moral 4.- Compromisos para la competencia 5.- Consejos de

directores o comité de

auditoría

6.- Filosofía y estilo de operaciones

7.- Estructura organizacional

18

Gráfico 3: Objetivos de la Valoración de Riesgo

Fuente: ESTUPIÑAN, (2006) Elaborado por: Andrea Hallo Silva

Actividades de control. 2.2.3.1.3

“Son emitidos por la dirección y consisten en políticas y procedimientos que aseguran el cumplimiento de los objetivos de la entidad, y que son ejecutados por toda la organización. Además brinda las medidas necesarias para afrontar los riesgos”16

16 ESTUPIÑAN, Rodrigo,(2006), Control Interno Informe COSO, Kimpres Ltda., Cuarta Edición, Pág.#25 OBJETIVOS

Objetivos Operacionales

Objetivos de cumplimiento Objetivos de

19

Gráfico 4: Tipos de Actividades de Control

Fuente: ESTUPIÑAN, (2006) Elaborado por: Andrea Hallo Silva

Sistema de Información y comunicación. 2.2.3.1.4

“Se utiliza para identificar, procesar y comunicar la información al personal, de tal manera que le permita a cada empleado conocer y asumir sus responsabilidades. La alta administración debe trasmitir mensajes claros acerca de las actividades de la entidad y de la gestión y control que se realiza en cada una de ellas. Igualmente, se puede obtener información de fuentes externas para mejorar los controles y comunicar cualquier anomalía a la administración”.17

17 ESTUPIÑAN, Rodrigo,(2006), Control Interno Informe COSO, Kimpres Ltda., Cuarta Edición, Pág.#71

Tipos de

actividades

de control

Revisiones de alto nivel

Funciones directas o actividades administrativas

Procesamienton de información

Controles físicos

Indicadores de desempeño

20

Gráfico 5: Información y Comunicación

Fuente: ESTUPIÑAN, (2006) Elaborado por: Andrea Hallo Silva

Monitoreo 2.2.3.1.5

“Mediante el monitoreo continuo efectuado por la administración se evalúa si los funcionarios realizan sus tareas de manera adecuada o si es necesario realizar cambios. La supervisión comprende supervisión interna (Auditoría Interna) por parte de las personas de la empresa y evaluación externa (Auditoría externa) que la realizan entes extremos de la empresa.”18

El monitoreo le permite a la organización desarrollar, seleccionar y llevar a cabo evaluaciones continuas o separadas para comprobar si los componentes del control están presentes y funcionando.

18 MANTILLA, Samuel, (2005), Auditoria del Control Interno, Ecoe Ediciones, Primera Edición, pág. No. 90.

La información se

requiere en todos los

niveles de una

organización para

operar el negocio y

moverlo hacia la

consecución de los objetivos de la entidad en todas las categorías, operaciones,

información financiera y cumplimiento

Información

La comunicación es inherente a los sistemas de información pueden proporcionar

información al personal apropiado a fin de que ellos puedan cumplir sus responsabilidades

de operación

información financiera y de cumplimiento.

21

2.2.4 Administración y Control de Inventarios.

“El inventario tiene como propósito fundamental proveer a la empresa de materiales necesarios, para su continuo y regular desenvolvimiento, es decir, el inventario tiene un papel vital para funcionamiento acorde y coherente dentro del proceso de producción y de esta forma afrontar la demanda.

Algunas personas que tengan relación principal con los costos y las finanzas responderán que el inventario es dinero, un activo o efectivo en forma de material. Los inventarios tienen un valor, particularmente en compañías dedicadas a las compras o a las ventas y su valor siempre se muestra por el lado de los activos en el Balance General”19.

La administración de inventarios es la eficiencia en el manejo adecuado del registro de la rotación y evaluación de la mercadería de acuerdo a como se clasifique y que tipo de reinventario tenga la empresa, ya que a través de todo esto determinaremos los resultados (utilidades o pérdidas) de una manera razonable, pudiendo establecer la situación financiera de la sociedad y las medidas necesarias para mejorar o mantener dicha situación.

Inventario. 2.2.4.1

“Es uno de los activos más grandes existentes en una empresa. El inventario aparece tanto en el balance general como en el estado de resultados. En el balance General, el inventario a menudo es el activo corriente más grande. En el estado de resultado, el inventario final se

22

resta del costo de mercancías disponibles para la venta y así poder determinar el costo de las mercancías vendidas durante un periodo determinado”20.

“Los Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su posterior comercialización. Los inventarios comprenden, además de las materias primas, productos en proceso y productos terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios; empaques y envases y los inventarios en tránsito”21.

Los inventarios en la contabilidad forman una parte muy importante para los sistemas de registro de las mercancías, porque la venta de los productos es el corazón del negocio. El inventario es el mayor activo en sus balances generales, y los gastos, denominados costo de mercaderías vendidas, son usualmente el mayor egreso en el estado de resultados.

Las empresas dedicadas a la compra y venta de mercancías, por ser esta su principal función y la que dará origen a todas las restantes operaciones, necesitaran de una constante información resumida y analizada sobre sus inventarios, lo cual obliga a la apertura de una serie de cuentas principales y auxiliares relacionadas con esos controles.

Para una empresa mercantil el inventario consta de todos los bienes propios y disponibles para la venta en el curso regular del comercio; es decir la mercancía vendida se convertirá en efectivo dentro de un determinado periodo de tiempo. El termino inventario encierra los

20PÉREZ FIGUEROA E. (2000) Organización, Administración y Contabilidad de la Mediana Empresa.

Lima. Edición a cargo del autor. Segunda Edición. Pág.120.

21FLORES, Jaime (2004) Administración Financiera. Lima. Centro de Especialización en Contabilidad y

23

bienes en espera de su venta (las mercancías de una empresa comercial, y los productos terminados de un fabricante), los artículos en proceso de producción y los artículos que serán consumidos directa o indirectamente en la producción. Esta definición de los inventarios excluye los activos a largo plazo sujetos a depreciación, o los artículos que al usarse serán así clasificados.

Objetivos del inventario. 2.2.4.2

“Proveer o distribuir adecuadamente los materiales necesarios a la empresa. Colocándolos a disposición en el momento indicado, para así evitar aumentos de costos perdidas de los mismos. Permitiendo satisfacer correctamente las necesidades reales de la empresa, a las cuales debe permanecer constantemente adaptado. Por lo tanto la gestión de inventarios debe ser atentamente controlada y vigilada”22.

Según el concepto indicado, los inventarios se deben mantener en control permanente para poder determinar los saldos mínimos y máximos.

Finalidad de la Administración de Inventarios. 2.2.4.3

La administración de inventario implica la determinación de la cantidad de productos que deberá mantenerse, la fecha en que deberán colocarse los pedidos y las cantidades de unidades a ordenar.

22FERRER, Alejandro. (2004) “Formulación,

24

La valuación de es el proceso en que se selecciona y se aplica una base específica para valuar los inventarios en términos monetarios, existen 4 métodos que son los que comúnmente se utiliza en las empresas:

Identificación específica: cada artículo vendido y cada unidad que queda en el inventario están individualmente identificadas

Primeras entradas primeras salidas (PEPS) (en inglés FIFO): los primeros artículos en entrar al inventario son los primeros en ser vendidos (costo de ventas) o consumidos (costo de producción). El inventario final está formado por los últimos artículos que entraron a formar parte de los inventarios.

25

Costo Promedio: Este es el método más utilizado por las empresas y consiste en calcular el costo promedio unitario de los artículos

Importancia del inventario. 2.2.4.4

La administración de inventario, en general, se centra en cuatro aspectos básicos:

“Cuántas unidades deberían ordenarse o producirse en un momento dado.

En qué momento deberían ordenarse o producirse el inventario.

Que artículos del inventario merecen una atención especial.

Puede uno protegerse contra los cambios en los costos de los artículos del inventario”23.

El inventario permite ganar tiempo ya que ni la producción ni la entrega pueden ser instantáneas, se debe contar con existencias mínimas del producto a las cuales se puede recurrir rápidamente para que la venta real no tenga que esperar hasta que termine el largo proceso de producción.

Si la empresa no satisface la demanda del cliente, él se ira con la competencia, esto hace que el almacén no solo acumule inventario suficiente para satisfacer la demanda que se espera, sino una cantidad adicional para una la demanda inesperada.

23FLORES, Jaime (2004) Administración Financiera. Lima. Centro de Especialización en Contabilidad y

26

Efecto de los errores del inventario en los estados financieros. 2.2.4.5

“Cualquier error al contar las existencias en inventarios afecta tanto al balance como al estado de los resultados. Por ejemplo, un error en el inventario físico lleva a la presentación equivocada del inventario final, activos circulantes y total de activos en el balance general”24

Ello se debe a que el inventario físico es la base para registrar los asientos contables y en caso de diferencia realizar los ajustes relacionados con la merma de inventarios.

Asimismo, una equivocación al tomar el inventario físico origina errores en la presentación del costo de la mercancía vendida y la utilidad bruta y neta en el estado de resultados. Debido a que la utilidad neta se cierra contra el capital contable al terminar el periodo, dicho capital también se presenta de manera errónea en el balance general. Estos deslices del capital contable equivalen al error en el inventario final, activos circulantes y total de activos.

Métodos de Valuación 2.2.4.6

Los métodos de valuación son:

Costo promedio 2.2.4.6.1

“Básicamente se suma los valores correspondientes al saldo del inventario inicial y de todas las compras realizadas hasta el momento de efectuar el cálculo; y, este valor se divide

24FLORES, Jaime (2004) Administración Financiera. Lima. Centro de Especialización en Contabilidad y

27

para el número total de unidades que consta en la columna del saldo o existencia de la tarjeta, para así aplicar en las siguientes salidas de mercadería.”

"Se obtiene de la relación entre el valor de la existencias más las nuevas adquisiciones, dividida entre el número total de unidades"

Tal y como su nombre lo indica, la forma de determinarse es dividir el precio acumulado entre el número de artículos adquiridos.

2.2.4.5.2. Primero entra, primero en salir "PEPS"

"Por este método, las mercaderías salen de la empresa al costo de la primera adquisición, luego al costo de la siguiente y así sucesivamente hasta llegar al costo de la última adquisición"

"De acuerdo con la filosofía de este método, el precio de valorización de los despachos se determina en este orden:

Inventario inicial.

Inventario de las compras que en su orden han sido registradas"

28 2.2.4.5.3. Ultimo en entrar, primero en salir "UEPS"

"Por este método, las mercaderías salen de la empresa al costo de ultima mercancía ingresada, luego al costo de la anterior y así sucesivamente hasta llegar al costo de la antigua."

"Por lo anterior, los precios de los inventarios adquiridos recientemente serán los primeros con los que se valoren las mercancías vendidas."

En este método lo que se hace es darle salida a los productos que se compraron recientemente, con el objetivo de que en el inventario final queden aquellos productos que se compraron de primero.

2.2.5 Control Interno de Inventarios

De acuerdo a lo antes expuesto el control interno de inventarios no es otra cosa que ofrecer a la gerencia una seguridad razonable en la información relacionada a los inventarios es decir dar un costo de inventarios real, tanto para la contabilidad la cual es reflejada en los estados financieros, conocer los mínimos y máximos de cada uno de los artículos por lo que genera eficacia y eficiencia de las operaciones del personal encargado del inventario, lo cual implica el cumplimiento de leyes, normas, principios que regulan estas actividades.

Importancia del Control Interno de Inventarios 2.2.5.1

29

Quizá ello se deba a que muchos tipos de inventario se componen de elementos poco expuestos al robo. No se dan cuenta de que los controles de inventario inciden casi todas las funciones referentes a la producción y a la venta de los bienes.

El control interno es aquel que hace referencia al conjunto de procedimientos de verificación automática que se producen por la coincidencia de los datos reportados por diversos departamentos o centros operativos.”25

El control adecuado de la mercadería es de mucha importancia debido a que los inventarios son el eje principal de la empresa de comercialización.

25

30

IDEA A DEFENDER 2.3

El diseño de un modelo de control interno técnicamente estructurado, caracterizado por el ambiente de control implementando valores éticos , incluyendo la integridad y la competencia del recurso humano; la evaluación de riesgo señalando objetivos, identificando mecanismos que permitan analizar y administrar los trances, las actividades de control estableciendo políticas y procedimientos eficientes, técnicas de ingreso, manejo y control de inventarios, también la información y comunicación que ayudan al personal a capturar e intercambiar la información necesaria para controlar las operaciones y el monitoreo que valora la calidad del desempeño del sistema; todo esto permitirá mejorar el adecuado manejo de los inventarios en Créditos M&M Sánchez.

Variable Independiente: Sistema de Control Interno.

31

CAPÍTULO III

3 MARCO METODOLÓGICO.

MODALIDAD DE LA INVESTIGACIÓN. 3.1

En el presente trabajo de investigación científica sobre “Sistema de Control Interno y Administración de Inventarios en la empresa CRÉDITOS M&M Sánchez en la ciudad de Santo Domingo de los Tsáchilas, tiene como objetivo principal ayudar a solucionar la problemática existente, aportando con conocimientos sobre los procedimientos de una adecuada administración de inventarios.

La modalidad de la investigación se basó en paradigmas cualitativos y cuantitativos, con tendencia cuantitativa.

La finalidad de combinar los paradigmas cuantitativo y cualitativo en la presente investigación es para que se integren cada uno de los capítulos, por tanto ayudar a que se aumente la validez de los hallazgos y el grado de confianza de los mismos.

Cuantitativo.- Porque se relacionó los procesos contables con números, además las cifras, porcentajes, cuyos resultados serán examinados para poder conocer si la aplicación de un sistema de control interno mejorará la administración de inventarios.

32

directivos con respecto al problema planteado, con estos elementos se evaluarán e identificarán claramente los problemas y a su vez se procederá a plantear la propuesta de solución.

TIPOS DE INVESTIGACIÓN. 3.2

3.2.1 Investigación de campo.

Se utilizó la investigación de campo porque permitió realizar observaciones personales de los procesos aplicados, a su vez dar relevancia a la problemática para establecer una eficaz propuesta de solución. Se destaca el acercamiento real hacia el medio donde se realizó la investigación, y mediante la aplicación de los instrumentos de medición estadística se pudo determinar los porcentajes que dan una idea cuantitativa de las variables que han entrado en proceso de ser despejadas.

3.2.2 Investigación Aplicada.

33

3.2.3 Investigación Bibliográfica.

Con este tipo de investigación se pudo fundamentar científicamente las variables de la presente tesis las cuales son el sistema de control interno y la administración de inventario.

3.2.4 Investigación descriptiva.

En esta se estudió, analizó y describió; la realidad actual en cuanto a los procesos administrativos y operativos, especialmente los relacionados al movimiento de la bodega de la empresa que es motivo de estudio; además se ayudó a identificar las formas de conducta de los miembros de la empresa, en función de la aplicación de instrumentos técnicos.

3.2.5 Investigación Explicativa.

Este tipo de estudio buscó el porqué de los hechos, estableciendo relaciones causa-efecto. Mediante esta se establece la combinación de los métodos analítico-sintético, en conjugación con lo deductivo, se trata que justifique el porqué del objetivo investigado.

Población y muestra de la investigación. 3.3

3.3.1 Población.

34

Cuadro 2: La Población.

POBLACIÓN / UNIVERSO POBLACIÓN

Propietarios. 1

Clientes internos. 14

TOTAL: 15

Elaborado: Téc. Andrea Hallo 3.3.2 Muestra.

Debido a que la población a ser encuestada es pequeña no fue necesario aplicar la formula respectiva para poder obtener la muestra que se requiere para hacer una encuesta o entrevista; de tal manera que todas las personas que constan como clientes internos o propietario a la vez serán la muestra.

MÉTODOS, TÉCNICAS E INSTRUMENTOS. 3.4

Los métodos, técnicas e instrumentos que se aplicaron en la presente investigación fueron los siguientes:

3.4.1 Métodos

Inductivo- Deductivo. 3.4.1.1

35

herramientas de investigación; el cual será aplicado para obtener las pautas suficientes para establecer un control y manejo de inventarios, para lo cual se utilizó técnicas e instrumentos e investigación.

La combinación de ambos métodos representa la deducción en la elaboración de idea a defender, y la aplicación de la inducción en los hallazgos. La inducción deducción tiene mayor objetividad cuando son consideradas como probabilidades.

En el análisis de la presente investigación se ha considerado aquella relación que permite ir de lo general a lo particular y de lo particular a lo general, especialmente en aquellos detalles administrativos que se vinculan directamente con el manejo de la existencia de bienes. El uso combinado de este método ha permitido organizar y sistematizar la información obtenida.

Analítico – Sintético. 3.4.1.2

El análisis permite comprender la división del todo en sus múltiples relaciones y a otros componentes con el fin de aislar sus propiedades generales: la síntesis permite en forma intangible la unión entre las partes, tomando en cuenta cada sección del área de inventarios donde se debe realizar controles internos y posibilitar descubrir los problemas y características generales entre ellos.

3.4.2 Técnicas.

36

métodos claramente identificadas. Para la implementación de este trabajo de investigación será indispensable la utilización de técnicas e instrumentos de investigación, los mismos que servirán de apoyo para definir con objetividad y claridad lo que la empresa requiere, y con ello poder determinar los controles necesarios que nos permitan alcanzar y mejorar el proceso en el departamento de bodega de la misma.

Para ello existen varios métodos que permitirán alcanzar la información necesaria, tales como:

La encuesta. 3.4.2.1

La encuesta es una técnica destinada a obtener datos de varias personas que interesan al investigador, mediante la aplicación de un cuestionario que es elaborado por el autor de la investigación, el cual permitirá confirmar la problemática de la empresa y encaminará a una solución.

La técnica de la encuesta es más directa y concisa en lo que desea conocer o saber acerca de un tema específico, por ello en el proyecto se enfocara a las características del faltante de inventario, si se aprovecha el volumen del inventario para el manejo de compras, y la definición de la modalidad de la compra, dependiendo de la prioridad de cada ítem.

37

La entrevista. 3.4.2.2

Esta técnica de entrevista permitió recopilar información mediante la guía de entrevista, la cual es elaborada previamente por el investigador para conocer el criterio de cada uno de los entrevistados que son los responsables de la marcha de la empresa.

Mediante la aplicación de esta técnica se conoció las opiniones de las personas que están relacionadas con el problema para determinar si es factible llevar a cabo este proyecto.

3.4.3 Instrumentos.

El cuestionario. 3.4.3.1

Para realizar entrevistas o encuestas se debe tener un cuestionario para poder basarnos en él y no desviarnos del tema central, ya que este nos permitirá conocer la información requerida para determinar con exactitud lo que se necesita.

Guía de la Entrevista. 3.4.3.2

38

INTERPRETACIÓN Y TABULACIÓN DE RESULTADOS. 3.5

3.5.1 Entrevista aplicada al propietario de la empresa.

Primera pregunta.- ¿Existe un Manual de Funciones?

Si existe un manual de funciones, el mismo que no se lo aplica debido a que esta desactualizado y la dificultad de aplicación se extienden, en razón de que existen áreas que se han incrementado en la empresa.

Segunda pregunta.- ¿Existe un Reglamento Interno en la empresa No, existe un reglamento en la empresa.

Tercera pregunta.- ¿Cuál es la importancia de llevar un adecuado Control administrativo en la empresa?

Si es importante porque permite conocer las fortalezas y debilidades de la empresa, especialmente porque se trata de llevar adelante procesos evaluativos que señalen valores o cualidades propias de las personas que dan operatividad a la empresa, los cuales pueden estar por debajo de lo adecuado y se podría mediante este diagnóstico tomar medidas para poder superarlos.

Cuarta preguntar.- ¿Existe una persona responsable de inventarios en la empresa?

39

Quinta pregunta.- ¿Recibe informes de las actividades que realizan los empleados?

Si, depende del área se solicita informes semanales o mensuales, pero no están sujetos a un calendario o plan de evaluación permanente.

Sexta pregunta.- ¿Maneja registros de Control en bodega? y ¿Cuáles son estos?

Si, existe el control en la salida de mercadería mediante orden de salida o guía de remisión; el control se lo hace manualmente lo que dificulta mantener la información actualizada.

Séptima pregunta.- ¿Existe un manual de procedimientos que regule las adquisiciones e inventarios?

No, existe ningún manual.

Octavo pregunta.- ¿Lleva control y registro sistematizado de entradas y salidas de bodega?

Sí en forma relativa, porque contamos con un software adecuado para esto; pero el inconveniente es que no se lo utiliza o aplica al 100% de los movimientos de la mercadería o bienes.

40

Cuando la mercadería llega, el encargado de bodega recibe la factura y constata si la cantidad de artículos facturados constan físicamente.

Décima pregunta.- ¿Practican inventarios físicos en la bodega?

Si, de repente semestralmente o anualmente; tampoco aquí se sujeta esta actividad a un cronograma pre establecido.

Décima primera pregunta.- ¿La función contable es responsabilidad del personal de la empresa o de un empleado externo?

Existe una auxiliar contable interna y contador externo.

Décima segunda pregunta.- ¿Existen personas exclusivas para el manejo de: compras, ventas, salidas y pagos?

Cada área tiene un departamento que se ocupa de cada rol.

Décima tercera pregunta.- ¿Esta empresa cuenta con equipos informáticos y software actualizados para el control de bienes y manejo de bodega?

54

3.5.2 Encuesta aplicada al personal de la empresa

CUESTIONARIO DE ADMINISTRACIÓN DE INVENTARIOS

TO TA L P ER SO N A L

SI NO DES

C O N O C E A LT O N O R MAL B A JO

A.- AL PERSONAL

1.- ¿Actualmente existe un software contable en la empresa? 14 14 0 0 0 0 0

2. ¿La información proporcionada sobre las existencias de bodega es? 14 0 0 0 3 9 2

3. ¿Cree importante contar con información actualizada sobre el control de bodega? 14 14 0 0 0 0 0

4. ¿Se lleva un control de bienes, de ingresos y egresos; mediante libro auxiliares? 14 5 6 3 0 0 0

5. ¿Cuenta con un control automatizado de entradas y salidas de mercaderías? 14 6 0 8 0 0 0

6. ¿Existe un Manual de Funciones en esta empresa? 14 0 14 0 0 0 0

7. ¿Existe un Reglamento Interno en esta empresa? 14 0 8 6 0 0 0

8.- ¿Su trabajo es evaluado? 14 2 12 0 0 0 0

9. ¿Considera importante implementar equipos informáticos y software actualizados para

el control de bodega?

55 CUESTIONARIO DE ADMINISTRACIÓN DE INVENTARIOS

T

OT

AL

PERS

ON

AL

SI NO DE

SC

ON

OC

E

AL

T

O

NORMAL BAJO

A.- AL PERSONAL

1.- ¿Actualmente existe un software contable en la empresa? 14 100% - - - - -

2. ¿La información proporcionada sobre las existencias de bodega es? 14 - - - 21,42% 64,29% 14,29% 3. ¿Cree importante contar con información actualizada sobre el control de bodega? 14 100% - - - - - 4. ¿Se lleva un control de bienes, de ingresos y egresos; mediante libro auxiliares? 14 35,71% 42,86 21,43% - - - 5. ¿Cuenta con un control automatizado de entradas y salidas de mercaderías? 14 42,86% - 57,14% - - -

6. ¿Existe un Manual de Funciones en esta empresa? 14 - 100% - - - -

7. ¿Existe un Reglamento Interno en esta empresa? 14 - 57,14% 42,86% - - -

8.- ¿Su trabajo es evaluado? 14 14,29% 85,71% - - - -

9. ¿Considera importante implementar equipos informáticos y software actualizados para el control de bodega?

14 100% 0 0

56 CUESTIONARIO DE ADMINISTRACIÓN DE INVENTARIOS

T

OT

AL

T

R

IME

STRAL

SEM

E

STRAL

ANUAL SI NO DE

SC

ON

OC

E

B. BODEGUERO

1. ¿Cada que tiempo realiza inventario? 1 0 1 0 0 0 0

2. ¿Existen documentos de respaldo, que verifique que los bienes fueron recibidos o entregados? 1 0 0 0 0 1 0

3.- ¿Existe un sistema de control interno de calidad para la recepción de productos? 1 0 0 0 0 0 1

4. ¿Se mantienen los registros de existencias actualizados? 1 0 0 0 0 1 0

5. ¿En la realización física del inventario, está presente el responsable y alguna autoridad? 1 0 0 0 1 0 0

6. ¿Se informa a la gerencia de los casos de diferencias entre el inventario real y el registrado? 1 0 0 0 1 0 0

7. ¿Se reportan al instante todos los movimientos de bodega? 1 0 0 0 0 1 0

8. ¿Se considera en el inventario a los productos en mal estado y obsoleto? 1 0 0 0 0 1 0

9. ¿Se verifica la existencia en cuanto a número y estado? 1 0 0 0 0 1 0

10. ¿Considera importante implementar equipos informáticos y software actualizados para el control de bodega?

57

3.5.3 Encuesta aplicada al bodeguero de la empresa

CUESTIONARIO DE ADMINISTRACIÓN DE INVENTARIOS

T

OT

AL

T

R

IME

STRAL

SEM

E

STRAL

ANUAL SI NO DE

SC

ON

OC

E

BODEGUERO

1. ¿Cada que tiempo realiza inventario? 1 - 100% - - - -

2. ¿Existen documentos de respaldo, que verifique que los bienes fueron recibidos o entregados? 1 - - - - 100% -

3.- ¿Existe un sistema de control interno de calidad para la recepción de productos? 1 - - - 100%

4. ¿Se mantienen los registros de existencias actualizados? 1 - - - - 100% -

5. ¿En la realización física del inventario, está presente el responsable y alguna autoridad? 1 - - - 100% - -

6. ¿Se informa a la gerencia de los casos de diferencias entre el inventario real y el registrado? 1 - - - 100% - -

7. ¿Se reportan al instante todos los movimientos de bodega? 1 - - - - 100% -

8. ¿Se considera en el inventario a los productos en mal estado y obsoleto? 1 - - - - 100% -

9. ¿Se verifica la existencia en cuanto a número y estado? 1 - - - - 100% -

10. ¿Considera importante implementar equipos informáticos y software actualizados para el control de bodega?

1

- - -

100%

58

VERIFICACIÓN DE LA IDEA A DEFENDER 3.6

Mediante la aplicación de encuestas y entrevistas a los involucrados, se ha podido verificar que existen falencias marcadas en cuanto al Sistema de Control Interno y Administración de Inventarios en la empresa CRÉDITOS M&M Sánchez; el nivel de afectación se encuentra presente en el hecho de que no cuentan con manuales y reglamentos, no siempre se registran y controlan ni manual ni automáticamente las entradas y salidas de mercadería y peor aún la calidad de la misma, aspectos que se suman a la deficiente o casi nula comunicación que existe para informar sobre los movimientos, diferencias y tomas físicas.

59

CONCLUSIONES TEÓRICAS–METODOLÓGICAS DE LA

3.7

INVESTIGACIÓN DE CAMPO

Mediante la entrevista realizada al propietario de la empresa se puede establecer que actualmente la misma cuenta con un deficiente manejo de inventarios, debido a la carencia del uso adecuado del software, y también se pone en relieve la falta de asesoría.

También se pudo determinar que no existen manuales de funciones para cada cargo que desempeñan los trabajadores y de procedimientos de las diferentes actividades que realiza la empresa.

El manejo de los inventarios es deficiente porque no se lleva un control ni manual ni en forma automatizada de las entradas y salidas, además que existen varios sistemas que se los aplica al mismo tiempo, pero ninguno de ellos es usado a cabalidad, por lo que tampoco hay un sistema de evaluación de estos sistemas.

Los inventarios no se los lleva a cabo en forma periódica ya que no se cuenta con un plan en este sentido, los informes sobre las existencias que tiene la empresa se los elabora cuando ocasionalmente el propietario así lo considera necesario para llevar adelante algún informe al respecto.

60

y también ha perdido vigencia porque ya no sería lo adecuado para el mayor número de movimientos diarios de bienes que se tiene a nivel de bodega.

Se reconoce por parte del propietario – administrador, que la falta de información actualizada en cuanto al control de inventarios se refiere, hace que todo el sistema administrativo u operativo en algún momento sea afectado por esta carencia.

La empresa no cuenta con un Manual de Funciones que sea aplicado en su totalidad o un Reglamento Interno, estos dos instrumentos administrativos debidamente incorporados a la administración y operación de la empresa permitirían aportar significativamente al mejor funcionamiento de la empresa en forma general, pero en particular también aportaría a un mejor control de inventarios.

Los empleados encuestados en su mayoría reconocen que sus actividades no están sujetas a evaluación, por lo cual se deduce la falta de un complemento evaluativo en la parte operativa de la empresa.

De parte de los encuestados se afirma en su mayoría que si es importante contar con medios informáticos para llevar adelante un control eficiente de los inventarios de la empresa y faciliten contar con información actualizada y confiable del área de inventarios.

61

CAPITULO IV

4 MARCO PROPOSITIVO

PROPUESTA: SISTEMA DE CONTROL INTERNO PARA MEJORAR LA 4.1

ADMINISTRACIÓN DE INVENTARIOS EN LA EMPRESA CRÉDITOS M&M SÁNCHEZ EN LA CUIDAD DE SANTO DOMINGO.

DESARROLLO DE LA PROPUESTA 4.2

4.2.1 Justificación

En el capítulo II se pudo sustentar teóricamente, a través de la consulta de diferentes fuentes bibliográficas de actualidad, que la existencia y aplicación de un sistema de control, específicamente del modelo del sistema COSO, considerando sus cinco elementos, puede coadyuvar a mejorar la administración de los inventarios, generando confiabilidad en sus procesos operativos y de control lo que genera confianza en la información financiera al respecto.