UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA

DISTRIBUIDORA “BAZAR TRES HERMANOS” DEL CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS.

AUTORA: MARTINEZ OCHOA YADIRA MAGDALENA

ASESOR: LICDO. CARRIÓN HURTADO LEONARDO HUMBERTO, MBA.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quién suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la Señorita Yadira Magdalena Martinez Ochoa, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, con el

tema: “SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA

DISTRIBUIDORA “BAZAR TRES HERMANOS” DEL CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la

normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES,

por lo que apruebo su presentación..

Santo Domingo, octubre de 2017

Licdo. Leonardo Humberto Carrión Hurtado MBA.

DECLARACIÓN DE AUTENTICIDAD

Yo, Yadira Magdalena Martinez Ochoa, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente proyecto de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, octubre de 2017

Srta. Yadira Magdalena Martinez Ochoa

C.I. 1722285861

DERECHOS DE AUTOR

Yo, Yadira Magdalena Martinez Ochoa, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en

la Universidad o por cuenta de ella.

Santo Domingo, octubre de 2017

Srta. Yadira Magdalena Martinez Ochoa

C.I. 1722285861

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Sampedro Armas Miguel Ángel, en calidad de lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante, Martinez Ochoa Yadira Magdalena, sobre el tema: “SISTEMA CONTABLE Y GESTIÓN

FINANCIERA EN LA DISTRIBUIDORA “BAZAR TRES HERMANOS” DEL CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la

Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que

autorizo su presentación.

DEDICATORIA

Mi Proyecto de Investigación lo dedico con todo mi amor a Dios por permitirme llegar

lejos; y cumplir cada uno de mis sueños y metas propuestas, por los triunfos y

momentos difíciles, a mis queridos padres por ser el principal pilar importante, por sus

consejos; y ayuda de una u otra forma, siempre han estado ahí pendientes de lo que

llegara a necesitar, a mi amado esposo y compañero de Universidad que siempre me ha

apoyado con su compresión y amor, en especial a mi princesa mi motor de vida hijita

mía todo sacrificio es para ti y por ti, la que inspira mis días para seguir adelante, a mis

hermanas y hermano por siempre estar pendiente de mis estudios, a mis queridos

AGRADECIMIENTO

Primeramente agradezco infinitamente a Dios por darme Salud y Vida, para lograr

llegar al final de esta carrera, ya que sin ti papito Dios nada fuera posible.

Agradezco a los docentes de la Universidad Regional Autónoma de los Andes “Uniandes”, por impartir cada uno de sus conocimientos académicos con

profesionalismo y ética, duramente todo este trayecto de formación.

A mis queridos papás Carmita Ochoa y Ruperto Martinez, por haberme forjado como la

persona que soy en la actualidad; muchos de los logros se los debo a ustedes, en los que

incluyo este. Me formaron con reglas y ciertas libertades, pero al final de cuentas, me

motivaron con constancia para alcanzar mis anhelos gracias papitos los amo.

A mi hija por ser el motor principal de mi vida y a mi amado esposo que siempre ha

estado apoyándome a lo largo de este proyecto de investigación, los amo mi querida

familia.

De igual manera agradezco a mi asesor del Proyecto de Investigación Mba. Leonardo

Carrión H., por la paciencia y ayuda brindada, impartiéndome cada uno de sus

RESUMEN.

La Contabilidad y la Gestión Financiera son muy importantes, ya que se han convertido

en herramientas fundamentales y útiles para las empresas, de esta manera se ven en la

obligación de implementar un Sistema Contable, para controlar y proporcionar

información confiable, suficiente y oportuna, permitiendo conocer la real situación

económica y financiera en la que se encuentra la empresa, sus debilidades y puntos

fuertes, obteniendo resultados e información oportuna, garantizando el correcto manejo

de los recursos, para así tomar adecuadas decisiones para el eficaz cumplimiento de los

objetivos de la empresa.

Para el desarrollo de la presente investigación, se aplicó la modalidad de investigación

cuantitativa y cualitativa, con mayor relevancia en lo cuantitativo ya que se analizará

directamente los registros contables, también se utilizó los tipos de investigación de

campo, bibliográfica y explicativa, y los métodos de investigación inductiva – deductiva

y analítico – sintético, herramientas como entrevistas y encuestas las cuales permitieron

verificar los problemas de Gestión Financiera en la empresa, toda el proceso se realizó

bajo la línea de investigación Gestión de la Información Contable.

El presente proyecto de investigación tiene como objetivo general estructurar un

Sistema Contable caracterizado por: una lista de Chequeo oportuna, un Catálogo de

cuentas claro, un Manual de Procedimientos práctico, libros contables ordenado, estados

financieros detallados de la situación en la que se encuentra la empresa, lo cual será una

herramienta fundamental para la toma de decisiones relacionadas a la Gestión

Financiera por parte de la gerencia en la Distribuidora “Bazar Tres Hermanos”, de la

Ciudad de Santo Domingo, además ayudara esta propuesta a que la información

ABSTRACT

Accounting and Financial Management are very important, since they have become

fundamental and useful tools for companies, in this way they are obliged to implement

an Accounting System, to control and provide reliable, sufficient and timely

information, allowing To know the real economic and financial situation in which the

company is, its weaknesses and strengths, obtaining results and timely information,

guaranteeing the correct management of the resources, in order to make adequate

decisions for the effective fulfillment the company’s objectives.

For the development of the present investigation, the method of quantitative and

qualitative research was applied, with greater relevance in the quantitative since it will

analyze the accounting records directly, also the types of field, bibliographic and

explanatory research were used, and the methods of inductive - deductive and analytical

- synthetic research, tools such as interviews and surveys that allowed to verify the

problems in the Financial Management company, the whole process was carried out

under the line Accounting Information Management research.

The present research project has as general objective to structure an Accounting System

characterized by: a timely Checklist, a clear Accounts Catalog, a Practical Procedures

Manual, orderly ledgers, detailed financial statements of the situation in which the

Which will be a fundamental tool for the decision-making related to Financial

Management by the management in the "Bazar Tres Hermanos" Distributor to Santo

Domingo City, and will help this proposal to the information generated after the

ÍNDICE GENERAL.

Pág. APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN. ¡Error! Marcador no definido.

DECLARACIÓN DE AUTENTICIDAD.

¡Error! Marcador no definido.

DERECHOS DE AUTOR.

¡Error! Marcador no definido.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

¡Error! Marcador no definido.

DEDICATORIA. 1

AGRADECIMIENTO. 1

RESUMEN. 1

ABSTRACT. 1

INTRODUCCIÓN………....1

Antecedentes de la Investigación………..1

Planteamiento del problema………..…2

Formulación del problema………...3

Delimitación del problema…..………..…3

Objeto de Investigación y Campo de Acción……..………..……3

Identificación de la línea de investigación………3

Objetivo general…………..………..…3

Objetivos especificos……..………..…4

Idea a Defender………...…..4

Justificación del tema……..……….…….4

Justificación técnica……….……….4

Variables de la Investigación..………..……….…..5

Modalidad de la investigación a emplear………..………...…5

Resumen de la estructura de la tesis………6

Aporte Teórico……….…7

Significación Práctica……..………..…...7

Novedad Científica……….………...7

CAPÍTULO I……….8

1 MARCO TEÓRICO……….….8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Contabilidad. ... 8

1.2.1.1 Objetivos de la Contabilidad. ... 9

1.2.1.2 Importancia de la Contabilidad... 9

1.2.2 Sistema Contable. ... 10

1.2.2.1 Objetivos de un Sistema Contable. ... 10

1.2.2.2 Importancia de un Sistema Contable. ... 11

1.2.2.3 Modelo de un Sistema Contable. ... 11

1.2.3 Gestión Financiera. ... 13

1.2.3.1 Objetivos de la Gestión Financiera. ... 14

1.2.3.2 Importancia de la Gestión Financiera. ... 15

1.2.3.3 Planificación Financiera. ... 15

1.2.3.4 Decisiones de Inversión. ... 16

1.2.3.5 Decisiones de Financiamiento. ... 17

1.2.3.6 Decisión de Administración de Activos. ... 18

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS. ... 21

1.4 CONCLUSIÓN PARCIAL DEL CAPÍTULO. ... 22

CAPÍTULO II………..………..…………24

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA...24

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 24

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 26

2.2.1 Modalidad de Investigación... 26

2.2.2 Tipos de Investigación ... 26

2.2.2.1 Investigación de Campo. ... 26

2.2.2.2 Investigación Bibliografía. ... 27

2.2.2.3 Investigación Explicativa. ... 27

2.2.3 Métodos, Técnicas e Instrumento. ... 27

2.2.3.1 Métodos. ……….………...27

2.2.3.1.1 Inductivo-deductivo. ... 27

2.2.3.1.2 Analítico-Sintético. ... 28

2.2.3.2 Técnicas……….. ... 28

2.2.3.2.1 Entrevista.……….28

2.2.3.2.2 Encuesta. ………...….28

2.2.3.3 Instrumentos. ... 28

2.2.3.3.1Guía de la entrevista. ... 28

2.2.3.3.2 Cuestionario de encuesta. ... 29

2.2.3.3.3 Citas bibliográficas. ... 29

2.2.4 Población y Muestra. ... 29

2.2.4 Muestra……….……….30

2.2.5 Interpretación de resultados. ... 30

2.2.5.1 Entrevista al Gerente – Propietario. ... 30

2.2.5.2 Entrevista a la auxiliar contable... 32

2.2.5.3 Encuesta al personal de la Distribuidora. ... 34

2.2.6 Verificación de la Idea a Defender. ... 34

2.3 PROPUESTA DE LA INVESTIGACIÓN. ... 35

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 35

CAPÍTULO III……….………..……….…37

3 VALIDACIÓN DEL RESULTADO. ... 37

3.1 TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA DISTRIBUIDORA “BAZAR TRES HERMANOS” DEL CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS. ... 37

3.2 DESARROLLO DE LA PROPUESTA. ... 37

3.2.1 Justificación. ... 37

3.2.2 Objetivo General... 38

3.2.2.1 Objetivos Específicos. ... 38

3.2.3 Propuesta del Sistema Contable. ... 38

3.2.3.1 Reconocimiento de la operación... 39

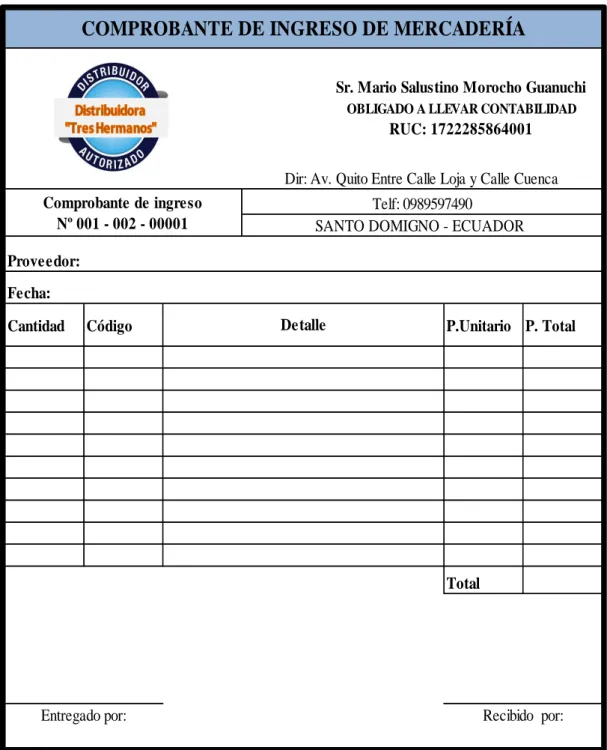

3.2.3.1.1 Comprobante de ingreso de mercadería. ... 39

3.2.3.1.2 Arqueo de Caja. ... 40

3.2.3.2 Jornalización o Registro inicial. ... 41

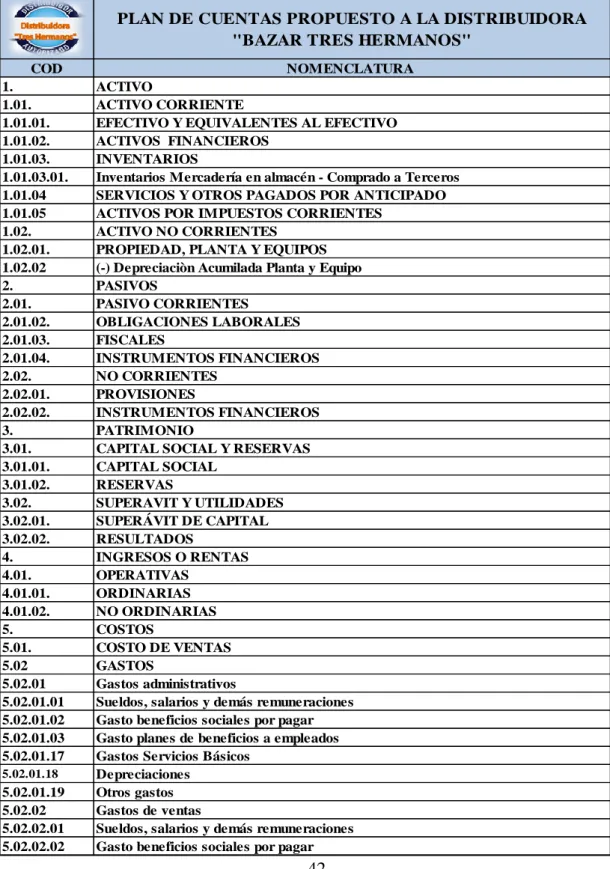

3.2.3.2.1 Plan de cuentas. ... 42

3.2.3.2.2 Manual de procedimientos... 43

3.2.3.2.3 Enunciado. ... 43

3.2.3.2.4 Estado de Situación Inicial. ... 47

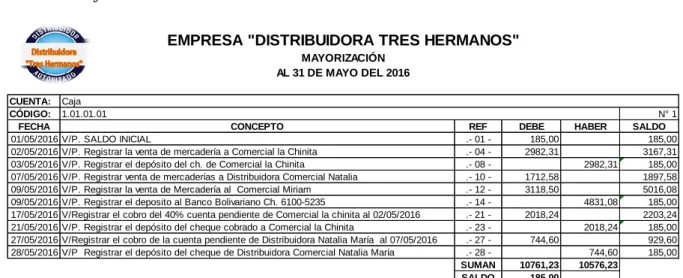

3.2.3.3 Mayorización ... 53

3.2.3.3.1 Libro mayor. ... 53

3.2.3.4 Comprobación. ... 58

3.2.3.4.1 Balance de comprobación. ... 58

3.2.3.5 Estructura de Informes... 60

3.2.3.5.1 Estado de Resultados………...60

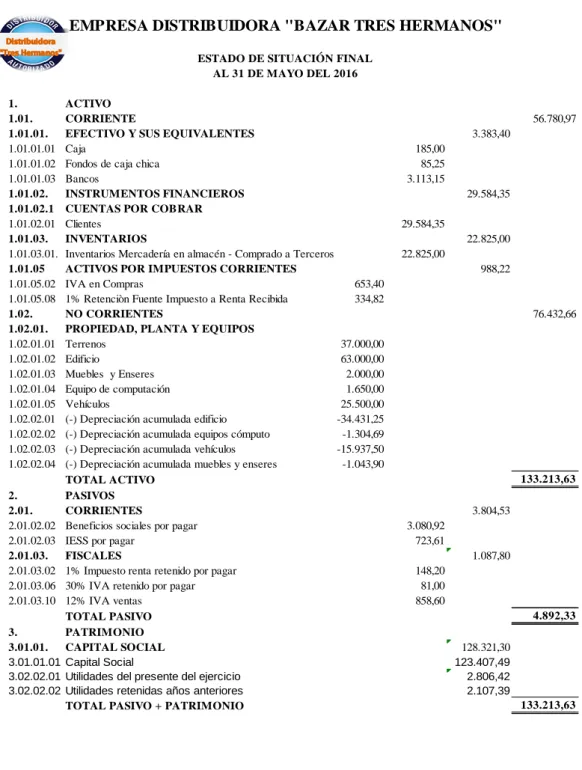

3.2.3.5.2 Estado de Situación Final. ... 61

3.2.3.5.3 Estado de Flujo de Efectivo. ... 62

3.2.3.5.4 Análisis Financiero. ... 64

3.2.3.5.5 Informe………...……… 66

3.2.4 Conclusiones parciales del capítulo. ... 69

3.2.5 Validación de la propuesta. ... 69

BIBLIOGRAFÍA.

ÍNDICE DE TABLAS.

Tabla 1 Modelo de un Sistema Contable. ... 11

Tabla 2 Razones de liquidez. ... 19

Tabla 3 Razones de Rentabilidad. ... 20

Tabla 4 Razones de endeudamiento. ... 20

Tabla 5 Razones de actividad. ... 21

Tabla 6 Cuadro del área administrativa y del personal. ... 29

Tabla 7 Resultados de encuesta al personal de la Distribuidora. ... 34

Tabla 8 Comprobante de ingreso de Mercadería. ... 40

Tabla 9 Arqueo de Caja. ... 41

Tabla 10 Plan de Cuentas. ... 42

Tabla 11 Estado de Situación Inicial. ... 48

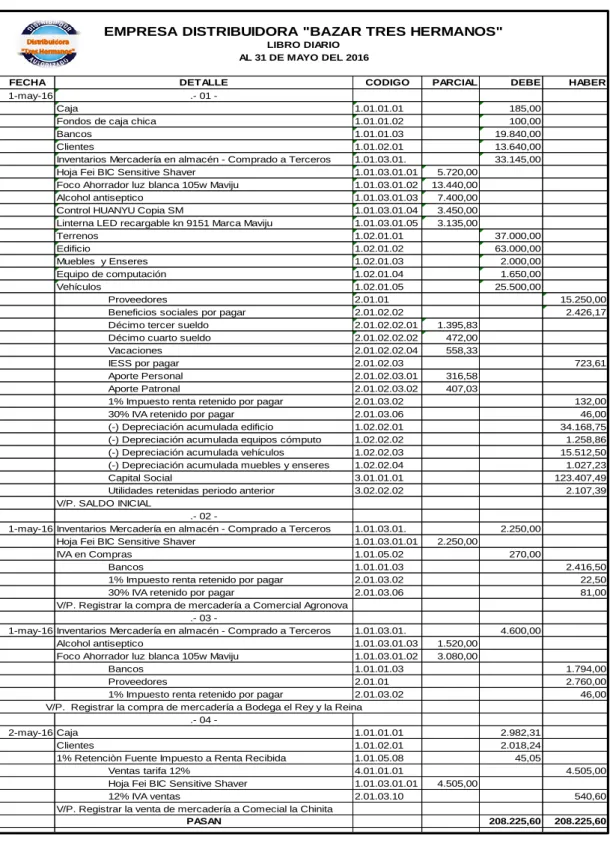

Tabla 12 Libro Diario. ... 49

Tabla 13 Caja. ... 53

Tabla 14 Balance de Comprobación. ... 59

Tabla 15 Estado de Resultados. ... 60

Tabla 16 Estado de Situación Final. ... 61

Tabla 17 Estado de Flujo de Efectivo. ... 62

Tabla 18 Razones de liquidez. ... 64

Tabla 19 Razones de rentabilidad. ... 64

ÍNDICE DE ANEXOS.

ANEXO 1: CARTA DE APROBACIÓN DEL PERFIL.

ANEXO 2: CARTA DE ACEPTACIÓN DE LA EMPRESA DISTRIBUIDORA

“BAZAR TRES HERMANOS”.

ANEXO 3: FORMATO DE ENTREVISTA DIRIGIDA Al GERENTE.

ANEXO 4: FORMATO DE ENCUESTA DIRIGIDA AL PERSONAL.

ANEXO 5: PLAN DE CUENTAS, MANUAL DE PROCEDIMIENTO, ROL DE

PAGOS, ROL DE PROVISIONES, KARDEX Y DEPRECIACIONES.

1

INTRODUCCIÓN

Antecedentes de la Investigación.

Un Sistema Contable, son todos aquellos elementos que forman parte de la información

contable y financiera que se encuentran relacionados entre sí, para llevar un control

adecuado de todas las empresas y está comprendido por: métodos, procedimientos y

recursos necesarios, como funciona cada una de las actividades financieras

desarrolladas en la entidad, para llevar a cabo la toma de decisiones. El sistema

contable, debe ajustarse plenamente a las necesidades de la empresa, considerando, el

giro del negocio y su estrategia competitiva, que permita estandarizar procesos y definir

estructuras de costos.

La Gestión Financiera está dirigida hacia la utilización eficiente del recurso económico

de una organización, consiste en la Administración de los recursos que existen en una

determinada empresa, para así asegurar que cuente con liquidez necesaria, para cubrir

gastos que se presenten en dicha empresa y pueda funcionar adecuadamente. La

responsabilidad la tiene una persona, como es el Gestor Financiero, quien tendrá que

llevar un control minucioso y adecuado de todos los ingresos y gastos que tiene la

empresa.

Una vez revisada la información en el Departamento C.D.I.C. de la Universidad Regional Autónoma de los Andes “Uniandes”, y en otras bibliotecas de otras

Universidades, se constató que no existen antecedentes de temas relacionados con:

SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA DISTRIBUIDORA “BAZAR TRES HERMANOS” DEL CANTÓN SANTO DOMINGO, pero si se

encontraron trabajos similares realizados con anterioridad tales como:

Sistema Contable Comercial para mejorar la Gestión Financiera de Ferri-Blanes

de la Ciudad de Santo Domingo de los Tsáchilas. Autora: Frella Greolandia

2

Diseño e implementación de un Sistema Contable para ser aplicado en la empresa Comercial “Ferretera Megacen I”. Autor: Telmo Andrés Bonilla Abril.

Año – 2015.

Planteamiento del Problema.

La Distribuidora “Bazar Tres Hermanos”, obligada a llevar Contabilidad, ubicada en la

Av. Quito y Calle Cuenca en la Ciudad de Santo Domingo, inició sus actividades en el

año de 1997, y ahora es una empresa reconocida, dedicada a la comercialización de

artículos de Bazar en general como: Implementos de estética, útiles de oficina,

accesorios básicos para mujer, entre otros, satisfaciendo así las necesidades de los

clientes.

Se realizó una entrevista al gerente propietario de la empresa, teniendo en cuenta que

toda empresa tiene problemas que necesitan ser solucionados, la Distribuidora “Bazar Tres Hermanos”, cuenta con un sin número de falencias en su Gestión Financiera tales

como:

No existe un registro que proporcione una verificación adecuada sobre los gastos

e ingresos en la empresa, ocasionando una inoportuna disponibilidad de

información.

La falta de documentos kárdex, ocasionando inadecuadas decisiones al momento

de realizar las compras y ventas de la mercadería.

La empresa no realiza los registros contables de manera adecuada, lo que

provoca tener información poco confiable de los movimientos que mantiene la

empresa.

No se realiza un Análisis de la situación financiera de la empresa debido a la

falta de registros contables y que a su vez tiene efectos en la toma de decisiones.

Inadecuadas decisiones de endeudamiento dentro de la gestión financiera lo que

3

Formulación del Problema.

¿Cómo mejorar la Gestión Financiera de la Distribuidora “Bazar Tres Hermanos”, de la

Ciudad de Santo Domingo?

Delimitación del Problema.

La presente investigación se realizará en la Distribuidora “Bazar Tres Hermanos de la

Provincia de Santo Domingo de los Tsáchilas, obligado a llevar Contabilidad, ubicado

en la Ciudad Santo Domingo, Av. Quito entre Loja y Cuenca, con su Gerente

Propietario el Sr. Mario Salustino Morocho Guanuchi.

La Distribuidora “Bazar Tres Hermanos”, cuenta con 8 empleados que colaboran en

varios cargos asignados, además cuenta dicha distribuidora con 12 proveedores que le

surten el negocio con distintos implementos para la venta, la clientela de este negocio

llega a alrededor de unos 500 clientes aproximadamente.

Esta investigación será finalizada en el mes de junio del 2016.

Objeto de Investigación y Campo de Acción.

Para la presente investigación es el Sistema Contable.

El Campo de acción a aplicar en la presente investigación es la Gestión

Financiera.

Identificación de la línea de investigación.

La línea de investigación será la Gestión de la información Contable.

Objetivo General.

4

Objetivos Específicos.

Fundamentar científica y teóricamente Estudio Científico y teórico en que se

sustenta un Sistema Contable y la Gestión Financiera.

Analizar la situación actual de la empresa en cuanto a los procesos de Gestión

Financiera mediante técnicas y procedimientos de análisis que permitan

identificar el problema planteado.

Proponer una estructura de procedimientos Contables para mejorar la Gestión Financiera de la Distribuidora “Bazar Tres Hermanos” del Cantón Santo

Domingo, Provincia Santo Domingo de los Tsáchilas.

Idea a Defender.

Con la estructuración de un Sistema Contable caracterizado por: Reconocimiento de la

operación oportuna, jornalización cronológica, una mayorización oportuna y clara,

libros contables ordenados, estados financieros detallados de la situación en la que se

encuentra la empresa, permitirá la mejora de toma de decisiones financieras en la Distribuidora “Bazar Tres Hermanos”, en la Ciudad de Santo Domingo.

Justificación del tema.

La presente investigación se sustenta en tres aspectos:

Justificación técnica.

La presente investigación se justifica técnicamente después de haber aprobado cada uno

de los niveles de estudios universitarios, ya que los conocimientos adquiridos durante el

transcurso de la carrera de Contabilidad Superior y Auditoría CPA., han sido amplios,

enfocados en temas prácticos, permitiendo así tener la capacidad para ejecutar el

5

Justificación económica.

Luego de un previo análisis de los costos en los que se incurrió, para el desarrollo de la

presente investigación y teniendo en cuenta los beneficios que esta ofrece tanto, para la Distribuidora “Bazar Tres Hermanos”, como para el estudiante se determina que los

beneficios, para la empresa son mayores que los costos lo cual justifica

económicamente el desarrollo de la presente investigación.

Esta investigación permitirá obtener el título de Ingeniero en Contabilidad Superior

Auditoria y Finanzas CPA.

Variables de la Investigación.

Variable Independiente.

Sistema Contable.

Variable Dependiente.

Gestión Financiera.

Metodología a emplear

Modalidad de la investigación.

Para el desarrollo de la investigación se aplicó la modalidad cualitativa y cuantitativa

con prioridad en la cuantitativa.

La investigación será cualitativa ya que se realizaran entrevistas y encuestas al personal

de la empresa sobre los procesos de la gestión financiera, cuyos resultados serán

6

La presente investigación será cuantitativa ya que su objeto de estudio es la Gestión

Financiera y permitirá identificar los recursos financieros para analizarlos mediante la

tabulación y estadística.

En la presente investigación se utilizó los siguientes tipos de investigación: de campo,

bibliográfica y explicativa, también se implementaron los métodos de investigación

inductiva – deductiva y analítico – sintético; y sustentado en técnicas de investigación

como la entrevista y la encuesta con guías de entrevista y cuestionario de encuesta.

Resumen de la estructura del proyecto de investigación.

La presente Investigación está estructurada de la siguiente manera:

En la Introducción se involucran varios aspectos como los antecedentes de la

investigación, el planteamiento del problema y su formulación, la delimitación del

problema (objeto de la investigación, campo de acción, tiempo y lugar), el objetivo

general y los objetivos específicos, las variables de la investigación una breve

explicación metodológica: dependiente e independiente, el resumen, la estrategia de la

de la investigación, las justificaciones del tema y la novedad científica.

En el capítulo I (Marco Teórico) se sustenta teóricamente el estudio, se analizan y se

exponen las teorías que se consideran válidas para la correcta gestión financiera del

sistema contable en la Distribuidora “Bazar Tres Hermanos”, detallando toda la

información importante para el desarrollo del trabajo propuesto.

En el capítulo II se presenta la propuesta de solución al problema, se detalla el proceso

metodológico aplicado, los métodos de investigación, las técnicas e instrumentos y la

interpretación de los resultados los que determinarán la viabilidad de la propuesta.

El capítulo III desarrollo de la propuesta, con su validación y/o evaluación de resultados

de su aplicación es el de mayor importancia en el proceso por su carácter de novedad

científica y de creatividad. En este capítulo se concreta la aspiración planteada en donde

7

para mejorar la Gestión Financiera de la Distribuidora “Bazar Tres Hermanos” de la

Ciudad de Santo Domingo de los Colorados.

Aporte Teórico.

El aporte teórico de la aplicación de un Sistema Contable servirá de modelo, para otras

empresas con similares problemáticas, profesionales y estudiantes, para mejorar la toma

de decisiones con la estructura establecida de procesos, procedimientos y demás

instrumentos útiles, para una mejor Gestión Financiera.

Significación Práctica.

La gestión de la propuesta mejorará y corregirá en forma práctica las falencias mediante

herramientas contables que permitan facilidades en la toma de decisiones en la Gestión Financiera de la Distribuidora “Bazar Tres Hermanos”, de la Ciudad de Santo Domingo.

Novedad Científica.

El modelo de Sistema Contable y Gestión Financiera es una propuesta interesante, novedosa y útil, para la Distribuidora “Bazar Tres Hermanos”, porque permitirá aplicar

un Sistema Contable con un eficiente check list, con oportuno Conocimiento de la

empresa, un Catálogo de cuentas detallado, Manuales de procedimientos prácticos,

8

CAPÍTULO I 1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

En la Distribuidora “Bazar Tres Hermanos”, se determinó que: Falta de planificación

financiera, no realizan un análisis de la situación financiera en la que se encuentra la

empresa, inadecuada decisión de endeudamiento; lo que ocasiona desestabilización en

el manejo de los recursos financieros, exceso de gastos, limitaciones del crecimiento de

la empresa y aprovechamiento de los recursos financieros, bajo rendimiento y

productividad en la empresa.

Estos problemas se han venido presentando a lo largo del transcurso de las actividades

(4 años) en los cuales se ha detectado con más intensidad la afectación de cada uno de

los problemas hacia el negocio. A través de la implementación de este Sistema

Contable la Distribuidora tendrá un mejor beneficio en la organización, llevando un

control adecuado de los registros de la información contable.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

Es la técnica fundamental de toda actividad económica que opera por medio de

un sistema dinámico de control e información que sustenta tanto un marco

teórico, como las normas internacionales; se encarga del reconocimiento de los

hechos que afectan el patrimonio; de la valoración justa y actual de los activos y

obligaciones de la empresa y de la representación relevante de la situación

económica – financiera. (Zapata Sánchez, 2011, pág. 8).

La contabilidad como ciencia que orienta a los sujetos económicos para que

9

cualitativa y cuantitativa de su patrimonio (= estática contable), así como las

operaciones que modifican, amplían o reducen dicho patrimonio (= dinámica

contable). (Omeñaca García, 2008, pág. 22)

De acuerdo a lo investigado se determina que: La Contabilidad es la ciencia que permite

analizar, registrar, clasificar, procesar las operaciones contables que se realizan en la

empresa, creando así un sistema de información que permita medir, controlar e informar

sobre la situación de la empresa, expresada en términos monetarios.

1.2.1.1 Objetivos de la Contabilidad.

Luego de haber realizado varias investigaciones se concluye que los objetivos

fundamentales son:

Dar información de la situación de la empresa, en su aspecto económico –

cuantitativo como en su aspecto económico – financiero.

Dar a conocer e informar sobre los resultados obtenidos en cada ejercicio

económico, cuanto se ha ganado o se ha perdido en un determinado periodo.

Conocer con exactitud el porqué de las perdidas y las ganancias, para tratar de

disminuir gastos e incrementar ingresos en lo sucesivo.

1.2.1.2 Importancia de la Contabilidad.

Luego de varias investigaciones se determina que la Contabilidad es una técnica

importante, para la elaboración y prestación de la información financiera de las

transacciones comerciales, financieras y económicas realizadas por las entidades

comerciales, de servicios públicos y privados, industriales de servicio y se utilizan en la

toma de decisiones. La contabilidad es de gran importancia porque ayuda a las empresas

a llevar un control adecuado de sus negocios, logrando así una mejor productividad y

10

1.2.2 Sistema Contable.

Las características del sistema contable deben permitir la registración de la totalidad de

los hechos económicos que se producen a lo largo de la ida de la empresa para ser

transformados en información útil y adecuada para cubrir las necesidades de los

distintos usuarios. (Vasquez & Bongianino, 2008, pág. 41)

Un sistema contable es un mecanismo formal para recabar, organizar y comunicar

información acerca de las actividades de una organización. Los Administradores

podrían desear que sus necesidades tuvieran la máxima prioridad al diseñar un sistema

contable. Sin embargo no es frecuente que sea el caso.

(http://raulosuna3am.blogspot.com)

Según lo investigado se determina que el Sistema Contable es el conjunto de reglas,

métodos y procedimientos que registran la información financiera de una empresa, es un

módulo ordenado de componentes que se relacionan entre sí. Los sistemas contables se

componen de varios documentos en donde se implican a especialistas, quienes son

encargados de registrar, procesar y analizar la información adecuada en forma

comprensible y ordenada, para una buena toma de decisiones.

1.2.2.1 Objetivos de un Sistema Contable.

Según investigaciones realizadas se definen los siguientes objetivos:

Facilitar información comprensible a los administradores, para la planeación de

estrategias.

Facilitar la justificación de la adecuada gestión de los recursos que mantiene la

empresa.

Facilitar una adecuada base en cifras, para así indicar las actuaciones de

11

El conocimiento y demostración de recursos controlados por un ente económico,

los cambios que se fuesen a realizar en la empresa.

1.2.2.2 Importancia de un Sistema Contable.

Luego de varias investigaciones se define que la importancia de un sistema contable es

mantener un eficiente sistema contable en la empresa que sea funcional, además debe

ser un activo intangible, convirtiéndose en una fuente de información importante. La

importancia de la información que se genere en el sistema contable es vital y precisa,

para tomar buenas decisiones dentro de cualquier organización.

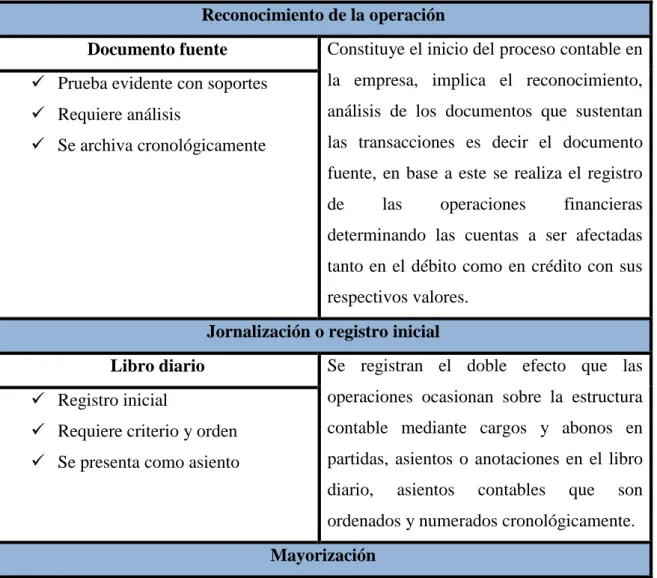

1.2.2.3 Modelo de un Sistema Contable.

Tabla 1 Modelo de un Sistema Contable.

Reconocimiento de la operación

Documento fuente Constituye el inicio del proceso contable en la empresa, implica el reconocimiento,

análisis de los documentos que sustentan

las transacciones es decir el documento

fuente, en base a este se realiza el registro

de las operaciones financieras

determinando las cuentas a ser afectadas

tanto en el débito como en crédito con sus

respectivos valores. Prueba evidente con soportes

Requiere análisis

Se archiva cronológicamente

Jornalización o registro inicial

Libro diario Se registran el doble efecto que las operaciones ocasionan sobre la estructura

contable mediante cargos y abonos en

partidas, asientos o anotaciones en el libro

diario, asientos contables que son

ordenados y numerados cronológicamente. Registro inicial

Requiere criterio y orden Se presenta como asiento

12

Libro mayor Los cargos y abonos de las partidas de diario se clasifican en sus cuentas

correspondientes en un libro mayor, cada

cuenta tiene un código asignado que la

identifica. Clasifica valores y obtiene saldos

de cuentas

Requiere criterio y orden

Brinda idea del estado de cada

cuenta

Comprobación

Ajustes Al momento de realizar el balance de

comprobación encontramos saldos

incorrectos, es por eso que los ajustes

contables, se realizan al final de cada

periodo contable y su objetivo es demostrar

su saldo real. Actualiza y depura saldos

Permite presentar saldos

razonables

Balance Se listan las cuentas de mayor con su saldo correspondiente para verificar si el proceso

de anotación y clasificación ha sido

correctamente realizado, aquí el contador

debe emplear su conocimiento de análisis y

comprobar la actualidad de los saldos.

Resumen Significativo

Valida el cumplimiento de normas

y concepto general aceptación

Estructura de Informes

Estados Financieros Conocer la situación económica y financiera de la empresa al término de un

periodo contable o ejercicio económico, el

mismo que se logra a través de la

preparación de varios Estados Financieros

como:

Estado de Situación Financiera

Estado de Resultados Integral

Estado de Flujo de Efectivo

Financieros

Económicos

Fuente: (Zapata, Pedro, pág. 35)

13 Modelo de Sistema Contable.

Lista de Chequeo

Informes

Catálogo de cuentas

Manual de procedimientos

Formularios

Estados financieros

Libros de contabilidad

Fuente: Lizeth Martelo

Después de haber investigado un modelo de Sistema Contable se considera que el

modelo a ser utilizado será el ya anteriormente expuesto del autor Pedro Zapata Sánchez

contiene los debidos procesos sistemáticos más prácticos a ser aplicados en la

Distribuidora “Bazar Tres Hermanos”, y así de esta manera poder obtener datos

confiables para ser analizados y proporcionar información financiera oportuna para la

correcta toma de decisiones.

1.2.3 Gestión Financiera.

Es el conjunto de regulaciones, normativas, instrumentos, personas e

instituciones que permiten convertir el ahorro en inversión a través de los

mercados financieros. El sistema financiero lo componen los mercados,

productos intermediarios y otros elementos que permiten canalizar el ahorro de

las familias y las empresas hacia la inversión. (Pallerola Comamala & Carrasco

14

“Es un proceso que involucra los ingresos y egresos atribuibles a la realización del

manejo racional del dinero en las organizaciones y en consecuencia, la rentabilidad

financiera general por el mismo”. (Córdoba Padilla, 2012, pág. 2).

Según investigaciones realizadas se define que la Gestión Financiera es la que se

encarga del financiamiento y administración de recursos que se tienen en una empresa,

para así asegurar que sean suficientes para cubrir los gastos, para que esta pueda

funcionar. Así podrá llevar un control ordenado y adecuado de los ingresos y gastos que

mantenga la empresa.

La Gestión Financiera se desarrolla bajo dos lineaciones principales que son:

El analizar la situación en la que se encuentra hasta el momento la empresa.

Evaluar, aconsejar y proponer de acuerdo a las acciones y alternativas más

convenientes para un futuro.

Entonces la Gestión Financiera es el proceso y control para una toma decisiones del

resultado de los estados financieros, teniendo una buena administración de los recursos,

logrando así un seguro incremento de la efectividad en los procesos.

1.2.3.1 Objetivos de la Gestión Financiera.

Según varias investigaciones se define lo siguiente: Una vez desarrollado todo el

esfuerzo por la Gestión Financiera se debe seguir hacia un fin:

Apoyar a la toma de decisiones correspondiente al tamaño y composición de los

activos, al nivel y estructura de la financiación de recursos.

Administrar resultados

15 Garantizar el flujo normal de desembolsos.

Mejoramiento liquidez o captación de mercados.

Maximizar utilidades y capital contable a largo plazo.

Dejar todo preparado para obtener más fondos financieros cuando sea necesario.

1.2.3.2 Importancia de la Gestión Financiera.

Puede decirse que gran parte del desarrollo de la gestión financiera como disciplina se

debe a la necesidad de disponer de un procedimiento de análisis técnico que estudie la

disfunción entre dos grandes corrientes de flujo:

Los flujos de ingresos y gastos.

Los flujos de cobros y pagos.

Si todos los ingresos coinciden con los cobros y todos los gastos con los pagos, la

problemática económico – financiera se vería reducida a una simple cuestión de

aplicación de técnicas para valorar actuaciones. Podría pensarse, incluso, en el

tratamiento de la gestión por procedimiento sistemáticos de carácter general. (Cibrán

Ferraz, Prado Román, Crespo Cibrán, & Huarte galbán, 2013, pág. 32).

1.2.3.3 Planificación Financiera.

Según Marcial Córdova Padilla, en su libro menciona a (Estupiñan, 2008) y

define a la Planificación Financiera como: El proceso en el que se proyectan

objetivos y planes de la empresa a corto mediano y largo plazo, incluyendo el

presupuesto de inversión, de financiamiento y de ingresos, costos y gastos de un

periodo; coordinándose todas las proyecciones conjuntamente con el cash flow

mensual, para ir efectuando la comparación con ejecuciones, y así analizar sus

16

necesarios y en general, si son posibles para poder adoptar alternativas de

inversión y de financiación. (Córdova Padilla, 2012, pág. 119)

La planificación financiera es una herramienta o técnica que aplica el

administrador financiero, para la evaluación proyectada, estimada o futura de

una empresa. La planificación financiera es la proyección de las ventas, el

ingreso y los activos, tomando como base estrategias alternativas de producción

y de mercadotecnia, así como la determinación de los recursos que se necesitan

para lograr esas proyecciones. (Lima, Lezama, 2012)

Según investigaciones realizadas se define que: La planificación financiera prolonga la

situación económica de la empresa, es la encargada de mantener una estructura acorde a

una base de negocio para la empresa, con la implementación de una contabilidad

analítica y de diseño de estados financieros, definiendo hacia donde debe seguir la

empresa para lograr sus objetivos estratégicos.

1.2.3.4 Decisiones de Inversión.

La decisión de inversión es la más importante de las tres decisiones principales

de las firmas cuando se trata de crear valor. Comienza con la determinación del

total de activos que necesitan poseer la empresa. Imagínese por un momento el

balance general: los pasivos y el capital (los recursos propios) aparecen a la

derecha, y los activos, a la izquierda.

Los administradores financieros necesitan determinar los montos en dólares que

aparecen sobre las líneas dobles a la izquierda del balance general, es decir, el

tamaño de las firmas. Aunque se conozca esta cifra, aun habrá que decidir la

composición de los activos. Por ejemplo, ¿Qué cantidad de los activos totales de

las empresas se destinaran a la caja o al inventario? Tampoco se debe ignorar lo

opuesto a las inversiones: el desvío o fuga de capitales. Es necesario reducir,

eliminar o sustituir aquellos activos que dejan de ser viables en términos

17

Para tomar decisiones respecto a la inversión es necesario hacer un análisis

detallado del proyecto, incluida una evaluación técnica y financiera de las

operaciones propuestas.

En relación con las empresas individuales, estas decisiones deben basarse

principalmente en las utilidades posibles de la inversión. Aunque puede haber

notables diferencias en la tasa de utilidad requerida para justificar la inversión,

en las empresas a pequeña o gran escala, el aspecto financiero es de importancia

primordial para ambas categorías de inversionistas. (www.monografias.com)

Según investigaciones realizadas se define que: la decisión de inversión es la

determinación del total de activos que necesitan tener las empresas, para que después

sean asignados los recursos financieramente. La verdadera inversión no es la

adquisición de un activo, es la cancelación de una deuda, la verdadera decisión de

financiamiento es la liquidación de un activo que no produce.

1.2.3.5 Decisiones de Financiamiento.

La segunda de las decisiones importantes de las firmas es la de financiamiento.

Aquí, los administradores financieros se centran en la integración de la parte

derecha del balance general. Si analiza la mezcla de financiamiento de las

empresas en distintas industrias, observara marcadas diferencias, Algunas

formas tienen deudas relativamente fuertes, mientras que otras casi no están

endeudadas. ¿Acaso el tipo de financiamiento al que se recurre implica una

diferencia? Si es así, ¿Por qué? En cierto sentido, ¿se puede decir que alguna

mezcla de financiamiento sea la mejor?. (Horne, c., Wachowicz, & Jr., 2002,

pág. 3)

Consiste en determinar la mejor combinación de fuentes financieras o estructura

de financiamiento. Y la posibilidad de modificarla para maximizar el valor de la

Institución. Está decisión debe considerar la composición de los activos, la

actual y la proyectada de acuerdo al riesgo que se quiera asumir y en

consecuencia el costo de cada una de las fuentes de financiación. (Barrientos,

18

Luego de varias investigaciones se define que la decisión de financiamiento es muy

importante es donde los administradores financieros concretan la integración de la parte

derecha del balance general. Los dividendos son considerados como una parte integral

de las decisiones de financiamientos de las firmas, el valor de los dividendos deberán

ser equilibrados y pagados a los accionistas.

1.2.3.6 Decisión de Administración de Activos.

La tercera decisión importante de las firmas es la de administración de activos.

Cuando adquieren activos y se obtiene el financiamiento adecuado, también es

necesario administrarlos con eficiencia. Los administradores financieros tienen

distintos grados de responsabilidad operativa sobre los activos existentes. Esta

responsabilidad los obliga a preocuparse más por el manejo de activos

circulantes que por el de activos fijos. Una parte importante de responsabilidad

en lo que se refiere al manejo de activos fijos recaería en los administradores

operativos que recurren a este tipo de activos. (Horne, C., Wachowicz, & Jr.,

Fundamentos de Administración Financiera, 2002, pág. 3)

Una vez que se han adquirido los activos y se ha suministrado el financiamiento

apropiado, aún queda la tarea de administrar estos activos con eficiencia. El

ingeniero industrial tiene diversos grados de responsabilidad sobre los activos

existentes. Las responsabilidades requieren mayor énfasis en la administración

de los activos circulantes que en los activos fijos. (http://www.monografias.com)

Según investigaciones que han sido realizadas se define a la decisión de Administración

de activos como: La adquisición de activos y la obtención de un financiamiento

adecuado, deberán ser administrados con eficiencia. El administrador financiero tiene

distintos tipos de responsabilidades operativas sobre los activos ya existentes, esta

responsabilidad los obliga a interesarse más por el manejo de activos circulantes que por

19

1.2.3.7 Análisis Financiero.

Según Baena Diego. El análisis financiero es un proceso de recopilación,

interpretación y comparación de datos cualitativos y cuantitativos, y de hechos

históricos y actuales de una empresa. Su propósito es el de obtener un

diagnóstico sobre el estado real de la compañía, permitiéndole con ello una

adecuada toma de decisión. (Baena Toro, 2010)

El análisis financiero es el conjunto ordenado de acciones, que se hace mediante

la lectura crítica, el análisis objetivo y la interrelación coherente de los datos que

constan en los estados financieros y otros elementos complementarios como los

presupuestos, que permiten obtener indicadores que debidamente interpretados

ayudarían a describir la situación económica y financiera presente y futura de la

empresa, con los que facilitará la toma de decisiones para corregir falencias

actuales y prevenir acontecimientos que pudieran afectar los intereses o

estabilidad de la empresa. También es un patrón de comparación a nivel sectorial

y de tendencias. (Zapata Sánchez, 2011, Pág. 414)

Luego de haber realizado varias investigaciones se define que: El análisis financiero

constituye para cualquier institución, una técnica matemática, financiera y analítica, a

través de la cual se determina los beneficios o perdidas en la se puede ganar al momento

de realizar una inversión, cerrar un negocio. Este tema ayuda a la toma de medidas

necesarias y suficientes para generar instrumentos de planificación y control de la

gestión financiera. El análisis financiero comprende la interpretación, recopilación y

comparación de los estudios de estados financieros.

El análisis financiero se lo realiza a través del estudio de la información contable

utilizando indicadores y razones financieras.

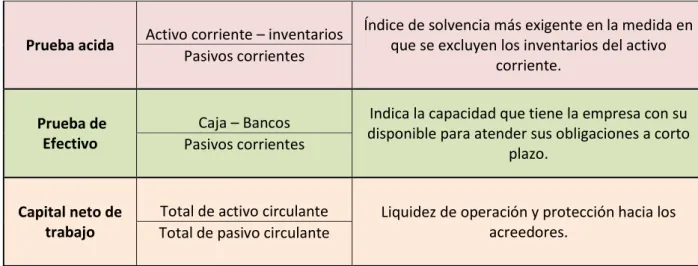

Tabla 2 Razones de liquidez.

Solvencia Activo corriente Identifica el grado de liquidez con que cuenta la

20

Prueba acida Activo corriente – inventarios

Índice de solvencia más exigente en la medida en que se excluyen los inventarios del activo

corriente. Pasivos corrientes

Prueba de Efectivo

Caja – Bancos Indica la capacidad que tiene la empresa con su disponible para atender sus obligaciones a corto

plazo. Pasivos corrientes

Capital neto de trabajo

Total de activo circulante Liquidez de operación y protección hacia los acreedores.

Total de pasivo circulante

Tabla 3 Razones de Rentabilidad.

Margen Neto Utilidad neta Son porcentajes de las ventas. Ventas

Margen Bruto Utilidad Bruta Se conoce el porcentaje de la utilidad bruta en venta con dependencia a las ventas netas. Ventas

Rendimiento de

inversión Utilidad neta

Determina la rentabilidad obtenida por el aporte de los propietarios.

Capital contable

Rendimiento

sobre activo Utilidad neta

Determina la rentabilidad obtenida respecto a los activos totales.

Activo total

Tabla 4 Razones de endeudamiento.

Razón de deuda (Nivel de endeudamiento)

Total de pasivos Establece la participación que tienen los acreedores respecto a los activos. Total de activos

Razón de deuda a capital (índice de apalancamiento)

Total de pasivos Establece el nivel de endeudamiento que tiene la empresa con relación a su patrimonio. Capital contable total

Multiplicador de capital

21 Tabla 5 Razones de actividad.

Rotación de cuentas por

cobrar

Ventas Establece los días que la empresa necesita para recuperar su cartera.

Cuentas por Cobrar

Rotación de

Inventarios Costo de Venta

Establece el número de veces en los cuales rota el inventario.

Inventario

Rotación de cuentas por

pagar

Cuentas por pagar * 360 Estable los días que le empresa cancela obligaciones con los proveedores. Compras

Fuente: Orlando Castro

Elaborado por: Yadira Magdalena Martinez Ochoa

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS.

Según los autores Pedro Zapata Sánchez y Omeñaca definen que la Contabilidad es la

ciencia que permite analizar, registrar, clasificar, procesar las operaciones contables que

se realizan en la empresa, creando así un sistema de información que permita medir,

controlar e informar sobre la situación de la empresa, expresada en términos monetarios.

Es una técnica fundamental de toda actividad económica que opera a través de un

sistema de control e información. La contabilidad será aplicada en la distribuidora “Bazar Tres Hermanos”, para lograr el crecimiento de la empresa, la identificación de

sus actividades haciendo funcionar adecuadamente a la empresa y de esta manera

mantener el control de la situación económica – financiera.

Según el autor Vásquez y por varias investigaciones se define que el Sistema Contable

es el conjunto de reglas, métodos y procedimientos que registran la información

financiera de una empresa, es un módulo ordenado que se relacionan entre sí. Los

sistemas contables se componen de varios documentos en donde se implican a

especialistas, quienes son encargados de registrar, procesar y analizar la información

22

La aplicación del Sistema Contable en la Distribuidora “Bazar Tres Hermanos”, se hará

con un programa informático que permita registrar la información, el Software Contable

cuenta con diferentes módulos, para que la empresa pueda llevar sus balances de manera

digital y con herramientas que faciliten sus cálculos.

Según los autores Pallero y Córdova definen que la Gestión Financiera es el conjunto de

regulaciones, normativas, personas e instituciones que permiten convertir el ahorro en

inversión a través de los mercados financieros, es la que se encarga del financiamiento y

administración de los recursos que se tienen en una empresa, para así asegurar que sean

suficientes para cubrir los gastos, para que esta pueda funcionar.

Se aplicará la Gestión Financiera en la Distribuidora “Bazar Tres Hermanos”, para

llevar un control ordenado de los ingresos y gastos que mantenga la empresa, la gestión

financiera está relacionada con la toma de decisiones entre el tamaño y la composición

de activos al nivel de estructura de la financiación a la política de los dividendos con el

fin de tomar decisiones adecuadas.

1.4 CONCLUSIÓN PARCIAL DEL CAPÍTULO.

Analizando las diferentes teorías de los autores que comprende el marco teórico de esta

investigación, muestra que la Contabilidad es muy importante ya que es una

herramienta fundamental para la empresa porque proporciona información financiera

confiable, suficiente y oportuna permitiendo conocer la real situación económica y

financiera en la que se encuentra la empresa, sus debilidades y puntos fuertes para dar

soluciones, obteniendo información oportuna.

El análisis del diseño de un sistema contable como aporte a la toma de decisiones de la

gerencia ayudará de manera oportuna al control de los recursos económicos y materiales

en diferentes empresas comerciales de la Provincia de Santo Domingo de los Tsáchilas.

De esta manera mi propuesta en la presente investigación es el Diseño de un Sistema

23

El estudio de la información financiera comprende la obtención de recursos para las

empresas y su correcta administración, minimizando costos para lograr un mejor

rendimiento que amplié cobertura de la proyección económica que se desea obtener de

24

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

El presente trabajo de investigación se trata sobre el Diseño de un Sistema Contable, para mejorar la Gestión Financiera de la Distribuidora “Bazar Tres Hermanos”, en la

Ciudad de Santo Domingo, en el presente año 2016, como idea fundamental es ayudar a

solucionar la problemática, brindando conocimiento respecto al Sistema Contable.

La Distribuidora “Bazar Tres Hermanos”, es creada con el fin de ayudar con nuevas

fuentes de trabajo, de esta manera con la familia aportan ideas, en donde logran quedar

de acuerdo en empezar con una Distribuidora, constituida por familia.

De esta manera en el año 1997 fue fundada la Distribuidora “Bazar Tres hermanos”,

antes de dar inicio a sus actividades requieren de los permisos necesarios para así iniciar

con sus actividades, luego de esto contratan a 2 personas para que les colaboren en la

atención al cliente, para empezar con la venta de sus productos. Uniéndose con la

familia para la formación de la distribuidora e integrado por capital propio de la familia.

Actualmente la empresa cuenta con 6 personas colaboradoras de la Distribuidora.

La Distribuidora “Bazar Tres Hermanos”, ubicada en la Av. Quito y Cuenca en la

Ciudad de Santo Domingo, viene trabajando con el fin de satisfacer las necesidades de

sus clientes, brindando una buena atención y dando una adecuada imagen de su

establecimiento, su actividad principal es la comercialización de artículos de Bazar en

general como: Implementos de estética, útiles de oficina, accesorios básicos para mujer,

entre otros, satisfaciendo así las necesidades de los clientes, la distribuidora es obligada

a llevar contabilidad.

25 Distribuidora Proveedora Central

Comercial Pantoja

Distribuidora Ordoñez

Tiendas Tía

Supermaxi entre otros

Los entes reguladores de esta Distribuidora son:

Servicio de Rentas Internas (SRI)

Cuerpo de Bomberos del Gobierno Autónomo Descentralizado Municipal de

Santo Domingo.

Conceptos Contables de General Aceptación (CCGA)

Normas Internacionales de Contabilidad (NIC-2)

Normas Ecuatorianas de Contabilidad (NEC-11)

Ministerio de trabajo (M.T.)

Ley Orgánica del Servicio Público (LOSEP)

Municipio

26

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

En la presente investigación se realizó una breve descripción del proceso metodológico

que se utilizó para realizar la implementación del Diseño de un Sistema Contable para

así mejorar la Gestión Financiera de la Distribuidora “Bazar Tres Hermanos”, en la

Ciudad de Santo Domingo.

2.2.1 Modalidad de Investigación.

Para el desarrollo de la investigación se aplicó la modalidad cualitativa y cuantitativa

con prioridad en la cuantitativa.

La investigación será cualitativa ya que se realizaran entrevistas y encuestas al personal

de la empresa sobre los procesos de la gestión financiera, cuyos resultados serán

analizados y fundamentaran la propuesta de solución al problema.

La presente investigación será cuantitativa ya que su objeto de estudio es la Gestión

Financiera y permitirá identificar los recursos financieros para analizarlos mediante la

tabulación y estadística.

2.2.2 Tipos de Investigación

2.2.2.1 Investigación de Campo.

Es una Investigación aplicada al proceso de análisis y comprensión de una realidad y los

problemas que en ella hay, consiste en analizar una situación en el lugar real donde se

desarrollan los hechos investigados. Se la aplicará al personal del área comercial de la Distribuidora “Bazar Tres Hermanos”, con el fin de obtener datos concretos acerca de

27

2.2.2.2 Investigación Bibliografía.

Consiste en proporcionar el conocimiento de las investigaciones ya existentes – teorías,

hipótesis, experimentos, resultados, instrumentos y técnicas, acerca del tema o problema

que el investigador se propone investigar o resolver. Se la aplicará en la presente

investigación, para obtener información que fundamente y respalde la solución a los

problemas de Gestión Financiera en la Distribuidora “Bazar Tres Hermanos”, que se

hará mediante la aplicación de un Sistema Contable.

2.2.2.3 Investigación Explicativa.

Es aquella que tiene relación causal, no sólo persigue describir o acercarse a un

problema, sino que intenta encontrar las causas del mismo, se la aplicará para

determinar las causas de los problemas de Gestión Financiera en la Distribuidora “Bazar Tres Hermanos”, y los efectos de que ocasionare si no fuesen resueltos.

2.2.3 Métodos, Técnicas e Instrumento.

La utilización de las diferentes técnicas constituye un proceso adecuado y ordenado para

lograr los objetivos deseados.

2.2.3.1 Métodos.

2.2.3.1.1 Inductivo-deductivo.

Va desde la descomposición hasta la construcción, del menor al mayor, se lo realiza con

esquemas lógicos, son realizados mentalmente, basados con conocimientos teóricos, y

28

2.2.3.1.2 Analítico-Sintético.

Método filosófico dualista por medio del cual se llega a la verdad de las cosas,

primeramente se separan los elementos que intervienen en un fenómeno no

determinado, después se reúnen todos los elementos que tienen relación lógica entre sí

como en un rompecabezas hasta demostrar y completar la verdad del conocimiento, y se

aplicó para hallar las causas y efectos de los problemas de Gestión Financiera que presenta la Distribuidora “Bazar Tres Hermanos”.

2.2.3.2 Técnicas.

2.2.3.2.1 Entrevista.

Es un instrumento de recolección de datos mediante un informante, hecho que consiste

en un dialogo establecido entre dos o más personas el entrevistador y el entrevistado, se

aplicara al Gerente para obtener información de primera mano acerca de los problemas

que presenta la empresa.

2.2.3.2.2 Encuesta.

El encuestado lee previamente la encuesta o cuestionario y lo responde por escrito, sin

la intervención directa de la persona que colabora en la investigación, se aplicará al

personal operativo para obtener información más amplia de los procesos de Gestión

Financiera que se dan en la ejecución de actividades y tareas.

2.2.3.3 Instrumentos.

2.2.3.3.1 Guía de la entrevista.

Es un dialogo que se realiza con un propósito definido y no por satisfacción de

29

respecto al problema de Gestión Financiera que mantiene la presente empresa en

investigación.

2.2.3.3.2 Cuestionario de encuesta.

Es el instrumento básico que sirve de ayuda o guía para obtener la información deseada.

Se lo aplicará en esta investigación al personal operativo del Bazar “Tres Hermanos”

para obtener datos de la gestión financiera y tabularlos para su respectivo análisis.

2.2.3.3.3 Citas bibliográficas.

Transcripción parcial de un texto con referencia precisa de su origen de la fuente,

debiendo consignarse esta en el nuevo documento, serán aplicadas, para saber de dónde

se obtuvo la información investigada.

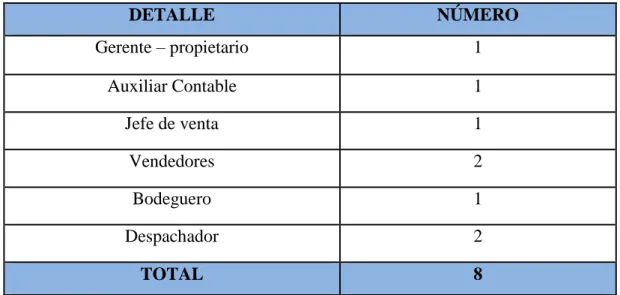

2.2.4 Población y Muestra.

2.2.4.1 Población.

Tabla 6 Cuadro del área administrativa y del personal.

DETALLE NÚMERO

Gerente – propietario 1

Auxiliar Contable 1

Jefe de venta 1

Vendedores 2

Bodeguero 1

Despachador 2

TOTAL 8

Fuente: Investigación de Campo

30

2.2.4.2 Muestra.

Por tratarse de una empresa pequeña y la población no es representativa no se realizará

ninguna muestra.

2.2.5 Interpretación de resultados.

2.2.5.1 Entrevista al Gerente – Propietario.

1ra Pregunta: ¿La función contable es responsabilidad del personal de la empresa o de

un despacho externo?

En la contabilidad se debe manejar por un contador de la empresa, ya que se tiene más

confianza, en nuestro caso no contamos con un contador dentro de la expresa es

externo.

2da Pregunta: ¿Se cuenta con un catálogo de cuentas que le permita registrar de forma

clara los movimientos financieros?

No contamos con un catálogo de cuentas, porque no se cree que sea tan necesario.

3ra Pregunta: ¿La empresa realiza estados financieros y el respectivo análisis de cada

uno de ellos?

No porque se trata de un negocio familiar y no vemos la necesidad de tener estados

financieros ya que no damos cuenta a nadie de nuestros gastos e ingresos.

4ta Pregunta: ¿Implementar estados financieros ayudaría a usted como gerente a tomar

decisiones al momento de reinvertir?

Pienso que si me sería útil ya que los estados financieros me podrían dar una imagen

31

información poder tomar decisiones acertadas en el tema de la reinversión y así tener un

mejor crecimiento económico.

5ta Pregunta ¿Existen procedimientos establecidos y normas adoptadas para el manejo

de las distintas transacciones como son: compras, ventas, entradas y salidas de caja,

pagos, etc.?

No se establece un catálogo de procedimiento por escrito solo se lleva de forma

metódica de acuerdo a las necesidades diarias que se presenten.

6ta Pregunta ¿Existe un sistema presupuestal y una debida ejecución?

Si realizamos un breve presupuesto, pero no se le da un seguimiento a su ejecución.

7ma Pregunta ¿Qué mejoras considera usted que se pueden aplicar a los sistemas de

registro y de información?

De acuerdo a los que hemos visto en esta entrevista creería que es muy conveniente

establecer procedimientos para el desarrollo de cada una de las actividades para mejorar

la ejecución de los recursos financieros.

8va Pregunta ¿Qué tipo de fuentes de financiamiento han utilizado en la empresa?

La empresa se financia únicamente de los recursos propios los que el mismo negocio

genera.

9na Pregunta ¿Se conocen los rendimientos negativos y positivos que han producido los

financiamientos obtenidos?

No existe un informe final donde nos muestre dicho resultado, lo único que manejamos

32

10ma Pregunta ¿Qué políticas se siguen en cuanto a la reinversión de utilidades?

En lo que es el tema de la reinversión de utilidades no tenemos establecido ninguna

política de qué hacer con estos dividendos.

¿Se establece una planeación financiera para llevar a cabo el manejo de los recursos?

No se tiene un documento detallado donde se establezcan parámetros que se puedan

aplicar los recursos financieros.

2.2.5.2 Entrevista a la auxiliar contable.

1ra Pregunta ¿Cree usted que el personal está totalmente calificado para las tareas que

tiene que realizar en la empresa?

En mi criterio si ya que la actividad principal que deben realizar es perchar y atender a

los clientes.

2da Pregunta ¿La empresa cuenta con un sistema contable?

Hasta el momento no cuenta la empresa con un sistema contable.

3ra Pregunta ¿Considera necesario disponer de un sistema contable acorde a las

necesidades de la empresa?

Sería algo muy bueno ya que hace falta más control en cuanto a lo que se trata de la

gestión financiera.

4ta Pregunta ¿Conoce usted los rendimientos negativos y positivos que han producido