UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

MODELO DE SISTEMA CONTABLE Y CONTROL DE

INVENTARIO EN LA COMPAÑÍA DE TAXIS TRANSPLAYASA S.A.

EN LA CIUDAD DE SANTO DOMINGO.

AUTORA: JAHAIRA STEFANÍA VALENZUELA MOREIRA.

ASESOR: MBA. LEONARDO CARRIÓN H.

SANTO DOMINGO – ECUADOR

NOTA DE ACEPTACIÓN

---

Firma Presidente del tribunal

---

Firma Oponente

---

DEDICATORIA

Dedico este trabajo investigativo principalmente a Dios, por haberme dado la vida y bendecirme en todo momento, por permitirme haber llegado a cumplir unas de mis metas.

A mi madre Adriana Moreira, a Julio Morán y a mi hermana Karen Morán Moreira por ser el pilar más importante, por demostrarme siempre su cariño y apoyo incondicional por ser las personas que me han acompañado durante todo mi trayecto estudiantil y de vida.

A mi abuelita América Zambrano que desde el cielo me cuida y me envía bendiciones para seguir adelante.

A mi gran amigo Ab. Julio Torres por demostrarme su apoyo incondicional y brindarme su cariño.

AGRADECIMIENTO

Le agradezco a Dios por haberme acompañado y orientado a lo largo de mi carrera, por ser mi guía, mi fortaleza, mi esperanza en los momentos más difíciles de mi vida; y, por haberme ayudado y llevado hasta donde estoy ahora.

Agradezco también la confianza y el apoyo brindado por parte de mi madre Adriana Moreira, Julio Morán, que sin duda alguna en el trayecto de mi vida me han demostrado su amor, corrigiendo mis faltas y celebrando mis triunfos.

Le agradezco a mi hermana por haberme brindado su apoyo siempre, a mi abuelita que aunque ya no se encuentre con nosotros físicamente, siempre estará presente en mi corazón por haber creído en mí hasta el último momento y a mi gran amigo Ab. Julio Torres porque siempre me dio fuerza y apoyo incondicional para poder culminar mi carrera profesional.

A mi director de tesis, MBA. Leonardo Carrión, por su esfuerzo y dedicación, quien con su experiencia, conocimiento, paciencia y motivación ha logrado en mí que pueda terminar mis estudios con éxito.

Agradezco también a todos mis profesores que durante mi vida estudiantil aportaron sus conocimientos a mi formación profesional.

ÍNDICE GENERAL

CONSTANCIA DE APROBACIÓN

DECLARACIÓN DE AUTORIA DE TESIS NOTA DE ACEPTACIÓN

DEDICATORIA AGRADECIMIENTO ÍNDICE GENERAL ÍNDICE DE TABLAS

ÍNDICE DE ILUSTRACIONES ÍNDICE DE ANEXOS

RESUMEN EJECUTIVO EXECUTIVE SUMMARY

INTRODUCCIÓN...1

Antecedentes de la Investigación………1

Planteamiento del problema………2

Formulación del problema...2

Delimitación del Problema...3

Objeto De Estudio y Campo De Acción……….3

Identificación de la Línea de investigación……….3

Objetivo General……….3

Objetivos Específicos...3

Idea a Defender……….. 4

Variables de la investigación...4

Justificación del tema... 4

Metodología……….. ... 5

Resumen de la Estructura de la Tesis……….5

Aporte Teórico………6

Significación Práctica.………6

Novedad Científica……….6

1. MARCO TEÓRICO………...7

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 7

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 7

1.2.1. Contabilidad. ... 7

1.2.2. Auditoría ... 8

1.2.3. Sistema Contable. ... 8

1.2.4. Objetivo del Sistema Contable. ... 9

1.2.4.1. Caracteriísticas de un Sistema Contable. ... 10

1.2.4.2 Funciones de un Sistema Contable. ... 10

1.2.4.3 Propósito de un Sistema Contable. ... 11

1.2.4.4. Modelo de un Sistema Contable. ... 11

1.2.5. Inventario. ... 12

1.2.5.1. Importancia de los Inventarios. ... 13

1.2.5.2. Valoración de los inventarios. ... 13

1.2.5.3. Sistemas de Inventario. ... 14

1.2.5.3.1 Sistemas de cuentas múltiples o inventario propio...14

1.2.5.3.1 Sistema de ceuntas permanente o inventario perpetuo ... 16

1.2.5.4. NIC 2: Inventario (existencias) . ... 18

1.2.5.5. Índices de liquidez a corto plazo. ... 18

1.2.6 Control de Inventarios. ... 21

1.2.6.1. Importancia del Control de inventario. ... 20

1.2.6.2. Objetivo del Control de inventario. ... 22

1.2.6.3. Beneficios del Control de inventario. ... 22

1.2.6.4. Método de valoración de inventario. ... 24

1.3.VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN………...25

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO………...25

CAPÍTULO II ... 27

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL... 27

2.1.1. Base Legal...28

2.1.2.1. Misión actual……… ... 29

2.1.2.2. Visión actual...29

2.1.3 Organigrama Estructural...29

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO...30

2.2.1. Modalidad de la Investigación. ... 30

2.2.2. Tipos de investigación. ... 30

2.2.2.1. Investigación Bibliográfica. ... 30

2.2.2.2. Investigación de Campo. ... 30

2.2.2.3. Investigación Descriptiva. ... 31

2.2.3. Métodos, Técnicas e Instrumentos de Investigación. ... 31

2.2.3.1. Métodos. ... 31

2.2.3.1.1. Método Inductivo – Deductivo. ... 31

2.2.3.1.2. Método Analítico – Sintético. ... 31

2.2.3.2. Técnicas. ... 31

2.2.3.2.1. Entrevista. ... 31

2.2.3.2.2. Encuesta. ... 32

2.2.3.3. Instrumentos. ... 32

2.2.3.3.1. Guía de entrevista. ... 32

2.2.3.3.2. Cuestionario de encuesta. ... 32

2.2.4. Población y Muestra. ... 32

2.2.4.1. Población. ... 32

2.2.4.2. Muestra. ... 33

2.2.5. Interpretación de Resultados. ... 34

2.2.5.1. Entrevista al Presidente General. ... 34

2.2.5.2. Entrevista al Gerente ... 35

2.2.5.3. Encuesta a los Accionistas ... 37

2.2.6. Verificación de la Idea a Defender. ... 40

2.3. PROPUESTA DEL INVESTIGADOR.………40

CAPÍTULO III ... 42

3. MARCO PROPOSITIVO. ... 42

3.1. TÍTULO DE LA PROPUESTA: MODELO DE UN SISTEMA CONTABLE Y CONTROL DE INVENTARIO EN LA COMPAÑÍA DE TAXIS TRANSPLAYASA S.A. EN LA CIUDAD DE SANTO DOMINGO... 42

3.2. DESARROLLO DE LA PROPUESTA... .. 42

3.2.1. Justificación. ... 42

3.2.2. Objetivo General. ... 43

3.2.2.1. Objetivos específicos. ... 43

3.2.3. Propuesta de un Sistema Contable. ... 43

3.2.3.1. Documentos Fuentes. ... 43

3.2.3.1.1. Comprobante de ingreso de mercadería. ... 44

3.2.3.1.2. Comprobante de egreso de mercadería. ... 45

3.2.3.1.3. Nota de pedido. ... 46

3.2.3.1.4. Proforma. ... 47

3.2.3.1.5. Tarjeta kárdex. ... 48

3.2.3.2. Plan de cuentas. ... 49

3.2.3.3. Manual de procedimiento. ... 55

3.2.3.4. Libros contables. ... 63

3.2.3.4.1. Estado de situación Inicial. ... 73

3.2.3.4.2. Libros diario. ... 75

3.2.3.4.3. Asientos de cierre. ... 76

3.2.3.4.4. Mayorización. ... 77

3.2.3.4.5. Balance de comprobación. ... 79

3.2.3.4.6. Estado de resultados integral. ... 80

3.2.3.4.7. Estado de situación financiera. ... 81

3.2.3.4.8. Hoja de trabajo para el flujo efectivo. ... 82

3.2.3.4.9. Flujo del efectivo ... 83

3.2.3.4.10.Estado de cambios del patrimonio. ... 84

3.2.3.5. Presentación de informe. ... 85

3.2.3.5.1. Aplicación de las razones financieras. ... 85

3.2.3.5.2. Informe financiero. ... 86

3.3. VALIDACIÓN DE LA PROPUESTA. ... 88

3.4. CONCLUSIONES Y RECOMENDACIONES……….. ... 88

3.4.1. Conclusiones. ... 88

3.4.2. Recomendaciones. ... 88

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

.

TABLA No. 1 Pasos para implementar un Sistema Contable . ... 11TABLA No. 2 Métodos de valoración para inventario ... 13

TABLA No. 3 Cuentas que intervienen en el sistema de cuentas múltiples o inventario periódio ... 15

TABLA No. 4 Cuentas que intervienen en el sistema de cuentas permanentes o inventario perpetuo ... 17

TABLA No. 5 formulación de las razones de actividad. ... 19

TABLA No. 6 Cuentas auxiliares para el control de inventario. ... 22

TABLA No. 7 Composición de la población. ... 33

TABLA No. 8 Encuesta a los accionistas. ... 49

TABLA No. 9 Plan de cuentas. ... 51

TABLA No. 10 Manual de Procedimiento. ... 55

TABLA No. 11 Estado de situacion inicial . ... 73

TABLA No. 12 Libro Diario ... 75

TABLA No. 13 Asientos de cierre. ... 76

TABLA No. 14 Mayorización ... 77

TABLA No. 15 Balance de Comprobación . ... 78

TABLA No. 16 Estado de resultado integral. ... 80

TABLA No. 17 Estado de situación financiera ... 81

TABLA No. 18 Estado de situación financiera ... 82

TABLA No. 19 Flujo del efectivo. ... 83

TABLA No. 20 Estado de cambios en el Patrimonio. ... 84

ÍNDICE DE ILUSTRACIONES

Ilustración 1: Organigrama de la Compañía Transplayasa ... 29

Ilustración 2: Comprobante de ingreso de mercadería ... 44

Ilustración 3: Comprobante de egreso de mercadería ... 45

Ilustración 4: Nota de pedido ... 46

Ilustración 5: Proforma ... 47

Ilustración 6: Tarjeta kárdex ... 48

ÍNDICE DE ANEXOS.

ANEXO No. 1 Carta de Aprobación del perfil de Tesis ANEXO No. 2 Certificado de la Compañía

ANEXO No. 3 Formato de entrevista al Presidente de la Compañía ANEXO No.4 Formato de entrevista al Gerente de la Compañía ANEXO No.5 Formato de encuesta a los Accionista de la Compañía ANEXO No.6 Libro diaro

ANEXO No.7 Mayorización ANEXO No.8 Kárdex ANEXO No.9 Rol de pago

ANEXO No.10 Mayorización de kárdex ANEXO No.11 Depreciación

ANEXO No. 12 Fotografías

RESUMEN EJECUTIVO

La contabilidad en todas las empresas es la base fundamental sobre la cual se toman decisiones gerenciales, es por eso que la utilización de un sistema contable es de mucha importancia, ya que es una estructura organizada que permite recoger y clasificar información contable que es registrada mediante una serie de procedimientos, permitiendo un buen desempeño en el control de inventario.

En el presente trabajo se utilizó dos tipos de modalidades cualitativa y cuantitativa, diferentes tipos de investigación bibliográfica, de campo y descriptiva, además se aplicó diferentes métodos como el inductivo, deductivo y analítico-sintético, con técnicas de entrevistas y encuestas que fueron aplicadas al presidente y accionistas de la compañía que nos ayudó a encontrar el problema, la línea de investigación que se utilizó se guía por la Gestión de la Información Contable.

EXECUTIVE SUMMARY

Accounting for all businesses is the foundations up on which management decisions are made, is why the use of an accounting system is very important, as it is an organized structure that allows collecting and sorting that is recorded counting in formation by a series of procedures, allowing a good performance in inventory control.

In this paper two types of qualitative and quantitative methods, different types of library research, field and descriptive use, plus different methods such as inductive, deductive, analytical synthetic techniques of interviews and surveys were applied was applied to President and shareholders of the company that helped you find the problem, the research that was used is guided by the Management Accounting Information.

INTRODUCCIÓN

Antecedentes de la investigación.

El sistema contable es de mucha utilidad para las empresas porque pueden mejorar la eficiencia de las operaciones, la estructura organizacional, es un factor a tomar en cuenta para tener mayor eficacia financiera y una mejor atención para con sus clientes, tendrán la oportunidad de generar información mucho más rápida, necesaria para la toma de decisiones dentro de la empresa de una manera oportuna.

Es importante el control de inventarios porque cuenta con información suficiente y útil, para minimizar costos, aumentar la liquidez, mantener un nivel de inventario óptimo y comenzar a utilizar la tecnología con la consecuente disminución de gastos operativos, así como también conocer al final del período contable un estado confiable de la situación económica de la empresa.

Luego de una investigación realizada a la Compañía de Taxis TRANSPLAYASA S. A., se pudo comprobar, que no existen trabajos semejantes con el tema de estudio, constituyéndose el presente trabajo investigativo de origen único y el primero dirigido a la parte contable de la Compañía de taxis.

Revisados todos los temas de tesis dentro del CDIC de la Universidad Regional Autónoma de los Andes Santo Domingo “Uniandes”, se pudo constatar que no se encontró ninguna investigación vinculada directamente con el tema, pero si trabajos relacionados al área contable como son:

Sistema de control interno y gestión de inventarios en la empresa LA CASA DE RETENEDORES SC&C en la Cuidad de Santo Domingo, autor Andrade Andrade Wilman Rolando, año 2012.

Planteamiento del problema.

La Compañía de Taxis TRANSPLAYA S.A. comienza sus actividades el 26 de mayo de 1997, con un capital de 2´530.000,00 sucres en la Ciudad de Santo Domingo, fue creciendo al pasar de los años gracias al sacrifico de los accionistas, en la actualidad cuentan con una lubricadora y un almacén de venta de llantas, filtros de aire, filtros de aceite, baterías y diferentes marcas de aceite para los vehículos, poseen ingresos anuales de $181.690,60 dólares americanos. Se encuentra ubicada en el By Pass Quevedo Chone Vía al Poste a 400 metros tras la Cooperativa. 15 de septiembre. Es una de las Compañías de Taxis más reconocida en la Ciudad.

A través de una entrevista realizada al Presidente de la compañía TRANSPLAYASA S.A., se pudo determinar las siguientes problemáticas del control de inventario:

Hay mucho desorden y desconocimiento de inventario como resultado puede provocar pérdidas a la empresa.

No llevan registros de kárdex para el control de inventario lo cual ocasiona pérdida de las mercaderías y alejamiento de clientes.

No realizan presupuestos para analizar la posición del efectivo de la empresa causando una desorganización al momento de adquirir la mercadería.

No existe una planificación de compra de mercadería por lo que existe descontrol de inventarios.

Es necesario solucionar los problemas ya citadas y mejorar los procedimientos contables y financieros de la Compañía de Taxis TRANSPLAYASA S.A., si estos inconveniente no son tomadas en cuenta no será posible el desarrollo y crecimiento de la empresa.

Formulación del problema.

Delimitación del problema.

La Compañía de Taxis TRANSPLAYASA S.A., es obligada a llevar contabilidad, tiene ingresos mensuales de $15.140,00 dólares americanos, se encuentra ubicada en el By Pass Quevedo Chone Vía al Poste a 400 metros tras la Cooperativa 15 de Septiembre en la ciudad de Santo Domingo, la compañía cuenta con un presidente, gerente, una contadora externa, una secretaria, 212 accionistas, 3 empleados, además cuenta con 10 proveedores y 220 clientes fijos.

Objeto de estudio y campo de acción.

El objeto de estudio es el Sistema Contable.

El campo de acción es el Control de Inventarios.

Identificación de la línea de investigación.

La línea de investigación para el presente trabajo investigativo es: Gestión de la Información contable.

Objetivo general.

Diseñar un sistema contable para aplicar controles de inventario en la compañía de taxis TRANSPLAYASA S.A. en la ciudad de Santo Domingo.

Objetivos específicos.

Fundamentar con bases científicas y teóricas mediante bibliografías, textos de investigación sobre los procesos contables, sistemas contables y sus componentes.

Proponer el diseño de un sistema contable para aplicar controles de inventario en la

Compañía de Taxis TRANSPLAYASA S.A.

Idea a defender.

Con el diseño de un Sistema Contable caracterizado por: Documentos fuentes confiables, un adecuado plan de cuentas, un manual de procedimientos eficientes, con libros e informes verídicos, se mejorará el control de inventario de la compañía TRANSPLAYASA S.A.

Variables de investigación.

La variable independiente: Sistema Contable.

La variable dependiente: Control de Inventarios.

Justificación del tema.

Justificación técnica.

La elaboración de este trabajo de investigación se sustentará por todos los años de estudios en la universidad permitiendo vincular todos los conocimientos alcanzados durante el período de estudio con la práctica y de esta manera obtener experiencia en el campo profesional, se justifica de forma técnica la implementación de este trabajo de investigación.

Justificación económica.

Los costos de la tesis serán mínimos en comparación a los beneficios que este brindará mediante la implementación del Sistema Contable por lo tanto se justifica de forma económica este trabajo de investigación.

Metodología a emplear.

La metodología a emplear en este tema de investigación tiene dos tendencias, la modalidad cualitativa, porque está basada en principios teóricos y emplea métodos de recolección de información, tal como la entrevista, y la modalidad cuantitativa, porque está íntimamente relacionada con métodos de recolección de información, tal como la encuesta, además cuenta con un modelo numérico contable, por ello la metodología de modalidad cuantitativa es la que tendrá mayor incidencia en este tema de investigación.

Se aplicarán los métodos inductivo - deductivo y analítico – sintético con los que se podrá recopilar información de la situación verídica de la empresa, se utilizará las técnicas e instrumentos que ayudará a obtener información del personal de la compañía para poder conocer el problema que se está dando en el control de inventario para buscar soluciones.

Resumen de la estructura de la tesis.

La investigación se resume en cuatro aspectos.

Introducción: se detalla los antecedentes de la investigación, planteamiento del problema, se formula el objetivo general, los objetivos específicos, idea a defender, justificación del tema, los tipos de investigación que utilizaremos en la presente tesis.

En el capítulo I: Marco Teórico en donde se elaborará la fundamentación teórica de la investigación utilizando información existente y actualizada sustentada con aporte bibliográfico de diferentes autores que se relacionan con el tema en base a las variables determinadas.

En el capítulo III: Marco Propositivo en donde se plantea cada uno de los objetivos de la propuesta y su desarrollo para mejorar el Control de Inventario en la compañía TRANSPLAYSA S.A. de la Ciudad de Santo Domingo y se sugerirá la implementación de un Sistema Contable.

Aporte teórico.

La presente investigación, está sustentada bajo parámetros bibliográficos, de esta manera será un documento de apoyo para estudiantes o futuros profesionales en la carrera de Contabilidad y Auditoría CPA, con temas relacionados a: contabilidad, auditoría, procesos contables y sistemas contables; que puede tomarse como un modelo de consulta y aporte bibliográfico.

Significación práctica.

Consiste en la aplicación del sistema contable diseñado específicamente para resolver las falencias encontradas en la empresa así como las posibles problemáticas que se pueden presentar a futuro y facilitar la toma de decisiones de la misma y mejorar el control de inventario.

Novedad científica.

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN.

La Compañía de Taxis TRANSPLAYASA S.A. comenzó sus actividades el 26 de mayo de 1997 la cual se enfocó a brindar servicio a la ciudadanía de Santo Domingo. En la actualidad la empresa no lleva un control correcto de inventario, entre las causas tenemos la insuficiencia de inventario que provoca graves pérdidas, el exceso de materiales que producen altos costos de almacenamiento y disminución de calidad, no cuentan con un registro de inventario lo que provoca faltantes o sobrantes de mercadería y existe un descontrol debido a que se ocasionaría pérdidas o sustracciones de materiales.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETIVO DE LA INVESTIGACIÓN.

1.2.1 Contabilidad.

Espejo (2009) Menciona:

“La contabilidad es la ciencia, la técnica y el arte de recolectar, organizar, registrar y analizar

en forma cronológica cada una de las operaciones económicas y financieras que realiza una

empresa durante un período determinado, con el fin de conocer los resultados obtenidos y

estructurar los estados financieros que servirán de base para la toma de decisiones.

Zapata (2011) Afirma:

La contabilidad es un elemento del sistema de información de un ente, que proporciona datos

administradores y de los terceros que interactúan con él en cuanto se refiere a su relación

actual o potencial con el mismo.( pág.8).

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal.

1.2.2 Auditoría.

Barreiro (2012) manifiesta:

La actividad consistente en la revisión y verificación de las cuentas anuales, así como de

otros estados financieros o documentos contables, elaborados con arreglo al marco

normativo de información financiera que resulte de aplicación, siempre que aquélla tenga

por objeto la emisión de un informe sobre la fiabilidad de dichos documentos que puede

tener efectos frente a terceros. (pág. 32).

De La Peña (2011) menciona:

La Auditoría es un proceso sistemático que consiste en obtener y evaluar objetivamente

evidencia sobre las afirmaciones relativas a los actos y eventos de carácter económico; con

el fin de determinar el grado de correspondencia entre esas afirmaciones y los criterios

establecidos, para luego comunicar los resultados a las personas interesadas. (pág. 5).

La auditoría es de gran importancia porque se puede identificar los errores cometidos en la organización y se puede enmendar a tiempo cualquier falla en la ejecución de la estrategia, para tomar medidas que permitan retomar el rumbo correcto en la empresa.

1.2.3 Sistema contable.

financieras y resumirlas en forma útil para la toma de decisiones” (Warren, Reeve & Duchac, 2010, pág. 202).

Horgreen & Charles (2010) afirma:

Sistema contable es una estructura organizada mediante la cual se recogen las informaciones

de una empresa como resultado de sus operaciones, valiéndose de recursos como

formularios, reportes, libros, etc. y que presentados a gerencia le permitirán a la misma tomas

decisiones financieras. (pág. 227)

La implementación de un sistema contable dentro de las empresas es fundamental, ya que esta es la que permite llevar un control de las negociaciones mercantiles y financieras y además de satisfacer la necesidad de información para así obtendrá mayor productividad y aprovechamiento de los recursos.

1.2.4 Objetivo del sistema contable.

Catacora (2009) menciona:

Unos de los objetivos principales de un sistema contable, es verificar que la información

procesada por el sistema se está efectuando de acuerdo con los estándares establecidos por

la empresa.

Un sistema contable debe estar enfocado hacia el logro de los siguientes objetivos:

Asegurar la integridad de los datos.

Adecuado registro y procesamiento de las operaciones.

Presentar la información financiera en forma confiable.

Los objetivos del sistema contable sirven para generar información para la toma de decisiones y en especial por centro de responsabilidad, para poder determinar en qué área de servicios se está perdiendo y poder corregirlo esta desviación de los resultados.

1.2.4.1 Características de un sistema contable.

Catacora (2009) menciona:

Interpretar y registrar los efectos de las transacciones que realiza la empresa.

Clasificar los efectos de transacciones similares de modo que permita determinar los

distintos subtotales que son útiles para los usuarios de información para la toma de

decisiones.

Resumir y comunicar a la personas a las personas que toman decisiones la información

contenida en el sistema. (pág. 65).

Es una herramienta fundamental porque permiten mantener un cierto control de todas las negociaciones comerciales y financieras que se realicen en la empresa.

1.2.4.2 Funciones de un sistema contable.

“Mejora la exactitud de su determinación de precios para ofrecer mejor servicio al cliente.

Reduce las pérdidas de inventario y aumente la rentabilidad.

Mejora la productividad y la disponibilidad.

Las funciones del sistema contable ayuda a recoger y almacenar de manera eficiente y eficaz los datos sobre las actividades y transacciones comerciales y proporciona información útil para la toma de decisiones.

1.2.4.3 Propósito.

“El sistema contable suministra información cuantitativa y cualitativa con dos grandes propósitos:

Información interna a los gerentes, para uso de la planeación estratégica, toma de decisiones y formulación de políticas generales y planes de largo alcance.

Información externa para los accionistas, el gobierno y terceras personas” (Bravo, Mercedes, 2013, pág. 17).

El propósito del sistema contable es brindar información la cual debe ser comprensible, útil y veraz para la toma de decisiones y mejorar la situación de la empresa.

1.2.4.4Modelo de un sistema contable.

Según Mercedes Bravo, en cuanto al diseño es indispensable primero realizar lo siguiente:

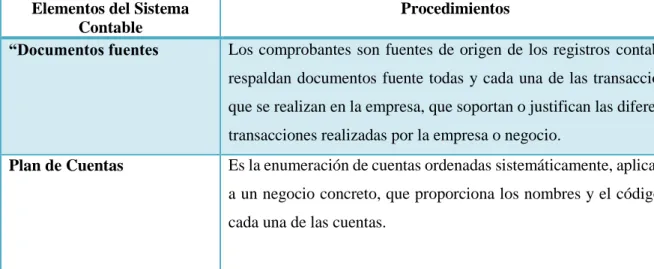

Tabla 1: Pasos para implementar un Sistema Contable.

Elementos del Sistema Contable

Procedimientos

“Documentos fuentes Los comprobantes son fuentes de origen de los registros contables,

respaldan documentos fuente todas y cada una de las transacciones

que se realizan en la empresa, que soportan o justifican las diferentes

transacciones realizadas por la empresa o negocio.

Plan de Cuentas Es la enumeración de cuentas ordenadas sistemáticamente, aplicables

a un negocio concreto, que proporciona los nombres y el código de

Manual de procedimiento El manual de cuentas estará siempre acompañado de una descripción

del uso, dinámico y operatividad general de cada cuenta en los libros

de contabilidad.

Libros contables Los libros contables son el soporte material en la elaboración de la

información financiera. Pueden ser de carácter obligatorio o

voluntario.

Estados Financieros Son informes que se elaboran al finalizar un período contable, para

dar cumplimiento a uno de los objetivos de la contabilidad: conocer

la situación económica y financiera de la empresa al término de un

período contable o ejercicio económico.

Informes” Efectúa un análisis a profundidad sobre los estados financieros,

análisis de las razones financieras y comprobar la rentabilidad de la

empresa.

Fuente: Bravo Mercedes

Elaborado por: Stefania Valenzuela M.

El sistema contable está formado por varios elementos de información contable como son los documentos fuentes, plan de cuentas, manual de procedimiento, libros contables, estados financieros e informes que permiten procesar, almacenar y distribuir la información para apoyar a la toma de decisiones y el control en una empresa.

1.2.5 Inventario.

“Esta cuenta registra el valor de los bienes adquiridos para la venta por el ente económico que no sufre ningún proceso de trasformación o adición y se encuentran disponibles para su venta” (Díaz, 2009, pág.109).

“Son las existencias de artículos, bienes, y/o productos que posee la empresa para su destinación a la venta o hacen de una cadena de transferencia” (Granados, 2010, pág. 61).

puede repercutir en tener problemas para el cumplimiento de la demanda y pueden aumentar los costos o proveer servicios ineficientes

1.2.5.1 Importancia de los inventarios.

“Los inventarios son el alma de la empresa, constituyen el centro de todo el esfuerzo productivo y la principal fuente de ingresos. Sirven para proporcionar el efectivo necesario para pagar las nóminas, impuesto y otros gastos de la empresa” (Lindegaord, 2010, pág. 572).

Vidal (2010) afirma:

Los inventarios y comercialización son esenciales en el éxito de cualquier compañía: ello se

debe a que cada segmento de las operaciones de una compañía, afectan los resultados finales.

Para todo tipo de negocio la utilidad es una función de tiempo requerida por producción para

responder las necesidades del mercado, esto a su vez significa que la rentabilidad es

inversamente proporcional al nivel de inventarios en el sistema, pues el tiempo de respuesta

es en sí función de todo el inventario. (pág.15)

Los inventarios son de gran importancia en las empresas porque representan una parte esencial en los estados financieros y debido a que su inversión puede ser fundamental para obtener una pérdida o una ganancia en las empresas que se dedican a la comercialización de dichos inventarios.

1.2.5.2 Valoración de los inventarios.

Tabla Nro. 2: Métodos para la valoración de inventarios.

Valoración por identificación específica

En las empresas cuyo inventario consta de

mercancías iguales, pero cada uno de ellos se

individuales de números, marca o referencia y

un costo determinado.

Valoración a costo estándar

Este método facilita el manejo del auxiliar de

mercancías "Kardex" por cuanto sólo requiere

llevarse en cantidades por unidades

homogéneas.

Valoración a precio de costo

Valorar el inventario a precio de costo significa

que la empresa relaciona las mercancías al

precio de adquisición.

Fuente: Goxens, Antonio

Elaborado por: Stefanía Valenzuela M.

Los métodos de valoración o métodos de valuación de inventarios son técnicas utilizadas con el objetivo de seleccionar y aplicar una base específica para valorar los inventarios en términos monetarios.

1.2.5.3 Sistema de Inventarios.

Un sistema de inventario es un conjunto de normas, métodos procedimientos aplicados de manera sistemática para proyectar y vigilar todos los productos que se utilicen en una organización. (Añazco, 2010, pág. 9).

1.2.5.3.1 Sistema de cuentas múltiples o inventario periódico

Añazco (2010) menciona:

En el sistema de inventario periódico la empresa no conserva un registro continuo de la

mercadería disponible, al finalizar el período, hace un recuento físico de los inventarios

disponible y utiliza los costos unitarios para establecer el costo de inventario final. Esta es la

Bravo (2013) afirma:

Sistema de Cuenta Múltiple consiste en registrar el movimiento de la cuenta mercadería en

varias o múltiples cuentas que por su nombre nos indican se refieren cada una de ellas,

además se requiere la toma física de la mercadería que consta en la empresa en un tiempo

explícito. (pág. 107)

Es un sistema contable de inventario en el que la entidad no lleva un registro continuo de las mercaderías en existencia. En su lugar al final del ejercicio la entidad realiza un conteo físico de las existencias y usa esa información para realizar los estados financieros.

Tabla Nro. 3: Cuentas que Intervienen en el Sistema de Cuenta Múltiple o Inventarios Periódico.

Mercaderías

Pertenece al activo corriente personifica las mercaderías que

tiene la empresa para su negocio. Esta cuenta se realiza al inicio

de sus operaciones contable para registrar el valor de la

mercadería inicial y al final del periodo para registrar el valor

del inventario final.

Ventas

Establece un ingreso operacional, sirve para registrar la salida

de mercaderías de la empresa, al precio de venta, esta puede ser

al contado o crédito, el respaldo de esta transacción es la factura

o nota de venta.

Devolución en Ventas

Los clientes pueden realizar la devolución de la mercadería a la

empresa por no estar de acuerdo con el pedido realizado, los

productos no están en buenas condiciones. Se reconoce como

una cuenta de gasto.

Descuento en Venta

Cuando la compañía confiere descuento en ventas ya sea por

pago al contado, por pronto pago o cualquier otro motivo se

utiliza esta cuenta, se reconoce como cuenta de gasto.

Compras

Las empresas requieren generar adquisiciones de mercaderías al

contado o a crédito, para su registro se utiliza la cuenta compras

Devolución en Compras

Cuando la empresa compra mercaderías es probable que por el

valor y la forma de pago le concedan descuentos, en este caso

para el registro contable se utiliza la cuenta antes indicada la

cual se considera como un ingreso.

Costo de Venta

Representa la salida de mercaderías al precio de costo.

Utilidad Bruta en Ventas

Es considerada como un ingreso operacional, personifica entre

las ventas totales. El valor de las ventas sea superior al valor del

costo de ventas, en este caso Pérdida Bruta en Ventas, nombrada

la cuenta como un gasto.

Pérdida en Ventas

En esta Cuenta se registra el valor establecido cuando el Costo

de Ventas es mayor que las Ventas Netas, en este caso el

resultado es una Pérdida en Ventas.

Fuente: Mercedes Bravo. Elaborado por: Stefanía Valenzuela M.

1.2.5.3.2 Sistema de cuenta permanente o inventario perpetuo.

Añazco (2010) afirma:

El Sistema Perpetuo mantiene la cantidad de mercadería que se tiene en la bodega,

renovando las existencias cuando están a un nivel no deseado, clasificando cada vez que se

retiran existencias ( en el sistema de facturación) para identificar en forma exacta la totalidad

que aún se tiene disponible en Bodega. (pág. 19).

El Sistema de inventario Permanente o Inventario Perpetuo es un sistema de registro muy valioso para la contabilidad, que permite establecer las existencias de mercaderías al día; o sea constantemente actualizadas.

Tabla Nro. 4: Cuentas que Intervienen en el Sistema de Cuenta Permanente o Inventario Perpetuo.

Inventario de Mercaderías

La cuenta inventario de mercaderías pertenece al

activo corriente, sirve para registrar la adquisición

o compra de mercadería.

Ventas

Esta cuenta pertenece al grupo de ingresos

operacionales, registra la salida de las

mercaderías de la empresa al precio de venta.

Costo de Ventas

Esta cuenta permite llevar un control de las

mercaderías que ha vendido la empresa al precio

de costo.

Utilidad Bruta en Ventas

En esta cuenta se registra el valor de la utilidad

bruta en ventas (sin restar gastos o egresos)

obtenida durante el ejercicio.

Pérdida en Ventas

En esta cuenta se registra el valor de la pérdida en

ventas, establecida en el ejercicio, cuando el costo

de ventas es mayor que las ventas netas.

Fuente: Mercedes Bravo. Elaborado por: Stefania Valenzuela M.

1.2.5.4 NIC 2: Inventario (Existencias).

Zapata (2011) afirma:

Prescribe el tratamiento contable de las existencias, incluyendo la determinación del costo y

su consiguiente reconocimiento como gasto. Las existencias deben ser valoradas al costo o

al valor neto realizable, según cuál sea menor. Los costos comprenderán el precio de

adquisición, el costo de transformación (materiales, mano de obra y gastos generales) y otros

costos, en los que se hayan incurrido para dar a las existencias su condición actual, pero no

las diferencias de cambio. (pág.17).

Bravo (2013) manifiesta:

El objetivo de esta Normar es prescribir el tratamiento contable de las existencias. Un tema

fundamental en la contabilidad de las existencias es la cantidad de costo que debe

reconocerse como un activo y ser diferido hasta que los correspondientes ingresos ordinarios

sean reconocidos. Esta Norma suministra una guía práctica para la determinación de ese

costo, así como para el posterior reconocimiento como un gasto de ejercicio, incluyendo

también cualquier deterioro que rebaje el importe en libros al valor neto realizable. También

suministra directrices sobre las fórmulas del costo que se usan para atribuir costos a las

existencias. (pág. 367).

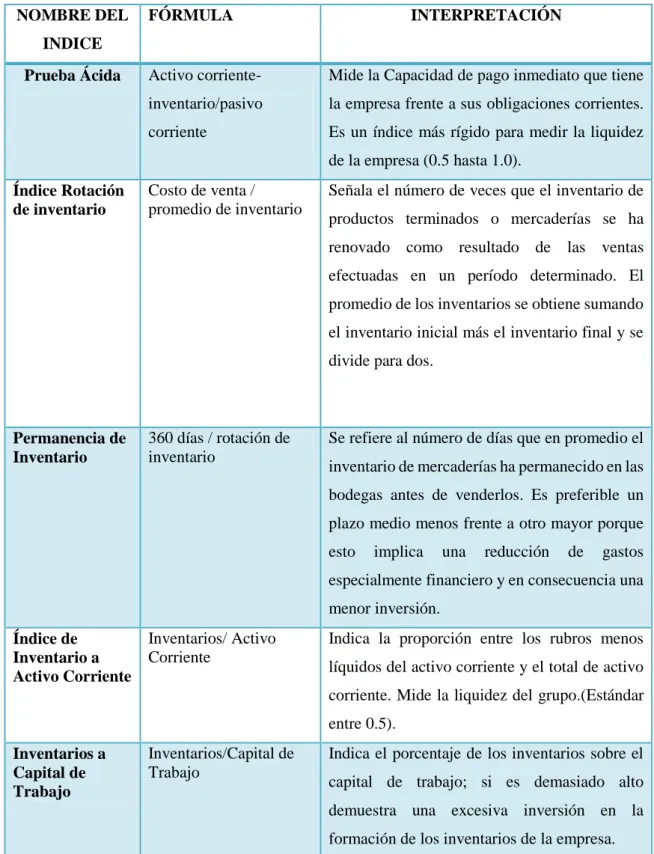

1.2.5.5. Índices de liquidez a corto plazo

Bravo (2013) menciona:

Miden la capacidad que tiene la empresa para cancelar sus obligaciones (deudas) a corto

plazo (<1año) y para entender con normalidad sus operaciones. Sirven para establecer la

facilidad o dificultad que presenta la empresa para pagar sus pasivos corrientes con el

producto de convertirse en efectivo sus activos corrientes. Los índices más utilizados para

Tabla Nro. 5: Fórmulas de las razones de actividad

NOMBRE DEL

INDICE

FÓRMULA INTERPRETACIÓN

Prueba Ácida Activo

corriente-inventario/pasivo

corriente

Mide la Capacidad de pago inmediato que tiene

la empresa frente a sus obligaciones corrientes.

Es un índice más rígido para medir la liquidez

de la empresa (0.5 hasta 1.0).

Índice Rotación de inventario

Costo de venta /

promedio de inventario

Señala el número de veces que el inventario de

productos terminados o mercaderías se ha

renovado como resultado de las ventas

efectuadas en un período determinado. El

promedio de los inventarios se obtiene sumando

el inventario inicial más el inventario final y se

divide para dos.

Permanencia de Inventario

360 días / rotación de inventario

Se refiere al número de días que en promedio el

inventario de mercaderías ha permanecido en las

bodegas antes de venderlos. Es preferible un

plazo medio menos frente a otro mayor porque

esto implica una reducción de gastos

especialmente financiero y en consecuencia una

menor inversión.

Índice de Inventario a Activo Corriente

Inventarios/ Activo Corriente

Indica la proporción entre los rubros menos

líquidos del activo corriente y el total de activo

corriente. Mide la liquidez del grupo.(Estándar

entre 0.5).

Inventarios a Capital de Trabajo

Inventarios/Capital de Trabajo

Indica el porcentaje de los inventarios sobre el

capital de trabajo; si es demasiado alto

demuestra una excesiva inversión en la

formación de los inventarios de la empresa.

Fuente: Bravo, Mercedes”

1.2.6 Control de inventario.

Vidal (2010) afirma:

Es un herramienta fundamental en la administración moderna, ya que esta permite a las

empresas y organizaciones conocer las cantidades existente de productos disponibles para la

venta, en un lugar y tiempo determinado, así como las condiciones de almacenamiento

aplicables en las industrias.(pág. 19)

Laveriano (2010) manifiesta:

Consiste en el ejercicio del control de las existencias, tanto reales como en proceso de

producción y su comparación con las necesidades presentes y futuras, para poder establecer,

teniendo en cuenta el ritmo de consumo, los niveles de existencias y las adquisiciones precisa

para atender la demanda. (pág. 11).

El control de inventario sirve para saber la existencia de los bienes que tiene una empresa para desarrollar su actividad y así cumplir con los requerimientos de los clientes para satisfacer las necesidades.

1.2.6.1 Importancia del control de inventario.

Laveriano (2010) menciona:

El objetivo principal es contar con información suficiente y útil para minimizar costos de

producción, aumentar la liquidez, mantener un nivel de inventario óptimo y comenzar a

utilizar la tecnología con la consecuente disminución de gastos operativos, así como también

conocer al final del periodo contable un estado confiable de la situación económica de la

empresa. (pág. 11).

Guerrero (2009) afirma:

La importancia del control de inventarios radica en el objetivo primordial de toda empresa,

no hay un control de inventarios adecuado, ventas no tendrá material suficiente para trabajar;

aparte de esto al no tener un adecuado control de inventarios se presta al robo, a mermar y

desperdicios, esto a su vez puede causar un fuerte impacto en las utilidades. (pág. 30).

Los inventarios son importantes porque le permite a la empresa controlar la entrada y salida de la mercadería y también importante que las empresas tengan su inventario controlado, vigilado y ordenado, dado a que de éste depende el proveer y distribuir adecuadamente lo

que se tiene, colocándolo a disposición en el momento indicado.

1.2.6.2 Objetivo del control de inventario.

Córdova (2012) afirma:

Minimizar la inversión.

Minimizar los costos de almacenamiento.

Mantener un inventario suficiente para la producción no carezca de materia prima, partes y

suministros.

Mantener un transporte eficiente.

Mantener información reciente de inventarios.

Proporcionar el valor del inventario contabilidad.

Cooperar con las adquisiciones de manera que se puedan lograr compras económicas y

eficientes.

Hacer predicciones sobre las necesidades del inventario. (pág. 17)

mismos. Permitiendo satisfacer correctamente las necesidades reales de la empresa, a las cuales debe permanecer constantemente adaptado.

1.2.6.3 Beneficios del control de inventario.

Goxens (2010) afirma:

a) “Información exacta que será útil para aprovisionamiento de productos sin exceso y sin

faltante.

b) Ahorro y reducción de tiempo y costo, durante el proceso de aprovisionamiento.

c) Preparar planes de aprovisionamiento de acuerdo con la planificación de producción y

ventas”. (pág. 60)

Los beneficios del control de inventario son importante para mejorar la respuesta de la empresa a la hora de realizar los pedidos, de esta forma se puede optimizar el tiempo de respuesta a los clientes, y a su vez, organizando mejor plazos de pagos, maximizando así los recursos económicos de la empresa.

Tabla Nro. 6: Cuentas auxiliares para el Control de Inventarios

Inventario ( Inicial)

Personifica el valor de los almacenamientos de

productos en la fecha que comenzó el periodo

contable. Inicia cuando el control de la mercadería en

la mayorización se lleva en base a la metodología

escogida y no vuelve a tener movimiento hasta el

finalizar el periodo contable cuando se cierra con

cargo a costo de venta.

Compras

En la cuenta compras se incluyen los productos

adquiridos durante el ciclo contable con el objetivo de

venderlas y obtener ganancias que constituye el

objeto para la cual fue creada la empresa. La cuenta

Devoluciones en Compra

Se describe esta cuenta con el fin de mostrar toda

aquella mercadería comprada por la empresa, se

realiza la devolución por inconformidad, esta cuenta

disminuirá la compra y el valor a pagar.

Gasto de Compras

Los costos causados por las compras de mercadería

deben dirigir a la cuenta nombrada Gastos de compra.

Esta cuenta posee un saldo deudor y no se la utiliza en

el Balance General.

Ventas

Esta cuenta controlará todas las ventas de la

mercadería realizada por la sociedad y que fueron

adquiridas.

Devoluciones en Ventas

Es creada para mostrar las devoluciones efectuadas

por los consumidores de la empresa.

Mercancías en Transito

Cuando las empresa realizan compras en el exterior,

nos hallamos que se han efectuados desembolsos o

conseguidos compromisos de pago (documentos o

giros) por mercaderías que la empresa adquirió pero

que por motivos de distancia o algunas otras

circunstancias no se ha podido recibir la mercadería

en el almacén.

Mercaderías en Consignación

Cuenta que refleja la mercadería compradas para la

venta en entrega, por lo que aún no tiene derecho de

propiedad por lo tanto, mercadería que no está en el

compromiso de pagarlas hasta que no se haya

vendida.

Inventario ( Final )

Cuenta que se realiza al final del periodo contable que

pertenece al inventario físico de la mercadería

existente en las bodegas de la empresa en su

correspondiente valor. Representa al inventario, con

sus movimientos de ingresos y egresos netos del

periodo obtendrá Ganancias o Pérdidas Brutas en este

periodo.

1.2.6.4 Método de valorización de inventarios.

1.2.6.4.1 Método FIFO: Primeros en entrar, primeros en salir. (PEPS)

Díaz (2009) afirma:

Este método se basa en la suposición de que las primeras unidades en entrar al almacén, serán

las primeras en salir, razón por la cual, al finalizar el período contable las existencias quedan

valuadas a los últimos costos de adquisición y el inventario final queda a costos actuales.

(pág. 119)

1.2.6.4.2 Método LIFO: Últimas en entrar, primeras en salir. (UEPS)

Díaz (2009) menciona:

Este método se basa en la suposición de que las últimas unidades en entrar al almacén serán

las primeras en salir, razón por la cual al finalizar el ejercicio contable las existencias quedan

valuadas al costo del inventario y a los precios de las primeras compras. En el inventario

final queda valuado a costos antiguos o desactualizados. (pág. 122)

1.2.6.4.3 Método ponderado

Díaz (2009) afirma:

Este método consiste en dividir el importe del saldo entre el número de unidades en

existencias. Están operación se realiza cada vez que se produzca una compra, o cada vez que

haya una modificación del saldo o de las existencias. Con el costo promedio se evaluará el

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Para Lupe Espejo y Pedro Zapata en su libro de Contabilidad General expresan que la contabilidad es el arte de recolectar, analizar, registrar, en forma cronológica cada una de las operaciones económicas y financieras que realiza una empresa ya que estas registran todas las transacciones las cuales les permite obtener y evidenciar la información financiera así como también proporciona una información específica y que esta pueda aportar con una excelente opinión para la toma de decisiones.

Alberto de la Peña y Nao Barreiro manifiestan que la Auditoría es un proceso sistemático que consiste en la evaluación y obtención de evidencias sobre las afirmaciones relativas de actos de carácter económico, también es un examen de las demostraciones y registros administrativos, en donde el auditor observa la exactitud, integridad y autenticidad de tales demostraciones, registros y documentos.

Según Warren, Reeve & Duchac y Charles Horgreen manifiestan en su libro que el sistema contable es una estructura organizada mediante la cual se recogen las informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos utilizados por una entidad para llevar el control de las actividades financieras para tomar medidas que permitan retomar el rumbo correcto en la compañía.

Según lo que expresa Carlos Vidal Y Laveriano William definen al control de inventario como una herramienta fundamental que permite a la empresa poder establecer el ritmo de consumo, los niveles de existencias y las adquisiciones precisas para atender la demanda.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

empresa, ya que permitirá desarrollar el tema de investigación, lo cual podrá mejorar los procedimientos de la compañía.

<

Con base a la revisión bibliográfica efectuado en la investigación podemos decir que todos los temas planteados en el trabajo son de mucha importancia para la empresa, ya que le permite relevar información que ayude a tomar una buena decisión y así cumpla a cabalidad con los fines contables para que genere información útil y oportuna a los usuarios tanto interno con externo.

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La Compañía de Taxis TRANSPLAYA S.A. comienza sus actividades el 26 de mayo de 1997, con un capital de 2´530.000,00 sucres en la Ciudad de Santo Domingo, fue creciendo al pasar de los años gracias al sacrifico de los accionistas, en la actualidad cuentan con una lubricadora, venta de llantas y de baterías para los vehículos, poseen ingresos anuales de $181.690,60 dólares americanos, atienden a sus clientes con un servicio legalizado y garantizado las 24 horas del día. Se encuentra ubicada en el By Pass Quevedo Chone Vía al Poste a 400 metros tras la Cooperativa 15 de septiembre. Es una de las Compañías de Taxis más reconocidas en la Ciudad.

La Compañía cuenta con un presidente, gerente, una contadora, una secretaria, 212 accionistas, 3 empleados, además cuenta con 10 proveedores y 220 clientes fijos, tiene ingresos mensuales de $15.140,00 dólares americanos.

Sus proveedores de materiales son:

INVERNEG

LUBRITECNIC

CONAUTO

2.1.1 Base legal.

TRANSPLAYASA, inicia sus actividades el 26 de mayo de 1997, inscribiéndose en la Superintendencia de Compañías bajo la razón social de LAS PLAYAS DE SANTO DOMINGO S.A. “TRANSPLAYASA”, registrándose en el Servicios de Rentas Internas con número de RUC 1791398017001, es una sociedad obligada a llevar contabilidad, tiene como actividades principales el servicio de taxis, venta de llantas, baterías y aceites para vehículos, la compañía nace en respuesta a las necesidades de movilización de la población Santo Domingueña, a fin de brindar un servicio de calidad que satisfaga a la ciudadanía.

Actualmente cuenta con 212 accionistas y con ingresos anuales de $ 181.690,60 dólares americano, este incremento se ha dado por el esfuerzo de cada uno de los accionistas para que la compañía siga creciendo.

Opera bajo el:

Servicio de Rentas Internas (SRI).

Instituto Ecuatoriano de Seguridad Social (IESS).

Superintendencia de Compañía. (SUPERCIAS)

Ministerio de Relaciones Laborales (MRL).

Gobierno Autónomo Descentralizado Municipal (GADM).

Agencia Nacional de Transito (ANT).

2.1.2 Dirección estratégica.

2.1.2.1 Misión actual.

2.1.2.2 Visión actual.

Ser la mejor empresa en la modalidad de Taxis a nivel cantonal, provincial y nacional, con personal altamente calificado y unidades modernas.

2.1.3 Organigrama Estructural.

Ilustración 1: Organigrama Estructural de la Compañía de Taxis TRANSPLAYASA

S.A.

Fuente: Compañía Transplayasa S.A.

Elaborado por: Stefania Valenzuela M

Asamblea General de Accionistas

Junta Directiva

Presidente

Área Operativa Área Administrativa

Operadores de Radio

Contadora

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidad de la investigación.

La presente investigación está enmarcada dentro del entorno cualitativo – cuantitativo, se definen variables que permiten un conocimiento existente de los procesos que se realizan a cabo dentro de las funciones contables, tomando en cuenta al problema de estudio en el cual se profundiza la investigación interna, ya que sus objetivos trazados plantean labores inmediatos en la Compañía.

En cuanto a la parte cualitativa se utilizó en la propuesta, ya que mediante esta se empleará el modelo de toma de decisiones con datos del Sistema Contable.

La investigación realizada hace énfasis en la modalidad cuantitativa, ya que se recolectarán datos numéricos mediante la encuesta que serán interpretadas las respuestas en manera porcentual; se basarán en el análisis subjetivo e individual y se realiza la respectiva tabulación y la interpretación de ello para llegar a conclusiones válidas.

2.2.2 Tipos de investigación.

2.2.2.1 Investigación bibliográfica.

Este tipo de investigación estuvo sustentado en la bibliografía actualizada y tradicional relacionada con los procesos contables, el sistema contable y el control de inventario.

2.2.2.2 Investigación de campo.

2.2.2.3 Investigación descriptiva.

Sirvió para evidenciar la carencia del control de inventario que hay en la Compañía de Taxis TRANSPLAYASA S.A. y poder determinar las posibles soluciones a la problemática existente

2.2.3 Métodos, técnicas e instrumentos de investigación.

2.2.3.1 Métodos.

2.2.3.1.1 Inductivo – Deductivo.

Para obtener mejores resultados se ha utilizado el método inductivo – deductivo para efectos investigativos.

Se aplicó en el análisis de cada uno de los pasos por separado que conforman el control de inventario para generalizar que la información es confiable y oportuna.

2.2.3.1.2 Analítico – Sintético.

Este método sirvió para efectuar un análisis de la información obtenida por parte de la investigación realizada en la compañía y permitiendo introducirse en aspectos que pueden construir causas del fenómeno, constituido por la carencia de un Control de Inventario, el cual permitirá conocer los elementos que necesita cambiar el investigador para el mejoramiento de la situación problemática que tenga la compañía con el fin de tener un mejoramiento continuo.

2.2.3.2 Técnicas.

2.2.3.2.1 Entrevista.

2.2.3.2.2 Encuesta.

La encuesta se aplicó al personal administrativo de la empresa, con la finalidad de obtener información real sobre el control de inventario.

2.2.3.3 Instrumentos.

2.2.3.3.1 Guía de entrevista.

A fin de conocer en detalle los hechos que se están investigando se plantearan una serie de preguntas al presidente general y al presidente de vigilancia sobre el Diseño del Sistema Contable y Control de Inventarios que permitan determinar el problema planteado.

2.2.3.3.2 Cuestionario de encuesta.

Este instrumento permitió determinar preguntas sobre el control de inventario para poder realizarlas al personal administrativo y así obtener información necesaria para evidenciar el problema.

2.2.4 Población y Muestra.

2.2.4.1Población.

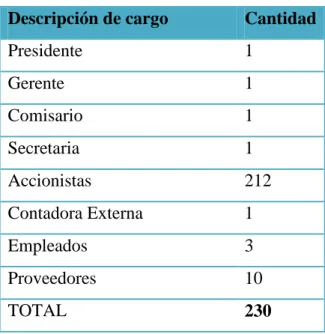

Tabla Nro.7: Composición de la población.

Fuente: Compañía Transplayasa S.A.

Elaborado Por: Stefania Valenzuela M.

2.2.4.2 Muestra.

La siguiente fórmula de muestra es aplicó a los accionistas de la compañía TRANSPLAYASA S.A., la cual se describe a continuación:

𝑛 = 𝑁

𝐸2(𝑁 − 1) + 1

En el cuál:

N= tamaño de la muestra E= error máximo permitido

ACCIONISTAS

𝑛 = 𝑁

𝐸2(𝑁 − 1) + 1

𝑛 = 2 212

Descripción de cargo Cantidad

Presidente 1

Gerente 1

Comisario 1

Secretaria 1

Accionistas 212

Contadora Externa 1

Empleados 3

Proveedores 10

𝑛 = 212 0.0025(211) + 1

𝑛 = 139

Para determinar el tamaño de la muestra se utilizó la fórmula de población de un total de 212 accionistas se obtuvo una muestra de 139 accionistas para efectuar la encuesta.

2.2.5 Interpretación de resultados.

En esta etapa se procede a tabular y analizar el resultado de las encuestas que fueron aplicadas a los accionistas de la Compañía de Taxis TRANSPLAYASA S.A.

2.2.5.1 Entrevista al Gerente.

Pregunta No. 1.- ¿La Compañía cuenta con un departamento de contabilidad?

La compañía no cuenta con un departamento de contabilidad, tenemos una contadora externa la cual solo se encarga de solicitar la documentación para realizar las declaraciones mensuales y lo que requiere la Ley.

Pregunta No. 2.- ¿Cuentan con un sistema contable para el control de inventario?

No, contamos con un sistema, todo lo contable lo realizamos manualmente.

Pregunta No. 3.- ¿Existe un sistema de control para las entradas y salidas de inventario?

No solo registramos en Excel, pero solo lo que compramos y vendemos.

Pregunta No. 4.- ¿En qué lugar se lleva a cabo el control y registro de entradas y salidas de la mercadería?

Pregunta No. 5.- ¿Se comprueba en la recepción de la mercadería que la misma sea entregada en su totalidad?

Sí, la secretaria es la encargada de recibir la mercadería solicitada y por lo general siempre llega completa.

Pregunta No. 6.- ¿Realizan inventario físico periódicamente de las existencias?

Sí, pero se nos hace un poco complicado porque los registros lo hacemos manualmente.

Pregunta No. 7.- ¿La mercadería se encuentra clasificada en bodega?

No, en bodega no se encuentra ordenado correctamente lo cual no facilita el manejo, recuento y localización de la mercadería.

Pregunta No. 8.- ¿Qué sistema y que método de control de inventario se utilizan en la Compañía?

En la Compañía utilizamos el sistema de inventario periódico y el método promedio para el control de inventario.

Pregunta No. 9.- ¿Qué personal interviene en la realización de inventarios?

El bodeguero y la secretaria

2.2.5.2 Entrevista al Gerente.

Pregunta No. 1.- ¿Cuentan con un sistema contable para el control de inventario?

La compañía no cuenta con un sistema contable, todo se lo realiza manualmente.

Puede ser muy útil, puesto que con un sistema contable para el control de inventario tendremos cifras reales de nuestra existencia.

Pregunta No. 3.- ¿Cada qué tiempo se realiza el conteo físico de la mercadería en la Compañía?

El conteo físico de la mercadería existente en la compañía se lo realiza tan solo una vez al año.

Pregunta No. 4.- ¿Cuentan con un registro cuando se detecta faltante de mercadería?

En la actualidad no contamos con suficiente documentación para el área de bodega, simplemente cuando se detecta un sobrante o un faltante se comunica al presidente.

Pregunta No. 5.- ¿Se almacenan las existencias de manera ordenada y sistematizada?

No, la mercadería no está ordenada en la bodega existe un desorden lo cual complica la venta de los productos.

Pregunta No. 6.- ¿Se cuenta con políticas establecidas para el control de inventario?

Debido al crecimiento de la compañía se ha quedado corta en definir y segregar funciones en los procesos realizados por la compañía para un óptimo manejo de inventario.

Pregunta No. 7.- ¿Todas las existencias se encuentran en una sola bodega?

2.2.5.3 Encuesta a los Accionistas.

Tabla Nro.8: Encuesta a los Accionistas

PREGUNTAS GRÁFICOS

1. ¿Actualmente existe un sistema contable en la

empresa?

2. ¿Cree usted que con la aplicación de un sistema

contable en la empresa mejoraría la calidad de la

información?

3. ¿Existen políticas establecidas para controlar el

inventario?

SI 0%

NO 100 %

SI 100

%

NO 0%

SI; 21,58

% NO;

4. ¿Las existencias se almacenan de manera ordenada

y sistematizada?

5. ¿Se asigna materiales y recursos necesarios para el

control y manejo de los inventarios?

6. ¿Se están realizando las anotaciones de forma

correcta en los registros de inventario?

7. ¿El encargado de bodega supervisa periódicamente

los productos en existencias?

SI; 13,67%

NO; 85,61%

SI; 28,78% NO;

70,50%

NO; 63,31% SI;

35,97%

SI; 33,09% NO;

8. ¿Se lleva un adecuado control de las existencias a

fin de no tener volúmenes inadecuados que permitan

que estas se vuelvan obsoletas o se deterioren?

9. ¿Existe control sobre el máximo y mínimo de

existencias?

10. ¿Realizan inventarios físicos en las fechas

establecidas?

Fuente: Compañía TRANSPLAYASA S.A.

Elaborado por: Stefania Valenzuela M.

NO; 81,29% SI;

17,99%

SI; 13,67%

NO; 85,61%

NO; 64,03% SI;

2.2.6 Verificación de la idea a defender.

Mediante la aplicación de encuestas y entrevistas a los involucrados en las actividades se ha podido evidenciar que no tienen conocimientos claros sobre el control de inventarios, existe un escaso control de inventario, no hay un sistema correcto para las entradas y salidas de inventarios, al momento de realizar el inventario físico se les hace complicado porque lo registran manualmente provocando una total desorganización, no cuentan con un registros cuando se detectan faltantes de mercadería. Lo que conlleva que la información contable no sea verídica, por lo que se debe diseñar un Sistema Contable y así poder obtener una eficiente rentabilidad.

La propuesta del diseño de este Sistema Contable es verdadera ya que mejorará el control de inventario en la compañía, y así mismo garantizará el óptimo desenvolvimiento de las actividades que se realizan en la misma y ayudará a la toma de decisiones.

2.3 PROPUESTA DE LA INVESTIGACIÓN.

El diseño del Sistema Contable para la Compañía de Taxis TRANSPLAYASA S.A., se lo realizará mediante el modelo de Mercedes Bravo, el cual permitirá mejorar y controlar la información contable trabajando especialmente con los siguientes pasos:

Documentos Fuente

Plan de Cuentas

Manual de Procedimientos

Libros

2.4 CONCLUSIONES PARCIAL DEL CAPÍTULO.

Mediante la entrevista realizada al presidente y al gerente de la compañía se pudo determinar que actualmente la misma cuenta con un deficiente control de inventario, debido a la carencia de un sistema contable.

La Compañía en la actualidad no cuenta con sistema contable para el control de inventarios que respalde las operaciones de entradas y salidas de mercaderías.

La empresa no cuenta con políticas y procedimientos claros para el manejo de inventarios.

La falta de capacitación al personal de la compañía es una de las causa para evidenciar un inadecuado control de inventario por lo que esto provoca que exista información contable no verídica.

CAPÍTULO III

3 MARCO PROPOSITIVO.

3.1 TÍTULO DE LA PROPUESTA: MODELO DE SISTEMA CONTABLE PARA

MEJORAR EL CONTROL DE INVENTARIO EN LA COMPAÑÍA DE TAXIS

TRANSPLAYASA S.A. EN LA CIUDAD DE SANTO DOMINGO.

3.2 DESARROLLO DE LA PROPUESTA.

3.2.1 Justificación.

De acuerdo en el Marco Teórico, el sistema contable es una estructura organizada mediante la cual se recogen las informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos como documentos fuentes, informes, manual de procedimientos, libros y que presentados a gerencia le permitirán a la misma tomar decisiones financiera, así mismo el control de inventario consiste en el control de las existencias reales y su comparación con las necesidades presentes y futuras, teniendo en cuenta el ritmo de consumo, los niveles de existencias y las adquisiciones precisa para atender la demanda.

Con los resultados obtenidos en el Marco Metodológico, mediante la entrevista realizada al presidente general y al gerente, las encuestas realizadas a los socios de la compañía, se puede confirmar que es necesario el diseño de un Sistema Contable que le permita saber cuál es la existencia real de la mercadería que posee en bodega para que la empresa tenga un funcionamiento eficiente y desarrolle un adecuado registro contable que permita llevar un control de las mercaderías para lograr los procesos que podrán ser suministrado de manera oportuna, confiable y veraz.

proporcionará seguridad para prevenir fraudes o pérdidas dentro de la compañía para una buena toma de decisiones.

3.2.2 Objetivo General.

Mejorar el Control de Inventario a través del diseño de un Sistema Contable en la Compañía “TRANSPLAYASA S.A.” en la Ciudad de Santo Domingo.

3.2.2.1 Objetivos Específicos.

Diseñar documentos fuentes

Elaborar un plan de cuentas

Realizar manual de procedimientos

Desarrollar libros contables

Elaborar informes

3.2.3 Propuesta de Sistema Contable.

La siguiente propuesta es el diseño del Sistema Contable que mejorará el manejo de inventario, solo así se prevé un buen desarrollo progresivo de la compañía.

3.2.3.1 Documentos Fuentes.