UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A.

TEMA

MÉTRICAS DE CONTROL INTERNO DE INVENTARIOS DE LA EMPRESA WL TECHNOLOGIES DEL CANTÓN IBARRA

AUTOR: CUAICAL CHAMBA LUIS HERNANDO

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, MsC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el Señor Luis Hernando Cuaical Chamba, estudiante de la carrera de Contabilidad Superior y Auditoría C.P.A, Facultad de Sistemas Mercantiles, con el tema “MÉTRICAS DE CONTROL INTERNO DE INVENTARIOS DE LA EMPRESA WL TECHNOLOGIES DEL CANTÓN IBARRA” , ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes “UNIANDES” , por lo que apruebo su presentación.

DECLARACIÓN DE AUTENTICIDAD

Yo, Luis Hernando Cuaical Chamba, estudiante de la carrera de Contabilidad Superior Y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, agosto de 2017

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Wilmer Medardo Arias Collaguazo Msc, en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Luis Hernando Cuaical Chamba sobre el tema:“ MÉTRICAS DE CONTROL INTERNO DE INVENTARIOS DE LA EMPRESA WL TECHNOLOGIES DEL CANTÓN IBARRA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Septiembre de 2017

DERECHOS DE AUTOR

Yo, Luis Hernando Cuaical Chamba, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

Ibarra, agosto de 2017

DEDICATORIA

Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo el periodo de estudio. Mi padre Luis Cuaical, por darme la vida, quererme mucho, creer en mi y porque siempre me apoyaste. Papá gracias por darme una carrera para mi futuro, todo esto te lo debo a ti.

Mi madre María Piedad (QEPD), por quererme y apoyarme. Y siempre estar conmigo espiritualmente.

Mis hermanos(as) en especial Viviana, Iveth, gracias por haber fomentado en mí el deseo de superación y el anhelo de triunfo en la vida.

Mis sobrinos, parte fundamental en todo sentido de mi vida, el apoyo y acolite siempre. Todos mis amigos, Daniel, Santiago OZ, Diego, Vero, Jessy, Mayra, Chester, Poled, Ariel, Lia, por compartir los buenos y malos momentos.

Todos aquellos familiares y amigos que no recordé al momento de escribir esto. Ustedes saben quiénes son.

Y en especial a mi hijo Deynnan “Ninan” por ser el motor, combustible y copiloto de todo este viaje llamado vida. “Copiloto Mompi”

A todos, espero no defraudarlos y contar siempre con su valioso apoyo, sincero e incondicional.

AGRADECIMIENTO

Agradezco a Dios por darme la oportunidad de progresar día a día, por iluminar y guiar al camino correcto el cual me permitió continuar con los proyectos y metas, a mi familia por ser el apoyo constante tanto en lo espiritual como financiero y por depositar toda la confianza y esperanza en mí.

Así también a los docentes; por compartir sus conocimientos y destrezas mediante sus metodologías de enseñanza e imparcialidad. Agradezco por toda la colaboración y consejos en la formación profesional los cuales los llevaré presente para el adecuado desempeño en mi vida diaria.

RESUMEN

En el cantón Ibarra, está ubicada la Empresa “WL TECHNOLOGIES.”; constituido en el año 2011, En el inicio la Empresa empezó con un pequeño local con poco capital, escasa clientela, y con muchas dificultades que parecían imposibles de superar, pero las ganas inmensas que tenían su propietario de progresar, fue el principal elemento motivador, cuentan con un personal de planta, de un total de 6 personas.

La empresa “WL TECHNOLOGIES” brinda una amplia experiencia en el campo de: redes, seguridades, comunicaciones e Informática en general.

La problemática central que esta empresa tiene es en el tema de control interno ya que no ha realizado ningún análisis de cómo mejorar sus procesos, al no poseer dicho estudio limita el éxito empresarial e implica un riesgo continúo en la inversión, de la misma manera no se ha realizado capacitación al personal.

ABSTRACT

In the canton Ibarra, is located the Company "WL TECHNOLOGIES."; Constituted in 2011. In the beginning the Company began with a small local with little capital, few customers, and with many difficulties that seemed impossible to overcome, but the immense desire that had its owner to progress, was the main motivating element, Have a floor staff of a total of 6 people.

The company "WL TECHNOLOGIES" offers extensive experience in the field of: networks, securities, communications and IT in general.

The central problem that this company has is in the area of internal control since it has not performed any analysis of how to improve its processes, not having such study limits business success and involves a continued risk in investment, likewise not Personnel have been trained.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes De La Investigación ... 1

Estado del Arte ... 1

Importancia del tema ... 3

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de investigación ... 3

Campo de acción ... 4

Identificación de la línea de investigación ... 4

Objetivos ... 4

Idea a defender ... 4

Justificación Del Tema ... 4

CAPÍTULO I. MARCO TEÓRICO ... 6

1.1. Origen y evolución de la auditoría y el control ... 6

1.2. Análisis de las distintas posiciones teóricas de la auditoría y el control ... 8

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de la gestión financiera ... 9

1.3.1. Control Interno ... 9

1.3.1.1. Importancia ... 10

1.3.1.2. Clasificación del Control Interno ... 10

1.3.1.5. Objetivos ... 11

1.3.1.6. Principios de Control Interno Coso III... 12

1.3.1.7. Componentes del Control Interno Coso ... 13

1.3.2. Planeación Estratégica ... 14

1.3.2.1. Fases de la Planeación ... 14

1.3.2.2. Características ... 15

1.3.3. Inventarios ... 16

1.3.3.1. Importancia ... 16

1.3.3.2. Objetivos del Inventario ... 16

1.3.3.3. Finalidad del Inventario ... 17

1.3.3.4. Funciones de Inventarios ... 17

1.3.3.5. Métodos de Valuación de Inventarios ... 17

1.3.3.6. Existencias de Inventarios ... 18

1.3.3.7. Tipos de Inventarios ... 19

1.3.3.8. Métodos de Valuación de Inventarios ... 20

1.3.3.9. Aplicación de los Métodos ... 21

1.3.4. Análisis Foda ... 21

1.3.4.1. Componentes del Foda ... 22

1.3.5. Modelo ... 22

1.3.6. Funciones ... 22

1.3.6.1. Definición de Manual de Funciones ... 22

1.3.7. Métricas ... 23

1.3.8. Flujograma ... 24

1.4. Conclusiones Parciales del Capítulo ... 26

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 27

2.1. Caracterización de la empresa “WL TECHNOLOGIES” ... 27

2.2. Descripción Del Procedimiento Metodológico Para El Desarrollo De La Investigación ... 28

2.2.1. Modalidad de Investigación ... 28

2.2.1.1. Investigación Cuali-cuantitativa. ... 28

2.2.2. Tipos de Investigación ... 28

2.2.2.1. De Campo ... 28

2.2.2.2. Bibliográfica ... 28

2.2.2.3. De Acción ... 28

2.2.2.4. Descriptivo ... 29

2.2.3. Métodos De Investigación ... 29

2.2.3.1. Método Científico ... 29

2.2.3.2. Método Teórico ... 29

2.2.3.3. Inductivo – Deductivo ... 29

2.2.3.4. Analítico – Sintético ... 29

2.2.3.5. Histórico – Lógico ... 29

2.2.4. Población y Muestra ... 30

2.2.4.1. Distribución de Cargos ... 30

2.2.5.2. Herramientas Empleadas en la Investigación ... 30

2.2.6. Resultados ... 31

2.2.6.1. Resultado de la Entrevista con el Gerente Propietario ... 31

2.2.6.2. Resultados de la Entrevista con el Contador ... 31

2.2.6.3. Resultados de la Entrevista con el Jefe de Bodega ... 32

2.3. Propuesta del Investigador ... 34

2.3.1. Modelo de Control Interno ... 34

2.4. Conclusiones Parciales del Capítulo ... 35

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 36

3.1. Tema ... 36

3.2. Objetivo de la Propuesta ... 36

3.2.1. Ambiente de Control ... 36

3.2.1.1. Misión ... 36

3.2.1.2. Visión... 36

3.2.1.3. Valores Corporativos ... 36

3.2.1.4. Manual de Funciones ... 38

3.2.1.5. Organigrama Estructural ... 43

3.2.1.6. Matriz Foda... 43

3.2.1.7. Manual para Caución ... 44

3.2.2. Evaluación de Riesgos ... 45

3.2.2.1. Estrategias ... 45

3.2.2.3. Matriz de Impacto de Riesgos ... 46

3.2.2.4. Matriz de Estrategias ... 46

3.2.3. Actividades de Control ... 47

3.2.3.1. Formato de Constatación Física ... 47

3.2.3.2. Manual de Uso de Equipo de Cómputo ... 48

3.2.3.3. Proceso para Socializar Política ... 52

3.2.3.4. Modelo de Informe Mensual de Faltantes ... 54

3.2.4. Información y Comunicación ... 55

3.2.4.1. Información Ascendente y Descendente ... 55

3.2.4.2. Manual para Declaración de Impuestos ... 57

3.2.5. Monitoreo o Supervisión ... 58

3.2.5.1. Planificación para Evaluaciones Externas ... 58

3.2.6. Impactos ... 58

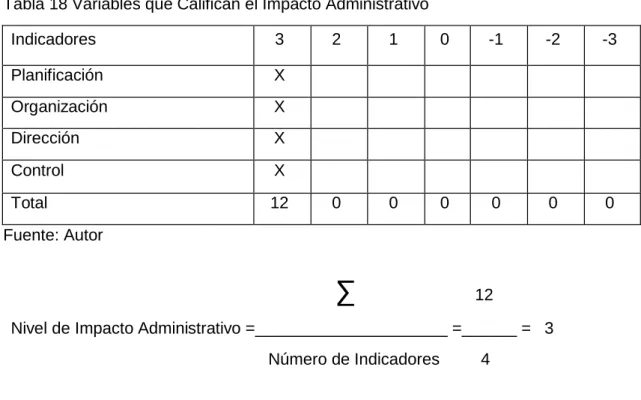

3.2.6.1. Impacto Administrativo ... 59

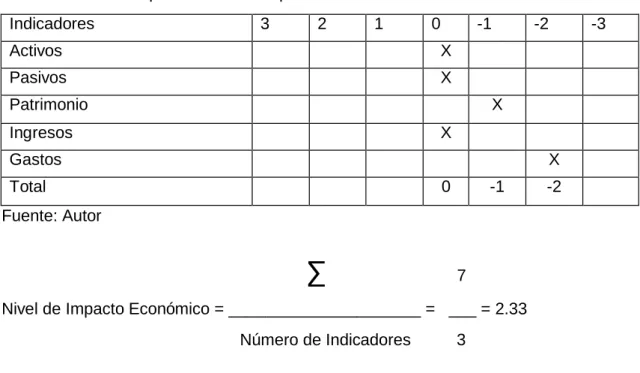

3.2.6.2. Impacto Económico ... 60

3.3. Validación de la Propuesta por expertos ... 60

3.4. Conclusiones Parciales del Capítulo ... 63

CONCLUSIONES GENERALES ... 64

RECOMENDACIONES ... 65

BIBLIOGRAFÍA ... 66

ÍNDICE DE TABLAS

Pág.

Tabla 1 Distribución de Cargos Empresa "WL TECHNOLOGIES" ... 30

Tabla 2 Manual de Funciones - Jefe de Bodega ... 38

Tabla 3 Manual de Funciones - Bodeguero ... 41

Tabla 4 Tabla Matriz Foda ... 43

Tabla 5 Manual para Caución ... 44

Tabla 6 Matriz de Identificación, Evaluación de Riesgo ... 45

Tabla 7 Matriz de Impacto de Riesgos ... 46

Tabla 8 Matriz de Estrategias ... 46

Tabla 9 Formato de Constatación Física de inventarios ... 47

Tabla 10 Detalle de llenado de celdas Formato de Constatación ... 47

Tabla 11 Manual de Uso de Equipo de Cómputo ... 48

Tabla 12 Procesos para Socializar Políticas ... 52

Tabla 13 Tabla Modelo de informe Mensual de Faltantes ... 54

Tabla 14 Matriz de Comunicación Ascendente ... 55

Tabla 15 Matriz de Comunicación Descendente ... 56

Tabla 16 Manual para Declaración de Impuestos ... 57

Tabla 17 Tabla de Puntuaciones para Calificar los Impactos ... 59

Tabla 18 Variables que Califican el Impacto Administrativo ... 59

ÍNDICE DE FIGURAS

Pág.

Figura 1. Diagrama de Flujograma ... 25

Figura 2 Esquema de la Propuesta ... 34

Figura 3 Organigrama Estructural ... 43

INTRODUCCIÓN

Antecedentes De La Investigación

La empresa “WL TECHNOLOGIES”, es una empresa en la cual no se han elaborado investigaciones de ningún tipo. Siendo entonces la primera investigación desarrollada dentro de la empresa, con la elaboración de métricas de control de inventarios. Luego de haber revisado los diferentes Repositorios de las Instituciones de Nivel Superior, se encontraron temas afines; entre ellos encontramos el estudio realizada por la señorita Vega Landa Mayra Patricia, fue elaborado en el año 2012, cuyo tema es: Diseño de un sistema de Control interno para el mejoramiento del área de inventarios en la empresa TAGEAR S.A, este trabajo tiene como objetivo: controlar y mejorar el manejo los activos de mayor importancia para la empresa; que son los inventarios, fundamentado en un análisis minucioso para determinar el escaso control existente y proponer mejoras a la entidad

La investigación de la señorita Vera Duarte Verónica Susana, fue elaborado en el año 2014, cuyo tema es: Diseño de un control interno de inventario de la ferretería My Friend ubicado en los Ceibos de la ciudad de Ibarra, esta investigación tiene como objetivo principal, identificar de forma clara, rápida y oportuna los errores de inventarios y necesidades inminentes que tiene la empresa, manejando eficientemente los recursos y así en el futuro podrá contribuir con soluciones pertinentes a la empresa.

Estado del Arte

Se ha identificado el estado de arte como una manera de describir las investigaciones más recientes y actuales que habla sobre el control de inventarios.

Como lo expresa Mantilla (2014) sostiene que, por los cambios tecnológicos, las aplicaciones económicas y por la llamada globalización de la economía, las organizaciones han venido evolucionando rápidamente y por ello los riesgos y por ende los controles han tenido que modificarse, cambiándose a nivel empresarial de una sociedad industrial o de consumo a una sociedad de la información del conocimiento y en cuanto a nivel tecnológico de una cultura telefónica a una cultura telemática.

de forma dramática, siendo cada vez más completos globales y tecnológicos, al mismo tiempo, los grupos de interés están más comprometidos buscando una mayor transparencia y responsabilidad respecto a la integridad de los sistemas de control interno que apoyan la toma de decisiones y el buen gobierno corporativo de la organización.

COSO, “Presenta una aversión actualizada de Control Interno-Marco Integrado, Coso considera que este marco permitirá a las organizaciones desarrollar y mantener de una manera eficiente y efectiva, sistemas de control interno que puedan aumentar la probabilidad de cumplimiento de los objetivos de la entidad y adaptarse a los cambios de su entorno operativo y de negocio, el control interno no siempre ha sido igual, ha cambiado en la medida en que se han transformado los mercados y las estructuras organizacionales.” (Estupiñan, 2013, pág. 53)

“El control interno sobre los inventarios es muy importante, ya que los inventarios son el aparato circulatorio de una empresa de comercialización, las entidades de gran éxito tienen gran cuidado de proteger sus inventarios, en el país existes pequeñas, medianas y grandes empresas y para alcanzar sus metas y objetivos previstos se enfocan principalmente a un control permanente.” (Aguirre, Fernández, Escamilla, & Díaz, 2013, pág. 190)

Menciona GOMEZ (2012) En la actual la sociedad impone nuevos retos tanto a nivel personal como a nivel profesional, es por esto que factores como el tiempo, la eficiencia, y la eficacia se han vuelto primordiales en los procesos de optimizaciones de las organizaciones, el control sobre los inventarios de productos de todo tipo y en toda clase de empresas, ha sido y seguirá siendo una prioridad para un manejo de mejoras y solvencia para la empresa.

Los beneficios del control interno de inventarios es una parte primordial de las operaciones de cada empresa y contribuye de manera importante en la generación de utilidades, el manejo eficiente del inventario genera múltiples beneficios para una entidad como es:

• Elevar el nivel de servicio al cliente

• Reducir los costos

• Reconocer y prevenir robos

día es una tendencia a nivel empresarial, debido a que toda empresa desea gozar una adecuada organización de los bienes y unos de los más importantes son los inventarios, porque son significativos en los activos corrientes que tiene la empresa. IMPORTANCIA DEL TEMA

El tema gestión de Inventarios es importante actualmente, tiene como objetivos la efectividad y eficiencia de las operaciones, la suficiencia y confiabilidad de la información de adquisiciones, salidas, reingresos y el cumplimiento de la normatividad, evitando errores y pérdidas.

La evaluación del control interno de inventarios es para el auditor un ahorro de tiempo durante el examen de los Estados Financieros, además le permite efectuar una ponderación de la importancia relativa y riesgo probable de las partidas a evaluar, sin que tenga la necesidad de efectuar una revisión total, dirigiéndose a los aspectos y actividades que más lo requieran de acuerdo a las cifras que presentan los Estados Financieros.

De igual forma es importante mencionar que para que el sistema de control de inventarios cuente con un alto grado de confiabilidad, debe estar en vigilancia constante para que pueda ser revisado y así actualizado permanentemente, para evitar posibles quiebras de empresas.

FORMULACIÓN DEL PROBLEMA

¿Cómo lograr un manejo adecuado de control de inventarios disponibles para la venta en la empresa WL TECHNOLOGIES de la ciudad de Ibarra?

DELIMITACIÓN DEL PROBLEMA

La presente investigación buscar dar mejoras a las deficiencias que existen en la gestión de inventarios disponibles para la venta de la empresa WL TECHNOLOGIES. OBJETO DE INVESTIGACIÓN

CAMPO DE ACCIÓN

Control Interno: es una función que tiene por objeto salvaguardar y preservar los bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer la seguridad de que no se contraerán obligaciones sin autorización.

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN

El presente trabajo investigativo está dentro de la línea de investigación auditoría para evaluar y mejorar el manejo del control de inventarios disponibles para la venta en la empresa WL TECHNOLOGIES de la ciudad de Ibarra, provincia de Imbabura.

OBJETIVOS Objetivo General

Diseñar métricas de control interno que permitan el mejoramiento de la gestión de inventarios en la empresa WL. TECHNOLOGIES del Cantón Ibarra.

Objetivos Específicos

Sustentar bibliográficamente métricas de control interno de inventarios

Diagnosticar la situación actual de inventarios de la Empresa WL TECHNOLOGIES del cantón Ibarra, provincia Imbabura.

Diseñar métricas de control interno de inventarios que mejore estos procesos. Validar la propuesta mediante la opinión de expertos.

IDEA A DEFENDER

Con las métricas de control interno se mejorará la gestión de Inventarios. en la Empresa WL TECHNOLOGIES en el cantón Ibarra.

Justificación Del Tema

consolidará, elevando el potencial de utilidad. Por el contrario, una organización cuyos controles tendrá dificultades en el mercado, y puede verse abocadas pérdidas.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de la auditoría y el control

El inicio del proceso evolutivo de la humanidad desde tiempos de la pre historia va acompañado de la necesidad de satisfacer sus necesidades primarias entre las cuales se pueden tomar en cuenta las de ahorrar y el almacenar para poder utilizarlo en un día de necesidad, siendo así que este pensar es una iniciativa de auditoría, ya que incluyeron los procesos de diagnóstico, revisión, evaluación, control y determinaban así la estrategia adecuada del usos de los recurso para alcanzar el bienestar de la organización primitiva.

Analizando lo expuesto por (ARENS, 2011) en su investigación detalla que: “En la Edad Media, la auditoría trataba de descubrir fraudes; este enfoque se mantiene hasta finales del siglo XIX”.

Para la época en la cual se desarrolló la Revolución Industrial la economía se desarrollaba en base a una estructura de empresa familiar donde la propiedad y la dirección de sus negocios concurrían en las mismas personas, que, por tanto, no sentían ninguna necesidad de la auditoría independiente ni tampoco se les imponía por normativa legal, ocasionando un desarrollo sin control ni organización.

“Con la aparición de las grandes sociedades, la propiedad y la administración quedó separada y surgió la necesidad, por parte de los accionistas y terceros, de conseguir una adecuada protección, a través de una auditoría independiente que garantizara toda la información económica y financiera que les facilitaban los directores y administradores de las empresas”. (BACON, 2012)

Al desarrollo de la edad contemporánea se realiza un estudio por parte de (LUNA, 2011), para lo cual se detalla que “La razón de ser Gran Bretaña la cuna de la auditoría se explica por ser este país el pionero en la Revolución Industrial”.

pormenorizada y tener certeza de que los registros fueron asentados de manera adecuada y correcta”.

En el año de 1968, se encuentran los primeros principios de una norma de auditoria de calidad, titulando el documento como ASQC-1, para sistemas de calidad de proveedores, que decía: “Los programas de calidad serán auditados por el comprador para verificar el cumplimiento de las especificaciones. El incumplimiento de alguna de sus partes puede causar el rechazo del producto”. (GRADY, 2011)

Con el transcurso del tiempo se implementa un enfoque participativo de las diferentes instituciones lo cual está plasmado en el artículo científico de (HERNANDEZ, 2013), el cual detalla que en 1978 el Instituto de Auditores Internos (IIA, por sus siglas en inglés) publicó reglas para las auditorías operativas, que en nuestros días continúan siendo actualizadas y utilizadas. Estas auditorías se desarrollaron para examinar los controles y los riesgos de la organización.

En 1988 el Instituto de Ingenieros Eléctricos y Electrónicos (IEEE, por sus siglas en inglés) dio a conocer la norma 1028 “Revisiones y Auditoría del Software.” La intención de éstas auditorías era la de proporcionar a los gerentes de proyecto información sobre el desarrollo de una actividad, antes de que continuaran al siguiente paso. (MANTILLA, 2011)

Durante la segunda mitad de los ochenta es cuando realmente despega el interés de las auditorías de calidad en las empresas, y en base a lo estudiado y analizado por (LÓPEZ,2001) el cual expone que, “llegando a crear la Norma ISO 9001 (1987) la primera norma Internacional sobre la gestión de la calidad que, hoy en día es un requisito de certificación del producto y que permite la exportación del mismo. A mediados de los años noventa se realizaron trabajos informales en la norma de auditoría integrada ISO 190011, encargada de la evaluación de conformidad”.

1.2. Análisis de las distintas posiciones teóricas de la auditoría y el control Haciendo referencia a los procesos evolutivos en el cual se ha desenvuelto el proceso empresarial industrial, se forjan teorías e investigaciones, que son los fundamentos para el desarrollo, tomando como referencia el estudio investigativo en el cual se determina que “Por mucho tiempo, la situación financiera de las empresas, la que se brinda a través de información contable, ha sido objeto de preocupación para propietarios y gerentes en todo el universo de los negocios.

Es por esta razón que tanto ellos como personas naturales o jurídicas ajenas a una entidad dada se auxilian de un criterio externo de la confiabilidad que se muestra en los Estados Financieros”. (EBERT,2011)

Según el proceso evolutivo, las tendencias empresariales fueron creciendo y es por tal motivo que el investigador (SCANLAN, 1908), fundamenta la Teoría de Auditoría en relación con lo planeado, exponiendo que “El control tiene como objeto cerciorarse de que los hechos vayan de acuerdo con los planes establecidos”, detallando que el eje fundamental es el control que existe para verificar el logro de los objetivos que se establecen en la planeación. Como se dejó entrever, muchas de las técnicas de planeación, lo son también de control.

Con el transcurso del tiempo las empresas fueron avanzando y generando nuevos ejes comerciales los cuales requerían de estrategias de mejor cobertura, para lo cual los investigadores (ECKLES & SARCHET, 1916) concuerdan en el desarrollo de la Teoría de la Auditoría en base a la medición, exponiendo el enfoque a que el control ahora “Es la regulación de las actividades, de conformidad con un plan creado para alcanzar ciertos objetivos”, exponiendo que para controlar es imprescindible medir y cuantificar los resultados.

El descubrir las diferencias que se presentan entre la ejecución y la planeación, y así establecer medidas correctivas, brindando un objetivo claro de que la función del es prever y corregir los errores.

Contemporáneamente, el investigador (FAYOL, 1938), da a conocer al mundo empresarial la Teoría del Cumplimiento, la cual expone en su estudio que el control en la auditoría empresarial “Consiste en verificar si todo ocurre de conformidad con el plan adoptado, con las instrucciones emitidas y con los principios establecidos.

Tiene como fin señalar las debilidades y errores a fin de rectificarlos e impedir que se produzcan nuevamente”, determinando dos objetivos claros que son el localizar a los sectores responsables de la administración, desde el momento en que se establecen medidas correctivas, con lo cual se pueda proporcionar información acerca de la situación de la ejecución de los planes, sirviendo como fundamento al reiniciarse el proceso de planeación.

Actualmente los diferentes estudios realizados se complementan en el estudio realizado por (KOONTZ & O´DONNELL, 1988) los cuales diferencian claramente que la correcta ejecución de un plan auditable se basa en la edición, siendo sí que desarrollaron la Teoría del Logro, enfocada en que el control “Implica la medición de lo logrado en relación con el estándar y la corrección de las desviaciones, para asegurar la obtención de los objetivos de acuerdo con el plan, determinándolo como el proceso de medir los actuales resultados en relación con los planes, diagnosticando la razón de las desviaciones y tomando las medidas correctivas necesarias.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de la gestión financiera

1.3.1 Control Interno

“El control interno es un proceso llevado a cabo por la gerencia de administración, la gerencia y otro personal de la organización, diseñado para proporcionar una garantía razonable sobre el logro de los objetivos relacionados con operaciones, reporte y cumplimiento.” (Coso, 2013, pág. 5)

Según Mantilla S. (2011) El control interno es un proceso, ejecutado por el consejo de directores, la administración y otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a la consecución de objetivos en las siguientes

categorías:

Efectividad y eficiencia de las operaciones Confiabilidad en la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.

El control interno es ejecutado por personas. No son solamente manuales de políticas y formas si no personas en cada nivel de una organización.

Como lo expresa Barquero (2013) el control interno comprende el plan de la organización y el conjunto de métodos y procedimientos que aseguren que los activos estén debidamente protegidos, que los registros contables sean fiables para la toma de decisiones y que la actividad de la entidad se desarrolla eficazmente y se cumplen según las directrices marcadas por la dirección.

1.3.1.1 Importancia

“El control interno contribuye a la seguridad del sistema contable que se utiliza en la empresa, fijando y evaluando los procedimientos administrativos, contables y financieros que ayudan a que la empresa realice su objeto, detecta las irregularidades y errores y propaga por la solución factible evaluando todos los niveles de autoridad, la administración personal, los métodos y sistemas contables para que así el auditor pueda dar cuenta veraz de las transacciones y manejos empresariales.” (Llanes & Pez, 2012, p. 10)

1.3.1.2 Clasificación del Control Interno

Considerando a MANCO (2014) el control interno se clasifica en: Financiero

Administrativo

1.3.1.3 El Control Interno Financiero Cuando los objetivos fundamentales son:

“El control financiero es la parte de la ejecución financiera que hace referencia al control del estado de las finanzas empresariales, esto permite a los directivos de finanzas y a las propias empresas a trabajar sobre las posibles desviaciones que están repercutiendo sobre los presupuestos asignados.” (Barquero, 2013, pág. 51)

1.3.1.4 Control Interno Administrativo Cuando los objetivos fundamentales son:

Desarrollo de eficiencia en la operación de la empresa.

Que el cumplimiento de las operaciones se incruste las políticas fundadas por la administración de la empresa.

Tomando en el análisis del autor LUNA ( 2011) en el control administrativo abarca el plan de organización, los procedimientos y búsquedas relativas a los procedimientos decisorios que sitúan la autorización de transacciones por parte de la gerencia, a diferencia del control interno contable que se refiere esencialmente a los formas que se instituyen a la actividad de contabilidad, tales como, registrador de cuentas y contenido de las mismas, estados financieros, instrumentos para captar la información. Es decir, está destinado a proteger los recursos institucionales y financieros de la empresa.

“Los controles administrativos comprenden el plan de organización y todos los métodos y procedimientos relacionados principalmente con eficiencia en operaciones y adhesión a las políticas de la empresa y por lo general solamente tiene relación indirecta con los registros financieros” (Montes, Mantilla , & Mejía , 2014, pág. 47)

1.3.1.5 Objetivos

Aguirre, Fernández, & Escamilla (2013) indica que el control interno es un proceso integrado a los procesos, efectuado por el consejo de administración, la dirección y el resto del personal de una empresa, creado con el objeto de proporcionar una garantía razonable para el logro de objetivos incluidos en las siguientes categorías: Eficacia y eficiencia de las operaciones

Confiabilidad de la información financiera

Cumplimiento de las leyes, reglamentos y políticas

Promover operaciones metódicas, económicas, eficientes y eficaces, así como productos y servicios de calidad de la calidad esperada.

1.3.1.6 Principios de Control Interno Coso III

Considerando a Aguirre, Fernández, & Escamilla (2013) y Estupiñan (2013) mencionan que existen principios de control interno los cuales se hallan clasificados de la siguiente manera:

Ambiente Interno

Principio 1: Demuestra compromiso con la integridad y los valores éticos Principio 2: Ejerce responsabilidad de supervisión

Principio 3: Establece estructura, autoridad, y responsabilidad Principio 4: Demuestra compromiso para la competencia Principio 5: Hace cumplir con la responsabilidad

Evaluación de riesgos

Principio 6: Especifica objetivos relevantes Principio 7: Identifica y analiza los riesgos Principio 8: Evalúa el riesgo de fraude

Principio 9: Identifica y analiza cambios importantes Actividades de control

Principio 10: Selecciona y desarrolla actividades de control

Principio 11: Selecciona y desarrolla controles generales sobre tecnología Principio 12: Se implementa a través de políticas y procedimientos

Principio 13: Usa información Relevante Sistemas de información

Principio 14: Comunica internamente Principio 15: Comunica externamente

Supervisión del sistema de control - Monitoreo

1.3.1.7 Componentes del Control Interno Coso

Como le expresa Estupiñan (2015) Los cinco componentes del control interno son: Ambiente de control

Evaluación del riesgo Actividades de control Supervisión e información Monitoreo

MANTILLA S. ( 2011), Menciona que el control interno consta de ocho componentes interrelacionados, derivados de la manera como la administración realiza los negocios y están integrados al proceso de administración.

Los componentes del Control Interno son: Ambiente Interno

El ambiente interno abarca el talento de una organización, que influye en la conciencia de sus empleados sobre el riesgo y forma la base de los otros componentes de la gestión de riesgos corporativos, proporcionando disciplina y estructura. Los factores del ambiente interno incluyen la filosofía de gestión de riesgos de una entidad, su riesgo aceptado, la supervisión ejercida por el concejo de administración, la integridad, valores éticos y competencia de su personal y la forma en que la dirección asigna la autoridad y responsabilidad y organiza y desarrolla a sus empleados.

Evaluación De Riesgos

Este permitirá a la empresa la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos y sirve de base para determinar cómo han de ser gestionados los riesgos considerando su probabilidad e impacto y se debe tener en cuenta su importancia y alcance.

Actividades De Control

Información y Comunicación

La empresa debe contar con canales de información flexibles que fluya a través de todo el nivel capturando y comunicando información relevante tanto interna como externa, su calidad dependerá de sus contenido, oportunidad y accesibilidad. La comunicación es inherente a la información, ya que una información no comunicada no surte efecto alguno.

Supervisión y Monitoreo

Se trata de un proceso que comprueba que se mantiene el adecuado funcionamiento del sistema a lo largo del tiempo, esto se consigue mediante actividades de supervisión continuada, evaluaciones periódicas o una combinación de ambas. El alcance de las evaluaciones periódicos dependerá de una evaluación de los riesgos y de la eficacia de los procesos de supervisión continuada.

Todos estos elementos permiten un control eficiente dentro de la empresa para que pueda operar de forma correcta y poder prevenir los riegos tendiendo un control previo concurrente y posterior de cada uno de los procesos dentro de la organización. 1.3.2 Planeación Estratégica

Según RODRIGUEZ (2011), es un instrumento de análisis y toma de decisiones colectivas, acerca del que hacer actual y el camino que debe recorrer en el futuro las organizaciones, para responder ante los cambios y las demandas que les impone el entorno y lograr así el máximo de eficiencia y calidad de sus intervenciones, en otras palabras, es la definición de metas para el futuro.

1.3.2.1 Fases de la Planeación Establecimiento de objetivos

Según STEINER (2012), ABASCAL (2011), reside en enunciar el fin hacia donde se debe dirigir los recursos y esfuerzos de la organización. Un objetivo es el punto deseable para la empresa y deben ser conmensurables e inteligentes para todos los que conforman la organización.

Misión

Según ZAMBRANO (2011), se reflexiona que la misión no es otra cosa que la razón de ser de la organización, la cual se presenta en el documento legal integrante que da vida a la institución. Es la razón de ser, por lo tanto, no puede estar sujeta a criterios prudenciales del dirigente o gerencia, sino al texto del constitutivo, en donde debe ser marcada de forma clara, es decir se expresa lo que es la empresa y para que lo es.

Visión

Según ZAMBRANO (2011), es lo que se ambiciona que sea la organización en el futuro, como se la concibe en su situación hacia el entorno y su organización interna. Una visión es lo que esta generalmente en la mente del fundador de la empresa.

Políticas

Según FERNANDEZ A. (2012), son los criterios de adecuación que guían las actividades, programas y planes de acción de toda la organización para alcanzar resultados positivos para todos los grupos de interés.

Objetivos

Según DELGADO (2011), son creencias de resultados determinados que tienen que ser logrados desde el punto de vista colectivo de negocio a menudo son enunciados en términos financieros.

Valores

Según ZAMBRANO (2011), se entiende por valores a las formas esenciales y perdurables de una organización; son principios orientadores para la acción que trascienden en el tiempo, estos valores sirven para que la organización trabaje con armonía, cultura y sin ellos no se puede tener un horizonte claro.

1.3.2.2 Características

Exige a los ejecutivos a ver la proyección desde la macro perspectiva, señalando los objetivos centrales, de manera que nuestras acciones diarias nos acerquen cada vez más a las metas.

Mejora el desempeño de la organización: Orienta de manera efectiva el rumbo de la organización facilitando la acción innovadora de dirección y liderazgo. Permite enfrentar los principales problemas de la organización: Enfrentar el cambio en el entorno y develar las oportunidades y las amenazas. Por lo tanto, un Plan Estratégico ayuda a que los líderes de una organización plasmen la dirección que le quieren dar a la empresa, y cuando este plan es transmitido hacia toda la organización, ésta generará sinergias en todo el personal para la obtención de sus objetivos. Asimismo, este plan ayuda a que cada trabajador sepa hacia a donde se quiere ir y se comprometa con ese destino.

1.3.3 Inventarios

Según Muños (2011) El inventario es el conjunto de mercaderías o artículos que tiene la empresa para comercializar con aquellos, permitiendo la compra y venta o la fabricación primero antes de venderlos, en un periodo económico determinados. Un inventario es cualquier recurso en existencias que será utilizado por la empresa para satisfacer una necesidad de producción o de venta. La administración de inventarios puede entenderse como la planificación, coordinación y control de la adquisición almacenamiento y movimiento de insumos, bienes, repuestos y herramientas.

1.3.3.1 Importancia

Mientras Gonzales, (2013) Señala que todas las empresas dedicadas a la actividad comercial comparten un sueño, mantener sus inventarios siempre en el nivel óptimo, nunca sobre inventariarse, nunca desabastecerse ya que el flujo de mercancías impecable y un control de inventarios siempre exacto permiten que toda la empresa comercial tenga la satisfacción al cliente su arma competitiva número uno.

1.3.3.2 Objetivos del Inventario

Según Gutierrez (2013) Enfatiza que el objetivo del inventario es disponer de la cantidad necesaria de producto, en el momento oportuno, en el lugar preciso y con el mínimo costo.

Determinar si existen normas adecuadas de administración y control de los inventarios, en cuanto a cantidad física de las existencias.

Existencias físicas sus movimientos por medio de registros aprobados preferiblemente inventarios permanentes.

Segregación de funciones existentes en cuanto al registro, su custodia, compra recepción y despacho de mercancías en inventarios.

Registro oportuno de toda mercancía recibida y el pasivo correspondiente.

Evidencia de toda mercancía se despacha se registra y cuando es del caso, se factura oportunamente en el periodo que corresponde.

Obtención de manejo de custodia de la evidencia documental que ampara las entradas y salidas de mercancías propiedad de la entidad solidaria y aquellas recibidas en consignación.

Método de evaluación de los inventarios, incluyendo las bases seguidas para el registro y acumulación de los materiales,

Estudio de investigaciones para determinar la posible existencia de inventarios dañados, obsoletos o pasados de moda.

1.3.3.3 Finalidad del Inventario

Según Heredia (2013) Ha determinado que la finalidad primordial de los inventarios es eliminar productos deterioros o rotos o tal vez adquirir productos por lotes o tandas, de igual manera controlar el materiales perecedero o frágil.

1.3.3.4 Funciones de Inventarios

De acuerdo a lo señalado por Guerrero (2011) y Heredia (2013) la investigación da las siguientes funciones que cumplen son:

a) Dado el abastecimiento de productos tiene típicamente un retardo si no se almacenaran inventarios tanto los clientes internos como los externos, tendrán que esperar para que su demanda fuera atendida.

b) No perder ventas o de no tener que diferir la entrega de pedidos, se mantienen inventarios de seguridad que permitan atender las demandas imprevistas

c) Las compras por grandes lotes a menudo tiene descuento de manera que en muchas situaciones conviene ordenar pedidos de compra con lotes grandes.

1.3.3.5 Métodos de Valuación de Inventarios

De acuerdo a Siniestra (2011) según el método de valuación debe ser aquel que refleje razonablemente el costo, pero las empresas deben revelar el método que utilizan para evaluar sus inventarios. Independientemente de las consideraciones impositivas que impliquen estos métodos las empresas se deben acoger el método más utilizando que es el promedio ponderado.

Método promedio ponderado

Según Sinisterra (2011) Escriben que para determinar el valor de las mercancías en existencia bajo este método debe calcularse un costo unitario promedio ponderado, el cual se determina así: valor total de la mercancía del inventario inicial más las compras del periodo, dividido por la cantidad total de unidades del inventario inicial más las compras del mismo periodo; este método es muy aceptado en empresas que comercializan diferentes líneas de productos en razón de su sencillez y por la presentación que confiere a los diferentes precios pagados a lo largo del año, pues tanto el 16 valor de las primeras compras como el valor de las últimas compras quedan representados en el valor del inventario final.

1.3.3.6 Existencias de Inventarios

A criterio de Chabana (2011), es común observar en las empresas que siempre tengan “reservas” en su bodega, del producto o productos que elaboran para satisfacer la demanda, para esto es necesario tener el personal humano capacitado y las instalaciones físicas disponibles, asegurando un buen manejo de inventario, siempre existe la probabilidad de riesgo, esta se origina porque no se puede saber a ciencia cierta el comportamiento del mercado, y es ahí cuando se puede presentar algunos casos de existencias mínimas, máximas o críticas en inventario, esto generaría efectos colaterales dentro de la empresa.

Existencia Mínima

Según Chabana (2013) Ha señalado que la cantidad mínima de inventario a ser mantenida en el almacén; esto puede desembocar desequilibrios en el normal proceso de compra – venta de mercadería

Cálculo de las Existencias Mínimas de Inventario

Existencia Mínima = Venta Mínima Mensual x Tiempo Mínimo de Reemplazo

Esta fórmula ayuda a establecer el límite más bajo permitido, para que, si se presenta el caso, esto no se afecte directamente el abastecimiento de productos al público consumidor y mantenga seguro el mercado.

Existencia Máxima

Según Chabana (2013), escribe que, debido al enfoque del control de masas empleadas, existe el riesgo que el control de inventario pueda llegar demasiado alto para algunos artículos. Por lo tanto, se establece un control de inventario máximo. Se mide en meses de demanda pronosticada.

Cálculo de las Existencias Máximas de Inventario

Existencia Máxima = Venta Máxima Mensual x Tiempo Mínimo de Reemplazo 30

Esta fórmula permite establecer una cantidad máxima que la empresa debería tener en bodega, en algunas circunstancias se puede permitir tener algunas reservas de productos para temporadas que son altamente demandas.

1.3.3.7 Tipos de Inventarios

Para Velásquez M. (2013) "El inventario es por lo general, el activo mayor en los balances de una empresa así también los gastos por inventarios, llamados costos de mercancías vendidas, son usualmente los gastos mayores en el estado de resultado. Aquellas empresas dedicadas a la compra y venta de mercancías, por ser esta su principal función y la que da origen a todas las restantes operaciones, necesitan de una constante información resumida y analizada sobre sus inventarios, lo cual obliga a la apertura de unas series de cuentas principales y auxiliares relacionadas con estos controles. Entre las cuentas podemos mencionar las siguientes:

Inventarios (inicial) Compras

Devoluciones en compras Gastos de compras

Ventas

Inventarios (final)

1.3.3.8 Métodos de Valuación de Inventarios

Según, Gutiérrez (2013) La valuación de inventarios es el proceso en que se selecciona y se aplica una base específica para evaluar los inventarios en términos monetarios. A continuación, se presentarán 4 métodos de valuación de inventarios que son los que comúnmente se utilizan en las empresas:

Identificación específica: cada artículo vendido y cada unidad que queda en el inventario están individualmente identificadas

Primeras entradas primeras salidas (PEPS) (en inglés FIFO): los primeros artículos en entrar al inventario son los primeros en ser vendidos (costo de ventas) o consumidos (costo de producción). El inventario final está formado por los últimos artículos que entraron a formar parte de los inventarios.

Últimas entradas primeras salidas (UEPS) (en inglés LIFO): El método UEPS para calcular el costo del inventario es el opuesto del método PEPS. Los últimos artículos que entraron a formar parte del inventario son los primeros en venderse o consumirse. En este método no debe costearse un material a un precio diferente sino hasta que la partida más reciente de artículos se haya agotado y así sucesivamente. Si se recibe en almacén una nueva partida, automáticamente el costo de esa partida se vuelve el que se utiliza en las nuevas salidas.

Costo Promedio: Este es el método más utilizado por las empresas y consiste en calcular el costo promedio unitario de los artículos.

El primer paso para poder crear una valuación de inventarios utilizando costo promedio es sacar el costo unitario del inventario final. Este se calcula a través del total de costos acumulados -costos totales menos el inventario final- entre el total de unidades equivalentes. Dentro de los costos están: los de productos en proceso, inventario inicial, de materiales, mano de obra, gastos de producción, e indirectos.

Este nuevo costo surge de dividir el saldo monetario entre las unidades existentes, por lo cual las salidas del almacén que se realicen después de esta nueva compra se valuarán al nuevo costo y así sucesivamente.

1.3.3.9 Aplicación de los Métodos

Con el siguiente ejemplo se pretende explicar la aplicación de cada uno de los métodos para la fijación del costo de mercancías en el inventario. Cantidad Costo unitario Valor total Inventario inicial 10 Unid. $ 10.000 $ 100.000 Compras 30 Unid. $ 15.000 $ 450.000 Cantidad total 40 Unid. $ 550.000 Ventas periodo 35 Unid. Inventario final 5 Unid.

Promedio ponderado

Valor total = $550.000 = $13.750 Cantidad total 40

El valor promedio del costo por artículo es de $13.750 El valor del inventario final = 5 Unid. * $13.750 = $68.750 El inventario final queda valorado al costo promedio mercancía en existencia.

PEPS o FIFO Valor del inventario final por= 5 Unid. * $15.000 = $75.000 El inventario final queda valorado al costo de la última mercancía comprada.

UEPS o LIFO Valor del inventario final por= 5 Unid. * $10.000 = $50.000 El inventario final queda valorado al costo de la primera mercancía en existencia. (PÉREZ, 2012)

1.3.4 Análisis Foda

Según BOLAND (2012), son herramientas de análisis estratégico más utilizadas siguen siendo las tradicionales, entre ellas destaca el análisis DAFO (acrónimo de Debilidades, Amenazas, Fortalezas y Oportunidades) o también conocido como FADO o SWOT (acrónimo de Strengths, Weakness, Opportunities y Threats).

FODA es un instrumento disponible para el pequeño y mediano empresario, interesante por sus múltiples beneficios, especialmente de gran apoyo para la planificación estratégica.

1.3.4.1 Componentes del Foda

Según FERRELL (2012) y SANCHEZ (2011) los componentes son:

Fuerzas: Todo tipo de atributos, capacidades, destrezas, recursos, o conocimientos que posee la empresa. Las fortalezas colocan a la persona o empresa en una situación de preeminencia respecto de competencia, son aquellos aspectos de la organización que le otorgan una ventaja porque le ofrecen mayores beneficios con respecto a su competencia.

Debilidades: Puede hallarse como restricciones internas que se convierten en desventajas al contrastar ciertas áreas de la empresa con respecto de otras empresas.

Oportunidades: Contextos de posibles ventajas para la organización que son circunstanciales y que dependen del entorno, futuras acciones de los actores que forman parte del entorno, que podrían brindar un beneficio para la organización si son detectados a tiempo y aprovechadas oportunamente.

Amenazas: Son circunstancias de riesgos potencial que se pueden convertir en escenarios desfavorables para la empresa.

1.3.5 Modelo

Tomando como referencia a los autores KOVAL ( 2013), STAMFORD ( 2011) y CHIAVENATO (2011) nos dicen que modelo es una representación gráfica de las actividades que realiza una organización y que es desarrollada con el fin de mejorar y analizar cada uno de sus procesos para controlar los mismos.

1.3.6 Funciones

1.3.6.1 Definición de Manual de Funciones

1.3.7 MÉTRICAS

Las métricas pueden ser usadas para medir el estado, efectividad o progreso de las actividades de un proyecto y así contribuir a tomar decisiones estratégicas ante los desvíos, incidentes o diferentes problemas que surgen en la ejecución.

Las métricas son una herramienta para entender, verificar y controlar el desarrollo tanto del producto en construcción, como de la gestión en los diferentes proyectos. En general esto nos permite:

Entender Controlar Mejorar

Sin ellas es muy complejo, la labor de seguimiento y control de los procesos. Tipos de métricas comunes:

1. esfuerzo, tiempo y costo

2. calidad del producto y del proyecto 3. productividad

4. desempeño del RRHH 5. aseguramiento del proveedor 6. calidad de las adquisiciones 7. impacto de los riesgos

Es quizás un concepto fácil de entender, pero tan complejo de operativizar, no importa que pase hay que iniciar, luego con el tiempo la calidad de las mismas se va perfeccionando y puede conducir a resultados bien interesantes, logrando con ellas una mejor predictibilidad de los procesos y de los productos, que se ejecutan en los

proyectos.

1.3.7.1 Importancia de las Métricas

Sirven como vocabulario común entre el grupo de personas que participa de la

implementación de los proyectos, y el grupo que los patrocina

Sirven como motivación para el equipo, porque relacionan en esfuerzo personal de los miembros con los resultados generales del proyecto.

1.3.8 Flujograma

Según Galán (2007) y Burea (2008) los diagramas de flujo (o flujo gramas) son diagramas que emplean símbolos gráficos para representar los pasos o etapas que son útiles de una empresa tanto como a parte administrativa y financiera.

SÍMBOLO SIGNIFICADO

Inicio/ Final: Se utiliza para indicar el inicio y el final de un diagrama

Decisión: Indica la comparación de datos y depende del resultado falso o verdadero.

Conector: Indica dos partes del diagrama dentro de una misma página.

Almacenamiento de archivo: productos, materiales que ingresan al proceso.

Salida empresa: indica la presentación de una o varios resultados de forma impresa

Salida de pantalla: instrucción de presentación de mensaje o resultado.

Acción o proceso: indica una acción o instrucción general que debe realizar.

Figura 1. Diagrama de Flujograma

Fuente: Normas ANSI para elaborar flujograma

Espera: representa una espera antes de realizar una actividad.

Cita perforada: representa cualquier tipo de cita que se utilice en el procedimiento.

Sacar del archivo: indica que se quiere extraer un documento en archivo.

1.4 Conclusiones Parciales del Capítulo

Es necesario conocer el origen del objeto investigación que es la auditoría para de esta manera poder entender lo que se va a realizar posteriormente en la propuesta ya que con los conocimientos básicos se va a poder entender y por ende se va a seguir desarrollando el trabajo investigativo.

Las bases teóricas que se desarrollan en este capítulo son de mucha importancia ya que con conceptos de una gran variedad de autores tanto nacionales como extranjeros ayudan a que la propuesta tenga sentido en cuanto a términos o actividades que se realizan durante el desarrollo de la misma.

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la empresa “WL TECHNOLOGIES”

El propietario de esta empresa ha dado la denominación de: “WL TECHNOLOGIES”, siglas que significan: “Willian León”. Se encuentra ubicada al norte del País, en la Provincia de Imbabura, en la Parroquia Sagrario, ubicado al Noroeste de la ciudad. La empresa de servicios “WL TECHNOLOGIES”, tuvo sus inicios en el año 2005, con el único propietario actual, el Ing. Willian Andrés León Bravo, de nacionalidad ecuatoriana, quien se desempeña dentro de la empresa como Gerente Propietario.

En el inicio la Empresa empezó con un pequeño local con poco capital, escasa clientela, y con muchas dificultades que parecían imposibles de superar, pero las ganas inmensas que tenían su propietario de progresar, fue el principal elemento motivador, cuentan con un personal de planta, de un total de 6 personas.

La empresa “WL TECHNOLOGIES” brinda una amplia experiencia en el campo de, Sistemas de REDES, SEGURIDADES, COMUNICACIONES e Informática en general, contamos con una excelente infraestructura personal técnico altamente calificado y entrenado.

WL TECHNOLOGIES cuenta con una completa y adecuada infraestructura: ya sea en términos de movilización, bodegas, oficina. Posee 4 vehículos dispuestos para brindar rapidez en sus diferentes trabajos a realizar. Bodegas en diferentes lugares de la ciudad, y su oficina ubicada en una de ellas.

La empresa provee un gran stock de bienes y servicios para el estado, principalmente para estas instituciones:

Consejo de la Judicatura Asamblea nacional

Mies (Ministerio de Inclusión Económica y Social) Contraloría General del Estado

CIBV

Escuelas del milenio (en diferentes partes del país) Registro Civil

La empresa WL TECHNOLOGIES es una empresa de mediano tamaño, dedicado a servir soluciones integrales en su campo de Electrónica y Redes de comunicación, ya sea suministros, instalaciones, capacitaciones, mantenimiento.

2.2 Descripción Del Procedimiento Metodológico Para El Desarrollo De La Investigación

2.3 Modalidad de Investigación

2.3.1.1 Investigación Cuali-cuantitativa.

Es una metodología que permitió la enumeración y medición exhaustiva y controlada de cada uno de los procesos de inventarios, que determinó las relaciones entre la efectividad, eficacia, eficiencia de sus operaciones y reorganización dentro de la Empresa “WL TECHNOLOGIES” de igual forma logró reivindicar lo subjetivo, lo significativo y lo particular, como prioridad para analizar la comprensión de la realidad social de la Empresa.

2.3.2 Tipos de Investigación

2.3.2.1 De Campo

El cual posibilito estudiar la Empresa “WL TECHNOLOGIES” y verificar todo lo existente en forma cuantitativo y cualitativo. Igualmente, el material bibliográfico facilito la comprensión y análisis teórico.

2.3.2.2 Bibliográfica

Se logró sustentar científicamente las métricas de control interno basándose en conocimientos técnicos de un marco teórico que se basa en la bibliografía actualizada con la guía de diversos autores, y la utilización de diferentes sitios de internet para sustentar los resultados investigados.

2.3.2.3 De Acción

2.3.2.4 Descriptivo

Mediante este tipo de investigación permitió recopilar información de hechos pasados y actuales de la Empresa “WL TECHNOLOGIES” enfocados en la descripción de los procesos que sirvieron de guía para aplicar la presente propuesta.

2.3.3 Métodos De Investigación

2.3.3.1 Método Científico

Mediante la observación directa del objeto de estudio, se identificó el problema para buscar estrategias de solución.

2.3.3.2

Método TeóricoPermitió revelar las relaciones esenciales del objeto de investigación. 2.3.3.3 Inductivo – Deductivo

El método inductivo mediante el análisis de los factores de la sistematización permitió implementar el sistema de control interno, mediante una guía de aplicación de las normativas y políticas existentes. Deductivo porque mediante la aplicación a la normativa vigente detallamos la estructura del modelo de control interno que determino parámetros que mejore la situación real de cada período.

2.3.3.4 Analítico – Sintético

Este método permitió determinar en proporciones la causa del objeto de estudio, y no provea de elementos y estrategias p a r a intervenir oportunamente sobre el estado del objeto de estudio, a fin de mejorar las condiciones actuales.

2.3.3.5 Histórico – Lógico

2.3.4 Población y Muestra

Tenemos un universo y un total de seis empleados incluido el Gerente General más sin embargo las personas que tienen información relevante sobre el tema de investigación que es las métricas de control de inventarios son:

Gerente general Jefe de bodega Contador

2.3.4.1 Distribución de Cargos

Tabla 1 Distribución de Cargos Empresa "WL TECHNOLOGIES"

CARGO NOMBRE CANTIDAD

Gerente General Ing. Willian León 1

Contador Ing. Doris Medina 1

Jefe de Bodega Juan Fuertes 1

Fuente: Autor 2.3.5 Técnicas

2.3.5.1 Técnicas de Investigación

Entrevista. -Se aplicó al Gerente general y personal encargados de los departamentos de bodega y técnico, para conocer los procesos y actual situación de la organización.

Observación. - Verificó los procesos y actividades realizadas dentro de la entidad por los partes de los directivos de la misma.

2.3.5.2 Herramientas Empleadas en la Investigación

Guía de entrevista. -Estableció parámetros para la elaboración de la entrevista, con el propósito de obtener información objetiva y especifica por parte de los altos directivos.

2.3.6 Resultados

2.3.6.1 Resultado de la Entrevista con el Gerente Propietario

Respecto a lo evaluado en la entrevista realizada al Ing. Willian Andrés león Bravo, en calidad de Gerente Propietario, supo comunicar que la Empresa no cuenta con una Filosofía Empresarial clara, lo que dificulta a su técnico saber cuáles son sus tareas en especial, debido a que en sus inicios la empresa se fundó con poco capital y recursos, entre ellos el recurso humano.

También supo manifestar que la empresa no cuenta con controles en los diferentes procesos que se realizan diariamente, con respecto a manejo de inventarios disponibles, lo que es de vital importancia para la empresa en términos monetarios, ya que al no contar con controles en la entrega de mercadería para los diferentes clientes, el personal de bodega y despacho no lleva registros de lo entregado ni lo almacenado, lo que genera: pérdidas, excesos y por ende desperdicios, supo manifestar que esa es su principal preocupación, ya que se genera exceso de compras de mercaderías por no llevar un adecuado control y que muchas de esas mercaderías se encuentran en mal estado por falta de organización del personal, y por falta de conocimiento de funciones de cada uno de los técnicos.

Cabe recalcar que la comunicación también es escasa, y a veces nulas por parte de los técnicos y personal de la Empresa en cuanto a problemas que se suscitan en las tareas de cada uno.

También supo decir que el ambiente laboral si es excelente ya que no tiene problemas entre sus diversos trabajadores, al contrario “todos se llevan como hermanos”, nos supo manifestar y que esto es un punto vital a favor de la empresa.

2.3.6.2 Resultados de la Entrevista con el Contador

“La falta de organización de los técnicos nos ha traído muchos problemas en cuanto a tiempos, dinero y problemas personales” fueron las palabras de la contadora, ya que muchas veces los técnicos hacen las cosas sin comunicar entre ellos o hacia el propietario; por ejemplo, salen de la jornada de trabajo antes o después, o no piden permiso con anticipación para organizar el trabajo, y esto trae problemas muy serios, en especial con los demás trabajadores.

Además, no se realizan planificaciones en cuanto al proceso de compras ni adquisición, ya que lo se hace, es comunicar al propietario que dichos materiales ya no se encuentran en stock, y realizar un aproximado de unidades requeridas.

En cuanto al personal, no se encuentra en capacitaciones periódicamente, en cuanto a temas de bodega o capacitaciones netamente técnicas, lo cual dificulta las actividades por falta de conocimiento más profundo de lo que realizan. El personal de la empresa ha estado mucho tiempo trabajando en la empresa, no se evidencia cambios de personal ni despidos, “es algo bueno tener a personas que conoces de muchos años trabajando a tu lado, las cuales se han convertido en amistades sinceras” supo manifestar la Ing. Doris Medina, Contadora.

2.3.6.3 Resultados de la Entrevista con el Jefe de Bodega

En cuanto a los resultados obtenidos de la entrevista realizada al Jefe de Bodega el Sr. Juan Fuertes, nos supo informar que; los materiales que se almacenan en bodega no están debidamente organizados, ya que es muy reducido el espacio físico, la bodega cuenta de un cuarto de 8 metros de largo por 5 metros de ancho, el cual es muy pequeño para las necesidades de la empresa supo notificarnos que existe mercadería que se encuentra en deterioro, por la incomodidad de almacenar lo cual dificulta la adecuada organización de estas materias.

Nos supo notificar que no existen registros de entrada ni salida de mercadería. “los registros ya sean facturas u órdenes de compra, tiene la contadora de la empresa”, fueron las palabras del Sr. Juan Fuertes y que él se encarga de almacenar y “organizar” la mercadería en la bodega.

Figura 2 Esquema de la Propuesta 2.3 Propuesta del Investigador

2.3.1 Modelo de Control Interno MÉTRICAS DE CONTROL INTERNO DE

INVENTARIOS DE LA EMPRES WL TECHNOLOGIES DEL CANTÓN IBARRA

AMBIENTE DE CONTROL OBJETIVO 1 Misión Visión Valores OBJETIVO 2 Organigrama Estructural OBJETIVO 3 Manual de Funciones Jefe de Bodega

OBJETIVO 4 Matriz Foda OBJETIVO 5 Manual para Caución EVALUACIÓN DE RIESGOS OBJETIVO 6 Estrategias para Manejo de Inventarios OBJETIVO 7 Matriz de identificación de Riesgos OBJETIVO 8 Matriz de Evaluación de Riesgo OBJETIVO 9 Matriz de Impacto ACTIVIDADES DE CONTROL OBJETIVO 10 Fomato de Constatación Fisica de Inventarios OBJETIVO 11

Manual de Uso de Équipo de

2.4 Conclusiones Parciales del Capítulo

La principal metodología es la cuali-cuantitativa que permitió recoger información de la Empresa “WL TECHNOLOGIES” de igual forma ayudo al cálculo y análisis de datos, porcentajes e indicadores, centrada en la fenomenología y comprensión, basada en la inducción probabilística del positivismo lógico, orientada en el resultado.

Se aplicó un modelo de control interno en el que se identifican indicadores de eficiencia y eficacia para verificar la productividad dentro de la empresa y con ello potencializar la misma y sobre todo establecer la verdadera realidad de los hechos.