UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORIA

PROYECTO INTEGRADOR DE CARRERA

PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERIA EN C0NTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS

TITULO:

“MANUAL DE COSTOS PARA LA EMPRESA DE AUTOGESTIÓN DE

SERVICIO AÉREO ACHUAR “AEROTSENTSAK”

AUTORAS: Tlga. Ilbay Castelo Carmen Gabriela

Tlga. Shimpiukat Piruch Carmen Lucila

Dra.

Miryan Arévalo

TUTORA DEL PROYECTO INTEGRADOR

Certifica:

Que ha supervisado el presente trabajo titulado “MANUAL DE COSTOS PARA LA

EMPRESA DE AUTOGESTIÓN DE SERVICIO AÉREO ACHUAR

“AEROTSENTSAK”, el mismo que está de acuerdo con lo establecido por la Facultad

de Contabilidad y Auditoría de la Universidad Regional Autónoma de los Andes

“UNIANDES”, por consiguiente autorizo su presentación ante el tribunal.

……….

DECLARACIÓN DE LA AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes

“UNIANDES”, declaramos que el contenido del Proyecto Integrador de Carrera cuyo título es “MANUAL DE COSTOS PARA LA EMPRESA DE AUTOGESTIÓN DE

SERVICIO AÉREO ACHUAR “AEROTSENTSAK”, presentada como requisito de

graduación para obtener la Ingeniería en Contabilidad Superior, Auditoria y Finanzas es

original, de nuestra autoría y total responsabilidad.

……… ………

DEDICATORIA

A nuestros padres y hermanos por habernos acompañado y guiado en los momentos más

difíciles de nuestra vida universitaria.

AGRADECIMIENTO

A Dios por habernos dado la vida y la oportunidad de desarrollarnos como personas de

bien para la sociedad.

A nuestros padres y hermanos cual pilar sólido, espiritual, moral y económico más en su

entera sabiduría paciencia e inteligencia han sembrado en mí los valores éticos y

morales.

A la Universidad UNIANDES mi hogar formadora de mi instrucción académica con

integridad, a mis apreciados maestros por habernos compartido sus conocimientos y

sabiduría.

A todas las personas e instituciones de manera especial a la Empresa de Autogestión de

Servicio Aéreo Achuar “AEROTSENTSAK”, quienes hicieron posible para que este

trabajo se realizara con éxito.

INDICE GENERAL

PAG.

Portada i

Certificación del tribunal ii

Autoría de la Investigación iii

Dedicatoria iv

Agradecimiento v

Índice general vi

Índice de Cuadros ix

Índice de Figuras x

CAPITULO I

EL OBJETO DE TRANSFORMACIÓN

1.1. Antecedentes y estado actual del objeto de transformación 3

1.2. Identificación del objeto 5

1.3. Objetivos 6

1.3.1. Objetivo general 6

1.3.2. Objetivos específicos 6

1.3.3. Beneficiarios 6

CAPÍTULO II

DISEÑO TEÓRICO

–

METODOLÓGICO DE LA PROPUESTA

2.1. Bases teóricas del proyecto integrador 8

2.1.1. La Contabilidad 8

2.1.2. La contabilidad de costos 15

2.1.3. El sistema de costos 18

2.1.4. Clasificación de costos de operación 22

2.1.5. Diferencias entre costos y gastos 24

2.1.6. Introducción a la teoría de los costos 36

2.1.7. Teoría de los costos de la mano de obra 44

2.1.8. Teoría de los gastos generales de fabricación 47

2.1.9. Determinación de los costos de distribución y comercialización 53

2.1.10. Sistema de costos por órdenes específicas 54

2.2. Descripción de la metodología 58

2.2.1. Tipos, métodos y técnicas de investigación 58

2.2.2. Población y muestra 60

2.2.3. Plan de recolección de la información 60

CAPÍTULO III

DESARROLLO DE LA PROPUESTA

3.1. Manual de costos para la empresa de autogestión de servicio aéreo achuar

“Aerotsentsak” 75

3.2. Preámbulo 75

3.3. Antecedentes 77

3.4. Justificación 78

3.5. Alcance 78

3.6. Objeto y fines de la empresa 78

3.6.1. Objeto: 78

3.6.2. Fines: 79

3.6.3. Visión 79

3.6.4. Misión 80

3.6.5. Estructura organizacional 80

3.6.6. Organigrama nominal 81

3.6.7. Funciones y responsabilidades 82

3.7. Proceso contable para la empresa de servicio aéreo achuar

“Aerotsentsak” 92

3.7.1. Sistema 92

3.7.2. Documentos contables para la empresa “Aerotsentsak” 93

3.8. Estructura de un costo de operación 118

3.8.1. Materia prima directa: 118

3.8.2. Mano de obra directa 124

3.8.3. Determinación del Costo de Operación del Cessna 172. 127

3.8.4. Determinación del Costo de operación del Cessna 206. 134

3.8.5. Determinación del Costo de operación de la aeronave Islander. 140

CONCLUSIONES 147

RECOMENDACIONES 148

BIBLIOGRAFIA 150

ANEXOS

Anexo 1 Formato de encuesta 155

Anexo 2 Glosario de términos 158

INDICE DE CUADROS

No 1 Áreas de una empresa de servicio 29

No 2 Diferencia entre una compañía manufacturera y servicios 30

No 3 Sistemas de acumulación de costos para empresas manufactureras 32

No 4 Sistemas de acumulación de costos para empresas comerciales 33

No 5 Sistemas de acumulación de costos para empresas de servicio 33

No 6 Plan de recolección de la información 61

No 7 Estudio del costo de operación Cessna 172 130

No 8 Costos indirectos anuales 131

No 9 Mano de obra directa anual 131

No 10 Costos indirectos por hora 132

No 11 Mano de obra directa por hora 132

No 12 Hoja de costos Cessna 172 133

No 13 Estudio del costo de operación Cessna 206 136

No 14 Costos indirectos anuales 137

No 15 Mano de obra directa anual 137

No 16 Costos indirectos por hora 138

No 17 Mano de obra directa por hora 138

No 18 Hoja de costos Cessna 206 139

No 19 Estudio del costo de operación Islander 143

No 20 Costos indirectos anuales 144

No 21 Mano de obra directa anual 144

No 22 Costos indirectos por hora 145

No 23 Mano de obra directa por hora 145

INDICE DE FIGÚRAS

No 1 Distribución de los recursos económicos 62

No 2 Grupo de gastos representativos 64

No 3 Comparación de los costos mes a mes 66

No 4 Informes de los costos de adquisición 67

No 5 Participación de los empleados en la determinación de los cotos 69

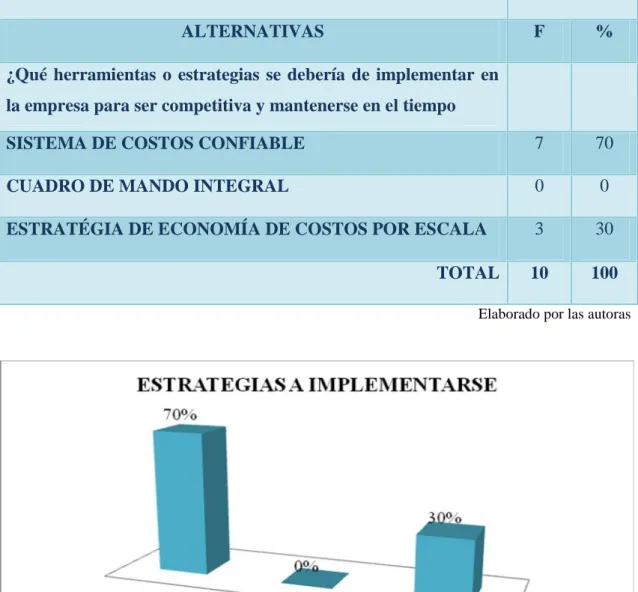

No 6 Alternativas para mejorar la atención al cliente 70

No 7 Factores que el cliente valora 72

RESUMEN EJECUTIVO

El presente Proyecto Integrador de Carrera reúne todo los elementos y procesos para la

determinación de los costos de operación de la Empresa de Autogestión de Servicio Aéreo

Achuar “AEROTSENTSAK”.

Teniendo por objeto elaborar el Manual de Costos con el propósito de mejorar los costos de

operación y la gestión financiera de la entidad. Este manual contiene información sobre la

manera y procedimientos de cómo se debe determinar los costos de operación de cada una de

las aeronaves operadas por la empresa.

A juicio de los empleados de la empresa se confirma efectivamente la implementación de un

sistema de costos confiable que permita la obtención de datos reales y concisos sobre el

manejo financiero de la entidad lo que conlleva a la generación de información actualizada y

la base sobre la cual se fundamenta la obtención de los costos detallados de las operaciones y

el margen de utilidad neto a través de los procedimientos de Contabilidad Generalmente

Aceptados que conlleva a que la Gerencia pueda planificar, estimar y destinar adecuadamente

SUMMARIZE EXECUTIVE

The present Integrative Project of Career gathers the whole elements and processes for the

determination of the costs of operation of the Company of Self-management of Air Service

Achuar "AEROTSENTSAK."

Having for object to elaborate the Manual of Costs with the purpose of improving the

operation costs and the financial management of the entity. This manual contains information

on the way and procedures it should be determined the operation costs of each one of the

airships operated by the company of how.

In the employees' of the company opinion you the implementation of a reliable system of

costs that allows the obtaining of real and concise data on the financial handling of the entity

what bears to the generation of up-to-date information and the base on which is based the

obtaining of the detailed costs of the operations and the net margin of utility through the

Generally Accepted procedures of Accounting confirms indeed that it bears to that the

CAPITULO I

EL OBJETO DE TRANSFORMACIÓN

1.1.

ANTECEDENTES Y ESTADO ACTUAL DEL OBJETO DE

TRANSFORMACIÓN.

Las Aerolíneas Ecuatorianas no están preparadas para prestar sus servicios a nivel

internacional. Al parecer, no en las actuales circunstancias, debido a la fuerte recesión

económica que afronta no solo el país sino la región y el mundo.

Las dos aerolíneas ecuatorianas que cubrían la ruta directa a Estados Unidos están en crisis

una de ellas no pudo soportar la competencia por la caída de las tarifas, y Transportes Aéreos

Mercantiles del Ecuador (TAME) está consolidada como una empresa nacional con

proyección a un mercado regional; es decir, sin aspiración por el momento, de rebasar las

fronteras de América Latina.

Las autoridades de la Dirección de Aviación Civil una y otra vez han reiterado que los

aeropuertos de Quito y Guayaquil podrían obtener el tan ansiado ascenso a la categoría uno, a

fines de año; sin embargo, la pregunta que quedaría es ¿qué compañía ecuatoriana podrá

país tiene futuro siempre y cuando una empresa ecuatoriana sea alimentada por una

internacional grande.

Se considera a la aviación como un negocio de alto riesgo, que demanda grandes inversiones,

por esta razón las empresas de servicios aéreos deben volar con o sin pasajeros, hay épocas

altas y bajas. Todos los contratiempos, como los desvíos que hubo que hacer durante el

conflicto del Cenepa por no poder volar sobre Perú, a la larga generan pérdidas muy fuertes

en dólares. Y eso habría sido una de las causas fundamentales para que las rutas a Estados

Unidos o a Europa solo sean explotadas por empresas internacionales en la actualidad,

mientras las nacionales se quejan de que en el país todo se les permite a los extranjeros y

todas las trabas son para el nacional.

Las causas que explican la crisis de las compañías de aviación comercial en el Ecuador no

solo estarían asociadas a la crisis económica del país, sino a las consecuencias internacionales

que acarrea esa situación. Pero, sobre todo, a la alta competitividad que exige esta actividad,

que se desarrolla a un ritmo vertiginoso en un mundo globalizado

En nuestro medio contamos con un solo aeropuerto denominado “Río Amazonas”, ubicado en

la Parroquia Shell, el mismo que se encuentra al servicio de los habitantes de la Provincia.

El aeropuerto “Río Amazonas” de Shell, viene prestando sus servicios desde 64 años aproximadamente, en el transcurso de este tiempo, el movimiento de las operaciones aéreas

cada vez es más alto debido a la gran demanda de la población indígena que habita en el

interior de la provincia, vuelos de turismo, de asistencia social, etc.

A pesar del gran incremento de la actividad aeronáutica en esta provincia, se puede afirmar

Fundaciones, por medio de convenios con diferentes entidades públicas y privadas realizan

vuelos de ayuda social y desarrollo comunitario, con costos más bajos que las compañías

comerciales.

La aviación privada en el aeropuerto Río Amazonas de la provincia de Pastaza, ha sido desde

hace varios años atrás un problema para la aviación comercial, realizando una competencia

desleal (según los operadores comerciales), pero también es una realidad que en esta

provincia la mayoría de personas que habitan en las comunidades indígenas son de bajos

recursos económicos, con el agravante de que el único medio de llegar a sus hogares es por

vía aérea, es allí donde interviene la aviación privada, realizando vuelos a precios módicos,

que muchas veces aprovechan las circunstancias, para maquillar los vuelos e incursionar en el

ámbito comercial.

Actualmente tienen base de operación en este aeropuerto, compañías de aviación de servicio

comercial (taxi aéreo) TAO, AEROREGIONAL. Compañías de servicio privado

(fundaciones, organizaciones, aeroclub) Alas de Socorro, Fundación Amazónica “Alas de Esperanza”, AEROTSENTSAK, Aéreo conexos, Servicio Aéreo de la Nacionalidad Kichua de Pastaza SANKIP, Aeroclub de Pastaza. Grupo Aéreo del Ejército. Además operan

compañías frecuentemente como SAEREO, (Quito-Shell-Quito) entre otras.

1.2. IDENTIFICACIÓN DEL OBJETO

La determinación de los costos de los productos ofrecidos por la empresa de autogestión de

fundamental para su permanencia en el mercado brindando un servicio de calidad y al precio

justo.

1.3. OBJETIVOS

1.3.1. Objetivo general

Diseñar un Manual de costos de operación de las aeronaves de la empresa de autogestión de

servicio aéreo Achuar “AEROTSENTSAK” para mejorar el servicio aéreo en la Región Amazónica.

1.3.2. Objetivos específicos

a) Fundamentar científicamente sistema de costos, permanencia en el mercado, calidad

de los servicios y precio justo.

b) Determinar la situación actual de la empresa

c) Diseñar el manual del sistema de costos de la empresa

d) Operacionalizar el sistema de costos

1.3.3. Beneficiarios.

1.3.3.1. Clientes internos

El beneficiario interno será la Empresa de Autogestión de Servicio Aéreo Achuar

Aérotsentsak, los empleados y administradores. Este manual de costos de operación de las

aeronaves es una compilación técnica para el uso y guía de los operadores de Aerotsentsak, en

procedimientos de cómo se debe determinar los costos de operación de cada una de las

aeronaves operadas por Aerotsentsak

1.3.3.2. Clientes externos

Los beneficiarios externos serán los usuarios de las nacionalidades: Shuar, Achuar, Kichwa,

Andoa, Zapara, Shiwiar, Waorani. Programas y proyectos de las organizaciones y

nacionalidades indígenas de la Amazonía e instituciones gubernamentales y no

CAPÍTULO II

DISEÑO TEÓRICO

–

METODOLÓGICO DE LA PROPUESTA

2.1. BASES TEÓRICAS DEL PROYECTO INTEGRADOR

2.1.1. La Contabilidad

2.1.1.1. Concepto

Existe diversos conceptos sobre contabilidad, a continuación se presentan los más relevantes:

- Lapalabra contabilidad proviene del verbo latino “coputare”, el cual significa contar,

tanto en el sentido de comparar magnitudes con la unidad de medida, o sea “sacar cuentas”, como en el sentido de “relatar”, o “hacer historia”1.

- La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en

términos de dinero, las operaciones y los hechos que son cuando menos de carácter

financiero, así como el de interpretar sus resultados2.

- La contabilidad es el lenguaje que utilizan los empresarios para poder medir y

presentar los resultados obtenidos en el ejercicio económico, la situación financiera de

las empresas, los cambios en la posición financiera y/o en el flujo de efectivo3.

2.1.1.2. Definición

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones

mercantiles de un negocio con el fin de interpretar sus resultados. Por consiguiente, los

gerentes o directores a través de la contabilidad podrán orientarse sobre el curso que siguen

sus negocios mediante datos contables y estadísticos.

Estos datos permiten conocer la estabilidad y solvencia de la compañía, la corriente de cobros

y pagos, las tendencias de las ventas, costos y gastos generales, entre otros.

2.1.1.3. Importancia

La contabilidad es un registro metódico de las operaciones de una empresa, y su importancia

se deriva de las siguientes consideraciones:

El empresario invierte valores en el negocio y necesita controlar que su movimiento

este justificado, y las existencias en todo tiempo sean las debidas.

No solamente se invierte valores propios en el negocio, sino también valores ajenos,

precedentes de comprar a créditos o prestamos, y por lo tanto se requiere conocer los

por menores de estos compromisos.

Al registrar las operaciones realizadas y los resultados de las mismas, se va haciendo

historia, de cuyo estudio puede obtenerse saludables enseñanzas al empresario para

normar sus actos futuros.

Los impuestos están basados en la inversión de capitales, por lo tanto se requiere

llevar Contabilidad que sirva como fuente de datos y prueba, en el cumplimiento de

las obligaciones fiscales.

En síntesis, la contabilidad es importante porque sirve al empresario: para controlar el

movimiento de sus valores; conocer el resultado de sus operaciones; su posición con respecto

a los acreedores, y servir en todo tiempo de medio de prueba de su actuación comercial4.

2.1.1.4. Tipos de contabilidad

De acuerdo a su sector de aplicación se divide en:

2.1.1.4.1. Contabilidad pública.

Principios, costumbres y procedimientos asociados con la contabilidad de las unidades

gubernamentales municipales, estatales y nacionales, esto quiere decir la contabilidad llevada por

las empresas del sector público de manera interna, un ejemplo serian las secretarias de estado o

cualquier dependencia de gobierno, como la contabilidad nacional, en la cual se resumen todas

las actividades del país, incluyendo sus ingresos y sus gastos.

2.1.1.4.2. Contabilidad privada

En contraste con el contador público, quien presta su servicio a muchos clientes, en la

industria privada el contador es un empleado de una sola empresa. El jefe del departamento de

contabilidad de una empresa pequeña o mediana generalmente se llama contralor, en

reconocimiento al hecho de que uno de los usos principales de la información contable es el de

ayudar a controlar las operaciones del negocio. El contralor dirige el trabajo de los empleados

del departamento de contabilidad, hace parte del equipo de la alta gerencia encargado de

manejar el negocio, establecer sus objetivos y asegurar su cumplimiento.

2.1.1.4.3. Contabilidad de costos

Rama de la contabilidad que trata de la clasificación, contabilización, distribución,

recopilación e información de los costos corrientes y en perspectiva. se encuentran incluidos en el

campo de la contabilidad de costos: el diseño y la operación de sistemas y procedimientos

de costos; la determinación de costos por departamentos, funciones, responsabilidades,

actividades, productos, territorios, periodos y otras unidades; así mismo, los costos futuros

previstos o estimados y los costos estándar o deseados, así como también los costos históricos;

la comparación de los costos de diferentes periodos; de los costos reales con los costos

estimados, presupuestados o estándar, y de los costos alternativos.

El contador de costos clasifica los costos de acuerdo a patrones de comportamiento,

actividades y procesos con los cuales se relacionan productos a los que corresponden y otras

categorías, dependiendo del tipo de medición que se desea.

Teniendo esta información, el contador de costos calcula, informa y analiza el costo para

realizar diferentes funciones como la operación de un proceso, la fabricación de un producto y

la realización de proyectos especiales. También prepara informes que coadyuvan a la

administración para establecer planes y seleccionar entre los cursos de acción por los que

pueden optarse.

2.1.1.4.4. Contabilidad fiscal

Es innegable la importancia que reviste la contabilidad fiscal para los empresarios y los

presentación de declaraciones y el pago de impuestos. Es importante señalar que por las

diferencias entre las leyes fiscales y los principios contables, la contabilidad financiera en

ocasiones difiere mucho de la contabilidad fiscal, pero esto no debe ser una barrera para

llevar en la empresa un sistema interno de contabilidad financiera y de igual forma establece

un adecuado registro fiscal.

2.1.1.4.5. Contabilidad financiera

Es una técnica que se utiliza para producir sistemática y estructuradamente información

cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad

económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con

el objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha

entidad económica. Esta contabilidad permite obtener información sobre la posició n

financiera de la empresa, su grado de liquidez.

2.1.1.4.6. . Contabilidad administrativa

También llamada contabilidad gerencial, diseñada o adaptada a las necesidades de

información y control a los diferentes niveles administrativos. Se refiere de manera general a

la extensión de los informes internos, de cuyo diseño y presentación se hace responsable

actualmente al contralor de la empresa.

Está orientada a los aspectos administrativos de la empresa y sus informes no trascenderán

fuera de la compañía, o sea, su uso es estrictamente interno y serán utilizados por los

administradores y propietarios para juzgar y evaluar el desarrollo de la entidad a la luz de las

informes permitirán comparar el pasado de la empresa, con el presente y mediante la

aplicación de herramientas o elementos de control, prever y planear el futuro de la entidad.

2.1.1.4.7. Contabilidad por actividades

Modalidad de la contabilidad administrativa que implica la clasificación y operación de las

cuentas de las distintas actividades, con objeto de facilitar el proceso de ajustar a un plan el

funcionamiento de una organización; una contabilidad por funciones. Su aplicación principal

se indica en situaciones en que el planeamiento por adelantado, la autoridad, la

responsabilidad y la obligación de dar cuenta pueden asociarse con centros o unidades

pequeñas de operación. Por su énfasis en cuanto a la responsabilidad sobre las operaciones y

el rendimiento de cuentas, la contabilidad por centros de actividad proporciona una mayor

realidad, así como también un incentivo en la delegación de la autoridad administrativa.

2.1.1.4.8. Contabilidad de organizaciones de servicio

Es aplicable a todos los tipos de organizaciones o industrias de servicios, son definidas de

varias formas. Son organizaciones que producen un servicio más que un bien tangible como

las firmas de contadores públicos, firmas de abogados, consultores administrativos, firmas de

propiedad raíz, compañía de transporte, bancos y hoteles. Casi todas las organizaciones no

lucrativas o no para utilidad son industrias de servicios.

2.1.1.4.9. Contabilidad de flujo

Sistema de contabilidad diseñado de tal forma que los elementos originales de los gastos

registrados en las cuentas primarias puedan ser identificables tanto en las cuentas secundarias

2.1.1.4.10. Contabilidad de la compañía controladora

Método que sigue una compañía tenedora de acciones o compañía matriz, para contabilizar

sus inversiones y sus transacciones con una subsidiaria.

2.1.1.4.11. Contabilidad de ventas al menudeo

Métodos contables que se emplean en las tiendas de ventas al menudeo, particularmente los

métodos recomendados por la Asociación Nacional de Mercancías Secas al Detal.

2.1.1.4.12. Contabilidad fiduciaria

Cuentas que se planean y se llevan para las propiedades en manos de un fideicomisario, de un

ejecutor o albacea, o administrador, bien sea bajo la jurisdicción directa de un tribunal, o

actuando en virtud de una escritura de fideicomiso privado o de otro instrumento de

nombramiento.

2.1.1.4.13. Contabilidad general de la empresa

Contabilidad en conjunto de toda una empresa, en contraste con la contabilidad de las diversas

entidades, sucursales o departamentos de que puede estar compuesta la misma empresa.

2.1.1.4.14. Contabilidad de posición

Procedimiento necesario para llevar una sección de saldos automáticos dentro de un sistema de

partida doble, que indica la posición, a la alza o a la baja, en divisas extranjeras, o en un

mercado de artículos de comerció o de valores. Muestra, por una parte, las compras y las ventas,

generalmente de "futuros" en cada divisa, artículo e comercio o valor bursátil y, por otra, las

obligaciones de pago o los derechos a cobrar de acreedores o deudores individuales, en las

2.1.1.4.15. Contabilidad agrícola

Se trata en esta industria de establecer exactamente como sea posible el precio de costo, actividad

extremadamente delicada.En efecto, los trabajos de cultivo son mucho menos regulares que los

industriales, están sometidos a las condiciones meteorológicas, otra dificultad reside en que

ciertos gastos están empeñados por muchos años5.

2.1.2. La contabilidad de costos

2.1.2.1. Concepto

La contabilidad de costos es el registro de la transformación de los materiales en otros bienes

mediante el uso de la mano de obra y de las instalaciones fabriles6.

La contabilidad de costos se puede definir como todo sistema o procedimiento contable que

tiene por objeto conocer, en la forma más exacta posible, lo que cuesta producir un artículo

cualquiera7.

La contabilidad de costos, en un sentido también general, sería el arte o la técnica empleada

para recoger, registrar y reportar la información relacionada con los costos y, con base en

dicha información, tomar decisiones adecuadas relacionadas con la planeación y el control de

los mismos8.

5HOKNGREN SUDEM, Elliott, Contabilidad Financiera, Séptima Edición, Pretince Hall, 2000, Pag.30 a la 45. 6HORNGREN, Foster, Contabilidad General y de Costes, Editorial Barcelona, 1991, Pag.20.

7BRAVO GOMEZ, Oscar, La Contabilidad de Costos, Quinta Edición, Ecuador, 2005, Pag.11.

2.1.2.2. Definición

La contabilidad de costos es el valor monetario de los recursos que se entregan o prometen

entregar, a cambio de bienes o servicios que se adquieren9.

La contabilidad de costos es un sistema que utiliza para interpretar de la manera más correcta

los costos por materiales directos, mano de obra directa y costos indirectos de fabricación que son

necesarios para elaborar un artículo cualquiera10.

2.1.2.3. Fines principales de la contabilidad de costos

Proporcionar información oportuna y suficiente para una mejor toma de decisiones.

Generar información para ayudar en la planeación, evaluación y control de las

operaciones de la empresa.

Determinar los costos unitarios para evaluar los inventarios de producción en proceso y

de artículos terminados.

Generar informes sobre el costo de los artículos vendidos, para determinar las

utilidades.

Contribuir a la planeación de utilidades proporcionando anticipadamente los costos de

producción, distribución, administración y financiamiento.

Contribuir en la elaboración de los presupuestos de la empresa, programas de producción,

ventas y financiamiento.

9GARCIA, Colín, Contabilidad de Costos Practica I, Impreso en Argentina, Pag.5.

Determinar el costo de los inventarios de productos fabricados tanto unitario como

global, con miras a la presentación del balance general.

Determinar el costo de los productos vendidos, con el fin de poder calcular la utilidad o

pérdida en el periodo respectivo y poder preparar el estado de rentas y gastos.

Dotar a la gerencia de una herramienta útil para la planeación y el control sistemático de

los costos de producción.

Servir de fuente de información de costos para estudios económicos y decisiones

como reposición de maquinaria, expansión de planta, fabricación de nuevos productos, y

fijación de precios de venta.

2.1.2.4. Técnicas

Procedimientos de control

Ordenes de producción

Procesos

Técnica de valuación

Históricos

Predeterminados

Métodos de costeo

Para el control de los materiales

2.1.3. El sistema de costos

2.1.3.1. Definición

Los costos de producción se transfieren o se capitalizan al inventario de productos fabricados, el

costo de los productos fabricados esta dado por los costos de producción en que es necesario

incurrir para su fabricación.

En cierta forma la contabilidad de costos es aplicable a cualquier entidad que tenga una meta,

por que abarcan funciones de producción, mercadotecnia y administración general, y su enfoque

desarrolla una estructura de contabilidad de costos completamente general.

Históricamente las técnicas contables para la planeación y el control se crearon conjuntamente con

las actividades industriales en lugar de las no industriales11.

2.1.3.2. Componentes

El costo se clasifica en los siguientes grupos:

Costos totales

Costos unitarios

Costos fijos

Costos variables

Los costos también se pueden clasificar de la siguiente manera:

El tiempo cuando se calculan

o Costos históricos:

o Costos presupuestados o predeterminados

El comportamiento en relación con las fluctuaciones en la actividad

o Costos variables

o Costos fijos

o Otros costos

El grado de elaboración de promedios

o Costos total

o Costo promedio por unidad

La función de la administración

o Costos de producción

o Costes de ventas

o Costos de administración

La facilidad de identificación con el objetivo del costo

o Costos directos

La oportunidad de los cargos en contra de los ingresos

o Costos del producto

o Costos del periodo

A partir de las características que se presentan, los mismos plantean la siguiente clasificación: de

acuerdo con la clase de organización o función del negocio, los costos se pueden dividir en:

a) Costos de producción, propios de las empresas que elaboran sus productos.

b) Costos de mercadeo, conocidos también como costos de distribución y de ventas,

cuya finalidad es calcular cuánto cuesta distribuir un producto, bien sea por la misma

empresa que lo elabora o por organizaciones que solo cumplen con la función de

distribución.

c) Costos de administración, denominados también costos corporativos, están

encaminados a desarrollar la planeación, organización, evaluación y control del objeto

social.

Según la naturaleza de las operaciones de producción, los costos se pueden dividir en:

a) Costos por órdenes de producción propios de empresas, que elaboran sus productos con

base en .órdenes de producción o pedido de los clientes. Dentro de estos costos, a manera de

subdivisión se encuentran los costos por clases, que consisten en unir varias órdenes de

producción de artículos de especificaciones similares en un solo ciclo de producción.

b) Costos por procesos, utilizados en empresas de producción masiva y continua de artículos

De acuerdo con la forma en que se expresen los datos, según la fecha y el método de cálculo, los

costos se pueden dividir en:

a) Costos históricos, en los cuales los datos son reales y se van presentando como ocurren con

miras a la producción de estados financieros.

b) Costos predeterminados, con base en datos de costos que determinan o calculan antes de

que se inicie la producción si esa predeterminación se hace en forma no muy científica,

surgen los costos estimados, pero si se hace con todos los sistemas y métodos de ingeniería

industrial más modernos surgen los costos estándar, los más indicados para establecer el

control de la producción.

c) De acuerdo con su variabilidad, los costos se pueden dividir en fijos o sea aquellos que

permanecen constantes durante el periodo contable de la empresa; variables, los que varían

proporcionalmente con el volumen de producción, y semifijos o semivariables, aquellos

costos que tienen elementos fijos y variables.

d) Según los aspectos económicos involucrados en las decisiones de índole administrativa,

los costos adquieren un sentido diferente y denominaciones diversas, como costos futuros,

también conocidos como costos diferenciales, así como los costos incurridos, costos

pertinentes y costos de oportunidad.

2.1.3.3. Procedimientos

Los procesos de fabricación tienden a ser cada vez más automáticos o robotizados puesto

que la recuperación de la inversión (maquinaria de última generación) en maquinaria y equipos

para este tipo de procesos se registra en los gastos generales de fabricación, la importancia de

La contabilidad general cubre todas las transacciones financieras de la empresa con miras a la

preparación de los estados financieros, que son principalmente el balance general y el estado

de rentas y gastos (o de pérdidas y ganancias). Las cifras referentes al costo de los inventarios en

el balance general, el costo de los productos vendidos en el estado de rentas y gastos y otra serie de

informes para control de costos y toma de decisiones12.

2.1.4. Clasificación de costos de operación

2.1.4.1. Costos históricos y costos futuros

Los costos históricos son una fuente importante de información" que sirve como pauta para poder

obtener la tendencia que permite estimar los costos futuros, pero suponen que las situaciones

continuaran desarrollándose en forma similar hasta la fecha.

Desde el punto de vista empresarial la mayor parte de los negocios se relacionan con el

aumento en la capacidad de producción o con el surgimiento de nuevas oportunidades de

negocios en los nichos de mercado, para lo cual es necesaria la ampliación de la

infraestructura de la planta13.

2.1.4.2. Costos fijos y costos variables

Los costos fijos permanecen constantes durante cualquier proceso de producción, bien sea que

el volumen de producción o de ventas varíe favorablemente o desfavorablemente. Con mucha

frecuencia se afirma, dentro del más alto estricto sentido de la palabra, que no existen realmente

costos fijos por cuanto tarde o temprano sufrirán variaciones de alguna naturaleza.

Una posible clasificación de los costos los enlaza con el volumen fabricado o vendido de cierto

modelo de producto, así podemos decir que los costos que tienen un relación directamente

proporcional con el volumen de productos fabricados o vendidos se llaman costos variables,

también conocidos como proporcionales o marginales, y su variabilidad es un efecto de los

distintos niveles de utilización de las instalaciones, mientras que los que no tienen relación alguna

se conocen como costos fijos.

2.1.4.3. Costos de oportunidad

Es el costo que se origina al tomar una determinación que provoca la renuncia de otro tipo de

alternativa que pudiera ser considerada al llevar a cabo la decisión, esto es así porque cuando

se toma una decisión para empeñarse en determinada alternativa, se abandonan los beneficios

de otras opciones. En este caso el costo de oportunidad son los beneficios perdidos al

descartar la siguiente mejor alternativa.

Debido a que los costos de oportunidad no son costos incurrido por la empresa no se incluyen

en los registros contables. Sin embargo, constituyen costos relevantes para propósito de toma

de decisiones y deben ser tomados en cuenta al evaluar una alternativa propuesta

El costo de oportunidad es especialmente importante en las empresas, puesto que a diario,

éstas deben tomar decisiones en un medio exigente y que ofrece múltiples posibilidades y

alternativas.

2.1.4.4. Costos de operación para innovación

Son los costos en que se incurre de acuerdo con las decisiones y políticas de la dirección del

mejorar los productos, procesos y materiales a través de procesos de innovación tecnológica,

desarrollando una excelente imagen corporativa de la empresa.

2.1.4.5. Costos de calidad

En tiempos recientes hemos oído hablar de conceptos como "calidad total" certificación "ISO

9000" o cadenas productivas de calidad, que pertenecen al movimiento de calidad surgido durante

la segunda guerra mundial del siglo XX al cual se atribuye una peregrinación de metodologías con

ofertas milagrosas, pero la realidad nos muestran que han sido éxitos pero también fracasos.

De acuerdo a lo que plantea J.M Juran en su libro análisis y planeación de la calidad, podemos

clasificar a los costos de baja calidad en cuatro grandes categorías:

Costos de fallas internas

Costos de fallas externas

Costos de evaluación de productos

Costos preventivos14

2.1.5. Diferencias entre costos y gastos

2.1.5.1. Costos

El costo, es el valor monetario de los recursos que se entregan o prometen entregar, a cambio

de bienes o servicios que se adquieren

.

14VILLEGAS CUEVAS, Carlos F, Contabilidad de Costos, Pearson Educación de Colombia Ltda. Bogotá D.C.

El costo es el conjunto de pagos, obligaciones contraídas, consumos, depreciaciones,

amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las

funciones de producción, distribución, administración y financiamiento15.

2.1.5.2. Gastos

El gasto, comprende todos los costos expirados que pueden deducirse de los ingresos. En un

sentido más limitado, la palabra gasto se refiere a gastos de operación, de ventas o

administrativos, a intereses y a impuestos16.

2.1.5.3. Diferencias entre costos y gastos

2.1.5.3.1. Costos

El valor monetario de los recursos inherentes a la función de producción; es decir,

materia prima directa, mano de obra directa y los cargos indirectos.

Estos costos se incorporan a los inventarios de materias primas, producción en

proceso y artículos terminados, y se reflejan dentro del balance general.

Los costos totales del producto se llevan al estado de resultados cuando y a medida que

los productos elaborados se venden, afectando el renglón del costo de los artículos

vendidos17.

2.1.5.3.2. Gastos

Son los que se identifican con intervalos de tiempo y no con los productos elaborados.

Se relacionan con las funciones de distribución, administración y financiamiento de la

Empresa.

Estos costos no se incorporan a los inventarios y se llevan al estado de resultados a

través del renglón de gastos de ventas, gastos de administración y gastos financieros, en

el periodo en el cual se incurren.

2.1.5.4. Diferencias entre una empresa comercial, empresa de transformación y

empresa de servicios.

2.1.5.4.1. . Empresa comercial

Tiene como principal función económica actuar como intermediario, comprando artículos

elaborados para posteriormente revenderlos.

2.1.5.4.2. Empresa de transformación.

Se dedica a la adquisición de materias primas para transformarlas y ofrecer un producto a los

consumidores, diferente al que la empresa adquirió.

A continuación se describen a grandes rasgos las funciones de una empresa de

transformación:

o Compra de materia prima, este costo se forma por el precio de adquisición facturado por

los proveedores, más todos aquellos costos inherentes al traslado de la materia prima

hasta la propia empresa, tales como: fletes, gastos aduanales, impuestos de importación,

seguros, etcétera. esta función termina al momento en que la materia prima llega al

o Producción o manufactura, comprende el conjunto de erogaciones relacionadas con la

guarda, custodia y conservación de los materiales en el almacén; la transformación de

éstos en productos elaborados mediante la incorporación del esfuerzo humano y el

conjunto de diversas erogaciones fabriles.

o Distribución, comprende la suma de erogaciones referentes a la guarda, custodia y

conservación de los artículos terminados; su publicidad y promoción, el empaque,

despacho y entrega de los productos a los clientes; los gastos del departamento de ventas;

los gastos por la administración en general y los gastos por el financiamiento de los

recursos ajenos que la empresa necesita para su desenvolvimiento.

2.1.5.4.3. Empresa de servicios

Una organización de servicios es aquella que a través de diferentes procesos que implican una

serie de actividades es capaz de ofrecer o prestar un específico o bien servicios integrados.

Las empresas de servicios no transforman materiales, en cambio enlazan las necesidades de

los clientes a través de los servicios que ofrece.

De la anterior definición se desprende que este tipo de empresas se puede clasificar en dos

categorías:

Empresas orientadas a prestar un servicio específico

Empresas orientadas a prestar servicios integrados

Las empresas orientadas a ofrecer un servicio a los consumidores de una manera permanente,

como los despachos de contabilidad, de diseño de ingeniería, de asesoramiento legal,

compañías de seguros de vida, bancos comerciales, hospitales, empresas de transportes,

etcétera, son empresas de servicios integrados.

A diferencia de las empresas manufactureras, donde su organización y sus actividades tienden

a ser similares. En las organizaciones de servicios hallamos diferencias muy significativas,

normalmente en las empresas de servicios encontramos tres grandes áreas en su organización:

operaciones, soporte, ventas y mercadotecnia. Como se puede apreciar en la figura 2.1. El

departamento de operación, en muchas empresas como bancos, hoteles y hospitales es usar la

mano de obra, materiales y recursos de la tecnología para satisfacer las necesidades de los

clientes. Las áreas de soporte varían con el tipo de empresa dependiendo el servicio que se

ofrece. Por ejemplo, en una línea aérea, el departamento de mantenimiento es el área de

soporte, en un hospital es el departamento de archivos y en un banco es el departamento de

sistemas de información. Los departamentos de mercadotecnia y ventas son relevantes en este

tipo de empresas, debido a que a través de ellos se contacta al cliente, se promueve el servicio

FIGURA 1 Áreas de una empresa de servicio

Entradas de recursos

En las empresas de servicios es difícil que la mano de obra directa y los materiales directos

sean un porcentaje muy importante del total del costo del servicio ofrecido o prestado;

normalmente los gastos de fabricación indirectos son los que forman un porcentaje muy

relevante. En la figura 2.2 se puede analizar lo anterior, la cual muestra la diferencia entre una

empresa manufacturera y una empresa que ofrece servicios integrados. Una de las principales

diferencias es que en las empresas de servicios no existen costos del producto debido a que no

hay inventarios, sólo se tienen costos del periodo. Empleados Vendedores Tecnología Soporte Sistema de información Contabilidad Compras Recursos Humanos Legal Operaciones Ventas Mercadotecnia y desarrollo de nuevos

FIGURA 2 Diferencia entre una compañía manufacturera y servicios

UNA COMPAÑÍA DE MANUFACTURA

UNA COMPAÑÍA DE SERVICIO

Cantidad gastada

por el periodo

El costo del servicio que se presta es llevado como costo del periodo, en el momento de

proveer el servicio; por lo que este costo es mostrado en el estado de resultados como un costo

del periodo.

2.1.5.4.4. Características de las Organizaciones de Servicios

Al analizar este tipo de instituciones se puede determinar las diferencias que existen respecto

a las empresas manufactureras, entre las principales encontramos:

Se tiene una orientación fuerte a costear con base en órdenes, en lugar de procesos,

este último tipo de costeo no es común que se utilice en estas empresas. El tipo de

costeo por órdenes, es usado debido a que cada servicio que se pide tiende a ser

diferente, por las especificaciones que establece el cliente. Costo del producto: El costo del MP,

MOD y GIF, son necesarios para realizar el producto

Inventario

Costo de ventas

Balance general

Cantidad gastada en el periodo

Costos del periodo

Gastos de ventas y administrativos

Normalmente la materia prima no representa un porcentaje significativo costo total

como en las empresas manufactureras. En las líneas aéreas, universidades, despachos

de asesoría, etc.; prácticamente la materia prima se reduce a un porcentaje pequeño

dentro del costo.

El producto que se ofrece en las empresas de servicio no es tangible, como lo es en las

empresas manufactureras y comerciales. En estas empresas el insumo es la venta de

información o la realización de alguna actividad física o administrativa en favor del

cliente.

El principal insumo que se utiliza para proporcionar el servicio en la mayoría de las

organizaciones de servicio es el recurso humano, al cual se le paga diferente salario

dependiendo del tipo de trabajo que le es demandado. Este hecho permite justificar

que los costos indirectos se atribuyan o se asignen en función del costo de la mano de

obra o tiempo empleado, por lo que el factor fundamental para asignar los costos

indirectos es el tiempo que los empleados invierten en la generación de los servicios y

la infraestructura necesaria para que realicen su trabajo.

A continuación diferentes modelos para acumular costos dependiendo el giro de las

empresas.

Los gastos indirectos de fabricación y en general los costos indirectos cada día cobran

un papel más relevante dentro del total del costo de un producto o servicio, por lo que

es necesario contar con un buen sistema de costos, que proporcione exactitud y

relevancia en la asignación de dichos costos, para evitar una asignación arbitraria que

provoque decisiones incorrectas, la solución la encontramos al utilizar costeo basado

Como cada orden de un cliente es un trabajo distinto, implica un conjunto de

actividades diferentes. Por ello es recomendable que para cada orden o servicio que se

ofrece, se identifiquen tanto los ingresos como los costos directos e indirectos de cada

una de ellas, por ejemplo en un taller de reparaciones de carros, se identifican

plenamente los ingresos y costos directos e indirectos de dicha orden, normalmente el

mecánico lleva control del tiempo que se le dedica a cada orden, así como de los

materiales utilizados, de tal forma que se calcule correctamente el costo de dicho

servicio así como el precio.

Como se ha comentado los servicios se costean en forma similar a una orden de trabajo de una

empresa manufacturera.

FIGURA 3 Sistemas de acumulación de costos para empresas manufactureras

ENTRADA PROCESO SALIDA

VALOR AGREGADO

REQUERIMIENTOS DE MATERIA PRIMA

COSTO RELEVANTE

AGREGAR:

-Mano de obra

-Gastos de fabricación

-Horas maquina

COSTO RELEVANTE

PRODUCTO TERMINADO

Como en las fábricas, las órdenes de trabajo de los servicios incluyen costos directos así como

la asignación de los costos indirectos. Los costos estándares se pueden utilizar en las

empresas de servicios, sobre todo si ciertos trabajos requieren del mismo tipo de esfuerzo. Así

se pueden usar horas estándar para reflejar el número de horas esperadas para completar el

FIGURA 4 Sistemas de acumulación de costos para empresas comerciales

ENTRADA PROCESO SALIDA

VALOR AGREGADO

FIGURA 5 Sistemas de acumulación de costos para empresas de servicio

ENTRADA PROCESO SALIDA

VALOR AGREGADO COMPRA DE PRODUCTO TERMINADO COSTO RELEVANTE VALOR AGREGADO AL PRODUCTO -Transporte -Empaque -Publicidad PRODUCTO EN EL PUNTO DE VENTA OBJETIVO INTANGIBLE (Producto) UTILIZACION DE: -Horas profesionales

servicio. Por ejemplo, una compañía de videocable, para instalar la señal puede tener un

tiempo estándar.

2.1.5.4.5. Del sistema de costeo basado en actividades aplicado a empresas de servicios

La producción en las empresas de servicio consiste en servicios que son consumidos cuando

se producen, por lo que no requieren inventariarse, no tienen costos de almacenaje, sin

embargo, estas empresas necesitan información sobre el costo de producir sus servicios con el

propósito de planear y diseñar estrategias sobre los servicios que ofrecen, controlar dichos

costos y tomar decisiones correctas.

El comportamiento que guardan los costos, depende del tipo de organización y de las

actividades que se desarrollan, porque ellas son las que generan dichos costos. La materia

prima y la mano de obra directa son costos variables son algunos costos indirectos como son

los materiales indirectos etcétera. Los costos fijos en este tipo de empresas son los referentes a

generar una determinada capacidad instalada de producción, como lo son la depreciación de

la planta y equipo, etcétera.

En las empresas comerciales a diferencia de las manufactureras, su actividad generadora son

normalmente sus ventas, sus costos variables son los costos de la mercancía vendida y las

comisiones de los vendedores. Los sueldos de los administradores, la renta, la depreciación

del equipo y muebles son considerados como costos fijos.

Cuando nos referimos a empresas de servicio no es del todo fácil encontrar el cost driver, o

las actividades generadoras de los costos, las cuales son relevantes para determinar el

El mejor sistema de información de costos que proponemos para diseñar estrategias y tomar

decisiones correctas, es costeo basado en actividades.

2.1.5.4.6. El presupuesto y las organizaciones de servicio

Es importante aclarar que el proceso que se sigue para elaborar el presupuesto en las

organizaciones de servicios es: determinar los servicios que van a ofrecerse y después se

determinan los ingresos que provienen de las ventas de dichos servicios o bien los fondos que

van a financiar la prestación de dichos servicios; por ejemplo, impuestos directos de un

municipio, para que este pueda efectuar su función pública de ofrecer determinados servicios

a la comunidad.

En cualquier empresa de servicio es necesario contar con un presupuesto para tomar

decisiones, y para determinar el precio que debe cobrarse por el servicio que se ofrece. De tal

manera que cada vez que se asuma un compromiso, por ejemplo el socio de un despacho

contable puede a través de las horas profesionales directas que se van a destinar a esa orden,

asignar los costos indirectos que les corresponda a dicho servicio. Las horas profesionales

directas son aquellas que trabajan los socios, los administradores y los auditores para concluir

dicho trabajo. El costo presupuestado de la mano de obra equivale al número de horas

multiplicadas por el costo de cada hora. Los gastos indirectos por lo regular se aplican con

base en el costo de la mano de obra directa o bien con base en las horas de mano de obra

2.1.6. Introducción a la teoría de los costos

2.1.6.1. Teoría de los costos de materia prima o materiales

Los materiales que realmente forman parte del producto terminado se conocen con el nombre de

materias primas o materiales principales.

Los que no se convierten físicamente en parte del producto o tienen importancia secundaria se

llaman materiales o materiales auxiliares. Para mantener una inversión en existencias

debidamente equilibrada, se requiere una labor de planeación y control. Un inventario

excesivo ocasiona mayores costos incluyendo pérdidas debidas a deterioros, espacio de

almacenamiento adicional y el costo de oportunidad del capital. La escasez de existencias

produce interrupciones en la producción, excesivos costos de preparación de máquinas y

elevados costo de procesamiento de facturas y pedidos. La materia prima es el único

elemento del costo de fabricación nítidamente variable.

La materia prima que interviene directamente en la elaboración de un producto se denominará

material directo, y es el primer elemento del costo, debiendo tomarse en cuenta que no toda la

materia prima que se usa se clasifica como material directo, por cuanto hay algunos

materiales, como los aceites y las grasas, que no intervienen directamente en el proceso y se

consideran costos indirectos de fabricación.

Los materiales que realmente forman parte del producto terminado se conocen con el nombre de

materias primas o materiales principales. Los que no se convierten físicamente en parte del

2.1.6.1.1. Compra de materiales.

a) Procedimientos de compra; debe contar con procedimientos que garanticen un buen

control interno.

o Orden de compra, es un formato con numeración consecutiva preimpresa, donde se

detallan los materiales solicitados al proveedor, se dan las instrucciones de despacho y se

acostumbra a especificar los precios de venta pactados en la negociación. Esta orden de

compra se la puede preparar en original y varias copias.

o Informe de recepción, es un formato que prepara el almacenista dando cuenta de los

materiales recibidos, especificando la fecha, las cantidades, el estado en que se

encuentran los materiales. En este informe de recepción se cita el número de la orden de

compra y también el número de la remisión con la cual el proveedor envío la mercadería.

o Factura del proveedor, es el documento oficial mediante el cual se formaliza la

compraventa efectuada y sirve a la empresa compradora para cerrar el proceso de

compra, del proveedor el comprador suele recibir el original casi siempre.

c) Contabilización, cuando se usa el método de inventario perpetuo o permanente, por la

compra materiales de producción puede simplemente debitar una sola cuenta de inventario de

materiales.

2.1.6.1.2. Uso de materiales

Para retirar materiales del almacén con destino a la producción es necesario presentar al

almacenista la llamada requisición de materiales, esta se deberá elaborar por lo menos en

de los materiales solicitados con su cantidad respectiva y la firma de aprobación por parte del

supervisor de producción.

2.1.6.1.3. Procedimientos especiales

Se deben tomar en cuenta las devoluciones de los materiales a los proveedores, los descuentos

y los fletes que se presentan en relación a la compra de materiales, también se debe tomar en

cuenta las devoluciones del almacén, de materiales que ya habían salido para la producción.

a) Materiales devueltos al proveedor, si ya se han hecho los asientos correspondientes

a la compra, será necesario revertir dichos asientos por lo que corresponda a la

devolución.

b) El almacenista, descargará del kardex los materiales devueltos utilizando la columna

de entradas y escribiendo las cifras bien sea en rojo o en paréntesis.

c) Descuento en compras de materiales, los descuentos comerciales sencillamente no

se contabilizan como tales sino que se eliminan antes de registrar la compra.

d) Fletes en compra de materiales, los fletes que se pagan por compra de materiales

también son teóricamente, un mayor costo de dichos materiales.

e) Materiales devueltos al almacén, algunas veces se devuelven al almacén materiales que

ya habían salido para la producción, bien sea al almacén porque hubo excedentes, defectos

en los materiales, equivocaciones en el despacho inicial18.

18BERNARD J. HARGADON Jr, Contabilidad de Costos, Segunda Edición Bogotá-Colombia, 1985, Pag.21 a

2.1.6.2. Técnicas de valuación de inventarios

Métodos de valuación de los inventarios, conocer el costo de los materiales o de los productos

terminados, o semiterminados o lo que han quedado en existencia en un periodo dado, cuando el

gran numero de ellos tiene precios unitarios diferentes, han constituido siempre uno de los

principales problemas para las empresas por cuanto dicho costo tiene repercusiones

inmediatas y futuras que deben ser debidamente analizadas. Tales métodos son los siguientes:

o Costos estándar

o Promedio ponderado

o Primeros en entrar, primeros en salir PEPS

o Ultimo en entrar, primeros en salir UEPS

Conceptos importantes en el registro de datos, para la valuación de inventarios:

o Mercancías en tránsito, artículos adquiridos pero aún no recibidos en almacén. Se registran en una cuenta de tránsito.

o Anticipos a proveedores, anticipos a proveedores o agentes aduanales a cuenta de pedidos.

o Costo de producción, capacidad de producción no utilizada. Para cuantificar el importe que se cargará al estado de resultados, se toma en cuenta la

capacidad práctica de producción, volúmenes de producción presupuestados y

producción real obtenida.

o Castigo de inventarios, estimaciones para artículos obsoletos o de pocos movimientos.

o Producción en proceso, los artículos no terminados se valúan en proporción a los diferentes grados de avance de cada uno de los elementos que forman su costo.

o Artículos terminados, el importe registrado será equivalente al costo de producción

o Costos estimados

Los costos se calculan sobre ciertas bases empíricas:

Conocimiento de la industria

Experiencia en la industria

La finalidad es, pronosticar el valor y la cantidad de los elementos del costo de producción

(materiales directos, mano de obra directa, gastos indirectos). Al final del periodo el

estimado se ajusta al histórico, por medio de una cuenta puente de "variación".

2.1.6.2.1. Costos estándar

Es un cálculo hecho con bases científicas sobre cada uno de los elementos del costo.

Determina lo que un producto "debe costar", con base en la eficiencia de trabajo normal. Las

desviaciones, en relación con el costo histórico, indican deficiencias o eficiencias. Es una

medida efectiva para la toma de decisiones. Requiere un control presupuestal de todos los

elementos que intervienen en el producto, directa o indirectamente.

2.1.6.2.2. Costos promedios

a) Promedio Simple: se determina la media aritmética de los costos unitarios en las

partidas en existencia. A ese costo medio se calculan todas las salidas, mientras no haya

partida, este método origina serias distorsiones en el costeo del material utilizado. Es un

método prácticamente en desuso.

b) Promedio ponderado: es el sistema que comúnmente se conoce como método de

costos promedio. Cada vez que ingresa al almacén una nueva partida de material, se

determina un nuevo costo unitario promedio. Se divide el costo total de cada una de

las partidas entre su correspondiente existencia. Con estos resultados se calcula un

costo unitario promedio para las partidas.

A este costo se valorizan las salidas de material, hasta que haya una nueva entrada de material

con un precio diferente al promedio19.

2.1.6.3. Primeras entradas, primeras salidas (PEPS).

Se deben controlar las partidas utilizadas, relacionándolas con las correspondientes partidas

de ingresos. En cuanto se agota la partida de más antiguo ingreso, se utiliza la siguiente

partida más antigua, con su correspondiente costo de adquisición. El inventario tiende a

quedar valorado al costo de adquisición más reciente. Considera que las primeras unidades

adquiridas, son las primeras surtidas al ser vendidos. Las existencias en el inventario

corresponden a las compras más recientes.

2.1.6.4. Ultimas entradas, primeras salidas (UEPS).

También se controlan las partidas utilizadas, relacionándolas con las correspondientes partidas

de ingresos. En cuanto se agota la partida de más reciente ingreso utiliza la siguiente partida

más reciente, con su correspondiente costo de adquisición.

El inventario tiende a quedar al costo de adquisición más antiguo. Considera que las últimas

unidades adquiridas, son las primeras surtidas al ser vendidas. El inventario se compone del

inventario inicial más las primeras compras del periodo.

2.1.6.5. Punto de equilibrio

Todas las empresas o negocios del sector privado, en la actualidad tienen muy bien trazado su

objetivo principal, específicamente incrementar su nivel de rentabilidad enfocando su

esfuerzo a las diferentes estrategias que posibiliten lograrlo.

Una de las herramientas administrativas de mayor importancia, fácil de aplicar y que nos

provee de información importante es: "el punto de equilibrio." Esta herramienta se emplea en

la mayor parte de las empresas y es sumamente útil para cuantificar el volumen mínimo a

lograr (ventas y producción), para alcanzar un nivel de rentabilidad (utilidad) deseado.

El punto de equilibrio es aquel en el que los ingresos son iguales a los costos, esto es, en el que

se obtiene un beneficio igual a cero. La empresa no tiene beneficios ni pérdidas. El punto de

equilibrio lo podemos clasificar de la siguiente manera:

o Punto de equilibrio económico

o Punto de equilibrio productivo

El punto de equilibrio económico y productivo, representan el punto de partida para indicar

2.1.6.6. Concepto, utilidad, limitaciones

El diagrama de punto de equilibrio o diagrama de beneficios es un artificio gráfico donde se

representan las cifras de entregas y las de los costos variables y fijos, que destaca las

utilidades ante distintas alternativas de volumen. En definitiva revela la utilidad estimada que se

obtendrá con distintos volúmenes de ventas, así como las ventas mínimas para no sufrir pérdidas.

Es una herramienta útil para efectuar vaticinios de ganancias a corto plazo en función del

volumen de ventas, ya que permite presupuestar fácilmente los gastos correspondientes

a cualquier nivel a que opere el negocio.

Todo nivel ubicado a la derecha del punto de equilibrio provee utilidades, mientras que los que

se hallan a la izquierda no alcanzan a recuperar los costos totales. Cuanto más a la izquierda se

encuentra el punto de equilibrio, más favorable es la situación. (Si está más a la izquierda,

también está más arriba)

Este diagrama puede prepararse para un artículo en particular, para una línea de bienes, para una

zona o agencia de ventas, para un canal de distribución o para una compañía.

o Volumen de ventas normal: es el que provee a la empresa las utilidades que necesita

para hacer frente a las vicisitudes de la vida económica.

o Volumen de ventas en el punto de equilibrio: indica cuál es la cantidad mínima que

debe comercializarse para no entrar en la zona de pérdidas.

o Margen de seguridad: es el porcentaje en que pueden descender los ingresos antes de