Recomendaciones para la Implementación de la Herramienta Balanced Scorecard en las MPYMES

120

0

0

Texto completo

(2) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY CAMPUS MONTERREY DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN INGENIERÍA Los miembros del comité de tesis recomendamos que el presente proyecto de tesis presentado por el Ing. Jesús Eduardo José Saldaña Rodríguez sea aceptado como requisito parcial para obtener el grado académico de: Maestro en Ciencias con especialidad en Sistemas de Calidad y Productividad. Comité de Tesis:. ___________________________ M.C. Carlos Chee González ASESOR. ___________________________ M.C. Silvia L. Olivares Olivares. ___________________________ Dr. Dagoberto Garza Núñez. SINODAL. SINODAL. Aprobado:. ___________________________ Dr. Federico Viramontes Brown Director del Programa de Graduados en Ingeniería Mayo, 2005.

(3) DEDICATORIA Inicio la maestría en agosto del 2003. Termino la maestría en Diciembre del 2004 (dejando pendiente únicamente el examen de grado). ¿Vale la pena?, si. ¿cuesta trabajo?, SI; pero esto me deja muchas satisfacciones, porque me quedo con el aprendizaje, los trabajos en equipo, la gente que conocí, los amigos que hice, las experiencias vividas, las desveladas; me quedo también con los recuerdos de todos esos momentos que no hubieran sido lo mismo sin mi, y todo aquello que me hizo crecer como profesionista y como persona. Agradezco a todas las personas que confiaron en mi y me apoyaron para seguir adelante, aun en los momentos más difíciles.. A Dios, por tu amor infinito, por darme tu bendición, por guiarme y cuidarme cada día de mi vida, y porque TODO lo cumpliste, gracias.. A mi Mama, por ser mi ángel de la guardia en la Tierra; gracias por apoyarme siempre y por todo tu amor.. A mi Papa, por ser ejemplo de éxito y dedicación; gracias por tu apoyo incondicional en cada paso que doy.. A mis hermanos, por estar siempre incondicionalmente, se las dedico especialmente.. A mis amigos, por confiar en mi y apoyarme para seguir adelante, aun en los momentos más difíciles.. A los profesores, por participar de una u otra forma en esta investigación, para terminarla exitosamente..

(4)

(5) RESUMEN Los grandes cambios tecnológicos, socioculturales y políticos ocurridos en los últimos años han situado a las empresas en entornos cada vez mas globales y dinámicos en los que la competencia es cada vez mas intensa. Tener la capacidad para traducir la estrategia y la MISIÓN de la empresa en un amplio conjunto de acciones, que proporcionen la estructura necesaria para alcanzar los objetivos estratégicos, es de vital importancia para las empresas que se encuentran compitiendo en la era de la información de estos tiempos.. Hoy en día, las Micro, Pequeñas y Medianas empresas, MPYME`s, son parte importante en el crecimiento económico nacional, ya que generan la mayor parte de los empleos en el país, por lo que muchas familias dependen económicamente de esto.. Ante esta necesidad claramente marcada no sólo nacional sino a nivel mundial, las empresas tienen la opción de construir e implementar un sistema de gestión útil para alinear las iniciativas, canalizar las energías, las habilidades y los conocimientos específicos de todos los colaboradores de la empresa hacia el cumplimiento de los objetivos estratégicos del negocio. La presente tesis, se concentra específicamente en el sistema de gestión conocido con el nombre de Balanced Scorecard.. El objetivo central de la presente investigación fue el de establecer recomendaciones que permitan adecuar la implementación de la herramienta Balanced Scorecard según las características que tienen las MPYME`s..

(6) CONTENIDO CAPITULO I. FUNDAMENTOS 1.1. ANTECEDENTES…………………………………………………….…………………………………….1 1.1.1. Antecedentes generales del problema....................................................................................1 1.1.2. Antecedentes del problema en un contexto actual..................................................................4 1.2. PLANTEAMIENTO DEL PROBLEMA…………….……………………………….…………………….5 1.2.1. Planteamiento del problema específico...................................................................................5 1.3. OBJETIVOS…………………………………………………………...…………………………………….7 1.3.1. Objetivo general de la presente tesis.......................................................................................7 1.3.2. Objetivos específicos de la presente tesis...............................................................................7 1.4. JUSTIFICACIÓN…………….…………………………………….………………….…………………….7 1.4.1. Objetivos que busca la herramienta Balanced Scorecard.......................................................8. CAPITULO II. MÉTODO DE INVESTIGACIÓN 2.1. DESCRIPCIÓN DEL TIPO ESTUDIO………………….………….…………………...…………….9. DE. 2.2. DESCRIPCIÓN DE LOS PASOS PARA EL DESARROLLO DE LA PRESENTE TESIS…….....10 2.3. DELIMITACIÓN DEL ÁREA GEOGRÁFICA DONDE SE REALIZA ESTUDIO….……...………..11 2.4. DESCRIPCIÓN DEL ALCANCE Y LAS LIMITACIONES DEL ESTUDIO…………………….…...12. CAPITULO III. MARCO TEÓRICO 3.1. PREGUNTAS INICIALES DE INVESTIGACIÓN…………………….…………………...…………...14 3.1.1. Misión, Visión, Valores y “core ideology” de una empresa....................................................14 3.1.2. Gestión…………………….…………......................................................................................17 3.1.3. Estrategia de negocio............................................................................................................17 3.1.4. Sistema..................................................................................................................................18 3.1.5. Enfoque sistémico..................................................................................................................18 3.1.6. Sinergia sistémica..................................................................................................................19 3.1.7. Indicadores de desempeño y monitoreo................................................................................20 3.1.8. Herramienta “Value Stream Mapping”……………………………………………………………21.

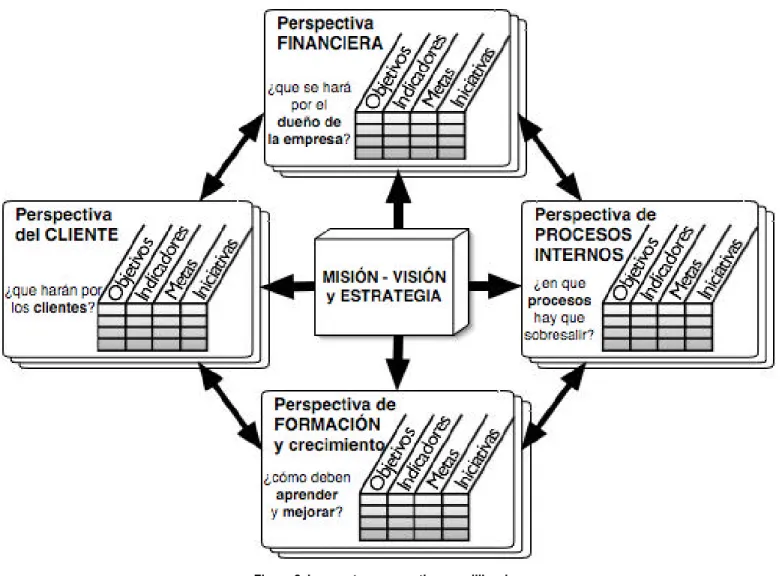

(7) 3.2. HERRAMIENTA BALANCED SCORECARD………………………………………………..……......25 3.2.1. Orígenes del Balanced Scorecard………………………….....................................................27 3.2.2. ¿Porqué es necesario el Balanced Scorecard?.....................................................................28 3.2.3. La importancia de la MISIÓN y la VISIÓN de la empresa.....................................................29 3.2.4. Contribución del Balanced Scorecard en la definición de la MISIÓN y la VISIÓN................29 3.2.5. La importancia de poder gestionar las estrategias del negocio.............................................31 3.2.6. Contribución del Balanced Scorecard para gestionar las estrategias……….........................32 3.2.7. La importancia de tener una estrategia de negocio…...........................................................34 3.2.8. Contribución del Balanced Scorecard en el proceso de definición de la estrategia..............35 3.2.9. La importancia de tener sinergia sistémica dentro de la empresa….....................................36 3.2.10. Contribución del Balanced Scorecard para proveer sinergia sistémica………….................38 3.2.11. La importancia de poder medir la actuación de la empresa.................................................40 3.2.12. Contribución del Balanced Scorecard para medir la actuación de la empresa…..…………41 3.2.13. Los cuatro procesos de gestión decisivos.....................................................................42 I. Aclarar y traducir o transformar la visión y la estrategia………......................................43 II. Comunicar y vincular los objetivos e indicadores estratégicos........................................43 III. Planificar, establecer objetivos y alinear las iniciativas estratégicas...............................44 IV. Aumentar el ”feedback” y formación estratégica.............................................................44 3.2.14. Las cuatro perspectivas equilibradas.............................................................................45 I. Actuación Financiera……………………………………………….......................................46 II. Perspectiva del Cliente…………………………………………...........................................48 III. Procesos Internos………………………………………………………................................50 IV. Formación y Crecimiento.................................................................................................52 3.2.15. Identificación de algunos tipos de barreras que presentan las empresas durante la implementación de una estrategia......................................................................54 3.2.16. Requisitos iniciales para implementar la herramienta Balanced Scorecard……………......55 3.3. MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS …………………………………...……...………..56 3.3.1. Definición de empresa…………...…………………………………………………………………56 3.3.2. Definición de tipos de empresa………………………………………...………………………….57 3.3.3. Clasificación de empresas……………………………………………………...………………….57 3.3.4. Situación pasada de las MPYME`s en México……………………..………………..………….58 3.3.5. Situación presente de las MPYME`s en México…………………………….………………..…58 I. Características de las MPYME`s en México……………………………………………...…59 II. Participación de las MPYME`s en México………………………………………………..….59 III. Sectores en los que actúan las MPYME`s en México…………………………….……..…60 IV. Valor de las MPYME`s en la economía mundial………………………………..………..…61 V. Ventajas y desventajas de las MPYME`s…………………………………………….…..….61 VI. Concepto de planeación en las MPYME`s………………………………………………..…64 VII. Clasificación de elementos que forman parte de la planeación en las MPYME`s.…...…66 3.3.6. Situación futura de las MPYME`s en México……………………………………………….……67 I. Retos de la nueva economía para las MPYME`s en México…………………….……..…67 II. Concepto de mercadotecnia en las MPYME`s……………………………………….…..…67 1) Orientación al cliente………………………………………………………..…….........68 2) Sistemas operacionales……….…………………………………………….……........68 3) Utilidades……………………………………………………………………..…………..69 III. Pensamiento estratégico en las MPYME`s…………………………………………...…..…69 IV. Planeación estratégica en las MPYME`s…………………………………………..………..70.

(8) 1) Definición de la MISIÓN-VISIÓN……………………….…………………….…..……70 2) Establecer objetivos…………………………………….……………………...………..70 3) Organización para la planeación…………………….……………………….…..……71 4) Elaborar planes y programas………….…………………………………...……..……71 5) Implantar planes y programas………………………….…………………..……….…71 V. Recurso Humano en las MPYME`s…………………………………………………………..71 1) Gerencia del Recurso Humano………………………………………….………..……71 2) Entrenamiento y desarrollo……………….………………………………………..…...72 3) Capacitación efectiva…………………….………………………………………....…..72 VI. Políticas de control interno para las MPYME`s…………………………………………..…72 3.3.7. Perfil de la MPYME en México…………………………………………………………………….73 3.3.8. Tabla con el perfil de las funciones administrativas comúnmente usadas por la MPYME…74 3.3.9. Tabla con los elementos aislados de la herramienta Balanced Scorecard que apoyan las funciones administrativas comúnmente usadas por las MPYME`s………...75. CAPITULO IV. RECOMENDACIONES PARA LA IMPLEMENTACIÓN DE LA HERRAMIENTA BALANCED SCORECARD EN LAS MPYME`S 4.1. FUNDAMENTO DE LAS RECOMENDACIONES…………..…….……………………...…………...76 4.2. PASO #1: Mapeo inicial de la empresa………………………………...……….……….………...…...77 4.2.1. Antecedentes y actividad de la empresa..............................................................................78 4.2.2. Giro de la empresa y tipo de productos/servicios que ofrece...............................................78 4.2.3. Misión de la empresa.……………….....................................................................................78 4.2.4. Visión de la empresa…….....................................................................................................78 4.2.5. Valores de la empresa..........................................................................................................78 4.2.6. Departamentos de especialidad que tiene la empresa........................................................79 4.2.7. Número de empleados en la empresa.................................................................................79 4.2.8. La estructura organizacional de la empresa.........................................................................79 4.2.9. Mercado meta al que esta dirigido.......................................................................................79 4.3. PASO #2: Establecer objetivos estratégicos vistos desde las 3 perspectivas……….………...…..80 4.3.1. Objetivos estratégicos financieros para el Balanced Scorecard………………………….…81 4.3.2. Objetivos estratégicos de clientes para el Balanced Scorecard……………….………….…81 4.3.3. Objetivos estratégicos de procesos internos para el Balanced Scorecard…………….….82 4.4. PASO #3: Revisar que todos los objetivos estratégicos estén vinculados y alineados para crear sinergias (construir el mapa estratégico)………...............…….83 4.5. PASO #4: Establecer los indicadores estratégicos de CAUSA y EFECTO para cada uno de los objetivos estratégicos……………………………………………....86 4.6. PASO #5: Establecer objetivos (metas) para los indicadores estratégicos de CAUSA EFECTO………………………………………………………………………..92. y. 4.7. PASO #6: Construir el Modelo de medición de la actuación de la empresa (Balanced Scorecard), que incluye para cada una de las 3 perspectivas: objetivo estratégico / indicador de CAUSA, con objetivo / indicador de EFECTO, con objetivo ...95 4.8. PASO #7: Comunicar el tablero de medición de la actuación de la empresa (Balanced Scorecard) y el mapa estratégico a toda la empresa…..……...………..…100.

(9) 4.9. Algunas recomendaciones adicionales para que el Balanced Scorecard, continúe dando resultados dentro de la empresa después de su implementación………….….....102. CAPITULO V. CONCLUSIONES DE LA INVESTIGACIÓN 5.1. CONCLUSIONES GENERALES DE LA INVESTIGACIÓN….……………...……………………..105 5.2. VENTAJAS, DESVENTAJAS Y LIMITACIONES OBSERVADAS DURANTE INVESTIGACIÓN………………………………………………..….106. LA. 5.3. RECOMENDACIONES PARA TRABAJOS FUTUROS.……….…………………...……………...108. REFERENCIAS BIBLIOGRÁFICAS ………..……………………………………………………………….109.

(10) CAPITULO I. FUNDAMENTOS. CAPITULO I. FUNDAMENTOS En este capítulo se comprenden los antecedentes del presente trabajo de investigación, el cual se centra en establecer una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las micro, pequeñas y medianas empresas, que llamaremos MPYME`s de este punto en adelante. Para fundamentar la necesidad que existe hoy en día, de utilizar la herramienta Balanced Scorecard, dentro de este capítulo se abordan los antecedentes que tratan a cerca de la naturaleza del proceso administrativo en las empresas. Se aborda el planteamiento del problema así como los objetivos generales y específicos de investigación y la justificación.. 1.1. ANTECEDENTES 1.1.1. Antecedentes generales del problema Desde finales del siglo XIX se acostumbraba definir la administración en términos de cuatro funciones específicas que debería realizar un director de empresa: la planeación, la organización, la dirección, y el control. Por tanto, cabe decir que la administración es el proceso de planificar, organizar, dirigir y controlar las actividades de los miembros de la empresa y el empleo de todos los recursos organizacionales, con el propósito de alcanzar las metas establecidas por la empresa. Un proceso puede definirse como una forma sistémica de hacer las cosas. A continuación se detalla más a cerca del concepto que se tiene de estos 4 procesos, desde finales del siglo XIX: Planificar implica que el director piense en las metas y en las acciones necesarias para alcanzar esas metas, pero basando sus actos en algún método, plan o lógica, y no en corazonadas. Así pues los planes presentan los objetivos de la empresa y establecen los procedimientos idóneos para alcanzarlos. Los planes entonces son la guía para que (1) la empresa obtenga y comprometa los recursos que se requieren para alcanzar sus objetivos; (2) los miembros de la empresa desempeñen actividades congruentes con los objetivos y los procedimientos establecidos, y (3) el avance hacia los objetivos puede ser controlado y medido de tal forma que, cuando no sea satisfactorio, se puedan tomar medidas correctivas.. Organizar es el proceso para ordenar y distribuir el trabajo, la autoridad y los recursos entre. 1.

(11) CAPITULO I. FUNDAMENTOS. los miembros de la empresa, de tal forma que se faciliten los medios para que los participantes puedan alcanzar las metas de la empresa. Dirigir implica mandar, influir y motivar a los empleados para que estos realicen las tareas esenciales. .. .. Los directores administrativos dirigen tratando de convencer a los demás de que se les unan para alcanzar el “futuro deseado” que surge de los pasos de planificación y organización. Al establecer el ambiente adecuado de trabajo (Stoner y Freeman, 1996) ayuda a los empleados a hacer su mejor esfuerzo. El Director debe estar seguro de que los actos de los miembros de la empresa conducen de hecho hacia las metas establecidas.. Figura 1. Naturaleza interactiva del proceso administrativo. Adaptada del Libro “Administración“ de Stoner, Freeman, Gilbert pág. 14.. Esta función es la de control de la administración, la cual contiene los siguientes elementos básicos: (1)establecer estándares de desempeño; (2)medir los resultados presentes; (3)comparar los resultados presentes con los estándares de desempeño establecidos, y (4)tomar medidas correctivas cuando se detecten desviaciones, o gaps-diferencias. El director, gracias a la función de control, puede mantener a la empresa en el buen camino.. Cabe mencionar que las organizaciones están estableciendo, cada vez con mayo frecuencia, 2.

(12) CAPITULO I. FUNDAMENTOS. maneras de incluir la calidad en esta función de control. En este punto es importante mencionar que estos 4 procesos administrativos están directamente relacionados con el desempeño organizacional. Este desempeño organizacional es una medida de la eficiencia y la eficacia de la empresa, que esta en función del grado en que se alcanzan los objetivos acertados que la empresa propone. Eficiencia significa “hacer correctamente las cosas”, “hacer las cosas bien”, capacidad de reducir al mínimo los recursos usados para alcanzar los objetivos de la empresa. Eficacia significa “hacer las cosas correctas”, “elegir las metas acertadas”, “hacer lo que se debe hacer” capacidad para determinar los objetivos apropiados. Dentro de una empresa la administración es una especialidad que trata cuestiones referentes al tiempo, en tres instancias: 1)vivir el presente, 2)edificar el futuro, 3)recordar el pasado, es decir la administración representa un intento por “crear“ un futuro deseable, sin olvidar el pasado y el presente. Así pues el Director de la empresa, debe edificar el futuro eligiendo eficazmente las metas acertadas para el éxito de la empresa. Pero igualmente importante, una vez definida la meta u objetivo de la empresa, el director debe ser eficiente en la utilización de los recursos para alcanzar ese objetivo. En los sistemas de trabajo de una empresa el componente principal es el personal, ya que es el personal quien llevan a cabo los proyectos dándoles vida e imprimiéndole la energía necesaria para llenar las expectativas del negocio, lo que significa que sin un personal comprometido difícilmente algún proyecto llenará las expectativas del negocio, ya que el personal no esta estratégicamente alineado a los objetivos de la empresa.. 1.1.2. Antecedentes del problema en un contexto actual Aunque los temas de investigación a cerca del liderazgo, la motivación y la cultura. 3.

(13) CAPITULO I. FUNDAMENTOS. organizacional ya han sido estudiados anteriormente, no resulta suficiente el hecho de que la empresa haga declaraciones de la MISIÓN y la VISIÓN de la empresa, para proporcionar inspiración, energías y motivación a la empresa, ya que a través de algunos estudios dirigidos por Norton y Kaplan (2002) se ha detectado que existe un gran vacío entre la declaración de la MISIÓN-VISIÓN y las acciones diarias por parte de los empleados, en un intento por alcanzar los objetivos estratégicos del negocio. Ante esta necesidad claramente marcada no sólo nacional sino a nivel mundial, las organizaciones tienen la opción de construir e implementar un sistema de gestión útil para alinear las iniciativas, canalizar las energías, las habilidades y los conocimientos específicos de todos los colaboradores de la empresa hacia el cumplimiento de los objetivos estratégicos del negocio. La presente tesis, se concentra específicamente en el sistema de gestión conocido con el nombre de Balanced Scorecard. Los orígenes del Balanced Scorecard datan de 1990, cuando el ”Nolan Norton Institute” (división de investigación de KMPG), patrocinó un estudio de un año de duración sobre múltiples empresas: “La medición de los resultados en la empresa del futuro”. El estudio fue motivado por la creencia de que los enfoques existentes sobre la medición de la actuación, que dependían primordialmente de la valoración de la contabilidad financiera, se estaban volviendo obsoletos. Norton y Kaplan (2002), autores de esta herramienta, opinan que las medidas financieras, por sí solas, son inadecuadas para guiar y evaluar las trayectorias de la empresa a través de los entornos competitivos de hoy en día. Los autores señalan que a estas medidas financieras les faltan indicadores que reflejen gran parte del valor que ha sido creado o destruido por las acciones del dueño de la empresa. Los indicadores financieros nos dicen algo, pero no todo, cada vez es menos claro de dónde vendría el crecimiento futuro y hacia donde debería mirar la empresa para conseguir entrar con éxito en áreas nuevas, tampoco queda claro en los informes financieros la clase de progresos que se hacen a la hora de poner en práctica las iniciativas a largo plazo. El objetivo principal de ese proyecto era el de desarrollar un modelo de medición de la actuación de la empresa, organizado en torno a cuatro perspectivas muy precisas: (1) La actuación financiera, (2) el conocimiento del cliente, (3) los procesos internos y (4) formación y 4.

(14) CAPITULO I. FUNDAMENTOS. crecimiento.. 1.2. PLANTEAMIENTO DEL PROBLEMA Los grandes cambios tecnológicos, socioculturales y políticos ocurridos en los últimos años han situado a las empresas en entornos cada vez mas globales y dinámicos en los que la competencia es cada vez mas intensa. Tener la capacidad para traducir la estrategia y la MISIÓN de la empresa en un amplio conjunto de acciones, que proporcionen la estructura necesaria para alcanzar los objetivos estratégicos, es de vital importancia para las empresas que se encuentran compitiendo en la era de la información de estos tiempos. Porter (1991) afirma que las estrategias planificadas, aunque son iniciadas con la mejor de las intenciones, y con la mejor información y conocimiento disponibles, puede aun así que ya no sean unas estrategias apropiadas o válidas para las condiciones cambiantes del entorno competitivo. Es por esto que Michael Porter propone re-descubrir la estrategia de la empresa, cuando las previas estrategias fallen, o cuando los cambios que ocurren en el mercado representen problemas para la empresa. Norton y Kaplan (2002) identificaron que la mayoría de las organizaciones que habían implantado sistemas de medición de la actuación, no habían alineado las mediciones con la estrategia. La mayoría de las empresas estaban intentando mejorar la actuación de los procesos ya existentes, a través de disminución de los costos, mejorando la calidad, y tiempos de respuesta mas cortos, pero no estaban identificando los procesos realmente estratégicos, aquellos que deben realizarse excepcionalmente bien, para que la estrategia de una empresa tenga éxito.. 1.2.1. Planteamiento del problema específico Las MPYME`s atraviesan por un proceso de cambio, resultado de la globalización y de la apertura económica que han experimentado en los últimos años. Estas empresas representan un alto porcentaje del total de empresas de nuestro país, generando gran parte de los empleos actuales, y siendo parte medula del crecimiento económico del país. 5.

(15) CAPITULO I. FUNDAMENTOS. En la actualidad, no son pocas las empresas que nacen, se desarrollan y, después de algún tiempo se enferman y dejan de operar. Ante el panorama tan competitivo, la presión que experimentan las organizaciones para mantenerse en el mercado y cumplir con las expectativas de los clientes tanto internos como externos, es muy grande. Para obtener éxito en este proceso competitivo, las organizaciones necesitan establecer un sistema de gestión apropiado, que les proporcione flexibilidad para responder a los cambios que ocurren en el mercado, enfocándose en las expectativas y satisfacción de los distintos grupos de interés. De acuerdo con Norton y Kaplan (2002) es común que las compañías fallen en tratar de traducir las estrategias de la empresa en acciones concretas, en un intento por alcanzar los objetivos que traza la MISIÓN de la empresa. La finalidad de este trabajo de investigación es presentar una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las MPYME`s. Por lo anterior, el planteamiento del problema que este trabajo de investigación propone es el siguiente: Identificar las funciones administrativas que comúnmente son usadas en las MPYME`s, para posteriormente aislar aquellos elementos de la herramienta Balanced Scorecard que apoyan a esas funciones administrativas comúnmente utilizadas por las MPYME`s. Y en base a esto establecer una serie de recomendaciones que hagan posible adecuar la implementación de la herramienta Balanced Scorecard según las características específicas que tienen las MPYME`s. Esto permitirá dejar fuera de la implementación aquellas funciones administrativas de la herramienta Balanced Scorecard que no son utilizadas por las MPYME`s.. 1.3. OBJETIVOS 1.3.1. Objetivo general de la presente tesis Presentar una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las MPYME`s. 6.

(16) CAPITULO I. FUNDAMENTOS. 1.3.2. Objetivos específicos de la presente tesis El objetivo inicial de la presente tesis es realizar investigación bibliográfica de la herramienta Balanced Scorecard, incluyendo una investigación inicial de los términos que son de importancia para el proceso de construcción del Balanced Scorecard: MISIÓN, VISIÓN, “core ideology”, gestión, estrategia de negocio, sistema, enfoque sistémico, sinergia sistémica e indicadores de desempeño y monitoreo. Identificar las principales características de las MPYME`s, y las funciones administrativas que comúnmente son usadas por estas empresas.. 1.4. JUSTIFICACIÓN Hoy en día, las organizaciones están compitiendo en entornos cada vez más complejos, y por lo tanto es de vital importancia que tengan no solo una comprensión clara de sus objetivos, sino además comprensión de los métodos que han de utilizar para alcanzar estos objetivos. Las condiciones existentes del mercado, y la apertura económica de los países que han dado origen a la globalización, dejan presente la necesidad en la empresas de tener que sobresalir para poder competir con empresas similares de otros países. Para lograr esto, las grandes empresas asignan recursos humanos, tecnológicos y organizacionales, en un intento por lograr ser más competitivos. Esta misma situación se presenta para las micro y pequeñas empresas, las cuales tienen que competir, no solo con empresas de su mismo tamaño sino también con empresas grandes e internacionales (García, 1993). La presente tesis se desarrolló con el fin de ayudar a las MPYME`s a ser más eficientes, creando sinergia enfocando (alineando) los recursos con los que cuenta hacia el logro de algún objetivo estratégico. Se pretende mostrar una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las MPYME`s.. 1.4.1. Objetivos que busca la herramienta Balanced Scorecard El Balanced Scorecard, o Cuadro de Mando Integral, proporciona una estructura para transformar la estrategia del negocio en términos operativos, a través de: • Aclarar y traducir o transformar la MISIÓN, la VISIÓN y la estrategia del negocio en planes de acción. (proveer planes de acción concretos, a través de la estrategia del negocio) 7.

(17) CAPITULO I. FUNDAMENTOS. • Planificar, establecer objetivos (metas) y alinear las iniciativas estratégicas. (proveer sinergia sistémica, a través de alinear las iniciativas estratégicas) • Comunicar y vincular los objetivos estratégicos y sus indicadores estratégicos. (proveer el despliegue de los planes de acción, a través de comunicación y vinculación) • Habilitar el aprendizaje a través de la retroalimentación, para la formación estratégica necesaria. (proveer la formación estratégica necesaria, a través de la retroalimentación) Dentro de estos 4 procesos de gestión, está el transformar la MISIÓN y la estrategia de la empresa en objetivos e indicadores, y esto se realiza y se organiza bajo cuatro perspectivas, o puntos de vista diferentes: (1)actuación financiera, (2)conocimiento del cliente, (3)procesos internos y (4)formación y crecimiento. Norton y Kaplan (2002) arquitectos de esta herramienta, opinan que los Directores, a través del uso del Balanced Scorecard, tendrían la opción de poder articular los resultados que la empresa desea, alineando las iniciativas individuales e ínter departamentales de la empresa, hacia el logro de los objetivos a corto plazo, pero además poder visualizar sus indicadores a través del tiempo, para marcar los objetivos de la actuación futura, a largo plazo. Así pues el Balanced Scorecard o Cuadro de Mando Integral es una herramienta que tiene el potencial de proveer la sinergia necesaria para ejecutar exitosamente las diferentes estrategias del negocio.. 8.

(18) CAPITULO II. MÉTODO DE INVESTIGACIÓN. CAPITULO II. MÉTODO DE INVESTIGACIÓN Una vez planteado el problema que dio inicio a la investigación, se determinaron los objetivos del estudio, y se procedió a determinar el tipo de investigación. En este capítulo se comprende el tipo de estudio que se realizó, así como la estructura completa del método de investigación para el desarrollo del presente trabajo de investigación, también se definen el alcance y las limitaciones del estudio.. 2.1. DESCRIPCIÓN DEL TIPO DE ESTUDIO Para el desarrollo de la presente tesis, se realizó un estudio exploratorio-descriptivo, tomando como base información bibliográfica obtenida de las dos variables descritas en el marco teórico (funciones administrativas comúnmente usadas en las MPYME`s y elementos aislados de la. herramienta. Balanced. Scorecard. que. apoyan. las. funciones. administrativas. comúnmente usadas en las MPYME`s). Mediante la identificación de aquellas funciones administrativas comúnmente usadas en las MPYME`s, se pueden aislar aquellos elementos presentes en la herramienta Balanced Scorecard que apoyen las funciones administrativas comúnmente usadas en las MPYME`s, y establecer recomendaciones que permitan adecuar la implementación de la herramienta Balanced Scorecard según las características que tienen las MPYME`s.. 2.2. DESCRIPCIÓN DE LOS PASOS 9.

(19) CAPITULO II. MÉTODO DE INVESTIGACIÓN. PARA EL DESARROLLO DE LA PRESENTE TESIS 1. Como punto de partida se realizó investigación de términos que son de importancia para el proceso de construcción del Balanced Scorecard: MISIÓN, VISIÓN, “core ideology”, gestión, estrategia de negocio, sistema, enfoque sistémico, sinergia sistémica e indicadores de desempeño y monitoreo. . 2. Como segundo paso se realizó investigación bibliográfica de los orígenes de la herramienta Balanced Scorecard, la identificación de los problemas actuales que busca resolver el Balanced Scorecard y la contribución específica del Balanced Scorecard con las preguntas iniciales de investigación. 3. Como tercer paso se realizó investigación bibliográfica del proceso de construcción del Balanced Scorecard, para establecer recomendaciones que hagan posible adecuar la implementación de la herramienta Balanced Scorecard en las MPYME`s. 4. Debido a que el objetivo central de la presente investigación es el de establecer una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las MPYME`s, se tomó como campo de estudio las MPYME`s con el fin de identificar aquellas funciones administrativas que comúnmente son usadas en las MPYME`s. 5. Se aislaron aquellos elementos de la herramienta Balanced Scorecard que apoyan a las funciones administrativas comúnmente utilizadas por las MPYME`s. 6. Se establecieron una serie de recomendaciones que hagan posible adecuar la implementación de la herramienta Balanced Scorecard según las características específicas que tienen las MPYME´s. 7. Se determinan las conclusiones generales de la investigación.. .. 8. Se señalaron las ventajas, desventajas y limitaciones observadas durante la investigación. 9. Finalmente se plantearon recomendaciones para trabajos futuros.. 2.3. DELIMITACIÓN DEL ÁREA GEOGRÁFICA DONDE SE REALIZA EL ESTUDIO 10.

(20) CAPITULO II. MÉTODO DE INVESTIGACIÓN. El estudio se realiza en la ciudad de Monterrey, Nuevo León, México El estudió se realiza en la ciudad de Monterrey, capital del Estado de Nuevo León, localizada en la parte noreste de México. Las principales actividades industriales del Estado de Nuevo León son: vidrio, harina de maíz, fibras sintéticas, cemento, electrodomésticos, cerveza, metalmecánica, productos de cerámica y hierro. El Estado de Nuevo León es líder industrial de México. La ciudad de Monterrey se encuentra a tan solo dos horas de la frontera con Texas, Estados Unidos. Su ubicación hace que sea un punto clave para México y para la zona sureste de Estados Unidos. La ciudad de Monterrey fue clasificada por al revista “Fortune” (1999) como la mejor ciudad para realizar negocios en Latinoamérica, y en la revista “América Economía” (2003) se ubicó dentro del top5 en el Ranking de las mejores ciudades en Latinoamérica para realizar negocios. *TOP 5 en mejor seguridad y calidad de vida. *Mejor ciudad emprendedora y para atraer negocios. *Nombrada junto con Santiago de Chile como las ciudades esperanza de Latinoamérica. ¿Porqué implementar el Balanced Scorecard en una micro empresa? Actualmente, la mayoría de las aplicaciones del Balanced Scorecard habían sido realizadas en empresas grandes e internacionales, las cuales interactúan en ambientes cada vez más globales y dinámicos en los que la competencia es cada vez más intensa. Para el caso de las pequeñas, o incluso micro, empresas se pudiera pensar que, debido a que tienen necesidades diferentes, no tendrían gran aplicación o beneficio respecto al uso de un sistema de gestión como el Balanced Scorecard. Sin embargo, la diferencia que existe entre las grandesinternacionales empresas y las pequeñas-locales empresas con respeto al uso del Balanced Scorecard, radica en el nivel de complejidad durante el proceso de implantación, más no en los beneficios ni en la utilidad que potencialmente ofrece la herramienta Balanced Scorecard. Partiendo de esa utilidad y el beneficio que potencialmente existen para las MPYME`s al utilizar la herramienta Balanced Scorecard, se decidió presentar una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las MPYME`s.. 2.4. DESCRIPCIÓN DEL ALCANCE Y LAS LIMITACIONES DEL ESTUDIO 2.4.1. Alcance. 11.

(21) CAPITULO II. MÉTODO DE INVESTIGACIÓN. Como punto de partida se realizó investigación de términos que son de importancia para el proceso de construcción del Balanced Scorecard: MISIÓN, VISIÓN, “core ideology”, gestión, estrategia de negocio, sistema, enfoque sistémico, sinergia sistémica e indicadores de desempeño y monitoreo. Se investigó también los orígenes de la herramienta Balanced Scorecard, la identificación de los problemas actuales que busca resolver el Balanced Scorecard y la contribución específica del Balanced Scorecard con las preguntas iniciales de investigación. También se realizó investigación del proceso de construcción del Balanced Scorecard, para su implementación en una micro empresa de productos, localizada en la ciudad de Monterrey. Debido a que el objetivo central de la presente investigación es el de establecer una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las MPYME`s, se tomó como campo de estudio las MPYME`s con el fin de identificar aquellas funciones administrativas que comúnmente son usadas en las MPYME`s. El objetivo final de este trabajo de investigación es presentar una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las MPYME`s.. 2.4.2. Limitaciones La presente tesis no pretende proponer a las MPYME`s ningún método definitivo para la implementación del Balanced Scorecard. En cuanto a las limitantes que se contemplan a lo largo de la presente investigación tenemos: Limitaciones de tiempo con el que cuenta el investigador para llevar a cabo la investigación, y la posible o nula participación de la empresa en la que se planea implementar el Balanced Scorecard.. 12.

(22) CAPITULO III. MARCO TEÓRICO. CAPITULO III. MARCO TEÓRICO En este capítulo se abordan las preguntas iniciales de investigación, también se profundiza a cerca de la teoría referente a la herramienta Balanced Scorecard y su conexión con las preguntas iniciales de investigación, finalmente dentro de este capitulo se definen las principales características a cerca de las MPYME`s. Debido a que el objetivo central de la presente investigación es el de establecer una serie de recomendaciones para la implementación de la herramienta Balanced Scorecard en las MPYME`s, se tomó como campo de estudio las MPYME`s con el fin de identificar aquellas funciones administrativas que comúnmente son usadas en las MPYME`s. Lo que se busca al identificar estas funciones administrativas que comúnmente son utilizadas por las MPYME`s, es encontrar y aislar aquellos elementos de la herramienta Balanced Scorecard que apoyan a esas funciones administrativas comúnmente utilizadas por las MPYME`s, y en base a esto establecer una serie de recomendaciones que hagan posible adecuar la implementación de la herramienta Balanced Scorecard según las características específicas que tienen las MPYME´s. Esto permitirá aislar aquellas funciones administrativas de la herramienta Balanced Scorecard que no son utilizadas por las MPYME`s. Al final de este capitulo se muestra una tabla que contiene un perfil de las MPYME`s donde se destacan las funciones administrativas comúnmente usadas por las MPYME`s. Una segunda tabla se presenta con el fin destacar aquellos elementos del Balanced Scorecard que apoyan a las funciones administrativas previamente identificadas, esto con el fin de conseguir adecuar la implementación del Balanced Scorecard según las características especificas de las MPYME`s.. 3.1. PREGUNTAS INICIALES DE INVESTIGACIÓN 13.

(23) CAPITULO III. MARCO TEÓRICO. 3.1.1 MISIÓN, VISIÓN, valores y “core ideology” Como primer paso, cada empresa debe formular un plan estratégico que incluya los pasos que la empresa tratara de hacer para cumplir con su MISION, VISION y valores. Este plan estratégico se formula con el fin de que la empresa pueda capitalizar las fuerzas que tiene como empresa. Primeramente se definen algunos términos importantes como la MISIÓN, la VISIÓN, los valores, la ideología esencial y el propósito esencial, que toda empresa debe tener, y que son punto de partida del Balanced Scorecard. La MISIÓN debe indicar la razón de ser o de existir de la empresa; además debe de ser escrita por la gente que unificó la institución, y no por los “stakeholders” o algún otro grupo. La VISIÓN de la empresa se hace después de haber definido “el porque” ( la MISION ) de la empresa. La VISIÓN de la empresa es el “que” (objetivos). Estos objetivos deben de ser específicos y realistas, pueden ser a corto o largo plazo. Los valores ayudan a saber el “como” realizar esos objetivos que forman parte de la ”VISIÓN” y que a su vez forma parte de la MISION de la empresa. En cuanto a la Ideología esencial, podemos decir que esta define el carácter de la compañía, define su identidad que permanece en el tiempo, no importa la moda o avances tecnológicos, esta ideología se descubre no se crea y su papel es guiar e inspirar a los de adentro de la empresa y no a los de afuera. La autenticidad, la disciplina y la consistencia con que se vive la ideología esencial de la empresa (core ideology) es lo que diferencia las empresas visionarias del resto. El ”core ideology” no se enfoca hacia la obtención de utilidades, ya que esto no inspira a las personas en todos los niveles de la empresa, y no provee una guía clara sobre el desarrollo. En cuanto al propósito esencial, podemos decir que es amplio, fundamental y duradero, también inspira y guía a la empresa durante muchos años, no es descriptivo de lo que hace la compañía.. Jim Collins (2002) señala que dentro de una compañía la ideología básica se compone de: principios básicos y propósito básico, y aunque estos no se sigan con absoluta perfección día 14.

(24) CAPITULO III. MARCO TEÓRICO. a día, si ofrecen un “estándar inspirador” y una respuesta a la pregunta de porqué existe la compañía. Collins (2002) plantea la pregunta de ¿cómo conservar lo básico en la compañía y al mismo tiempo adaptarse a un mundo tan cambiante? La respuesta que presenta indica que se tiene que estimular el progreso pero conservando lo básico, es decir, mantener firmes los principios y el propósito básico de la compañía, mientras que las estrategias del negocio y sus prácticas de operación se adaptan continuamente a los cambios del mundo. Es decir preservar lo básico y estimular el progreso, mantener fija una ideología, mientras las estrategias y las prácticas cambian con el tiempo. Según Collins (2002) el éxito de las Organizaciones no puede ser que se deba solo al hecho de tener una “estrategia de negocio”,. las. estrategias. por. si. solas. no. distinguen el éxito en las Organizaciones. Las compañías sobresalientes basan su estrategia en una onda comprensión en tres dimensiones:. (1)¿Qué lo apasiona profundamente? (2)¿En qué puedo ser el mejor del mundo? (3)¿Qué mueve el motor económico?. Figura 3. Principios / prácticas operativas / metas audaces. Adaptada del Libro “Empresas que sobresalen“ de Jim Collins pág. 306 y 297.. ¿En qué puede ser el mejor del mundo? Todas las compañías quieren ser las mejores en algo, pero pocas entienden claramente para que tienen el potencial de ser las mejores, y en que no pueden serlo. Tienen que entender ¿qué pueden hacer mejor que ninguna otra compañía?, 15.

(25) CAPITULO III. MARCO TEÓRICO. y ¿en que no pueden ser la mejor? Deberán buscar hacer un trabajo para el cual tiene una disposición innata, y en el cual podrían llegar a ser el mejor. Dedicar todos los recursos únicamente a las cosas que potencialmente pueden hacer mejor que cualquiera, sin dejarse distraer por aquellas en las que no se podrá ser el mejor. ¿Qué mueve el motor económico? Muchas veces las grandes compañías producen resultados espectaculares, en industrias nada espectaculares. Una compañía no tiene que estar en una gran industria para volverse grande. Para percibir las fuerzas motrices del motor económico, hay que buscar el denominador utilidad por “X”, y si es posible elegir una sola razón, es decir identificar el factor “X” que tenga el mayor impacto en la economía de la empresa, de tal forma que se genere un flujo continuo de fondos y utilidades sostenidas. Que se pague bien por lo que se hace. ¿Qué lo apasiona profundamente? Descubrir que lo apasiona, y centrarse únicamente en las actividades que lo apasionan. Mostrar una enorme pasión por la empresa, y que el trabajo que realiza sea el amor mas grande en la vida, solo superado por el matrimonio. Esto no significa, sin embargo, que haya que apasionarse por la mecánica del negocio, lo importante es que se apasionen con lo que están haciendo. Jim Collins (2002) opina, que todas las organizaciones quisieran ser las mejores en su área, pero la mayoría carecen de la disciplina necesaria para ver con claridad en qué podrían serlo, y lo que tendrían que hacer para convertir ese potencial en realidad. Aunque comenta que la disciplina. por. si. sola. grandes. resultados,. siguiente. orden. no. produce. propone. coherente. de. el la. disciplina: Figura 4. Orden coherente de la disciplina. Adaptada del Libro “Empresas que sobresalen“ de Jim Collins pág. 197.. 3.1.2. Gestión Una definición general de gestión es: El conjunto de actividades y acciones coordinadas que permiten el funcionamiento, la administración y el control de la empresa de acuerdo a un efecto que se busca. Otra definición de gestión, pero esta vez bajo un enfoque estratégico es: El 16.

(26) CAPITULO III. MARCO TEÓRICO. proceso estructurado que establece objetivos de gran alcance en los diferentes niveles de la empresa, e incluye también la definición de los medios que se deben utilizar para alcanzar estos objetivos. Bajo la óptica del Balanced Scorecard, el término gestión consiste de un sistema para traducir la estrategia y la MISIÓN de una empresa en un amplio conjunto de medidas concretas de actuación, que proporcionan la estructura necesaria para que la gestión de la estrategia se de forma efectiva, pero también provee indicadores de actuación para los objetivos estratégicos. El Balanced Scorecard mide la gestión de la actuación de la empresa desde cuatro perspectivas equilibradas: (1)Actuación financiera, (2)conocimiento del cliente, (3)procesos internos y (4)formación y crecimiento.. 3.1.3 Estrategia de negocio Porter (1991) describe la estrategia como: El plan de acción que utiliza la empresa para llegar a un resultado deseado. En este plan de acción, la empresa debe buscar incluir actividades diferentes a las de la competencia y decidir un camino hacia donde dirigir la compañía, no se pueden tomar varios caminos. Un pocisionamiento estratégico por ejemplo, significaría desempeñar actividades diferentes a las de los competidores, o similares, pero hacerlas de manera diferente. Los competidores enfocados, por ejemplo, se fijan en las necesidades específicas de un cliente. Cualquiera que sea la base, variedad, necesidad, el posicionamiento requiere de un conjunto de actividades hechas a la medida.. “La esencia es ser diferente a los rivales.”. Porter (1991) propone las siguientes estrategias generales de competitividad: Liderazgo en costos: La empresa decide establecerse en el mercado con una posición significativa de bajo costo sobre todos sus competidores. Diferenciación: En este caso la empresa tiene que ofrecer algo único, no imitable por sus 17.

(27) CAPITULO III. MARCO TEÓRICO. competidores, y además, algo que sea de alto valor para sus compradores, ya que estos buscan características diferentes a el bajo precio. Enfoque: La empresa se concentra en atender a un grupo particular de consumidores, ya sea en un segmento de la línea de productos, o bien en un mercado geográfico. Segmentación: Es el proceso a través del cual se conceptualista el propósito de una empresa y se traduce en términos de la variedad de trabajos específicos que se realizan, los cuales se llevan a cabo en diferentes unidades de la firma. La segmentación requiere de la agrupación de estos trabajos específicos en categorías coherentes, que le permitan a la firma la administración efectiva de sus recursos.. 3.1.5 Sistema y enfoque sistémico Wilson (1993) define sistema como “una serie de funciones o actividades que se realizan dentro de una empresa, y que funcionan juntas para alcanzar el objetivo de la empresa”. Unas partes del sistema deben operar para apoyar a las otras partes del sistema. La gente que se encuentra dentro del sistema debe cooperar para bien del sistema entero, ya que de lo contrario se presentara una mejoría local y no global. Con el enfoque de sistemas lo que se pretende es abordar y resolver problemas desde una perspectiva global, esto con el fin de dar soluciones (holísticas) mas completas para la empresa, en lugar de dar soluciones locales. El enfoque de sistemas provee una perspectiva mas global de la empresa, que a su vez permitirá contemplar a la empresa como un todo, la cual también forma parte de un ambiente externo. Con este enfoque se dice que la actividad de una parte de la empresa afecta, en cierto grado, a la actividad de todos los otros segmentos de la empresa.. 3.1.6 Sinergia sistémica Una definición básica de lo que es sinergia puede definirse como: La acción de varios órganos para la producción de un trabajo sinergia significa que “el todo” es mayor que la suma de sus partes. En términos organizacionales, sinergia significa que conforme los departamentos independientes de una empresa cooperan e interactúan, resultarán más productivos trabajando juntos que si cada uno de ellos actuara en forma aislada. 18.

(28) CAPITULO III. MARCO TEÓRICO. Kaplan y Norton (2001) señalan que la mayoría de las Organizaciones de hoy en día están integradas por varias, y en ocasiones muchas y diferentes, unidades de negocio. Para que la empresa practique una máxima efectividad en sus operaciones, las estrategias de todas las unidades de negocio deben estar alineadas y vinculadas entre si. Cada unidad de negocio desarrolla un plan a largo plazo, coherente y alineada con la agenda estratégica compartida. (estrategia del negocio global). Las sinergias aparecen cuando hay. excelentes interacciones entre estas unidades de negocio, pero es importante mencionar que estas interacciones potenciales deben ser reconocidas explícitamente desde el inicio dentro de las estrategias del negocio. Una definición más holística del término sinergia es la de sinergia sistémica, que se define como: Las acciones y las interacciones entre varias unidades de negocio para el logro de algún(os) objetivo(s) estratégico(s) La gente que trabaje día a día con el concepto de sinergia sistémica en mente deberá tener cierta rebeldía contra los viejos esquemas establecidos (contra los paradigmas), esta gente no solo deberá tener el talento suficiente que su puesto le demande, si no además comprender y trabajar día a día con un enfoque sistémico. Un punto importante en el concepto de sinergia sistémica es tener gente móvil que se pueda desempeñar en diferentes áreas, ya que esto les permitirá conocer toda la empresa y sugerir soluciones “holísticas” a los problemas y no solo soluciones locales.. Esto también puede carear nuevos retos hacia la empresa ya que tendrá que administrar personal con nuevas y mas altas expectativas. Trabajar día a día con sinergia sistémica, implicará hacer énfasis en los incentivos grupales y las recompensas generales para las contribuciones por el trabajo hecho en equipo. En este esquema de trabajo la gente tiene la posibilidad de cuestionar abiertamente las decisiones del jefe, pero no se trata de crear una revolución dentro de la empresa, pero si una evolución natural y sin objeciones de poder o posición. 19.

(29) CAPITULO III. MARCO TEÓRICO. 3.1.7 Indicadores de desempeño y monitoreo Novelo (2002) define a un indicador como “La relación que existe entre los elementos medibles de un sistema, que describen las características de operación más importantes o críticas. Los grandes cambios tecnológicos, socioculturales y políticos ocurridos en los últimos años han situado a las organizaciones en entornos cada vez mas globales y dinámicos en los que la competencia es cada vez mas intensa. Es por esto que las organizaciones de hoy en día, deben operar bajo una administración moderna, que les permita tener visibilidad de todas las operaciones de cada unidad del negocio, y poder habilitar un monitoreo fácil y entendible de cómo la empresa va progresando hacia el cumplimiento del plan estratégicos. Es importante para las organizaciones de hoy en día, medir y administrar más eficientemente el desempeño del negocio, para identificar el estado actual que tenga la empresa.. “lo que no se mide no se puede controlar, y lo que no se puede controlar no se puede mejorar.”. 3.1.8 Herramienta “Value Stream Mapping” El “Value Stream Mapping”, o VSM, es una herramienta poderosa, si bien simple, ya que no existe otra herramienta que distinga el valor de un producto. Pues en el entendimiento del flujo del producto y maximizar el valor a través de la cadena puede eliminar muchos errores costosos. La ventaja del VSM es encontrada en su utilidad y simplicidad. VSM ayuda a responder la pregunta ¿Cómo mejorar continuamente de una manera sostenida?. VSM es un mapa que subraya el estado actual y futuro del sistema de producción, permitiendo a los usuarios 20.

(30) CAPITULO III. MARCO TEÓRICO. entender donde están y que acciones de desperdicio necesitan ser eliminadas. El usuario aplica entonces principios de manufactura esbelta a manera de transición a la siguiente etapa. El VSM incluye actividades que agregan o no valor, las cuales son necesarias para llevar un producto desde que es materia prima, hasta la entrega al cliente. En otras palabras VSM es un esbozo del ciclo de manufactura que identifica cada paso a través del proceso de producción. Por otro lado mapear la cadena de valor debe de tomar en consideración todos los procesos y buscar mejorar la empresa de manera completa. En esencia, el mapa es una huella que identifica valor y desperdicio a través del sistema promoviendo la eliminación de este. La meta final es diseñar e introducir un flujo de valor esbelto que optimice el flujo del sistema entero, desde información, pasando por material, hasta el producto que llega a la puerta del consumidor. . El estado actual. Desarrollar en mapa requiere de usar una serie de íconos, cada uno representando una etapa diferente de la cadena de valor. Existen distintos tipos de iconos: .. Figura 5. Iconos para mapear procesos de manufactura. “Value Stream Management Eight Steps to Planning, Mapping and Sustaining Lean Improvements” Luyster & Shuker; 2002.. Aquellos iconos que representan materiales simbolizan paros en el proceso de manufactura, inventaros, embarques, etc. Las líneas de información son usadas para conectar los flujos de material para formar y unir el sistema de producción, las líneas representan todo tipo de flujo de información, incluyendo material, programación, etc. Mapear la cadena de valor siempre empieza con la demanda del cliente, pero debemos saber ¿para qué producto o familia?, así que la primera tarea es definir que producto o familia se debe mapear, ésta tarea por si misma, requiere una nueva visión del negocio.. 21.

(31) CAPITULO III. MARCO TEÓRICO. Para esto debemos preguntarnos: ¿Qué producto o familia de partes se tiene que mapear? ¿Cuál es la demanda de los clientes y cuándo se requieren? ¿Cuántas partes diferentes se hacen? ¿Cuántos productos se entregan al mismo tiempo? ¿Cada cuándo se hacen entregas? ¿Qué tipo de empaque se requiere? ¿Qué tanto inventario mantiene el cliente? El principio del Mapa empieza al poner el icono de la fábrica en la esquina superior, recordando que el alcance de la cadena de valor abarca más que solo la fábrica, sino que incluye la totalidad de dicha cadena, es decir, desde la materia prima, hasta embarque. Después se siguen mostrando las operaciones básicas del proceso de producción. Para realizarlo se necesita hacer las siguientes preguntas: ¿Qué tipo de pronóstico e información es proporcionado por el cliente? ¿A quién (o a qué departamento) llega esta información? ¿Cuánto tiempo pasa antes de ser procesada? ¿A quién se pasa la información cuando se mueve hacia los proveedores? ¿Qué tipo de pronóstico e información proporcionan ustedes a los proveedores? ¿Qué cantidad de órdenes especifican ustedes? Para el flujo de materias primas o componentes claves se debe preguntar: ¿Cuál es la demanda de sus productos y cuándo son requeridos? ¿Cuántas partes diferentes se requieren (partes principales)? ¿Cuántos productos se entregan al mismo tiempo? ¿Cada cuándo se hacen entregas? ¿Qué tipo de empaque se requiere? ¿Cuánto tiempo se requiere para hacer las entregas? Mapeo interno. La clave en el mapeo interno es que todos los miembros del equipo observen al proceso de producción desde el piso, y el mejor lugar para empezar es en el departamento de embarques, y así documentar el proceso de manera inversa. Trabajar en reversa permite un mejor entendimiento del flujo, es empezar de nuevo. Se debe de ser honesto al mapear el estado actual, especialmente en lo referido al trabajo en proceso y al inventario. Muchos sistemas están diseñados para tener flujo de una sola pieza, pero en la práctica el trabajo en proceso esta escondido dentro del proceso, así que se debe mapear el estado actual con estas situaciones, y no hacerlo tomando en cuenta como debería de operar el sistema. 22.

(32) CAPITULO III. MARCO TEÓRICO. Para procesos Internos se deben hacer las siguientes preguntas: ¿Cuáles son los pasos principales en su compañía? ¿Cuánto tiempo típicamente se requiere cada paso (max/min.)? ¿Cuáles son los puntos de almacenaje de inventario y su cantidad? ¿En qué puntos existen inspecciones de calidad y cuales son los niveles de defectos? ¿Existen rutas para el re-trabajo? ¿Cuáles son los tiempos de ciclo para cada punto? ¿Cuántos productos se fabrican y se mueven en lote en cada punto? ¿Cuáles son los tiempos netos para cada operación? ¿Cuántos productos son inspeccionados en cada punto? ¿Cuántas horas por día trabaja cada estación? ¿Cuántas personas trabajan en cada estación? ¿Cuál es el tiempo típico de preparación en cada estación? ¿Cuáles son los puntos de cuello de botella? ¿Cómo se relacionan los flujos de información y partes? y dibujar una flecha para demostrar esta relación. ¿Qué tipo de información se utiliza para la secuenciación de productos? ¿Existen órdenes de trabajo? ¿Quienes envían y reciben la información y órdenes de trabajo? ¿Qué pasa cuando existen problemas en el flujo de partes? Ya que el estado actual del Value Stream ha sido mapeado, el desperdicio a través de la cadena de valor debe de ser identificado para acortar el tiempo de ciclo y mejorar el porcentaje del valor agregado, en otras palabras, ir de un sistema de producción de lote y ”push”, a uno de ”pull” (o jalar). Aquí es en donde el poder del VSM reside.. VSM permite al usuario observar el desperdicio a través del flujo e imaginar el estado futuro que mas se asemeje a un sistema esbelto. Sin embargo la única manera de identificar el desperdicio, es mediante el entendimiento de siete elementos que no contribuyen al valor de un producto, dichos elementos son: Sobreproducción, inventario, transporte, movimiento, sobre proceso, corrección. Todos estos elementos pueden ser identificados en el mapa actual del proceso.. El estado futuro. El mapa de estado futuro es fácil de desarrollar, pero requiere determinación y persistencia para implementarlo. El desarrollo del mapa futuro es crítico para proveer de una huella y 23.

(33) CAPITULO III. MARCO TEÓRICO. alcanzar el estado ideal que en este caso es Lean Sigma. Como primer paso, es necesario el cálculo del tiempo de operación o tiempo de ciclo, la importancia del tiempo de operación radica en cumplir la meta de producir una unidad justo a tiempo para remplazar una unidad utilizada, en otras palabras, establecer flujo de una sola pieza. Si el tiempo de ciclo excede el tiempo de operación, se generara trabajo en proceso, esperas, excesos de movimientos, daños y desperdicios. Una vez mas los cambios en los departamentos, células de maquinas, y almacenes serán considerados para realizarse, esto para promover el flujo de una sola pieza y asegurar que se cumpla el tiempo de operación. Reducir el tiempo de ciclo y crear flujo de una sola pieza lleva a cuestionarse donde usar el flujo continuo dentro del sistema de producción.. Adicionalmente, el flujo continuo puede proceder a un ritmo que asegure se cumpla el tiempo de operación, esto permite que el exceso de espera y re-trabajo sean virtualmente eliminados. Algunas técnicas están disponibles para ayudar la asimilación de estos principios de manufactura. Esto incluye trabajo en equipo, 5S's, Mantenimiento Productivo Total (TPM) y la administración visual. De estos, tanto TPM como la administración visual son críticos para establecer el flujo de una sola pieza.. 3.2 HERRAMIENTA BALANCED SCORECARD Aunque los temas de investigación a cerca del liderazgo, la motivación y la cultura organizacional ya han sido estudiados anteriormente, no resulta suficiente el hecho de que la empresa haga declaraciones de la MISIÓN y la VISIÓN de la empresa, para proporcionar inspiración, energías y motivación a la empresa, ya que a través de algunos estudios dirigidos por Norton y Kaplan (2002) se ha detectado que existe un gran vacío entre la declaración de la MISIÓN-VISIÓN y las acciones diarias por parte de los empleados, en un intento por alcanzar los objetivos estratégicos del negocio. Ante esta necesidad claramente marcada no solo nacional sino a nivel mundial, las organizaciones tienen la opción implementar alguna herramienta metodológica útil para. 24.

Figure

+7

Documento similar

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun