Cadena agroalimentaria de las hortalizas :anexo 5

58

0

0

Texto completo

(2) PECTIA. Corporación Colombiana de Investigación Agropecuaria - Corpoica María Victoria Zuluaga Mogollón Gestor de Innovación Red de Hortalizas y Plantas Aromáticas María Nancy Moreno Valderrama Profesional de Planeación y Cooperación Institucional Departamento de Articulación Institucional. Ministerio de Agricultura y Desarrollo Rural – MADR Uriel Humberto Contreras Niño Secretario Técnico Nacional de la Cadena de Hortalizas.

(3) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. . Contenido 1.. PLAN ESTRATÉGICO DE CIENCIA, TECNOLOGÍA E INNOVACIÓN DEL SECTOR AGROPECUARIO COLOMBIANO – PECTIA ................. 6. 1.1. Alcance ..................................................................................................................................................................................... 6. 1.2. Misión ...................................................................................................................................................................................... 7. 1.3. Visión ....................................................................................................................................................................................... 7. 1.4. Objetivos estratégicos .............................................................................................................................................................. 7. 1.5. Estrategias................................................................................................................................................................................ 8. 2. CONTEXTO SOCIOECONÓMICO DE LA CADENA DE HORTALIZAS .................................................................................................. 9 2.1. Aspectos generales .............................................................................................................................................................. 9. 2.2. Contexto mundial .............................................................................................................................................................. 10 2.2.1. Área, producción y rendimiento ....................................................................................................................................... 10 2.2.2. Exportaciones e importaciones ......................................................................................................................................... 13 2.2.3. Precio internacional .......................................................................................................................................................... 16 2.2.4. Consumo mundial ............................................................................................................................................................ 17. 2.3. Contexto nacional .............................................................................................................................................................. 18 2.3.1. Área cosechada y producción ............................................................................................................................................ 18 2.3.2. Exportaciones e importaciones ......................................................................................................................................... 21 2.3.3. Empleo ............................................................................................................................................................................. 21 2.3.4. Precios internos ................................................................................................................................................................ 22 2.3.5. Consumo interno .............................................................................................................................................................. 23. 3. CONTEXTO EN CIENCIA, TECNOLOGÍA E INNOVACIÓN ............................................................................................................... 23 3.1. Gobernanza y marco regulatorio........................................................................................................................................ 23. 3.2. Estructura de la cadena a nivel nacional y regional ............................................................................................................ 26. 3.3. Grupos de investigación..................................................................................................................................................... 27. 3.4. Gestión del conocimiento y asistencia técnica ................................................................................................................... 28. 3.5. Estado de la investigación.................................................................................................................................................. 28 3.

(4) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. 4. » Cadena Agroalimentaria de las Hortalizas. REVISIÓN DE LA AGENDA DINÁMICA DE I+D+i ....................................................................................................................... 31 4.1. Departamentos priorizados para la revisión de la Agenda de I+D+i ................................................................................. 31. 4.2. Resultados del proceso de revisión de la Agenda de I+D+i ............................................................................................... 31 4.2.1 Mapa de actores de la cadena ............................................................................................................................................ 32 4.2.2 Revisión de demandas de I+D+i ....................................................................................................................................... 34 4.2.3 Concentración de la investigación ..................................................................................................................................... 38 4.2.4 Priorización de demandas de I+D+i.................................................................................................................................. 39 4.2.5 Validación de la Agenda de I+D+i de la cadena ................................................................................................................ 57. . 4.

(5) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. INTRODUCCIÓN El Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano (PECTIA), define los objetivos estratégicos, estrategias y líneas de acción sectoriales desde la perspectiva de la ciencia, la tecnología y la innovación en un horizonte de 10 años, bajo los principios de enfoque territorial, priorización, focalización, pertinencia y una mejor coordinación y aprovechamiento de las capacidades y el conocimiento de los actores del Sistema Nacional de Ciencia y Tecnología Agroindustrial (SNCTA)1 a nivel nacional y regional, organizados por cadenas de valor.. El presente documento se preparó con el fin de proveer información básica sobre el desempeño de la cadena productiva, sus vínculos con la orientación de la ciencia, la tecnología y la innovación y las demandas del sector sobre conocimiento técnico, para superar problemas productivos, mejorar la competitividad, la sostenibilidad, aprovechar oportunidades de mercado, potenciar capacidades y focalizar la inversión pública. Esta información se consolidó a través del proceso de revisión y ajuste de la Agenda Dinámica Nacional de Investigación, Desarrollo Tecnológico e Innovación (Agenda I+D+i), como insumo para orientar las estrategias del PECTIA.. Se considera que la información básica presentada en este documento y la información más detallada que la sustenta, disponible en la plataforma Siembra (www.siembra.gov.co), orientará entre otros aspectos, los procesos de investigación y las decisiones en inversión pública, generando alternativas para la consolidación de sistemas territoriales de innovación (STi)2 que contribuyan al alcance de los objetivos del PECTIA.. 1 2. Creado mediante la Ley 607 de 2000. Redes geográficamente concentradas de distintos actores que interactúan para atender las demandas específicas locales.. 5.

(6) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. 1. PLAN ESTRATÉGICO DE CIENCIA, TECNOLOGÍA E INNOVACIÓN DEL SECTOR AGROPECUARIO COLOMBIANO – PECTIA El PECTIA tuvo como bases las líneas de la Política Nacional de Desarrollo Productivo (CONPES 3866), las recomendaciones de la Misión para la Transformación del Campo Colombiano en materia de CTi y las recomendaciones recientes de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) para reforzar el Sistema Nacional de Innovación Agropecuaria (SNIA). El PECTIA se construyó con el propósito de orientar al país en materia de CTi sectorial y evaluar periódicamente sus resultados en términos del mejoramiento de la productividad, la competitividad y la sostenibilidad, en los próximos diez años.. La definición del PECTIA partió de un diagnóstico actualizado del sector en materia de CTi, de la revisión de la Agenda de I+D+i con énfasis regional, y del análisis de las megatendencias3 globales relacionadas con la agricultura. Estos insumos sirvieron de base para identificar los objetivos estratégicos, priorizar las demandas de I+D+i y determinar las estrategias y líneas de acción necesarias para cumplir con la misión, la visión y los objetivos propuestos por el Plan.. 1.1 Alcance El PECTIA del SNCTA 2017-2027 es un marco orientador de la política de CTi y de su financiamiento con recursos públicos, privados y de cooperación, para promover el cambio técnico4, la generación de valor, la evaluación periódica de sus resultados respecto de la sostenibilidad, la productividad y la competitividad. Todo lo anterior con la participación de los distintos actores nacionales, territoriales y especiales5, vinculados a los procesos de gestión de conocimiento de la I+D+i del sector agropecuario6.. Su propósito se orienta a focalizar acciones en los aspectos priorizados por el sector agropecuario que se requieren resolver, mejorar la eficiencia en la asignación de recursos, la articulación de la institucionalidad y su relación con los actores del SNCTA y complementar sus. 3. De acuerdo con Naisbitt (1984), las megatendencias son “…cambios mayores a nivel social, tecnológico, ambiental o político que se desarrollan de manera lenta… emergen en un instante, influencian un amplio rango de actividades, procesos y percepciones, en entornos gubernamentales y sociales posiblemente por décadas. Son fuerzas subyacentes que direccionan tendencias específicas…” Como insumo para el PECTIA se identificaron las megatendencias: (1) biodiversidad y biotecnología, (2) seguridad alimentaria, (3) sostenibilidad ambiental, variabilidad y cambio climático, (4) TIC, (5) agroenergías. 4 Por cambio técnico se entiende todo cambio o reemplazo de productos, procesos, diseños y técnicas; introducción de nuevos métodos de producción o nuevos productos a fin de elevar la productividad/mejora en los conocimientos sobre los métodos de producción o de nuevos productos que afectan la productividad y pueden mejorar la competitividad de los sistemas productivos agropecuarios y agroindustriales 5 Comprende las comunidades indígenas, afrodescendientes y romaníes. 6 Comprende los subsectores agrícola, pecuario, forestal, pesquero y acuícola en sus actividades primarias y de transformación.. 6.

(7) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. capacidades para una mayor y mejor capacidad de respuesta, promover la gestión de conocimiento, el cambio técnico y la innovación y proponer una mejor gobernanza del Sistema Nacional de Innovación Agropecuaria.. 1.2. Misión Coordinar, focalizar, dar prioridad y hacer más pertinente la gestión de conocimiento de la investigación, el desarrollo tecnológico y la innovación (I+D+i) para el cambio técnico y la generación de valor de la industria agraria nacional, orientado a mejorar su sostenibilidad, productividad y competitividad con enfoque territorial y fortalecer el Sistema Nacional de Ciencia y Tecnología Agroindustrial (SNCTA) con capital social, infraestructura científica, mecanismos de financiamiento y marcos de gobernanza para lograrlo.. 1.3. Visión “Ciencia, tecnología e innovación, motor de desarrollo social, económico y ambiental del sector agropecuario colombiano”.. Para 2027, el país contará con un sistema de innovación agropecuario activo y coordinado en el ámbito nacional y territorial, que habrá contribuido al aumento de la sostenibilidad, la competitividad y la productividad sectorial, al mejoramiento de la calidad e inocuidad de la oferta alimentaria nacional y del capital social necesario para una adecuada gobernanza de los recursos públicos de inversión en actividades y capacidades en CTi, apoyada por mecanismos de seguimiento y evaluación efectivos.. 1.4. Objetivos estratégicos •. Objetivo 1: incrementar la productividad y competitividad de los sistemas productivos agropecuarios para el cambio técnico y la generación de valor mediante actividades de I+D+i y soluciones enfocadas en las demandas.. •. Objetivo 2: contribuir a mejorar la seguridad alimentaria mediante actividades de I+D+i, enfocadas en la calidad e inocuidad de los productos agropecuarios y agroindustriales.. •. Objetivo 3: promover el desarrollo de sistemas productivos ambientalmente sostenibles para la conservación y el manejo adecuado de los recursos naturales.. •. Objetivo 4: fortalecer el capital social, las capacidades del SNCTA y el relacionamiento de sus actores para el cambio técnico y la generación de valor a través de la gestión del conocimiento en redes y mecanismos de gobernanza, financiación y evaluación. 7.

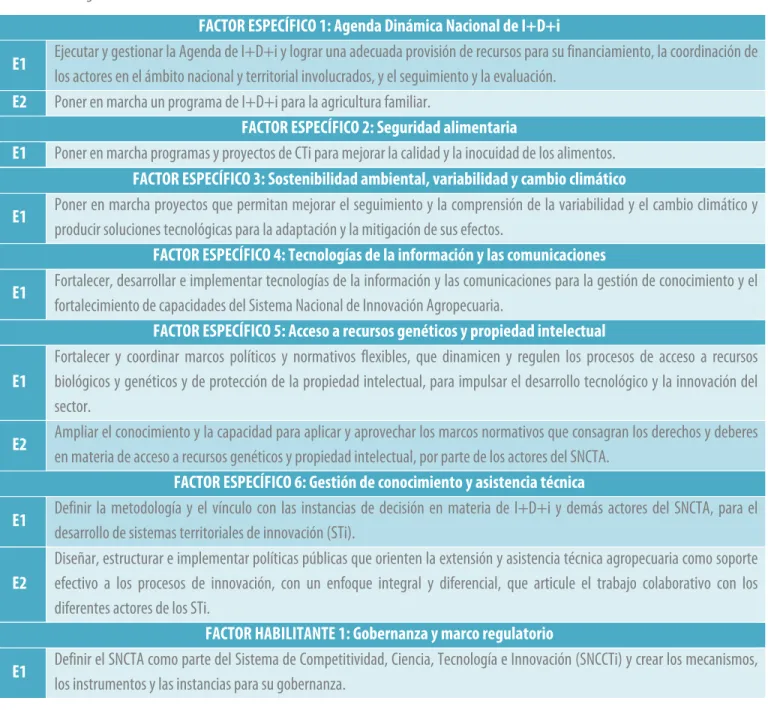

(8) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. 1.5. Estrategias En el marco de la construcción social del PECTIA se realizaron talleres con actores del ámbito regional y nacional que hacen parte del SNCTA, para acordar y priorizar las demandas del sector productivo a la I+D+i y para definir las 16 estrategias que el Plan contempla en relación con los factores específicos del sector agropecuario7 y los factores habilitantes de la CTi8, como se muestra en la Tabla 1.. Tabla 1. Estrategias del Plan. E1 E2 E1. E1. E1. E1 E2. E1 E2. E1. 7 8. FACTOR ESPECÍFICO 1: Agenda Dinámica Nacional de I+D+i Ejecutar y gestionar la Agenda de I+D+i y lograr una adecuada provisión de recursos para su financiamiento, la coordinación de los actores en el ámbito nacional y territorial involucrados, y el seguimiento y la evaluación. Poner en marcha un programa de I+D+i para la agricultura familiar. FACTOR ESPECÍFICO 2: Seguridad alimentaria Poner en marcha programas y proyectos de CTi para mejorar la calidad y la inocuidad de los alimentos. FACTOR ESPECÍFICO 3: Sostenibilidad ambiental, variabilidad y cambio climático Poner en marcha proyectos que permitan mejorar el seguimiento y la comprensión de la variabilidad y el cambio climático y producir soluciones tecnológicas para la adaptación y la mitigación de sus efectos. FACTOR ESPECÍFICO 4: Tecnologías de la información y las comunicaciones Fortalecer, desarrollar e implementar tecnologías de la información y las comunicaciones para la gestión de conocimiento y el fortalecimiento de capacidades del Sistema Nacional de Innovación Agropecuaria. FACTOR ESPECÍFICO 5: Acceso a recursos genéticos y propiedad intelectual Fortalecer y coordinar marcos políticos y normativos flexibles, que dinamicen y regulen los procesos de acceso a recursos biológicos y genéticos y de protección de la propiedad intelectual, para impulsar el desarrollo tecnológico y la innovación del sector. Ampliar el conocimiento y la capacidad para aplicar y aprovechar los marcos normativos que consagran los derechos y deberes en materia de acceso a recursos genéticos y propiedad intelectual, por parte de los actores del SNCTA. FACTOR ESPECÍFICO 6: Gestión de conocimiento y asistencia técnica Definir la metodología y el vínculo con las instancias de decisión en materia de I+D+i y demás actores del SNCTA, para el desarrollo de sistemas territoriales de innovación (STi). Diseñar, estructurar e implementar políticas públicas que orienten la extensión y asistencia técnica agropecuaria como soporte efectivo a los procesos de innovación, con un enfoque integral y diferencial, que articule el trabajo colaborativo con los diferentes actores de los STi. FACTOR HABILITANTE 1: Gobernanza y marco regulatorio Definir el SNCTA como parte del Sistema de Competitividad, Ciencia, Tecnología e Innovación (SNCCTi) y crear los mecanismos, los instrumentos y las instancias para su gobernanza.. Factores específicos: aspectos primordiales que inciden significativamente en el cumplimiento oportuno de los objetivos estratégicos del plan. Factores habilitantes: metodologías, herramientas, enfoques y temáticas que fortalecen los objetivos estratégicos del plan.. 8.

(9) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. FACTOR HABILITANTE 2: Inversión y financiamiento Lograr acuerdos de carácter político y administrativo para financiar adecuadamente el PECTIA, con el objetivo de mantener el E1 valor de la inversión pública en ACTi en niveles cercanos a 2 % del producto interno bruto agropecuario (PIBA). FACTOR HABILITANTE 3: Planeación, seguimiento y evaluación Mejorar la capacidad de planeación, seguimiento y evaluación del SNCTA, a partir de un proceso basado en resultados e E1 indicadores del orden nacional y territorial. FACTOR HABILITANTE 4: Capacidades: recursos humanos e infraestructura Ajustar, crear y articular incentivos orientados al fortalecimiento de las capacidades en capital humano e infraestructura del E1 Sistema Nacional de Innovación Agropecuaria. Aumentar la capacidad del país en materia de talento humano para la CTi sectorial, teniendo en cuenta las necesidades de E2 conocimiento derivadas de la Agenda de I+D+i, el avance de la ciencia y de la innovación en el ámbito internacional, las necesidades de formación para el trabajo interdisciplinario y las perspectivas de género. Fortalecer, ampliar, articular y mantener la capacidad en infraestructura del Sistema Nacional de Innovación Agropecuaria, para E3 llevar a cabo I+D+i de calidad en el ámbito local, regional y nacional. Promover una cultura en CTi basada en la participación en redes de gestión de conocimiento en el ámbito regional, nacional e E4 internacional. Fuente: Corpoica, Colciencias, MADR (2016)9. 2. CONTEXTO SOCIOECONÓMICO DE LA CADENA DE HORTALIZAS 2.1. Aspectos generales La cadena agroalimentaria de Hortalizas comprende las etapas de recolección, producción, distribución y comercialización de verduras y legumbres destinadas como alimentos o como materias primas para la transformación industrial, la cual es mínima dado que su producción depende de economías esencialmente campesinas y está orientada principalmente a cubrir la demanda alimentaria interna en fresco. De acuerdo con los bullets de la cadena (SIOC, 2016a), el tamaño promedio de los cultivos de hortalizas en el país oscila entre 1 y 3 hectáreas, donde el 75 % de los lotes tienen una extensión menor a 3 ha y el 40 % de estos tienen una extensión menor a 1 ha, evidenciando que la producción está dada por pequeños productores. Así mismo el 76 % de los predios en los que se cultiva hortalizas en Colombia, son propiedad del productor y sólo el 2 % de los predios se financian con crédito bancario; el resto se financia con recursos propios (80 %), crédito extra-bancario (8 %) y crédito en insumos (10 %).. 9. Corpoica, Colciencias, MADR. 2016. Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano (PECTIA), 2017 – 2027. Consultado en http://www.siembra.gov.co/siembra/Pectia.aspx.. 9.

(10) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Los procesos de comercialización en la cadena se caracterizan por presentar altos niveles de intermediación entre los cultivadores y los distribuidores mayoristas. En pocos casos es el productor quien se encarga directamente del acopio y comercialización de los productos obtenidos en finca.. Esta cadena cuenta con el Acuerdo Competitividad el cual fue firmado en el 2006, entre el sector público y privado, a través del cual se consolidó el Consejo Nacional de la Cadena, que opera como órgano consultivo del Gobierno Nacional en materia de política para la competitividad y sostenibilidad del subsector hortícola. Actualmente los diferentes actores de la cadena trabajan de manera articulada para actualizar el Acuerdo de Competitividad.. 2.2. Contexto mundial 2.2.1. Área, producción y rendimiento De acuerdo con la Organización de las Naciones Unidas para la Alimentación y la Agricultura – FAO (2016) para el año 2013 el área cosechada de Hortalizas10 en el mundo alcanzó aproximadamente 52 millones de hectáreas, de las cuales el 42,1 % se encuentran cultivadas en China (22.143.707 ha) y el 16,3 % en India, (8.576.190 ha), lo que constituye el 58,4 % del total mundial. Para el mismo año, Colombia con 105.475 ha tuvo una participación del 0,2 % mundial. En la región los principales referentes son México y Brasil con 555.572 (1,1 %) y 354.656 (0,7 %) hectáreas respectivamente. En relación a los principales productos cosechados, las hortalizas frescas no especificadas representan el 37,7 % del total de área cosechada, seguido por el tomate con 9,0 %, cebollas secas 8,6 %, crucíferas 4,6 %, guisantes verdes 4,4 % y pepinos y pepinillos con el 4 %.. La producción de hortalizas a nivel mundial ha mostrado tendencia al aumento reportando un crecimiento del 31 % entre los años 2004 a 2013, alcanzando para este último año aproximadamente 989,6 millones de toneladas. Como se observa en la Figura 1, los principales países productores son China (50,1 %) e India (12,1 %), que en conjunto producen el 62,2 % del total mundial. De los países referentes en la región se destaca México ocupando el doceavo lugar en la producción mundial con un aporte del 1,1 % (10.966.201 ha); Brasil con 0,9 % (8.728.807 ha), Argentina con 0,3 % (3.239.779 ha), Perú con 0,3 % (2.531.576 ha) y Colombia con 0,2 % (1.933.759 ha), ocupando el puesto 50 en la producción mundial del año 2013 (FAO, 2016).. 10. Se consideró en la consulta el grupo de productos denominado “Hortaliz Prim Exc Melon” y se excluyeron los productos: maíz tierno, yuca hojas, melón y sandía.. 10.

(11) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Figura 1. Principales países productores de hortalizas a nivel mundial y Colombia, 2013 500.000.000. Toneladas. 400.000.000 300.000.000 200.000.000 100.000.000 China. India. Estados Unidos. Turquía. Irán. Egipto. Rusia. Vietnam. Italia. Colombia. Fuente: Elaboración propia a partir de Faostat, 2016. Por otra parte en este mismo año, el 77 % de la producción mundial se concentró en siete productos; hortalizas frescas no especificadas nep (28 %), tomates frescos (17 %), cebollas secas (9 %), coles y otras crucíferas (7 %), pepinos y pepinillos (7 %), berenjenas (5 %) y zanahoria (4 %). De acuerdo con la FAO (Faostat, 2016), en Colombia cuya producción total en 2013 fue de 1.933.759 toneladas de hortalizas, se destacaron productos como tomates frescos (35 % del total del país), cebollas secas (23 %), zanahorias y nabos (12 % cada uno), coles y crucíferas (7 %) y hortalizas frescas no especificadas - nep (6 %) (Tabla 2). El 17 % restante está representado por productos como calabazas, lechugas, guisantes, chiles, pimientos, pepinos, pepinillos, coliflor, brócoli, ajo, espinacas, berenjenas, espárragos y hortalizas leguminosas no especificadas.. Tabla 2. Principales países productores de hortalizas a nivel mundial y referentes de Colombia en la región, 2013 Principales hortalizas. Países. Producción (t). Participación respecto a mundo. Mundo. 280.640.039. -. China. 161.915.800. 57,7 %. India. 33.213.000. 11,8 %. Hortalizas, frescas nep (no especificadas) Brasil. 2.900.000. 1,0 %. Estados Unidos. 831.124. 0,3 %. México. 775.000. 0,3 %. Colombia. 110.000. 0,04 % 11.

(12) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. Principales hortalizas. Países Mundo China. Tomates, frescos. Cebollas, secas. Pepinos, pepinillos. 30,8 %. India. 18.227.000. 11,1 %. Estados Unidos Brasil México Colombia Mundo China India Estados Unidos. 12.574.550 4.187.646 3.282.583 683.538 86.974.190 22.345.000 19.299.000 3.159.400. 7,6 % 2,5 % 2,0 % 0,4 % 25,7 % 22,2 % 3,6 %. Brasil. 1.538.929. 1,8 %. México. 1.270.060. 1,5 %. 439.539. 0,5 %. Mundo China India Estados Unidos México Colombia Mundo China. 71.439.100 32.265.843 8.534.000 1.239.669 201.942 135.000 71.395.574 54.362.750. 45,2 % 11,9 % 1,7 % 0,3 % 0,2 % 76,1 %. Estados Unidos. 747.610. 1,0 %. México India. 637.395 168.000. 0,9 % 0,2 %. 22.686. 0,03 %. Colombia. Berenjenas. Participación respecto a mundo. 164.492.968 50.664.255. Colombia. Coles y otras crucíferas. Producción (t). » Cadena Agroalimentaria de las Hortalizas. Mundo. 49.495.062. -. China. 28.455.760. 57,5 %. India. 13.444.000. 27,2 %. 67.784. 0,1 %. 123.142. 0,2 %. 3.459. 0,01 %. Estados Unidos México Colombia. 12.

(13) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. Principales hortalizas. Zanahorias y nabos. Países. Producción (t). » Cadena Agroalimentaria de las Hortalizas. Participación respecto a mundo. Mundo. 37.243.639. -. China. 16.929.000. 45,5 %. 1.290.285. 3,5 %. India. 520.000. 1,4 %. México. 347.540. 0,9 %. Colombia. 234.750. 0,6 %. Estados Unidos. Fuente: Elaboración propia a partir de Faostat, 2016.. 2.2.2. Exportaciones e importaciones Según la FAO (Faostat, 2016) a nivel mundial se registró en el 2013 un total de 54,2 millones de toneladas de hortalizas exportadas por un valor total de US$ 62,2 miles de millones, donde China aparece como el principal exportador con el 15,7 % de participación en cantidad, siendo sus principales productos los ajos (1,6 millones de toneladas), las hortalizas conservadas no especificadas (1 millón de toneladas), el tomate en pasta (0,9 millones de toneladas), las hortalizas congeladas (0,8 millones de toneladas) y las cebollas secas (0,7 millones de toneladas).. En términos de cantidades exportadas, España se encuentra en segundo lugar, seguido de Países Bajos, México e Italia y respecto al valor de las exportaciones México supera a España (Figura 2). Es de resaltar la participación de países como España, Países Bajos, México, Italia y Bélgica quienes no son grandes productores sin embargo se encuentran en el top de exportadores. Colombia se ubica a nivel mundial en la posición 100 de las cantidades exportadas (6.314 toneladas) y en el puesto 85 en cuanto a valores exportados (US$ 17.3 millones).. 13.

(14) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. 9.000 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 -. 10.000 8.000 6.000 4.000. Millones de USD. Miles de Toneladas. Figura 2. Principales países exportadores de hortalizas, 2013. 2.000 China. España. Países Bajos. México Cantidad. Italia. Estados Unidos. Bélgica. Valor. Fuente: Elaboración propia a partir de Faostat, 2016. Respecto a los principales productos hortícolas exportados, la FAO (Faostat, 2016) reporta, en términos de cantidad y valor, en primer lugar a los tomates frescos con una participación del 14 % del total mundial en ambos aspectos. Según las cantidades exportadas en segundo lugar se ubican las cebollas secas (13 %), seguidas de las hortalizas congeladas (9 %) y las hortalizas conservadas no especificadas (8 %); mientras que en valores exportados son las hortalizas conservadas no especificadas las que ocupan el segundo lugar con una participación del 12 % del total mundial, como se ilustra en la Figura 3.. Figura 3. Principales productos hortícolas exportados en el mundo, 2013 Tomates, frescos Cebollas, secas Hortalizas, congeladas Hortalizas, conservadas nep Tomate, pasta Chiles, pimientos (picantes y verdes) Hortalizas, frescas nep Pepinos, pepinillos Zanahorias y nabos Lechuga y achicoria Coles y otras crucíferas Ajo -. 1.000. 2.000. 3.000. Cantidad Miles de toneladas. 4.000. 5.000. 6.000. 7.000. 8.000. 9.000. Valor Millones de USD. Fuente: Elaboración propia a partir de Faostat, 2016 14.

(15) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Las importaciones mundiales de hortalizas en el 2013 ascendieron a 52,5 millones de toneladas y a US$ 62,7 miles de millones (Faostat, 2016). Estados Unidos lidera el top de países importadores con 6,9 millones de toneladas y US$ 9,2 miles de millones, representando el 13 % y 15 % del total mundial, respectivamente. Este país es el tercer productor mundial de hortalizas y el sexto en importaciones. En términos de cantidades importadas, Alemania ocupa el segundo lugar (4,8 millones de toneladas), seguida de Reino Unido (3,3 millones de toneladas) y Francia (3,1 millones de toneladas); países que no se encuentran en el top de productores y exportadores (Figura 4).. Haciendo referencia a China, primer productor y exportador de hortalizas, este país importa menores cantidades que Bélgica, Países Bajos, Japón, Canadá, entre otros, ocupando la décima posición en este campo. Por su parte Colombia que ocupa el puesto 50 en producción, la posición 100 en exportaciones, es el país número 55 en importaciones con 134.362 toneladas, representando el 0,26 % del total mundial importado.. Figura 4. Principales países importadores de hortalizas, 2013 8.000. 10.000. 7.000. 9.000 8.000 7.000. 5.000. 6.000. 4.000. 5.000. 3.000. 4.000. Millones de USD. Miles de Toneladas. 6.000. 3.000. 2.000. 2.000. 1.000. 1.000. -. Estados Unidos. Alemania Reino Unido. Francia. Rusia Cantidad. Canadá. Japón. Países Bajos. Bélgica. Valor. Fuente: Elaboración propia a partir de Faostat, 2016. En la Figura 5 se puede observar que los principales productos hortícolas importados en el año 2013, siguen el mismo orden de los productos exportados, donde los más destacados en términos de cantidad corresponden a tomates frescos, cebollas secas, hortalizas congeladas y hortalizas conservadas no especificadas, con participaciones del 14 %, 13 %, 9 % y 7 % del total mundial importado, respectivamente (Faostat, 2016).. 15.

(16) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Figura 5. Principales productos hortícolas importados en el mundo, 2013 Tomates, frescos Cebollas, secas Hortalizas, congeladas Hortalizas, conservadas nep Tomate, pasta Chiles, pimientos (picantes y verdes) Hortalizas, frescas nep Coles y otras crucíferas Pepinos, pepinillos Zanahorias y nabos Lechuga y achicoria Ajo -. 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000 8.000.000 9.000.000 10.000.000 Cantidad Miles de toneladas. Valor Millones de USD. Fuente: Elaboración propia a partir de Faostat, 2016. 2.2.3. Precio internacional Los precios internacionales de productos agropecuarios, se registran en función del cultivo o actividad pecuaria con respecto a los productores primarios (precios al productor). En la Tabla 3 se registran los precios al productor, de los principales productos hortícolas, reportados a la FAO por los principales países productores y los referentes de Colombia en la región.. Tabla 3. Precios al productor de las principales hortalizas en los referentes internacionales y Colombia, 2013 Principales hortalizas Hortalizas, frescas nep. Tomates, frescos. Cebollas, secas. Países. Precio al productor (USD/t). Estados Unidos. 560,00. México. 420,29. China. 562,21. Estados Unidos. 983,00. Brasil. 1.383,64. México. 437,43. Colombia. 356,15. Estados Unidos. 331,00. Colombia. 249,80 16.

(17) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. Principales hortalizas. Coles y otras crucíferas. Pepinos, pepinillos. Berenjenas. Zanahorias y nabos. Países. » Cadena Agroalimentaria de las Hortalizas. Precio al productor (USD/t). China. 290,55. Estados Unidos. 443,00. México. 155,82. Colombia. 716,32. China. 427,75. Estados Unidos. 591,00. México. 413,42. Colombia. 678,12. China. 559,46. México. 344,46. Colombia. 1.183,68. China. 387,39. Estados Unidos. 631,00. México. 202,78. Colombia. 303,71. Fuente: Elaboración propia a partir de Faostat, 2016.. 2.2.4. Consumo mundial De acuerdo con los datos reportados por la FAO (Faostat, 2016), el consumo mundial de hortalizas entre los años 2004 y 2011 presentó tendencia al aumento con crecimientos anuales promedio del 2 % (Figura 6). En 2011 se reportó un consumo promedio de 135,8 kg/persona/año y en este mismo año el país que mayor consumo reportó fue China con 333,2 kg/persona/año, seguido de Armenia con 311,4 kg/persona/año y Albania con 251,11 kg/persona/año. Colombia se ubica en el lugar 164 con 38,51 kg/persona/año.. 17.

(18) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Figura 6. Consumo per cápita de hortalizas en el mundo (kg/persona/año) 140. 135. kg/persona/año. 130. 125. 135,81. 120. 115. 120,17. 121,68. 124,78. 127,07. 129,48. 131,28. 133,61. 110 2004. 2005. 2006. 2007. 2008. 2009. 2010. 2011. Fuente. Elaboración propia a partir de Faostat, 2016.. El comportamiento del aumento en el consumo de hortalizas puede estar relacionado con las tendencias que orientan el consumo de alimentos frescos, naturales, con bajos niveles de aditivos y libres de contaminación; dada la preocupación manifiesta de la población frente a la prevención de enfermedades y el aseguramiento de una alimentación adecuada, aspecto fundamental para la salud.. 2.3. Contexto nacional 2.3.1. Área cosechada y producción De acuerdo con las Evaluaciones Agropecuarias del Ministerio de Agricultura y Desarrollo Rural (EVA, 2015), el área cosechada de hortalizas en el país alcanzó las 76.570 hectáreas (Figura 7), registrando mayores valores en los departamentos de Cundinamarca cuya participación del total nacional fue del 19 %, seguido de Boyacá con 15 %, Norte de Santander, Antioquia y Santander con 10 % cada uno y Nariño 8 %. Los productos que mayor área cosechada presentaron en el 2015 fueron el tomate (22 % de participación nacional), la cebolla de bulbo (15 %), la zanahoria, la ahuyama y la cebolla de rama (10 % cada uno) (Tabla 3).. 18.

(19) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Figura 7. Área cosechada y producción de hortalizas en Colombia, 2007-2015. Fuente: MADR (EVA, 2015). La producción nacional de hortalizas se reporta en 29 departamentos, más de 600 municipios y un portafolio de 37 productos hortícolas, representando el 7,3 % del área cosechada y el 22,1 % de la producción obtenida dentro de los cultivos transitorios (SIOC, 2016b). Como se observa en la Figura 7, ésta ha mostrado tendencia al aumento reportando un crecimiento del 18 % entre los años 2007 y 2015 y alcanzando para este último 1,85 millones de toneladas, donde sobresalen productos como el tomate con el 34 % de participación del total nacional, la cebolla de bulbo con 13,5 %, la cebolla de rama con 13 %, la zanahoria con 12 % y la ahuyama con 6 % (Tabla 4).. Por otra parte productos como la arveja y el frijol que hacen parte del grupo de cultivos denominado leguminosas en las Evaluaciones Agropecuarias del MADR, en el 2015 tuvieron una producción nacional de 148.821 toneladas y 53.790 toneladas, respectivamente.. 19.

(20) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Tabla 4. Área sembrada, área cosechada y producción de los principales productos hortícolas y leguminosas, 2015 Productos hortícolas Cultivo. Área Sembrada (ha). Área Cosechada (ha). Producción (t). Tomate. 9.214. 16.575. 623.165. Cebolla de bulbo. 6.007. 11.263. 249.084. Cebolla de rama. 4.568. 7.521. 239.804. Zanahoria. 4.307. 7.766. 225.914. Ahuyama. 4.881. 7.551. 104.944. Lechuga. 1.816. 3.545. 78.093. Repollo. 931. 2.012. 62.574. Hortalizas varias. 2.245. 4.647. 47.232. Pimentón. 1.131. 2.198. 45.059. 967. 1.698. 28.904. 43.602. 76.569. 1.850.000. Pepino Total Nacional. Leguminosas Cultivo. Área Sembrada (ha). Área Cosechada (ha). Producción (t). Fríjol. 65.928. 123.616. 148.821. Arveja. 15.888. 29.176. 53.790. 105.224. 197.503. 356.002. Total Nacional. Fuente: MADR (EVA, 2015).. Los departamentos que reportaron mayor producción de hortalizas en el 2015 fueron Boyacá, Cundinamarca, Antioquia y Norte de Santander con participaciones de 22 %, 17 %, 16 % y 10 %, respectivamente y concentrando en conjunto el 66 % de la producción nacional (Figura 8).. 20.

(21) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Figura 8. Principales departamentos productores de hortalizas, 2015 407.773. Boyacá Cundinamarca. 320.548. Antioquia. 296.051. Norte de Santander. 189.385. Santander. 166.749. Nariño. 144.357 58.181. Caldas Valle del Cauca. 50.125. Huila. 42.914. Quindío. 26.580 -. 50.000. 100.000. 150.000. 200.000. 250.000. 300.000. 350.000. 400.000. 450.000. Producción (t). Fuente: MADR (EVA, 2015). 2.3.2. Exportaciones e importaciones Las exportaciones de hortalizas en 2013 fueron por 6.314 toneladas y las importaciones por 134.361 toneladas, dejando una balanza comercial negativa de 128.047 toneladas. En términos de valor las exportaciones en este mismo año ascendieron a US$ 17,2 millones y las importaciones a US$ 72, 8 millones. Los productos con algún proceso de transformación y que ocuparon los primeros puestos en exportación fueron los hongos en conserva (1.028 t), las hortalizas temporalmente conservadas (989 t), las hortalizas en vinagre (527 t) y las hortalizas conservadas no especificadas (436 t); mientras que en términos de productos frescos los principales fueron los hongos y trufas (654 t), la lechuga y achicoria (532 t), las cebollas secas (478 t) y los guisantes verdes (369 t). Por su parte, los principales productos importados corresponden a cebollas secas (82.935 t), ajo (28.418 t) y tomate en pasta (14.084 t) (FAOSTAT, 2016).. 2.3.3. Empleo Para el 2014, el empleo directo generado por la producción de hortalizas fue de 105.359 empleos, lo que representa el 21,0 % del empleo directo en los cultivos transitorios y el 4,0 % del total del empleo agrícola nacional. El empleo indirecto en la producción de hortalizas en 2014 fue de 210.718 empleos, lo que representa el 20,0 % del total de los empleos indirectos transitorios, y el 4,0 % del total del empleo agrícola nacional (Tabla 5) (SIOC, 2016b).. 21.

(22) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Tabla 5. Empleo en la producción de hortalizas HORTALIZAS. 2009. 2010. 2011. 2012. 2013. 2014. Directo. 93.376. 87.527. 90.733. 93.422. 101.013. 105.359. Indirecto. 186.752. 175.054. 181.466. 186.845. 202.026. 210.718. Fuente: MADR (SIOC, 2016b). 2.3.4. Precios internos De acuerdo con las estadísticas del comparativo de precios mensuales mayoristas por producto en los diferentes mercados, reportados por Agronet (2016), en la Tabla 6 se presentan para la Central de Abastos de Bogotá, D.C. (Corabastos), los precios mayoristas promedio año por kilogramo de los principales productos hortícolas y leguminosas.. Tabla 6. Precios mayoristas promedio año por kilogramo – Corabastos Producto. 2012. 2013. 2014. 2015. Ahuyama. 914. 854. 904. 1.176. Arveja verde en vaina. 2.445. 2.900. 2.875. 3.356. Cebolla cabezona blanca. 1.103. 951. 1.367. 1.288. Cebolla junca. 829. -. -. -. Fríjol verde en vaina. 1.898. -. -. -. Lechuga batavia. 709. 748. 783. 1.164. Pepino cohombro. 1.291. 1.309. 1.521. 1.769. Pimentón. 2.664. 2.276. 2.148. 2.599. Tomate chonto. 1.299. 1.509. 1.689. 1.867. Zanahoria. 839. 912. 1.007. 1.257. Lechuga crespa morada. 2.459. 2.721. 3.222. 2.742. Lechuga crespa verde. 1.597. 1.976. 2.130. 2.221. Repollo morado. 662. 508. 725. 755. Tomate larga vida. 1.211. 1.336. 1.662. 1.923. Fríjol radical. 3.274. 3.017. 2.518. 5.334. Fríjol cargamanto rojo. 4.578. 3.913. 3.251. 6.903. Fuente: Elaboración propia a partir de los datos estadísticos de Agronet –MADR (2016).. 22.

(23) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. 2.3.5. Consumo interno El consumo per cápita de hortalizas en Colombia ha aumentado de manera constante desde el año 2007 pasando de 34,8 kg/persona/año a 42,26 kg/persona/año para el 2013; lo que representa un incremento del 15,9 % en este período de tiempo y un promedio anual de 3,7 % (Faostat, 2016). De acuerdo con las cifras reportadas por la Secretaría de la Cadena (SIOC, 2016b) en Colombia el 27,9 % de la población no consume verduras en la dieta diaria. La verdura más consumida es el tomate, seguida por la cebolla de bulbo, la zanahoria, la cebolla de rama, la arveja verde, la habichuela y el repollo.. 3. CONTEXTO EN CIENCIA, TECNOLOGIA E INNOVACIÓN 3.1. Gobernanza y marco regulatorio En el país durante los diferentes periodos de gobierno, se han formulado e implementado una serie de políticas públicas en materia de ciencia y tecnología, competitividad y productividad expresadas a través de los marcos regulatorios y la institucionalidad creada para tal fin para su aplicación y ejecución en lo territorial a partir de los diferentes instrumentos de intervención.. Para afrontar el proceso de descentralización y el nuevo contexto de internalización de la economía al cual incursiono el país a finales de los 90, se diseñó el Sistema Nacional de Ciencia y Tecnología – SNCT (Ley 29 de 1990), la política para la competitividad mediante la cual se creó el Consejo Nacional de Competitividad como organismo asesor del gobierno (Decreto 2010 de 1994), se redefinieron funciones e identificaron diferentes formas de relacionamiento organizacional entre lo público y privado y se creó la asistencia técnica directa rural a partir de la Ley 607 de 2000.. Bajo este contexto, la Ley 607 de 2000, integró nuevos elementos como la creación del Sistema Nacional de Ciencia y Tecnología Agroindustrial – SNCTA para el sector con el propósito de aportar al sector agropecuario conocimientos, métodos, tecnologías y productos tecnológicos necesarios para el desempeño frente a los requerimientos internos y a las necesidades y oportunidades que determina el entorno nacional e internacional en respuesta a los nuevos retos que impone la internalización y globalización de la economía. Este SNCTA, a partir del año 2011 por orden ministerial, es apoyado por Corpoica en conjunto con otros actores públicos y privados para su dinamización y coordinación.. Dentro de los CONPES, leyes y decretos expedidos se menciona: CONPES 3080 de 2000 (2000- 2002) política nacional de ciencia y tecnología, CONPES orientados a fortalecer específicamente la competitividad de algunas cadenas productivas: i) Algodón: CONPES 2988 23.

(24) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. de 1998 políticas para el desarrollo del acuerdo de competitividad del sector textil colombiano, CONPES 3401 de 2005 política para mejorar la competitividad ii) Láctea: CONPES 3675 de 2010, política nacional para mejorar la competitividad del sector lácteo colombiano, iii) La cadena Forestal cuenta con varios documentos CONPES desde la década de los 90, el más reciente es el CONPES 3827 de 2015 referido a la distribución de recursos para el Certificado de Incentivo Forestal – CIF con fines comerciales, iv) CONPES 3477 de 2007 estrategia competitiva para el sector palmero colombiano, v) Café: CONPES 3763 de 2013, una estrategia para la competitividad de la caficultura colombiana, vi) CONPES 113 de 2008 Política Nacional de Seguridad Alimentaria y Nutricional, entre otros.. Igualmente, se creó el CONPES 3297 de 2004, agenda interna de productividad y competitividad, CONPES 3446 de 2006 política nacional de la calidad, CONPES 3439 de 2006 institucionalidad y principios rectores para la competitividad y productividad, que adicionalmente, creó el Sistema Nacional de Competitividad - SNC11, la Ley 811 de 2003 -por medio de la cual se modificó la Ley 101 de 1993- crea las organizaciones de cadena en el sector agropecuario, pesquero, forestal, acuícola y las sociedades agrarias de transformación – SAT, el Decreto 3800 de 2006 referido a la inscripción de las organizaciones de cadena en el sector agropecuario, forestal, acuícola y pesquero ante el MADR y la Resolución 186 de 200812, los cuales reglamentan parcialmente la Ley 811 en lo relativo a la regulación de las condiciones y requisitos para la inscripción13 y cancelación de las organizaciones de cadena en el sector agropecuario, forestal, acuícola y pesquero, que se constituyan en el territorio nacional (art. 1) y su conformación (art. 2).. Así mismo, se expidió por parte del MADR, algunas de las resoluciones por medio de las cuales reconoce cadenas como organización de cadena: resolución 329 de 2009, reconoce la organización de cadena de Cacao y su agroindustria, resolución 49 de 2011 cadena Cárnica bovina, resolución 81 de 2011 papa y su industria, resolución 82 de 2011 cadena del sector lácteo colombiano, resolución 126 de 2011 cadena Cárnica porcina, resolución 000318 de 2011 cadena productiva Forestal, de maderas, tableros, muebles y productos de madera, resolución 175 de 2012 cadena del Caucho natural y su industria, resolución 282 de 2012 cadena productiva de las Abejas y la apicultura, resolución 204 de 2013 por la cual se inscribe a la Organización de la Cadena Productiva Ovino–caprina Nacional, entre otras.. 11. El SNC en el año 2012 se transformó en el Sistema Nacional de Competitividad e Innovación - SNCeI Resolución 186 de 2008, reglamentó parcialmente el artículo 103 de la Ley 811 de 2003 y el artículo 3° del Decreto 3800 de 2006. Art. 4. La Dirección de Cadenas Productivas del Ministerio de Agricultura y Desarrollo Rural, es la dependencia competente para recibir la solicitud de inscripción de las organizaciones nacionales de cadena. Las organizaciones de cadena se reconocen bajo la denominación de Consejo Nacional de Cadena y conforme a su reglamento interno actuará como cuerpo consultivo del Gobierno Nacional en materia de política para el subsector respectivo. 13 La inscripción se da siempre y cuando las organizaciones hayan establecido entre los integrantes de la organización (actores de los eslabones de la cadena, sector público y privado), acuerdos, como mínimo, en los siguientes aspectos: 1. Mejora de la productividad y competitividad. 2. Desarrollo del mercado de bienes y factores de la cadena. 3. Disminución de los costos de transacción entre los distintos agentes de la cadena. 4. Desarrollo de alianzas estratégicas de diferente tipo. 5. Mejora de la información entre los agentes de la cadena. 6. Vinculación de los pequeños productores y empresarios a la cadena. 7. Manejo de recursos naturales y medio ambiente. 8. Formación de recursos humanos. 9. Investigación y desarrollo tecnológico. 12. 24.

(25) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. También, se expidió la Ley 1253 de 2008 acerca de los lineamientos de política nacional para la productividad y competitividad, CONPES 3484 de 2007, política nacional de transformación productiva y promoción de las micro, pequeñas y medianas empresas, CONPES 3527 de 2008, política nacional de competitividad y productividad, CONPES 3582 de 2009 referido a la política nacional de ciencia y tecnología, CONPES 3533 de 2008, sistema a la PI a la competitividad y productividad nacional 2008-2010, Ley 1286 de 200914 la cual transformó a Colciencias en Departamento Administrativo y ajustó el SNCT, creado bajo la Ley 29 de 1990, en Sistema Nacional de Ciencia, Tecnología e Innovación – SNCTi.. Así mismo, durante esta década se crearon y se han organizado las diferentes instancias regionales las cuales hacen parte de los actores que coordinan y planifican la política de ciencia, tecnología e innovación – CTi y de competitividad en lo territorial. Entre estas instancias se encuentran las Comisiones Regionales de Competitividad - CRC; los Consejos Seccionales de Desarrollo Agropecuario – CONSEA; los Mipymes, Red de emprendimiento y empresas, los Comités Universidad Empresa Estado - CUEE creados a partir del artículo 16 de la Ley 1286 y los CODECTi, creados en el marco de esta misma ley.. En los últimos cinco años, los esfuerzos se han orientado al fortalecimiento de las actividades en ciencia, tecnología e innovación, la productividad y competitividad, la articulación y coordinación de los actores del SNCTi en el sector con enfoque sistémico, la creación de condiciones y capacidades para la generación de conocimiento científico y tecnológico, así como promover una cultura de la innovación y generación de conocimiento en redes, diseño y establecimiento de mecanismos para transferir y adaptar los desarrollos científicos e innovadores, gobernanza del sistema y buscar la pertinencia en la investigación a través de las diferentes estrategias como la construcción de Agenda I+D+I, formulación del PECTIA, desarrollo de la Plataforma Siembra en materia de Ciencia y tecnología, entre otros.. El marco regulatorio se sustenta en las siguientes leyes, decretos y documentos CONPES: Ley 1450 de 2011 por medio de la cual se expide el Plan Nacional de Desarrollo 2010-2014, Ley 1731 de 2014, que dicta medidas de financiamiento para la reactivación del sector agropecuario y fortalecimiento de Corpoica, CONPES 3668 de 2010, seguimiento a la política nacional de competitividad, CONPES 3678 de 2010, Política de transformación productiva – PTP; Decreto 1500 de 2012, reorganiza el sistema, CONPES 3652 de 2010 fortalecimiento del SNCTi, CONPES 3834 lineamientos para estimular la inversión privada en CTi a través de deducciones tributarias, la Ley 1753 de 2015 mediante la cual se expidió el PND 2014-2018 y en su art. 186 integra el Sistema Nacional de Competitividad e Innovación -. 14. La ley 1286 de 2009, adicionalmente, realizó aportes frente al establecimiento del principio de descentralización cuyo objetivo es el crecimiento y consolidación de las comunidades científicas en los departamentos y municipios. Bajo este principio Colciencias, por medio de los Consejos Departamentales de Ciencia, Tecnología e Innovación CODECTi, lideró la generación de Planes Estratégicos Departamentales de Ciencia, Tecnología e Innovación – PEDCTi. Igualmente, desde 2015, Colciencias en coordinación con el Departamento Nacional de Planeación - DNP y los gobiernos departamentales han venido suscribiendo Planes y Acuerdos Estratégicos Departamentales de CTi- PAED en los cuales se definen los proyectos que se presentarán al Órgano Colegiado de Administración y Decisión del Fondo de Ciencia, Tecnología e Innovación del Sistema General de Regalías. 25.

(26) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. SNCi con el Sistema Nacional de Ciencia, Tecnología e Innovación - SNCTi para consolidar un único Sistema de Competitividad, Ciencia, Tecnología e Innovación – SNCCTi, siendo la CTi uno de los principales lineamientos del PND.. 3.2. Estructura de la cadena a nivel nacional y regional La Cadena Agroalimentaria de las Hortalizas en Colombia está conformada por los eslabones de productores primarios, comercializadores mayoristas, almacenes de cadena y grandes superficies, industrias de procesamiento, productores e importadores de semilla, plantuladores, proveedores de insumos o servicios y exportadores (SIOC, 2016a). A través del Acuerdo de Competitividad el cual fue firmado en el 2006, entre el sector público y privado, se consolidó el actual Consejo Nacional de la Cadena, que opera como órgano consultivo del Gobierno Nacional en materia de política para la competitividad y sostenibilidad del subsector hortícola. Este consejo está conformado por diferentes entidades, como se ilustra en la Figura 9.. Figura 9. Organización del Consejo Nacional Hortícola SECTOR PRIMARIO. PROVEEDORES DE INSUMOS. • Asohofrucol • Comités Regionales • Impulsores internacionales. ACADEMIA. • Universidad Jorge Tadeo Lozano • Sociedad Colombiana de Ciencias Hortícolas. INDUSTRIA. • Alimentos Nariño • Asofruchic. SECTOR PÚBLICO. FACILITADOR. • Ministerio de Agricultura y Desarrollo Rural • Corpoica • Secretario Técnico Nacional. Fuente: MADR (SIOC, 2016b). 26.

(27) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. La cadena ha priorizado ocho núcleos productivos que corresponden a los departamentos de Boyacá, Cundinamarca, Antioquia, Santanderes, Nariño, Caribe y Valle del Cauca, que en conjunto representan el volumen más significativo del área productiva en el país (SIOC, 2016b). En cada núcleo productivo se han identificado los productos más destacados por las principales zonas o municipios, como se ilustra en la Tabla 7.. Tabla 7. Núcleos productivos hortícolas de Colombia, 2015 Núcleo. Boyacá. Departamento. Boyacá. Zona/Municipio. Productos. Alto Ricaurte. Tomate larga vida. Valle de Samacá. Cebolla de bulbo, remolacha, arveja. Aquitania. Cebolla larga. Distrito Usochicamocha. Cebolla de bulbo, brócoli, hortalizas de hoja. Ventaquemada. Zanahoria. Sabana. Lechuga, crucíferas, zanahoria, hortalizas de hoja. Oriente y Sumapaz. Tomate, cebolla de bulbo. Cundinamarca. Cundinamarca. Antioquia. Antioquia. Oriente. Zanahoria, crucíferas. Santander,. Mesa de los Santos. Tomate, pimientos. Norte de Santander. Ocaña, Ábrego. Cebolla. Nariño. No especifica. Cebolla, crucíferas, tomate, arveja. No especifica. Ají. No especifica. Ají. Santanderes Nariño. Guajira, Magdalena,. Caribe. Córdoba. Valle del Cauca. Valle del Cauca. Fuente: MADR (SIOC, 2016b). 3.3. Grupos de investigación De acuerdo con la información reportada en la Plataforma Siembra (www.siembra.gov.co), de un total de 463 grupos de investigación afines al sector, 155 (33 %) reportan experiencia en la cadena agroalimentaria de las Hortalizas, de los cuales 24 están asociados a la Universidad Nacional de Colombia, 14 a Corpoica, 10 a la Universidad Pedagógica y Tecnológica de Colombia y 7 a la Universidad del Cauca, entre otras con menor número de grupos asociados. La representatividad de los grupos por región natural está concentrada en un 63 % en la región Andina, seguida del Pacífico con 22 %, Caribe 12 %, Orinoquía 1 % y Amazonía 1 %. 27.

(28) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. 3.4. Gestión del conocimiento y asistencia técnica Respecto a la Asistencia Técnica Directa Rural (ATDR), en Siembra se identifican 187 organizaciones que registran experiencia en la cadena agroalimentaria de las Hortalizas, donde el 90 % (169) son Empresas Prestadoras de Servicio de Asistencia Técnica AgropecuariaEPSAGROS y el 10 % (18) son Unidades Municipales de Asistencia Técnica Agropecuaria – UMATA. En cuanto a la distribución geográfica todas las regiones cuentan con EPSAGROS, mientras que UMATAS solo se reportan en la región del Pacífico y Caribe. En la región Andina se concentra el 45 % del total de organizaciones ATDR de la cadena, seguida de la región Pacífica con 28 %, Caribe con 18 %, Orinoquía con 4 % y Amazonía con 3 %.. Entre estas organizaciones se identifican ONG y entidades de apoyo, empresas, gremios y asociaciones, entidades públicas del orden territorial y Universidad y centros de investigación. En esta última categoría se relacionan entidades como el Centro de Educación e Investigación para el Desarrollo Comunitario Urbano y Rural - CEDECUR (Valle del Cauca), la Escuela Técnica y Empresarial de Ciencias Agropecuarias – CETECA (Antioquia), la Corporación para el Desarrollo de El Tambo – CORPOTAMBO (Cauca), la Fundación Centro para la Investigación en Sistemas Sostenibles de Producción Agropecuaria – CIPAV (Valle del Cauca) y la Universidad Católica de Oriente – UCO (Antioquia).. 3.5. Estado de la investigación A partir de la información consolidada en la Plataforma Siembra, para la cadena de Hortalizas se reporta un total de 14315 proyectos de I+D+i, donde se destacan, por mayor número de investigaciones realizadas, entidades y centros de investigación como Corpoica (84), la Universidad Nacional de Colombia – UNAL (15) y la Universidad Pedagógica y Tecnológica de Colombia – UPTC (13). Respecto a las áreas temáticas de investigación, los proyectos se concentran principalmente en Material de siembra y mejoramiento genético (42), Manejo sanitario y fitosanitario (33) y Manejo del sistema productivo (24) (Figura 10).. 15. Del total de proyectos reportados, donde se consideran todos los departamentos, 128 proyectos están publicados en la plataforma Siembra y 15 están en proceso de publicación.. 28.

(29) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Figura 10. Número de proyectos de la cadena por área temática Material de siembra y mejoramiento genético Manejo sanitario y fitosanitario Manejo del sistema productivo. 42 33 24. Transferencia de tecnología, asistencia técnica e innovación Manejo de suelos y aguas Manejo cosecha, poscosecha y transformación Fisiología vegetal y nutrición Socioeconomía, mercadeo y desarrollo empresarial Calidad e inocuidad de insumos y productos Sistemas de información, zonificación y georeferenciación Alimentación y nutrición - humana y animal. 10 10 10 7 3 2 1 1 0. 5. 10. 15. 20. 25. 30. 35. 40. 45. Fuente: Plataforma Siembra, 2016. Por otra parte, en el 2013 se aprobaron y se financiaron 3 proyectos con recursos del Fondo de Ciencia, Tecnología e Innovación (FCTeI) del Sistema General de Regalías (SGR), para los departamentos de Antioquia, Cundinamarca y Tolima, por un monto total aproximado de 13.672 millones de pesos (Tabla 8).. Tabla 8. Proyectos de la cadena financiados con recursos del FCTeI del SGR Nombre Fortalecimiento de la cadena de hortalizas en el departamento de Antioquia a través de la generación de un sistema de inocuidad y aprovechamiento de residuos para potenciar su actividad Innovación sistema de producción de frutas/hortalizas frescas/procesadas tipo exportación con tecnología biológica /integral inocua Subachoque, Cundinamarca, centro oriente. Diseño e implementación de un modelo logístico como base para la integración de valor de la cadena Hortofrutícola del Tolima.. Departamento. Ejecutor. Valor (pesos). Año. Antioquia. Secretaría de Agricultura Antioquia. 4.505.465.749. 2013. Cundinamarca. Departamento de Cundinamarca. 6.556.945.302. 2013. Tolima. Departamento del Tolima. 2.609.120.000. 2013. Fuente: Plataforma Siembra, 2016. 29.

(30) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. Por otra parte, de un total de 73.359 publicaciones indexadas en bases de datos internacionales, que tienen como país de afiliación de sus autores a Colombia, se registran entre 2007 y 2016, para la cadena de Hortalizas en el área de conocimiento de agricultura y ciencias biológicas, 219 publicaciones. En la Tabla 9, se detallan estas publicaciones por organizaciones, autores y países líderes aliados en investigación.. Tabla 9. Publicaciones científicas de Colombia indexadas en bases de datos internacionales para la cadena de Hortalizas Criterio. Análisis 99 del Centro Internacional de Agricultura Tropical 63 de la Universidad Nacional de Colombia 22 de la Universidad de Nariño. Organizaciones líderes e investigadores líderes. Blair, M.W. Tennessee State University Rao, I.M. Centro Internacional de Agricultura Tropical Beebe, S.E. Centro Internacional de Agricultura Tropical Osorio, O. Universidad de Nariño. 9 de la Universidad de Los Andes 9 de la Universidad de Antioquia 7 de la Universidad de Caldas 6 de la Corporación Colombiana de Investigación Agropecuaria 5 de la Universidad Pedagógica y Tecnológica de Colombia 65 con Estados Unidos Universidad de Cornell 16 con Alemania USDA Agricultural Research Servic 11 con Francia Gottfried Wilhelm Leibniz Universitat Países y organizaciones aliadas en investigación 8 con España Universidad Estatal de Michigan 7 con México Wageningen University and Research Centre 6 con Brasil UC Davis Variabilidad en frutos y semillas de zapallo (Cucurbita moschata) Alimentos para animales a partir de semillas Cambios físico - químicos, sensoriales, bromatológicos y microbiológicos en hortalizas sometidas a procesos de transformación Tópicos tendenciales Problemas fitosanitarios en hortalizas Banco de ADN de zapallo (Cucurbita moschata) Fertilización y nutrición Fijación biológica de Nitrógeno por fríjol común Análisis fisiológicos y genéticos de la capacidad de respuesta de la raíz a las bacterias promotoras de Tópicos de base crecimiento en frijol común Concentraciones de hierro y zinc en semillas de frijol común Efecto de la densidad de siembra en el desarrollo del área foliar de frijol común Tópicos emergentes Estimación de la variabilidad fenotípica en la capacidad de fijación simbiótica de nitrógeno de frijol en condiciones de sequía Fuente. Elaboración propia a partir de información disponible en https://www.scopus.com/. 30.

(31) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. 4. REVISIÓN DE LA AGENDA DINÁMICA DE I+D+i La Agenda Dinámica Nacional de I+D+i como parte integral del PECTIA, es considerada un instrumento de planificación y gestión del conocimiento que posibilita la concertación y articulación de actores para la identificación de demandas, capacidades y prioridades en materia de I+D+i de las cadenas productivas, a nivel nacional y regional; proporcionando información útil para la orientación de las estrategias del PECTIA.. El proceso de construcción de Agenda se dio entre 2011 y 2013 y tuvo un enfoque nacional, mientras que su revisión y ajuste que inició a finales de 2014 y se extendió hasta mediados de 2016, tuvo un enfoque regional, proyectando la conformación de sistemas territoriales de innovación. La metodología definida contempló la priorización de departamentos y cadenas productivas a través de reuniones concertadas con los Consejos Nacionales de Cadena y las Secretarías de Agricultura Departamentales, respectivamente. Consideró la identificación de actores claves del SNCTA y la realización de jornadas departamentales para la identificación de demandas, roles y eslabones de actores locales, oferta de investigación, brechas, capacidades institucionales y priorización de las demandas revisadas. Así mismo planteó llevar a cabo la validación de la Agenda de I+D+i a nivel nacional, en el marco de los Consejos de Cadena.. El proceso de revisión de la Agenda de I+D+i para la Cadena Agroalimentaria de las Hortalizas fue liderado en coordinación entre el MADR, en cabeza del Secretario Técnico Nacional de Cadena, y Corpoica a través del Gestor de Innovación de la red, los Coordinadores de Innovación Regional de los diferentes Centros de Investigación o sedes y el equipo del Departamento de Articulación Institucional.. 4.1. Departamentos priorizados para la revisión de la Agenda de I+D+i El Consejo Nacional de la Cadena de Hortalizas priorizó los departamentos de Antioquia, Bolívar, Boyacá, Cesar, Córdoba, Cundinamarca, Magdalena, Nariño, Norte de Santander, Putumayo, Santander, Sucre, Valle del Cauca para llevar a cabo la revisión de la Agenda de I+D+i. En el total de departamentos, el proceso fue realizado.. 4.2. Resultados del proceso de revisión de la Agenda de I+D+i Con base en los resultados obtenidos en la revisión de la Agenda I+D+i de la cadena, se presenta el mapa de los actores que participaron en el proceso, la agrupación de las demandas por departamentos y áreas temáticas, la concentración de la investigación respecto a las demandas revisadas y su priorización en orden de importancia.. 31.

(32) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. 4.2.1 Mapa de actores de la cadena El proceso de revisión de Agenda de I+D+i en los departamentos priorizados presentó un comportamiento diverso, frente a la participación y representatividad de los diferentes actores del SNCTA. En total se llevaron a cabo 30 talleres donde participaron 184 entidades16.. Al considerar la participación por tipo de entidad se destacan los gremios y asociaciones con mayor presencia en Nariño, Boyacá, Córdoba, Antioquia y Sucre; las entidades públicas de orden territorial representadas principalmente en los departamentos de Antioquia, Boyacá, Nariño y Valle del Cauca; y las Universidades y Centros de Investigación y Desarrollo con una participación similar en todos los departamentos (Figura 11).. Figura 11. Participación de organizaciones del SNCTA en la revisión de Agenda de la cadena 90 80 70 60 50 40 30 20 10 0 Gremio y asociaciones. Entidad pública del Universidad, Centro orden territorial de Investigación y Desarrollo. Empresa. Entidad pública del orden nacional. ONG y entidad de apoyo. Antioquia. Bolívar. Boyacá. Cesar. Córdoba. Cundinamarca. Magdalena. Nariño. Norte de Santander. Putumayo. Santander. Sucre. Valle del Cauca. Entidad de cooperación internacional. Fuente: elaboración propia a partir de los formatos de roles y eslabones de la revisión de Agenda Por otra parte, en la revisión de la Agenda de I+D+i de esta cadena predominó el eslabón17 transversal, en el que se agrupan las entidades formuladoras de política pública, tomadoras de decisiones, centros de investigación, universidades y transferidoras de tecnología para el sector. El siguiente eslabón con mayor participación fue el de los productores primarios, seguido de los proveedores de. 16. Un total de 232 entidades al considerar que una misma entidad pudo participar en ejercicios de diferentes departamentos. Los eslabones corresponden a los definidos por una cadena productiva: proveedores de insumos, acopiadores, transformadores, comercializadores, consumidores y transversales este último referido a la entidades de soporte al SNCTA.. 17. 32.

(33) Plan Estratégico de Ciencia, Tecnología e Innovación del Sector Agropecuario Colombiano – PECTIA. » Cadena Agroalimentaria de las Hortalizas. insumos. Respecto al rol18 que desempeñan las entidades en la gestión del conocimiento, sobresalió el rol de adopción que corresponde al conjunto de actores que ponen en práctica o incorporan a sus métodos de producción una determinada recomendación técnica; seguido del rol de soporte que hace referencia a aquellos actores que suministran información y apoyan la transformación productiva y social del sector, lo cual es coherente con la notable participación de actores pertenecientes al eslabón transversal (Figura 12 y Figura 13).. Figura 12. Número de entidades por eslabón de la cadena productiva. Proveedor de insumos, 13. Comercializador Mayorista, 2. Productor primario, 67. Transformador, 1. Transversal, 101. Figura 13. Número de entidades según rol de la cadena en la gestión del conocimiento Transferencia, 12. Generación, 35. Adopción, 74. Soporte, 63. Fuente: elaboración propia a partir de los formatos de roles y eslabones de la revisión de Agenda.. 18. Los roles hacen referencia al papel que cumplen los actores en la generación de conocimiento, adopción, transferencia o de soporte a la I+D+i.. 33.

Figure

+7

Documento similar

La Normativa de evaluación del rendimiento académico de los estudiantes y de revisión de calificaciones de la Universidad de Santiago de Compostela, aprobada por el Pleno or-

[r]

El contar con el financiamiento institucional a través de las cátedras ha significado para los grupos de profesores, el poder centrarse en estudios sobre áreas de interés

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

La administración conjunta de Viekirax con o sin dasabuvir con medicamentos que son inductores enzimáticos moderados o potentes puede causar un descenso de las

En la franja costera, se considera acantilado cuando hay desnivel entre la tierra y el mar; playas y dunas cuando tenemos playas o dunas, costa arti cializada cuando esta se

Resolución del Director General del Consorcio Público Instituto de Astrofísica de Canarias de 30 de Septiembre de 2020 por la que se convoca proceso selectivo para la contratación