NIAS una herramienta para generar valor agregado en la credibilidad de los informes de auditoría

62

0

0

Texto completo

(2) NIAS UNA HERRAMIENTA PARA GENERAR VALOR AGREGADO EN LA CREDIBILIDAD DE LOS INFORMES DE AUDITORÍA. DANIEL FRANCISCO AVENDAÑO BARRIOS. Trabajo presentado como modalidad de Grado optar el Titulo de Contador Público. GREGORIA POLO DE LOBATON Asesor. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS, CONTABLES Y COMERCIO INTERNACIONAL CONTADURIA PUBLICA SANTA MARTA 2018. 2.

(3) Nota de aceptación. _________________________________ Asesor. _________________________________ Evaluador. _________________________________ Evaluador. 3.

(4) Contenido RESUMEN ABSTRACT 0.. INTRODUCCIÓN. 8. 1.. PLANTEAMIENTO DEL PROBLEMA. 9. 1.1.. Pregunta problema. 13. 2.. JUSTIFICACIÓN. 14. 3.. OBJETIVOS. 16. 3.1.. General. 16. 3.2.. Específicos. 16. 4.. DELIMITACIÓN. 17. 5.. ANTECEDENTES. 18. 6.. MARCO REFERENCIAL. 21. 7.. 6.1.. Marco Conceptual. 21. 6.2.. Matriz de categorización. 40. 6.3.. Anexo guía de desarrollo. 41. METODOLOGIA DE LA INVESTIGACION. 42. 7.1.. Tipo de investigación. 42. 7.2.. Técnicas de la información. 42. 7.3.. Sistematización de la información. 43. 7.4.. Análisis de la información. 44. 8.. RESULTADOS. 45. 9.. CONCLUSIONES. 48. Bibliografía. 50. ANEXOS. 56. 4.

(5) RESUMEN. La auditoría se ha constituido en una de las ramas más importantes de la ciencia contable, gracias a su capacidad de con firmar la veracidad de las cifras reveladas en los informes y dar credibilidad a las aseveraciones en ellos consignadas.. La aparición de la Auditoria en Colombia se remonta a La Ley 43 de 1990 la cual reglamenta la profesión del contador Público, esta tiene especial importancia en su artículo 7º donde se introducen las Normas de Auditoria Generalmente Aceptadas (normas personales, normas relativas a la ejecución del trabajo, normas relativas a la rendición de informes),1las cuales constituyen en la actualidad la base para la realización de esta función por parte de los profesionales contables que se encargan de llevar a cabo el trabajo de la auditoria.. Dicha ley se ve a hora en un proceso de cambio donde se optara por un modelo de adopción en el cual las altas cortes que rigen el país con formaron en la ley 1314 del 2009 “ley de convergencia a estándares internacionales”, un proceso donde se decide dejar a un lado toda la evolución que ha tenido la auditoria en nuestro país por la implementación de un modelo anglosajón el cual dictamina el remplazo de las normas de auditoria generalmente aceptadas (NAGAS), esta ley hace referencia a las NIA.. El tema de las NIAS constituye un tema determinante en el proceso de trasparencia de la información, de esta manera se toma este como parte principal de la presente investigación, donde se abarcaran las diferentes perspectivas existentes acerca de las NIAS y de cómo esta entraría a jugar un papel importante en los cambios que se puedan presentar en materia de auditoria en el país y de los. 1. http://www.mineducacion.gov.co/1621/articles-104547_archivo_pdf.pdf. 5.

(6) posibles impactos que se puedan desarrollar en la forma de llevar acabo la auditoría en las diferentes empresas nacionales e internacionales existentes en Colombia.. Palabras claves: Auditoria, Fraude, NAGAS, NIAS. 6.

(7) ABSTRACT The audit has become one of the most important branches of accounting science, thanks to its ability to sign the veracity of the figures revealed in the reports and give credibility to the assertions contained therein.. The occurrence of the Audit in Colombia goes back to Law 43 of 1990 which regulates the profession of the Public Accountant, this has special importance in its article 7 where the Generally Accepted Auditing Standards are introduced (personal norms, norms related to the execution of work, norms related to the presentation of reports), which are currently the basis for the performance of this function by the accounting professionals who are responsible for carrying out the work of the audit.. This law is timely in a process of change where it will opt for an adoption model in which the high courts that govern the country formed in the law 1314 of 2009 "law of convergence to international standards", a process where decides to leave aside all the evolution that the audit has had in our country for the implementation of an AngloSaxon model which dictates the replacement of the generally accepted auditing standards (NAGAS), this law refers to the NIA.. The issue of NIAS is a determining issue in the process of transparency of information, so this is taken as a main part of this research, which will cover the different perspectives about NIAS and how it would play an important role in the changes that may occur in terms of auditing in the country and the possible impacts that may be developed in the way of carrying out the audit in the different national and international companies in Colombia.. Keywords: Audit, Fraud, NAGAS, NIAS 0.. 7.

(8) INTRODUCCIÓN. Las organizaciones de hoy en día se ven afectada por los diferentes desafíos que exige el mundo financiero en materia de cambios, mejoras tecnológicas e innovación, competitividad, y la constante globalización, pero estos cambio con llevan también a una expansión no solo económica sino también en materia de información financiera la cual es útil para todos aquellos usuarios de la información los cuales disponen de esta para la toma de decisiones, en este sentido esta expansión o globalización de la información ha llevado a una unificación del lenguaje contable utilizado para expresarlos.. Esta. unificación. se. lleva. a. cabo. a. través. de. las. NORMAS. INTERNACIONALES DE INFORMACIÓN FINANCIERA “NIIF” las cuales están representadas por un compendio amplio y fundamentado de normas contables de aplicación internacional creadas por el IASB, la normatividad antes mencionada entra a un proceso de convergencia acompañada de las NAI “NORMAS DE ASEGURAMIENTO DE LA INFORMACION”. Que en Colombia se encuentran regidas por la ley de convergencia “ley 1314 del 2009” a través de esta se regula el proceso de convergencia y adopción de las normatividades anteriormente mencionadas.. Es así como en la siguiente investigación se tratara de hacer una caracterización de los posibles efectos e impactos que puedan traer a la auditoria nacional el renunciar a las NAGAS para tomar como reemplazo un tipo de auditoria internacional NIAS con la cual se trata de dar un contexto al lenguaje de la información desde una perspectiva universal de los distintos dictámenes o informes que se puedan crear con la ayuda de la contabilidad o de la auditoria en general, realizando una descripción del aseguramiento y del valor agregado que genera este en la auditoria.. 8.

(9) 1. PLANTEAMIENTO DEL PROBLEMA. El avance de los países a partir de la expansión de los mercados y las nuevas tecnologías, han hecho del mundo de los negocios y de las empresas zonas de riesgos, donde se dan peligros nacientes, los cuales los diferentes acontecimientos mundiales a nivel económico dejan una marca de angustia por los constantes fraudes que se han venido presentando en grandes multinacionales las cuales se suponía manejaban controles de fiscalización y auditoria con un alto nivel de seguridad y efectividad.. Tales acontecimientos afectan de una manera directa a la información financiera generada por las empresas, la cual es de utilidad al momento de tomar decisiones gerenciales en las organizaciones, errores u omisiones que pueden llevar a tomar decisiones incorrectas que a futuro puedan generar pérdidas e inconvenientes en la compañía en materia contable y económica, estas fueron razones que motivaron a las grandes multinacionales guiadas por el IASB a unificar la información financiera generada, dando paso al marco de información financiera –NIIF (Normas Internacionales De Información Financiera), y con estas surgen las normas de aseguramiento NIAS. las cuales dan un paso a una información. financiera clara y transparente que permitan a las empresas tener un control eficaz y eficiente de los procesos gerenciales y contables que se realizan en las compañías.(Chavez, 2015) De tal manera en Colombia siguiendo recomendaciones de la OMC2, la cual ha insistido desde mucho a la armonización mundial de la contabilidad, con el propósito de dinamizar aún más los mercados, lo cual se volvió de interés nacional por la participación que tiene el país en la OMC, y como tal ha tomado consciencia de la globalización actual.(Restrepo & Muñoz, 2011). 2. Organización Mundial de Comercio. 9.

(10) Razón por la cual el Congreso de la República al expedir la Ley 550 de 1999 estableció en su artículo 63 llamados Armonización de las normas contables con los usos y reglas internacionales, lo siguiente: “Para efectos de garantizar la calidad, suficiencia y oportunidad de la información que se suministre a los asociados y a terceros, el Gobierno Nacional revisará las normas actuales en materia de contabilidad, auditoría, revisoría fiscal y divulgación de información, con el objeto de ajustarlas a los parámetros internacionales y proponer al Congreso las modificaciones pertinentes”.(Congreso de la Republica de Colombia, 1999):. Dicha Ley tenía vencimiento el 30 de diciembre de 2004, pero luego fue prorrogada hasta el 1º de julio de 2007.Luego de esto el día 26 de junio de 2009 el proyecto fue enviado, con las conciliaciones que se hicieron entre las discrepancias de la Cámara y el Senado, por las Secretarías de estas dos entidades a sanción presidencial.(Restrepo & Muñoz, 2011). Y el 13 de Julio del mismo año es sancionada la Ley por el presidente de la República, que hoy es Ley 1314 de 2009, por la cual se rige la convergencia a normas de información financiera en Colombia y en la cual se puede sustentar la tesis principal de estas en el siguiente párrafo: “un sistema compuesto por principios, conceptos, técnicas, interpretaciones y guías, que regulan las cualidades de la persona, el comportamiento, la ejecución del trabajo, y los informes de un trabajo de aseguramiento de información. Tales normas, se componen de normas éticas, normas de control de calidad de los trabajos, normas de auditoria de información financiera histórica, normas de revisión de información financiera histórica, normas de aseguramiento de información distinta de la anterior”(Congreso de la republica, 2009). 10.

(11) En tal sentido las normas de auditoria velan por la generación de una información financiera coherente y real de la situación contable económica de la empresa, la cual debe velar por el buen uso de esta por parte de los terceros o usuarios de la información, con el fin de representar de una manera confiable y fidedigna lo que se quiere representar en esta.. Lo mencionado se puede sustentar con el decreto 2496 del 2015 por el cual se modifica el decreto 2420 del 2015 Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones, en el cual se establecen los criterios para tener en cuenta al momento de implementar las NIIF, NIA y NAIS. En este se establecen los parámetros que permitan una aplicación eficiente de las normas en las diferentes empresas y entidades financieras, así como en los distintos tipos de sociedades existentes en Colombia según su clasificación por grupos (1, 2, 3).. De igual manera se puede establecer en las diferentes definiciones sobre las normas de aseguramiento en la cuales se describen las finalidades de esta, y el concepto por el cual se diseñan, a partir de esta idea se puede citar a Mantilla B, Samuel el cual define el aseguramiento como: “Se entiende por aseguramiento, la rama de la contaduría que busca mejorar la calidad de la información para reducir el riesgo de negocio. El aseguramiento se extiende más allá de la prueba de la información financiera, busca verificar los hechos e incluso la información cualitativa que se refiere a las prácticas de negocio. A diferencia de la consultoría, el aseguramiento no es predictivo, sino que prueba si la decisión de negocios funcionó en el pasado”(Mantilla, 2010).. Lo definido por el autor establece que el aseguramiento a través de la aplicación adecuada y eficiente de las NIA son una herramienta indispensable que puede generar un valor agregado en la credibilidad de los informes de auditoría realizados en base a dichas normas, en tal sentido las normas de aseguramiento a. 11.

(12) través de la información suministrada por estas ayudan a mejorar las decisiones tomadas por la alta gerencia, así como a los procesos realizados por estas. Por otro lado las normas de auditoría internacional establecen criterios por los cuales se permita a la empresa llevar un control y vigilancia sobre los procesos contables y económicos que se llevan a cabo en las organizaciones, sin embargo este modelo está basado en procesos y circunstancias que suelen afectar a multinacionales o grandes empresa, dejando de un lado las medianas y pequeñas empresas del sector productivo (PYMES Y MIPYMES), lo cual crea dificultades al momento de sus aplicación, los decretos reglamentarios establecen criterios que ayudan a su aplicación, pero estos criterios en su aplicación pueden ser muy costosos creando dificultades no solo técnicas en su proceso, sino también económica, dejando vía libre a una mala implementación lo cual puede resultar en la generación de errores que pueden servir como base para la aparición de fraudes. En tales circunstancias la aplicación de estas suele ser muy complicada, dejando paso a facilidades para el fraude, por lo que diferentes entes y firmas a nivel internacional, recomiendan establecer un marco resumido que recopile la información normativa importante que permita una aplicación no completa sino parcial sobre los procesos más importantes en las pequeñas y medianas empresas que puedan permitir mejoras en sus procesos y en la información que están realizan. En tal sentido se hace necesario que, en el proceso de adopción y aplicación de las Normas Internacionales de Auditoría, se realice un análisis de los posibles impactos que traería dicha adopción en la labor de los auditores colombianos, y en la prevención del fraude. Por esta razón, en el siguiente trabajo se analizarán las NIAS a través de un comparativo de estas con la normatividad colombiana, NAGAS, con el fin de describir los efectos, diferencias y semejanzas que puedan existir entre ambas normativas, lo cual permitirá hallar los impactos y aspectos significativos que pueden generar un valor agregado en la realización de su trabajo.(Gil & Atehortua, 2015). 12.

(13) 1.1.. Pregunta problema. Teniendo en cuenta lo planteado anteriormente surge el siguiente interrogante con el cual se quiere dar paso al desarrollo del presente trabajo: ¿Podrán ser las NIAS una herramienta para generar valor agregado en la credibilidad de los informes de auditoría?. 13.

(14) 2. JUSTIFICACIÓN. Teniendo en cuenta la responsabilidad que surge en el auditor al momento de realizar su trabajo y servir como base para el mejoramiento de los procesos y la detección de fraudes, haciendo énfasis en la implementación de las normas internacionales de auditoria; se hace importante entender los efectos e impactos de la adopción de las NIAS en el trabajo del auditor para la detección de fraudes en las empresas.. De esta manera se hace necesario, una descripción de las NIAS que afectan el trabajo del auditor, a través de un cuadro comparativo entre las NIAS y las NAGAS, contemplando las diferencias que pueden existir entre ambas y como los auditores deberán prestar sus servicios bajo las nuevas normas internacionales de auditoría, las cuales en algunos aspectos tienden a contradecir el trabajo realizado en base a las NAGAS.(Martínez, 2015). Desde lo anterior el siguiente proyecto se realiza para comprender el impacto (ventajas y desventajas) que trae la utilización de las NIAS en el trabajo del auditor, como estas pueden mejorar o empeorar la detección de fraude, la investigación logrará generar un mayor conocimiento del tema expuesto por parte de los contadores y los profesionales interesados, se tendrá un punto de referencia para futuras investigaciones de alumnos, docentes, y profesionales.. La siguiente investigación tiene como finalidad el estudio del trabajo del auditor en base a las NIAS y como este puede generar un valor agregado a través de su utilización, y como este se ve afectado por las normas internacionales de auditoría, estudiando su comportamiento y aplicación en términos de ética, interpretación de la norma, y los procesos utilizados.. 14.

(15) El presente trabajo servirá como base para la ampliación del conocimiento sobre las NIAS y los efectos en el trabajo del auditor y la revisoría fiscal, este servirá de guía para futuras investigaciones realizadas por docentes y estudiantes, ayudará a ampliar los procesos de investigación desarrollados en la universidad, así como en los modelos de investigaciones en el área de la contabilidad.. A través de este se tratará de hacer un llamado a la comunidad contable, del estudio y reconocimiento de las NIAS y las NAGAS, las cuales afectan la labor que se realiza en la auditoria y la revisoría fiscal, se busca crear conciencia de la importancia de este tipo de investigaciones, las cuales ayudan al desarrollo de la profesión.. 15.

(16) 3. OBJETIVOS. 3.1.. General. Describir a las NIAS como una herramienta para generar valor agregado en la credibilidad de los informes de auditoria. 3.2.. Específicos Identificar las características del auditor en Colombia. Identificar las NIAS que ayudan a crear un valor agregado en la labor del auditor. Realizar un comparativo entre las NIAS y las NAGAS. Señalar los principales impactos de la aplicación de las NIAS en la Auditoria. 16.

(17) 4. DELIMITACIÓN. Delimitación temporal y espacial. El desarrollo del presente trabajo se llevó a cabo durante el segundo semestre del año 2017, en la Universidad Cooperativa de Colombia (UCC), ubicado en el departamento del Magdalena en la ciudad de Santa Marta D.T.C e H. Delimitación conceptual. Esta investigación se centrara en el impacto de las NIAS en el trabajo del auditor para la detección de un fraude y la generación de un valor agregado en la labor que este desempeña, se reconocerá si los controles y procesos aplicados en el trabajo de este en base a las NIAS son lo suficientemente efectivos y eficaces para disminuir el riesgo ante los fraudes, desde el carácter de responsabilidad social del auditor y su ética profesional como ente de vigilancia y control que vela por los intereses de la sociedad y la compañía en la detección de fraudes y errores que suelen presentarse en el diario vivir de las empresas.. De esta manera el trabajo estará limitado a describir el comportamiento de las NIAS en la labor del auditor, a través de un comparativo con las normas nacionales (NAGAS), se describirán las diferencias y comparaciones entre ambas y los efectos que tendrá el cambio normativo en el trabajo del auditor.. 17.

(18) 5. ANTECEDENTES. Se refiere a los estudios previos y tesis de grado relacionadas con el problema planteado, es decir, investigaciones realizadas anteriormente y que guardan alguna vinculación con el problema en estudio(Arias, 1999) Para el desarrollo del trabajo se tomarán como antecedentes diferentes trabajos de investigación los cuales tuvieron como tema central la relación del auditor con el fraude y el impacto de las NIAS en la auditoria, de los cuales destacaron los realizados por:. LA AUDITORÍA Y EL FRAUDE: ALGUNAS CONSIDERACIONES INTERNACIONALES de. (Garcia & Humphrey, 1995) donde se establecen los criterios de la. auditoria y su relación con el fraude desde una visión internacional, divido en siete partes de las cuales se tomaran como base para el desarrollo del trabajo aquellas que tengan alusión al trabajo del auditor para la detección de los fraudes y guías que traten de los principales pronunciamientos con respecto al fraude desde la perspectiva internacional, y aquellas que resalten las principales características que debe poseer un auditor como la: detección, prevención, protección, e información del fraude.. EL IMPACTO DE LA IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE AUDITORÍA Y ASEGURAMIENTO EN EL EJERCICIO DE LA REVISORÍA FISCAL. de (INCP, 2014) donde se tomaran como base los fundamentos de los diferentes autores o asistentes en el debate que sirvió como fuente del documentos, los cuales realizaron una contextualización sobre el Marco Internacional de los servicios de Aseguramiento de IFAC con el fin de entender la estructura de la. 18.

(19) propuesta y la normatividad emitida por esta entidad, en este aspecto se evidenció que la implementación abarca las normas que aplican para auditorías y revisiones de información financiera histórica, los trabajos de aseguramiento diferentes de auditoría o revisión de información financiera histórica, las normas de control de calidad, el Código de Ética para profesionales de la Contabilidad, el Glosario de Términos, la Tabla de Equivalencias y la tabla consolidada.. IMPACTO EN EL ALCANCE DEL TRABAJO DEL AUDITOR COMO CONSECUENCIA DE LA IMPLEMENTACIÓN DE LA NIA 240. de (Escobar & Rodríguez, 2016)Este artículo tiene como propósito establecer los impactos que conllevaría la implementación de la NIA 240 “Responsabilidad del auditor en relación con el fraude en una auditoría de estados financieros” en Colombia, a pesar de que este tema no resulta ser algo nuevo, aún no se ha logrado tener certeza acerca del impacto que tendría la adopción, convergencia o armonización de las NIA en nuestro país. Se tomará como base para el trabajo las definiciones y descripciones que se hacen sobre la NIA 240 la cual servirá como guía para el desarrollo de la investigación.. CUÁL ES EL IMPACTO DE LAS NIAS Y NAGAS EN COLOMBIA Y CUÁL ES LA REPERCUSIÓN FRENTE A LA ÉTICA PROFESIONAL DEL CONTADOR PÚBLICO. de(Murillo, 2015) donde se hace una descripción y comparación entre las NIAS (Normas Internacionales de Auditoria) que son las normas que reglamentan la auditoria a nivel internacional, adaptadas en países que consideran fundamental su aplicación en sus procesos económicos. El tema de investigación va enfocado básicamente a la comparación de normas de NIAS y NAGAS de modo que se pueda establecer: ¿Cual es de mejor adecuación?, ¿Cuál es más específica? ¿Cuál es el criterio que aplica?, ¿Benefician a las empresas?. 19.

(20) Donde se permite observar cuales son las ventajas y desventajas de NIAS y NAGAS y conocer la incidencia que tiene las NIAS y NAGAS en los contadores públicos frente a la ética profesional, reconociendo de esta manera, los niveles de fraudes que se presentan en empresas que aplican NIAS y NAGAS e investigar si es cuestión de normas o de ética en realidad. Del tema tratado en la investigación se tomarán como base las diferentes comparaciones y relaciones que se hacen entre las NIAS y las NAGAS, y sus efectos en la detección del fraude por parte de los auditores. 20.

(21) 6. MARCO REFERENCIAL. 6.1.. Marco Conceptual. Un marco conceptual es una sección de un texto escrito en el ámbito académico que detalla los modelos teóricos, conceptos, argumentos e ideas que se han desarrollado en relación con un tema. El marco conceptual se orienta en general a definir este objeto, describir sus características y explicar posibles procesos asociados a él.(Vidal, Sfch). Para el presente trabajo el marco conceptual estará encaminado a describir los impactos de las NIAS en la auditoria y como estos pueden ayudar a generar un valor agregado para el trabajo del auditor, definiendo y conceptualizando las ventajas y desventajas de estas.. Normas de aseguramiento: En el año 2009 se emite la ley 1314 la cual reglamenta en sus artículos lo siguiente (Ministerio de comercio, industria y turismo, 2015):. Art 5°. De las normas de aseguramiento de información. Se entiende por normas de aseguramiento de información el sistema compuesto por principios, conceptos, técnicas, interpretaciones y guías, que regulan las calidades personales, el comportamiento, la ejecución del trabajo y los informes de un trabajo de aseguramiento de información.. Tales normas se componen de normas éticas, normas de control de calidad de los trabajos, normas de auditoría de información financiera histórica, normas de revisión de información financiera histórica y normas de aseguramiento de información distinta de la anterior. El Gobierno Nacional podrá expedir normas de auditoría integral aplicables a los casos en que hubiere que practicar sobre las operaciones de un mismo ente diferentes auditorías. Los servicios de. 21.

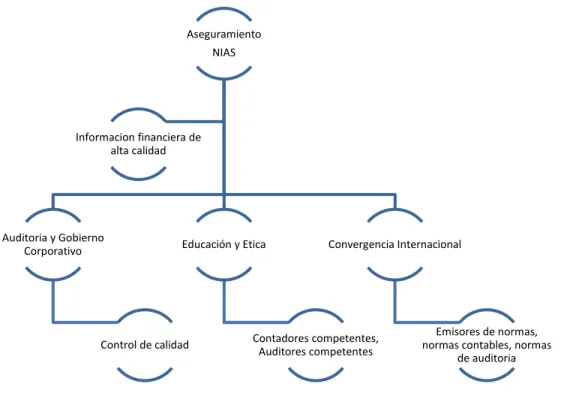

(22) aseguramiento de la información financiera de que trata este artículo sean contratados con personas jurídicas o naturales, deberán ser prestados bajo la dirección y responsabilidad de contadores públicos.. Cuadro 1: Características de las Normas de Aseguramiento Aseguramiento NIAS. Informacion financiera de alta calidad. Auditoria y Gobierno Corporativo. Educación y Etica. Control de calidad. Convergencia Internacional. Contadores competentes, Auditores competentes. Emisores de normas, normas contables, normas de auditoria. Fuente: El autor. Auditoria: La auditoría consistente en la revisión y verificación de los estados financieros o documentos contables, elaborados con arreglo al marco normativo de información financiera que resulte de aplicación, siempre que aquélla tenga por objeto la emisión de un informe sobre la fiabilidad de dichos documentos que puede tener efectos frente a terceros.(Castellanos, 2017). 22.

(23) Fraude: Se refiere al acto intencional, por parte de uno o más individuos del área. de. administración,. que. produce. una. distorsión. en. los. estados. financieros.(Castellanos, 2017). Error: Acto no intencional que produce una distorsión en los estados financieros, el cual puede manifestarse en la incorrección matemática o procesal en los registros, la omisión o interpretación equivocada de hechos y la aplicación indebida de las políticas de contabilidad.(Castellanos, 2017). NAGAS: Las normas de auditoría generalmente aceptadas (NAGA) son Los principios fundamentales de auditoría a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor. (EAFIT, Sfch). CLASIFICACIÓN DE LAS NAGAS: En la actualidad las NAGAS, vigentes son 10, las mismas que constituyen los (10) diez mandamientos para el auditor y son: Normas Generales o Personales: 1. Entrenamiento y capacidad profesional 2. Independencia 3. Cuidado o esmero profesional.. Normas de Ejecución del Trabajo: 4. Planeamiento y Supervisión 5. Estudio y Evaluación del Control Interno 6. Evidencia Suficiente y Competente. Normas de Preparación del Informe: 7. Aplicación de los Principios de Contabilidad Generalmente Aceptados.. 23.

(24) 8. Consistencia 9. Revelación Suficiente 10. Opinión del Auditor(EAFIT, Sfch). LAS NIAS Las Normas Internacionales de Auditoría se deberán aplicar en las auditorías de los estados financieros. Las NIA contienen principios y procedimientos básicos y esenciales para el auditor. Estos deberán ser interpretados en el contexto de la aplicación en el momento de la auditoría.(AOB auditores, Sfch) Las Normas Internacionales de Auditoría y Aseguramiento de la Información emitidas por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB por sus siglas en inglés que significan International Auditing and Assurance Standards Board), son un conjunto de directrices a través de las cuales se busca establecer una uniformidad en las prácticas de auditoría y en los servicios relacionados con la misma(Actualicese, 2014).. En dichas normas se establecen: El Código de Ética que deben aplicar los contadores en el desarrollo de sus actividades profesionales. Estándares Internacionales de Control de Calidad. Estándares Internacionales de Auditoría. Declaraciones internacionales sobre las prácticas de auditoría. Estándares internacionales en compromisos de revisión de información financiera histórica. Estándares internacionales en compromisos de aseguramiento diferente de información financiera histórica. Estándares internacionales sobre servicios relacionados. La numeración que el IAASB ha establecido para las normas es el siguiente: 100-199 – Aspectos Introductorios. 200-299 – Principios Generales y Responsabilidad.. 24.

(25) 300-499 – Evaluación de Riesgo y Respuesta a los Riesgos Evaluados. 500-599 – Evidencia de Auditoria. 600-699 – Uso del trabajo de otros. 700-799 – Conclusiones y dictamen de auditoría. 800-899 – Áreas especializadas.. Importancia de la auditoria en las organizaciones “La auditoría es el examen crítico y sistemático que realiza una persona o grupo de personas independientes del sistema auditado, que puede ser una persona, organización, sistema, proceso, proyecto o producto”.(Vargas, Sfch). Aunque hay muchos tipos de auditoría, la expresión se utiliza generalmente para designar a la «auditoría externa de estados financieros», que es una auditoría realizada por un profesional experto en contabilidad, de los libros y registros contables de una entidad, para opinar sobre la razonabilidad de la información contenida en ellos y sobre el cumplimiento de las normas contables.(Martinez, 2015). Una auditoría permitirá identificar errores cometidos en la organización y enmendarlos a tiempo, para tomar medidas que permitan retomar el rumbo correcto en la empresa.. La mayoría de las pequeñas y medianas empresas no tienen la obligación de hacer auditorías y no le dan importancia. Pero una auditoría puede ayudar a las organizaciones a optimizar sus operaciones y lograr importantes ahorros de costos.(Herrera, 2017) NAGAS vs NIAS Para el desarrollo del trabajo del auditor y de la profesión contable se hace necesario saber con claridad que diferencias existen entre las normas de auditoría generalmente aceptadas en el país y las normas de auditoría internacional, las. 25.

(26) cuales se dan paso gracias a la ley 1314 del 2009, con las que se busca una aplicación a corto tiempo de las NIAS y un mejoramiento en la práctica de aseguramiento y control de la información como parte del trabajo que realiza el auditor en Colombia.. Por otra parte, se deja claro que para hacer un comparativo profundo de las diferencias entre las NIAS y NAGAS, así como de sus ventajas se necesita una investigación más profunda, de la cual brinda el siguiente documento, por lo cual el objetivo de este ítem es describir brevemente los puntos en común y en los cuales difieren las normas.. 26.

(27) Cuadro 2: NIAS vs NAGAS Objetivo y principios generales 1.1. 100. Introducción.. 200. que rigen la auditoría de Estados Financieros.. 1.2.. 110.. NIA. Antecedentes.. 210. Acuerdo en las condiciones de los. compromisos. auditoría.. 1.3. 120. Autoridad de los pronunciamientos. NIA. del. 220. Consejo Técnico de la 1. Prólogo a los Pronunciamientos sobre Normas de Auditoría. y. de. Ética Normas Auditoría de Ética. de y. Control de calidad para una auditoría. de. información. financiera histórica.. Contaduría Pública. 1.4.. 130.. Procedimiento trabajo. del. Técnico. de Principios. y. Consejo responsabilidades de. la Globales. NIA 230. Documentación de auditoría.. Contaduría Pública. 1.5.. 140.. La. Federación Internacional. de. Responsabilidad del auditor NIA. en. materia. de. fraude. 240. una. auditoría. de. Estados. Contadores. 1.6.. 150.. Financieros. De. las. normas de auditoría generalmente aceptadas. en. NIA 250. Consideraciones de leyes y reglamentos en la auditoría de Estados Financieros.. Colombia. 1.7.. 160.. NIA. Comunicación. con. Obligatoriedad de las. 260. responsables de la dirección. 27. los.

(28) normas. de. auditoría y de ética NIA. Comunicación de deficiencias. 265. de control interno.. Ética Profesional Ley. NIA. Planificación de una auditoría. 43. 300. de Estados Financieros.. 2.1. 200. Introducción. 2.2. 210. Código de. de. 1990. 2.3.. 220.. De. relaciones Contador. las del. NIA. Público. 315. con los usuarios de. Identificación y análisis de los riesgos. de. distorsiones. significativas.. sus servicios. 2. Pronunciamiento. Significación 2.4.. 230.. De. la. sobre el Código de publicidad.. Planificación, Riesgos. Ética Profesional 2.5. 240. Relación del. y. en. el. NIA. planeamiento y desarrollo de. 320. la auditoría.. Respuestas. Contador Público con. NIA. Respuestas del auditor a los. sus. 330. riesgos evaluados.. colegas. 2.6.. 250.. Secreto. profesional. o. confidencialidad 2.7.. 260.. relaciones Contador. De. Consideraciones. sobre. NIA. auditorías relacionadas con. 402. entidades. que. utilizan. organizaciones de servicios. las del. Público. NIA 450. Evaluación de las distorsiones identificadas. durante. la auditoría. 28.

(29) con la sociedad y el Estado 3.1. Formación técnica y. NIA. capacidad. 500. profesional. 3. 310. Normas 3.2. Personales. Independencia,. integridad. NIA. y. 501. objetividad. 3.3.. Diligencia. NIA. profesional.. 505. 4.1. Planificación. 4. 320. Normas Relativas Ejecución. a. la. del 4.3.. Trabajo. Estudio. evaluación del sistema del. control. Evidencia Auditoría. de. auditoría:. consideraciones. adiciona. para elementos específicos. Confirmaciones externas. Compromisos iniciales: saldos. 510. de apertura.. 520 y. Evidencia. NIA. NIA. 4.2. Supervisión.. Evidencia de auditoría.. Procedimientos analíticos.. de NIA 530. Muestreo de auditoría.. interno Auditoría 5.1. 410. Objetivos de. NIA. los papeles de trabajo.. 540. de. contables,. incluyendo. estimaciones valores. estimaciones. contables. razonables. revelaciones relacionadas. 5. 400. Papeles de Trabajo. 5.2.. 420.. Principios. fundamentales de los. NIA. papeles. 550. Partes relacionadas.. de trabajo. 5.3. 430. Planeación y. NIA. contenido. 560. de. los. Hechos posteriores.. 29. de y.

(30) papeles. de. trabajo. 5.4. 440. Expedientes. NIA. de auditoría.. 570. Empresa en marcha.. 5.5. 450. Normas para la. preparación. de. NIA. papeles. 580. Manifestaciones escritas.. de trabajo. Consideraciones 5.6. 460. Naturaleza confidencial. de. los. papeles. Auditoría. de. NIA. Financieros. de. 600. económico (incluido el trabajo. de trabajo.. de. los. Estados un. auditores. grupo. de. los. componentes).. Utilización 5.7. 470. Propiedad del. especiales:. Trabajo. control y protección de Realizado. NIA. Consideración del trabajo de. los. 610. la auditoría interna.. por otros. papeles de trabajo 6.1. 520. Obligación de emitir un dictamen en. NIA. 6. 500. Normas todo Relativas. a. Rendición. de. Estados. Financieros. Uso del trabajo de un experto.. la trabajo profesional.. Informes sobre. 620. 6.2. 530. El dictamen del Contador Público. 6.3.. 540.. Dictamen. estándar del Contador Público.. NIA Conclusiones Informe Auditoría. e 700 de NIA 705. Formación de una opinión e informe. sobre. Estados. Financieros. Modificaciones a la opinión en el. informe. del. independiente.. 30. auditor.

(31) 6.4.550.. Diversas. Párrafos de énfasis sobre. formas de rendir el Contador Público independiente. NIA. asuntos y párrafos de "otros. 706. asuntos" en el informe del auditor independiente.. su dictamen.. Información 6.5. 560. Presentación. NIA. Cifras. de la salvedad.. 710. Estados. comparativa.. correspondientes. y. Financieros. comparativos. 6.6. 570. Asociación del. nombre. La responsabilidad del auditor. del. Contador. NIA. Público con estados o. 720. información financiera. en. relación. con. otra. información en documentos que. contienen. Estados. Financieros auditados.. no auditada. Consideraciones NIA 800. especiales:. Auditoría. de. Estados. Financieros. preparados. de. acuerdo con un marco para propósitos especiales.. Consideraciones. Consideraciones. Especiales. Auditoría NIA 805. Financiero. de. especiales: un. Estado. individual. elementos. y. específicos,. cuentas o. partidas de. un. Financiero.. 31. Estado.

(32) NIA 810. Compromisos para informar sobre. Estados. Financie. ros resumidos. Control de calidad para firmas que. realizan. auditorías. NICC y revisiones de información 1. financiera histórica y otros compromisos de seguridad y servicios relacionados.. NIA. Trabajos para revisar Estados. 910. Financieros. Trabajos. para. realizar. Servicios. NIA. procedimientos. convenidos. Relacionados. 920. respecto. información. de. financiera. NIA. Trabajos. 930. información financiera.. 1000. para. compilar. Procedimiento. de. confirmación entre bancos. Ambientes. de. CIS-. 1001 Microcomputadoras independientes. Declaraciones Internacionales de 1002 Auditoría 1003. Ambientes de CIS-Sistema de computadoras en línea. Ambientes de CIS-Sistemas de base de datos. La relación entre supervisores. 1004 bancarios. y. auditores. externos.. 32.

(33) Consideraciones. especiales. 1005 en la auditoría de entidades pequeñas. 1006. La. auditoría. de. bancos. comerciales internacionales. Evaluación del riesgo y el. 1008. control. interno. Características. – y. consideraciones del CIS. 1009. Técnicas de auditoría con ayuda de computadora. La consideración de asuntos. 1010 ambientales en la auditoría de Estados Financieros. 1012. Auditoría. de. instrumentos. financieros derivados.. Fuente: (Diaz, 2016). Como se puede ver en el cuadro 2 las NIAS y las NAGAS difieren entre sí en muchas características de las cuales solo mencionaremos las más básicas (Diaz, 2016), comenzando por la gran cantidad de normas que poseen las NIAS, las NIAS también hacen énfasis en el trabajo del auditor, a diferencia de las NAGAS la cual enfatiza en la ética que deba poseer el auditor para la elaboración de su trabajo.. Las NAGAS se encuentran desactualizadas, y los diferentes entes encargados de su revisión tampoco hacen los posibles para establecer un control y evaluación permanente de estas, por lo cual puede dar pasos a muchos errores al momento de la labor del auditor, las NIAS sin embargo se encuentran en constantes revisiones, lo cual permite verificar el funcionamiento de estas en la labor del auditor.. 33.

(34) Las NIAS consideran una auditoria en ambientes sistematizados para una mejor comprensión de la labor del auditor, a cambio las NAGAS no lo están.. Las NIAS se mantienen en procesos de actualizaciones para el control de los riesgos y la planeación de procesos que le permitan evitarlos o reducirlos, las NAGAS no contemplan los riesgos que se puedan dar.. Las NAGAS se concentrar en generalidades que le permitan el desarrollo de la auditoria, las NIAS se centran en explicar el procedimiento de la auditoria.. Ambas normas contemplan la importancia de: a- La planeación de la auditoria b- La evidencia de auditoria c- Los papeles de trabajos d- Los informes de auditoria Las NAGAS consideran la aplicación de las normas a la labor del Revisor fiscal, la cual es una figura de control perteneciente al país, y no se contempla en ninguna otro.. Las NAGAS manejan un enfoque financiero, mientras que las NIAS tienen un enfoque abierto a otras relaciones que pueden afectar a la empresa o la sociedad.. Impacto de las NIAS en la Auditoria y la Revisoría fiscal El revisor fiscal y Auditor que ha venido auditando y dictaminando estados financieros sobre NAGAS, para dar aplicación NIAS, resultado de la convergencia e implementación de las NIIF en Colombia, para dar ejecución y cumplimiento cabal de las NIA al auditar y dictaminar estados financieros, debe conocerlas dado el impacto que sobre sus funciones trae dicha convergencia. Impacto que radica su importancia por su alcance y la forma en que se planea realizar. (Chavez, 2015). 34.

(35) Al pensar en los posibles impactos de las NIAs hacia el órgano de la revisoría fiscal, es posible observar superficialmente que la composición de las NIAs generara numerosos cambios en la normatividad colombiana, a fin de poder adaptar los aspectos de cada estándar internacional al marco legislativo vigente, que sin lugar a dudas tendrá cambios tanto en las funciones del revisor fiscal, como las referentes al código de comercio, la ley 43, ley 222 y una multiplicidad de normas, además del sinnúmero de circulares emitidas por parte de las entidades de vigilancia y control.(Hurtado, 2014).. Las NIASse toman como una serie de parámetros establecidos para el mejoramiento de la labor del profesional que se encarga de llevar a cabo la revisoría en las organizaciones, el (Consejo Tecnico de la Contaduria Pública, 2010) referencia que: “el trabajo del auditor independiente en Colombia solamente tiene implicaciones legales en ausencia de la revisoría fiscal. Por otro lado, no se observa que existan, en lo fundamental, aspectos en conflicto con la normatividad colombiana para la aplicación de las NIA”. En este sentido la CTCP establece que la profesión del contador y su trabajo en las organizaciones no se verán afectado por las nuevas normas internacionales lo cual permite pensar en una aceptación por parte por los profesionales en cargados de dar le lugar a esta profesión en las organizaciones de hoy.. Aun así y teniendo en cuenta los diferentes comentarios de Mantilla, la implementación de las NIA en Colombia podrá traer un cambio significativo en la manera como están conformadas las organizaciones de los profesionales de la contaduría pública, ayudando a la mejora de las formas de vigilancia y control de la profesión y de todo lo relacionado con la supervisión y análisis de los informes financieros.. 35.

(36) Así mismo, el contador público debe ceñirse al Código de Ética Profesional y cumplir con las Normas de Auditoria Generalmente Aceptadas, expuestas en la ley 43 de 1990, porque ellas además de garantizar su trabajo, contemplan la forma en que éste lleva a cabo sus actividades de inspección, control y vigilancia.(Perez, Rodriguez, & Bermudez, 2010). De aquí, que la incorporación de las NIA implica un cambio en las normas actuales de auditora que se han venido utilizando últimamente en el país(Lopez G. , 2013)indica que “la incorporación de los ISA implicara cambiar el sistema actual de carácter general (legalmente se aplican las mismas condiciones a todos los contadores públicos independientemente de la actividad que realicen) por uno de carácter específico (las condiciones son especificas según la actividad profesional, ya sea de carácter privado/de negocios o de carácter público). Ciertamente el ejercicio de la auditoria de estados financieros tendrá requerimientos más rigurosos, pero ello es conveniente para garantizar estados financieros que realmente reflejen la situación financiera, el desempeño financiero y los flujos de efectivo”. De tal forma, el verdadero impacto de las NIA en la normativa colombiana se verá en retirar las normas de auditoría nacional por las de aseguramiento, en este sentido, se deberán derogar las Normas de Auditoría Generalmente Aceptadas en Colombia (Artículo 7 de la ley 43 de 1990) y sus normas relacionadas y complementarias, e incorporar plenos, los Estándares Internacionales de Auditoría Clarificados (ISA clarificados)(Lopez G. , 2013). El impacto causado por las NIAS se ve relacionado con los cambios en la profesión contable, los cuales, de no suceder, se verá afectada por circunstancias no esperadas, se debe tener en cuenta que estas normas tienen un efecto considerable en la revisoría fiscal la cual no fue tomada en cuenta al momento de decidir implementar las NIA.. 36.

(37) Los efectos o cambios que tendrá en la revisoría fiscal a partir de la convergencia con el aseguramiento de la información financiera, es decir, el impacto en las actividades que lleva a cabo esta, estará marcado en términos de alcance y forma de realización.. Además implicará capacitación constante y compromiso por parte de los profesionales, con el fin de dar cumplimiento a las normas y asegurar la veracidad de la información, disminuyendo así los diferentes tipos de riesgos que puedan crearse al momento del proceso de auditoria (inherente, de control y de detección), otro cambio que tendrá la revisoría a partir de la implementación de las normas de aseguramiento es la globalización de la profesión, pues con la puesta en marcha de la ley de convergencia, se espera que la normatividad colombiana quede ajustada bajo los parámetros normativos internacionales de información contable y financiera; esto le permitirá ampliar conocimientos, ser más competitivos internacionalmente y extender el campo de acción a cualquier parte del territorio mundial.. El valor agregado de las NIAS. Como se ha visto en lo recorrido de la investigación las NIAS incluyen nuevas características y disposiciones en el trabajo de auditor y revisor fiscal, complementando de alguna manera la labor que este realiza, estas conllevan al que el profesional asuma responsabilidades más allá de la labor de dictaminador o auditor de estados financieros, amplia la labor del revisor y auditor a nuevas perspectivas ampliando su capacidad de trabajo, y enmarcando nuevas posibilidades a la labor desde un punto de vista social. La aplicación de las NIAS otorga un alto nivel de seguridad razonable, y este nivel se seguridad se obtiene cuando el auditor ha obtenido suficiente evidencia apropiada de auditoría para reducir el riesgo de auditoría. Esta normatividad tiene bien establecido los objetivos, requisito para soportar la opinión del auditor. Esto se. 37.

(38) convierte en un punto a favor para el desarrollo del trabajo del auditor las NIAS al dar una mayor certeza de la labor desarrollada en la auditoria permite que el auditor agregue un valor a su trabajo, a través de la certeza de los ejecutado y preparado por este.. Estas también le ofrece una serie de beneficios que se convierten en un valor agregado para su trabajo como los mencionados por (Gutierrez, 2013): Mayor confiabilidad a nivel internacional sobre los resultados obtenidos de auditorías de estados financieros. Generación de mayor promoción de inversión extranjera en el país. La aplicación de metodologías y manuales de auditoría de la mayoría de las firmas de mayor renombre en el mundo, debido a que se encuentran ya alineadas a esta nueva normatividad. Mayor cotejo con el ambiente internacional de la información financiera. Mayor confianza en el esquema de normatividad. Generación de mayor promoción de inversión extranjera en el país. Apoya la armonización del ámbito contable a nivel internacional. Se genera a través de la aplicación de las NIAS una estructura mejor estructurada que permite el correcto desempeño de una auditoria basada en los principios como se encuentra establecido en la NIA 200.. En conclusión, las NIAS ayudan a la integración de los informes que realiza el auditor, al desarrollo del proceso y de la metodología a utilizar, a través de estas la labor realizada tendrá un amplio margen de credibilidad, dejando el escepticismo al momento del desarrollo del trabajo, ayudando a: Mejorar las comunicaciones entre los inversionistas y el auditor, así como del auditor con la sociedad y el estado.. 38.

(39) Mayor atención por parte de la administración y de los responsables de las preparaciones de los estados financieros a las revelaciones que se referencien en el informe del auditor Renovación del informe del auditor, se genera una visión más amplia del trabajo del auditor.. 39.

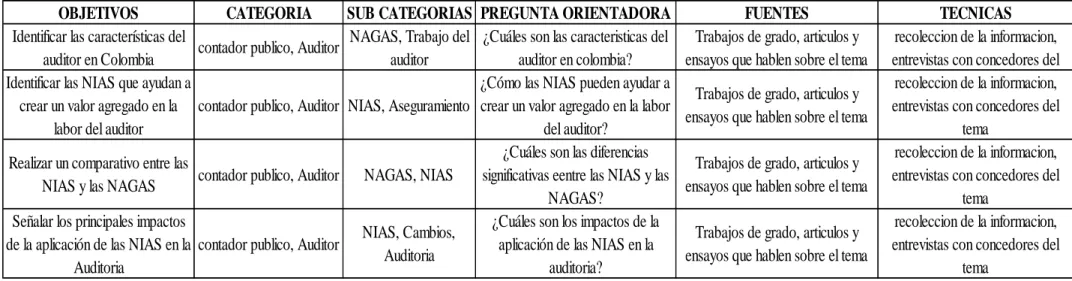

(40) 6.2.. Matriz de categorización. En investigación cualitativa la categorización se constituye en una parte fundamental para el análisis e interpretación de los resultados “Este proceso consiste en la identificación de regularidades, de temas sobresalientes, de eventos recurrentes y de patrones de ideas en los datos provenientes de los lugares, los eventos o las personas seleccionadas para un estudio. La categorización constituye un mecanismo esencial en la reducción de la información recolectada(Torres, 2002). Cuadro 3: Matriz de Categorización OBJETIVOS CATEGORIA SUB CATEGORIAS Identificar las características del NAGAS, Trabajo del contador publico, Auditor auditor en Colombia auditor Identificar las NIAS que ayudan a crear un valor agregado en la contador publico, Auditor NIAS, Aseguramiento labor del auditor Realizar un comparativo entre las contador publico, Auditor NIAS y las NAGAS. NAGAS, NIAS. Señalar los principales impactos de la aplicación de las NIAS en la contador publico, Auditor Auditoria. NIAS, Cambios, Auditoria. PREGUNTA ORIENTADORA ¿Cuáles son las caracteristicas del auditor en colombia? ¿Cómo las NIAS pueden ayudar a crear un valor agregado en la labor del auditor? ¿Cuáles son las diferencias significativas eentre las NIAS y las NAGAS? ¿Cuáles son los impactos de la aplicación de las NIAS en la auditoria?. FUENTES Trabajos de grado, articulos y ensayos que hablen sobre el tema Trabajos de grado, articulos y ensayos que hablen sobre el tema Trabajos de grado, articulos y ensayos que hablen sobre el tema Trabajos de grado, articulos y ensayos que hablen sobre el tema. TECNICAS recoleccion de la informacion, entrevistas con concedores del recoleccion de la informacion, entrevistas con concedores del tema recoleccion de la informacion, entrevistas con concedores del tema recoleccion de la informacion, entrevistas con concedores del tema. Fuente: el autor. 40.

(41) 6.3.. Anexo guía de desarrollo. Para el desarrollo del trabajo se realiza un estudio de revisión literaria, no se necesitarán anexos, esto debido a que el trabajo será llevado acabo solo con material bibliográfico en cual se puede encontrar en la biblioteca de la universidad, en las plataformas virtuales académicas o en diferentes páginas web. Sin embargo, para se tratará de desarrollar una encuesta la cual permita evaluar el conocimiento de estudiantes y profesionales de la contaduría pública con respecto al fraude, las NIAS, NAGAS y su aplicación en las empresas para el control o detección del fraude.. 41.

(42) 7. METODOLOGIA DE LA INVESTIGACION. 7.1.. Tipo de investigación. El presente trabajo se orientó desde un enfoque cualitativo, tomando como referencia lo expresado por los autores (Blasco & Perez, 2007) citados por (Ruiz M. , 2010) en su libro, quien señalan que la investigación cualitativa estudia la realidad en su contexto natural como sucede sacando e interpretando fenómenos de acuerdo con las personas implicadas; según (Sandin, 2003)la investigación cualitativa “es una actividad sistémica orientada a la comprensión en profundidad de fenómenos educativos y sociales, a la transformación de prácticas y escenarios socioeducativos, a la toma de decisiones y también hacia el descubrimiento y desarrollo de un cuerpo organizado de conocimientos”. En este caso, el tipo de investigación utilizada en este trabajo fue de carácter descriptivo e interpretativo atendiendo la dicho por (Tamayo & Tamayo, 2013)en su libro proceso de investigación científica dice que la investigación descriptiva “comprende la descripción, registro, análisis e interpretación de la naturaleza actual, y la composición o proceso de los fenómenos. El proceso se hace sobre conclusiones dominantes o sobre grupo de personas, grupo o cosas, se conduce o funciona en presente”.. 7.2.. Técnicas de la información. Las técnicas de la información se tuvieron en cuenta de acuerdo con los argumentos de Méndez (1999, p.143) citado por (Lopez E. , 2011)define a las fuentes y técnicas para recolección de la información como los hechos o documentos a los que acude el investigador y que le permiten tener información. En la presente investigación trata con detalles los pasos que se debe seguir en el proceso de recolección de datos, con las técnicas antes mencionadas. Las 42.

(43) técnicas utilizadas fueron las fuentes primarias, obedeció a la búsqueda de diferentes autores para la interpretación de puntos de vista en cada uno, entre ellas bibliográficas de tesis, artículos de investigación, videos e internet y leyes estatutarias; se diseñaron y utilizaron fichas técnicas para la sistematización de datos los cuales fueron útiles en el ordenamiento de la información.. 7.3.. Sistematización de la información. La sistematización de la información de acuerdo con los argumentos de (Burbano,2004), surge como un proceso colectivo en el que se reconstruye una determinada práctica social con el ánimo de interpretarla en sus diferentes dimensiones y posibilitar su reestructuración futura, continuando con el autor Carvajal Burbano, de teoría práctica de la sistematización que aclara que: “La sistematización es un proceso teórico y metodológico que, a partir del ordenamiento, reflexión crítica, evaluación, análisis e interpretación de la experiencia, pretende conceptualizar, construir conocimiento y a través de su comunicación, orientar otras experiencias para mejorar las prácticas sociales”.. De acuerdo con lo anterior el valor agregado que le dan las NIAS a la labor del auditor fue el tema seleccionado para la realización de este trabajo. En términos generales la información se hizo teniendo en cuenta el proceso teórico para dar a conocer un análisis e interpretación que pretenda conceptualizar, y construir un conocimiento para que a través de este se pueda medir la importancia de las NIAS en el desarrollo del trabajo del auditor y de esta manera comprender y distinguir cual es el valor agregado que dan estas a su labor en las empresas.. El estudio inicial se dio con la revisión del tema buscando distintos puntos de vista de autores para poder llegar a conceptos asociados al tema objeto de revisión fue de gran importancia el uso de los autores los cuales sirvieron de herramienta de apoyo con el fin de incrementar los conocimientos e información del tema. 43.

(44) 7.4.. Análisis de la información. El análisis de la información se hizo considerando lo dicho por (Sandin, 2003)“el análisis de la información es un proceso cíclico de selección, categorización, comparación, validación e interpretación inserto en todas las fases de la investigación que nos permite mejorar la comprensión de un fenómeno de singular interés”. Resaltando que se compararon varios conceptos de diferentes autores dando a conocer los impactos de las NIAS en la generación de valor agregado en la labor del auditor, así como también identificando las ventajas de su aplicación se realizó un análisis de la investigación que hicieron diferentes autores sobre las NIAS y la labor del auditor.. 44.

(45) 8. RESULTADOS. Los auditores se basan en las NAGAS para aplicar una opinión sobre los estados financieros que se evalúan, manteniéndose en una auditoría financiera y sin tener en cuenta áreas que pueden repercutir en el trabajo realizado. Con la aplicación de las NIAS la razonabilidad de la opinión de los informes realizados por el auditor tendrá más sentido, debido a que esta podrá abarcar diferentes características que con las NAGAS no se podían observar al ser una auditoria dedicada a los estados financieros.. La aplicación de NIA durante las etapas del proceso de auditoría: planificación (NIA 200, NIA 300) ejecución (NIA 500, NIA 520) e informe (NIA 700), asegura un efectivo análisis de la información, lo que permite emitir un informe eficiente a partir de las evidencias de auditoría obtenidas y sobre juicios técnicos de interpretación.. Todo profesional de la contaduría pública y auditor debe tener un aprendizaje constante en normatividad NIA, aplicando técnicas de auditorías bajo la nueva normatividad y así poder realizar un trabajo de alta calidad, este permitirá generar un valor agregado en base al conocimiento que se adquiere.. Por otra parte, también se tiene que tener en cuenta que los impactos de las NIAS en el marco normativo se ven enmarcados por cambios que liberan de toda responsabilidad al revisor fiscal y auditor, enjaulado y dejando huérfano la labor de este, en consecuencia, el retirar las normas que son utilizadas como guía para la labor de fiscalización del profesional dan vía libre al engaño y delitos financieros.. De tal manera la aplicación de las NIAS establecerá criterios y metodologías nuevas al momento de la auditoria, las cuales permitirán abrir nuevos vínculos económicos a nivel de mercado de las empresas del país, mitigando el riesgo no. 45.

(46) por sus efectos operativos sino por el respaldo que tienen dichas normas por parte de entes internacionales.. Alrededor de lo ya dicho sobre la representación de las NIAS en el marco normativo de la ley 1314 del 2009 y los efectos de estas en el profesional contable se hace necesario remitirse a los impactos que pueda traer esta nueva normativa a la auditoria y Revisoría Fiscal en Colombia comenzando desde la perspectiva ética de la profesión, los cambios en la normatividad y en la educación de los futuros profesionales, así como desde los acontecimientos que se puedan presentar a través de la implementación de estas en el país tal cual como lo menciona Sarmiento Pava, Daniel estos impactos se pueden resumir en: Las normas del Código cubren a los equipos de auditoría, aunque no sean contadores públicos. La Junta Central de Contadores deberá adaptar su estructura, para poder cumplir a cabalidad con su función de vigilancia de la profesión. El Comité no tuvo como objetivo evaluar la función de auditoría de los “Revisores. Fiscales”,. que. además. tienen. responsabilidades. de. cumplimiento, a la luz de las normas del Código de Ética; sin embargo, es tan importante el impacto, que deberían considerarse. Generar mayor conciencia de la importancia en el cumplimiento de los requisitos de ética y mayores herramientas para la elegibilidad o continuidad de los clientes acorde con políticas y procedimientos definidos. Acoger de manera plena el sistema completo de los ISA clarificado. Derogar de manera expresa el art. 7 de la ley 43/90 y sus desarrollos reglamentarios, remplazándolo por los ‘estándares internacionales de auditoría’ ISA clarificados. Debe existir un organismo independiente con suficientes recursos técnicos y económicos, el cual estaría a cargo de la supervisión de los auditores independientes. 46.

(47) Promover en las universidades la reforma del pensum de contaduría de tal manera que se incorpore al mismo el estudio de los ISA clarificados. Establecer un programa de educación continua que garantice y promueva la permanente actualización de los profesionales de la contaduría dedicados a labores de aseguramiento en cumplimiento de los estándares internacionales de educación”.3. 3. file:///H:/aseguramiento/dsp.pdf. 47.

(48) 9. CONCLUSIONES. Cabe concluir que desde lo argumentado anteriormente las NIA son un eje primordial para la creación de informes de auditoría que cumplan con los requisitos exigidos por el mundo globalizado en el cual se encuentran las empresas para las cuales se desarrollan los informes de auditoría y se da opinión de los estados financieros que estas presentan, los cuales deben cumplir con las normas y principios de aseguramiento, las NIAS, los cuales tiene como objetivo generar confianza sobre la información financiera divulgada y el desempeño en sostenibilidad basada en una evaluación de los sistemas de información y control, datos y procesos subyacentes apoyadas en criterios y estándares adecuados para su utilización.. Es así como se hace necesario reemplazar las normas locales las cuales tiene un carácter muy riguroso y tosco, por lo que se ven en marcadas en un proceso de pérdida de credibilidad y falta de razonabilidad a la hora de realizar informes y dar una opinión en base a las NAGAS, en este sentido se recomienda la aceptación de las NIA como el nuevo modelo normativo que en marque no solo la manera de llevar la auditoria en Colombia sino de otros procesos como los de la revisoría fiscal los cuales también se ven influenciados por las ya mencionadas normas.. Por otra parte, la manera como se aplicarán las normas establecidas por el IASB en el país traerá también repercusiones a la profesional de la auditoria, debido a la pérdida del territorio laboral que se formaría por la entrada de las grandes firmas internacionales de auditoría los cuales poseen una experiencia y especialización ya sustentada sobre el tema del aseguramiento, esto dejaría sin oportunidades de trabajo a los especialistas en auditoria formados en el país.. Pero esta no es la única problemática que se presentaría con respecto a la adopción de las IFRS (NIA/NIIF) y la apertura de un proceso de integración del 48.

(49) lenguaje financiero establecido en el país con los desarrollados en el resto del mundo a través de las normas ya expuestas anterior mente, esta integración universal del lenguaje traería consigo una especie de desnacionalización de las normativa contable, donde se debe renunciar a la facultad de crear, dirigir y establecer normas contables y de auditoría para apropiar un lenguaje de la información financiera de la cual no se va a poder tener un control del direccionamiento, afectando el mandato que se pueda tener sobre los parámetros normativos por los cuales se rige el auditor.. 49.

(50) Bibliografía Actualicese. (5 de Agosto de 2014). https://actualicese.com. Recuperado el 2017, de https://actualicese.com/2014/08/05/definicion-de-las-nia/ Actualicese.. (03. de. Agosto. de. 2017).. https://actualicese.com/actualidad/2017/08/03/nia-265-comunicacion-dedeficiencias-de-control-interno/. Recuperado el 20 de Octubre de 2017, de https://actualicese.com/actualidad/2017/08/03/nia-265-comunicacion-dedeficiencias-de-control-interno/ AOB auditores. (Sfch). http://aobauditores.com/nias/.Recuperado el 2017, de http://aobauditores.com/nias/ Arias,. F.. (1999).. investigacion.pdf.. http://www.smo.edu.mx/colegiados/apoyos/proyectoRecuperado. el. Noviembre. de. 2017,. de. http://www.smo.edu.mx/colegiados/apoyos/proyecto-investigacion.pdf Blasco,. &. Perez.. (2007).. http://www.eumed.net/tesis-. doctorales/2012/mirm/enfoque_cualitativo.html. Recuperado el 2017, de http://www.eumed.net/tesis-doctorales/2012/mirm/enfoque_cualitativo.html Castellanos, O. (19 de Julio de 2017). https://www.auditool.org/. Recuperado el 2 de Noviembre. de. 2017,. de. https://www.auditool.org/blog/fraude/5441-la-. auditoria-frente-al-fraude-corporativo Chavez,. G.. (Mayo. de. 2015).. http://repository.unimilitar.edu.co/bitstream/10654/14036/2/ENSAYO%20GR ADO%20NIAS%20-%20Giovanni%20Chavez%202015.pdf. Recuperado el Noviembre. de. 2017,. de. http://repository.unimilitar.edu.co/bitstream/10654/14036/2/ENSAYO%20GR ADO%20NIAS%20-%20Giovanni%20Chavez%202015.pdf Congreso de la republica. (2009). https://www.superfinanciera.gov.co. Recuperado el. 30. de. Octubre. de. 2017,. de. 50.

(51) https://www.superfinanciera.gov.co/SFCant/NormativaFinanciera/ley1314_0 9.pdf Congreso de la Republica de Colombia. (1999). http://www.minhacienda.gov.co. Recuperado. el. 13. de. Noviembre. de. 2017,. de. http://www.minhacienda.gov.co/HomeMinhacienda/ShowProperty;jsessionid =qqF1xvgCLLqqkNg4IGZ8wl0wPRjrgjtLRcuB0v-P9vvdXWQ3vPmX!1088947312?nodeId=%2FOCS%2FMIG_5817359.PDF%2F%2FidcPrimary File&revision=latestreleased Consejo Tecnico de la Contaduria Pública. (2010). Analisis de la aplicacion de las normas internacionales en Colombia. Revista Legis de contabilidad y auditoria, 305. Recuperado el 18 de Marzo de 2017 Córdoba, R. (2 de Julio de 2015). https://auditool.org/blog. Recuperado el 2 de Noviembre de 2017, de https://auditool.org/blog/auditoria-externa/323-nia315-identificacion-y-evaluacion-del-riesgo-de-error-material Diaz, J. (2016). http://www.unilibrebaq.edu.co/. Recuperado el 13 de Noviembre de 2017,. de. http://www.unilibrebaq.edu.co/ojsinvestigacion/index.php/dictamenlibre/articl e/download/467/445 EAFIT.. (Sfch).. http://www.eafit.edu.co/escuelas/administracion/consultorio-. contable/Documents/Nota%20de%20Clase%2021%20NAGA´s.pdf. Recuperado. el. 2. de. Noviembre. de. 2017,. de. http://www.eafit.edu.co/escuelas/administracion/consultoriocontable/Documents/Nota%20de%20Clase%2021%20NAGA´s.pdf Escobar, H., & Rodríguez, A. (2016). https://aprendeenlinea.udea.edu.co/. Recuperado. el. 3. de. Noviembre. de. 2017,. de. https://aprendeenlinea.udea.edu.co/revistas/index.php/tgcontaduria/article/.. ./20780224. 51.

(52) Garcia, M., & Humphrey, C. (Abril - Junio de 1995). https://dialnet.unirioja.es. Recuperado. el. 3. de. Noviembre. de. 2017,. de. https://dialnet.unirioja.es/descarga/articulo/44182.pdf Gil, J., & Atehortua, J. (2015). http://aprendeenlinea.udea.edu.co. 9(1). Recuperado el. 30. de. Octubre. de. 2017,. de. http://aprendeenlinea.udea.edu.co/revistas/index.php/tgcontaduria/article/vie w/26885 Gutierrez, F. (Enero-Diciembre de 2013). http://www.ccpm.org.mx. Recuperado el 2017,. de. http://www.ccpm.org.mx/servicios/gaceta_universitaria/diciembre_enero_20 13/art_tecnico1.html (visitado el 02-04-2013). Herrera, B. (2017). http://dspace.uniandes.edu.ec. Recuperado el 13 de Noviembre de. 2017,. de. http://dspace.uniandes.edu.ec/bitstream/123456789/6790/1/TUTCYA0142017.pdf Hurtado, N. (2014). http://repository.unimilitar.edu.co. Recuperado el 13 de Noviembre. de. 2017,. de. http://repository.unimilitar.edu.co/bitstream/10654/12944/1/HurtadoSoraNest orJavier2014.pdf INCP. (2014). http://incp.org.co/Site/2014/mailing/spatia/documento-conclusionesspatia-viii.pdf.. Recuperado. el. 3. de. Noviembre. de. 2017,. de. http://incp.org.co/Site/2014/mailing/spatia/documento-conclusiones-spatiaviii.pdf Lopez, E. (2011). http://www.eumed.net. Recuperado el 13 de Noviembre de 2017, de. http://www.eumed.net/tesis-. doctorales/2012/eal/tecnicas_recoleccion_datos.html. 52.

(53) Lopez, G. (2013). estándares internacionales de aseguramiento: necesidad y conveniencia para Colombia. Revista Legis de contabilidad y auditoría. Recuperado el 18 de Marzo de 2017 Mantilla, S. (Abril de 2010). https://books.google.com.co. Recuperado el 30 de Octubre. de. 2017,. de. https://books.google.com.co/books?id=1qMwDgAAQBAJ&pg=PT29&lpg=PT 29&dq=Se+entiende+por+aseguramiento,+la+rama+de+la+contadur%C3% ADa+que+busca+mejorar+la+calidad+de+la+informaci%C3%B3n+para+red ucir+el+riesgo+de+negocio.+El+aseguramiento+se+extiende+m%C3%A1s Martinez, C. (4 de Septiembre de 2015). http://www.jrconsultores.cl/Blog. Recuperado. el. 13. de. Noviembre. de. 2017,. de. http://www.jrconsultores.cl/Blog/?p=286 Martínez, V. (2 de Junio de 2015). https://www.auditool.org/blog. (auditool) Recuperado. el. 30. de. Octubre. de. 2017,. de. https://www.auditool.org/blog/auditoria-externa/1828-nia-240responsabilidad-del-auditor-en-relacion-con-el-fraude-en-una-auditoria-deestados-financieros Martínez, V. (5 de Mayo de 2015). https://www.auditool.org/blog/auditoriaexterna/1737-nia-200-objetivos-generales-del-auditor-independiente-yconduccion-de-una-auditoria-de-acuerdo-con-las-nia. Recuperado el 30 de Octubre de 2017, de https://www.auditool.org/blog/auditoria-externa/1737nia-200-objetivos-generales-del-auditor-independiente-y-conduccion-deuna-auditoria-de-acuerdo-con-las-nia Ministerio de comercio, industria y turismo. (20 de Febrero de 2015). http://www.comunidadcontable.com. Recuperado el 2 de Noviembre de 2017,. de. http://www.comunidadcontable.com/BancoMedios/Documentos%20PDF/d0302-15(mincomercio).pdf. 53.

(54) Moncayo, C. (30 de Julio de 2015). https://www.incp.org.co. Recuperado el 2 de Noviembre de 2017, de https://www.incp.org.co/nia-450-evaluacion-de-lasrepresentaciones-erroneas-identificadas-durante-la-auditoria/ Moncayo,. C.. (11. de. Junio. de. 2015).. https://www.incp.org.co/nia-240-. responsabilidad-del-auditor-en-relacion-con-el-fraude-en-una-auditoria-deestados-financieros/. Recuperado el 31 de Octubre de 2017, de https://www.incp.org.co/nia-240-responsabilidad-del-auditor-en-relacioncon-el-fraude-en-una-auditoria-de-estados-financieros/ Murillo, F. (16 de Marzo de 2015). http://tutorialfm.blogspot.com.co. Recuperado el 3. de. Noviembre. de. 2017,. de. http://tutorialfm.blogspot.com.co/2015/03/impacto-de-las-nias-y-las-nagasen.html Perez, W., Rodriguez, M., & Bermudez, J. (2010). IMPACTO DE LAS NORMAS DE ASEGURAMIENTO EN LA REVISORÍA FISCAL. Adversia, Medellin. Recuperado el 18 de Marzo de 2017 Restrepo,. L.,. &. Muñoz,. L.. (Enero-Junio. de. 2011).. https://aprendeenlinea.udea.edu.co/revistas/index.php/adversia/article/view File/10954/10047. Recuperado el 13 de Noviembre de 2017, de https://aprendeenlinea.udea.edu.co/revistas/index.php/adversia/article/view File/10954/10047 Ruiz, A. (25 de Octubre de 2017). https://www.auditool.org/blog/. Recuperado el 2 de. Noviembre. de. 2017,. de. https://www.auditool.org/blog/auditoria-. externa/333-ique-hacer-con-los-riesgos-evaluados-por-el-auditor Ruiz,. M.. (2010).. http://www.eumed.net/tesis-. doctorales/2012/mirm/enfoque_cualitativo.html. Recuperado el 2017, de http://www.eumed.net/tesis-doctorales/2012/mirm/enfoque_cualitativo.html. 54.

(55) Sandin, E. (2003). http://www.postgrado.unesr.edu.ve. Recuperado el 2017, de http://www.postgrado.unesr.edu.ve/acontece/es/todosnumeros/num09/02_0 5/capitulo_7_de_sandin.pdf Tamayo, & Tamayo. (2013). libro Proceso de Investigación Científica. Ecoe. Recuperado el 13 de Noviembre de 2017 Torres, M. (2002). Investigar en educación y pedagogía. Pasto: Universidad de Nariño. Recuperado el 13 de Noviembre de 2017 Vargas, J. (Sfch). http://www.academia.edu. Recuperado el 13 de Noviembre de 2017,. de. http://www.academia.edu/9816276/CONCEPTO_DE_AUDITORIA_Auditoria Vidal,. M.. (Sfch).. http://comunicacionacademica.uc.cl/images/recursos/espanol/escritura/recu rso_en_pdf_extenso/15_Como_elaborar_un_marco_conceptual.pdf. Recuperado. el. 13. de. Noviembre. de. 2017,. de. http://comunicacionacademica.uc.cl/images/recursos/espanol/escritura/recu rso_en_pdf_extenso/15_Como_elaborar_un_marco_conceptual.pdf. 55.

Figure

Documento similar

"No porque las dos, que vinieron de Valencia, no merecieran ese favor, pues eran entrambas de tan grande espíritu […] La razón porque no vió Coronas para ellas, sería

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

En nuestra opinión, las cuentas anuales de la Entidad Pública Empresarial Red.es correspondientes al ejercicio 2010 representan en todos los aspectos significativos la imagen fiel

En nuestra opinión, las cuentas anuales de la Entidad Pública Empresarial Red.es correspondientes al ejercicio 2012 representan en todos los aspectos

La Intervención General de la Administración del Estado, a través de la Oficina Nacional de Auditoría, en uso de las competencias que le atribuye el artículo 168

La Intervención General de la Administración del Estado, a través de la Oficina Nacional de Auditoría, en uso de las competencias que le atribuye el artículo

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación