Diseño de manuales de funciones y procedimientos para el área contable del grupo agroindustrial Mana sas

99

0

0

Texto completo

(2) DISEÑO DE MANUALES DE FUNCIONES Y PROCEDIMIENTOS PARA EL ÁREA CONTABLE DEL GRUPO AGROINDUSTRIAL MANA SAS. LUZ MERY LANCHEROS TORRES YERALDIN XIOMARA SUA PAEZ YESSICA JOHANA ZAPATA LINARES. TUTOR ADRIANA JIMENEZ HERRERA. UNIVERSIDAD COOPERATIVA DE COLOMBIA CONTADURIA PÚBLICA SEDE BOGOTA FORTALECIMIENTO ORGANIZACIONAL BOGOTA D.C 2019. 2.

(3) Tabla de contenido Lista de figuras .................................................................................................................... 5 Resumen.............................................................................................................................. 6 Abstrac ................................................................................................................................ 7 Introducción ........................................................................................................................ 8 Justificación ...................................................................................................................... 10 Planteamiento y formulación del problema ...................................................................... 11 Planteamiento ................................................................................................................ 11 Formulación ...................................................................................................................... 12 Formulación de objetivos .............................................................................................. 12 Objetivo general ........................................................................................................ 12 Objetivos específicos ................................................................................................ 12 Caracterización de la empresa .......................................................................................... 13 Nombre de la empresa .................................................................................................. 13 Actividad económica de la empresa ............................................................................. 13 Régimen al que pertenece ............................................................................................. 13 Tipo de sociedad ........................................................................................................... 13 Ubicación ...................................................................................................................... 13 Historia de la empresa ................................................................................................... 13 Misión/Propósito ........................................................................................................... 14 Visión/Hacia dónde vamos y qué queremos ................................................................. 14 Objetivos ....................................................................................................................... 15 Políticas ......................................................................................................................... 15 Principios ...................................................................................................................... 18 ¿Qué hacemos? ......................................................................................................... 18 ¿Cómo lo hacemos? .................................................................................................. 18 ¿Por qué lo hacemos?................................................................................................ 19 Valores .......................................................................................................................... 19 Presentación de productos y servicios (Imágenes con sus características) ............... 20 Canales de distribución para la comercialización (donde y como lo vende) ............ 20 Competencia – ubicación .............................................................................................. 22 Diagnóstico organizacional ............................................................................................... 26 Matriz DOFA ................................................................................................................ 26 Matriz DOFA Estrategias ................................................................................................. 28 Matriz EFI ......................................................................................................................... 30 Matriz EFE ........................................................................................................................ 32 Matriz PEYEA .................................................................................................................. 34 Matriz BCG....................................................................................................................... 37 Khiron ....................................................................................................................... 37 3.

(4) Aurora canopy........................................................................................................... 38 Canopy Growth ......................................................................................................... 39 Cálculos BCG ........................................................................................................... 39 Estructura del sistema contable grupo agroindustrial mana SAS ..................................... 42 Mapa de procesos .......................................................................................................... 42 Organigrama área contable ............................................................................................... 43 Manual de funciones ......................................................................................................... 44 Manual del contador público ........................................................................................ 44 Manual del auxiliar contable ............................................................................................. 47 Manuales de procedimientos............................................................................................. 50 Facturación .................................................................................................................... 50 Flujograma del proceso contable ...................................................................................... 52 Proceso de facturación ...................................................................................................... 53 Gestion de riesgo de facturación ....................................................................................... 55 Esquema proceso de facturación ....................................................................................... 58 Manual Funciones Coordinador de Cartera ...................................................................... 60 Manual funciones del auxiliar de Cartera ......................................................................... 65 Manual de procedimiento de cartera ................................................................................. 69 Descripción del procedimiento de gestión de cartera ....................................................... 71 Diagrama de flujo de Gestión de Cartera .......................................................................... 78 Proceso de cartera ............................................................................................................. 80 Manual Funciones Coordinador de Tesorería ................................................................... 81 Manual Funciones del auxiliar de Tesorería ..................................................................... 86 Manual de procedimiento de tesorería .............................................................................. 90 Descripción del procedimiento de gestión de tesorería .................................................... 92 Diagrama de flujo de Gestión de Tesorería ...................................................................... 96 Proceso de Tesorería ......................................................................................................... 98 Conclusiones ..................................................................................................................... 99. 4.

(5) Lista de figuras Figura 1 Descripción de cada área de la empresa – organigrama. Fuente: Grupo agroindustrial MANA SAS, 2018. ............................................................................ 23 Figura 2Matriz PEYEA Fuente: autores ........................................................................... 35 Figura 3 khiron Life – fuente revista dinero ..................................................................... 38 Figura 4Aurora cannabis – fuente revista dinero .............................................................. 38 Figura 5Aurora cannabis – fuente revista dinero .............................................................. 39 Figura 6 BCG – Fuente autores ........................................................................................ 40 Figura 7Mapa procesos – Fuente autores.......................................................................... 42 Figura 8Organigrama contable – Fuente autores .............................................................. 43 Figura 9Esquema proceso facturación – Fuente autores................................................... 58 Figura 10Diagrama flujo cartera – Fuente autores ........................................................... 79 Figura 11Diagrama proceso cartera – Fuente autores....................................................... 80 Figura 12Diagrama proceso gestión tesorería – Fuente autores ....................................... 97 Figura 13 Diagrama proceso tesorería – Fuente autores ................................................... 98. 5.

(6) Resumen El. presente. trabajo. se. está. desarrollando. en. la. empresa. GRUPO. AGROINDUSTRIAL MANA SAS la cual se encuentra en proceso de evolución y crecimiento en el mercado del cannabis y cuenta con las licencias respectivas para el uso medicinal y de sus derivados. Este grupo está en la etapa de pre-operación, busca consolidarse como una compañía cuyos aportes impacten de forma positiva que serán de gran importancia para el país en un futuro cercano cuando el boom de la industria del cannabis entre en furor; dado a lo anterior se quiere estructurar un modelo a la empresa GAMANA en su camino organizacional generando diferentes análisis, manuales y recomendaciones para que puedan obtener el mayor rendimiento posible en la industria del cannabis. El enfoque de esta estructura se direcciona hacia el área contable por medio del diseño e implementación de manuales de procedimientos y funciones propias de las transacciones contables que se desarrollarán en el ejercicio diario de la empresa, generando una guía que permite estandarizar los procesos permitiendo la unificación de conceptos en pro del cumplimiento de las políticas contables ya establecidas por GAMANA.. 6.

(7) Abstrac The. present. work. is. being. developed. in. the. company. GRUPO. AGROINDUSTRIAL MANA SAS which is in the process of evolution and growth in the cannabis market and has the respective licenses for the medicinal use and its derivatives. This group is in the pre-operation stage, seeking to consolidate itself as a company whose contributions impact positively that will be of great importance for the country in the near future when the cannabis industry boom rages; Given the above, we want to structure a model for the GAMANA company in its organizational path, generating different analyzes, manuals and recommendations so that they can obtain the best possible performance in the cannabis industry. The approach of this structure is directed towards the accounting area by means of the design and implementation of manuals of procedures and functions of the accounting transactions that will be developed in the daily exercise of the company, generating a guide that allows to standardize the processes allowing the unification of concepts for compliance with accounting policies already established by GAMANA.. 7.

(8) Introducción En el pasado el cannabis se veía como una fuente ilegal de ingresos rechazada por la sociedad, ahora las industrias utilizan el cannabis para la generación de productos innovadores que puedan brindar aportes medicinales a las personas; en Colombia la Ley 1787 de 2016 aprobada por el Congreso de la República, creó un marco regulatorio que permitió el acceso seguro e informado del uso médico y científico del cannabis y sus derivados en el territorio nacional; así mismo establece los entes de control, regulación de su cultivo, fabricación, producción, importación, exportación, almacenamiento, comercialización, distribución, adquisición de las semillas y de sus derivados. Es así como las empresas de cannabis están en constante crecimiento y serán de gran importancia y relevancia en los años venideros. Todas las empresas deben funcionar bajos las normas generalmente aceptadas y los principios del código de ética del contador público, para lograr que todos los registros y transacciones realizadas dentro de la actividad económica de la empresa generen información oportuna, verídica y fiel a la realidad financiera para la correcta toma de decisiones. Esta estructura se hace de acuerdo a las necesidades encontradas en las diferentes matrices de diagnóstico para mitigar los riesgos que la empresa pueda tener en el desarrollo de su actividad contable, dando a conocer los parámetros de funciones y procedimientos de cada una de las personas que intervienen en el funcionamiento del área. La información contable es fundamental para la toma de decisiones de la empresa y es el soporte de 8.

(9) funcionamiento de la misma, sin contar con la normatividad que hace obligatorio su proceso. Por esta razón este trabajo pretende brindar una propuesta de estructura contable para una empresa nueva que tienen gran posibilidad de crecimiento a corto plazo y debe organizarse para su consolidación y competitividad.. 9.

(10) Justificación El diseño de esta estructura le dará a la compañía un soporte contable permitiendo realizar los procesos sin riesgo de verse involucrada en faltas legales, tributarias o de procedimiento evitando sanciones o futuras contingencias dentro del desarrollo normal de sus actividades económicas El cannabis ha sido la sustancia psicoactiva más consumida por las generaciones en los últimos años, esta ha generado controversia en el país a nivel socio-político; tanto que el gobierno mediante el decreto 613 de 2017 da la aprobación con fines médicos y científicos, la transformación del cannabis y sus derivados a empresas que cumplan con los requerimientos solicitados por el ministerio de salud y protección social, ministerio de justicia y derecho. Estas son entidades estatales que conceden el permiso para su debido cultivo y proceso de transformación con las medidas legislativas y normativas del territorio colombiano. Bajo esta normativa el gobierno da cumplimiento para el desarrollo de las empresas que tengan proyectos destinados a esta actividad económica en el territorio colombiano; el grupo agroindustrial MANA S.A.S, cumple con todos los permisos solicitados ante los entes regulatorios para para el cultivo y extracción de derivados del cannabis.. 10.

(11) Planteamiento y formulación del problema Planteamiento GAMANA, no cuenta con ningún tipo de manual o guía que le permita llevar un proceso contable ordenado, por lo que el ciclo contable que debe seguir cada transacción no se está ejecutando, llevándolos a que tomen decisiones incorrectas. Además, al no tener la contabilidad al día, hace que la información reportada a los órganos de control no sea fiable y consecuente con la realidad de las operaciones. Al estar en etapa pre-operativa no se han diferenciado las funciones entre el contador y el auxiliar contable ocasionando conflictos al momento de realizar los registros en el programa Helisa sin llevar un orden cronológico. Lo anterior lleva a que la información exógena contenga inconsistencias con los reportes realizados por los proveedores con los cuales sea tenido tratos comerciales con respecto a la información que presente la compañía; corriendo el riesgo de ser requeridos en un proceso de fiscalización por dichas diferencias y ocasionando a futuro una posible sanción. Al haber identificado los problemas dentro del ciclo normal de las operaciones se hace necesario implementar una estructura que le brinde orden, garantizando el cumplimiento de las normas y de los principios contables, reduciendo las inconsistencias que permitan mitigar los riesgos y tener una operación normal y libre de incorrecciones materiales.. 11.

(12) Formulación ¿Qué estructura contable debe implementar la compañía para organizar sus operaciones? Formulación de objetivos Objetivo general Diseñar, implementar y entregar a los directivos la estructura a nivel contable que tendrá la compañía MANA para el desarrollo de sus operaciones, suministrando los manuales de funciones de cada uno de los cargos y el organigrama de los procesos que se deben seguir dentro del área, para tener un buen procedimiento en cada transacción. Objetivos específicos Caracterizar y diagnosticar la empresa con la finalidad de identificar las áreas y acciones de mejora. Diseñar los manuales de funciones y procedimientos estructurados bajo las normas existentes de acuerdo a la actividad económica de la compañía. Entregar un organigrama general del área administrativa, integrando las demás dependencias en el desarrollo normal de las operaciones comerciales, laborales y personales. Verificar después de la puesta en marcha como es la evolución de los procesos para realizar los ajustes necesarios que permitan la ejecución correcta de las funciones en cada cargo. 12.

(13) Caracterización de la empresa Nombre de la empresa Grupo agroindustrial MANA SAS Sigla: “GAMANA SAS” Actividad económica de la empresa CIIU- 0161: Actividades de apoyo a la agricultura (principal) Actividad secundaria: 0164: tratamiento de semillas para propagación Otras actividades: 1030: elaboración de aceites y grasas de origen vegetal y animal. Régimen al que pertenece Régimen Común Tipo de sociedad Sociedad por Acciones Simplificada (SAS), es una sociedad de capitales constituida por una o varias personas naturales o jurídicas que, luego de la inscripción en el registro mercantil, se constituye en una persona jurídica distinta de su accionista o sus accionistas, y en cual los socios sólo serán responsables hasta el monto de sus aportes. Ubicación Ubicada en la carrera 15 # 98-26 oficina 301ª, Bogotá D.C (administrativa) Ubicada en la vereda el Rodeo lote Shalom, la calera (operativo) Historia de la empresa Por documento privado, de asamblea de accionistas del 16 de enero de 2018, inscrita el 19 de enero de 2018 bajo el número 02294551 del libro IX, se constituyó la 13.

(14) sociedad comercial denominada GRUPO AGROINDUSTRIAL MANA S.A.S; que la sociedad no se halla disuelta, y su duración es indefinida. Nombramientos que por documento privado no. sin número de asamblea de accionistas del 16 de enero de 2018, inscrita el 19 de enero de 2018 bajo el número 02294551 del libro IX, fue (ron) nombrado (s): GERENTE: CASTELLANOS RINCON JOSE MIGUEL SUBGERENTE: ZULUAGA QUINTERO FENIBAL ANDRES. Misión/Propósito Nuestra misión es transformar el entorno a través de la exploración y aprovechamiento de la tierra sacando lo mejor de ella, queremos cambiar vidas a través del desarrollo y producción de extractos naturales que permita la creación de productos innovadores para el tratamiento integral del bienestar de las personas. Visión/Hacia dónde vamos y qué queremos Buscamos ser los pioneros y líderes en Colombia en cuanto a la producción de extractos naturales y materia prima de plantas medicinales que permitan generar productos innovadores para el área de la salud. Queremos brindar una experiencia inigualable a nuestros usuarios para que generen una conexión única con la tierra y las virtudes que estas nos brindan. A través de técnicas especializadas y a la vanguardia desarrollaremos la mejor materia prima disponible en el mercado para cambiar vidas.. 14.

(15) Objetivos IDENTIFICACIÓN: Detectar los clientes potenciales a través de la identificación de su necesidad primaria y crear una lista de abordaje, para llevarlo a cabo se recomienda: •. Desarrollar una lista de empresas a las que les puedan generar la necesidad de compra de materias primas y que no estén inmersas como tal en la producción propia de extractos naturales.. •. Desarrollar una lista de empresas que trabajen actualmente con productos a base de cannabis y estén interesadas en la compra de la materia prima.. •. Desarrollar una lista de medianos empresarios que estén dentro de la producción de cannabis pero que su necesidad sea la compra de semillas o plántulas certificadas.. Apertura de mercado: Entender qué necesidad se aborda con cada una de estas empresas y realizar un plan de acción sobre las listas establecidas para que nuestro producto sea llamativo. Para llevarlo a cabo se recomienda: •. Realizar un portafolio de servicio con base a cada cliente, asimismo generar una estrategia comercial de captura.. Políticas Facultades del representante legal: la representación legal de la sociedad estará a cargo de su gerente y subgerente quienes tendrán todas las facultades administrativas y dispositivas inherentes al cabal desarrollo del objetivo social; no obstante, el gerente asume 15.

(16) la representación de la compañía ante las autoridades judiciales, administrativas y policiales, así como ante cualquier entidad o funcionario público de los órdenes nacional, departamental y municipal. En toda gestión, litigio o asunto en que la sociedad tenga o deba defender sus derechos, ya sea como simple coadyuvante o gestora, ya como demandante o demandada, con altas facultades para conciliar, transigir, desistir, sustituir, comprometer y recibir tal representación puede ser desempeñada directamente por el gerente o por medio de apoderados quienes este confiere poderes especiales para cada asunto, pleito en particular, a fin de que la sociedad siempre esta asistida cuando y donde sus intereses puedan resultar beneficiados o afectados; el gerente tendrá suplente, quien lo reemplazara en sus faltas absolutas o transitorias; el suplente del gerente puede ser el subgerente; podrá además: 1) ejecutar los acuerdos y decisiones de la junta de socios y de la junta directiva, si fuere el caso. 2) presentar balances de prueba en las reuniones mensuales de la junta directiva o de socios y los informes sobre el estado de negocios sociales.. 3) presentar anualmente a la junta de socios el balance general, el inventario y el estado de pérdidas y ganancias de fin de ejercicio, así como el proyecto de distribución de utilidades con las observaciones o el informe de la junta de socios o de la junta directiva, si fuere el caso, sobre esos estados de situación.. 16.

(17) 4) ejecutar los actos y celebrar los contratos tendentes al cumplimiento del objeto social, sin límite de cuantía. 5) celebrar a nombre de la sociedad las operaciones de crédito. 6) llevar a cabo toda clase de actos jurídicos relacionados con los títulos valores. 7) cuidar la recaudación, seguridad e inversión de los fondos o dineros de la compañía. 8) nombrar y remover el personal de servicio de la sociedad. 9) convocar a reuniones de la junta de socios o junta directiva. 10) mantener informada a la junta de socios o junta directiva, si fuere el caso, de los negocios sociales y someter a su consideración las recomendaciones para lograr el cabal cumplimiento del objetivo social y de las funciones que eventualmente le adscriba la junta de socios. 11) el gerente, para toma de decisiones debe contar con el visto bueno o la aprobación del sesenta por ciento (60%) del capital de los accionistas. 12) las demás que le adscriba la ley, los estatutos, la junta de socios y la junta directiva, si fuere el caso; el representante legal se entenderá investido de los más amplios poderes para actuar en todas las circunstancias en nombre de la sociedad, con excepción de aquellas facultades que, de acuerdo con los estatutos, se hubieren reservado los accionistas; en las relaciones frente a terceros, la sociedad quedará obligada por los actos y contratos celebrados por el representante legal; le está prohibido al representante legal y a los demás administradores de la sociedad, por sí o por interpuesta persona, obtener bajo cualquier forma o modalidad jurídica 17.

(18) préstamos por parte de la sociedad u obtener de parte de la sociedad aval, fianza o cualquier otro tipo de garantía de sus obligaciones personales. Principios ¿Qué hacemos? Trabajamos con semillas de cannabis y moringa, sembramos, cultivamos, cosechamos, desarrollamos y extraemos la materia prima perfecta asegurándonos que el producto que se lleva sea de alta calidad y cumpla con las características requeridas. Proveemos los mejores extractos naturales de cannabis, contamos con la venta de semillas y protección de la misma, nuestras técnicas de cultivo nos permiten monitorear el crecimiento y siembra de plántulas robustas que le permitirán el desarrollo de sus productos. ¿Cómo lo hacemos? Maná se encarga de ejecutar todos los procesos necesarios para la producción de la materia prima, realizamos desde la selección de las semillas certificadas hasta el producto final. Tenemos en cuenta el enfoque y el uso que le quieren dar a los extractos para así producir exactamente lo que buscan; hacemos uso de nuestra propia infraestructura, talento humano y conocimiento sobre el tema para que el producto final sea perfecto, nuestro conocimiento se ha desarrollado a través del estudio de la tierra y lo que está nos ha brindado generacionalmente.. 18.

(19) Somos una empresa legalmente constituida en Colombia, cumplimos con los lineamentos que trazan nuestras leyes, pero también incorporamos criterios de legalidad y calidad que se imponen alrededor del mundo. Contamos, con el otorgamiento, por parte del Estado, de licencias para el uso de semillas para siembra, licencia de cultivo de plantas de cannabis psicoactivo y licencia de fabricación de derivados de cannabis. Nos regimos bajo el marco normativo que nos permite ofrecer un producto no solo de alta calidad sino seguro: Ley 1787 de 2016, Decreto 613 de 2017, Decreto 2467 de 2016, Resolución 2891 de 2017, Resolución 2892 de 2017, Resolución 579 de 2017. ¿Por qué lo hacemos? Queremos contagiar al mundo del amor que sentimos por nuestra tierra, transmitir el legado que nos ha dejado el tiempo y el trabajo con la misma, estamos convencidos del poder que tienen los extractos naturales y el cambio que estos pueden ejercer en la vida de las personas. En mana creemos que la extracción natural y sostenible de materias primas abre una brecha alternativa para la producción de tratamientos y productos diferentes en el área de salud, nuestro trabajo permite transformar el entorno y evolucionar hacia un camino de bienestar integral. Valores • Amor por la tierra y lo que esta brinda. . Transformación de vidas a través de productos naturales.. . Experticia y conocimiento del tema. 19.

(20) . Unión entre lo tecnológico y lo tradicional.. . Cultivar la tierra para cambiar.. . Cambio de paradigma. . Calidad de los extractos. . Rapidez y seguimiento del servicio.. . Ejercicio 360 en el que se cuida cada detalle. . Exclusividad y desarrollo personalizado. . Eficacia en la entrega y elaboración de productos.. Presentación de productos y servicios (Imágenes con sus características) La empresa aún está en la parte pre operativa por tanto no tiene un modelo y presentación del producto que saldrá al mercado. Canales de distribución para la comercialización (donde y como lo vende) Maná es una marca que dentro de su desarrollo comercial cuenta con dos fases durante la primera fase, se enfocará como proveedor de materias primas/extractos naturales, razón por la cual se deben delimitar los nichos de mercado y abordarlos de la siguiente forma:. Target de clientes fase 1: Instituciones: •. Laboratorios farmacéuticos, cosméticos o veterinarios que trabajen con extractos de cannabis y estén en busca de la compra de materia prima/extractos 20.

(21) naturales para la producción de sus propios productos, principalmente empresas extranjeras ubicadas en Suiza, Canadá, México y Alemania. •. Farmacéuticas que cuenten con sus propios laboratorios, pero estén en busca de la compra de semilla o magistrales.. •. Empresas privadas que produzcan productos que contengan extractos naturales de cannabis. (Babaría). •. Instituciones médicas que produzcan fórmulas magistrales y promuevan el uso del cannabis medicinal dentro de sus tratamientos en enfermedades terminales o patologías clínicas como cáncer, epilepsia, alzhéimer entre otros.. •. Medianos empresarios que estén en busca de la compra de semillas o plántulas certificadas para producción de extractos naturales de cannabis.. •. Fabricantes de fibras y complementos que se producen a través del uso del cannabis como planta.. Para la segunda fase de desarrollo comercial se estima la producción de productos propios de la marca para usuarios finales, por esta razón se delimitan los nichos de mercado de la siguiente manera:. Target de clientes fase 1: personas naturales •. Usuarios de fórmulas magistrales con base cannabácea.. •. Usuarios de productos de medicina “alternativa” 21.

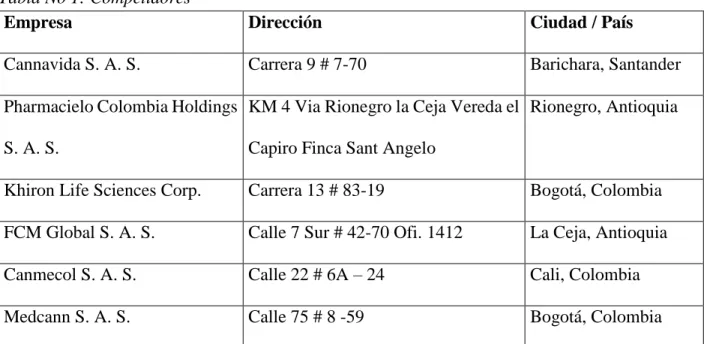

(22) •. Mujeres interesadas en productos innovadores para el bienestar.. •. Familias que tienen un su núcleo personas mayores que requieran el uso de medicinas para el control de ansiedad.. •. Familias que tienen en su núcleo personas que padezcan de trastornos cognitivos epilepsia o ansiedad.. Competencia – ubicación Entre las empresas con licencia en el país están: Tabla No 1: Competidores – Empresa. Dirección. Ciudad / País. Cannavida S. A. S.. Carrera 9 # 7-70. Barichara, Santander. Pharmacielo Colombia Holdings KM 4 Via Rionegro la Ceja Vereda el Rionegro, Antioquia S. A. S.. Capiro Finca Sant Angelo. Khiron Life Sciences Corp.. Carrera 13 # 83-19. Bogotá, Colombia. FCM Global S. A. S.. Calle 7 Sur # 42-70 Ofi. 1412. La Ceja, Antioquia. Canmecol S. A. S.. Calle 22 # 6A – 24. Cali, Colombia. Medcann S. A. S.. Calle 75 # 8 -59. Bogotá, Colombia. Fuente: autores.. 22.

(23) Figura 1 Descripción de cada área de la empresa – organigrama. Fuente: Grupo agroindustrial MANA SAS, 2018.. Director técnico: responsable de representarla compañía ante la autoridad sanitaria y de aprobar todos los procedimientos operativos de la compañía. Jefe de producción: responsable de realizar y ejecutar la planificación de producción de derivados de cannabis según los procedimientos que su departamento diseñe para tal fin y de velar por el cumplimiento de las buenas prácticas de la manufactura. Adicionalmente será el encargado de realizar las actividades como suplente del director técnico cuando sea necesario. Técnicos de fabricación: responsables de ejecutar los procedimientos de fabricación de derivados de cannabis en las máquinas y cumplir con las buenas prácticas de manufactura. 23.

(24) Jefe de bodega de fabricación: responsable de mantener al día los inventarios de materias primas, materiales y producto terminado y de realizar la recepción y despacho de los mismos; debe velar por la monitorización de factores ambientales dentro de las áreas de almacenamiento. Auxiliares de producción: responsables de ejecutar las actividades de envasado, acondicionamiento y empaque de los derivados de cannabis con los procedimientos de BPM. Empleados – breve descripción cargos JAVIER RAMIREZ – ingeniero químico farmacéutico: es la persona encargada del procesamiento y extracción de los derivados del cannabis. CAMILO RINCON – ingeniero agrónomo: encargado del proceso productivo del cannabis. SUSAN CASTELLANOS – gerente administrativa: es la persona que se encuentra al frente de la empresa en su proceso pre- operacional. ALVARO JIMENEZ – contador: persona encargada de realizar los asientos contables de la organización. KAROL MEDINA – labores de cultivo: persona encargada del manejo de la siembra de semillas y propagación de clones, adecuación y preparación de suelos y sustratos.. 24.

(25) JUAN CARLOS DIAZ - labores de cultivo: persona encargada del manejo de la siembra de semillas y propagación de clones, adecuación y preparación de suelos y sustratos. HAMINTON VELA – operativo: es la persona responsable de la pre -operación en campo de la organización (adecuaciones de infraestructura). JAVIER AREVALO – operario: en este momento se encuentra encargados de la adecuación y mantenimiento de la infraestructura de la organización (campo). CAMPO EMILIO ÑAÑEZ – maestro de obra: en este momento se encuentra encargado de dirigir la adecuación y mantenimiento de la infraestructura de la organización (campo). CARLOS GIRALDO - operario: en este momento se encuentra encargados de la adecuación, mantenimiento y oficios varios de la infraestructura de la organización (campo). ANDERSON MONCALEANO – conductor y mensajero: persona encargada de transportar y realizar vueltas contendientes a la organización.. Fuente: Grupo agroindustrial MANA SAS. 25.

(26) Diagnóstico organizacional Matriz DOFA Tabla No 2: DOFA DEBILIDADES. OPORTUNIDADES. 1. altos costos en la producción. 1. incrementar la demanda de disponibilidad en los mercados extranjeros. 2. No hay reconocimiento ni aceptación del 2 cannabis. exportación del cannabis y distribución con terceros. 3. desconocimiento de los competidores. 3. alianzas con empresas comercialización del cannabis. 4. No hay imagen corporativa. 4. Existen pocos oferentes del producto en el mercado. 5. Poca cantidad de socios para el inicio de la 5 empresa. oportunidad de expandirse en los mercados emergentes a nivel nacional e internacional. 6. Faltan algunas adecuaciones infraestructura operativa. Lograr aceptación del producto en la sociedad nacional. 7. No tienen registrada la marca. 8. Desconocimiento en los procesos y 8 tratamientos de transformación del cannabis. Apoyar los procesos de legalización del cannabis. 9. Falta de personal especializado en el 9 tratamiento y comercialización del cannabis. Alianzas con organización y entidades del área de la salud. 10. poca experiencia en el mercado del cannabis. FORTALEZAS. en 6. 7. de. Atraer inversión extranjera. 10 Divulgación de resultados y testimonios de los usuarios del producto AMENAZAS 26.

(27) 1. estrategia de creación de diversas líneas del 1 producto. cambios climáticos en los cultivos. 2. espacio y ambiente apropiado para el cultivo 2 del cannabis. demanda de cultivos ilícitos en el comercio. 3. infraestructura adecuada para la extracción de 3 los derivados del cannabis. nuevos competidores en el mercado. 4. Busca el mejoramiento de la calidad de vida 4 de los clientes. alzas del precio del cannabis por las olas invernales. 5. La ubicación de la entidad es segura. 5. calidad e imagen del producto frente a la competencia. 6. tiene ideas innovadoras. 6. incremento en empresas en el mercado del cannabis. 7. es una empresa en crecimiento. 7. vulnerabilidad ante la competencia. 8. Estrategias de mercado definidas. 8. riesgo en la distribución comercialización del producto. 9. cuentan con las licencias requeridas para el 9 cultivo y extracción de sus derivados. y. cambios en la legislación por el cultivo del cannabis. 10 la gerencia se encuentra comprometida con la 10 las diversas situaciones en los exteriores empresa que los cuestionen por su labor Fuente: autores. 27.

(28) Matriz DOFA Estrategias Tabla No 3: DOFA Estrategias INTERNO/ DEBILIDADES FORTALEZAS EXTERNO D1-O1: Implementar un sistema de F4-O9: La alianza con entidades de costos por procesos que sea eficiente salud nos permitirá acceder más fácil a permitiendo bajar el nivel costos los usuarios que requieran de nuestros productos D1-O7: Al ingresar inversión F3-O2: Al disponer de la infraestructura extranjera ya que al incrementar la adecuada se puede incrementar a la producción bajarían los costos. exportación de los productos D9-O3: Formar alianzas con otras F7-O4: El hecho de no tener demasiada comercializadoras del producto para competencia en el mercado permite que fortalecer el conocimiento del la empresa se posicione más rápido en el personal que trabaje en el área sector comercial D10-O10: Con la recolección de F9-O8: Al contar con los permisos OPORTUNIDADES testimonios de los usuarios se pueden requeridos podemos impulsar la generar estrategias (encuestas de legalización en el país satisfacción) para mejorar la calidad del servicio D7-O6: Si se registra la marca F4-O3: Las alianzas con otras tendríamos más reconocimiento y comercializadoras permitirá mayor aceptación en el mercado cobertura en la distribución de los productos a pequeños comerciantes en todo el país D7-A3: Al registrar la marca se F2-A1: Buscar terrenos que no tengan puede tener ventaja ante las empresas cambios bruscos en su condiciones que no estén registradas climáticas que afecten la producción D10-A5: Capacitar al personal en la F2-A4: Al tener un espacio apropiado manipulación del producto para nos permitirá tener un precio asequible mejorar su calidad de manera en el mercado progresiva D6-O1: Diseñar una infraestructura F5-A3: Al estar en una zona segura y de AMENAZAS de cultivo que permita contrarrestar fácil acceso se puede tener más afluencia los cambios climáticos de clientes con respecto a la competencia. 28.

(29) D4-A2: Si se crea una imagen corporativa con alto reconocimiento se puede contrarrestar los cultivos ilegales. D9-A6: Contar con el asesoramiento de varios expertos en el manejo del producto que capacite al personal y este a su vez seguridad al cliente para consolidar la empresa en el sector. F7-A6: Al ser una empresa en crecimiento podemos fortalecer los procesos (producción, distribución y comercialización) para tener una posición más fuerte en el mercado con respecto a nuestros competidores. F8-A7: Fortalecimiento de las estrategias del mercado sin divulgar la información confidencial de vital importancia para mitigar riesgos frente a la competencia.. Fuente: autores. 29.

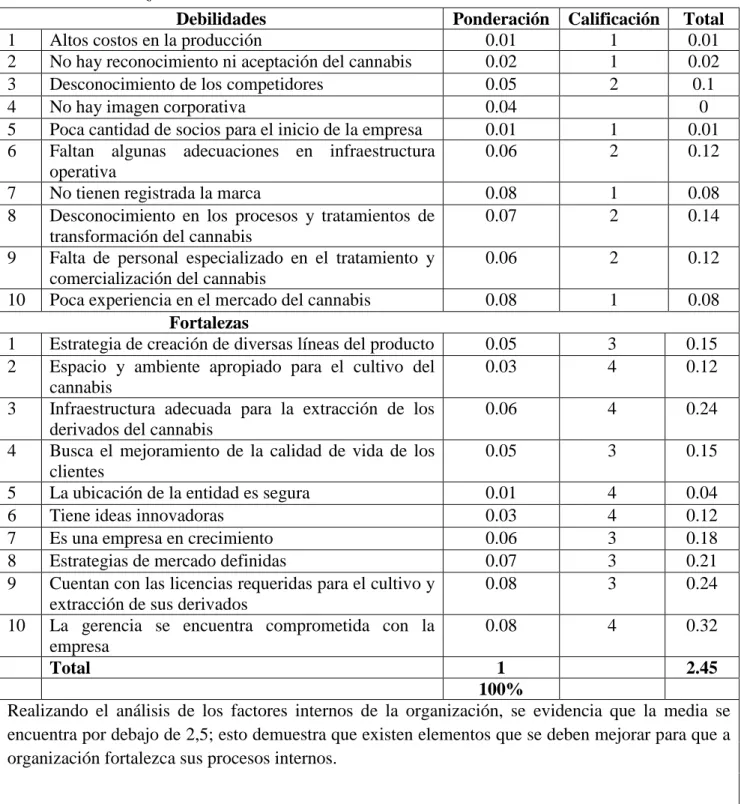

(30) Matriz EFI Tabla No 4: Matriz EFI Debilidades Ponderación Calificación Total 1 Altos costos en la producción 0.01 1 0.01 2 No hay reconocimiento ni aceptación del cannabis 0.02 1 0.02 3 Desconocimiento de los competidores 0.05 2 0.1 4 No hay imagen corporativa 0.04 0 5 Poca cantidad de socios para el inicio de la empresa 0.01 1 0.01 6 Faltan algunas adecuaciones en infraestructura 0.06 2 0.12 operativa 7 No tienen registrada la marca 0.08 1 0.08 8 Desconocimiento en los procesos y tratamientos de 0.07 2 0.14 transformación del cannabis 9 Falta de personal especializado en el tratamiento y 0.06 2 0.12 comercialización del cannabis 10 Poca experiencia en el mercado del cannabis 0.08 1 0.08 Fortalezas 1 Estrategia de creación de diversas líneas del producto 0.05 3 0.15 2 Espacio y ambiente apropiado para el cultivo del 0.03 4 0.12 cannabis 3 Infraestructura adecuada para la extracción de los 0.06 4 0.24 derivados del cannabis 4 Busca el mejoramiento de la calidad de vida de los 0.05 3 0.15 clientes 5 La ubicación de la entidad es segura 0.01 4 0.04 6 Tiene ideas innovadoras 0.03 4 0.12 7 Es una empresa en crecimiento 0.06 3 0.18 8 Estrategias de mercado definidas 0.07 3 0.21 9 Cuentan con las licencias requeridas para el cultivo y 0.08 3 0.24 extracción de sus derivados 10 La gerencia se encuentra comprometida con la 0.08 4 0.32 empresa Total 1 2.45 100% Realizando el análisis de los factores internos de la organización, se evidencia que la media se encuentra por debajo de 2,5; esto demuestra que existen elementos que se deben mejorar para que a organización fortalezca sus procesos internos.. 30.

(31) Unos de los elementos que se deben estudiar es la capacitación de personal para que conozcan las técnicas idóneas del manejo del cannabis para lograr ofrecer un producto de alta calidad. Además, la parte de infraestructura es un punto clave para el buen desarrollo de la actividad económica ya que si no se cuenta con un espacio adecuado para la manipulación del producto no se obtendrá los resultados propuestos y no se alcanzaran los resultados deseados con el producto. Fuente: autores. 31.

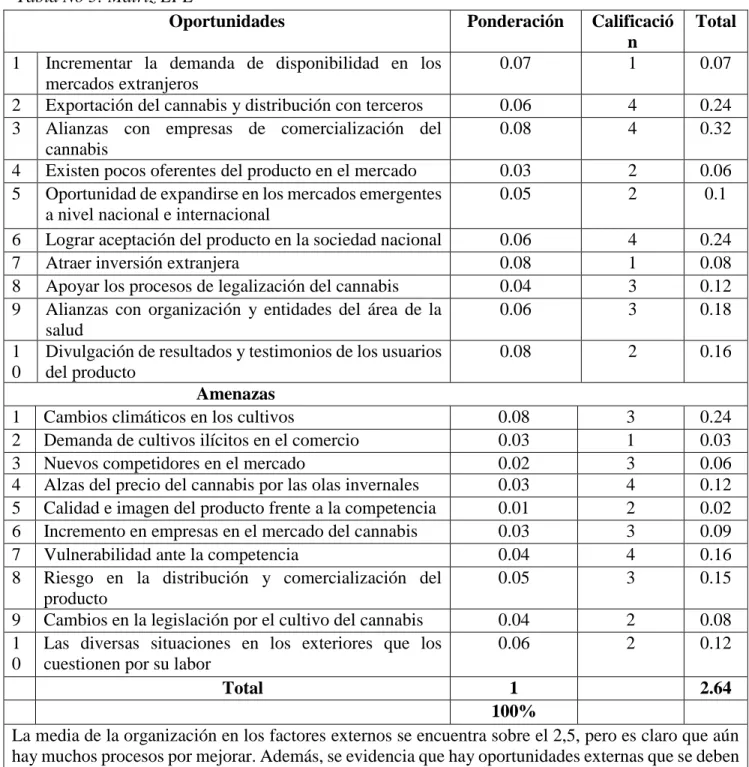

(32) Matriz EFE Tabla No 5: Matriz EFE Oportunidades 1 2 3 4 5 6 7 8 9 1 0 1 2 3 4 5 6 7 8 9 1 0. Incrementar la demanda de disponibilidad en los mercados extranjeros Exportación del cannabis y distribución con terceros Alianzas con empresas de comercialización del cannabis Existen pocos oferentes del producto en el mercado Oportunidad de expandirse en los mercados emergentes a nivel nacional e internacional Lograr aceptación del producto en la sociedad nacional Atraer inversión extranjera Apoyar los procesos de legalización del cannabis Alianzas con organización y entidades del área de la salud Divulgación de resultados y testimonios de los usuarios del producto Amenazas Cambios climáticos en los cultivos Demanda de cultivos ilícitos en el comercio Nuevos competidores en el mercado Alzas del precio del cannabis por las olas invernales Calidad e imagen del producto frente a la competencia Incremento en empresas en el mercado del cannabis Vulnerabilidad ante la competencia Riesgo en la distribución y comercialización del producto Cambios en la legislación por el cultivo del cannabis Las diversas situaciones en los exteriores que los cuestionen por su labor Total. Ponderación. Total. 0.07. Calificació n 1. 0.06 0.08. 4 4. 0.24 0.32. 0.03 0.05. 2 2. 0.06 0.1. 0.06 0.08 0.04 0.06. 4 1 3 3. 0.24 0.08 0.12 0.18. 0.08. 2. 0.16. 0.08 0.03 0.02 0.03 0.01 0.03 0.04 0.05. 3 1 3 4 2 3 4 3. 0.24 0.03 0.06 0.12 0.02 0.09 0.16 0.15. 0.04 0.06. 2 2. 0.08 0.12. 0.07. 1 2.64 100% La media de la organización en los factores externos se encuentra sobre el 2,5, pero es claro que aún hay muchos procesos por mejorar. Además, se evidencia que hay oportunidades externas que se deben. 32.

(33) desarrollar con precaución para obtener un mejor desempeño en el mercado nacional e internacional estando en la búsqueda continua de nuevas estrategias para estar siempre a la vanguardia del sector. La organización no puede controlar los diferentes factores que afectan el mercado bursátil pero se pueden diseñar barrera de contención para minimizar estos impactos en la organización. Fuente: autores. 33.

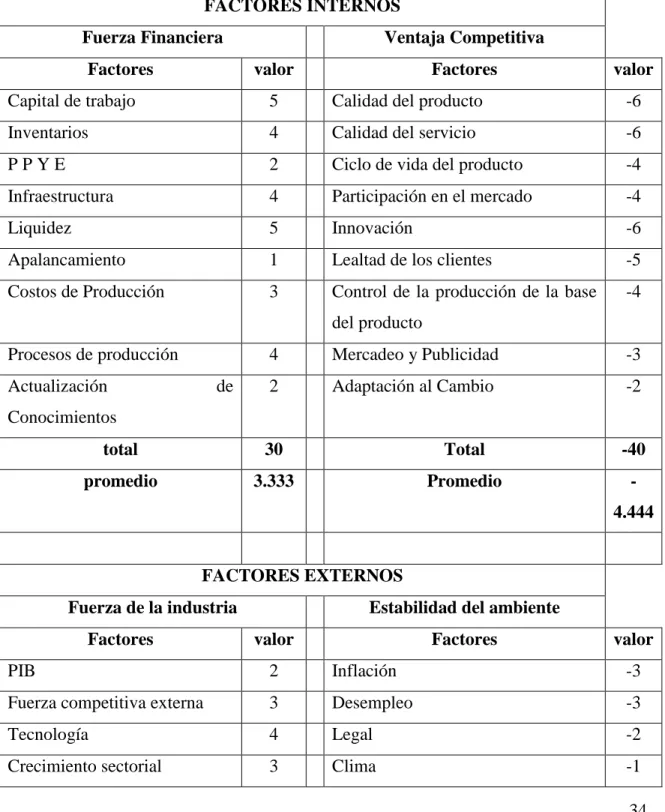

(34) Matriz PEYEA Tabla No 6: Matriz PEYEA FACTORES INTERNOS Fuerza Financiera Factores. Ventaja Competitiva valor. Factores. valor. Capital de trabajo. 5. Calidad del producto. -6. Inventarios. 4. Calidad del servicio. -6. PPYE. 2. Ciclo de vida del producto. -4. Infraestructura. 4. Participación en el mercado. -4. Liquidez. 5. Innovación. -6. Apalancamiento. 1. Lealtad de los clientes. -5. Costos de Producción. 3. Control de la producción de la base. -4. del producto Procesos de producción Actualización. de. 4. Mercadeo y Publicidad. -3. 2. Adaptación al Cambio. -2. Conocimientos total. 30. Total. -40. promedio. 3.333. Promedio. 4.444. FACTORES EXTERNOS Fuerza de la industria Factores. Estabilidad del ambiente valor. Factores. valor. PIB. 2. Inflación. -3. Fuerza competitiva externa. 3. Desempleo. -3. Tecnología. 4. Legal. -2. Crecimiento sectorial. 3. Clima. -1 34.

(35) Ventas. 5. Riesgo País. -2. Crecimiento de la Competencia. 5. Variación en la Demanda. -3. Ambiente Político. 2. Conflicto Armado. -1. Impuestos. 3. Aumento de precios en los insumos. -2. Cambios Tecnológicos. -3. Total. -20. 27. Total Promedio. 3.375. Promedio. 2.222. Fuente: autores. X= -1,111 Y= 1,153 Conservadora. Agresiva. Y 6 5 4 3 2 1 -6 -5 -4 -3 -2 -1. X -1 -2 -3 -4 -5 -6. Defensiva. 1. 2 3. 4. 5 6. Competitiva. Figura 2Matriz PEYEA Fuente: autores 35.

(36) . La producción de productos a base de cannabis en la actualidad es un ambiente que ha sido poco explorado por las empresas locales a raíz de los diferentes conflictos que se han generado en torno a la plantación y producción de este elemento. En Colombia se está realizando limpiezas que buscan borrar las plantaciones ilegales del cannabis ya que son usados para la fabricación de sustancias alucinógenas. Con este proyecto se quiere reenfocar el uso del cannabis en el uso de productos que tengan beneficios para la salud, y claro es, que todos los procesos se quieren realizar bajo las normas de regulación. La empresa debe adaptarse a las diferentes condicionales que hoy en día existen en el país para poder funcionar sin percances. También se puede ver desde el enfoque del empleo, poder dar una nueva oportunidad de laborar a esas personas que antes tenías que por sus necesidades realizar actividades ilegales de narcotráfico. Ahora un riesgo importante que está asumiendo la organización es la aceptación del producto en la sociedad ya que desafortunadamente y por el mal uso del cannabis las personas tienen una perspectiva equivocada sobre este y no conocen los beneficios en salud que trae usándolo de la manera adecuada.. 36.

(37) Matriz BCG Desde la promulgación de la Ley 1787 de 2016, la cual permite el cultivo y fabricación de insumos y productos de esta planta con propósitos medicinales. Según datos de la página Dinero el mercado de las industrias con productos de cannabis está en constante crecimiento en Colombia debido a la ley mencionada anteriormente, diversas multinacionales también han empezado a utilizar el país debido a sus condiciones climáticas favorables, empresas como Blueberries Medical, Canopy Growth y Khiron son las más influyentes en este mercado en Colombia. Se evidencia que el país de Canadá es líder en el mercado de cannabis y se estima que en 2025 este negocio estará en su auge. Debido a que la empresa que se escogió (MANA SAS) actualmente no posee información financiera se tomaran los registros contables de tres industrias del sector y se realizara la matriz BCG para tener una idea de en qué situación del mercado se encuentra MANA. Khiron Khiron Life Sciences es una compañía latinoamericana de cannabis con crecimiento global con sus operaciones centrales en Colombia. Khiron combina la experiencia científica internacional líder, las ventajas agrícolas y la experiencia de ingreso al mercado de productos de marca para atender las necesidades médicas no satisfechas en un mercado de más de 620 millones de personas en Latam.. 37.

(38) Figura 3 khiron Life – fuente revista dinero Aurora canopy Nacidos en las estribaciones de las Montañas Rocosas, hemos cultivado algunos de los cannabis medicinales más seguros y mejor probados del mercado desde 2016. Nuestras instalaciones de vanguardia en Cremona, Alberta, fueron diseñadas específicamente para mantener nuestras plantas contentas, y junto con un meticuloso proceso de recolección y curado, nos aseguramos de que solo llegue el mejor producto a su puerta. Desde la semilla hasta la venta, cada brote recibe el cuidado que merece a manos de un equipo apasionado que cree que el cannabis medicinal debería estar disponible para todos los que lo necesitan.. Figura 4Aurora cannabis – fuente revista dinero. 38.

(39) Canopy Growth En abril de 2014, Canopy Growth se convirtió en la primera compañía de cannabis en América del Norte que se comercializó públicamente. Seguimos con eso, siendo los primeros en completar un "acuerdo comprado", para diversificar nuestra plataforma para incluir tanto el cultivo en invernadero como el interior, para adquirir un competidor importante y cotizar en la Bolsa de Valores de Toronto. Continuando con esas primeras novedades, seguimos siendo la única compañía de cannabis que es miembro de un importante índice del mercado bursátil mundial, en este caso el índice S & P / TSX Composite.. Figura 5Aurora cannabis – fuente revista dinero Cálculos BCG Tabla No 10: Cálculos BCG Empresas Khiron. Ventas año 2017 $. Ventas año. Participación en. 2018. el mercado. -. $ 891.677. 1%. $ 18.067.000. $ 55.196.000. 41%. Growth. $ 39.895.000. $ 77.948.000. 58%. Totales. $ 57.962.000. $ 134.035.677. 100%. Aurora canopy Canopy. Fuente autores 39.

(40) Tabla No 11: cálculos BCG Participación Empresas. % Participación. Mayor %. relativa. Khiron. 0,006652535. 0,581546658. 0,011439383. 0,411800807. 0,581546658. 0,708113101. 0,581546658. 0,411800807. 1,412203783. Aurora canopy Canopy Growth Fuente autores. Figura 6 BCG – Fuente autores 40.

(41) Tabla No 12: BCG Punto Empresa A. Khiron. Crecimiento Mercado. % Participación. 131%. 0,67%. 131%. 41%. 131%. 58%. Aurora B. canopy Canopy. C. Growth. Fuente autores La empresa MANA S.A.S teniendo en cuenta que no ha empezado a realizar ventas en comparación con sus competidores estaría en el cuadrante interrogante, tendría baja participación en el mercado, pero tiende a tener un crecimiento rápido dependiendo de las decisiones en la organización tendrá éxito a largo plazo.. 41.

(42) Estructura del sistema contable grupo agroindustrial mana SAS Mapa de procesos PROCESOS ESTRATEGICOS DIRECCION COMUNICACIÓN TECNICA INTERNA. GESTION DE CALIDAD. PROCESO OPERATIVO PROGRAMACION SIEMBRA. PREPARACION TERRENO EMPAQUE Y CONTROL DEL PRODUCTO TERMINADO. TRANSFORMACION MATERIAS PRIMAS. SIEMBRA Y CONTROL DESPACHO DE MERCANCIA. RECOLECCION DE MATERIA PRIMA DISTRIBUCION Y TRANSPORTE. PROCESO DE APOYO GESTION DE SEGURIDAD. GESTION JURIDICA. GESTION FINANCIERA Y ADMINISTRATIVA. GESTION AMBIENTAL. GESTION DE RECURSOS FISICOS Y TECNOLOGICOS. GESTION DE SEGURIDAD Y SALUD EN EL TRABAJO. SATISFACCION DEL CLIENTE. NECESIDAD DEL CLIENTE. GERENCIA GENERAL. MEJORA CONTINUA Figura 7Mapa procesos – Fuente autores 42.

(43) Organigrama área contable. Cartera. Tesorería. Recepción de facturas Registró de Facturas Sistema Contables Entrega y registro facturas radicadas Archivo de facturas Generación informe de cartera Análisis de Pagos realizados Actualización de cartera Solicitud de apertura y cancelación de crédito Registro de Recaudos Registro de Ingresos y Egresos Archivo de facturas Generación de Informes Registro de pagos. Compras. Registro de facturas de compra Solicitud de Cotizaciones Generación de Informes. Recursos Humanos. Manual de Selección Realización de pagos y aportes Registro de nomina. Impuestos. Análisis de Informacion contable Montaje de Impuesto en plataformas Presentación de Impuestos. Inventarios. Registro ingreso y salida de material Realización de Remisiones Realización de Inventario periódico. Clasificación de las transacciones Emisión de facturas de Venta Facturación Generación Comprobantes de Pago Generación de recibos de caja Figura 8Organigrama contable – Fuente autores. 43.

(44) Manual de funciones Manual del contador público Tabla No 13: Manual función contador Identificación del cargo AREA:. Administrativa. CARGO: Contador Público NIVEL OCUPACIONAL: Profesional Titulado con Tarjeta VINCULACION: Prestación de Servicios y/o Asesoría Contable HORARIO: El pactado con la Empresa JEFE INMEDIATO: Gerente Administrativo PERSONAL A CARGO: Auxiliar Contable Requerimientos y/o Funciones del Contador Público El contador público debe cumplir con los requerimientos y tareas asignadas por la dirección administrativa o financiera de la empresa Grupo agroindustrial MANA SAS, con el fin de realizar los informes respectivos para los directivos o terceros para la toma de decisiones. El contador público debe cumplir con las siguientes funciones, actividades y lineamientos estipulados por la empresa: Cumplir con el horario y tiempo acordado con la empresa para el encargo Revisar, corregir y analizar la información digitalizada por el auxiliar contable Estar informado, revisar y consolidar los movimientos que realice la empresa, que competen al área contable. Colaborar al auxiliar contable, si es el caso, en la causación o registro de los documentos recibidos. Revisar que el documento contable archivado se encuentre en orden consecutivo. Colaborar y trabajar junto con el área administrativa para mantener un mejor funcionamiento en actividades contable.. 44.

(45) Preparar, revisar y presentar las declaraciones de los impuestos de la DIAN e impuestos distritales ante la dirección correspondiente e informar a los directivos sobre el valor y fecha de pago con anticipación. Preparar, revisar y presentar los impuestos de Renta, Patrimonio, así como la información de los Medios Magnéticos y Medios Distritales. Coordinar la consolidación de las obligaciones tributarias para su debido cumplimiento en las fechas correspondientes. Preparar los informes respectivos para los directivos de la empresa cuando lo soliciten y en un plazo no mayor a dos días hábiles. analizar, supervisar y administrar los estados proyectados y presupuestos en los que incurra la empresa para su actividad económica. Preparar estados financieros en el periodo que soliciten los directivos o terceros. Preparar los estados financieros con información oportuna y verídica. Asegurar que se cumplan los principios y normas legalmente vigentes. Realizar el cierre contable en el periodo correspondiente. PERFIL LABORAL DEL CONTADOR PÚBLICO El contador público debe ser un profesional que acredite su título universitario y se encuentre inscripto ante la Junta Central de Contadores, teniendo suficiente y amplio conocimiento en las normas legales vigentes; con tolerancia y capacidad para trabajar bajo presión y en equipo.. 45.

(46) El perfil del Contador Público debe cumplir con los siguientes requisitos para la empresa: Que se encuentren entre una edad de 25-45 años No aplica selección de sexo Tener disponibilidad de tiempo, y si es el caso, desplazamiento Profesional contador público titulado con tarjeta expedida por lo junta central de contadores. Que tenga conocimiento en las normas internacionales legales vigentes Conocimiento en la elaboración de los diferentes impuestos a las entidades estatales correspondientes. Conocimiento en legislación tributaria vigente. Capacidad para trabajar bajo presión y en equipo.. Fuente autores. 46.

(47) Manual del auxiliar contable Tabla No 14: manual función aux. Contable Identificación del cargo AREA:. Contable. CARGO: Auxiliar Contable NIVEL OCUPACIONAL: Técnico o tecnólogo en Auxiliar contable VINCULACION: Nomina HORARIO: El Asignado por la Empresa JEFE INMEDIATO: Contador Público PERSONAL A CARGO: Ninguno Requerimientos y/o Funciones del Auxiliar Contable El auxiliar contable debe de regirse de acuerdo a las funciones que le corresponde realizar por la Ley y por ende por la empresa a la que está a cargo cumpliendo con unos requisitos u/o condiciones para desempeñar dicho cargo; de esta forma el auxiliar contable depende directamente del contador público. Por lo cual deberá clasificar y registrar en el programa contable oportunamente los hechos económicos de acuerdo a las normas legales y tributarias de la empresa, para así obtener información razonable para los respectivos controles administrativos. El auxiliar contable debe cumplir con las siguientes funciones o actividades: Cumplir con el horario y tiempo establecido por la empresa en Recibir, revisar y clasificar los documentos como: facturas de compra/venta que cumplan con los requisitos de facturación y la información sea la correspondiente. Realizar la nómina del pago del personal de la empresa acorde a la Ley. Realizar las respectivas retenciones tributarias a las facturas correspondientes.. 47.

(48) Realizar la causaciones de los hechos económicos como: servicios, compra/venta nomina, prestaciones sociales, y otros gastos o ingresos en los que incurre la empresa. Elaborar los diferentes comprobantes en el sistema contable con su respetivo consecutivo. Verificar que los comprobantes estén con su respectivo soporte. Elaboración de las conciliaciones bancarias a las que haya lugar. Elaborar los borradores de las diferentes declaraciones de impuestos generados por la empresa. Realizar los ajustes mensuales correspondientes en contabilidad. Entregar la información solicitada por el contador para su respectiva revisión. Contestar la correspondencia pertinente al área de contabilidad. Colaborar con la gerencia con la solicitud de documentos contables Revisar junto con el contador las cuentas del balance Archivar y ordenar todos los registros contables en AZ en orden consecutivo. Elaborar certificados de las retenciones aplicadas (RETE-FUENTE, RETE-ICA E ICA) Preparar junto al contador informes preliminares de los estados financieros. Mantener la custodia del archivo pertinente al área contable. Elaborar copias de seguridad semanal y mensualmente del programa contable. Colaborar al contador en la elaboración de otras declaraciones a las que tenga que realizar la empresa (RENTA, MEDIOS MAGNEGTICOS Y DISTRITALES ENTRE OTROS) Cargar transferencias bancarias para su respectiva aprobación por el área encargada.. 48.

(49) PERFIL LABORAL DEL AUXILIAR CONTABLE El perfil del auxiliar contable debe de cumplir con ciertos requisitos solicitados por la empresa o el contador público para ejercer el cargo, teniendo conocimiento en los registros y procedimientos a desarrollar Se debe tener en cuenta las siguientes condiciones o lineamientos, estipulados por la empresa así: Que se encuentren entre una edad de 18-35 años No aplica selección de sexo Tener disponibilidad de tiempo y, si es el caso, desplazamiento Tener conocimiento en el área contable en el registro y manejo de programas contables, mínimo 6 meses de experiencia. Que sea técnico contable o tecnólogo de contaduría pública. Tener los conocimientos básicos en Sistemas y contabilidad. Tener conocimiento en liquidación de impuestos como: retención en la fuente, IVA, RETEICA E ICA, y nomina Realizar conciliaciones Bancarias Debe ser una persona comprometida y responsable con su trabajo. Cumplir con todos los lineamientos éticos y morales. Fuente autores. 49.

(50) Manuales de procedimientos Facturación Tabla No 15: manual procedimiento facturación OBJETIVO ALCANCE Realizar un adecuado análisis Inicia. desde. TIPO DE PROCESO. que. se. que permita realizar el registro, produce las transacciones clasificación. de. todas. APOYO RESPONSABLE. las contables, la verificación y. transacciones que desarrolla la el. análisis. de. la. organización. Información que Información reportada o servirá. para. la. toma. de suministrada.. decisiones, medir el desempeño con. el. Continúa. registro,. la. de la administración y que a su validación, el control y los vez satisfaga a los usuarios de eventuales. ajustes. Director del Departamento de Contabilidad. esta. Todo bajo la normatividad contables. Termina con la vigente. y. los. normalmente permita. principios generación y publicación. aceptados.. revelar. la. Que de los estados financieros.. realidad. económica de la compañía. RECURSOS DE INFRAESTRUCTURA (EQ: Herramientas, equipos y sistemas de RECURSO HUMANO. información / ED: Edificios, espacios de trabajo y sus servicios asociados / SS: Servicios de apoyo). Cargo. Dependencia Dirección de Contabilidad. Tipo. Descripción Aplicativo HELISA Tecnología. EQ. Módulos: HELISA Contabilidad HELISA Nomina 50.

(51) Gerencia Financiera. Bases de datos Excel: clientes-. Director de Contabilidad. proveedores-contactos. (Contabilidad) Auxiliares Contables (Contabilidad). BASE LEGAL Y NORMATIVA Tipo de norma. Número. Año de expedición. Reglamento General de. 2649. 1993. 1314. 2009. 2242. 2015. Contabilidad Ley de Convergencia Contable Decreto facturación electrónica. Tipo de norma. Plan Único de Cuenta para comerciantes. Número. 2650. Reglamentación. 2706-2784. IFRS COLOMBIA. 1851-3022. Año de expedición. 1993. 2012- 2013. Estatuto Tributario y ajustes normativos. Fuente autores. 51.

(52) Flujograma del proceso contable. Figura No 4: flujo grama proceso contable – Fuente autores 52.

(53) Proceso de facturación Tabla No 16: proceso de facturación ENTRADAS / INSUMOS Proveedor / Descripción Proceso Se emiten las Asesor facturas de diligencia orden venta de facturación. PROCESOS N Descripción . (Nombre y Objetivo) Proceso de facturación 1 Elaboración de la factura de acuerdo a liquidación adjunta Recepción y registro de facturas recibidas Se verifica que las facturas de servicios recibidas concuerden con las ventas realizadas o con los insumos 2 solicitados. Se reciben facturas de proveedores. Prestadores de servicios e insumos. Obligación de pagos con el proveedor. Factura de compra internacional. 3. Recibos de caja. Tesorera. 4. Informe Cuentas x Pagar. Gestión Contable. Generación de comprobante de pago. Auxiliar de cuentas por pagar. 5. 6. Crear obligación de Pago a Proveedores Registrar la obligación de pago en el aplicativo contable para su posterior programación de pago Recaudo o Cobro de Cartera Asegurar el recaudo de cartera posterior al plazo otorgado al cliente Programación de Pago a Proveedores Determinar de acuerdo a los recursos disponibles de efectivo las facturas de proveedores tanto locales como del exterior a ser canceladas Elaboración de Egresos Genera comprobante de egreso para constatar el pago de la obligación. SALIDAS / PRODUCTOS Descripción Documento impreso para el cliente Registro de la obligación de pagos con el proveedor o prestador del servicio Informe de fechas de pago a proveedores Informe en Bancos Soporte Transferencia bancaria Comprobante de egreso impreso. Cliente / Proceso Gestión Contable. Gestión Contable. Gestión Contable. Gestión Contable. Gestión Contable. Gestión Contable. 53.

(54) Notas crédito. Novedades de nomina. Generación de impuestos. Auxiliar de cartera. Gestión administrativa. Contador. Conciliación de Cartera Asegurar el recaudo de cartera al generar las notas Nota contable 7 crédito de aplicación comisión o descuentos autorizados Generación de pago a personal Se carga la información reportada de las variaciones o Planilla de nomina 8 novedades que genera el personal en cada periodo quincenal. Liquidación de impuestos De acuerdo a los informes contables se liquida los Formularios de 9 impuestos correspondientes en los periodos pago establecidos. Gestión Contable. Gestión Contable. Gestión Contable. Fuente autores. 54.

(55) Gestion de riesgo de facturación Tabla No 17: gestión riesgo facturación Rango (%). Nombre del Indicador Márgenes:. 90 - 100. Código. Control. (Matriz de riesgos). Procedimiento). R-CONT-. Error en información CONT-MA-01. 01. suministra en orden actividad 1. Ventas totales. de facturación.. diarias. R-CONT-. No informar facturas CONT-MA-01. Recaudo de cartera. 02. devueltas. del. Facturas de. cliente. o. del. R-CONT-. proveedor. 03. Posible robo o fraude, actividad 2. proveedor. en. Ventas totales. efectivo. CONT-MA-01. recolección. de o. R-CONT-. falsificación. de CONT-MA-01. 04. documentos. actividad 4. 5– 10. financieros Recibos de caja Conciliación. 5 – 10. a actividad 2. Contabilidad por parte. diario. 10–15. (Manual de. Riesgo. R-CONT-. Recibir facturas con CONT-MA-01. 05. valores errados. actividad 3. bancaria Registrar recibos de caja, consignaciones o. Egresos mal elaborados Cuentas por pagar. R-CONT-. transferencias. 06. partidas. con CONT-MA-01. bancarias actividad 4. para otra finalidad. 55.

(56) R-CONT-. Pago de un servicio CONT-MA-01. 07. aun no prestado al actividad 4 proveedor. R-CONT-. Error en la liquidación CONT-MA-01. 08. de retenciones en la actividad 3. R-CONT-. cuenta por pagar. 09. Error. en. digitado. CONT-MA-01 valor actividad 5 en. transferencia bancaria Liquidar erradamente al empleado ELABORACIÓN DE MANUALES Código. Nombre. CONT- MA-001. Manual de Procedimiento Facturación. CONT- MA-002. Manual de Procedimiento Cartera. CONT-MA-003. Manual de procedimiento Tesorería. CONT-MA-004. Manual de procedimiento Cuentas por pagar. CONT-MA-005. Manual de procedimiento Nomina RELACIÓN DE REGISTROS (Producto final) Nombre. Factura de venta. Físico. Digital. X. X. Comprobante contable automático Relación en planilla ventas. X X. Trazabilidad por correo electrónico de cobranza. X. Registro en Excel de las llamadas realizadas con fecha y persona que responde. X. Impresión de soporte de pago Boucher- transferencia-consignación. X 56.

(57) Recibo de caja. X. X. Factura de compra. X. X. Nota contable. X. X. Libro radicación facturas proveedor. X. Reporte de ventas. X. Fuente autores. 57.

(58) Esquema proceso de facturación. Figura 9Esquema proceso facturación – Fuente autores 58.

(59) Relación de registros Tabla No 18: relación registro NOMBRE. FÍSICO. MAGNÉTIC O. Factura de Venta. X. Comprobante contable. X. Planilla de entrega al área de cartera. X. Recibido del área de Cartera. X. Soporte de pago del cliente. X. Conciliación Bancaria. X. Fuente autores. 59.

(60) Manual Funciones Coordinador de Cartera Tabla No 19: manual función jefe cartera Identificación del cargo AREA:. Facturación/financiera. CARGO: Coordinador/Jefe de Cartera NIVEL OCUPACIONAL: Profesional en el área administrativa, financiera y/o a fines VINCULACION: Prestación de servicios y/o asesoría análisis de cartera HORARIO: El pactado con la Empresa JEFE INMEDIATO: Gerente Administrativo PERSONAL A CARGO: Auxiliar Cartera Requerimientos y/o Funciones del Jefe de Cartera Diseñar, organizar, planear, iniciativa, controlar y dar solución al problema, en forma oportuna, eficaz y compromiso con todas las actividades de Facturación, garantizando el cobro oportuno de todas la facturas de los clientes y pago a proveedores, realizando con calidad su trabajo dando cumplimiento a las tareas asignadas por la dirección administrativa y/o financiera del GRUPO AGROINDUSTRIAL MANA SAS, con el fin de realizar los informes de gestión de cartera para el debido proceso de recaudo y desarrollo de crédito y cobranza cumpliendo con los niveles de cartera establecidos por los directivos para la toma de decisiones. El coordinador de cartera debe cumplir con las siguientes funciones y responsabilidades a cargo del procedimiento de cartera estipulados por la empresa: 60.

(61) Cumplir con el horario y tiempo acordado con la empresa para el encargo Realizar procedimientos, políticas y controles para el área de facturación y cobro de cartera. Revisar y controlar el proceso de pagos que se realizan. Garantizar la custodia y existencia de los soportes de facturación de acuerdo a las normas legales. Estar informado, revisar y consolidar los movimientos que realice la empresa. Colaborar al auxiliar de cartera, si es el caso, en la causación o registro de los documentos recibidos. Atender las reuniones internas que se realicen por la gerencia y/o alta dirección de la empresa. Revisar que las facturas se encuentren en orden consecutivo. Colaborar y trabajar junto con el área administrativa para mantener un mejor funcionamiento en actividades. Verificar y hacer seguimiento a los controles definidos en el procedimiento de facturación. Elaborar y tramitar mensualmente el envío del estado de cuenta de los créditos otorgados a los clientes. Elaborar y tramitar mensualmente el envío del estado de cuenta de los créditos por los proveedores. Identificar y aplicar, si es el caso, los cambios en la facturación, y cartera. 61.

(62) Velar por la actualización oportuna de las bases de datos de los clientes y proveedores. Realizar estadísticas y análisis de datos con toda la información que se genera en facturación. Grabar, controlar y revisar el registro en el sistema de los cobros y pagos recibidos por diferentes clientes y proveedores, para el debido reporte al área de contabilidad. Verificar, controlar y garantizar administración y gestión de los intereses de cobros de cartera morosa. Realizar el respectivo cobro persuasivo de cartera de acuerdo a las políticas establecidas. Preparar y presentar los informes que sean solicitados por los directivos de la empresa, en un plazo no mayor a dos días hábiles. Hacer la debida conciliación de forma periódica a la cartera, con todas las áreas pertinentes en el proceso. Realizar la gestión con las diferentes áreas sobre la información que sea necesaria para el cierre del año y/o vigencia. analizar, supervisar y administrar los estados proyectados y presupuestos en los que incurra la empresa para su actividad económica. Asegurar que se cumplan los principios y normas legalmente vigentes. Y las demás funciones que correspondan con la naturaleza del área y las que sean asignadas por los directivos y/o administrativos. 62.

Figure

+7

Documento similar

[r]

[r]

SECUNDARIA COMPRENDE LOS

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Esto viene a corroborar el hecho de que perviva aún hoy en el leonés occidental este diptongo, apesardel gran empuje sufrido porparte de /ue/ que empezó a desplazar a /uo/ a

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

[r]

[r]