Aplicación del Modelo de Valor del Proceso a la empresa Unión Latinoamericana de Explosivos, S A

141

0

0

Texto completo

(2) Resumen La transformación del Modelo Económico-Social del país basado en los Lineamientos aprobados en el VI Congreso del Partido, estimula a las empresas a producir con eficiencia y eficacia en búsqueda de una mayor rentabilidad. Además, incentiva a las exportaciones, por lo que obliga a las empresas a realizar estudios y cambios en sus procesos para estar al nivel de la competencia en el mercado internacional. Por ello, es necesario que todos los procesos que intervienen en la toma de decisiones de una empresa, estén estrechamente relacionados. La presente tesis de maestría se desarrolló en la empresa Unión Latinoamericana de Explosivos (ULAEX S.A.) perteneciente al Ministerio de las Fuerzas Armadas Revolucionarias (MINFAR). ULAEX no dispone de una herramienta efectiva que permita la gestión integrada de la organización. Por lo que el objetivo del trabajo se concentra en aplicar el Modelo de Valor del Proceso para identificar los elementos que influyen negativamente en el funcionamiento de la misma y permita la toma de decisiones con objetividad. En el desarrollo de la investigación se utilizaron métodos cuantitativos y cualitativos para el análisis de la información. A partir de las diferentes técnicas aplicadas se concluyó que la empresa no posee una herramienta efectiva para la evaluación integral de todos los procesos. En este sentido, la aplicación de la misma visualiza de manera concreta los resultados de las variables de los procesos. Además, se diseñaron, modificaron y actualizaron registros y procedimientos que permiten la actualización automática del modelo mediante la asignación de sus módulos a los diferentes procesos de la entidad..

(3) Summary The transformation of the Socio-economic Pattern of the country based on the Lineamientos approved in the VI congreso del Partido, it stimulates to the companies to take place with efficiency and effectiveness in search of a bigger profitability. Also, it incentivates to the exports, for what forces to the companies to carry out studies and changes in their processes to be at the level of the competition in the international market. For it, it is necessary that all the processes that intervene in the taking of decisions of a company, be closely related. The present master thesis was developed in the company Latin American Union of Explosive (ULAEX CORP.) belonging to the Ministerio de las Fuerzas Armadas Revolucionarias (MINFAR). ULAEX doesn't have an effective tool that allows the integrated administration of the organization. For what the objective of the work concentrates on applying the Pattern of Value of the Process to identify the elements that influence negatively in the operation of the same one and allow the taking of decisions with objectivity. In the development of the investigation quantitative and qualitative methods were used for the analysis of the information. Starting from the different applied techniques you concluded that the company doesn't possess an effective tool for the integral evaluation of all the processes. In this sense, the application of the same one visualizes in a concrete way the results of the variables of the processes. Also, they were designed, they modified and they modernized registrations and procedures that allow the automatic bring up to date of the pattern by means of the assignment from their modules to the different processes of the entity..

(4) Índice Introducción:........................................................................................................................... 1 Capítulo 1: Marco Teórico Referencial ................................................................................... 4 1.1. El Modelo de Valor del Proceso como herramienta de diagnóstico y mejora ............... 4 1.1.1. Gestión de las Operaciones como elemento del Modelo del Valor del Proceso .... 6 1.1.2. Gestión de la Calidad como elemento del Modelo del Valor del Proceso .............. 7 1.1.3. Gestión de Inventarios como elemento del Modelo del Valor del Proceso ............ 8 1.1.4. Capacidad del proceso como elemento del Modelo del Valor del Proceso ........... 9 1.1.5. Gestión Económica – Financiera como elemento del Modelo del Valor del Proceso ........................................................................................................................ 10 1.2. Elementos básicos de la Gestión por Procesos ......................................................... 13 1.2.1. Procesos Claves, Estratégicos y de Soporte ...................................................... 15 1.2.2. Mapas de Procesos ............................................................................................ 16 1.3. Unión Latinoamericana de Explosivos (ULAEX S.A). Necesidad de integración de los procesos........................................................................................................................... 16 1.3.1. Descripción de los Procesos que desarrolla la empresa ULAEX S.A .................. 17 1.4. Conclusiones parciales .............................................................................................. 20 Capítulo 2: Diagnóstico integral de la situación actual de ULAEX S.A. mediante el Modelo de Valor del Proceso. ......................................................................................................................... 21 2.1. Identificación de los principales productos que oferta ULAEX S.A. Utilización del módulo “Productos y/o Servicios del proceso” del MVP ................................................................ 21 2.1.1. Definición de la nomenclatura de los productos vendidos en el 2013 ................. 21 2.2. Identificación de los clientes de la empresa. Utilización del módulo “Clientes” del MVP23 2.3. Identificación de los proveedores de la empresa. Utilización del módulo “Proveedores” del MVP ................................................................................................................................. 24 2.4. Confección y análisis de la Carta Logística del proceso ............................................ 24 2.4.1. Determinación por tarea del personal responsable, el número de trabajadores por puesto, la frecuencia mensual de ejecución y la cantidad de personal equivalente ...... 25.

(5) 2.4.2. Identificación de los documentos y software utilizado para la Carta Logística ..... 25 2.5. Documentos utilizados............................................................................................... 25 2.6. Técnica de Gestión .................................................................................................... 26 2.7. Operaciones realizadas en los subprocesos de producción....................................... 27 2.7.1. Operaciones realizadas en la producción de Emulsión ....................................... 28 2.7.2. Operaciones realizadas en la producción de Detonadores ................................. 32 2.8. Carta Tecnológica del Proceso Productivo. Energía Tecnológica .............................. 35 2.9. Identificación de los índices de consumo de los recursos de entrada ........................ 36 2.10. Determinación de la duración de las operaciones del proceso ................................ 36 2.10.1. Duración de las operaciones en la producción de Emulsión ............................. 36 2.10.2. Duración de las operaciones en la producción de EXEL ................................... 37 2.11. Cálculo de la capacidad por operación productiva ................................................... 39 2.12. Análisis de la situación de los inventarios en la empresa ......................................... 41 2.12.1. Inventario de productos de entrada................................................................... 41 2.12.2. Inventario de productos terminados .................................................................. 42 2.12.3. Inventario de repuestos .................................................................................... 43 2.13. Análisis de los insumos variables. Balance energético del proceso ........................ 43 2.13.1. Consumo de combustible motor........................................................................ 44 2.13.2. Consumo de agua............................................................................................. 44 2.13.3. Consumo de Electricidad .................................................................................. 44 2.14. Análisis de los elementos que intervienen en la calidad del funcionamiento de la empresa ......................................................................................................................................... 45 2.14.1. Evaluación del producto defectuoso de la empresa. Módulo “Defectuosos del Proceso” ....................................................................................................................... 45 2.14.2. Análisis de la calidad percibida por los clientes. Módulo “Calidad Percibida” .... 45 2.14.3. Análisis del costo del impacto en el cliente ....................................................... 47 2.14.4. Determinación del Nivel de Servicio obtenido en la empresa ............................ 48.

(6) 2.15. Análisis financiero de la empresa ............................................................................ 48 2.15.1. Estado de resultados ........................................................................................ 48 2.15.2. Estado de situación........................................................................................... 49 2.16. Balance de general de la organización .................................................................... 50 2.17. Nivel de integralidad que caracteriza los procesos de la empresa ........................... 51 2.18. Conclusiones parciales ............................................................................................ 52 Capítulo 3: Propuesta de herramienta efectiva para la gestión integrada de la empresa. ..... 53 3.1. Modelo de Valor del Proceso como herramienta de gestión ...................................... 53 3.1.1. Modelación de escenarios utilizando el MVP ...................................................... 54 3.2. Asignación de los módulos del MVP a los procesos de la empresa ........................... 55 3.2.1. Proceso Técnico – Comercial ............................................................................. 55 3.2.2. Proceso de Producción ....................................................................................... 58 3.2.2.1. Subproceso planta de Emulsión .................................................................... 61 3.2.2.2. Subproceso planta de Detonadores .............................................................. 64 3.2.3. Proceso de Logística .......................................................................................... 65 3.2.4. Proceso de Calidad............................................................................................. 65 3.2.5. Proceso de Administración y Finanzas ............................................................... 66 3.2.6. Proceso de Planificación Estratégica .................................................................. 67 3.3. Conclusiones parciales .............................................................................................. 68 Conclusiones Generales ...................................................................................................... 69 Recomendaciones................................................................................................................ 70 Bibliografía……………………………………………………………………………………………71 Anexos.

(7) Introducción La economía mundial sustentada sobre las nuevas formas de producción y servicios, las relaciones de competencia y comercialización y las relaciones de mercado de oferta demanda, ha estado durante estos últimos años marcada por la crisis económica mundial que sobre cava en la eficiencia de la comercialización de los productos y a la vez influye en la eficacia de cualquier sistema empresarial y en la rentabilidad de las empresas que se mueven en torno al comercio mundial, teniendo como punto de partida su productividad. En este sentido, la agresiva competencia en los negocios por lograr la preferencia en el mercado y la presencia de un cliente cada vez más conocedor y exigente del producto – servicio que se le ofrece, despierta, sin lugar a dudas preocupación en los empresarios que buscan el éxito de sus negocios. Por ello, resulta sumamente importante identificar las acciones estratégicas que garantizan la excelencia empresarial basada en la eficiencia y eficacia de la organización. En las últimas décadas la complejidad de los procesos que intervienen en la toma de decisiones en las empresas ha evolucionado vertiginosamente determinada por la influencia de la revolución científica técnica. Además, el crecimiento de las actividades económicas en un entorno cada vez más cambiante, se impone la necesidad de realizar sistemáticamente, estudios científicos del trabajo y la relación de los procesos encaminados en un mejor funcionamiento de las empresas. Esta situación económica, claramente identificada y su comportamiento a nivel mundial, también influye sobre las relaciones de mercado existentes en Cuba, ya sea con proveedores y clientes nacionales e internacionales, además influye sobre la estabilidad de un índice comercial sobre la producción y en el mantenimiento de la utilidad sobre las ventas que lleven a las empresas elevar los parámetros de su rentabilidad. Para contrarrestar los efectos que a mediano y largo plazo tienen en el país la influencia de la situación de la economía mundial, así como la eficiencia de la producción nacional, el Partido Comunista de Cuba en su Sexto Congreso aprobó los lineamientos que encaminan al país a la transformación del modelo político económico y social de la Revolución Cubana, y ratificó el concepto de que lo primero que hay que modificar en la vida partidista es la mentalidad, que como barrera psicológica, es la que más trabajo lleva superar, al estar atada a los criterios obsoletos.. Página 1 de 76.

(8) Los retos actuales y futuros reclaman como primera exigencia articular todos los medios y fuerzas con que se cuenta para fortalecer la unidad patriótica y moral del pueblo. En el Capítulo I de los Lineamientos de la Política Económico y Social del Partido y la Revolución, se refleja que las empresas en Cuba deciden y administran su capital de trabajo e inversiones hasta el límite previsto en el plan, integrando en el perfeccionamiento empresarial a las Políticas del Modelo Económico a fin de lograr empresas más eficientes y competitivas. Sin embargo, para la mayoría de las empresas estas acciones no son claramente visibles e identificadas en el negocio, lo cual se debe fundamentalmente a la ausencia de un enfoque integrador que vincule armónicamente los diferentes procesos que en ella intervienen, relacionados con la satisfacción del cliente. En este sentido los especialistas coinciden en que la visión de la empresa hacia un enfoque integrador resulta una ventaja competitiva en el mercado en que se inserte. En la Unión Latinoamericana de Explosivos (ULAEX S.A.) a pesar de las mejoras constantemente realizadas, se ha detectado mediante estudios preliminares la no conformidad de sus clientes, así como, la no trazabilidad del producto a la hora de reclamaciones y la mala gestión de las cuentas por cobrar. Estos son varios de los problemas que inciden directamente en los resultados de la empresa. Por lo que obliga a la Dirección Administrativa interesarse por el nivel de relación existente entre los procesos. Las causas de estos problemas deben buscarse a partir de un análisis integral de todos los procesos de la organización, aspecto que sería novedoso e implicaría además la necesidad de que dichos procesos se gestionen de forma integrada lo cual requiere un estudio detallado, siendo esto, la situación problemática. De esta manera el estudio realizado señala como problema científico: la ausencia de una herramienta para la gestión integrada de la organización afecta la dirección armónica de sus procesos y a su vez los resultados del capital de trabajo. Teniendo en cuenta que en la revisión de la literatura se precisan las bondades del Modelo del Valor de Proceso (MVP), se plantea como hipótesis: con la aplicación del MVP en ULAEX S.A. se lograría una integración entre todos los procesos (Técnico Comercial, Logística, Producción, Administración y Finanzas, Planificación Estratégica y Calidad), incidiendo favorablemente los resultados y desempeño de la organización.. Página 2 de 76.

(9) Para dar solución al problema de investigación se define como objetivo general: “aplicar el Modelo de Valor del Proceso en ULAEX S.A”. De acuerdo al objetivo general se definen los objetivos específicos siguientes: 1. Diagnosticar la situación actual de la empresa mediante la aplicación de la herramienta MVP 2. Determinar el nivel de integración entre los procesos de la entidad 3. Identificar los diferentes elementos que influyen negativamente en el correcto funcionamiento de la empresa 4. Proponer acciones para la mejora de las deficiencias encontradas 5. Diseñar los registros necesarios para la actualización automática del MVP 6. Asignar los módulos del Modelo del Valor del Proceso a los procesos de la entidad La investigación se estructura en 3 capítulos: Capítulo 1 Fundamentos Teóricos, Capítulo 2 Diagnóstico integral de la situación actual de ULAEX S.A. mediante el MVP, Capítulo 3 Evaluación de las propuestas de mejoras. En el Capítulo 1 se presentan los aspectos teóricos fundamentales utilizados como base para el análisis desarrollado. Las consultas a la bibliografía actualizada se concreta en temas como: Modelo del Valor de Proceso, Gestión por Procesos y Procesos en la entidad objeto de estudio. El Capítulo 2 presenta los resultados del diagnóstico de la situación actual de la empresa a partir del uso del MVP como herramienta de evaluación e integración de los procesos. Además resume las deficiencias detectadas en el estudio y las conclusiones relacionadas con el nivel de integralidad de la organización. Finalmente el Capítulo 3 contiene el diseño de los registros para la actualización automática del MVP y la asignación de los módulos del mismo a cada proceso de la entidad para lograr la actualización dinámica entre ellos. La investigación se basa en. métodos cuantitativos y cualitativos para el análisis y. procesamiento de la información. Por ello dentro de las técnicas empleadas para el cumplimiento de los objetivos se encuentran las consultas a la bibliografía actualizada en el tema, las entrevistas al personal especializado, la observación continua al proceso productivo, el empleo de herramientas conocidas por “diagrama Pareto” y “tablas dinámicas” basadas en software como el Minitab 14 y el Microsoft Excel respectivamente.. Página 3 de 76.

(10) “Compartir el conocimiento es una acción de seres inteligentes, que han comprobado que el conocimiento es un bien que crece a medida que se lo comparte”. Prof. Mario Héctor Vogel. Director Club Tablero de Comando..

(11) Capítulo 1: Marco Teórico Referencial.. 2014. Capítulo 1: Marco Teórico Referencial En este capítulo se definen las bases teóricas utilizadas para el desarrollo del tema objeto de estudio. Para ello es necesario realizar continuas búsquedas de la bibliografía especializada en los elementos relacionados con los procesos de la entidad objeto de estudio. Los conceptos se presentan siguiendo un hilo lógico conductor (Figura 1.1), confeccionado a partir de la estructura en que se desarrolla el análisis en la organización. 1.1. El Modelo de Valor del Proceso como herramienta de diagnóstico y mejora El Modelo de Valor del Proceso (MVP) es una herramienta utilizada para evaluar integralmente un proceso o grupos de procesos en función del análisis global de la organización. Además permite valorar las alternativas de solución propuestas en los problemas encontrados, facilitando así una mejor selección. Esta herramienta se encuentra en un proceso de mejoramiento continuo por sus creadores, de modo que las sucesivas versiones presentan nuevos aspectos o modificaciones que mejoran de manera decisiva la calidad del diagnóstico a realizar. En este sentido, Acevedo (2009), señala lo siguiente: “El MVP constituye una herramienta para la consideración integral de las variables del proceso y con ello poder adoptar decisiones eficientes y efectivas considerando sus características específicas”. Esto se debe a que la evaluación del MVP permite definir las variables críticas del proceso y con ello aplicar determinados modelos o técnicas específicas para mejorar o cambiar dichas variables. De modo que posteriormente se podrá evaluar mediante el MVP el impacto de las modificaciones realizadas en la entidad. Lo anterior se ratifica por el hecho de que el conjunto de variables del MVP refleja el alcance de la gestión del mismo, por ello mantener fuera de control algunas de ellas, es fuente de pérdidas e ineficiencias en su gestión. Con el estudio también se conoció que el MVP constituye una herramienta para el análisis, diseño y gestión de los procesos. Además sus aplicaciones han revelado que este modelo puede utilizarse en integración con otros modelos o técnicas que abarcan a determinados grupos de variables del proceso. De modo que en caso de que en la empresa existiesen sistemas informáticos, mediante códigos XML se podrán realizar interfaces automáticas de estas con el MVP. Con ello se podría evaluar el desempeño del proceso a partir de los sistemas informáticos que recogen las transacciones de la empresa. Página 4 de 76.

(12) Capítulo 1: Marco Teórico Referencial.. MODELO DEL VALOR DEL PROCESO GESTIÓN DE OPERACIONES GESTIÓN DE LA CALIDAD GESTIÓN DE INVENTARIO CAPACIDAD GESTIÓN ECONÓMICA FINANCIERA. GESTIÓN POR PROCESO. CLAVES. TIPO DE PROCESO. ESTRATEGIA. MAPA DE PROCESO. SOPORTE. UNIÓN LATINOAMERICANA DE EXPLOSIVOS (ULAEX S.A). Administración y Finanzas Técnico Comercial. Planificación Estratégica. Calidad. MARCOTEÓRICO TEÓRICOREFERENCIAL REFERENCIAL MARCO Fig. 1.1. Hilo conductor del Marco Teórico Referencial. Fuente: Elaboración propia.. Página 5 de 76. Logística. Producción. 2014.

(13) Capítulo 1: Marco Teórico Referencial.. 2014. La versión 32 del MVP se compone por un conjunto de Módulos (Anexo 1) que interactúan entre sí con un enfoque holístico que vincula los flujos Informativo, Material y Financiero – Monetario del proceso(s) estudiado. Además entre las ventajas (Anexo 2) que ofrece el MVP está la de lograr la integración de los elementos logísticos del proceso y la obtención de resúmenes relacionados con el Balance general del proceso. Además, teniendo en cuenta que sus Módulos presentan variables que conllevan a análisis más profundos en elementos relacionados con la Gestión de las Operaciones del proceso(s), Gestión de la Calidad, Gestión de Inventarios, Carga y Capacidad del proceso, así como, la Gestión Económica – Financiera, se decidió estudiar la bibliografía especializada en los mismos. 1.1.1. Gestión de las Operaciones como elemento del Modelo del Valor del Proceso Algunos de los Módulos del MVP que se relacionan con la gestión de sus operaciones son: Carta Tecnológica, Carta Logística, Técnica de Gestión del Proceso y Distribución en Planta del Proceso. Sin embargo a pesar de la importancia de estos Módulos para la gestión del proceso, actualmente existe poca bibliografía especializada en estos términos. Por tanto, con vistas a obtener información al respecto fue necesario consultar a algunos de los especialistas. (Acevedo & Gómez, 2009) que contribuyeron a la creación de esta. herramienta. En relación a la Carta Tecnológica que aparece en el MVP se conoce que en ella se presentan las operaciones generales del proceso y para cada una de ellas se define el procedimiento a seguir según las normativas internas de la organización. Para ello se deberá tener en cuenta que un procedimiento es (Acevedo & Gómez, 2009) la serie de pasos claramente definidos que permiten trabajar correctamente y disminuyen la probabilidad de accidentes. Además suelen realizarse de la misma manera y son igualmente conocidos como el modo de ejecutar determinadas operaciones. Por otra parte, en relación a la Carta Logística los expertos (Fernández, 2009) coinciden en que es el conjunto de actividades, estructuradas temporalmente, que realiza el proceso para transformar los recursos de entrada en productos o servicios de salida con un determinado nivel de eficiencia, efectividad y riesgo. Con las consultas realizadas se comprueba que actualmente no son muchos los conceptos relacionados al término “Técnica de Gestión del proceso”. No obstante, destacados. Página 6 de 76.

(14) Capítulo 1: Marco Teórico Referencial.. especialistas. 2014. (Mestre, 2009) se pronuncian en este sentido y definen lo siguiente: “La. Técnica de Gestión es la secuencia de actividades que se realizan de acuerdo a determinado contenido y procedimiento para gestionar eficientemente la Carta Logística del proceso y que se apoya en determinado algoritmo relacionado con las técnicas de gestión difundidas en la literatura o no.”. Por ello comprende actividades de planificación, registro, organización, control, mando y análisis. Por último, la Distribución en Planta del Proceso según Acevedo (2009) es la estructuración espacial de todos los elementos de la infraestructura del proceso y donde se define la localización de cada actividad del mismo, así como establece el flujo físico de la ejecución del proceso. 1.1.2. Gestión de la Calidad como elemento del Modelo del Valor del Proceso La bibliografía consultada coincide, en que la solución para lograr un adecuado nivel de competitividad se basa fundamentalmente en lograr mantener a la organización enfocada al cliente, es decir, la cadena debe funcionar tirada por el cliente. Por ello entender correctamente sus necesidades y preferencias contribuirá sin lugar a dudas al incremento de su satisfacción. En este sentido se publica. (9000:2000, Sistemas de Gestión de la Calidad, 2000) lo. siguiente: “calidad es el grado en el que un conjunto de características inherentes cumple con los requisitos”. Donde, la característica de calidad se define como el rasgo diferenciador (físico, sensorial, de comportamiento, de tiempo, ergonómico y funcional) inherente de un producto, proceso o sistema relacionado con un requisito, término este que se identifica como la necesidad o expectativa establecida, generalmente implícita u obligatoria. Por otra parte, con el estudio bibliográfico se conoce que no todas las empresas se interesan por conocer a sus clientes y el grado de satisfacción que le reportan, hasta el punto, que en ocasiones existe un leve divorcio entre los clientes y la razón de ser de la organización. Sin embargo, salvando estas deficiencias aparece el MVP que presenta entre sus módulos: “Calidad percibida por el cliente”, “Clientes” y “Nivel de servicio”. En relación al término “Calidad percibida por el cliente” la bibliografía (Anónimo, Calidad, 2013) expresa que es una evaluación y opinión por parte del usuario, entre la atención recibida y sus expectativas.. Página 7 de 76.

(15) Capítulo 1: Marco Teórico Referencial.. 2014. Otras publicaciones la definen como la apreciación que hace el cliente de la adecuación, resultados y beneficios del conjunto de actividades y servicios que la empresa le ofrece. Por tanto se entiende por calidad percibida como la percepción que tiene el usuario del servicio o producto que recibe de la organización. Análisis similares a los anteriores se realizaron para definir el término “Clientes”. En tal sentido se conoce (9000:2000, Sistemas de gestión de la Calidad - Fudamentos y vocabulario. Cliente, 2000) que los clientes constituyen la organización o persona que recibe un producto. Asimismo otros artículos. (Anónimo, Foro Gestión de la Calidad, 2012). presentan la definición de “Cliente” siguiente: destinatario de un producto provisto por el proveedor. De este modo teniendo en cuenta los planteamientos anteriores se consideran clientes a las entidades o individuos que reciben un producto o servicio del proveedor. Finalmente en relación al “Nivel de servicio” los autores Acevedo & Gómez (2007) expresan que es el grado en que se cumple con la meta de servicio. Entiéndase por meta de servicio a: valores y características relevantes fijadas como objetivo para el conjunto de parámetros que caracteriza el servicio que el proveedor oferta a sus clientes. Los especialistas señalan que otro elemento importante relacionado con el Nivel de servicio, es la demanda de servicio. La cual es definida como las características deseadas por el cliente para el servicio que demanda y la disposición y posibilidad para pagarlo con tales características. 1.1.3. Gestión de Inventarios como elemento del Modelo del Valor del Proceso En la actualidad la gestión de los inventarios constituye una de las actividades fundamentales dentro de la gestión de la cadena de suministros, ya que el nivel de inventarios en una empresa puede llegar a representar su mayor inversión abarcando incluso más del 50% del total de costos logísticos. Además el mantenimiento de los inventarios supone para la entidad dinero inmovilizado y riesgo de caducidad, robos y mermas por mal estado del producto. Por otra parte, el MVP trata los inventarios bajo una clasificación específica. En este sentido se encuentran: inventario de materiales e insumos, inventario productos terminados y repuestos. Conforme a la bibliografía (Autores C. d., Capital de trabaj de la Empresa. Administración del efectivo, el crédito y el inventario, 2013) consultada los inventarios de materiales e insumos Página 8 de 76.

(16) Capítulo 1: Marco Teórico Referencial.. 2014. son productos que se utilizarán para formar parte del producto final. Es decir, engloban todos los recursos de entrada que se necesitarán en la conformación del servicio o producto final. Ejemplo de ello son: combustible, electricidad y agua. Con relación a la clasificación “inventario de productos terminados” se encuentran todos los productos finales que son resultado de los procesos que se desarrollan en la entidad y que están listos para su posterior distribución y venta. Finalmente en la categoría de repuestos se identifican todas las piezas que son usadas por los equipos de la organización, de las cuales es necesario tener un stock de seguridad en caso roturas y/o averías de los equipos. 1.1.4. Capacidad del proceso como elemento del Modelo del Valor del Proceso El cálculo de la capacidad en una empresa y el análisis del nivel de su utilización constituyen puntos clave para la implementación de un plan de medidas que contribuya al mejoramiento de la entidad. Por ello es necesario presentar algunos elementos básicos relacionados con este término. Para algunos autores (Autores C. d., 1982) la capacidad se define como lo máximo que puede hacerse en cada parte o actividad del proceso. También puede entenderse como la facultad de una organización, sistema o proceso, para realizar un producto que cumpla los requerimientos para ese producto. Otros especialistas (Cabrera & Rodríguez, 2009) señalan que la capacidad para un proceso es la producción máxima posible en un período dado (o el volumen de elaboración de materia prima) en la nomenclatura y la calidad demandada por los clientes, utilizando plenamente, y en correspondencia con el régimen de trabajo normado, los equipos y las áreas productivas disponibles. Además, agregan que este concepto no solo es aplicable a los proceso propiamente de producción, sino a todos los proceso del sistema logístico como: producción, servicio, transporte, almacenaje, gestión de información, entre otros. Asimismo este concepto en su aplicación práctica presupone los principios metodológicos siguientes: 1. Se expresa en las mismas unidades en que se planifica la producción, o sea, en unidades físicas o de valor. Página 9 de 76.

(17) Capítulo 1: Marco Teórico Referencial.. 2014. 2. Se calcula para cualquier período (hora, día, turno, mes, trimestre, año) 3. Se fija por la estructura de surtidos 4. Se consideran todos los equipos a disposición de la empresa 5. Se evalúa para la máxima utilización del fondo de tiempo de los equipos y áreas productivas determinado a partir del régimen de trabajo considerado como racional para el tipo de empresa que se analiza 6. La variación de la calidad y diseño de los artículos implica variación de la capacidad (aumento o disminución) dada por las diferencias de laboriosidad en magnitud y estructura 7. El cálculo de la capacidad de producción de la empresa o proceso se realiza por su taller o agregado considerado como fundamental De esta manera, teniendo en cuenta las definiciones anteriormente presentadas, pudiera resumirse que la capacidad es la cantidad máxima que puede hacer una maquinaria o persona de determinado producto en un tiempo dado. 1.1.5. Gestión Económica – Financiera como elemento del Modelo del Valor del Proceso El ahorro de costos es una de las metas que se plantea cualquier empresa que quiere aumentar su nivel de competitividad en el mercado. Sin embargo, para que esta medida sea efectiva es fundamental mantener un nivel de servicio adecuado, algo que no siempre es fácil pero que contribuye el conocimiento de todos los factores que participan en los costos logísticos. En este sentido algunas publicaciones (Autores C. d., El conocimiento, clave del ahorro. Logística profesional., 2013) expresan que la determinación de los costos logísticos es una tarea complicada en una empresa, pues engloba una gran cantidad de funciones. A lo anterior agregan que resulta difícil llegar a una homologación de los costos que sea aplicable a todas las entidades, ello se debe a que los costos logísticos no son los mismos cuando la empresa es de servicio o de producción. Al respecto la bibliografía (Acevedo & Gómez, 2007) consultada propone los elementos de costos siguientes: Gasto de personal Página 10 de 76.

(18) Capítulo 1: Marco Teórico Referencial.. 2014. Costos totales Costos de medios de trabajo Amortización Interés sobre existencias Impuestos y seguros Impuestos sobre instalaciones Además señala que estos elementos están presentes en cada una de las actividades y centros de costo que ejecuta el sistema logístico. Asimismo los autores presentan los diferentes costos logísticos agrupados en los procesos básicos inherentes al sistema logístico. Estos grupos son: transporte, almacenaje, inventario, administración, no servicio (costo de oportunidad) y variaciones de precio. Por otra parte es importante señalar que cada proceso se caracteriza por estar enmarcado en un ciclo y en un rendimiento determinado, de acuerdo al tipo de magnitud de los recursos que emplea el proceso y el costo que agrega (Ca) el proceso al producto que recibe. De modo que el costo de salida (Cl) es igual al costo del producto a la entrada del proceso (Co) más el costo agregado (Ca), más efectos en el costo de los procesos siguientes (Cs). (Acevedo & Gómez, 2007) Además, para realizar un análisis Financiero – Económico no solo basta tener en cuenta los costos de un proceso, sino también es preciso desarrollar análisis de estados de resultados, balances generales y del capital de trabajo. Por ello se definirán algunos elementos relacionados con este tema. De acuerdo con la bibliografía (Balderrama, 2009) consultada el término de Estado de Resultados es un documento contable que muestra detalladamente y ordenadamente la utilidad o pérdida del ejercicio. También los autores Estado de Resultados” (Autores C. d., Estado de Resultados, 2013) definen el Estado de Resultados, como el instrumento que utiliza la administración de la empresa para reportar las operaciones efectuadas durante el período contable. De esta manera la utilidad (pérdida) se obtiene restando los gastos y/o pérdidas a los ingresos y/o ganancias.. Página 11 de 76.

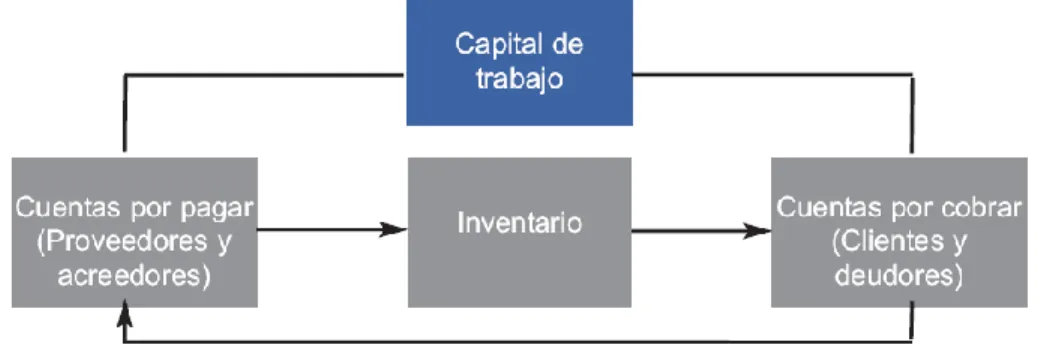

(19) Capítulo 1: Marco Teórico Referencial.. 2014. De esta manera se entiende por Estado de Resultados al documento que utiliza la empresa para reflejar las ganancias o pérdidas de una determinada gestión. En relación al Balance General los expertos (Contreras, 2013) señalan que es el estado básico demostrativo de la situación financiera de una empresa, a una fecha determinada, preparado de acuerdo con los principios básicos de contabilidad gubernamental que incluye el activo, el pasivo y el capital contable. Otras publicaciones Balance (Anónimo, Balance General, 2009) expresan que el Balance General es el estado financiero que, a una fecha determinada, muestra contablemente los activos de una empresa (lo que la empresa posee); sus pasivos (lo que la empresa debe) y la diferencia (su patrimonio neto o patrimonio) Por tanto teniendo en cuenta las definiciones anteriores se considera como Balance General al estado que muestra la situación de la empresa en una fecha dada de forma contable a partir de sus pasivos, activos y capital. El término capital de trabajo, según las consultas bibliográficas (Autores C. d., Capital de trabaj de la Empresa. Administración del efectivo, el crédito y el inventario, 2013), se originó en una época en que la mayor parte de las industrias estaban estrechamente ligadas con la agricultura; los procesadores compraban las cosechas en otoño, las procesaban, vendían el producto terminado y finalizaban antes de la siguiente cosecha con inventarios relativamente bajos. Se usaban préstamos bancarios con vencimientos máximos de un año para financiar tanto los costos de la compra de materia prima como los del procesamiento, y estos préstamos se retiraban con los fondos provenientes de la venta de los nuevos productos terminados. Es por ello que actualmente la bibliografía señala que el capital de trabajo es la inversión de una empresa en activos a corto plazo (efectivo, valores negociables, cuentas por cobrar e inventarios). El capital de trabajo es definido como la inversión de dinero en efectivo requerido para mantener las operaciones de un negocio en funcionamiento. Su estructura consta de tres categorías operacionales principales: 1. Cuentas por Pagar - Días de la Deuda (Days Payable Outstanding-DPO): Indicador que mide el tiempo que toma una empresa, para pagar sus deudas 2. Días de Inventario Pendiente (Days Inventory Outstanding -DIO): Indicador que mide el tiempo en que se rota el inventario Página 12 de 76.

(20) Capítulo 1: Marco Teórico Referencial.. 2014. 3. Cuentas por Cobrar – Días de Venta Pendiente (Days Sales Outstanding - DSO): Indicador que mide el tiempo que toma cobrar una cuenta desde el momento en que se realiza la venta Las relaciones entre estos elementos se muestran en la Figura 1.2.. Fig. 1.2. Relación entre los elementos del capital de trabajo. Fuente “Manejo Efectivo del Capital de Trabajo“ De modo que el manejo efectivo del capital de trabajo permite alcanzar un balance entre las compras, el manejo del inventario y la demanda de los clientes, con la finalidad de general un flujo de caja que promueva el crecimiento de las utilidades. Con el análisis de todos los elementos antes mencionados ya están preparadas las bases para la aplicación del MVP en la empresa objeto de estudio. No obstante, antes se debe realizar analizar la importancia de que las empresas tengan un enfoque por procesos. 1.2. Elementos básicos de la Gestión por Procesos Sin lugar a dudas, el buen funcionamiento de los procesos de la empresa y la coordinación efectiva de estos factores, resulta imprescindible para lograr los objetivos de cualquier organización. En tal sentido, importantes documentos legales coinciden en que dirigir y operar una organización con éxito requiere gestionarla de manera sistemática y visible. A lo anterior agregan (9004:2000, 2000) “El éxito debería ser el resultado de implementar y mantener un sistema de gestión que sea diseñado para mejorar continuamente la eficacia y la eficiencia del desempeño de la organización mediante la consideración de las necesidades de las partes interesadas”.. Página 13 de 76.

(21) Capítulo 1: Marco Teórico Referencial.. 2014. Además este sistema deberá responder competitivamente a las necesidades de los clientes, garantizando una elevada coordinación entre su satisfacción y el funcionamiento de la empresa. Por ello, teniendo en cuenta tales aspectos se decidió presentar algunos de los elementos básicos de la “Gestión por Procesos” que tributan a la investigación objeto de tesis. Entre los que se encuentran: conceptos, importancia, objetivos, tipos de procesos, conceptos de mapas de procesos y explicación de cómo realizarlo. Antes de profundizar en las cuestiones relacionadas con la Gestión por Procesos, es importante definir qué se entiende por el término “proceso”. En este sentido la bibliografía (9004:2000, 2000) consultada señala lo siguiente: “Para que una organización funcione de manera eficaz y eficiente, tiene que identificar y gestionar numerosas actividades relacionadas entre sí. Una actividad que utiliza recursos, y que se gestiona con el fin de permitir la transformación de elementos de entrada en resultados, se puede considerar como un proceso. Frecuentemente el resultado de un proceso constituye directamente el elemento de entrada del siguiente proceso”. Otros especialistas (Becerra & otros, 2007) por su parte expresan que un proceso es la secuencia de actividades que permite obtener un resultado final o intermedio que agrega valor al cliente final. A esto agregan que: “en la ejecución de un proceso se realizan tanto actividades materiales como informativas y financieras”. Por otra parte, en relación al “Enfoque por Procesos” se conoce que para algunos especialistas (Lugo, 2003) este término se fundamenta principalmente en la teoría de sistemas, de modo que toda la organización concentra su atención en las relaciones entre las partes y no en estas por separado. Además expresa que el Enfoque por Proceso constituye la lente con que se mira a la organización, a través del cual se verán en primer plano los procesos que fluyen por la misma, determinando así los puntos donde peligra su integridad. Por otra parte, con el estudio de la bibliografía especializada y actualizada en el tema se conoció que en el funcionamiento eficiente de la organización intervienen tres tipos de proceso: Procesos Claves, Procesos de Soporte o Sostén y Procesos Estratégicos. Por ello, a continuación se explicarán brevemente el contenido de cada uno de ellos.. Página 14 de 76.

(22) Capítulo 1: Marco Teórico Referencial.. 2014. 1.2.1. Procesos Claves, Estratégicos y de Soporte De manera general la bibliografía consultada concuerda en que existen tres tipos de procesos en la organización: Procesos Claves u Operativos, Procesos de Soporte o Apoyo, y Procesos Estratégicos. En relación a los Procesos Claves se conoció que la bibliografía (Autores C. d., Manual de diseños y procesos, 2013) especializada en el tema considera que “son aquellos que corresponden a diferentes áreas del servicio y tienen impacto en el cliente creando valor para éste. Son las actividades esenciales del servicio, su razón de ser”. Finalmente, teniendo en cuenta las consideraciones antes presentadas por los especialistas, pudiera concluirse que los Procesos Claves son aquellos que identifican la razón de ser de la organización e impactan directamente a sus clientes. Estudios similares a los anteriores se realizaron con vistas a obtener las consideraciones realizadas por los expertos en relación a los Procesos de Apoyo o Sostén. En este sentido, se conoció que algunos autores (Mestre, 2009) definen este tipo de procesos como: “Procesos no directamente ligados a las acciones de desarrollo de las políticas, pero cuyo rendimiento influye directamente en el nivel de los procesos operativos”. De modo que teniendo en cuenta las consideraciones realizadas por los especialistas podrían identificarse a los Procesos de Apoyo o Sostén como aquellos procesos encargados de crear las condiciones necesarias para garantizar el desempeño eficiente de la organización en función de su razón de ser, es decir, son los procesos que facilitan la existencia de los Proceso Claves de la entidad. Por otra parte, en relación a los Procesos Estratégicos algunos autores (Autores C. d., Manual de diseños y procesos, 2013) señalan que son aquellos que proporcionan las directrices a todos los demás procesos y son realizados por la dirección o por otras entidades. Además expresan que se suelen referir a las leyes, normativas, y otros documentos aplicables al servicio en cuestión. De esta forma en correspondencia con la bibliografía consultada podría resumirse que los Procesos Estratégicos son los encargados de la planificación en la organización, proporcionando así directrices para los demás procesos. Finalmente, una vez identificados los diferentes tipos de procesos presentes en la organización se podrá realizar en la entidad el Mapa general de los procesos. Por ello a Página 15 de 76.

(23) Capítulo 1: Marco Teórico Referencial.. 2014. continuación se presentan los aspectos teóricos fundamentales relacionados con esta herramienta. 1.2.2. Mapas de Procesos Los Mapas de Procesos, según expresa la bibliografía (Autores C. d., Mapas de procesos y mapas estratégicos: Similitudes y diferencias., 2009), tienen su origen en la utilización de los mapas mentales, los cuales presentan de una forma lógica y clara temas complejos. Los mapas mentales han sido utilizados, sobre todo en procesos de enseñanza -aprendizaje, ya que permiten obtener mejores resultados en distintos aspectos de la vida laboral y personal. El diseño de un mapa mental es útil para organizar información, administrar el tiempo, liderar gente, o alinear objetivos y estrategias, por ello, constituyen un método para plasmar el proceso natural del pensamiento sobre el papel. De acuerdo con la bibliografía (Anónimo, Foro Gestión de la Calidad, 2012) consultada, el Mapa de Procesos es una técnica que permite establecer la relación entre la forma que se llevan a cabo las actividades del mismo y la contribución que con ello hacen al logro de los objetivos estratégicos de mejoramiento del proceso; quedando identificadas las acciones y las posibilidades de mejoramiento. Finalmente, teniendo en cuenta las definiciones ofrecidas por los expertos, se considera que el Mapa de proceso es la representación gráfica de todos procesos de la organización de forma secuencial. Luego del análisis teórico de los elementos básicos de la gestión de procesos. es. imprescindible el estudio práctico de la empresa objeto de estudio con un enfoque por procesos. Por ello a continuación se realizará el análisis de los procesos de la entidad objeto de estudio y la importancia de su integración. 1.3. Unión Latinoamericana de Explosivos (ULAEX S.A). Necesidad de integración de los procesos La Unión Latinoamericana de Explosivos fundada en septiembre de 1995, es ampliamente conocida entre los explosivistas de Cuba, Centroamérica y el Caribe como ULAEX S.A. Esta empresa tiene definido que su objeto social es: producir y comercializar medios iniciadores de explosivos y explosivos industriales, incluyendo la administración de polvorines y la venta de servicios integrales de perforación, carguío y voladura, tanto en faenas de obras civiles como en minería. Página 16 de 76.

(24) Capítulo 1: Marco Teórico Referencial.. 2014. ULAEX S.A. es una empresa de capital mixto, cuyo socio extranjero se identifica como Orica Mining Services, uno de los primeros productores de explosivos industriales del planeta con más del 30% del mercado mundial. Esta situación demanda una permanente actualización tecnológica de sus ofertas, lo que conlleva a que los productos que hoy comercializa en el mercado cubano se encuentran al mismo nivel de los utilizados en los países desarrollados. El trabajo para lograr la seguridad en la entidad es masivo, consciente y diario. Los trabajadores reportan al concluir cada jornada los aspectos que puedan contribuir al aumento de la seguridad, la protección al medio ambiente y/o al mejoramiento de las condiciones en su puesto laboral. Es también un compromiso de cada trabajador realizar un reporte de seguridad mensual. Ello contribuye decisivamente a la política de calidad definida como: “Juntos, voladuras más seguras y eficientes, en armonía con el medio ambiente". De modo que, en consecuencia con la política de calidad, se visitan sistemáticamente las operaciones de voladuras, los polvorines y los transportistas de explosivos. Esto se realiza con el propósito de brindar asistencia técnica en el uso de los productos y en los temas de la seguridad en la manipulación, transportación y almacenamiento de sustancias explosivas, así como la protección al medio ambiente. Sin embargo, aun cuando ULAEX controla una serie de variables dentro la organización, se conoce que actualmente no dispone de una herramienta que permita realizar una evaluación integral de la entidad incluyendo todos los elementos mencionados anteriormente. De manera que a la empresa se le dificulta la toma de decisiones y su orientación a un objetivo en específico. El MVP evalúa integralmente un proceso o grupos de procesos en función del análisis global de la organización. Además permite valorar las alternativas de solución propuestas en los problemas encontrados, facilitando así una mejor selección. Por ello teniendo en cuenta la importancia de estos análisis dentro de la organización se decide realizar la descripción de los procesos que desarrolla la entidad actualmente. 1.3.1. Descripción de los Procesos que desarrolla la empresa ULAEX S.A Con las investigaciones realizadas se conoce que para el funcionamiento exitoso de ULAEX S.A. es necesario el continuo intercambio de información entre los procesos de la entidad. Lo anterior se explica claramente por el hecho de que en esta empresa existe un enfoque por procesos y no por departamentos.. Página 17 de 76.

(25) Capítulo 1: Marco Teórico Referencial.. 2014. En este sentido ULAEX S.A. tiene definidos como procesos claves al “proceso Técnico – Comercial” y el “proceso de Producción” incluyendo dentro de este último el subproceso de Emulsión y el de Detonadores. Como procesos de apoyo o sostén se encuentra el “proceso de Logística” y el “proceso de Calidad”; mientras que, el “proceso de Administración y Finanzas”, así como el “proceso de Planificación Estratégica” se ubican dentro de los procesos estratégicos de la empresa (Anexo 3). Además se conoce que la empresa tiene establecido un código (Anexo 4) que identifica los documentos, procedimientos y registros que se utilizan en los procesos mencionados anteriormente. De modo que, teniendo en cuenta los procesos anteriormente identificados a continuación se explica brevemente el contenido de los mismos, destacándose a modo de síntesis el objetivo cada uno de ellos, así como su influencia en los resultados de la entidad. Proceso Técnico – Comercial El proceso “Técnico – Comercial” juega un papel importante en la consolidación de la imagen de ULAEX S.A. pues es el proceso mediante el cual la empresa se relaciona directamente con el cliente final. Por ello sus principales objetivos son: lograr la satisfacción y fidelidad de los clientes, así como alcanzar un conocimiento pleno del mercado, y agregar valor a los productos mediante un servicio de asistencia técnica. Para el cumplimiento de los objetivos mencionados anteriormente el subproceso de Calidad ha diseñado una ficha de proceso que contempla todas las actividades con las que debe cumplir el proceso Técnico - Comercial. Además detalla los diferentes recursos necesarios para el desarrollo de estas tareas, así como los procesos con los que se relaciona. Proceso de Producción. Subprocesos de Emulsión y Detonadores El segundo proceso identificado por la entidad se denomina “Producción”, el cual tiene como objetivo fundamental cumplir con las producciones que satisfacen la demanda de productos pactada con el cliente. Además al igual que el proceso anterior, “Producción” dispone de una ficha de proceso que indica todas las actividades que comprende este proceso. Por otra parte se conoce que el proceso “Producción” está compuesto por dos subprocesos productivos identificados como: Fabricación de la Emulsión y Fabricación de Detonador No Eléctrico. Ambos subprocesos se desarrollan en las plantas productivas que posee la empresa en la cuales se integran los elementos referidos al medio ambiente, calidad y seguridad y salud del trabajador. Ello se evidencia en los documentos que rigen los Página 18 de 76.

(26) Capítulo 1: Marco Teórico Referencial.. 2014. subprocesos, específicamente en las fichas de Proceso de la Fabricación de la Emulsión y la de Fabricación de Detonador No Eléctrico. Proceso de Logística El proceso “Logística” se encarga de asegurar todos los recursos (materias primas, insumos y servicios) necesarios para el desarrollo de los demás procesos que integran ULAEX S.A., así como la transportación de dichos elementos. Por ello entre sus principales actividades se encuentran la evaluación de proveedores, búsqueda de nuevas ofertas, y las exportaciones y compras internacionales. No obstante la empresa dispone de una ficha de proceso que contempla todas las actividades con las que debe cumplir el proceso de Logística, especificando además los diferentes recursos necesarios para el desarrollo de estas tareas. Proceso de Gestión de la Calidad El cuarto proceso que se desarrolla en la organización es el conocido como: “Gestión de la Calidad”, el cual comprende entre sus principales tareas: el control de los registros y la documentación del Sistema de Gestión de la Calidad, la evaluación de la satisfacción del cliente, así como el control de los productos no conformes y la propuesta de acciones preventivas y correctivas. Además junto con los restantes procesos, la Gestión de la Calidad tiene establecido una ficha de procesos, la cual refleja todas las actividades que son inherentes a la Gestión de la Calidad, así como los recursos necesarios para el desarrollo de dichas tareas. Proceso de Administración y Finanzas El proceso Administración y Finanzas tiene a su cargo todas las actividades relacionadas con: contabilidad y finanzas, evaluación del desempeño, capacitación, profesiogramas y medición del nivel de compromiso de los trabajadores con las metas de la organización. De modo que los objetivos de este proceso están encaminados al control de los recursos económicos de la organización, el desarrollo de encuestas de clima laboral y confección de programas de capacitación de los trabajadores. Estas tareas quedan resumidas de forma clara y concisa en la ficha de proceso que la empresa diseñó para la Administración y Finanzas de la organización, especificando los. Página 19 de 76.

(27) Capítulo 1: Marco Teórico Referencial.. 2014. procesos con los que se relaciona, así como los recursos necesarios para su adecuado funcionamiento. Proceso de Planificación Estratégica El último proceso identificado en la empresa es el denominado “Planificación Estratégica” el cual se encarga de la revisión al sistema como un todo y la elaboración de planes de mejora. Para ello tiene definido entre sus objetivos: cumplir y hacer cumplir los objetivos de calidad de la empresa, evaluar y valorar el desempeño de cada proceso, así como planificar estratégica y eficientemente mejoras de la empresa. Además se conoció que este proceso posee una ficha de procesos donde quedan resumidas todas las actividades que incluyen la dirección estratégica en ULAEX S.A., así como los recursos y procesos con los que se relaciona. 1.4. Conclusiones parciales Luego del análisis del marco teórico referencial de la investigación se concluye que: 1. Reconocidos autores coinciden que el Modelo del Valor de proceso es una herramienta que evalúa integralmente un proceso o grupos de procesos en función del análisis global de la organización. Además permite valorar las alternativas de solución propuestas en los problemas encontrados, facilitando así una mejor selección 2. De manera general la bibliografía consultada resalta que el éxito de las empresas esta en implementar y mantener un sistema de gestión que sea diseñado para mejorar continuamente la eficacia y la eficiencia del desempeño de la organización mediante la consideración de las necesidades de las partes interesadas 3. Con las investigaciones realizadas se conoce que para el funcionamiento exitoso de ULAEX S.A. es necesario el continuo intercambio de información entre los procesos de la entidad. Lo anterior se explica claramente por el hecho de que en esta empresa existe. un. enfoque. por. procesos. Página 20 de 76. y. no. por. departamentos.

(28) “La medición es el primer paso para el control y la mejora, si no se puede medir algo, no se puede entender. Si no se entiende, no se puede controlar. Si no se puede controlar, no se puede mejorar”. H. James Harrington.

(29) Capítulo 2: Diagnóstico integral de la situación actual de ULAEX S.A. mediante el MVP.. 2014. Capítulo 2: Diagnóstico integral de la situación actual de ULAEX S.A. mediante el Modelo de Valor del Proceso. En este capítulo se expone por medio del Modelo de Valor del Proceso (MVP) en su versión 32, las características generales y situación actual de ULAEX S.A. La presentación se realiza en secuencia lógica un resumen conforme a los módulos que contiene el MVP y la información obtenida en los estudios realizados. Además, en cada uno de los análisis se señalan y comentan las deficiencias encontradas. 2.1. Identificación de los principales productos que oferta ULAEX S.A. Utilización del módulo “Productos y/o Servicios del proceso” del MVP El objetivo es identificar los principales productos que ULAEX S.A. oferta. Para ello fue necesario consultar los registros de las ventas de la entidad en los cuales aparecen las cantidades vendidas por clientes en cada producto. Además al análisis se le añadieron las variables presentes en el módulo “Productos y/o Servicios del proceso”. 2.1.1. Definición de la nomenclatura de los productos vendidos en el 2013 Para la definición inicial de la nomenclatura de servicios de la empresa fue necesario consultar a los especialistas del proceso Técnico – Comercial, por ser ellos los que interactúan continuamente con el cliente en función de las solicitudes de productos y/o servicios. En este sentido, se conoce que la entidad posee registros que presentan de manera general las categorías de productos que se ofrecen, así como el valor de las ventas anuales producidas en cantidad de productos y valor monetario. No obstante, con vistas a realizar un análisis posterior más detallado de los productos que oferta la empresa, se decidió que a los efectos del MVP las categorías generales de productos están detallados en la Tabla 2.1. En este sentido, la información referente a los resultados anuales de las ventas en valor monetario (Anexo 5) especificados por sub categoría de productos, señalan los de mayor demanda los productos identificados como: Emulsión Sensible, Amex y Exel MS (Anexo 6). Lo anterior se comprueba por el gráfico Pareto realizado en el cual se destacan estos productos con un 69.65% acumulado del total de las ventas (Anexo 7).. Página 21 de 76.

(30) Capítulo 2: Diagnóstico integral de la situación actual de ULAEX S.A. mediante el MVP.. 2014. Tabla 2.1 Familia de productos que oferta ULAEX.SA. Categoría.. Sub – Categoría.. UM. AMEX (explosivo). -. t. Emulsión (explosivo). EXEL. Sensible. t. No Sensible. t. Plasteo. t. Largo Período (LP). uno. Mili Segundo (MS). uno. HANFDIDET. uno. CONNECTADET (Conector Unidireccional de Superficie). uno. Instantáneo (INST). uno. Retardado (RET). uno. Detonador Eléctrico 3-4 gr/m. m. 5-6 gr. m. 10-12 gr. m. 40-42 gr. m. Alambre. m. CORTEX (Cordón Detonante). Otros. Otros DNIS (otros Dispositivos del Sistema de Iniciación). PENTEX (Booster). uno. Otros (Cola para carga sísmica, Punta para carga sísmica y Ancla de acero para carga sísmica). uno. Cápsula y Fulminantes Winchesters. uno. Mecha. m. Fuente: elaboración propia. Finalmente, con la combinación de la información obtenida es posible completar el módulo “Productos y/o Servicios del proceso” del MVP (Anexo 8). No obstante, vale la pena destacar Página 22 de 76.

(31) Capítulo 2: Diagnóstico integral de la situación actual de ULAEX S.A. mediante el MVP.. 2014. que no todas las variables que este módulo posee actualmente se registran, analizan o controlan en la entidad. De modo que en algunos casos la información se obtuvo a partir de entrevistas a expertos o estimaciones. Luego de definidos los principales productos que la empresa ofrece en el mercado, es posible identificar quiénes son sus principales clientes y proveedores, tanto a nivel nacional como internacional. 2.2. Identificación de los clientes de la empresa. Utilización del módulo “Clientes” del MVP Mediante el módulo “Clientes” que contiene entre sus variables algunas referidas al total de clientes de la entidad, su localización, la distancia en kilómetros a la que se encuentran de la empresa, la cantidad de suministros que reciben, el volumen anual de transportación, entre otras. Con relación a la estructura de transportación se comprueba que actualmente la mayoría de los pedidos son entregados por la empresa directamente hasta el polvorín del cliente. Lo cual se ratifica por el hecho que del total de pedidos vendidos en el 2013, el 92.77 % fueron transportados por servicios a terceros que contrata ULAEX S.A. y no mediante el transporte propio del cliente. Finalmente, la información obtenida de manera individual para cada tipo de producto solicitado, se generaliza hasta obtener la información correspondiente a las toneladas por suministro que se asignan a un cliente en específico, completando así el módulo “Clientes” (Anexo 9). No obstante, vale la pena señalar que aunque la entidad posee registros que contiene información referente al módulo, no todas las variables que este presenta actualmente se registran, analizan o controlan en la empresa. Por lo cual la información de algunas variables se completó a partir de estudios más detallados. 2.3. Identificación de los proveedores de la empresa. Utilización del módulo “Proveedores” del MVP Otro de los módulos sumamente importantes en la visión global de la empresa, es “Proveedores”. En este módulo se detalla para cada proveedor variables como “localización”, “cantidad de suministros al año”, “estructura (%) de la transportación” y “tipo de mercancía”.. Página 23 de 76.

(32) Capítulo 2: Diagnóstico integral de la situación actual de ULAEX S.A. mediante el MVP.. 2014. Sin embargo, para la transportación de las materias primas de la empresa y algunos productos terminados asociados al proceso logístico se pueden utilizar diferentes transportistas con tarifas desiguales entre sí. Por ello, para definir la variable identificada en el MVP como “tarifa transporte por tercero (pesos/ton-Km)”, es necesario realizar aproximaciones basadas en la tarifa promedio ponderada. Finalmente, la información obtenida se añade al módulo “Proveedores” (Anexo 10). No obstante vale la pena señalar que no todas las variables que el módulo posee actualmente se registran, analizan o controlan. De modo que en ocasiones fue necesario consultar a los especialistas de la entidad relacionados directamente con dicho módulo. 2.4. Confección y análisis de la Carta Logística del proceso La confección de la Carta Logística del proceso es una de las herramientas claves para su posterior análisis. En ella se definen de manera general variables tan importantes para la empresa como: “misión”, “dónde empieza” y “dónde termina”. Además se detallan las actividades del proceso, las tareas que estas engloban y para cada una, se especifica su estado de “criticidad”, “tiempo operativo invertido (h)”, “ciclo tecnológico (h)”, número de “trabajadores/puesto” y “frecuencia mensual de ejecución”. En el caso específico de ULAEX S.A. se define en la variable “actividad” los diferentes procesos que se desarrollan en la empresa, mientras que en la variable “tarea”, se incluye lo especificado en los procedimientos establecidos para el desarrollo de cada proceso. Asimismo se definieron de manera individual otras variables como: “tareas antecesoras”, “responsable”, “documento utilizado” y “software utilizado”. 2.4.1. Determinación por tarea del personal responsable, el número de trabajadores por puesto, la frecuencia mensual de ejecución y la cantidad de personal equivalente Con la Carta Logística del proceso se define por actividad, el personal responsable de su realización y el número de trabajadores por puesto. Para el cumplimiento de estos objetivos es necesario realizar continuas observaciones al proceso y consultas a los documentos que reflejan el contenido de trabajo del personal involucrado. Sin embargo, en relación a la variable “personal equivalente”, se comprueba que actualmente en la empresa no se realizan estos análisis. Por tal motivo los valores se tienen que determinar de manera individual para cada tarea.. Página 24 de 76.

(33) Capítulo 2: Diagnóstico integral de la situación actual de ULAEX S.A. mediante el MVP.. 2014. Con este objetivo se utiliza una fórmula general, donde el término “frecuencia de ejecución en el mes” no aparece registrado de manera individual para cada tarea. Por ello el personal equivalente se determina a partir de resultados generales obtenidos para el período anual analizado. 2.4.2. Identificación de los documentos y software utilizado para la Carta Logística Otras de las variables que presenta el módulo “Carta Logística del Proceso” son: “documento utilizado” y “software utilizado”. Para completar la información que a ellas les corresponde fue necesario realizar observaciones a las tareas del proceso, entrevistas al personal que en él interviene y consultas a los resultados presentados en los módulos “documentos” y “activos fijos intangibles”. De modo que finalmente con la información obtenida se completa el módulo “Carta Logística del Proceso”. Por otra parte es importante desatacar que en este módulo existen un gran número de variables que son registradas y controladas (Anexo 11) en la empresa. Por ejemplo las actividades asociadas a cada proceso están registradas en forma de ficha de proceso. Además ULEAX tiene bien identificado dónde comienzan y terminan los procesos que la componen así como su interrelación. Sin embargo no se encuentra definido el personal equivalente para cada tarea ni la frecuencia de ejecución de cada una ellas. 2.5. Documentos utilizados Estrechamente vinculados a la Carta Logística del Proceso se encuentra el módulo “documentos” del MVP (Anexo 12). Ello se debe a que en ambos módulos se presta especial atención a los documentos necesarios en cada tarea. Además en el módulo “documentos” se detalla para cada documento empleado variables como “denominación del documento”, “cantidad de ejemplares”, “páginas/ejemplar”, “frecuencia de emisión (veces/mes)”, entre otros igualmente importantes. De modo que una vez completadas las variables incógnitas del módulo se obtiene que la entidad presenta un gasto anual por concepto de consumo de papel de 122.6 pesos y un costo total de impresión es 327.42 pesos. De esta forma a partir de los resultados presentados se pueden evaluar nuevas medidas encaminadas a manejar exclusivamente de manera digital, siempre que sea posible, los documentos que actualmente se emiten y se recepcionan en cada una de las tareas identificadas. Página 25 de 76.

Figure

+3

Documento similar