El control interno en la atención personalizada al cadete FAR en la UCLV

148

0

0

Texto completo

(2) Pensamiento. “Exigir conlleva controlar, educar, orientar, prevenir y hacer cumplir lo dispuesto…” Raúl Castro Ruz La Habana, 27 de diciembre de 2008.

(3) Dedicatoria. Les dedico esta tesis a mis padres por darme la vida, amarme tanto y apoyarme en todos los momentos. A mi Jorgito por estar siempre a mi lado, por todo el amor que nos tenemos y por el apoyo incondicional que siempre me ha dado..

(4) Agradecimientos. Para realizar esta tesis he contado con el apoyo incondicional de muchas personas, a las cuales les agradezco infinitamente por ese gesto tan humano y sincero que han tenido conmigo, a todas ellas llegue mi entero agradecimiento, especialmente: A mis padres, por ser los mejores del mundo y derrochar tanto esfuerzo y sacrificio para sustentarme en esta vida. A mi hermana, por ser parte de mí. Al amor de mi vida, por apoyarme tanto, entenderme siempre y luchar junto a mí. A la Revolución, por darme la oportunidad de convertirme en una profesional. A mi tutora Tania, por su empeño, dedicación y profesionalidad para que esta tesis saliera adelante. Además, por ser sin duda, una de las mejores profes que he tenido. A mi consultante Yany, por haber aportado sus ideas y conocimientos en la realización de esta tesis. A mi tutor Gomara y a su esposa, por contribuir en la realización de esta tesis. A mi amiga Lesly, por contar con su ayuda incondicional y por la gran amistad que nos une. A mis tíos Mecho y Niñita, por estar siempre al tanto de mí. A Betty y Álvaro, pues siempre que los necesité vi extendida sus manos. A todos los compañeros de la Región Militar que colaboraron a la realización de esta tesis. A todos los profesores que he tenido en el transcurso de mi vida estudiantil, por impregnar en mí sus enseñanzas.. A todos los que de una u otra forma me bridaron su colaboración desinteresadamente. A todos…………… de corazón, muchas gracias..

(5) Resumen. Resumen A partir del curso 2000-2001 se comenzaron a insertar cadetes de las Fuerzas Armadas Revolucionarias (FAR) en los Centros de Educación Superior del país (CES), comenzando con las carreras de Contabilidad y Finanzas y Economía. En los últimos cinco cursos se ha producido un incremento en la matrícula y ha aumentado el número de carreras que cursan. Ante la necesidad de seguir perfeccionando el control interno referente a la Atención Personalizada al Cadete FAR en la Universidad Central “Marta Abreu” de Las Villas (UCLV), como uno de los procesos fundamentales a desarrollar por la Región Militar, se hizo indispensable continuar realizando una investigación que permita elaborar los procedimientos de control interno asociados al proceso para contribuir a su perfeccionamiento, al cumplimiento del marco legal cubano en esta materia y a la futura elaboración de un manual de procedimientos para el proceso. Para el desarrollo de la presente investigación se estableció una fundamentación teórica en la que se abordan diferentes aspectos de control interno, lo que permitió instituir el marco teórico de la misma. Como resultado del trabajo se caracterizó y describió el estado actual del control interno en el proceso, profundizando en las actividades de control seleccionadas y se diagnosticaron las deficiencias existentes, identificando y evaluando los riesgos de las actividades, definiendo los objetivos de control y las posibles medidas a tomar. Consecuentemente se proponen los procedimientos de control interno para los subprocesos tratados y los diagramas de flujo que permiten un entendimiento más claro de los mismos..

(6) Summary. Summary From 2000-2001 course Revolutionary Armed Forces (FAR) began to insert cadets in higher education institutions in the country (CES), starting with the Accounting and Finance and Economics careers. In the past five courses has been an increase in enrollment and the number of careers that occur. Given the need to further improve internal control relevant to the FAR-Cadet Personalized service at the Central University "Marta Abreu" of Las Villas (UCLV) as one of the fundamental processes to be developed by the Military Region, it became necessary to continue performing an investigation to develop internal control procedures associated with the process to contribute to its improvement, the fulfillment of the Cuban legal framework in this area and the future development of a procedures manual for the process. For the development of this research it’s established a theoretical base which covers various aspects of internal control, allowing establishes the theoretical framework of the same. As a result of the work, was characterized and described the current state of internal control in the process, deepening control activities selected and were diagnosed deficiencies, identifying and assessing the risks of the activities, defining the control objectives and possible actions to take. Consequently we propose the internal control procedures for threads treaties and the flowcharts whom allow a clearer understanding thereof..

(7) Índice. Índice Introducción ............................................................................................................................... 1 Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.......................................................... 6 1.1. Antecedentes y características generales del control interno........................... 6 1.2. Evolución del control interno en Cuba. ............................................................... 11 1.3. El control interno integrado a la gestión de los procesos. ............................... 15 1.4. La Atención Personalizada al Cadete FAR en los Centros de Educación Superior de Cuba. Concepción sistémica del control interno en el proceso. ....... 21 Capítulo II: Análisis de la situación actual del proceso Atención Personalizada al Cadete FAR en la UCLV en los subprocesos seleccionados para la elaboración de sus procedimientos. ............................................................................................................... 27 2.1 Caracterización de la UCLV y del proceso de Atención Personalizada al Cadete FAR. ................................................................................................................... 27 2.2. Aplicación de los pasos para la elaboración de los procedimientos en los subprocesos seleccionados. ........................................................................................ 29 2.3. Riesgos identificados en la Atención Personalizada al Cadete FAR en los subprocesos seleccionados. ........................................................................................ 55 Capítulo III: Propuesta de procedimientos de control interno para la Atención Personalizada al Cadete FAR en la UCLV en los subprocesos seleccionados. ......... 57 3.1. Procedimiento de control interno para el subproceso de Formación Vocacional y Orientación Profesional. ........................................................................ 57 3.2. Procedimiento de control interno para el subproceso de Desarrollo del Perfil Militar en los Cadetes. ................................................................................................... 64 3.3. Procedimiento de control interno para el subproceso de Ingreso y Seguimiento de los Cadetes. ....................................................................................... 67 Conclusiones........................................................................................................................... 79 Recomendaciones ................................................................................................................. 80 Bibliografía Anexos.

(8) Introducción. Introducción En los últimos 50 años la mayoría de los países del orbe han dedicado esfuerzos al logro de definiciones conceptuales que den un vuelco al enfoque tradicional del control interno. Cuba, teniendo en cuenta la importancia que reviste el tema y los problemas de orden económico, político y social que afronta, se ha dado la tarea de mantener un perfeccionamiento continuo en lo que a materia de control se refiere, y en consecuencia, ha enriquecido el marco jurídico existente con la puesta en vigor de la Ley No. 107 del 1 de agosto de 2009 de la Asamblea Nacional del Poder Popular (ANPP), el Acuerdo del 30 de septiembre de 2010 del Consejo de Estado que aprueba el Reglamento de la Ley No. 107 y la Resolución No. 60 de la Contraloría General de la República de Cuba (CGR). A través de estas regulaciones se implementan nuevas concepciones en materia de control interno acorde a las condiciones actuales de la economía cubana y con un enfoque de mejoramiento continuo, abarcando no sólo los asuntos relacionados directamente con los procesos contables y financieros, sino que lo integra a todas las operaciones y actividades inherentes a la gestión. Como muestra de lo planteado anteriormente, en el Vl Congreso del Partido Comunista de Cuba, en el lineamiento general No. 12 de la política económica y social se plantea: “…La elevación de la responsabilidad y facultades hacen imprescindible exigir la actuación ética de las entidades y sus jefes, así como fortalecer su sistema de control interno, para lograr los resultados esperados en cuanto al cumplimiento de su plan con eficiencia, disciplina y el acatamiento absoluto de la legalidad…” Las FAR no está exenta de cumplir con lo establecido en el marco legal cubano, por lo que debe diseñar, implementar, perfeccionar y verificar la efectividad de los Sistemas de Control Interno implementados en cada uno de los organismos que se le subordinan, conforme a sus características. De esta forma contribuye a que éstos prevean y limiten los riesgos internos y externos a los que se enfrentan en cada uno de los procesos, subprocesos y actividades; proporcionando además una seguridad. 1.

(9) Introducción. razonable al logro de sus objetivos institucionales y una adecuada rendición de cuentas. Uno de los procesos que desarrolla las FAR es la Atención Personalizada de los Cadetes que cursan estudios en los Centros de Educación Superior del país, el cual se rige por las legislaciones emitidas, tanto por el MES como por las FAR. En particular para el proceso objeto de estudio, este último organismo ha elaborado el Manual sobre la Atención a los Cadetes en los CES del país, entrando en vigor a partir del 2 de mayo del presente año mediante la Orden No. 2 de dicho Ministro. Anterior a éste se había realizado el Manual de Orientaciones Metodológicas para los Jefes de Cursos sobre el trabajo con los Cadetes CES del Ejército Central por el Jefe de la Sección de Cuadros de dicho Ejército. Estos documentos no se consideran manuales de procedimientos. Hasta el momento solo existen dos investigaciones científicas enfocadas al proceso en esta institución, una dirigida a la formación integral del cadete FAR desde el punto de vista educativo y otra realizada en un primer esfuerzo por elaborar el manual en cuestión. En esta última, titulada “El control interno en la Atención Personalizada al Cadete FAR en la UCLV”, de la autora Chadia Orama Felipe, se logró abarcar solamente tres de los siete subprocesos identificados durante la investigación, al requerir la labor de diseñar los procedimientos para cada subproceso de un minucioso y dedicado trabajo, así como de determinados conocimientos y experiencias previas. Resultó necesario concluir con el trabajo iniciado, abarcando el resto de los subprocesos, para que el Órgano CES-FTC (Fuerza de Trabajo Calificada), conformado por el Jefe CES-FTC y el Jefe de Curso, en un corto período de tiempo pueda conformar un manual de procedimientos para la Atención Personalizada al Cadete FAR, que contribuya al diseño e implementación del control interno en el proceso, acorde a la legislación cubana; lo que aporta eficiencia y eficacia en las operaciones que se realicen, confiabilidad en las informaciones que se brinden y el cumplimiento del marco legal aplicable al proceso.. 2.

(10) Introducción. La situación problémica expresada anteriormente demuestra la necesidad e importancia de continuar investigando en este sentido, la cual conduce al planteamiento del siguiente problema científico: ¿Qué procedimientos de control interno se precisan definir para el proceso Atención Personalizada al Cadete FAR en la UCLV, tomando en consideración los requerimientos. del marco. perfeccionamiento. legal cubano. del proceso. y la. en dicha. futura. materia, para. elaboración de. lograr el. su manual de. procedimientos? Objetivos de la investigación Objetivo general: Elaborar los procedimientos de control interno del proceso Atención Personalizada al Cadete FAR en la UCLV, en los subprocesos seleccionados. Objetivos específicos: 1. Establecer un marco teórico referencial que sustente los procedimientos de control interno y refiera las consideraciones necesarias acerca del proceso Atención Personalizada al Cadete FAR en la UCLV. 2. Realizar un análisis de la situación actual del proceso Atención Personalizada al Cadete FAR en la UCLV en los subprocesos seleccionados, definiendo y evaluando los riesgos a los que se enfrenta. 3. Elaborar los procedimientos para el control interno del proceso Atención Personalizada al Cadete FAR en la UCLV en los subprocesos seleccionados. Para dar solución al problema científico se parte de la siguiente hipótesis de investigación: “Si se elaboran los procedimientos de control interno asociados a la Atención Personalizada al Cadete FAR en la UCLV en los subprocesos seleccionados, se contribuye al perfeccionamiento del proceso y al cumplimiento del marco legal cubano en materia de control interno”.. 3.

(11) Introducción. La investigación se puede definir como explicativa, porque se profundiza en el estudio de todos y cada uno de los pasos a seguir en el proceso de Atención Personalizada al Cadete FAR, así como en las personas o áreas responsabilizadas con ellos y los modelos establecidos para cada operación. Además es exploratoria, debido a su carácter novedoso por tratarse de un estudio de subprocesos que nunca han sido investigados desde este enfoque en la UCLV y las FAR. La investigación se sustenta y justifica en: El interés del Órgano CES-FTC en la elaboración de procedimientos que permitan la posterior confección de un Manual de Procedimientos para el proceso objeto de estudio, donde se normen todas las actividades desarrolladas en el mismo, incluyendo las que constituyen el objeto de esta investigación, aplicando los conceptos básicos de control interno y las regulaciones establecidas al respecto, de forma tal que se logre un mejor control del proceso. El Órgano CES-FTC logra ganar en organización y control en el proceso Atención Personalizada al Cadete FAR, ya que el desarrollo del mismo estará fundamentado bajo el marco jurídico-administrativo establecido. La investigación contribuirá además a la integración de todas las áreas implicadas en la atención de esta figura estudiantil y ayudará al desarrollo de las actividades de manera eficiente, delimitando las funciones y responsabilidades del personal simplificando el trabajo; sirviendo además de base para el adiestramiento y la capacitación al personal de nuevo ingreso y los ya existentes. Se potenciará el perfeccionamiento del Sistema de Control Interno existente, ya que el mismo abarca los cinco componentes que conforman su estructura; los resultados constituyen una guía en el desempeño de la actividad objeto de estudio. La novedad científica de esta investigación reside en la elaboración de los procedimientos de control interno para el proceso Atención Personalizada al Cadete FAR, con el propósito de que éstos permitan la eficiencia, eficacia y efectividad en el proceso, cumpliendo con los requerimientos del marco legal cubano en materia de control interno.. 4.

(12) Introducción. El aporte práctico está encaminado a proporcionar las técnicas, métodos y procedimientos por los cuales se regirán sus directivos para alcanzar seguridad razonable en el control sobre el proceso. El efecto social se manifiesta en que los usuarios del mismo podrán disponer de una adecuada información sobre el proceso de Atención Personalizada al Cadete FAR que facilita la toma de decisiones. Durante el desarrollo de la investigación se utilizarán diferentes métodos y técnicas, los(as) cuales son: histórico-lógico, sistémico estructural, observación directa, indirecta. y. mediatizada,. análisis. de. documentos, triangulación de. fuentes,. cuestionarios, entrevistas, descripción narrativa y diagramas de flujo. (Ver explicación de los métodos en el Anexo 1) Para dar cumplimiento a los objetivos anteriormente planteados, la investigación se estructura en tres capítulos. En el primer capítulo se profundiza en la revisión de los materiales que sustentan el estudio, basado en las líneas de investigación referenciadas por autores reconocidos en la temática, se efectúa una sistematización y profundización en el estudio del control interno, enfatizando en los antecedentes y características generales del mismo, se explica cómo el control en la gestión del proceso de Atención Personalizada al Cadete FAR permite establecer los procedimientos que contribuyen a su organización y administración de forma eficiente. En el segundo capítulo se realiza una caracterización de la UCLV y de la Atención Personalizada al Cadete FAR, un estudio del control interno por los componentes de la Resolución 60/11 de la CGR, definiendo de esta manera las fortalezas, debilidades, causas y riesgos asociados al proceso, así como las medidas a tomar según cada caso, como punto de partida para la elaboración de los procedimientos que se requieren para enfrentarlos. En el tercer y último capítulo se establecen de forma documental los procedimientos para el control del proceso de Atención Personalizada al Cadete FAR en la UCLV, tomando como base los elementos del control interno y riesgos identificados en el Capítulo II.. 5.

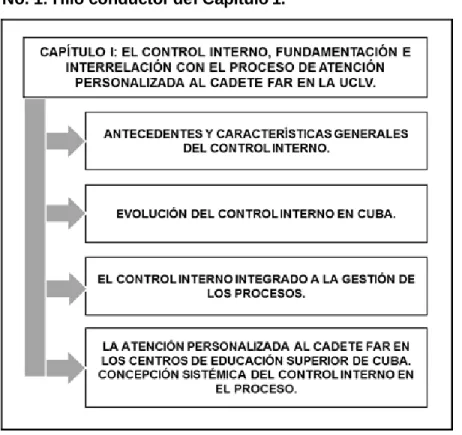

(13) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV. El conocimiento de la teoría es fundamental para iniciar una investigación, por lo que resulta necesario en este primer capítulo familiarizarse con los conceptos y terminologías asociados al tema. Para ello se brinda una panorámica teórica sobre el mismo, se expone de forma abreviada cómo debe gestionarse con un enfoque al control interno el proceso de Atención Personalizada al Cadete FAR en los CES, así como también algunas recomendaciones para la elaboración y estructura de los procedimientos de control, los que sirven de apoyo para el desarrollo de la investigación; quedando plasmada de forma gráfica la estrategia a seguir a través de un hilo conductor. Figura No. 1: Hilo conductor del Capítulo 1.. Fuente: Elaboración propia.. 1.1. Antecedentes y características generales del control interno. Si bien en un principio el control interno comienza en las funciones de la administración pública, hay indicios de que desde una época lejana se empleaba en. 6.

(14) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. las rendiciones de cuenta de los factores de los estados feudales y haciendas privadas. Dichos controles los efectuaba el auditor, persona competente que escuchaba las rendiciones de cuenta de los funcionarios y agentes, quienes por falta de instrucción no podían presentarlo por escrito. La causa principal que dio origen al control interno fue la "gran empresa". A finales del siglo XIX, como consecuencia del notable aumento de la producción, los propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la organización conjuntamente con la creación de sistemas y procedimientos que previeran o disminuyeran fraudes o errores. En resumen, el desarrollo industrial y económico de los negocios propició una mayor complejidad en las entidades y en su administración, surgiendo la imperiosa necesidad de establecer mecanismos, normas y procedimientos de control que dieran respuesta a las nuevas situaciones. (Viel, 2009) Con el decursar del tiempo han existido varias definiciones de control interno, por diferentes autores y entidades. La primera definición formal fue establecida originalmente por el Instituto Americano de Contadores Públicos Certificados (AICPA) en 1949: "El control interno incluye el Plan de Organización de todos los métodos y medidas de coordinación acordados dentro de una empresa para salvaguardar sus activos, verificar la corrección y confiabilidad de sus datos contables, promover la eficiencia operacional y la adhesión a las políticas gerenciales establecidas...un “sistema” de control interno se extiende más allá de aquellos asuntos. que. se. relacionan. directamente. con. las. funciones. de. los. departamentos de contabilidad y finanzas". Dado a que el control interno ha sido preocupación de la mayoría de las entidades, aunque con diferentes enfoques y terminologías, en el mundo se le ha prestado una gran atención a la necesidad de elevar las exigencias en los controles internos, por lo que a partir de la década del 70, por el descubrimiento de muchos pagos ilegales,. 7.

(15) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. malversaciones y otras prácticas delictivas en los negocios, terceras personas quisieron conocer por qué los controles internos de las entidades no habían prevenido a la administración de la ocurrencia de esas ilegalidades. Esto trae consigo que durante los años 1973 y 1976, autoridades legislativas y de control estadounidense empezaran a prestar más cuidado al control interno. Las investigaciones revelaron que varias empresas estadounidenses habían estado involucradas en operaciones financieras ilegales y hechos de corrupción. Para dar respuesta a estas investigaciones se creó un Comité Congresional y se elaboró un proyecto de ley con el nombre de Foreign Corrupt Practices Activities, en 1977 (FCPA) sobre las prácticas corruptas extranjeras. Esta ley contiene disposiciones contra sobornos, así como otras relacionadas con la contabilidad y el control interno y se aprobó con la pretensión de que un buen Sistema de Control Interno por sí mismo, podía actuar como medida disuasoria de la realización de pagos ilegales. La ley precisaba que los empresarios están obligados a llevar libros, registros, cuentas que reflejen de manera fiel y exacta las operaciones, además el uso de los activos de la empresa, así como a confeccionar un Sistema de Control Interno adecuado. No obstante a su aprobación, y a que numerosas empresas diseñaran y aplicaran Sistemas de Control Interno, su acción y vigencia fue vulnerada por nuevas situaciones fraudulentas. Al llegar al año 1979 la línea de la Comisión Cohen y del Financial Executives International (FEI) propusieron la introducción de normas, exigiendo a los directivos la presentación de un informe sobre los procedimientos del control interno contable. Dichas normas exigían también la presentación de un informe elaborado por auditores externos, lo que no fue aprobado por su costo excesivo. En ese mismo año, se constituye un comité especial (Special Advisory Committee on Internal Control), que se encargaría de proponer recomendaciones para establecer y evaluar el control interno, pretendiendo llenar el vacío detectado en materia de directrices de control interno. A partir de los años 80 en diversos países desarrollados se comenzaron a ejecutar un conjunto de acciones con el fin de dar respuestas a una serie de dudas sobre la. 8.

(16) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. diversidad de conceptos, definiciones e interpretaciones que existían sobre el control interno en el ámbito internacional. Se aspiraba alcanzar una definición de un nuevo marco conceptual para el control interno, que fuera capaz de integrar las diversas definiciones y conceptos que habían sido utilizados sobre éste, con el objetivo de que los diferentes niveles legislativos y académicos situaran un marco conceptual común, con una visión integradora que pudiera satisfacer las demandas generalizadas de todos los sectores involucrados con dicho concepto. En la misma década de los 80 y en específico en el año 1985 en los Estados Unidos de América se detectan directivos de empresas con comportamiento dudoso en la presentación de sus estados financieros y problemas en la eficacia. de auditores. externos, por lo que se crea un grupo de trabajo bajo las siglas COSO (Committee of Sponsoring Organization of the Treadway Commission’s), más conocida por Comisión Treadway (lleva el nombre de su primer presidente, James C.Treadway Jr.), así como Informe o Modelo COSO. Este informe fue preparado por cinco asociaciones de profesionales contables que patrocinan a la Comisión Treadway: El Instituto Americano de Contadores Públicos Certificados (AICPA), American Accounting Association (AAA), Financial Executives International (FEI), Instituto de Auditores Internos (IIA) y el Institute of Management Accountants (IMA). Durante el año 1987 publican un informe, incluyendo recomendaciones para la dirección y los consejos de administración de aquellas empresas que aparecían con cotizaciones en la bolsa, así como para los profesionales de la contabilidad y otros organismos de control, legislativos, y académicos. Dicha comisión propone un conjunto de recomendaciones referentes al Sistema de Control Interno. Subraya la importancia del entorno de control, los códigos de conducta, la existencia de comités de auditoría y la necesidad de una auditoría interna activa y objetiva de nuevo tipo. Reitera asimismo la necesidad de emitir informes sobre la eficacia del control interno y trabajar en la integración de los diversos conceptos y definiciones relacionados con. 9.

(17) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. esta temática y desarrollar una base común referencial. (Alonso, 2009; citado en Orama, 2011) En 1988 el Comité de Normas de Auditoría del Instituto Americano de Contadores Públicos Certificados (Institute of Certified Public Accountants) publica la Norma No. 55 sobre una nueva versión de las normas de auditoría referentes al control interno, en la que se definen claramente los elementos de la estructura del control interno de una entidad y proporciona directrices sobre la evaluación del riesgo de control en una auditoría de los estados financieros, lo cual facilita el entendimiento por parte de los auditores. A partir de la década del 90, las empresas van manifestando la necesidad de efectuar controles administrativos en cada una de sus operaciones diarias, con el fin de reducir al mínimo posible los riesgos de pérdidas que pueden existir en sus operaciones contractuales y en consecuencia, prevenirlos. Durante este período los controles son considerados una tarea de confirmación que deben cumplir todas las entidades para estar seguro que todo se encuentra en orden. La Organización Profesional de Entidades Fiscalizadoras Superiores (INTOSAI) y la Comisión Treadway, llevaron a cabo amplias discusiones sobre el tema. La primera se refiere al Sistema de Control Interno como un plan de organización, y un conjunto de planes, métodos, procedimientos y otras medidas de una institución, tendientes a ofrecer una garantía razonable de que se cumplan los siguientes objetivos principales: 1. Promover operaciones metódicas, económicas, eficientes y eficaces, así como productos y servicios de la calidad esperada. 2. Preservar al patrimonio de pérdidas por despilfarro, abuso, mala gestión, errores, fraudes o irregularidades. 3. Respetar las leyes y reglamentaciones, como también las directivas y estimular al mismo tiempo la adhesión de los integrantes de la organización a las políticas y objetivos de la misma.. 10.

(18) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. 4. Obtener datos financieros y de gestión completos y confiables y presentados a través de informes oportunos. La segunda, a mediados del año 1992, define al control interno como: “Un proceso realizado por el consejo de directores, administrador y otro personal de una entidad, diseñado para proporcionar seguridad razonable mirando el cumplimiento de los objetivos en las siguientes categorías: efectividad y eficiencia de las operaciones, confiabilidad de la información y cumplimiento de las leyes y regulaciones aplicables.” Al analizarse los objetivos que deben obtenerse en el diseño de un Sistema de Control Interno según el Informe COSO y según INTOSAI se pueden apreciar ideas compatibles, ya que se complementan y conforman una interpretación amplia del control interno: la primera resaltando respecto a su carácter de proceso constituido por una cadena de acciones integradas a la gestión, y la segunda enfocándose fundamentalmente a sus objetivos. En la actualidad existen dos versiones del Informe COSO, la versión del 1992 y la versión del 2004. Esta última es una extensión del Informe original, para potenciar al control interno con un mayor enfoque hacia el Enterprise Risk Management, o gestión del riesgo. La versión del Informe COSO presentado en el año 2004 brinda herramientas para la identificación de los riesgos y constituye un material útil para aquellas personas que pretendan aplicar técnicas de gestión de riesgos, este documento no procura sugerir el empleo de las técnicas expresadas, ni la utilización obligatoria de éstas para determinar la eficacia y eficiencia de la actividad. 1.2. Evolución del control interno en Cuba. Cuba, al valorar sus antecedentes en materia de control interno vigentes hasta el año 2003, notó que éste no estaba diseñado para proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos dentro de las categorías de eficacia, eficiencia, fiabilidad de la información financiera y el cumplimiento de las leyes y normas que fueran aplicadas. Tal situación generó la conformación de un. 11.

(19) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. nuevo marco teórico conceptual del control interno, capaz de integrar disímiles definiciones y conceptos sobre el tema, y lograr una visión abarcadora que satisfaga las demandas de todos los entes involucrados. Como resultado de lo anteriormente expuesto el Ministerio de Finanzas y Precios (MFP) pone en vigor la Resolución No. 297 en el año 2003, que comprende la definición de control interno, el contenido de los componentes y las normas para su implementación. Tal resolución define al control interno como: “El proceso integrado a las operaciones efectuadas por la dirección y el resto del personal de una entidad para proporcionar una seguridad razonable al logro de los objetivos siguientes: confiabilidad de la información, eficiencia y eficacia en las operaciones, cumplimiento de las leyes, reglamentos y políticas establecidas y control de los recursos, de todo tipo, a disposición de la entidad." Atendiendo a lo que plantea el Informe COSO y la Resolución 297 acerca del control interno, ambas se vinculan a la dirección y el resto del personal, enfatizando en los valores. En esta resolución se estructura el control interno en cinco componentes: Ambiente de Control, Evaluación de Riesgos, Actividades de Control, Información y Comunicación y Supervisión o Monitoreo. En el mismo año 2003 se dicta por el Ministerio de Auditoría y Control (MAC) la Resolución 13 de 2003 que en esencia establecía indicaciones para la elaboración y sistemático. control del plan de medidas para la prevención, detección y. enfrentamiento a las indisciplinas, ilegalidades y manifestaciones de corrupción. A pesar de haberse emitido la resolución anterior, aún no existía en el año 2006 el convencimiento de la necesidad, ni de su utilidad, ya que las entidades cubanas seguían presentando problemas en cuanto a las manifestaciones de indisciplinas e ilegalidades. Producto de lo anteriormente expuesto, es emitida la Resolución 13 de 2006 por el MAC, reflejando pequeñas adecuaciones en materia de control interno de la Resolución 13/2003, esta resolución surge como resultado de la experiencia. 12.

(20) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. acumulada en los tres años, al realizar un examen crítico de las insuficiencias señaladas anteriormente, dada la necesidad de enfrentar y resolver estos problemas, aportando dos elementos primordiales: definición de conceptos básicos generales para guiar el trabajo y profundización en la idea, en la concepción del plan de prevención. El 1ro de agosto del año 2009 la ANPP aprueba la Ley No. 107 “De la Contraloría General de la República de Cuba”, la cual tiene como objetivo y misión fundamental auxiliar a la ANPP y al Consejo de Estado, en la ejecución de la más alta fiscalización sobre los órganos del Estado y del Gobierno, y para ello propone la política integral del Estado en materia de preservación de las finanzas públicas y el control económico-administrativo. La misma define al Sistema de Control Interno como: “Las acciones establecidas por la legislación especial en esta materia, que se diseñan y ejecutan por la administración, para asegurar la consecución de los objetivos siguientes: proteger y conservar el patrimonio contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilícito; asegurar confiabilidad y oportunidad en la información que se recibe o se brinda; garantizar la eficiencia y eficacia de las operaciones económicas, mercantiles u otras similares que se realicen, de acuerdo con su objeto social o encargo estatal; cumplir con el ordenamiento jurídico y con el ordenamiento técnico establecido por los organismos rectores, para el empleo de herramientas, equipos, instrumentos y otros medios de carácter similar, en la realización de los distintos procesos a su cargo. " Dada la necesidad de continuar perfeccionando el control interno en Cuba, se decreta la Resolución No. 60 de 2011 de la Contraloría General de la República, quedando sin efectos legales las resoluciones antes mencionadas. La presente resolución se encuentra atemperada a los requerimientos del desarrollo económico-administrativo del país y tiene como objetivo establecer normas y principios básicos de obligada observancia para la Contraloría General de la. 13.

(21) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. República y los sujetos a las acciones de auditoría, supervisión y control de este órgano, constituyendo esta un modelo estándar del Sistema de Control Interno. Establece que: “El control interno es el proceso integrado a las operaciones con un enfoque de mejoramiento continuo, extendido a todas las actividades inherentes a la gestión, efectuado por la dirección y el resto del personal; se implementa mediante un sistema integrado de normas y procedimientos, que contribuyen a prever y limitar los riesgos internos y externos, proporciona una seguridad razonable al logro de los objetivos institucionales y una adecuada rendición de cuentas.” En ella se definen siete principios básicos, los cuales deben ser de estricto cumplimiento por los Sistemas de Control Interno que se diseñen: legalidad, objetividad,. probidad. administrativa,. división. de. funciones,. fijación. de. responsabilidad, cargo y descargo y autocontrol; así como tres características generales: ser integral, flexible y razonable. El Sistema de Control Interno está formado por cinco componentes interrelacionados entre sí, en el marco de los principios básicos y las características generales antes mencionados, estos componentes son los siguientes: Ambiente de Control, Gestión y Prevención de Riesgos, Actividades de Control, Información y Comunicación y Supervisión y Monitoreo, los cuales se estructuran en 19 normas básicas (15 menos que las establecidas por la 297/03 del MFP), algunas de las cuales son integraciones de las anteriores normas. (Ver el Anexo 2) Los cinco componentes del control interno expuestos en la Resolución 60/2011 tienen incorporadas una serie de normas orientadas a medir la efectividad del mismo, éstos deben estar presentes e interrelacionados en cualquier sistema que se diseñe. (Ver el Anexo 3) El Reglamento de la Ley No. 107/09 de la CGR, aprobado por el Consejo de Estado en el Acuerdo del 30 de septiembre de 2010, en su capítulo 10, artículo 79, plantea, que además de los deberes establecidos en la legislación correspondiente, cada. 14.

(22) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. órgano, organismo, organización, entidad nacional y consejo de la administración para diseñar, implementar, perfeccionar y verificar la efectividad del Sistema de Control Interno implementado deben cumplir con dieciséis acciones. De ellas la autora seleccionó cuatro, ya que son las relacionadas directamente con el objetivo de la investigación, justifican la necesidad y pertinencia de la misma, siendo aplicadas en los próximos capítulos. Éstas son: . Definir los procesos, subprocesos y actividades en cada unidad organizativa;. . Elaborar los procedimientos para cumplir con los procesos definidos, determi nar las funciones de los puestos de trabajo, las contrapartidas de cada operación y de. la. unidad. organizativa,. fijando. la. responsabilidad. individual. en. correspondencia con los compromisos contraídos al acceder al cargo; . Mantener. actualizados. los. manuales. de. organización,. procedimientos,. contabilidad y costo, según proceda; . Identificar los riesgos asociados, puntos vulnerables y objetivos de control.. De lo anterior se deriva que en los próximos epígrafes resulta necesario definir qué es un proceso, qué es la gestión de procesos, qué pasos deben seguirse para elaborar los procedimientos, así como qué herramientas pueden ser utilizadas para identificar los riesgos. 1.3. El control interno integrado a la gestión de los procesos. Un sistema de gestión ayuda a una organización a establecer las metodologías, las responsabilidades, los recursos y las actividades que le permitan una gestión orientada hacia la obtención de los objetivos establecidos. (Guía para una Gestión Basada en Procesos, S/F: 10). De acuerdo con Amozarrain (2000) la gestión por procesos es la forma de gestionar toda la organización basándose en los procesos. Entendiendo estos como una secuencia de actividades orientadas a generar un valor añadido sobre una entrada para conseguir un resultado.. 15.

(23) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. Según la norma ISO (Organización Internacional de Normalización) 9004:2000 y en consonancia con lo anterior, un proceso es un conjunto de actividades mutuamente relacionadas o que interactúan, las cuales transforman elementos de entrada en resultados. Con esta definición se puede deducir que el enfoque basado en procesos enfatiza cómo los resultados que se desean obtener se pueden alcanzar de manera más eficiente si se consideran las actividades agrupadas entre sí, considerando, a su vez, que dichas actividades deben permitir una transformación de unas entradas en salidas y que en dicha transformación se debe aportar valor, al tiempo que se ejerce un control sobre el conjunto de actividades. (Guía para una Gestión Basada en Procesos, S/F: 13-14) En el marco de control postulado en Cuba a través de las diversas legislaciones emitidas, ya mencionadas con anterioridad, la interrelación de los cinco componentes genera una sinergia conformando un sistema integrado que responde dinámicamente a los cambios del entorno. Atendiendo a necesidades gerenciales fundamentales, los controles se entrelazan a las actividades operativas como un sistema cuya efectividad se acrecienta al incorporarse a la infraestructura y formar parte de la esencia de los procesos de la organización. Al hablarse del control interno como un proceso, se hace referencia a una cadena de acciones extendida a todas las actividades, inherentes a la gestión e integrados a los demás procesos básicos de la misma: planificación, ejecución y cumplimiento de sus objetivos y apoyar sus iniciativas de calidad. No se trata de un proceso en serie, en el que un componente incide exclusivamente sobre el siguiente, sino que es interactivo multidireccional en tanto cualquier componente puede influir, y de hecho lo hace, en cualquier otro. Estos componentes se integran en el proceso de gestión y operan en distintos niveles de efectividad y eficiencia, permitiéndole a la máxima dirección de la organización ubicarse en el nivel de evaluadores de los sistemas de control y al personal restante posicionarse como propietario del Sistema de Control Interno, a fin. 16.

(24) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. de fortalecerlo y dirigir los esfuerzos hacia el cumplimiento de sus objetivos, ya que son estos los verdaderos ejecutores del sistema. Existe también una relación directa entre los objetivos del control interno (eficiencia de las operaciones, confiabilidad de la información, cumplimiento de leyes y reglamentos, salvaguarda de los recursos) y los cinco componentes referenciados en epígrafes anteriores, la que se manifiesta permanentemente en el campo de la gestión: las unidades operativas y cada agente de la organización conforman secuencialmente un esquema orientado a los resultados que se buscan, y la matriz constituida por ese esquema es a su vez cruzada por los componentes. Por otra parte, el control interno ha sido pensado esencialmente para limitar los riesgos que afectan las actividades de las organizaciones. El establecimiento de objetivos es anterior a la evaluación de riesgos. Si bien aquéllos no son un componente. del. control. interno,. constituyen. un. requisito. previo. para. el. funcionamiento del mismo. Hasta que los riesgos no se encuentren identificados no pueden definirse las actividades de control necesarias para enfrentarlos. De acuerdo al documento más conocido como COSO-ERM (Gestión de Riesgos Corporativos-Marco Integrado) publicado en 2004, la dirección de la organización, en este caso del proceso objeto de estudio, identifica los eventos potenciales que, de ocurrir, afectaran a la entidad y determina si representan oportunidades o si pueden afectar negativamente a la capacidad de la empresa para implantar la estrategia y lograr los objetivos con éxito. Los eventos con impacto negativo representan riesgos, que exigen evaluación y respuesta de la dirección. Los eventos con impacto positivo representan oportunidades, que la dirección reconduce hacia la estrategia y el proceso de fijación de objetivos. Cuando identifica los eventos, debe contemplar una serie de factores internos y externos que pueden dar lugar a riesgos y oportunidades, en el contexto del ámbito global de la organización. COSO-ERM recomienda diversas técnicas empleadas en la identificación de eventos, para efectos de la investigación serán empleadas para la identificación de eventos negativos, con la finalidad de definir los procedimientos de control requeridos. 17.

(25) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. para manejarlos. La identificación de eventos debe vincularse a los objetivos, pudiendo emplearse en conexión con la planificación estratégica. Dentro de las técnicas que pueden usarse, expuestas en el capítulo cuatro del mencionado informe, se encuentran: el inventario de eventos, talleres y grupos de trabajo dirigidos, entrevistas, cuestionarios, encuestas y análisis del flujo de procesos, los principales indicadores de eventos e indicadores de alarma, seguimiento de datos de eventos con pérdidas, identificación continua de eventos y la interrelación de eventos que pueden afectar a los objetivos. Para el desarrollo de la investigación se utilizará por la autora, las entrevistas y los cuestionarios, debido a que es la primera vez que se identificarán los riesgos en los subprocesos seleccionados y al no disponerse del tiempo suficiente para emplear otras de mayor complejidad. Las entrevistas se desarrollan habitualmente entre entrevistador y entrevistado o, en ocasiones, con dos entrevistadores para cada persona entrevistada, en cuyo caso el entrevistador está acompañado por un compañero que toma notas. Su propósito es averiguar los puntos de vista y conocimientos sinceros del entrevistado en relación con los acontecimientos pasados y los posibles acontecimientos futuros. Los cuestionarios abordan una amplia gama de cuestiones que los participantes deben considerar, centrando su reflexión en los factores internos y externos que han dado, o pueden dar lugar, a eventos. Las preguntas pueden ser abiertas o cerradas, según sea el objetivo de la encuesta. Las actividades de control son las políticas y procedimientos que ayudan a asegurar que se llevan a cabo las respuestas de la dirección a los riesgos. Tienen lugar a través de la organización, a todos los niveles y en todas las funciones. Incluyen una gama de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones del funcionamiento operativo, seguridad de los activos y segregación de funciones. En el caso de ciertos objetivos las propias actividades de control constituyen la respuesta al riesgo. Esto sucede con frecuencia en situaciones de riesgos relativos a objetivos de control de gestión.. 18.

(26) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. Como ya se ha expresado con anterioridad es necesario y obligatorio que una organización cuente con procedimientos de control que le permita gestionar adecuadamente sus procesos, actividades y operaciones. Existe una diferencia fundamental entre los procesos y los procedimientos, esta radica en que un procedimiento permite que se realice una actividad o un conjunto de actividades, mientras que un proceso permite que se consiga un resultado. (Ver el Anexo 4). Por último, antes de concluir este epígrafe, queda una interrogante por responder: ¿Cómo se realiza el diseño de los procedimientos dentro del componente Actividades de Control para satisfacer la implementación del control interno? Antes de responder esta interrogante es importante conocer que no existe un patrón ni una forma maestra para elaborar un procedimiento, así como tampoco existe una uniformidad en su contenido, ya que estos se diseñan considerando siempre cumplir con las necesidades y formas de trabajo específicas de las instituciones. Sin embargo, hay secciones o apartados que casi siempre aparecen en todos ellos, tales como: objetivo, alcance, referencia, términos y definiciones, responsables, desarrollo, registros o modelos, modificaciones, actualizaciones y anexos. En la presente investigación la autora utiliza el formato establecido en la UCLV que contiene todas estas partes, aunque a algunas las denominan de otra forma e incluye otras. El formato a utilizar se estructura de la siguiente manera: portada, objetivos y campo de aplicación, términos y definiciones, responsabilidades, descripción de las actividades, registros e instrucciones, referencias, control y anexos. Dentro de la parte de control se incluyen los riesgos identificados, indicadores de evaluación y el cuestionario para el autocontrol del proceso, de esta forma se fortalecerán cada uno de los componentes del control interno. Se coincide con Del Toro; et. al(2004) cuando plantea que un proceso común en la elaboración. de. procedimientos. implica. realizar. las. siguientes. actividades:. recopilación de información, ya sea a través de la investigación documental o de la. 19.

(27) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. investigación de campo; análisis de la información; desarrollo y estructuración del manual y validación y presentación final. Estos autores recomiendan además, que antes de iniciar cualquier proceso es necesario cerciorarse de que se ha considerado la participación del personal responsable de las áreas a las cuales se describieron sus procedimientos, ya que esto posibilitará el acceso a la información necesaria. El primer paso que debe realizarse a la hora de elaborar los procedimientos es precisamente éste: Recopilación de la información: para su desarrollo se recomienda asegurarse de contar con la participación del personal responsable del área a la cual se le describirán sus procedimientos. Esto facilita el acceso a la información y permite informar de los posibles problemas existentes en la elaboración. El responsable de elaborar los procedimientos debe establecer un calendario de actividades. Si en la entidad se encuentra elaborado el Cronograma de implementación de la Resolución 60, este sería el punto de partida para su conformación. Para recopilar la información se puede auxiliar de la investigación documental y la investigación de campo. La primera, como su nombre lo indica se entiende como todo material al que se puede acudir como fuente o referencia en cualquier momento o lugar. Los tipos de información serían, entre otros: datos generales, estructura orgánica, normatividad actual y/o anterior, procedimientos generales, específi cos (en este. caso. investigar a. qué. procesos. de. trabajo. se. les. elaborarán sus. procedimientos), así como las formas y anexos originales de uso durante el proceso. En la segunda, la investigación de campo, se debe asumir una actitud investigadora ya que es necesario salir en busca de información a las fuentes directas, aplicando entrevistas. a. trabajadores. y. jefes;. así. como. cuestionarios. previamente. confeccionados, igualmente que la observación directa de los procesos. La información puede recogerse de forma narrativa y/o en un diagrama de flujo, precisando dónde comienza y dónde termina el procedimiento. Lo ideal es combinar las herramientas antes mencionadas.. 20.

(28) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. Concluida la recopilación de la información se sigue con el siguiente paso, el análisis de la información. Dicho paso consiste en concentrar, revisar y depurar la información obtenida, clasificándola de una manera ordenada y completa. Además se deben observar los flujos de trámite con que está relacionado el proceso, como documentos, formas, registros y destinos de los mismos para posteriormente evaluar de aquellas actividades que lo conforman, las que se ejecutan correctamente y las que no. De las primeras se confecciona el cómo hacerlo de acuerdo a la normativa, resoluciones o instrucciones que pueden existir a nivel nacional por los organismos rectores correspondientes. En cuanto a aquellas que o no se ejecutan, o lo hacen incorrectamente, se identificará el posible riesgo que se produce por tal situación con el objetivo de que se plasme en el Plan de prevención. La medida que se proponga para su eliminación o minimización conformará el procedimiento correspondiente. Una vez concluidos los pasos anteriores solo resta organizar y estructurar los procedimientos para conformar una sola propuesta que deberá validarse de forma conjunta entre el diseñador y el jefe del área, a efectos de verificar que sus contenidos esté correctos y completos, asegurando la conformidad del que autoriza. A este paso se le denomina revisión y validación técnica de la información. De. existir señalamientos. se. realizarán las correcciones y/o modificaciones. pertinentes. Realizadas dichas correcciones y/o modificaciones, se procede a la integración final del procedimiento con la estructura expuesta anteriormente, obteniéndose la primera impresión del documento. Lo anterior constituye el paso modificaciones y/o correcciones. Solo resta la validación y presentación final de los procedimientos elaborados, el registro del mismo, su impresión, reproducción y distribución. 1.4. La Atención Personalizada al Cadete FAR en los Centros de Educación Superior de Cuba. Concepción sistémica del control interno en el proceso. Las FAR decide la formación de cadetes en los Centros de Educación Superior, a partir de la necesidad de formar oficiales en especialidades no concebidas en sus instituciones docentes. Esta idea se inicia a partir de la década de los 80, la cual se desarrolla a través de las cátedras militares de estos centros. La matrícula de. 21.

(29) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. cadetes en aquellos momentos era pequeña y en carreras reducidas, sobre todo en Economía, Contabilidad, Ciencias Sociales y algunas Ingenierías. Aunque se obtuvieron resultados, no fue efectiva esta variante, motivada, entre otras causas, por la inexistencia de un sistema para la atención directa de los cadetes, lo que propició el descontrol de la permanencia y de los resultados de éstos. Tampoco se logró desarrollar en los mismos un sentido de pertenencia hacia la institución armada. Como consecuencia de lo planteado anteriormente esta vía tan importante para la formación de oficiales, se fue extinguiendo paulatinamente. Debido a las transformaciones y perfeccionamiento en los aspectos de la defensa y en la Educación Superior, con la Universalización de este nivel de enseñanza, se retoma esta experiencia en el curso 2000-2001 donde aparece la figura del cadete FAR en los CES con el objetivo de aprovechar las potencialidades de estos centros. A partir de ese momento quedó constituida la Atención personalizada del cadete FAR como un proceso a desarrollar por el Vicerrectorado Académico de las universidades. En un primer momento, no existía definida una estructura que se responsabilizara de esta atención por parte de las FAR. No es hasta el año 2005 que se crea la figura del Primer Profesor. Este oficial se subordinaba al Departamento de Enseñanza Militar del MES y a los jefes de los departamentos de Preparación para la Defensa de la universidad y formaba parte del claustro de profesores de la cátedra militar. A partir del año 2007 se crea un segundo cargo militar en los CES que poseían más de 100 cadetes, cumpliendo las mismas funciones del Primer Profesor. Actualmente la figura del Primer Profesor no existe. En la actualidad, por este proceso responde el Órgano CES-FTC de la jefatura de la Región Militar, amparado por la Directiva No. 21 del Viceministro del Jefe del Estado Mayor General. Los cadetes provienen de las Escuelas Militares Camilo Cienfuegos (EMCC), quienes después de permanecer tres cursos, adquieren hábitos, habilidades, conocimientos y disciplina militar, formándose integralmente para cumplir su etapa de. 22.

(30) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. cadete en los CES del país, donde se insertan como un estudiante más en sus procesos. En las universidades cubanas la formación es un término que se emplea para caracterizar el proceso sustantivo desarrollado en ellas, con el objetivo de preparar integralmente al estudiante en una determinada carrera universitaria. Supone no solo brindar los conocimientos necesarios para el desempeño profesional, sino también tener en cuenta otros aspectos de igual relevancia. Según Horrutinier (2006: 17) el concepto dimensión se incorpora a la educación superior cubana para caracterizar el modo en que un proceso puede ser estudiado, analizado, desde diferentes posiciones y enfoques. Expresa, por tanto, la perspecti va desde la cual se analiza un determinado proceso en circunstancias específicas. Un mismo proceso puede ser estudiado desde diferentes aristas. Horrutinier (2006:20) identifica tres dimensiones esenciales en el proceso de formación desde el punto de vista de su contribución a los objetivos de una carrera, que en su integración preparan al profesional para su desempeño exitoso en la sociedad: la instructiva, la desarrolladora y la educativa. Utilizando este mismo concepto de dimensión, pero desde otra perspectiva, es posible tratar igualmente el estudio de los procesos a partir de cómo actúan y de cómo se desarrollan. Horrutinier (2006:54) muestra dos dimensiones particulares de los procesos universitarios: la tecnológica y la de gestión. La dimensión de gestión, por su parte expresa el aspecto administrativo, de dirección, de cada proceso. En esta dimensión, dado los objetivos de la investigación se requiere profundizar en el control interno, al ser este un instrumento eficaz de dirección para anticiparse a los problemas y oportunamente realizar correcciones y adoptar medidas que permiten obtener óptimos resultados. Por otra parte, la dimensión tecnológica del proceso de formación del cadete FAR no se realiza, no opera, sino lleva consigo elementos de gestión, de dirección, que posibiliten su conducción. Al incorporarse los cadetes a los CES mantienen su condición de militar pero en un entorno civil, produciéndose un cambio radical en su hábito de vida estudiantil, que. 23.

(31) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. puede afectar su motivación por la vida militar y el desarrollo de la integralidad que se espera de un oficial o cuadro de las FAR. Este entorno requiere la realización de un trabajo educativo diferenciado, que potencie los valores patrióticos, éticos y morales compatibles con el futuro desempeño profesional de un oficial de las FAR. Lo anterior está en total consonancia con los objetivos fundamentales del proceso Atención Personalizada al Cadete FAR en los CES: desarrollar el sentido de pertenencia de los cadetes hacia la institución armada y mantener el control, seguimiento de la permanencia y la evolución educativa de éstos durante la carrera. Este proceso al desarrollarse en las universidades se inserta particularmente en dos de sus procesos sustantivos: formación del profesional y extensión universitaria. Todos los procesos universitarios son estructuras complejas que expresan en su desarrollo de manera esencial la diversidad de funciones cumplidas por la universidad en su carácter de institución social. Partiendo de lo anterior, se impone cada vez más, el uso de sistemas organizativos y de gestión que permitan una respuesta eficaz a los retos que tiene ante sí las FAR en las universidades, con el fin de elevar los niveles de calidad, eficiencia y eficacia del proceso de Atención Personalizada al Cadete. Por lo que se requiere entonces de un cambio de paradigma p a r a transformar las formas de pensar y actuar, que involucran a todos los miembros que intervienen en él, con el fin de renovar permanente el estilo de actuación, los valores y la cultura organizacional a modo general. Se trata entonces de mostrar la importancia y la posibilidad de acercarse a una respuesta satisfactoria de cómo fusionar, en un esfuerzo armónico, la gestión de los enfoques adoptados para el control interno y la gestión universitaria. “En la educación superior aún existe un tratamiento asistémico de todo lo concerniente al control interno universitario y la repercusión que tiene este en la gestión de dirección de las instituciones, es decir, no se ha logrado integrar adecuadamente los elementos de dicho control a la planificación, organización, ejecución y control de los procesos sustantivos que se desarrollan.”. 24.

(32) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. En el enfoque en sistema se identifican los componentes del control interno como subsistemas, cada uno de los cuales tiene una cualidad nueva. Estos están estrechamente relacionados entre sí y con el ambiente, es decir, existe una total interdependencia de las partes que lo integran y un orden que subyace a tal interdependencia como cualidad esencial de un sistema. (Cofín, 2012: 52) La vinculación entre sí de los componentes genera una sinergia y forma un sistema integrado que responde de una manera dinámica a las circunstancias cambiantes del entorno. A través del seguimiento y control por parte de la dirección se logra la sostenibilidad de todo el sistema, en este caso de la Atención Personalizada al Cadete FAR como un proceso de formación de una figura estudiantil en particular. La lógica que se sigue responde a la necesidad de tomar conciencia de que en cada proceso sustantivo, están presentes los cinco componentes del control interno, y que, sin violar los principios y las normas que lo rigen, estos componentes deben estructurarse en sistema y como parte de la organización del trabajo a todos los niveles en que se organizan. La Atención Personalizada al Cadete FAR debe basarse para un buen desempeño, principalmente en el Ambiente de Control que posee, siendo este componente el que sienta las pautas para el funcionamiento legal y armónico del referido proceso. En él se destaca el Manual de la organización y el Manual de procedimientos, como uno de los manuales administrativos de suma importancia en la dirección y control de los procesos que se desarrollan. El dominio de los procedimientos y el conocimiento del marco normativo asociado a cada proceso permiten lograr una mayor eficiencia en el desempeño de las tareas con alto impacto en la gestión universitaria. El componente Gestión y Prevención de Riesgos se considera por la autora el punto de partida para el diseño del Sistema de Control Interno a cualquier nivel de dirección. Este componente se debe llevar a cabo con el fin de otorgar al proceso los elementos necesarios para crear un adecuado control interno, estableciéndose las bases para la identificación y análisis de los riesgos, ya que pueden interferir o no en el alcance de los objetivos previstos.. 25.

(33) Capítulo I: El control interno, fundamentación e interrelación con el proceso de Atención Personalizada al Cadete FAR en la UCLV.. Las Actividades de Control ayudan a asegurar que se están tomando las acciones necesarias para manejar y ubicar los riesgos, así como las medidas a aplicar hasta la consecución de los objetivos de la entidad. Éstas implican dos elementos: el establecimiento de una política que pueda cumplirse y, sirviendo como base para el segundo elemento, el procedimiento para llevar a cabo la política a seguir. Por tanto, son acciones de las personas para implementar las políticas, para ayudar a asegurar que se están llevando a cabo las directivas administrativas identificadas como necesarias para manejar los riesgos y las medidas que se ponen en práctica. Como objetivo de la investigación se definen los riegos existentes en el proceso objeto de estudio y las medidas necesarias para enfrentarlos, los que forman parte de la propuesta de procedimientos que se expone en el tercer capítulo. Otro. componente. fundamental dentro. del sistema es el de Información y. Comunicación, para su implementación el proceso debe contar con la información correcta y específica conducida a través de irrefutables vías de comunicación. Al mismo tiempo el flujo de información presente en el proceso debe circular en todos los sentidos y niveles de la organización; ascendente, descendente, transversal y horizontal, su diseño debe contribuir a ofrecer información oportuna, clara y veraz para la toma de decisiones en el mismo. Finalmente es necesario establecer la Supervisión y Monitoreo del Sistema de Control Interno; que es un proceso que evalúa la calidad de éste. Se debe monitorear el control interno para determinar si está operando correctamente y si es necesario hacer transformaciones. Como vía para implementar este componente se propone en el segundo capítulo un cuestionario de autoevaluación. Para que el proceso de Atención Personalizada al Cadete FAR en la UCLV funcione correctamente, el control se debe ver como un deber y no como una imagen burocrática, debiéndose desarrollar una cultura de prevención y control en los cuadros, órganos de dirección y colectivos laborales que permiten el funcionamiento de éste.. 26.

(34) Capítulo II: Análisis de la situación actual del proceso Atención Personalizada al Cadete FAR en la UCLV en los subprocesos seleccionados para la elaboración de sus procedimientos.. Capítulo II: Análisis de la situación actual del proceso Atención Personalizada al Cadete FAR en la UCLV en los subprocesos seleccionados para la elaboración de sus procedimientos. En este capítulo se realiza una caracterización de la Universidad Central “Marta Abreu” de Las Villas, particularizando en el proceso de Atención Personalizada al Cadete FAR. Además, se presenta el análisis y evaluación del estado actual del Sistema de Control Interno en dicho proceso, mostrándose los pasos a seguir para la elaboración de los procedimientos de control en los subprocesos seleccionados. Lo anterior permitió profundizar en los mismos con la finalidad de identificar y evaluar los riesgos a los que se enfrentan en el desarrollo de sus actividades, así como las posibles medidas a aplicar para el buen desenvolvimiento del proceso en cuestión. Estos resultados constituyen la base para la propuesta a realizar de los procedimientos de control, objetivo fundamental de la presente investigación. 2.1 Caracterización de la UCLV y del proceso de Atención Personalizada al Cadete FAR. La Universidad Central “Marta Abreu” de Las Villas, ubicada en la zona nordeste de la ciudad de Santa Clara, fue construida en 1948, en la finca Santa Bárbara, propiedad del Sr. Elías Díaz Rodríguez. Abarca una extensión de 14 caballerías de terrenos, atravesados por el río Ochoa. Su actividad docente comenzó el 30 de noviembre de 1952, siendo la tercera universidad fundada en el país después de las universidades de La Habana y de Oriente. Su matrícula inicial fue de 615 estudiantes distribuidos en las carreras de Contador Público, Pedagogía, Idiomas, Filosofía y Letras, Ingeniería Química Industrial, Agronomía y Perito Químico Azucarero.. En. 1956 cierra sus puertas por la turbulenta situación política que vivía el pueblo cubano, la matrícula total de la Universidad Central no excedía por aquel entonces los 1130 estudiantes. Sus raíces se entrelazan con la vida y obra de Ernesto Ché Guevara, pues en sus propiedades estableció el Guerrillero Heroico su comandancia al final de la guerra de liberación, en diciembre de 1958. Calada de historia y patriotismo, es una universidad nacional, humanista, moderna y multidisciplinaria, con grandes avances científico-. 27.

Figure

Outline

Caracterización de la UCLV y del proceso de Atención Personalizada al

Aplicación de los pasos para la elaboración de los procedimientos en los

Procedimiento de control interno para el subproceso de Formación

Procedimiento de control interno para el subproceso de Desarrollo del Perfil

Procedimiento de control interno para el subproceso de Ingreso y

Documento similar