Acompañamiento contable y tributario a los Microempresarios vulnerables de Armero Guayabal

53

0

0

Texto completo

(2) ACOMPAÑAMIENTO CONTABLE Y TRIBUTARIO A LOS MICROEMPRESARIOS VULNERABLES DE ARMERO-GUAYABAL. MODALIDAD DE GRADO AUXILIAR DE INVESTIGACION Para obtener el título de Contador Publico. Autor: LINA LUCIA RAMÍREZ RODRÍGUEZ. ASESORA TÉCNICA NUBIA VARÓN TRIANA PH. D en ciencias económicas y administrativas. ASESORA METODOLÓGICA ARACELY BUITRAGO MEJÍA PH. D en ciencias económicas y administrativas. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA IBAGUÉ 2018.

(3) Impacto contable y tributario a población vulnerable. 3. CONTENIDO Pág. CAPÍTULO I ............................................................................................................................ 11 1. PRESENTACION DEL PROYECTO ................................................................................. 11 1.1 Planteamiento del problema: .......................................................................................... 11 1.1.1 Pregunta de investigación. .......................................................................................... 12 1.2 Objetivos ........................................................................................................................ 12 1.3 Justificación.................................................................................................................... 13 CAPÍTULO II .......................................................................................................................... 14 2. MARCO DE REFERENCIA ............................................................................................... 14 2.1 Marco Teórico ................................................................................................................ 14 2.1.1. El contexto de las microempresas Colombianas. ....................................................... 14 2.1.2. El problema de la clasificación de las microempresas. .............................................. 15 2.1.3. Financiación bancaria del emprendimiento, un análisis de las microempresas. ....... 17 2.1.4. El sistema de información contable de las pequeñas empresas. ................................ 17 2.2 Contexto socio geográfico. ............................................................................................. 18 2.3. Marco Histórico. ........................................................................................................... 21 2.4. Marco Normativo. ......................................................................................................... 21 CAPITULO III ......................................................................................................................... 27.

(4) Impacto contable y tributario a población vulnerable. 4. 3. DISEÑO Y DESARROLLO METODOLOGICO............................................................... 27 CAPITULO IV ......................................................................................................................... 29 4. CRONOGRAMA DE ACTIVIDADES ............................................................................... 29 CAPITULO V. ......................................................................................................................... 30 5. ANALISIS DE LAS DEFICIENCIAS ENCONTRADAS A LOS MICROEMPRESARIOS. .................................................................................................. 30 5.1. Acompañamiento contable y tributario. ........................................................................ 44 CONCLUSIONES ................................................................................................................... 44 RECOMENDACIONES .......................................................................................................... 49 REFERENCIAS BILIOGRAFICAS ....................................................................................... 49.

(5) Impacto contable y tributario a población vulnerable. 5. Lista de Imágenes Pág. Imagen 1: Mapa del municipio de Armero-Guayabal .............................................................. 19 Imagen 2: Periodos de información financiera para las microempresas. ................................. 24 Imagen 3: ¿En su empresa se lleva contabilidad? .................................................................... 30 Imagen 4: ¿A qué régimen pertenece? ..................................................................................... 31 Imagen 5: ¿Qué tipo de contabilidad lleva la microempresa? ................................................. 33 Imagen 6: ¿Lleva contabilidad de acuerdo a las Normas de información financiera? ............. 33 Imagen 7: ¿Dónde registra la información contable?............................................................... 34 Imagen 8: ¿Con que frecuencia registra la contabilidad? ........................................................ 35 Imagen 9: ¿Los documentos contables los organiza por consecutivo? .................................... 35 Imagen 10: ¿El establecimiento expide facturas o documento equivalente? ........................... 36 Imagen 11: ¿Solicita factura de los pagos realizados? ............................................................. 37 Imagen 12: ¿Elabora estados financieros? ............................................................................... 37 Imagen 13: ¿analiza los estados financieros para la toma de decisiones? ............................... 38 Imagen 14: ¿Le han solicitado estados financieros en las entidades bancarias? ...................... 38.

(6) Impacto contable y tributario a población vulnerable. 6. Lista de Tablas Pag. Tabla 1: Desigualdad económica en Colombia. ....................................................................... 14 Tabla 2: Definición de microempresa por varios autores. ....................................................... 16 Tabla 3: Estratificación porcentual de población ..................................................................... 20 Tabla 4: Fondo nacional de garantías para microempresas. .................................................... 23 Tabla 5: Tributación microempresas. ....................................................................................... 26 Tabla 6: Cronograma de actividades 2018. .............................................................................. 29 Tabla 7: Porcentual del Sexo de los encuestados ..................................................................... 30 Tabla 8: Deficiencias................................................................................................................ 39.

(7) Impacto contable y tributario a población vulnerable GLOSARIO SISBEN: Sistema de Selección de Beneficiarios Para Programas Sociales. IGAC: Instituto Geográfico Agustín Codazzi. DIAN: Dirección de Impuestos y Aduanas Nacionales. ET: Estatuto Tributario. RUT: Registro Único Tributario. SENA: Servicio Nacional de Aprendizaje. SI: Sistemas de información. TI: Tecnologías de Información. CORTOLIMA: Corporación Autónoma Regional del Tolima. SMMLV: Salario Mínimo Mensual Legal Vigente.. 7.

(8) Impacto contable y tributario a población vulnerable. 8. RESUMEN La finalidad principal de este proyecto de investigación es realizar el acompañamiento contable y tributario a microempresarios comerciantes de población vulnerables del municipio de Armero-Guayabal; se contó con la base de datos de la oficina de la Alcaldía enlace municipal de la unidad de víctimas y de familias en acción, así como del programa prosperar del adulto mayor. Se identificaron las debilidades mediante la aplicación de un instrumento de recolección de datos, para luego realizar el acompañamiento mediante visitas personalizadas, otorgándose folletos pedagógicos y una cartilla, que permite manejar la contabilidad de acuerdo a la ley, en la que se presentan los estados financieros para la toma de decisiones. La metodología es documental de tipo descriptiva, cuantitativa, no experimental. La investigación se adelantó con base a la metodología de estudio de caso. Según el análisis efectuado el 53% de los microempresarios vulnerables del municipio de Armero -Guayabal no lleva contabilidad, el registro es de manera manual, en un cuaderno, diariamente. El 100%, no tiene el Registro Único Tributario RUT, tal como lo establece la ley. Palabras claves: Acompañamiento contable, Acompañamiento tributario, Microempresarios población vulnerable.

(9) Impacto contable y tributario a población vulnerable. 9. INTRODUCCIÓN En el actual trabajo de investigación se centrara en el impacto contable y tributario de los microempresarios vulnerable del municipio de Armero -Guayabal, según la normatividad existente en el país y así percibir la necesidad de comprender, analizar y emplear conceptos básicos que tienen gran influencia en el desarrollo de la economía colombiana, por medio de estos conceptos adoptar un criterio frente al modelo contable y tributario que funciona en el país el cual reúne un sin número de cualidades y características además de tener claro la función y desempeño del estado en el cumplimiento de las políticas contables y tributarias, al ser este quien debe asumir la responsabilidad de suplir todas la necesidades y deseos del municipio. Teniendo en cuenta que las microempresas se constituyen hoy día en uno de los segmentos más dinámicos y diversos en América Latina y es una parte fundamental de la economía en términos de generación de empleo y desarrollo de las regiones del país; estas representan más del 96% de las unidades económicas actuales, (Giraldo & Ríos, 2007); las microempresas no solo son garantes de una gran parte de la mano de obra, sino que muchos trabajadores escogen estar en estas por las oportunidades que ofrecen para mejorar su calidad de vida.. Un sin número de comerciantes colombianos descartan las consecuencias de no llevar contabilidad según las normas colombianas en su oficio, de acuerdo con el código de comercio, es necesario que todos los comerciantes estén inscritos en el registro mercantil, que es quien los identifica como comerciantes además les brinda un (NIT) Número de Identificación Tributaria, que lo identifica frente a los demás establecimientos de comercio y le permite tener un nombre único y protegido, asimismo en el (RUT) Registro Único Tributario, es un mecanismo único para identificar, ubicar y clasificar a las personas y entidades estos se debe llevar acompañados con una contabilidad básica en sus negocios, en el caso contrario los efectos estipulados en el.

(10) Impacto contable y tributario a población vulnerable. 10. artículo 67 del Código de comercio colombiano afectarán su actividad de manera negativa (Presidente de la República de Colombia, 2015). Esta investigación permitió evidenciar las falencias que tienen los microempresarios en cuanto a lo contable y tributario y el desinterés en la elaboración de los estados financieros para la toma de decisiones..

(11) Impacto contable y tributario a población vulnerable. 11. CAPÍTULO I 1. PRESENTACION DEL PROYECTO 1.1 Planteamiento del problema. La finalidad de conservar y llevar eficazmente la contabilidad es obtener información ordenada y clara, de este modo poder elaborar los estados financieros para la toma de decisiones acertadas y así establecer monetariamente e históricamente la cuantía de los bienes, deudas y el patrimonio de la empresa de acuerdo a la ley 43 de 1990 y decreto 2649 de 1993. Un sin número de comerciantes colombianos descartan las consecuencias de no llevar contabilidad según las normas colombianas en su oficio, de acuerdo con el código de comercio, es necesario que todos los comerciantes estén inscritos en el registro mercantil que es quien los identifica como comerciantes además les brinda un (NIT) identifica al contribuyente frente a los demás establecimientos de comercio y le permite tener un nombre único y protegido, asimismo en el (RUT) registro único tributario, es un mecanismo único para identificar, ubicar y clasificar a las personas y entidades estos se debe llevar acompañados con una contabilidad básica en sus negocios, en el caso contrario los efectos estipulados en el artículo 67 del Código de Comercio colombiano afectarán su actividad de manera negativa, la necesidad de ejercer una contabilidad yace de poder tener el control de su empresa y evitar así un cese de actividades de parte legal, organizacional, normativa, tributaria y financiera. Según el artículo 67 del Código de Comercio colombiano: Si el comerciante no presenta los libros y papeles cuya exhibición se decreta, oculta alguno de ellos o impide su examen, se tendrán como probados en su contra los hechos que la otra parte se proponga demostrar, si para esos hechos que la otra parte se proponga demostrar,.

(12) Impacto contable y tributario a población vulnerable. 12. si para esos hechos es admisible la confesión. Quien solicite la exhibición de los libros y papeles de un comerciante, se entiende que pone a disposición del juez los propios. 1.1.1 Pregunta de investigación. Un sin número de comerciante colombianos descartan las consecuencias de no llevar contabilidad según las normas que rigen en el país, siendo esta tan necesaria para gozar del control de su empresa y poder ejercer eficientemente la toma de decisiones, el no contar con esta trae graves consecuencias normativas, tributarias y financieras, ya que es una parte muy esencial en toda compañía llegando hasta el punto del cierre del establecimiento por motivos legales, normativos o de eficiencia. ¿Cuál es la necesidad de implementar un acompañamiento de aspecto contable y tributario a los microempresarios vulnerables del municipio de Armero-Guayabal? 1.2 Objetivos Objetico General. Analizar las deficiencias contables y tributarias en los microempresarios vulnerables del municipio de Armero-Guayabal (Tolima). Objetivo Específicos. Determinar el sector empresarial de los microempresarios vulnerables de ArmeroGuayabal para aplicar el instrumento de recolección de datos a la muestra escogida. Identificar y aplicar el instrumento de recolección de datos a los microempresarios vulnerables del municipio de Armero-Guayabal. Analizar los resultados obtenidos para determinar las debilidades contables y tributarias de los microempresarios vulnerables del municipio de Armero-Guayabal para aplicar el acompañamiento..

(13) Impacto contable y tributario a población vulnerable. 13. 1.3 Justificación Este trabajo de investigación tiene como finalidad principal emplear el acompañamiento contable y tributario a los microempresarios vulnerables del municipio de Armero-Guayabal. Según la cámara de comercio del departamento del Tolima. Se ha encontrado desconocimiento y desinterés sobre la normatividad contable y tributaria de los microempresarios vulnerables, por ende, crea gran impacto en el desarrolló financiero de estos, el acompañamiento personalizado permitirá la asimilación de las normas contables y tributarias, accediendo aclarar todas las dudas e inconsistencias que se presenten en el momento de realizar la adopción por primera vez de las medidas que rigen a los microempresarios colombianos. Esta investigación beneficia el fortalecimiento profesional del contador público pues al ser practico y de impacto personalizado el acompañamiento y adopción de la normatividad y las problemáticas que viven cada microempresario vulnerable del municipio de Armero-Guayabal pobra vivir de cerca los retos sociales, culturales, financieros y tributarios a los que se enfrenta en el país y así obtener una imagen clara de su futuro y lo favorable de su labor para los comerciantes colombianos..

(14) Impacto contable y tributario a población vulnerable. 14. CAPÍTULO II 2. MARCO DE REFERENCIA 2.1 Marco Teórico 2.1.1. El contexto de las microempresas colombianas. Según la revista RSE y MIPYMES, alternativas para apoyar su desarrolló en Colombia de la Universidad de Antioquia (2015); afirma: ¿En cuál marco de la realidad surgen las empresas colombianas, en partículas los micros, pequeñas y medianas? El contexto nacional es realmente complejo; sin embargo, para efectos de, nos centraremos en tres aspectos que son vitales para entender el devenir y las posibilidades futuras de las microempresas colombianas. (pág. 5) Tabla 1: Desigualdad económica en Colombia. PRINCIPALES RESTRICCIONES DEL MEDIO Incidencia de la pobreza sumamente alta El sistema financiero colombiano no cubre las necesidades existentes ni en cantidad, ni en calidad. Análisis de las alternativas de inversión existentes en el país.. COMENTARIO Según la medición de la riqueza median del índice de Gini, en 2004 Colombia se convirtió en el país más inequitativo de la región. (UNDP, 2014). Los microempresarios tienen que acudir a un mercado extrabancario.. Teniendo en cuenta las opciones existentes por parte de los potenciales inversionistas (la demanda). 1. la capacidad de ahorro que determina la posibilidad de recursos de inversión de las familias colombianas. 2. la cultura de inversión promedio de los colombianos. Fuente: El Autor, tomada de (Sierra & Londoño, (2008))..

(15) Impacto contable y tributario a población vulnerable. 15. La desigualdad que embarca a Colombia, combinada con la escasa elecciones que da las entidades financieras para el ahorro y inversión, evidencia el ingenio y la necesidad del microempresario de crear alternativas para obtener un financiamiento apto para su empresa y entorno económico y financiero del país. Según la revista, Accounting, Tax & Banking Collection (2008), de la Universidad de Antioquia, afirma: La identificación de los aspectos que condicionan el éxito de las microempresas y la determinación del comportamiento que deben adoptar para mejorar su rendimiento, es una preocupación central de todos aquellos que participan en la formulación de políticas públicas, como de aquellos que participan en la dirección y gestión de empresas privadas que tienen un interés en éstas como principales clientes. (pág. 1). Es importante aclarar que, determinando los elementos claves de éxito, estos permitirán al microempresario lograr cumplir las metas que se han lineado y distinguir su rumbo, además obtener una distención de frente la competencia; es significativo que el comerciante tenga exactitud de los cuáles son los factores que hacen único así alcanzar su competitividad en el mercado y obtener una mejor rentabilidad financiera. 2.1.2. El problema de la clasificación de las microempresas. Es valioso rescatar el papel del estado colombiano frente las políticas que crea para el desarrollo y sostenibilidad de las microempresas formales y los beneficios que estas contraen; frente a la población que decide conformar una microempresa informal obteniendo por total las desventajas de no estar constituidas legalmente como lo es la seguridad que les da el registro.

(16) Impacto contable y tributario a población vulnerable. 16. mercantil y el respalda que brindan distintas leyes, normas y decretos que son creados para las microempresas. Rivero, Ávila y Quintana (2000) aseguran: El término de microempresa debe hacer referencia a una pequeña unidad socioeconómica de producción, comercio o prestación de servicios que para su creación no requiere de 20gran inversión de capital, con mucha adaptación al cambio y que puede orientarse hacia el mercado con mayor rapidez y facilidad que otras empresas. (pág. 12). Igualmente, dichos autores manifiestan que la proporción de las microempresas traza el rendimiento y competitividad referente a la actualización y aceptación de nuevas normas y tecnologías de su entorno. Destacan la poca inversión que estas requieren para su funcionamiento. Tabla 2: Definición de microempresa por varios autores. AUTOR Max Neef. AÑO 1993. DEFINICIÓN Entidades que se encuentran subordinadas al núcleo capitalista moderno y que las estructuras con que operan estas generan diferencias de productividad y de ingresos que tornan poco atrayentes los trabajos ejercidos en esos segmentos no institucionalizados, salvo para personas con mayor dificultad para acceder al mercado formal.. Nicolás Martínez. 1995. Edgar Monteros. 2005. Son talleres unipersonales y familiares con bajos niveles de organización y capacidad económica en donde existe un bajo nivel tecnológico, escaso financiamiento, la inexistencia de una política industrial diseñada, escasa participación en el mercado de exportación y que manejan volúmenes de ventas bajos. Una microempresa puede ser definida como una asociación de personas que, operando en forma organizada, utiliza sus conocimientos y recursos: humanos, materiales, económicos y tecnológicos para la elaboración de productos y/o servicios que se suministran a consumidores, obteniendo un margen de utilidad luego de cubrir sus costos fijos variables y gastos de fabricación.. Fuente: (Tunal, 2005) Adaptada por el Autor.

(17) Impacto contable y tributario a población vulnerable. 17. Con referencia a los tres conceptos que brindan los autores se puede deducir que en general son distintos, pero comparten cierta semejanza como son que las microempresas son de escasa mano de obra, cortos recursos económicos para su funcionamiento además que son flexibles, pero al mismo tiempo susceptibles al reformas gubernamentales y cambios económicos. 2.1.3. Financiación bancaria del emprendimiento, un análisis de las microempresas. Con la financiación las microempresas encuentran un mayor estímulo para general emprendimiento esencialmente en los momentos de dificultad, por tal motivo las pequeñas empresas optan por recurrir a ellos. Los microempresarios resaltan los monumentales obstáculos para ser beneficiarios de un crédito siendo esto una gran posibilidad para su crecimiento y eficiencia; al tener restricción en financiamiento sus actividades diarias se ven frustradas. Según el Banco Mundial (2008). “Como los recursos con los que cuentan son pocos, el empresario colombiano ve necesario recurrir a las fuentes de financiación como apoyo para su sostenimiento en el mercado”. Se propone a los microempresarios tener claro su situación económica para obtener un financiamiento y que este sea oportuno en cuento al monto a financiar, si es el momento indicado para hacerlo y en que parta funcional de la empresa será invertido, además de determinar que unidad bancaria y que benéficos obtendrán en hacer este crédito. 2.1.4. El sistema de información contable de las pequeñas empresas. La particularidad de los sistemas de información (SI) y las Tecnologías de Información (TI) han modificado la forma en que actúan las microempresas actuales. A través de estas se logran significativos adelantos, pues automatizan los procesos operativos, suministran una propuesta de.

(18) Impacto contable y tributario a población vulnerable. 18. información adecuada para la toma de decisiones y, lo más importante, su implementación logra ventajas competitivas y eficientes ya que estos son adaptados a cada necesidad de la empresa, El sistema de información contable en una gestión eficiente e innovador, según la revista de actualidad contable (2005), afirma: "Actualmente las características de los Software contables, exigidas por los usuarios, ha permitido que, en la oferta de los mismos, sus atributos mejoren en relación al pasado. Así hoy en día los Software Contables, son integrados entre la parte de gestión y la parte contable, ya no en procesos posteriores sino en línea, es decir, en tiempo real. Su principal característica es que atiende a empresas con necesidades de hacer participar a varios usuarios simultáneamente, existen aplicativos de software contable con opción de multiusuario concurrentes y otros que no la tienen, y con procesos integrados a la contabilidad de la empresa. “(pág. 12) En la mayoría de las microempresas que optan por los sistemas de información y las tecnologías, elaborar su propio software de contabilidad dependiendo de sus necesidades y actividad económica; esta necesidad generó que varias empresas generaran una gran oferta en software contables, ya que estos hacen que la funcionalidad de las empresas sea más eficiente en cuanto a tener una contabilidad al día para la todo oportuna de decisiones. 2.2 Contexto socio geográfico Armero-Guayabal es un municipio del departamento del Tolima, la página de la alcaldía afirma que este municipio se encuentra ubicado en el centro del país, en inmediaciones con los municipios de Mariquita y Falan por el norte, Líbano por el noroccidente y por el sur con Lérida y Ambalema; lo constituyen 3 corregimientos, 18 veredas y 27 barrios conformados de estrato.

(19) Impacto contable y tributario a población vulnerable. 19. medio, medio-bajo y bajo, en la zona urbana sobresale la vivienda y el eje comercial lo constituye el barrio norte por toda la carrera 6; su actividad económica está basada en la agricultura y la ganadería, con predominio de los cultivos de arroz, algodón, sorgo y maíz. (Alcaldía de Armero - Guayabal, 2016). Imagen 1: Mapa del municipio de Armero-Guayabal. Fuente: Cortolima.(2016) Como se observa en la figura anterior, el municipio de Armero-Guayabal del departamento del Tolima se encuentra ubicado en la parte centro-occidente del municipio de Armero, cerca de las poblaciones de Lérida y Mariquita, al lado del municipio de Falan, lo cruza la carretera nacional que comunica la capital de Ibagué con las ciudades de Honda y La Dorada; con una extensión de 451 km2, una población de 13.156 habitantes, Distante de la ciudad de Ibagué, capital del mismo departamento a unos 95 km. Tras la erupción del Nevado del Ruiz, que desencadenó la gran tragedia, la cabecera municipal pasó de Armero a Guayabal (que era un corregimiento); en la actualidad está formado por 27 barrios (Adra Ofasa, Agropecuario la.

(20) Impacto contable y tributario a población vulnerable. 20. Victoria, Ayudémonos, Balastera, Bosque Popular, Carolina, Centro, Cruce, Cruz Roja Bávaro, Jorge Eliecer Gaitán, La esperanza, La Florida, Las Acacias, Los Álamos, Los Laureles, Los Pinos, Minutos de Dios, Normandía, Norte, Pastoral Social, Porvenir, Protecho, Siete de Agosto, Suizo, Villa Maní, Visión Mundial, Zona Industrial; 3 corregimientos: Méndez, San Felipe, San Pedro; 18 veredas: Chinela, EL Cairo, El Paraíso, El Placer, Fundadores, La Esmeralda, La joya - Palmera, la pradera, Maracaibo, Méndez, Nuevo Horizonte, Parroquia, San Felipe, San Jorge, San Pedro, Santa Cecilia, Santo Domingo, Socavón. Tabla 3: Estratificación porcentual de población Estrato. Número de población. Porcentaje. Nivel 1. 10.328. 78%. Nivel 2. 1.281. 10%. Nivel 3. 1.394. 11%. 153. 1%. 13.156. 100%. Desplazados o Nivel 0 Total. Fuente:(Oficina del SISBEN de Armero-Guayabal) Conforme al análisis efectuado de la información otorgada por la oficina del SISBEN del municipio de Armero-Guayabal (Tolima), del total de la población del Municipio de ArmeroGuayabal, el estrato 1 representa el 78%, el estrato 2 representa el 10%, el estrato 3 se obtiene un 11% y desplazados tan solo 1%; esto nos indica que la población del municipio, son de menores recursos socioeconómicos; por otro lado se aclara que los desplazados o nivel 0 se trata de una expresión para referirse a las poblaciones vulnerables que se encuentran en un nivel de estrato transitorio. (Alcaldía de Armero-Guayabal, 2018)..

(21) Impacto contable y tributario a población vulnerable. 21. 2.3. Marco Histórico. El plan municipal de desarrolló (2016), afirma: En él años 1985 el municipio de Guayabal era corregimiento del desaparecido Armero en estos tiempos estaba constituido por 5 barrios y tan solo 32 manzanas, luego del 13 de Noviembre de 1985 el día que ocurrió la tragedia que fue desencadenada por el volcán nevado del Ruiz en la cual el municipio de Armero desaparece en su totalidad por una avalancha; la mayoría de los sobrevivientes adoptaron a Guayabal como su nuevo hogar , en 1986 la asamblea departamental ordena a Guayabal como cabecera municipal pasando de corregimiento a establecerse como municipio, por este lamentable suceso Guayabal tomo en honor a su desaparecido vecino el nombre de Armero-Guayabal; dando lugar a un nuevo comienzo de Armero-Guayabal, el cual creció en su urbanización ya que el estado y entes con ánimo y sin ánimo de lucro otorgaron viviendas y fincas con tierras cultivables para que las victimas subsistieran; esto desencadeno un formidable crecimiento demográficamente y el nacimiento de los armeroguayabalences. Por el crecimiento inesperado del pueblo las oportunidades y fuentes de empleo eran pocas por esto muchos optaron por vender sus casas, tierras y emigrar. Se debe recalcar que dentro del plan de desarrolló del municipio las microempresas se encuentran establecidas dentro del desarrollo económico, contenidas en las actividades industriales y agrícolas ya que el sector agricultura y la ganadería, con predominio de los cultivos de arroz, algodón, sorgo y maíz, es la principal fuente de empleo en la zona. 2.4. Marco Normativo. Las bases legales que regula este trabajo de investigación se hallan constituidas en acuerdos, decretos, leyes y códigos los cuales nos dictan los parámetros y márgenes adecuadas para poder.

(22) Impacto contable y tributario a población vulnerable brindar. un. apropiado. acompañamiento. contable. 22 y. tributario. personalizado. a. los. microempresarios vulnerables del municipio de Armero - Guayabal. Dentro de estas bases legales se encuentran: Acuerdo 008 de 2005. En la actualidad en la Universidad Cooperativa de Colombia sede Ibagué, realiza trabajo de investigación mediante auxiliar de investigación, como requerimiento principal para obtener el título como contador público, se encuentra reglamentado según el Acuerdo 008 (Consejo Superior Universidad Cooperativa, 2005), Por el cual se reglamentan las modalidades de trabajo de grado como requisito para optar a títulos académicos en los programas de pregrado de la Universidad Cooperativa de Colombia. El cual tiene como objetivo general contribuir a la consolidación de la formación integral, mediante la investigación y el trabajo académico práctico de que se trata este acuerdo. Considerando que la Universidad Cooperativa de Colombia es una corporación de Educación Superior sin ánimo de lucro, perteneciente al sector de la economía solidaria en su condición de auxiliar del sector cooperativo, debidamente reconocida por el Ministerio de Educación Nacional, organizada para el fomento y creación de nuevas formas de conocimiento científico, tecnológico y la formación integral y el quehacer investigativo de los profesores y estudiantes. Donde el artículo 111, literal c, del reglamento estudiantil nacional contempla como requisito para optar al título profesional en cualquier disciplina, profesión, ocupación u oficio, la realización de un trabajo de grado en una de las modalidades establecidas por el consejo superior. Ley 905 de 2004: Según el régimen legal de Bogotá D.C, por medio de la cual se modifica la ley 590 de 2000 sobre promoción del desarrollo de la microempresa, pequeña y mediana.

(23) Impacto contable y tributario a población vulnerable. 23. empresa colombiana y se dictan otras disposiciones. La ley 590 de 2000 adoptó una serie de instrumentos para incentivar la creación de nuevas empresas de tamaño micro, pequeño y mediano y propender por el fortalecimiento de una nueva cultura empresarial que contribuya a una mayor iniciativa de empresas y a la formación del espíritu emprendedor de las nuevas generaciones. La ley 905 de 2004 (2 de agosto) modificó la ley 590 de 2000. Ley 590 de 2000: Según el régimen legal de Bogotá D.C, por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresas, en consideración a sus aptitudes para la generación de empleo, el desarrollo regional, la integración entre sectores económicos y el aprovechamiento productivo de pequeños capitales. Tabla 4: Fondo nacional de garantías para microempresas. INSTRUMENTOS DE APOYO Creación de empresas. DESCRIPCIÓN Y OBJETIVO. Todas las Microempresas serán beneficiarias de los recursos destinados a la capitalización del Fondo Nacional de Garantías, prevista en el artículo 51 de la ley 550 de 1999.Regímenes tributarios especiales: Se faculta a los municipios, distritos y departamentos, a fin de establecer regímenes especiales sobre impuestos, tasas y contribuciones del respectivo orden territorial con el fin de estimular la creación y subsistencia de las Mipymes. Apoyo a la creación de empresas mediante estímulo tributario: Los aportes parafiscales destinados al SENA, al ICBF y las Cajas de Compensación Familiar a cargo de las microempresas que se creen a partir de la promulgación de la Ley 590 de 2000 serán objeto de las siguientes reducciones: Setenta y cinco por ciento (75%) para el primer año de operación. Cincuenta por ciento (50%) para el segundo año de operación. Fuente:(Congreso de Colombia, 2004) Según la tabla anterior, para la creación de las microempresas se debe tener en cuenta que la. planta de personal debe oscilar entre 11 a 50 empleados y el nivel de activos SMMLV entre 501 y <500..

(24) Impacto contable y tributario a población vulnerable. 24. Ley 1314 de 2009.La Ley 1314 de julio 13 de 2009, regula las normas de contabilidad e información financiera y de aseguramiento de la información aceptada en Colombia, Según Avellandea (2010) afirma: La internacionalización de los negocios origino la necesidad de estandarizar las normas de información financiera, y ha conducido a los gobiernos, a modificar su legislación. Colombia, con el propósito de apoyar la internacionalización de relaciones económicas, decreto la ley 1314 de julio del 2009 para hacer la convergencia de las normas de contabilidad de información financiera y de aseguramiento de la información, con estándares internacionales de aceptación mundial. (pág. 1). Con base en el consejo Técnico de la contaduría pública se expidieron los decretos 2706 de diciembre 27 de 2012 para microempresas, 2784 de diciembre 27 de 2012 para empresas de interés público y el 3022 de diciembre 27 de 2013 para Pymes. Decreto 2706 de 2012.Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas. Imagen 2: Periodos de información financiera para las microempresas.. Fuente: (Superintendencia de sociedades., (2005)).

(25) Impacto contable y tributario a población vulnerable. 25. Se establece un régimen simplificado de contabilidad de causación para las microempresas. Dicho marco regulatorio establece, los requerimientos de reconocimiento, medición, presentación e información a revelar de las transacciones y otros hechos de los estados financieros con propósito de información general, que son aquellos que están dirigidos a atender las necesidades generales de información financiera de un amplio número de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades determinadas de información. Tributación microempresas. Inicialmente hay que indicar que actualidad no rige ninguna norma especial en el estatuto tributario colombiano (ET) que reglamente la tributación del régimen simplificado; en conclusión, nuestra normatividad tributaria carece de beneficios tributarios diseñados para este tipo de empresas. Los microempresarios que estén incluidos en el régimen simplificado tienen menos responsabilidades con el fisco, que aquellos que hacen parte del régimen común u otros regímenes. Por ejemplo, estos contribuyentes se encuentran exceptuados de la obligación de expedir factura, tampoco deben recaudar y consignar el impuesto ni presentar la declaración bimestral y, en materia contable, se les exige únicamente llevar un libro fiscal de registro de operaciones diarias más simple que la contabilidad de aquellos del régimen común..

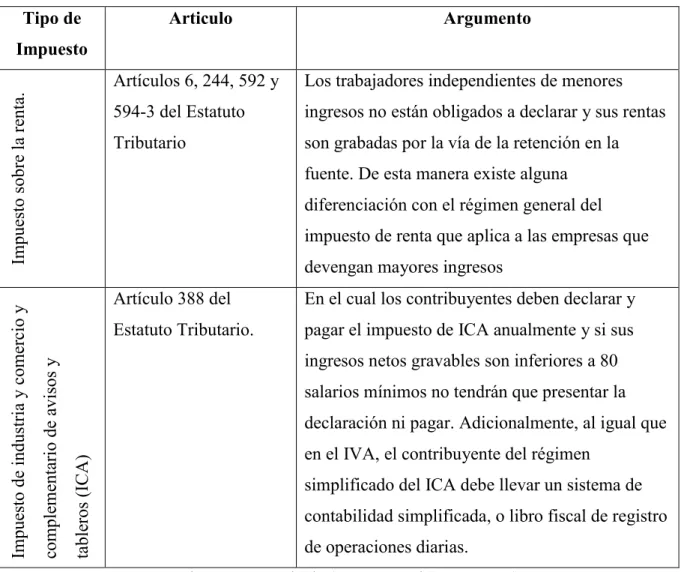

(26) Impacto contable y tributario a población vulnerable. 26. Tabla 5: Tributación microempresas. Tipo de. Articulo. Argumento. Artículos 6, 244, 592 y. Los trabajadores independientes de menores. 594-3 del Estatuto. ingresos no están obligados a declarar y sus rentas. Tributario. son grabadas por la vía de la retención en la fuente. De esta manera existe alguna diferenciación con el régimen general del impuesto de renta que aplica a las empresas que devengan mayores ingresos. Artículo 388 del. En el cual los contribuyentes deben declarar y. Estatuto Tributario.. pagar el impuesto de ICA anualmente y si sus ingresos netos gravables son inferiores a 80 salarios mínimos no tendrán que presentar la declaración ni pagar. Adicionalmente, al igual que. tableros (ICA). complementario de avisos y. Impuesto de industria y comercio y. Impuesto sobre la renta.. Impuesto. en el IVA, el contribuyente del régimen simplificado del ICA debe llevar un sistema de contabilidad simplificada, o libro fiscal de registro de operaciones diarias. Fuente: El Autor, tomada de (Lozano Rodríguez, 2009).

(27) Impacto contable y tributario a población vulnerable. 27. CAPITULO III 3. DISEÑO Y DESARROLLÓ METODOLOGICO Para realizar la investigación se efectuó un estudio mediante la modalidad documental de tipo descriptiva, cuantitativa, no experimental, explicativa, con una población igual a la muestra de 15 comerciantes vulnerables legalmente constituidos del municipio de Armero - Guayabal (Tolima). En la primera parte, se organiza el tema de esta investigación, la descripción del problema, los objetivos y la justificación. En la segunda parte se desarrolla el marco teórico, el cual fundamenta a través de los autores de revistas y libros publicados en la biblioteca virtual de la Universidad Cooperativa de Colombia, donde en marca temas esenciales como son las microempresas Colombianas, problema de la clasificación de las microempresas; financiación bancaria del microempresario y el sistema de información contable de las pequeñas empresas, con esto se planificara todas las actividades que se llevaran a cabo a continuación se efectuara cada uno de los parámetros a seguir. El transcurso de este trabajo de investigación constituye un lapso de 16 semanas, en el municipio de Armero - Guayabal (Tolima). Los procedimientos de investigación empleados son empíricos, estadísticos y teóricos, considerando que: los procedimientos empíricos permite al investigador obtener resultados de la experiencia de investigación concerniente a su problemática, también permite un análisis previo de la información del estudio, a través de técnicas prácticas y variados espacios de estudio. Los métodos estadísticos son una serie de procedimientos para la guía de los datos cualitativos y cuantitativos del estudio. Este manejo de datos tiene por finalidad la comprobación; contribuye a determinar la muestra, realizar la tabulación e inferir las debilidades de los encuestados. Los más importantes son: los descriptivos e inferencial. La estadística descriptiva consiente en organizar y clasificar los indicadores.

(28) Impacto contable y tributario a población vulnerable. 28. cuantitativos y descriptivos obtenidos en la medición, revelándose a través de ellos las propiedades, relaciones y tendencias del estudio. En la mayoría de las oportunidades no se obtiene de la manera más recurrente por esto se emplea la estadística inferencial como método de estudio , ya que gracias a esta se logra sacar conclusiones generales para toda la población a partir de un análisis de la muestra y el grado de fiabilidad de los resultados. Se realizaron 15 encuestas a los comerciantes vulnerables del municipio de Armero - Guayabal (Tolima), para poder llevar a cabo el acompañamiento contable y tributario, luego se ejecutó la tabulación de cada encuesta conformadas por 14 interrogantes; con la información que se obtuvo se logra identificar las deficiencias y debilidades del sector; se tabulo y organizo la información en medio físico y magnético y se desempeñó un acompañamiento personalizado a los comerciantes llevándose registro en Word XP y elaborando las tablas y graficas en Excel XP..

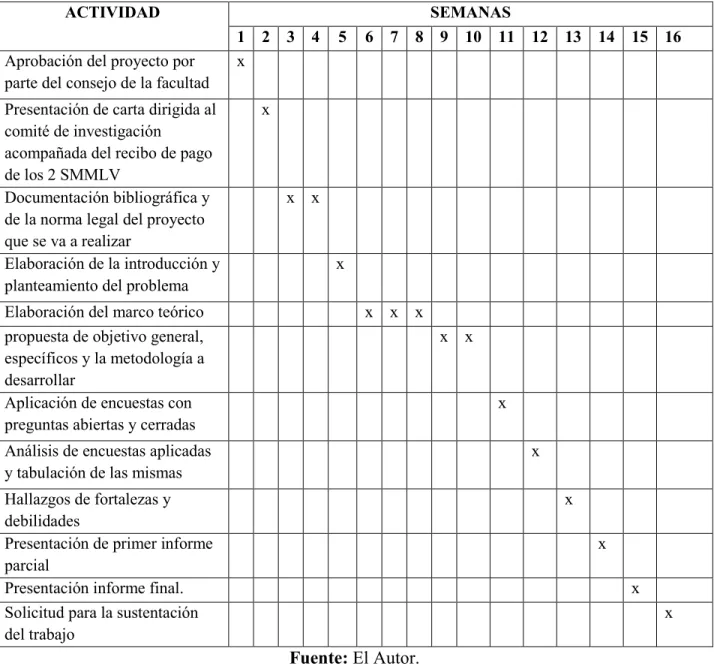

(29) Impacto contable y tributario a población vulnerable. 29. CAPITULO IV 4. CRONOGRAMA DE ACTIVIDADES Tabla 6: Cronograma de actividades 2018. ACTIVIDAD Aprobación del proyecto por parte del consejo de la facultad Presentación de carta dirigida al comité de investigación acompañada del recibo de pago de los 2 SMMLV Documentación bibliográfica y de la norma legal del proyecto que se va a realizar Elaboración de la introducción y planteamiento del problema Elaboración del marco teórico propuesta de objetivo general, específicos y la metodología a desarrollar Aplicación de encuestas con preguntas abiertas y cerradas. 1 x. 2 3. 4. 5. 6. 7. SEMANAS 8 9 10 11. x. x. x. 12. 13. 14. 15. 16. x. x. x. x. x. x. x. Análisis de encuestas aplicadas y tabulación de las mismas. x. Hallazgos de fortalezas y debilidades Presentación de primer informe parcial Presentación informe final. Solicitud para la sustentación del trabajo. x x x x. Fuente: El Autor..

(30) Impacto contable y tributario a población vulnerable. 30. CAPITULO V 5. ANALISIS DE MICROEMPRESARIOS.. LAS. DEFICIENCIAS. ENCONTRADAS. A. LOS. Como se detalla en el diseño metodológico, se emplea el programa de Excel para el adecuado análisis, distinción y estudio de los datos recopilados en la aplicación a la encuesta a la muestra. Tabla 7: Porcentual del Sexo de los encuestados FEMENINO. MASCULINO. 85 %. 15%. TOTAL 100%. Fuente: El Autor. De los 15 microempresarios vulnerables del estudio en la zona comerciantes del municipio de Armero-Guayabal, el porcentaje de sexo Femenino es equivalente al 85 % frente al porcentaje de sexo Masculino que es equivalente al 15 %. Se evidencia un alto nivel de emprendimiento en las mujeres vulnerables de la población ya que con ayuda de subsidios y formación del estado han decidido ser líderes en promover, la generación de empleo y el crecimiento económico y turístico del municipio. Imagen 3: ¿En su empresa se lleva contabilidad? ¿EN SU EMPRESA SE LLEVA CONTABILIDAD? 0% SI 47%. NO. 53%. ALGUNAS VECES. Fuente: El Autor..

(31) Impacto contable y tributario a población vulnerable. 31. Como se observa en la grafico el 47 % de los comerciantes encuestados llevan contabilidad frente a un 53% no llevan contabilidad en sus negocios y un 0 % lo hacen algunas veces. Teniendo en cuentas las estadísticas se puede percibir un alto número de desconocimiento en la importancia y lo fundamental que es contemplar una contabilidad efectiva como lo es llevar un registro diario de operaciones y tener las facturas de ingreso y egreso por orden cronológico; con esta información poder tomar las decisiones adecuadas para su oficio y así determinar su rentabilidad. Imagen 4: ¿A qué régimen pertenece? ¿A QUE REGIMEN PERTENECE? COMUN. SIMPLIFICADO 0%. 100%. Fuente: El Autor. Como se percibe en la gráfica el 100% de los encuestados pertenecen al régimen simplificado, responsables del impuesto sobre las ventas del régimen simplificado, están obligados a inscribirse como responsables del régimen simplificado en el registro único tributario, RUT, llevar el libro fiscal de registro de operaciones diarias. Documento soporte en operaciones realizadas con responsables del régimen simplificado. Actualmente de acuerdo a la reforma tributaria, ley 1819 del 2016 los pequeños comerciantes pagarían el mono tributo, sino los que ganen por lo menos $ 3.471.183 pesos cada mes, siempre y cuando cumplan con los.

(32) Impacto contable y tributario a población vulnerable. 32. requisitos y condiciones establecidas en el artículo 499 del Estatuto tributario, que ha sido modificado por el artículo 195 de la ley 1819 de 2016. Imagen 5. Se pertenece al régimen simplificado, responda las siguientes preguntas. Fuente: EL Autor. De la muestra de estudio los 15 microempresarios vulnerables, el 100% no lleva el libro fiscal de ingresos, considerando que es un régimen diseñado para las personas naturales que venden productos gravados con el IVA, o prestan servicios gravados con este impuesto además tienen la obligación de llevar un libro fiscal o libro de registro de operaciones diarias, obligación que está contemplada por el artículo 616 del estatuto tributario el libro fiscal es un. documento. equivalente a la factura de venta, según lo establece el artículo 13 del decreto 380 1996 en el cual se identifique el contribuyente, esté debidamente foliado y se anoten diariamente en forma discriminada las operaciones diarias según el artículo 652 del estatuto tributario como el mismo artículo 616 lo establece. El 100% no posee último registro realizado del libro fiscal de ingresos diariamente, el 100% de los encuestados no Tiene el Registro Único Tributario RUT en un sitio visible de la población tiene el RUT en un sitio visible, la no exhibición genera sanciones relativas al incumplimiento en la obligación de inscribirse en el RUT y obtención del NIT la sanción por no exhibir en lugar visible al público, la certificación de la inscripción en el Registro Único Tributario(RUT), por parte del responsable del régimen simplificado del IVA. Se impondrá la clausura del establecimiento, sede, local, negocio u oficina, por el término de tres (3) días según el estatuto tributario colombiano en su artículo 658-3, al establecer las.

(33) Impacto contable y tributario a población vulnerable. 33. enormes deficiencias que tienen los microempresarios vulnerables del municipio de ArmeroGuayabal estas deben ser tenidas en cuenta para el acompañamiento contable y tributario. Imagen 5: ¿Qué tipo de contabilidad lleva la microempresa?. ¿CóMO MANEJA LA CONTABILIDAD? MANUEL. SISTEMATICA. 47%. NINGUNA. 53% 0%. Fuente: El Autor El 53 % de las 15 comerciantes vulnerables lleva contabilidad de forma manual, el 0% de la población de tipo sistematizado y el 47% de no lleva ningún tipo contabilidad, en conclusión las personas prefieren llevar la contabilidad manual ya con no tienen que incurrir en más gastos, también se evidencia un desconocimiento en llevar la sistemática por su alto costo y por qué no ven necesario ya que sus ventas son pocas y un 47 % de ellos desconocen la importancia y provecho que obtienen al llevar un contabilidad para sus negocios. Imagen 6: ¿Lleva contabilidad de acuerdo a las Normas de información financiera? ¿LLEVA CONTABILIDAD DE ACUERDO A LAS NORMAS DE INFORACION FINNANCIERA?. SI. NO. 0%. 100%. Fuente: El Autor..

(34) Impacto contable y tributario a población vulnerable. 34. Con respecto la imagen anterior, el 100% de los 15 microempresarios vulnerables de estudio, no lleva contabilidad de acuerdo a las normas internacionales de información financiera (NIIF). Los comerciantes tienen 0% conocimiento de que estas existen, como se dividen y se emplean, a qué grupo pertenecen, que condiciones deben tener para su clasificación en el grupo 3 y sobre todo que normatividad se ha expedido para su regulación, además el cronograma propuesto para la implementación, asimismo se ve total asombro por los microempresarios del querer del estado unificar una contabilidad internacional sin antes tenerlo en cuente para una adecuada y pedagógica transición. Imagen 7: ¿Dónde registra la información contable?. ¿DóNDE REGISTRA LA INFORMACION CONTABLE? LIBRO DIARIO. CUADERNO. MEDIO MAGNETICO. 53 %. NO SE LLEVA 47 %. 0%. 0% 1. Fuente: El Autor. El 0% de los comerciantes registra la información en un libro diario, el 53 % de los tenderos registran la información contable en un cuaderno, el 0% de los microempresarios registra la información contable en medios magnéticos y un 47 % no se llevan registro de información contable, se observa que en su mayoría los comerciantes prefieren llevar la contabilidad en un cuaderno por la facilidad de conseguirlo por el contrario se evidencia un gran número de comerciantes que prefieren no registrar las operaciones diarias en ningún medio ya que desconocen los beneficios de llevar una contabilidad al día por otro lado no se ve animo en registrar sus operaciones en un libro diario porque consideran que es un mecanismo muy tedioso para usar y el medio magnético lo tildan de costos y poco necesario por sus escasas ventas..

(35) Impacto contable y tributario a población vulnerable. 35. Imagen 8: ¿Con que frecuencia registra la contabilidad? ¿QUE FRECUENCIA REGISTRA LA CONTABILIDAD ? ¿CON QUE FRECUENCIA REGISTRA LA CONTABILIDAD ? DIARIO ¿CON QUE FRECUENCIA REGISTRA LA CONTABILIDAD ? SEMANAL ¿CON QUE FRECUENCIA REGISTRA LA CONTABILIDAD ? MENSUAL ¿CON QUE FRECUENCIA REGISTRA LA CONTABILIDAD ? NO SE LLEVA. 53 %. 47 % 0%. 0% DIARIO. Fuente: El Autor. En relación con los 15 microempresarios vulnerables encuestados el 53 % de ellos registran la contabilidad diaria, el otro 47 % no llevan registrada la contabilidad desconociendo la importancia y beneficios que esta trae a sus negocios por el contrario un 0% no la registran ni semanal o mensual, se puede inferir que su mayoría prefieren registrar la contabilidad diaria para tener un control oportuno de sus ventas, ingresos, gastos y costos del funcionamiento de su negocio por el contrario se evidencia el desinterés de no llevar ningún tipo de registro contable sin saber lo perjudicial que esto ocasiona a sus negocios. Imagen 9: ¿Los documentos contables los organiza por consecutivo? ¿LOS DOCUMENTOS CONTABLES LOS ORGANIZA POR CONSECUTIVO?. SI. NO. 33% 67%. Fuente: El Autor..

(36) Impacto contable y tributario a población vulnerable. 36. En consideración un 67 % de los tenderos microempresarios si organizan los documentos contables por el consecutivo diariamente, por el contrario, un 33 % no organiza de acuerdo al consecutivo, esto refleja el desconocimiento en de los beneficios que genera como lo es el control de las ventas, llevar la cuenta de todos los gastos, balance de los ingresos y egresos, el inventario de las existencias y controlar los servicios. Imagen 10: ¿El establecimiento expide facturas o documento equivalente?. ¿EL ESTABLECIMIENTO EXPIDE FACTURA O DOCUMENTO EQUIVALENTE? ALGUNAS VECES. NO. SI. 0% SI. 60 % 40 %. Fuente: El Autor. El 40% de los microempresarios vulnerables del municipio de Armero - Guayabal, expide facturas o documento equivalente, el 60% no expide factura y el 0 % expide factura o documento equivalente algunas veces, es importante destacar que el expedir factura abre puertas a las ventas ya que el consumidor se siente segura en hacer sus comprar o recibir un servicio, por contar con un documento equivalente que les brinda seguridad para exigir sus derechos; en el análisis se encuentra un gran número que no expiden factura basándose en que no están obligados; cabe resaltar que para la expedición de facturación se deben tener en cuenta los requerimientos de una factura de venta legal según la DIAN..

(37) Impacto contable y tributario a población vulnerable. 37. Imagen 11: ¿Solicita factura de los pagos realizados? ¿SOLICITA FACTURA O DOCUMENTO EQUIVALENTE A LOS PAGOS REALIZADOS? ALGUNAS VECES. NO. SI. 0% NO. 33 % 67 %. Fuente: El Autor. De acuerdo a la imagen anterior un 33 % de microempresarios vulnerables no solicita factura o documento equivalente a los pagos realizados; en cuanto a un 67 % de ellos si la solicitan por los pagos realizados y un 0% lo hace algunas veces; se logra percibir que en su mayoría si tienen en cuenta las facturas de compra para obtener un control en los costo de sus productos, inventario y garantía por la compra; por otra parte un porcentaje menor no ve la importancia de solicitar soporte para tener el control de sus gastos y distinguir las ganancias de las compras. Imagen 12: ¿Elabora estados financieros?. ¿ELABORA ESTADOS FINANCIEROS PARA TOMA DE DECISIONES? SI. NO 27%. 73%. Fuente: El Autor. En consideración con de la gráfica anterior el 73% de los microempresarios vulnerables no elaboran estados financieros para la toma de decisiones frente a un 27 % que si elaboran estados financieros para la toma de decisiones, se percibe un alto número de comerciantes que no.

(38) Impacto contable y tributario a población vulnerable. 38. realizar estados financieros para la toma de decisiones ya que desconocen los beneficios que esto otorgan como lo es saber la situación actual en la que se encuentra su negocio y que mecanismos de acción emplear para mejor o salir de una crisis si esta se está presentando. Imagen 13: ¿analiza los estados financieros para la toma de decisiones? ¿ANALIZA LOS ESTADOS FINANCIEROS PARA LA TOMA DE DECISIONES? SI. NO 13%. 87%. Fuente: El Autor. Se puede inferir que un 13% analiza los estados financieros para la toma de decisiones y un 87 % no analiza los estados financieros para la toma de decisiones, ya que desconocen la importancia que estos contraen para sus negocios como controlar y conocer la situación real del establecimiento. Imagen 14: ¿Le han solicitado estados financieros en las entidades bancarias?. ¿LE HAN SOLICITADO ESTADOS FINANCIEROS EN LAS ENTIDADES BANCARIAS? SI. NO. ALGUNAS VECES 0% 20% 80%. Fuente: El Autor..

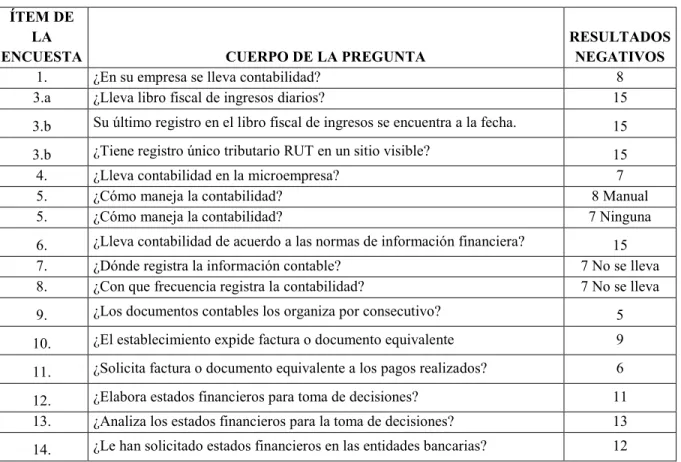

(39) Impacto contable y tributario a población vulnerable. 39. Con referencia a la gráfica anterior el 20% de los microempresarios vulnerables del municipio de Armero - Guayabal, si le han solicitados estados financieros en las entidades bancarias frente a un 80% no le han solicitado entidades bancarias y un 0 % algunas veces le han solicitado estados financieros. Cabe destacar que en las entidades bancarias de la zona municipal no exigen estados financieros ni estar constituidos legalmente para realizarles un préstamo financiero, estos bancos les solicitan a los comerciantes las facturas de compra y una visita al establecimiento para garantizar la existencia de este, por tal motivo se opta por un gran desinterés en la elaborar de los estados financieros ya que no lo ven necesarios, además el costo que estos generan en su preparación. Tabla 8: Deficiencias. ÍTEM DE LA ENCUESTA CUERPO DE LA PREGUNTA 1. ¿En su empresa se lleva contabilidad? 3.a ¿Lleva libro fiscal de ingresos diarios?. RESULTADOS NEGATIVOS 8 15. 3.b. Su último registro en el libro fiscal de ingresos se encuentra a la fecha.. 3.b 4. 5. 5.. ¿Tiene registro único tributario RUT en un sitio visible?. 6. 7. 8.. ¿Lleva contabilidad de acuerdo a las normas de información financiera?. 9.. ¿Los documentos contables los organiza por consecutivo?. 5. 10.. ¿El establecimiento expide factura o documento equivalente. 9. 11.. ¿Solicita factura o documento equivalente a los pagos realizados?. 6. 12. 13.. ¿Elabora estados financieros para toma de decisiones?. 11. ¿Analiza los estados financieros para la toma de decisiones?. 13. 14.. ¿Le han solicitado estados financieros en las entidades bancarias?. 12. ¿Lleva contabilidad en la microempresa? ¿Cómo maneja la contabilidad? ¿Cómo maneja la contabilidad? ¿Dónde registra la información contable? ¿Con que frecuencia registra la contabilidad?. Fuente: El Autor.. 15 15 7 8 Manual 7 Ninguna 15 7 No se lleva 7 No se lleva.

(40) Impacto contable y tributario a población vulnerable. 40. Con respecto a la tabla anterior se puede analizar las necesidades más destacadas que fueron halladas en la aplicación de la encuesta a la muestra de 15 microempresarios vulnerables del municipio de Armero-Guayabal (Tolima), las cuales serán analizados para el acompañamiento contable y tributario y se mirara la forma más adecuada y personalizada para resolverlas. Se inicia con el acompañamiento contable y tributario a los microempresarios vulnerables otorgando un folleto con la explicación y concientización de la importancia de llevar contabilidad en su negocio mediante ejemplos básicos, otorgando las principales características y cualidades de la esencia de la contabilidad tales como que debe ser clara, fácil de entender, útil cuando es pertinente, confiable, predecible y oportuna, neutral verificable y comparable sobre bases uniformes según decreto 2649 de 1993. Se manifiesta mediante un folleto pedagógico al 100 % de los comerciantes los beneficios y obligaciones que poseen al pertenecer al régimen simplificado. En el acompañamiento personalizado se le explica y aclara al 100% de los microempresarios vulnerables como se elabora el libro fiscal de ingresos, se expone que en este libro se debe ser foliado, se registra cronológicamente las operaciones realizadas por una persona perteneciente al régimen simplificado del impuesto a las ventas. Se explica en el acompañamiento que llevar contabilidad es bastante sencillo y simple, su finalidad es identificar el flujo de caja, los ingresos, gastos y costos que genera su actividad económica además de establecer el control frente al cambio de régimen, el momento que supere los topes de ley En cuanto al RUT, se explica al 100% de los comerciantes vulnerables que el Registro Único Tributario RUT constituye el mecanismo único para identificar, ubicar y clasificar a los sujetos de obligaciones administradas y controladas por la U.AE. Dirección de Impuestos y Aduanas Nacionales -DIAN, además se responde preguntas de los comerciantes tales como: ¿Cómo.

(41) Impacto contable y tributario a población vulnerable. 41. realizó la actualización del RUT? El diligenciamiento del formulario para actualizar el Registro Único Tributario - RUT deberá realizarse a través de los servicios informáticos electrónicos o en forma personal asistida por un funcionario acreditado, en los Puntos de Contacto habilitados de la Dirección de Impuestos y Aduanas Nacionales, consulados y otras entidades públicas o privadas facultadas para el efecto. ¿Qué sanciones pueden presentarse con respecto al RUT?, se explica a los microempresarios que según el Art. 49. Ley 1111 del 27 diciembre de 2006 Que adicionó el artículo 658-3 al Estatuto Tributario: Sanción por no inscribirse en el RUT, antes del inicio de la actividad, una multa equivalente a una (1) UVT por cada día de retraso en la inscripción, para quienes no tengan establecimiento, sede, local, negocio u oficina. Sanción por no exhibir en lugar visible al público la certificación de la inscripción en el RUT, por parte del responsable del régimen simplificado del IVA. Se impondrá la clausura del establecimiento, sede, local, negocio u oficina, por el término de tres (3) días. Sanción por no actualizar la información dentro del mes siguiente al hecho que genera la actualización, por parte de las personas o entidades inscritas en el RUT. Se impondrá una multa equivalente a una (1) UVT por cada día de retraso en la actualización de la información. Sanción por informar datos falsos, incompletos o equivocados, por parte del inscrito o del obligado a inscribirse en el RUT se impondrá una multa equivalente a cien (100) UVT. Asimismo, se manifiesta a los microempresarios vulnerable las ventajas de llevar su contabilidad de forma sistemática y los múltiples software contables que existen para hacer su.

(42) Impacto contable y tributario a población vulnerable. 42. ensamble sea más fácil, otorgando beneficios como la velocidad y presión en cuanto informes versus los costos que estos generan en su implementación además los provechos de llevar normativamente la contabilidad como tiempo, trabajo rutinario, bajo costo, libertad de las maquinas dejando claro sus desventajas la falta de seguridad, única copia, consumo de tiempo. Igualmente se da a conocer la nueva tendencia contable que es contabilizar de acuerdo a las normas de información financiera ya que el estado colombiano quiere que la contabilidad sea una sola en el mundo y pueda ser comprensible en cualquier parte del mundo; se dice que todo aquel que quiera hacer valer su información deberá aplicar las Normas Internacionales de Información Financiera, la cual será la normatividad vigente que reemplaza a los decretos 2649 y 2650 de 1993 y toda otra normatividad vigente a la fecha; de acuerdo a los marcos normativos anexos en los decretos 2706, 2784 de 2012 y decreto 3022 de 2013 y demás normas emitidas por el gobierno que modifiquen o complementen. Por otro lado, se da valor al llevar una contabilidad diaria ya que por medio de esta se puede tener el control eficiente de sus costos, gastos, ingresos, egresos e inventarios. Por otra parte, se da a conocer la utilidad de llevar los documentos contables organizados en orden consecutivo, el privilegio que se obtiene es conocer rápidamente las facturas faltantes por pagar o vencida saber qué día pagarlas para la otorgación de descuentos o saber qué día pagan sus cliente además de tener claro los flujos de entrada y salida de dinero. También se menciona a los microempresarios la utilidad de que el establecimiento expida facturas o documento equivalente y solicita factura o documento equivalente de los pagos realizados; se empezando con dejar claro el concepto de factura es un documento equivalente es un medio de prueba mediante el cual pueden demostrarse los hechos económicos; se respondieron preguntas como ¿quiénes deben expedir factura?.

(43) Impacto contable y tributario a población vulnerable. 43. El artículo 615 del Estatuto Tributario establece que para efectos fiscales, todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales, o presten servicios inherentes a éstas, o enajenen productos de la actividad agrícola o ganadera, deberán expedir factura o documento equivalente, y conservar copia de la misma por cada una de las operaciones que realicen, independientemente de su calidad de contribuyentes o no contribuyentes de los impuestos administrados por la Dirección de Impuestos y Aduanas Nacionales; ¿cuándo se debe expedir la factura? Una vez se perfeccione la venta o la prestación del servicio, debe expedirse la factura correspondiente. Las facturas deben contener la fecha de su expedición, la cual debe corresponder a la de la realización de la operación de venta o de la prestación del servicio; ¿cuántas copias de la factura debe conservar el obligado a facturar? Legalmente la obligación es la de conservar una sola copia de la correspondiente factura. Esto no quiere decir que el obligado no pueda conservar más copias para otros efectos. Dejando claro que no está obligado a emitir factura ni están No le deben imponer la emisión de factura a una persona que pertenece al régimen simplificado; ¿cuál es la sanción por no expedir factura o expedirla sin el lleno de los requisitos? Si el obligado está incumpliendo la obligación de expedir factura o documento equivalente, o si la expide sin el lleno de los requisitos legales, le puede generar el cierre del establecimiento por tres (3) días, o podrá ser sancionado pecuniariamente, dependiendo el caso; ¿cuáles son las funciones generales de la factura? Prueban la posesión de un bien o de un servicio, Permiten la solicitud de cambio en caso de resultar defectuoso el producto, Garantizan el ingreso al Estado del impuesto -IVA- o del impuesto al consumo pagado en el precio final de un producto..

(44) Impacto contable y tributario a población vulnerable. 44. Con relación a la elabora estados financieros se explica y concientiza la importancia de estos ya que son herramientas que permiten a los microempresarios vulnerables a tener una comprensión clara de la situación financiera de una empresa por un período determinado, para evaluar su rendimiento y sobre todo para la toma de decisiones. 5.1. Acompañamiento contable y tributario. Se analizaron las complejidades que acogen a los microempresarios vulnerables del municipio de Armero-Guayabal, ya identificadas se da a cada uno de ellos su apropiado acompañamiento contable y tributario personalizado pactando fechas y horas para la entrevista, en cuanto a la interrogante en su empresa se lleva contabilidad a cada comerciante, se le explica los beneficios de llevarla, sembrando la duda de cómo cambiaría la organización de su negocio en lo contable y tributario; la primera visita es pedagógica otorgando un cuaderno foliado y rallado que serviría como libro diario igualmente folletos e información de la normatividad que los regula en la cámara de comercio y el municipio, en la segunda se evidencia un impacto significativo en el querer adaptasen a las normas que los rigen además se observa que llevan el libro fiscal según lo orientado también se resuelven las dudas que estos tienen, por otro lado se observa que en la totalidad de la muestra tomaron la sugerencia de buscar el RUT y ubicarlo en un lugar visible para el público en su mayoría lo situaron cerca al diploma de la cámara de comercio, asimismo se logra incentivar a los comerciantes a realizar la renovación de la matricula mercantil ya que en la primer visita acordada se da la información necesaria y fechas establecidas para no hacerse acreedor a sanciones; por otra parte se contempla la frecuencia de sus operaciones en el cuaderno obsequiado en él se demuestra que los comerciantes optan por llevar sus operaciones diarias de sus ventas y gastos, generando otro punto de vista en ellos, ya que con esta la guía que se le dio pudieron determinar sus ganancias al obtener un producto, los.

(45) Impacto contable y tributario a población vulnerable. 45. gastos que generan en el día a día y el control de sus inventarios; esto forja un impulso en seguir haciendo bien las cosas, por otro lado se demuestra que en la carpeta que les dio para sus facturas las conservan en esta, se da asesoramiento para organizar los documentos en orden cronológico y en separar e identificar cuales están a crédito las fechas de pago y si obtendrán descuento; como sugerencia se recomendó adquirir un talonario de facturas para darlas a los compradores que la soliciten y así no dejar que un cliente se valla, igualmente brindar la seguridad de la compra en su establecimiento la gran mayoría siguieron el consejo, uno de los comerciantes decide comprar un computador con software a fin de su actividad económica este emite la factura de compra el comerciante da reconocimiento al acompañamiento que le ofreció ya que gracias a este evidencio las necesidades de abrir nuevos caminos para hacer su negocio más rentable, manejar sus inventarios y determinar los flujos de caja diarios, en cuanto a los estados financieros se le da el reconocimiento que estos tienen para las empresas en la toma de decisiones se consigue que los microempresarios tomen conciencia de estos, ellos manifiestas que no ven necesarios la elaboración de los estados financieros por sus pocas sus ventas además que el banco no se los solicitan y la elaboración por parte de un contador sería un gasto para sus negocios. Como síntesis se observa satisfactoriamente el acompañamiento contable y tributario a la población vulnerable ya que se obtuvo respuestas positivas en la muestra a la información que les sugirió para llevar una contabilidad ideal para cada negocio con un manejo adecuado de sus registros operaciones diarias..

(46) Impacto contable y tributario a población vulnerable. 46. CONCLUSIONES Se determinó el sector empresarial de los microempresarios vulnerables del municipio de Armero-Guayabal con ayuda del enlace municipal de la unidad de víctimas, enlace municipal de familias en acción, coordinadora del programa prosperar del adulto mayor donde se logró identificar información de las personas que conocían y se encontraban en su base de datos y cumplieran con la condición de ser vulnerables y empresarios en el municipio. Identificando la población vulnerable microempresaria se establece una visita en la cual se da una presentación previa de la investigación y se realiza la encuesta con 14 interrogantes a muestra de 15 comerciantes, este instrumentó de recolección de datos nos ayudara a identificar las debilidades que estos tienen en la parte contable y tributaria en sus negocios. La investigación permite conocer el estado real en materia contable y tributario de los microempresarios vulnerables del municipio de Armero-Guayabal, correspondientes a las empresas registradas en la cámara de comercio de Honda (Tolima) Colombia, con el fin que los microempresarios conozcan sus debilidades y fortalezas a la hora de administrar su ente económico puedan tomar decisiones frente a la ejecución de la actividad económica. Con la ayuda de la encuesta se logró identificar el campo en el que se requiere mayor fortalecimiento en el caso es lo contable y tributario, con lo cual se aumenta el panorama del trabajo del contador público siendo este un mecanismo vita en las empresas para a toma acertada de decisiones fundamentales. Según el análisis efectuado más del 53% de los microempresario vulnerables del municipio de Armero -Guayabal no lleva contabilidad, maneja contabilidad de modo manual, registran la.

Figure

+4

Documento similar

Esto es, el equipo multidisciplinario de la Unidad de Servicio de Apoyo a la Escuela Regular (USAER) acude a la primaria a trabajar directamente con los profesores de aula

- Un curso formativo para los técnicos de laboratorio de la UPV sobre la prevención de los residuos en los laboratorios, que se llevará a cabo los días 23, 24, 25, 26 y 27

Gastos derivados de la recaudación de los derechos económicos de la entidad local o de sus organis- mos autónomos cuando aquélla se efectúe por otras enti- dades locales o

1. LAS GARANTÍAS CONSTITUCIONALES.—2. C) La reforma constitucional de 1994. D) Las tres etapas del amparo argentino. F) Las vías previas al amparo. H) La acción es judicial en

No obstante, continuaba el vicesecretario nacional de Ordenación Social, la ambiciosa interpretación del Decreto de 29 de septiembre de 1945 hecha por el partido, que le llevó

¿Cómo se traduce la incorporación de ésta en la idea de museo?; ¿Es útil un museo si no puede concebirse como un proyecto cultural colectivo?; ¿Cómo puede ayudar el procomún

Volviendo a la jurisprudencia del Tribunal de Justicia, conviene recor- dar que, con el tiempo, este órgano se vio en la necesidad de determinar si los actos de los Estados

Se estima una distancia de más de 11 millones de años luz hablando de una cantidad de sistemas solares que no tendrían espacio en nuestra mente y esto solo hablando del grupo