Memorias al Congreso de la República 2012 2013

356

0

0

Texto completo

(2) 3q93' ° /z. _jQI3. CA AGRQPA1 DE COt.OMfg. isL. 22 OCT. 2013. $ PROSPERIDAD. U PARA TODOS. Ministerio de Agricultura y Desarrollo Rural Repüblica de Colombia. ME M 0 RIAS AL CONGRESO DE LA REPUBLICA 2012-2013 JUAN CAMILO RESTREPO SALAZAR.

(3) BTu3r.. 772&2OCT. 20WT. -a,.

(4) DIRECTIVOS. DIRECTIVOS. MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL. ENTIDADES ADSCRITAS V VINCULADAS. JUAN CAMILO RESTREPO SALAZAR Ministro. Teresita Beltrán Ospina Gerente General Instiluto Colombiano Agropecuao, ICA. ANDRES FELIPE GARCIA AZIJERO Viceministro GONZALO ARAUJO MUfOZ Secretario General. Miriam Villegas Villages Gerente General Instituto Colombiano de Desarrollo Rural, INCODER. MARIA ALEJANDRA BOIl VA LEON Directora de Politica Sectorial. Luis Eduardo Gómez Alvarez Presidente. FRANCISO SOLANO MENDOZA Director de PlaneaciOn y Seguimiento Presupuestal (E). Fondo para el Financiamiento del Sector Agropecuaño, FINAGRO. JUAN FERNANDO GALLEGO BELTRAN Director de Desarrollo TecnolOgico y ProtecciOn Sanitaria ANDRES CAMPOS OSORIO Director de Comercio y Financiamiento CARLOS ALBERTO ROBLES COCUVAME Director de Pesca y Acuicultura LUIS HUMBERTO GUZMAN VERGARA Director de Cadenas Productivas NOHORA BEATRIZ IREGUI GONZALEZ Directora de Desarrollo Rural ANDRES BERNAL MORALES Jefe Oficina Juridica. Francisco Estupiñán Heredia Preside nte Banco Agrao de Colombia, BAC Juan Lucas Restrepo Ibiza Director Ejecutivo CorporaciOn Colombiana de InvestigaciOn Agropecuaña, CORPOICA Felipe Fonseca Fino Director Unidad de PlaniticaciOn de Tierras Rurales, AdecuaciOn de Tierras y Usos Agropecuarios, UPRA Ricardo Sabogal Urrego Director Unidad Especial de l3esti6n de RestituciOn de Tierras Despojadas.

(5) Documento elaborada par Maria Alejandra Botiva LeOn. Directora de Politica Sectorial Grupo de Análisis Sectorial Javier Alexander GarzOn Johana Milena Neira Bustamante Johan Faber Valencia Hernández Lila Xiriiena Ortiz Hermida Lorena del Castillo Ortega Maria de JesOs RincOn Vargas Mario Alberta Villamil Polo Yadira Peha Mario Con la colaboración de Elizabeth Arciniegas Riveros. Diseño de Portada: Jacqueline F-leredia. Croquiz Ingenieria & Diseño SA.S DiagramaciOn e impresion Imprenta Nacional de Colombia.

(6) 0 UUI EXMINISTROS DE AGRICULTURA A TRAVES DE LA HISTORIA (1914-2013) Nombre. Fecha. JORGE ENRIOUE DELGAOO. 1914. 24. MANUEL JOSE VARGAS. 1936. 2. GENERAL BENJAMIN NERRERA. 1915. 25. LEON CRUZSMITOS. 1937. 3. LUIS MONTOVA SOTOrtAYOR. 1916. 26. NICOLAS wNAS VEGAS. 1937. 4. SIMON AMOJO. 1918. 27. MARCO AURELIOANGO. 1938. S. ESTEBAN JARANILLO. 1918. 28. JORGE GARNER. 1938. 6. JESUS DEL CORRAL. 1919. 29. MIGUEL LOPEZ PUPMREJO. 1940. 7. ENRIQUE OI.AYAIIERRERA. 1921, 4Odias. 30. MAR LANO ROLDAN. 1941. 8. IGNACIO MORENO. 1922. 31. GONZALO RESTREPO. 1941. 9. ANTONIO PAREDES. 1922. 32. MARCO AU RELIO ARAN GO. 1941. 10. GENERAL DIOGENES A. REVES. 1924. 33. SANTIAGO RIVAS CM,tACIIO. 1942. II. CARLOS A. BRAVO. 1925. 34. CESAR GARCIA ALVAREZ. 1943. 12. GENERAL SALVADOR FRANCO. 1926. 35. MOISES PRIETO. 1943. 13. JUAN ANTONIO MONTALVO. 1928. 36. CARLOS SANZ DE SANTAMARIA. 1944. 14. FRANCISCO JOSE CI4AUX. 1930. 37. LUISTAAtAYO. 1945. 15. SINFOROSO OCAMPO. 1934. 38. JOSE LUIS LOPEZ. 1945. 39. ANTONIO MARIA PRADILLA. 1948. 16. MARCO A. AULI. 17. JORGE SOTO DEL CORRAL. 1934. 40 ROBERTO MARULMDA. 1947. Ia. JORGE GARNER. 1934. 41. GUILLERMO SALAMANCA. 1947. 19. CRISTOBAL BOSSA. 1935, 10 dim. 42. MOISES PRIETO. 20. BE1ARDO MORA. 1935. 43. ALFREDO GARCIA CADENA. 21. GUILLERMO LONDOO MEJIA. 1935. 44. PEDRO CASTRO MON SALVE. 1948. 22. FRANCISCO RODRIGUEZ MOVA. 1935. 45. SANTIAGO TRUJILLO. 1949. 23. BENITO HERNM4DEZ. 1936. 46. JOSE V10ENTE DAVILATELLO. 1949. 1934,6 dim. 1948 1948,16 dim.

(7) MiNisuRlo DE AGRICULTURA Y DESARROLLO RURAL. Nombre. Nombro. Fecha. Fecha 1976. 47. JUAN GUILLERMO RESTREPO. 1950. 73. ALVARO ARAUJO NOGUERA. 48. ALEJANDRO ANGEL ESCOBAR. 1950. 74. JOAQUIN VANIN TELLO. 1977. 49. CAMILO J. CABAL CABAL. 1951. 75. GERMAN BULA HOVOS. 1978. 50. GENERALARTURO CHARRY. 1953. 76. GUSTAVO OAJER CHADIO. 1980. 51. JUAN GUILLERMO RESTREPO. 1954. 77. 1981. 52. HERNANDO SALAZAR MEJiA. 1956. LUIS FERNANDO LONDOO CAPURRO. 1982. 1956. ROBERTO JUNGUITO BONNET. EDUARDO BERRIO GONZALEZ. 78. 53. 79. 1983. JESUS MARIAARIAS. 1957. GUSTAVO CASTRO GUERRERO. 54. 80. HERNAN VALLEJO MEJIA. 1985. 81. ROBERTO MEJIA CAICEDO. 1985. 82. JOSE FERNANDO BOTERO. 1986. 83. LUIS GU ILLERMO PARRA DUSAN. 1986. 84. GABRIEL ROSAS VEGA. 1988. 95. MARIA DEL ROSARIO SINTES. 1990. 86. ALFONSO LOPEZ CABALLERO. 1991. 87. JOSE ANTONIO OCAMPO GAVIRIA. 1993. 88. ANTONIO HERNANDEZ GAtRRA. 1994. 89. GUSTAVO CASTRO GUERRERO. 1995. 55. JORGE MEJIA SALAZAR. 1957. 56. AUGUSTO ESPINOSA VALDERRAMA. 1958. 57. GILBERTOARANGO LOND0O. 1959. 58. HUGO FERREIRA NEIRA. 1960. 59. DUO MORALES BENITEZ. 1960. 60. HERNAN TOROAGUDELO. 1961. 61. CORNELIO REVES. 1963. 62. VIRGIUO BARCO VARGAS. 1963. 63. GUSTAVO BALCAZAR MONZON. 1964. 64. JOSE MEJIA SALAZAR. 1965. 65. ARMANDO SAMPER GNECCO. 1966. 66. ENRIGUE BLAIR FABRIS. 1967. 67. ENRIQUE PEALOSA CAMARGO. 1968. 68. ARMANDO SAMPER GNECCO. 1969. 69. J. EMILIO VALDERRAMA. 1970. 70. HERNAN JARAMILLO OAMPO. 1971. 71. HERNAN VALLEJO MEJIA. 1972. 72. RAFAEL PARDO VUELVAS. 1974. 1995/1996. 90. CECILIA LOPEZ MONTAO. 91. ANTONIO GOMEZ MERLANO. 92. CARLOS MURGAS GUERRERO. 93. RODRIGO VILLALBA MOSQUERA. 1999/2002. 94. CAR LOS GUSTAVO CANO. 2002 / 2004. 95. ANDRES FELIPE ARIAS LEWA. 2004 / 2009. 96. ANDRES DARIO FERNANDEZACOSTA. 2009/2010. 97. JUAN CAMILO RESTREPO SALAZAR. 2010/2013. 1997 1998/1999.

(8) CONTENIDO GENERAL INTRODUCCION. ........................................................................... .............. 11. CAPITULO I DESEMPEJO DEL SECTOR .................................................. 21. INTRODUCCION............................................................................................ 23. 1.. PANORAMA ECONOMICO !NTERNACIONAL ............................................... 23. 2.. PERSPECTIVAS DEL SECTOR AGROPECUARIO COLOMBIANO .........................32. CAPITULO II. GENERACION DE INGRESOS PARA LA POBLACION RURAL 55 !NTRODUCCION ...........................................................................................55 1.. POLITICA INTEGRAL DE TIERR4S ............................................................. 2.. PROGRAMA DESARROLLO RURAL CON EQU!DAD (ORE) (AIS) .................104. 3.. PROGRAMAS DE DESARROLLO PRODUCT! VO PAPA POBLA C/ON. 61. RURAL DE ESCASOS RECURSOS ............................................................121 4.. PROGRAMA DE VIVIENDA DE !NTERES SOCIAL RURAL ...............................134. 5.. FOMENTO A LA ACUICULTURA ................................................................138. CAPiTULO III. INCREMENTO DE LACOMPETITIVIDAD DE LA PRODUCCION AGROPECUARIA.......................................................... 145. INTRODUCCION............................................... .............................................. 145. 1.. FINANCIAMIENTO................................................................................. 151. 2.. INVESTIGACION Y DESARROLLO TECNOLOG!CO .......................................... 164. 3.. FORTALECIMIENTO SANITARIO .............................................................. 178.

(9) MIwIsmRIo DE AGRICULTURA Y DESARROLLO RURAL. 4.. INFRAESTRUCTURA OF RIECO Y DRENAJE ................................................ 198. 5.. OTROS INSTRLJMENTOS ..................................................... ................... 203. CAPITULO IV. COMERCIO INTERNO Y EXTERNO .................................... 223. INTRODUCCION............................................................................................. 223. 1.. APROVECHAMIENTO DEL TLC SUSCRITO CON LOS ESTADOS UNIDOS.................. 226. 2.. ACUERDOS VICENTES .......................................................................... 230. 3.. ACUERDOS PENDIFNTFS BE APROBACION ............................................... 234. 4.. NFGOCIA ClONES EN CURSO .................................................................. 235. 5.. INS TRUMENTOS DE APOYO A LA COMERCIALIZ4CI6N................................... 238. CAPITULO V. GESTION DEL RIESGO AGROPECUARIO............................ 249. INTRODUCCION............................................................................................. 249. UNIDAD DE PLANIFICACION BE TIFRRAS RURALES, ADECUACION DE TIERRAS Y l.)sos AGROPECUARIOS - UPRA....................................................... 253. 2.. INS TRUMFNTOS OF CESTION DEL R!FSCO 2012- 2013.............................. 258. 3.. DESARROLLO FORESTAL ..................................................................... 263. 4.. PLAN DEATENCJON SECTORIAL FENOMENO BE LA N!IQA (2010-2011) . .......... 266. 5.. GESTIONAMBIENTAL PAPA FL DESARROLLO AGROPECUARIO SOSTENIBLE..... 294. 6.. SISTEMAS OF INFORMACION Y USO BE LAS TIC EN EL SECTOR AGROPECUARIQ 298. 1.. CAPTULO VI. EQUIDAD EN EL DESARROLLO RURAL REGIONAL ......... 309. 1.. SISTEMA GENERAL DE REGALIAS .......................................................... 309. 2.. DFSARROLLO INTEGRAL DE LA ALTILLANURA ............................................ 310. 3.. CONTRA TOS PLAN............................................................................... 313. 4.. ESPACIOS PAPA PROMO VER LA ART/CU/AC/ON Y EL DIAL 0GB ENTRE EL GOBIERNO 317 NAC/ONAL Y LAS REGIONES.................................................................. CAPITULO VII. ADECUACION INSTITUCIONAL .......................................... 323. 1.. FORTALECIMIENTO DEL INS TITUTO COLOMBIANO AGROPFCUAR/O - ICA........ 323. 2.. AUTORIDAD NAC/ONAL DEACU/CULTURA y PFSCA -AUNAP...................... 325.

(10) MEM0RIAs 2012 -2013. CAPITULO VIII. PRESUPUESTO SECTORIAL............................................335 !NTRODUCCION ...........................................................................................335 1.. APROPIACION y EJECUCION PRESUPUESTAL VIGENCIA 2012 ....................336. 2.. PRESUPUESTO COMPARADO 2012 - 2013............................................339. CAPITULO IX. NORMAS '1 CONPES DEL AGRO........................................343 INTRODUCCION ............................................................................................. 343. 1.. NoRws EXPEDIDAS ............................................................................ 348. 2.. PROYECTOS DE LEY .........................................................................359. 3.. NORMAS DECLI4RADAS INEXEQUIBLES ...................................................360. 4.. CONPES DEL AGRO........................................................................360. ANEXOS........................................................................................................365 ANExO 1. CARTA CE RENUNCIA DEL Miwis TRO JUAN CAMILO RESTREPO ..............365 ANEXO 2. RECONOCIMIENTO DEL PRESIDENTE SANTOS AL EXMINISTRO JUAN CAMILO RESTREPO ...............................................................367. 9.

(11) INTRODUCCION. HONORABLES CONGRESISTAS. Cumpliendo con el deber constitucional de presentar ante ustedes una memoria de las tareas adelantadas par esta cartera, me es grato enviarles la correspondiente a los años 2012-2013.. ciOn Santos que en la segunda mitad de la administraciOn anterior. Igualmente, el concepto de desarrollo rural hàrecobrado visibilidad e importancia en la agendà pUblica nacional, despues de que estuva práctica mente desaparecido.. Aunque estas memorias corresponden al año 2012 —2013, me permito incluir algunas informaciones y comentarios sobre 10 que han sido las lineas generales de las politicas del Ministerio de Agricultura y de sus Entidades Adscritas a partir del 7 de agosto de 2010, fecha en la cual fui designado Ministro de Agricultura y Oesarrollo Rural par el Presidente Juan Manuel Santos.. El sentido que tienen la caratula y la contracaratula de estas Memorias al Congreso Nacional signifi-i can precisamente eso: el rescate de concepto de3 desarrollo rural y la recuperaciOn de la economiajj agropecuaria a pesar, repito, de las dificiles ciicunstancias par las que hemos atravesado en los Ultimos años.. Es muy satisfactorio registrar, en primer lugar, que pese a las multiples dificultades a las que les hemos hecho frente en estos anos, tales coma la ala invernal, la revaluacion, severos problemas fitosanitarios que afectaron varios cultivos, y el desplome de los precios internacionales que golpearon los precios internos de algunos productos como el café y el cacao en el Ultimo año, el crecimiento de la agricultura en su conjunto ha sido mejor - mucho mejor— durante la primera mitad de la administra-. En articulo publicado en el periOdico El 7lempo, el 12 de mayo de 2013, cuyo texto trascribo a continuaciOn, se da cuenta de la recuperaciOn de la agricultura en 2011 y 2012 —comparada con Ia que ocurrió entre 2008 y 2010—, de la reducciOn que segUn las Ultimas estadisticas disponibles registran los indices de pobreza rural, e igualmente, de los principales emprendimientos que en materia de desarrollo rural se vienen realizando y de los que 11.

(12) MlNIsnRlo DE AGRICIJLTURA y DESARROLLO RURAL. habrã de emprender el pals con mayor brio aUn en un escenarlo de poscontlicto en Colombia. Si Colombia alcanza la anhelada paz, cuyas negociaciones se adelantan en este momento en La Habana, la firma de un acuerdo de paz no será el fin sino el comienzo de un proceso de gran aliento que tendra, en el marco del postcontlicto, su eje fundamental en 10 rural. Es decir, todos aquellos recursos, instituciones y normas juridicas nuevas, que sera necesario arbitrar para hacer posible de los años venideros una convergencia entre los mdicadores de calidad de vida de los habitantes de las zonas rurales colombianas y aquellos que habitan en las grandes ciudades.. La distancia histOrica entre el campo y la ciudad ha comenzado pues a achicarse, pero sigue siendo inmensa. Por eso los mUltiples empeños que viene adelantando este gobierno. El mismo concepto de "desarrollo rural" que habia sido borrado de la agenda pUblica, ha reaparecido. Hemos preparado una ambiciosa ley sobre "acceso a tierras y desarrollo rural", actualmente en consulta con las comunidades étnicas, que habrá de transtormar la visiOn de las politicas pUblicas en relaciOn con la ruralidad colombiana.. "Entre 2010 y 2012 la pobreza rural pasO de 49,7% a 46,8%, mostrando una importante reducciOn de casi tres puntos porcentuales en dicho periodo. Hay un ligero aumento de 0,7 puntos porcentuales entre 2011 y 2012, probablemente asociado a las diticultades del sector cat etero y a los efectos devastadores de la ola invernal.. Este año por ejemplo se entregaran 100.000 mil viviendas rurales con gratuidad a las familias campesinas. Estas soluciones de vivienda son diterentes de las que se construyen en areas urbanas. La vivienda rural ha dejado de ser la cenicienta que siempre tue de la asignaciOn de recursos pUblicos para vivienda de interes social.. ( ... ) El indicador multidimensional seflala también que la pobreza rural pasO de 53,1% en 2010 a 48,3% en 2012, reduciéndose en 4,8 puntos entre 2010 y 2011, progreso indiscutible.. Hemos rescatado también programas tan importantes para el desarrollo rural como el de asistencia técnica universal, y los programas de riego y drenaje para pequenas comunidades campesinas asociadas.. A pesar de la mejoria, es evidente que la brecha urbano-rural sigue siendo grande. RazOn por la cual cobra importancia la politica de desarrollo rural que ya esta en marcha y que sin duda tendra que escalar mucho mas en un escenario de post conflicto. Como 10 demuestran las citras del mdicador multidimensional, las condiciones de vida de. 12. los pobladores rurales han venido mejorando en los Ultimos años y el gran reto de la politica es que esta tendencia continUe.. Uno de cada cuatro empleos que se están creando en Colombia se genera en el ámbito rural, y Ilevamos a la techa dos millones de hectáreas formalizadas a los campesinos, un cambio fundamental en la estructura de la tenencia de la tierra en nuestro pals..

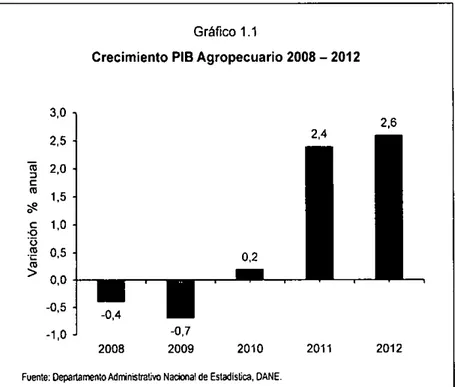

(13) MEMORIAS 2012 -2013. La restituciOn de tierras, a pesar de tantos enemi905 agazapados unos y desenibozados otros, sigue su marcha con rotunda determinaciOn politica. Va se comienzan a cosechar mUltiples fallos de los tnbunales agrarios devolviendo tienras a los campesinos despojados injustamente. P01 Ultimo, el sector agropecuanio durante la primera mitad de la administraciOn Santos, a pesar de graves dificultades corno la ola invernal y la revaluaciOn, ha tenido un comportamiento mucho mejon que en la segunda mitad de la administradOn anterior. Los datos oficiales del DANE sobre el crecimiento del PIB agropecuario pan año son los siguientes: 2008 (-0,4%); 2009 (-0,7%); 2010 (0,2%); 2011 (2,4%)y 2012 (2,6%). Desde luego, falta mucho por hacer. Pero la inmensa deuda acumulada que el pals tiene con la ruralidad se ha comenzado a saldar en este gobierno. El desarrollo rural cuyas nuevas visiones han comenzado a tener aplicaciOn en el peniodo al que se refiere este informe, no solamente han implicado mayores recursos para la ruralidad, sino también un giro gradual, que comporta un alto contenido ético en la asignaciOn de los recursos pUblicos, que dicho en palabras muy simples noes otra cosa que interesarse más en la provision de bienes pUblicos que interesan a toda la comunidad y menos en el otorgamiento de subsidios directos a unos pocos, como habia sido tradicional. Ademas de los temas atinentes al desarrollo do la agricultura y de la ganadenia, el Ministenio de Agricultura y Desarrollo Rural recibiO a partir del 7 de. agosto de 2010, fecha en que se inicia la administracion Santos, el mandato de liderar politicas de tan señalada importancia coma la restituciOn de tierras, la formalizaciOn de la propiedad agraria y, en general, impulsar politicas de transformaciOn agrania que habian estado completamente ausentes de la agenda habitual de este Ministerio en el pasado. Como una apretada sintesis de estas nuevas responsabilidades, me perniito transcribir las palabras que dirigi a Ia Asamblea de la OEA en pleno, el pasado 5 de noviembre de 2012, cuyo texto integral es el que sigue: Muchas gracias señor Presidente a usted, al señor Secretanio General, Secretario General adjunto, a todos los Señores Representantes y Embajadores ante la OEA, al expresidente de mi pals el Dr. César Gavinia y a todos los asistentes. En primer lugar un agradecimiento a todos ustedes por habernos abierto este espacio para poder cornpartir con tan importante Asamblea una de las poIlticas medulares que adelanta actualmente Colombia como es la politica de vIctimas y de restituciOn, en especial de aquellos que ban sido despojados en los Ultimos años de sus tierras par las fuerzas vialentas. Todos los estudiosos del conflicto colombiano desde hace ya muchos años coinciden desde todas las esquinas de las tendencias ideolOgicas, que uno de los problemas en los cuales hunde sus raices el conflicto colombiano ya viejo de varias décadas es el conflicto do la tierra, de su uso, de so distribuciOn, y de so utilizaciOn. Somos un pals, Colombia, que naturalmente ha sufrido, 0 mejor, ha expenimentado coma todos los palses de America. 13.

(14) MINIS1tRI0 DL AGRICULTURA. v DESARROLLO RURAL. Latina y de la region, un proceso de urbanizaciOn. Pero no es menos cierto que Colombia mantiene un indice de ruralidad bastante importante. Un estudio reciente de las Naciones Unidas da cuenta de que utilizando metodologias modernas de mediciOn, aproximadamente un tercio de la poblaciOn colombiana vive en ámbitos rurales. Esto quiere decir que, si somos 45 millones los habitantes en Colombia, 15 millones vivimos en areas rurales no necesariamente todos de la agricultura y la ganaderia sino de otras actividades, pero en contornos de ruralidad. Asi las cosas, la actual administraciOn presidida por el presidente Juan Manuel Santos puso en marcha desde (a primera hora de su administraciOn, una politica que a primera vista no es usual en paises como Colombia que aUn están en tránsito de superar su conflicto interno. Esperamos que estemos en la tase final del mismo, pero todavia tenemos indicadores de conflicto. For eso una politica de restituciOn de victimas y de restituciOn de tierras que suelen ser polIticas propias del post conflicto, se echo a andar en Colombia, cuando el conflicto esperamos que este en su tase final, en su fase terminal, pero conflicto al tiny al cabo vivo. Parte muy importante de estas polfticas son las de restituciOn de tierras que son sobre las cuales quieía relacionarles a ustedes algUn detalle pero no es el todo de las politicas. En realidad son una parte de un todo cuyo eje central son politicas agrarias que contienen no solo la restituciOn de tierras sino tambien un proceso de tormalizaciOn en la tenencia de la tierra e igualmente politicas atinentes a protundizar los procesos de desarrollo rural. Coma sucede 14. en otros paises de la region, los indices de informalidad en la tenencia de la tierra son importantes. toe qué magnitud tue el proceso del despoja de tierras que ocupa esta primera fase de la politica? En et cuadro que ustedes tienen en sus monitores, yen el mapa de Colombia. Con colores oscuros se yen aquellos municipios en donde hubo mayor densidad del despojo y a medida que Va bajando el color fuerte hacia los colores más tenues las areas donde hubo menor densidad de despojos. Naturalmente, los casos más agudos se presentaron en algunos municipios. Más del 50% en solo 78 municipios de los mil y tantos que tiene Colombia y as[ sucesivamente como van observando ustedes en la explicaciOn del mapa adjunto. Mapa de despojo de tierras 2012. Fuente: RUPTAy SIPOD 2012.

(15) MEMORIAS 2012 -2013. La magnitud del despojo de tierras puede también apreciarse con estas cifras globales: el territario continental de Colombia 10 conforman aproximadamente 114 millones de hectareas. La mitad de ese territorio esta conformado par bosques naturales protegidos basicaniente en la fachada pacifica hacia el mar pacifico y en la region amazOnica colombiana. De la otra mitad, quedan aproximadamente 60 millones de hectáreas, sin contar los bosques, y se calcula que en el Ultimo cuarto de sigla habria habido, ya sea por procesos de despajo par violentos a de abandano farzado en dande los campesinos amedrentados tuvieron que dejar abandonadas sus tierras, cerca de 6 millones de hectareas que corresponderian al 10% del territoria no boscoso de Colombia. Esto para que la asamblea tenga on arden de la magnitud del prablema del que estamos hablando. Este praceso de afectaciOn vialenta ya sea de abandona forzoso a de despojo propiamente dicho, ha afectado cerca de 300 mil familias en el Ultimo cuarta de sigla segUn estudias que se han hecho desde las universidades, desde el propio Gobierno y también a traves de la Pastoral Social de la Iglesia CatOtica colombiana que ha hecho encuestas muy detalladas en todas las municipalidades del pals. Asi las cosas, el actual gobierno desde la primera hora presentO on Proyecto de Ley que ya es una Ley de la RepOblica, a cuya sanciOn concurriO el Secretario General de las Naciones Unidas como testigo especial y que Ileva unos 6 a 7 meses de vigencia. Alli es donde se traza el marco jurIdico y operativo de cOmo se procede a hacer el resarcimiento, la compensaciOn y el desagravio a tantas victimas afectadas par la violencia, en cuanto fueron despojadas de sus tierras. Parque hay otras. categorlas de victimas que sin haber sido despojadas de tierras pues lo foeron por agravios personales o par hamicidias a so familia, a sus cercanos allegados. La Ley de RestituciOn de Tierras que empezO a regir el 1 0 de enera de este año, contiene en primer lugar a creaciOn de dos Instituciones. Una instituciOn que se llama la IJnidad Nacional de RestituciOn de Tierras qoe es de caracter administrativo adscrita at Ministerio de Agricultura y Oesarrollo Rural, dande toda aquel que considere que ha sido a que foe victima en los Ultimos 20 años de on despajo de tierras por los violentos, puede presentar so reclamaciOn. Esa reclamaciOn inmediatarnente es sustanciada, estodiada y tramitada. También se va a terreno y se toman los testimonios de modo, tiempo y lugar para cerciorarse de que si se esta frente a una reclamaciOn seria y no frente a una reclamaciOn temeraria. Se hace la georeferenciaciOn y la agrimensora del predia reclamada y, cuanda el Gobierno se cerciora que está frente a ona reclamaciOn seria y bien fundamentada, acompafla a la victima hasta los estradas mismos de ona jorisdicciOn agraria especial qoe se ha creado para tal efecto, allegando las proebas que le ha ayodada a consegoir a la victima. Es ese juez agrario el qoe habrá de decir la UItima palabra, es decir si procede a no la restitociOn. Hasta et momenta hemos recibido on poco más de 20 mil solicitudes par las cuales se reclaman cerca de dos millanes de hectareas. Esta no quiere decir qoe todas estas reclamacianes vayan a tradocirse en restituciones jodiciales efectivas, parqoe coma Ia acabo de comentar cada una de las reclamacio-. 15.

(16) MuNusuRlo DI AGRICULTURA y DESARROLLO RURAL. nes es precedida de un estudio muy detallada de terreno de georeterenciacion catastral tratándose de algo muy serio como la propiedad debe ser. Pero da una idea de la magnitud del problema el que en 4 o 5 meses de vigencia y la ley ya se hayan presentado reclamaciones par cerca de dos millanes de hectáreas. Vase están llevando ante los jueces el primer gruP0 de demandas, ya estos han empezado a proferir las primeras sentencias restitutarias, y esperamos en los meses que vienen tener una cosecha mucho más nutrida de tallos en la medida en que los términas señalados por la Ley para que estas fallos se profieran vayan traduciendose en sentencias etectivas. Naturalmente este es un procesa que se hace de acuerdo con la Ley, observando un debido proceso, sin atropellamientos. No es que par una yentanilla entre la reclamaciOn del predio despojado y par otra salga el tallo, todo obedece a un procesa, de tal forma que quien crea o diga tener mejor derecho que el reclamante, puede hacerse pafle en el proceso, para que su pretensiOn sea definida por el juez. Igualmente debo mencionarles Ia siguiente, en cada una de las reclamaciones se le pregunta a la victima en una entrevista que se tiene al comienzo del proceso entre otras muchas informaciones, quién tue su despojador, quién Ia abligO a dejar abandonada forzosamente la tierra. Hasta el momenta, par boca de las mismas victimas, se ha podido establecer que aproximadamen-. 16. te un tercia de las despojadares fueron los grupos guerrilleros, otro tercia los grupos paramilitares y el ültimo tercia grupas tuera de la Ley que participaron en el contlicto armada o en el contlicto de vialencia en los Ultimos añas. Ouiero signiticar con esto que, desde el punto de vista de los despojadores, las hubo de todas las pelambres y, par lo tanto, la ley se está aplicando con igual rasero independientemente de quien haya sido el despojador de acuerda con el propio testimanio de las victimas. Esta ley que se enmarca dentro de un esquema de justicia transicional, es decir, tiene una vigencia de 10 años, es una contribuciOn ala soluciOn del contlicto, es una ley sin precedentes en la historia de Colombia, yes una ley (es Ia propio de las leyes de la justicia transicional) que permite que instituciones juridicas que normalmente se aplican en esquemas de normalidad juridica dejen de aplicarse. Por ejempla, tratandose de una ley de protecciOn de victimas que pretende ayudarles a que recuperen sus tierras despojadas, esta ley prevé 10 que se llama la inversion de (a carga de la prueba. La victima es ayudada por el estado a allegar las pruebas para la propia restituciOn, más que ella tenga que poner sabre la mesa del juez tados los tallos y todas las constancias y todos los documentos, entre atras cosas porque gran parte de quienes tueron despojados eran de antemano tenedores intormales, sin escrituras plenas y con propiedad precaria sobre las tierras despojadas. Es una ley que esta teniendo una aplicaciOn muy intensa pero que naturalmente tiene dificultades y tiene peligros, pisa callos, afecta intereses insospechados a incontesables, porque muchos de los.

(17) MEM0RIAs 2012 - 2013. que van a tener que entregar de nuevo sus tierras, fueron quienes hace 100 15 años so apoderaron a sangre y fuego de tierras que no les eran propias. Hemos tenido algunos casos de violencia fisica contra las victimas, contra los reclamantes, contras sus asociaciones. De acuerdo con la ley, el proceso se hace focalizada y gradualmente, comenzando por donde hubo mayor densidad de despojo hacia donde hubo menos y sincronizadamente con los esquemas de seguridad, en el sentido de que es de la mano con las fuerzas militares y de seguridad como vamos viendo cOmo so van despejando comarcas donde la restituciOn puede adelantarse sin peligro para las victinias y all( Se va empezando y se va trabajando. También debo mencionar que la dolorosa histona de las Farc y de la guerrilla colombiana sembrO en nuestro territorio artefactos antipersonales y tenemos, segün los cálculos, en muchos de los territorios que se reclaman por las victimas, minas antipersonales sembradas que hay que ir levantando para que la restituciOn sea acorde con los parámetros humanitarios elementales de seguridad para con las victimas. Aprovecho para agradecer en este momento lavaliosisima colaboraciOn de la MisiOn de la OEA que desde hace ya varios años viene trabajando en estos temas en Colombia y cuya presencia ha sido, Señor Secretario General y Señor Presidente, de inmensa valia y de inmenso apoyo. Le ha brindado tranquilidad a las victimas reclamantes ver la institucionalidad de la OEA acompañándonos en todos estos procesos de terreno que a veces implican temor y dificultades en las propias victimas.. Finalmente queria decirles que el Presidente Santos ha tornado la decisiOn de iniciar unas conversaciones en una primera instancia con el grupo de las Farc que ya tuvieron su reunion inaugural hace algunos dias en Oslo, y que van a proseguir a partir de esta semana. Se ha señalado un temario muy preciso para esas negociaciones y, en relaciOn con estas conversaciones, el gobierno ha sido especialmente celoso en decir que no se va a negociar institucionalidad alguna del pals, no se va a negociar el modelo econOmico, no se van a negociar temas tan importantes como la territorialidad, y estas conversaciones habrán de conducir a la entrega de las armas de los subversivos y a Ia firma de la paz. Si asi no fuere, si a esto no so Ilegare, entonces por lo menos se habrá intentado como el gobierno actual cree que es del caso, esa bUsqueda del bien supremo que tiene Colombia, que es la bUsqueda de la paz y de la convivencia. Dentro de la agenda que se ha especificado hay cmco puntos y el principal de ellos, o mejor, el primero de ellos, Os el tema de la tierra y el desarrollo rural, del acceso a las tierras, de Ia dotaciOn do recursos no solo de tierras sino de insumos de crédito, de irrigaciOn, de proyectos productivos a los campesinos colombianos que o carecen do tierra o carecen de instrumentos para tener una agricultura más modernay más acorde con los tiempos modernos. De la misma manera se les ha dicho que esa nogociaciOn que se inicia esta semana, cuyo primer punto es el tema de la tierra y del acceso al desarrollo rural, se adelantará pero sin perjuicio do que esta ley de restituciOn de tierras que les he relatado. 17.

(18) MINIsmRI0 DR AGRICULTURA Y DESARROLLO RURAL. a ustedes se siga aplicando con igual rasero coma corresponde aplicar a loda ley vigente que no se negocia sino que se cumple. Seguimos en este camino y el pueblo colombiano, el gobierno colombiano, esta muy anhelante de que este proceso de paz conduzca, ojalá despuOs de tantos años, a buen puerto. Una trase del Presidente Kennedy en su discurso inaugural del 20 de naviembre de 1961, tiene un especial signiticado para entender 10 que esta aconteciendo en Colombia con este reinicio de las negociaciones de paz. Decia el Presidente Kennedy "nunca negociemos bajo el miedo, pero nunca debemos tener miedo a negociar". Esa es la filosofia y el espiritu que ha orientado al Presidente Santos en este nuevo intento par buscar la esquiva paz de Colombia. Va para terminar quisiera decir, Honorables Congresistas, que el 19 de junio de 2013 se cumple. 18. el primer centenario de haber sido creado este Ministerio durante el Gobierno del General Pedro Nel Ospina. Espero que con las lineas de trabajo y con las prioridades en las que se ha venido trabajando arduamente, y dentro de las cuales habrá de seguir desenvolviéndose el trabajo de este Ministerio, quede trazada la ruta del desarrollo agropecuario y de la ruralidad colombiana hacia el siglo XXI. Solo me resta agradecer al Congreso Nacional, a sus dos Cámaras y a las Comisiones Quintas, el gran interés politico y técnico que dentro de un sano espiritu de cooperaciOn y de control politico, siempre han prestado a los temas agropecuarios y de desarrollo rural de los que se ocupan estas Memorias. De ustedes con toda atenciOn.. Juan Cam/Ic Rn/rape Salazar Min/stro c'e Agricu/tura y Desarrdio Rural.

(19) CAPITULO I. DESEMPEI1O DEL SECTOR. .. INTRODUCCION.......................................................................................... 21 21. PANORAMA ECONOMICO INTERNACIONAL ...................................... 23. 1.1. CRECIMIENTO ECONOMICO Y PERSPECTIVAS INTERNACIONALES .................... 23. 1.2. COMERC!O MUNDIAL CE PRODUCTOS BASICOS .......................................... 24. 1.3. PREcI05 INTERNACIONALES DE LOS FERTILIZANTES ................................... 25. 1.4. EXPECTATIVAS CE PRECIOS V CE PRODUCCION CE ALIMENTOS...................... 28. 1.5 PRECIOS INTERNACIONALES CE LOS PRODUCTOS AGROPECUARIOS ............... 29. 2. PERSPECTIVAS DEL SECTOR AGROPECUARIO COLOMBIANO. 32. 2.1. COMPORTAMIENTO DEL P18 AGROPECUARIO............................................ 32. 2.2 2.3. AREA V PRODUCCION AGRICOLA V PECUARIA............................................ 34. EMPLEO............................................................................................ 36. 2.4. TASA CE CAMBIO ................................................................................ 37. 2.5. COMERCIO EXTERIOR .......................................................................... 38. 2.6. COMPORTAMIENTO DEL PRECIO CE LOS ALIMENTOS ................................... 47. 2.7. PRECIOS NACIONALES CE LOS FERTILIZANTES........................................... 49. "9.

(20) CAPITULO I. DESEMFENO DEL SECTOR. INTRODUCCION EL ENORME RETO DE CRECER EN MEDIO DE LAS IJIFICULTADES.... Durante las Ultimas dos décadas, la agricultura colombiana ha sufrido transformaciones importantes, tratando de insertarse en la economla global y de adaptarse a las nuevas condiciones de los mercados, tanto internos como externos. La apertura comercial, los embates del canibio climãtico, los cambios en los patrones de consumo y los fenOmenos econOmicos externos, enfrentan a los productores agropecuarios en general a unos retos para los que algunos no están preparados. Todos estos fenOmenos y la escasa capacidad de los productores para enfrentarlos con éxito, hacen que lograr un crecimiento sostenido del sector sea un desafio enorme. En los Ultimos años, Los esfuerzos del Ministerio de Agricultura y Desarrollo Rural se han enfocado en una reorientaciOn de los instrumentos de polltica, buscando brindar menos apoyos directos y una provisiOn mucho mas eficiente de los bienes pUblicos necesarios para impulsar la competiti-. vidad del sector. En virtud de Jo anterior, la polltica agropecuaria para el cuatrienio 2010 - 2014 so dirige a la implementaciOn de mecanisrnos que permitan la generaciOn de empleo e ingresos en la poblaciOn rural, el incremento de la competitividad de la producciOn agropecuaria, a amplificaciOn diversificación del mercado interno y externo, lac equidad en el desarrollo regional y la gestiOn del;.) LO riesgo agropecuario.. fj. r.. C. A pesar de estos innumerables esfuerzos, en un!i 6 sector vulnerable por naturaleza, donde la incertiC dumbre es el pan de cada dia, es inevitable controlar todas las variables que tienen alguna influencia sobre el desempeño del mismo. Desde 2010, el c sector ha afrontado fuertes fenOmenos climáticos como la ola invernal que afectO al pals por varios meses entre 2010 y 2011,0 el fuerte verano que se registrO hacia finales de 2012. Dichos fenámenos afectaron negativamente el crecimiento de varios subsectores, incidiendo en el crecimiento global de la actividad agropecuaria. Adicionalmente, la complicada situaciOn del entorno internacional como consecuencia de la crisis financiera de los paises desarrollados, ha afectado las variables macroeconOmicas con su correspon-. 21.

(21) MINISnRI0 DC AGRICULTURA y DESARROLLO RURAL. diente efecto sobre los paises en desarrollo. Este es el caso de la tasa de cambio que ha venido revaluándose de manera importante afectando notablemente la rentabilidad de los subsectores exportadores como es el caso de las flores, el banano y el café, entre otros. A todos estos factores, debe sumarse una coyuntuía de bajos precios internacionales que ha impactado productos como el café, el cacao, el algodOn y la palma de aceite, provocando un deterioro de los ingresos de los productores. Para nadie es un secreto que en un contexto de apertura comercial y globalizaciOn, y sin ser un pals fijador de precios en los mercados internacionales, son cada vez menos las variables que pueden ser controladas o modificadas domésticamente. Dado que este es el caso de los precios, el pals inevitablemente debe enfocarse en una estrategia de desarrollo agropecuario que le apunte al mejoramiento de aquellas variables que aUn son del dominio de los propios productores, como es el caso de la productividad. Es por esta razOn que este Gobierno ha dirigido sus esfuerzos hacia aquellos instrumentos cuyo objetivo primordial es promover el aumento de la competitividad y el mejoramiento de la rentabilidad de los cultivos y los ingresos de los productores. Esto pasa sin duda por focalizar los recursos en inversiones en bienes pUblicos más que en apoyos directos que, a pesar de tener un efecto paliativo en coyunturas dificiles, no tienen un impacto estructural en el desarrollo agropecuario de largo plazo. Aunque el Ministerio reconoce que los esfuerzos y los recursos nunca serán suficientes ante las enormes necesidades del sector, y que queda aUn. 22. mucho camino por recorrer en términos de polftica pUblica para lograr el objetivo de impactar sobre la pobreza rural, reducir la brecha urbano-rural y lograr una exitosa inserciOn de todos nuestros productores en los mercados tanto internos como internacionales, es de resaltar la recuperaciOn del sector en términos de crecimiento desde 2010. Todo esto a pesar de la coyuntura dificil y de una serie de fenOmenos que han afectado negativamentea los diferentes subsectores. Es asi como después de dos años de crecimientos negativos, a partir de 2010 el sector agropecuario retomO su senda de crecimientos positivos que, aunque aün son incipientes, dejan ver que se ha realizado un trabajo importante para darle un mayor impulso a una de las locomotoras que sin duda debe contribuir al crecimiento nacional. Para el Ultimo año 2012, el sector alcanzO un crecimiento de 2,6%, superior en 0,2 puntos porcentuales al de 2011, siendo el mayor incremento de los Ultimos 5 años. El gran reto es continual impulsando y fortaleciendo este crecimiento a través de los instrumentos de politica que se han dispuesto durante este Gobierno y que ban permitido retomar esa senda que se habla perdido en el pasado. Para esto, y con el ánimo de reactivar o continuar impulsando con más fuerza algunas de las locomotoras de crecimiento econOmico, el Gobierno Nacional lanzó el Plan de Impulso a la Productividad y el Empleo (PIPE) donde se contempla una inyecciOn de recursos por $465 mil millones para el sector agropecuario, que se invertirán principalmente en la reconversiOn del sector Iácteo, la renovaciOn de hectáreas de cultivos afectados por problemas fitosanitarios y el programa de coberturas cambiarias para apoyar a.

(22) los exportadores afectados por la revaluaciOn de la tasa de cambio. Adicionalrnente, se han contemplado también recursos adicionales importantes para el componente do vivienda rural. Todos es-. los nuevos esfuerzos sin duda contribuiran con el crecimiento del sector para este año 2013, en la medida en que impulsen la productividad de varios subsectores.. Gráfico 1.1 Crecimiento PIB Agropecuario 2008-2012 3,0 2,5 2,0 C. 1.5 C 1,0 •0 C, . 0,5. 0,0 -0,5 -1,0. 2008. 2009. 2010. 2011. 2012. FaMe: Depai1arnentoAdninfraUvo Nacicoal de EstadisU, DANE.. 1. PANORAMA ECONOMICO INTERNAC ION AL 1. 1 CRECIMIENTO ECONOMICO Y PERSPECTIVAS INTERNACIONALES La economia mundial en 2012 se via afectada par la recesiOn en Europa, principalmente par los desequilibrios financieros y fiscales en la zona euro,. y por la desaceleraciOn de China y el pobre crecimiento de los Estados Unidos. Do acuerdo can las Perspectivas del Banco Mundial (BM) y del Fondo Monetario Internacional (FMI)1, en 2013 la economla global se recuperará levemen1. Banm Muridia!, Pecspecva Enfr,iica Munthal, enero 2013. Fdo MoosOda Intemadooal, Perspectivas de Is Economla Mundial, abril 2013.. 23.

(23) MINISmRI0 DE AGRICULTURA Y DESARROLLO RURAL. te, par una disminuciOn de los factores de crisis. Sin embargo en los paises de ingresas altos, la crisis fiscal, el alto desemplea y la débil confianza de los consumidores y de las empresas continUan influyendo en el deterioro de la economia, situaciOn que continuará repercutienda en las econornIas emergentes yen desarrollo, a través de los canales comerciales y financieros. SegQn el FMI, la economia mundial tendrã un repunte en 2013, al pasar de un crecimiento de 3,2% en 2012 a 3,3% en 2013, no obstante, esta previsiOn señala una caida de 7 puntos porcentuales respecto al crecimiento registrado en 2011, cuando se situO en 4,0%. El agregado de las economfas avanzadas mantendrã un crecimienta del 2%, tasa que es igual ala registrada en 2012. Las economias de mercados emergentes y en desarrollo tendrán un crecimiento del 5,3% en 2013, explicado par las politicas de apoyo adoptadas por los gobiernos, las cuales han dinamizado sus economias, manteniéndolas coma las lideres del crecimiento a nivel mundial. De acuerdo con la ComisiOn EconOmica para América Latina y el Caribe (CEPAL) 2 , el crecimiento del PIB para America Latina y el Caribe en 2012 fue de 3,1%, cifra inferior ala registrada en 2011(4,3%), dado principalmente por el menor crecimiento de dos de las más grandes economias de la regiOn, Argentina (de 8,9% en 2011 a 2,2% en 2012) y. 2. 24. CEPAL, Balance P,elirrna, do In EconcnIas de knérica Lafina y ci Cahbe. ddembre 2012.. Brasil (de 2,7% de 2011 a 1,2°I en 2012). Para 2013 se prevé una recuperaciOn de la economia de la regiOn que Ilevaria a un crecimiento de 3,8%, como consecuencia de la mejora en los indicadores del empleo, del aumento del crédito bancario al sector privado y de la implementaciOn de pollticas contraciclicas y monetarias expansivas que contribuirian al dinamismo de la economia de la regiOn. Se espera que las polIticas adoptadas para resolver los efectos de la crisis econOmica por la Zona Euro y de los Estados Unidos, asi como el impulso generado par la aceleraciOn de la actividad econOmica en paises emergentes, las condiciones monetarias flexibles y el relajamiento gradual de las condiciones financieras, contribuyan al crecimiento y dmamizaciOn de las economias en 2013. 1.2 C0MERcI0 MUNDIAL DE PRODUCTOS BASICOS. SegUn el indice general de precios de materias primas del FMI, a diciembre de 2012 los precios de los alimentos y de los metales presentaron un incremento anual de 10,5% y 0,3% respectivamente, mientras que los precios del petrOleo dismmnuyeron 2,8%. En el primer trimestre de 2012, los precios aumentaron levemente, pero a partir de abril descendieron, tendencia que se prolongO hasta agosto en el caso de los metales (Gráfico 1.2)..

(24) Grãfico 1.2 Precios de los productos básicos indice general de precios de las materias primas del FMI. A. -. 7iit. 8 Jib. 100. —Jro,100s - W.. . . Peotbo 50 3010. 2011. I. 2012. Fuerne: flu.. El precio del petrOleo continUo su senda de crecimiento, alcanzando su máximo histOrico en marzo de 2012 cuando el indice se ubicO en USO 222, como consecuencia de la baja producciOn de crudo de los Paises Exportadores de PetrOleo (OPEP), y de una mayor demanda de los mercados emergentes y de Estados lJnidos. Para 2013 se espera que el preclo del barril de petrOleo alcance los USD 102,610 que representa una reducciOn de 2,3% con relaciOn a to registrado en 2012 (USD 105,0), pero si las tensiones geopoliticas de Oriente PrOximo Ilegan a estallar, el petrOleo también puede superar la barrera de los doscientos Mares. Para 2013 se prevé que el preclo de los alimentos baje alrededor de 2%, siempre y cuando se presen-. ten condiciones meteorolOgicas normales. Se espera un incremento en el preclo de los metales de alrededor de 3% por un aumento en la demanda, principalmente de China'. 1.3 PREclos INTERNACIONALES DE LOS FERTILIZANTES. Durante 2012 los precios de los fertilizantes se mantuvieron en niveles altos, aunque fueron menores a los registrados en 2011. El comportamiento de los mismos respondiO a diversos factores de oferta y demanda. 3. Fondo Mooetario Inlemadonal. Peopectivas do la Economla Mundial, ab1 2013.. I 25.

(25) MuNusnRlo. oc AGRICULTURA 'V DCSARROLLO RURAL. La demanda de los fertilizantes se vio afectada en dos vias. De una parte, la crisis financiera mundial, la sequla presentada en Estados Unidos, Europa, India, Paquistãn y Rusia, que demorO el inicio de la fertilizaciOn, y la devaluaciOn de las monedas frente al dôlar, encarecieron el precio de los fertilizantes. P01 otra parte, el alto precio de los alimentos gener6 un incentivo positivo en la demanda por dichos insumos. La oferta fue restringida por diversos factores. Las altas tasas impuestas por China a las exportaciones de fertilizantes, los problemas de olden pUblico en TUnez y Libia, y la decision de las grandes compañias productoras para reducir la producciOn, como estrategia para evitar la calda en los precios. Durante los primeros cuatro meses de 2012, la cotizaciOn internacional de la urea mantuvo una tendencia creciente, registrando incrementos del 77% para la urea granulada y de 61% para la urea perlada, periodo en el que se alcanzaron precios por encirna de USD 600 por tonelada, ubicándose en un nivel similar a los registrados en los inicios de la crisis de 2008. En mayo la tendencia se revierte como resultado del fin de la temporada de fertilizaciOn en Estados Unidos y Europa, la baja demanda de los mercados latinoamericanos y la disminuciOn en los precios de los commodities agricolas, y se registra poco movimiento en este mercado, debido a las expectativas de precios todavIa mãs bajos. En el segundo semestre, los bajos precios de la urea, el incremento en el precio de los alimentos y las crecientes necesidades de IertilizaciOn en América Latina, impulsaron la demanda, lo que a su vez se tradujo en un aumento de los precios. A pesar. 26. de 10 anterior, la cotizaciOn de estos insumos se mantuvo en niveles similares a los registrados al inicio de 2012. En este periodo el mercado muestra una mayor estabilidad, sin grandes caidas ni crecimientos. Sin embargo, al finalizar el año se observO un incremento continuo de los precios, aunque de forma moderada. Contrario al comportamiento del precio de la urea, la cotizaciOn del fosfato diamOnico (DAP) mantuvo precios bajos durante los tres primeros meses de 2012, en gran medida por los bajos niveles de demanda. Sin embargo, en abril ante los incrementos en la demanda de Estados Unidos, Paquistán, India y Latinoamérica y las restricciones en la producciOn generadas por los problemas de orden pñblico en Tünez y Libia, los precios del DAP se incrementaron. A pesar de la contracciOn en la demanda generada por las condiciones climáticas desfavorables en grandes regiones productoras de alimentos, entre abril y noviembre de 2012, la cotizaciOn del OAP se mantiene por encima de los USD 500 por tonelada, aunque por debajo de los precios registrados en 2010y 2011. Por su pade, la cotizaciOn del cloruro de potasio (KCL) permaneciO estable durante los cuatro primeros meses del aho 2012, debido a la disminuciOn en la demanda, dada Ia preocupaciOn generada por la crisis financiera mundial. De esta forma los compradores permanecieron ala espera de precios más bajos y los productores restringieron el suministro del producto, mediante el cierre de las plantas, para evitar la caida de los mismos. Entre mayo y julio se registrO una disminuciOn en el precio de este producto de 4%, permaneciendo estable hasta.

(26) MEMORIAS 2012 - 2013. noviembre. El año tinaliza con una caida de 2% en el precio (Grafico 1.3). El mercado de potasio se vio afectado por los problemas climáticos en Estados Unidos e India que atectaron su demanda, as[ como por la demora de China e India en la definiciOn de contratos do suministro del producto.. En los dos prinieros meses de 2013, el precio de la urea continuO la tendencia creciente, debido principalmente a las restricciones en el uso del gas en China y Egipto, los bajos inventarios del producto, los altos precios de los commodities agricolas y el inicio de la temporada de fertilizaciOn en Europa.. Gréfico 1.3 Precios internacionales de los fertilizantes. I. 550. a 450 a, 4 350 —Urea. DAP. —KGL. S® I C'). a. Fuente: CIS . Pricing. Càlculos Direccion de Politica Sectodal - MADR. Los precios del DAP y del KCL registraron disminuciones en sus cotizaciones, dada la poca demanda y los altos niveles de inventarios, quo hicieron que los productores restringieran la producciOn para evitar caidas en los precios. En marzo de 2013 la situaciOn cambia y el precio de la urea cae, el del DAP se incrementa y el del KCL se mantiene.. En general la demanda por fertilizantes se ha visto reducida por la temporada fda y hümeda en Estados Unidos y en Europa, que ha retrasado el inicio del periodo de aplicaciOn de primavera, la sequla en Vietnam y la demora en la definiciOn de los subsidios a los fertilizantes por parte del Gobierno de India, que ha mantenido este pals al margen del mercado.. 27.

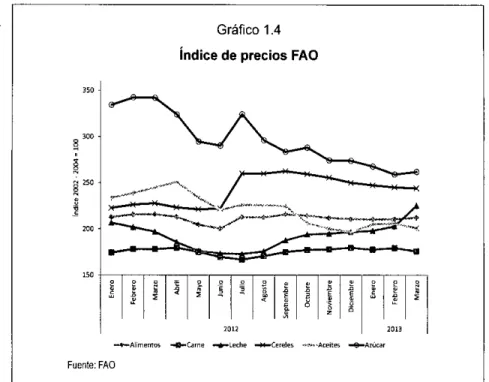

(27) MINISTERPO DE AGRICULTURA Y DESARROLLO RURAL. En el caso de Ia urea, las restricciones en la oferIa por los problemas de suministro de gas se han salucionada. Sin embargo, existe paca demanda debido a la acumulacion de inventarios y a las expectativas de precios mãs bajos que ha retrasado la entrada al mercado de las paIses de Latinoamérica. Lo anterior ha generado presiones a la baja sabre el precio. El mercado de los fosfatos ha mostrado signos de recuperaciOn, con mayores niveles de demanda por parte de Latinoamérica y del Sudeste de Asia. A marzo de 2013, el precio de la urea es un 8% más baja que el registrado en el mismo mes del año anterior, y el del KCL un 14%. Par su parte, el DAP creciO 2% durante este perioda. A corto plaza se espera que la demanda par fertilizantes aumente en abril y mayo, una vez se inicien a temporada de Iluvias en India y Pakistan y las aplicaciones de primavera en Estadas Unidos. De acuerdo can proyecciones de la AsociaciOn Internacional de la Industria de los Fertilizantes (IFA), para 2013 se espera un crecimienta moderado en la demanda de fertilizantes de 0,3%, coma respuesta a las altos precios de los praductos agricalas, y un incremento en la capacidad de oferta de 4%. Par Ia anterior, no se esperan incrementos significativos en los precias.. 1.4 EXPECTATIVAS DE PRECIOS Y DE PRODUCCION DE ALIMENTOS De acuerdo con el Indice de Precios de los Alimenlas do la FAO', durante 2012 se presentaran fluctuaciones importantes en los precios internacianales de las productos agrapecuarios que companen la canasta de la FAO. Estas fluctuacianes han sido causadas par los efectos climatolOgicos adversas, las buenas perspectivas en las cosechas para el cierre de la campana 2012-2013, el fartalecimiento del dOlar, el aumento de los inventarios, la cantracciOn de la demanda en algunas mercados par polIticas de Estado y la crisis econOmica mundial. lodos estas factares influyeron de manera directa on las dinämicas del mercado internacional de praductos básicos. A diciembre de 2012, el Indice de Precias de los Alimentas de la FAO alcanzO los 211 puntas, Ia que significO una estabilidad en los precios de los alimentos con relaciOn al mismo periado del año 2011 cuando el indice se ubicO igualmente en 211 puntos. En este perIoda se destaca el alza en el precia de los cereales en 14,9%, coma consecuencia de la disminucion en la aferta de trigo y maiz, y Ia reducciOn en el precio del aceite y el azücar de 13,6% y 16,2% respectivamente. La reducciOn en el precia del aceite, se dio coma consecuencia de una gran aferta de aceite de palma que se contrarrestO con una baja demanda. En cuanta al precia del azUcar, par tercer aña cansecutiva se presentó una producciOn mãs elevada que el consuma, lo que genera unas existencias de alrededor de 5,4 millanes de toneladas, ocasiananda una disminuciOn del precio (Gräfico 1.4). 4. 28. FAD, vA.vy .fao.org , abrFl 2013..

(28) MEMORIAS 2012 -2013. Gráfico 1.4 Indice de precios FAO 350. 8. 100. 250. T. —.- -. ••••'s. 200. 150. 2011. 2013. —4—Alimeotos —0—Came —e—Leche .4_Cemeles. o,Aceites —e—Az'kar. Fuerite: FAQ. En el primer trimestre de 2013, el Indice de Precios de los Alimentos se situO en promedio en 211 puntos, comportamiento interior en 1,7% en comparaciOn con el mismo perIodo de 2012. Se destaca la variaciOn en los precios de los productos lácteos, especialmente en marzo donde se observa un incremento de 11,0% en relaciOn a febrero, como resultado de los eventos climáticos adversos que afectaron a Oceania y al bajo nivel de inventarios. Para 2013, se prevé una disminuciOn en la producdOn de cereales, que se vera reflejada en una baja en las existencias mundiales. El consumo de azOcar aumentará debido a un incremento de los ingresos registrados en algunos pafses en desarrollo, 10 que revertirá la tendencia reduccionista de los precios que se viene presentando desde 2011.. 1.5 PREcI0S INTERNACIONALES DE LOS PRODUCTOS AGROPECUARIOS. Bienes Importables Durante 2012, los precios de la canasta de productos agropecuarios importables experimentaron caidas en los futuros de algodOn, cacao y arroz del 43%, 21% y 2% respectivamente, comparado con 2011. Los precios del maiz, trigo y soya al finalizar 2012, fueron superiores a los registros de 2011 un 3%, 7% y 12% en promedio. Este comportamiento obedece principalmente a la contracciOn de la dernanda de importaciones, la disminuciOn de inventarios y a condiciones climatolOgicas adversas que han afectado los cultivos (Cuadro 1.1).. 29.

(29) MrnusmRlo DE AGRICULTURA Y DESARROLLO RURAL. En el primer trimestre de 2013, los precios futuros del maiz, trigo, soya y arroz registraron Un aim de 12%, 13%, 14% y 7% respectivamente, corn-. parado con el mismo periodo de 2012. SituaciOn contraria ocurriO con las cotizaciones de cacao que continUan con tendencia ala baja.. Cuadro 1.1 Cotizaciones mercados de futuros. Bienes importables. Enero Febrero Mario AbdI Mayo 2012 Junlo Julio Agto Sepfiembre Oclubre Noviembre Dembre Enero 2013 Febrero Mario. Mali (I) Trlgo (I) Soya (I) Cacao (2) Var. Arrox (2) var. % var. ¶4 Algodon (2) var. ¶4 ¶4 Mar ¶4 Val. % (USD)TON) (USDIT0N) (USDITON) (USO(TON) (USDITON) (USCILb) 3,7 4,7 3,7 4,2 2.224,04' 5.6 2831' (0,5) 2524' 2384' 4424' 94,24' 4,7 4.9 0,7 1,7 92,24' (2,1) 2.333,34' 2774 (2,3) 2544' 2424' 4634' (1,1) 0,2 2404 (1,0) 7,8 91,74' (0,5) 2.307,04' 3,2 2544' 4984' 2864' 3.1 2534' (0,2) 2374' (1,0) 7,3 89,94' (1,9) 2.230,34' (3,3) 535t 2954' 2414, (4,7) (1.4) 2904' (1.6) 0,8 5224' (2,3) 79,24' (11.9) 2.198,54' 2394' 5,3 (5.5) 2.168,84' (1.4) 2814' (2,9) 74,94' 0,2 0,0 2424' 2514' 5234' 5,1 22,0 21.3 6014' 15.1 70,94' (5.3) 2.299,84' 6,0 2954' 3054' 2964' 2,4 7.8 6,4 4,9 3,4 2.517,84' 9,5 3184' 3244' 6314' 73,44' 3034' 3044' (4,5) 2974' (1,9) 6184' 72,94' 0,6 (2,0) (0.6) 2.574,54' 2,3 3264' 2981' (2,0) 3234 (1,1) 5724' (7,5) 72,34 0.1 (0,9) 2.438,01' (5.3) 2974' 2931' (1,6) 3184' (1,6) 5454' 71,74 0.7 2964' (0,4) (4,8) (0.9) 2.454,34' 0,7 2854' (2,7) 2994 (5,9) 5304' (2,6) 3,6 2.399,54 (2,2) 74,24' 2984' 2824' (0,9) 2854 (4,6) 5304' (0,1) 79,14 6,5 2.229,84' (7,1) 2984' (0,1) 1,7 4,6 2.177,84 0,8 2734 (4.2) (2.3) 3,6 2854' 5394' 3084' 82,84' 2814 (1,2) 2584 (5,3) 5324' (1,2) 5.6 2.146,54 (1,4) 3014' 87,44' (2.3). Fuente: Reuters- Cálc,jlos Ministeho de Agriculture y Oesarrc4lo Rural (1)Boise deChicago (2)Boise de Nueva York. Bienes Exportables Los precios futuros del café mantuvieron una tendencia decreciente durante 2012, situandose un 31% por debajo de 10 registrado en 2011. Esta tendencia a la baja continuO durante el primer Inmestre de 2013 donde el precio futuro del café se situO en promedio en USO 144 centavos de dOlar por libra en la Bolsa de Nueva York, Valor que se encuentra 31% por debajo del registrado el mismo periodo del año anterior (Cuadro 1.2).. 30. En el caso del azUcar, los precios futuros durante 2012 se mantuvieron dentro del rango de los USD 19 centavos de dOlar por libra y los USO 25 centavos de dólar por libra, no obstante, el primer trimestre de 2013 continuO con la tendencia decreciente presente desde el mes de noViembre, situandose en marzo de 2013 en USD 18 centavos de dOlar por libra. Por Ultimo, los precios futuros del aceite de palma durante 2012 experirnentaron un descenso de 12%.

(30) MEM0RIAS 2012 - 2013. respecto a 2011, que se pronunciO hacia el mes de mayo. Pese a esta situaciOn, las cotizaciones en la Bolsa de Malasia han presenlado descensos de 26% durante el primer trimestre de 2013, respec-. to al mismo periodo de 2012 donde la cotizaciOn se encontraba en promedio en los USD 1.060 par tonelada.. Cuadro 1.2 Cotizaciones mercados de futuros. Bienes Exportables Var. ¶4 Febrero Marzo Abdi Mayo ,Junio 2012 Julio Aglo Seplern&e Octubre Noienibre thdtre Enero 2013 Febrero Marzo. 244' 254' 25'1' 234' 201' 214' 224' 214. 204, 204' 191' 191' 194' 184' 181'. 1,3 4,8 (0,5) (7,6) (11,6) 1,4 8,1 (4,6) (7,3) 3,0 (4,1) (I,)) (3,1). Var. ¶4 2094' 1914' 1814 1704 1624 1784' 1691' 1694' 1674 1464' 1421' 1484' 1444 1404'. (1,7) (6,4) (8,7) (5,3) (6,0) (4,7) 9,7 (5,1) 0,5 (1,5) (12,3) 4,0 (2,9). Var. ¶4 1,0374' 1.0461' 1.0974' 1,1664' 1.0254' 9374, 9601' 9334' 8804' 7704' 7471' 7264' 7764' 7954' 7684'. 6.3 0.9 4,8 6,4 (12,1) (8,5) 2,4 (2.9) (5,7) (12,5) (2.9) 6,8 2,4. Fuente: Reuters - Ccul% Minislerlo de Agriculture y Desarrollo Rural (1)Bolsa do Nueva Your (2)BoIse de Malasia. Rienes Pecuarios La cotizaciOn en la Balsa de Chicago de vacuno en pie durante 2012 en promedia tue de USD 2.699 P01 tonelada, on 7% par encima del promedio obtenido en 2011, siendo el primer y cuarto trimestre de 2012 los periodos donde se registraron mayores alzas en el nivel de precios, tendencia que conIinuO en el primer Irimestre de 2013.. Los precios futuros de caries de ganado vacuno se incrementaron un 11%, pasando de USD 2.970 par tonelada en pramedio en 2011 a USD 3.284 par tonelada en 2012. Pese a que se presentaron fluctuaciones negativas durante los meses de marzo, abril, junlo y julio de 2012, las cotizaciones de este commodity fueron 7% superiores a las de 2011. Las cotizaciones en la Bolsa de Chicago cayeron un 6% durante el primer trimestre de 2013 comparado con el año anterior (Cuadro 1.3). 31.

(31) MINtsnrno DE AGRICULTURA y DESARROLLO RURAL. Los precios tuturos del ganado porcino en pie en 2012 se redujeron on 6% en comparaciOn con 2011, pasando de USD 2.001 por tonelada en 2011 a LSD 1.876 en 2012. Las cotizaciones de este producto iniciaron el primer trimestre de 2013 un 4% a la baja comparado con el primer trimestre de 2012.. Los precios tuturos de la leche liquida en 2012 cayeron en promedio un 2% respecto a 2011. Sin embargo, en el cuatro trimestre la cotizaciOn alcanzO un repunte de 14 puntos respecto al trimestre anterior. El primer trimestre de 2013 iniciO a la baja, situándose en promedio a LSD 17,1 centavos de dOlar por libra, es decir un 4% al alza respecto al primer trimestre de 2012.. Cuadro 1.3. Cotizaciones mercados de futuros. Bienes Pecuarios Vacuno en Var. ¶4. Codes Vacuno(1). Var. ¶4. Porcino en Piell). Var. ¶4. Leche UquIda(l). Var. ¶4. Enero. 2.7171'. 1,2. 3.3331'. 4,0. 1.8904'. (0.2). 174. (4.4). Feem. 2.7864'. 2,5. 34454'. 3,4. 1,9524'. 3,3. 174'. (3,6). Mario. 2.7654'. (0,8). 3.3894. (1,6). 1.9064'. (2,4). 164'. (4,9). Abrfl. 2.6364'. (4,6). 3.2924'. (2,8). 1.8704'. (1,9). 164'. 05. Mayo. 2.5574'. (3,0). 3.3924'. 3,0. 1.8854'. 0,8. 154'. (2,0). Junio. 2.5884'. 1,2. 3.394t. 0,0. 2.0554'. 9,1. 164'. 0,6. Julio. 2.6174'. 1,1. 3,1604. (6,9). 2.0744'. 0,9. 164'. 3,9. A9to. 2.6271'. 0,4. 3,1224'. (1,2). 1,8364'. (11,5). 184'. 11,7. SeØentre. 2.7471'. 4,6. 3.1854'. 2,0. 1.6494. (10,2). 194'. 4,4. Oclubre. 2.7414'. (0,2). 3.1994'. 0,4. 1.7364'. 5,3. 201'. 6,2. Noviembre. 2.7891'. 1,8. 3.2121'. 0,4. 1.7854'. 2,9. 214'. 4,4. Oidembre. 2.8214%. 1,1. 3.2851'. 2,3. 1.8704'. Eneco. 2.8644'. 32794'. (0,2). 1.9064'. 1,9. 184'. (10,5). Febmm. 2.8084'. (2,0). 3.2034'. (2,4). 1.8634. (2,3). 174'. (2,4). Maao. 2.8371'. 1,0. 3.0634'. (4,3). 1.7694'. (5,0). 174'. (II). 204'. Fuente: Reuters . CSIculas Wisteria de Agrltura y Desarrollo Rural (I) Bdsa de Ccago. 2. PERSPECTIVAS DEL SECTOR AGROFECUARIO COLOMBIANO 2.1 COMPORTAMIENTO DEL FIB AGROFEC UARIO. De acuerdo con el Informe de Cuentas Nacionales publicado por el DANE, en 2012 la economia cerrO 32. en 4,0%, descendiendo 2,6 puntos porcentuales frente a 2011. Por ramas de actividad econOmica las variaciones observadas tueron las siguientes: 5,9% en explotaciOn de minas y canteras; 5,5% en establecimientos financieros, seguros, inmuebles y servicios a las empresas; 4,9% en servicios sociales, comunalesy personales; 4,1% en comercio, servicios de reparaciOn, restaurantes y hoteles;.

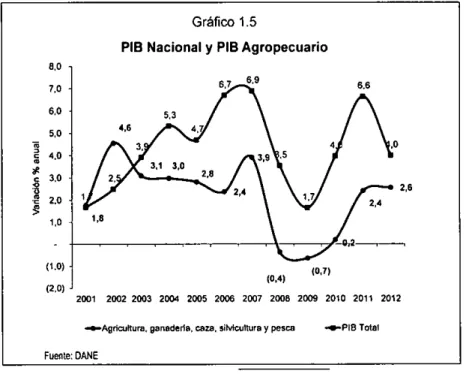

(32) MEMORIAS 2012 - 2013. 4,0% en transporte, almacenamiento y comunicaclones; 3,6% en construcciOn; 3,5% en electricidad, gas de ciudad y agua; 2,6% en agropecuarlo, silvicultura, caza y pesca; y -0,7% en industrias manufactureras. SegUn el Banco de la RepUblica, las proyecciones de crecimiento para 2013 dependerán de lo que suceda en el contexto internacional (especialmente en a zona del euro y en los Estados Unidos), y como impacte esto la economia colombiana. Si las medidas de ajuste econOmico resultan etectivas en los paises desarrollados, no se preven riesgos de una fuerte contracciOn mundial, P01 10 que se espera. una expansiOn moderada de la demanda por exportaciones colombianas. Esto permitiria lograr un crecimiento para 2013 similar al del año anterior, que estaria alrededor del 4,0%. Por su parte, el sector agropecuario continUa su recuperaciOn, alcanzando un crecimiento de 2,6% para 2012, el mayor incremento de los Ultimos 5 años (Grafico 1.5). El buen comportamiento del P18 sectorial al cierre del cuarto trimestre de 2012, estuvo jalonado par el crecimiento en otros productos agricolas (2,9%), pecuario y caza (4,1%), silvicultura (1,4%), que sopesaron la caida en café (-2,2%).. Gráfico 1.5 PIB Nacional y PIB Agropecuario 8,0 7.0 6,0 5,0 4.0 3.0 2.0 1.0. (1,0) (2,0) 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 -Agriaittura, ganaderlo, cars, siMcullura y pesca. ..'PI8 Total. Fueote: DANE. Banco de La RepUblica. Intorme de la Junta Directiva at congreso de La RepUblica, marzo de 2013.. 33.

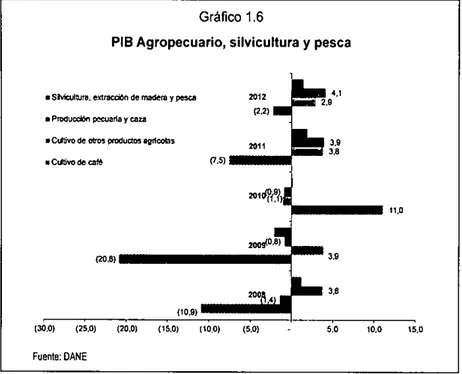

(33) MINIsURI0 DE AGRICULTURA V DESARROLLO RURAL. Aunque en el cuarto trimestre se reportO Un aumento de la oferta de café pergamino, la producciOn en 2012 alcanzO los 95 millones de sacos, disminuyendo 2,55% con respecto al año anterior. A pesar de la renovaciOn del cultivo y de mejoras en las condiciones del clima, los cafetales en producciOn han tenido problemas de productividad, dado que los caficultores han disminuido la fertilizaciOn. Además de 10 anterior, los precios y la revaluación cambiaria fueron factores de presiOn sobre los cafeteros el año anterior.. Al cierre de 2012, se destacO el ben comportamiento de cultivos de ciclo corto como maiz, papa, cebada, tabaco rubio y de algunos permanentes como frutas, palma, flores y cafla panelera. El sector pecuario continuO su buen desempeño, con incrementos positivos en la praducciOn de leche, a y es y porcinos, cuya dinámica se ha visto favorecida por el aumento en la demanda interna gracias a mejores ingresos que han incentivado el consumode proteinas. (Grafico 1.6).. Gráfico 1.6 P18 Agropecuario, silvicultura y pesca. 2012 (2,2). • Sljftn. ektacn de madera y pesca • Producn pecuaria y cuZa. 29. 4,1. •CSdvode otta podudosagilcoba (7.5). N CStvo de café. 201d(% 11,0 2005408) (2018) t3,8 (30.0). (25,0). (20,0). (10,9) (15,0) (100). (5,0). Fuenta: DANE. 2.2 AREA V PRODUCCION AGRICOLA V PECUARIA. En 2012 el area agrIcola sembrada (incluyendo forestales) cerro en 5,1 millones de hectáreas, 109 mil hectáreas más que en 2011, es decir un. 34. incremento del 2,2%. Los cultivos permanentes representaron en el 2012 el 60,5% (3,1 millones de hectáreas), los transitorios el 30,6% (1,6 millones de hectáreas) y los forestales 8,9% (458 mil hectáreas) (Gráfico 1.7)..

(34) MEMORIAS 2012 -2013. Grãfico 1.7 Area agricola y forestal sembrada 6.000 5.000 4.000 3.000 2.000 1.000. 2008. 2010. 2009 •Pe,manentes. w Transitorlasy Barbecho. 2011. 2012 (). eForesteles. Fuente: MADR pr. Preflnnar. El crecimiento registrado en 2012, estuvo jalonado por el àumento en el area de las plantaciones forestales(15,7%), cultivos transitorios como la papa (12,7%) y el maiz (2,4%), permanentes como Ins frutales (18,3%) y palma de aceite (6,7%). Sin embargo se registraron disminuciones en las areas de cultivos de ciclo corto como el algodOn (35,0%), frijol (116%), arroz (4,2%) y permanentes como fique (15,6%) y caña panelera (1,4%). La producciOn agricola en 2012 alcanzo los 25 millones de toneladas, 3,8% superior al 2011. El 67,2% de la producciOn correspondiO a cultivos per.manentes y 32,8% de transitorios. Los cultivos de.áiclo corto que registraron on mayor crecimiento ensu producciOn fueron tabaco (29,3%), mali (18,4%) y soya (14,8%), mientras que en los permanentes se destacaron los incrementos en plátano (13,3%) y cacao (11,9%). La producciOn pecuaria alcanzO 3,7 millones de toneladas en 2012, 3,3% superior al resultado de 2011. Se resalta el incremento tie la producciOn acuicola (8,3%), especialmente de bamarones y piscicultura, ganaderia bovina (3,6%) particularmente came y leche, y avicultura (2,0%) explicado por polIo. Para 2013 se proyecta un incremento de la producciOn agricola cercano al 4%, soportado principalmente en el crecimiento de la producciOn de cultivos transitorios como maiz (10%)papa (6%) y soya (10%) aunque tamblén se esperaun buen comportamiento de la producciOn de permahentes como cacao (10%), café (5%), frutales (8%) yãceite de palma (10%). La producciOn pecuaria se etima en 3,8 millones de toneladas, con un crecimiento cercano al 3%, que responderia principalmenté al incremento en la producciOn porcicola y acuicola (Cuadro 1.4).. 35.

(35) MiNlsiwRIo DE AGRICULTURA y DESARR0LL0 RURAL. Cuadro 1.4 Producciôn agricola y pecuaria 2012-2013. 25.046.019 8.207.485 16.838.534. 26.047.860 8.737.847 17.310.013. Toneladas Crecimiento Esperido 4,0 6,5 2.8. 3.741.171 89.509 1.748.604 238.505 1.664.553. 3.853.406 93.984 1.783.576 262.356 1.731.135. 3,0 5,0 2.0 10,0 4,0. 2012 Production AgdcoIa Transitosict Pennanentes Production Pecuada Aojiatura Majftura (Polio y Hum) Pcrcloj?tura Ganaderia8ovina (Cam yleche). 2013(py). Fuente: MADR Py: Proyectado. 2.3 EMFLEO. En 2012, la tasa de desempleo rural se situO en 6,5%, cayendo 0,9 pUntos porcentuales frente a 2011 cuando aicanzO 7,3%. Para el primer trimestie de 2013, Ia tasa de desempleo se situO en 64%,. 36. una disminuciOn de 1,0 punto porcentual frente al mismo periodo del año anterior (Grafico 1.8). Estas cifras muestran como en los Ultirnos años la tasa de desempleo rural viene disminuyendo, siendo inferior a la tasa de desempleo urbana y ubicándose en niveles histOricos minimos..

(36) MEMORIAS 2012. El nUrnero de personas ocupadas en las zonas rurales ha venido en aumento, 10 que se retleja en una mayor tasa de ocupaciOn. En 2012 se registraron en promedio 4,6 millones de ocupados, superior a 10 registrado en 2011 con 4,5 millones de ocupados, gracias a la creaciOn de mas de 131 empleos rurales. Esto signitico que la tasa de ocupaciOn ganara 1,2 puntos porcentuales al pasar de 54,5% en 2011 a 55,7% en 2012. En el primer trimestre de 2013, el nivel de ocupaciOn en las zonas rurales tue de 4,5 millones, mientras que la tasa de ocupaciOn alcanzO 54,1%, 1,1 puntos porcentuales superior al primer trimestre del año anterior. Por ramas de actividad econOmica el sector agropecuario se constituye en la principal fuente de empleo en las zonas rurales. En 2012, el 63,5% (2,9 millones) de la poblaciOn ocupada correspondiO al sector agropecuario, 11,8% (548 mil) a comercio, hoteles y restaurantes, 7,8% (364 mil) a servicios,. -2013. comunales, sociales y personales y 6,5% (299 mil) a la industria manufacturera. Por posiciOn ocupacional, del total de ocupados en las zonas rurales en 2012, el 49,6% tueron trabajadores por cuenta propia (2,3 millones), 16,5% (766 mil) empleados de empresas particulares, 13,9% (645 mil) jornaleros o peones y el 101% (470 mil) trabajo familiar sin remuneraciOn. 2.4 TASA DE CAMBIO La Tasa Representativa del Mercado - IRM a finales de 2012 tue de $1.794 por dOlar, con una disminuciOn de 7,3% frente al valor de cierre de diciembre de 2011 ($1935 por dOlar). Durante 2012, la tasa de cambio se mantuvo estable, con una apreciaciOn promedio de 2,7% con respecto a 2011, evolucion queestuvo marcada por una ligera disminuciOn tanto en la percepciOn de riesgo de Colombia como en la internaciona1 6 (Grafico 1.9).. Gráfico 1.9 Tasa Representative del Mercado Proniedio mensual. ifl. 2.800. c.j 2.514. 2.600 2.400 4. C-. 2,329 2.090. 2.200. 1 . 800 1.600. 1.762. -. 1.793. 1.400 1.200 1.000 Q). 0) 0). 0. 0. 00 ^.1g. Fuenle: Banco de la Repobeca. 6. Banco de la RepUblica. Informe de la Junta Directiva at Congreso de la RepUblica, rnarzo de 2013.. 37.

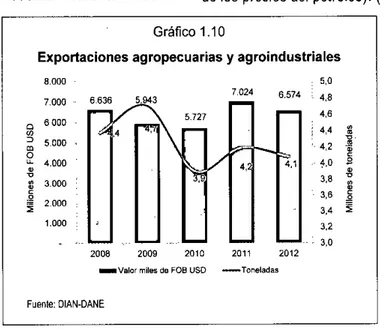

(37) MINIsnRI0 DE AGRICULTURA Y DESARROLLO RURAL. A pesar de la relativa estabilidad canibiaria en 2012, se evidenciaron ties periodos distintos. Entre enero y abril, la tasa de cambio registrO una tendencia ala apreciación debido a la disminuciOn en la percepciOn de riesgo internacional gracias a las medidas de alivio a la crisis europea, los datos positivos de crecimiento en China y Estados Unidos yen general a los estimulos monetarios por pafle de distintos bancos centrales. Adicionalmente el tortalecimiento del peso colombiano en este periodo pudo favorecerse por la mejor calificaciOn en la perspectiva de la deuda soberana de Colombia, la publicaciOn de datos positivos de crecimiento econOmico, asi como las medidas del Banco en relaciOn a aumentar el nivel de las reservas internacionales mediante las compras diarias de d6lares7. La mayor percepciOn del riesgo internacional entre mayo y octubre intluyO en la tendencia a la depreciaciOn del peso, explicado entre otros tactores por la crisis en Grecia y el menor crecimiento econOmico de Estados Unidos y China. A nivel local, el comportamiento del peso en este perlodo tue atm con la extension del programa do acumulaciOn de reservas internacionales por parte del Banco de la RepUblica.. Entre enero y matzo de 2013 el valor de la divisa aumentO $40 pasando de $1.770 en enero a $1,810 en marzo, lo que retleja un aumento do 2,3% en la TRM. Para el cierre de 2013, segUn la Encuesta de Expectativas de InflaciOn y Tasa de Cambio 8, se espera que la tasa de carnbio continUe la tendencia devaluacionista cerrando en $1.814 por dOlar es decir un aumento do 2,6% trente al valor de la divisa al 31 diciembre de 2012 cuando se situO en $1.768 por dOlar. 2.5 CoMERcIo EXTERIOR En 2012, el balance comercial agropecuario y agroindustrial resulta en terminos generales favorable, al presentar un superavit en la balanza comercial agropecuaria de USD 798 millones, pese al tenOmeno do apreciaciOn del peso colombiano frente al dOlar estadounidense, el crecimiento econOmico de EE. UU. en 2012 por debaio de las predicciones, la crisis de la deuda soberana de la UniOn Europea (UE-27) y el proceso do renovaciOn catetera que ha atectado la producciOn del suave colombiano. Exportaciones 2011/2012. Entre noviembre y diciembre, se observO nuevamente una tendencia ala apreciaciOn del peso colombiano, aunque menor ala registrada en la primera parte del año. En este periodo se aprobO el plan de rescate de Grecia y se dio el anuncio de la Reserva Federal de los Estados Unidos de continuar con la compra de tftulos hipotecarios y del Tesoro. 7. 38. Banco de la RepUblica. Informe de la Junta 0irecva at Congreso de la RepUblica, marzo de 2013.. El total de las exportaciones del pals en 2012 alcanzO USD 57.420 millones FOB y 129 millones de toneladas, 10 que representO un crecimiento de 5,7% en valor y una caida de 0,8% en volumen, trentea 2011.. 8. Banoo do La RopUbli. Rosultados dola Encuosla do EpecIath'as do Infladon y Tasa de Camblo, del 8 al 9 do abfll do 2013. Bogota, Colombia, *11, 2013..

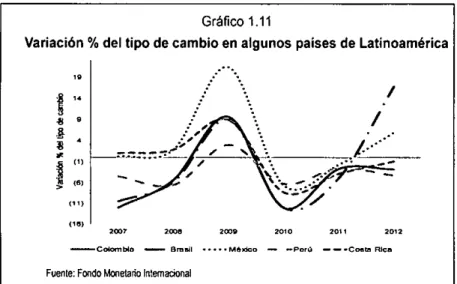

(38) MEMORIAS 2012 -2013. Las exportaciones del sector agropecuario y agroindustrial participaron con el 3% del total de toneladas exportadas y con el 11% del valor, alcanzando más de 4 millones de toneladas y IJSD 6.574 millones FOB. Frente a 2011, las ventas externas del sector mostraron una disminuciOn de 2,6% en volumen y 6,4% en valor. En términos de toneladas exportadas, el sector agropecuario y agroindustrial viene en descen-. so desde 2009, circunstancia que se explica por factores tanto endogenos (caida en la producciOn cafetera, revaluación del peso colombiano frente al dOlar americano, impacto del fenOmeno de la nina sobre la producciOn agropecuaria, entre otros), como exOgenos (crisis econOmica mundial de 2008 - 2009, incremento de los precios de los algunos insumos agrIcolas, principalmente fertilizantes y de los fletes internacionales por cuenta del aumento de los precios del petrOleo). (Gráfico 1.10).. Gráfico 1.10 Exportaciones agropecuarias y agroindustriales 5.0. 8,000 7.024 7.000. A A7A. 4,6. 6000. 4,4. 5.000. '-4,2. U- 4.000 a) V C 0. 4,8. 4,0 3,8 3,6 3,4. 3.000 2000 . 1.000. A. a) to a). C 0 a) V U) a) C 0. 3,2 3,0 2006. 2009. 2010. 2011. 2012. VaIor miles d FOB USO —Toneladas. Fuenle: OIAN-DANE. Al analizar el comportamiento del tipo de cambio de algunos palses latinoamericanos (competidores de Colombia en los mercados de Estados Unidos y de la UniOn Europea), se observa que el impacto de la crisis financiera produjo en las monedas de la regiOn una dinámica de apreciaciOn que persistiO en 2012, con excepciOn de Brasil y Mexico que ban Iogradb acentuar este impacto con medidas de p0Iftica monetaria y fiscal.. Entre 2006 y 2012, el real brasileño y el peso colombiano fueron las monedas que más se apreciaron frente al dOlar (5% y 4% proniedio anual respectivamente). Caso contrario ocurriO con el peso mejicano y el colOn costarricense, que tuvieron comportamientos devaluacioncitas (3% y 1% promedio anual respectivathente). Por cuenta del tipo de cambio, los productos colombianos presentan una disminuciOn en su competitividad frente a las anteriores economias. (Grãfico 1.11). 39.

Figure

+7

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

De acuerdo con Harold Bloom en The Anxiety of Influence (1973), el Libro de buen amor reescribe (y modifica) el Pamphihis, pero el Pamphilus era también una reescritura y

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de