Cadena del maíz :anexo 5

28

0

0

Texto completo

(2) PECTIA Corporación Colombiana de Investigación Agropecuaria - Corpoica. Carlos Alberto Contreras Pedraza Sandra Paola González Cerón Profesional de Planeación y Cooperación Institucional Departamento de Articulación Institucional. Julio Ramírez Durán Gestor de Innovación Red de cultivos transitorios y agroindustriales. Ministerio de Agricultura y Desarrollo Rural - MADR. Claudia Patricia Vila Secretario Técnico Nacional de la Cadena de Alimentos Balanceados. Septiembre de 2016. Nota: Los Secretarios Técnicos Nacionales de Cadena del Ministerio de Agricultura y Desarrollo Rural que se relacionan, participaron en la revisión de la Agenda de I+D+i.

(3)

(4)

(5) 1.

(6) 3. 4.

(7) •. •. •. •.

(8) 7. 8.

(9)

(10) • • •.

(11) Plan Estratégico de Cient a, Tecnología eInnovación de1 Sector Aqropecuar'o Colombiano. 'ECT A » Cadera de ira1t. Los principales países productores son Estados Unidos con una producción de 361.091.140 toneladas, es decir con una participación del 35 %, seguido por China con el 21 % yBrasil el 8 %en el 2014 (Tabla 2). (FAO, 2016).. Tabla 2. Principales países en producción de Maíz 2009- 2014. Países. 2009. 2010. 2011. 2012. 2013. 2014. Estados Unidos. 332.548.61 o. 316.164.930. 313.934.773. 273.820.066. 353.699.441. 361.091.140. 192.904.2~. 205.719.284 [218.621.905]. 215.812.100. 55.660.235. 71.072.810. 80.273.172. 79.877.714. 23.799.830] 23.799.830 [. 32.119.211]. 33.000.000. 11.953.000. 22.837.900. 20.961.300. 30.949.550. 28.496.810. 21.725.800. 21.760.000. 22.260.000. 23.301.879. 17.635.417. 22.069.254. 22.663.953. 23.273.257. 18.327.636. 17.643.250. 19.387.022. 18.511.853. 19.008.426. China. _ · ~4.107.5~ 177.540.788 50.719.822. Brasil Argentina. 55.364.271. _ [13.121.380] 22.663.095. Ucrania. 10.486.300. India México. 20.142.816. Indonesia. 23.670.000. Francia. 15.288.217. 13.974.600. 15.913.300. 15.614.100. 15.031.000. 18.541.780. Sudáfrica. 12.050.000. 12.815.000. 10.360.000. 11.830.000. 12.486.000. 14.982.000. Otros. 167.388.672. 177.442.711. 194.678.376. 188.956.987. 210.104.770. 220.527.809. Total producción mundial. 851.273.710 887 .127.313 875.490.653. 1.038.281.036. Fuente: Elaboración propia a partir de datos FAO, consulta septiembre 2016. 2.2.2. Exportaciones e importaciones En cuanto al comercio internacional, de acuerdo con los datos reportados por la FAO, en el 2013 se exportaron un total de 124.222 mil toneladas a nivel mundial por un valor de 34.946 mil dólares, siendo Brasil el primer país exportador con 26.624 mil toneladas {6.307 mil dólares), seguido por Estados Unidos con 24.178 mil toneladas (6.882 mil dólares) y Argentina con 20.069 mil toneladas (5.848 mil dólares). Por otra parte, las importaciones alcanzaron un valor de 39.074 mil dólares en este mismo año correspondientes a 120.128 mil toneladas. Entre los principales importadores se encuentran Japón con 14.400 mil toneladas correspondientes a4.753 mil dólares, seguido por República de Corea con 8.722 mil toneladas por valor de 2.676 mil dólares y China con 7.340 mil toneladas correspondientes a2.123 mil dólares. (Gráfico 2).. Para Colombia las importaciones entre 2009 y 2013 aumentaron, alcanzando las 3.635 mil toneladas correspondientes a 1.022 mil dólares en el 2013.. 11. •.

(12)

(13)

(14)

(15)

(16)

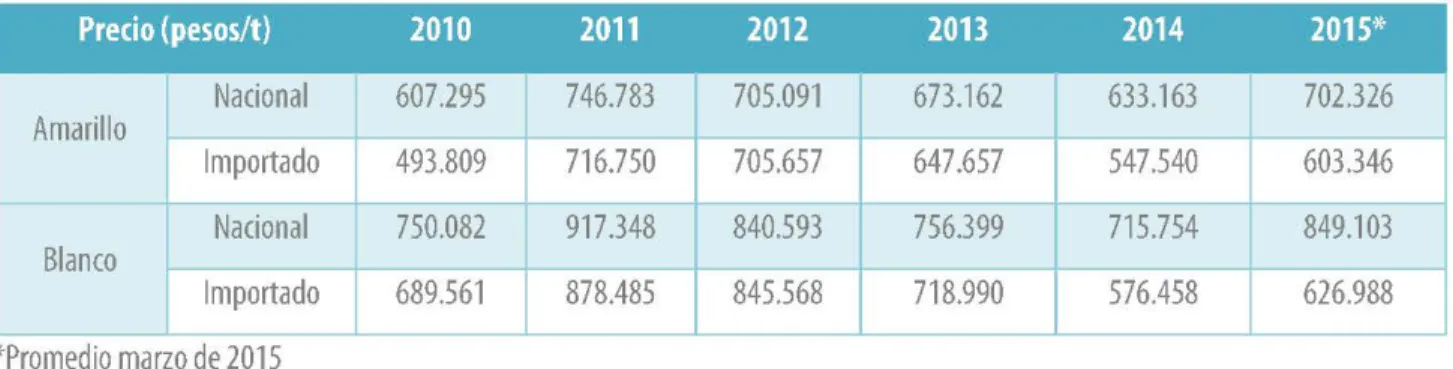

(17) Plan Estrategico de Cient a, Tecnolog1a elnnovac1on de1 Sector Aqropecuar'o Colombiano. 'ECT A » Cadera de ira1t. 2011 hasta el 2014 el precio nacional presentó una caída llegando a633.163 pesos por tonelada para el caso del maíz amarillo en el 2014 y 715.754 (4/t) el maíz blanco para el mismo año (Bullets SIOC, 2015).. Para el 2015 se presentó un aumento en los precios independientemente de la variedad de maíz alcanzando los$ 603.346 para el maíz amarillo y$ 849.103 el maíz blanco. Adicionalmente en la Tabla 4se puede observar el precio importado para el maíz amarillo y el maíz blanco (Bullets SIOC, 2015).. Tabla 4. Precio nacional 2010-2015. Amarillo Nacional. 493.809. 716.750. 750.082. 917.348. 689.561. 878.485. 840.593. 647.657. 547.540. 603.346. 756.399. 715.754. 849.103. 718.990. 576.458. 626.988. Blanco *Promedio marzo de 2015 Fuente: Bullets 510( - http://sioc.minagricultura.gov.co/. 2.3.4. Consumo interno. El consumo de maíz de 2010 a 2011 presentó una disminución pasando de 4.753.285 toneladas a3.865.357 toneladas, principalmente por una mayor caída en el maíz amarillo. A partir del 2012 presenta un aumento alcanzando las 5.351 .000 toneladas en marzo de 2015, es decir que el maíz amarillo aumenta en un 3% por año principalmente por el incremento en la demanda. (Bullets 510(, 2015).. Tabla 5. Consumo nacional 2010-2015 Consumo (t). 2010. 2011. 2012. 2013. 2014. 2015*. Amarillo. 4.237.919. 3.413.520. 4.101.911. 4.371.430. 4.622.536. 4.660.000. 515.366. 451 .837. 563.975. 612.566. 688.931. Blanco ~. -+ ~. Total maíz. 4.753.285. 3.865.357. +-. 691.000. +-. 4.665.886. 4.983.996. 5.311.467. 5.351 .000. *Promedio marzo de 2015 Fuente: Bullets 510( - htt~:lLsioc.minagricultura.gov.coL. 17. •.

(18)

(19) Plan Estratégico de Cient a, Tecnología eInnovación de1 Sector Aqropecuar'o Colombiano. 'ECT A » Cadera de ira1t. Igualmente, se creó el CONPES 3297 de 2004, agenda interna de productividad y competitividad, CONPES 3446 de 2006 política nacional de la calidad, CONPES 3439 de 2006 institucionalidad y principios rectores para la competitividad y productividad, que adicionalmente, creó el Sistema Nacional de Competitividad - SNC, la Ley 811 de 2003 -por medio de la cual se modificó la Ley 101 de 1993 - crea las organizaciones de cadena en el sector agropecuario, pesquero, forestal, acuícola y las sociedades agrarias de transformación - SAT, el Decreto 3800 de 2006 referido a la inscripción de las organizaciones de cadena en el sector agropecuario, forestal, acuícola y pesquero ante el MADR y la Resolución 186 de 2008, los cuales reglamentan parcialmente la Ley 811 en lo relativo a la regulación de las condiciones y requisitos para la inscripción y cancelación de las organizaciones de cadena en el sector agropecuario, forestal, acuícola y pesquero, que se constituyan en el territorio nacional (art. 1) y su conformación (art. 2).. Así mismo, se expidió por parte del MADR, algunas de las resoluciones por medio de las cuales reconoce cadenas como organización de cadena: resolución 329 de 2009, reconoce la organización de cadena de Cacao y su agroindustria, resolución 49 de 2011 cadena Cárnica bovina, resolución 81 de 2011 Papa y su industria, resolución 82 de 2011 cadena del sector lácteo colombiano, resolución 126 de 2011 cadena Cárnica porcina, resolución 000318 de 2011 cadena productiva Forestal, de maderas, tableros, muebles y productos de madera, resolución 175 de 2012 cadena del Caucho natural y su industria, resolución 282 de 2012 cadena productiva de las abejas y la Apicultura, resolución 204 de 2013 por la cual se inscribe ala Organización de la Cadena Productiva Ovino-caprina Nacional, entre otras.. También, se expidió la Ley 1253 de 2008 acerca de los lineamientos de política nacional para la productividad y competitividad, CON PES 3484 de 2007, política nacional de transformación productiva y promoción de las micro, pequeñas y medianas empresas, CON PES 3527 de 2008, política nacional de competitividad y productividad, CON PES 3582 de 2009 referido a la política nacional de ciencia ytecnología, CON PES 3533 de 2008, sistema a la PI a la competitividad y productividad nacional 2008-2010, Ley 1286 de 2009 la cual transformó a Colciencias en Departamento Administrativo y ajustó el SNCT, creado bajo la Ley 29 de 1990, en Sistema Nacional de Ciencia, Tecnología e Innovación - SNCTI.. Así mismo, durante esta década se crearon y se han organizado las diferentes instancias regionales las cuales hacen parte de los actores que coordinan y planifican la política de ciencia, tecnología e innovación - CTi y de competitividad en lo territorial. Entre estas instancias se encuentran las Comisiones Regionales de Competitividad - CRC; los Consejos Seccionales de Desarrollo Agropecuario CONSEA; los Mipymes, Red de emprendimiento y empresas, los Comités Universidad Empresa Estado - CUEE creados a partir del artículo 16 de la Ley 1286 y los CODECTI, creados en el marco de esta misma ley.. 19. •.

(20) • • • • • •.

(21) 11.

(22) 12. • •. • •. • • •. 12. La información de las publicaciones científicas es consultada en la base de datos Scopus.. • •.

(23) •. • • • • •. •. • •. • •. 13. • • • •.

(24) ..

(25)

(26) Plan Estratégico de Cient a, Tecnolog1a eInnovación de1 Sector Aqropecuar'o Colombiano. 'ECT A » Cadera de ira1t. respecto a las demandas de investigación identificadas dentro del proceso de revisión de Agenda de l+D+i, estas se concentran principalmente en las áreas temáticas de: Manejo cosecha, poscosecha y transformación con 20 % (2), seguido por las áreas de transferencia de tecnología, asistencia técnica e innovación, Socioeconomía, inteligencia competitiva y desarrollo empresarial, Material de siembra y mejoramiento genético, Manejo sanitario y fitosanitario, Manejo del sistema productivo, Manejo de suelos y aguas, Manejo ambiental y sostenibilidad y Calidad e inocuidad de insumos y productos.. Gráfico 11. Relación de demandas por área temática ydepartamentos priorizados Manejo cosecha, postcosecha y transformación Transferencia de tecnología, asistencia técnica e innovación Socioeconomía, inteligencia competitiva ydesarrollo empresarial Material de siembra ymejoramiento genético Manejo sanitario yfitosanitario Manejo del sistema productivo Manejo de suelos y aguas Manejo ambiental y sostenibilidad Calidad e inocuidad de insumos y productos. o. 0,2. 0,4. 0,6. 0,8. 1,2. 1,4. 1,6. 1,8. 2. Fuente: Elaboración propia a partir de las Agendas de l+D+i revisadas, Plataforma Siembra. 4.2.3. Concentración de la investigación Tomando como parámetro las áreas temáticas de investigación y al comparar las demandas de la cadena con los proyectos de l+D+i asociados a los departamentos que revisaron agenda, se aprecia la necesidad de fortalecer los procesos de investigación principalmente en Manejo de cosecha, poscosecha y transformación siendo esta el área que concentra mayor cantidad de demandas.. En las áreas de Calidad e inocuidad de insumos y productos; Transferencia de tecnología, asistencia técnica e innovación; Manejo de suelos y aguas; Manejo ambiental y sostenibilidad; y Socioeconomía, inteligencia competitiva y desarrollo empresarial dado que la brecha es alta al no contar con investigaciones hasta el momento, persiste la necesidad de focalizar esfuerzos hacia la solución de las demandas que fueron identificadas. Por otra parte, se evidencia que la investigación se ha concentrado principalmente en el área de Manejo sanitario yfitosanitario. Manejo del sistema productivo yMaterial de siembra ymejoramiento genético presentando un nivel de oferta más alto al número de necesidades de la cadena (Gráfico 12).. 26. •.

(27)

(28) Plan Estratégico de Cient a, Tecnología eInnovación de1 Sector Aqropecuar'o Colombiano. 'ECT A » Cadera de ira1t. REFERENCIAS BIBLIOGRÁFICAS Corpoica, Colciencias, MADR, 2016. Plan Estratégico de Ciencia, Tecnología e Innovación Agropecuario PECTIA.. FAOSTAT, 2016. Food and Agriculture Organization of the United Nations Statistics http://faostat3.fao.org/home/E (Fecha de consulta: septiembre de 2016).. Fenalce, 2016. http://www.fenalce.org/nueva/pg.php?pa=7&busca r=s&a bus=historia+del+ma%EDz (Fecha de consulta: septiembre de 2016).. Siembra, 2016. http://www.siembra.gov.co (Fecha de consulta: septiembre de 2016).. SIOC, 2016. Sistema de Información de Gestión y Desempeño de Organizaciones de Cadenas - MADR). http://sioc.minagricultura.gov.co/index.php/opc-documentoscadena?ide=33 (Fecha de consulta septiembre de 2016). SIOC, 2016. Sistema de Información de Gestión y Desempeño de Organizaciones de Cadenas - MADR). http://sioc.minagricultura.gov.co/index.php/art-inicio-cadena-alimentosbalanceados!?ide=33 (Fecha de consulta septiembre de 2016). Scopus, 2016. https://www.scopus.com/ (Fecha de consulta: septiembre de 2016).. Trademap, 2016. www.trademap.com (Fecha de consulta: septiembre de 2016).. 28. •.

(29)

Figure

Documento similar

En la base de datos de seguridad combinados de IMFINZI en monoterapia, se produjo insuficiencia suprarrenal inmunomediada en 14 (0,5%) pacientes, incluido Grado 3 en 3

En este ensayo de 24 semanas, las exacerbaciones del asma (definidas por el aumento temporal de la dosis administrada de corticosteroide oral durante un mínimo de 3 días) se

En un estudio clínico en niños y adolescentes de 10-24 años de edad con diabetes mellitus tipo 2, 39 pacientes fueron aleatorizados a dapagliflozina 10 mg y 33 a placebo,

• Descripción de los riesgos importantes de enfermedad pulmonar intersticial/neumonitis asociados al uso de trastuzumab deruxtecán. • Descripción de los principales signos

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

• For patients with severe asthma and who are on oral corticosteroids or for patients with severe asthma and co-morbid moderate-to-severe atopic dermatitis or adults with

Administration of darolutamide (600 mg twice daily for 5 days) prior to co-administration of a single dose of rosuvastatin (5 mg) together with food resulted in approximately

El contar con el financiamiento institucional a través de las cátedras ha significado para los grupos de profesores, el poder centrarse en estudios sobre áreas de interés