UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES – SANTO DOMINGO”

FACULTAD DE DIRECCIÓN DE EMPRESAS

CARRERA DE ADMINISTRACIÒN DE EMPRESAS Y NEGOCIOS

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÒN DEL TÌTULO DE INGENIERA EN EMPRESAS Y ADMINISTRACIÒN DE

NEGOCIOS

TEMA:

MANUAL DE PROCEDIMIENTOS PARA EL ÀREA DE VENTAS DE LA IMPORTADORA & COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA”

EN EL CANTÒN BUCAY Y LA SATISFACCIÓN DE LOS CLIENTES.

AUTORA: TNLGA. LARA ORDOÑEZ SANDRA KARINA

TUTORA: ING. MONTES DE OCA SÁNCHEZ JIMENA ELIZABETH, MBA.

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Tnlga. SANDRA KARINA LARA ORDOÑEZ, estudiante de la Carrera de Administración de Empresas y Negocios, Facultad de Dirección de Empresas, con el tema “MANUAL DE PROCEDIMIENTOS PARA EL ÀREA DE VENTAS DE LA IMPORTADORA & COMISARIATOS PAÑORA IMPCOPAÑORA CIA. LTDA” EN EL CANTÒN BUCAY Y LA SATISFACCIÓN DE LOS CLIENTES”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebe su presentación.

Ambato, septiembre de 2018

DECLARACIÓN DE AUTENTICIDAD

Yo, Sandra Karina Lara Ordoñez, estudiante de la Carrera de Administración de Empresas y Negocios, Facultad de Dirección de Empresas, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de Ingeniera en Empresas y Administración de Negocios, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Septiembre de 2018

_______________________________ Tnlga. Sandra Karina Lara Ordoñez CI: 1718146556

DERECHOS DE LA AUTORA

Yo, Sandra Karina Lara Ordoñez declaro que conozco y acepto la disposición constante en el literal d) Art. 85 del estatuto de la Universidad Autónoma de los Andes “UNIANDES”, que en su parte pertinente textual dice: El patrimonio de la UNIANDES está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Ambato, Septiembre de 2018

_______________________________ Tnlga. Sandra Karina Lara Ordoñez CI: 1718146556

DEDICATORIA

Dedico este trabajo de graduación primeramente a Dios por

todas sus bendiciones recibidas y por darme la fortaleza y

sabiduría cada día de mi vida, a las dos mujeres más importantes

en mi vida, mi madre Adelina y mi hija Anahí, que han sido el

motor fundamental para la consecución de mis logros y objetivos,

por sus consejos y apoyo incondicional durante toda mi carrera

universitaria.

A toda mi familia, hermanos, amigos y conocidos que de alguna

u otra forma han hecho posible este logro obtenido.

AGRADECIMIENTO

Este trabajo se logró gracias al esfuerzo y apoyo de

profesionales, que han formado parte de esta ardua labor. En

especial a mi tutora Ing. Jimena Montes de Oca, asesor de mi

Proyecto de Investigación, por las aportaciones de sus

conocimientos e ideas, por su ayuda para la culminación de este

trabajo, y a todas las personas que contribuyeron con un granito

de arena durante mi carrera estudiantil y profesional.

ÍNDICE GENERAL PORTADA

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA DEDICATORIA

AGRADECIMIENTO ÍNDICE GENERAL ÍNDICE DE TABLAS ÍNDICE DE GRÁFICOS RESUMEN

ABSTRACT

a) TEMA ...1

b) PROBLEMA QUE SE VA A INVESTIGAR ...1

c) JUSTIFICACIÓN DE LA NECESIDAD, ACTUALIDAD E IMPORTANCIA DEL TEMA ...1

d) OBJETIVOS ...2

Objetivo general: ...2

Objetivos específicos: ...2

IDENTIFICACIÓN DE LA LINEA DE INVESTIGACIÓN ...2

Variables de la Investigación ...2

e) FUNDAMENTACIÓN TEÓRICO CONCEPTUAL DE LA PROPUESTA ...2

EPÍGRAFE I ...2

1. Manual ...2

1.1. Definición ...2

1.2. Importancia de un manual ...3

1.4. Tipos de manuales ...4

EPÍGRAFE II ...5

2. Procedimiento ...5

2.1. Definición ...5

2.2. Manual de procedimientos ...5

2.3. Importancia de un Manual de Procedimientos ...6

2.4. Ventajas del uso del manual de procedimientos ...6

2.5. Desventajas del no usar un manual de procedimientos ...7

2.6. Tipos de manuales de procedimientos...7

EPIGRAFE III ...9

3. Ventas ...9

3.1. Área de ventas ...9

3.2. Estructuras del área de ventas ...9

3.3. Funciones del área de ventas ...9

EPIGRAFE IV ... 10

4. Cliente o consumidor ... 10

4.1. La importancia de la satisfacción del cliente ... 10

4.2. Factores de la satisfacción del cliente ... 10

f) LA METODOLOGÍA ... 11

Modalidad de la investigación ... 11

Métodos de investigación ... 11

Tipos de investigación ... 12

Técnicas ... 12

Instrumentos: ... 13

Población y muestra ... 13

Tabulación, Análisis e Interpretación-Consumidores ... 14

g) PROPUESTA... 28 h) CONCLUSIONES ... 71 RECOMENDACIONES ... 72 i) BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1 instalaciones ... 14

Tabla 2 Empleados pulcros ... 15

Tabla 3 Empleados que ayudaron ... 16

Tabla 4 Comportamiento generó confianza ... 17

Tabla 5 Imagen corporativa ... 18

Tabla 6 Atendido eficientemente ... 19

Tabla 7 Encontro con facilidad los productos ... 20

Tabla 8 Facturas claras ... 21

Tabla 9 Trato de empleados ... 22

Tabla 10 Servicio se adapta a necesidades ... 23

Tabla 11 Sugerencias ... 24

Tabla 12 Cajas Registradoras... 25

ÍNDICE DE GRÁFICOS

Gráfico 1. Instalaciones atractivas ... 14

Gráfico 2. Empleados pulcros ... 15

Gráfico 3. Empleados que ayudaron ... 16

Gráfico 4. Comportamiento generó confianza ... 17

Gráfico 5. Imagen Corporativa ... 18

Gráfico 6. Atendido eficientemente ... 19

Gráfico 7. Encontró con facilidad los productos... 20

Gráfico 8. Facturas claras ... 21

Gráfico 9. Trato de empleados ... 22

Gráfico 10. Servicio se adapta a necesidades ... 23

Gráfico 11. Sugerencias ... 24

Gráfico 12. Cajas registradores ... 25

RESUMEN

El propósito de este trabajo consiste en la elaboración de un Manual de Procedimientos que permitirá establecer los lineamientos para el adecuado desempeño de los colaboradores del departamento de ventas, determinando las labores a efectuarse y las responsabilidades de las mismas.

Se evidencia malestar por parte de los clientes en el área de cajas en el cobro de productos los fines de semana que hay mayor afluencia de clientes, así como también los precios de las perchas no se encuentran actualizados, y esto genera confusión y malestar , los cajeros no dan a conocer las promociones ni el personal del área de ventas, en cuanto a las promociones no se encuentran en lugares estratégicos, o visibles a los clientes, todo esto hace que la atención no sea la más eficaz y eficiente para sus clientes.

Este trabajo tiene incidencia directa con los clientes, ya que el manual aportará a que se logre un servicio predecible, rápido y confiable en el servicio del área de ventas, y mejore la percepción que tiene el cliente sobre el servicio que recibe.

ABSTRACT

The purpose of this work is the elaboration of Procedures Manual that allows to establish the guidelines for the adequate workers performance in the sales department. It is necessary to determine the work possibilities and the responsibilities of the workers. There is discomfort among customers when being in the payment line on weekends because there is a greater influx of customers. In addition, the prices of hangers are not updated, and this generates confusion and discomfort. Cashiers do not advertise promotions, which are not in strategic locations, or visible to customers. All this makes the service not effective and efficient at all.

This research work has a direct impact on the clients since the manual will contribute to a predictable, fast and reliable service in the sales area. It will improve the client's perception of the service they receive.

1 a) TEMA

“DISEÑO DE UN MANUAL DE PROCEDIMIENTOS PARA EL ÀREA DE VENTAS DE LA IMPORTADORA & COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA” EN EL CANTÒN BUCAY Y LA SATISFACCIÓN DE LOS CLIENTES. b) PROBLEMA QUE SE VA A INVESTIGAR

La Importadora & Comisariatos Pañora Impcopañora Cía. Ltda. está ubicada en el cantón Bucay (General Antonio Elizalde) provincia del Guayas. Es uno de los comisariatos de vivieres de la zona con mayor afluencia comercial, gracias a la variedad de productos al por mayor y menor que ofrece, incluyendo precios cómodos de sus productos. Aunque la empresa no cuenta con un plan completo para el área de ventas ha logrado desempeñarse en su situación geográfica, ganando clientela a medida del tiempo.

A pesar de haber ganado clientela con el paso del tiempo, no ha sido posible para la distribuidora, analizar y establecer por escrito los procesos que se ejecuta en su día a día en el área de ventas, por lo cual sus trabajadores llevan a cabo sus tareas sin conocer específicamente como se las debe realizar, exceso de procesos, controles adecuados internos etc.

Eso genera que los clientes no se sienten satisfechos con la atención, en el área de cajas existen reclamos presentados por los clientes en cuanto a la demora en el cobro de los productos, los fines de semana que hay mayor afluencia de clientes, los precios de las perchas no se encuentran actualizados, y esto genera confusión y malestar entre los clientes, los cajeros no dan a conocer las promociones ni el personal del área de ventas, en cuanto a las promociones no se encuentran en lugares estratégicos, o visibles a los clientes, todo esto hace que la atención no sea la más eficaz y eficiente para sus clientes. c) JUSTIFICACIÓN DE LA NECESIDAD, ACTUALIDAD E IMPORTANCIA DEL TEMA

2 d) OBJETIVOS

Objetivo general:

Diseñar un manual de procedimientos para el área de ventas de la importadora & comisariatos PAÑORA IMPCOPAÑORA Cía. Ltda., en el cantón Bucay con el propósito de contribuir con la satisfacción de los clientes.

Objetivos específicos:

Fundamentar teóricamente el manual de procedimientos y la satisfacción del cliente.

Identificar el grado de satisfacción del cliente de PAÑORA IMPCOPAÑORA Cía. Ltda., en el cantón Bucay.

Diseñar el manual de procedimientos para el Área de ventas de la Importadora & comisariatos PAÑORA IMCOPAÑORA Cía. Ltda., en el cantón Bucay.

IDENTIFICACIÓN DE LA LINEA DE INVESTIGACIÓN - Competitividad, administración estratégica y operativa.

Variables de la Investigación

Variable Independiente Manual de procedimientos Variable Dependiente Satisfacción del cliente

e) FUNDAMENTACIÓN TEÓRICO CONCEPTUAL DE LA PROPUESTA

EPÍGRAFE I

1. Manual

1.1. Definición

3

Según Munera (2016)“Es la forma en la cual se gestionan, dentro de los diferentes procesos de la empresa, mecanismos mediante los cuales se pueda aprovechar de una forma inteligente todo el conocimiento que se maneja en la organización”.

Dentro de esta definición el autor plantea el concepto de “manual”, como la guía que se ha trazado una empresa para la optimización de procesos, utilizando toda la información con la que se cuenta de la misma.

En otra decisión Diamond (2016) define a los manuales como “... un medio de comunicación muy especializada y requiere de habilidades de comunicación especializada, que se estructuran a través de pasos simples y lógicos”.

El manual es un instrumento que regula las actividades internas y externas de una empresa, además el cumplimiento de actividades que se ha planteado mediante el cumplimiento sistemático de procesos.

1.2. Importancia de un manual

La importancia de los manuales radica en que explican de manera detallada los procedimientos a realizar dentro de una organización, evitando así posibles errores en la funcionalidad de las diferentes áreas de la empresa. También sirven para detectar errores y fallas que se presentan en la empresa como:

Duplicidad de funciones.

Cambio de horarios en la ejecución de actividades. Desperdicio de recursos.

Fallas en la ejecución de procesos.

Además son de gran utilidad cuando ingresan nuevas personas a la organización ya que le explican todo lo relacionado con la misma,

1.3. Objetivo de los manuales

Los varios objetivos de un manual varían, dependiendo a donde se oriente la realización del mismo pero entre los objetivos fundamentales tenemos (Melgar, 2002):

Presentar una visión de conjunto de la organización. Precisar las funciones de cada unidad administrativa.

4

Precisar la secuencia lógica de las actividades de cada procedimiento.

Precisar la responsabilidad operativa del personal en cada unidad administrativa Precisar funciones, actividades responsabilidades para un área específica.

Servir como medio de integración y orientación al personal de nuevo ingreso facilitando su incorporación al organismo.

Proporcionar el mejor aprovechamiento de los recursos humanos y materiales.

1.4. Tipos de manuales

Dentro de los diferentes tipos de manuales podemos identificar como principales a los siguientes

1. Manuales

Organización Este tipo de manual resume el manejo de una empresa en forma general. Indican la estructura, las funciones y roles que se cumplen en cada área.

Departamental Dichos manuales, en cierta

forma, legislan el modo en que deben ser llevadas a cabo las actividades realizadas por el personal

Política Sin ser formalmente reglas en este manual se determinan y regulan la actuación y dirección de una empresa en particular. Procedimientos Este manual determina cada uno de los

pasos que deben realizarse para emprender alguna actividad de manera correcta.

Técnicas Este manual determina cada uno de los pasos que deben realizarse para emprender alguna actividad de manera correcta.

5

responsabilidad está a cargo del tesorero y el controlador.

Calidad Es entendido como una clase de manual que presenta las políticas de la empresa en cuanto a la calidad del sistema. Puede estar ligado a las actividades en forma sectorial o total de la organización. Fuente: (TPO, 2017)

Elaborado por: Lara, Sandra (2018)

EPÍGRAFE II

2. Procedimiento

2.1. Definición

Prieto afirma (1997), que “Es una serie de pasos claramente definidos, que permiten trabajar correctamente disminuyendo la probabilidad de error, omisión o de accidente. También lo define como el modo de ejecutar determinadas operaciones que suelen realizarse de la misma manera”.

Procedimiento son pasos a realizar para el correcto desarrollo de actividades en una organización, grupo o institución, que ayuda a evitar errores y accidentes.

2.2. Manual de procedimientos

El manual de procedimientos es una herramienta administrativa que permite regir el quehacer cotidiano de las diferentes áreas de una empresa mediante la descripción clara de políticas establecidas acorde a normas estatutarias y legales existentes. (Guashpa, 2017)

Es por esta razón por la cual es necesario crear dentro de la empresa un manual de procedimientos para el área de ventas, ya que el manejo de los clientes y la distribución de actividades se encuentran deficiente en dicha área.

6

Gracias al manual de procedimientos de ventas se logrará ser eficaz y eficiente en todos ámbitos que tengan vínculo con los clientes. Se replanteará la normativa para el manejo de caja y ventas con el objetivo de satisfacer las necesidades de los clientes y además lograr los objetivos planteados por el departamento.

El manual de procesos es un documento que registra el conjunto de procesos discriminando en actividades y tareas que realizan un servicio, un departamento o toda una institución. (Alvarez, 2012)

2.3. Importancia de un Manual de Procedimientos

La importancia de un manual de procedimientos está en el control que este proporciona de las actividades que se realizan en la empresa, a continuación se explicará la importancia de su uso:

Proporciona un sistema estandarizado de referencia para el usuario, de tal manera que todos actúan de la misma manera.

Proporciona documentación importante para la compañía, de tal manera que si una de las personas involucrada en el proceso deja la empresa, la información no se pierde sino que sirve de respaldo para la nueva persona en el área. Además que ayuda a aclarar procesos dudosos y simplificar procesos.

Es una herramienta portátil, que ayuda a conseguir respuesta con rapidez sin necesidad de examinar en varios documentos a la vez.

El impacto que genera es mayor y dura por más tiempo que un memorando de algún colaborador que incluso ya no podría estar en la empresa.

Ayudan a actuar según reglamentaciones gubernamentales u otros cuerpos reguladores establecidos.

2.4. Ventajas del uso del manual de procedimientos

Las ventajas del uso de una manual son (Villavicencio, 2014): Se mantiene y se sigue un plan de organización

Ayuda a que los individuos involucrados en un proceso tengan pleno conocimiento de las actividades que realizan y cuál es su papel.

Ayuda al estudio y localización de problemas y fallas en la empresa.

7

Define los procesos de cada área de trabajo mediante la utilización de un organigrama

Es una herramienta para medir el desempeño y progreso de cada empleado. Sirve como guía de cómo funciona la empresa internamente para los nuevos

empleados.

2.5. Desventajas del no usar un manual de procedimientos

Las desventajas del no uso de un manual de procedimientos son (Villavicencio, 2014): Las empresas por más pequeñas que sean necesitan de un manual que controle los

procedimientos que deban realizar, las empresas pequeñas consideran que no es necesario su uso por lo que resulta ineficiente la producción en aquellas empresas. Tiene complicación al intentar localizar los errores que retrasan la organización o

empresa.

Los empleados no están enfocado en un lugar de trabajo, por ende los procesos se realizan sin los cuidados necesarios.

2.6. Tipos de manuales de procedimientos

La clasificación de manuales se realiza según la división o área para los que sean necesarios según Rodríguez (2002):

Tipos de manuales

Clasificación Tipo Descripción

Por su alcance Micro administrativo Corresponden a una sola organización

Macro administrativo Contiene información de más de una organización Maso administrativo Incluyen a uno o más

organizaciones del mismo sector o actividad.

8

De organización Estructura de la empresa, puestos y relación que existe entre ellos

De política Estudian las reglas de la organización.

De procedimiento Detallas las funciones que

deben seguirse

dependiendo el área. De contenido múltiple Diseñado para varios fines

a la vez. Por su función específica o

área de actividad

De personal Es un manual para

empleados en general

De ventas Contienen información

sobre el procedimiento de venta o servicio de una producto

De producción Se utiliza para controlar el proceso de producción De finanzas Describe las funciones del

contador y tesorero en la empresa

Generales Son aquellos que contiene una o más áreas de las anteriores en este manual Fuente: (Rofriguez, 2002)

9

EPIGRAFE III

3. Ventas

Es la acción que realizan individuos para conseguir influenciar a posibles consumidores a que compren uno o varios productos que ofrece la empresa u organización. La venta de productos puede ser presencial, vía internet, llamada, etc. (Lopez, 2006).

3.1. Área de ventas

El departamento o área de ventas es el que tiene como función principal comercializar los bienes o servicios que ofrece una empresa, o entidad, mediante la gestión de ventas. Para que su funcionamiento sea el correcto se deben utilizar técnicas y políticas acordes con el producto que se desea vender (Lopez, 2006).

El departamento de ventas también es el encargado de gestionar los productos que puede ofrecer la empresas, es decir volverlos más llamativos para el público, dependiendo del tamaño de la empresa, las áreas de venas se pueden dividir en diferentes zonas de atención al público.

3.2. Estructuras del área de ventas

Los tipos de estructuras que se pueden presentar son:

Estructura Vertical: Se da por nivel jerárquico y las personas que la integran se guían por órdenes de sus superiores.

Estructura Horizontal: En este tipo de estructura todas los individuos que la integran tiene la misma condición jerárquica por ende la comunicación se da con mayor rapidez.

3.3. Funciones del área de ventas

Funciones administrativas: Consisten en la formulación de normas comerciales, planear, organizar, controlar, valorar la actuación de los vendedores, señalar estrategias a seguir en las ventas, etcétera

Funciones operativas son las relacionadas con los directores, gerentes y supervisores de ventas. Entre las tareas que ejecutan están las siguientes:

10 Realización de estudios de mercado.

Juntas y reuniones periódicas relacionadas con las ventas. Organización de promociones comerciales.

Funciones técnicas las hacen los jefes técnicos y sus colaboradores y se encargan de solucionar los problemas operativos que surgen en el área de ventas.

EPIGRAFE IV

4. Cliente o consumidor

El cliente o consumidor es el activo más importante de la empresa porque todos los esfuerzos se dirigen a satisfacer sus necesidades. Es necesario entender que la empresa depende de sus clientes y no lo contrario, ya que muchas veces se cae en un aire de superioridad que logra que el cliente se sienta menospreciado, lo cual es un error grave. (Navarro, 2012)

4.1. La importancia de la satisfacción del cliente

La importancia de la satisfacción del cliente en el mundo empresarial reside en que un cliente satisfecho será un activo para la compañía debido a que probablemente volverá a usar sus servicios o productos, volverá a comprar el producto o servicio o dará una buena opinión al respecto de la compañía, lo que conllevará un incremento de los ingresos para la empresa. Por el contrario, un cliente insatisfecho comentará a un número mayor de personas su insatisfacción, en mayor o menor medida se quejará a la compañía y si su insatisfacción alcanza un determinado grado optará por cambiar de compañía para comprar dicho producto o servicio o en último caso, incluso abandonar el mercado. (Moliner, 2011)

4.2. Factores de la satisfacción del cliente

Según (Denove, 2012)La satisfacción del cliente con un comercio está condicionada por cuatro factores:

Ubicación.

Selección de productos que ofrece. Precios.

11 f) LA METODOLOGÍA

Modalidad de la investigación

La modalidad que se requirió para el presente estudio es la cuali-cuantitativa con el fin de obtener datos numéricos así como información que ya ha sido recolectado con anterioridad mediante estudios previos realizados.

Cuantitativo

Se basa en todas las variables que son predecibles de cuantificar; es decir mediante datos numéricos. Permite examinar todos los datos de la Compañía de forma numérica y en especial sobre estadísticas que permitan obtener resultados claros y oportunos, es importante señalar que también se presentan en gráficos y ecuaciones.

Cualitativo

Esta investigación se centra en describir cualidades de un hecho base no se busca medir en qué grado se encuentra cada una de las cualidades más bien en identificar tantas cualidades como sean posibles.

Métodos de investigación

Método Inductivo

En este método se basó en el razonamiento con la finalidad de obtener conclusiones sobre determinados hechos que ya han sido validados de manera general, el estudio está dado primero sobre estudios individuales de todo lo que ha ocurrido y es considerado como teorías aceptadas.

En el presente trabajo en el capítulo dos sobre la fundamentación teórica se pudo identificar aquellas aseveraciones que ya han sido estudiadas anteriormente sobre el tema propuesto esto es muy importante ya que implica el desarrollo organizado de todas las ideas sobre el trabajo y sobre todo permite sustentar la investigación así como poder comprender mediante el enfoque del cual el investigador se basa.

Método Deductivo

Se determina bajo conclusiones de aquellos teoremas que ya han sido debidamente comprobados para que sirva de aplicación sobre hechos particulares

12

más claras que permitan la elaboración basada en estudios previos para la correcta adecuación de lo requerido.

Método Analítico

Descompone un todo para poder analizar detenidamente todas sus partes de manera individual y poder corregir errores oportunamente.

Al realizar la tabulación de los resultados se puede obtener de manera evidenciable y sobre todo clara como los consumidores actúan frente a una situación, por lo que de manera más detallada se podrá obtener las conclusiones deseadas.

Método Sintético

Es la forma en la que se va a componer cada una de las partes para así analizar a la totalidad.

Al analizar los resultados mediante la interpretación se vuelve a emitir criterios como un todo en función al tema y con el fin de lograr un resultado más asertivo referente a lo propuesto

Tipos de investigación

De campo: este tipo de investigación se utilizó para entender y encontrar una solución a un problema de cualquier índole, en un contexto específico. Como su nombre lo indica, se trata de trabajar en el sitio escogido para la búsqueda y recolección de datos que permitan resolver la problemática. Con este tipo de investigación se logrará profundizar el conocimiento para una mayor seguridad y soporte al momento de manejar la información recabada en el área de ventas de la de la Importadora & Comisariatos Pañora Impcopañora Cía. Ltda. , en el cantón Bucay.

Bibliográfica: la investigación bibliográfica es la primera etapa del proceso investigativo que proporciona el conocimiento de las investigaciones ya existentes, de un modo sistemático, a través de una amplia búsqueda de: información, conocimientos y técnicas sobre una cuestión determinada. Se utilizó para recabar información para un mayor conocimiento del tema.

Técnicas

13

Entrevista: Se aplicó al Administrador de la Importadora, con el propósito de saber cuál es la perspectiva que tiene respecto de la atención y servicio que brindan sus colaboradores a los clientes, ya que es la persona que está en el día a día en la empresa, y sabe a cabalidad los problemas que se presentan.

Instrumentos:

Guía de Encuesta Guía de Entrevista Observación Directa

Población y muestra

Se tomará como referencia para la aplicación de las encuestas como total de universo de 1000 clientes que son aquellos que de forma recurrente tienen relación directa con Importadora & Comisariatos Pañora Impcopañora Cía. Ltda. En El Cantón Bucay por lo que se aplicó el cálculo de la muestra con el fin de conocer de forma más certera sobre la satisfacción de los clientes.

n = Z

2 ∗ N ∗ p ∗ q

e2(N − 1) + Z2 ∗ p ∗ q

Donde:

n = tamaño de la muestra N= tamaño del universo = 1000 p = probabilidad de éxito= 0,5 q = probabilidad de fracaso= 0,5 z = nivel de confianza= 5% e = error de estimación= 0,05

n =0.052∗ (1000 − 1) + 1,96 ∗ 0.5 ∗ 0.51.962∗ 1000 ∗ 0.5 ∗ 0.5

n =3.8416 ∗ 1000 ∗ 0.5 ∗ 0.5 0.0025 ∗ (999) + 0.49

n = 960,4 2,9875

14

Una vez aplicado la formula se han obtenido una muestra de 321 clientes a los mismos que se les aplicarán las encuestas con el objetivo de inferir en función de las características de toda la población.

Tabulación, Análisis e Interpretación-Consumidores

1) ¿Las instalaciones son atractivas a la vista? Tabla 1 Instalaciones

INSTALACIONES ATRACTIVAS

SI 66,98% 215

NO 33,03% 106

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 1. Instalaciones atractivas

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

Del total de la muestra obtenida en relación a la percepción que tienen los clientes sobre las instalaciones el 66,98% piensan que si son visiblemente atractivas mientras que el 33,03% consideran que no les parece lo suficientemente llamativas ante la vista.

66,98%

33,03%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

SI NO

15 2) ¿El aspecto de los empleados es pulcro? Tabla 2 Empleados pulcros

EMPLEADOS PULCROS

SI 97,82% 314

NO 2,18% 7

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 2. Empleados pulcros

Fuente: Encuestas a clientes Elaborado por: Sandra Lara

Análisis e interpretación

Del total de la muestra apenas el 2,18% considera que los empleados no son pulcros mientras que el 97,82% cree que si lo son, por lo que es un punto un favor de la empresa ya que todo cada uno de los empleados debe tener como norma una imagen limpia y ordenada ante los clientes.

97,82%

2,18%

0,00% 20,00% 40,00% 60,00% 80,00% 100,00% 120,00%

SI NO

16

3) ¿Los empleados estuvieron dispuestos a ayudarle en todo momento? Tabla 3 Empleados que ayudaron

LOS EMPLEADOS LE AYUDARON

SI 54,84% 176

NO 45,17% 146

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 3. Empleados que ayudaron

Fuente: Encuestas a clientes Elaborado por: Sandra Lara

Análisis e interpretación

Sobre la atención que han recibido los clientes ante sus requerimientos el 54,84% del total de la muestra manifestaron que si les ha ayudado sin embargo el 45,17% mencionaron que no recibieron la ayuda que ellos esperaban por lo que hay que considerar que si es un punto negativo ya que la buena atención a los clientes es un compromiso que deberían adquirir los empleados.

54,84%

45,17%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00%

SI NO

17

4) ¿El comportamiento de los empleados le genero confianza? Tabla 4 Comportamiento generó confianza

COMPORTAMIENTO GENERÓ CONFIAZA

SI 49,53% 159

NO 50,47% 162

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 4. Comportamiento generó confianza

Fuente: Encuestas a clientes Elaborado por: Sandra Lara

Análisis e interpretación

En relación a esta pregunta tiene mucha relación con lo anterior mencionado ya que el 50,47% supieron manifestar que el comportamiento de los empleados no les genero la confianza necesaria que ellos esperaban y este punto podría afectar a la reducción de las ventas sin embargo el 49,53% manifestaron que si se les ha brindado la confianza que esperaban.

49,53%

50,47%

49,00% 49,20% 49,40% 49,60% 49,80% 50,00% 50,20% 50,40% 50,60%

SI NO

18

5) ¿Ud. piensa que la imagen corporativa de Importadora & Comisariatos Pañora Impcopañora Cía. Ltda. cumplió con sus expectativas?

Tabla 5 Imagen corporativa

LA IMAGEN CORPORATIVA CUMPLIO SUS

EXPECTATIVAS

SI 32,40% 104

NO 67,60% 217

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 5. Imagen Corporativa

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

La imagen corporativa es un punto muy importante ya que refleja la personalidad y todo lo que compete dentro de este punto en especial lo que ofrece al cliente pese a que es un punto muy importante el 67,60% manifestaron que no han cumplido con lo que ellos esperaban y apenas el 32,40% mencionaron que si han cumplido con lo que se ofrecía en la imagen.

32,40%

67,60%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

SI NO

19

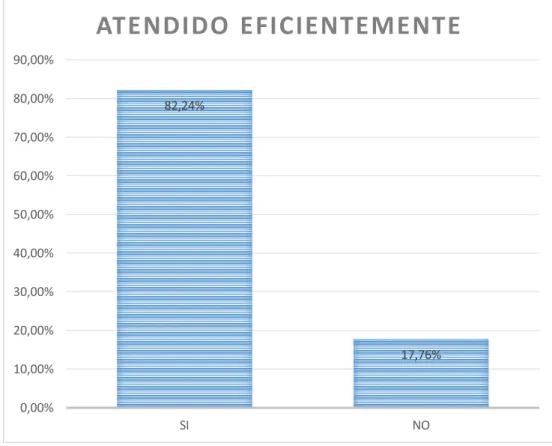

6) ¿Fue atendido de manera eficiente ante lo requerido? Tabla 6 Atendido eficientemente

ATENDIDO EFICIENTEMENTE

SI 82,24% 264

NO 17,76% 57

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 6. Atendido eficientemente

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

La buena atención que se brinde al cliente es de vital importancia debido a que este punto hace la diferencia ante el mercado, eso hace que los clientes prefieran optar por los servicios de la empresa y el 82,24% han manifestado que si han sido atendidos eficientemente y solo el 17,76% mencionaron que si tienen quejas sobre la atención recibida.

82,24%

17,76%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00%

SI NO

20

7) ¿Los productos que buscaba en los encontró fácilmente? Tabla 7 Encontró con facilidad los productos

ENCONTRO CON FACILIDAD LOS PRODUCTOS

SI 54,21% 174

NO 45,79% 147

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 7. Encontró con facilidad los productos

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

La compañía siempre debe estar enfocada en el cumplimiento de los deseos así como de necesidades y es un punto a favor ya que el 54,21% de los mismos han mencionado que si han encontrado fácilmente lo que requerían y eso ha permitido mayor eficiencia en el giro del negocio y el 45,79% han dicho que no por lo que hay que tomar medidas al respecto.

54,21%

45,79%

40,00% 42,00% 44,00% 46,00% 48,00% 50,00% 52,00% 54,00% 56,00%

SI NO

21

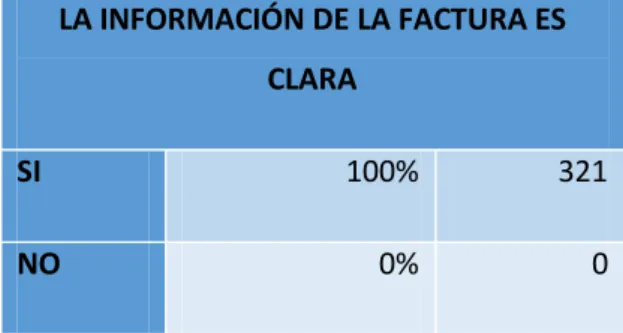

8) ¿Le parece clara y suficiente la información que se detalla en su factura? Tabla 8 Facturas claras

LA INFORMACIÓN DE LA FACTURA ES

CLARA

SI 100% 321

NO 0% 0

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 8. Facturas claras

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

La estructura de la factura es muy importante ya que no solo debe tener validez sino que también deben estar estructuradas de manera clara con el fin de que le permita a los clientes hacer uso de la información reflejada antes lo que ellos necesiten y ante esto el 100% mencionaron que la información que les proporciona este documento es totalmente claro.

100%

0%

0% 20% 40% 60% 80% 100% 120%

SI NO

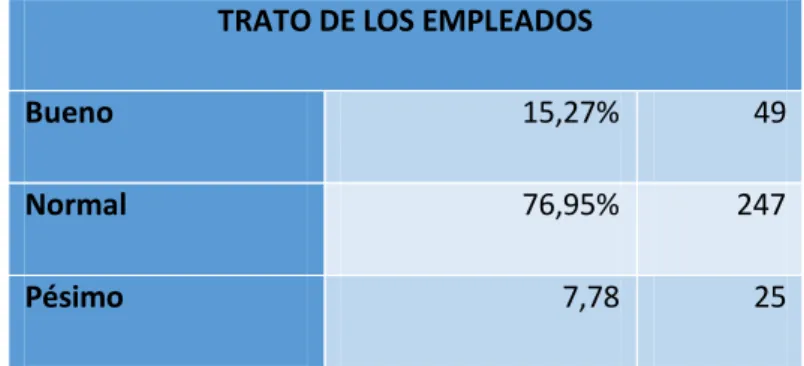

22 9) ¿Cómo calificaría el trato de los empleados? Tabla 9 Trato de empleados

TRATO DE LOS EMPLEADOS

Bueno 15,27% 49

Normal 76,95% 247

Pésimo 7,78 25

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 9. Trato de empleados

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

Es importante tener empleados que se comprometan con la compañía para que así puedan proveer excelente servicio a todos sus cliente y ellos se sientan beneficiados del trato que se les ha otorgado, bajo este parámetro el total de los encuestados el 51,09% menciona que el trato ha sido normal, el 41,13% lo califico como normal y solamente el 7,78% menciono que ha sido pésimo.

41,13%

51,09%

7,78%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00%

Bueno Normal Pésimo

23

10) ¿El servicio en general se adapta a sus necesidades como usuario? Tabla 10 Servicio se adapta a necesidades

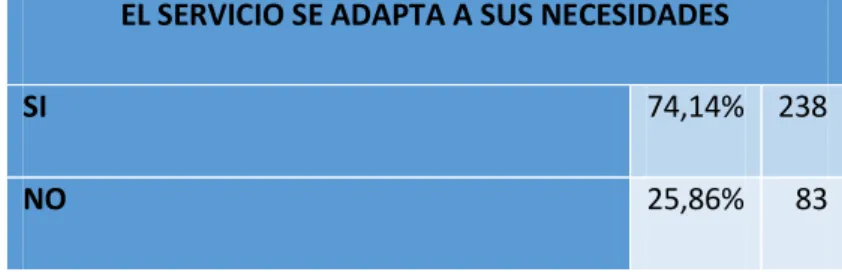

EL SERVICIO SE ADAPTA A SUS NECESIDADES

SI 74,14% 238

NO 25,86% 83

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 10. Servicio se adapta a necesidades

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

El servicio al cliente es un punto muy importante para la empresa ya que este aspecto permite a la Compañía ser más competente en el mercado debido a que los clientes mediante este aspecto se inclinan por adquirir mayores productos en la misma si la atención es buena y se adapta a sus necesidad por lo que del total de la muestra el 74,14% si están conformes con el servicio que se ofrece y solo el 25,86% no han podido adaptar sus necesidades de los requerimientos.

74,14%

25,86%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

SI NO

24

11) ¿Cree Ud. que Importadora & Comisariatos Pañora Impcopañora Cía. Ltda. toma en cuenta sus sugerencias?

Tabla 11 Sugerencias

SE TOMA EN CUENTA LAS SUGERENCIAS

SI 57,32% 184

NO 42,68% 137

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 11. Sugerencias

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

Las sugerencias que se brindan por parte de los clientes son muy importantes para la Compañía ya que muchas de las veces la mejor publicidad es la de persona a persona; el 57,32% han mencionado que si se toma en cuenta la mayor parte de las sugerencias por lo que eso ha servido de buena referencia ante el mercado y el 42,68% mencionan que no han sido tomadas en cuenta las sugerencias.

57,32%

42,68%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00%

SI NO

25

12) ¿Cree Ud. que existe la suficiente cantidad de cajas registradoras? Tabla 12 Cajas Registradoras

SUFICIENTES CAJAS REGISTRADORAS

SI 36,14% 116

NO 63,86% 205

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 12. Cajas registradores

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

Las cajas registradoras es considerado como uno de los componentes que forman parte de la Compañía y ayudan a gestionar los cobros de todas las actividades que forman parte del día a día y el 63,86% han mencionado que no les parece suficiente la cantidad de cajas registradoras lo que sirve mayor tiempo invertido y el 36,14% manifestaron que si son las necesarias.

36,14%

63,86%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00%

SI NO

26

13) ¿Cómo calificaría Ud. la variedad de productos en Importadora & Comisariatos Pañora Impcopañora Cía. Ltda.?

Tabla 13 Variedad de productos

VARIEDAD DE PRODUCTOS

Excelente 12,15% 39

Muy Buena 38,32% 123

Buena 46,11% 148

Regular 3,42% 11

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Gráfico 13. Variedad de productos

Fuente: Encuestas a clientes Elaborado por: Sandra Lara Análisis e interpretación

En la actualidad si la Compañía quiere posesionarse de buena manera en el mercado requiere de tener una amplia variedad de los productos en los que se centre la actividad del negocio además de crear valores agregados sobre los mismos, bajo este parámetro se ha mencionado como buena el 46,11%, mientras que el 38,32% mencionan que es muy buena, el 12,15% se han manifestado que es excelente y apenas el 3,42% lo calificaron como regular por lo que se encuentra en un punto promedio sobre los productos ofrecidos.

12,15%

38,32%

46,11%

3,42%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00%

Excelente Muy Buena Buena Regular

27

Entrevista al administrador

1.- ¿Ha recibido denuncias de los consumidores acerca de que sus empleados han sido ineficientes, agresivos o presentan una mala conducta? ¿Qué tipos de malas conductas son las más habituales?

Si claro siempre van a existir quejas en varios sentidos pero la mayoría de las veces han sido por la falta de atención es decir sus requerimientos no se los ha solucionado con eficacia pero en ningún momento he tenido quejas sobre agresividad o algo por el estilo. En relación a las malas conductas puedo decir que el principal defecto es que pasan mucho en el celular y eso hace que no se les de toda la atención al 100% a los clientes por lo que si se ha tomado medidas al respecto.

2.- ¿Ud. piensa que la calidad de los productos que ofrece es importante? ¿Porque? Desde mi punto de vista y como administrador si ya que son productos indispensables para el día a día nuestro mercado está enfocado a todas las personas , además que hay que hacer hincapié que contamos con productos de primera necesidad necesarios para el desarrollo de las personas,

3.- ¿Cómo consigue Ud. que los precios de sus productos compitan con productos de la misma categoría en otras tiendas?

Es evidente que tenemos mucha competencia con respecto al giro del negocio es por esto que no podemos ofrecer productos con costos elevados y adicional que se tiene que dar valores agregados a los mismos mediante promociones y ofertas que permitan llamar la atención ante los demás, aprovechando de esta manera los productos que se tiene en stock. 4.- ¿Ud. puede asegurar que la cantidad de personal que trabaja en Importadora & Comisariatos Pañora Impcopañora Cía. Ltda. es la suficiente para atender a los consumidores el día a día? ¿Ha realizado algún estudio que compruebe esto en caso de que su respuesta sea afirmativa?

28

5.- ¿Ha realizado un estudio o encuesta del grado de satisfacción de los consumidores de Importadora & Comisariatos Pañora Impcopañora Cía. Ltda.?¿Porque lo realizo en caso de ser positiva su respuesta? ¿Por qué no lo realiza en caso de ser negativa su respuesta?

La verdad no he realizado encuestas debido a que realmente nosotros hemos medido el desarrollo de nuestra actividad mediante la afluencia de las personas que nos visitan y los estados financieros que muestran rendimientos buenos en relación a lo esperado.

6.- ¿Ud. piensas que la satisfacción de los clientes es importante? ¿Porque?

Si es evidente que ese en nuestro principal indicador acerca de cómo nos estamos desarrollando en el mercado, claro que es importante poder conocer más a detalle si los clientes están conformes aunque cabe recalcar que los productos que se ofrecen todos pasan por verificación antes de poner en percha

7.- ¿Ud.? ¿Qué aspectos cree que necesita mejorar en atención al cliente?

Desde mi punto de vista un trato más personalizado que permita a los clientes sentirse satisfechos de lo que se ofrece ya que no solo depende de los productos que se ofrece sino también de la atención que se les brinda, el principal aspecto que considero importante es el respeto y la tolerancia ante todas las personas y de esta manera se podrá crear un ambiente familiar.

g) PROPUESTA

Los manuales de procedimientos corresponden a documentos que tienen por objeto, precisar la secuencia lógica de pasos para llevar a cabo un determinado proceso para un área de trabajo, definiendo la responsabilidad de cada una de las operaciones, sirviendo además como medio de orientación para el personal de nuevo ingreso y en sí, exista un mejor aprovechamiento de todos los recursos de la empresa (Melchor, Ramírez, Ramos, Vázquez, & Vera, 2016).

29

DEPARTAMENTO DE VENTAS

Manual de procedimientos para el área de ventas de la

importadora & comisariatos Pañora Impcopañora Cía. Ltda.

30

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 1 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

EMPRESA:

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

DIRIGIDO A:

Gerencia financiera

Vendedores

Departamento de contabilidad

Departamento de cobranza

Bodega

Logística

Facturación

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

31

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 2 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

ÍNDICE GENERAL

ÍNDICE GENERAL

I. INTRODUCCIÓN Pág. 3 II. OBJETIVO Y ALCANCE Pág. 4 III. MARCO LEGAL Pág. 5 IV. DIAGRAMA DE ÁREAS RELACIONADAS Pág. 6 V. CONTROL INTERNO Pág. 7 VI. PROCEDIMIENTO Pág. 8 VII. DIAGRAMA DE FLUJO Pág. 21 VIII. SIMBOLOGÍA Pág. 22

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

32

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 3 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

I. Introducción

INTRODUCCIÓN

Para la Importadora & Comisariatos Pañora Impcopañora Cía. Ltda. la implementación de

un manual de procedimientos para su área de venta es de gran importancia para su crecimiento y desarrollo día a día. El manual permitirá llevar 0000un mejor control de cada una de las actividades realizadas por el personal que participa en todo el ciclo de ventas.

El manual de procedimientos proporcionará fortaleza administrativa a la Empresa y le brindará herramientas necesarias para que las actividades relacionadas con la venta de mercadería sean más efectivas como su gestión de cobranzas y despacho de mercadería.

Se procederá a implementar reportes elaborados en Excel que facilitarán el desarrollo de actividades que juegan un papel importante para el proceso de ventas. Al personal de logística se le entregarán detalles de las facturas enviadas a cobro y una hoja de observaciones, para que puedan reportar las novedades que se presentaren durante sus actividades fuera de oficina. El manual de procedimientos estará sujeto a los cambios que se realicen en un futuro en la Empresa para mejoramiento de sus actividades diarias.

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

33

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 4 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

II. Objetivo y Alcance

OBJETIVO GENERAL

Optimizar las actividades diarias en la Empresa, direccionar al personal para que realicen las tareas asignadas evitando duplicidad, y el procedimiento de ventas de mercadería siga un proceso lógico y con la documentación necesaria para obtener excelentes resultados.

ALCANCE

El presente manual será puesto en práctica diariamente que participa en las actividades que se realizan dentro del flujo de venta de mercadería, desde los vendedores, hasta el personal de logística, además las actividades relacionadas a esta área también estarán controladas por el manual.

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

34

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 5 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

III. Marco Legal

MARCO LEGAL Código de Trabajo del Ecuador.

Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios.

Normas Internacionales de Auditoria.

“El presente manual será puesto en práctica diariamente que participa en las

actividades que se realizan dentro del flujo de venta de mercadería, desde los

vendedores, hasta el personal de logística, además las actividades relacionadas a esta área

también estarán controladas por el manual”.

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

35

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 6 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

IV. Diagrama de áreas relacionadas

DEPARTAMENTO QUE PARTICIPAN EN LA VENTA DE MERCADERIA

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

Ing. Jimena Montes de Oca Ventas

36

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 7 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

V. Control Interno

CONTROL INTERNO

1. El número de facturación que se registre en el sistema debe ser igual al número de factura tiene el block pre-impreso autorizado por el Servicio de Rentas Internas (SRI).

2. Verificar que las cantidades despachadas por bodega, sean conforme con las cantidades facturadas.

3. Revisar la mercadería devuelta el cliente determinando los motivos de la devolución. 4. Conciliar el efectivo recibido por las recaudaciones de clientes, con las facturas enviadas a cobro.

5. Realizar análisis de antigüedad de cartera periódicamente.

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

37

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 8 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

VI. Procedimiento

1. Objetivo

Establecer los procedimientos que se deben seguir para la venta de mercadería, recaudación a clientes y análisis de cartera, garantizando el cumplimiento de las políticas de la empresa. 2. Alcance

Los procedimientos que se describen en este documento alcanzan a vendedores, jefe de crédito, facturación, bodega y logística Importadora & Comisariatos Pañora Impcopañora Cía. Ltda.

3. Responsabilidades

Vendedores

Responsable de: Visitar a los clientes, darles a conocer los productos y sus promociones. Realizar la toma de los pedidos.

Ingresar las órdenes de pedido en el sistema de la Empresa.

Crédito

Responsable de: Revisar los pedidos ingresados Liberar los pedidos para su facturación

Elaborar el informe de facturas pendientes enviadas al cobro

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

38

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 9 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

VII. Procedimiento

Registrar los cobros realizados

Emitir el informe de las facturas cobradas

Facturación

Responsable de: Ingresar datos en el sistema para la emisión de facturas Asignar guía de despacho

Asignar guía de embarque de pedidos Emitir estadísticas de ventas

Bodega

Responsable de: Despachar la mercadería de bodega Revisar mercadería devuelta

Emite el informe de mercadería devuelta

Logística

Responsable de: Recibir la mercadería de bodega

Embarcar la mercadería en los camiones para despacho Recibir mercadería devuelta Cobrar las factura por la mercadería despachada a clientes

Cobrar facturas que hubiesen estado pendientes

Contabilidad

Responsable de: Registrar la mercadería devuelta Registrar depósito de la cobranza realizada

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

39

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 10 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

VIII. Procedimiento

4. Definiciones

4.1. Refiérase a la visita de clientes

4.1.1. Los vendedores tienen un punto de encuentro antes de iniciar su recorrido para organizar la ruta del día.

4.1.2. Las visitas a clientes se realizan en horas de la mañana, hasta el mediodía.

4.1.3. Durante la visita se entrega a los clientes los afiches de productos, y se da a conocer las promociones, en caso de que existan.

4.1.4. Se toma el pedido de los productos requeridos por el cliente. 4.2. Refiérase al ingreso de la orden de pedido

4.2.1. Cada vendedor, va a las oficinas de la Empresa por la tarde, y con su clave ingresa al sistema y carga los pedidos del día para que sean aprobados y facturados.

4.3. Refiérase a revisión y liberación de pedidos

4.3.1. El jefe de crédito revisa los pedidos ingresados por los vendedores, a fin de controlar los créditos que se otorguen a clientes que mantengan saldos vencidos.

4.3.2. Libera los pedidos de los clientes que no tengan deuda pendiente de valor considerable.

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

40

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 11 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

IX. Procedimiento

4.4. Refiérase al informe de facturas pendientes

4.4.1. En un formato de Excel se elabora un informe de las facturas pendientes de cobro y de las que serán enviadas a cobros el día siguiente. (Estatus de facturación).

4.4.2. El informe de facturas pendientes es entregado a logística junto con una copia de las facturas que deben ser cobradas el día siguiente y una copia del informe se entrega a contabilidad, para su control.

4.5. Refiérase al cobro de facturas

4.5.1. El departamento contable registra en el sistema los valores cobrados en el día

4.5.2. Emite informe de facturas cobradas de lo despachado en el día y de las facturas pendientes que se enviaron a cobro.

4.6. Refiérase a la elaboración de factura

4.6.1. Con los pedidos liberados, el departamento de facturación ingresa los datos de las facturas y procede a generar la factura en el sistema.

4.6.2. Asigna la guía de despacho para que bodega entregue a logística la mercadería por despachar.

4.6.3. Asigna guía de despacho para el personal de logística. 4.7. Refiérase a emisión de estadísticas de ventas

4.7.1. Semanalmente el encargado de facturación debe emitir un informe de lo facturado en toda la semana y entregar a financiero para su revisión.

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

41

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 12 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

X. Procedimiento

4.8. Refiérase al despacho de la mercadería

4.8.1. Con la guía de despacho emitida por facturación, el jefe de bodega realiza el despacho de la mercadería al personal de logística.

4.8.2. La copia de la guía de despacho debe ser firmada por el jefe de logística. 4.9. Refiérase a la recepción de mercadería devuelta

4.9.1. La mercadería devuelta por estar caducada se recibe por separado de la mercadería que el cliente no acepto al momento del despacho.

4.9.2. De la mercadería devuelta por estar caducada se emite un informe para dejar constancia e indicar que dicha mercadería se le reemplazará al cliente al día siguiente. 4.9.3. El informe de mercadería devuelta se entrega a contabilidad.

4.10. Refiérase a mercadería recibida, embarcada y despachada

4.10.1. Recibe mercadería detallada en la Guía de Despacho la cual jefe de logística debe firmar la copia dejando constancia la recepción.

4.10.2. El personal de Logística para el embarque de la mercadería en los camiones toma como referencia la Orden de embarque en la cual se hace referencia que camión llevara tal pedido.

4.10.3. Los camiones quedan cargados al final de la tarde y al día siguiente sale desde muy temprano al despacho de la mercadería.

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

42

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 13 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

XI. Procedimiento

4.11. Refiérase al cobro de mercadería despachada

4.11.1. En su mayoría, los clientes cancelan la mercadería en el momento en que es despachada. El pago lo realizan en efectivo principalmente, y en muy pocos casos, realizan pagos mediante cheque.

4.11.2. Se realizan cobros de facturas que se encuentran pendientes por cancelar y de las que los clientes solicitaron crédito.

4.11.3. El reporte otorgado de facturas pendientes de cobro por el departamento de crédito es utilizado por el personal de logística para llevar un mejor control de dichas facturas, las cuales son diferentes a las que se despacharon ese día.

4.12. Refiérase al registro de devolución de mercadería

4.12.1. En base al informe emitido por el jefe de bodegas sobre la mercadería devuelta, se registra la devolución para actualizar el stock de productos.

4.13. Refiérase a registrar depósitos en cuente de las recaudaciones

4.13.1. Se registran los depósitos realizados y los valores se cotejan con el informe que emite el departamento de crédito de las facturas cobradas en el día.

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR:

43

IMPORTADORA & COMISARIATOS PAÑORA

IMPCOPAÑORA CIA.LTDA Fecha: 23 de mayo del 2018

MANUAL DE PROCEDIMIENTOS PARA EL ÁREA DE VENTAS DE MERCADERÍA

Pagina: 14 De 37

Sustituye

Pagina: De

Fecha:

ÁREA: VENTAS IMPORTADORA &

COMISARIATOS PAÑORA IMPCOPAÑORA CIA.LTDA

XII. Procedimiento

5. Descripción

5.1. Diariamente, los vendedores se encontrarán en un punto acordado previamente, para recibir las indicaciones de la ruta del día, entrega de material publicitario y comunicación de promociones. Este encuentro será a primera hora en la mañana o al final de la tarde del día anterior a las visitas.

Las visitas a clientes, se realizarán siempre durante las horas de la mañana, hasta el mediodía.

5.2. Al llegar a cada cliente asignado, los vendedores deberán identificarse con su credencial. Luego darán a conocer los nuevos productos, promociones y entregarán el material publicitario.

5.3. Cada vendedor contará con un block de órdenes de pedido debidamente pre- enumerados. La orden de pedido es un formato pre-impreso, en el que se detallan todos los productos que comercializa la Empresa, agilizando de esta manera la toma del pedido.

5.4. Luego de realizar las visitas, los vendedores asistirán a la oficina de la Empresa, para ingresar con su clave al sistema contable-administrativo y cargar los pedidos solicitados por su cartera de clientes. Para realizar la carga del pedido, ingresarán al módulo de inventarios, opción toma de pedidos, donde se mostrará la siguiente ventana:

ELABORADO POR:

Tnlga. Sandra Lara

REVISADO POR:

Ing. Jimena Montes de Oca

AUTORIZADO POR: