UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA COMERCIAL TORNILLERÍA EL COLORADO EN LA CIUDAD DE SANTO DOMINGO, 2017”

AUTORA: IMBAQUINGO DE LA CRUZ ANA VERÓNICA

TUTOR: LIC. HURTADO GUEVARA RICHARD FERNANDO, MGS.

SANTO DOMINGO – ECUADOR

DEDICATORIA

Este trabajo de investigación está dedicado a mi Dios, por haberme permitido llegar hasta este momento muy importante en mi vida, por darme fuerzas y sabiduría necesaria para poder culminar mi carrera con éxito.

A mis Padres, porque ellos siempre estuvieron a mi lado brindándome su apoyo y consejos durante todo mi trayecto estudiantil y vida, por todo el sacrificio que han hecho para que pueda culminar mis estudios, dejándome el regalo más preciado, así mismo a mis hermanos por su confianza y apoyo incondicional durante esta etapa de vida profesional.

A mi esposo por sus palabras y confianza, por brindarme el tiempo necesario para realizarme profesionalmente. A mis dos princesas que con su inocencia y amor me motivaron para alcanzar mi objetivo.

A mi familia en general, porque me han brindado su apoyo incondicional y por compartir conmigo buenos y malos momentos.

AGRADECIMIENTO

A Dios por haberme permitido culminar con éxito este trabajo de investigación, por darme la oportunidad de seguir cumpliendo cada meta y por la superación que he venido obteniendo día tras día.

Así mismo mi agradecimiento a la Universidad Regional Autónoma de los Andes, docentes y autoridades en general por la formación académica recibida durante el transcurso de mi preparación profesional.

Al Lic. Richard Hurtado por toda la colaboración brindada, durante la elaboración de este proyecto.

Al Sr.Navarrete Zambrano Roque Iduarte propietario de la empresa “TORNILLERÍA EL COLORADO”, por la ayuda prestada con la información y aceptación para el desarrollo del presente trabajo de investigación.

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS PORTADA

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE DE ILUSTRACIONES ÍNDICE DE GRÁFICOS ÍNDICE DE TABLAS ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Problema de investigación ... 4

Formulación del problema ... 5

Objeto de investigación y campo de acción ... 5

Identificación de la línea de investigación ... 5

Variable de la investigación ... 5

Objetivos de investigación ... 6

Objetivo general ... 6

Objetivos específicos ... 6

CAPÍTULO I ... 7

1. FUNDAMENTACIÓN TEÓRICA ... 7

1.2. Actualidad del objeto de estudio de la investigación. ... 8

1.2.1. Contabilidad. ... 8

1.2.1.1. Importancia. ... 8

1.2.1.2. Objetivos. ... 8

1.2.1.3. Campos de especialización. ... 9

1.2.1.3.1. Contabilidad comercial o general. ... 9

a) Importancia. ... 9

b) Sistema contable. ... 9

c) Modelo de sistema contable. ... 10

1.2.1.3.2. Contabilidad gubernamental. ... 10

1.2.1.3.3. Contabilidad bancaria. ... 10

1.2.1.3.4. Contabilidad hotelera. ... 10

1.2.1.3.5. Contabilidad costos. ... 10

1.2.1.4. Normativa Contable ... 11

1.2.1.4.1. Los principios contables ... 11

1.2.1.5. Normativa Legal ... 12

1.2.1.5.1. NIC 1 Presentación de Estados Financieros. ... 12

1.2.1.5.2. NIC 4 Depreciaciones de Activos. ... 13

1.2.1.5.3. NIC 7 Flujo de Efectivo ... 13

1.2.1.5.4. NIC 16 Activos Depreciables ... 13

1.2.1.6. Normativa Legal Tributaria ... 14

1.2.1.6.1. Deberes formales ... 14

1.2.2. Proceso contable. ... 15

1.2.2.1. Definición. ... 15

1.2.2.2. Flujo del proceso contable. ... 16

1.2.2.2.1. Documento fuente. ... 17

1.2.2.2.2. Plan de cuentas. ... 17

1.2.2.3. Análisis y representación de los hechos contables ... 18

1.2.2.3.1. Balance de situación inicial. ... 18

1.2.2.3.2. Libro diario. ... 18

1.2.2.3.3. Libro mayor. ... 19

1.2.2.3.4. Balance de comprobación. ... 19

1.2.2.3.5. Ajustes. ... 19

1.2.2.4. Estados financieros. ... 20

1.2.2.4.1. Estado de Resultados. ... 20

1.2.2.4.2. Estado de situación financiera o balance general. ... 21

1.2.2.4.3. Estado de flujo del efectivo. ... 21

1.2.2.4.4. Estado de evolución del patrimonio. ... 21

1.2.2.4.5. Notas aclaratorias. ... 22

1.2.3. Información financiera. ... 22

1.2.3.1. Importancia. ... 22

1.2.3.2. Análisis financiero. ... 23

1.2.3.2.1. Análisis vertical. ... 23

1.2.3.2.2. Análisis horizontal. ... 23

1.2.3.3. Indicadores financieros. ... 23

1.2.3.3.1. Razones de liquidez. ... 24

1.2.3.3.2. Razones de actividad. ... 25

1.2.3.3.3. Razones de apalancamiento. ... 26

1.2.3.3.4. Razones de rentabilidad. ... 26

1.3. Actualidad ecuatoriana del sector donde desarrolla el proyecto. ... 27

CAPÍTULO II ... 29

2. DISEÑO METODOLÓGICO ... 29

2.1.1. Paradigma asumido ... 29

2.1.2. Modalidad y tipos de la investigación, ... 29

2.1.2.1. Modalidad de la investigación ... 29

2.1.2.2. Tipos de investigación ... 29

2.1.2.2.1. Investigación explicativa ... 29

2.1.2.2.2. Investigación descriptiva ... 29

2.1.2.2.3. Investigación bibliográfica ... 30

2.1.2.2.4. Investigación de Campo ... 30

2.2. Procedimiento para la búsqueda y procesamiento de datos ... 30

2.2.1. Población y muestra ... 30

2.2.1.1. Población ... 30

2.2.1.2. Muestra ... 30

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados) ... 31

2.2.2.1. Métodos de investigación. ... 31

2.2.2.1.1. Inductivo – Deductivo ... 31

2.2.2.1.2. Analítico – Sintético ... 31

2.2.2.1.3. Histórico – Lógico ... 31

2.2.2.2. Técnicas de investigación ... 31

2.2.2.2.1. Entrevista ... 32

2.2.2.2.2. Encuesta ... 32

2.2.2.3. Instrumentos de investigación ... 32

2.2.2.3.1. Guía de entrevista ... 32

2.2.2.3.2. Cuestionario ... 32

2.3. Resultados del diagnóstico de la situación actual ... 33

2.3.1. Diagnostico que caracterice el problema de investigación formulado ... 33

2.3.2.1. Encuesta realizada a los empleados de la empresa. ... 33

2.3.3. Resumen de las principales insuficiencias detectadas ... 34

CAPÍTULO III ... 36

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 36

3.1. Propuesta de solución al problema ... 36

3.1.1. Nombre de la propuesta ... 36

3.1.2. Objetivos ... 36

3.1.2.1. Objetivo General. ... 36

3.1.2.2. Objetivos Específicos. ... 36

3.1.3. Elementos que la conforman ... 37

3.1.4. Explicación de cómo la propuesta contribuye a solucionar. ... 38

3.2. Aplicación práctica parcial o total de la propuesta ... 38

3.2.1. Diseño y uso de documentos fuentes para un mejor control, respaldo o soporte de cada una de las operaciones que realice la empresa. ... 38

3.2.1.1. Tarjeta de Reloj ... 38

3.2.1.2. Rol de pagos ... 39

3.2.1.3. Rol de provisiones ... 40

3.2.1.4. Solicitud de compra ... 40

3.2.1.5. Ingreso de mercadería ... 41

3.2.1.6. Lista de inventario ... 42

3.2.1.7. Kárdex ... 42

3.2.1.8. Comprobante de ingreso. ... 43

3.2.1.9. Comprobante de egreso. ... 44

3.2.2. Elaborar un plan de cuentas y manual de procedimientos contables. ... 45

3.2.2.1. Plan general de cuentas ... 45

3.2.2.2. Manual de procedimientos contable ... 48

3.2.3.1. Jornalización o registro ... 50

3.2.3.1.1. Transacciones contables ... 50

3.2.3.2. Estado de situación financiera ... 51

3.2.3.3. Libro diario ... 52

3.2.3.4. Mayorización ... 52

3.2.3.5. Balance de comprobación. ... 53

3.2.4. Presentar estados financieros para sus respectivos análisis. ... 55

3.2.4.1. Estado de resultados. ... 55

3.2.4.2. Estado de situación financiera final. ... 56

3.2.4.3. Estado de evolución del patrimonio. ... 57

3.2.4.4. Estado de flujo de efectivo. ... 57

3.2.4.5. Análisis financiero vertical. ... 60

3.2.4.6. Análisis financiero horizontal ... 61

3.2.4.7. Indicadores Financieros ... 63

3.2.4.7.1. Razones de Liquidez. ... 63

3.2.4.7.2. Razones de Apalancamiento o Endeudamiento. ... 63

3.2.4.7.3. Razones de Actividad o Eficiencia. ... 64

3.2.4.7.4. Razones de Rentabilidad. ... 65

3.2.4.8. Informe financiero ... 66

CONCLUSIONES Y RECOMENDACIONES. ... 70

Conclusiones. ... 70

Recomendaciones. ... 70 BIBLIOGRAFÍA.

ÍNDICE DE ILUSTRACIONES

Ilustración 1. Flujo del Proceso Contable ... 16

Ilustración 2. Clasificación de los comprobantes. ... 17

Ilustración 3. Razones de liquidez... 24

Ilustración 4. Razones de actividad ... 25

Ilustración 5. Razón de apalancamiento ... 26

Ilustración 6. Razones de rentabilidad ... 27

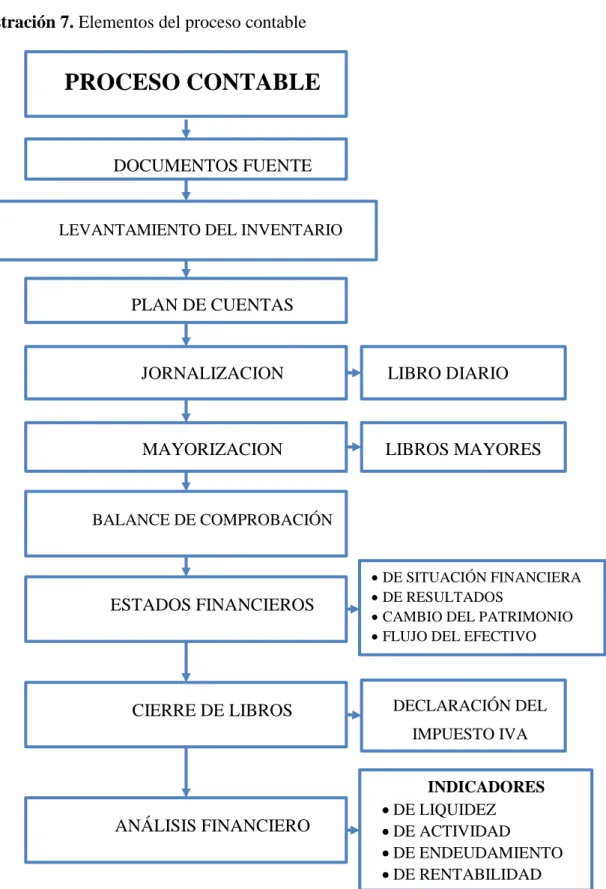

Ilustración 7. Elementos del proceso contable ... 37

Ilustración 8 Plan de cuentas ... 45

Ilustración 9 Manual de procedimiento contable ... 49

Ilustración 10 Estado de situación inicial ... 51

Ilustración 11 Libro Diario ... 52

Ilustración 12 Mayorización ... 53

Ilustración 13 Balance de Comprobación ... 54

Ilustración 14 Estado de Resultados ... 55

Ilustración 15 Estado de Situación Final ... 56

Ilustración 16 Estado de Evolución del Patrimonio ... 57

Ilustración 17 Estado de Flujo de Efectivo ... 57

Ilustración 18 Análisis Financiero Vertical ... 60

Ilustración 19 Análisis Financiero Horizontal ... 61

Ilustración 20 Razones de Liquidez ... 63

Ilustración 21 Razones de Endeudamiento ... 63

Ilustración 22. Razones de Actividad ... 64

ÍNDICE DE GRÁFICOS

Grafico 1. Modelo de Tarjeta de reloj ... 39

Grafico 2. Modelo del rol de pagos ... 39

Grafico 3. Modelo del rol de provisiones ... 40

Grafico 4. Modelo de solicitud de compra ... 41

Grafico 5. Modelo de ingreso de mercadería ... 41

Grafico 6. Modelo delista de inventario ... 42

Grafico 7. Modelo de Kárdex ... 43

Grafico 8.Modelo de comprobante de ingreso ... 44

Grafico 9. Modelo de comprobante de egreso ... 44

ÍNDICE DE TABLAS Tabla 1. Población ... 30

ÍNDICE DE ANEXOS

Anexo 1. Carta de aprobación del perfil

Anexo 2. Carta que envía la universidad a la empresa Anexo 3. Carta de aceptación de la empresa

Anexo 4. Guía de entrevistas Anexo 5. Encuesta

Anexo 6. Manual del plan de cuentas

Anexo 7. Validación estado de situación financiera Anexo 8. Transacciones

Anexo 9. Libro diario Anexo 10. Libro mayor

Anexo 11. Rol de pagos y provisiones Anexo 12. Tarjetas kardex

Anexo 13. Ruc

1 INTRODUCCIÓN Actualidad e importancia

Desde el principio de los tiempos la humanidad ha tenido y tiene que mantener un orden en cada aspecto y más aún en materia económica, utilizando medios muy elementales al principio, para luego emplear medios y prácticas avanzadas para facilitar el intercambio y manejo de sus operaciones es por ello que hoy en día la contabilidad está inmersa en la forma de hacer negocios y se retroalimenta de los retos y los cambios que deben hacer las organizaciones para lograr su misión

En Ecuador la normativa tributaría vigente obliga a que los contribuyentes que mantienen actividades económicas, lleven contabilidad cuando superen los parámetros establecidos en la Ley, por lo cual la Administración Tributaria solicita que se efectúen declaraciones de los movimientos económicos de manera verídica, para la determinación de impuestos, a más de ello las condiciones del mercado obligan a que las empresas mediante el uso de información confiable establezcan estrategias sólidas que permitan cumplir con metas de crecimiento y mantenerse en la mejora continua para poder competir en el mercado.

Basándonos en el eje 2 del plan nacional del buen vivir, junto con el objetivo 5 de impulsar la productividad y competitividad para el crecimiento económico sostenible de manera redistributiva y solidaria. Señala que el reto más significativo se encuentra en el cambio de la matriz productiva del país, donde la preocupación permanente en las mesas de diálogos es la generación de trabajo y empleo; así como la contratación de bienes y servicios para que esta sea desarrollada de manera más inclusiva; es decir, favoreciendo la producción nacional, la mano de obra local, la producción de la zona, con especial énfasis en los sectores sociales más vulnerables de la sociedad y la economía.

2

Es ahí donde la empresa Tornillería Colorado destaca que para lograr los objetivos de incrementar la productividad, agregar valor, innovar y ser más competitivo y laboral, trabajando junto con la profesionalización de la población y de la inversión en mecanización, industrialización e infraestructura productiva. Estas acciones van de la mano con la reactivación de la industria nacional y de un potencial marco de alianzas público-privadas.

Las políticas nacionales para impulsar la transformación de la matriz productiva buscan diversificar y generar mayor valor agregado en la producción nacional, incorporar tecnología en la producción de bienes intermedios y finales, mejorar la productividad de forma sostenible y sustentable, potenciar y diversificar los canales de comercialización, considerando entre los actores relevantes a la economía popular y solidaria y las PYMES, que se fortalecerían, entre otros, a través de las compras públicas como elemento estratégico en este proceso . (PDOT Provincial, pág. 23).

La ciudad de Santo Domingo se encuentra en un punto estratégico en el territorio zonal comprende desde el perfil costero hasta las estribaciones de la cordillera occidental de los Andes, constituye la plataforma para que en esta zona se desarrollen actividades agropecuarias, comerciales y sociales, donde la Empresa Tornillería Colorado se encuentra ubicado en un lugar estratégico para la comercialización de sus productos las mimas que son complementadas mediante una infraestructura sistémica que potencia y fortalece los asentamientos humanos.

El VAB (Valor Agregado Bruto) Provincial por sector económico, demuestra que la población con un 68,22% está dedicado al sector terciario lo que evidencia que la principal actividad económica es el comercio y servicio, el sector secundario tiene el 11,46% por la presencia de pequeña y mediana industria. El sector primario con un 20,32% identifica al sector agropecuario el cual se ubica como la segunda opción de la población como actividad económica. (PDOT Provincial, pág. 115).

3

Las actividades donde se concentra el trabajo de la mayor parte de los ciudadanos del cantón son las actividades consideradas del sector primario (agricultura, ganadería y silvicultura) emplea al 21.74% de la población y las consideradas del sector terciario como el comercio con el 24.50% según el Censo Económico realizado por el INEC en el 2010. El desarrollo industrial con el 8.70%. (PDOT Municipio, pág. 47).

La Empresa Tornillería colorado al ser una empresa que se dedica a la venta al por mayor y menor de accesorios y partes de vehículos se encuentra en el sector terciario con el 24,50% donde se centra el trabajo por lo cual la empresa tiene una amplia oportunidad para destacarse como empresa líder en la ciudad de Santo Domingo ofreciendo sus artículos de manera oportuna y con valor agregado que la diferencie de la competencia.

Una de las metas del SRI que tiene correlación con tema planteado, es de implementar un modelo integral de talento humano mediante la ejecución eficaz y eficiente de los procesos de selección, contratación e inducción, administración de personal y remuneraciones, basado en competencias, con el fin de atraer, mantener y motivar al actor estratégico de la institución, proporcionándoles servicios de calidad con calidez. (SRI, 2017, pág. 4)

El SRI como ente regulador obliga a los contribuyentes que llevan contabilidad a que realicen declaraciones de sus operaciones de forma verídica para así no evadir las obligaciones contraídas con el fisco, por tal motivo que la Empresa Tornillería Colorado con la implementación de este proceso contable les permitirá obtener información financiera confiable y oportuna.

Mediante la transformación de la matriz productiva se aspira profundizar la economía popular y solidaria y la micro, pequeña y mediana empresa. Fortaleciendo el comercio e impulsar el desarrollo de las economías rurales mediante la democratización de factores de producción. (Agenda Zonal 4, pág. 393).

4

El proceso contable es el conjunto de actividades, normativas, políticas y procedimientos, debidamente elaborados y estructurados de acuerdo a las necesidades y exigencias que tiene la empresa, con el propósito de ordenar, registrar y analizar las operaciones comerciales de manera ordenada en un periodo de tiempo determinado y facilitar el cumplimiento de los registros, tanto la fluidez y la transparencia en la información económica-financiera de la empresa, mediante la preparación de resultados concretos que serán presentados en los estados financieros, los mismos que se utilizaran como base de análisis para decidir el porvenir de la organización.

La información financiera es un conjunto integrado de estados financieros que permite expresar la situación económica de una empresa, con la finalidad de analizar e interpretar dicha información, que sirva para evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma.

Problema de investigación

La empresa comercial Tornillería el Colorado con Registro Único del Contribuyente Nro. 1305572669001, propiedad del Sr. Navarrete Zambrano Roque Iduarte, ubicada en la ciudad de Santo Domingo en la Av. Quevedo y Pedro Vicente Maldonado diagonal a la Clínica de Especialidades Médicas, dedicada a la comercialización al por mayor y menor de artículos de ferretería, herramientas electromecánicas y todo tipo de accesorios para vehículos, viene laborando desde el año 2006 satisfaciendo las necesidades de sus clientes.

Mediante una entrevista previa realizada al propietario de la empresa se ha encontrado algunos inconvenientes en lo que concierne a su información contable, entre ellas se puede mencionar las más relevantes:

Inexistencia de un manual de procedimientos contable lo cual no permite a la empresa que se registre correctamente sus actividades comerciales.

No tiene un plan de cuentas bien estructurado de acuerdo a sus necesidades lo que impide que sus actividades sean registradas y la información financiera sea la correcta.

5

No realizan un adecuado registro contable lo que ocasiona que dicha información no sea confiable y genere una mala toma de decisiones en la empresa

La empresa no emite ningún tipo informe económico lo que ocasiona que el dueño de la empresa desconozca sobre su liquidez, eficiencia, endeudamiento y rentabilidad de la misma y poder tomar decisiones a tiempo.

En caso de no dar solución a la problemática de la empresa, esta no tendría un crecimiento económico sustentable provocando de tal manera desempleo y al no incremento de la matriz productiva.

Formulación del problema

¿Con la aplicación de un proceso contable se mejorará la información financiera de la empresa comercial Tornillería el Colorado en la ciudad de Santo Domingo?

Objeto de investigación y campo de acción

Objeto de estudio: Proceso Contable

Campo de acción: Información Financiera

Identificación de la línea de investigación

La línea de investigación del presente trabajo es la Gestión de la Información Contable.

Variable de la investigación

Variable independiente: Proceso Contable

6 Objetivos de investigación

Objetivo general

Realizar un proceso contable para mejorar la información financiera de la empresa comercial Tornillería el Colorado en la ciudad de Santo Domingo.

Objetivos específicos

Fundamentar teórica y científicamente sobre temas de procesos contables, información financiera y contabilidad general.

Realizar un diagnóstico de la situación actual de la empresa comercial Tornillería el Colorado, que permita determinar las soluciones a través de métodos, técnicas e instrumentos de la investigación en el campo de estudio.

7 CAPÍTULO I

1. FUNDAMENTACIÓN TEÓRICA

1.1. Antecedentes de la investigación.

Luego de haber realizado una búsqueda en el Centro de Documentación e investigación CDIC de la Universidad Uniandes de la ciudad de Santo Domingo, se pudo constatar la inexistencia de antecedentes del presente trabajo de investigación, sin embargo se puede afirmar la existencia de tesis relacionadas al tema de estudio.

Según (Vélez Párraga, 2014). Sistema contable y gestión financiera de la empresa empacadora Alcívar en la ciudad del Carmen – Manabí, el autor menciona que la empresa no cuenta con documentos fuente, plan de cuentas y la realización de estados financieros por lo cual el propone un sistema contable en el cual se incluyan las normativas y procesos que faciliten la obtención de información financiera confiable y oportuna para la correcta toma de decisiones.

Según (Bravo Bazurto , 2015). Sistema contable y gestión financiera de la cooperativa de transporte JOHN FITZGERALD KENNEDY en la ciudad de Santo Domingo, la autora indica que la empresa no cuenta políticas, manual de funciones y sobre todo registros contables para lo cual el autor mediante la aplicación de métodos eficientes y con la elaboración de procesos de forma sistematizada, se logrará realizar el ingreso y validación de datos precisos, actualización de los registros contables y emisión de reportes claros y eficientes con esto se pretende mejorar la gestión financiera.

8

1.2. Actualidad del objeto de estudio de la investigación.

A continuación en la presente investigación se desarrollaran los temas y subtemas y un análisis de los distintos autores bibliográficos permitiendo recabar información actualizada referente a las variables propuestas de procesos contables e análisis financiero.

1.2.1. Contabilidad.

“La contabilidad es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales.” (Zapata P., 2011, pág. 8)

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Bravo M., 2011, pág. 1)

La contabilidad nos permite clasificar y registrar todas las transacciones y operaciones tanto comerciales como financieras de una empresa y proporcionar reportes e informes que demuestren la situación económica para la posterior toma de decisiones.

1.2.1.1. Importancia.

Permite procesar de manera sistemática los hechos económicos estableciendo controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros y sus notas explicativas. Presentación relevante de la situación económico-financiera, que permita brindar confianza a acreedores, inversionistas y autoridades de control fiscal. (Zapata P., 2011, pág. 8)

1.2.1.2. Objetivos.

9

Comprender el efecto de las transacciones en la situación económica-financiera y reconocer las cuentas contables y su potencial uso en el registro de las operaciones.

Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la generación de estados financieros (balances), por medio de explicaciones y aplicaciones secuenciales; comprender las causas y efectos de las operaciones en la situación económica y financiera de la empresa. (Zapata P., 2011, pág. 3)

1.2.1.3.Campos de especialización.

La contabilidad permite obtener información útil sobre las operaciones de las empresas dedicadas a diferentes actividades, se puede determinar que la especialización se relaciona con la rama o campo de acción de cada una de ellas. (Bravo M., 2011, pág. 2)

1.2.1.3.1. Contabilidad comercial o general.

“Es aquella que se utiliza en los negocios de compra y venta de mercadería y servicios no financieros. Ejemplos: almacenes de calzado, de electrodomésticos, empresas de transporte, de seguridad y vigilancia, etc.” (Zapata P., 2011, pág. 9)

“Se registra las operaciones de la empresa o negocios dedicados a la compra y venta de bienes o mercancías, sin ningún proceso adicional de transformación de estas.” (Moreno, 2011, pág. 5)

La contabilidad comercial permite llevar a cabo un registro de todas las operaciones diarias tales como: compra, venta, ingresos, gastos, etc. Para luego clasificarlas, analizarlas a través de los estados financieros.

a) Importancia.

“La contabilidad permite establecer controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros.” (Zapata P., 2011, pág. 8)

b) Sistema contable.

“Los sistemas de información contable son sistemas formales. Como sistemas de

10

evitar la ambigüedad en la transmisión, empleando métodos precisos de medida, organización y distribución de la información. Para ello se emplean lenguaje técnico.” (Jimenez C., Arquero M., & Ruiz A., 2012, pág. 19).

c) Modelo de sistema contable.

“Dependiendo de la entidad económica sobre la que informan, pueden distinguirse diferentes sistemas de información contable. Así podría hablarse de la contabilidad familiar, de empresas, pública.” (Jimenez C., Arquero M., & Ruiz A., 2012, pág. 19).

1.2.1.3.2. Contabilidad gubernamental.

La Contabilidad Gubernamental, como parte del sistema de control interno, tendrá como finalidades establecer y mantener en cada institución del Estado un sistema específico y único de contabilidad y de información gerencial que integre las operaciones financieras, presupuestarias, patrimoniales y de costos, que incorpore los principios de contabilidad generalmente aceptados aplicables al sector público, y que satisfaga los requerimientos operacionales y gerenciales para la toma de decisiones, de conformidad con las políticas y normas que al efecto expida Ministerio de Economía y Finanzas. (Estado, 2015, pág. 6)

1.2.1.3.3. Contabilidad bancaria.

Contabilidad bancaria, hace referencia a que la misma es quien se ocupa de la capacitación, medición y la valoración de todos aquellos elementos financieros que circulen internamente en un banco. (Manzanares, 2012 , pág. 23)

1.2.1.3.4. Contabilidad hotelera.

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información como principal misión el proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas hoteleras.” (Carrasco, 2010, pág. 23)

1.2.1.3.5. Contabilidad costos.

“Es la aplicación de los principios contables con el fin de determinar el valor total de la

11 1.2.1.4. Normativa Contable

La normativa contable de acuerdo a lo que expresa (Zapata ,2011); es un conjunto de normas, lineamientos, metodologías y procedimientos técnicos – contables, que se utilizan para la preparación de la información financiera.

1.2.1.4.1. Los principios contables

La aplicación de los principios contables debe conducir a que las cuentas anuales formuladas con claridad, expresan la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. (Juez, 2009, pág. 63)

Los principios contables son aquellos, cuya finalidad es ayudar, en los espacios temporales específicos, para conseguir una información contable, mediante el establecimiento de los pilares básicos en los que deberá descansar la interpretación, medición y registro de transacciones realizadas por el sujeto de la contabilidad. (Tarodo, 2012, pág. 51)

Los PCGA más relevantes son los siguientes:

Ente Contable. Lo constituye la empresa que como entidad desarrolla la actividad

económica.

Uniformidad. Los principios de la contabilidad deben ser aplicados uniformemente dé un periodo a otro.

Empresa en Marcha. La entidad se presume en existencia permanente, salvo especificación contraria.

Revelación Suficiente. La información contable presentada en los estados financieros debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de la operación y la situación financiera de la entidad.

Realización. El ingreso es reconocido usualmente cuando los activos se venden o se prestan los servicios.

12

Causación. Los ingresos y gastos deben ser reconocidos cuando se genera u, ocurran sin importancia el momento de cobro o pago.

Partida Doble. Es el principio más práctico, útil y conveniente para producir estados financieros. Consiste que cada operación que se realice afectara, por lo menos, a dos partidas o cuentas contables; por lo tanto, el uso de la partida doble propicia esta regla: no habrá deudor sin acreedor y viceversa”

1.2.1.5.Normativa Legal

Según (NIIF, 2009). El objetivo de la contabilidad de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información.

Dentro del presente trabajo de investigación se procede a citar algunas Normas Internaciones de Contabilidad (NIC), que permiten el desarrollo correcto de las funciones empresariales con Categoría de Pequeñas y Medianas Empresas (PYMES)

1.2.1.5.1. NIC 1 Presentación de Estados Financieros.

El término estados financieros se refiere al balance general, estado de resultados o de ganancias y pérdidas, estado de flujos de efectivo, notas, y otros estados y material explicativo que sean identificados como parte de los estados financieros.

Las Normas Internacionales de Contabilidad se aplican a los estados financieros de cualquier organización comercial, industrial o empresarial. Los postulados contables fundamentales son:

Empresa en marcha: Se considera que la empresa continuará sus operaciones y que no tiene información ni necesidad de liquidarse o reducir sus operaciones.

Devengo: Los ingresos y costos se acumulan, es decir son reconocidos a media que se devengan y son registrados en los estados financieros en sus periodos.

13

1.2.1.5.2. NIC 4 Depreciaciones de Activos.

La vida útil debe estimarse considerando el uso y desgaste físico esperado, obsolescencia y límites legales o de otro tipo para el uso de un activo. Las vidas útiles y los activos depreciables deben revisarse periódicamente y las tasas de depreciación deben ajustarse para el periodo en curso y para los posteriores, si las expectativas son muy diferentes a las estimaciones realizadas.

1.2.1.5.3. NIC 7 Flujo de Efectivo

La información sobre los flujos de efectivo de una empresa es útil para los usuarios de los estados financieros porque provee de una base para evaluar la capacidad de la empresa para generar efectivo y equivalentes de efectivo, así como para evaluar las necesidades de la empresa de utilizar esos flujos de efectivo.

Debe ser presentado conjuntamente con el balance y estado de resultados, para cada período requerido. Los conceptos utilizados en la preparación de un flujo de efectivo son los siguientes:

Efectivo: comprende dinero en efectivo y depósitos a la vista.

Equivalentes de efectivo: son inversiones de corto plazo altamente líquidas, que son fácilmente convertibles en cantidades conocidas de efectivo y que no están sujetas a riesgos significativos de cambios en su valor.

Actividades de operación: son las principales actividades productoras de ingresos para la empresa y otras actividades que no son de inversión.

Actividades de inversión: son las adquisiciones y enajenaciones de activos de largo plazo y otras inversiones no incluidas entre los equivalentes de efectivo.

Actividades de financiamiento: son las actividades que producen cambios en el tamaño y composición del patrimonio y del endeudamiento de la empresa.

1.2.1.5.4. NIC 16 Activos Depreciables

14

Estos deben ser registrados y mantenidos a costo de adquisición o construcción, incluidos los derechos de importación e impuestos no recuperables respecto de la compra, y deben presentarse rebajados de su correspondiente depreciación acumulada. Las mejoras en propiedad, planta y equipos se suman a su valor en libro cuando es probable que se generen beneficios económicos futuros en exceso de los ya obtenidos.

1.2.1.6. Normativa Legal Tributaria

Todos los ecuatorianos y extranjeros que viven en el país tenemos obligaciones tributarias con el Estado que debemos cumplir para vivir en una sociedad cada vez más justa, equitativa y donde la riqueza generada se distribuya de mejor manera en base a un principio básico de solidaridad. La obligación tributaria se entiende como el vínculo jurídico, personal, existente entre el Estado y los contribuyentes, por medio de la cual se debe aportar a la sociedad a través del pago de los impuestos y el cumplimiento voluntario de las obligaciones tributarias que existen en nuestro país.

Las personas naturales son todas las personas nacionales y extranjeras que realizan actividades económicas en nuestro país, las personas naturales que tienen la obligación de llevar contabilidad son:

Operen con un capital propio de 9 fracciones básicas desgravadas del Impuesto a la Renta.

Sus ingresos brutos sean mayores a 15 fracciones básicas desgravadas del Impuesto a la Renta del año inmediato anterior.

Sus costos y gastos anuales sean superiores a 12 fracciones básicas desgravadas del Impuesto a la Renta.

1.2.1.6.1. Deberes formales

PRIMER DEBER FORMAL

15 SEGUNDO

DEBER FORMAL

Según la Ley de Comprobantes de Ventas y Retención y Documentos complementarios, del año 2015, Se debe Emitir los respectivos comprobantes de ventas y retención autorizados por el SRI, que sustentan la transferencia de bienes y/o la presentación de servicios o cualquier otra transacción gravada con tributos. Estos pueden ser: Facturas, Tiquetes de máquinas registradoras, Liquidaciones de compra de bienes y prestación de servicios y Guías de remisión.

TERCER DEBER FORMAL

Llevar los libros y registros contables relacionados con mi actividad económica, utilizando los servicios de un profesional de la rama contable. De acuerdo al Reglamento de la Ley de Régimen Tributario Interno las personas naturales obligadas a llevar contabilidad deben registrar sus transacciones contables de acuerdo a las Normas Ecuatorianas de Contabilidad (NEC) y a las Normas Internacionales de Contabilidad (NIC), si existen vacíos legales en las primeras.

CUARTO DEBER FORMAL

Presentar a través de la página web www.sri.gob.ec mis declaraciones de impuestos y la información relativa a mis actividades económicas, mediante los anexos.

QUINTO DEBER FORMAL

Acudir a las oficinas del Servicio de Rentas Internas cuando sea necesario. Presentar a los funcionarios del SRI las declaraciones, informes, libros y documentos de sus obligaciones tributarias como contribuyentes.

Fuente: SRI (Servicio de Rentas Internas) Elaborado por: Verónica Imbaquingo

1.2.2. Proceso contable.

1.2.2.1. Definición.

“Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros.” (Bravo M., 2011, pág. 33)

16

El proceso contable en un ciclo fundamental en toda empresa en el cual se registran todas las transacciones que se realizan en ella, para luego ser presentada mediante los estados financieros de forma más resumida para el posterior análisis y toma de decisiones.

1.2.2.2. Flujo del proceso contable.

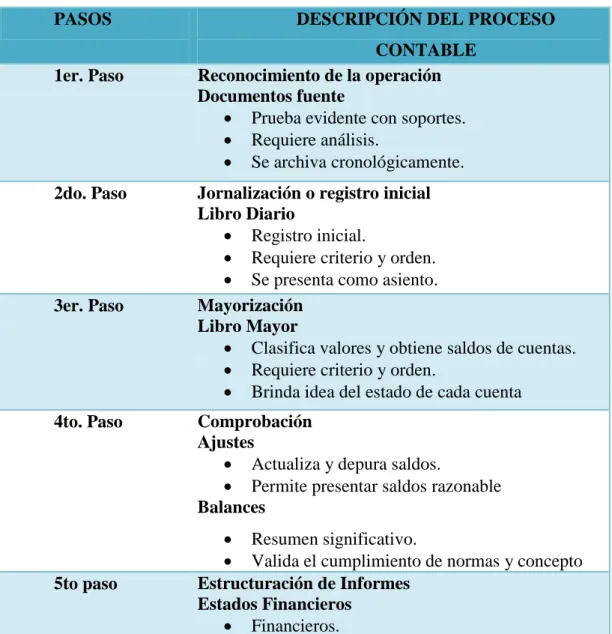

Es la informacion presentada en secuencia de los pasos que se siguen en las transacciones que ejecutan en la empresa, estos mismos estan informatizados con lo que se ahorra tiempo a continuacion un breve esquema.

Ilustración 1. Flujo del Proceso Contable

PASOS DESCRIPCIÓN DEL PROCESO

CONTABLE 1er. Paso Reconocimiento de la operación

Documentos fuente

Prueba evidente con soportes.

Requiere análisis.

Se archiva cronológicamente. 2do. Paso Jornalización o registro inicial

Libro Diario

Registro inicial.

Requiere criterio y orden.

Se presenta como asiento.

3er. Paso Mayorización

Libro Mayor

Clasifica valores y obtiene saldos de cuentas.

Requiere criterio y orden.

Brinda idea del estado de cada cuenta

4to. Paso Comprobación

Ajustes

Actualiza y depura saldos.

Permite presentar saldos razonable Balances

Resumen significativo.

Valida el cumplimiento de normas y concepto 5to paso Estructuración de Informes

Estados Financieros

Financieros.

17

1.2.2.2.1. Documento fuente.

“Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.” (Bravo M., 2011, pág. 35)

“Los soportes contables son los medios escritos con los cuales puede justificarse una transacción u operación comercial realizada por el ente económico o empresa.” (Díaz Moreno, 2011, pág. 360)

Son documentos confiables que respaldan la veracidad de las transacciones que realiza la entidad para que puedan ser registrados contablemente y de esa manera obtener una información financiera veraz.

a) Importancia.

Los documentos mercantiles son de gran importancia por cuanto proporcionan un mayor grado de confiabilidad y validez a los registros contables; los documentos comerciales son utilizados como referencia y como comprobantes en caso de desacuerdo legal. (Bravo M., 2011, pág. 35)

Ilustración 2. Clasificación de los comprobantes.

Comprobantes Internos.

Sirven para registrar operaciones que no afectan directamente a terceros, como el movimiento de reservas, los diferidos, las salidas de inventarios, la distribución de costos y gastos, etc., y deben contener fecha, número de serie, descripción de la operación y cuantía de ella.

Comprobantes Externos.

Documentos que se producen para registrar operaciones realizadas con terceros como las facturas de venta, los recibos de caja, los comprobantes de pago, los comprobantes de devoluciones, etc., y deben contener la fecha de expedición, número de serie, detalle, valor y forma de pago, cuando fuere pertinente.

Fuente: Fierro A. (2011) Contabilidad General. Elaborado por: Verónica Imbaquingo

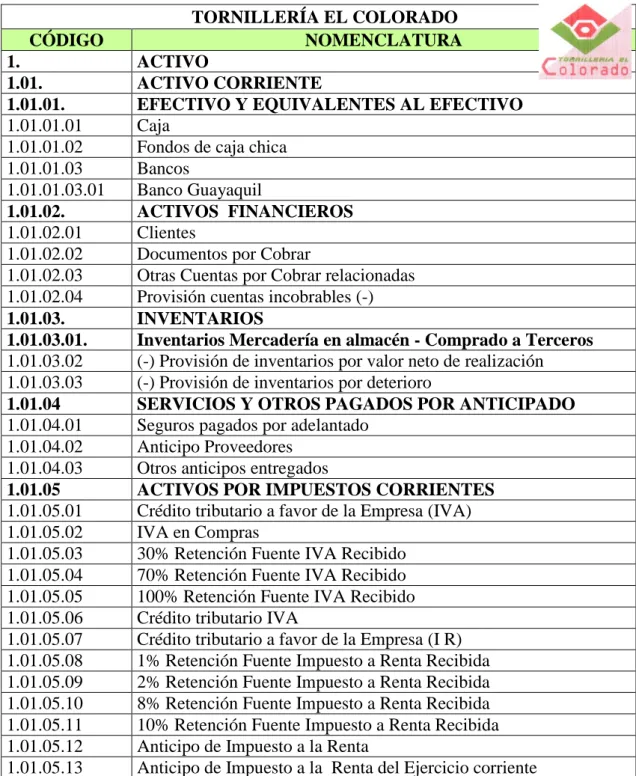

1.2.2.2.2. Plan de cuentas.

18

El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control. Se diseña en función de las necesidades de información y el control que desea la gerencia de la empresa. (Zapata P., 2011, pág. 27)

El plan de cuentas en documento en donde se encuentran clasificadas, distribuidas y agrupadas todas las cuentas a utilizarse en el registro de la contabilidad, de manera que pueda proporcionar información económica clara y precisa.

1.2.2.3. Análisis y representación de los hechos contables

Son los pasos a seguir para registrar los distintos hechos contables en los libros diarios y mayor para la elaboración del balance de comprobación.

1.2.2.3.1. Balance de situación inicial.

“El balance de situación es un estado contable que refleja la situación patrimonial de la empresa en un día concreto. Por lo tanto, deriva de los activos, los pasivos y el patrimonio neto.” (Amat, O., 2012, pág. 38)

“Se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.” (Bravo Mercedes, 2011, pág. 49)

Es un balance que se elabora al inicio de un ejercicio económico para conocer la situación financiera de la empresa, que le permita luego tomar acciones a inicio del ciclo contable.

1.2.2.3.2. Libro diario.

“Es el registro contable principal, en el que se anotan todas las operaciones en forma de asiento.” (Zapata P., 2011, pág. 42)

“Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa.” (Bravo M., 2011, pág. 50)

19

1.2.2.3.3. Libro mayor.

“Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo en forma particular.” (Zapata P., 2011, pág. 42)

“Pertenece al grupo de los libros principales, en este libro se registran en forma clasificada y de cuenta todos los asientos jornalizados previamente en el Diario.” (Bravo M., 2011, pág. 52)

El libro mayor nos permite conocer de forma más detallada los movimientos de cada cuenta contable, tanto los débitos, créditos como el saldo de cada una de ellas.

1.2.2.3.4. Balance de comprobación.

Mensualmente se debe verificar el cumplimiento del concepto de partida doble y otros relacionados con la valuación, consistencia, etc.; para esto será necesario elaborar un Balance de Comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que constan en el Libro mayor principal. (Zapata P., 2011, pág. 45)

Permite resumir la información contenida en los registros realizados en el Libro Diario y en el Libro Mayor, a la vez que permite COMPROBAR la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él Debe y el Haber. (Bravo M., 2011, pág. 53)

El balance de comprobación nos indica los saldos finales del libro mayor ya sean saldos deudores o acreedores, el cual ya nos permite ir elaborando los estados financieros.

1.2.2.3.5. Ajustes.

Los ajustes permiten presentar saldos razonables mediante la depuración oportuna y apropiada de todas las cuentas que, por diversas causas, no presentan valores que pueden ser comprobados y, por ende, no denotan la real situación económica y financiera de la empresa. (Zapata P., 2011, pág. 51)

20

Los asientos de ajuste nos permiten regularizar al final del periodo contable aquellas cuentas que no tienen valores reales los mismos que nos servirán para la elaboración de estados financieros veraces y confiables.

1.2.2.4. Estados financieros.

Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa. Esta información permite examinar los resultados obtenidos y evaluar el potencial futuro de la compañía. (Bravo M., 2011, pág. 191)

Los estados financieros son resúmenes de la información contable que reflejan la situación financiera de la empresa, dirigidos a los usuarios internos y externos para que puedan evaluar y tomar decisiones con respecto a las actividades y responsabilidades que tienen con los movimientos operacionales y económicos de esta. (Rincón, C., Lasso, G., Parrado, A., 2012, pág. 290)

Los estados financieros se presentan al final de un ciclo contable, con el objetivo de revelar información económica y financiera de la empresa para la toma de decisiones oportunas.

1.2.2.4.1. Estado de Resultados.

El Estado de resultados muestra los efectos de las operaciones de una empresa y su resultado final, ya sea ganancia o pérdida; resumen de los hechos significativos que originaron un aumento o disminución en el patrimonio de la empresa durante un periodo determinado. El estado de resultados es dinámico, ya que expresa en forma acumulativa las cifras de rentas (ingresos), costos y gastos resultantes en un periodo determinado.(Zapata P., 2011, pág. 62)

Denominado también Estado de Situación Económica, Estado de Rentas y Gastos, Estado de Operaciones, etc. Se elabora al finalizar el período contable con el objeto de determinar la situación económica de la empresa. (Bravo M., 2011, pág. 191)

21

1.2.2.4.2. Estado de situación financiera o balance general.

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas del Activo, Pasivo y Patrimonio, y determinada la posición financiera de la empresa en un momento determinado.” (Zapata P., 2011, pág. 63)

“Denominado también Balance General se elabora al finalizar el período contable para determinar la situación financiera de la empresa en una fecha determinada.” (Bravo M., 2011, pág. 219)

El balance general o de situación financiera se lo presenta al final de un periodo contable en el que se incluyen los saldos de las cuentas de tal manera que se conozca la situación económica de la empresa.

1.2.2.4.3. Estado de flujo del efectivo.

Es el informe contable principal que presenta de manera significativa, resumida y clasificada por actividades de operación, inversión y financiamiento, los diversos conceptos de entrada y salida de recursos monetarios efectuados durante un periodo, con el propósito de medir la habilidad gerencial en recaudar y usar el dinero, así como evaluar la capacidad financiera de la empresa, en función de su liquidez presente y futura. (Zapata P., 2011, pág. 389)

“Documento cuya finalidad es dar a conocer la procedencia de las entradas y el destino de las salidas de efectivo de la entidad.” (Prieto, A., 2014, pág. 16)

El estado de flujo de efectivo informa sobre las variaciones y los movimientos de efectivo y sus equivalentes en un periodo contable.

1.2.2.4.4. Estado de evolución del patrimonio.

22

“El estado de cambios en el patrimonio mide la variación, los aumentos y/o disminuciones del patrimonio, originados por las transacciones comerciales realizadas por la empresa durante el período contable.” (Moreno, 2011, pág. 434)

El Estado de Evolución de Patrimonio nos permite analizar el movimiento ocurrido en las distintas cuentas del patrimonio durante el ciclo contable.

1.2.2.4.5. Notas aclaratorias.

Los estados Financieros deben ser claros y comprensibles. Se basan en políticas contables que varían de una empresa a otra. La revelación de las políticas contables significativas sobre las cuales se basan los estados financieros, es por lo tanto necesaria para que sean entendidos adecuadamente. (Bravo M., 2011, pág. 282)

1.2.3. Información financiera.

“Es la que produce la contabilidad, indispensable para la administración y el desarrollo

de las empresas, y por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzca los estados financieros.” (Cordova M, 2012, pág. 86)

Conjunto integrado por estados financieros y notas a los mismos, que expresan la situación financiera, los resultados de operación, las variaciones en el capital contable y flujos de efectivo (cambios en la situación financiera) de una empresa. (Ocho Setzer , G, 2012, pág. 86)

A través de la información financiera permite que se conozcan la situación económica y financiera de la empresa y que las personas responsables puedan tomar decisiones oportunas.

1.2.3.1. Importancia.

23 1.2.3.2. Análisis financiero.

El proceso de análisis financiero se fundamenta en la aplicación de herramientas y de un conjunto de técnicas que se aplican a los estados financieros, y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalen el comportamiento, no solo del ente económico sino también de algunas variables más significativas e importantes. (Cordova P. 2012, pág. 94)

1.2.3.2.1. Análisis vertical.

“Es un procedimiento elástico que consiste en analizar estados financieros como el Balance Genera y el Estado de Resultado, comparando las cifras de un solo periodo en forma vertical.” (Cordova P. 2012, pág. 96)

1.2.3.2.2. Análisis horizontal.

En este método se comparan los estados financieros homogéneos, en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de la cuenta de un periodo a otro, conociendo los cambios en las actividades y si los resultados han sido positivos o negativos, se definen cuales merecen mayor atención por ser significativos para la toma de decisiones.(Cordova P. 2012, pág. 97)

1.2.3.3. Indicadores financieros.

Es el producto de establecer resultados numéricos basados en relacionar dos cifras o cuentas bien sea del Balance General y/o del Estado de Pérdidas y Ganancias. Los resultados así obtenidos por sí solos no tienen mayor significado; sólo cuando los relacionamos unos con otros y podemos obtener resultados más significativos y sacar conclusiones sobre la real situación financiera de una empresa. (Zapata P., 2011, pág. 418)

24

Los indicadores financieros nos permiten analizar la realidad financiera de la empresa de manera individual, comparativamente con la competencia o con el líder del mercado y son necesarias para medir la estabilidad, la capacidad de endeudamiento, la capacidad de generar liquidez, los rendimientos y las utilidades de la entidad.

1.2.3.3.1. Razones de liquidez.

“Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo; la de mayor uso son la razón corriente, la prueba ácida y el capital de trabajo.” (Zapata P., 2011, pág. 418)

Ilustración 3. Razones de liquidez RAZONES DE

LIQUIDEZ DETALLE FÓRMULA

Razón corriente

Está dada por la relación entre el activo corriente y el pasivo corriente, su resultado indica la cantidad de activos que en el corto plazo serán dinero, con los cuales la empresa podrá cubrir las deudas corrientes.

Activo Corriente / Pasivo Corriente

La prueba ácida

Está dada por la relación entre el activo corriente disponible más las inversiones inmediatas (91 días o menos) y el pasivo corriente, es conocida como la prueba de fuego, por la rigidez de su cálculo, esta razón indica la cantidad de dinero con que cuenta la empresa en ese instante para cubrir en forma inmediata sus pasivos a corto plazo.

Activo Corriente Disponible +

inversiones inmediatas / Pasivo

Corriente

Capital de Trabajo

Está dado por la diferencia entre el activo corriente menos el pasivo corriente, indica la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas.

Activos Corrientes -Pasivos Corrientes

Fuente: Zapata P, (2011) Contabilidad General.

25

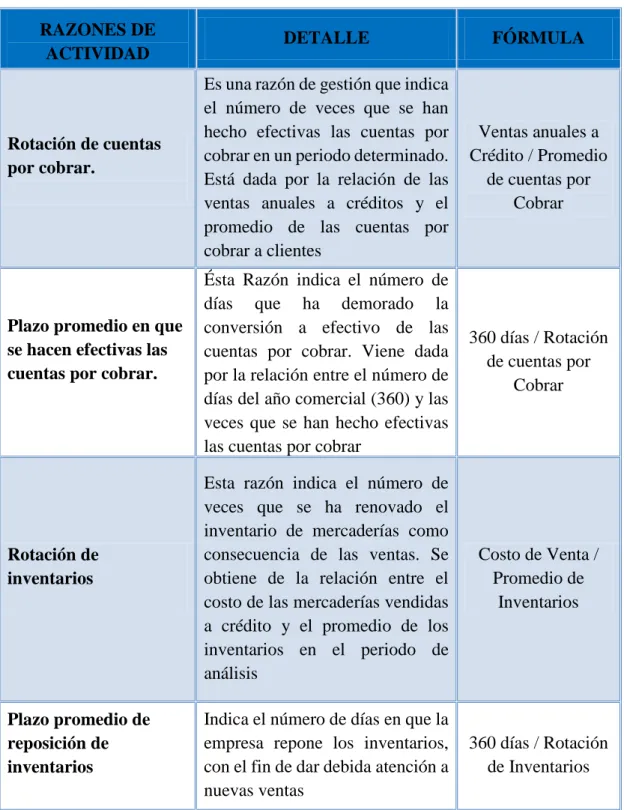

1.2.3.3.2. Razones de actividad.

Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar ventas y, por ende, la utilidad. Estas son: rotación de cuentas por cobrar, de inventarios, de activos totales, plazo promedio de reposición de inventarios, y plazo promedio en que se hacen efectivas las cuentas por cobrar.(Zapata P., 2011, pág. 418)

Ilustración 4. Razones de actividad RAZONES DE

ACTIVIDAD DETALLE FÓRMULA

Rotación de cuentas por cobrar.

Es una razón de gestión que indica el número de veces que se han hecho efectivas las cuentas por cobrar en un periodo determinado. Está dada por la relación de las ventas anuales a créditos y el promedio de las cuentas por cobrar a clientes

Ventas anuales a Crédito / Promedio

de cuentas por Cobrar

Plazo promedio en que se hacen efectivas las cuentas por cobrar.

Ésta Razón indica el número de días que ha demorado la conversión a efectivo de las cuentas por cobrar. Viene dada por la relación entre el número de días del año comercial (360) y las veces que se han hecho efectivas las cuentas por cobrar

360 días / Rotación de cuentas por

Cobrar

Rotación de inventarios

Esta razón indica el número de veces que se ha renovado el inventario de mercaderías como consecuencia de las ventas. Se obtiene de la relación entre el costo de las mercaderías vendidas a crédito y el promedio de los inventarios en el periodo de análisis

Costo de Venta / Promedio de

Inventarios

Plazo promedio de reposición de inventarios

Indica el número de días en que la empresa repone los inventarios, con el fin de dar debida atención a nuevas ventas

26 Rotación de activos

totales

Esta razón indica el número de veces que la empresa ha utilizado sus activos para generar sus ventas

Ventas / Activos Totales

Fuente: Fuente: Zapata P, (2011) Contabilidad General.

Elaborado por: Verónica Imbaquingo

1.2.3.3.3. Razones de apalancamiento.

Estas Razones miden la capacidad de respaldo de las deudas; los acreedores pueden conocer mediante estos índices si el activo y las utilidades son suficientes para cubrir los intereses y el capital adeudado. Estas son: razón de nivel de endeudamiento y apalancamiento total. (Zapata P., 2011, pág. 420)

Ilustración 5. Razón de apalancamiento

RAZONES DE

APALANCAMIENTO DETALLE FÓRMULA

Razón del nivel de endeudamiento

Este índice muestra la cantidad del activo total de la empresa que ha

financiado terceras personas

(acreedores).

Pasivos totales /

Activos Totales x

100%

Apalancamiento total

Esta razón muestra la cantidad del patrimonio neto de la empresa que

corresponde a fuentes de

financiamiento externas.

Pasivos Totales /

Patrimonio Neto x 100%

Fuente: Fuente: Zapata P, (2011) Contabilidad General.

Elaborado por: Verónica Imbaquingo

1.2.3.3.4. Razones de rentabilidad.

27 Ilustración 6. Razones de rentabilidad

RAZONES DE

RENTABILIDAD DETALLE FÓRMULA

Margen neto de utilidad

Demuestra el porcentaje de las utilidades que la empresa ha generado luego de haber deducido los gastos operativos y no operativos, es decir, la utilidad luego de impuestos y participaciones

Utilidad neta / Ventas Netas x 100%

Margen bruto de utilidad sobre ventas

Esta razón indica el porcentaje de utilidades que la empresa genera en sus ventas, luego de haber deducido el costo de ventas de la mercadería facturada

Utilidad bruta en ventas / Ventas Netas

x 100

Rentabilidad sobre el capital

Éste es un índice de valor en el mercado que indica el rendimiento obtenido durante el periodo en relación con los aportes del capital accionario.

Utilidad Neta / Capital Accionario x 100%

Rentabilidad sobre el patrimonio

Esta razón de rendimiento es más justa que la anterior, toda vez que la utilidad neta se relaciona con todos los haberes patrimoniales. Denota el porcentaje de rentabilidad obtenido en relación con la inversión total acumulada (capital más otros componentes patrimoniales

Utilidad neta / Patrimonio x 100%

Fuente: Fuente: Zapata P, (2011) Contabilidad General.

Elaborado por: Verónica Imbaquingo

1.3. Actualidad ecuatoriana del sector donde desarrolla el proyecto.

Se ha determinado que la economía de la provincia se basa en el comercio, debido a su ubicación geoestratégica ya que se encuentra en el centro del país, donde convergen las principales vías de enlace nacional y regional, lo que convierte a la Provincia en un nodo de articulación comercial.

28

microempresas reflejando el (90.5%) del total de empresas del ecuador; en Santo Domingo de los Tsáchilas hasta el año 2016 cuenta con el (23.990) constituyendo el (2.8%) del total de empresas en el Ecuador.

En la provincia de Santo Domingo de los Tsáchilas según los porcentaje de empresas de acuerdo a su tamaño, la microempresa constituye el (2.9%), las empresas pequeñas (2.8%), empresas medianas (5.1%) y las empresas grandes (1.9%) del total de la empresas en Ecuador.

29 CAPÍTULO II

2. DISEÑO METODOLÓGICO

2.1. Paradigma y tipo de investigación

2.1.1. Paradigma asumido

La presente investigación se base en la modalidad cuanti–cualitativo, demostrando mayor referencia en lo cuantitativo. Es de esta modalidad por el objeto de estudio son los procesos contables compuesta de cifras y porcentajes que se utilizarán ya que estos se basan en procesos numéricos a través de la investigación y tabulación estadística; y cualitativo, porque los resultados obtenidos serán examinados fomentando la propuesta de la solución deseada.

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivos de la misma

2.1.2.1.Modalidad de la investigación

En el presente trabajo de investigación se utilizó la modalidad cuali-cuantitativa con mayor énfasis en la cuantitativa que permitió recolectar información numérica financiera de la empresa comercial Tornillería el Colorado; y cualitativa porque nos permitió analizar los resultados obtenidos de las variables investigadas.

2.1.2.2. Tipos de investigación

2.1.2.2.1. Investigación explicativa

Se utilizó este tipo de investigación porque nos permito determinar el origen y la causa del problema, el mismo que se debe a la inexistencia de un adecuado proceso contable que permita obtener información eficaz y oportuna para la toma de decisiones en la empresa.

2.1.2.2.2. Investigación descriptiva

30

2.1.2.2.3. Investigación bibliográfica

Mediante esta investigación se pudo recolectar información sobre el tema de estudio, de tal manera que nos ayudó en la realización del marco teórico del presente trabajo investigativo.

2.1.2.2.4. Investigación de Campo

Se utilizó la investigación de campo porque se realizó el respectivo estudio en la empresa, los mismos que nos permitieron conocer a través de la observación, entrevista y encuestas la situación real de la misma.

2.2. Procedimiento para la búsqueda y procesamiento de datos

2.2.1. Población y muestra

2.2.1.1. Población

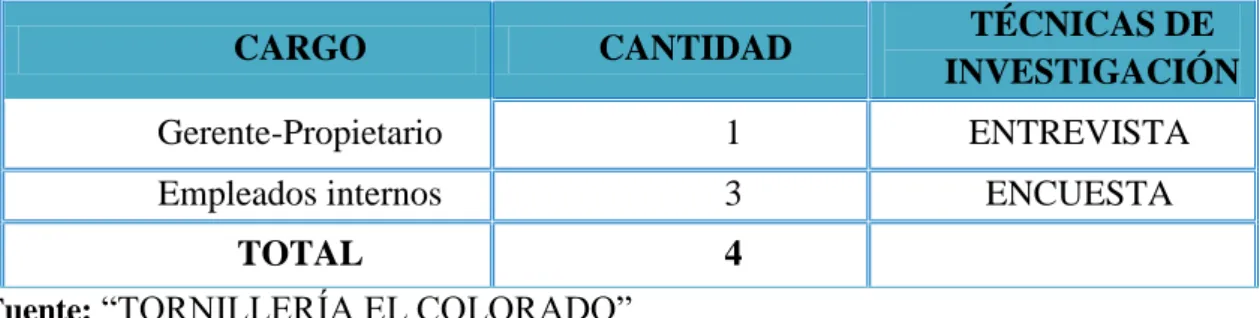

En la presente investigación se tomó como población a las personas que laboran en la empresa, conformados de la siguiente manera:

Tabla 1. Población

CARGO CANTIDAD TÉCNICAS DE

INVESTIGACIÓN

Gerente-Propietario 1 ENTREVISTA

Empleados internos 3 ENCUESTA

TOTAL 4

Fuente: “TORNILLERÍA EL COLORADO”

Elaborado por: Verónica Imbaquingo

2.2.1.2. Muestra

31

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados)

A continuación detallaremos los métodos, técnicas e instrumentos utilizados en la presente investigación:

2.2.2.1. Métodos de investigación.

2.2.2.1.1. Inductivo – Deductivo

Este método permitió analizar aspectos económicos, financieros y administrativos para conocer la problemática de los hechos que se suscitan en la información financiera y sus efectos para analizarlos por separados y para conocer el grado de aceptación de la posible solución de un proceso contable, que permita el control de las operaciones comerciales y financieras que realiza en la empresa para lograr obtener un mayor aprovechamiento de los recursos.

2.2.2.1.2. Analítico – Sintético

Se utilizó este método de investigación para conocer detalladamente cada proceso que interviene en el objeto de estudio, analizarlo y llegar a la verdad del problema presentado en la empresa.

2.2.2.1.3. Histórico – Lógico

Este método nos ayudó a comparar los problemas que se han presentado anteriormente en la empresa con el presente y darnos cuenta de los cambios e interpretarlos de una manera secuencial.

2.2.2.2. Técnicas de investigación

32

2.2.2.2.1. Entrevista

Esta técnica utilizada por el investigador fue dirigida al gerente propietario de la empresa comercial Tornillería el Colorado el cual nos permitió obtener información acerca de la empresa y detectar así el problema existente.

2.2.2.2.2. Encuesta

Esta técnica se aplicó al personal que labora en la empresa con el fin de obtener información necesaria de tal manera que nos permita identificar los problemas.

2.2.2.3. Instrumentos de investigación

2.2.2.3.1. Guía de entrevista

Este instrumento se utilizó en la entrevista con el Gerente propietario de la empresa, la misma que ayudo para que el dialogo sea exitoso y así poder obtener información relevante.

2.2.2.3.2. Cuestionario

Este instrumento se lo aplico en la encuesta que fue dirigido al personal que labora en la empresa, que a través de un conjunto de preguntas relacionadas al objeto de estudio nos permitió obtener información necesaria y confiable.

Validez y confiablidad de los instrumentos empleados.

Con la aplicación de los instrumentos utilizados en el presente trabajo investigativo, permito conocer al investigador la validez y confiabilidad de la información obtenida de la empresa, a través de la observación directa en el cual se pudo observar detalladamente sus actividades comerciales, la entrevista que fue dirigida al gerente- propietario de la empresa que permitió identificar el problema y con la encuesta realizada a los trabajadores se pudo confirmar la problemática existente.