UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD, AUDITORÍA Y FINANZAS

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA:

“SISTEMA DE CONTROL INTERNO PARA LA EMPRESA PRIME DE LA CIUDAD DE QUITO”

AUTORA: ALISON FERNANDA MERA TERÁN TUTORA: DRA. GERMANIA ARCINIEGAS, Msc.

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es “SISTEMA DE CONTROL INTERNO PARA LA EMPRESA PRIME DE LA CIUDAD DE QUITO”, fue elaborado por: MERA TERÁN ALISON FERNANDA, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente:

III

AUTORÍA DEL PROYECTO

YO, Alison Mera, estudiante de la carrera de Contabilidad, Auditoría y Finanzas de la Universidad Regional Autónoma de los Andes “UNIANDES”, declaro haber realizado la investigación sobre el tema: SISTEMA DE CONTROL INTERNO PARA LA EMPRESA PRIME DE LA CIUDAD DE QUITO y que los criterios emitidos en la presente tesis es de mi autoría, habiendo consultado varias fuentes que oportunamente se identifican.

IV

AGRADECIMIENTO

Mi grato agradecimiento a mi asesora Dra. Germania Arciniegas, Msc, por haberme ayudado en el desarrollo de esta tesis, a mí querida institución que me ha brindado los conocimientos necesarios, a todo el grupo docente de la misma.

A mi padre y a su esposa quienes hicieron posible que cumpla con este sueño.

A mis tíos maternos y paternos porque de una u otra manera siempre estuvieron a mi lado dándome consejos para salir adelante y no dejarme vencer.

A mi abuelita Margarita que siempre procuro mi bienestar y estuvo al pendiente de mis estudios.

Agradezco a Dios por haberme permitido levantarme día a día y por darme fuerza y sabiduría con la cual llegue a culminar mis estudios.

V

DEDICATORIA

Se lo dedico especialmente al recuerdo de mi Madre por haberme dado la vida y guiar mi camino.

A mi padre que desde pequeña me incentivo el amor al estudio y por enseñarme a luchar para alcanzar mis metas, siempre creer en mí, este es un logro que quiero compartir contigo porque te lo mereces por ser un buen padre te quiero mucho.

Con mucho amor a mi esposo por estar junto a mí dándome su apoyo incondicional siempre, a mis hijos Matty y Nico por ser el motivo para día a día superarme y poder ser un ejemplo para ellos.

Se lo dedico a esas personas maravillosas que sin pedir nada a cambio me dieron un hogar, me rodearon de mucho amor y me enseñaron a ser una gran persona como ellos lo son mis queridos abuelitos.

A mi Lupita y a mi tía Gaby que siempre están ahí cuando las necesito y con sus consejos me ayudan en todo momento, gracias por ser mi guía toda la vida y porque para mí son las mejores madres del mundo y ocupan un lugar muy especial.

VI

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 1

Formulación del problema ... 1

Delimitación del problema ... 1

Objeto de investigación y campo de acción ... 2

Objetivos: objetivo general y objetivos específicos ... 2

Idea a defender ... 2

Justificación del problema ... 3

Resúmen de la estructura de la tesis ... 3

Elementos de novedad, aporte teórico y significación práctica……….3

CAPÍTULO I ... 4

MARCO TEÓRICO ... 4

1.1. Origen y evolución del control interno ... 4

1.2. Análisis de las distintas posiciones teóricas sobre el control interno ... 5

1.2.1. Primera Generación ... 5

1.2.2. Segunda generación ... 5

1.2.3. Tercera generación ... 5

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación ... 5

1.3.1. La empresa ... 5

1.3.2. Tipos de empresa ... 6

1.3.2.1. Empresas por la condición de dominio ... 7

1.3.2.2. Las empresas y el control ... 7

1.3.3. El control ... 7

1.3.3.1. Clasificación del control ... 9

1.3.3.2. El control interno ... 10

1.3.3.3. Diseño del Control Interno ... 11

1.3.3.4. División de control interno ... 11

1.3.3.5. Objetivos del Control Interno ... 12

VII

1.3.3.7. Implementación del control con base en riesgos ... 14

1.3.3.8. Componentes del control interno ... 15

1.4. Análisis crítico sobre el objeto de investigación ... 21

1.5 Conclusiones parciales del capítulo………..……… 21

CAPÍTULO II ... 23

MARCO METODOLÓGICO ... 23

2.1. Caracterización de la empresa ... 23

2.2. Descripción del procedimiento metodológico ... 23

2.3. Propuesta del investigador ... 23

2.3.1. Tipos de investigación ... 23

2.3.2. Los métodos ... 24

2.3.3. Población ... 24

2.3.4. Técnicas ... 25

2.3.4.1. Entrevista ... 25

2.3.5. Instrumentos ... 26

2.3.6. Interpretación de resultados ... 26

2.4 Esquema de la propuesta ... 29

2.5 Conclusiones parciales del capítulo ... 30

CAPÍTULO III ... 31

MARCO PROPOSITIVO ... 31

3.1. Título ... 31

3.2. Objetivo del sistema ... 31

3.3. Organigrama ... 31

3.3.1. Manual de Funciones ... 31

3.3.2. Identificación de procesos estratégicos ... 48

3.3.2.1. Proceso de Compras ... 48

3.3.2.2. Proceso de Ventas ... 51

3.3.2.3. Proceso de Endeudamiento ... 53

3.3.2.4. Proceso de Contable ... 55

3.3.3. Identificación de procesos clave (operativos) ... 57

3.3.4. Actividades de control ... 57

VIII

3.3.6. Tipos de documentos recibidos... 61

3.3.7. Control del Registro de Documentos Administrativos ... 61

3.3.8. Control del Trámite Administrativo ... 63

3.4. Impactos ... 64

3.4.1. Impacto Económico ... 64

3.4.2. Impacto Social ... 65

3.4.3. Impacto Educativo ... 65

3.5. Conclusiones parciales del capítulo ... 65

3.6. Validación de La Propuesta ... 67

CONCLUSIONES………..69

RECOMENDACIONES………70

BIBLIOGRAFÍA………71

IX

ÍNDICE DE TABLAS

Tabla N. 1: Tipología del control ... 9

Tabla N. 2 Identificación de Objetivos del Control ... 13

Tabla N. 3: Instrumentos de control ... 17

X

ÍNDICE DE CUADROS

Cuadro N. 1: Controles Previos por Actividades ... 59

Cuadro N. 2: Clasificación de Documentos ... 61

Cuadro N. 3: Formulario de Control de Registro de Documentos ... 62

XI

ÍNDICE DE FIGURAS

Figura 1: Dinámica de la empresa ... 6

Figura 2: El control en la empresa ... 8

Figura 3: Metodología del Control Interno ... 10

Figura 4: Dinamismo del Control Interno ... 16

Figura 5: El Ambiente de Control y el Entorno ... 18

Figura 6: Organigrama PRIME ... 31

Figura 8: Relación entre las compras ... 48

Figura 13: Factores por Controlar ... 57

XII

RESUMEN EJECUTIVO

Actualmente en el contexto empresarial es necesario establecer parámetros que intervengan con direccionamientos que permitan alcanzar los objetivos y metas planteadas por los dueños de los negocios o los inversionistas, ya que el hacer negocios implícitamente se incurre en riesgos, mismos que deben ser manejados y minimizados.

El diseño y la implantación de un sistema de control interno efectivo supuso un esfuerzo adicional y se tomó en cuenta que el funcionamiento diario de este sistema debe ser eficiente y efectivo, acoplado a los nuevos modelos de negocio, el cambio acelerado de estos, el uso y dependencia de la tecnología, el aumento de los requisitos técnicos y legales regulatorios supone que el sistema de control interno sea ágil a la hora de adaptarse a los cambios que se produzcan en el entorno del negocio.

El presente trabajo se enfocó en el tema de Control Interno, para una empresa privada de razón social PRIME, en el cual se diagnosticó el problema existente, como fue la falta de controles de las actividades que realiza la misma, en diferentes ámbitos, para lo cual hubo la necesidad de diseñar diagramas que permitan ejercer el control, acompañados de políticas para reforzar estas herramientas.

Otro aspecto de vital relevancia, estuvo direccionado hacia la gestión del talento humano, que es uno de los recursos cuyos esfuerzos son hasta cierto punto intangibles y que se manejaban a la libre disposición de la gerencia, entonces para regular esto se diseñó los parámetros básicos de selección de personal de acuerdo al perfil del puesto de trabajo, a los cuales se les asignó un perfil y los requisitos mínimos que se requieren para ser contratados, con la finalidad de que el personal que se integre a la empresa puede desempeñar sus funciones a cabalidad y cumpla con las metas del puesto de trabajo.

XIII

EXECUTIVE SUMMARY

Currently in the business context is necessary to establish parameters involved with addresses that achieve the objectives and targets set by business owners or investors, doing business as implicitly involve risk, same to be managed and minimized.

The design and implementation of an effective system of internal control and was given a further effort was made aware that the daily operation of this system must be efficient and effective, coupled with new business models, accelerated change these, use and reliance on technology, increased regulatory technical and legal requirements assumes that the internal control system to be agile in adapting to the changes that occur in the business environment.

This work focused on the issue of internal control for a private company PRIME company name where the existing problem diagnosis, as was the lack of control of the activities of the same , in different areas , for which there was the need to design diagrams for exercising control , accompanied by policies to strengthen these tools.

Another aspect of vital importance , was directed towards talent management , which is one of the resources whose efforts are to some intangible point and were handled at the free disposal of management, then to regulate this basic parameters are designed recruitment according to the profile of the job to which they were assigned a profile and the minimum requirements that are required to be hired for the purpose of personnel that integrates the company can perform their duties fully to and meet the goals of the job.

1 INTRODUCCIÓN

En el desarrollo empresarial y humano, se evidencia que el Control Interno ha sido preocupación de la mayoría de las entidades, aunque con diferentes enfoques y terminologías, si algo resulta imprescindible es conocerse a sí mismo, saber los defectos y virtudes, las debilidades y fortalezas, con el ánimo de superar unas y reforzar otras. Algo así sucede cuando se trata de una entidad, sólo que en este caso examinarse internamente se convierte en una necesidad que nunca debe descuidarse.

El presente estudio investigativo analiza claramente que el control interno se limita a determinar cuáles son las causas que hacen necesario que diseñe un sistema de control interno administrativo y contable para dicha empresa, aplicando el sistema de control interno con el fin de mejorar y garantizar un adecuado control y manejo de la información financiera, conjuntamente se propone los lineamientos de control interno a aplicarse en los procesos a fin de mejorar la eficiencia, eficacia y economía de las operaciones que realiza la entidad, el desarrollo de esta investigación es para poder elaborar un sistema de control interno que ayude a evitar fraudes, cuidar de los activos y tener una mejor presentación de los informes contables.

La actividad de la empresa PRIME es la elaboración y comercialización de artículos publicitarios está ubicada en la ciudad de Quito, a nivel nacional las empresas que elaboran artículos publicitarios buscan obtener productos de mejor calidad para el cliente ya que a diferencia de cualquier otro negocio este busca promocionar a la empresa a quien presta sus servicios.

2

La investigación se enfoca en el objeto principal a los procesos de Auditoria, los procedimientos de auditoría son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos o circunstancias relativas a los estados financieros.

Teniendo en cuenta que se desarrolla el estudio en el campo de acción, del Control Interno, que es una expresión que utilizamos con el fin de describir las acciones adoptadas por los directores de entidades, gerentes o administradores, para evaluar y monitorear las operaciones en sus entidades. El sistema de control interno comprende el plan de la organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar sus activos y verificar la confiabilidad de los datos contables.

Identificando la línea investigativa en la cual se enfatiza el estudio, teniendo a la Auditoría, objetivando su enfoque en elaborar un sistema de control interno que permita un manejo eficiente de los recursos de la empresa PRIME de la ciudad de Quito, para lo cual se realiza un análisis conjunto en el fundamentar científicamente los componentes del sistema de control interno., para poder diagnosticar la situación actual del manejo de los recursos de la empresa, diseñando los elementos del Sistema de Control Interno tomando en cuenta los resultados obtenidos durante el proceso investigativo, finalizando su enfoque al validar la propuesta a través de la opinión de expertos.

3

La presente investigación se fundamenta en el paradigma cuali-cuantitativo, que prepondera la participación de los sujetos que forman parte del objeto de investigación, se pone énfasis en los criterios emitidos tanto por el gerente como sus empleados en el proceso de elaborar un sistema de control interno que permita un manejo eficiente de los recursos de la empresa PRIME.

A través, de este estudio enfoca en su primer capítulo el análisis teórico del control interno y sus procedimientos, con lo cual se obtendrá datos e información más detallada, capaz de entender el problema con mayor claridad para asociarlos y llegar a un conocimiento más amplio del tema, el capítulo dos expone el modelo metodológico con el cual se soporta la investigación dando un conjunto de lineamientos para poder realizar un enfoque claro y conciso de los parámetros a analizar, y el capítulo tres se detalla la propuesta de aplicación de todos y cada uno de los métodos de la investigación que permitirán desarrollar de manera correcta la indagación y así lograr encontrar los resultados planteados.

El aporte teórico según BACALLAO (2009), expone que el control interno es un instrumento de gestión que se emplea para proporcionar una seguridad razonable de que se cumplan los objetivos establecidos por la entidad, para esto comprende con un plan de organización, así como los métodos debidamente clasificados y coordinados, además de las medidas adoptadas en una entidad que proteja sus recursos, propenda a la exactitud y confiabilidad de la información contable, apoye y mida la eficiencia de las operaciones y el cumplimiento de los planes.

4 CAPÍTULO I

MARCO TEÓRICO

2.1 Origen y evolución del control interno

El control interno apareció por primera vez en una obra de Montgomery en 1917, aunque para algunos, el primer antecedente se ubica en el estudio Verificación de Estados Financieros, divulgado por el Instituto Americano de Contadores Públicos Certificados (su sigla en inglés es AICPA), en 1929, existe otra versión que cita lo dicho por Brown (1962, p. 696) en torno a la historia del control interno, en el sentido de que un ligero reconocimiento sobre el control interno fue encontrado en el libro Auditing, de Lawrence Dicksee, publicado, inicialmente, en 1982, si bien este autor no señala en forma expresa el término control interno al explicar el alcance de la auditoria, si plantea que su realización debe tener tres partes: detección de fraude, errores técnicos y errores de principios. (Fonseca Luna, 2011, pág. 14).

Hasta mediados de los años setenta, las actividades relativas al control interno predominaban en las áreas de diseño de sistemas y en auditoría, centrándose en cómo mejorar los sistemas de control interno y como integrarlos en las auditorias, no obstante a partir de 1973 y 1976 se comenzó a prestar consideración atención al control interno, ya que grandes empresas estadounidenses habían estado involucradas en operaciones ilegales de financiación de partidos políticos y en pagos dudosos, entre ellos sobornos a representantes de gobiernos extranjeros. (Coopers & Lybrand e Insituto de Audittores Internos, 1997 , pág. 128).

5

2.2 Análisis de las distintas posiciones teóricas sobre el control interno

1.2.1. Primera Generación

Esta etapa del control interno se baso en acciones empíricas, a partir de los procedimientos de ensayo error. Esta generación, si bien es obsoleta aun tiene una fuerte aplicación generalizada. La principal causa de su insistente aplicación se debe en buena parte a la carencia de profesionalización de quienes tienen a su cargo el sistema de control interno.

1.2.2. Segunda generación

Esta etapa se encuentra marcada por un sesgo legal, se logran imponer estructuras y prácticas de control interno, especialmente en el sector público, pero desafortunadamente dio una conciencia distorsionada de este, al hacerlo operar muy cerca de la línea de cumplimiento formal y lejos de los niveles de calidad técnicos.

1.2.3. Tercera generación

Actualmente se centra esfuerzos en la calidad derivada del posicionamiento en los más altos niveles estratégicos y directivos, como requisito mínimo que garantiza la eficiencia del control interno, es aquí donde se reconoce el fruto de los esfuerzos originados por COSO, hacia los años 90s, los cuales han sido complementados por los nuevos direccionamientos estratégicos.

2.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación

1.3.1. La empresa

Para diseñar un sistema de control interno es preciso investigar y fundamentar los elementos teóricos que intervienen en el tema, como son: la empresa, el sistema de control, los procesos. Entonces partiendo de esta premisa, es posible identificar la unidad que da inicio al problema de investigación, como es la empresa que según, (Vázquez & Escudero, 2010, p. 28), “es la unidad económica básica encargada de satisfacer las necesidades del

mercado mediante la utilización de recursos materiales y humanos”. A lo que se puede

6

inclusive de fundamentar procesos que mejoran la tecnología existente. En este sentido con criterio se complementa que es “el conjunto de recursos humanos y técnicos que, debidamente organizados, ofrecen productos y/o servicios con el fin de obtener un

beneficio.” (Armesto & Esteve, 2012 , p. 6), y responde a los cuestionamientos que se

indican en la figura 1

Figura 1: Dinámica de la empresa

Fuente: (Campiña & Fernández, 2010, p. 9)

Para estar en capacidad de producir los antes mencionados beneficios, primeramente es necesario entablar mecanismos que generar procesos, dinámicos, repetitivos, cíclicos, en donde se parte de cuestionamientos básicos que identifican los argumentos y elementos que permiten cumplir con la tarea empresarial. Tomando en cuenta que la empresa o unidad económica, es un sistema abierto que “utiliza su estructura organizativa para coordinar todos sus elementos hacia el logro de unos objetivos comunes, mediante el

proceso de decisión”. (Heredero & López Hermoso, 2012 , p. 28)

1.3.2. Tipos de empresa

Dependiendo del estilo de organización, el tamaño, la base legal existe en el país de asentamiento de las empresas o en su defecto por homologaciones internacionales vigentes para clasificar las mismas, se puede distinguir los siguientes segmentos según:

“La actividad económica

La forma jurídica

La dimensión

La titularidad del capital

El ámbito geográfico.” (Fernández Sánchez & Junquera Cimade, 2008, pág. 103)

7

privado o en su defecto combinar las aportaciones para crear nueva forma de asociación empresarial.

1.3.2.1. Empresas por la condición de dominio

En la cuestión del dominio, del acápite que se refiere exclusivamente a las organizaciones cuya razón de propiedad es de naturaleza jurídica se desprende dos ámbitos legalmente reconocidos como son:

Empresas públicas: “Es propiedad total o parcial del Estado, pero siempre este ejerce

el control”. (Gracia Ramos, 2011 , p. 34).

Empresas privadas: Pertenecen a un “colectivo de personas que han invertido en ellas su dinero y persiguen obtener un beneficio particular para

sus dueños”, (Sánchez & Herrero, 2010, p. 2).

Por lo que se considera que la identidad empresarial es un concepto relativo, muestra la posición legal como medida de referencia, que no intervienen formalmente en los sistemas organizativos de las entidades, en donde la estructura de la empresa puede definirse como

el “conjunto de todas las formas en que se divide el trabajo, tareas distintas, con la

coordinación de las mismas.” (Gil Estallo, 2010, p. 243).

1.3.2.2. Las empresas y el control

Es fundamental para empresas de reciente creación o en su defecto en entidades que están en funcionamiento observar aspectos o factores que instituyan el control como política aplicable con la que se dota de capacidad para diseñar el sistema de control en el que se

“define que se va a controlar, se determina las desviaciones que van a ser aceptables, la

respuesta a esas desviaciones”, (Gil Estallo, 2010, p. 346), tomando en cuenta que el

control puede afectar a las personas.

1.3.3. El control

8

“Control operativo

Control de gestión”. (Pérez & Veiga, 2013, p. 29)

El desarrollo formal del control exige el diseño y la implementación de un sistema entendido como el conjunto de acciones, procedimientos tareas que, ordenadamente relacionados entre sí, son necesarios para aplicarlo. Por tanto el control comprende dos funciones principales:

”Medir y corregir la actividad empresarial para alcanzar los objetivos y planes.

Cambiar los objetivos y planes si estos no se adaptan a la realidad empresarial”.

(Iborra & Dasí, 2007, p. 221)

Con la aplicación del control se contribuye a la seguridad del sistemas contables, financieros del recurso humano, del uso de tecnología, que se utiliza en la empresa, fijando y evaluando los procedimientos que se utilizan en la empresa realice su objeto, se detecta las irregularidades y errores, para propugnar soluciones factibles, para lo cual se aplica lo descrito en la figura 2.

Figura 2: El control en la empresa Fuente: (Iborra & Dasí, 2007, p. 229)

9

organización, partiendo de la orientación que tiene la misma, hasta la planificación que implica el futuro a corto, mediano y largo plazo.

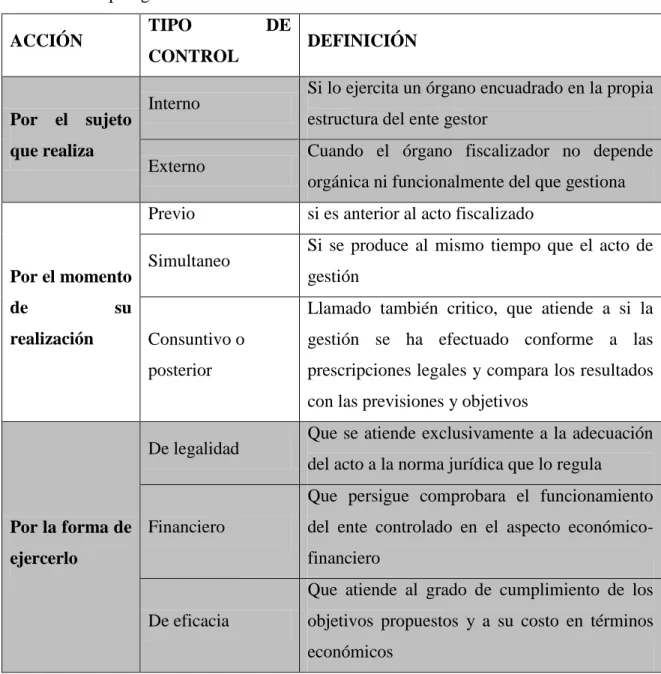

1.3.3.1. Clasificación del control

Usualmente el control se puede clasificar como se muestra a continuación en la tabla 1;

Tabla N. 1: Tipología del control

ACCIÓN TIPO DE

CONTROL DEFINICIÓN

Por el sujeto que realiza

Interno Si lo ejercita un órgano encuadrado en la propia estructura del ente gestor

Externo Cuando el órgano fiscalizador no depende orgánica ni funcionalmente del que gestiona

Por el momento

de su

realización

Previo si es anterior al acto fiscalizado

Simultaneo Si se produce al mismo tiempo que el acto de gestión

Consuntivo o posterior

Llamado también critico, que atiende a si la gestión se ha efectuado conforme a las prescripciones legales y compara los resultados con las previsiones y objetivos

Por la forma de ejercerlo

De legalidad Que se atiende exclusivamente a la adecuación del acto a la norma jurídica que lo regula

Financiero

Que persigue comprobara el funcionamiento del ente controlado en el aspecto económico-financiero

De eficacia

Que atiende al grado de cumplimiento de los objetivos propuestos y a su costo en términos económicos

Fuente: (Arnal Suria & González Pueyo, 2007, p. 78)

10

proteger y resguardar sus activos, verificar la exactitud y confiabilidad de los datos contables, así como también llevar la eficiencia, productividad y custodia en las operaciones para estimular la adhesión a las exigencias ordenadas por la gerencia.

1.3.3.2. El control interno

Generalmente el control interno nace de la necesidad de regular ciertos actos que se pueden convertir en riesgos potenciales para la supervivencia de las empresas, por lo que su importancia radica en la disponibilidad de instrumentos de poyo que sirven para brindar seguridad significativa en las empresas, como se aprecia en la figura 3. Por lo que se lo puede conceptualizar como “un sistema de comprobación y equilibrio que desempeña un

papel fundamental en la salvaguarda de los activos de la empresa” (Longenecker, 2008, p.

550), lo que mejora la precisión y confiabilidad de los estados financieros.

Figura 3: Metodología del Control Interno Fuente: (Pérez & Veiga, 2013, p. 24)

11 1.3.3.3. Diseño del Control Interno

El diseño del control interno implica:

Comprender la cultura organizativa; sistema de valores, forma de actuar de la

dirección, estructura de responsabilidades.

Evaluar los riesgos: Comprender los riesgos tanto internos (se consideran

aquellos aspectos que pueden remediarse por la propia compañía), como externos (reflejan estados no controlables por la organización), que podrían afectar a la empresa.

Actividades de control: Definición de los procedimientos que pretenden asegurar

el cumplimiento de los objetivos. (ACCID, 2010, pág. 14)

1.3.3.4. División de control interno

En este aspecto es imperioso considerar que el control aglutina dos elementos principales en los que incide ya que las funciones de un sistema de control interno no son únicamente proveer datos para eventos de tipo financiero y asegurar que se establezcan las personas responsables del manejo de ellos, sino también tiene la intención de garantizar el desempeño libre de errores, eficiente y proporcionar tranquilidad en las actividades de operación regulares. Se lo puede subdividir en:

Controles administrativos: Se relacionan con la “normativa y los procedimientos existentes en una empresa vinculados con la eficiencia operativa y al acatamiento de

las políticas de la dirección”, (De Lara Bueno, 2007, p. 55) y normalmente solo

influyen indirectamente en los registros contables.

12 1.3.3.5. Objetivos del Control Interno

El control interno es una función que tiene por objeto salvaguardar y preservar los bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer la seguridad de que no se contraerán obligaciones sin autorización.

Se tiene como objetivo fundamental establecer: acciones, políticas, métodos, procedimientos y mecanismos de prevención, evaluación y mejoramiento continúo, que permitan la autoprotección necesaria para garantizar una función administrativa transparente y eficiente, apegados al cumplimiento de la Constitución, las leyes y normas que regulan el ámbito empresarial. Entre los objetivos del control interno tenemos

“Confiabilidad de la Información

Protección del Patrimonio

Eficacia y eficiencia de las operaciones

Cumplimiento de la normativa correspondiente”. (Lazzati, 2008, pág. 374)

Por lo tanto el control interno no es un evento aislado, es más bien una serie de acciones que ocurren de manera constante a través del funcionamiento y operación de una entidad pública o privada, debiendo reconocerse como un componente integral de cada sistema o parte inherente a la estructura administrativa y operacional existente en la organización, asistiendo a la dirección de manera constante, en cuanto al manejo de la entidad y alcance de sus metas se refiere.

13

Tabla N. 2 Identificación de Objetivos del Control

OBJETIVOS ACTIVIDADES

a. Suficiencia y confiabilidad de la información financiera

Obtener información, contable y financiera, confiable, segura y oportuna

Mediante la evaluación, graduar la extensión del análisis, comprobación y estimación de las cuentas y operaciones sujetas a auditoria

Promover la eficiencia del personal

b. Efectividad y eficiencia de las operaciones

Localizar errores contables y financieros Descubrir hurtos o malversaciones Prevenir fraudes

Proteger y salvaguardar los bienes, valores, propiedades y demás activos

Detectar desperdicios innecesarios tanto de material, tiempo y recursos en general

Detectar los riesgos inherentes a los créditos, riesgos contables, financieros, como de la plataforma tecnológica c. Cumplimiento de las

leyes y regulaciones aplicables

Observación de normas contables, tributarias, códigos civiles y penales

Fuente: (Cardozo Cuenca, 2008 , p. 33)

Hay una relación directa entre los objetivos de la entidad y el control interno que la entidad implementa para asegurar el logro de los mismos, una vez que se establecen estos, es posible identificar y valorar los eventos riesgosos potenciales que impedirían su logro, con base a esta información la empresa puede desarrollar respuestas apropiadas, como las del diseño de un sistema de control interno.

14

función organizacional y que conducen a un fin general, son: el Orden Estratégico, el Orden Operacional y el Orden Evaluativo

El control no representa una finalidad en sí mismo, sino una parte imprescindible de un mecanismo regulador que debe señalar, oportunamente, las desviaciones normativas y las infracciones de los principios de legalidad, rentabilidad, utilidad y racionalidad de las operaciones empresariales de tal modo que puedan adoptarse las determinaciones que impidan o, por lo menos dificulten tales infracciones.

1.3.3.6. Principios Generales del Control Interno

Las entidades deben adoptar unas pautas de comportamiento que de manera expresa señalen la política y las directrices de la entidad en materia de control interno.

Estos principios deberían ser difundidos a todos los niveles de la entidad y actualizarse de forma periódica, con el fin de que constantemente reflejen la orientación institucional del proceso de control interno en general. Para tal efecto deberán realizarse evaluaciones que le permitan a la administración determinar la eficacia de estos principios. Según (Cardozo Cuenca, 2008 , pág. 44), “los objetivos de las entidades y la forma como se logran, están basados en preferencias, juicios de valor y estilos administrativos, los que trasladados a estándares de conducta reflejan la integridad y rectitud de los administradores y demás

personal y su compromiso con los valores éticos”, en efecto, un ambiente ético dentro de

las entidades permite un desarrollo efectivo de las políticas mismas y de sus sistemas de control.

1.3.3.7. Implementación del control con base en riesgos

El control interno se implementa con base en riesgos, es decir por eventos negativos que pueden obstruir la consecución de los objetivos propuestos y que surge a raíz de: el ambiente de negocios, su entorno económico, el sector al que pertenece, la competencia, la globalización, la sustentabilidad o inclusive la caída de la demanda de los productos o servicios. Los riesgos en los procesos pueden presentarse por:

“Otorgar poderes a internos y externos

15

Incorrecta estrategia en la toma de decisiones

Incumplimiento de reportes ante autoridades, e

Incumplimientos que afecten la reputación de la organización”. (Lara, 2013, pág.

29)

Es importante conectar los riesgos con los objetivos en todos los niveles, sean estos estratégicos, operativos o financieros, por lo que todos deben estar alineados entre si para maximizar el valor de la empresa.

Una vez identificado los riesgos, se puede generar medidas de control que permitan el manejo adecuado de cada uno, es imposible prevenir todos los riesgos que puedan existir en una organización, por ello hay que priorizarlos y atacar los más críticos para optimizar esfuerzos y recursos.

1.3.3.8. Componentes del control interno

Para la realización de una adecuada sistematización del control interno es menester conformar el sistema tomando en cuenta, loas aspectos de relevancia, que generalmente algunos autores los han determinado en cinco acápites, como son:

Ambiente de Control Evaluación de Riesgos Actividades de Control Información y Comunicación Supervisión o Monitoreo

Según (Lara, 2013, pág. 32), actualmente existe un enfoque de tipo práctico en el que las principales características del control interno se basan en tres planteamientos que se describen a continuación:

La cultura organizacional; se profundiza en la ética y forma como se gobierna una

organización, asimismo, la relación de estos temas con la transparencia y la rendición de cuentas.

Manejo del riesgo: se lo clasifica y segmenta para su eficiente administración. Información y comunicación: son sistemas informativos, hacia dentro y fuera de la

16

Como se puede distinguir en la figura 5, componentes incorporados permiten observar de manera objetiva la relación existente entre cada uno de ellos, por lo que la segmentación, ausencia o falta algunos de los componentes, se promueve el deterioro del conjunto. Además se destaca que el elemento que comprende el sistema de información y comunicación es el de mayor importancia dinámica debido a que es el que se encarga de proporcionar datos que permiten readecuar los procesos o procedimientos para evaluar o mejorar el sistema.

Figura 4: Dinamismo del Control Interno

Fuente: (International Federation of Accountants, 2008, p. 45)

La manera como se diseña e implementa un sistema de control interno debe variar en base al tamaño y complejidad de la entidad, por lo que cabe la utilización de medios formales, procesos y procedimientos simples o complejos, que se determinan con la finalidad de establecer parámetros cuantificables. Es importante destacar que los objetivos del control interno proporcionan un sentido de dirección, indican el funcionamiento del sistema, proporciona la estructura, el modelo de organización y ayudan a evaluar el progreso de las actividades, los objetivos tienen relación directa con el tiempo.

17 Tabla N. 3: Instrumentos de control

INSTRUMENTOS DESCRIPCIÓN Manuales

organizativos y de procedimientos

Incluyen funciones, responsabilidades y decisiones de las unidades de actividad y políticas para la toma de decisiones.

Intervención

Autorización individualizada de gastos y pagos con énfasis en aspectos formales.

Inspección Revisión a posteriori de actuaciones individuales.

Control interno

Fijación de procedimientos a priori, con asignación previa de autorizaciones, segregación de funciones y limitación de importes.

Auditoría interna

Revisión de razonabilidad de la información y comprobación de procedimientos, mediante personal de la propia empresa.

Auditoría externa

Examen por firma externa de la razonabilidad de los estados financieros.

Auditoria operativa Evaluación de la calidad de la gestión.

Contabilidad analítica

Información sobre los costos e ingresos por producto y centro de responsabilidad a efectos de planificación, control y toma de decisiones.

Control

presupuestario

Comparación de los resultados obtenidos con los presupuestos, con desglose de desviaciones por causas y responsables.

Análisis de ratios Comparación de indicadores seleccionados con los valores fijados como objetivos.

Cuadro de mando Documento que sintetiza la marcha de la empresa (o de una de sus áreas) con relaciones a los objetivos más relevantes

Fuente: (Pérez & Veiga, 2013, p. 25)

18

organización para la prevención de riesgos y para evitar el azar en la actuación administrativa, esto requiere de una alta y clara comunicación entre los miembros y el aseguramiento de una adecuada coordinación y lo más importante, la responsabilidad y el compromiso de todos, la probabilidad de logro y eficacia del sistema, se ve afectada en muchas ocasiones, por limitaciones inherentes al Sistema de Control Interno., ya que se puede incurrir en erróneas decisiones tomadas por la entidad.

Ambiente de Control

Al respecto se debe acotar que existen factores que requieren entenderse con oportunidad ya que presentan sistemas relacionados como la organización, los niveles jerárquicos, el establecimiento de responsables y responsabilidades. Por lo que según se define el ambiente de control como: la combinación de factores que afectan las políticas y procedimientos de una entidad, fortaleciendo o debilitando los controles. Por lo que es posible identificar estos factores en el grafico a continuación. En este aspectos se hace referencia a la manera como todo está dispuesto para que el equipo de trabajo entre en acción de manera productiva y la forma como lo perciben en la empresa los inversionistas o propietarios, cono se nota en la figura 5 de la pagina 14, no se trata solamente del esquema organizacional, sino que también intervienen los aspectos físicos como instalaciones, máquinas y la documentación utilizada.

19

De lo anterior se deriva la necesidad de contar con un proceso con el que se esté en capacidad de identificar las condiciones que puedan tener un efecto desfavorable razonable, pues el manejo de cambios debe estar ligado a procesos de análisis y debe ser capaz de proporcionar información para identificar y responder a las condiciones cambiantes. Entonces en la implementación de controles intervienen recursos, áreas y estructura de la organización, que coadyuvan a realizar las tareas de control.

Evaluación de Riesgos

Para identificar este componente se necesario emprender acciones que permitan el manejo de los eventos que puedan afectar negativamente el logro de los objetivos institucionales, investigar aspectos externos e internos que impliquen riesgo; reconocerlos; estimarlos y priorizarlos. Comprender los “riesgos tanto internos (pueden ser remediados por la propia

empresa) como externos (reflejan estados no controlados por la organización)” 197

(Perdomo Moreno, 2007, p. 197), que podrían afectar a la empresa

Actividades de Control

Deben ser parte integral de las actividades diarias, en las que se incluyen controles de actividad “definidas para cada nivel o área del negocio, verificación del cumplimiento de exposición y seguimiento al no-cumplimiento, un sistema de aprobaciones y autorización,

y un sistema de verificación y conciliación”. (Mantilla & Cante, 2008, p. 41). Las

actividades de control interno son políticas y procesos que las organizaciones implementan para lograr diversos objetivos operacionales, financieros y de cumplimiento, en las organizaciones se plantean diferentes objetivos y controles internos, que son específicos a la naturaleza de la misma, en donde todos los niveles de organización son responsables del control.

Información y Comunicación

Es de vital importancia para la obtención de “información a tiempo, ya que la organización depende de ella para la toma de decisiones, genera informes algunos de ellos

obligatorios”. (Associació Catalana de Comptabilitat, 2010, p. 15). Se agrega que las

20 Supervisión o Monitoreo

Estas actividades, normalmente se efectúan manualmente y de vez en cuando con la ayuda de software informático y deben ser consideradas al diseñar y evaluar el control interno, pueden promover la eficacia al centrarse en las actividades se puede identificar cambios significativos en el sistema de reporte de la información financiera de año a año, por lo tanto permite comprender mejor donde es necesario pruebas más detalladas.

La realización de actividades diarias permite observar si efectivamente los objetivos del control se están cumpliendo y si los riesgos se están considerando adecuadamente, “los niveles de de supervisión y gerencia desempeñan un papel importante al respecto, ya que

ellos deben concluir si el sistema es efectivo o ha dejado de serlo”. (Estupiñán Gaitán,

2007, p. 38).

Características de un sistema de control

Cada organización debe definir su propio sistema de control, no obstante suele ser conveniente:

Que este impulsado por la lata dirección a fin de solventar las retinencias (información sesgada), que pudieran existir en las mismas.

Ha de diseñarse con el máximo consenso posible, esto requiere utilizar formulas que fomenten la participación de las personas implicadas.

Tiene que nutrirse constantemente del feed-back del máximo número de personas de la organización.

Han de ser global y abarcar todas las áreas de la organización, focalizándose en aquellas que consuman más recursos y/o que sean claves para alcanzar los objetivos.

La información ha de ser en tiempo real, claro y concreto.

El sistema debe adaptarse a la estructura de la organización y a las funciones de cada uno de sus miembros.

21

Lo que implica que para diseñar un sistema de control, este debe estar vinculado a los objetivos y políticas de la empresa, mismos que deben estar previamente planificados y alineados a la estructura organizacional, con esto se evitaría crear un panorama de incertidumbre y lo que es peor generar riesgos inminentes.

Otro aspecto importante se basa en el apoyo que recibe la gestión del control interno por la cultura de la misma y los medios con los que se cuenta para implementarlo, para que este sea eficaz y que se logre la participación y compromiso de empleados y trabajadores.

1.4 Análisis crítico sobre el objeto de investigación

El control interno y las diferentes directrices en las que se enmarca, como una herramienta de la gestión empresarial supone el conjunto de acciones inmersas y concatenadas que deben aplicarse en una empresa en particular, pues fue diseñado con la finalidad de ejercer supervisión sobre actividades económicas.

Entonces al estar íntimamente ligada a la manipulación personal es importante que tenga mecanismos que impidan incursionar en susceptibilidades o suspicacias, para que no se evadan los objetivos implícitos que son parte del sistema.

PRIME, y alta gerencia están convencidos que tienen aspectos críticos que deben mejorar o cambiar, para evitar malas prácticas que le han conllevado a reducir su volumen de ingresos, que es tema de mucha preocupación, por lo que se dispuso al presente propuesta observado los lineamientos que aseguren un mejor desenvolvimiento empresarial, sin escatimar esfuerzos en la aplicación del sistema.

1.5 Conclusiones parciales del capitulo

Dentro del contexto empresarial, en el proceso de de la actividad económica existen

22

utilizar, sin embargo cabe resaltar que debido a la participación del investigador, el proceso de investigación es llevado a cabo con características propias.

El enfoque teórico sirvió para interpretar el objeto de estudio, en consecuencia, según

23 CAPÍTULO II

MARCO METODOLÓGICO

2.1 Caracterización de la empresa

La entidad de denominación o razón social PRIME, de derecho privada, de capital correspondiente a persona natural, está dedicada a la producción, comercialización y venta de artículos promocionales en la Ciudad de Quito, Provincia de Pichincha.

2.2 Descripción del procedimiento metodológico

La presente investigación se fundamenta en el paradigma cuali-cuantitativo, cualitativo porque prepondera la participación de los sujetos que forman parte del objeto de investigación, se pone énfasis en los criterios emitidos tanto por el gerente como sus empleados en el proceso de elaborar un sistema de control interno que permita un manejo eficiente de los recursos de la empresa PRIME.

2.3 Propuesta del investigador

2.3.1 Tipos de investigación

Investigación aplicada.- porque a través de su implementación se encamina a resolver problemas prácticos que se basan en necesidades que en este momento tiene la empresa.

Investigación bibliográfica.- porque permite apoyar a la investigación en conocimientos ya realizados por otros investigadores, seleccionando un marco teórico que se basa en bibliografía actualizada, con indicación de autores, editores y ediciones y en los diferentes sitios de internet para que se sustenten los resultados investigados.

24 2.3.2 Los métodos

Permitieron desarrollar de manera correcta la indagación y así lograr encontrar los resultados planteados.

Método inductivo y deductivo: Explora los aspectos particulares para llegar a una comprensión general del tema investigado y se parte de un conocimiento general del tema llegando a investigar las particularidades del mismo.

Método analítico sintético: Este método implica el análisis, esto es la separación de un todo en sus partes o en sus elementos consecutivos. Se apoya en que para conocer un fenómeno es necesario descomponerlo en sus partes. Por medio de este método se obtendrá datos e información más detallada, capaz de entender el problema con mayor claridad para asociarlos y llegar a un conocimiento más amplio del tema.

Método histórico lógico: Permitirá descubrir el devenir y desarrollo de los fenómenos, centrándose en sus aspectos más fundamentales y apoyándose en procedimientos teóricos e históricos. Se utilizará en la presente investigación al acudir a la empresa para obtener la información necesaria que servirá de fundamentos para realizar un sistema de control interno.

Sistémico: Está dirigido a modelar el objeto mediante la determinación de sus componentes, así como las relaciones entre ellos. Esas relaciones determinan por un lado la estructura del objeto y por otro su dinámica. En la investigación se utilizará al identificar el problema y todos sus componentes que forman parte de lo que se va a investigar.

2.3.3 Población

25 Tabla N. 4: Personal de PRIME

PERSONAL NIVEL JERÁRQUICO CANTIDAD

Gerente Administrativo 1

Asisten Administrativo Administración 1

Secretaria Administrativo 1

Contador Administrativo 1

Auxiliar Contable Administrativo 1

Bodeguero Administrativo 1

Chofer Administrativo 1

Jefe de Producción Operacional 1

Diseñador Operacional 1

Serígrafo Operacional 1

Bordador Operacional 1

Cortador Operacional 1

Acrílicos Operacional 1

Gerente de ventas Administrativo 1

Asistentes de ventas Administrativo 1

Vendedor Administrativo 1

Total Talento Humano 16

Fuente: Empresa PRIME

2.3.4 Técnicas

La recolección de información es la actividad especial para recoger, procesar o analizar datos que se realiza con determinada orientación y con el apoyo de entrevistas y encuestas.

2.3.4.1 Entrevista

26 2.3.5 Instrumentos

Guía de entrevista.- enfocada al propietario y diferente personal inmiscuido en la empresa para poder determinar las falencias y enfocarlas a la solución de problemas.

2.3.6 Interpretación de resultados

Entrevista dirigida al Contador

En este sentido se presentaron dos aristas diferentes, los procesos operativos y la rotación de personal del departamento, la primera por un lado es la causa y la segunda es el efecto, o sea a la falta de procesos bien estructurados, prácticos y funcionales, propios de la empresa, se da la discrecionalidad en la actuación de las personas que tuvieron el cargo de contadores, por lo que para evitar el deficiente manejo de la información contable, es necesario delimitar las acciones de todos y cada uno de los procedimientos directrices para poder ejercer control sobre estas anomalías y de esta forma poder establecer responsabilidades claramente definidas. Otro aspecto importante que debía existir, es el perfil de contratación del personal contable, en el que se acople la preparación académica, los años de experiencia llevando el rol de contador, si es posible en empresas que tengan el prestigio y reconocimiento de la localidad y mejor aún con incidencia a nivel nacional, para que demuestren su capacidad en el desempeño de las funciones encomendadas.

27

paso a intencionalmente o no, a malas actuaciones, sea por error o porque deliberadamente se los quiso hacer.

Normalmente este es uno de los instrumentos básicos del control, ya que una buena parte del dinero llega por este medio a la empresa, salvo el caso de los, cheques, transferencias bancarias, o pagos con tarjetas de crédito, es decir el dinero en efectivo al tener una entrada directa es un objeto de alta susceptibilidad de eventos perjudiciales como son el robo, o el fraude, por lo que el medio idóneo para eliminar estos defectos son los constantes arqueos de caja programados y no programados, en donde se debe tener determinado el procedimiento y los responsables de ejecución, además todos los documentos deben estar archivados en la carpeta respectiva y diariamente se debe controlar que todo esté correcto.

Al respecto existe la iniciativa por parte del contador de que se diseñe un sistema que permita ejercer control interno, con la finalidad formalizar procedimientos y que de esta forma se evite los sesgos de interpretación del cómo hacer las cosas, los lineamientos de control deben demarcar procedimientos estratégicos para la empresa pueda maximizar sus réditos económicos en base a tener un manejo estricto del dinero y los documentos. En la parte de las acciones que se realizan previamente, solo se reconoció únicamente lo que corresponde a compras y ventas, por lo que es necesario incluir en este control los demás elementos que también pueden generar gastos y que son parte del ciclo proceso contable, por lo que es evidente que se necesita documentar las acciones que están institucionalizadas de forma verbal.

Entrevista dirigida al Gerente

Con la entrevista al gerente se puso de manifiesto que se necesita una depuración de procesos para registrar y procesar todas las operaciones que se realizan en la empresa, para lo es importante seguir una serie de pasos íntimamente relacionados unos con otros y los cuales deben guardar una secuencia lógica, en los que se incluye tanto los recursos económicos, financieros, tecnológicos y humanos.

28

como tal, para subsistir perennizarse y obtener éxito en el medio empresarial, la falta o carencia de esto provoca que la estructura de la empresa no está definida con claridad y el personal sea asignado a determinadas posiciones en condiciones de dudosa aptitud para desarrollar las funciones del puesto, o en su defecto tienden a desequilibrar el resto de posiciones laborales del personal por la interposición o arrogación de funciones sobre el resto de trabajadores, lo que implica fallos en los procesos y los recursos. Se expuso también que todo el proceso contable se confía a un programa informático, que en realidad solo arroja resultados numéricos por los datos ingresados por una persona, esto representa un alto riesgo ya que pueden presentarse daños en los equipos informáticos, fallas humanas por error o por decisión, que luego pueden ser maquilladas para obtener una realidad diferente a la realmente obtenida, para apoyar este proceso es necesario que se establezcan responsabilidades sobre los recursos obtenidos, a la par de desarrollar el procedimiento de para depósitos, los documentos que genera este proceso, y la validación de lo actuado.

29

Que se tenga la debida autorización, en función de que todas las operaciones deben realizarse de acuerdo bajo el permiso o las especificaciones de la empresa, además se debe identificar el procesamiento y clasificación de las transacciones, también las operaciones se tienen que registrar para permitir la preparación de los estados financieros de conformidad con las normas de información financiera, incluyendo en esto la salvaguarda física de los bienes de la empresa, ya que el acceso a los activos se permite siempre y cuando se posea la correspondiente autorización de la administración, con esto se pretende que la verificación y evaluación de los datos registrados relativos que están sujetos a custodia se puedan comparar con lo que realmente existe tomando esta medida con intervalos razonables y en caso de encontrar anomalías tomar las medidas pertinentes o apropiadas respecto a las diferencias que se puedan encontrar.

30 2.5 Conclusiones parciales del capítulo

La centralización de los problemas generados se encuentran tanto en los procesos

como los procedimientos que genera la actividad económica, es decir estos representan vulnerabilidad al ser practicadas de forma verbal y como tal no existe una misma orientación de trabajo conjunto que guie el accionar de todos los departamentos para lograr el máximo beneficio económico por los esfuerzos realizados.

Otro aspecto que complica y ahonda la situación anterior, es la del personal, ya que a

31 CAPÍTULO III

MARCO PROPOSITIVO

3.1. Título

“SISTEMA DE CONTROL INTERNO PARA LA EMPRESA PRIME DE LA CIUDAD DE QUITO”

3.2. Objetivo del sistema

Optimizar el uso de los recursos de la empresa de producción de bienes promocionales PRIME, de la Ciudad de Quito.

3.3. Organigrama

El organigrama de PRIME es el instrumento en el que se destacan los principales departamentos y puestos de trabajo.

Figura 6: Organigrama PRIME

3.3.1. Manual de Funciones

32 Nombre: GERENCIA

Fecha: ________________ Código: GERENC000001

Descripción del Puesto: La Gerencia tiene como responsabilidad principal organizar, dirigir y controlar las actividades administrativas, financieras, de recursos humanos y de logística de la Empresa PRIME PROMOCIONALES.

FUNCIONES:

1. Representar legal, judicial y extrajudicialmente a la Empresa PRIME PROMOCIONALES.

2. Celebrar, actos o contratos para adquirir bienes, derechos u obligaciones. 3. Dirigir y supervisar el trabajo de los empleados y trabajadores;

4. Elaborar el presupuesto anual de la Empresa.

5. Delegar o encargar sus atribuciones de conformidad con las normas pertinentes. 6. Autorizar las licencias y vacaciones de los empleados.

7. Asegurar la implementación, funcionamiento y la actualización de los sistemas de administración financiera, incluyendo el control interno.

8. Presentar, dentro de los tres primeros meses de cada año y cuando fuere requerido, informes escritos para el análisis de los diferentes departamentos.

9. Dictar los reglamentos internos y manuales de procedimiento que fueren necesarios para el buen funcionamiento de la Empresa.

COMPETENCIAS PROFESIONALES

Titulación buscada: Ingeniería en Administración de Empresas, Finanzas o Contabilidad. Experiencia laboral específica: Cinco años de experiencia.

Conocimientos Específicos: Planeación Estratégica, Procesos de Administración General, Contabilidad, Aspectos tributarios y fiscales.

Conocimientos de informática: Microsoft Office: Word, Excel y PowerPoint. II. COMPETENCIAS PERSONALES

Persistencia, Adaptabilidad, Orientación a la calidad, Iniciativa personal, Habilidades de comunicación, Habilidades de integración en un equipo.

33 Nombre: JEFE FINANCIERO

Fecha: ________________ Código: JEFINA000002

Descripción del Puesto: El Jefe Financiero es responsable de efectuar y validar los registros contables que se generen, realizar oportunamente los cierres mensuales y anuales, preparar los estados financieros e informar sobre el comportamiento de los recursos y obligaciones de la empresa PRIME PROMOCIONALES.

FUNCIONES:

1. Manejar, actualizar y validar las partidas presupuestarias. 2. Validar los registros contables directos.

3. Verificar que las transacciones efectuadas dentro del proceso estén registradas en la aplicación informática de PRIME PROMOCIONALES a la fecha del cierre.

4. Revisar que se realicen los cierres mensuales y anuales de acuerdo a los plazos establecidos por la Gerencia.

5. Verificar y firmar los informes financieros, verificar que hayan sido utilizadas las partidas de ajustes contables requeridos para efectuar el cierre anual.

6. Mantener un adecuado sistema de control interno contable. 7. Verificar y consolidar los saldos contables.

8. Controlar y verificar que los comprobantes de pago, cuenten con los documentos sustentatorios y las autorizaciones respectivas.

9. Mantener un registro contable y financiero de las diferentes transacciones. 10.Verificar la veracidad de las conciliaciones bancarias.

11.Controlar y actualizar los activos fijos y calcular su respectiva depreciación. I. COMPETENCIAS PROFESIONALES

Titulación buscada: Ingeniero o Doctor/a en Contabilidad, Auditoria, CPA.

Experiencia laboral específica: Un mínimo de cinco años de experiencia en puesto similar.

Conocimientos Específicos: Auditoria, Contabilidad, Conocimientos sobre leyes tributarias y fiscales, Manejo de la normativa del IESS, Código de Trabajo, Control Interno.

Conocimientos de informática: Microsoft Office, Word, Excel y PowerPoint. II. COMPETENCIAS PERSONALES

Persistencia, Adaptabilidad, Orientación a la calidad, Iniciativa personal, Habilidades de comunicación, Habilidades de integración en un equipo

Realizado por:

____________________________

Aprobado por:

34 Nombre: CONTADOR

Fecha: ________________ Código: CONTAD000003

Descripción del Puesto: El Contador institucional es un recurso estratégico que vincula el proceso operativo con el administrativo a través documentos contables que hacen posible analizar la situación financiera de la Empresa PRIME.

FUNCIONES:

1. Elaborar los registros contables.

2. Registrar todas las transacciones efectuadas dentro del proceso de venta, en el sistema informático contable de PRIME PROMOCIONALES.

3. Realizar los cierres mensuales y anuales de acuerdo a los plazos establecidos por la Gerencia.

4. Elaborar los informes financieros y las ejecuciones presupuestarias institucionales. 5. Efectuar y validar las partidas de ajustes contables requeridos para efectuar el cierre

anual.

6. Mantener un adecuado sistema de control interno contable. 7. Consolidar los saldos contables, con sus respectivos respaldos

8. Efectuar comprobantes de pago, adjuntando documentos sustentatorios y las autorizaciones respectivas.

9. Mantener el registro contable y financiero de las diferentes transacciones. 10.Elaborar conciliaciones bancarias.

11.Controlar y actualizar los activos fijos y calcular su respectiva depreciación. 12.Revisar planillas de pagos y flujos de efectivo.

I. COMPETENCIAS PROFESIONALES

Titulación buscada: Ingeniero o Doctor/a en Contabilidad, Auditoria, CPA.

Experiencia laboral específica: Un mínimo de cinco años de experiencia en puesto similar. Conocimientos Específicos: Contabilidad, Conocimientos sobre leyes tributarias y fiscales, Aplicación de la Leyes de Contratación y sus reglamentos, Manejo de la normativa del IESS, Código de Trabajo, Control Interno.

Conocimientos de informática: Microsoft Office, Word, Excel y PowerPoint. II. COMPETENCIAS PERSONALES

Persistencia, adaptabilidad, orientación a la calidad, iniciativa personal, habilidades de comunicación, habilidades de integración en un equipo

Realizado por:

____________________________

Aprobado por:

35 Nombre: CRÉDITO Y COBRANZAS

Fecha: ________________ Código: CREDCO000004

Descripción del Puesto: El personal encargado de los créditos y las cobranzas, son los emisarios que colocar los productos en el mercado por ventas a crédito a entidades naturales o jurídicas que previamente han sido calificadas como idóneas o sujetos de crédito y la consiguiente recuperación del dinero de los bienes vendidos, siempre vigilando que el volumen vendido corresponda a la capacidad de pago de los compradores para su recuperación total.

FUNCIONES:

1. Llevar un registro de clientes.

2. Construir un archivo de clientes con respaldos físicos de identificación personal, referencias, y certificados de solvencia de la cartera de clientes, mismo que continuamente será actualizado.

3. Mantener niveles relativamente bajos de un riesgo crediticio, además que permitan tener una buena rentabilidad y permanencia del mismo.

4. Es muy importante mantener al personal con capacitación constante sobre las tendencias de las economías en el país y tener constante capacitación en el tema de finanzas y decisiones financieras

5. Crear sistemas estándares de evaluación de créditos

6. Detectar aquellos créditos con riesgos superior a lo normal para hacerles seguimiento más minucioso

7. Preparar un sin número de análisis para futuros ejecutivos de cuentas. I. COMPETENCIAS PROFESIONALES

Titulación buscada: Ingeniero Marketing o Ventas

Experiencia laboral específica: Un mínimo de cinco años de experiencia en puesto similar. Conocimientos específicos: Contabilidad, manejo de ventas a crédito, e incobrables, valoración de deudas a corto mediano y largo plazo.

Conocimientos de informática: Microsoft Office, Word, Excel y PowerPoint. II. COMPETENCIAS PERSONALES

Persistencia, adaptabilidad, orientación a la calidad, iniciativa personal, habilidades de comunicación, habilidades de integración en un equipo

Realizado por:

____________________________

Aprobado por:

36 Nombre: CAJA

Fecha: ________________ Código: CAJA000005

Descripción del Puesto: El personal encargado caja, es el responsable de la recepción, manejo y custodia del dinero o documentos relacionados, resultantes de las transacciones diarias de venta de productos PRIME.

FUNCIONES:

1. Verificar que el fondo de caja este completo al recibirlo y antes de entregarlo. 2. Mantener un adecuado fondo de monedas para dar el respectivo cambio.

3. Recibir documentos de valor (tarjetas, cheques, bouchers) o dinero en efectivo, por concepto de ventas de productos promocionales PRIME, cumpliendo con los procedimientos y normas establecidas.

4. Conservar el área de trabajo limpio y ordenado.

5. Despachar, entregar y empacar los artículos adquiridos por los clientes, según las exigencias de los mismos.

6. Entregar al gerente el reporte diario de los movimientos de dinero y los documentos por cobrar receptados en caja.

7. Conciliar, clasificar y realizar la entrega de valores a la empresa de seguridad encargada de depositarlos.

8. Colaborar con los arqueos de caja que se realicen.

9. Cooperar activamente con la seguridad y vigilancia de los activos de la empresa.

I. COMPETENCIAS PROFESIONALES Titulación buscada: Ingenieros en Contabilidad

Experiencia laboral específica: Un mínimo de cinco años de experiencia en puesto similar. Conocimientos Específicos: Manejo de dinero en efectivo y documentos

Conocimientos de informática: Microsoft Office, Word, Excel y PowerPoint. II. COMPETENCIAS PERSONALES

Persistencia, adaptabilidad, orientación a la calidad, iniciativa personal, habilidades de comunicación, habilidades de integración en un equipo

Realizado por:

____________________________

Aprobado por: