Determinar la eficiencia del recaudo del impuesto predial de acuerdo al control interno fiscal y gubernamental con modalidad especial en la Alcaldía de Puerto López vigencia 2012

62

0

0

Texto completo

(2) DETERMINAR LA EFICIENCIA DEL RECAUDO DEL IMPUESTO PREDIAL DE ACUERDO AL CONTROL INTERNO FISCAL Y GUBERNAMENTAL CON MODALIDAD ESPECIAL EN LA ALCALDÍA DE PUERTO LÓPEZ VIGENCIA 2012. DEICY CAROLINA GUEVARA GUEVARA. Informe Final Práctica Profesional como opción de grado para optar al título de Contador Público. Director de la práctica CESAR AUGUSTO CHISCO URREA Especialista en Revisoría Fiscal. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA VILLAVICENCIO 2014.

(3) AUTORIDADES ACADEMICAS UNIVERSIDAD COOPERATIVA DE COLOMBIA. Dr. CÉSAR AUGUSTO PÉREZ GONZÁLEZ Rector Nacional. Dr. CÉSAR AUGUSTO PÉREZ LONDOÑO Director Sede Villavicencio. Dr. HENRY EMIRO VERGARA BOBADILLA Subdirector Académico. Dr. JOSÉ OBDULIO CURVELO HASSÁN Decano Nacional Facultad de Contaduría Pública. Dra. JANETH LOZANO LOZANO Decana Facultad de Contaduría Pública. Dr. MILCIADES VIZCAÍNO GUTIÉRREZ Coordinador de Investigaciones. Villavicencio 2014. 3.

(4) Nota de aceptación:. ________________________________ ________________________________ ________________________________ ________________________________ ________________________________. ________________________________ Firma Presidente del Jurado. ________________________________ Firma del Jurado. ________________________________ Firma del Jurado. Villavicencio, 18 de Noviembre de 2014 4.

(5) DEDICATORIA. A Dios primeramente, A mis padres que tanto amo y me aman, A toda mi familia, A todos quienes de alguna manera están cerca de mi vida.. 5.

(6) AGRADECIMIENTOS A Dios por la oportunidad de vida, a mis padres y familiares, a la Universidad Cooperativa de Colombia, a mis profesores y tutores, al Dr. César Augusto Chisco Urrea, a la Contraloría Departamental del Meta, a la Dra. Doris Segunda Gómez Riveros y todo su equipo de trabajo, a Ocampo. las Doctoras Paola Marcela Álvarez. y Yolanda Cardona Ávila, a todos mis seres queridos y amigos y a. quienes de una u otra forma han contribuido con esta gestión. A todos los llevo en el corazón.. 6.

(7) CONTENIDO pág.. RESUMEN. 12. INTRODUCCIÓN. 13. 1.. 14. TITULO. 1.1 LÍNEA DE INVESTIGACIÓN. 14. 1.2 SUB-LÍNEA DE INVESTIGACIÓN. 14. 1.3 TEMÁTICA. 14. 2. PROBLEMATIZACIÓN. 15. 2.1 PLANTEAMIENTO DEL PROBLEMA. 15. 2.1.2Sistematización del problema. 16. 2.2 OBJETIVOS. 16. 2.2.1Objetivo general. 16. 2.2.2 Objetivos específicos. 16. 2.3 JUSTIFICACIÓN. 17. 3. MARCO REFERENCIAL. 18. 3.1 MARCO TEÓRICO. 18. 3.2 MARCO CONCEPTUAL. 21. 3.3 MARCO INSTITUCIONAL. 26. 3.4 MARCO GEOGRÁFICO. 29. 3.5 MARCO LEGAL. 31. 4. DISEÑO METODOLÓGICO. 33. 4.1 TIPO DE INVESTIGACIÓN. 33. 4.2 POBLACIÓN Y MUESTRA. 34. 7.

(8) 5. PRESENTACIÓN Y ANÁLISIS DE LOS RESULTADOS. 38. 5.1 CUMPLIMIENTO DE LA LEGALIDAD EN EL RECAUDO DE IMPUESTO PREDIAL. 39. 5.2 ÍNDICES DE CUMPLIMENTO DEL PAGO DE IMPUESTO PREDIAL – 2012-. 42. 5.4 CONFIABILIDAD Y EFICIENCIA DE LOS MEDIOS. TÉCNICOS Y. TECNOLÓGICOS. 44. 5.5 VERIFICACIÓN DE MEDIDAS QUE TOMA LA ALCALDÍA ANTE INCONSISTENCIAS Y/O HALLAZGOS EN EL PROCESO DE RECAUDO DE IMPUESTO PREDIAL. 44. 5.6 OTRAS INSTANCIAS PÚBLICAS Y/O PRIVADAS QUE CONCURREN A LA EFICIENCIA DEL CONTROL FISCAL EN EL MUNICIPIO DE PUERTO LÓPEZ.. 44. 6. CONCLUSIONES. 45. 7. RECOMENDACIONES. 47. REFERENCIAS BIBLIOGRÁFICAS. 49. ANEXOS. 50. 8.

(9) LISTA DE FIGURAS pág. Figura 1 Logo Contraloría Departamental del Meta Figura 2 Estructura Organizacional Contraloría Departamental del Meta Figura 2 Ubicación Geográfica Municipio de Villavicencio (Meta) Figura 4 Ubicación Geográfica Contraloría Departamental del Meta Figura 5 Predios que pagaron impuesto sin estar en la base de datos IGAC Figura 6 Predios seleccionados para control liquidación impuesto predial Figura 7 Recaudo Impuesto predial vigencia 2012. 9. 26 28 30 31 40 41 42.

(10) LISTA DE ANEXOS pág. Anexo A Anexo B Anexo C Anexo D. Carta de aceptación de la Práctica Profesional Programa de Auditoría Mesa de Trabajo Aval contralora auxiliar de auditoría y control fiscal. 10. 50 51 59 61.

(11) “Las opiniones expresadas en este trabajo son responsabilidad de los autores; la Facultad de Contaduría Pública de la Universidad Cooperativa de Colombia verificará el cumplimiento de las condiciones mínimas requeridas científicamente y de manejo ético”.. 11.

(12) RESUMEN. Desde la vigencia de la Constitución de 1991 el Control Fiscal se ha realizado de forma posterior y selectiva, ya que por la convicción de los constituyentes se consideró que de esta forma se evitaba la corrupción que venía imperando con el modelo de control previo. Sin embargo, la percepción actual de los ciudadanos evidencia la continuidad de la corrupción en el manejo de los fondos públicos. En consideración de lo anterior, la Contraloría General de la República y los entes de Controlaría Departamentales procuran fortalecer las técnicas y modelos de control fiscal, siendo uno de esos procesos la auditoria con enfoque integral a todos los sujetos de control, es decir organismos oficiales y particulares que tengan a su cargo fondos públicos. La auditoría gubernamental con enfoque integral es definida por la Contraloría General de la República como: El proceso sistemático que mide y evalúa, acorde con las Normas de Auditoría Gubernamental Colombianas prescritas por la Contraloría General de la República, la gestión o actividades de una organización, mediante la aplicación articulada y simultanea de sistemas de control, con el fin de determinar, con conocimiento y certeza, el nivel de eficiencia en la administración de los recursos públicos, la eficacia con que logra los resultados y su correspondencia entre las estrategias, operaciones y propósitos de los sujetos de control, de manera que le permitan fundamentar sus conceptos y opiniones1.. Fundamentada en este concepto y como entidad ejecutora de la auditoria a la alcaldía de Puerto López; la Contraloría Departamental del Meta, en el marco de sus funciones constitucionales y legales como órgano de control de la gestión estatal, es la entidad que define la línea de auditoría y el tipo de modalidad seguir; por lo cual determinó el proceso de recaudo como línea de auditoría (Anexo B, Programa de Auditoria) y la modalidad especial (Anexo C, Mesa de Trabajo). El acompañamiento de ese proceso de auditoría en condición de pasante de práctica profesional, permite a la estudiante potencializar sus aprendizajes y aportes mediante el análisis descriptivo del mismo considerándolo en el contexto del concepto de Control Fiscal. Palabras clave: Control Fiscal, auditoria, impuesto predial, eficiencia, recaudo. 1. COLOMBIA, CONTRALORIA GENERAL DE http//www.contraloriagen.gov.co.. LA REPUBLICA, Normatividad, [En línea], disponible en. 12.

(13) INTRODUCCION El proceso de auditoría llevado a cabo por parte de la Contraloría Departamental del Meta a la alcaldía de Puerto López, vigencia 2012, permitió la realización de práctica profesional, debido a lo cual se da la elaboración del presente informe final. En el cumplimiento de su misión constitucional y legal la Contraloría Departamental del Meta, realizó el citado proceso de auditoría al recaudo de impuesto predial y licencias de delineación urbana, lo cual tuvo origen en la denuncia 099 d 2013. La estudiante en ejercicio de la práctica profesional, acompaña la gestión de auditoría y fundamentada en los resultados obtenidos, realiza un análisis de los mismos, lo cual le permite potencializar sus saberes en el campo de la Contaduría Pública. Inicialmente se lleva a cabo el estudio de la documentación facilitada por la misma alcaldía de Puerto López, para posteriormente hacer la revisión de la misma en cuanto al cumplimiento de la legalidad vigente en torno a la liquidación y recaudo del impuesto predial y el impuesto de delineación urbana, así mismo se hizo revisión comparativa entre los reportes de recaudo elaborados por la Tesorería y la revisión de los recibos de pago de dicho impuesto, hallados en la base de datos de la misma dependencia. Las actividades descritas establecieron los siguientes hallazgos: -Liquidación de impuesto predial de 89 predios con avalúos no registrados en el IGAC. -Liquidación de impuesto predial a 33 predios con tarifas inferiores a las establecidas en el Acuerdo 33 de 2010, lo cual originó que el municipio deje de recaudar la suma de $40.914 miles. -Liquidación de impuesto predial a 1.045 predios con intereses moratorios superiores a los establecidos por este ente de Control, generando saldo de $6.520.105 a favor de los contribuyentes. -Expedición de 80 resoluciones de prescripción de la acción de cobro de impuesto predial de 80 predios por valor de $47.551.395. -Prescripción de la acción de cobro de 16 predios. De otro lado el análisis de dichos resultados permite la formulación de conclusiones y recomendaciones, detallando por ultimo las referencias bibliográficas consultadas. Es de considerar que el trabajo realizado aporta insumos tanto a la gestión del ente de control como al acontecer académico de la Facultad de Contaduría Pública de la Universidad Cooperativa de Colombia y de igual forma contribuye a la consolidación de nuevos saberes en la estudiante.. 13.

(14) 1 TÍTULO. DETERMINAR LA EFICIENCIA DEL RECAUDO DEL IMPUESTO PREDIAL DE ACUERDO AL CONTROL INTERNO FISCAL Y GUBERNAMENTAL CON MODALIDAD ESPECIAL EN LA ALCALDÍA DE PUERTO LÓPEZ VIGENCIA 2012. De acuerdo a las líneas de investigación de la universidad, el proyecto se orienta en las siguientes: 1.1 LÍNEA DE INVESTIGACIÓN Pensamiento contable. 1.2 SUB-LÍNEA DE INVESTIGACIÓN Relación entre el derecho y la contabilidad. 1.3 TEMÁTICA Análisis de la eficiencia del Control Fiscal ejercido mediante auditoría integral modalidad especial efectuada por la Contraloría departamental a la alcaldía de Puerto López, recudo de impuesto predial vigencia 2012.. 14.

(15) 2 PROBLEMATIZACION 2.1 PLANTEAMIENTO DEL PROBLEMA El desarrollo de las gestiones del sistema de organizaciones del estado ha requerido de la práctica de Control Fiscal como medida garantista del óptimo y adecuado manejo de los fondos públicos y uno de los medios de implementación de dicho control es a través de los procesos de auditoría que adelantan las contralorías departamentales a los entes municipales como en el caso del objeto de la presente propuesta. La Constitución Política de Colombia de 1991, establece en el artículo 267 el control fiscal como una función pública y además, que dicho control se ejerce en forma posterior y selectiva, esto debido a que se venía considerando desde tiempo antes de la promulgación de dicha constitución, que el control previo que se estaba aplicando facilitaba procesos de corrupción. Al tiempo presente, más de 20 años después de la promulgación de la norma constitucional vigente, los ciudadanos consideran que la transformación del control fiscal de previo a posterior no ha servido como medio valido para combatir la corrupción presente en el manejo de los bienes públicos, siendo esta una de las más fuertes percepciones en la mentalidad de los colombianos. Teniendo en cuenta que dicha percepción depende en gran medida de la observación empírica y de la influencia de la información globalizada entre otros factores; se evidencia la necesidad de convalidar mediante procesos de investigación científicamente estructurados, el grado de veracidad y validez de la dicha percepción. La auditoría gubernamental a realizar por la Contraloría Departamental del Meta a impuesto predial efectuado en dicho municipio en la vigencia fiscal de 2012 y en el marco de dicha actividad, la presente propuesta se direcciona al análisis dela misma en cuanto a la eficiencia del control fiscal fundamentado como control externo de legalidad y de gestión.. 2.1.1 FORMULACION DEL PROBLEMA ¿La auditoría con enfoque integral modalidad especial, que realizará la Contraloría Departamental del Meta a la alcaldía de Puerto López vigencia 2012, permite verificar el principio de eficiencia del control fiscal en lo referido a legalidad y gestión dela liquidación y recudo de impuesto predial?. 15.

(16) 2.1.2 SISTEMATIZACION DEL PROBLEMA ¿La liquidación del impuesto predial unificado y su recaudo cumplen con la normatividad legal vigente? ¿Cuál es el índice de cumplimiento en el pago de dicho impuesto por parte de los propietarios durante la vigencia a auditar? ¿Qué medidas toma la administración municipal ante el posible incumplimiento de la normatividad legal vigente y el no pago oportuno del impuesto predial unificado? ¿Los ingresos por concepto de impuesto predial unificado son reflejados en los estados financieros del municipio de forma coherente con los informes de las áreas de tesorería e impuestos? ¿Los medios y mecanismos tecnológicos dedicados a la liquidación y recaudo del impuesto predial unificado en el municipio de Puerto López, son adecuados y prestan servicio eficiente y confiable al proceso? ¿En caso de inconsistencias y/o hallazgos que medidas toma la Contraloría Departamental? ¿Qué otras instancias públicas y privadas pueden concurrir a la garantía y eficiencia del Control Fiscal?. 2.2 OBJETIVOS A través de la implementación del proyecto, el cual tiene cierto nivel de complejidad, se plantearon de manera abstracta unas metas y/o un propósito a alcanzar. 2.2.1 Objetivo general. Analizar en el contexto de auditoría integral en la modalidad de especial realizada por la Contraloría Departamental del Meta al municipio de Puerto López; el cumplimiento del principio de eficiencia del Control Fiscal en cuanto a liquidación y recaudo del impuesto predial vigencia 2012. 2.2.2 Objetivos específicos. Revisar según los resultados de la auditoria el cumplimiento de la legalidad vigente en lo relacionado con liquidación y recaudo de impuesto predial en el municipio de Puerto López en la vigencia 2012. Constatar los índices de cumplimiento en cuanto al pago del impuesto predial unificado durante la vigencia auditada. 16.

(17) Comparar los ingresos por concepto de impuesto predial recaudados en la vigencia 2012 ante los reportados en los informe de las áreas tesorería e impuestos.. 2.3 JUSTIFICACIÓN La auditoría al municipio de Puerto López se realiza en atención a la demanda 099 de 2013. Además, se da en cumplimiento de las funciones constitucionales y legales de la Contraloría Departamental del Meta, focalizadas esencialmente en procesos de Control Fiscal que pretenden la protección de los bienes y recursos del Estado. En el mismo contexto se desarrolla la práctica profesional de la estudiante, quien además de llevar a la praxis los conocimientos adquiridos en la formación universitaria, busca nuevas fuentes que le permitan consolidar y fortalecer dichos conocimientos, ahora desde los hechos de la realidad. Es válido tener en cuenta igualmente, que los procesos de auditoría son, en principio básico; de beneficio bidireccional debido a que favorecen análisis desempeños y la toma de decisiones, que aportan a la gestión tanto del ente control como el ente controlado. Desde luego a posteriori dichos beneficios extienden a otros ámbitos del contexto social y en este caso al académico, tanto brindan insumos a la labor de la Universidad.. su de de se en. No es por demás, considerar la percepción generalizada en la ciudadanía respecto a las actividades de los organismos oficiales y los entes de control, de quienes se afirma son ineficientes e ineficaces, situación que se potencializa por el impacto mediático, el mismo que no se ocupa de promocionar las acciones positivas que las entidades de control adelantan.. 17.

(18) 3 MARCO REFERENCIAL. Teniendo en cuenta que el presente trabajo se realiza sobre un hecho concreto y cumplido como es la auditoria que la Contraloría Departamental del Meta adelanto a la alcaldía de Puerto López, referida al recaudo del impuesto predial vigencia 2012, se considera en la construcción de estos marcos, aspectos fundamentados en teorías y conceptos referidos al control fiscal y la auditoria tomados desde la normatividad del Estado colombiano teniendo en cuenta que es la que orienta la relación dada entre el órgano de control y el organismo oficial controlado y por ende permite contar con referencias para la interpretación de la información, desde el ámbito en que se realiza la auditoria.. 3.1 MARCO TEORICO En este apartado se hace referencia a los elementos relacionados con diversas teorías en las cuales se fundamenta la gestión del trabajo de investigación. 3.1.1 Control Fiscal – Posterior y selectivo. Como ya se ha referido, en Colombia el proceso de control fiscal es la modalidad de control que rige actualmente, fue instituido mediante la Ley 42 de 1993 y consiste en: ‘‘la revisión selectiva de actuaciones y operaciones administrativas una vez estas son concluidas. Es decir que no se aplica a todas las actuaciones y operaciones y fundamentalmente se realiza a través de las auditorias y los procesos de responsabilidad fiscal’’2. Según Bresser3 Control Fiscal es un término equivalente en inglés a accountablity, el cual integra varios elementos, como la obligación de rendir cuentas, la transparencia y el derecho de los ciudadanos y de la sociedad en general, de controlar la acción de los gobiernos. De este tipo de control, la hasta hace poco Contralora, Sandra Morelli ha dicho que: “El Control fiscal parte de la Ley del Plan Nacional de Desarrollo, articulando el Control Micro y Macro y, a través de la evaluación por ejemplo, de las vigencias futuras, realizamos un análisis de la efectividad de las inversiones públicas, no como un objetivo en sí mismas, sino como el medio para viabilizar las políticas. 2. COLOMBIA, CONGRESO DE LA REPUBLICA. Ley 42 (27, Enero, 1993), Sobre la organización del sistema de control fiscal financiero y los organismos que lo ejercen, Diario Oficial, Bogotá, D.C, no 40732, 1993. 3 BRESSER P. Luiz Carlos, La reforma del estado de los años noventa. Lógica y Mecanismos de Control. CEPAL. 18.

(19) públicas, que garantizan el cumplimiento de los fines del Estado Social de Derecho”4. Este es, además, un proceso a cargo de la Contraloría General de la República y las contralorías departamentales y municipales que se adelanta mediante el control posterior y selectivo que, según la referida Ley 42 de 1993, se fundamenta en tres pilares, que son: ‘‘El control fiscal externo a cargo de órganos estatales técnicos dotados de autonomía, la Contraloría General de la República, las contralorías territoriales y la Auditoría General, El control fiscal interno de la administración; y La ciudadanía organizada en ejercicio del poder originario de la soberanía popular’’5. De otro lado, Mira J, Meza C., y Vega D., afirman que “la constitución de 1991, mediante el cambio del control previo al control posterior implicó una nueva perspectiva cuyo objeto fue el de desarticular la cultura burocrática por una cultura de reconocimiento de méritos, de búsqueda de resultados’’6. La Corte Constitucional también hace un aporte a la teoría general del control fiscal en la sentencia C-167 del 20 de Abril de 1995, plantea que: “Con la promulgación de la Carta política de 1991, la función pública del control fiscal debe orientarse dentro de la filosofía del nuevo Estado social de derecho en general, y específicamente dirigida a la aplicación de los principio de eficacia económica, equidad y valoración de los costos ambientales”7. Contribuye lo anterior a constatar la evidencia en cuanto que la reestructuración del país como Estado Social de Derecho, establecida en la carta constitucional de 1991, dio origen a la reformulación del control fiscal en concordancia con el nuevo modelo de Estado. 3.1.2 Auditoria. Arthur W. Holmes8, en uno de los conceptos más reconocidos define la auditoria como el examen crítico y sistemático de la actuación y los documentos financieros y jurídicos en que en que se refleja, con la finalidad de averiguar la exactitud, integridad y autenticidad de los mismos.. 4. COLOMBIA, CONTRALORIA GENERAL DE LA REPUBLICA, Informe sobre el cumplimiento de sus funciones y de gestión al Congreso y al Presidente de de la República 2012-2013, p.16 5 COLOMBIA, CONGRESO DE LA REPUBLICA. Ley 42 (27, Enero, 1993), Sobre la organización del sistema de control fiscal financiero y los organismos que lo ejercen, Diario Oficial, Bogotá, D.C, no 40732, 1993. 6 MIRA, Juan, MEZA, Ciro y VEGA, Daniel., El Control Fiscal en Colombia, Pontificia Universidad Javeriana, trabajo de grado Contaduría Pública, 2001, p.50. 7 COLOMBIA, CORTE CONSTITUCIONA, Sentencia C-167 (20. Abril, 1995) Gaceta de la Corte Constitucional, Bogotá,, D.C., 1995 8 HOLMES, Arthur W., Principios Básicos de Auditoria, Editorial Continental, México, 1984. 19.

(20) Para Cuellar, la teoría general de la auditoria moderna se puede resumir así: La Auditoría es un examen de un sistema de información, que para garantizar la imparcialidad de los resultados del examen, este debe ser realizado por una persona diferente del elaborador de la información y el usuario. El examen es realizado en forma crítica, sistemática y detallada ya que el propósito del examen es determinar la autenticidad, integridad y calidad de la información que produce el sistema. De esta manera, Para evaluar y valorar el sistema de información se deben poseer conocimientos profundos de la estructura y funcionamiento de la entidad auditada, del medio ambiente y las normas legales que la rigen9. En torno al contenido general de la auditoria el mismo Cuellar10 afirma que se trató inicialmente de tres (3) objetivos: Descubrir fraudes. Descubrir errores de principio. Descubrir errores técnicos. Agrega además, que los avances tecnológicos y el progreso en las teorías administrativas, han adicionado otros tres objetivos: Determinar si existe un sistema que proporcione datos pertinentes y fiables para la planeación y el control. Determinar si este sistema produce resultados, es decir planes, presupuestos, pronósticos, estados financieros, informes de control dignos de confianza, adecuados y suficientemente inteligibles para el usuario. Efectuar sugerencias que permitan mejorar el control interno de la entidad. La práctica adelantada ha permitido a la estudiante verificar en la praxis de la misma, la pertinencia de lo expuesto en el marco teórico, logrando en este ámbito la integración del conocimiento académico con el conocimiento social.. 9. CUELLAR, Adolfo., Teoría General de la auditoria y revisoría fiscal, Proyecto Pedagógico, Universidad del Cauca, Ciberlibro, 2003 10 CUELLAR, Adolfo., Teoría General de la auditoria y revisoría fiscal, Proyecto Pedagógico, Universidad del Cauca, Ciberlibro, 2003. 20.

(21) 3.1.3 La auditoría en el contexto de la Contraloría General de la República En el marco de la auditoría realizada por la Contraloría Departamental del Meta a la alcaldía de Puerto López, se hace valido considerar al ámbito teórico que ha de orientar el proceso, según lo expone la Contraloría General de la República, en su guía ajustada en el contexto SICA, (Sistema Integrado para el Control de Auditorías). 3.1.3.1 Definición de auditoría según la Contraloría General de la República Es un proceso sistemático que evalúa, acorde con las normas de auditoría generalmente aceptadas vigentes, la política pública y/o la gestión y los resultados fiscales de los entes objeto de control fiscal y de los planes, programas, proyectos y/o asuntos a auditar, mediante la aplicación de los sistemas de control fiscal o actuaciones especiales de vigilancia y control, para determinar el cumplimiento de los principios de la gestión fiscal, en la prestación de servicios o provisión de bienes públicos, y en desarrollo de los fines constitucionales y legales del Estado, de manera que le permita a la Contraloría General de la República fundamentar sus opiniones y conceptos.. 3.2 MARCO CONCEPTUAL Hace referencia este marco, a diversos términos que se describen como apoyo al entendimiento y conceptualización del trabajo, en razón a su esencia jurídica se acude a conceptos aportados por fuentes básicas primarias como la Contraloría Departamental del Meta y la Contraloría General de la República:. Actuación Especial de Vigilancia y Control: Son acciones de vigilancia y fiscalización breves y sumarias, en el que un funcionario o equipo de trabajo aborda la investigación de un hecho o asunto que llegue al conocimiento de la Contraloría General de la República, por cualquier medio de información o denuncia ciudadana, que adquiere connotación fiscal por su afectación al interés general, la moralidad administrativa y el patrimonio público. La Contraloría General de la República podrá aplicar los sistemas de control fiscal establecidos en la Ley 42 de 1993 y demás herramientas y actuaciones anteriormente descritas, en forma individual, simultánea o combinada, en aras de evaluar todos los aspectos de la gestión pública. Auditar: se define como el revisar las actividades, resultados y procedimientos de una entidad con el fin de comprobar que funcionan de conformidad con las. 21.

(22) normas, principios y procedimientos establecidos. (Contraloría Departamental del Meta). Auditoria gubernamental con enfoque integral: proceso sistemático que mide y evalúa, acorde con las Normas de Auditoría Gubernamental Colombianas prescritas por la Contraloría General de la República, la gestión o actividades de una organización, mediante la aplicación articulada y simultanea de sistemas de control, con el fin de determinar, con conocimiento y certeza, el nivel de eficiencia en la administración de los recursos públicos, la eficacia con que logra los resultados y su correspondencia entre las estrategias, operaciones y propósitos de los sujetos de control, de manera que le permitan fundamentar sus conceptos y opiniones. (Contraloría General de la República). Normas de Auditoría La Guía de Auditoría que establece las actividades y los procedimientos para realizar el proceso auditor, se fundamenta en las Normas de Auditoría Generalmente Aceptadas, las cuáles son compatibles con las Normas Internacionales de Auditoría (NIAS), con las Normas de Auditoría Gubernamental (NAGU), con las normas de la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) y con las indicaciones de la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS). Componentes básicos de la auditoría En el ejercicio de control fiscal que le corresponde a la Contraloría General de la República se podrán aplicar sistemas de control establecidos, como el financiero, de legalidad, de gestión, de resultados, la revisión de cuentas y la evaluación del control interno, tales como: Control Financiero: Es el examen que se realiza, con base en las normas de auditoría de aceptación general, para establecer si los estados financieros de una entidad reflejan razonablemente el resultado de sus operaciones y los cambios en su situación financiera, comprobando que en la elaboración de los mismos y en las transacciones y operaciones que los originaron, se observaron y cumplieron las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General. Control de Legalidad: Es la comprobación que se hace de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se hayan realizado conforme a las normas que le son aplicables. Control de Gestión: Es el examen de la eficiencia y eficacia de las entidades en la administración de los recursos públicos, determinada mediante la evaluación de sus procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño y la identificación de la distribución del excedente que estas producen, así como de los beneficiarios de su actividad. 22.

(23) Igualmente, por disposición constitucional y desarrollo legal, la Contraloría General de la República podrá ejercer las siguientes competencias o controles: Excepcional, Prevalente, y Concurrente. Control de Resultados: Es el examen que se realiza para establecer en qué medida los sujetos de la vigilancia logran sus objetivos y cumplen los planes, programas y proyectos adoptados por la administración, en un período determinado. Comprobante de contabilidad: documento que muestra en detalle y sirve de respaldo de asentamiento de partidas en los libros de resumen, elaborados con el correspondiente soporte, numerados consecutivamente con indicación de fecha de preparación y personas que intervinieron en su elaboración y autorización. (Contraloría General de la República). Evaluación de Control Interno: Es el análisis de los sistemas de control de las entidades sujetas a la vigilancia, con el fin de determinar la calidad de los mismos, el nivel de confianza que se les pueda otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos. Además de los sistemas de Control, la Contraloría General de la República, adelantará actuaciones especiales de vigilancia y control, de conformidad con el procedimiento que para tal fin, defina la normatividad vigente. Daño patrimonial: hace referencia a lesión del patrimonio público representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión antieconómica, ineficaz, inequitativa e inoportuna que, en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías. Dicho daño se podrá ocasionar por acción o por omisión de los servidores públicos o por la persona natural o jurídica de derecho privado, que en forma dolosa o culposa produzcan directamente o contribuyan al detrimento del patrimonio públic0. (Contraloría General De La Republica). Detrimento patrimonial: se define como la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, perdida, uso indebido o deterioro de los bienes o recursos públicos. (Contraloría General De La Republica). Dictamen integral: corresponde a la expresión de las conclusiones finales a la que ha llegado el equipo de auditoría, luego de realizar el proceso auditor, en torno de la gestión, y los resultados, la razonabilidad de los Estados, Contables el cumplimiento de las normas y el funcionamiento del sistema de control interno. (Contraloría General de la República).. 23.

(24) Fenecimiento: procedimiento mediante el cual se pone fin a la revisión de la cuenta rendida a la por los sujetos de control. Si la contraloría encuentra que los resultados obtenidos en el proceso de revisión no son satisfactorios se entenderá por no fenecida. Si con posterioridad a la revisión de cuentas de los responsables del erario aparecieren pruebas fraudulentas o irregulares relacionadas con ellas se levantará el fenecimiento y se iniciará un juicio fiscal. (Contraloría Departamental del Meta). Gestión fiscal: conjunto de actividades económicas, jurídicas y tecnológicas que realizan los servidores públicos y las personas de derecho privado que manejen o administren recursos o fondos públicos, tendientes a las adecuadas y correctas adquisiciones, planeación, conservación, administración, custodia, explotación, enajenación, consumo, adjudicación, gasto, inversión y disposición de los bienes públicos, así como a la recaudación, el manejo y la inversión de sus rentas en orden a cumplir los fines esenciales del estado y atendiendo a los principios de gestión fiscal.(Contraloría Departamental del Meta). Gestor fiscal: servidor público que tenga disponibilidad jurídica de los bienes o recursos del Estado o los particulares que tengan capacidad decisoria frente a los fondos o bienes del erario puestos a su cargo. (Contraloría Departamental del Meta). Hallazgo: hecho relevante que se constituye en un resultado determinante en la evaluación de un asunto en particular, al comparar la condición [situación detectada] con el criterio [deber ser]. (Contraloría Departamental del Meta). Hallazgo fiscal: todo hallazgo administrativo en el que se tipifica que los servidores públicos o los particulares han realizado una gestión fiscal deficiente, contraria a los principios establecidos para la función, que han producido un presunto daño patrimonial al Estado. (Contraloría Departamental del Meta). Línea de auditoría: proceso, ciclo, proyecto, programa, área o actividad que el auditor después de haberla valorado, considera relevante incluir en el examen de auditoría. (Contraloría Departamental del Meta). Memorando de encargo: documento a través del cual se informa a los auditores el proyecto de auditoría al cual han sido asignados, aspectos generales dela entidad a examinar, objetivos de la auditoría y los plazos establecidos para su ejecución. (Contraloría Departamental del Meta). Memorando de planeación: documento que se produce finalizada la fase de planeación, se considera como la carta de navegación del equipo de auditoría para las fases de ejecución e informe y un instrumento para el control de calidad al proceso. (Contraloría Departamental del Meta).. 24.

(25) Modalidad especial: aplica cuando exista especial interés en examinar o evaluar uno o varios procesos del sujeto o punto de control (Ciclo, área, actividad, queja de mediana o alta complejidad, o proceso). El seguimiento al plan de mejoramiento corresponde a una auditoría modalidad especial y aplica cuando el vigilado elaboró y presentó un plan de Mejoramiento como resultado de una auditoría anterior. (Contraloría Departamental del Meta). Muestra: subconjunto representativo seleccionado de la población. Una buena muestra es aquella que refleja las características esenciales de la población de la cual se obtuvo. La muestra será representativa (muestra aleatoria) de la población si las probabilidades de selección de cada uno de los elementos es la misma; en caso contrario, es decir que algunos de los elementos de la población tengan más probabilidad de ser escogidos que otros, la muestra se considera no aleatoria. (Contraloría Departamental del Meta). Papeles de trabajo: conjunto de documentos y otros medios de información en los cuales el auditor registra el trabajo realizado durante el proceso de auditoría en cada una de sus fases. Sirven para sustentar los hallazgos y como punto de apoyo para verificaciones y futuras auditorías. (Contraloría General de la República). Programa de auditoría: plan detallado de la auditoria donde se define el cómo, dónde y el por qué, cada uno de ellos se divide en procedimientos. Así mismo se define como esquema detallado del trabajo por realizar y los procedimientos a emplear durante la fase de ejecución, determinando la extensión y la oportunidad en que serán aplicados así como los papeles de trabajo que han de ser elaborados. (Contraloría General de la República). Resultados de auditoría: describe por cada línea de auditoría, los resultados del desarrollo de los programas de auditoría. (Contraloría General de la República). Revisión de Cuentas: Es el estudio especializado de los documentos que soportan legal, técnica, financiera y contablemente las operaciones realizadas por los responsables del erario durante un período determinado, con miras a establecer la economía, la eficacia, la eficiencia y la equidad de sus actuaciones. Valor del presunto detrimento patrimonial: daño patrimonial al Estado que debe estar cuantificado en pesos colombianos o moneda extranjera, soportado con pruebas documentales, periciales o apoyos técnicos que ofrezcan certeza sobre la existencia y cuantía del daño. En esa cuantificación se deberá tener en cuenta tanto el daño emergente como el lucro cesante, si es del caso. (Contraloría General de la República).. 25.

(26) 3.3 MARCO INSTITUCIONAL Para la elaboración de este apartado se acude a la página web de la Contraloría Departamental a fin de reflejar desde la fuente original, los pilares que sustentan la institucionalidad de la entidad.. 3.3.1. PRESENTACIÓN DE LA CONTRALORÍA DEPARTAMENTAL DEL META 3.2.1.1 Reseña histórica La Contraloría Departamental del Meta nació mediante ordenanza N° 02 de 1960 emanada de la Asamblea Departamental, a pocos meses de haber sido erigido en departamento el territorio correspondiente a la antigua Intendencia Nacional del Meta, siendo gobernador el señor Ernesto Jara Castro, inicialmente fue una dependencia de la gobernación denominada departamento de contraloría. Conforme a lo dispuesto en los artículos 268 y 272 de la Constitución Política Colombiana, las leyes 42 de 1993, 330 de 1996 y demás normas vigentes, La Contraloría Departamental del Meta es una entidad de carácter técnico con autonomía administrativa, contractual y presupuestal. Las Ordenanzas No. 590 de 2005, No. 625 de 2008, y la No. 659 de 2008 son las disposiciones legales por las cuales se adoptan la estructura orgánica de la Contraloría Departamental del Meta, la nomenclatura de cargos y la planta de personal de la entidad. La Asamblea Departamental de Meta selecciona al Contralor de una terna enviada del Tribunal Superior del Meta (dos candidatos) y del Tribunal Administrativo del Meta (un candidato). Figura 3. Logo Contraloría Departamental del Meta. Fuente: Sitio web Contraloría Departamental del Meta (http://www.contraloriameta.gov.co. 3.3.2 Misión. Como misión la Contraloría Departamental de Meta tiene: Ejercer de manera efectiva y transparente la vigilancia de la gestión fiscal de sus sujetos de control y particulares que manejen fondos o bienes del Estado, vinculando a la comunidad en el control de los recursos públicos.. 26.

(27) 3.3.3 Visión. Como visión la Contraloría Departamental del Meta tiene: En el 2015, la Contraloría Departamental del Meta gozará de la confianza y credibilidad de la comunidad metense por la efectividad y transparencia de sus acciones en el control de los recursos públicos. 3.3.4 Política de Calidad. Es política de calidad de la contraloría Departamental del Meta garantizar transparencia, eficacia, eficiencia y efectividad en el ejercicio del control fiscal a los recursos públicos del departamento del Meta, con funcionarios competentes, mejoramiento continuo de los procesos y la vinculación de la comunidad en defensa del interés público. 3.3.5 Objetivos de Calidad. Advertir a los sujetos de control sobre los posibles riesgos en la inversión de los recursos del estado para garantizar oportunidad en la vigilancia de los recursos públicos. Vigilar los presupuestos de inversión de los sujetos de control, con eficiencia en la emisión de informes de los procesos misionales. Mejorar la percepción del cliente respecto al control fiscal que ejerce la Contraloría y la satisfacción del servicio prestado. Vincular a la ciudadanía en la vigilancia fiscal de los recursos públicos Brindar herramientas de formación para mejorar el desempeño y competencia de los funcionarios. Mantener la gestión de la entidad en un buen nivel de transparencia. Lograr efectividad en el resarcimiento del daño patrimonial a través del control fiscal. Disminuir la utilización de insumos para contribuir a la conservación del medio ambiente.. 3.3.6 Funciones. El control fiscal es una función pública orientada a la vigilancia de la gestión fiscal de la administración pública, de sus entidades descentralizadas, empresas de servicios públicos mixtas, privadas, y de los particulares que administren bienes y fondos del Estado. Dicho control será ejercido en forma posterior y selectiva de conformidad con los procedimientos, sistemas y principios establecidos en la Ley. En todo caso, las Contralorías Departamentales tienen como funciones: Aplicación de los diferentes sistemas de control fiscal.. 27.

(28) Evaluación de la gestión fiscal, financiera. Esta actividad se traduce en un informe de auditoría, el cual finaliza con traslado de hallazgos administrativos, fiscales, disciplinarios y penales. Anualmente presenta a la Asamblea Departamental un informe sobre el estado de las finanzas públicas del Departamento y sus entidades descentralizadas, el cual comprende: Informe de la Ejecución presupuestal de ingresos y gastos, estado de la deuda pública y nivel del endeudamiento, certificación de los estados contables, situación presupuestal, situación fiscal y situación de tesorería. Evaluación de planes de desempeño que suscriban los sujetos de control. Trámite oportuno y adecuado de las quejas y reclamos que presenta la ciudadanía. Fomentar los diferentes mecanismos de participación ciudadana como una forma democrática del ejercicio del control fiscal en coordinación con la oficina de participación ciudadana. 3.3.7 Estructura Organizacional. La Contraloría Departamental del Meta es una Entidad de carácter técnico con autonomía administrativa, contractual y presupuestal, conforme a lo dispuesto en los artículos 268 y 272 de la Constitución Política Colombiana, las leyes 42 de 1993, 330 de 1996 y demás normas vigentes, entre ellas las Ordenanzas No. 590 de 2005, No. 625 de 2008, y la No. 659 de 2008 por las cuales se adoptan la estructura orgánica de la Contraloría Departamental del Meta, la nomenclatura de cargos y la planta de personal de la entidad. Figura 4. Estructura Organizacional Contraloría Departamental del Meta. Fuente: Sitio web Contraloría Departamental del Meta (http://www.contraloriameta.gov.co). 28.

(29) La estructura orgánica de la Contraloría Departamental del Meta, se establece de la siguiente manera: Despacho Contralor Departamental del Meta Contraloría Auxiliar de Responsabilidad Fiscal y Jurisdicción Coactiva Contraloría Auxiliar de Auditoría y Control Fiscal Participativo Dirección de Control Fiscal Participativo Oficina de Vigilancia Fiscal Asesor Control Interno Asesor Planeación y Gestión de Calidad y Comunicaciones Asesor Despacho del Contralor.. 3.3.8 Descripción de la Contraloría Auxiliar de Auditoría y Control Fiscal Participativo. La Contraloría es una entidad de carácter técnico por lo tanto su objetivo es formular conjuntamente con el Contralor Departamental del Meta políticas para la creación, diseño e implementación de modelos uniformes para el ejercicio de la auditoría en las entidades vigiladas, y desarrollar las actividades de vigilancia de la gestión fiscal de su competencia. Así mismo emprender los estudios e investigaciones especiales y referentes al ejercicio del control fiscal, formular los planes, programas y proyectos que le sean de su competencia y participar en la formulación y adopción de los planes, programas y proyectos de la entidad. De igual manera, se encargará de ejercer y consolidar los análisis y resultados del control de la gestión ambiental, consolidar los análisis y resultados de la evaluación del plan de desarrollo del departamento del Meta, de sus entidades descentralizadas y demás entidades auditadas, consolidar el informe fiscal y financiero y el de la evaluación del sistema de control interno de los entes auditados productos de la labor fiscalizadora y fomentar los diferentes mecanismos de participación ciudadana como una forma democrática del ejercicio del control fiscal, que se exprese en programas específicos con el fin de establecer que la función del departamento del Meta y sus entidades descentralizadas, y de la misma contraloría, esté orientada al beneficio social.. 3.4 MARCO GEOGRÁFICO El presente proyecto se ubica en el municipio de Villavicencio, en las oficinas de la Contraloría Departamental del Meta. Villavicencio es la capital del departamento del Meta, y centro comercial más importante de los Llanos Orientales. Está situada. 29.

(30) en el Piedemonte de la Cordillera Oriental, al noroccidente del departamento del Meta, en la margen izquierda del río Guatiquia y cuenta con una población de 452.472 habitantes. Presenta un clima cálido y muy húmedo. Datos básicos:. Figura 5. Ubicación Geográfica Municipio de Villavicencio (Meta). Fuente: Enciclopedia Libre Wikipedia (http://commons.wikimedia.org/wiki/File). País: Departamento: Región: Código DANE: Ubicación: Altitud: Distancia: Superficie: Temperatura media: Fundación: Población: Densidad: Gentilicio: Alcalde:. Colombia Meta Orinoquía 50001 04°09 N 73°38 O 467 msnm 86 km a Bogotá 1.328 km² 27 °C 1840 452.472 habitantes 332,80 habitantes/km² Villavicense Juan Guillermo Zuluaga Cardona.. Por ser la región de la Orinoquía la de mayor perspectiva para el desarrollo agroindustrial y minero del país, Villavicencio se perfila como una mega ciudad visionada como un indispensable polo de desarrollo a nivel nacional. Como capital departamental, alberga las sedes de la Gobernación del Meta, la Contraloría Departamental del Meta, la Empresa de Acueducto y Alcantarillado de Villavicencio, la ESE Solución Salud Departamental, el Instituto de Desarrollo del. 30.

(31) Meta - IDM, la Electrificadora del Meta, la sucursal del Banco de la República de Colombia y la Cámara de Comercio de Villavicencio. El lugar donde se va a realizar la práctica profesional son en las instalaciones de la Contraloría Departamental del Meta, oficina de la Contraloría Auxiliar de Auditoría y Control Fiscal Participativo, con domicilio en el Municipio de Villavicencio, en la Carrera 34 No. 35-38 Figura 6. Ubicación de la Contraloría Departamental del Meta.. Fuente Google Mapas. 3.5 MARCO LEGAL Para el desarrollo del trabajo de investigación se hace pertinente la consideración de los aspectos jurídicos en que se fundamenta la gestión de la Contraloría y la ejecución del proceso de auditoría, desde la normatividad emanada de la constitución, las leyes, decretos y resoluciones relacionadas, lo cual igualmente aporta a los fundamentos del análisis descriptivo propuesto. Para el efecto se acude a la página web de la Contraloría General de la República. 3.5.1 Constitución Política de Colombia. Los siguientes son los aspectos de la constitución que se toman en cuenta a propósito de la auditoría: Artículo 2. Fines esenciales del Estado y protección de deberes sociales del Estado y de los particulares. Título X. De los Organismos de Control. Capítulo I. De la Contraloría General de la República. Artículo 267. Función de Control Fiscal ejercida por la Contraloría General de la República.. 31.

(32) Artículo 268. Atribuciones del Contralor General de la República. Artículo 269. Obligatoriedad de diseño y aplicación de métodos y procedimientos de control interno en las entidades públicas. Artículo 272. Correspondencia de la vigilancia de la gestión fiscal de departamentos, distritos y municipios donde haya contralorías. 3.5.2 Leyes que aplican en este trabajo. Ley 87 de 1993 (29 de Noviembre). Por la cual se establecen normas para el ejercicio del Control Interno en las entidades y organismos del Estado y se dictan otras disposiciones. Ley 42 de 1993 (26 de Enero). Sobre la organización del sistema de control fiscal financiero y los organismos que lo ejercen. Ley 330 de 1996 (11 de Diciembre). Por la cual se desarrolla parcialmente el artículo 308 de la Constitución Política y se dictan otras disposiciones relativas a las Contralorías Departamentales. Ley 610 de 2000 (15 de Agosto). Por la cual se establece el trámite de los procesos de responsabilidad fiscal de competencia de las contralorías. Ley 1474 de 2011 (12 de Julio). Por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública (Estatuto Anticorrupción).. 3.5.3 Resoluciones Contraloría. Resolución 719 de 2012 (30 de Noviembre). Por medio de la cual se actualizan los sujetos y puntos de control relacionados en los artículos 2 y 4 de la Resolución 132 de 2011.. 32.

(33) 4 DISEÑO METODOLÓGICO. Este método de investigación a través de la recaudación de datos, nos permitió comprender a fondo el comportamiento de las características más importantes de dos o más variables, donde se obtienen conclusiones que explican los fenómenos estudiados.. 4.1 TIPO DE INVESTIGACIÓN Existen distintas formas de definir un tipo de investigación, multiplicidad de autores se han manifestado ante ello clasificándola según el grado de diversidad y complejidad que se pretenda, cada una con particularidades específicas que permiten desenvolver y ordenar la investigación en busca de conclusiones distintas. Investigadores como Babbie, identifica tres tipos de investigación: exploratoria, descriptiva y explicativa. Los estudios exploratorios nos permiten aproximarnos a fenómenos desconocidos, con el fin de aumentar el grado de familiaridad y contribuyen con ideas respecto a la forma correcta de abordar una investigación en particular. Con el propósito de que estos estudios no se constituyan en pérdida de tiempo y recursos, es indispensable aproximarnos a ellos, con una adecuada revisión de la literatura. Los estudios descriptivos buscan desarrollar una imagen o fiel representación (descripción) del fenómeno estudiado a partir de sus características. Describir en este caso es sinónimo de medir. Miden variables o conceptos con el fin de especificar las propiedades importantes de comunidades, personas, grupos o fenómeno bajo análisis. Los estudios explicativos pretenden conducir a un sentido de comprensión o entendimiento de un fenómeno. Apuntan a las causas de los eventos físicos o sociales. Son más estructurados y en la mayoría de los casos requieren del control y manipulación de las variables en un mayor o menor grado11. La presente investigación se considera de tipo descriptiva por cuanto sirve para describir las características más importantes del fenómeno que se acompañó, 11. BABBIE E, TIPOS DE INVESTIGACIÓN. [En línea] Disponible en http://tgrajales.net/investipos.pdf [Consulta: 19-Octubre-2014]. 33.

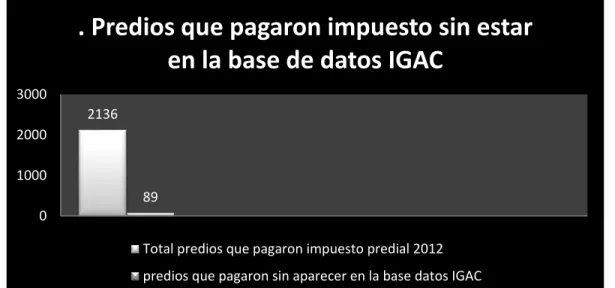

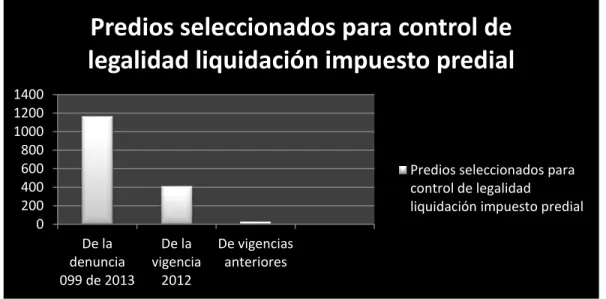

(34) llegando a constituirse en correlacionar, en tanto se pretende determinar el grado de relación que pueden tener dos o más variables, para este caso el recaudo de impuesto predial en el municipio de Puerto López durante la vigencia 2012 y la eficiencia del Control Fiscal adelantado por la alcaldía de dicho municipio en el cumplimiento de sus funciones constitucionales y legales. La auditoría gubernamental con modalidad especial en la alcaldía de puerto López, se considerade método inductivo, porque es un proceso por medio del cual a partir del estudio de casos particulares, se obtienen conclusiones o leyes universales que explican o relacionan los fenómenos estudiados,para este caso el recaudo de impuesto predial y la eficiencia del Control Fiscal.. 4.2 POBLACION Y MUESTRA 4.2.1 Población. Responsables del pago de impuesto predial unificado en el municipio de Puerto López. 4.2.3 Muestra. Según el informe final de auditoría se toma como base para evaluar la liquidación del impuesto predial, la relación de pagos que reporta el municipio, de los cuales se seleccionaron los que pagaron impuestos en 2012, lo que totaliza 2.136 predios, de los cuales el mismo informe hace la salvedad que 89 de ellos no se encuentran en la base de datos del IGAC (ver figura 5). Para la revisión de control de legalidad, se seleccionaron 1.165 predios relacionados en la denuncia 099 de 2013 que dio origen a la auditoria, además 417 predios considerando la vigencia 2012 y 30 predios de vigencias anteriores. (Ver figura 6). Para verificar los índices de cumplimiento de pago del impuesto predial, la auditoria verifico lo recaudado frente al impuesto aforado.. 4.3 FUENTES Para el desarrollo del trabajo propuesto se contiene la información de las siguientes fuentes: 4.3.1 Fuentes primarias. Como lo manifiesta la auditora en su carta de conclusiones: “Tomando como insumo principal la información suministrada por la Administración Central del Municipio de Puerto López, la Contraloría Departamental evaluó la gestión en el proceso de recaudo y el cumplimiento de las normas vigentes sobre la materia”. Para lo cual se acudió a: Jefe departamento Contabilidad – Alcaldía Municipal de Puerto López. 34.

(35) Jefe de contratación – Alcaldía Municipal de Puerto López. Tesorero – Alcaldía Municipal de Puerto López. Ingeniero de Sistemas - Alcaldía Municipal de Puerto López. Quienes suministraron durante la gestión de auditoría, la información referente a reportes de ingresos por recaudo de impuesto predial, documentos como recibos de ingresos, paz y salvos de tesorería, normatividad municipal, además de información acerca de metodologías TIC implementadas, lo cual fundamento el trabajo de la auditora y ha servido de base al presente trabajo. Profesional Universitario- Paola Marcela Álvarez – Oficina de la Contraloría Auxiliar de auditoría y Control Fiscal Participativo. Ha brindado toda la colaboración para la realización del presente trabajo, además de orientaciones técnicas y metodológicas que son valioso aporte a los aprendizajes de la estudiante.. 4.3.2 Fuentes secundarias. Se contó como ya se ha mencionado con la colaboración de la auditora Dra. Paola Marcela Álvarez, quien facilito y oriento la consulta de: Informe final de la auditoria: Informe Definitivo Auditoría Gubernamental con Enfoque Integral Modalidad Especial, Proceso de Recaudo, Vigencia 2012 – Administración Central de Puerto López- Diciembre 2013 Base de datos oficial del IGAC. Contentiva del censo catastral individualizado con avalúos. (Ley 14 de 1983). Informe Catastral. Soporta la última actualización catastral del municipio de Puerto López. Normatividad Municipal. Normas legales acerca de impuesto predial liquidación y recaudo. Acuerdo Municipal 33 de 2010. Informes de las áreas de Tesorería. Contienen la información acerca de los valores recaudados por concepto de impuesto predial y evidencia de su ingreso a los estados financieros del municipio. Actos administrativos Municipales. Disposiciones legales relacionadas con las medidas tomadas por el municipio ante eventuales inconsistencias, moras o defraudaciones en el pago del impuesto predial en la vigencia auditada. Acuerdo 33 de 2010.. 35.

(36) Informes de confiabilidad y eficiencia. Correspondientes a los medios técnicos y tecnológicos empleados en el proceso de liquidación y recaudo del impuesto predial. Verificación de disposiciones legales y reglamentarias. Corresponde a las medidas que toman la alcaldía de Puerto López y/o la Contraloría Departamental en casos de inconsistencias y/o hallazgos en el proceso de liquidación y recaudo del impuesto predial unificado.. 4.4 TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN 4.4.1Técnicas a utilizar. Particularmente, para el trabajo propuesto se utilizan las siguientes técnicas: la observación participante del proceso de auditoría por parte de la estudiante en su condición de asistente de la misma convalidada por la Contraloría Departamental del Meta y la entrevista no estructurada con la funcionaria responsable de la auditoria y otros funcionarios de la Contraloría Departamental del Meta. Además en relación al análisis de la información y los resultados se utiliza: Técnica de análisis. Se examinó con responsabilidad y bajo el criterio de razonabilidad el que las operaciones adelantadas por la Alcaldía de Puerto López, relacionadas con el recaudo del impuesto predial vigencia 2012, se ajusten a la Ley y demás normas legales vigentes, procedimientos, políticas y disposiciones de la entidad. Los resultados se presentan en el capítulo 5. Técnica de la inspección. Para el caso del presente trabajo se obtuvo evidencia de auditoría documentaria creada y retenida por la Alcaldía Municipal de Puerto López, referida al examen de registros o documentos para respaldar y facilitar las gestiones contables, financieras, administrativas y tributarias, así como para establecer el grado de confiabilidad de cada una de ellas. la cual fue aportada al proceso de auditoría realizado por la Contraloría Departamental del Meta y sirvió de insumo para la misma. Técnica de confirmación. El proceso de auditoría evaluó la veracidad de la información. De los hallazgos y realidad de la situación estudiada se da información en el capítulo 5 de presentación y análisis de los resultados. Técnica de listas de chequeo. Correspondiente a la verificación de ocurrencia de hechos durante la vigencia 2012 que pudiesen afectar lo relacionado con la liquidación y cobro de impuesto predial unificado a la Alcaldía de Puerto López.. 36.

(37) 4.4.2 Instrumentos Para el desarrollo del análisis descriptivo propuesto se siguientes procedimientos:. implementaran los. Observación participante: En cuanto permite obtener la mayor información de algo observándolo, para el caso propuesto se orienta a la observación del desarrollo de la auditoria adelantada a la alcaldía de Puerto López en lo referente al recaudo de impuesto predial durante la vigencia 2012, sus resultados, causas y efectos de los mismos, los posibles hallazgos y las medidas que se implementan en función del control fiscal, tanto por parte de la Contraloría Departamental del Meta como de la alcaldía de Puerto López, en función de las competencias y responsabilidades de cada entidad. Entrevistas: Se realizaron entrevistas no estructuradas en intención de obtener información a través de fuentes como la propia auditora y otros funcionarios de la Contraloría Departamental del Meta, en concordancia con la dinámica de proceso de análisis, Diario de campo: documento narrativo donde se evidencian las actividades y sucesos que ocurrieron en el ámbito del trabajo propuesto, aportando factores evaluativos del fenómeno estudiado.. 37.

(38) 5 PRESENTACIÓN Y ANALISIS DE LOS RESULTADOS. Para la estructuración de este capítulo, sea tenido en cuenta las siguientes consideraciones: a) el seguimiento de los resultados del informe oficial de la auditoría realizada por la Contraloría Departamental del Meta a la alcaldía de Puerto López en lo referente a recaudo de impuesto predial y licencias de delineación urbana y b) análisis y los mismos desde sus aprendizajes; lo cual le permite consolidar la elaboración de conocimiento pertinente adquirido durante el ejercicio de la práctica profesional. Según Saiz C, la técnica de análisis e interpretación de los datos es: El conjunto de manipulaciones, transformaciones, operaciones, reflexiones, comprobaciones que se realizan sobre los datos con el fin de extraer significado relevante en relación a un problema de investigación. Analizar datos supondrá examinar sistemáticamente un conjunto de elementos informativos para delimitar partes y descubrir las relaciones entre las mismas y las relaciones con el todo. Persigue alcanzar un mayor conocimiento de la realidad estudiada y, en la medida de lo posible, avanzar mediante su descripción y comprensión hacia la elaboración de modelos conceptuales y explicativos12. Siguiendo a la misma autora se pueden determinar los pasos que el investigador a de cumplimentar en el análisis de la información, los que relacionan a continuación: Reducción de los datos. Es decir la simplificación, el resumen, la selección de la información para hacerla abordable y manejable. Disposición y transformación de los datos. La disposición de la información en forma gráfica y organizada, facilita su comprensión y análisis, sirve para ilustrar las relaciones de varios conceptos o del desarrollo del fenómeno de estudio. Análisis de contenido. Trata de descubrir los significados de un documento. El propósito es poner de manifiesto los significados, tanto manifiestos como latentes para eso clasifica y codifica los diferentes elementos en categorías que representan más claramente el sentido. Obtención de resultados y conclusiones. Implica ensamblar de nuevo los elementos diferenciados en el proceso analítico para reconstruir un todo estructurado y significativo. Las conclusiones son afirmaciones, proposiciones en. 12. SAIZ., Rosario, Técnicas de Análisis de Información, resumen, 2010. 38.

(39) las que se recogen los conocimientos adquiridos por el investigador en relación al problema resuelto.. 5.1 CUMPLIMIENTO DE LA LEGALIDAD EN EL RECAUDO DE IMPUESTO PREDIAL. La auditoría a la alcaldía de Puerto López, en el ámbito del recaudo de impuesto predial y delineación urbana, se realizó teniendo en cuenta la siguiente normatividad: a) Ley 14 de 1983. Por la cual se fortalecen los fiscos de las entidades territoriales y se dictan otras disposiciones, en especial los artículos 17 y 18, mediante los cuales se estableció que las tarifas y exenciones del impuesto predial unificado serían fijadas por los concejos municipales y oscilarían entre el 4 y el 12 por mil, en forma diferencial, teniendo en cuenta la destinación económica de cada predio. b) Ley 1333 de 1986. Por la cual se expide el Código de Régimen Municipal, en especial los artículos 186 y 194, en los cuales se establece que las tarifas del impuesto predial, incluidas todas las sobretasas municipales, serán fijadas por los concejos municipales, entre el 4 y el 12 por mil, en forma diferencial, teniendo en cuenta la destinación económica de cada predio. Exceptúese de la limitación anterior las tarifas para lotes urbanizados no edificados y para lotes urbanizables no urbanizados. Los bienes inmuebles, de propiedad de los establecimientos públicos, empresas industriales y comerciales del Estado y sociedades de economía mixta del orden Nacional podrán ser gravados con el impuesto predial en favor del correspondiente Municipio. c) Ley 44 de 1990, por la cual se dictan normas sobre catastro e impuestos sobre la propiedad raíz, se dictan otras disposiciones de carácter tributario y se conceden unas facultades extraordinarias, en especial lo relacionado con los Artículos 2, 3, 4 y 8, mediante los cuales se estableció: El impuesto predial unificado es un impuesto del orden municipal, la administración, recaudo y control de este tributo corresponde a los respectivos municipios. Además se establece que la tarifa del Impuesto Predial Unificado, será fijada por los respectivos Concejos y oscilará entre el 1 por mil y 16 por mil del respectivo avalúo y deberán establecerse en cada municipio de manera diferencial y progresiva, teniendo en cuenta:. 39.

(40) 1) Los estratos socioeconómicos. 2) Los usos del suelo, en el sector urbano. 3) La antigüedad de la formación o actualización del catastro En cuanto al impuesto de delineación urbana, el artículo 16 del Decreto 564 de 2006 y del decreto Nacional 1469 de 2010 determinan que son responsables del impuesto de delineación urbana los titulares de las licencias de construcción, en objeto de la ejecución de obras o construcciones a las que se les haya expedido y notificado licencia urbanística de construcción y sus modificaciones.. 5.1.2 Alcance de la auditoría. Se tomó como base para evaluar la liquidación del impuesto predial la relación de pagos que reporta el municipio, de los cuales se seleccionaron los que pagaron impuesto en 2012, se cotejo el avaluó oficial que presenta la base de datos del IGAC y la del municipio, encontrándose que 89 predios no se encuentran en la base de datos del IGAC. Figura 5. Predios que pagaron impuesto sin estar en la base de datos IGAC. . Predios que pagaron impuesto sin estar en la base de datos IGAC 3000 2136 2000 1000 89 0 Total predios que pagaron impuesto predial 2012 predios que pagaron sin aparecer en la base datos IGAC. Fuente la autora. Al respecto el informe de la auditoria afirma: El no tener en cuenta el avalúo establecido por parte del Instituto Geográfico Agustín Codazzi - IGAC al momento de la liquidación y pago del impuesto predial, pone en desventaja al contribuyente, pues utilizar un avalúo que no se encuentra formalizado por la entidad competente. 40.

(41) puede ocasionar que la tarifa que se esté aplicando para la liquidación no sea la autorizada13. Se evidencia por tanto un incumplimiento de las funciones legales de la alcaldía en cuanto al recaudo del impuesto de los mencionados 89 predios sin que estos aparezcan en la base de datos del IGAM. En lo relacionado con el procedimiento de liquidación del impuesto predial y la verificación del cumplimiento de legalidad, se seleccionaron 1.165 predios de los relacionados en la denuncia 099 de 2013, 417 predio de la vigencia 2012 y 30 predio de vigencias anteriores. Figura 6. Predios seleccionados para control liquidación impuesto predial. Predios seleccionados para control de legalidad liquidación impuesto predial 1400 1200 1000 800 600 400 200 0. Predios seleccionados para control de legalidad liquidación impuesto predial De la denuncia 099 de 2013. De la vigencia 2012. De vigencias anteriores. Fuente la autora Considerando solo los 417 predios de la vigencia 2012, la auditoria encontró que a 33 de estos predios se les liquido el impuesto con menores tarifas a las establecidas en el Acuerdo 33 de 2010 y a 68 predios se les liquido intereses moratorios superiores a los calculados por la Contraloría. Al respecto el informe indica que: La diferencia se presentó debido a que cuando el contribuyente solicita el recibo para el pago del impuesto no informa la fecha posible de pago y el cajero liquida el impuesto con la fecha final del mes, es decir, que si el contribuyente consigna antes de esa fecha está 13. Auditoría Gubernamental con Enfoque Integral Modalidad Especial a la Alcaldía Municipal de Puerto López, vigencia 2012.. 41.

(42) pagando intereses hasta fin de mes. Así mismo, se presentó una irregularidad en la parametrización del plazo de pago con incentivo en el software, pues este plazo se colocó un mes antes de la fecha establecida en el calendario tributario (30 de junio) como última fecha para pago vigencia 2012 con incentivo y en el sistema estaba 30 de mayo, con lo cual se liquidó un mes más de interés sobre el valor a pagar14. Configura esto otra ineficiencia (el calificativo legal lo establecerá autoridad competente) en el cumplimiento del componente de legalidad por parte de la alcaldía de Puerto López. 5.2 INDICES DE CUMPLIENTO DEL PAGO DE IMPUESTO PREDIAL – 2012El total de predios del municipio de puerto López, según el IGAC y la alcaldía del municipio, es de 14.778 predios, de los cuales están exentos de impuesto predial 564, quedando un consolidado neto de 14.214 predios en la obligación de pago de impuesto predial. Figura 7. Recaudo Impuesto predial vigencia 2012. Recaudo impuesto predial vigencia 2012 Recaudo impuesto predial vigencia 2012 3.050.000.000. 2.990.376.311. Impuesto aforado. Recaudado. Del total de lo recaudado $1.608.425.811 corresponde a la vigencia 2012 y $1.381.950.500 a vigencias anteriores.. 14. Auditoría Gubernamental con Enfoque Integral Modalidad Especial a la Alcaldía Municipal de Puerto López, vigencia 2012.. 42.

(43) 5.3 COMPARATIVO DE INGRESOS POR IMPUESTO PREDIAL ANTE LOS REPORTADOS EN LOS INFORMES DE TESORERÍA E IMPUESTOS. Tomando en cuenta los recibos de Tesorería el recaudo ascendió a $2.939.333.924, presentándose una diferencia de $51.042.387 frente a lo cual el informe de la Contraloría Departamental manifiesta: La diferencia de $51.042.387 entre la ejecución presupuestal de ingresos y los recibos de Tesorería, corresponde a intereses dejados de cobrar en la vigencia 2010, suma que no se refleja en la base de datos enviada por la tesorería, puesto que al enviar la información a este Ente de Control no desagregaron el valor de los intereses dejados de recaudar, pese a ello la tesorería ingresa el valor total de la factura incluyendo los intereses dejados de cobrar, tal como consta en los recibos de pago15. Se presenta entonces en este apartado un error de procedimiento. Igualmente la Auditoria verifico al revisar los comprobantes de paz y salvo que la totalidad de los predios del municipio pago el impuesto predial durante la vigencia 2012. En tanto lo relacionado con la prescripción de cobro de impuesto predial la auditoría afirma en el informe: este ente de control presume una posible falta de tipo fiscal por valor de $47.551.395, correspondiente a 110 resoluciones de prescripción emitidas en la vigencia 2012, violando los principios establecidos en el artículo 6 de ley 610 de 2000. En relación a los predios que dieron motivo a la denuncia 099 de 2013 la auditoria encontró algunas situaciones que dieron como consecuencia el traslado a la oficina de denuncias de la Contraloría Departamental del Meta, a fin de que surta los trámites pertinentes. Además, en el mismo marco de la denuncia referida se encontró que la alcaldía dejo prescribir, sin adelantar ninguna acción en el cobro del impuesto la suma de $17.788.839, lo que evidencia una gestión ineficaz.. 15. Auditoría Gubernamental con Enfoque Integral Modalidad Especial a la Alcaldía Municipal de Puerto López, vigencia 2012.. 43.

Figure

+4

Outline

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que