Documentación de los modelos de Baumol y Miller Orr sobre la administración óptima del efectivo en las empresas, con la ejemplificación de un caso práctico en Colombia

53

0

0

Texto completo

(2) DOCUMENTACIÓN DE LOS MODELOS DE BAUMOL Y MILLER-ORR SOBRE LA ADMINISTRACIÓN ÓPTIMA DEL EFECTIVO EN LAS EMPRESAS, CON LA EJEMPLIFICACIÓN DE UN CASO PRÁCTICO EN COLOMBIA.. MARÍA ALEJANDRA CASTELLANOS CORREDOR. MODALIDAD DE GRADO: ANÁLISIS SISTEMÁTICO DE LITERATURA, REQUISITO PARCIAL PARA OBTENER EL TÍTULO DE INGENIERO INDUSTRIAL MONOGRAFÍA. DIRECTOR MILKIADES GUARÍN SALAZAR. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE INGENIERÍA BOGOTÁ D.C 2019.

(3) NOTA DE ACEPTACIÓN. Es un tema muy pertinente y de actualidad para las empresas colombianas. Alejandra trata de una manera muy sencilla y profesional el tema y nos presenta una bibliografía extensa que permitirá ampliar el conocimiento de las metodologías. Calificación: 4.5. PRIMER JURADO. Bogotá D.C, junio, 2019.

(4) TABLA DE CONTENIDO RESUMEN ABSTRACT INTRODUCCIÓN 1. DESCRIPCIÓN DEL PROBLEMA 1.1.. DESCRIPCIÓN DEL PROBLEMA. 1.2.. OBJETIVOS 1.2.1. OBJETIVO GENERAL 1.2.2. OBJETIVOS ESPECÍFICOS. 1.3.. JUSTIFICACIÓN 1.3.1. JUSTIFICACIÓN TEÓRICA 1.3.2. JUSTIFICACIÓN PRACTICA 1.3.3. JUSTIFICACIÓN METODOLÓGICA. 1.4.. DELIMITACIÓN 1.4.1. DELIMITACIÓN TEMÁTICA 1.4.2. DELIMITACIÓN ESPACIO TEMPORAL. 2. MARCO DE REFERENCIA 2.1.. MARCO TEÓRICO. 2.2.. MARCO CONCEPTUAL. 3. METODOLOGÍA 3.1.. POBLACIÓN. 3.2.. TIPO DE ESTUDIO.

(5) 3.3.. TÉCNICAS PARA LA RECOLECCIÓN Y ANÁLISIS DE LA INFORMACIÓN. 3.4.. CRONOGRAMA. 4. APLICACIÓN PRÁCTICA, ANÁLISIS Y DISCUSIÓN 5. CONCLUSIONES BIBLIOGRAFÍA.

(6) LISTA DE TABLAS . Tabla 1. Similitudes y diferencias presentadas en los modelos de Baumol y MillerOrr. . Tabla 2: Datos del problema. . Tabla 3: Flujo de caja presentado por la empresa de telecomunicaciones. . Tabla 4: Datos de la empresa de telecomunicaciones. . Tabla 5: Desarrollo de las formula del modelo de Baumol:. . Tabla 6: Resultados de la aplicación del modelo Baumol. . Tabla 7: Valores simulados. . Tabla 8: Datos del modelo Miller-Orr. . Tabla 9. Datos obtenidos de la empresa de telecomunicaciones. . Tabla 10. Datos de la empresa de telecomunicaciones. . Tabla 11 Desarrollo de las formula del modelo de Miller- Orr:. . Tabla 12: Resultados obtenidos del modelo Miller-Orr.

(7) LISTA DE FIGURAS . Figura 1. Motivos para mantener un saldo óptimo de efectivo. . Figura 2: Modelo básico de presupuesto de efectivo.. . Figura 3. Modelo de Baumol.. . Figura 4. Método de administración de efectivo de Miller-Orr.. . Figura 5. Cronograma de actividades.. . Figura 6. Grafica obtenida del modelo Baumol. . Figura 7. Datos y solución modelo Miller-Orr.

(8) RESUMEN. La monografía inicia con el planteamiento de un problema muy común en las empresas, el cual es la administración óptima del efectivo. Mantener un saldo óptimo de efectivo permite a las empresas operar con eficiencia, afrontar las obligaciones pertinentes y evitar pérdidas por saldos de efectivo ociosos. Una gran dificultad de las empresas es mantener el equilibrio entre los beneficios y los costos de liquidez. En la presente monografía se realiza una recopilación de diferentes fuentes bibliográficas, libros, artículos o tesis certificadas por diferentes universidades, revistas científicas y/o editoriales; que abordan la solución ante la problemática planteada, en especial dos modelos que buscan determinar el saldo óptimo de efectivo: El primer modelo seleccionado es el modelo de William J. Baumol, debido a la facilidad con que se realizan los cálculos de saldos óptimos de efectivo y la validación de centenares de empresas que lo utilizan, además porque es un modelo que permite generar políticas que procuren el manejo eficiente del dinero por parte de la gerencia de tesorería. El segundo modelo seleccionado, es el desarrollado por los autores Merton Miller y Daniel Orr, por medio del cual se permiten establecer los límites máximos y mínimos, en los que deben permanecer la caja, para garantizar los saldos óptimos de efectivo. Los dos modelos le apuntan hacia el mismo objetivo, establecer el saldo óptimo de efectivo, abordado desde planteamientos diferentes que se complementan entre sí. Al final de la monografía se presenta un ejemplo de aplicación práctica, utilizando la información de una empresa multinacional de telecomunicaciones, que funciona en.

(9) Colombia, lo cual permitirá la aplicación de los dos modelos para la solución de los problemas del manejo de tesorería de la empresa. En la parte final de la monografía, se presentan las conclusiones y recomendaciones sobre los modelos y su implementación en las empresas..

(10) ABSTRACT. The monograph begins with the approach of a very common problem in companies, which is the optimal management of cash. Maintaining an optimal cash balance allows companies to operate efficiently, face the relevant obligations and avoid losses due to idle cash balances. A great difficulty of the companies is to maintain the balance between the benefits and the costs of liquidity. In the present monograph a compilation of different bibliographic sources, books, articles or theses certified by different universities, scientific and editorial magazines is carried out. That address the solution to the problems raised, especially two models that seek to determine the optimal cash balance: The first model selected is the model of William J. Baumol, due to the ease with which the calculations of optimal cash balances are carried out and the validation of hundreds of companies that use it, also because it is a model that allows generating policies that seek the efficient management of money by cash management. The second model selected is the one developed by the authors Merton Miller and Daniel Orr, by means of which the maximum and minimum limits are allowed, in which the box must remain, in order to guarantee the optimal cash balances. The two models point you towards the same goal, establishing the optimal cash balance, approached from different approaches that complement each other. At the end of the monograph an example of a practical application is presented, using the information of a multinational telecommunications company, operating in Colombia. Which.

(11) will allow the application of the two models for the solution of the problems of treasury management of the company. In the final part of the monograph, the conclusions and recommendations on the models and their implementation in the companies are presented..

(12) INTRODUCCIÓN. La administración del dinero, mantener un saldo óptimo de efectivo, es uno de los principales problemas de las empresas, los excesos o faltantes en la caja les dificultan a las empresas operar con eficiencia; afrontar las obligaciones pertinentes y evitar pérdidas por saldos de efectivo ociosos. Este problema es difícil de manejar dado lo estocástico de los procesos de caja. Es importante realizar actividades de gestión que permitan identificar la existencia de capital ocioso, el aumento en los costos de oportunidad y los costos de ordenar. Lo anterior debe ser aplicado a todo tipo de empresas sin importar su tamaño, objeto social o tipo de operación (nacional o multinacional) que pueden monetizar en dólares. En el desarrollo de esta monografía se documentarán los modelos establecidos por los autores William J. Baumol en su libro “the transactions demand for cash: An inventory theoretic approach” y por Merton Miller y Daniel Orr en su libro “A model of the demand for money”, estos dos modelos permiten: . Determinar el saldo de efectivo óptimo.. . Definir límites máximo y mínimo en la caja.. . Identificar y reducir los costos involucrados en el proceso.. . Tomar decisiones relacionadas con inversión del exceso o búsqueda de financiación para los faltantes..

(13) A partir de estos textos y los demás documentos relacionados, se busca explicar cómo opera cada modelo, la forma en la que debe ser visto y las diferentes conclusiones o recomendaciones que se pueden obtener..

(14) 1. DESCRIPCIÓN DEL PROBLEMA. 1.1. DESCRIPCIÓN PROBLEMA El problema seleccionado y el cual hace parte de esta monografía, se resume en la dificultad de las empresas para la administración óptima del efectivo. Mantener un saldo óptimo de efectivo que permita a las empresas operar con eficiencia, afrontar las obligaciones pertinentes, evitar pérdidas por saldos de efectivo ociosos y mantener el equilibrio entre los beneficios y los costos de liquidez. En el mercado actual se encuentra empresas que sin importar su tamaño pueden presentar ineficiencia en el manejo del efectivo en la caja, este problema desencadena excesos o faltantes de efectivo, sin embargo, en la mayoría de los casos las empresas se enfocan únicamente en los faltantes de efectivo, buscando financiación en instituciones bancarias o apalancamiento de capital por parte de los accionistas. Por otro lado, encontramos empresas donde el manejo de efectivo hace parte de su estrategia organizacional por lo que su administración se ve soportada por políticas, procedimientos y áreas de control; a pesar de contar con estos elementos se evidencia que no existe una comunicación asertiva hacia los empleados por parte de los directivos, por lo que se siguen estas políticas sin conocer a fondo el por qué de estas y las posibles consecuencias de no cumplir con estos lineamientos. Cualquiera de los dos casos puede generar reducción en la competitividad de las empresas y pérdida de imagen corporativa frente a los proveedores y clientes..

(15) En la tesis desarrollada por (Figueredo, Prohenza, & Labrada, 2003) se muestran las posibles causas por la que una empresa puede tener problemas en la administración óptima del efectivo: . No se realiza administración y control del efectivo.. . No se lleva un análisis metodológico cualitativo y cuantitativo del capital de trabajo.. . No se realiza el flujo de efectivo, por esto pueden existir limitaciones en el control del efectivo.. . Dentro de la empresa no se utiliza ningún método para hallar el monto de efectivo mínimo para realizar las operaciones propias de la empresa.. . No existe forma de hacer un análisis cercano sobre el activo corriente.. . No es posible saber si la empresa necesita financiamiento adicional o invertir los “excesos”.. . No se realizan auditorías internas que obliguen a realizar estas actividades.. Figura 1: Motivos para mantener un saldo óptimo de efectivo.. Fuente: (A. Demestre, 2010) http://files.gerenciafinanciera.webnode.es/2000000587b8377c81a/Gestion%20del%20efectivo%20ACA.pdf.

(16) A partir de la figura 1, se observan el flujo de conceptos que intervienen en el saldo óptimo de efectivo. El ciclo operativo corresponde a la cantidad exacta del capital de trabajo necesitado para que la empresa pueda realizar sus actividades diarias y el ciclo de caja corresponde al período entre los pagos que se realizan tanto a los proveedores como a los empleados. La incertidumbre hace referencia a la dificultad de conocer con precisión el momento en el que se registrarán las entradas de efectivo y las oportunidades corresponden a su manejo eficiente a través de la compra de valores negociables que ofrecen un rendimiento moderado. La cobertura crediticia, se refiere a que la empresa tiene la capacidad para cumplir con el pago de créditos a corto plazo y el margen de seguridad es el saldo capaz de cumplir con las emergencias que se puedan presentar. (A. Demestre, 2010) El ciclo operativo, el ciclo de caja, la cobertura crediticia y el margen de la seguridad representan “entradas” al saldo óptimo de efectivo, es decir, estos conceptos se encuentran íntimamente relacionados con su definición y determinan el camino que debe seguir la compañía para llegar a este punto. Si se gestionan correctamente estos factores la empresa puede tener la certeza que en el momento que ocurra una emergencia y parte del capital este invertido, existe un pequeño “colchón” destinado para este tipo de situaciones y con cierta limitación que estará determinada por las condiciones del evento, así mismo la incertidumbre tiende a convertirse en una oportunidad de inversión para aumentar el capital de trabajo, ya que es una “entrada” que incrementa el saldo óptimo de efectivo disponible para la empresa.. Para tener claro la forma en la que se debe formular el presupuesto de efectivo se observa la siguiente figura 2 (A. Demestre, 2010), que permite observar un modelo básico, que es.

(17) considerado de gran ayuda para entender mejor el funcionamiento del efectivo en una empresa. Figura 2. Modelo básico de presupuesto de efectivo.. Fuente: (A. Demestre, 2010). http://files.gerenciafinanciera.webnode.es/2000000587b8377c81a/Gestion%20del%20efectivo%20ACA.pdf. A partir de esta figura se muestra como desde el saldo óptimo establecido, la empresa tiene dos posibles situaciones, la primera corresponde a los faltantes (déficit) que requiere financiación y es el peor escenario en cualquier empresa y la segunda son los excesos que es un escenario que en muchos casos no es reconocido, pero debería ser el ideal ya que permite realizar inversiones representado en ganancias. Es por esto que requieren una gestión del.

(18) efectivo Lombardia (2017) lo define en su libro como “la actividad que debe garantizar una correcta provisión de recursos que respalden los costos de operación de la empresa”. 1.2.OBJETIVOS. 1.2.1.. Objetivo general. Documentar los modelos de Baumol y Miller-Orr, sobre el manejo óptimo del efectivo, que permite a las empresas superar la dificultad de la administración óptima del efectivo, mantener un saldo óptimo de efectivo, operar con eficiencia, afrontar las obligaciones pertinentes y evitar pérdidas por saldos de efectivo ociosos. 1.2.2. . Objetivos específicos. Dar pautas para formular las políticas para la gestión optima de efectivo en las empresas.. . Realizar un ejemplo práctico de la aplicación de cada uno de los modelos documentados con aplicación en Colombia.. 1.3.JUSTIFICACIÓN 1.3.1. Justificación teórica El problema de las empresas descrito en acápites anteriores, que se resume en la necesidad de mantener el equilibrio entre los beneficios y los costos de liquidez en las empresas, permite vislumbrar como el manejo del efectivo es tan delicado y puede generar dificultades económicas y logísticas en las empresas..

(19) Durante la presente monografía se presentará un compendio bibliográfico que permitirán documentar los modelos de Baumol y de Miller-Orr. Estos modelos fueron publicados por cada autor hace más de 30 años, lo curioso de esto es que a pesar de poder estar “fuera de vigencia”, la realidad es que están vigentes, además son de fácil entendimiento y aplicación, por lo que a partir del análisis de las variables correctas da a conocer los problemas que puede llegar a tener la empresa. Aunque del modelo Baumol guarda relación con el modelo de Miller-Orr estos dos modelos conducen a lo mismo y se complementan entre sí, de igual manera permiten miradas desde ángulos diferentes. En la siguiente tabla podemos observar las similitudes y diferencias de cada modelo. Tabla 1. Similitudes y diferencias presentadas en los modelos de Baumol y Miller-Orr Modelo Baumol Considera un gasto de dinero Saldos de efectivo constante durante el periodo de estudio. No considera ingresos a lo largo del periodo. El costo de hacer la reposición Costo Fijo de dinero (costos por salarios, materiales ocupados y costos de transacción) es fijo durante el periodo analizado. Saldo óptimo de Establece un saldo óptimo y el punto de equilibrio del costo de Efectivo oportunidad y comercial, para poder observar el costo de mantener ese dinero en caja y el coto de reponer el dinero y sus transacciones en cada periodo sus obligaciones de manera oportuna sin presentar riesgos de liquidez.. Modelo Miller-Orr Considera los saldos de efectivo aleatorios.. El costo de hacer la reposición de dinero (costos por salarios, materiales ocupados y costos de transacción) es fijo durante el periodo analizado. Establece límite inferior (L) y límite superior (H) y un punto de retorno (Z) para que de acuerdo a los límites se puedan tomar decisiones, de acuerdo con cómo cambien los saldos de efectivo durante el periodo y de esta manera problemas de financiación o efectivo ocioso en la caja.. Tomado de Molina. V. K. Propuesta de modelo para el uso eficiente de los excedentes de corto plazo de la seguridad social militar. Tesis. 2013..

(20) 1.3.2. Justificación practica Se realiza una recopilación bibliográfica de los modelos propuestos por Baumol y MillerOrr. Se evidencia la necesidad de documentar estos dos modelos como una alternativa para tratar los temas relacionados con la administración óptima del efectivo, permitiendo identificar los costos relacionados dentro de este proceso de gestión. A partir de esta documentación se busca realizar recomendaciones para las empresas que son conscientes de la importancia de la correcta administración óptima del efectivo.. 1.3.3. Justificación metodológica La aplicación de los modelos propuestos por Baumol y Miller-Orr, cada uno permite determinar el saldo óptimo de efectivo, a partir del cual se pretende conocer el estado actual de la empresa y así tomar decisiones que permitan a la empresa ser eficiente en cuanto a la administración del efectivo. 1.4.DELIMITACIÓN. 1.4.1. Delimitación temática La problemática relacionada con la administración eficiente del efectivo está presente en todas las empresas, ya que la mayoría de las empresas tienen como objetivo obtener ganancias a través del objeto social que desarrolle, es por esto que el manejo del efectivo debe ser una tarea que se realice todos los días permita conocer realmente el saldo óptimo de efectivo con el que la empresa es capaz de lograr un equilibrio entre los ingresos y egresos. Es por esto que se realizará una revisión bibliográfica relacionada con la correcta gestión del.

(21) efectivo que permita el planteamiento del límite máximo y el límite mínimo y la determinación del saldo óptimo de efectivo sin incurrir en costos adicionales.. 1.4.2. Delimitación espacio temporal El desarrollo de la documentación está dirigida a las empresas que buscan conocer el estado real de sus procesos de manejo de efectivo con el objetivo que sus áreas financieras tomen las decisiones necesarias para reducir costos y optimizar los recursos disponibles..

(22) 2. MARCO DE REFRENCIA. 2.1.. Marco teórico. Las diferentes operaciones relacionadas con la administración del efectivo pueden traer consigo diferentes problemas. Es importante que las empresas puedan identificar de forma clara y precisa los costos que se encuentran relacionados en este proceso que pueden aumentar o disminuir de acuerdo a los movimientos que se presenten, para poder mantener un control dentro de estos costos, es por esto que se referencian los modelos propuestos por Baunol y Miller-Orr. A continuación se encuentra una recopilación de los documentos encontrados acerca de estos modelos por diferentes tesis, libros y artículos, en donde se relacionan todos los aspectos que permiten analizar. En primer lugar está documentado todo lo relacionado con el modelo de Baumol y luego el modelo Miller-Orr 1. En el libro “The Transsactions demand for cash: an inventory theoretic approach” de William J. Baumol publicado en 1952, plantea el modelo desde el cual se busca calcular el saldo óptimo de efectivo teniendo en cuenta los costos relacionados (costo de ordenamiento y costo comercial). Este modelo está inspirado en la administración de inventarios, en cuanto que busca minimizar los costos mientras se establece el saldo óptimo de efectivo, el cual debe garantizar que la empresa pueda cumplir con las obligaciones adquiridas, este saldo se tomará como base para reducir el costo total correspondiente al aprovisionamiento y mantenimiento. Cita que citó Figueredo, Prohenza, & Labrada (Figueredo, Prohenza, & Labrada, 2003).

(23) Este modelo se sustenta bajo condiciones de previsión perfecta, es decir, que las salidas de efectivo son constantes durante el período que se realice el análisis, por lo tanto, es necesario conocer las variables anteriormente y el comportamiento que estas tienen durante el período.. 2. En el libro “Métodos para gestionar la liquidez” de Marta Gisela Santander Suástegui, explica dentro de su texto el modelo planteado por William J. Baumol, el cual tiene como objetivo encontrar el punto ideal en el que debe estar la caja, el costo de mantener esa caja está relacionado con el interés, este representa los puntos en los que aumenta el costo. La cantidad óptima que se encuentra en la caja permitirá que los excesos sean invertidos en fondos que generen rentabilidad. Siendo este último el panorama ideal en las empresas. (Suástegui, 2010). 3. En la tesis encontrada en el Repositorio de la Escuela politécnica del ejército de Ecuador “Propuesta de modelo para el uso eficiente de los excedentes de corto plazo de la seguridad social militar” desarrollada por Viviana Karen Armas Molina. Define este modelo como una herramienta clásica utilizada para estudiar los problemas relacionados con la administración del efectivo. Lo interesante dentro de esta tesis está en la propuesta del modelo de Baumol “mixto”, el cual consiste en tomar el saldo acumulado de egresos, la tasa de interés de mantener efectivo es constante y además para realizar el análisis de este modelo propuesto, se toma el concepto que tenga una representación significativa en la definición del total de los egresos que, para el caso de estudio, corresponden al pago de las pensiones (40% del total) definido como un egreso estacional y predecible, es decir este es un rubro que debe ser pagado.

(24) periódicamente, es por esto que debe estar dentro del presupuesto que se realice. Así entonces se realiza el cálculo del saldo óptimo de efectivo y una vez obtenido este valor se suma el egreso estacional y predecible. (Molina V. K., 2013 ). 4. En el libro “Gestión de tesorería en la empresa: Teoría y aplicaciones prácticas” de Julio Pindado García, se realiza una crítica al modelo planteado por Baumol, en cuanto a que los movimientos de la caja no están definidos con certeza. Las entradas que se producen en la caja no son una única vez durante el periodo y mucho menos igualmente distribuidas. A partir de estas críticas planteadas se puede deducir que el modelo Baumol no es muy flexible y su adaptabilidad a flujos de caja en empresas grandes puede llegar a ser complejo. (García J. P., 2001). No obstante el modelo permite determinar los costos que se encuentran involucrados, además de ser de fácil aplicación y brinda un diagnóstico inicial para la empresa.. A continuación, se pueden observar las fórmulas matemáticas comprendidas por el modelo de William J. Baumol fueron tomadas de (Baumol W. J., s.f.), a partir del cual permite entender con más detalle el modelo. 𝑡 𝐶𝑜𝑠𝑡𝑜 𝑝𝑜𝑟 𝑜𝑟𝑑𝑒𝑛𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑜 𝑐𝑜𝑚𝑒𝑟𝑐𝑖𝑎𝑙 = 𝑏 ∗ ( ) 𝑐 b= Es el costo de convertir valores negociables a efectivo es decir será una constante. t = Son las necesidades de efectivo al año c = Es el monto de efectivo óptimo..

(25) t/c = Número de transacciones necesarias en el periodo. 𝑐. 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑜𝑝𝑜𝑟𝑡𝑢𝑛𝑖𝑑𝑎𝑑 = 𝑖 ∗ (2) 𝑡 𝑐 𝐶𝑜𝑠𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 = 𝑏 ∗ ( ) + 𝑖 ∗ ( ) 𝑐 2 i= La tasa de interés. c= Es la inversión del saldo de efectivo en el mercado financiero, c/2= Promedio de efectivo. En la tesis de (Molina V. K., 2013 ), también se explica que los cotos de transacción comprendidos por el modelo de Baumol, están sujetos al número de veces que la empresa deba vender instrumentos financieros negociables durante el tiempo que se considere, es así como lo explica: si en un año necesita X dólares de efectivo para realizar sus transacciones y el saldo al comienzo de cada mes es W, entonces X / W indica el número de veces que debe preocuparse en incurrir en el costo por unidad F. Entonces la fórmula para el costo de transacción será:. 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑡𝑟𝑎𝑛𝑠𝑎𝑐𝑐𝑖ó𝑛 =. 𝑋 ∗𝐹 𝑊.

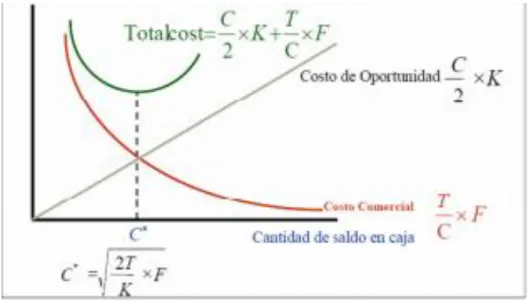

(26) Figura 3. Modelo de Baumol.. Fuente: (Molina V. K., 2013 ). Repositorio de la Escuela politécnica del ejército. Tesis. 2013.. La figura anterior muestra en detalle la propuesta del modelo de Baumol, el cual analiza el costo comercial (línea roja), el cual al inicio del periodo es muy alto y presenta una tendencia a cero con respecto al tiempo transcurrido y el costo de oportunidad (línea negra) tiene un comportamiento completamente diferente, porque empieza desde cero y presenta un crecimiento constante a través del tiempo, estos dos costos se interceptan y en este punto es en donde se establece el costo total, el cual es el costo mínimo encontrado y al que se apunta deben llegar las empresas.. 5. En el libro “A model of the demand for money” de Merton Miller y Daniel Orr publicado en 1966, desarrollaron un modelo de saldo de efectivo para manejar las entradas y salidas de efectivo que varían aleatoriamente de un día a otro, ampliando el modelo de Baumol, por medio de la incorporación de un proceso de generación estocástica, para los cambios periódicos en los saldos de efectivo. Miller y Orr asumen que los flujos netos de efectivo se comportan como si fueran generados por.

(27) un “camino aleatorio de tipo estacionario”, este principio permite que se puedan analizar entradas y salidas de efectiva de forma variable y desde el cual podemos establecer además los límites; máximo y mínimo, en los que debe permanecer la caja (Miller-Orr, 1966).. 6. El autor Ivelise Domínguez García en su libro “Evolución de la teoría sobre el análisis y gestión de la liquidez empresarial”, quien explica el modelo desarrollado por Miller y Orr, como el diseño de un modelo financiero-matemático, que se utiliza para determinar el período y el tamaño de las transferencias entre las cuentas de efectivo y los valores negociables, teniendo como soporte los elementos del costo de transferencia de estos valores negociables a efectivo, y el costo de oportunidad de mantener el efectivo. Es así como el autor explica que el modelo traza dos curvas: una que representa el costo de oportunidad en efectivo en su tendencia creciente y otra que representa el costo de transferencia en valores negociables en su tendencia decreciente y el punto de intersección entre ambas líneas es considerado como el saldo óptimo efectivo. (García, 2015) A partir de este modelo, el autor señala que existen supuestos con un alto grado de inseguridad con relación a las necesidades futura de efectivo, es decir, no contempla la idea de un flujo de caja ilíquido que no tenga la capacidad de cumplir con sus responsabilidades, es por esto que el autor considera una limitación que este modelo considere como alternativa la compra y venta de valores negociables, esta no debe ser la única opción. (García, 2015).

(28) 7. En la tesis desarrollada por (Molina V. K., 2013 ) mencionada anteriormente, también se realiza una explicación del modelo Miller-Orr, el cual se basa en la administración del dinero, considerando las fluctuaciones que puede tener el flujo de caja diario, a partir de esta información se puede afirmar que este es un modelo con condiciones variables, el cual pretende tener un control sobre las entradas y las salidas de efectivo, y desde el cual también se puede determinar los limites; máximo y mínimo, es decir, el rango en que la caja debe permanecer y es capaz de cumplir con las obligaciones.. 8. En el libro “La optimización del flujo de efectivo utilizando el modelo Miller-Orr: evidencia empírica. Vol. 14” de los señores Joel Bonales Valencia y Jesús Muñoz Bandala, se realiza un estudio en el Banco de México-FIRA, este es una entidad financiera del gobierno federal de este país, cuya misión es: “crear valor en las redes productivas de los sectores rural y pesquero con criterios de eficiencia y rentabilidad, a través del desarrollo de los mercados financieros, de tecnología y servicios”. Esta institución tiene diferentes funciones, una de sus funciones principales, es administrar los excedentes de los flujos de efectivo diarios, también debe determinar el saldo de efectivo óptimo que garantice el cumplimiento con todas las responsabilidades, teniendo en cuenta los diferentes movimientos financieros que aplica el Banco de México a la institución. Esta investigación fue desarrollada con información oficial recopiladas durante el período comprendido entre el 01 de noviembre de 2005 al 31 de julio de 2006. Los autores plantean una hipótesis de la investigación en donde se presume que el saldo de efectivo óptimo que se venía calculando era mayor al necesario. Esta hipótesis fue demostrada a través de la implementación del método Miller-Orr, esta suposición permite conocer con un grado.

(29) alto de confiabilidad la disminución en el saldo obtenido con el método Miller-Orr frente al saldo calculado de la manera que lo hacían en esta empresa fue de aproximadamente el 50%. Un resultado muy positivo, permitiendo que en la caja se tengan más excedentes, es decir, la oportunidad ideal de aumentar los ingresos y el portafolio de inversiones de la Tesorería. Al final del texto los autores, hacen claridad en que este modelo es usado con frecuencia en Europa con resultados exitosos a diferencia de Latinoamérica, en donde es limitado el registro del uso de este modelo. (Bandala, 2006). 9. En el libro “Métodos para gestionar la liquidez en un conjunto de empresas comerciales cubanas” de la autora Marta Gisela Santander Suástegui, se puede observar una crítica interesante sobre el modelo Miller-Orr, ella propone un método un poco más sencillo y menos elaborado frente a este modelo; explica que para hallar el saldo óptimo de efectivo se puede buscar el saldo promedio de efectivo, luego se realiza una comparación del resultado con el saldo de efectivo, después de esto, se puede observar si la disponibilidad financiera es mayor o menor, es decir, si el efectivo de la empresa es mayor a este resultado significa que la empresa se encuentra en condiciones de invertir ya que tiene excesos de efectivo, por otro lado, si el saldo del efectivo de la empresa es menor al resultado entonces la empresa debe solicitar un financieramente dado que no puede cumplir con sus responsabilidades. Es así como (Suástegui, 2010) propone esta técnica que es de más fácil adaptabilidad. Este último método descrito, sin duda alguna puede ser una forma fácil y rápida de hacer un diagnóstico a la empresa, pero es importante enfatizar en que para poder determinar un saldo.

(30) de efectivo optimo y los límites de la caja es necesario que estén involucradas las variables relacionadas para tener un resultado que brinde más seguridad a la empresa. A continuación, se observan las fórmulas matemáticas que comprenden el modelo MillerOrr, obtenidas del libro La optimización del flujo de efectivo utilizando el modelo MillerOrr: evidencia empírica (Bandala, 2006): 3. 3𝐹𝑠. 𝑅 = √ 4𝐾 + 𝐿 En dónde; R= Límite inferior permitido en la caja. (Bandala, 2006) F= Es el costo de transacción determinado por la junta directiva. (Bandala, 2006) 𝜎 = La varianza. (Bandala, 2006) K= Es la tasa de rendimiento promedio pactada en las inversiones valor a 24 horas (Bandala, 2006) L= Es el límite inferior que la situación determina como tal y la varianza se determina de las necesidades arrojadas del periodo en estudio (Bandala, 2006). Fórmula 2. 𝐻 = 3𝑅 − 2𝐿 H= Valor superior posible en la caja de la Tesorería (Bandala, 2006).. 𝑍=. 4𝑅 − 𝐿 3. Z= Cantidad optima de efectivo en caja necesaria para cumplir las obligaciones de Tesorería (Bandala, 2006)..

(31) Figura 4. Método de administración de efectivo de Miller-Orr.. Fuente: (Bandala, 2006). La optimización del flujo de efectivo utilizando el modelo Miller-Orr: evidencia empírica.. La figura 4. Se refiere al modo en el que se comporta el modelo Miller-Orr en donde “R” es el límite mínimo en el que debe estar la caja, “H” el límite máximo y “Z” es el punto de retorno en el que debería permanecer la caja. Estos dos modelos resultan ser muy completos para esta monografía ya que podemos establecer, el límite máximo y límite mínimo en los que debe permanecer la caja y por consecuencia determinar el saldo óptimo de efectivo, que permita una administración optima del capital de trabajo, esto permite no incurrir en costos adicionales ni mucho menos dejar a la empresa sin el efectivo necesario para poder responder por sus responsabilidades. El nivel óptimo de efectivo debe ser definido en todas las empresas, es necesario conocer los límites máximos y mínimos en los que debe permanecer la caja, cuando se utilizan modelos.

(32) que garantizan los niveles óptimos de efectivo las empresas pueden estar seguras de no estar incurriendo en costos adicionales. Dentro de todas las empresas aplican el concepto de la administración del capital de trabajo, por medio del cual se realiza el manejo de todas las cuentas corrientes de la empresa, que incluyen todos los activos y pasivos corrientes, este es un punto esencial para la dirección y el régimen financiero (Joaquín A. y Sergio R. – 1998), por lo tanto toda la gestión de efectivo está estrictamente relacionada con la administrado del capital del trabajo, el cual podrá ser invertido cuando se conozcan los límites y el saldo óptimo en los que debe permanecer la caja 2.2.. Marco conceptual. Para la comprensión de esta monografía se encuentra este acápite en el que se encontrará (tilde) la definición de las palabras fundamentales con el fin de entender de forma clara y precisa el mismo. Apalancamiento financiero: Hace referencia al mecanismo utilizado para aumentar el saldo de dinero. (Velayos Morales , s.f.) Capital de trabajo: Es lo que permite a uno empresa realizar sus actividades con normalidad. Costo: Es el valor que representa el desarrollo del objeto social de la empresa. Costo de oportunidad: Es un concepto económico que permite nombrar al valor de la mejor opción que no se concreta o al costo de una inversión que se realiza con recursos propios y que hace que no se materialicen otras inversiones posibles. (contabilidad, s.f.).

(33) Costos fijos: Son aquellos que no varían cuando se producen pequeñas modificaciones en el nivel de actividad de una compañía. (contabilidad, s.f.) Costo de transacción: Es el valor que representa la operación de compra y venta. Costos variables: Son aquellos que se modifican con las fluctuaciones del volumen de producción. (contabilidad, s.f.) Efectivo: Es el dinero, a nivel empresarial es reconocido como el activo corriente. Efectivo ocioso: Es el dinero que no devenga intereses, es decir, no responde por las obligaciones de la empresa y tampoco se encuentra en inversiones. Egreso estacional: Salida de dinero periódica durante un periodo. Flujo de caja: Entradas y salidas de dinero que tiene una empresa u organización. (Kiziryan, s.f.) Gestión: Hace referencia al desarrollo de una acción relacionada con la administración de algo. Límite máximo: Mayor valor en el que puede estar la caja sin generar costos adicionales. Límite mínimo: Menos valor en el que debe estar la caja, capaz de cumplir con las responsabilidades adquiridas. Optimización: Técnica para establecer los valores de las variables que intervienen en un proceso o sistema para que el resultado sea el mejor posible. (contabilidad, s.f.) Pasivo corriente: Corresponde a los compromisos adquiridos a corto plazo..

(34) Ratio de liquidez: Conjunto de medidas e indicadores cuyo objetivo es diagnosticar si una empresa es capaz de generar activos corrientes. (contabilidad, s.f.) Saldo óptimo: Valor ideal en el que la caja no genera costos adicionales y cumple con las responsabilidades adquiridas. Tasa de rendimiento: Ganancia o pérdida de una inversión durante un período de tiempo determinado. (Corvo, 2018) Tesorería: Parte del activo de una empresa o entidad disponible en metálico. Gestión de tesorería: Administración del dinero en una empresa. Transacción: Operación orientada a la compra y venta..

(35) 3. METODOLOGÍA. 3.1.. Población. La presenta monografía beneficia de forma indirecta a toda empresa, independiente del sector al que pertenezca, esto dado que permite una mejor gestión de sus ingresos y logrará mejorar la forma del trabajo de las personas responsables de estas actividades particularmente disminuyendo los costos involucrados en el mantenimiento de la caja. 3.2.. Tipo de estudio. Esta es una monografía cuantitativa, pero del análisis de resultados nos llevara a una conclusión de orden cuantitativo y cualitativo. 3.3.. Técnicas para la recolección y análisis de la información. La recolección de la información se realizó a través de la recopilación documental de los dos modelos mencionados encontrados en diferentes bibliotecas, repositorios y revistas científicas y los estados financieros a partir de los cuales se realizó el ejemplo práctico son públicos. 3.3.1. Desarrollo del diagnóstico A partir de la documentación consultada, se puede afirmar que la aplicación de estos modelos en cualquier empresa sin importar tamaño, objeto social o tipo de operación, deben tener dentro de sus procedimientos de forma clara la aplicación de cualquiera de los modelos ya que permite realizar una gestión efectiva frente al manejo del dinero que se realice..

(36) 3.4.. Cronograma. A continuación, se observa el cronograma de actividades realizadas en la presente monografía Figura 5. Cronograma de actividades. MESES ACTIVIDADES Recolección de la información Revisión modelos Baumol y Miller Documentacion Modelo Baumol Documentacion Modelo MillerOrr Estructurar la información Ejemplo práctico Conclusiones. 1. 2. 3. 4. 5. 6.

(37) 4. APLICACIÓN PRÁCTICA, ANÁLISIS Y DISCUSIÓN. La empresa de telecomunicaciones que se considerará para la aplicación práctica de los modelos de Baumol y Miller-Orr, es una empresa multinacional, que está funcionando en Colombia desde 2011. Su objeto principal es la operación de televisión por suscripción y telefonía móvil, fija y suministro de internet, con más de 10 millones de líneas activas.. La empresa de telecomunicaciones dadas las condiciones especiales de operación, realizan entre otras cosas el recaudo de dinero en efectivo, lo que hace parte del quehacer del negocio. Por política institucional los flujos de caja, debe estar disponible para el pago de proveedores, para cubrir los costos propios de operación, para invertir y monetizar dado su condición de multinacional. La política institucional también exige tiempos de gestión del efectivo que garanticen la mayor rentabilidad para la empresa.. La experiencia de la empresa ha mostrado problemas con el flujo de caja que van desde un día hasta varios días dada la dificultad en pronosticar estos flujos, lo cual implica pérdidas por falta del conocimiento científico del tema.. La empresa está interesada en elaborar un presupuesto de efectivo en cual se proyecten los futuros ingresos y desembolsos de efectivo en la empresa y poder calcular un flujo de efectivo o saldo óptimo de caja, utilizando las metodologías de Baumol y Miller-Orr..

(38) 4.1.. Solución aplicando el modelo Baumol. En el presente acápite, se desarrollará mediante el modelo de Baumol, un ejemplo práctico sobre el manejo eficiente del efectivo en una empresa multinacional colombiana dedicada a las comunicaciones, esta empresa debido a su logística particular tiene un recaudo diario de efectivo multimillonario, el cual debe manejar con sumo cuidado dados los costos asociados al flujo de efectivo. En primer lugar, se deben tener en cuenta los siguientes datos: costo de mantener efectivo, el costo fijo por venta de títulos, el saldo inicial de efectivo y el monto de efectivo anual necesario para el funcionamiento, los costos de oportunidad, los costos comerciales, estos son los datos requeridos por el modelo de Baumol, para poder hallar el nivel óptimo de efectivo. 4.1.1. Fórmulas utilizadas por Baumol: . Costo de oportunidad=i*(c/2). . Costo por ordenamiento o comercial = b*(t/c). . Costo de mantenimiento de efectivo=b*(t/c) + i*(c/2).

(39) 4.1.2. Tabla 2. Datos del problema: Datos Saldo inicial de efectivo Monto de necesario. efectivo. Símbolo c anual t. Definición Saldo en la caja definido históricamente o por política empresarial. El total de efectivo que en la empresa requiere anualmente para cumplir con sus obligaciones.. Costo de convertir valores b negociables a efectivo. Costo que debe asumir la empresa por obtener efectivo del sistema bancario.. Monto de efectivo Optimo. c*. Monto óptimo que debe manejar para garantizar los mínimos costos de efectivo.. Número de transacciones t/c necesarias en el periodo. Número de oportunidades que la empresa debe recurrir para obtener efectivo. Tasa de interés. Tasa promedia de oportunidad si la empresa decide invertir en otras actividades. i.

(40) 4.1.3.. Tabla. 3.. Flujo. de. caja. presentado. por. la. telecomunicaciones: Ingresos de efectivo diarios Días 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 Promedio Desvio Varianza. Egresos diarios 32631833.32 65843000.03 40672082.23 29312185.37 50781713.64 28690275.32 60295016.77 33128857.92 31920077.96 31174105.45 45672335.05 56731405.1 47951276.53 47951276.53 45672335.05 62057212.67 60719778.3 32439691.63 23142881 26434363.71 28795523.38 51543028.71 60719778.3 32439691.63 31174105.45 42315753 13,360,794 178,510,828,863,798. Ingresos de efectivo diarios Desvío -9683919.9 23527246.8 -1643671.0 -13003567.9 8465960.4 -13625477.9 17979263.5 -9186895.3 -10395675.3 -11141647.8 3356581.8 14415651.9 5635523.3 5635523.3 3356581.8 19741459.4 18404025.1 -9876061.6 -19172872.2 -15881389.5 -13520229.9 9227275.5 18404025.1 -9876061.6 -11141647.8 0. 4.1.4. Tabla 4. Datos de la empresa de telecomunicaciones:. empresa. de.

(41) Datos Saldo inicial de efectivo Monto de efectivo periódico necesario.. Símbolo c t. Valores $ 32.631.833,32 $ 740.525.682,00. Costo de convertir valores negociables a b efectivo Tasa de interés i. 500.000 10%. 4.1.5. Tabla 5. Desarrollo de las formula del modelo de Baumol: Costo de oportunidad=i*(c/2) Costo por ordenamiento o comercial = b*(t/c) Costo de mantenimiento de efectivo=b*(t/c) + i*(c/2). 4.1.6. Tabla 6. Resultados de la aplicación del modelo Baumol. El modelo de Baumol DATOS Costo de oportunidad de mantener efectivo Costo de convertir valores negociables a efectivo Saldo inicial de efectivo Monto de efectivo anual necesario SOLUCIÓN Determinación del nivel de efectivo óptimo c* = (2*t*b/i)^(1/2) c*/2 Costo de oportunidad CO = (C/2)*i Costo comercial CC = (T/C)*b. 4.1.7. Análisis de resultados:. i b c t. 10% 500.000 $ 32.631.833,32 $ 740.525.682,00. c* 86.053.802 c*/2 43.026.901 CO 1.631.592 CC 11.346.676.

(42) . El nivel de efectivo optimo que debe disponer la empresa de telecomunicaciones con los datos suministrados, deben ser del orden de $86´053.802 millones de pesos.. . De garantizar este monto en la caja, el Costo del Mantenimiento del Efectivo equivaldría a $8´605.380 millones de pesos.. . El Costo del Mantenimiento del Efectivo se calcula sumando los Costos de Oportunidad y los Costos de Ordenamiento Comercial.. . Costos de Mantenimiento de Efectivo= b*(t/c) + i*(c/2). Tabla 7: Valores simulados. Efectivo. 1 2 c* 3 4 5 6 7 8 9 10. Saldo inicial Saldo Costo de Costo Costo de de efectivo medio de oportunidad comercial mantenimiento "c" efectivo CO=(C/2)*K CC=(T/C)*F de efectivo "c/2”. 32.631.833 74.947.587 86.053.802 117.263.340 159.579.093 201.894.846 244.210.600 286.526.353 328.842.106 371.157.859 413.473.612. . 16.315.917 37.473.793 43.026.901 58.631.670 79.789.547 100.947.423 122.105.300 143.263.176 164.421.053 185.578.930 206.736.806. 1.631.592 3.747.379 4.302.690 5.863.167 7.978.955 10.094.742 12.210.530 14.326.318 16.442.105 18.557.893 20.673.681. 11.346.676 4.940.290 4.302.690 3.157.533 2.320.247 1.833.939 1.516.162 1.292.247 1.125.959 997.589 895.493. 12.978.268 8.687.670 8.605.380 9.020.700 10.299.201 11.928.681 13.726.692 15.618.565 17.568.065 19.555.482 21.569.174. Se observa que la fila 3, que corresponde al nivel de efectivo óptimo en caja los Costos de Mantenimiento de Efectivo es el mínimo. Valores en la caja por encima o por debajo de ese valor genera mayores costos a la empresa.. Figura 6. Grafica obtenida del modelo Baumol.

(43) . De la gráfica se puede observar el comportamiento que tiene cada costo; en azul con una tendencia de aumento constante es el costo de oportunidad; en fucsia con una tendencia a cero sobre el eje x es el costo comercial y en amarillo se puede observar el comportamiento del Costo de Mantenimiento de Efectivo, es decir, la suma del costo de oportunidad y el costo comercial.. . Entonces Baumol propone un comportamiento como el que se puede observar en la figura, en donde el costo de oportunidad y el costo comercial se interceptan y este punto es el mínimo Costo de Mantenimiento de Efectivo y más favorable para la empresa.. 4.2.. Solución aplicando el modelo Miller-Orr. Tal como se expuso en el marco teórico, el modelo Miller-Orr, es un método probabilístico que pretende manejar el flujo, en las dos vías, de efectivo. Este modelo permite determinar los límites máximo y mínimo en los que debe permanecer la caja, así como el monto.

(44) aproximado necesario para cumplir con las obligaciones que tiene la empresa y facilitar a la tesorería la gestión de la tesorería. El modelo exige determinar inicialmente el costo fijo de transacción, la tasa de interés anual y el saldo de efectivo mínimo permitido en caja, de igual manera los datos correspondientes a las salidas de efectivo diario, con estos datos se establecen el costo de oportunidad de mantener efectivo, el saldo de efectivo, el límite superior permito en caja. 4.2.1. Fórmulas utilizadas por Miller - Orr: 3. 3𝑏𝑠. 1. 𝑍 = √ 4𝑖 + 𝐿 2. 𝐻 = 3𝑍 − 2𝐿 3. 𝐿 =. 4𝑍−𝐿 3. En dónde; Tabla 8. Datos del modelo Miller-Orr Datos Punto de retorno.. Símbolo Z. Varianza. σ. Costo de convertir valores b negociables a efectivo Límite Inferior L Límite Superior. H. Tasa de interés. i. Definición el cual indica al tesorero que debe emprender una acción para recuperar el saldo óptimo La varianza de la muestra que permite el manejo estocástico Costo que debe asumir la empresa por obtener efectivo del sistema bancario. Monto óptimo inferior de caja en el cual hay seguridad del flujo de efectivo. Monto óptimo superior de caja en el cual hay seguridad del flujo de efectivo. Tasa promedia de oportunidad si la empresa decide invertir en otras actividades.

(45) 4.2.2. Tabla 9. Datos obtenidos de la empresa de telecomunicaciones: Días. Recaudo. Flujo de salida. 1. 32.631.833,32. $ 19.579.100. 2. 65.843.000,03. $ 39.505.800. 3. 40.672.082,23. $ 24.403.249. 4. 29.312.185,37. $ 17.587.311. 5. 50.781.713,64. $ 30.469.028. 6. 28.690.275,32. $ 17.214.165. 7. 60.295.016,77. $ 36.177.010. 8. 33.128.857,92. $ 19.877.315. 9. 31.920.077,96. $ 19.152.047. 10. 31.174.105,45. $ 18.704.463. 11. 45.672.335,05. $ 27.403.401. 12. 56.731.405,10. $ 34.038.843. 13. 47.951.276,53. $ 28.770.766. 14. 47.951.276,53. $ 28.770.766. 15. 45.672.335,05. $ 27.403.401. 16. 62.057.212,67. $ 37.234.328. 17. 60.719.778,30. $ 36.431.867. 18. 32.439.691,63. $ 19.463.815. 19. 23.142.881,00. $ 13.885.729. 20. 26.434.363,71. $ 15.860.618. 21. 28.795.523,38. $ 17.277.314. 22. 51.543.028,71. $ 30.925.817. 23. 60.719.778,30. $ 36.431.867. 24. 32.439.691,63. $ 19.463.815. 25. 31.174.105,45. $ 18.704.463. Límite Inferior Varianza. $ 15.000.000 6,42639E+13.

(46) 4.2.3. Tabla 10. Datos de la empresa de telecomunicaciones: Datos Varianza. Símbolo σ. Costo de convertir valores b negociables a efectivo Tasa de interés i. Definición 64.263.898.379.106,70 500.000 10%. 4.2.4. Tabla 11. Desarrollo de las formula del modelo de Miller- Orr: 3. 3𝑏𝑠. Punto de retorno: 𝑍 = √ 4𝑖 + 𝐿 Límite superior: 𝐻 = 3𝑍 − 2𝐿 Límite inferior (L): determinado por la gerencia de la empresa. 4.2.5. Tabla 12. Resultados obtenidos del modelo Miller-Orr. El modelo de Miller- Orr DATOS Costo de oportunidad de mantener efectivo Costo de convertir valores negociables a efectivo Varianza. i b σ. 10% 500.000 64.263.898´379.106,70. Límite inferior. L. 15´000.000. SOLUCIÓN Determinación del nivel de efectivo óptimo Z=∛((3bs )/(4i ))+L. Z. 21´222.995. H=3Z-2L. H. 33´668.985. L. L. 15´000.000.

(47) 4.2.6. Figura 7. Datos y solución modelo Miller-Orr. Valores en pesos. Modelo Miller -Orr $ 45.000.000 $ 40.000.000 $ 35.000.000 $ 30.000.000 $ 25.000.000 $ 20.000.000 $ 15.000.000 $ 10.000.000 $ 5.000.000 $0. L. Superior Z: punto de retorno L. Inferior 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25. Flujo diario Series1. Series2. Series3. Series4. 4.2.7. Análisis de resultados:. . El nivel de efectivo óptimo que debe disponer la empresa de telecomunicaciones con los datos suministrados debe ser del orden de $21´222.995 millones de pesos.. . El límite inferior determinado históricamente y fijado por la empresa es de $15´000.000.. . El límite superior encontrado con la formula corresponde a $33´668.985.. . El acercamiento a cualquiera de estos dos números implica movimientos de tesorería.. . Al igual que el modelo de Baumol, el modelo de Miller-Orr está supeditado a los costos comerciales de conversión y los costos de oportunidad.. . El costo para obtener efectivo del sistema bancario es constante e incluye la logística dispuesta por la empresa para tal procedimiento..

(48) . El número de transacciones en el modelo de Miller-Orr, es variable, depende de los valores de entrada y salida de efectivo..

(49) 5. CONCLUSIONES. . Las empresas pueden controlar el comportamiento promedio de los flujos de efectivo mediante modelos simples como el de Baumol y Miller-Orr, esto en la mayoría de los casos permite adicionar un elemento más, a los arsenales para la competitividad de las empresas y generar políticas simples para el control del efectivo.. . Las empresas que manejen altos volúmenes de efectivo deben contemplar un portafolio de inversiones que sea manejado por un experto que permita aumentar los activos de la empresa.. . A partir de la documentación recolectada, se comprueba que, la falta de conocimiento sobre los modelos y métodos existentes puede ocasionar que muchas organizaciones terminen utilizando métodos menos efectivos, en donde se incurre en costos adicionales por lo que se comprueba la importancia de tener un modelo que permita optimizar los procesos inmersos en el flujo de caja de la empresa.. . Los modelos analizados nos muestran la importancia de determinar los límites en los que debe permanecer la caja, sobre todo en las empresas que manejan grandes volúmenes de efectivo en donde el “saldo de efectivo óptimo” puede variar en el día a día..

(50) . Los modelos documentados, a pesar de la fecha de su publicación, queda comprobado por los estudios académicos referidos que, gozan de vigencia y resultan oportunos, para que sean aplicados en empresas de Latinoamérica dado que la mayoría de las empresas son pequeñas o medianas y estos métodos son sencillos que no analizan economías muy complejas por lo que son de fácil adaptabilidad.. . Las empresas deben incorporar políticas internas en donde aclaren que se debe tener un flujo de caja mensual a partir del cual se encuentre la estimación de ingresos y egresos, para que el trabajo desarrollado en el día a día sea más claro y sencillo.. . Baumol y Miller-Orr presentan sus planteamientos observado en los costos de convertir dinero a otros activos y otros activos en dinero y de las tasas de interés o del costo de oportunidad de mantener dinero en efectivo.. . El tema del manejo de efectivo no se agota con los modelos de Baumol y Miller-Orr, en los últimos 30 años diversos autores están investigado y presentando nuevos modelos sobre el tema. Es importante examinar diversas relaciones como las existentes entre las tasas de interés, la inflación, los instrumentos de política monetaria, entre otros.. . No solo las empresas tienen problemas porque no conocen como manejar el efectivo, existen casos, principalmente en empresas grandes donde existen políticas para el manejo del efectivo de manera eficiente donde se tiene capacidad para realizar todos.

(51) los pagos y evitar excesos de efectivo y costos, sin embargo, estas políticas no son socializadas de firma correcta a los empleados de la organización por lo que estos pueden seguir los lineamientos sin conocer la razón real de estos. como los empleados no conocen la situación realmente pierden compromiso con la política y difícilmente podrán solucionar problemas que se presenten basándose en su experiencia..

(52) BIBLIOGRAFÍA A. Demestre, C. C. (2010). Gerencia Financiera. Obtenido de http://files.gerenciafinanciera.webnode.es/2000000587b8377c81a/Gestion%20del%20efectivo%20ACA.pdf Alvites, D. L. (2014). La administración del capital de trabajo y su influencia en la rentabilidad del club deportivo ABC SA - Chiclayo en los periodos 2012-2013. Chiclayo, Perú : Universidad Catolica Santo Toribio de Mogrovejo. Bandala, J. B. (2006). La optimización del flujo de efectivo utilizando el modelo MillerOrr: evidencia empírica. Vol. 14 . Baumol, W. J. (1952). The transactions demand for cash: An inventory theoretic approach. Baumol, W. J. (s.f.). Modelo para la administracion del efectivo. Obtenido de http://web.uqroo.mx/archivos/jlesparza/acpef140/Baumol-MO.pdf contabilidad, G. d. (s.f.). Debitoor. Corvo, H. S. (2018). Lifeder.com. Obtenido de https://www.lifeder.com/tasa-derendimiento/ Figueredo, K. D., Prohenza, F. S., & Labrada, E. (2003). Procedimientos metodológicos para la administración de efectivo. Granma, Cuba: Universidad de Granma. García, I. D. (06 de 2015). Evolución de la teoría sobre el análisis y gestión de la liquidez empresarial. Obtenido de cofin habana: http://www.cofinhab.uh.cu/index.php/RCCF/article/viewFile/166/165.

(53) García, J. P. (2001). Gestión de tesorería en la empresa: Teoría y aplicaciones prácticas. Salamanca: Ediciones Universidad de Salamanca. Joel Bonales Valencia, J. M. (2016). La optimización del flujo de efectivo utilizando el modelo Miller-Orr: evidencia empírica. . Revistas cientificas Universidad de Guadalajara . Kiziryan, M. (s.f.). Economipedia. Obtenido de https://economipedia.com/definiciones/flujo-de-caja.html Lombardia, V. S. (2017). Gestion y control del presupuesto de tesoreria . Editorial CEP S.L. . Miller-Orr, M. (1966). A model of the demand for money. Molina, V. K. (2013 ). Propuesta de modelo para el uso eficiente de los excedentes de corto plazo de la seguridad social militar . Repositorio de la Escuela politecnica del ejercito . Suástegui, M. G. (2010). Métodos para gestionar la liquidez. Cuba. Velayos Morales , V. (s.f.). Economipedia . Obtenido de https://economipedia.com/definiciones/apalancamiento-financiero.html.

(54)

Figure

+3

Outline

Documento similar

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,