Análisis del Impacto Financiero y Tributario por el cambio de modelo de negocio de Construcciones Matute Jiménez Construmaji S A

106

0

0

Texto completo

(2) i. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS TÍTULO: ANÁLISIS DEL IMPACTO FINANCIERO Y TRIBUTARIO POR EL CAMBIO DE MODELO DE NEGOCIO DE CONSTRUCCIONES MATUTE JIMÉNEZ CONSTRUMAJI S.A. TUTOR: ING. CARLOS BAZURTO HIDALGO AUTORA: DIANA PILAR HUACÓN BRIONES REVISOR: ECO. GONZALO NARVÁEZ CUMBICOS MSC. INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL. FACULTAD: CIENCIAS ADMINISTRATIVAS. CARRERA: INGENIERÍA EN TRIBUTACIÓN Y FINANZAS FECHA DE PUBLICACIÓN:. N° DE PÁGS.: 106. ÁREA TEMÁTICA: TRIBUTACIÓN Y FINANZAS PALABRAS CLAVES: Impacto, Financiero, Tributario, Variaciones, Renta RESUMEN La realización de este estudio de caso se genera a causa de las acciones establecidas por la empresa Construmaji S.A. conocida comercialmente como “Maderas el Bosque”, decidiendo terminar la modalidad de negocio de Franquicias con Construmercado S.A conocido de manera comercial como “Disensa”, con el objetivo de convertirse en una empresa independiente, teniendo la libertad de atraer diversos proveedores para ejecución de sus actividades comerciales. A inicios del 2018 Construmaji S.A. comienza la transformación de su imagen publicitaria, remodelando la fachada de sus almacenes y realizando algunas estrategias de marketing para ganar la atención de sus clientes y dejar una huella en cada uno de ellos como Maderas el Bosque. Todos estos cambios realizados sin duda alguna han generado incremento y disminución en la Situación Financiera y Tributaria de la empresa, es por ello que la presente investigación se basa en analizar el Impacto Financiero y Tributario del periodo 2018, mediante métodos comparativos con relación al año 2017 y así determinar las variaciones causadas en ambas ramas aportando un diagnóstico con los resultados más relevantes para que sean planificados y controlados cuidando los recursos económicos de la empresa. . N° DE REGISTRO (en base de datos):. N° DE CLASIFICACIÓN:. DIRECCIÓN URL (tesis en la web):. ADJUNTO PDF CONTACTO CON AUTORES:. DIANA PILAR HUACÓN BRIONES CONTACTO DE LA INSTITUCIÓN. . SI. Teléfono:. 0939262976. NO E-mail: [email protected] Nombre: Ing. Carlos Bazurto Hidalgo Teléfono: 0980880889.

(3) ii. Guayaquil, 19 de marzo del 2019. CERTIFICACIÓN DEL TUTOR REVISOR. Habiendo sido nombrado Econ. José Gonzalo Narváez Cúmbicos, tutor revisor del trabajo de titulación “Análisis del Impacto Financiero y Tributario por el cambio del modelo del negocio de Construcciones Matute Jiménez Construmaji S.A.” certifico que el. presente trabajo de titulación, elaborado por la estudiante Diana Pilar Huacón Briones con C.I. No. 0929800415, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Ingeniera en Tributación y Finanzas, en la carrera Ingeniería en Tributación y Finanzas/Facultad de Ciencias Administrativas, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.. _________________________________ Econ. José Gonzalo Narváez Cúmbicos C.I. 0916808850.

(4) iii. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÌA EN TRIBUTACIÓN Y FINANZAS. RENUNCIAS DE DERECHOS DEL AUTOR Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta propiedad y responsabilidad de Huacón Briones Diana Pilar con C.I 0929800415 cuyo tema es:. ANÁLISIS DEL IMPACTO FINANCIERO Y TRIBUTARIO POR EL CAMBIO DEL MODELO. DEL. NEGOCIO. DE. CONSTRUCCIONES. MATUTE. JIMÉNEZ. CONSTRUMAJI S.A.”. Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso como a bien tenga.. ------------------------------------------Diana Pilar Huacón Briones C.I:0929800415 CORREO: [email protected].

(5) iv TABLA DE CONTENIDO DEDICATORIA ....................................................................................................................... ix AGRADECIMIENTO ............................................................................................................... x Resumen.................................................................................................................................... xi Abstract ....................................................................................................................................xii Introducción ............................................................................................................................... 1 Planteamiento del Problema ...................................................................................................... 2 Formulación del Problema ......................................................................................................... 3 Sistematización del Problema de Investigación ......................................................................... 3 Objetivos de la Investigación ..................................................................................................... 3 Justificación ............................................................................................................................... 4 Justificación académica ............................................................................................................. 4 Justificación Teórica .................................................................................................................. 4 Justificación Práctica ................................................................................................................. 4 Justificación Metodológica ........................................................................................................ 5 Objeto del Estudio...................................................................................................................... 6 CAPITULO I ............................................................................................................................. 6 MARCO REFERENCIAL ......................................................................................................... 6 1.1.. Marco Teórico ................................................................................................................. 6 1.1.1.. Antecedente Histórico del Comercio y la Construcción ...................................... 6. 1.1.2.. Antecedente Histórico Financiero........................................................................ 7. 1.1.3.. Presentación de los Estados Financieros – NIC 1 Y NIFF 1 ............................... 9. 1.1.4.. Conceptos Generales de los Análisis Financieros ............................................. 11. 1.1.5.. Antecedente Histórico Tributario ...................................................................... 16. 1.1.5.1.. El Régimen Tributario .................................................................................... 16. 1.1.5.2.. Principios Tributarios ..................................................................................... 16. 1.1.5.3.. Sistema Tributario .......................................................................................... 18. 1.1.5.4.. Obligación Tributaria ..................................................................................... 19. 1.2.. Marco Conceptual ......................................................................................................... 19. 1.3.. Marco Contextual.......................................................................................................... 23. 1.4.. Marco Legal .................................................................................................................. 26. 1.4.1.. Ley de Régimen Tributario Interno (Codificación No. 2004-026) ...................................... 26. 1.4.2. Reglamento para la Aplicación de la Ley de Régimen Tributario Interno Reglamento (Decreto No. 374) ............................................................................................................................. 32. CAPITULO II .......................................................................................................................... 40.

(6) v MARCO METODOLÓGICO .................................................................................................. 40 2.1.. Metodología de la Investigación ................................................................................... 40. 2.2.. Población y Muestra ..................................................................................................... 42. 2.3.. Técnicas e Instrumentos de Investigación .................................................................... 42. CAPITULO III ......................................................................................................................... 44 ANÁLISIS E INTERPRETACIÓN DE DATOS .................................................................... 44 3.1.. Respuestas de las Entrevistas ........................................................................................ 44. 3.2.. Análisis Financiero ....................................................................................................... 45. 3.2.1.. Análisis Horizontal del Estado de Situación Financiera...................................................... 45. 3.2.2.. Análisis Horizontal del Estado de Resultado Integral ......................................................... 47. 3.2.3.. Análisis Vertical del Estado de Situación Financiera .......................................................... 48. 3.2.4.. Análisis Vertical del Estado de Resultado Integral ............................................................. 49. 3.2.5.. Análisis de Indicadores Financieros de Liquidez ................................................................ 49. 3.2.5.1.. Razón Corriente.............................................................................................. 49. 3.2.5.2.. Prueba ácida ................................................................................................... 49. 3.2.5.3.. Razón Capital de Trabajo ............................................................................... 50. 3.2.6.. Análisis de Indicadores Financieros de Solvencia y Endeudamiento.................................. 50. 3.2.6.1.. Razón de Solvencia ........................................................................................ 50. 3.2.6.2.. Razón de Endeudamiento sobre Activos Totales ........................................... 50. 3.2.6.3.. Apalancamiento del Patrimonio ..................................................................... 51. 3.2.6.4.. Concentración de Endeudamiento a Corto Plazo ........................................... 51. 3.2.6.5.. Concentración de Endeudamiento a Largo Plazo .......................................... 51. 3.2.7.. Análisis de Indicadores Financieros sobre la Rentabilidad ................................................. 51. 3.2.7.1.. Margen Bruto de Utilidad .............................................................................. 51. 3.2.7.2.. Margen Operacional de la Utilidad ................................................................ 51. 3.2.7.3.. Margen Neto de la Utilidad ............................................................................ 52. 3.2.7.4.. Rentabilidad sobre el Patrimonio ................................................................... 52. 3.2.7.5.. Rentabilidad sobre los Activos....................................................................... 52. 3.2.8.. Análisis de Indicadores Financieros sobre la Eficiencia ..................................................... 52. 3.2.8.1.. Rotación de Cartera ........................................................................................ 52. 3.2.8.2.. Rotación del Inventario .................................................................................. 53. 3.2.8.3.. Periodo de pago a los proveedores ................................................................. 53. 3.2.8.4.. Ciclo Efectivo ................................................................................................. 53. 3.2.9.. Análisis de Indicadores Financieros sobre la Rotación de los Activos ............................... 53. 3.2.9.1.. Rotación de Activos Operacionales ............................................................... 53. 3.2.9.2.. Rotación de Activos Fijos .............................................................................. 54.

(7) vi 3.2.9.3. 3.3.. Rotación de Activos Totales .......................................................................... 54. Análisis Tributario ........................................................................................................ 55. 3.3.1.. Histórico Tributario ............................................................................................................. 55. 3.3.2.. Análisis Porcentual Tributario en Relación a las Ventas ..................................................... 56. 3.3.3.. Análisis de las Partidas Conciliatorias................................................................................. 57. 3.3.3.1.. Gastos No Deducibles .................................................................................... 57. 3.3.3.2.. Impuesto a la Renta Causado ......................................................................... 58. 3.3.3.3.. Anticipo de Impuesto a la Renta .................................................................... 60. 3.3.3.4.. Retenciones en la Fuente del Ejercicio Fiscal (2018) .................................... 61. 3.3.3.5.. Detalle de la elaboración de la Declaración de I.R. (2018)............................ 62. 3.3.3.6.. Asientos de Cierre Fiscal................................................................................ 65. CAPITULO IV......................................................................................................................... 66 PROPUESTA........................................................................................................................... 66 4.1.. Propuesta ....................................................................................................................... 66. 4.1.1.. Resumen Ejecutivo del Análisis Financiero ........................................................................ 67. 4.1.2.. Tipo Impositivo Efectivo (TIE) ........................................................................................... 68. 4.1.3.. Uso del Crédito Tributario ................................................................................................... 69. 4.1.4.. Tratamiento de los Gastos No Deducibles........................................................................... 72. CAPITULO IV......................................................................................................................... 73 CONCLUSIÓN Y RECOMENDACIÓN ................................................................................ 73 4.1. Conclusiones ..................................................................................................................... 73 4.2. Recomendaciones ............................................................................................................. 75 Bibliografía .............................................................................................................................. 76 Apéndices ................................................................................................................................. 78.

(8) vii INDICE DE TABLAS. Tabla 1.- Datos Tributarios ...................................................................................................... 26 Tabla 2.- Resultados de la Entrevista ....................................................................................... 45 Tabla 3.- Histórico Tributario .................................................................................................. 55 Tabla 4.- Variación de Partida Conciliatoria - GND/VTA. ..................................................... 56 Tabla 5.- Variación de Partida Conciliatoria - UG/VTA ......................................................... 56 Tabla 6.- Variación de Partida Conciliatoria - IRC/VTA ........................................................ 57 Tabla 7.- Variación de Partida Conciliatoria - RET. FTE./VTA ............................................. 57 Tabla 8.- Variación de Partida Conciliatoria - IR/VTA ........................................................... 57 Tabla 9.- Detalle de Gastos No Deducibles Locales................................................................ 58 Tabla 10.- Detalle de las Retenciones del ejercicio corriente .................................................. 62 Tabla 11.- Detalle del ESF para el Formulario 101 ................................................................. 63 Tabla 12.- Detalle del ERI para el Formulario 101 ................................................................. 64 Tabla 13.- Detalle de la Conciliación Tributaria ..................................................................... 65 Tabla 14.- Asiento de Cierre Fiscal 1 ...................................................................................... 66 Tabla 15.- Asiento de Cierre Fiscal 2 ...................................................................................... 66 Tabla 16.- Comparativo del TIE .............................................................................................. 69 Tabla 17.- Detalle de Historico de las Retenciones ................................................................. 70 Tabla 18.- Detalle Histórico de Saldos de las retenciones ....................................................... 70 Tabla 19.- Resumen de Saldo de Retenciones al 2018 ............................................................ 71 Tabla 20.- Resumen de los Saldos Acumulados por Crédito Tributario ................................. 71.

(9) viii INDICE DE ILUSTRACIONES. Ilustración 1.- Variación Trimestral Porcentual del Sector Constructor .................................. 24 Ilustración 2.- Ubicación Geográfica de la Matriz Construmaji S.A. ...................................... 25.

(10) ix DEDICATORIA. Este trabajo es dedicado de manera principal a Dios quien me ha dado la fuerza, salud y vida para poder llegar a cumplir esta meta, a mis padres Cecilia Briones y Daniel Huacón porque han sido mi inspiración en toda mi carrera Universitaria, a mi familia en general porque sus deseos y bendiciones siempre me fueron alcanzadas, a Carlos Caicedo porque fue mi apoyo incondicional, en todos los momentos buenos y malos siempre estuvo ahí para darme consejos, conocimiento, tiempo y dedicación y finalmente a mi jefe George Mackay porque gracia a su oportunidad pude reforzar y adquirir conocimiento en el ámbito estudiantil y laboral y porque siempre me apoyó en todo los procesos que la vida estudiantil exigía. Gracias infinitamente por ser de bendición para mi vida este logro es para todos ustedes. HUACÓN BRIONES DIANA PILAR.

(11) x AGRADECIMIENTO Quiero expresar mi gratitud principalmente a Dios porque es quien me renueva con fuerzas cada mañana, agradezco a todos los que conforman mi dedicatoria porque fueron el pilar fundamental desde que inicié mi carrera universitaria, gracias a su amor y apoyo incondicional, adicional quiero agradecer a todos los que fueron parte de este gran logro; a Hassan Bzih por sus palabras de aliento y apoyo, a mis estimados docentes que fueron parte de cada escalón para llegar a esta meta, de manera especial al Ing. Jorge Coca porque además de ser un excelente docente siempre exigió lo mejor de mí para ayudarme a forjar un carácter profesional, le doy gracias a Dios por el excelente tutor que me asignaron siendo de mucha ayuda con su criterio profesional y apoyo moral en los momentos que me rendía, gracias a él he podido cumplir con el tiempo de los procesos establecidos y lo logramos!, así mismo estoy agradecida con mis compañeros de trabajo DS, TO, KG, KC quienes junto a mi han vivido todas las frustraciones y alegrías que he tenido en este camino tan especial para mí, de manera especial mi gratitud a mi jefe inmediato José Luis Velásquez quien fue una pieza fundamental en la elaboración de mi tesis ya que gracias a sus conocimientos e ideas logré culminar mi proyecto, agradezco también a la empresa Construmaji S.A. y sus representantes por contribuir al desarrollo de esta investigación. Y finalmente a todas mis amigas y amigos quienes durante la elaboración de esta tesis fueron un enorme apoyo con sus exigencias para que termine pronto para poder celebrar este logro. Los amo infinitamente con todo mi corazón. DIANA PILAR HUACÓN BRIONES.

(12) xi. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS INGENIERIA EN TRIBUTACION Y FINANZAS “ANÁLISIS DEL IMPACTO FINANCIERO Y TRIBUTARIO POR EL CAMBIO DE MODELO DE NEGOCIO DE CONSTRUCCIONES MATUTE JIMÉNEZ CONSTRUMAJI S.A.” Resumen La realización de este estudio de caso se genera a causa de las acciones establecidas por la empresa Construmaji S.A. conocida comercialmente como “Maderas el Bosque”, decidiendo terminar la modalidad de negocio de Franquicias con Construmercado S.A conocido de manera comercial como “Disensa”, con el objetivo de convertirse en una empresa independiente, teniendo la libertad de atraer diversos proveedores para ejecución de sus actividades comerciales. A inicios del 2018 Construmaji S.A. comienza la transformación de su imagen publicitaria, remodelando la fachada de sus almacenes y realizando algunas estrategias de marketing para ganar la atención de sus clientes y dejar una huella en cada uno de ellos como Maderas el Bosque. Todos estos cambios realizados sin duda alguna han generado incremento y disminución en la Situación Financiera y Tributaria de la empresa, es por ello que la presente investigación se basa en analizar el Impacto Financiero y Tributario del periodo 2018, mediante métodos comparativos con relación al año 2017 y así determinar las variaciones causadas en ambas ramas aportando un diagnóstico con los resultados más relevantes para que sean planificados y controlados cuidando los recursos económicos de la empresa.. Palabras Claves: Impacto, Financiero, Tributario, Variaciones, Renta.

(13) xii. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS INGENIERIA EN TRIBUTACION Y FINANZAS “ANALYSIS OF THE FINANCIAL AND TRIBUTARY IMPACT OF THE CHANGE OF MODEL OF BUSINESS OF CONSTRUCCIONES MATUTE JIMÉNEZ CONSTRUMAJI S.A.”. Abstract The realization of this case study is generated because of the actions established by the company Construmaji S.A. commercially known as "Maderas el Bosque", deciding to terminate the business model of Franchises with Construmercado SA commercially known as "Disensa", with the aim of becoming an independent company, having the freedom to attract various suppliers to execute their commercial activities. At the beginning of 2018 Construmaji S.A. begins the transformation of its advertising image, remodeling the façade of its warehouses and carrying out some marketing strategies to gain the attention of its customers and leave a mark on each of them as Maderas el Bosque. All these changes have undoubtedly generated an increase and decrease in the financial and tax situation of the company, which is why this research is based on analyzing the Financial and Tax Impact of the 2018 period, using comparative methods in relation to the year 2017 and to determine the variations caused in both branches by providing a diagnosis with the most relevant results so that they are planned and controlled taking care of the economic resources of the company.. Key Words: Impact, Financial, Tax, Variations, Income.

(14) 1 Introducción El presente estudio propone como tema de tesis el Análisis del Impacto Financiero y Tributario de una empresa familiar, Construcciones Matute Jiménez CONSTRUMAJI S.A. es una empresa del sector comercial cuya actividad específica es la venta al por mayor y menor de materiales, piezas y accesorios de construcción, también conocida comercialmente como MADERAS EL BOSQUE. Actualmente, se encuentra en un punto de inflexión que define el futuro de la empresa, dado que CONSTRUMAJI S.A. fue una empresa franquiciada de DISENSA hasta abril del 2018, teniendo la obligación de realizar las compras de sus inventarios incluyendo el acero, única y exclusivamente a través de CONSTRUMERCADO – DISENSA. A partir del mes de mayo del 2018, inició sus operaciones de manera independiente sin contar con la franquicia de DISENSA, producto de dicha decisión CONSTRUMAJI actualmente posee el derecho de realizar compras de manera directa con diferentes proveedores. Otras de las causas de dicha decisión es que la empresa CONSTRUMAJI S.A. requiere posesionar la marca de MADERAS EL BOSQUE en el nicho del mercado de la construcción que le permita alcanzar la excelencia operativa y el liderazgo en la comercialización a nivel local y nacional. Para alcanzar esto, se requiere realizar un análisis financiero y tributario para emitir un diagnostico actual de la situación financiera de la empresa y detectar sus fortalezas y debilidades, con la finalidad de mejorar la condición futura mediante una planificación financiera que es el principal factor que se debe tomar en consideración para administrar toda empresa y una proyección tributaria para tomar en consideración para el gasto que se produce en el 2019 con relación al pago de impuestos, lo cual garantizará un correcto y ordenado control de los recursos..

(15) 2 Planteamiento del Problema Ecuador es un país que cuenta con pequeñas, medianas y grandes empresas, las cuales para poder crecer, tener rentabilidad y permanecer en el mercado deben contar con una planificación financiera y tributaria, en dicho país las empresas son controladas a nivel financiero por la Superintendencia de Compañías que es el organismo técnico que vigila y controla las organizaciones, actividades, funcionamiento, disolución y liquidación de las compañías y a nivel tributario el ente regulador es el Servicio de Rentas Internas (SRI) quien es el encargado de regular, controlar y recaudar los impuestos, ante dichas entidades se debe presentar información mensual y anual por lo cual este proceso se considera determinante en la gestión de los recursos económicos de una empresa, para ello, son necesarias la implementación de estrategias y planificaciones que le permitan lograr sus objetivos planteados. CONSTRUMAJI S.A. es una empresa comercial dedicada a la venta al por mayor y menor de materiales, piezas y accesorios de construcción, fue fundada en 1989 y se encuentra ubicado en la ciudad de Guayaquil con cinco puntos de venta desplegada al norte y sur de la ciudad con su sucursal matriz ubicada en la parroquia Tarqui en el Km 7.5 Vía a Daule. Así mismo cuentan con un equipo de profesionales altamente capacitados que brindan siempre el mejor servicio y atención a todos sus clientes, además poseen una flota de transporte propia que garantiza el despacho de sus ventas. En el presente estudio se realizará el análisis de los estados financieros del periodo 2017 y 2018 para analizar los cambios generados por la ruptura comercial con Franquiciados Disensa, así mismo se hará un comparativo en la carga fiscal por medio de un histórico tributario para analizar los cambios generados en la conciliación tributaria para considerar en la declaración de impuesto a la Renta del periodo 2018..

(16) 3 Formulación del Problema . Formulación ¿Cuál es el impacto Financiero y Tributario que asumirá CONSTRUMAJI S.A. por el cambio de modelo de negocio?. Sistematización del Problema de Investigación . ¿Qué medidas financieras permiten un manejo eficiente de los recursos económicos de la empresa?. . ¿Cuál es la incidencia de la carga tributaria en los periodos 2017 y 2018 de la empresa Construmaji S.A.?. . ¿En qué medida causó el impacto de las partidas fiscales?. Objetivos de la Investigación . Objetivo General Evaluar el Impacto Financiero y Tributario a través de métodos comparativos para identificar las variaciones originadas a partir del cambio de modelo de negocio y determinar el impuesto causado del 2018.. . Objetivo Específicos. -. Analizar el impacto financiero que produjo el cambio de modelo de negocio.. -. Analizar la carga tributaria y sus impactos del ejercicio fiscal 2018 realizando un comparativo con el 2017.. -. Analizar las partidas fiscales según las variaciones de los impactos para preparar la información que será presentada de manera anual ante el Ente Regulador..

(17) 4 Justificación Justificación académica La elaboración y presentación del presente estudio constituye un requisito fundamental para poder obtener el Título de Ingeniería en Tributación y Finanzas, donde se aplicarán todos los conocimientos adquiridos a lo largo de la carrera, siendo un aporte académico para la sociedad. Justificación Teórica Para la toma de decisiones acertadas, eficientes y eficaces se debe contar con información fiable, prolija, veraz y oportuno registro de la contabilidad relacionada con sus actividades y operaciones, a partir de ello, fijar sus expectativas de competitividad en el mercado para proyectarse hacia su futuro, en el caso de la empresa CONSTRUMAJI S.A. a partir del cambio de modelo de negocio. La empresa desarrollaba sus operaciones hasta abril del 2018 bajo la modalidad de franquiciados con la empresa Disensa quien posee el primer sistema de franquicia de materiales de construcción a nivel mundial, a partir de Mayo del 2018 CONSTRUMAJI S.A. inicia sus operaciones comerciales y se impulsa de manera independiente con su marca reconocida como Maderas El Bosque, cabe mencionar que dicha marca propia ha ido ganando posesión en el mercado constructor debido a que ofrece el mismo servicio y productos de calidad como cualquier franquiciado Disensa, es por eso que Maderas el bosque busca posesionarse como líder en la comercialización a nivel local y nacional. Justificación Práctica El propósito de esta investigación es realizar un análisis financiero que permita la aplicación de procedimientos debido a que se han detectado problemas en los ingresos y los gastos de la empresa. Se procedió a realizar un análisis financiero utilizando razones o.

(18) 5 indicadores financieros de la Empresa CONSTUMAJI S.A. para diagnosticar, evaluar y ayudar al proceso de cambios por el que está pasando la empresa y así contribuir con una buena gestión financiera que garantice estabilidad. Así mismo, se realizó un análisis tributario utilizando información histórica de la carga fiscal de la empresa para diagnosticar el impuesto a la renta causado del 2018. La difusión de los resultados causará un verdadero impacto financiero e impositivo en la Empresa “CONSTRUMAJI S.A.” demostrando que a raíz del quiebre de franquicia con Disensa se observa una disminución en sus ingresos mensuales a lo largo del 2018 y además el rubro de los gastos tienen un incremento, que con relación a sus ingresos no es adecuado para la empresa. Las variaciones destacadas en el análisis son de importancia en la actividad y la gestión operativa de la empresa ya que con una correcta toma de decisiones puede llegar a ser competitiva y rentable, además brindarle al cliente una mejor atención en cuanto a gustos y precios, ambiente organizacional estables a sus empleados, es decir, se crea un beneficio multilateral a todos aquellos que forman parte de la compañía, clientes, proveedores, empleados, propietarios y consumidores. Justificación Metodológica La investigación aplica una metodología descriptiva, con un enfoque Cuantitativo; puesto que se recopilará información de la Empresa “CONSTRUMAJI S.A.”, mientras que para la interpretación de los resultados se necesitará darle un enfoque Cualitativo. Por lo consiguiente, se deberá construir un instrumento de investigación acorde y coherente para la Empresa, es decir, entrevistar a la persona encargada de la toma de decisiones con el fin que nos proporcione una visión general de lo que la empresa requiere obtener en el futuro..

(19) 6 Objeto del Estudio El presente estudio tiene el objetivo de determinar las variaciones dadas en el 2018 para identificar las cuentas que han sido impactas por abarcó el cambio del modelo de negocio y aportar de manera práctica un diagnóstico de los resultado más relevantes para que puedan mitigar inconvenientes, alcanzar el desarrollo y la competitividad deseada por sus propietarios y empleados, generando beneficios multilaterales y posicionando a la empresa en el mercado local y nacional con los más altos estándares de calidad tanto de productos como de talento humano. CAPITULO I MARCO REFERENCIAL 1.1. Marco Teórico 1.1.1. Antecedente Histórico del Comercio y la Construcción El comercio es la actividad socioeconómica consistente en el intercambio de algunos materiales que sean libres en el mercado de compra y venta de bienes o servicios, sea para su uso, para su venta o su transformación. Es el cambio o transacción de algo a cambio de otra cosa de igual valor. Por actividades comerciales entendemos tanto intercambio de bienes o de servicios que se efectúan a través de un comerciante o un mercader. El comerciante es la persona física o jurídica que se dedica al comercio en forma habitual, como las sociedades mercantiles. También se utiliza la palabra comercio para referirse a un establecimiento comercial o tienda. La historia de la construcción se caracteriza por una serie de tendencias. Uno de ellos es el aumento de la durabilidad de los materiales utilizados. Los primeros materiales de construcción fueron perecederos, como las hojas, ramas y pieles de animales. Más tarde, se.

(20) 7 utilizaron materiales naturales más duraderos, tales como arcilla, piedra, y madera y, por último, los materiales sintéticos, tales como ladrillo, hormigón, metal y plástico. Otra es la búsqueda de edificios de mayor altura y cada vez más espacio, lo que fue posible gracias al desarrollo de materiales más resistentes y por el conocimiento de cómo se comportan los materiales y la forma de explotar a una mayor ventaja. 1.1.2. Antecedente Histórico Financiero De acuerdo al Informe del Análisis Económico y Financiero (2008) señala que en 1973, organismos profesionales de contabilidad de Alemania, Australia, Canadá, Estados Unidos de América, Francia, Irlanda, Japón, México, Holanda y Reino Unido crearon el Comité de Dictámenes Contables Internacionales denominado Comité de Normas Internacionales de Contabilidad - IASC. Se creó la nueva entidad para formular y publicar, de modo totalmente independiente, un nuevo estándar de normas contables internacionales que pudiera aceptarse mundialmente. En el 2005, los países de la Unión Europea conjuntamente con todas las compañías europeas abiertas pasaron a adoptar obligatoriamente las Normas Internacionales de Información Financiera NIIF para publicación de los estados financieros consolidados que sus compañías elaboran. En el Ecuador ante el pedido del Gobierno Nacional de prorrogar la entrada en vigencia de las NIIF, para permitir que los empresarios del país puedan enfrentar de mejor manera los posibles impactos de la crisis financiera global. El 20 de Noviembre del 2008 mediante Resolución No. 08.G.DSC.010, la Superintendencia de Compañías resolvió establecer un cronograma de aplicación obligatoria de las NIIF por parte de las compañías y entes sujetos al control y vigilancia de la Superintendencia de Compañías. El 23 de Noviembre del 2009 mediante resolución SC.DS.G.09.006, se emite el Instructivo.

(21) 8 Complementario para la Implementación de los Principios Contables establecidos en las Normas Internacionales de Información Financiera para el ente controlados por la Superintendencia de Compañías. El objetivo de la información financiera con propósito general es proporcionar información financiera sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad. Esas decisiones conllevan, comprar, vender o mantener patrimonio e instrumentos de deuda y proporcionar o liquidar préstamos y otras formas de crédito. La NIIF requiere que una entidad cumpla con cada una de las NIIF vigentes al final del primer periodo sobre el que se informa conforme a las NIIF. En particular, la NIIF requiere que una entidad, al preparar el estado de situación financiera de apertura que sirva como punto de partida para su contabilidad según las NIIF, haga lo siguiente: a. Reconocer todos los activos y pasivos cuyo reconocimiento sea requerido por las NIIF; b. No reconocer partidas como activos o pasivos si las NIIF no lo permiten; c. Reclasificar partidas reconocidas según los PCGA anteriores como un tipo de activo, pasivo o componente del patrimonio, pero que conforme a las NIIF son un tipo diferente de activo, pasivo o componente del patrimonio; y d. Aplicar las NIIF al medir todos los activos y pasivos reconocidos. La NIIF contempla exenciones limitadas para estos requerimientos en áreas específicas, donde el costo de cumplir con ellos probablemente pudiera exceder a los beneficios a obtener por los usuarios de los estados financieros..

(22) 9 El objetivo de la NIIF es asegurar que los estados financieros conforme a las NIIF de una entidad, así como sus informes financieros intermedios, relativos a una parte del periodo cubierto por tales estados financieros, contienen información de alta calidad que: a. sea transparente para los usuarios y comparable para todos los periodos en que se presenten; b. suministre un punto de partida adecuado para la contabilización según las Normas Internacionales de Información Financiera (NIIF); y c. pueda ser obtenida a un costo que no exceda a sus beneficios. 1.1.3. Presentación de los Estados Financieros – NIC 1 Y NIFF 1 Según la NIIF 1 indica que una entidad aplicará NIIF en: a. sus primeros estados financieros conforme a las NIIF; y b. en cada informe financiero intermedio que, en su caso, presente de acuerdo con la NIC 34 Información Financiera Intermedia, relativos a una parte del periodo cubierto por sus primeros estados financieros conforme a las NIIF. Los primeros estados financieros conforme a las NIIF son los primeros estados financieros anuales en los cuales la entidad adopta las NIIF, mediante una declaración, explícita y sin reservas, contenida en tales estados financieros, del cumplimiento con las NIIF. Los estados financieros conforme a las NIIF son los primeros estados financieros de una entidad según NIIF si, por ejemplo, la misma: a. Presentó sus estados financieros previos más recientes: i. Según requerimientos nacionales que no son coherentes en todos los aspectos con las NIIF;.

(23) 10 ii. De conformidad con las NIIF en todos los aspectos, salvo que tales estados financieros no hayan contenido una declaración, explícita y sin reservas, de cumplimiento con las NIIF; iii. Con una declaración explícita de cumplimiento con algunas NIIF, pero no con todas; iv. Según requerimientos nacionales que no son coherentes con las NIIF, pero aplicando algunas NIIF individuales para contabilizar partidas para las que no existe normativa nacional; o v. Según requerimientos nacionales, aportando una conciliación de algunos importes con los mismos determinados según las NIIF; b. Preparar los estados financieros conforme a las NIIF únicamente para uso interno, sin ponerlos a disposición de los propietarios de la entidad o de otros usuarios externos; c. Preparar un paquete de información de acuerdo con las NIIF, para su empleo en la consolidación, sin haber preparado un juego completo de estados financieros, según se define en la NIC 1 Presentación de Estados Financieros (revisada en 2007); o d. No presentó estados financieros en periodos anteriores. Esta NIIF se aplicará cuando una entidad adopta por primera vez las NIIF. No será de aplicación cuando, por ejemplo, una entidad: a. Abandona la presentación de los estados financieros según los requerimientos nacionales, si los ha presentado anteriormente junto con otro conjunto de estados financieros que contenían una declaración, explícita y sin reservas, de cumplimiento con las NIIF; b. Presentó en el año precedente estados financieros según requerimientos nacionales, y tales estados financieros contenían una declaración, explícita y sin reservas, de cumplimiento con las NIIF; o.

(24) 11 c. Presentó en el año precedente estados financieros que contenían una declaración, explícita y sin reservas, de cumplimiento con las NIIF, incluso si los auditores expresaron su opinión con salvedades en el informe de auditoría sobre tales estados financieros. La NIC 1 requiere que una entidad revele información comparativa con respecto a periodos previos, es decir revelar como mínimo dos de cada uno de los estados y notas correspondientes. Ello introduce un requerimiento de incluir en un juego completo de estados financieros un estado de situación financiera como al principio de primer periodo comparativo siempre que la entidad aplique retroactivamente una política contable o haga una re-expresión retroactiva de partidas en sus estados financieros, o cuando reclasifique partidas en sus estados financieros. El propósito es proporcionar información que sea útil al analizar los estados financieros de una entidad. 1.1.4. Conceptos Generales de los Análisis Financieros Análisis Vertical El análisis vertical es un estudio estático de la situación financiera de una empresa en un momento fijo, que consiste en tomar un estado financiero y relacionar cada una de sus partidas o cuentas con un total determinado dentro del mismo estado, por ejemplo, la relación de ventas con cada gasto incurrido o la relación de activos con pasivos y patrimonio. Análisis Horizontal El análisis horizontal consiste en examinar dos periodos de un estado financiero para poder conocer la tendencia y variación de las cuentas en el tiempo, de un periodo a otro. Permite determinar el comportamiento de una empresa, su crecimiento o decrecimiento en un tiempo determinado, tomando como referencia un periodo anterior..

(25) 12 Razones Financieras En el análisis de los estados financieros, una de las técnicas más utilizadas son las razones financieras que son una herramienta de medición del comportamiento de la empresa donde muestra la situación financiera de la misma en la liquidez, rentabilidad y financiamiento. Estas razones financieras se dividen de la siguiente forma: Razones de Liquidez y Solvencia a Corto Plazo Gitman Lawrence J (2012) indica que: “las razones de liquidez miden la capacidad de la empresa para cubrir sus obligaciones a medida que se van venciendo”. Razón Corriente.- Evalúa la capacidad de la empresa para cubrir sus obligaciones corrientes, es decir a corto plazo. La liquidez depende de varios factores como el tamaño de la empresa, financiamiento a corto plazo y la volatilidad del negocio. La fórmula que se emplea para el análisis es:. Razón Circulante =. Activo Corriente Pasivo Corriente. Razón de Efectivo.- Esta razón mide de forma más profunda la liquidez de la empresa porque relaciona el efectivo que es la disposición inmediata para cubrir las obligaciones vencidas a corto plazo. La fórmula es la siguiente:. Razón de Efectivo =. Efectivo Pasivo Corriente. Razones de Solvencia y Endeudamiento Estas razones tienen como objetivo medir la eficiencia con que una empresa puede cubrir sus obligaciones no corrientes, es decir a largo plazo. También se la conoce como el.

(26) 13 apalancamiento financiero, a continuación, se mencionan algunas de estas razones que serán usadas posteriormente: Razón de Deuda Total.- “La razón de deuda total toma en cuenta todas las deudas de todos los vencimientos de todos los acreedores” (Ross, Westerfield, & Jaffe, 2012). La fórmula se detalla a continuación:. Razón de Deuda Total =. Pasivo Total Activo Total. Multiplicador de Capital.- Esta razón indica la cantidad de apalancamiento financiero que está siendo utilizado para financiar los activos de la empresa. A continuación, se describe la fórmula:. Multiplicador de Capital=. Activos Totales Capital Total. Razones de Rentabilidad Mide la eficiencia operativa de la empresa en relación con las ventas e inversión para generar rentabilidad (utilidad). Margen de Utilidad Bruta: Es la ganancia representada en porcentaje que se obtiene de cada dólar de venta después de deducir el costo de su producción (bienes o servicios). Se calcula de la siguiente manera:. Margen Bruto De Utilidad =. Ventas - Costo de Bienes Vendidos Ventas.

(27) 14 Margen de Utilidad Operativa. - este índice permite conocer la proporción de utilidad que se obtiene luego de deducir costos y gastos, pero sin considerar intereses, impuestos y dividendos. Su fórmula es la siguiente:. Margen de Utilidad Operativa =. Utilidad Operativa Ventas Totales. Margen de Utilidad Neta. - esta razón mide el margen de ganancia por cada dólar obtenido después de que se dedujeron de las ventas todos los costos y gastos, incluyendo impuestos fiscales, interés y los dividendos de accionistas, por esta razón es que se considera la razón financiera más concreta. Su fórmula es la siguiente:. Margen de Utilidad Neta =. Utilidad Neta Ventas. Rendimiento sobre los Activos (ROA).- Este índice mide la utilidad por cada dólar de activo, determina la ganancia sobre la inversión. Su fórmula se detalla a continuación:. Rendimiento sobre los Activos =. Utilidad Neta Activos Totales. Rendimiento sobre el capital (ROE).- Esta razón permite conocer por cada dólar que los accionistas aportaron cual fue su rentabilidad, es decir la ganancia obtenida con el capital invertido, sus formula es:. Rendimiento sobre el Capital =. Utilidad Neta Capital Total.

(28) 15 Razones de Rotación de Activos Estas razones muestran cuál es la intensidad con que una empresa emplea sus activos para generar ingresos o ventas. Los principales activos que analiza estas razones son: cuentas por cobrar y rotación de activos. Rotación de Cuentas por Cobrar y Periodo de Cobro. - con este índice la empresa podrá determinar la rapidez con la que realiza el cobro de sus ventas: Ventas Cuentas por Cobrar. Rotación de Cuentas por Cobrar =. Periodo de Cobro =. 360 Rotación de Cuentas por Cobrar. Periodo Promedio de Pago.- Permite conocer el tiempo promedio que se toma la empresa en cumplir con el pago de sus compras. Este índice es de importante interés para los proveedores a crédito.. Periodo Promedio de Pago =. Cuentas Por Pagar Compras Anuales /360. Rotación de Activos Totales.- Permite conocer la eficiencia con que la empresa utiliza sus activos totales para generar ventas o ingresos. Mientras más elevado sea este índice mayor, productividad tienen los activos para generar ventas.. Rotación de Activos Totales =. Ventas Netas Activos Totales.

(29) 16 1.1.5. Antecedente Histórico Tributario El Servicio de Rentas Internas, fue creado en base a los principios de justicia y equidad según lo indicado en artículo 41 de la Ley de creación del Servicio de Rentas Internas, a esta organización la ley le confiere como actividades primordiales determinar, recaudar, administrar de modo óptimo los tributos que se generen en la nación y de esta manera promover la realización voluntaria de los deberes formales tributarios para que así se puedan solventar por completo el financiamiento y el gasto de la administración pública. Desde su constitución se ha diferenciado por ser una institución que depende de sí misma en la definición de políticas y estrategias de gestión permitiendo que se maneje con equilibrio, aplicando tanto sus políticas como la ley tributaria de manera transparente y demostrar en la toma de decisiones firmeza. (Registro Oficial 206, 1997) 1.1.5.1. El Régimen Tributario A partir de establecer normas, principios y valores, mismos que crean dentro de la normativa tributaria considerables modificaciones las cuales se observan al operar la recaudación y orientación de los tributos sobre la colectividad. Evidencia también el desenvolvimiento de las actividades del gobierno y sus obligaciones a nivel de estado con respecto a los distintos sectores de la economía del país, tanto a nivel social como cultural; teniendo objetivos estratégicos por lo cual es debido implementar una política diferenciada. (Constitución de la República del Ecuador, 1998) 1.1.5.2. Principios Tributarios De acuerdo a lo dispuesto en la ley en el artículo antes mencionado el régimen administrara los tributos de acuerdo a estos principios (generalidad, eficiencia, simplicidad administrativa, transparencia, progresividad y suficiencia recaudatoria) buscando con estos la.

(30) 17 estimulación y fomentación de nuevos empleos, incrementando así la producción nacional de bienes o servicios, proyectos a nivel social y sostener una economía consciente y responsable. (Constitución de la República del Ecuador, 1998) El incumplimiento de los principios determinados por la Constitución de la República forma parte de una de las críticas con respecto al pago de este tributo anticipado sobre el Impuesto a la Renta, dichos principios son: Principio de Generalidad: las leyes deben regir para todos los contribuyentes de forma general y abstracta, es decir, las leyes deben mantener el distintivo de ser impersonales. La normativa es criticada por las diferencias entre los contribuyentes obligados y no obligados a llevar contabilidad, en variables como: la manera de calcular el anticipo, los beneficios en devoluciones o manejo de crédito tributario, y las diferencias en la determinación de exoneraciones o reducciones del anticipo. (Consultoria Juridica, 2011) Principio de Progresividad: está ligado con la capacidad de contribuir de los sujetos pasivos, buscando que aquellos con mayor capacidad tengan mayores obligaciones tributarias, y sean los que más contribuyan a cubrir el gasto público. Este principio no se encontraba en la anterior Constitución de la República, pero sí se encontraba el principio de proporcionalidad, que sostiene que todos debemos contribuir en la misma proporción, pero que el monto de la contribución de cada sujeto será distinto dependiendo de su base imponible. (Consultoria Juridica, 2011) Principio de Eficiencia: el ente recaudador debe procurar obtener una mayor recaudación a un costo menor y de manera eficiente. (Consultoria Juridica, 2011) Simplicidad administrativa: Es fundamental que los sujetos pasivos cuenten con la correcta cultura tributaria para este principio se cumpla, por lo tanto, la normativa tributaria.

(31) 18 debe ser sencilla, clara y simple, de tal manera que se pueda cumplir con el pago de sus obligaciones tributarias. (Derecho Ecuador, 2015) Irretroactividad: Una vez publicadas en su Registro Oficial, la normativa entra en rigor y solo serán de uso retroactivo cuando resulte ser beneficioso para el contribuyente. (Derecho Ecuador, 2015) Principio de equidad: Mediante la normativa se debe prever que los impuestos sean justos y razonables de manera que ayuden a solventar el gasto público, y a su vez incentive beneficios productivos y fiscales, evitando obligaciones excesivas y beneficios exagerados. (Consultoria Juridica, 2011) Transparencia: Para que se cumplan los tributos la transparencia incluye la claridad en la norma en determinar los sujetos del impuesto, el hecho generador, la base imponible, las tarifas, las fechas de pago, entre otras características básicas. (Consultoría Jurídica, 2016) Suficiencia recaudatoria: La administración tributaria, debe recaudar de manera eficiente los tributos y exigir el cumplimiento del pago de los mismos, a sus contribuyentes debido a que son una de las mayores fuentes de ingreso que posee el país para ayudar a cubrir el gasto público. (Consultoría Jurídica, 2016) 1.1.5.3. Sistema Tributario Este sistema es la organización administrativa, legal y técnica creada por el estado y la cual posee ingresos del mismo para que de esta forma pueda ejercer de manera eficiente el poder tributario y así promover la producción nacional la cual originara nuevas plazas de empleo mediante la equidad, reparto de la riqueza, inversión y ahorro. Un sistema tributario es la agrupación de tributos reclamados según la ley y sus normas vigentes, dirigidos por la administración tributaria. Estos impuestos se consideran vigentes y.

(32) 19 rigen en un periodo determinado de tiempo. Debido a la relación que hay entre este sistema y las políticas económicas del Estado, dicho importe se destina a solventar el gasto público. (Expreso, 2018) 1.1.5.4. Obligación Tributaria Todos los contribuyentes tienen un vínculo obligacional para con la administración tributaria, que debe ser cumplida por medio del pago u otorgamiento de cualquier tipo de crédito al momento de producirse el hecho generador según lo determinado por ley. (Código Tributario, 2014) Según el Código tributario artículo 15, señala: “Obligación tributaria es la relación jurídico-personal, que existe entre el Estado o entes reguladores y los contribuyentes o sujetos pasivos, al momento de identificar el hecho impositivo en virtud de la cual se debe compensar o cumplir con la prestación tributaria tanto en dinero como en servicios apreciables en el mismo al identificar el hecho impositivo establecido por la norma tributaria”. 1.2. Marco Conceptual En el marco conceptual, se analiza secuencialmente de las siguientes definiciones: Impactos Conjunto de los efectos que un suceso o un hecho producen en su entorno físico o social. Normas Las normas son reglas de conductas que nos imponen un determinado modo de obrar o de abstenernos. Las normas pueden ser establecidas desde el propio individuo que se las.

(33) 20 autoimpone, y en este caso son llamadas normas autónomas, como sucede con las éticas o morales. Políticas La política es una actividad orientada en forma ideológica a la toma de decisiones de un grupo para alcanzar ciertos objetivos. También puede definirse como una manera de ejercer el poder con la intención de resolver o minimizar el choque entre los intereses encontrados que se producen dentro de una sociedad. Año Fiscal El año fiscal es el periodo - generalmente de 12 meses - de referencia para la realización de operaciones comerciales y el devengo de obligaciones fiscales de autónomos y empresarios. Activo Un activo es un recurso con valor que alguien posee con la intención de que genere un beneficio futuro (sea económico o no). En contabilidad, representa todos los bienes y derechos de una empresa, adquiridos en el pasado y con los que esperan obtener beneficios futuros. Pasivo Son las deudas que la empresa ha adquirido durante su vida económica, se recogen en el balance de situación con naturaleza acreedora. Representan las obligaciones frente a terceros como; pagos a bancos, sueldos y salarios a empleados, pagos a proveedores, impuestos por pagar, entre otros. Patrimonio.

(34) 21 El patrimonio de una empresa, esto es, el conjunto de bienes, derechos y obligaciones que constituyen los medios económicos para que una empresa funcione, está compuesto por lo que se conoce como masas patrimoniales: activo, pasivo y patrimonio neto. Ingresos En contabilidad, se entiende por ingreso el aumento de los recursos económicos. Este aumento no puede deberse a nuevas aportaciones de los socios, sino que deben proceder de su actividad, de prestar servicios o por venta de bienes. Costos El costo o coste es el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Al determinar el costo de producción, se puede establecer el precio de venta al público del bien en cuestión. Gastos Un gasto es una partida que disminuye el beneficio de la empresa o, en su defecto, aumenta la deuda o pérdida. Resultado del Ejercicio El resultado de un ejercicio en términos generales se determina por el método basado en las transacciones. Este método consiste en reflejar, durante el ejercicio, los correspondientes ingresos y gastos en su cuenta respectiva, y al finalizar el mismo, trasladar su saldo a la cuenta de Pérdidas y Ganancias. Su diferencia, permite obtener el resultado del ejercicio. Si la cuenta de Pérdidas y Ganancias tiene saldo acreedor (Ingresos > gastos) existe un beneficio, si tiene saldo deudor (Gastos > Ingresos) existe una pérdida. Impuestos.

(35) 22 Un impuesto es un tributo que se paga al estado para soportar los gastos públicos. Estos pagos obligatorios son exigidos tantos a personas físicas, como a personas jurídicas. La colecta de impuestos es la forma que tiene el estado (como lo conocemos hoy en día), para financiarse y obtener recursos para realizar sus funciones. Utilidad o Pérdida del Ejercicio La utilidad o pérdida del ejercicio es lo que la empresa gana o pierde en un periodo determinado que por lo general es de un año. Participación a trabajadores Reparto es el proceso y el resultado de repartir (la acción que consiste en la distribución de algo en sitios diferentes o que implica su división en diversos trozos o fragmentos). La utilidad, por su parte, es la ganancia o el beneficio que puede obtenerse de algo. Impuesto Causado El impuesto causado se ha identificado como “cuota íntegra”, esto es, el monto resultante de aplicar la tasa o tarifa a la base gravable, y el impuesto a cargo, o bien, en su caso, el saldo a favor, al cual suele denominársele en la doctrina “cuota diferencial”, para indicar el monto que resulte de disminuir la cantidad causada con el importe de determinados conceptos, como los pagos fraccionados, retenciones de impuesto y pagos a cuenta como los pagos provisionales, contemplados por la legislación tributaria, conforme a la normativa de cada tributo. Retenciones.

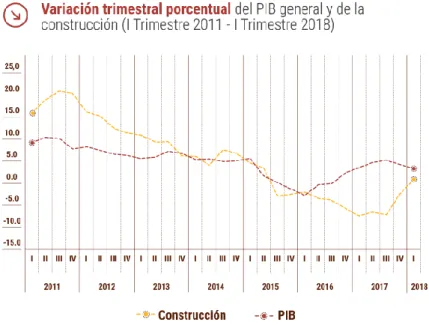

(36) 23 Las retenciones son cantidades de dinero que el pagador debe descontar del importe total de la factura de compra de algunos servicios profesionales, nóminas de trabajadores y otras operaciones concretas que la normativa fiscal exige. Utilidad Gravable La Utilidad Gravable es aquella que resulta, si se aplican estrictamente las políticas de deducibilidad de Gastos y Reservas que estipula el fisco. En Función de ella, se pagan los Impuestos sobre la Renta de las empresas. Utilidad Neta Se entiende por utilidad neta la utilidad resultante después de restar y sumar de la utilidad operacional, los gastos e Ingresos no operacionales respectivamente, los impuestos y la reserva legal. Es la utilidad que efectivamente se distribuye a los socios. 1.3. Marco Contextual La actividad de la construcción es uno de los pilares en los que se sostiene la economía de todo país. En Ecuador, no deja de ser diferente por ello es importante la recuperación de este sector comercial. En los últimos 10 años, este sector tuvo importantes tasas de crecimiento, resultado evidente del nivel de desarrollo positivo que se experimentó desde el año 2008 hasta 2014, siendo 2011 el año de mayor crecimiento, con una tasa del 17,6% de su PIB. Con menores recursos públicos tanto para inversión como para inyectar liquidez en la economía, en el periodo 2015-2017 las tasas del sector fueron negativas, lo que llevó a que la variación entre de 2017 frente a 2014 traiga un decrecimiento de -10,51% en el conjunto de la actividad..

(37) 24 El sector de la construcción ha presentado una depresión durante los años 2016 y 2017. El 2017 se mantuvo como un año difícil para la construcción, desde el Banco Central se proyectó que en 2018 se revertirá esta tendencia, aunque el crecimiento todavía puede ser negativo. Ilustración 1.- Variación Trimestral Porcentual del Sector Constructor. Según cifras de la Cámara de la Industria de la Construcción (Camicon), los primeros tres trimestres de 2017 fueron negativos para el sector, sin embargo, a partir del cuarto trimestre de ese año se vio una leve recuperación, que en el primer trimestre de 2018 llegó a 0,4, esto refleja una mejoría pese a que el crecimiento del sector sigue en negativo. Entre los factores que ayudaron a que la actividad empiece a tomar estabilidad están la derogación de la Ley de Plusvalía, que creó nuevamente confianza entre constructores y adquirentes; la reciente Ley de Fomento Productivo, cuyo objetivo es reactivar la producción y empleo de los distintos sectores para mantener estable la economía del país. El Ministerio de Desarrollo Urbano y Vivienda (MIDUVI) busca promover un desarrollo urbano sostenible y un hábitat digno y seguro para los habitantes del Ecuador y.

(38) 25 para el Gobierno Nacional, el sector de la construcción tiene una importancia estratégica, por el alto impacto económico y social reflejado en los indicadores nacionales. En el país, aún existe la necesidad de construir alrededor de 700.000 unidades de vivienda para los estratos bajos de la sociedad. Entonces el gran objetivo del Gobierno, es crear un mercado de vivienda de interés social para bajar esa cifra. De hecho, en los últimos 6 años se han construido, a través de este sector, para los segmentos menos favorecidos, alrededor de 280.000 viviendas, entre nuevas (84%) y mejoradas (16%). La venta de materiales para la industria de la construcción registró un crecimiento en el país, el incremento fue impulsado por la obra pública y la construcción de complejos habitacionales destinados a las ventas con créditos hipotecarios. Siendo una oportunidad para las empresas que venden materiales de construcción y acabados para la construcción en Ecuador. Construcciones Matute Jiménez Construmaji S.A., es la empresa objeto de estudio de la presente investigación, dirigida al análisis de los impactos Financieros y tributarios que han generado el cambio de modelo de negocio a empresa independiente. Ilustración 2.- Ubicación Geográfica de la Matriz Construmaji S.A..

(39) 26 El detalle de la información Tributaria de Construmaji que se encuentra reposando en la base de datos del Servicio de Rentas Internas actualmente. Tabla 1.- Datos Tributarios. REGISTRO UNICO DE CONTRIBUYENTES SOCIEDADES NUMERO RUC: RAZON SOCIAL:. 0992822597001 CONSTRUCCION MATUTE JIMENEZ CONSTRUMAJI S.A. NOMBRE COMERCIAL: CLASE CONTRIBUYENTE: REPRESENTANTE LEGAL: CONTADOR:. MADERAS EL BOSQUE OTROS MATUTE JIMENEZ MARLON PETER TOMALA BAQUE DANIEL GERONIMO. FEC. INICIO ACTIVIDADES: 01/08/201 3. FEC. CONSTITUCION:. FEC. INSCRIPCION:. FECHA DE ACTUALIZACIÓN: 08/12/201 4. 06/08/201 3. 30/10/201 2. ACTIVIDAD ECONOMICA PRINCIPAL: VENTA AL POR MAYOR Y MENOR DE MATERIALES, PIEZAS Y ACCESORIOS DE CONSTRUCCION DOMICILIO TRIBUTARIO: Provincia: GUAYAS Cantón: GUAYAQUIL Parroquia : TARQUI Ciudadela : PROSPERINA Calle : NOVENA Número: 903 Intersección: AV . DECIMA Referenci a ubicación: JUNTO A LA IMPORTADORA ANDINA Telefono Trabajo : 042250961 Telefono Trabajo : 04224520 5 Email : [email protected] Web : WWW.MADERASELBOSQUE.COM.EC Elaborado por: Diana Huacón. 1.4. Marco Legal Para el Análisis Tributario del presente estudio de caso es indispensable ajustarse a la normativa vigente para una correcta elaboración del análisis por lo cual se ha revisado las siguientes leyes: 1.4.1.. Ley de Régimen Tributario Interno (Codificación No. 2004-026). Impuesto a la renta Deducciones.- Con el propósito de determinar la base imponible sujeta a este impuesto se deducirán los gastos e inversiones que se efectúen con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos..

(40) 27 En particular se aplicarán las siguientes deducciones: 1.- Los costos y gastos imputables al ingreso, que se encuentren debidamente sustentados en comprobantes de venta que cumplan los requisitos establecidos en el reglamento correspondiente; 2.- Los intereses de deudas contraídas con motivo del giro del negocio, así como los gastos efectuados en la constitución, renovación o cancelación de las mismas, que se encuentren debidamente sustentados en comprobantes de venta que cumplan los requisitos establecidos en el reglamento correspondiente. No serán deducibles los intereses en la parte que exceda de la tasa que sea definida mediante Resolución por la Junta de Política y Regulación Monetaria y Financiera, así como tampoco los intereses y costos financieros de los créditos externos no registrados en el Banco Central del Ecuador. Los intereses pagados respecto del exceso de las relaciones indicadas, no serán deducibles. 3.- Los impuestos, tasas, contribuciones, aportes al sistema de seguridad social obligatorio que soportare la actividad generadora del ingreso, con exclusión de los intereses y multas que deba cancelar el sujeto pasivo u obligado, por el retraso en el pago de tales obligaciones. No podrá deducirse el propio impuesto a la renta, ni los gravámenes que se hayan integrado al costo de bienes y activos, ni los impuestos que el contribuyente pueda trasladar u obtener por ellos crédito tributario ni las sanciones establecidas por ley; 4.- Las primas de seguros devengados en el ejercicio impositivo que cubran riesgos personales de los trabajadores y sobre los bienes que integran la actividad generadora del ingreso gravable, que se encuentren debidamente sustentados en comprobantes de venta que cumplan los requisitos establecidos en el reglamento correspondiente;.

(41) 28 5.- Las pérdidas comprobadas por caso fortuito, fuerza mayor o por delitos que afecten económicamente a los bienes de la respectiva actividad generadora del ingreso, en la parte que no fuere cubierta por indemnización o seguro y que no se haya registrado en los inventarios; 6.- Los gastos de viaje y estadía necesarios para la generación del ingreso, que se encuentren debidamente sustentados en comprobantes de venta que cumplan los requisitos establecidos en el reglamento correspondiente. No podrán exceder del tres por ciento (3%) del ingreso gravado del ejercicio; y, en el caso de sociedades nuevas, la deducción será aplicada por la totalidad de estos gastos durante los dos primeros años de operaciones; 7.- La depreciación y amortización, conforme a la naturaleza de los bienes, a la duración de su vida útil, a la corrección monetaria, y la técnica contable, así como las que se conceden por obsolescencia y otros casos, en conformidad a lo previsto en esta Ley y su reglamento; 8.- La amortización de las pérdidas que se efectúe de conformidad con lo previsto en el artículo 11 de esta Ley; 9.- Los sueldos, salarios y remuneraciones en general; los beneficios sociales; la participación de los trabajadores en las utilidades; las indemnizaciones y bonificaciones legales y otras erogaciones impuestas por el Código de Trabajo. Será también deducible la compensación económica para alcanzar el salario digno que se pague a los trabajadores. 10.- Las sumas que las empresas de seguros y reaseguros destinen a formar reservas matemáticas u otras dedicadas a cubrir riesgos en curso y otros similares, de conformidad con las normas establecidas por la Superintendencia de Bancos y Seguros;.

(42) 29 11.- Las provisiones para créditos incobrables originados en operaciones del giro ordinario del negocio, efectuadas en cada ejercicio impositivo a razón del 1% anual sobre los créditos comerciales concedidos en dicho ejercicio y que se encuentren pendientes de recaudación al cierre del mismo, sin que la provisión acumulada pueda exceder del 10% de la cartera total. Las provisiones serán deducibles hasta por el monto que la Junta de Política y Regulación Monetaria y Financiera establezca. 12.- El impuesto a la renta y los aportes personales al seguro social obligatorio o privado que asuma el empleador por cuenta de sujetos pasivos que laboren para él, bajo relación de dependencia, cuando su contratación se haya efectuado por el sistema de ingreso o salario neto. 13.- Los pagos efectuados por concepto de desahucio y de pensiones jubilares patronales, conforme a lo dispuesto en el Código del Trabajo, que no provengan de provisiones declaradas en ejercicios fiscales anteriores, como deducibles o no, para efectos de impuesto a la renta, sin perjuicio de la obligación del empleador de mantener los fondos necesarios para el cumplimiento de su obligación de pago de la bonificación por desahucio y de jubilación patronal. 14.- Los gastos devengados y pendientes de pago al cierre del ejercicio, exclusivamente identificados con el giro normal del negocio y que estén debidamente respaldados en contratos, facturas o comprobantes de ventas y por disposiciones legales de aplicación obligatoria; y, 15.- Las erogaciones en especie o servicios a favor de directivos, funcionarios, empleados y trabajadores, siempre que se haya efectuado la respectiva retención en la fuente sobre la totalidad de estas erogaciones. Estas erogaciones se valorarán sin exceder del precio.

(43) 30 de mercado del bien o del servicio recibido. (Art. 10, Capitulo IV – Depuración de los Ingresos) Base imponible.- En general, la base imponible está constituida por la totalidad de los ingresos ordinarios y extraordinarios gravados con el impuesto, menos las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. (Art. 16, Capítulo V Base Imponible) (Registro Oficial No. 463 , 2018) Obligación de llevar contabilidad.- Todas las sociedades están obligadas a llevar contabilidad y declarar los impuestos con base en los resultados que arroje la misma. También lo estarán las personas naturales y sucesiones indivisas cuyos ingresos brutos del ejercicio fiscal inmediato anterior, sean mayores a trescientos mil (USD $. 300.000) dólares de los Estados Unidos, incluyendo las personas naturales que desarrollen actividades agrícolas, pecuarias, forestales o similares, así como los profesionales comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos. (Art. 19, Capítulo VI Contabilidad y Estados Financieros) (Registro Oficial No. 463 , 2018) Principios generales.- La contabilidad se llevará por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos de América, tomando en consideración los principios contables de general aceptación, para registrar el movimiento económico y determinar el estado de situación financiera y los resultados imputables al respectivo ejercicio impositivo. (Art. 20, Capítulo VI – Contabilidad y Estados Financieros) (Registro Oficial No. 463 , 2018) Estados financieros.- Los estados financieros servirán de base para la presentación de las declaraciones de impuestos, así como también para su presentación a la Superintendencia de Compañías y a la Superintendencia de Bancos y Seguros, según el caso. Las entidades financieras, así como las entidades y organismos del sector público que, para cualquier.

Figure

+7

Documento similar